SKRIPSI

PERANAN AUDIT INTERNAL DALAM MENINGKATNAK SISTEM PENGAWASAN INTERN PADA

PT. ASTRA INTERNATIONAL TBK. – TOYOTA SALES OPERATION AUTO2000 CABANG MEDAN

Oleh

Ridho Rizky Hutabarat 110522087

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan audit internal dalam meningkatkan sistem pengawasan intern yang diterapkan pada perusahaan telah memadai dan efektif.

Data yang digunakan dalam penelitian ini merupakan data primer yang berasal dari observasi, kuesioner dan wawancara langsung di perusahaan serta data sekunder yang berasal dari penelitian kepustakaan yang digunakan sebagai landasan teori serta data perusahaan yang berhubungan dengan audit internal perusahaan. Metode analisis data menggunakan metode deskriptif yakni data dikumpulkan, disusun, diinterpretasikan, dianalisis melalui membandingkannya dengan teori, sehingga memberikan dasar bagi pemecahan masalah yang dihadapi dan memberikan saran-saran.

Hasil penelitian menunjukkan bahwa pelaksanaan audit internal perusahaan sudah memadai, hal ini dapat dilihat dari pelaksanaan audit internal yang menyeluruh di tiap – tiap bagian perusahaan serta menilai risiko yang akan timbul.

ABSTRACT

This reseach porpused to know the role of internal audit in improving the internal control system is applied to the company are adequate and effective.

The data used in this study is primary data derived from observation, questionnaire and interviews directly in the companies as well as secondary data derived from the research literature is used as a theoretical basis as well as data relating to the company's internal audit. Methods of data analysis using descriptive methods which is the data that is collected, compiled, interpreted, analyzed by comparing it with theory, so as to provide a basis for solving those problems and offer suggestions.

The results showed that the company's internal audit is adequate, it can be seen from the implementation of a comprehensive internal audit in each part of the company and assess the risks that would arise.

KATA PENGANTAR

Skripsi ini berjudul “Peranan Audit Internal Dalam Meningkatkan Sistem Pengawasan Intern Pada PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, MEc. Ak, CA Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CA dan Bapak Drs. Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra MM, Ak. selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat meyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si., Ak., CA Selaku Dosen Pembaca Nilai yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat menyelesaikan skripsi ini.

memberikan semangat serta doa restu kepada penulis. Dan juga pimpinan dan seluruh karyawan PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas yang telah banyak membantu peneliti dalam melakukan riset.

Penulis menyadari bahwa isi skripsi ini jauh dari kata sempurna. Oleh sebab itu, penulis dengan segala keterbatasannya sangat mengharapkan saran yang membangun, sehingga karya lain dari penulis di masa yang akan datang jauh lebih baik.

Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang telah diberikan kepada penulis. Semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Oktober 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Auditing ... 6

2.1.1 Pengertian Auditing ... 6

2.1.2 Jenis Audit ... 9

2.1.2.1 Audit Laporan Keuangan ... 9

2.1.2.2 Audit Operasional ... 13

2.1.2.3 Audit Kepatuhan ... 18

2.2 Audit Internal ... 19

2.2.1 Pengertian Audit Internal ... 19

2.2.2 Defenisi Auditor Internal ... 21

2.2.3 Tujuan Audit Internal ... 22

2.2.4 Fungsi dan Tanggung Jawab Internal Auditor ... 23

2.2.5 Kualifikasi Audit Internal ... 25

2.2.6 Independensi Audit Internal ... 25

2.2.7 Karakteristik Audit Internal Yang Baik ... 26

2.2.8 Ruang Lingkup Audit Internal ... 27

2.3 Sistem Pengendalian Intern ... 28

2.3.1 Pengertian Sistem Pengendalian Intern ... 28

2.3.2 Proses Pengendalian intern ... 29

2.3.3 Tujuan Pengendalian Intern dan Penggolongannya ... ... 30

2.3.4 Unsur – Unsur Pengendalian Intern ... 31

2.2.5 Prinsip – Prinsip Pengendalian Intern ... 31

2.4 Laporan Hasil Audit ... 31

2.4.1 Arti Penting Laporan hasil Audit ... 32

2.4.2 Karakteristik Laporan Hasil Audit ... 32

2.4.3 Prosedur Pelaporan ... 35

2.5 Kerangka Konseptual ... 36

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 38

3.2 Tempat dan Waktu Penelitian ... 38

3.3 Jenis Data ... 38

3.3.1 Data Primer ... 38

3.3.2 Data Sekunder ... 39

3.4 Metode Pengumpulan Data ... 39

3.5 Metode Analisis Data ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Singkat Perusahaan ... 41

4.1.1 Sejarah PT. Astra International Tbk, ... 41

4.1.2 Sejatah Auto2000 ... 44

4.2 Struktur Organisasi PT. Astra International Tbk, Toyota Sales Operation Auto2000 Cabang Medan Amplas ... 45

4.2.1 Deskripsi Jabatan ... 47

4.2.1.1 Kepala Cabang ... 47

4.2.1.2 Departemen Penjualan ... 48

4.2.1.3 Departemen Administrasi ... 49

4.2.1.4 Departemen Bengkel ... 50

4.3 Audit Internal Perusahaan ... 50

4.3.1 Pelaksanaan Audit Internal Perusahaan ... 51

4.3.1.1 Keuangan dan Administrasi ... 52

4.3.1.2 Unit (Vehicle) ... 60

4.3.1.3 Bengkel (Service) ... 69

4.3.1.4 Suku Cadang (Part) ... 76

4.4 Penggunaan Sistem Komputer ... 77

4.5 Laporan Hasil Audit Internal ... 78

4.6 Tindak Lanjut Audit Internal ... 79

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 80

5.2 Saran ... 81

DAFTAR GAMBAR

No. Gambar Judul Hal

DAFTAR LAMPIRAN

No. Lampiran Judul

Lampiran 1 Berita Acara Pemeriksaan Batal Faktur Service

Lampiran 2 Berita Acara Pemeriksaan Perjanjian Kerjasama Service Lampiran 3 Berita Acara Pemeriksaan Stok Toyota Home Service

Lampiran 4 Berita Acara Pemeriksaan Stok Unit

Lampiran 5 Berita Acara Pemeriksaan Stok Gudang Bahan Lampiran 6 Berita Acara Pemeriksaan Stok Gudaang Part Lampiran 7 Berita Acara Pemeriksaan Work In Proces

Lampiran 8 Berita Acara Pemeriksaan Cash

Lampiran 9 Berita Acara Pemeriksaan Tanda Terima BPKB Lampiran 10 Berita Acara Pemeriksaan Advance Payment

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan audit internal dalam meningkatkan sistem pengawasan intern yang diterapkan pada perusahaan telah memadai dan efektif.

Data yang digunakan dalam penelitian ini merupakan data primer yang berasal dari observasi, kuesioner dan wawancara langsung di perusahaan serta data sekunder yang berasal dari penelitian kepustakaan yang digunakan sebagai landasan teori serta data perusahaan yang berhubungan dengan audit internal perusahaan. Metode analisis data menggunakan metode deskriptif yakni data dikumpulkan, disusun, diinterpretasikan, dianalisis melalui membandingkannya dengan teori, sehingga memberikan dasar bagi pemecahan masalah yang dihadapi dan memberikan saran-saran.

Hasil penelitian menunjukkan bahwa pelaksanaan audit internal perusahaan sudah memadai, hal ini dapat dilihat dari pelaksanaan audit internal yang menyeluruh di tiap – tiap bagian perusahaan serta menilai risiko yang akan timbul.

ABSTRACT

This reseach porpused to know the role of internal audit in improving the internal control system is applied to the company are adequate and effective.

The data used in this study is primary data derived from observation, questionnaire and interviews directly in the companies as well as secondary data derived from the research literature is used as a theoretical basis as well as data relating to the company's internal audit. Methods of data analysis using descriptive methods which is the data that is collected, compiled, interpreted, analyzed by comparing it with theory, so as to provide a basis for solving those problems and offer suggestions.

The results showed that the company's internal audit is adequate, it can be seen from the implementation of a comprehensive internal audit in each part of the company and assess the risks that would arise.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Di era globalisasi, Perusahaan publik di Indonesia saat ini wajib memiliki unit audit internal atau biasa disebut GAI (Grup Audit Internal) untuk membantu memastikan sistem pengendalian di perusahaan. Banyak jenis usaha yang tumbuh dan berkembang di Indonesia, baik jenis usaha jasa, perdagangan, maupun industri yang dilakukan oleh pemerintah maupun swasta. Pertumbuhan tersebut akan meingkatkan sektor ekonomi Indonesia sehingga pemerintah maupun swasta perlu mengelolah dengan baik usaha yang dikelolahnya, baik dari segi manajemen, efektifitas operasional, mutu produk, pelayanan, dan sebagaiannya yang dapat menunjang usaha tersebut agar dapat tumbuh dan berkembang dalam era globalisasi saat ini.

Setiap perusahaan dalam kegiatan operasionalnya tentunya memiliki tujuan untuk memperoleh keuntungan atau laba yang dapat diperoleh dari hasil penjualan barang ataupun jasa. Jika perusahaan mendapatkan keuntungan atau laba semaksimal mungkin, hal ini menandakan keberhasilan manajemen dalam menjalankan strategi bisnisnya dalam meningkatkan kinerja perusahaan.

timbulnya perusahaan – perusahaan baru yang menyebabkan persaingan usaha – usaha sejenis semakin ketat. Dengan demikian, sudah seharusnya setiap perusahaan menerapkan manajemen dan strategi terbaik bagi perusahaannya untuk menjaga kelangsungan hidup usahanya.

PT. Astra International Tbk. – Toyota Sales Operation AUTO2000 adalah main dealer Toyota terbesar di Indonesia, yang menguasai antara 70-80 % dari total penjualan Toyota. Dalam aktivitas bisnisnya, AUTO2000 berhubungan dengan PT Toyota Astra Motor yang menjadi Agen Tunggal Pemegang Merek (ATPM) Toyota. AUTO2000 adalah dealer resmi Toyota bersama 4 dealer resmi Toyota yang lain.

PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas adalah salah satu cabang yang sangat berkembang pesat saat ini. Perusahaan yang bergerak dalam bidang penjualan, perawatan, dan perbaikan kendaraan memiliki pesaingan yang ketat terhadap perusahaan – perusahaan lain yang juga menyediakan penjualan, perawatan, dan perbaikan kendaraan Toyota.

Pimpinan perusahaan diharapkan dapat mengendalikan perusahaan sebaik – baiknya sehingga perusahaan dapat beroprasi sesuai dengan program – program yang telah direncanakan. Salah satu strategi yang efektif adalah adanya penerapan pengendalian intern yang memadai dalam perusahaan. Dengan demikian, segala kesalahan, kecurangan dan tindakan – tindakan lain yang dapat merugikan perusahaan dapat ditekan serendah mungkin.

mengidentifikasi, memperbaiki jika terjadi praktek kecurangan dalam bekerja. Sistem pemisahan tugas yang memadai dengan orang – orang yang berbeda diberikan tanggung jawab untuk setiap kegiatan perusahaan serta membatasi akses pada dokumen, peralatan, perlengkapan, kas, dan lain – lain. Pengawasan intern dilakukan oleh internal auditor yang di tunjuk secara khusus oleh manajemen perusahaan. Seiring dengan perkembangan yang pesat di Auto2000, maka fungsi internal auditor perlu ditingkatkan mengingat semakin padatnya kegiatan operasional dan aktivitas perusahaan yang membutuhkan pengawasan yang lebih intensif.

Menurut Sawyer (2005 : 8), ”Audit internal adalah fungsi penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada perusahaan.” Audit internal merupakan suatu penilaian atas keyakinan, aktivitas konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi membawa pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas proses manajemen risiko, pengendalian, dan tata kelola perusahaan.

Tujuan audit internal adalah membantu semua anggota manajemen dalam melaksanakan tanggung jawab mereka dengan cara menyajikan analisis, penilaian, rekomendasi, dan komentar – komentar penting mengenai kegiatan mereka. Audit internal berhubungan dengan semua tahap kegiatan perusahaan, sehingga tidak hanya terbatas pada pemeriksaan atas catatan – catatan akuntansinya saja, tetapi juga harus memahami permasalahan – permasalahan dan kebijakan manajemen.

Pihak manajemen sebagai pihak pengambil keputusan memerlukan auditor internal dalam menentukan kebijakan yang tepat sesuai kondisi yang ada dalam perusahaan berdasarkan analisis, penilaian, serta saran – saran yang obyektif serta independen agar tujuan perusahaan dapat dicapai. Untuk tercapainya tujuan perusahaan tersebut, mamajemen seharusnya memperhatikan segala aspek dalam perusahaan.

Dari uraian di atas, dapat dilihat betapa pentingnya fungsi internal auditor dalam menjalankan kegiatan usaha untuk meningkatkan kinerja efektifitas dan efisiensi perusahaan, oleh karena itu Penulis tertarik untuk membahas permasalahan tersebut dan melakukan penelitian dengan judul “ Peranan Audit Internal Dalam Meningkatkan Sistem Pengawasan Intern Pada PT. Astra

International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas”

1.2.Perumusan Masalah

peranan audit internal dalam meningkatkan sistem pengawasan intern yang diterapkan pada perusahaan telah memadai ?”

1.3.Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Sesuai dengan perumusan masalah yang telah dikemukakan diatas maka tujuan dari penelitian ini adalah “Untuk mengetahui hasil pelaksanaan kegiatan audit internal dalam meningkatkan sistem pengawasan intern yang diterapkan pada perusahaan telah memadai atau belum.”

1.3.2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat :

1. Bagi PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas yaitu memberikan sumbangan pemikiran dan saran yang membangun mengenai pentingnya pernan audit internal terhadap sistem pengawasan intern pada perusahaan serta membantu perusahaan dalam mengevaluasi kekurangan – kekurangan yang terjadi sehingga dapat menjadi pertimbangan untuk memperbaiki dan menyempurnakan kelemahan – kelemahan yang ada.

2. Bagi Penulis, Untuk menambah pengetahuan dan sebagai sarana aplikasi terhadap ilmu yang didapat bangku perkuliahan dalam bidang Akuntansi, khususnya yang berkaitan dengan Audit Internal

BAB II

TINJAUAN PUSTAKA

2.1 Auditing

2.1.1 Pengertian Auditing

Sejarah pengertian audit yang mempunyai arti diberi informasi (be informed/told) yang pada waktu itu berhubungan dengan suatu pemerintah, kekuasaan atau orang yang telah melakukan kesewenangannya. Saat ini pengertian audit dapat berarti suatu penyelidikan yang sistematis atau penilaian prosedur/operasi untuk menentukan kesesuaian dengan kriteria akuntansi termasuk analisis, pengujian, konfirmasi atau pembuktian lainnya. Apabila dikaitkan dengan akuntan publik maka audit merupakan penyelidikan atau penelaahan secara kritis oleh akuntan publik yang berdasarkan pada sistem pengendalian intern dan catatan akuntansi dari suatu badan usaha atau unit ekonomis lainnya, sebelum memberikan pendapatnya tentang laporan keuangan badan usaha atau unit ekonomis tersebut.

Sebenarnya ada banyak literatur yang mengungkapkan tentang definisi dari audit atau pemeriksaan, dimana semua arti pengertian itu adalah hampir sama. Secara garis besar, audit merupakan proses membandingkan antara kondisi dengan kriteria untuk menguji apakah kondisi yang ada telah sesuai atau standar.

kriteria adalah standar tertentu atau hal yang seharusnya dikerjakan atau hal yang seharusnya melekat pada objek yang diperiksa.

Definisi audit atau pemeriksaan akuntansi menurut Arens & Loebbecke dalam Jusuf (2003 : 1) yaitu:

Auditing adalah proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten.

Dari definisi di atas dapat disimpulkan bahwa yang dimaksud dengan audit adalah suatu fungsi penilaian yang independen untuk memeriksa dan menilai kegiatan-kegiatan perusahaan sebagai jasa pelayanan terhadap organisasi perusahaan.

Sementara itu, menurut Halim (2003: 1) definisi audit adalah sebagai berikut:

Audit adalah proses yang sistematis untuk memperoleh dan mengevaluasi secara objektif bukti-bukti yang berhubungan dengan suatu asersi mengenai kegiatan dan transaksi ekonomi untuk memastikan tingkat kesesuaian antara asersi tersebut dengan kriteria-kriteria yang telah ditetapkan dan mengkomunikasikan hasil pemeriksaan tersebut kepada pihak yang berkepentingan.

Sedangkan menurut Mulyadi (2002 : 9) definisi auditing adalah:

Berdasarkan beberapa pengertian auditing di atas maka audit mengandung unsur-unsur:

1. Suatu proses sistematis, artinya

prosedur yang logis, berkerangka dan terorganisasi. Auditing dilakukan dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan.

2. Untuk memperoleh dan mengevaluasi bukti secara objektif, artinya proses sistematik ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atau badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

3. Pernyataan mengenai kegiatan dan kejadian ekonomi, artinya pernyataan mengenai kegiatan dan kejadian ekonomi merupakan hasil proses

4. Menetapkan tingkat kesesuaian, artinya pengumpulan bukti mengenai pernyataan dan evaluasi terhadap hasil pengumpulan bukti tersebut dimaksudkan untuk menetapkan kesesuaian pernyataan tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian antara pernyataan dengan kriteria tersebut kemungkinan dapat dikuantifikasikan, kemungkinan pula bersifat kualitatif.

- Peraturan yang ditetatpan oleh suatu badan legislatif

- Anggaran atau ukuran prestasi yang ditetapkan oleh manajemen - Prinsip Akuntansi Berterima Umum (PABU) di Indonesia

6. Penyampaian hasil (atestasi), dimana penyampaian hasil dilakukan secara tertulis dalam bentuk laporan audit (audit report).

7. Pemakai yang berkepentingan, pemakai yang berkepentingan terhadap laporan audit adalah para pemakai informasi keuangan, misalnya pemegan dan kantor pelayanan pajak

Berdasarkan definisi-definisi di atas, dapat disimpulkan bahwa audit adalah kegiatan pengumpulan, pengevaluasian bahan bukti yang dilakukan oleh seorang yang independen dan kompeten dengan tujuan untuk meningkatkan tingkat kesesuaian antara pernyataan-pernyataan dengan kriteria yang telah ditetapkan, yang akan berguna bagi pihak yang berkepentingan.

2.1.2 Jenis Audit

Menurut Mulyadi (2002 : 30) audit terdiri dari tiga golongan yaitu “ audit laporan keuangan (financial statement audit), audit operasional (operasional audit) dan audit kepatuhan (compliance audit)”.

2.1.2.1Audit Laporan Keuangan (Financial Statement Audits)

yang berlaku umum di Indonesia dimuat dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

Menurut Mulyadi (2002 : 72) “Asersi (assertion) adalah pernyataan manajemen yang terkandung di dalam komponen laporan keuangan”. Asersi dari laporan keuangan ini merupakan informasi yang ada dalam laporan keuangan. Bukti audit yang tersedia dapat berupa dokumen, catatan dan bahan bukti yang berasal dari sumber-sumber diluar perusahaan. Hasil akhir audit dalam bentuk opini auditor, yang dihasilkan oleh akuntan publik sebagai auditor independent. Adapun pengguna laporan keuangan yang dihasilkan oleh akuntan independent tersebut biasanya untuk pihak ekstrrem perusahaan, seperti analisis keuangan, kreditor, supplier, investor, dan pemerintah.

Didalam laporan keuangan dapat terjadi kemungkinan adanya

“information risk”, resiko ini menunjukkan kemungkinan informasi yang digunakan sebagai dasar pengambilan keputusan usaha tidak tepat. Resiko informasi tersebut disebabkan karena adanya kemungkinan tidak akuratnya laporan keuangan organisasi yang bersangkutan. Selain itu kondisi masyarakat yang kompleks menjadi penyebab terdapat kemungkinan pemngambil keputusan memperoleh informasi yang tidak dapat dipercaya dan tidak dapat diandalkan.

Menurut Rahayu dan Suhayati (2009 : 5) “penyebab information risk

adalah jauhnya sumber informasi, motif penyedia informasi, banyaknya data, kompleksitas transaksi dan perbedaan kepentingan”.

Jauhnya sumber informasi yang diperoleh pengambil keputusan sulit didapatkan secara langsung dari partner usaha, biasanya diperoleh dari pihak lain, hal ini akan menimbulkan ketidak tepatan informasi. Keterbatasan akses terhadap data akuntansi bagi pemakai laporan keuangan meliputi kendala waktu, ketelitian dan tenaga. Pemakai laporan keuangan kemudian lebih mempercayakan kepada pihak auditor independen untuk memeriksa laporan keuangan.

2. Motif penyedia informasi

Adanya motif penyedia informasi tertentu yang bertujuan untuk mendapatkan keuntungan dari penyajian informasinya. Penyebab dari hal ini adalah karena adanya kepercayaan yang sangat tinggi mengenai harapan masa depan dan juga karena adanya unsur kesengajaan memberi kesan baik kepada pihak lain. Hal tersebut menjadikan informasi tidak benar, ketidakakuratan ini dapat berupa mark-up angka, dan penjelasan tidak memadai.

3. Banyaknya data

4. Kompleksitas transaksi

Perkembangan perusahaan yang pesat membuat transaksi keuangan semakin kompleks, dan semakin sulit untuk dicatat dengan baik. Peraturan akuntansi yang bersinggungan dengan entitas lain membuat masalah menjadi penting dan sulit. Penyajian laporan keuangan yang semakin kompleks karena dunia bisnis yang selalu berkembang pesat mengakibatkan semakin tingginya resiko kesalahan interprestasi dan penyajian laporan keuangan. Masalah ini tentunya akan mempengaruhi pemakai laporan keuangan yang semakin sulit dalam mengevaluasi kualitas laporan keuangan. Oleh karena itu audit laporan keuangan diperlukan untuk memastikan kualitas laporan keuangan yang telah dibuat manajemen.

5. Perbedaan kepentingan

2.1.2.2 Audit Operasional (Operational Audits)

Menurut Mulyadi (2002 : 32) “audit operasional merupakan review

secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu”. Audit operasional merupakan penelaahan atas bagian manapun dari prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan efektifitasnya. Umumnya, pada saat selesainya audit operasional, auditor akan memberikan sejumlah saran kepada menejemen untuk memperbaiki jalannya operasi perusahaan.

Perkembangan bisnis membuat pemegang saham sudah tidak dapat mengikuti semua kegiatan operasi perusahaan sehari-harinya, sehingga mereka membutuhkan auditor manajemen yang profesional untuk membantu mereka dalam mengandalikan operasional perusahaan.

Perbedaan utama audit laporan keuangan dan audit operasional adalah pada tujuan pengujian. Audit laporan keuangan menekankan pada apakah informasi laporan keuangan disajikan wajar sesuai prinsip akuntansi yang berlaku umum. Sedangkan audit operasional menekankan pada ekonomiasasi, efisiensi, dan efektivitas yang mencakup beranekaragam aktivitas yang luas, yang berhubungan dengan performa masa yang akan datang.

Tujuan audit operasional menurut Mulyadi (2002 : 32) :

Tujuan Audit Operasional diarahkan pada 3 sasaran, yaitu mengevaluasi kinarja, mengidentifikasi kesempatan untuk peningkatan, membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut”.

Bagi manajer puncak audit opersional sebagai alat dalam melakukan pengukuran prestasi terhadap manajer unit yang diperiksa, makin efektif dan efisien unit tersebut maka makin baik prestasi manajer unit yang bersangkutan.

2. Mengidentifikasi Kesempatan Untuk Peningkatan Dengan adanya laporan hasil pemeriksaan, manajemen dapat mengidentifikasi masalah sehingga mempunyai kesempatan untuk melakukan perbaikan.

3. Membuat Rekomendasi Untuk Perbaikan atau Tindakan Lebih Lanjut

Masalah yang teridentifikasi dapat membantu manajemen dalam mengedakan perbaikan.

Karena luasnya ruang lingkup pelaksanaan evaluasi terhadap keefektifan operasional adalah tidak mungkin untuk menentukan ciri-ciri pelaksanaan audit operasional secara pasti.

Menurut Agoes (2004), tujuan dilakukannya audit operasional adalah sebagai berikut :

1. Untuk menilai kinerja manajemen dan berbagai fungsi dalam perusahaan

2. Untuk menilai apakah berbagai sumber daya yang dimiliki perusahaan telah digunakan secara efisien dan ekonomis

3. Untuk menilai efektifitas perusahaan dalam mencapai tujuan yang telah ditetapkan oleh manajemen puncak

4. Memastikan ketaatan kebijakan manajerial yang telah ditetapkan, rencana-rencana, prosedur serta persyaratan peraturan pemerintah 5. Mengidentifikasi area masalah potensial pada tahap dini untuk

menetukan tindakan preventif yang akan diambil

6. Untuk memberikan rekomendasi-rekomendasi kepada manajemen puncak untuk memperbaiki kelemahan yang terdapat dalam penerapan struktur pengendalian intern, sistem pengendalian manajemen dan prosedur operasional perusahan dalam rangka meningkatkan efisiensi dari kegiatan operasional perusahaan.

1. Memberi informasi operasi yang relevan dan tepat waktu untuk pengambilankeputusan.

2. Membantu manajemen dalam mengevaluasi catatan, laporan-laporan danpengendalian.

3. Memastikan ketaatan terhadap kebijakan manajerial yang ditetapkan, rencana-rencana, prosedur serta persyaratan peraturan pemerintah. 4. Mengidentifikasi area masalah potensial pada tahap dini untuk

menentukantindakan preventif yang akan diambil.

5. Menilai ekonomisasi dan efisiensi penggunaan sumber daya termasukmemperkecil pemborosan.

6. Menilai efektivitas dalam mencapai tujuan dan sasaran perusahaan yang telahditetapkan.

7. Menyediakan tempat pelatihan untuk personil dalam seluruh fase operasiperusahaan.

Maka secara umum adapun tujuan laporan audit operasional adalah sebagai berikut :

1. Untuk memberikan informasi

Pemimpin perusahaan diharapkan sadar atas hasil pekerjaan audit dan diberi informasi mengenai kesimpulan audit. Laporan audit harus menyajikan butir penting ini dengan gaya yang mudah dan cepat dimengerti manajemen. 2. Untuk mengambil tindakan

Informasi yang disajikan kepada manajemen puncak harus secara langsung signiifikan terhadap organisasi. Manajemen harus diyakinkan terhadap manfaat dari rekomendasi sebelum rekomendasi tersebut disetujui untuk diambil tindakan. Manajemen puncak harus melihat nilai informasi yang disajikan sebelum ia memberikan dukungan kepada audir operasional.

3. Untuk mendapatkan hasil

untuk mengurangi risiko, mencegah masalah dan mengoreksi kesalahan adalah hasil yang diharapkan dari laporan. Semua pemeriksaan dan metode pelaporan mempunyai tujuan utama yaitu mendapatkan hasil.

Audit operasional dikenal sebagai audit yang berkonsentrasi pada efektivitas dan efisiensi organisasi. Efektivitas mengukur seberapa berhasil suatu organisasi mencapai tujuan dan sasarannya. Efisiensi mengukur seberapa baik suatu entitas menggunakan sumberdayanya dalam mencapai tujuannya.

Efisiensi berhubungan dengan bagaimana perusahaan melakukan operasinya, sehingga dicapai optimalisasi penggunaan sumber daya yang dimiliki. Efisiensi berhubungan dengan metode kerja (operasi). Dalam hubungannya dengan konsep input-proses-output, efisiensi adalah rasio antar output dan input. Seberapa besar output yang dihasilkan dengan menggunakan sejumlah tertentu input yang dimiliki perusahaan. Metode kerja yang baik akan dapat memandu proses operasi berjalan dengan mengoptimalkan penggunaan sumber daya yang dimiliki perusahaan.

Efisiensi dan efektivitas berkaitan satu sama lain, setiap pusat tanggung jawab harus efektif dan efisien dimana organisasi harus mencapai tujuannya dengan cara yang optimal.

Pada umumnya audit operasional dibutuhkan apabila manajemen menghadapi masalah sebagai berikut :

1. Penurunan laba perusahaan secara terus menerus 2. Turn over karyawan tinggi

3. Prestasi atau performa suatu departemen di bawah standar

4. Adanya kebutuhan untuk menemukan suatu daerah yang mana penghematan biaya yang terinci dan penelitian efisiensi akan membawa hasil yang baik 5. Ada petunjuk bahwa aspek manajemen kegiatan operasi atau pekerjaan

tertentu menuntut adanya perbaikan

6. Ada alasan untuk mencurigai bahwa lapran keuangan mengenai masalah yang besar dalam area fungsional dan operasional tidak mengungkapkan semua fakta

7. Adanya suatu rencana untuk membeli usaha atau perusahaan lain dan perlu diketahui masalah yang akan dihadapi oleh perusahaan tersebut dan prospek masa depannya.

Suatu penugasan audit operasional biasanya dibuat untuk memenuhi suatu kombinasi dari ketiga maksud berikut :

Penilaian performa organisasi adalah membandingkan dengan kebijakan, standar, dan tujuan yang ditetapkan manajemen atau kriteria pengukuran tepat yang lain.

2. Mengidentifikasi kesempatan perbaikan

Dari penilaian performa auditor pada umumnya mengetahui kesempatan baik untuk meningkatkan ekonomi, efisiensi, dan efektifitas.

3. Mengembangkan rekomendasi untuk perbaikan atau tindakan yang lebih jauh. Rekomendasi akan bervariasi tergantung pada sifat masalah dan kesempatan untuk perbaikan.

Masalah-masalah yang dapat diungkapkkan melalui audit operasional antara lain adalah sebagai berikut :

1. Kekurangan dalam perencanaan seperti kurang atau tidak adanya rencana standar, kebijakan dan prosedur yang baik dalam ruang lingkup fungsional maupun operasional kegiatan perusahaan

2. Lemahnya struktur organisasi dan pola penempatan personil 3. Kelemahan dalam pengelolaan bahan dan fasilitas

4. Sistem pengawasan manajemen tidak efektif 5. Prosedur administrasi intern yang buruk 2.1.2.3 Audit Kepatuhan (Compliance Audits)

Manajemen bertanggung jawab untuk menjamin bahwa entitas yang dikelolanya mematuhi peraturan perundang-undangan yang berlaku atas aktivitasnya. Tanggung jawab ini mencakup pengidentifikasian peraturan yang berlaku dan penyusunan pengendalian intern yang didesain untuk memberikan keyakinan memadai bahwa entitas tersebut mematuhi peraturan.

Tanggung jawab auditor adalah menguji dan melaporkan kepatuhan terhadap peraturan perundang-undangan bervariasi sesuai dengan syarat perikatan. Auditor harus menerapkan kemahiran profesionalnya secara cermat dan seksama untuk memastikan bahwa auditor dan manajemen memahami tipe perikatan yang harus dilaksanakan auditor.

Hasil audit kepatuhan berupa pernyataan temuan atau tingkat kepatuhan. Hasil audit kepatuhan dilaporkan kepada pemberi tugas yaitu pimpinan organisasi, karena pimpinan organisasi yang paling berkepentingan atas dipatuhinya prosedur dan peraturan yang telah ditetapkan.

2.2 Audit Internal

2.2.1 Pengertian Audit Internal

investigasi. Tenaga staf yang diperlukan dapat diperoleh dari dalam (in-house), outsourcing, atau kombinasi dari keduanya.

Dalam beberapa kasus, audit internal juga dapat menggunakan staf nonaudit dari unit lain di dalam organisasi untuk membantu penugasan. Hal ini sering terjadi bila keahlian yang diperlukan beragam dan tim harus dibentuk dengan segera. Dalam hal organisasi membutuhkan ahli eksternal, perlu menetapkan syarat-syarat yang harus dipenuhi lembaga penyedia sumber daya eksternal terutama dalam hal kompetensi dan ketersediaan sumber daya.

Dalam hal di mana tanggung jawab utama untuk fungsi investigasi tidak ditugaskan kepada Aktivitas Audit Internal, Aktivitas Audit Internal masih dapat diminta untuk membantu penugasan investigasi dalam mengumpulkan informasi dan membuat rekomendasi untuk perbaikan pengendalian internal.

Menurut Agoes (2004 : 221) mendefinisikan internal audit (pemeriksaan intern) sebagai berikut :

Menurut Tugiman (2006 : 11), “Internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.”

IIA (Institute of Internal Auditor) memperkenalkan Standards for the Professional Practice of Internal Auditing - SPPIA (Standar) dikutip dari Sawyer (2005 : 8-9), ”Audit internal adalah fungsi penilaian independen yang dibentuk dalam perusahaan untuk memeriksa dan mengevaluasi aktivitas-aktivitasnya sebagai jasa yang diberikan kepada perusahaan.”

Dari beberapa defenisi di atas, kita dapat memahami bahwa tujuan daripada internal auditor adalah untuk membantu semua anggota manajemen dalam melaksanakan tanggung jawab mereka secara efektif dan efisien dengan memberikan kepada mereka analisis penilaian, rekomendasi dan komentar yang obyektif mengenai kegiatan yang diperiksa.

2.2.2 Definisi Auditor Internal

Kedudukan atau posisi Auditor Internal didalam organisasi perusahaan dapat mempengaruhi luasnya aktivitas fungsi yang dijalankan oleh perusahaan tersebut, karma semakin tinggi kedudukan Auditor Internal didalam sebuah organisasi perusahaan dapat berpengaruh terhadap independensi dalam melaksanakan fungsinya.

Tugas auditor internal adalah melakukan penilaian secara independent atas aktivitas dari suatu oganisasi.”

Menurut Mulyadi (2002 : 29), ‘Auditor Intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.’

Sedangkan menurut Witarsa (2007 : 11) adalah: “Auditor internal adalah orang yang melaksanakan kegiatan Internal auditing.”

Berdasarkan kedua pengertian diatas maka dapat disimpulkan bahwa Auditor Internal adalah sebagai salah satu profesi yang bekerja di suatu perusahaan yang memiliki status aktivitas penilaian yang bebas dan independent dalam organisasi perusahaan untuk meneliti kembali dalam bidang Akuntansi, keuangan, pengendalian intern, dan bidang lainya sebagai dasar dalam memberikan pelayanan bagi pihak-pihak yang membutuhkan informasi dalam menetapkan keputusan atau kebijakan.

2.2.3 Tujuan Audit Internal

Menurut Tugiman (2006 : 11) “Tujuan pemeriksaan internal adalah membantu para anggota organisasi agar dapat melaksanakan tanggung jawabnya secara efektif.Tujuan ini mencangkup pula pengembangan pengawasan yang efektif dengan biaya wajar.”

Dalam Statements of Responsibilities of Internal Audit yang diterbitkan oleh Institute of Internal Audit (IIA) menyatakan bahwa:

Tujuan audit internal adalah untuk membantu anggota organisasi melaksanakan tanggung jawabnya secara efektif, staf audit internal diharapkan dapat melengkapi organisasi dengan analisis, penilaian, rekomendasi, konsultasi, rekomendasi dan informasi tentang kegiatan yang ditelaah. Selain itu tujuan audit internal berupaya meningkatkan pengendalian yang efektif pada biaya wajar.” (Guy, Alderman, Dan Winters, 2002 : 410).

2.2.4 Fungsi Dan Tanggung Jawab Internal Auditor

Menurut Mulyadi (2002 : 211) “Fungsi audit intern merupakan kegiatan penilaian yang bebas, yang terdapat dalam organisasi, yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan kegiatan lain, untuk memberi jasa bagi manajemen dalam melaksanakan tanggung jawab mereka. Dengan cara menyajikan analisis, penilaian, rekomendasi dan komentar-komentar penting terhadap kegiatan manajemen, auditor intern menyediakan jasa tersebut.”

Sedangkan menurut SPAI (Standar Profesional Audit Internal) yang dikeluarkan Konsorsium Organisasi Profesi Audit Internal (2004 : 21), fungsi audit internal dinyatakan sebagai berikut : “Fungsi audit internal harus membantu organisasi dalam memelihara pengendalian intern yang efektif dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian tersebut, serta mendorong peningkatan pengendalian intern secara berkesinambungan .”

Menurut Tunggal (2000 : 21) tanggung jawab departemen bagian audit adalah sebagai berikut :

1. Tanggung jawab direktur audit internal adalah menerapkan program audit interna perusahaan, direktur audit internal mengarahkan personil dan aktivitas-aktivitas departemen audit internal, juga menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program yang telah dibuat untuk persetujuan.

2. Tanggung jawab auditing supervisor adalah membantu direktur audit internal dalam mengembangkan program audit tahunan dan membantu dalam mengkoordinasi usaha auditing dengan auditor independen agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha.

3. Tanggung jawab senior auditor adalah menerima program audit dan instruksi untuk area audit yang ditugaskan dari auditing supervisor, senior auditing memimpin staf auditor dalam pekerjaan lapangan audit.

4. Tanggung jawab staf auditor adalah dalam melaksanakan tugas audit pada suatu lokasi audit.

2.2.5 Kualifikasi Audit Internal

Kualifikasi dalam bidang internal auditing yang merupakan simbol profesionalisme dari individu pemegangnya. Kualifikasi ini sangatlah penting apabila para pemeriksa internal ingin memenuhi tanggung jawabnya. Sebagaimana dinyatakan dalam kode etik, para anggota haruslah menggunakan cara-cara yang tepat sesuai dengan standar. Kualifikasi audit internal meliputi independensi, kemampuan profesional, ruang lingkup pekerjaan, pelaksanaan kegiatan pemeriksaan dan manajemen bagian audit internal. (Risa, Skripsi : Pengaruh Auditor Internal Bersertifikat Qualified Internal Auditor Terhadap Efektivitas Kualitas Laporan Audit Internal, yang dikutip dalam buku Standar Profesional Audit Internal 2011 : 22)

2.2.6 Independensi Auditor Internal

Dalam melaksanakan kegiatan pemeriksaan, independensi memungkinkan auditor internal untuk melakukan pekerjaan audit secara bebas dan objektif. Hal ini dapat tercapai apabila audit internal diberikan status dan kedudukan yang jelas, seperti yang dikemukakan Tugiman (2006 : 20), sebagai berikut :

Para auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian para pemeriksa internal dapat memberikan penilaian yang tidak memihak dan tanpa prasangka, hal mana sangat diperlukan atau penting bagi pemeriksaan sebagaimana mestinya. Hal ini dapat diperoleh melalui status organisasi dan sikap objektif pada auditor internal.

Independensi menurut Tugiman (2006:20) menyangkut 2 (dua) aspek, yaitu:

1. Status organisasi

manajemen senior dan dewan, sehingga mereka akan mendapatkan kerja sama dari pihak yang diperiksa dan dapat menyelesaikan pekerjaannya secara bebas dari berbagai campur tangan pihak lain. 2. Objektivitas

Merupakan sikap mental independen yang harus dimiliki oleh auditor internal dalam melaksanakan suatu pemeriksaan. Auditor internal ini tidak boleh menempatkan penilaian yang lebih rendah apabila dibandingkan dengan penilaian yang dilakukaan oleh pihak lain. Dengan kata lain penilaian tidak boleh berdasarkan hasil penilaian yang dilakukan oleh pihak lain. Sikap objektif auditor internal mengharuskan pelaksanaan pemeriksaan dengan suatu cara, sehingga mereka akan yakin dengan hasil pemeriksaan yang telah dilaksanakan dan tidak akan membuat penilaian dengan kualitias yang tidak benar atau meragukan. Auditor internal tidak boleh ditempatkan dalam keadaan yang membuat mereka tidak dapat membuat penilaian yang objektif dan profesional.

Konsorsium Organisasi Profesi Audit Internal (2004 : 8), menyatakan bahwa : “Fungsi audit internal harus ditempatkan pada posisi yang memungkinkan fungsi tersebut memenuhi tanggung jawabnya. Independensi akan meningkat jika fungsi audit internal memiliki akses komunikasi yang memadai terhadap pimpinan dan dewan pengawas organisasi.”

2.2.7 Karakteristik Audit Internal Yang Baik

Dalam menganalisa karakteristik pengawasan internal yang baik, perlu terlebih dahulu untuk mengetahui pengertian dan tujuan pengawasan internal, standar pengawasan internal, karakteristik atau ciri-ciri pengawasan internal yang baik serta keterbatasan pengawasan internal.

Sistem tersebut terdiri dari kebijakan, teknik, prosedur, alat-alat listrik, dokumentasi, orang-orang yang berinteraksi satu sama lain diarahkan untuk melindungi harta, menjamin terhadap terjadinya hutang yang tidak layak, menjamin ketelitian dan dapat dipercayainya data akuntansi, dapat diperolehnya operasi yang efisien dan menjamin ditaatinya kebijakan perusahaan.

Standar pengawasan internal dalam buku Sawyer (2005 : 23) terdapat

Statement on Internal Auditing Standard (SIAS) atau pernyataan atas standar audit internal, berisi :

1. Kontrol : konsep dan tanggung jawab, 2. Mengkomunikasikan hasil,

3. Pencegahan, pendeteksian, investigasi, dan pelaporan kecurangan, 4. Keyakinan kualitas,

5. Hubungan auditor internal dengan auditor luar yang independen, 6. Kertas kerja audit,

7. Komunikasi dengan Dewan Direksi, 8. Prosedur audit analitis,

9. Penentuan resiko,

10.Evaluasi pencapaian tujuan dan sasaran operasi atau program, 11.Pernyataan Omnibus 1992,

12.Perencanakan penugasan audit, 13.Menindaklanjuti laporan audit, 14.Daftar kata,

15.Pengawasan,

16.Ketaatan audit terhadap kebijakan, rencana, prosedur, hukum, regulasi dan kontrak,

17.Penilaian kinerja auditor eksternal, 18.Penggunaan penyedia jasa dari luar.

2.2.8 Ruang Lingkup Audit Internal

Menurut Guy dkk (2002 : 410) : “Ruang lingkup audit internal meliputi pemeriksaan dan evaluasi yang memadai serta efektifitas sistem pengendalian internal organisasi dan kualitas kinerja dalam melaksanakan tanggungjawab yang dibebankan”.

2.3 Sistem Pengendalian Intern

2.3.1 Pengertian Sistem Pengendalian Intern

Suatu sistem pengendalian intern merupakan sesuatu yang memiliki bagian-bagian yang saling berkaitan dengan tujuan untuk mencapai tujuan-tujuan yang diharapkan untuk memisahkan fungsi antara pencatatan dan pengurusan kas yang jelas, dan bertujuan untuk menghindari kecurangan-kecurangan atau penyelewengan-penyelewengan yang kemungkinan terjadi dalam perusahaan. Dengan adanya sistem pengendalian intern ini maka penerimaan kas dalam perusahaan tidak dapat digelapkan.

Menurut Kristanto (2008 : 1), “Suatu sistem adalah jaringan kerja dari prosedur – prosedur yang saling berhubungan, berkumpul bersama – sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu.”

Sedangkan menurut Baridwan (2007 : 182) : “Sistem adalah suatu kerangka dan prosedur–prosedur yang saling berhubungan yang disusun dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan”.

1. Keandalan pelaporan keuangan.

2. Menjaga kekayaan dan catatan organisasi. 3. Kepatuhan terhadap hukum dan peraturan. 4. Efektivitas dan efisiensi operasi.

Sedangkan Menurut Mulyadi (2002 : 180) terdapat beberapa konsep dasar pengendalian intern berikut :

a. Pengendalian intern merupakan suatu proses b. Pengendalian intern dijalankan oleh orang

c. Pengendalian intern dapat diharapkan mempu memberikan keyakinan memadai, bukan keyakinan mutlak, bagi manajemen dan dewan komisaris entitas

d. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan : pelaporan keuangan, kepatuhan, dan operasi

Dari definisi diatas maka dapat disimpulkan bahwa sistem pengendalian intern adalah ukuran-ukuran atau prosedur-prosedur yang saling berhubungan dengan skema yang menyeluruh untuk melaksanakan fungsi utama perusahaan agar mencapai tujuan-tujuan yang berkaitan dengan keandalan data akuntansi, menjaga kekayaan organisasi, mendorong efektivitas dan efisiensi, mendorong dipatuhinya hukum dan peraturan.

2.3.2 Proses Pengendalian Intern

Proses pengendalian intern sangat diperlukan dalam sebuah perusahaan untuk menghindari terjadinya kecurangan-kecurangan yang terjadi dalam perusahaan.

Pengertian Proses pengendalian intern, menurut Rahayu dan Suhayati (2009 : 107) terdapat beberapa tahapan yaitu :

1. Merencanakan dan merancang pendekatan audit 2. Melakukan pengujian pengendalian dan transaksi

2.3.3 Tujuan Pengendalian Intern Dan Penggolongannya

Dilihat dari tujuan sistem pengendalian intern, maka kita dapat menggolongkan sistem pengendalian intern tersebut menjadi dua macam yaitu :

1. Pengendalian intern akuntansi

Pengendalian Intern akuntansi menurut Rahayu dan Suhayati (2010 : 222): Pengendalian intern akuntansi, meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamana aktiva, yang disusun untuk meyakinkan bahwa :

a. Transaksi dilaksanakan sesuai dengan persetujuan pimpinan . b. Transaksi dicatat sehingga dapat dibuat ikhtisar keuangan sesuai

prinsip akuntansi yang berlaku serta menekankan pertanggung jawaban atas harta perusahaan.

c. Penguasaan atas aktiva diberikan hanya dengan persetujuan dan otorisasi pimpinan.

d. Jumlah aktiva dalam catatan dicocokan dengan aktiva yang ada pada waktu tepat dan tindakan yang sewajarnya jika terjadi perbedaan.

2. Pengendalian intern administratif

Pengendalian Intern administratif menurut Rahayu dan Suhayati (2010 : 222) :

Pengendalian yang ditujukan untuk mendorong efisiensi operasional dan menjaga diikutinya kebijakan perusahaan. Dapat berupa rencana organisasi dan prosedur juga catatan yang relevan dengan pembuatan keputuasan yang mengantarkan pemimpin perusahaan menyetujui atau memberi wewenang terhadap transaksi-transaksi. Pelimpahan wewenng merupakan fungsi pimpinan perusahaan yang secara langsung berhubungan dengan tanggung jawab untuk mencapai tujuan organisasi dan itu merupakan titik tolak untuk

menciptakan pengendalian akuntansi atas transaksi. Pengertian

2.3.4 Unsur-Unsur Pengendalian Intern

Menurut Mulyadi (2002 : 183), ada lima unsur pokok pengendalian intern : “(1) lingkungan pengendalian, (2) penaksiran risiko, (3) informasi dan komunikasi, (4) aktifitas pengendalian, dan (5) pemantauan.”

2.3.5Prinsip-prinsip Pengendalian Intern

Prinsip-prinsip pengendalian intern yang pokok menurut Jusup (2001:41), yaitu :

1. Penetapan tanggung jawab secara jelas. 2. Penyelenggaraan pencatatan yang memadai.

3. Pengasuransian kekayaan dan karyawan perusahaan. 4. Pemisahan pencatatan dan penyimpanan aktiva.

5. Pemisahan tangungjawab atas transaksi yang berkaitan. 6. Pemakaian peralatan mekanis (bila memungkinkan). 7. Pelaksanaan pemeriksanaan secara independent. 2.4 Laporan Hasil Audit

Pengertian laporan kerja pemeriksaan menurut Konsorsium Organisasi Audit Internal (KOPAI) (2004 : 16-17) menyatakan bahwa “Auditor internal harus mengkomunikasikan hasil penugasnya secara tepat waktu.”

Sedangkan menurut Mulyadi (2002:12) “laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya.”

2.4.1 Arti Penting Laporan Hasil Audit Mulyadi (2002 : 12) menyatakan :

Laporan audit baku terdiri dari tiga paragraf : paragraf pengantar (introductory paragraph), paragraf lingkup (scope paragraph), dan paragraf pendapat (opinion paragraph). Dalam laporan tersebut terdapat enam unsur penting : pihak yang dituju, paragraf pengantar, paragraf lingkup, paragraf pendapat, nama auditor, nomor izin akuntan publik, nomor izin kantor akuntan publik, dan tanda tangan, serta tanggal laporan audit.

Karena laporan hasil audit akan mempunyai dampak luas, maka diperlukan pengetahuan khusus tentang penyusunan laporan hasil audit. Pelaporan hasil audit merupakan tahap akhir kegiatan audit. Selain harus sesuai dengan norma pemeriksaan, penyusunan laporan hasil audit juga harus mempertimbangkan dampak psikologis, terutama yang bersifat dampak negatif bagi auditee, pihak ketiga dan pihak lain yang menerima laporan tersebut.

2.4.2 Karakteristik Laporan Hasil Audit

Menurut Gondodiyoto (2004 : 3) Karakteristik yang harus dipenuhi oleh suatu laporan hasil audit yang baik ialah:

1. Arti penting

2. Tepat-waktu dan kegunaan laporan

3. Ketepatan dan kecukupan bukti pendukung 4. Sifat menyakinkan

5. Objektif

6. Jelas dan sederhana 7. Ringkas

8. Lengkap

9. Nada yang konstruktif 1. Arti Penting

ditekankan agar ada jaminan bahwa penerima laporan yang waktunya sangat terbatas akan menyempatkan diri untuk membaca laporan tersebut.

2. Tepat-waktu dan kegunaan laporan

Kegunaan laporan merupakan hal yang sangat penting. Untuk itu, laporan harus tepat waktu dan disusun sesuai dengan minat serta kebutuhan penerimaan laporan, terlepas ari maksud apakah laporan ditujukan untuk memberikan informasi atau guna merangsang dilakukannya tindakan konstruktif.

3. Ketepatan dan kecukupan bukti pendukung

Ketepatan laporan diperlukan untuk menjaga kewajaran dan sikap tidak memihak sehingga memberikan jaminan bahwa laporan dapat diandalkan kebenarannya. Laporan harus bebas dari kekeliruan fakta maupun penalaran. Semua fakta yang disajikan dalam laporan harus didukung dengan bukti–bukti objektif dan cukup, guna membuktikan ketepatan dan kelayakan hal-hal yang dilaporkan.

4. Sifat menyakinkan

Temuan, kesimpulan dan rekomendasi harus disajikan secara menyakinkan dan dijabarkan secara logis dari fakta–fakta yang ditemukan. Informasi yang disertakan dalam laporan harus mencukupi agar menyakinkan pihak penerima laporan tentang pentingnya temuan– temuan, kelayakan kesimpulan serta perlunya menerima rekomendasi yang diusulkan.

5. Objektif

6. Jelas dan sederhana

Agar dapat melaksanakan fungsi komunikasi secara efektif, pelaporan harus disajikan sejelas dan sesederhana mungkin. Ungkapan dan gaya bahasa yang berlebihan harus dihindari. Apabila terpaksa menggunakan istilah–istilah teknis atau singkatan–singkatan yang tidak begitu lazim, harus didefinisikan secara jelas.

7. Ringkas

Laporan hasil audit tidak boleh lebih panjang dari pada yang diperlukan, tidak boleh terlalu banyak dibebani rincian (kata-kata, kalimat, pasal atau bagian-bagian) yang tidak secara jelas berhubungan dengan pesan yang ingin disampaikan, karena hal ini dapat mengalihkan perhatian pembaca, menutupi pesan yang sesungguhnya, membingungkan atau melenyapkan minat pembaca laporan.

8. Lengkap

Walaupun laporan sedapat mungkin harus ringkas namun kelengkapannya harus tetap dijaga, karena keringkasan yang tidak informative bukan suatu hal yang baik. Laporan harus mengandung informasi yang cukup guna mendukung diperolehnya pengertian yang tepat mengenai hal-hal yang dilaporkan. Untuk itu perlu diserahkan informasi mengenai latar belakang dai pokok-pokok persoalan yang dikemukakan dan memberikan tanggapan positif terhadap pandangan-pandangan pihak objek audit atau pihak lain yang terkait. Dalam bahasa yang lain, dapat dinyatakan bahwa laporan hasil audit seyogyanya mempunyai karakteristik:

9. Nada yang konstruktif

Sejalan dengan tujuan untuk memperbaiki atau meningkatkan mutu pelaksanaan kegiatan dari objek audit, maka laporan hasil audit harus disusun dengan nada konstruktif sehinggamembangkitkan reaksi positif terhadap temuan dan rekomendasi yang diajukan.

2.4.3 Prosedur Pelaporan

Gondodiyoto (2004 : 3) menyatakan :

Pedoman pelaporan agar sesuai dengan efektivitas komunikasi dan dampak psikologis dari suatun laporan hasil audit:

1. Bentuk laporan agar dibuat sedemikian rupa sehingga membangkitkan minat orang untuk melihat isinya.

2. Sajikan kesimpulan (atau executive summary) pada bagian awal laporan agar pembaca dapat segera mengetahui intisari laporan tersebut.

3. Kesimpulan agar disajikan sedemikian rupa sehingga pembaca ingin mengetahuilebih mendalam tentang uraian dan kesimpulan. 4. Temuan agar disajikan sedemikian rupa sehingga pembaca dapat

mengetahui tentang kriteria yang digunakan, kondisi (temuan), sebab dan akibat temuan tersebut serta melaksanakan perbaikan sesuai dengan rekomendasi yang disajikan dalam laporan hasil audit.

Penggunaan lembaran review dilakukan dengan pertimbangan pertimbangan berikut :

1. Komunikasi lisan akan memerlukan waktu yang cukup lama padahal atasan maupun bawahan mungkin masih mempunyai kesibukan lain.

2. Komunikasi tertulis tidak dapat dilakukan di dalam konsep laporan, karena konsep laporan tersebut akan dipenuhi dengan catatan-catatan review.

2.5Kerangka Konseptual

Suatu audit internal sebagai suatu cara yang digunakan untuk mengidentifikasi, mengatasi masalah, serta cegah dan menmengungkapkan suatu kecurangan dalam suatu perusahaan yang kegiatannya meliputi pengujian dan penilaian efektivitas serta kecukupan sistem pengendalian internal perusahan. Fungsi audit internal dapat berupa divisi, departemen, fungsi bisnis, proses bisnis, layanan informasi, sistem, atau proyek. Tanpa audit internal, dewan direksi atau pimpinan unit tidak akan memiliki sumber informasi internal yang bebas mengenai kinerja organisasi.

Gambar 2.1 Kerangka Konseptual 2.6 Hipotesis

Berdasarkan landasan teori dan kerangka konseptual yang telah disusun, maka hipotesis penelitian ini adalah sebagai berikut : “Audit internal memiliki peranan dalam meningkatkan sistem pengawasan intern pada PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas.”

Adanya Penyimpangan

Peranan Audit Internal Yang Memadai Standar Operasi

Sesuai SOP Pemeriksaan dan Pengawasan

AuditInternal Perusahaan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian secara langsung dengan melaksanakan penelitian di perusahaan PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas guna memperoleh data dan informasi yang dibutuhkan melalui Internal Auditor dan bagian-bagian yang terkait, khususnya mengenai peranan internal auditor. Penelitian ini juga didasarkan pada teori-teori dari para ahli di bidang akuntansi, khususnya di bidang audit internal yang mendukung sebagai landasan teoritis dalam menganalisa data yang diperoleh di lapangan.

3.2 Tempat Dan Waktu Penelitian

Dalam melaksanakan penelitian, penulis mengambil tempat di PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan Amplas yang beralamat di Jl. Sisingamangaraja Km. 9,8 Medan, waktu penelitian dilaksanakan mulai bulan September 2013 sampai dengan selesai.

3.3 Jenis Data

Data yang digunakan penulis untuk penelitian ini adalah data berdasarkan sumbernya, yakni data primer serta data sekunder.

3.3.1 Data Primer

asli / data baru yang mempunyai sifat up to date. Data tersebut yaitu data yang diperoleh penulis menyangkut objek penelitian dari pihak pperusahaan dan data tersebut belum diolah, dalam hal ini data yang diperlukan diperoleh dari hasil observasi, quesioner, dan wawancara.

3.3.2 Data Sekunder

Data sekunder merupakan data yang didapat/ dikumpulkan peneliti dari semua sumber yang sudah ada dalam artian peneliti sebagai tangan kedua. Data sekunder bisa didapat dari berbagai sumber jurnal buku, laporan dan lain sebagainya.

Data ini diperoleh penulis dari pihak perusahaan dan data tersebut sudah diolah, seperti sejarah singkat perusahaan, struktur organisasi, dan data lainnya yang terkait dengan perusahaan.

3.4 Metode Pengumpulan Data

Adapun Pengumpulan data yang dilakukan berupa : 1. Data Primer

a. Observasi Langsung

b. Wawancara

Data yang didapat dengan cara mengajukan pertanyaan kepada pihak PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan mengenai masalah yang diteliti. Isi wawancara ini antara lain mengenai cara kerja internal audit perusahaan.

c. Kuesioner

Mengajukan quesioner kepada pihak PT. Astra International Tbk. – Toyota Sales Operation Auto2000 Cabang Medan mengenai masalah yang diteliti yaitu mengenai audit internal perusahaan.

2. Data Sekunder

Penelitian Kepustakaan (Library Reseach)

Metode penelitian yang dilakukan untuk memperoleh data sekunder yang digunakan sebagai landasan teori mengenai masalah – masalah yang diteliti, seperti laporan hasil audit internal tahunan yang selalu di laksanakan, serta dokumen – dokumen lain yang berhubungan dengan audit internal perusahaan. 3.5 Metode Analisis Data

BAB IV

ANALISIS HASIL PEMBAHASAN

4.1. Sejarah Singkat Perusahaan

4.1.1. Sejarah PT. Astra International Tbk.

PT. Astra International Incorporation (AII) pertama kali didirikan pada tanggal 20 Februari 1957 Drs. Tjia Kian Tie (Alm), William Soerjadja (Tjia Kiang Liong ), dan E. Hariman (Liem Peng Hong), yang bergerak dalam bidang usaha ekspor-impor hasil bumi, inventaris alat-alat kereta api untuk PKA (sekarang PJKA), serta bahan-bahan untuk proyek pengembangan PLTA Jatiluhur.

Kemudian pada tahun 1965 PT. Astra International mendirikan bangunan baru di Jakarta dan kantor yang berada di Bandung dijadikan sebagai kantor cabang. Pada masa itu PT. Astra International bergerak dalam bidang impor alat-alat berat dan kendaraan bermotor. Berkat usaha patungan antara pemerintah Indonesia dengan yang bergerak dalam bidang perakitan kendaraan beroda empat, maka pada tanggal 25 Februari 1969 berdirilah PT. Gaya Motor. Pada tanggal 1 Juli 1969 PT. Astra International Incorporation (AII) mendapatkan pengakuan resmi dari pemerintah Republik Indonesia sebagai agen tunggal kendaraan bermotor merek “Toyota” untuk seluruh wilayah Indonesia.

perusahaan baru yang diberi nama PT. Toyota Astra Motor (TAM) yang merupakan patungan antara Indonesia dengan Jepang. Perusahaan dari pihak Jepang adalah Toyota Motor Company LTD, dan Toyota Sales Company LTD. Sedangkan dari pihak Indonesia adalah PT. Astra International dan PT. Gaya Motor.

Setelah PT. Astra Motor berdiri, maka status agen tunggal Toyota untuk seluruh wilayah Indonesia dialihkan kepada PT. Toyota Astra Motor, sedangkan PT. Astra International berubah statusnya menjadi penyalur utama kendaraan bermotor merek Toyota. Kegiatan PT. Toyota Astra Motor adalah mengimpor mobil-mobil merek Toyota dalam keadaan Completely Knock Down (CKD) dari Jepang dan merakitnya di PT. Gaya Motor serta menyalurkan pada dealer-dealer utama di Indonesia. Disamping sebagai agen tunggal PT. Toyota Astra Motor juga bergerak sebagai importir suku cadang untuk mobil-mobil merek Toyota.

Pada saat go public, nama PT. Astra International diubah menjadi PT. Astra International Toyota Division. Pada tanggal 8 Agustus 1995 menurut Akte Notaris Ny. Rukmasanti Hardjasatya, SH No.2, PT. Astra International Toyota Division berubah menjadi PT. Astra International Tbk. Toyota Sales Operation yang bertempat di Jl. Dr. Djunjunan 192 Bandung. Maka pada tanggal 4 Maret 1996 diresmikan PT. Astra International Tbk. Toyota Sales Operation cabang Pasteur Bandung oleh Chief Executive AUTO 2000 Yap Tjay Soen.

Dalam upaya memenuhi kebutuhan pelanggan akan kendaraaan bemotor merek Toyota, PT. Astra International Tbk. Toyota Sales Operation juga melakukan bantuan pengelolaan atas PT. Serasi Autoraya (Toyota Rent AUTO 2000 Car/Trac) yang menangani jasa penyewaan mobil merek Toyota dan PT. Arya Kharisma (Mobil 88) yang melayani penjualan mobil bekas merek Toyota. Kedua perusahaan ini termasuk dalam AUTO 2000 Group.

4.1.2. Sejarah AUTO 2000

Auto2000 adalah jaringan jasa penjualan, perawatan, perbaikan dan penyediaan suku cadang Toyota yang manajemennya ditangani penuh oleh PT Astra International Tbk.

Saat ini Auto2000 adalah main dealer Toyota terbesar di Indonesia, yang menguasai antara 70-80 % dari total penjualan Toyota. Dalam aktivitas bisnisnya, Auto2000 berhubungan dengan PT Toyota Astra Motor yang menjadi Agen Tunggal Pemegang Merek (ATPM) Toyota. Auto2000 adalah dealer resmi Toyota bersama 4 dealer resmi Toyota yang lain.

Auto2000 berkembang pesat karena memberikan berbagai layanan yang sangat memudahkan bagi calon pembeli maupun pengguna Toyota. Dengan slogan “Urusan Toyota jadi mudah!” Auto2000 selalu mencoba menjadi yang terdepan dalam pelayanan. Produk-produk Auto2000 yang inovatif seperti THS (Toyota Home Service), Express Maintenance (servis berkala hanya dalam satu jam) dan Express Body Paint (perbaikan body 3 panel dalam 8 jam saja) Booking Service mencerminkan perhatian Auto2000 yang tinggi kepada pelanggannya.

Auto2000 memiliki cabang yang tersebar di seluruh Indonesia (kecuali Sulawesi, Maluku, Irian Jaya, Jambi, Riau, Bengkulu, Jawa Tengah dan D.I.Y).

174 cabang yang mewakili penjualan Auto2000 di seluruh Indonesia. 75 Bengkel milik Auto2000 merupakan yang terbesar dan terlengkap di Asia Tenggara. Disamping itu Auto2000 juga memiliki 596 Partshop yang menjamin keaslian suku cadang produk Toyota.

Auto2000 berdiri pada tahun 1975 dengan nama Astra Motor Sales, dan baru pada tahun 1989 berubah nama menjadi Auto2000

Visi PT. Astra International Tbk. Toyota Sales Operation Auto2000 menjadi Main Dealer Otomotif no. 1 di Indonesia adalah : “Menjadi Dealer Toyota terbaik dan paling handal di Indonesia melalui proses kerja berkelas dunia.”

Misi PT. Astra International Tbk. Toyota Sales Operation Auto2000 adalah :

1. Memberikan pengalaman terbaik dalam membeli dan memiliki kendaraan Toyota kepada pelanggan,

2. Mencapai dan mempertahankan posisi Market Share no. 1 di seluruh segmen dan wilayah.

3. Menciptakan lingkungan kerja terbaik.

4. Menciptakan pertumbuhan bisnis yang berkesinambungan.

PT. Astra International Tbk. Toyota Sales Operation Auto2000 Cabang Medan Amplas, menggunakan sistem organisasi garis dan staff yaitu pelimpahan wewenang berlangsung secara vertikal sepenuhnya dari pimpinan kepada bawahannya. Pembagian tugas dan wewenang mengalir dalam satu garis lurus dari puncak ke bagian bawah dan setiap individu bertanggung jawab hanya kepada satu orang yang lebih tinggi tingkatannya.

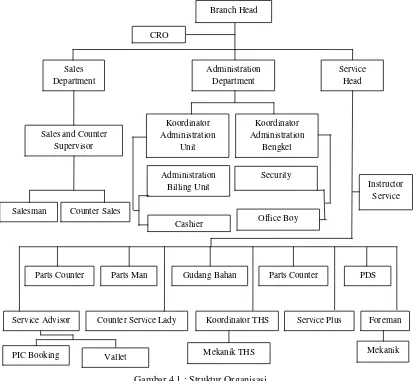

[image:57.595.111.527.353.734.2]Struktur organisasi PT. Astra International Tbk. Toyota Sales Auto2000 cabang Medan Amplas secara lengkap dapat dilihat pada gambar 2.1.

Gambar 4.1 : Struktur Organisasi

Sumber : Data Internal PT. Astra International Tbk. TSO Auto2000 cabang Medan Amplas Branch Head CRO Sales Department Administration Department Service Head

Sales and Counter Supervisor

Salesman Counter Sales

Koordinator Administration Unit Administration Billing Unit Cashier Koordinator Administration Bengkel Security Office Boy

Parts Counter Parts Man PDS

Service Advisor

Instructor Service

Parts Counter

Counter Service Lady Koordinator THS

Gudang Bahan

Service Plus

PIC Booking

Foreman

Mekanik THS Mekanik

4.2.1 Deskripsi Jabatan

Berikut ini akan penulis uraikan tugas dan tanggung jawab, serta wewenang bagian-bagian penting dalam struktur organisasi PT. Astra International Tbk. Toyota Sales Operation Auto2000 cabang Medan Amplas : 4.2.1.1 Kepala Cabang

Tugas dan Tanggung jawab :

- Melakukan kegiatan pengelolaan cabang dibidang penjualan, administrasi, servis serta mengoptimalkan sumber daya yang ada dalam usaha pencapaian target.

- Meningkatkan produktivitas/performance cabang serta kepuasan pelanggan.

- Membuat perencanaan strategis, policy, arah dan target cabang sesuai dengan guide line dari Pusat.

Wewenang :

- Memberikan diskon dan komisi sesuai dengan regulasi yang ada. - Melakukan pembatalan SPK (Surat Pemesanan Kendaraan).

- Menetapkan kebijakan tata tertib cabang yang sesuai dengan kondisi cabang.

- Menegur, mengarahkan, memberikan reward and punishment kepada karyawan bawahannya.

Dalam melaksanakan tugasnya, Kepala Cabang dibantu oleh tiga kepala Departemen, yaitu Kepala Administrasi (Administration Head), Kepala Penjualan

(Sales Head), dan Kepala Bengkel (Service Head)

Kepala cabang memiliki SekretarisCRO (Customer Realization

Coordination) yang memiliki tugas dan wewenang sebagai berikut : 1. Membuat Astra Word

2. Melatih Wiraniaga baru

3. Membuat dan mengirimkan kuisioner kepada pelanggan mengenai produk dan pelayanan di Auto2000 Ampas

Berikut ini pembagian tugas dan tanggung jawab masing–masing Departemen dapat diuraikan sebagai berikut :

4.2.1.2 Departemen Penjualan

Departemen Penjualan dipimpin oleh Kepala Penjualan (Sales Head)

dalam melaksanakan tugasnya bertanggung jawab kepada Kepala cabang.

Tugas Kepala Penjualan adalah :

- Meningkatkan jumlah unit kendaraan yang dijual

- Membina hubungan baik dengan perusahaan pengangkutan (Ekspedisi) - Menganalisa pasar

- Membantu ramalan penjualan

- Merencanakan kegiatan promosi produk perusahaan

Tugas dari Supervisor Penjualan adalah :

- Meningkatkan unit kendaraan yang dijual

- Membina hubungan baik dengan perusahaan pengangkutan (Ekspedisi) - Menganalisa pasar

- Memberikan arahan dan motivasi para Wiraniaga

4.2.1.3 Departemen Administrasi

Departemen Administrasi dipimpin oleh Kepala Administrasi, yang dalam melaksanakan tugasnya bertanggung jawab kepada Kepala Cabang.

Tugas dari Kepala Administrasi adalah :

- Menngatur dan mengawasi pelaksanakan kegiatan administrasi - Mengatur administrasi stok barang dan gudang (Pre Delivery Center) - Mengatur masalah keuangan dan gaji para karyawan

- Merencanakan dana promosi - Mengadakan peralatan kantor

- Mengadakan pemeliharaan gedung dan aktiva lainnya - Menilai prestasi kerja karyawan

4.2.1.4 Departemen Bengkel

Bengkel PT. Astra International Tbk. – Toyota sales Operation Auto2000 Cabang Medan Amplas didirikan untuk mendukung penjualan kendaraan merk Toyota. Dengan memberikan pelayanan perbaikan, perawatan serta penjualan

Parts kendaraan yang dibutuhkan oleh pelanggan. Departemen Bengkel dipimpin oleh seorang Kepala Bengkel yang dalam menjalankan tugasnya bertanggung jawab kepada Kepala Cabang.

Tugas dan tanggung jawab Kepala Bengkel adalah :

- Mengatur kebijaksanaan perusahaan di bidang service

- Meningkatkan mutu Service

- Mengatur dan mengawasi seluruh kegiatan Service secara umum - Merencanakan pengadaan Suku Cadang

Dalam melaksanakan tugasnya, Kepala bengkel dibantu oleh Instruktur,

Service Advisor, Technical Leader, Pembagi Tugas Mekanik (PTM), Foreman, Mekanik, Kordinator Toyota Home Service (THS), Mekanik THS, Pre Delivery Service (PDS), lubing, Washing, Valet Service, Part Man, dan Part Counter.

4.3 Audit Internal Perusahaan

bagian – bagian pokok dalam penjabarannya seperti independensi audit internal, kompetensi pegawai audit internal dan wewenang serta tanggung jawab audit internal.

Audit internal prusahaan ini merupakan bagian yang terpisah dari kegiatan dan pekerjaan oprasional yang rutin. Sehingga tugas – tugas yang dilakukan oleh unit audit internal perusahaan dilakukan secara objektif dan independen.

Perusahaan memiliki persyaratan khusus yang sudah ditetapkan bagi tenaga audit internal, yaitu audit internal harus orang – orang yang berpengetahuan dan mempunyai kemampuan dalam bidang audit. Seorang audit internal harus menguasai bidang pemeriksaannya. Selain itu juga untuk meningkatkan kualitas audit internal, perusahaan selalu mengikut sertakan paa auditornya dalam program pengembangan atau peningkatan kualitas melalui program pelatihan – pelatihan. Para auditor juga diwajibkan untuk mampu bekerja sama dan berkomunikasi secara efektif, teliti dan mampu memberikan saran atau rekomendasi yang membangun.

4.3.1 Pelaksanaan Audit Internal Perusahaan

departemen. Namun ada beberapa bagian yang pelaksanakan auditnya dilakukan lebih dari bagian yang lain, misalnya kasir. Audit yang dilakukan di kasi