SKRIPSI

ANALISIS PENGARUH UKURAN PERUSAHAAN, MATURITY, FINANCIAL LEVERAGE, PROFITABILITAS DAN LIKUIDITAS

TERHADAP PERINGKAT OBLIGASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

MERYANA 110503146

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Analisis Pengaruh Ukuran Perusahaan, Maturity, Financial Leverage, Profitabilitas dan Likuiditas Terhadap Peringkat Obligasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang membuat pernyataan,

Meryana

ii ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN, MATURITY, FINANCIAL LEVERAGE, PROFITABILITAS DAN LIKUIDITAS

TERHADAP PERINGKAT OBLIGASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah ukuran perusahaan, maturity, financial leverage, profitabilitas dan likuiditas berpengaruh terhadap peringkat obligasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 10 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2013.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website yang dilakukan dengan bantuan program komputer SPSS versi 20.0 dengan menggunakan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa rasio financial leverage dan likuiditas berpengaruh parsial secara signifikan terhadap peringkat obligasi sementara ukuran perusahaan, maturity dan profitabilitas tidak berpengaruh parsial secara signifikan terhadap peringkat obligasi. Ukuran perusahaan, maturity, financial leverage, profitabilitas dan likuiditas berpengaruh secara simultan terhadap peringkat obligasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

iii ABSTRACT

THE INFLUENCE ANALYSIS OF FIRM SIZE, MATURITY, FINANCIAL LEVERAGE, PROFITABILITY AND LIQUIDITY TO BOND

RATINGS ON MANUFACTURING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

The objective of this study is to determine whether firm size, maturity, financial leverage, profitability and liquidity influence to bond ratings on manufacturing company listed in Indonesia Stock Exchange. The sample in this study are 10 manufacturing companies listed in Indonesia Stock Exchange from 2010-2013.

Sample was determined by the purposive sampling method. Type of data used in this research is secondary data that the financial statements published by multiple linear regression performed with the aid of computer program SPSS version 20.0 using t test and F test.

Result of the study conclude that financial leverage and liquidity ratio partially have significant influence to bond ratings, while firm size, maturity and profitability partially doesn’t have significant influence to bond ratings. Firm size, maturity, financial leverage, profitability and liquidity silmutaneously influence to bond ratings on manufacturing company listed in Indonesia Stock Exchange.

iv KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

kasih setia dan hikmat yang diberikan-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi yang berjudul “Analisis Pengaruh Ukuran Perusahaan,

Maturity, Financial Leverage, Profitabilitas dan Likuiditas Terhadap Peringkat Obligasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penyusunan skripsi ini merupakan tugas akhir yang disusun sebagai salah satu syarat yang harus dipenuhi untuk memperoleh gelar Sarjana

Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terima kasih kepada

berbagai pihak yang telah memberikan bimbingan, saran, motivasi dan doa selama

penulisan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Acc., Ak., CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Drs. Hotmal

Ja’far, MM., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarief, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM., Ak.,

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahrul Rambe, Ak., M.M., selaku Dosen Pembimbing penulis

yang telah memberikan bimbingan, pengarahan dan perbaikan dalam

v

5. Bapak Drs. Idhar Yahya, M.B.A., Ak., selaku Dosen Pembaca Penilai penulis

yang telah banyak membantu penulis dalam memberikan saran dan kritik

yang membangun demi kesempurnaan skripsi ini.

6. Papa dan Mama tercinta, Bapak Jasalim dan Ibu Lie Tjen yang selalu

memberikan dukungan, perhatian, pengertian dan mendoakan penulis dengan

penuh kasih sayang sehingga penulis dapat menyelesaikan studi S1 ini.

Kedua saudara penulis: Joni Pangeran dan Meriyanti terima kasih atas

dukungan dan doa yang telah diberikan.

7. Segenap keluarga besar penulis atas segala perhatian, dukungan dan doa-nya

selama penulis menyelesaikan skripsi ini.

8. Sahabat tersayang (Kelly, Fransisca, Angel, Vero, Andreas, Ahong, Anthony,

Wilson, dan Fanda), sahabat seperjuangan (Evelyn, Monic, Winny,

Khaterine, Yenni dan Anita) yang tidak pernah berhenti mendoakan, memberi

semangat, memberi bantuan dan menghibur selama ini.

9. Teman-teman S1 Akuntansi stambuk 2011 yang tidak dapat penulis sebutkan

satu per satu, terima kasih atas kebersamaan-nya, semoga kita semua dapat

vi Dengan segala keterbatasan kemampuan, pengetahuan dan pengalaman

yang penulis miliki, penulis menyadari bahwa skripsi ini masih jauh dari

sempurna. Penulis mengharapkan kritik dan saran untuk penyempurnaan skripsi

ini. Akhir kata, semoga penulisan skripsi ini dapat memberikan manfaat bagi

semua pihak.

Medan, April 2015

Penulis.

vii DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Teori Sinyal (Signaling Theory)... 10

2.1.2 Pasar Modal ... 11

2.1.3 Obligasi ... 13

2.1.3.1 Pengertian Obligasi ... 13

2.1.3.2 Karakteristik Obligasi ... 13

2.1.3.4 Risiko Investasi Obligasi ... 14

2.1.4 Peringkat Obligasi ... 15

2.1.4.1 Faktor yang Mempengaruhi Peringkat Obligasi ... 18

2.1.5 Rasio Keuangan ... 19

2.1.5.1 Ukuran Perusahaan (Size) ... 19

2.1.5.2 Financial Leverage ... 20

2.1.5.3 Profitabilitas ... 20

2.1.5.4 Likuiditas ... 21

2.1.6 Rasio Non-Keuangan ... 22

2.1.6.1 Umur Obligasi ... 22

2.2 Tinjauan Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual ... 27

viii BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 33

3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian ... 33

3.2.1 Variabel Dependen (Terikat)... 33

3.2.2 Variabel Independen (Bebas) ... 34

3.2.2.1 Ukuran Perusahaan (X1) ... 34

3.2.2.2 Maturity (X2) ... 35

3.2.2.3 Financial Leverage (X3) ... 35

3.2.2.4 Profitabilitas (X4) ... 35

3.2.2.5 Likuiditas (X5) ... 36

3.3 Populasi dan Sampel Penelitian ... 37

3.3.1 Populasi ... 37

3.3.2 Sampel ... 37

3.4 Jenis Data dan Sumber Data ... 39

3.5 Metode Pengumpulan Data ... 39

3.6 Metode Analisis Data ... 40

3.6.1 Statistik Deskriptif ... 40

3.6.2 Uji Asumsi Klasik ... 41

3.6.2.1 Uji Normalitas ... 41

3.6.2.2 Uji Multikolonieritas ... 42

3.6.2.3 Uji Autokorelasi ... 42

3.6.2.4 Uji Heteroskedastisitas ... 43

3.6.3 Analisis Regresi ... 44

3.6.4 Pengujian Goodness of Fit ... 45

3.6.4.1 Koefisien Determinasi (R2) ... 45

3.6.4.2 Uji Signifikansi Parsial (Uji t) ... 46

3.6.4.3 Uji Signifikansi Simultan (Uji F) ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Objek Penelitian ... 48

4.2 Hasil Analisis Data Penelitian ... 49

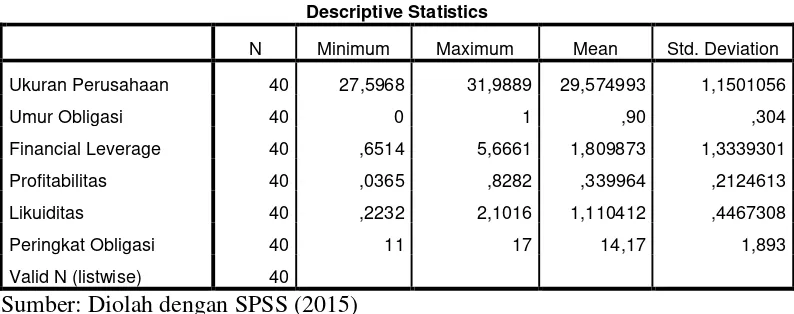

4.2.1 Analisis Statistik Deskriptif ... 49

4.2.2 Uji Asumsi Klasik ... 52

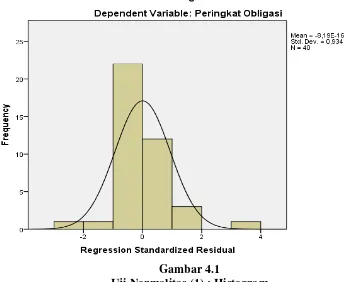

4.2.2.1 Uji Normalitas Data ... 52

4.2.2.2 Uji Multikolonieritas ... 55

4.2.2.3 Uji Autokorelasi ... 57

4.2.2.4 Uji Heterokedastisitas ... 58

4.2.3 Model Penelitian ... 59

ix

4.2.4.1 Uji R2 atau Koefisien Determinasi ... 62

4.2.4.2 Uji Signifikansi Parsial (Uji t) ... 63

4.2.4.3 Uji Signifikansi Simultan (Uji F) ... 66

4.3 Pembahasan Hasil Penelitian ... 67

4.3.1 Pengaruh Ukuran Perusahaan (Size) Terhadap Peringkat Obligasi ... 67

4.3.2 Pengaruh Umur Obligasi (Maturity) Terhadap Peringkat Obligasi ... 68

4.3.3 Pengaruh Financial Leverage Terhadap Peringkat Obligasi ... 70

4.3.4 Pengaruh Profitabilitas Terhadap Peringkat Obligasi ... 71

4.3.5 Pengaruh Likuiditas Terhadap Peringkat Obligasi ... 73

4.3.6 Pengaruh Ukuran Perusahaan, Maturity, Financial Leverage, Profitabilitas dan Likuiditas Perusahaan Terhadap Peringkat Obligasi ... 74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 75

5.2 Keterbatasan Penelitian ... 77

5.3 Saran ... 78

DAFTAR PUSTAKA ... 81

x DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Definisi Peringkat Obligasi PT PEFINDO ... 16

2.2 Tinjauan Penelitian Terdahulu ... 25

3.1 Konversi Peringkat Obligasi ... 34

3.2 Variabel Dummy Umur Obligasi ... 35

3.3 Definisi Operasional dan Pengukuran Variabel ... 36

3.4 Jumlah Sampel Berdasarkan Kriteria Pengambilan Sampel ... 38

3.5 Nama-nama Perusahaan Sampel Penelitian ... 39

3.6 Kriteria Autokorelasi ... 43

4.1 Hasil Analisis Statistik Deskriptif ... 49

4.2 Hasil Uji Kolmogrov-smirnov ... 55

4.3 Hasil Uji Multikolonieritas ... 56

4.4 Hasil Uji Autokorelasi ... 57

4.5 Hasil Uji Glejser ... 59

4.6 Hasil Analisis Regresi Linier Berganda ... 60

4.7 Hasil Uji Koefisien Determinasi ... 63

4.8 Hasil Uji t ... 64

xi DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 27

4.1 Uji Normalitas (1) : Histogram ... 53

4.2 Uji Normalitas (2) : Grafit Normal P-Plot ... 54

xii DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Proses Pengumpulan Sampel Penelitian ... 84

2 Daftar Sampel Penelitian ... 88

3 Ukuran Perusahaan (Size) ... 88

4 Umur Obligasi (Maturity) ... 89

5 Rasio Financial Leverage ... 89

6 Rasio Profitabilitas ... 90

7 Rasio Likuiditas ... 90

8 Peringkat Obligasi ... 91

9 Hasil Uji Analisis Statistik Deskriptif ... 91

10 Hasil Uji Normalitas ... 92

11 Hasil Uji Multikolonieritas ... 93

12 Hasil Uji Autokorelasi ... 94

13 Hasil Uji Heterokedastisitas ... 94

14 Hasil Uji Regresi Linier Berganda ... 95

15 Hasil Uji Goodness of Fit ... 96

ii ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN, MATURITY, FINANCIAL LEVERAGE, PROFITABILITAS DAN LIKUIDITAS

TERHADAP PERINGKAT OBLIGASI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah ukuran perusahaan, maturity, financial leverage, profitabilitas dan likuiditas berpengaruh terhadap peringkat obligasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini memiliki jumlah sampel 10 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2010-2013.

Pemilihan sampel dilakukan dengan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah menggunakan data sekunder yaitu laporan keuangan yang dipublikasikan melalui website yang dilakukan dengan bantuan program komputer SPSS versi 20.0 dengan menggunakan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa rasio financial leverage dan likuiditas berpengaruh parsial secara signifikan terhadap peringkat obligasi sementara ukuran perusahaan, maturity dan profitabilitas tidak berpengaruh parsial secara signifikan terhadap peringkat obligasi. Ukuran perusahaan, maturity, financial leverage, profitabilitas dan likuiditas berpengaruh secara simultan terhadap peringkat obligasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

iii ABSTRACT

THE INFLUENCE ANALYSIS OF FIRM SIZE, MATURITY, FINANCIAL LEVERAGE, PROFITABILITY AND LIQUIDITY TO BOND

RATINGS ON MANUFACTURING COMPANY LISTED IN INDONESIA STOCK EXCHANGE

The objective of this study is to determine whether firm size, maturity, financial leverage, profitability and liquidity influence to bond ratings on manufacturing company listed in Indonesia Stock Exchange. The sample in this study are 10 manufacturing companies listed in Indonesia Stock Exchange from 2010-2013.

Sample was determined by the purposive sampling method. Type of data used in this research is secondary data that the financial statements published by multiple linear regression performed with the aid of computer program SPSS version 20.0 using t test and F test.

Result of the study conclude that financial leverage and liquidity ratio partially have significant influence to bond ratings, while firm size, maturity and profitability partially doesn’t have significant influence to bond ratings. Firm size, maturity, financial leverage, profitability and liquidity silmutaneously influence to bond ratings on manufacturing company listed in Indonesia Stock Exchange.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Masalah pokok dan paling sering dihadapi oleh setiap perusahaan yang

bergerak dalam bidang usaha apa pun selalu tidak terlepas dari kebutuhan akan

dana (modal) untuk membiayai usahanya. Kebutuhan akan dana ini diperlukan

baik untuk modal investasi maupun modal kerja. Dana yang dibutuhkan bisa

diperoleh baik melalui pembiayaan dari dalam perusahaan (internal financing)

maupun pembiayaan dari luar perusahaan (external financing). Sumber

pembiayaan modal internal adalah berupa pemanfaatan laba yang ditahan

(retained earning), yaitu laba yang tidak dibagikan sebagai dividen. Sumber

pembiayaan eksternal diperoleh perusahaan dengan melakukan pinjaman kepada

pihak lain atau memperoleh dana melalui pasar modal (Semmler dan Mateane,

2012).

Pasar modal (capital market) adalah pasar yang menyediakan sumber

pembelanjaan dengan jangka waktu yang relatif panjang, yang diinvestasikan

pada barang modal untuk menciptakan dan memperbanyak alat-alat produksi dan

akhirnya meningkatkan keuntungan perusahaan. Sebuah perusahaan dapat

menerbitkan instrumen keuangan di pasar modal dalam upaya memperoleh dana.

Hal ini terkait dengan salah satu fungsi dari pasar modal, yakni memfasilitasi

2 yang membutuhkan dana (borrower) (Situmorang, 2008:4). Salah satu instrumen

pasar modal yang diperjualbelikan di pasar modal adalah obligasi.

Obligasi merupakan salah satu sumber pendanaan (financing) bagi

pemerintah dan perusahaan, yang dapat diperoleh dari pasar modal. Obligasi

adalah surat utang jangka menengah-panjang yang dapat dipindahtangankan yang

berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga

pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan

kepada pihak pembeli obligasi tersebut (Latumaerissa, 2011: 366).

Beberapa penulis menjelaskan alasan perusahaan menerbitkan obligasi.

Menurut Keown et al., (2011: 237) obligasi merupakan sekuritas yang sangat

disukai karena biaya untuk menerbitkannya cukup murah dibandingkan dengan

mengeluarkan saham, selain itu obligasi juga mempunyai efek tax shield bagi

perusahaan. Rahardjo (2004 dalam Sejati 2010: 70) menyatakan obligasi

merupakan sumber pendanaan yang lebih disukai perusahaan dibanding

peminjaman di lembaga perbankan karena adanya pengetatan prosedur pinjaman

di lembaga perbankan sehingga pihak perusahaan yang sedang membutuhkan

dana untuk ekspansi bisnis mulai melirik instrumen obligasi sebagai salah satu

alternatif penggalangan dana.

Selain perusahaan penerbit (emiten), para investor juga mulai menyukai

pasar obligasi. Menurut Linandarini (2010) obligasi menarik bagi investor

dikarenakan kelebihan dalam hal keamanannya bila dibandingkan dengan saham,

3 daya tarik saham berkurang, dan (2) obligasi menawarkan tingkat return yang

positif dan memberikan pendapatan yang tetap.

Meskipun obligasi relatif lebih aman daripada saham, obligasi juga

memiliki risiko, yaitu default risk. Default risk adalah peluang emiten atau

peminjam akan mengalami kondisi tidak mampu memenuhi kewajiban

keuangannya (Linandarini, 2010).

Salah satu sinyal yang dapat digunakan untuk mengetahui risiko gagal

bayar (default risk) obligasi adalah peringkat obligasi. Menurut Altman and

Nammacher (1968) dalam Raharja dan Sari (2008) peringkat obligasi sangat

penting bagi investor karena mampu memberikan pernyataan informatif dan

memberikan signal tentang kemungkinan kegagalan hutang suatu perusahaan.

Sebelum obligasi dikeluarkan oleh perusahaan, akan dilakukan proses

pengujian terhadap obligasi dimana di Indonesia dilakukan oleh Bapepam-LK

selaku pengawas pasar modal dan dilakukan pengujian peringkat (Rating) oleh

agen pemeringkat obligasi (Rating Agency). Peraturan di Bursa Efek Indonesia

menyebutkan bahwa emiten yang akan melakukan pencatatan efek hutang di

bursa wajib memenuhi salah satu ketentuan yaitu hasil pemeringkatan efek dari

lembaga pemeringkat efek yang terdaftar di Bapepam sekurang-kurangnya BBB-

(investment grade). Peringkat obligasi merupakan salah satu acuan dari investor

ketika akan memutuskan membeli suatu obligasi. Peringkat obligasi yang baik

tidak hanya menunjukkan kemampuan perusahaan dalam melunasi kewajibannya,

tetapi juga menunjukkan bahwa kinerja perusahaan berlangsung secara efektif dan

4 Informasi yang dikeluarkan oleh agen pemeringkat sangat membantu investor

untuk memilih sekuritas obligasi mana yang tepat.

Berdasarkan Surat Edaran Bank Indonesia Nomor 13/31/DPNP tanggal 22

Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank

Indonesia, terdapat tiga lembaga pemeringkat, yaitu PT. PEFINDO (Pemeringkat

Efek Indonesia), PT. Fitch Ratings Indonesia dan PT. ICRA Indonesia. Namun

dalam penelitian ini lebih mengacu pada PT. PEFINDO, dikarenakan perusahaan

tersebut merupakan lembaga pemeringkat rating tertua di Indonesia dan

perusahaan tersebut juga menguasai 90% pasar pemeringkatan obligasi. PT.

PEFINDO sejak tahun 1996 juga telah melakukan aliansi strategis dengan

Standard & Poor’s (S&P) yang merupakan perusahaan pemeringkat global

terkemuka, yang memberikan manfaat bagi perusahaan tersebut untuk meyusun

metodologi pemeringkatan berstandar internasional. Selain itu, PT. PEFINDO

merupakan satu-satunya lembaga pemeringkat di Indonesia yang memiliki default

data dan default study, yang dipakai oleh berbagai lembaga institusi termasuk

oleh Bank Indonesia.

Secara umum peringkat obligasi yang diberikan oleh agen pemeringkat

dapat dikategorikan menjadi dua, yaitu investment grade (AAA, AA, A dan BBB)

dan non investment grade (BB, B, CCC dan D). Jika pemerintah yang menjadi

penerbit obligasi, maka biasanya rating obligasi tersebut sudah merupakan

investment grade (level A), karena pemerintah akan memiliki kemampuan untuk

melunasi kupon dan pokok utang (principal) ketika obligasi tersebut mengalami

5 obligasi, biasanya obligasi perusahaan memiliki probabilitas default, tergantung

dari kesehatan keuangan perusahaan tersebut. Risiko default tersebut dapat

dipengaruhi oleh siklus bisnis yang berubah sehingga menurunkan perolehan laba,

kondisi ekonomi makro dan situasi politik yang terjadi, dan lain sebagainya.

Terdapat beberapa kejadian yang menimbulkan pertanyaan mengenai

keakuratan peringkat obligasi yang dinilai oleh agen pemeringkat di Indonesia.

Beberapa diantaranya terjadi pada kasus peringkat obligasi Bank Global pada

tahun 2004 yang diberikan oleh PT. Kasnic Credit Rating Agency, peringkat

obligasi dinilai oleh agen pemeringkat Kasnic dengan A- yang berarti efek hutang

jangka panjang dengan kualitas tinggi. Padahal saat itu peringkat rata-rata

perbankan adalah BBB. Hasil pemeringkatan ini ternyata tidak sama dengan

penilaian oleh Bank Indonesia sebagai pengawas seluruh bank di Indonesia. Bank

Indonesia mengeluarkan status Dalam Pengawasan Khusus (DPK) kepada Bank

Global pada 27 Oktober 2004 sebelum akhirnya dinyatakan gagal bayar (default)

Fenomena peringkat obligasi dapat juga dilihat dari kasus salah satu

emiten (PT. Berlian Laju Tanker Tbk.). PT. Berlian Laju Tanker Tbk. (BLTA)

merupakan perusahaan yang bergerak dibidang pelayaran yang berbasis di

Indonesia. Pada bulan Januari 2012 PEFINDO memberikan PT. Berlian Laju

Tanker Tbk. peringkat obligasi idBBB- yang berarti obligasi masih termasuk

dalam obligasi investment grade. Peringkat obligasi tersebut diturunkan menjadi

idCCC setelah anak usaha PT. Berlian Laju Tanker Tbk. gagal membayar fasilitas

6 Berlian Laju Tanker Tbk. resmi mengumumkan gagal bayar untuk sejumlah

instrumen utang perseroan yang jatuh tempo pada Februari 2012. Dengan adanya

pengumuman mengalami gagal bayar tersebut, PEFINDO menurunkan lagi

peringkat obligasi perusahaan tersebut menhadi idD dari sebelumnya idCCC

(www.investasi.kontan.co.id).

Agen pemeringkat tidak memberikan penjelasan lebih lanjut bagaimana

informasi keuangan dan non keuangan dapat digunakan dalam memengaruhi

peringkat obligasi perusahaan di Indonesia. Hal ini mendorong penulis untuk

melakukan penelitian mengenai peringkat obligasi. Pemilihan variabel-variabel

penelitian mengacu pada beberapa hasil dari penelitian terdahulu.

Adanya perbedaan hasil penelitian seperti penelitian Irma., dkk (2013)

yang menyimpulkan bahwa ukuran perusahaan berpengaruh signifikan terhadap

peringkat obligasi pada Lembaga Keuangan Bank sedangkan penelitian Magreta

dan Nurmayanti (2009) dan Burton et al. (2000) menyimpulkan bahwa ukuran

perusahaan tidak berpengaruh signifikan terhadap peringkat obligasi; Winardi

(2013) menyimpulkan bahwa umur obligasi (maturity) tidak berpengaruh

signifikan terhadap peringkat obligasi sedangkan penelitian Andrian (2011)

menyimpulkan bahwa maturity berpengaruh signifikan terhadap peringkat

obligasi pada perusahaan manufaktur; Pertiwi (2013) menyimpulkan bahwa rasio

leverage berpengaruh signifikan terhadap peringkat obligasi sedangkan penelitian

Linandarini (2010) menyimpulkan bahwa rasio leverage tidak berpengaruh

signifikan terhadap peringkat obligasi; Magreta dan Nurmayanti (2009)

7 obligasi sedangkan Pertiwi (2013) menyimpulkan bahwa profitabilitas tidak

berpengaruh signifikan terhadap peringkat obligasi; Irma., dkk (2013)

menyimpulkan bahwa rasio likuiditas berpengaruh signifikan terhadap peringkat

obligasi pada Lembaga Keuangan Bank sedangkan Magreta dan Nurmayanti

(2009) menyimpulkan bahwa likuiditas tidak berpengaruh signifikan terhadap

peringkat obligasi.

Penelitian terdahulu menunjukkan hasil yang tidak konsisten, sehingga

peneliti tertarik untuk melakukan pengujian kembali pengaruh ukuran perusahaan

(size), maturity, financial leverage, profitabilitas dan likuiditas terhadap peringkat

obligasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

dengan menggunakan objek penelitian terbaru dari tahun 2010-2013. Peneliti

memilih industri manufaktur dikarenakan industri ini merupakan industri yang

mendominasi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI) dimana lebih dari 40% perusahaan yang listed di BEI merupakan industri

manufaktur. Dengan demikian, industri ini menjadi salah satu pelaku terpenting

dalam mendukung perekonomian sebuah negara.

Berdasarkan latar belakang yang telah dipaparkan di atas, maka peneliti

tertarik mengadakan penelitian dengan judul “Analisis Pengaruh Ukuran

8 1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

dalam penelitian ini adalah:

1. Apakah ukuran perusahaan berpengaruh signifikan terhadap peringkat

obligasi ?

2. Apakah maturity perusahaan berpengaruh signifikan terhadap peringkat

obligasi ?

3. Apakah financial leverage perusahaan berpengaruh signifikan terhadap

peringkat obligasi ?

4. Apakah profitabilitas perusahaan berpengaruh signifikan terhadap peringkat

obligasi ?

5. Apakah liabilitas perusahaan berpengaruh signifikan terhadap peringkat

obligasi ?

6. Apakah ukuran perusahaan, maturity, financial leverage, profitabilitas, dan

likuiditas perusahaan berpengaruh secara simultan terhadap peringkat

obligasi ?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui pengaruh signifikan ukuran perusahaan terhadap peringkat

obligasi.

9

3. Mengetahui pengaruh signifikan financial leverage terhadap peringkat

obligasi.

4. Mengetahui pengaruh signifikan profitabilitas terhadap peringkat

obligasi.

5. Mengetahui pengaruh signifikan likuiditas terhadap peringkat obligasi.

6. Mengetahui pengaruh ukuran perusahaan, maturity, financial leverage,

profitabilitas dan likuiditas secara simultan terhadap peringkat obligasi.

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

a. Bagi peneliti/ akademisi

Bagi peneliti/akademisi yang ingin melakukan penelitian di bidang

yang sama diharapkan penelitian ini dapat menjadi referensi dan

sumber informasi dalam melakukan penelitian selanjutnya.

b. Bagi calon investor dan investor obligasi

Diharapkan penelitian ini dapat memberikan masukan ataupun panduan

dalam menilai kualitas obligasi dan membantu dalam hal

pengambilan keputusan investasi dalam obligasi.

c. Bagi perusahaan penerbit obligasi

Diharapkan penelitian ini dapat memberikan masukan sehubungan

dengan pengaruh dari informasi akuntansi dan non akuntansi yang

berpotensi mempengaruhi peringkat obligasi yang dijualnya di pasar

10 BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Sinyal (Signalling Theory)

Menurut Wolk, et al., (2004: 96) teori sinyal menjelaskan alasan perusahaan

menyajikan informasi untuk pasar modal. Teori sinyal menunjukkan adanya

asimetri informasi antara manajemen perusahaan dan pihak-pihak yang

berkepentingan dengan informasi perusahaan tersebut. Asimetri informasi

menurut Scott (2003:7) adalah “suatu kondisi di mana suatu pihak memiliki

informasi yang lebih banyak dari pihak lain”. Asimetri informasi terjadi karena

manajemen perusahaan mengetahui lebih banyak informasi mengenai perusahaan

dan prospek yang akan datang daripada pihak eksternal (investor dan kreditor).

Kurangnya informasi kepada pihak eksternal menyebabkan mereka kesulitan

untuk menilai prospek perusahaan dan melindungi diri dengan memberikan harga

yang rendah untuk perusahaan.

Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi

asimetri informasi. Salah satu cara untuk mengurangi asimetri informasi adalah

dengan memberikan sinyal pada pihak luar. Sinyal yang diberikan perusahaan

dapat berupa laporan keuangan, informasi kebijakan perusahaan maupun

informasi lain yang dilakukan secara sukarela oleh manajemen perusahaan

(Estiyanti dan Gerianta, 2012:5).

Sebelum memutuskan untuk berinvestasi pada obligasi suatu perusahaan,

11 informasi tentang kondisi obligasi. Untuk itu sesuai dengan teori sinyal

diharapkan informasi berupa pemberian peringkat obligasi yang dipublikasikan

dapat menjadi sinyal kondisi keuangan perusahaan dan menggambarkan

kemungkinan yang terjadi terkait hutang yang dimiliki (Prandana, 2013).

Teori sinyal dalam penelitian ini menjelaskan bahwa manajemen

perusahaan sebagai pihak yang memberikan sinyal berupa laporan keuangan

perusahaan dan informasi non keuangan kepada lembaga pemeringkat. Lembaga

pemeringkat obligasi ini melakukan proses pemeringkatan sehingga dapat

menerbitkan peringkat obligasi bagi perusahaan penerbit obligasi ini. Peringkat

obligasi ini memberikan sinyal tentang probabilitas kegagalan pembayaran hutang

sebuah perusahaan. Dengan adanya peringkat obligasi maka calon investor dapat

membuat keputusan yang tepat untuk memutuskan apakah akan membeli atau

tidak membeli obligasi perusahaan tersebut.

2.1.2 Pasar Modal

Pasar modal (capital market) menurut Latumaerissa (2011:353) adalah

“pasar yang menyediakan sumber pembelanjaan dengan jangka waktu yang relatif

panjang, yang diinvestasikan pada barang modal untuk menciptakan dan

memperbanyak alat-alat produksi dan akhirnya meningkatkan keuntungan

perusahaan”. Sementara itu Undang-Undang Nomor 8 Tahun 1995 tentang Pasar

Modal mendefenisikan pasar modal sebagai kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

12 pengakuan hutang, surat berharga komersial, saham, obligasi, sekuritas kredit,

tanda bukti hutang, right (bukti right), warrant, opsi, atau setiap derivatif dari

efek-efek atau setiap instrumen yang ditetapkan BAPEPAM sebagai efek.

Dalam menjalankan fungsinya, pasar modal memberikan manfaat yang

cukup besar bagi pemodal (investor) dan perusahaan (emiten). Adanya pasar

modal memberikan kesempatan kepada para pemodal atau investor kesempatan

untuk berinvestasi tidak hanya pada perbankan dan atau real assets. Para pemodal

atau investor juga dapat melakukan investasi melalui pembelian efek melalui

pasar modal seperti saham, obligasi, atau efek-efek lainnya. Investor dapat bebas

memilih berbagai efek yang diinginkan, apakah dalam bentuk saham, obligasi

atau efek lainnya. Investor juga dapat membentuk portofolio investasi yaitu

dengan mengkombinasikan dana pada berbagai jenis efek, dengan mengharapkan

keuntungan yang lebih dan diharapkan dapat mengurangi resiko yang mungkin

terjadi. Untuk perusahaan (emiten), pasar modal berfungsi sebagai alternatif

sumber penghimpunan dana selain perbankan. Pasar modal memungkinkan suatu

perusahaan menerbitkan surat berharga (sekuritas), baik surat tanda hutang

(obligasi) maupun surat tanda kepemilikan (saham). Dalam melakukan

penghimpunan dana melalui pasar modal, perusahaan membutuhkan biaya yang

relatif kecil. Dengan memanfaatkan sumber dana dari pasar modal, maka

perusahaan juga dapat terhindar dari kondisi debt to equity ratio yang terlalu

13 2.1.3 Obligasi

2.1.3.1 Pengertian Obligasi

Obligasi (bonds) adalah suatu kontrak jangka panjang di mana pihak

peminjam setuju untuk melakukan pembayaran bunga dan pokok pinjaman pada

tanggal tertentu kepada pemegang obligasi tersebut (Brigham dan Houston,

2010:273).

Menurut Fabozzi (2000:1) obligasi adalah “instrumen hutang yang

mengharuskan penerbitnya (disebut juga debitur atau peminjam) untuk membayar

sejumlah yang dipinjam ditambah bunga selama periode waktu tertentu”.

Menurut Brealey dkk., (2007:130) obligasi adalah “sekuritas yang

mewajibkan penerbitnya untuk melakukan pembayaran tertentu pada pemegang

saham”.

Menurut Bursa Efek Indonesia obligasi adalah “surat utang jangka

menengah-panjang yang dapat dipindahtangankan yang berisi janji dari pihak

yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu

dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak

pembeli obligasi tersebut”.

2.1.3.2 Karakteristik Obligasi

Karakteristik obligasi menurut Latumaerissa (2011:367) antara lain sebagai

berikut:

a. Nilai nominal (face value) adalah nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

14 setiap 3 atau 6 bulanan). Kupon obligasi dinyatakan dalam annual presentation.

c. Jatuh tempo (maturity) adalah tanggal di mana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi, sehingga memiliki resiko yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5 tahun. Secara umum, makin panjang jatuh tempo suatu obligasi, makin tinggi nilai kupon/bunganya.

d. Penerbit/emiten (issuer), mengetahui dan mengenal penerbit obligasi

merupakan faktor yang sangat penting dalam melakukan investasi obligasi Ritel. Mengukur risiko/kemungkinan dari penerbit obligasi tidak dapat melakukan pembayaran kupon dan/atau pokok obligasi tepat waktu (disebut default risk) dapat dilihat dari peringkat (rating) obligasi yang dikeluarkan oleh lembaga pemeringkat seperti PEFINDO atau Kasnic Indonesia.

2.1.3.3 Risiko Investasi Obligasi

Dalam melakukan investasi pada obligasi terdapat berbagai risiko yang

harus dihadapi oleh investor. Menurut Brigham dan Houston (2010: 292-297),

risiko-risiko dalam investasi obligasi adalah sebagai berikut:

1. Risiko Tingkat Bunga (Interest Rate Risk)

Tingkat bunga pasar akan terus berfluktuasi dari waktu ke waktu, dan kenaikan tingkat bunga akan mengarah pada penurunan nilai obligasi. Risiko penurunan nilai obligasi yang diakibatkan oleh naiknya tingkat bunga ini disebut sebagai risiko tingkat bunga (interest rate risk).

2. Risiko Tingkat Reinvestasi (Reinvestment Rate Risk)

Risiko tingkat reinvestasi merupakan risiko penurunan suku bunga yang akan menyebabkan penurunan pendapatan dari portofolio obligasi. Karena jika tingkat bunga turun, pemegang obligasi jangka panjang akan mengalami penurunan pendapatan. Hal itu disebabkan oleh banyaknya obligasi yang akan ditarik untuk digantikan dengan obligasi bersuku bunga lebih rendah. Meskipun obligasi yang tidak dapat ditarik akan jatuh tempo, namun obligasi tersebut harus diganti dengan obligasi yang hasilnya lebih rendah.

3. Risiko Gagal Bayar (Default Risk)

15 obligasi akan menderita kerugian. Jika emiten gagal bayar, jumlah yang diterima oleh investor akan lebih kecil daripada pengembalian yang dijanjikan.

2.1.4 Peringkat Obligasi

Peringkat obligasi merupakan opini dari lembaga pemeringkat serta sumber

informatif bagi pemodal atas risiko obligasi yang diperdagangkan (Berdasarkan

Keputusan Bapepam-LK Nomor 151/BL/2009). Dapat dikatakan bahwa peringkat

obligasi mencoba mengukur risiko kegagalan (default risk), yaitu peluang emiten

atau peminjam akan mengalami kondisi tidak mampu memenuhi kewajiban

keuangannya (Keown et al., 2011:237).

Peringkat obligasi merupakan salah satu acuan dari investor ketika

memutuskan membeli suatu obligasi. Peringkat obligasi yang baik tidak hanya

menunjukkan kemampuan perusahaan dalam melunasi kewajibannya, tetapi juga

menunjukkan bahwa kinerja perusahaan berlangsung secara efektif dan efisien

karena mampu mengelola hutang untuk kemajuan bisnis yang dijalankan.

Informasi yang dikeluarkan oleh agen pemeringkat sangat membantu investor

untuk memilih sekuritas obligasi mana yang tepat. Agen pemeringkat obligasi

adalah lembaga independen yang memberi informasi pemeringkatan skala risiko

utang, salah satu diantaranya adalah sekuritas obligasi sebagai petunjuk seberapa

aman suatu obligasi bagi investor. Keamanan ini ditunjukkan oleh kemampuannya

dalam membayar bunga dan melunasi pokok pinjaman.

Berdasarkan Keputusan Bapepam-LK Nomor 135/BL/2006 tentang

“Pemeringkatan Atas Efek Bersifat Utang” menyatakan bahwa emiten yang akan

16 pemeringkatan tersebut diterbitkan oleh lembaga pemeringkat yang telah

mendapat izin usaha sebagai lembaga pemeringkat dari Badan Pengawas Pasar

Modal dan Lembaga Keuangan.

Berdasarkan Surat Edaran Bank Indonesia Nomor 13/31/DPNP tanggal 22

Desember 2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank

Indonesia, terdapat tiga lembaga pemeringkat, yaitu PT. PEFINDO (Pemeringkat

Efek Indonesia), PT. Fitch Ratings Indonesia dan PT. ICRA Indonesia. Penelitian

ini lebih mengacu pada PT. PEFINDO, dikarenakan perusahaan tersebut

merupakan lembaga pemeringkat rating tertua di Indonesia dan

perusahaan-perusahaan lebih banyak menggunakan PT. PEFINDO sebagai agen pemeringkat

obligasi perusahaan mereka. PT. PEFINDO telah berdiri sejak tahun 1993,

sedangkan PT. Fitch Rating Indonesia dan PT. ICRA Indonesia mulai mendapat

pengakuan dari Bank Indonesia sejak tahun 2008 dan 2010. PT. PEFINDO

menguasai 90% pasar pemeringkatan obligasi dan sejak tahun 1996 perusahaan

tersebut telah melakukan aliansi strategis dengan Standard & Poor’s (S&P) yang

merupakan perusahaan pemeringkat global terkemuka, yang memberikan manfaat

bagi perusahaan tersebut untuk meyusun metodologi pemeringkatan berstandar

internasional. Tabel berikut ini menunjukkan definisi peringkat menurut PT.

PEFINDO.

Tabel 2.1

Definisi Peringkat Obligasi PT. PEFINDO

Peringkat Definisi

idAAA Efek hutang dengan peringkat AAA merupakan peringkat

17 oleh kemampuan Obligor yang superior dibanding entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang diperjanjikan.

idAA Efek utang dengan peringkat AA memiliki kualitas kredit

sedikit di bawah peringkat tertinggi, didukung oleh kemampuan Obligor yang sangat kuat untuk memenuhi kewajibn finasial jangka panjangnya sesuai dengan yang diperjanjikan relatif dibandingkan dengan entitas Indonesia lainnya.

idA Efek utang dengan peringkat A memiliki dukungan

kemampuan Obligor yang kuat dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan yang merugikan.

idBBB Efek utang dengan BBB didukung oleh kemampanan

obligor yang memadai relatif dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban finansial, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

idBB Efek utang dengan peringkat BB menunjukan dukungan

kemampuan Obligor yang sedikit lemah dibandingkan dengan entitas lainnya untukmemenuhi kewajiban finansial jangka panjangnya sesuai dengan yang diperjanjikan, serta peka terhadap keadaan bisnis dan perekonomian yang keadaan bisnis dan perekonomian yang tidak menentu.

idB Efek utang dengan peringkat B menunjukan parameter

perlindungan yang lemah. Walapun Obligor masih memiliki kemampuan untuk memenuhi kewajiban finansial jangka panjangnya, namun adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan obligor utuk memenuhi kewajiban finansialnya.

idCCC Efek utang dengan peringkat CCC menggambarkan obligor

memiliki kapasitas yang rentan untuk gagal bayar dan tergantung pada kondisi bisnis dan keuangan yang lebih menguntungkan untuk dapat memenuhi komitmen keuangan jangka panjangnya atas efek hutang.

idD Efek utang dengan peringkat D menggambarkan obligor

tidak memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Dengan kata lain obligor dalam kondisi gagal bayar.

18 Peringkat dari idAA hingga idB dapat dimodifikasi dengan penambahan

plus (+) atau minus (-). Tanda plus (+) ataupun minus (-) digunakan untuk

menunjukkan kekuatan relatif dari kategori peringkat

umum peringkat obligasi yang diberikan oleh agen pemeringkat dapat

dikategorikan menjadi dua, yaitu investment grade (AAA, AA, A dan BBB) dan

non investment grade (BB, B, CCC dan D).

2.1.4.1 Faktor-Faktor yang Mempengaruhi Peringkat Obligasi Faktor-faktor yang memengaruhi peringkat obligasi menurut Keown et al.,

(2011: 237) adalah “proporsi modal terhadap hutang perusahaan, tingkat

profitabilitas perusahaan,tingkat kepastian dalam menghasilkan pendapatan, besar

kecilnya perusahaan, dan sedikit penggunaan hutang subordinat”.

Sementara faktor-faktor yang mempengaruhi peringkat obligasi menurut

Brigham dan Houston (2010: 300) adalah sebagai berikut:

1. Berbagai macam rasio-rasio keuangan. Semakin baik rasio-rasio

keuangannya, maka semakin tinggi peringkat obligasi perusahaan.

2. Ketentuan hipotek. Jika obligasi dijamin oleh hipotek maka

obligasi tersebut memiliki nilai yang relatif tinggi terhadap jumlah hutang yang diobligasikan, maka peringkatnya akan meningkat.

3. Ketentuan subornasi. Apabila obligasi disubornasikan ke hutang

lain maka obligasi tersebut akan diberi peringkat paling sedikit satu tingkat di bawah peringkat yang seharusnya diberikan jika tidak disubornasikan.

4. Ketentuan jaminan. Jika hutang suatu perusahaan lemah dijamin

oleh perusahaan yang kuat (biasanya induk perusahaan yang lemak tersebut), maka obligasinya akan diberikan peringkat yang sama dengan perusahaan yang kuat.

5. Dana pelunasan. Apabila obligasi memiliki dana pelunasan maka

hal ini akan menjadi nilai tambah di mata lembaga pemeringkat.

6. Jatuh tempo. Obligasi dengan waktu jatuh tempo yang lebih

singkat dinilai kurang berisiko dibandingkan obligasi dengan jangka waktu yang lebih panjang, dan hal ini akan mempengaruhi peringkatnya.

19

8. Regulasi/ peraturan yag berkaitan dengan industri emiten

9. Antitrust

10. Operasi di luar negeri

11. Faktor lingkungan hidup dan tanggung jawab produk 12. Kewajiban atas produk

13. Kewajiban pensiun 14. Masalah ketenagakerjaan

15. Kebijakan akuntansi. Jika kebijakan akuntansi suatu perusahaan dan laba yang dilaporkannya menjadi dipertanyakan, maka hal ini akan memberikan dampak negatif pada peringkat obligasinya.

2.1.5 Rasio Keuangan

2.1.5.1 Ukuran Perusahaan (Size)

Ukuran perusahaan dapat diinterpretasikan sebagai skala operasi perusahaan

yang menunjukkan besar kecilnya perusahaan tersebut. Skala operasi ini dapat

menimbulkan berbagai penafsiran, antara lain luasnya pangsa pasar, kuatnya

permodalan, serta tingginya tingkat penjualan. Besarnya ukuran sebuah

perusahaan dapat menarik minat investor untuk melakukan investasi pada

perusahaan tersebut.

Ukuran perusahaan dapat diukur dengan menggunakan total aset, penjualan

dan ekuitas yang dimiliki oleh suatu perusahaan. Perusahaan yang memilki total

aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap

kedewasaan di mana dalam tahap ini arus kas perusahaan sudah positif dan

dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama,

selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan mampu

menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Bouzouita

20 2.1.5.2 Financial Leverage

Rasio leverage menurut Lubis dan Putra (2012:110) merupakan “rasio yang

digunakan untuk mengukur sejauh mana perusahaan dibiayai oleh hutangnya”.

Jika rasio ini cukup tinggi, maka hal tersebut menunjukkan tingginya penggunaan

hutang, sehingga hal ini dapat membuat perusahaan mengalami kesulitan

keuangan, dan biasanya memiliki resiko kebangkrutan yang cukup besar.

Financial leverage memiliki tiga implikasi yang penting, yaitu:

1. Dengan meningkatkan penggunaan hutang berarti pemegang saham

perusahaan tetap akan dapat mengontrol perusahaan dengan tidak

meningkatkan investasi mereka pada perusahaan.

2. Kreditor akan melihat kepada ekuitas perusahaan, atau pemilik yang

menyediakan dana dan melihat margin of safety, maka bila proporsi modal

lebih tinggi dikeluarkan oleh para pemegang saham akibatnya akan semakin

kecil resiko dari kreditor.

3. Bila perusahaan memperoleh pendapatan yang lebih besar dari bunga yang

harus dibayarnya dari investasi yang dilakukannya dengan meminjam maka

hal tersebut dianggap sebagai return (keuntungan) pemilik modal.

2.1.5.3 Profitabilitas

Rasio profitabilitas menurut Lubis dan Putra (2012:110) merupakan “rasio

yang digunakan untuk mengukur efektivitas perusahaan yang ditunjukkan oleh

laba yang dihasilkan dari penjualan dan investasi perusahaan”. Sementara

21 rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan

hutang pada hasil operasi”.

Tingkat profitabilitas dapat menunjukkan kemampuan perusahaan untuk

memenuhi kewajibannya. Perusahaan yang mempunyai tingkat profitabilitas yang

tinggi mempunyai kemampuan yang lebih besar untuk memenuhi kewajibannya.

2.1.5.4 Likuiditas

Rasio likuiditas menurut Lubis dan Putra (2012:110) merupakan “rasio yang

digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya”. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aset

lancar yaitu aset yang mudah untuk diubah menjadi kas yang meliputi kas, surat

berharga, piutang dan persediaan. Dari aset lancar tersebut, persediaan merupakan

aset lancar yang paling kurang liquid dibanding dengan yang lainnya

(Linandarini, 2010: 49). Selain itu persediaan merupakan aset lancar yang nilai

bukunya sangat mungkin berbeda dengan nilai pasar karena tidak

mempertimbangkan kualitas persediaan, sebagian persediaan mungkin menjadi

rusak, usang, atau hilang.

Salah satu alat yang dipakai untuk mengukur likuiditas adalah dengan

menggunakan rasio cepat (quick ratio). Rasio cepat (quick ratio) dapat dihitung

dari perbandingan antara aset lancar dikurangi persediaan dengan kewajiban

lancar. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada

waktunya berarti perusahaan tersebut dalam keadaan liquid dan mempunyai aktiva

22 2.1.6 Rasio Non-Keuangan

2.1.6.1 Umur Obligasi (Maturity)

Umur obligasi (maturity) adalah jangka waktu sejak diterbitkannya obligasi

sampai dengan tanggal jatuh tempo obligasi. Jatuh tempo adalah tanggal di mana

pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai

nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai

dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam

waktu 1 tahun akan lebih mudah untuk diprediksi, sehingga memiliki resiko yang

lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo

dalam waktu 5 tahun. Secara umum, makin panjang jatuh tempo suatu obligasi,

makin tinggi nilai kupon/bunganya (Latumaerissa, 2011: 367). Investor cenderung

kurang menyukai obligasi dengan umur yang lebih panjang karena risiko yang

akan didapat juga akan semakin besar.

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan peringkat obligasi

sebagaimana diuraikan berikut ini dan diikhtisarkan pada tabel 2.2.

Adams, et al. (2000) melakukan penelitian dengan judul “The Determinants

of Credit Ratings in the United Kingdom Insurance Industry”. Metode analisis

yang digunakan adalah analisis ordered probit models. Hasil penelitian ini

menunjukkan bahwa profitabilitas, likuiditas dan bentuk organisasi berpengaruh

signifikan terhadap peringkat obligasi dari A.M. Best. Sedangkan peringkat

obligasi yang dikeluarkan oleh S&P, likuiditas dan leverage berpengaruh

23 Magreta dan Nurmayanti (2009) melakukan penelitian dengan judul

“Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi ditinjau dari

Faktor Akuntansi dan Non Akuntansi”. Metode analisis yang digunakan adalah

analisis regresi logistik. Hasil penelitian ini menunjukkan bahwa profitabilitas,

produktivitas dan jaminan obligasi yang berpengaruh signifikan terhadap

peringkat obligasi, sementara ukuran perusahaan, rasio likuiditas, leverage,

reputasi auditor dan umur obligasi tidak berpengaruh secara signifikan terhadap

peringkat obligasi.

Linandarini (2010) melakukan penelitian dengan judul “Kemampuan Rasio

Keuangan dalam Memprediksi Peringkat Obligasi Perusahaan di Indonesia”.

Metode analisis yang digunakan adalah analisis MDA (Multiple Discriminant

Analysis). Hasil penelitian ini menunjukkan bahwa rasio liquidity, profitability

productivity dapat mempengaruhi prediksi peringkat obligasi, sementara

solvability, leverage tidak berpengaruh secara signifikan didalam mempengaruhi

prediksi peringkat obligasi.

Adrian (2011) melakukan penelitia dengan judul “Analisis Faktor-faktor

yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang

Terdaftar di BEI”. Metode analisis yang digunakan adalah analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa Rasio leverage, profitabilitas dan umur

obligasi berpengaruh signifikan terhadap peringkat obligasi, sementara hanya

rasio likuiditas yang tidak berpengaruh secara signifikan terhadap peringkat

24 Winardi (2013) melakukan penelitian dengan judul “Faktor Akuntansi dan

Non Akuntansi yang Mempengaruhi Prediksi Peringkat Obligasi”. Metode

analisis yang digunakan adalah analisis regresi ordinal. Hasil penelitian ini

menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap

peringkat obligasi, sementara leverage, profitabilitas, jaminan obligasi, umur

obligasi, reputasi auditor tidak berpengaruh sihmifikan terhadap peringkat

obligasi.

Irma., dkk (2013) melakukan penelitian dengan judul “Analisis

Faktor-Faktor yang Memengaruhi Peringkat Obligasi pada Lembaga Keuangan Bank

yang Terdaftar di Bursa Efek Indonesia”. Metode analisis yang digunakan adalah

analisis faktor dan analisis regresi logistik. Hasil dari analisis faktor adalah Size,

likuiditas dan reputasi auditor merupakan faktor yang mempengaruhi peringkat

obligasi; sedangkan hasil dari analisis logistik menunjukkan bahwa size

berpengaruh terhadap peringkat obligasi.

Pertiwi (2013) melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Peringkat Obligasi”. Metode analisis yang digunakan adalah

analisis regresi logistik. Hasil dari penelitian ini menunjukkan bahwa rasio

leverage, solvabilitas dan jaminan berpengaruh signifikan terhadap peringkat

obligasi, sementara profitabilitas tidak berpengaruh signifikan terhadap peringkat

obligasi.

25 Tabel 2.2

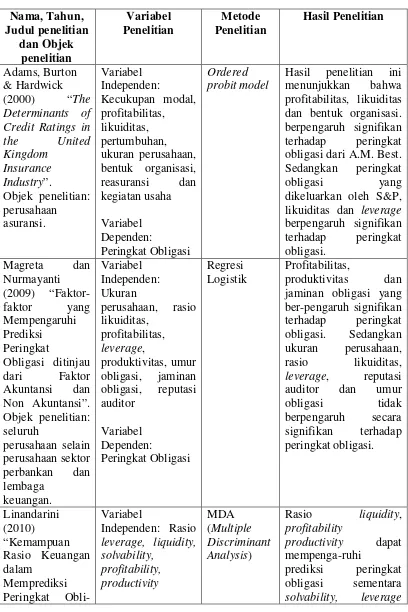

Tinjauan Penelitian Terdahulu Nama, Tahun, Judul penelitian dan Objek penelitian Variabel Penelitian Metode Penelitian Hasil Penelitian Adams, Burton & Hardwick (2000) “The Determinants of Credit Ratings in

the United Kingdom Insurance Industry”. Objek penelitian: perusahaan asuransi. Variabel Independen: Kecukupan modal, profitabilitas, likuiditas, pertumbuhan, ukuran perusahaan, bentuk organisasi,

reasuransi dan

kegiatan usaha Variabel Dependen: Peringkat Obligasi Ordered probit model

Hasil penelitian ini menunjukkan bahwa profitabilitas, likuiditas dan bentuk organisasi. berpengaruh signifikan terhadap peringkat obligasi dari A.M. Best. Sedangkan peringkat

obligasi yang dikeluarkan oleh S&P,

likuiditas dan leverage berpengaruh signifikan terhadap peringkat obligasi. Magreta dan Nurmayanti (2009) “Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi ditinjau dari Faktor Akuntansi dan Non Akuntansi”. Objek penelitian: seluruh perusahaan selain perusahaan sektor perbankan dan lembaga keuangan. Variabel Independen: Ukuran perusahaan, rasio likuiditas, profitabilitas, leverage, produktivitas, umur obligasi, jaminan obligasi, reputasi auditor Variabel Dependen: Peringkat Obligasi Regresi Logistik Profitabilitas, produktivitas dan jaminan obligasi yang ber-pengaruh signifikan terhadap peringkat obligasi. Sedangkan ukuran perusahaan, rasio likuiditas, leverage, reputasi auditor dan umur

obligasi tidak berpengaruh secara signifikan terhadap peringkat obligasi. Linandarini (2010) “Kemampuan Rasio Keuangan dalam Memprediksi Peringkat Obli-Variabel

Independen: Rasio leverage, liquidity, solvability, profitability, productivity MDA (Multiple Discriminant Analysis)

Rasio liquidity,

profitability

productivity dapat mempenga-ruhi

26 gasi Perusahaan di Indonesia”. Objek penelitian: semua perusahaan non-keuangan. Variabel Dependen: Peringkat Obligasi tidak berpengaruh secara signifikan didalam mempengaruhi prediksi peringkat obligasi. Adrian (2011) “Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di BEI”. Objek penelitian: perusahaan manufaktur. Variabel

Independen: Rasio leverage, profitabilitas, likuiditas, umur obligasi Variabel Dependen: Peringkat Obligasi Regresi Logistik

Rasio leverage,

profitabilitas dan umur obligasi berpengaruh signifikan terhadap peringkat obligasi. Sedangkan hanya rasio likuiditas yang tidak berpengaruh secara signifikan terhadap peringkat obligasi. Winardi (2013) “Faktor Akuntansi dan Non Akuntansi yang Mempengaruhi Prediksi Peringkat Obligasi”. Objek penelitian: perusahaan keuangan. Variabel Independen: Ukuran Perusahaan, Leverage, Profitabilitas, Jaminan Obligasi, Umur Obligasi, Reputasi Auditor Variabel Dependen: Peringkat Obligasi Regresi Ordinal Ukuran perusahaan berpengaruh signifikan terhadap peringkat obligasi. Sedangkan leverage, profitabilitas, jaminan obligasi, umur obligasi, reputasi auditor tidak

berpengaruh signifikan terhadap peringkat obligasi.

Irma., dkk (2013) “Analisis Faktor-Faktor yang Memengaruhi Peringkat Obligasi pada Lembaga Keuangan Bank yang Terdaftar di Bursa Efek Indonesia”. Objek penelitian: perusahaan lembaga keuangan bank. Variabel Independen: Pertumbuhan Perusahaan (Growth), Ukuran Perusahaan (Size), Likuiditas Perusahaan, Jaminan (Secure), Umur Obligasi (Maturity), Reputasi Auditor Variabel Dependen: Peringkat Obligasi Regresi logistik

Hasil dari analisis faktor adalah Size, likuiditas dan reputasi auditor merupakan

faktor yang mempengaruhi

27 Pertiwi (2013) “Analisis Faktor-Faktor yang Mempengaruhi Peringkat Obligasi”. Objek penelitian: perusahaan non-keuangan. Variabel

Independen: Rasio Leverage, Profitabilitas, Solvabilitas dan Jaminan (secure) Variabel Dependen: Peringkat Obligasi Regresi Logistik

Rasio leverage,

solvabilitas dan jaminan berpengaruh signifikan terhadap peringkat obligasi. Sedangkan profitabilitas tidak berpengaruh signifikan terhadap peringkat obligasi.

Sumber: Diolah Peneliti (2014)

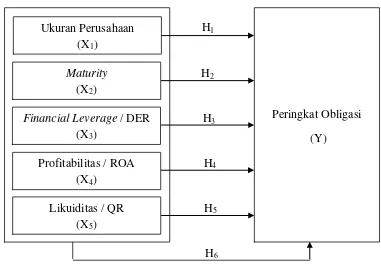

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah

penting. Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan di atas maka kerangka konseptual penelitian ini dapat digambarkan

[image:42.595.122.503.429.700.2]sebagai berikut: Gambar 2.1 Kerangka Konseptual Ukuran Perusahaan (X1) Maturity (X2)

Financial Leverage / DER (X3)

Profitabilitas / ROA (X4)

H5 H4 H3 H2 Peringkat Obligasi (Y) H1

Likuiditas / QR (X5)

28 Gambar 2.1 mengindikasikan bahwa ukuran perusahaan (X

1), maturity (X2), rasio financial leverage (X

3), rasio profitabilitas (X4) dan rasio likuiditas (X5)

mempengaruhi peringkat obligasi (Y), baik secara parsial maupun simultan.

Penjelasan detail mengenai pengaruh ukuran perusahaan, maturity, financial

leverage, profitabilitas dan likuiditas terhadap peringkat obligasi adalah sebagai

berikut:

1. Ukuran Perusahaan (Size)

Ukuran perusahaan dapat diinterpretasikan sebagai skala operasi perusahaan

yang menunjukkan besar kecilnya perusahaan tersebut. Ukuran perusahaan dapat

diukur dengan menggunakan total aset, penjualan dan ekuitas yang dimiliki oleh

suatu perusahaan. Perusahaan dengan total aktiva yang besar biasanya telah

mapan dalam permodalan dan memiliki kemampuan dalam mengelola

sumber-sumber keuangannya karena perusahaan tersebut biasanya bukan merupakan

perusahaan baru sehingga telah cukup berpengalaman dalam industri. Dengan

demikian, perusahaan-perusahaan besar kurang berisiko dibandingkan

perusahaan-perusahaan kecil. Perusahaan yang semakin besar dan banyak dikenal

oleh masyarakat mempunyai semakin banyak informasi yang dapat diperoleh

investor, maka semakin kecil pula ketidakpastian yang dimiliki oleh investor.

Dalam melakukan investasi obligasi, investor tentu akan memilih membeli

obligasi yang diterbitkan oleh perusahaan yang dipandang mampu untuk

melakukan pelunasan dan pembayaran bunga atas obligasi tersebut. Dengan

menggunakan ukuran perusahaan, investor dapat mengetahui kemampuan

29 pinjaman yang dapat meningkatkan peringkat obligasi perusahaan. Hasil ini sesuai

dengan penelitian Pottier, 1997, 1998; Bouzouita dan Young, 1998 (dalam Adams

et al., 2000) yang menemukan bahwa “perusahaan besar memiliki peringkat

obligasi yang lebih tinggi daripada perusahaan kecil”.

2. Umur Obligasi (Maturity)

Umur obligasi (Maturity) adalah jangka waktu sejak diterbitkannya obligasi

sampai dengan tanggal jatuh tempo obligasi. Obligasi yang jatuh tempo dalam

jangka waktu yang pendek akan lebih mudah diprediksi, sehingga memiliki risiko

yang lebih kecil dibandingkan dengan obligasi yang memiliki periode jatuh tempo

dalam waktu yang panjang. Investor cenderung kurang menyukai obligasi dengan

umur yang lebih panjang karena risiko yang akan didapat juga akan semakin

besar. Sehingga perusahaan yang peringkat obligasinya tinggi umumnya

menggunakan umur obligasi yang lebih pendek daripada perusahaan yang

menggunakan umur obligasi yang lebih lama.

Mark dan David (2006 dalam Sutanti 2008: 34) melakukan pengujian secara

empiris mengenai penentuan struktur debt maturity menggunakan pengukuran

struktur maturity mengenai informasi detail secara keseluruhan hutang

perusahaan. Mereka menemukan dukungan yang kuat untuk prediksi atas

hubungan signifikan antara debt maturity dan peringkat obligasi; perusahaan yang

peringkat obligasinya tinggi menggunakan term debt yang lebih pendek

30 3. Financial Leverage

Rasio leverage digunakan untuk mengukur sejauh mana perusahaan dibiayai

oleh hutangnya. Investor perlu mengetahui kesehatan perusahaan dengan

mengukur sejauh mana perusahaan dibiayai oleh hutangnya. Jika perusahaan lebih

banyak menggunakan modal sendiri daripada hutang untuk membiayai

perusahaannya maka perusahaan tersebut sehat dan tidak mudah bangkrut.

Semakin besar rasio leverage perusahaan, semakin besar risiko kegagalan

perusahaan. Hal ini mengindikasikan perusahaan dengan tingkat leverage yang

tinggi cenderung memiliki kemampuan yang rendah dalam memenuhi

kewajibannya. Dengan demikian semakin rendah leverage perusahaan maka

semakin baik peringkat obligasi perusahaan tersebut. Adams et al. (2000)

menjelaskan bahwa “semakin besar rasio leverage perusahaan, semakin besar

resiko kegagalan perusahaan. Semakin rendah leverage perusahaan, semakin baik

peringkat yang diberikan terhadap perusahaan”. Hasil penelitian ini juga searah

dengan penelitian yang dilakukan oleh Adrian (2011) dan Pertiwi (2013) yang

menemukan bahwa financial leverage berpengaruh secara signifikan terhadap

peringkat obligasi.

4. Profitabilitas

Profitabilitas mengukur efektivitas perusahaan yang ditunjukkan oleh laba

yang dihasilkan dari penjualan dan investasi perusahaan. Kemampuan perusahaan

menhasilkan laba mencerminkan kemampuan perusahaan memperoleh aliran kas

masuk. Perusahaan yang profitabilitasnya tinggi akan memperoleh aliran kas

31 lebih kecil. Sehingga profitabilitas yang tinggi akan memberikan peringkat

obligasi yang lebih baik pula. Brotman (1989), Bouzouita and Young (1998)

(dalam Adams, 2000) menyatakan bahwa “semakin tinggi tingkat profitabilitas

perusahaan maka semakin rendah risiko ketidakmampuan membayar (default)

dan semakin baik peringkat yang diberikan terhadap perusahaan tersebut”. Hasil

penelitian ini juga searah dengan penelitian yang dilakukan Magreta dan

Nurmayanti (2009) , Linandarini (2010) dan Adrian (2011) yang menemukan

bahwa profitabilitas berpengaruh signifikan terhadap peringkat obligasi.

5. Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya

berarti perusahaan tersebut dalam keadaan liquid dan mempunyai aktiva lancar

lebih besar daripada hutang lancarnya. Kemampuan perusahaan dalam melunasi

kewajiban jangka pendeknya secara tidak langsung berpengaruh pada kewajiban

jangka panjang yang baik (pelunasan obligasi). Adams et al. (2000) menyatakan

bahwa “tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi

keuangan perusahaan sehingga secara finansial akan mempengaruhi prediksi

peringkat obligasi”. Hasil penelitian ini juga searah dengan penelitian yang

dilakukan Linandarini (2010) dan Irma., dkk (2013) yang menemukan bahwa

32 2.4 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual yang telah

diuraikan, maka dapat dirumuskan hipotesis penelitian ini adalah:

H1 : Ukuran perusahaan berpengaruh signifikan terhadap peringkat obligasi.

H2 : Maturity perusahaan berpengaruh signifikan terhadap peringkat obligasi.

H3 : Financial leverage perusahaan berpengaruh signifikan terhadap peringkat

obligasi.

H4 : Profitabilitas perusahaan berpengaruh signifikan terhadap peringkat obligasi.

H5 : Likuiditas perusahaan berpengaruh signifikan terhadap peringkat obligasi.

H6 : Ukuran perusahaan, maturity, financial leverage, profitabilitas, dan likuiditas

33 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini termasuk dalam jenis penelitian asosiatif. Penelitian asosiatif

merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih (Rochaety dan Latief, 2009: 17). Penelitian ini bertujuan untuk

mengetahui pengaruh variabel bebas (ukuran perusahaan, maturity, financial

leverage, profitabilitas dan likuiditas) terhadap variabel terikat yaitu peringkat

obligasi perusahaan manufaktur tahun 2010-2013.

3.2 Definisi Operasional dan Pengukuran Variabel Penelitian 3.2.1 Variabel Dependen (Terikat)

Menurut Sugiyono (2010:4) variabel dependen merupakan “variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel independen

(bebas)”. Yang menjadi variabel dependen dalam penelitian ini adalah peringkat

obligasi (bonds rating). Peringkat obligasi yang diterbitkan oleh PT. PEFINDO

berbentuk huruf yang sifatnya kualitatif, sementara rasio-rasio keuangan yang

digunakan dalam bentuk angka, maka supaya dapat digunakan dalam pemodelan

dan diolah, maka peringkat obligasi harus dikonversi ke dalam bentuk angka yaitu

dengan memberi nilai pada masing-masing peringkat obligasi. Sistem konversi ini

dilakukan dengan memberi nilai tertinggi untuk perusahaan dengan peringkat

terbaik dan nilai yang terendah untuk perusahaan dengan peringkat lebih rendah

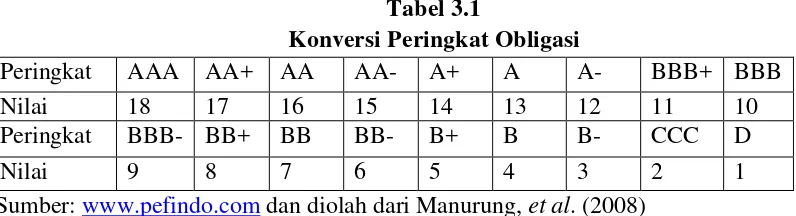

dengan asumsi jarak antar peringkat sama. Model konversi yang digunakan dalam

34 (2008) dalam penelitiannya dengan beberapa penyesuaian menurut jenis peringkat

obligasi yang dikeluarkan oleh PT PEFINDO. Hasil konversi peringkat untuk

perusahaan manufaktur yang diterbitkan peringkatnya oleh PEFINDO ke dalam

[image:49.595.116.514.227.335.2]bentuk nilai terangkum pada tabel berikut ini:

Tabel 3.1

Konversi Peringkat Obligasi

Peringkat AAA AA+ AA AA- A+ A A- BBB+ BBB

Nilai 18 17 16 15 14 13 12 11 10

Peringkat BBB- BB+ BB BB- B+ B B- CCC D

Nilai 9 8 7 6 5 4 3 2 1

Sumber:et al. (2008)

3.2.2 Variabel independen (Bebas)

Menurut Sugiyono (2010:4) variabel independen merupakan “variabel

yang memengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat)”. Yang menjadi variabel independen dalam penelitian

ini antara lain :

3.2.2.1 Ukuran Perusahaan (X1)

Ukuran perusahaan dapat diukur dengan menggunakan total aset,

penjualan dan ekuitas yang dimiliki oleh suatu perusahaan. Proksi size yang

digunakan dalam penelitian ini berdasarkan pada total aset perusahaan karena

lebih mencerminkan kekayaan perusahaan secara menyeluruh. Pengukuran

variabel ukuran perusahaan (size) ini menggunakan logaritma natural dari total

aset karena nilainya yang besar dan untuk menyesuaikan dengan nilai variabel

yang lain. Rumus untuk menghitung ukuran perusahaan sebagai berikut: