DI LAZIS PP MUHAMMADIYAH

SKRIPSI

Diajukan KepadaFakultasSyariahdanHukum UntukMemenuhiSyarat-SyaratMencapaiGelar

SarjanaEkonomiSyariah (SE.Sy)

Oleh

RABSHANJANI R.A NIM :107046301667

KONSENTRASI MANAJEMEN ZAKAT DAN WAKAF PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 26 Agustus 2014

i

TERHADAP KINERJA PENGELOLAAN ZAKAT DI LAZIS PP MUHAMMADIYAH.

Skripsi Strata satu (S1) Konsentrasi Manajemen ZISWAf, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta 2013.

Untuk mengetahui sistem Undang-Undang nomor 23 tahun 2011 tentang pengelolaan zakat serta pengaruh penerapan Undang-Undang di LAZIS PP Muhammadiyah. Karena mengingat pentinganya Undang-Undang nomor 23 Tahun 2011 tentang pengelolaan zakat untuk menjadi acuan yang ideal dalam pengelolaan zakat di Indonesia. Tetapi dalam pelaksanaannya masih terdapat berbagai masalah yang belum dapat di atasi mulai dari Legalitas, Regulasi sampai Pengorganisasian dan Pendistribusiaannya.

Dalam penelitian ini penulis menggunakan analisis kualitatif yang bersifat deskriptif dengan cara mengumpulkan data-data melalui wawancara. Selain itu data didapat juga melalui studi dokumen dan informasi yang aktual yang terkait dengan Undang-Undang nomer 23 Tahun 2011. Data-data yang telah diperoleh akan dianalisis secara deskriptif hingga terbentuk penjelasan tentang sistem Undang-Undang Nomor 23 Tahun 2011 dan pengaruhnya terhadap kinerja pengelolaan zakat di LAZIS PP Muhammadiyah.

Berdasarkan hasil penelitian dapat disimpulkan bawasannya tidak ada dampak atau pengaruh yang signifikan terhadap pengelolaan zakat di LAZIS PP Muhammadiyah. Hanya saja muncul percepatan kelembagaan dalam LAZIS PP Muhammadiyah untuk mempermudah kordinasi dengan pemerintah dan Badan Amil Zakat yang dibentuk oleh pemerintah.

Kata Kunci : Pengaruh, Pengelolaan Zakat, Undang-Undang Nomor 23 Tahun 2011, LAZIS PP Muhammadiyah

ii

É

Ο

ó

¡

Î

0

«

!

$

#

Ç

⎯≈

Η

u

÷

q

§

9

$

#

É

ΟŠ

Ï

m

§

Alhamdulillah, segala puji dan syukur bagi Allah SWT yang senantiasa

memberikan rahmat, taufiq dan hidayah-Nya kepada kita semua. Selanjutnya

shalawat serta salam senantiasa tercurahkan kepada Nabi dan Rasul kita Muhammad

SAW, kepada segenap Keluarga, Sahabat serta ummatnya sepanjang zaman.

Dengan taufiq dan hidayah Allah SWT, penulis sangat bersyukur karena telah

menyelesaikan skripsi yang berjudul “Pengaruh Penerapan Undang-Undang

Pengelolaan Zakat No 23 Tahun 2011 Terhadap Kinerja Pengelolaan Zakat Di LAZIS

PP Muhammadiyah” sebagai salah satu syarat dalam menyelesaikan program

pendidikan strata satu dengan baik.

Banyak rintangan yang dilalui penulis untuk menyelesaikan skripsi ini.

Namun berkat kesungguhan hati, kerja keras, berbagai bantuan dan doa dari semua

pihak, akhirnya penulis dapat menyelesaikan skripsi ini.

Penulis mengucapkan terima kasih yang sedalam-dalamnya kepada:

1. Yang pertama dan paling utama saya ucapkan banyak-banyak beribu

terima kasih untuk papa dan mama yaitu Bapak Raden Asli Abdullah dan

ibunda Yulina, yang selalu memberikan dukungan dan motivasinya.

Semoga penulis bisa menjadi manusia yang berguna dan dapat

menyenangkan hati mereka dan suatu saat nanti penulis dapat menjadi

iii

Susanti, Devi Listiana, Elbar Yusha, yang telah memberikan banyak

dukungan agar penulis cepat menyelesaikan penelitiannya.

2. Bapak DR. H. J.M. Muslimin phd, Dekan Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta.

3. Bapak H. Ah. Azharuddin Lathif, M.Ag, M.H., dan Bapak Abdurrauf,

M.A., Ketua Prodi Program Studi Muamalat dan Sekertaris Konsentrasi

Manajeman Zakat dan Wakaf Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

4. Bapak Dr. K.H. A. Juaini Syukri, Lcs., MA., Dosen pembimbing yang

senantiasa membimbing dengan sabar dan meluangkan waktunya untuk

memberikan arahan dan saran-saran, sehingga penulis dapat

menyelesaikan skripsi ini.

5. Para Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta

yang telah memberikan ilmu yang sangat bermanfaat kepada penulis

semasa kuliah, semoga amal kebaikannya mendapat balasan dari Allah

SWT.

6. Untuk Presiden Direktur Bapak Ir. M. Khoirul Muttaqin yang telah

mengizinkan penulis untuk melakukan penelitian dan wawancara di

Kantor LAZIS PP Muhammadiyah, yang telah memberikan banyak

iv

lakukan dalam menyelesaikan skripsi ini. Penulis mengucapkan terima

kasih sebanyak-banyaknya, kebaikan kalian tidak akan ternilai oleh

apapun, Yaitu Agus Priyadi Bang Tampan, Hary Restu Hilmawan, Farhan

Alkatiri, Fitroh Abdul Malik, Harry Budi Pratama, Akmansyah, Emeraldy,

Andi Setiawan, Ahmad Mukhlas, Ahmad Arifin, Ilham Marullah.

8. Tak lupa kepada rekan sejawat Ust. Mukhlis yang telah memberikan

arahan dan bantuan moril dan meteril kepada penulis.

9. Kepada wanita yang selalu menemani penulis dan memberikan dukungan

serta semangat, “BONING”. Terima kasih atas segala support dan

waktunya untuk penulis, dalam menyelesaikan skripsi ini.

10.Tak lupa penulis mengucapkan terima kasih kepada semua pihak yang

telah membantu dalam penyelesaian skripsi ini yang tak dapat disebutkan

satu persatu.

Penulis menyadari dengan sepenuh hati bahwa skripsi ini masih memiliki

banyak kekurangan. Namun, penulis berharap bahwa skripsi ini dapat bermanfaat

dan member kontribusi pada perkembangan ilmu pengetahuan.

Ciputat, 19 Mei 2014

v

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Identifikasi Masalah ... 6

C. Pembatasan dan Perumusan Masalah... 7

D. Tujuan dan Manfaat Penelitian ... 8

E. Metodologi Penelitian ... 9

F. Tinjauan Pustaka Terdahulu ... 13

G. Teknik Penulisan ... 15

H. Sistematika Pembahasan ... 16

BAB II LANDASAN TEORI A. Zakat 1. Pengertian dan Dasar Hukum Zakat ... 17

2. Prinsip, Fungsi dan Tujuan Zakat ... 20

B. Lembaga Amil Zakat 1. Amil Zakat ... 24

2. Peran dan Fungsi Amil Zakat ... 29

vi

D. UU No. 23 tahun 2011 Tentang Pengelolaan Zakat ... 40

BAB III PROFIL LAZIS PP MUHAMMADIYAH A. Sejarah LAZIS PP Muhammadiyah ... 46

B. Visi dan Misi ... 48

C. Legalitas ... 48

D. Kebijakan Strategis ... 49

E. Struktur Lembaga ... 49

F. Program Pendayagunaan yang Dilakukan LAZISMU ... 50

BAB IV ANALISIS PENGARUH PENERAPAN UNDANG-UNDANG NOMOR 23 TAHUN 2011 TENTANG PENGELOLAAN ZAKAT PADA LAZIS PP MUHAMMADIYAH A. Analisis Sistem Pengelolaan Zakat Menurut UU No. 23 Tahun 2011 ... 62

B. Analisis Pengaruh Undang-Undang Pengelolaan Zakat Nomor 23 Tahun 2011 Terhadap Pengelolaan Zakat LAZIS PP Muhammadiyah ... 75

BAB V KESIMPULAN A. Kesimpulan ... 80

B. Saran-saran ... 81

1

A. Latar Belakang

Kemiskinan merupakan salah satu masalah yang dihadapi oleh

negara-negara berkembang seperti Indonesia. Kemiskinan adalah penyakit sosial yang

harus diatasi, karena dapat menimbulkan dampak yang kompleks dan

berkepanjangan. Kemiskinan dapat ditanggulangi dengan suatu aktivitas yang

nyata melalui perintah formal. Aktivitas tersebut adalah zakat, karena dalam

Islam zakat merupakan transfer kekayaan dari orang kaya kepada orang yang

miskin.1 Zakat sebagai rukun Islam merupakan kewajiban yang pasti (qath’i),

yang ditetapkan oleh Allah SWT kepada ummat muslim yang mampu

membayarnya dan diperuntukan bagi mereka yang kurang mampu. Dengan kata

lain zakat juga merupakan jaminan sosial bagi seluruh ummat muslim untuk dapat

tetap hidup layak.2

Sebagai salah satu syariat dan pilar Islam, zakat juga merupakan ibadah

yang memiliki dimensi ganda yaitu individu dan sosial. Secara individu zakat

merupakan wujud komitmen keimanan kepada Allah SWT dan merupakan

1

Djarot Setiawan, Titik Temu Zakat dan Pajak (Jakarta Selatan: BAMUIS BNI ’46 dan

BAZIS DKI Jakarta 2001),cet.1 .hal 95-96.

2

IMZ, Indonesia Zakat & Development Report 2011: Kajian Empiris Peran Zakat dalam

ketaqwaan seorang muslim secara sosial, memberi kontribusi yang nyata bagi

peningkatan kesejahteraan ummat.3

Sebagai Negara berpenduduk muslim terbesar di dunia dengan angka

penduduk muslimnya Sebanyak 207,2 juta, Indonesia memiliki potensi zakat yang

sangat luar biasa. Zakat memiliki peranan yang sangat strategis dalam upaya

pengentasan kemiskinan atau pembangunan ekonomi jika dikelola dengan baik.

Pengelolaan zakat secara maksimal juga dapat menjadi solusi pengurangan

jumlah angka kemiskinan, hal ini dipaparkan oleh Didin Hafidhuddin dalam

bukunya The Power of Zakat, beliau menuturkan menjalankan kewajiban

pembayaran zakat, juga diyakini dapat digunakan sebagai alternatif untuk

mengentaskan kemiskinan di tengah-tengah masyarakat4.

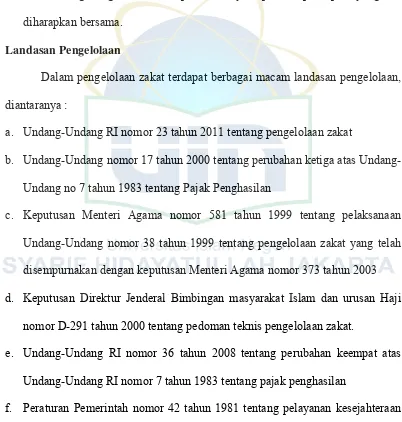

Pada era Orde Baru rakyat Indonesia belum memiliki ketentuan hukum

yang jelas mengenai tata cara pengelolaan dan pemanfaat dana zakat. Baru pada

tahun 1999 disahkan Undang-undang No. 38 Tahun 1999 tentang Pengelolaan

Zakat dan Undang-undang No. 17 Tahun 2000 tentang Perubahan Ketiga

Undang-undang No. 7 tahun 1983 tentang Pajak Penghasilan. Dasar hukum ini

diperkuat lagi dengan Keputusan Menteri Agama (KMA) Nomor 581 tahun 1999

dan Keputusan Direktur Jenderal Bimbingan Masyarakat dan Urusan Haji Nomor

D tahun 2000 tentang Pedoman Teknis Pengelolaan Zakat. Dengan demikian,

lembaga amil zakat di Indonesia memiliki ketentuan yang mengikat dalam

3

Helmi, masdar, Pedoman peraktis Memahami Zakat dan Cara menghitungnya, (Bandung:

Al-Maarif) 2001, Cet.1 hlm.1

4

menerima, mengelola dan menyalurkan dana zakat kepada kaum dhuafa5. Tetapi

hal ini masih dirasa belum cukup untuk memaksimalkan potensi zakat yang ada di

Indonesia.

Sebagai contoh dana zakat yang dapat terkumpul setiap tahunnya paling

besar hanya mencapai angka 1 Triliun pertahun, jumlah ini berdasarkan data yang

diperoleh dari BAZNAS pada bulan januari 2011 yang lalu. Sedangkan

berdasarkan hasil kajian yang dilakukan oleh ADB (Asian Development Bank)

dan BAZNAS (Badan Amil Zakat Nasional) menyatakan bahwa, potensi

pengumpulan dana zakat di Indonesia dapat mencapai Rp. 217 triliun, Data

tersebut belum mencakup penyaluran zakat secara pribadi langsung ke mustahik

atau penerima zakat.6 ini membuktikan bahwa potensi zakat yang dapat

dikumpulkan belum cukup maksimal karena hanya mencapai 1% dari jumlah

potensi zakat yang ada.

Oleh karena itu guna “mendongkrak” perolehan dana zakat, Pemerintah

Indonesia merevisi Undang-Undang No 38 Tahun 1999 Tentang Pengelolaan

Zakat menjadi Undang-Undang Nomor 23 Tahun 2011 Tentang Pengelolaan

Zakat (UUPZ) yang ditandatangani oleh Presiden Susilo Bambang Yudhoyono

dan sudah masuk dalam Lembaran Negara Republik Indonesia (LNRI) bernomor

115 tertanggal 25 Nopember 2011. Dan struktur UUPZ yang baru ini terdiri dari

11 Bab dengan 47 pasal.

5

http://zakat.or.id/undang-undang-pengelolaan-dana-zakat-di-indonesia/

6

Beberapa perbedaan mendasar antara UU No. 38 tahun 1999 dengan UU

No. 23 Tahun 2011 yang baru disahkan antara lain, dalam UU No. 23 Tahun 2011

yang disahkan pada tanggal 27 Oktober 2011 terdapat 11 Bab dan 47 Pasal.

Muatan yang terkandung dalam UU Zakat baru tersebut adalah: 1.) Pengelolaan

zakat menjadi kewenangan Negara, masyarakat diperkenankan ikut mengelola

apabila ada izin dari pemerintah. 2.) Pengelolaan zakat dilakukan oleh BAZNAS

yang beroperasi dari tingkat pusat sampai dengan kota/ kabupaten secara hirarkis

(untuk selamjutnya BAZNAS dapat membentuk UPZ). 3.) Anggota BAZNAS

terdiri dari delapan orang perwakilan masyarakat dan tiga orang perwakilan

pemerintah. Perwakilan masyarakat terdiri dari Ulama, tenaga profesional, dan

tokoh masyarakat, sedangkan perwakilan pemerintah dan unsur kementerian

terkait. 4.) LAZ berperan membantu BAZNAS dalam pengelolaan zakat (untuk

selanjutnya LAZ dapat membentuk perwakilan). UU No. 23 tahun 2011 secara

tersirat mengakomodasi keberadaan LAZ daerah.7

Dalam UU No 23 Tahun 2011 ini ditegaskan kewajiban LAZ untuk

melaporkan kegiatan penghimpunan dan pendayagunaan zakat yang telah

dilakukannya kepada BAZNAS, dan bukan kewajiban untuk menyetorkan zakat

kepada BAZNAS.8 UU Pengelolaan Zakat yang baru ini lebih memberikan

kepastian dan tanggung jawab baru kepada sebuah lembaga yang (dipandang)

mampu mengkordinasikan kepentingan stake holder, dan kewenangan tersebut

7

Undang-undang Republik Indonesia Nomor 23 Tahun 2011 Tentang Pengelolaan Zakat 8

Prof. Dr. Didin Hafidhuddin, M.Sc, dkk. Manajemen Zakat Indonesia (Jakarta: Forum Zakat

jatuh kepada Badan Amil Zakat Nasional (BAZNAS) yang diberikan tugas dalam

melakukan perencanaan, pengumpulan, pengendalian dan pelaporan zakat. Jika

melihat dari beberapa isi undang- undang terbaru no. 23 tahun 2011, ada beberapa

poin penting yang mesti kita telaah lebih lanjut. Salah satunnya seperti persoalan

mengenai pengelolaan zakat yang kini dipusatkan pada Pemerintah atau

sentralisasi zakat pada BAZNAS.

Melihat kenyataan yang demikian, bagaimana dengan peran LAZ dalam

mengelola zakat yang sudah terlebih dahulu mengumpulkan dan mendistribusikan

zakat sebelum terbentuknya BAZNAS. Seharusnya dengan terbitnya

undang-undang ini diharapkan dapat menjadi acuan penting untuk pengelolaan zakat di

Indonesia kedepannya. Tetapi nyatanya dengan lahirnya undang- undang terbaru

ini, masih banyak menuai protes dan kecaman dari berbagai elemen dan para

praktisi zakat di Indonesia. Apalagi banyak munculnya penafsiran atas isi UU

Pengelolaan Zakat yang baru ini, sehingga mengakibatkan banyaknya pro-kontra

mengenai isi dari UU Pengelolaan Zakat itu sendiri. Diluncurkanlah UU No. 23

Tahun 2011 tentang pengelolaan zakat di Indonesia diharapkan dapat menjawab

masalah-masalah pengelolaan zakat di Indonesia, bukan menambah permasalahan

dalam pengelolaan zakat.

Banyak harapan dari pihak LAZ terhadap UU No. 23 tahun 2011,

sehingga dapat memberikan solusi atas Pengelolaan zakat yang sebelumnya di

atur dalam UU No. 38 Tahun 1999. Tetapi kenyataannya masih banyak masalah

Sehubungan dengan hal itu, Penulis mengambil tema untuk skripsi ini dengan

judul “Pengaruh Penerapan Undang-Undang Pengelolaan Zakat Nomor 23 Tahun 2011 Terhadap Kinerja Pengelolaan Zakat di LAZIS PP Muhammadiyah”. Penulis mengambil objek LAZIS PP Muhammadiyah karena LAZIS PP Muhamadiyah sudah cukup lama terjun dalam dunia Perzakatan dalam

hal pengelolaan zakat di Indonesia serta LAZIS PP Muhamadiyah sudah memiliki

berbagai cabang atau perwakilan Lembaga Zakat hampir di setiap Provinsi yang

ada di Indonesia.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka permasalahan mengenai

pengelolaan zakat adalah suatu hal yang sangat penting untuk dibahas, karena

zakat bertujuan untuk mewujudkan keadilan sosial ekonomi yang akan

menjadikan salah satu alternative penyelesaian terhadap kondisi bangsa Indonesia

yang sampai saat ini masih dilanda krisis multidimensional. Bangsa Indonesia

yang mayoritas penduduknya adalah muslim merupakan sumber yang berpotensi

dalam memecahkan krisis tersebut, yakni melalui pendayagunaan zakat, dimana

zakat juga merupakan suatu kewajiban bagi seorang muslim. Untuk itu

pengelolaan zakat secara professional, amanah, optimal dan transparan menjadi

suatu keharusan yang tidak dapat di tawar, oleh karenanya dengan pemberlakuan

Undang-Undang Nomor 23 Tahun 2011 tentang pengelolaan zakat merupakan

Berdasarkan analisa di atas penulis ingin mengetahui profesionalisme serta

strategi lembaga amil zakat PP Muhammadiyah yang merupakan salah satu

lembaga amil zakat di Indonesia baik sebelum penerapan dan perberlakuan

Undang-Undang No.23 Tahun 2011 maupun pasca diberlakukan UU tersebut.

Masalah pengaturan pengelolaan zakat yang dirancang, mungkin mempunyai

dampak yang signifikan terhadap lembaga-lembaga Amil Zakat yang dikelolah

oleh organisasi-organisasi kemasyarakatan Islam.

Masalah yang dapat diidentifikasi penulis adalah sebagai berikut:

1. Apa saja perubahan mekanisme yang dihasilkan oleh Undang-undang No. 23

tahun 2011 tentang Pengelolaan Zakat.

2. Bagaiamana posisi lembaga Amil Zakat yang dikelolah oleh organisasi

kemasyarakatan Islam setelah keluarnya Undang-undang No. 23 tahun 2011

tentang Pengelolaan Zakat.

3. Bagaimana sosialisasi Undang-undang No. 23 tahun 2011 tentang

Pengelolaan Zakat agar tidak terjadi multitafsir.

C. Pembatasan dan Perumusan Masalah

Pembatasan masalah merupakan usaha untuk menetapkan batasan-batasan

mengidentifikasi faktor mana saja yang tidak termasuk dalam ruang lingkup

masalah penelitian.9

Penelitian ini membahasan pengaruh penerapan Udang-Undang

pengelolaan Zakat No. 23 Tahun 2011 terhadap kinerja pengelolaan Zakat di

LAZ. Sebab masih banyak pasal-pasal yang mendiskriminasikan lembaga Amil

zakat (LAZ) yang dikelola organisasi masyarakat. Untuk menjaga agar skripsi ini

lebih terfokus, penulis membatasi penelitiannya hanya mengenai pengaruh UU

No. 23 Tahun 2011 terhadap pengelolaan zakat di LAZIS PP Muhammadiyah. Adapun perumusan masalah yang akan diteliti terdiri dari hal-hal berikut

ini:

1. Bagaimana sistem pengelolaan zakat menurut UU No. 23 Tahun 2011 tentang

Pengelolaan Zakat?

2. Bagaimana sistem pengelolaan zakat di Lazis PP Muhammadiyah?

3. Adakah pengaruh UU Pengelolaan Zakat No. 23 Tahun 2011 tentang terhadap

pengelolaan zakat di Lazis PP Muahammadiyah?

D. Tujuan dan Manfaat Penelitian

1. tujuan dari penelitian ini adalah:

a. Untuk mengetahui respon LAZ terhadap Rancangan Peraturan Pemerintah

tentang pengelolaan zakat

b. Untuk menganalisa dampak UU No. 23 tentang Pengelolaan Zakat.

9

2. Manfaat Penelitian

a. Bagi Penulis

Merupakan wadah aktualisasi diri dari pengetahuan teoritis yang diperoleh

selama kuliah di Universitas Islam Negeri Syarif Hidayatullah Jakarta

untuk diaplikasikan ke masyarakat dan dalam dunia kerja.

b. Bagi Perusahaan

Hasil penelitian ini dapat dijadikan sebagai bahan masukan dan evaluasi,

serta dapat menjadi strategi pengembangan Lembaga – Lembaga Amil

Zakat yang ada di Indonesia.

c. Bagi Akademisi

Hasil penelitian ini dapat dipakai sebagai bahan referensi, serta dijadikan

sebagai bahan perbandingan penelitian bagi peneliti yang memiliki objek

penelitian yang sama, karena sebelumnya belum ada skripsi yang

membahas mengenai judul yang penulis ambil.

E. Metodologi Penelitian 1. Metode Penelitian

Dalam buku yang berjudul Metodologi Research karangan Sutrisno

Hadi, pengertian metode penelitian diambil dari dua kata, yaitu metode dan

penelitian. Metode dalam hal ini diartikan sebagai suatu cara yang harus

dilakukan untuk mencapai tujuan dengan menggunakan alat-alat tertentu.

dan menguji suatu pengetahuan yakni usaha di mana dilakukan dengan

menggunakan metode-metode tertentu.10

Metode penelitian yang digunakan dalam penelitian ini adalah penelitian

kualitatif melalui pendekatan Normatif Empiris. Penelitian hukum normatif

dilakukan dengan cara mengambil dan mengakaji seluruh bahan-bahan

kepustakaan terkait masalah penelitian. Sedangkan penelitian hukum empiris

dilakukan dengan cara menggali informasi melalui wawancara terhadap

pihak-pihak yang terkait. Pendekatan ini digunakan karena penelitian ini

bertujuan untuk memberikan penjelasan mengenai pengaruh penerapan UU

No23 Tahun 2011 terhadap Lembaga Amil Zakat dalam hal ini Lazis PP

Muhammadiyah.

Hal-hal yang dilakukan dalam penelitian ini meliputi kegiatan

pengamatan, pengumpulan data, penyusunan data, analisis, dan interpretasi

arti data yang telah diperoleh. Adapun teknik yang dilakukan untuk

mendapatkan hasil penerapan UU No23 Tahun 2011 terhadap Lembaga Amil

Zakat menggunakan teknik wawancara. Melalui pendekatan ini, peneliti

berusaha mendapatkan informasi yang relevan dengan tujuan penelitian dari

responden yang tepat.

2. Subjek dan Objek Penelitian

Adapun yang menjadi subjek penelitian ini adalah Lembaga Amil

Zakat (LAZ) yaitu Lazis PP Muhammadiyah (LAZISMU) yang beralamat di

10

Gedung Pusat Dakwah Muhammadiyah Jl. Menteng Raya 62 Jakarta Pusat

10340, Telp. 021 - 31 50 400 Faks. 021 - 31 432 30, Email :

info@lazismu.org, Website: www.lazismu.org. Adapun objek penelitian ini

adalah mengenai pengaruh UU No 23 Tahun 2011 tentang Zakat terhadap

kinerja Lazis PP Muhammadiyah.

3. Jenis dan Sumber Data

a. Data Primer

Sumber data primer adalah data yang diperoleh penulis langsung dari

lembaga yang diteliti.

b. Data Sekunder

Sumber data sekunder adalah data penunjang penelitian yang diperoleh

dari kajian referensi pustaka sebagai landasan kajian teori, adapaun

sumber data itu terdiri dari buku, jurnal, artikel dan sumber-sumber lain

yang berkaitan dengan skripsi ini.

4. Teknik Pengumpulan Data

Terdapat beberapa teknis atau cara dalam melakukan pengumpulan

data, diantaranya adalah sebagai berikut :

a. Observasi

Yaitu pengamatan pencatatan yang dilakukan secara langsung dari

fenomena yang diselidiki. Dalam metode ini peneliti melakukan

pencatatan dan sebagainya dengan maksud memperoleh gambaran yang

jelas berkenaan dengan penelitian yang sedang dilakukan.

b. Wawancara

Metode ini dilakukan dengan cara wawancara yang dilakukan oleh

dua pihak yaitu pihak pewawancara (interviewer) dan pihak yang

diwawancarai (interview) kepala, pegawai, dan karyawan maupun

pihak-pihak yang berkaitan dengan objek penelitian, baik secara langsung

maupun tidak langsung. Dengan tujuan mengetahui kejadian, kegiatan,

dan lain-lain serta dapat memperoleh informasi yang diperlukan dalam

penelitian.

c. Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah

berlalu.11Peneliti meminta data-data yang sesuai dengan kebutuhan

penelitiannya kepada lembaga yang diteliti.

5. Teknik Analisis Data

Dalam menganalisis data, penulis menggunakan metode deskriptif

analisis, yaitu teknik analisis data terlebih dahulu memaparkan semua data

yang diperoleh dari hasil pengamatan kemudian menganalisanya dengan

berpedoman kepada sumber-sumber yang tertulis dan tidak tertulis.

11

F. Tinjauan Pustaka Terdahulu

Beberapa pendapat yang harus diperhatikan dan menjadi pertimbangan

sehingga penulis mengangkat kajian ini setelah melakukan diskusi dan library

search. Adapun setelah penulis mengadakan kajian kepustakaan, penulis akhirnya

menemukan beberapa skripsi yang memiliki judul yang hampir sama dengan apa

yang akan penulis teliti.

1. Adapun Penelitian yang dilakukan oleh Dzulfadli Nashby., mahasiswa UIN

Syarif Hidayatullah Jakarta Fakultas Syariah Hukum Jurusan Perbankan

Syari’ah dengan judul Kajian Perubahan Undang-Undang No.38 tahun 1999 Tentang Pengelolaan Zakat dan Pengaruhnya Terhadap Pengelolaan Zakat di Indonesia.

Perbedaan mendasar dalam penulisan ini terdapat pada objek dan subjek

penelitian. Pada penelitian ini sodara Djulfadli meneliti Undang-Undang

No.38 tahun 1999 sedangkan Penulis mengkaji Rancangan Peraturan

Pemerintah Tentang Pengelolaan Zakat di Indonesia.

2. Skripsi dari Saudari Disfa Lidian Handayani (2011), ”Respon Perbankan Syariah Terhadap Krisis Keuangan Global 2008 Dalam Penempatan Dana Pada SBIS dan PUAS”

Hasil penelitian pada skripsi ini adalah berdasarkan data dari tiga Negara

yakni Amerika Serikat, Inggris dan Jepang yang mencerminkan respon

perbankan dunia.Krisis keuangan global 2008 menyebabkan peningkatan

lebih dikenal sebagai SBI dan SBIS). Respon perbankan konvensional di

Indnesia juga hampir sama dengan perbankan di Negara lain, dimana

penempatan pada SBI mengalami peningkatan serta permintaan pinjaman

likuiditas di PUAB juga meningkat. Dari hasil pengujian yang dilakukan pada

skripsi ini didapat hasil yang membuktikan bahwa penempatan dana pada

SBIS dan PUAS tidak berbeda secara signifikan, sekalipun sedang terjadi

krisis keuangan global pada tahun 2008.

Penelitian ini memiliki kesamaan dengan penelitian yang penulis angkat yaitu

kesamaan dalam hal membahas respon atas sebuah fenomena yang terjadi.

Namun penelitian ini juga memiliki perbedaan yang sangat substansial dengan

penelitian yang penulis angkat. Perbedaan tersebut diantaranya adalah

fenomena yang penulis akan bahas dan responden yang akan penulis jadikan

narasumber.

3. Skripsi dari Saudara M. Yusuf (2009), “Implementasi Undang-Undang No.38 Tahun 1999 Tentang Pengelolaan Zakat oleh Badan Amil Zakat di Kota Depok.”

Pada penelitian ini membahas tentang implementasi dari undang-undang

No.38 1999 tentang pengelolaan zakat, yang dilakukan oleh Badan Amil

Zakat Kota Depok. Dari hasil dari penelitian ini didapat bahwa hambatan

yang paling utama adalah adanya sifat keengganan atau menolak untuk

membayar kewajiban zakat dari sebagian muzaki dikarenakan kurangnya

meningkatkan jumlah pendapatan zakat yang diterima, BAZDA Kota Depok

menganggap perlu adanya regulasi lain selain undang-undang No.38 tahun

1999 yang lebih mengikat umumnya kepada masyarakat Kota Depok dan

khususnya kepada para Pegawai Negeri Sipil yang ada dilingkungan kota

Depok. Regulasi tambahan tersebut dimaksudkan agar kepada setiap PNS

yang ada di Kota Depok dapat langsung dipotong gajinya untuk disisihkan

membayar zakat, sebagai bentuk dari zakat profesi.

Persamaan penelitian ini dengan penelitian yang penulis angkat adalah

penelitian keduanya sama-sama membahas penerapan UU mengenai zakat.

Namun terdapat pula perbedaannya yaitu dalam hal substansi yang dibahas.

Dalam penelitian yang penulis angkat, penulis membahas respon Laz terhadap

UU No. 23 Tahun 2011 tentang pengelolaan zakat. Selain itu terdapat juga

perbedaan penelitian ini dengan penelitian yang penulis angkat, yaitu dari

metode penelitian yang digunakan.

G. Teknik Penulisan

Adapun teknik penulisan pada skripsi ini berpedoman dan disesuaikan

dengan kaidah-kaidah penulisan skripsi pada buku “Pedoman Penulisan Skripsi”

yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

H. Sistematika Pembahasan

Untuk memberikan kemudahan dalam hal pembahasan dan penulisan

skripsi ini, maka penulis membaginya menjadi 5 bab. Adapun rinciannya adalah

sebagai berikut:

BAB I Merupakan bab pendahuluan yang menguraikan tentang latar belakang

masalah, pembatasan dan perumusan masalah, tujuan dan manfaat

penelitian, metode penelitian dan teknik penulisan yang digunakan,

tinjauan pustaka terdahulu.

BAB II Pada bab ini penulis akan memaparkan beberapa teori-teori yang

berkaitan dengan judul skripsi ini. Diantaranya tentang zakat dan

pengelolaan zakat.

BAB III Profil Lazis PP Muhammadiyah Pada bab ini penulis akan memaparkan

tentang gambaran umum lembaga amil zakat Muhammadiyah, meliputi

sejarah, visi misi, struktural organisasi, serta produk-produk yang ada di

lembaga tersebut.

BAB IV Bab ini akan menjawab rumusan masalah yang telah dijabarkan diatas

secara terperinci.

BAB V Bab ini memuat tentang uraian kesimpulan yang didapat dari hasil

penelitian serta beberapa saran yang akan ditujukan kepada para pihak

BAB II

LANDASAN TEORI

A. Zakat

1. Pengertian dan Dasar Hukum Zakat

Secara etimologis kata zakat berasal dari kata dasar zaka yang

berartisuci, berkembang, tumbuh, bersih, baik. Tetapi yang terkuat kata zaka

berartibertambah dan tumbuh sehingga bisa dikatakan tanaman itu zaka

artinyatumbuh, sedangkan tiap sesuatu yang tumbuh disebut zaka artinya

bertambah.12

Secara terminologis zakat didefenisikan sebagai bagian tertentu dari

sebagian harta yang diwajibkan Allah SWT untuk sejumlah orang yang

berhak menerimanya, dengan syarat tertentu pula.13 Adapun Mahmud Saltut

sebagaimana yang dijelaskan oleh A. Rahman mendefenisikan zakat sebagai

ibadah kebendaan yang diwajibkan oleh Allah SWT, agar orang kaya

menolong orang yang miskin dengan sesuatu yang dapat menutupi kebutuhan

pokoknya.14

12

Ali Yafie, Menggagas Fiqh Sosial dari Soal Lingkungan Hidup, Asuransi hingga Ukhuwah,

(Bandung: Mizan, 1995), h. 231.

13

Didin Hafidhudin, Agar Harta Berkah dan Bertambah, (Jakarta: Gema Insani, 2007), h.

108.

14

A. Rahman Ritonga dan Zainudin, Fiqh Ibadah, (Jakarta: Gaya Media Pratama, 1997), h.

Dalam al-Quran zakat disebut sebanyak 82 kali.15 Antara lain terdapat

dalam surat al-Baqarah : 43, surah al-An’am : 141, yaitu:

(

#θ

ß

ϑŠ

Ï

%

r

&

u

ρ

n

ο

4

θ

n

=

¢

Á9

$

#

(

#θ

è

?#

u

™

u

ρ

n

ο

4

θ

x

.

¨

“9

$

#

(

#θ

ã

è

x

.

ö

‘

$

#

u

ρ

y

ì

t

Β

t

⎦⎫

Ï

è

Ï

.≡

§

9

$

#

∩⊆⊂∪

Artinya: “dan dirikanlah shalat, tunaikanlah zakat dan ruku’lah beserta

orang-orang yang ruku’”. (QS. Al-Baqarah: 43)

ö*

u

θ

è

δ

u

ρ

ü

“

Ï%©!$

#

r

'

t

±Σ

r

&

;

M≈

¨

Ψ

y

_

;

M≈

x

©ρ

á

÷

è

¨

Β

u

ö

x

î

u

ρ

;

M≈

x

©ρ

â

÷

ê

t

Β

Ÿ

≅

÷

‚

¨

Ζ9

$

#

u

ρ

t

í

ö

‘

¨

“9

$

#

u

ρ

$

¸

Î

=

t

F

ø

ƒ

è

Χ

…

ã&é#à

2

é

&

š

χθ

ç

G

÷

ƒ

¨

“9

$

#

u

ρ

š

χ$

¨

Β

”

9

$

#

u

ρ

$

\

κ

È

:≈

t

±

t

F

ã

Β

u

ö

x

î

u

ρ

7

µ

Î

7≈

t

±

t

F

ã

Β

4

(

#θ

è

=

à

2

⎯

Ï

Β

ÿ

⎯

Í

ν

Ì

y

ϑ

r

O

!

#

s

Œ

Î

)

t

y

ϑ

ø

O

r

&

(

#θ

è

?#

u

™

u

ρ

…

ç

µ

¤

)

y

m

u

Θ

ö

θ

t

ƒ

⎯

Í

ν

Ï

Š$

|

Á

y

m

(

Ÿ

ω

u

ρ

(

#

þ

θ

è

ù

Î

ô

£

è

@

4

…

ç

µ

¯

Ρ

Î

)

Ÿ

ω

=

Ï

t

ä

†

š

⎥⎫

Ï

ù

Î

ô

£

ß

ϑ

ø

9

$

#

∩⊇⊆⊇∪

Artinya: “dan dialah yang menjadikan kebun-kebun yang berjunjung dan yang tidak berjunjung, pohon korma, tanam-tanaman yang bermacam-macam buahnya, zaitun dan delima yang serupa (bentuk dan warnanya) dan tidak sama (rasanya). Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah, dan tunaikanlah haknya di hari memetik hasilnya (dengan disedekahkan kepada fakkir miskin); dan janganlah kamu berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang yang berlebih-lebihan”. (Qs. Al-An’am:141)

Selain dalam al-Quran, perintah zakat juga terdapat dalam hadis. Antara

lain yaitu sabda Nabi shallallahu ‘alaihi wa sallam ketika memerintahkan pada

Mu’adz ke Yaman,

ﺎ ﺮﺒ

ﷲا

ﺪﺒ

ﺎ ﺮﺒ ا

ﺪ

ﺎ ﺪ

ز

آ

ﺮ

ﺪﺒ

ﺏ

قﺎ ا

ﺏ

ءﺎ

ﺎ ﻬ

ﷲا

ر

سﺎﺒ

ﺏ

ﻰ ﻮ

ﻰﺏا

ﺏ

ﷲا

:

لﺎ

ا

ﻰ ا

ﺏ

ﺒ

ﺏ

دﺎ

مﺎ

ﷲا

لﻮ ر

:

ﻰ ﺄ

ﻚ ا

15ﻬ ﺌ

ذءﺎ

بﺎ آ

ها

ﺎ ﻮ

ﻬ دﺎ

.

ا

ا

نا

وﺪﻬﺸ

نا

ﻰ إ

هﺮﺒ ﺄ

ﻚ ﺬﺏ

ﷲا

ﻮ ﺎﻃا

ه

نﺈ

ﷲا

لﻮ ر

اﺪ

ناو

ﷲا

.

نا

ﻬﺉاﺮ

ﻰ

دﺮ

ﻬﺉﺎ ﻏا

ﺪ ﺆ

ﺔ ﺪ

ﻬ

ﻰ ﺮ

ﺪ

ﷲا

نﺈ

مﻮ ﻈ ا

ﻮ دﻮﺏاو

ﻬ اﻮ ا

ﺮآو

ﻚ ﺎ

ﻚ اﺬﺏ

ﻚ

ﻮ ﺎﻃا

ه

بﺎ

ﷲا

ﺏو

ﺏ

ﺒ

ﺈ

.

)

ر

ىرﺎ ﺒ ا

او

(

16Artinya: “Dari Muhammad dari Abdullah berkata Rasullulah SAW kepada Muazd bin Hambal dia diutus ke Yaman: Sesungguhnya kamu datang pada suatu kaum ahli kitab maka ketika kamu telah datang pada mereka serulah mereka pada persaksian bahwa tidak ada Tuhan yang berhak disembah kecuali Allah dan sesungguhnya aku adalah utusan Allah. Apabila mereka menaatinya maka beritahukanlah bahwa Allah mewajibkan shalat lima waktu setiap hari dan malam. Apabila mereka menaatinya maka beri tahukanlah bahwa Allah mewajibkan kepada mereka sedekah dalam harta mereka yang diambil dari orang-orang kaya diantara mereka lalu diberikan kepada orang miskin mereka. Apabila mereka menaatimu dalam hal itu maka hendaklah engkau berhati-hati harta terbaik mereka dan waspadalah terhadap do’adalah orang-orang yang teraniaya karena tidak ada penghalang dengan Allah.” (HR. Bukhari)

Begitu pula dalam hadits dari Ibnu ‘Umar radhiyallahu ‘anhuma, ia

berkata bahwa Rasulullah shallallahu ‘alaihi wa sallam bersabda,

اﺪ

نأو

ا

إ

إ

نأ

ةدﺎﻬﺵ

ﻰ

م ﻹا

ﻰ ﺏ

و

،

ة

ا

مﺎ إو

، ا

لﻮ ر

مﻮ و

،

او

،

ةﺎآﺰ ا

ءﺎ إ

نﺎ ر

.

)

ر

ىرﺎ ﺒ ا

او

و

(

17Artinya: “Islam dibangun di atas lima perkara: bersaksi bahwa tidak ada ilah (sesembahan) yang berhak disembah melainkan Allah dan Muhammad adalah utusan-Nya; menegakkan shalat; menunaikan zakat; menunaikan haji; dan berpuasa di bulan Ramadhan.”

16

Muhammad Ibn Ismail Abu Abdullah Al-Bukhori Al-Ja’fiy, Shahih Al-Bukhari, (Beirut:

Dar Ibnu Katsir, 1987M/1407H), Juz II, h. 544

17

Muhammad Ibn Ismail Abu Abdullah Al-Bukhori Al-Ja’fiy, Shahih Al-Bukhori, Juz I, h..

12. Lihat juga Abu Al-Husain Muslim Ibnu Al-Hajaj Ibnu Muslim Al-Qusyairi An-Naisaburi, Al-Jami’

2. Prinsip, Fungsi dan Tujuan Zakat

Zakat adalah ibadah “maaliyah ijtimaiyah” yang memiliki posisi dan

peranan yang penting dan strategis, dari sudut keagamaan, sosial, ekonomi dan

kesejahteraan masyarakat. Oleh karena itu zakat memiliki beberapa tujuan, antara

lain:18

a. Mengangkat derajat fakir miskin dan membantunya keluar dari kesulitan

hidup serta penderitaan.

b. Membantu memecahkan permasalahan yang dihadapi oleh para mustahiq.

c. Membentangkan dan membina tali persaudaraan sesama umat muslim dan

manusia pada umumnya.

d. Menghilangkan sifat kikir pemilik harta.

e. Membersihkan sifat dengki dan iri (kecemburuan sosial) dari hati orang-orang

miskin.

f. Menjembatani jurang pemisah antara yang kaya dengan yang miskin dalam

suatu masyarakat.

g. Mengembangkan rasa tanggungjawab sosial pada diri seseorang, terutama

pada mereka yang mempunyai harta.

h. Mendidik manusia untuk disiplin menunaikan kewajiban dan menyerahkan

hak orang lain yang ada padanya.

18

Mila Sartika,Pengaruh Pendayagunaan Zakat Prodiktif terhadap Pemberdayaan Mustahiq

Adapun Yusuf Qhardawi membagi dua tujuan dari zakat, yaitu tujuan

untuk kehidupan individu dan tujuan untuk kehidupan sosial kemasyarakatan.

Tujuan yang pertama meliputi pensucian jiwa dari sifat kikir, mengembangkan

sifat suka berinfaq atau memberi, mengembangkan ahlak seperti ahlak Allah,

mengobati hati dari cinta dunia yang membabi buta, mengembangkan kekayaan

batin dan menumbuhkan rasa simpati serta cinta sesama manusia. Adapun tujuan

yang kedua, memiliki dampak pada kehidupan kemasyarakatan secara luas. Dari

segi kehidupan masyarakat, zakat merupakan suatu bagian dari sistem jaminan

sosial dalam Islam. Kehidupan masyarakat sering terganggu oleh problema

kesenjangan, gelandangan, problema kematian dalam keluarga, hilangnya

perlindungan, problema bencana alam, dan lain sebagainya.19

Sebagai ibadah yang mengandung prinsip multidimensional, Zakat

mengandung enam prinsip yang harus dipahami, yaitu:20

a. Prinsip keyakinan keagamaan (faith), menyatakan orang yang membayar

zakat yakin bahwa pembayarannya tersebut merupakan salah satu manifestasi

keyakinan agamanya, sehingga kalau orang yang bersangkutan belum

membayarkan zakatnya, belum merasa sempurnya ibadahnya.

b. Prinsip pemerataan dan keadilan, cukup jelas menggambarkan tujuan zakat

yaitu membagi lebih adil kekayaan yang telah diberikan tuhan kepada umat

manusia.

19

Lili bariadi, dkk, Zakat dan wirausaha, h. 16.

20

c. Prinsip produktifitas dan kematangan, menekankan bahwa zakat memang

wajar harus dibayar karena kepemilikan tertentu telah menghasilkan produk

tertentu. Dan hasil (produksi) tersebut hanya dapat dipungut setelah jangka

waktu satu tahun yang merupakan ukuran normal memperoleh hasil tertentu.

d. Prinsip nalar, yaitu orang yang diharuskan bayar zakat adalah seseorang yang

berakal sehat dan bertanggung jawab. Dari sinilah ada anggapan bahwa orang

yang belum dewasa dan tidak waras bebas dari zakat yang dalam hal ini

merupakan suatu ibadat.

e. Prinsip kebebasan, menjelaskan bahwa zakat hanya dibayar oleh orang yang

bebas dan sehat jasmani dan rohaninya, yang merasa mempunyai tanggung

jawab untuk membayar zakat untuk kepentingan bersama. Zakat tidak

dipungut untuk seseorang yang dihukum atau orang yang sedang sakit jiwa.

f. Prinsip etik dan kewajaran, menyatakan bahwa zakat tidak akan diminta

secara semena-mena tanpa memperhatikan akibat yang ditimbulkannya. Zakat

tidak mungkin dipungut, kalau karena pemungutan itu orang yang

membayarnya akan menderita.

Adapun hikmah dan manfaat zakat dapat disimpulkan menjadi tujuh

aspek, yaitu:21

a. Sebagai perwujudan keimanan kepada Allah SWT, mensyukuri nikmatnya,

menumbuhkan ahlak mulia dengan rasa kemanusiaan yang tinggi,

21

menghilangkan sifat kikir, rakus dan matrealistis, menumbuhkan ketenangan

hidup, sekaligus membersihkan dan mengembangkan harta yang dimiliki.

b. Zakat berfungsi untuk menolong, membantu dan membina faqir miskin

kearah kehidupan yang lebih baik dan sejahtera.

c. Sebagai pilar amal sosial antara orang-orang kaya yang berkecukupan

hidupnya dan para mujahid yang seluruh waktunya digunakan untuk berjihad

dijalan Allah.

d. Sebagai salah satu sumber dana bagi pembangunan sarana maupun prasarana

yang harus dimiliki umat Islam seperti sarana ibadah, pendidikan, kesehatan,

sosial maupun ekonomi, sekaligus sarana pengembangan kualitas sumber

daya manusia muslim.

e. Memasyarakatkan etika bisnis yang benar. Maksudnya disamping melakukan

kegiatan bisnis tetapi dilandasi oleh nilai-nilai Islami caranya dengan

menyisihkan penghasilan untuk zakat.

f. Sebagai salah satu instrumen pemerataan pendapatan.

g. Sebagai bukti bahwa ajaran Islam mendorong umatnya untuk mampu bekerja

dan berusaha sehingga memiliki harta kekayaan yang disamping dapat

memenuhi kebutuhan hidup diri dan keluarganya dan juga berlomba-lomba

B. Lembaga Amil Zakat 1. Amil Zakat

Dalam hal pengelolaan zakat, al-Quran menyebutkan kata “amilin”

dalam salah satu ashnaf yang berhak menerima dana zakat. Hal ini tercantum

dalam surat At- Taubah, ayat 60, yaitu:

*

$

y

ϑ

¯

Ρ

Î

)

à

M≈

s

%

y

‰

¢

Á9

$

#

Ï

™

!

#

t

s

)

à

ù

=

Ï

9

È

⎦⎫

Å

3≈

|

¡

y

ϑ

ø

9

$

#

u

ρ

t

⎦

,Î#Ï

ϑ≈

y

è

ø

9

$

#

u

ρ

$

p

κ

ö

n

=

t

æ

Ï

π

x

©

9

x

σ

ß

ϑ

ø

9

$

#

u

ρ

ö

Ν

å

κ

æ

5θ

è

=

è

%

†Î

û

u

ρ

É

>$

s

%

Ìh

9

$

#

t

⎦⎫

Ï

Β

Ì

≈

t

ó

ø

9

$

#

u

ρ

†Î

û

u

ρ

È

≅‹

Î

6

y

™

«

!

$

#

È

⎦

ø

⌠

$

#

u

ρ

È

≅‹

Î

6

¡

¡9

$

#

(

Z

π

Ÿ

Òƒ

Ì

s

ù

š

∅

Ïi

Β

«

!

$

#

3

ª

!

$

#

u

ρ

í

ΟŠ

Î

=

t

æ

Ò

Ο‹

Å

6

y

m

∩∉⊃∪

Artinya: “sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu’allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah; dan Allah mengetahui lagi maha bijaksana ” (Qs. At-Taubah9: 60)

Amil zakat yang dimaksud dalam ayat tersebut adalah mereka yang

melaksanakan segala kegiatan urusan zakat mulai dari para pengumpul sampai

kepada bendahara dan para penjaganya. Juga mulai dari yang mencatat,

sampai kepada yang menghitung masuk dan keluarnya dana zakat, dan

membaginya kepada para mustahik, dengan kata lain amil adalah orang-orang

yang ditugaskan oleh imam atau kepala negara untuk mengambil, menuliskan,

menghitung dan mencatatkan zakat yang diambilnya dari para muzakki untuk

diberikan kepada yang berhak menerimanya.22

22

Yusuf Qhardawy, Peran Nilai dan Moral dalam Perekonomian Islam, (Jakarta: Rabbani

Dengan kata lain, amil zakat adalah orang-orang yang terlibat atau ikut

aktif dalam pelaksanakan zakat dari sejak mengumpulkan atau mengambil zakat

zakat dari muzakki, sampai membagikannya kepada yang berhak menerimanya

(mustahiq zakat). Termasuk penanggung jawab, perencana, konsultan,

pengumpul, pembagi, penulis, dan orang-orang lain seperti tenaga kasar yang

terlibat didalamnya.23

Adapun M. Rasyid Ridha, sebagaimana disampaikan oleh M. Quraish

Shihab menjelaskan amil zakat adalah mereka yang ditugaskan oleh Imam atau

pemerintah atau yang mewakilinya, untuk melaksanakan pengumpulan zakat dan

dinamai jubat, serta menyimpan atau memeliharanya yang dinamai dengan

al-hazanah (bendaharawan), termasuk pula para penggembala, petugas administrasi,

harus muslim.24

Sejarah Islam mencatat zakat mulai diwajibkan pada tahun ke-9 Hijrah,

sementara shadaqah fitrah pada tahun ke-2 Hijrah. Akan tetapi ahli hadis

memandang zakat telah diwajibkan sebelum tahun ke-9 Hijrah ketika Maulana

Abdul Hasan berkata zakat diwajibkan setelah Hijrah dan dalam kurun waktu

lima tahun setelahnya. Sebelum diwajibkan, zakat bersifat sukarela dan belum ada

peraturan khusus atau ketentuan hukum. Peraturan mengenai pengeluaran zakat

diatas muncul pada tahun ke-9 Hijrah ketika dasar Islam telah kokoh, wilayah

negara berekspansi dengan cepat dan orang berbondong-bondong masuk Islam.

23

Suparman Usman, Hukum Islam: Asas-Asas dan Pengantar Studi Hukum Islam dalam Tata

Hukum Indonesia, (Jakarta: Gaya Media Pratama, 2002), h. 162.

24

Peraturan yang disusun meliputi sistem pengumpulan zakat, barang-barang yang

dikenai zakat, batas-batas zakat dan tingkat persentase zakat untuk barang yang

berbeda-beda. Para pengumpul zakat bukanlah pekerjaan yang memerlukan waktu

dan para pegawainya tidak diberikan gaji resmi, tetapi mereka mendapatkan

bayaran dari dana zakat.25

Di Indonesia, menurut hafidhudin, dunia perzakatan sebelum tahun 1990

masih bersifat tradisional, antara lain karakteristiknya adalah sebagai berikut:26

a. Pada umumnya diberikan langsung oleh muzakki kepada mustahiq tanpa

melalui amil zakat.

b. Jika pun melalui amil zakat hanya terbatas pada zakat fitrah.

c. Zakat diberikan pada umumnya hanya bersifat konsumtif untuk keperluan

sesaat dan bukan bersifat produktif.

d. Harta obyek zakat hanya terbatas pada harta-harta yang secara eksplisit

dikemukakan secara rinci didalam al-Quran maupun hadis Nabi, yaitu emas,

perak, pertanian (terbatas pada tanaman yang menghasilkan makanan pokok),

peternakan (terbatas pada sapi, kambing atau domba), perdagangan (terbatas

pada komoditas-komoditas yang berbentuk barang), dan rikaz (harta temuan).

Kondisi tersebut disebabkan beberapa hal, antara lain adalah:27

25

Didin Hafidhudin, Zakat dalam Perekonomian modern, h. 126.

26

Didin Hafidhudin, The Power of Zakat: Studi Perbandingan Pengelolaan Zakat Asia

Tenggara, (Malang: UIN Malang Press, 2008), h. 93.

27

Didin Hafidhudin, The Power of Zakat: Studi Perbandingan Pengelolaan Zakat Asia

1) Belum tumbuhnya lembaga pemungutan zakat, kecuali di beberapa daerah

tertentu.

2) Rendahnya kepercayaan masyarakat kepada amil zakat.

3) Profesi amil zakat masih dianggap profesi sambilan.

4) Sosialisasi tentang zakat, baik yang berkaitan tentang hikmah, urgensi dan

tujuan zakat, tata cara pelaksanaan zakat, obyek harta zakat, maupun

kaitan zakat dengan peningkatan kegiatan ekonomi atau peningkatan

kesejahteraan masyarakat masih jarang dilakukan.

Seiring perkembangannya, kini masyarakat Indonesia mulai memberikan

kepercayaan terhadap pengelolaan zakatnya terhadap lembaga amil zakat. Untuk

menjaga kepercayaan itu, negara mengambil langkah protektif melalui pembuatan

regulasi dalam peraturan perundang-undangan agar dana zakat yang sangat

potensial ini tidak menguap begitu saja.

Oleh karena itu dalam pasal 17 UU No. 23 tahun 2011 tentang

Pengelolaan Zakat, dijelaskan Lembaga amil zakat yang selanjutnya disingkat

LAZ adalah lembaga yang dibentuk masyarakat yang memiliki tugas untuk

membantu pengumpulan, pendistribusian, dan pendayagunaan zakat.

Selain itu, pengelolaan zakat pun diatur sedemikian rupa. Antra lain dalam

UU NO. 38/1999 yang kemudian diperbaharui dengan UU No. 23/2011.

Dijelaskan bahwa amil zakat yang ditunjuk oleh pemerintah harus mempunyai

kualifikasi sebagai berikut:28

28

Didin Hafidhudin, Zakat Dalam Perekonomian Modern, (Jakarta: Gema Insani Press,

a. Beragama Islam

b. Mukallaf, yaitu orang dewasa yang sehat akal dan fikirannya, serta siap

menerima tanggung jawab agama

c. Memiliki sifat amanah dan kejujuran

d. Mengerti dan memahami hukum-hukum zakat

e. Memiliki kemampuan untuk melaksanakan tugas dengan sebaik-baiknya

(profesional)

f. Memiliki kesungguhan (komitmen) waktu dalam melaksanakan tugasnya

(fulltime).

Kriteria ini ditambahkan lagi dalam pasal 18 UU No. 23 tahun 2011

tentang Pengelolaan Zakat, yaitu izin lembaga amil zakat hanya diberikan apabila

memenuhi persyaratan paling sedikit:

a. Terdaftar sebagai organisasi kemasyarakatan Islam yang mengelola bidang

pendidikan, dakwah dan sosial;

b. Berbentuk lembaga berbadan hukum;

c. Mendapat rekomendasi dari BAZNAS;

d. Memiliki pengawas syariat;

e. Memiliki kemampuan teknis, administratif dan keuangan untuk melaksanakan

kegiatannya;

f. Bersifat nirlaba;

g. Memiliki program untuk mendayagunakan zakat bagi kesejateraan umat; dan

Lembaga amil zakat pun diwajibkan melaporkan pelaksanaan

pengumpulan, pendistribusian, dan pendayagunaan zakat yang telah diaudit

kepada BAZNAS secara berkala. Hal ini mempunyai tujuan penting, yaitu:29

a. Untuk menjamin kepastian dan disiplin pembayar zakat;

b. Untuk menjaga perasaan rendah diri para mustahiq zakat apabila berhadapan

langsung untuk menerima zakat para muzakki;

c. Untuk mencapai efisien dan efektifitas, serta sasaran yang tepat dalam

penggunaan harta zakat menurut skala prioritas yang ada dalam suatu tempat;

d. Untuk memperlihatkan syiar Islam dalam semangat penyelenggaraan

pemerintahan yang Islami;

2. Peran dan Fungsi Amil Zakat

Sebagai fungsi sosial, dana zakat dapat digunakan secara kreatif untuk

mengatasi kemiskinan dalam masyarakat. Oleh karena itu, pemanfaatan dana

zakat sejak dahulu dapat digolongkan dalam empat bentuk, yaitu:30

a. Bersifat konsumtif tradisional, yaitu proses dimana pembagian langsung

kepada para mustahiq untuk kebutuhan sehari-hari, seperti pembagian zakat

fitrah berupa beras kepada fakir miskin atau pembagian zakat mal secara

langsung.

29

Didin Hafidhudin, Zakat dalam Perekonomian Modern, (Jakarta: Gema Insani, 2002), h. 39.

30

Amiruddin Inoed, Anatomi Fiqh Zakat, Potret dan Pemahaman Badan Amil Zakat

b. Bersifat konsumtif kreatif, yaitu proses pengkonsumsian dalam bentuk lain

dari barang yang semula, seperti diberikan dalam bentuk beasiswa,

mesin-mesin, peralatan pertaniaan, dan sebagainya.

c. Bersifat produktif tradisional, yaitu proses pemberian zakat diberikan dalam

bentuk benda atau barang yang diketahui produktif untuk suatu daerah yang

mengelola zakat. Seperti pemberian kambing, sapi, becak, dan sebagainya.

d. Bersifat produktif kreatif, yaitu proses perwujudan pemberian zakat dalam

bentuk permodalan bergulir baik untuk usaha, program sosial, home industri,

atau pemberian tambahan modal usaha kecil.

Tujuan zakat tidak hanya sekedar menyantuni orang miskin secara

konsumtif, tetapi ia mempunyai tujuan yang lebih permanen, yaitu mengentaskan

kemiskinan, seperti yang dikemukan oleh Syauqi al-Fanjari: “Tujuan utama zakat

adalah untuk mengentaskan kemiskinan (kefakiran) dan mengangkat

permasalahan dari akarnya, sehingga mereka menjadi berkemampuan”. 31

Oleh karena itu, lembaga amil zakat dituntut harus mampu menciptakan

dan merumuskan strategi pemanfaatan zakat yang berdaya guna dan berhasil

guna. Amil zakat juga harus mampu mengeksplorasikan berbagai potensi umat

sehingga dapat diberdayakan secara optimal. Dengan demikian, zakat menjadi

lebih produktif dan tidak hanya sekedar memiliki fungsi karitatif.32

31

Abdurrahman Qadir, Zakat dalam Dimensi Mahdhah dan Sosial, (Jakarta: Raja Grafindo

Persada, 2001), h. 220.

32

Hal ini sejalan dengan amanat dan tanggung jawab yang dibebankan

kepada Badan Amil Zakat (BAZ), yaitu:33

a. Memperbaiki keadaan dan taraf perekonomian masyarakat dalam hal ini para

mustahik.

b. Menyediakan fasilitas yang akan menunjang upaya perbaikan penghasilan

bagi umat.

c. Melakukan penataan administrasi umum, personalia dan keuangan zakat.

Selain itu, lembaga amil zakat punya tugas penting lain yaitu melakukan

sosialisasi tentang zakat kepada masyarakat secara terus menerus dan

berkesinambungan, melalui berbagai forum dan media. Dengan sosialisasi yang

baik dan optimal, diharapkan masyarakat muzakki akan semakin sadar untuk

membayar zakat melalui lembaga yang kuat, amanah dan terpercaya. Materi

sosialisasi antara lain berkaitan dengan keajaiban zakat, hikmah dan fungsinya,

harta benda yang wajib dikeluarkan zakatnya, cara menghitung zakat yang mudah

serta cara menyalurkannya. Sejalan dengan UU No. 17 tahun 2000

tentangperubahan ketiga UU No. 7 tahun 1983 tentang pajak penghasilan, maka

kaitan dengan pajak ini perlu juga disosialisasikan kepada masyarakat.34

Sekiranya dari dana zakat ini belum juga mencukupi untuk menanggulangi

masalah-masalah sosial, maka atas orang-orang kaya harus dikenakan lagi

kewajiban ekstra selain zakat, seperti membayar pajak, sedekah, menyantuni

33

Departemen Agama, Fiqh Zakat, (Jakarta: Dirjen Bimbingan Masyarakat Islam dan

Direktorat Pemberdayaan Zakat, Departemen Agama, 2008), h. 107.

34

kaum kerabat, sehingga terwujud suatu kondisi masyarakat harmonis, bebas dari

kemiskinan, kebodohan, dan berbagai tuna sosial lainnya.35

C. Pengertian dan Dasar Hukum Pengelolaan 1. Pengertian Pengelolaan

Pengelolaan menurut Kamus Besar Bahasa Indonesia ialah suatu

proses atau cara melakukan kegiatan tertentu dengan menggerakkan tenaga

orang lain atau proses yang membantu merumuskan kebijaksanaan dan tujuan

organisasi, adapun kata pengelolaan berasal dari kata “kelola” yang berarti

mengendalikan atau menyelenggarakan. Pengelolaan dalam organisasi

pengelola zakat adalah sejumlah rangkaian proses mulai dari pengumpulan

zakat pengaturan hingga pendistribusiannya tepat sasaran yaitu benar-benar

sampai kepada orang-orang yang berhak menerimanya.

2. Dasar Hukum Pengelolaan

Ketentuan pengelolaan zakat sebagaimana termaktub dalam al-Qur’an

surat At-taubah ayat 103

õ

‹

è

{

ô

⎯

Ï

Β

ö

Ν

Ï

λ

Î

;≡

u

θ

ø

Β

r

&

Z

π

s

%

y

‰

|

¹

ö

Ν

è

δ

ã

Îd

γ

s

Ü

è

?

Ν

Í

κ

Ïj

.

t

“

è

?

u

ρ

$

p

κ

Í

5

Èe

≅

|

¹

u

ρ

ö

Ν

Î

γ

ø

‹

n

=

t

æ

(

¨

β

Î

)

y

7

s

?

4

θ

n

=

|

¹

Ö

⎯

s

3

y

™

ö

Ν

ç

λ

°

;

3

ª

!

$

#

u

ρ

ì

ì‹

Ï

ϑ

y

™

í

ΟŠ

Î

=

t

æ

∩⊇⊃⊂∪

Artinya: “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya do’a kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha Mengetahui”.(Q.S At-Taubah/9: 103)

35

Hukum pendayagunaan atau pengelolaan zakat yaitu yang dilakukan oleh

sebagian besar lembaga amil zakat yang dengan memodifikasi cara penyaluran

dari dana zakat, infak, dan shadaqah tersebut agar mempunyai dampak yang lebih

besar seperti untuk program-program kesehatan gratis bagi kaum miskin,

beasiswa, pembangunan sarana pendidikan, bantuan usaha dan lain sebagainya.

Untuk itu para ulama’ dahulu maupun sekarang, ada yang meluaskan arti

sabilillah, yaitu dengan menafsirkan kata tersebut tidak hanya khusus pada jihad

dimedan peperangan dan yang berhubungan denganya, akan tetapi ditafsirkannya

juga pada semua hal yang mencakup kemaslahatan umat muslim, takarrub dan

perbuatan-perbuatan baik, sesuai d engan penerapan asal dari kalimat tersebut.

Beberapa pendapat ulama’ tersebut antara lain:

a. Pendapat Imam Kasani dalam kitab al-Bada’i beliau menafsirkan sabilillah

dengan semua amal perbuatan yang menunjukkan takarrub dan ketaatan

kepada Allah.36

b. Ulama Mazhab Hanafi juga sepakat bahwa kefakiran dan kebutuhan

merupakan syarat utama setiap orang yang dianggap termasuk sabilillah

apakah ia tentara, jamaah haji, pencari ilmu atau orang yang berjuang di jalan

kebajikan.37

c. Imam Qaffal yang mengutip pendapat beberapa fuqaha mengatakan bahwa

mereka itu memperkenankan menyerahkan zakat kepada semua bentuk

36

Wahbah al-Zuhayli, Fiqh al-Islam wa Adillatuhu, Juz II (Beirut: Dar al-Fikr, 1997), h. 876

37

kebajikan, seperti mengurus mayat, mendirikan benteng, meramaikan masjid,

karena sesungguhnya firmanNya “fi sabilillah” itu bersifat umum, meliputi

semuanya.38

d. Imamiah Ja’farī dalam Mukhtasar an-Nāfi’(salah satu buku mazhab Imam

Ja’far) mengemukakan bahwa sabilillah itu artinya segala amal perbuatan

yang mendekatkan diri kepada Allah atau untuk kemaslahatan bersama.39

e. Rasyid Ridha pengarang Tafsir al-Mannār, menafsirkan ayat ini bahwa yang

benar arti sabilillah di sini adalah kemaslahatan umum kaum Muslimin, yang

denganya tegak urusan agama dan pemerintahan, dan bukan untuk

kepentingan pribadi.40

Di sisi lain, implementasi zakat dalam undang-undang RI.NO.23 tahun

2011 tentang pengelolaan zakat pada pasal 3 ditegaskan bahwa pengelolaan zakat

bertujuan.41

a. Meningkatkan efektivitas dan efisiensi pelayanan dalam pengelolaan zakat

b. Meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat

dan penanggulangan kemiskinan.

Selanjutnya, Imam Qurtubi menafsirkan amil sebagai pengelola zakat

dalam (Qs.at-Taubah:60), merupakan orang-orang yang ditugaskan (diutus oleh

38

Wahbah al-Zuhaili, Zakat Kajian Berbagai Mazhab, pengantar Jalaluddin Rahmat,

(Bandung: PT Remaja Rosdakarya, 1995), h. 275

39

Yusuf Qardawi, Hukum Zakat, (Jakarta: Lentera Antar Nusa, 2002), h. 621.

40

Rasyid Ridha, Imam Muhammad, Tafsir al-Qur`an al-Hakim al-Syahir bi Tafsir al-Manar,

juz. 10. (Bierut: Dar al-Fikr), h. 506.

41

Imam atau pemerintah) untuk mengambil, menuliskan, menghitung dan mencatat

zakat yang diambilnya dari para muzakki, untuk selanjutnya diberikan kepada

mustahiq.42 Dengan adanya azas naqli dan aqli tersebut, dapat dimaknai bahwa

pengelolaan zakat dapat mendidik dan memberi pembelajaran untuk berbagi dan

percaya kepada Allah SWT secara mutlak dan lebih percaya dengan apa yang

berada disisi Allah SWT dari pada apa yang ada dalam gengamanya.

Setiap lembaga pengelola zakat dalam operasional kegiatanya perlu

menerapkan prinsip kerja lembaga yang intinya tercermin dalam tiga kata kunci:

Amanah, Profesional, dan Transparan.43 Amanah, adalah memiliki sifat jujur,

dapat dipercaya dan bertanggung jawab atas tugas yang diembannya. Sifat

amanah merupakan syarat mutlak yang harus dimiliki oleh setiap amil zakat.

Sebaik apapun sistem ekonomi yang ada, akan hancur juga jika pelakunya tidak

memiliki sifat amanah. Terlebih dana yang dikelola oleh pengelola zakat itu

adalah dana umat. Dana yang dikelola itu pada dasarnya adalah dana mustahiq.

Dan muzakki setelah memberikan zakatnya kepada pengelola zakat, tidak ada

keinginan sedikitpun untuk mengambil dananya itu lagi. Kondisi ini menuntut

dimilikinya sifat amanah dari para amil zakat.

Profesional, adalah kemampuan yang merupakan perpaduan antara

pengetahuan, ketrampilan dan sikap seorang amil dalam mengemban suatu tugas

42

Al-Qurtubi, al-jami’ Li Ahkam Al-qur’an, (Beirut Libanon: Daar el-Kutub ‘Ilmiyyah 1413 H/1993M Jilid VII-VIII), h. 112-113

43

Sumarni, Pengelolaan Biaya Operasional Dalam Manajemen Zakat (Studi Pada LAGZIS

tertentu dan dilaksanakan secara penuh waktu, penuh kreativitas dan inovatif.

Hanya dengan profesionalitas yang tinggi, dana zakat yang dikelola akan menjadi

efektif dan efisien, apalagi jika profesionalitas itu diimbangi dengan sifat amanah.

Transparan, adalah sifat terbuka dalam pengelolaan melalui penyertaan

semua unsur dalam pengambilan keputusan dan proses pelaksanaan kegiatan.

Dengan transparanya pengelolaan zakat, maka dapat diciptakan suatu sistem

kontrol yang baik, karena tidak hanya melibatkan pihak intern organisasi saja

tetapi akan melibatkan juga pihak ekstern seperti para muzakki maupun

masyarakat secara luas. Dengan transparansi ini akan dapat meminimalkan rasa

curiga dan ketidak percayaan masyarakat terhadap amil. 44

Pengelolaan dan pendayagunaan dana zakat mesti berorientasi pada

pemberdayaan zakat produktif dan menjadi solusi pengentasan kemiskinan bagi

setiap mustahiq. Upaya ini difokuskan pada peningkatan ekonomi produktif yang

bersifat pemberdayaan produktivitas zakat sebagai bentuk program yang

diharapkan bisa meningkatkan taraf hidup mustahiq dari sisi ekonomi. Artinya,

program tersebut bisa menjadikan usaha mustahiq berkembang dan memiliki nilai

tambah serta bisa memperbaiki kondisi finansialnya. Fikih tradisional secara

umum tidak menjelaskan secara memadai persoalan manajemen pengelolaan

dana-dana zakat dan sedekah. Dalam hal pengelolaan zakat, misalnya, tidak

muncul gagasan yang memadai tentang bagaimana pendayagunaan zakat agar

44

Departemen Agama RI, Direktorat Pemberdayaan Zakat, Manajemen Pengelolaan Zakat,

memiliki dampak sosial dan ekonomi yang lebih meningkat bagi kalangan

masyarakat yang tak mampu. Seperti dalam hal zakat fitrah, gagasan progresif

seperti itu terhambat oleh karena adanya doktrin yang dipegang teguh dalam fikih

bahwa zakat fitrah hanya sah bila diserahkan kepada mustahik sebelum akhir

bulan Ramadhan. Dengan terpaku pada pandangan ini, zakat fitrah mustahil untuk

dimobilisasi secara luas guna dijadikan modal bagi pendanaan kegiatan

pemberdayaan sosial ekonomi jangka panjang.

Dengan demikian pengelolaan dan pendayagunaan zakat juga didasarkan

pada firman Allah SWT yang terdapat dalam surat at-Taubah ayat 60 yang

berbunyi:

*

$

y

ϑ

¯

Ρ

Î

)

à

M≈

s

%

y

‰

¢

Á9

$

#

Ï

™

!

#

t

s

)

à

ù

=

Ï

9

È

⎦⎫

Å

3≈

|

¡

y

ϑ

ø

9

$

#

u

ρ

t

⎦

,Î#Ï

ϑ≈

y

è

ø

9

$

#

u

ρ

$

p

κ

ö

n

=

t

æ

Ï

π

x

©

9

x

σ

ß

ϑ

ø

9

$

#

u

ρ

ö

Ν

å

κ

æ

5θ

è

=

è

%

†Î

û

u

ρ

É

>$

s

%

Ìh

9

$

#

t

⎦⎫

Ï

Β

Ì

≈

t

ó

ø

9

$

#

u

ρ

†Î

û

u

ρ

È

≅‹

Î

6

y

™

«

!

$

#

È

⎦

ø

⌠

$

#

u

ρ

È

≅‹

Î

6

¡

¡9

$

#

(

Z

π

Ÿ

Òƒ

Ì

s

ù

š

∅

Ïi

Β

«

!

$

#

3

ª

!

$

#

u

ρ

í

ΟŠ

Î

=

t

æ

Ò

Ο‹

Å

6

y

m

∩∉⊃∪

Artinya: “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana.(Q.S At-Taubah/9: 60)

Ayat ini menjelaskan tentang kelompok orang yang berhak menerimanya

(dijemput) oleh para petugas (amil) zakat.45 Demikian pula petunjuk yang

diberikan oleh Rasulullah SAW kepada Muadz bin Jabal ketika diutus ke Yaman,

beliau mengatakan”...jika mereka telah mengucapkan dua kalimat shahadat dan

melaksanakan shalat, maka beritahukanlah bahwasanya Allah SWT telah

mewajibkan zakat yang di ambil dari orang kaya mereka dan diberikan kepada

orang-orang fakirnya...”

Membahas Tentang pengelolaan dan pendayagunaan zakat, sebelumnya

perlu diingat bahwa zakat itu mempunyai dua fungsi utama.46 Pertama, adalah

untuk membersihkan harta benda dan jiwa manusia supaya senantiasa berada

dalam keadaan fitrah. Seseorang yang telah memberikan hartanya untuk

disampaikan kepada yang berhak menerimanya berarti pula bahwa ia telah

mensucikan harta dan jiwanya dengan pemberian itu sekaligus telah menunaikan

kewajiban agama, melaksanakan ibadah