8 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pengertian Pendapatan

Pendapatan merupakan jumlah uang yang diterima oleh perusahaan dari aktifitas yang dijalankannya.Pendapatan juga merupakan salah satu tolak ukur bagi manajemen dalam mengelola perusahaan.Manajemen tentu ingin mengetahui nilai atau jumlah pendapatan yang diperoleh dalam satu periode akuntansi yang diakui sesuai prinsip-prinsip akuntansi yang berlaku

Menurut Kuswandi , pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul akibataktivitas normal perusahaan selama satu periode yang mengakibatkan kenaikan modal dan tidak berasal dari kontribusi penanaman modal.

2.1.1.1 Klasifikasi Pendapatan

A. Pendapatan Operasional

perusahaan dan terjadinya berulang-ulang selama perusahaan melangsungkan kegiatannya.

B. Pendapatan Non operasional

Pendapatan Non Operasional merupakan pendapatan yang diperoleh dari kegiatan sampingan atau bukan dari kegiatan utama perusahaan (di luar usaha pokok) yang bersifat insidentil. Pemisahan atau pembagian pendapatan yang mengalir dari berbagai sumber sangat perlu dilakukan sehingga dapat diperoleh ketepatan dalam mengambil keputusan bagi pihak ekstern terutama para pemakai laporan keuangan

2.1.1.2 Macam-macam Pendapatan Operasional Bank

Macam-macam pendapatan yang merupakan hasil langsung dari kegiatan usaha bank menurut Lukman Dendawijaya (2000:113)adalah:

a. Hasil Bunga

10

b. Provisi dan komisi

Yang dimasukan ke pos ini adalah provisi dan komisi yang dipungut atau diterima oleh bank, dari berbagai kegiatan yang dilakukan seperti provisi kredit, provisi transfer, komisi pembelian / penjualan efek-efek dan lainnya.

c. Pendapatan valuta asing lainnya

Yang dimasukan ke pos ini adalah keuntungan yang diperoleh bank dari berbagai transaksi devisa, misalnya selisih kurs pembelian / penjualan efek-efek lainnya.

d. Pendapatan lainnya

Yang dimasukan ke pos ini adalah pendapatan lainnya merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termasuk kedalam rekening. Pendapatan diatas, misalnya deviden yang diterima dari saham yang dimiliki.

2.1.1.3 Analisis Pendapatan

seperti hasil penjualan aktiva, hasil investasi eksternal yang bersifat jangka pendek maupun jangka panjang.

Sumber pendapatan perusahaan sangat bergantung pada karakteristik perusahaan. Dalam hal ini, ada perusahaan yang beroprasi hanya satu lini bisnis dan ada pula lebih dari satu unit bisnis (terdirsifikasi). Paa perusahaan yang memiliki suatu satu lini bisnis biasanya sumber pendapatan usahanya hanya satu. Sedangkan perusahaan yang terdiversifikasi biasanya sumber pendapatannya lebih dari satu. Hampir semua perusahaan memiliki unit bsnis yang terdiversifikasi sehingga sumber pendapatan juga lebih dari satu.

Analisis ini bertujuan untu membantu menganalisis : 1. Pertumbuhan penjualan

Analisis tren atau kecenderungan atas penjualan setiap segmen berguna dalam menila profitabilitas, pertumbuhan penjualan sebagai hasil dari satu atau lebih faktor, seperti perubahan harga, perubahan volume penjualan, akuisisi, dan perubahan nilai tukar.

2. Pertumbuhan aktiva

Analisis tren atau kecenderungan pada aktiva setiap segmen adalah relevan unuk analisis. Ini dilakukan untuk menganalisis tingkat efektifitas pengelolaan aktiva atau investasi dalam menghasilkan pendapatan,

3. Profitabilitas

12

2.1.1.4 Menganalisis Beban-beban Operasi

Beban-beban operasi merupakan pengeluaran yang dilakukan oleh perusahaan sehubungan dengan kegiatan pemasaran dan kegiatan administrasi, seperti beban penjualan, beban depresiasi, beban pemeliharaan dan perbaikan, beban-beban administrasi dan umum. Analisis terhadap beban-beban-beban-beban operasi perusahaan diperlukan dalam rangka menganalisis laba operasi (operating profit) perusahaan. Sementara laba operasi mengindikasikan kemampuan perusahaan dalam menutupi beban-beban non operasi terutama beban-beban finansial atas pendanaan yang dilakukan oleh perusahaan, seperti beban bunga atas pinjaman.

Untuk mengukur hubungan antara beban-beban operasi dengan profitabilitas perusahaan secara spesifik digunakan alat ukur marjin laba operasi (operating profit margin). Hasil pengukuran marjin laba operasi menunjukkan kemampuan perusahaan untuk memperoleh laba operasi atas penjualan yang dilakukan. Marjin laba operasi juga sekaligus untuk mengukur tingkat efisiensi pengeluaran atas beban-beban operasi perusahaan.

Peningkatan marjin laba operasi lebih kecil dari peningkatan marjin laba kotor. Ini mengindikasikan bahwa:

1. Peningkatan marjin laba operasi sebagai akibat dari peningkatan marjin laba kotor.

2.1.2 Pengertian profitabilitas

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan dalam satu periode tertentu. Dasar penilaian profitabilitas adalah laporan keuangan yang terdiri dari laporan neraca dan rugi-laba perusahaan. Berdasarkan kedua laporan keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio dan selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu dari operasi perusahaan.

Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik dalam hubungannya dengan penjualan, assets, maupun modal sendiri. Jadi hasil profitabilitas dapat dijadikan sebagai tolak ukur ataupun gambaran tentang efektivitas kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan hasil penjualan dan investasi perusahaan. Laporan keuangan seperti neraca, laporan rugi-laba dan cash flow dianalisis dengan menggunakan alat analisis yang sesuai dengan kebutuhan analis. Alat analisis keuangan antara lain : analisis sumber dan penggunaan dana, analisis perbandingan, analisis trend, analisis Lavarege, analisis break even, analisis rasio keuangan dan lain-lain.

14

suatu perusahaan dengan perusahaan lain yang sejenis atau dengan rasio rata-rata industri.

Rasio ini bertujuan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Menurut Husnan dan Pudjiastuti (1998 : 74), rasio profitabilitas yaitu, margin laba atas penjualan, hasil pengembalian modal, dan hasil pengembalian modal sendiri, maka profitabilitas sebagai berikut :

1. Return On Assets (ROA)

Return On Assets (ROA) adalah salah satu bentuk dari rasio profitabilitas unttk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan menandai aktiva) dikeluarkan dari analisis. dapat dirumuskan sebagai berikut :

Return On Assets (ROA) = Laba Bersih X 100% Total Assets

2. Return On invesrment (ROI)

Return On invesrment (ROI) = Laba Bersih setelah pajak X 100% Total aktiva

3. Return On Equity (ROE)

Return On Equity (ROE) rasio ini digunakan untuk mengukur kemampuan perusahaan dengan membandingkan laba serta modal perusahaanooleh karena itu maka dapat dirumuskan sebagai berikut :

Return On Equity (ROE) = Laba Bersih Setelah pajak X 100%

Modal

4. Gross Margin Ratio

Gross Margin Ratio , rasio ini mencerminkan laba kotor yang dapat dicapai setiap rupiah penjulan , atau bila rasio ini dikurangkan terhadap angka100% maka akan menunjukan jumlah yang terssa untuk menutupi biaya operasi dan laba bersih, dapat di rumuskan sebagai berikut :

Gross Margin Ratio = Penjualan - Harga Pokok X100%

16

5. Operating Ratio

Operating Ratio rasio inimencerminkan tingkat efisiensi operasi perusahaan dimana rasio yang tingggi menunjukan keadaan yang kurang baik, berarti bahwa setiap rupiah penjulan yang terserap dalam biaya juga tinggi yang tersedia untuk laba kecil. Dapat dirumuskan sebagai berikut : Net Rate Of Ratio = Laba bersih setelah pajak X 100%

Jumlah Aktiva tetap

2.1.2.1 Tujuan dan manfaat Rasio Profitabilitas

Rasio profitabilitas mempunyai tujuan dan manfaat, tidak hanya bagi pihak diluar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan, tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan menurut kamsir (2012:197-198) yaitu :

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu.

2. Untuk menilai laba perusahaan tahun sebelum dengan tahun sekarang. 3. Untuk menilai perkembangan laba dari waktu ke waktu.

4. Untuk menilai bersama lab bersih seudah pajak dengan modal sendiri. 5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan

6. Untuk mengukur produktivitasdari seluruh dana perusahaanuang digunakan baik modal sendiri

7. Dan tuuuan lainnya.

Sementara itu yang diperoleh adalah untuk :

1. Mengetahui besar tingkat laba yang diperoleh perusahaan salam suatu periode.

2. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun moda sendiri.

5. Mengetahui besar laba bersih setelah pajak dengan modal sendiri. 6. Manfaat lainya.

2.1.2.2 faktor factor yang mempengaruhi profitabilitas

18

berharga mengenai kesehatan perusahaan, kondisi keuangan dan profitabilitasnya (Van Horne, 2005:200).

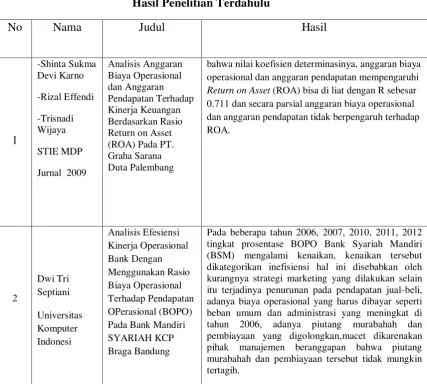

2.1.3 Hasil penelitian sebelumnya

Hasil sebelumnya digunakan sebagai reverensi dalam melakukan penelitian,adapun hasil penelitian tersebut dapat dilihat dalam table 2.1 dibawah ini :

2.2 Kerangka Pemikiran

Menurut Lukman Dendawijaya (2000:113) : “Pendapatan operasional

terdiri atas semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank yang benar-benar telah diterima”.

Sedangkan menurut Veithzal Rivai, Andria Permata Veithzal, Ferry N Idroes (2007:636) mengungkapkan hal yang sama bahwa : “Pendapatan

operasional “adalah pendapatan yang merupakan hasil langsung dari kegiatan

yang merupakan kegiatan opersional bank.

Pendapatan operasional merupakan pendapatan yang dihasilkan bank dari kegiatan operasional seperti pemberian kredit kepada nasabah.pendapatan operasional akan menjadi laba apabila menutupi seluruh biaya operasional dan biaya lainnya, tujuan utama dari kegiatann operasional adalah untuk memperoleh pendapatan bunga yang pada akhirnya dapat menghasilkan keuntungan sebesar-besarnya, apabila pendapatan operasional rendah maka laba yang dihasilkan akan rendah dan tingkat profitabilitas akan menurun, tetapi apabila pendapatan operasional meningkat, maka tingkat profitabilitas akan meningkat. Hasil profitabilitas dapat dijadikan sebagai tolak ukur ataupun gambaran tentang efektivitas kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan hasil penjualan dan investasi perusahaan.

20

pengembalian aset (Return On Asset).Semakin tinggi perbandingan laba bersih terhadap total aktiva maka akan semakin baik bagi perusahaan (Syamsuddin,2009)

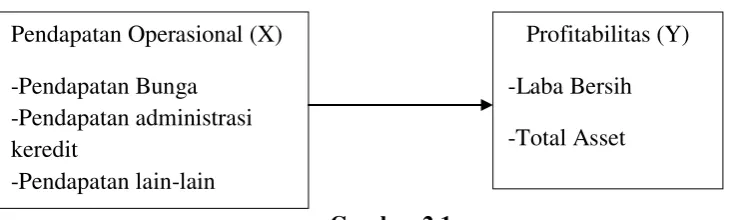

Untuk mengetahui profitabilitas bisa dihitung dengan menggunakan ROA sepert yang diungkapkan Hanafi dan Halim (2003:27), Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan. ROA dapat membantu perusahaan yang telah menjalankan praktik akuntansi dengan baik untuk dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi. Berdasarkan kerangka pemikiran diatas maka dapat disusun skema kerangka pemikiran sebagai berikut.

Gambar 2.1 Kerangka Pemikiran Pendapatan Operasional (X)

-Pendapatan Bunga -Pendapatan administrasi keredit

-Pendapatan lain-lain

1

BAB 1 PENDAHULUAN

1.1Latar Belakang Penelitian

Perbankan mempunyai tugas sangat penting dalam rangka pencapaian tujuan nasional yang Berkaitan dalam penikngkatan da pemerataan taraf hidup masyarakat. Dimasa ini perbankan merupakan salah satu unsur perbankan perekonomian juga sebagai lembaga yang berkewajiban turut serta memperlancar arus kegiatan dibidang ekonimi dan moneter. Perbankan khusus nya bank umum, merupakan inti dari system keuangan setiap Negara.bank merupakan lembaga keuangan yang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta,maupunperorangan untuk menyimpan dana-dananya. Salah satu kegiatan bank yang dapat mendukung pelaksanaan pembangunan adalah , pemberian kredit pada masyarakat

bentuk pinjaman (kredit) dan atau bentuk lainnya, dengan tujuan untuk meningkatkan taraf hidup orang banyak.

undang Nomor 10 tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992 tentang Perbankan telah disahkan dan diUndang-undangkan pada tanggal 10 Nopember 1998. Dalam kerangka perbaikan dan pengukuhan perekonomian nasional, walaupun Undang-undang No. 10 Tahun 1998 (untuk selanjutnya disingkat ‘UUP/1998′) hanya merupakan revisi, bukan mengganti

keseluruhan pasal-pasal Undang-undang Perbankan lama, namun dilihat dari pokok-pokok ketentuannya, perubahannya mencakup penyehatan secara menyeluruh sistem Perbankan, tidak hanya penyehatan bank secara individual. Oleh karenanya issue-issue yang ditanggapinya pun cukup luas, yang dapat mempengaruhi secara mendasar arah perkembangan perbankan nasional.

Pengertian Bank Menurut G.M. Verryn Stuart ialah badan usaha yang wujudnya ialah memuaskan keperluan orang lain, dengan cara memberikan kredit yang berupa uang yang diterimanya dari orang lain, sekalipun dengan cara dengan menambah uang baru (kertas atau logam).

3

yang timbul dari aktivitas perusahaan yang dikenal dengan sebutan berbeda seperti penjualan, penghasilan jasa (fee), bunga, dividen, royalti dan sewa.

Pendapatan opersional itu terdiri dari Pendapatan bunga , pendapatan Bunga adalah pendapatan yang diperoleh dari penanaman dana bank pada aktiva produktif. komisi dan provisi Komisi adalah imbalan atau jasa perantara yang diterima atau dibayar atas suatu transaksi atau aktiva. Sedangkan Provisi adalah imbalan yang diterima atau dibayar sehubungan dengan fasilitas yang diberikan atau diterima. Pendapatan dari kurs valuta asing berasal dari selisih kurs. Kurs ini akan dimasukkan ke pos pendapatan dalam laporan laba rugi. Untuk transaksi berjangka dalam trading, selisih antara kurs yang diperjanjikan dengan kurs tunai pada tanggal jatuh waktu diakui sebagai laba atau rugi transaksi valuta asing pada akhir masa kontrak. pendapatan operasional lainnya adalah penerimaan deviden dari anak perusahaan atau penyertaan saham, laba rugi penjualan surat berharga pasar modal, dan lainnya.

Pendapatan non operasional adalah rupa-rupa pendapatan yang berasal dari aktivitas diluar usaha utama bank contoh adalah pendapatan dari penjualan aktiva tetap , penyewaan fasilitas gedung yang dimiliki oleh bank, pendapatan dari observasi , dan lainnya.

Margin,Return On Assets,Return On Equity. Tetapi di dalam penelitian ini saya menggunakan kriteria Return On Assets.

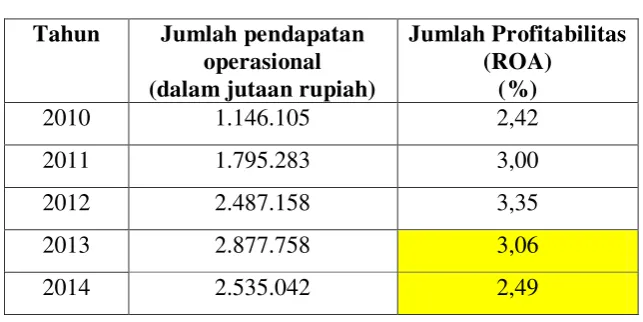

Berikut ini adalah pendapatan operasional dan profitabilitas Bank BTPN periode tahun 2010 sampai dengan tahun 20104.

Tabel 1.1

Pendapatan Operasional dan Profitabilitas Pada Bank BTPN Periode 2010-2014 Tahun Jumlah pendapatan

5

Berdasarkan fenomena tersebut maka penulis tertarik melakukan penelitian dengan judul “Analisis Pendapatan Operasional Dalam Meningkatkan Profitabilitas Pada Bank BTPN Studi Kasus Bursa Efek Indonesia Periode 2010-2014”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penulisan memiliki pendapatan operasional yang cenderung meningkta, dan ini berdapak terhadap peningkatan profitabilitas, tetapi pada tahun 2014 pendapatna operasiona mengalami penurunan, jika jumlah pendapatan operasional menurun maka profitabilitas akan mengalami penurunan. 1.2.2 Rumusan Masalah

1. Bagaimana pendapatan operasional pada Bank BTPN Periode 2010-2014.

2. Bagaimana perkembangan profitabilitas (ROA) pada Bank BTPN Periode 2010-2014.

3. Bagaimana analisis pendapatan operasional dalam dalam meningkatkan profitabilitas (ROA) periode 2010-2014.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

1. Untuk mengetahui pendapatan operasional pada Bank BTPN Periode 2010-2014.

2. Untuk Mengetahui perkembangan profitabilitas (ROA) pada Bank BTPN Periode 2010-2014.

3. Untuk Mengetahui analisis pendapatan operasional dalam dalam meningkatkan profitabilitas (ROA) periode 2010-2014.

1.4 Kegunaan penelitian 1.4.1 Kegunaan praktisi

Adapun kegunaan dari penelitian ini yaitu : A.Bagi perusahaan

Hasil peneitia ini diharapkan dapat menjdai dasra untuk merencanakan pengelolaan dana dalam rangka meningkatkan laba pada periode mendatang.

1.4.2 Kegunaan Akademis A. Bagi penulis

Untuk memperoleh gambaran nyata mengenai kegiatan-kegiatan usaha untuk perekonomian perbankan, terutama mengenai pendapatan operasional dan perkembangan profitabilitas (ROA).

B. Bagi peneliti lain

7

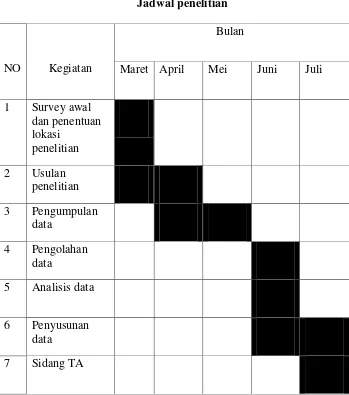

1.5 Lokasi dan Waktu Penelitian

Penulis melakukan penelitian di Bursa Efek Indonesia (BEI) Jl.Veteran No 10 Bandung perusahaan yang diteliti oleh penulis adalah Bank BTPN. Penulis melakukan penelitian dari Maret 2015 hingga juli 2015.

Table 1.1 Jadwal penelitian

NO Kegiatan

Bulan

Maret April Mei Juni Juli

1 Survey awal dan penentuan lokasi

penelitian 2 Usulan

penelitian 3 Pengumpulan

data

4 Pengolahan data

5 Analisis data

6 Penyusunan data

22

OBJEK DAN METODE PENELITIAN

3.1 Objek penelitian

Objek penelitian merupaka sasaran memperoleh data dan merupakan sumber informasi dalam suatu penelitian. Objek penelitian merupakan suatu hal penting, objek penelitian merupakan suatu permasalahan yang dijadikan sebagai topic penulisan dalam rangka menyusun suatu laporan, penelitian ini dilakukan untuk memperoleh data-data yang berkaitan dengan objek berdasarkan definisi diatas maka yang jadi objek dalam penelitian ini pendapatan operasional dan profitabilitas pada bank BTPN. Menurut Sugiyono (2012:38) pengertian objek penelitian yaitu “suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh oeneliti untuk mempelajari dan kemudian ditarik kesimpulannya”, pendapat lain, menurut made (2006:39),”objek penelitian (variable penelitian) adalah karakteristik tertentu yang mempunyai nilai, skor atau ukuran yang berbeda untuk unit atau individu yang berbdeda atau merupakan konsep yang di beri lebih dari satu nilai,”

3.2 Metode penelitian

23

penelitian tertentu. Rancangan ini menjelaskan prosedur / langkah-langkah yang harus dijalani, waktu penelitian kondisi data di kumpulkan, sumber data serta dengan cara apa data tersebut dibuat dan diolah. Tujuan dari rancagan ini adalah menggunakan metode penelitian yang baik dan tepat, dirancang kegiatan yang bisa memberikan jawaban terhadap pertanyaan-pertanyaan dalam penelitian.

Metode penelitian menurut nasir (1988:51) menyatakan bahwa :

“Metode penelitian merupakan cara utama yang digunakan peneliti untuk mencapai tujuan dan menentukan jawaban atas masalh yang diajukan”.

Metode penelitian menurut sugiyono(2004:76) adalah sebagai berikut:

“peneliti mendefinisikan merupakan cara ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu”.

Adapun kegunaan penelitian menurut I Made Wiratha (2006:76), adalah sebagai berikut:

“penelitian didefinisikan sebagai kegiatan pengumpulan, pengolahan, analisis dan

penyajian data secara sistematis dan objektif untuk memecahkan suatu persoalan atau menguji suatu hipotesis untuk mengemangkan prinsip-prinsip umum”.

3.2.1 Desain penelitian

Desain penelitian adalah suatu rancangan bentuk kata model dalam penelitian untuk mendaptkan kebenaran yang objektif dalam mengumpulkan data yang diperlukan. Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variable-variabel untuk suatu hubungan dalam desain penelitian ini pengumpulan data pengolahana data, penganalisa data dengan menggunakan statistic.

Desain penelitian adalah keseluruhan dari perencanaan untuk menjawab pertanyaan penelitian dan mengantisipasi beberapa kesulitan yang mungkin timbul selama proses penelitian, hal ini penting karena desain penelitian merupakan strategi untuk mendapatkan data yang dibutuhkan untuk keperluan pengujian hipotesis atau untuk menjawab pertanyaan penelitian dan sebagai alat untuk mengontrol variabel yang berpengaruh dalam penelitian (Sugiyono,2010).

25

1. Sumber masalah

Peneliti menetapkan masalah-masalah sebagai fenomena untuk dasar penelitian analisis pedapatan operasinal dalam meningkatkan profitabilitas. 2. Rumusan masalah

a) Bagaimana pendapatan operasional pada Bank BTPN Periode 2010-2014.

b) Bagaimana perekembangan profitabilitas (ROA) pada Bank BTPN Periode 2010-2014.

c) Bagaimana analisis pendapatan operasional dalam dalam meningkatkan profitabilitas (ROA) periode 2010-2014.

Rumusan masalah pada penelitian itu sangat penting untuk melanjutkan tahap berikutnya pada penelitian.

3. Konsep teori yang relevan

Peneliti dapat membaca referensi teoritis yang relevan sebelumnya dengan masalah dan berfikir penemuan penelitian untuk menjawab rumusan masalah yang sifatnya semantara (hipotesis). Telah kembali teoritis bertujuan untuk menjawab masalah atau pertanyaaan yang merupakan tahap peneliti dengan menguji terpenuhinya kriteria pengetahuan yang rasional. 4. Metode penelitian

lain. Pada penelitian ini metode yang digunakan adalah deskriptif dann kuantitatif.

5. Menyusun instrument

Peneliti dapat menyusun instrument peneliti setelah menentukan metode penelitian. Instrument ini digunakan sebagai alat pengumpul data setelah data terkumpul maka selanjutnya dianalisi untuk menjawab rumusan masalah.

6. Kesimpulan

Langkah terakhir dari suatu periode penelitian ini adalah penarkan kesimpulan yang berupa jawaban terhadap rumusan mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

3.2.2 Operasional Variabel

27

Tabel 3.1

Tabel Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran

Pendapatan

3.2.3 Sumber Dan Teknik Penentuan Data

3.2.3.1 Sumber Data

objek penelitian tetapi sifatnya membantu dan dapat memberikan informasi untuk bahan peneltain, data sekunder dapat berupa bahan0bahan bacaan seperti buku-buku yang berkaitan dengan masalah yang akan dibahas dan dapat juga berupa dokumen-dokumen resmi dari bank BTPN.

3.2.3.2 Teknik penentuan data

Teknik penentuan data yang akan dijadikan sample, terlebih dahulu menjelaskan tentang populasi sampel.

1. Populasi

Pengertian populasi menurut sugiyono (2008-80) adalah, “ populasi adalah wilayah generalasi yang terdiri atas obyek/subyek, yang mempunyai kualitas dan karakteristik tetentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

29

2. Sampel

Pengertian sampel yang dijelaskan oleh Sugiyono (2004:73): “sample adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi maka peneliti dapat menggunakan sample yang diambil dari populasi tersebut”.

Dalam hal ini penentuan sampel minimal yang digunakan dalam penelitian adalah pendapatan operasional yang diambil dari laporan keuangan Bank BTPN selama 5 periode laporan keungan. Sampel yang digunakan yaitu Return On Assets (ROA) Dimana sampel yang di ambil dengan tujuan tertentu,peneliti memiliki informasi yang di perlukan oleh peneliti.

3.2.4 Teknik pengumpulan data a) Dokumentasi

Pengumpulan data degan meneliti data-data yang berhubungan dengan pendapatan operasional.

b) Studi pustaka (library search)

3.2.5 Rancangan Analisis

Rancangan analisis data merupakan bagian integral dari proses penelitian yang dituangkan baik dalam bentuk tulisan atau tidak. Artinya rancangan analisis data hasil penelitian telah dipersiapkan mulai dari penentuan jenis data, yang akan di kumpulkan , sumber data yang ditemui dan rancangan hipotesis yang telah dibuat.

3.2.5.1 Rancangan Analisis Deskriptif

Penulis dalam menyusun tugas akhir ini menggunakan analisis deskriptif kuantitatif, yaitu ata yang diperoleh dan dianalisa dengan dasar teori yang ada sehingga memberikan suatu gambaran dan perhitungan yang cukup jelas. Adapun analisis data yang dilakukan peulis adalah :

Menjelaskan pendapatan operasional dari tahun 2010 sampai 2014 dan menghitung Return On Assets profitabilitas keuangan Bank BTPN Studi kasus Bursa Efek Indonesia dengan cara menghitung sebagai berikut :

Rumus Profitabilitas :

Return On Assets (ROA) = Laba Bersih

X100% Total Asset

31

Rumus Perkembangan :

Perkembangan = Tahunx– Tahun(x-1)

32 BAB IV

HASIL PENELTIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Sejarah Berdirinya Bank BTPN (Bank Tabungan Pensiunan Nasional) Bank BTPN terlahir dari pemikiran7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan perkumpulan Bank Pegawai Pensiunan Militer selanjutnya disebut “BAPEMIL” dengan status usaha sebagai perkumpulan yang menerima

33

menjadi Bank umum melalui surat keputusan Menteri Keuangan Repulik Indonesia No. 055/KM.17/1993 tanggal 22 maret 1993. Perubahan status Bank BTPN tersebut telah mendapat persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam surat Bank Indonesia No.26/5/UPBD/PBD2/Bd tanggal 22 april 1993 yang menyatakan status perseroan sebagai Bank Umum.

Pengertian Bank BTPN

tak mau BTPN harus turut dalam persaingan tersebut salah satunya dengan memperluas jaringan dan memperbanyak kantor pelayanan.diantaranya deiantara nya dengan menciptakan kantor unit yang berada di beberapa wilayah tingkat kecamatan.sebelumnya, keberadaan BTPN hanya dikenal dikawasan perkantoran saja sehingga tak heran jika nasabah bank ini hanya terbatas diwilayah tersebut saja, namun seiring makin derasnya pertumbuhan bisnis perbankan, menjadikan BTPN mengubah strategi dan usahanya untuk tetap bertahan dalam persaingan.

Perkembangan Bank BTPN (Bank Tabungan Pensiun Nasional)

35

dan kemudian berubah nama pada tahun 1986 menjadi Bank Tabungan Pensiunan Nasional. Bank BTPN mulai tercatat di Bursa Efek Jakarta pada tahun 2008 dan setahun kemudian menambah bisnis pembiayaan untuk usaha mikro, disamping dari portofolio layanan perbankan pensiun.Menyadari tantangan yang ada saatini, bahwa perusahaan dituntut untuk dapat mengubah cara berbisnis, kami memutuskan untuk mengambil langkah lebih lanjut, dengan menciptakan dan meluncurkan “Daya” pada tahun 2011 Berlandaskan filosofi bisnis “Peluang

sekaligus Panggilan”,“Daya”hadir dengan menawarkan kesempatan kepada

seluruh stakeholder BTPN untuk berpartisipasi dalam visi dan misi memberdayakan jutaan massa market di Indonesia.Program pemberdayaan adalah elemen yang terintegrasi dengan model bisnis Bank BTPN. Dalam seluruh produk serta aktivitas, BTPN senantiasa berusaha untuk menciptakan kesempatan tumbuh dan hidup yang lebih berarti bagi seluruh nasabah dan mitra usaha BTPN.Bank BTPN percaya bahwa masyarakat dari seluruh lapisan memiliki suatu keinginan untuk mencapai hidup yang lebih berartidan lebih baik. Melalui bisnis yang Bank BTPN jalankan, Bank BTPN memberi kan akses kemudahan bagi nasabahnya yaitu berupa informasi serta pelatihan yang diharapkan dapat membantu mereka untuk meraih keinginan tersebut serta dapat mengembangkan perekonomiannya masing -masing.

Produk-produk Bank BTPN

Bisnis pendanaan ritel BTPN berfokus pada produk simpanan premium. • Tabungan

• Giro

• Bancassurance

• BTPN Sinaya Online dan BTPN Sinaya Mobile

• Tips Aman Bertransaksi

• Kartu ATM / Debit

• Layanan Weekend Banking

• Safe Deposit Box

1. Tabungan › BTPN Taseto Premium

Produk tabungan yang dirancang khusus agar Anda dapat menikmati tingkat pengembalian yang optimal dengan keleluasaan sebuah tabungan.

Bunga setara deposito

Bebas biaya administrasi bulanan*

Bebas biaya tarik tunai serta transfer online di lebih dari 57.331 ATM

37

Syarat pembukaan rekening

Mengisi dan melengkapi Formulir Pembukaan Rekening

Menunjukkan kartu identitas asli

Setoran awal minimal Rp 1.000.000

Saldo minimum Rp 1.000.000*

*) Syarat dan ketentuan berlaku

2. Fitur Produk › Deposito

Bisnis pendanaan BTPN menawarkan berbagai produk deposito untuk memenuhi kebutuhan Anda.

BTPN Deposito Berjangka

Produk deposito dengan pilihan jangka waktu yang bervariasi mulai dari 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 18 dan 24 bulan.

BTPN Deposito Bonus

Produk deposito yang bonusnya bisa Anda dapatkan di awal atau akhir penempatan.

BTPN Deposito Fleksi

Produk deposito yang bisa Anda cairkan kapan saja tanpa penalti.

BTPN Deposito Familia Plus

3. Fitur Produk › Giro

BTPN Giro merupakan produk yang dirancang untuk mendukung kegiatan bisnis nasabah perorangan maupun non-perorangan.

Setoran awal minimal

Nasabah perorangan: Rp 500.000

Nasabah non-perorangan: Rp 1.000.000

Saldo minimum Rp 1.000.000

4. Fitur Produk › Bancassurance

Bekerjasama dengan PT Asuransi Allianz Life Indonesia memberikan kenyamanan dan jaminan untuk masa depan Anda dan keluarga.

Guardia Premium

Memberikan perlindungan atas resiko jiwa serta investasi jangka panjang yang dapat memaksimalkan hasil kerja keras Anda di masa yang akan datang.

Guardia Investa

Memberikan perlindungan asuransi jiwa serta hasil investasi yang optimal dengan alokasi premi pada unit investasi yang sesuai dengan profil risiko Anda sejak tahun pertama.

39

Tablet, atau Smartphone Anda. BTPN Sinaya Online bisa diakses melalui website

www.btpnsinaya.com, sedangkan aplikasi BTPN Sinaya Mobile dapat di unduh dari application store masing-masing smartphone (Apple, Android, BlackBerry).

BTPN Sinaya Online dan BTPN Sinaya Mobile memudahkan Anda untuk melakukan berbagai transaksi perbankan, seperti pengecekan saldo, transfer, pembelian pulsa, dan pembayaran tagihan.

Berkomitmen untuk selalu memprioritaskan keamanan dana simpanan nasabah, BTPN Sinaya Online dan BTPN Sinaya Mobile dilengkapi dengan sistem keamanan tinggi. Setiap transaksi finansial dilengkapi dengan kode rahasia yang akan Anda terima melalui SMS di telepon genggam, atau melalui soft token Anda.

BTPN Sinaya Online & BTPN Sinaya Mobile dapat dipergunakan untuk mengakses produk berikut:

5. TIPS AMAN BERTRANSAKSI DI SINAYA ONLINE

Pastikan Anda mengakses BTPN Sinaya Online melalui alamat resmi situs

BTPN Sinaya Online di https://www.btpnsinaya.com

6. Layanan › Kartu ATM / Debit

Akses rekening yang luas melalui jaringan ATM Bersama dan Prima.

Kemudahan transaksi debit di jaringan EDC BCA/Prima

7. Layanan › Layanan Weekend Banking

Layanan Weekend Banking tersedia pada hari Sabtu dibeberapa cabang kami, memberikan kemudahan bagi Anda yang memiliki kesibukan pada hari kerja.

8. Layanan › Safe Deposit Box

32 4.1.2 Struktur Organisasi

Gambar 4.1

Struktur Organisasi Bank BTPN

32 4.2 Pembahasan Penelitian

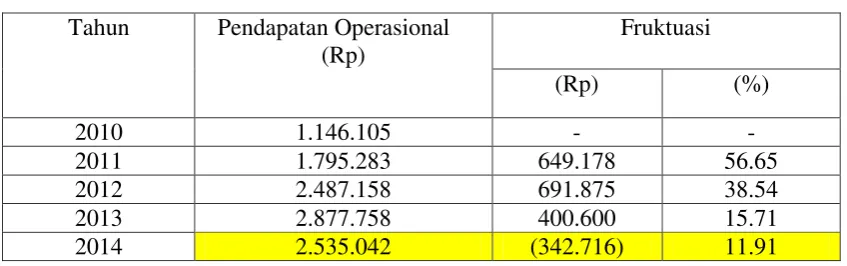

4.2.1 Pendapatan Operasional Bank BTPN Periode 2010-2014

Perhitungan pendapatan operasional perusahaan mengetahui perkembangan perusahaan dimana pada tahun 2010 di tetapkan sebagai tahun dasar yang dimana nantinya akan di bandingkan dengan tahun yang dianalisis yaitu tahun 2010 samapai dengan tahun 2014 untuk dilihat dari penurunan atau kenaikan pada setiap tahunnya.

Tabel 4.1

Pendapatan Operasional Pada Bank BTPN Periode 2010-2014

(Dalam Jutaan Rupiah) Tahun Pendapatan Operasional

(Rp)

43

berkurangnya penyaluran kredit maka terjadi penurunan pada tahun 2014 menurun.

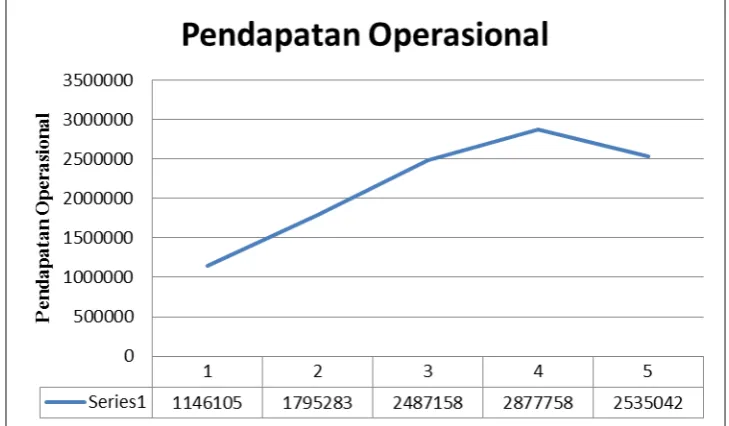

Grafik 4.1

Pendapatan Operasional

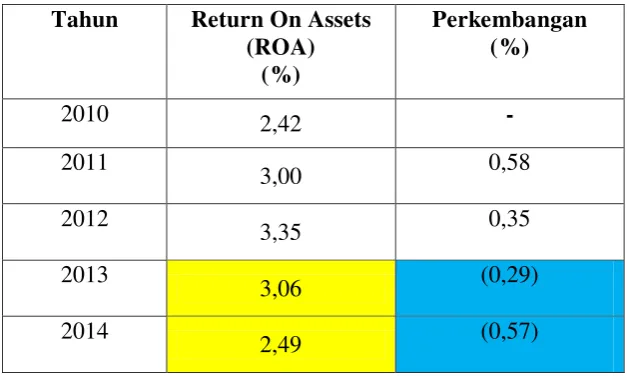

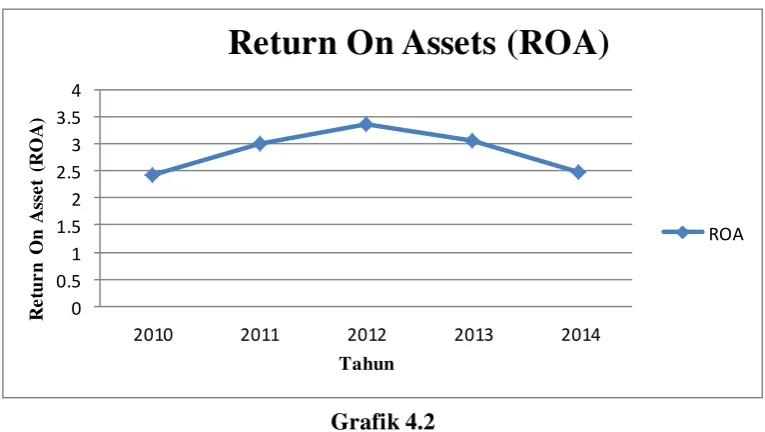

4.2.2 Perhitungan Return On Assets (ROA)

Tabel 4.2

Perhitungan Return On Assets (ROA) (Dalam Jutaan Rupiah) profitabilitas, penurunan ini karena beban-beban perusahaan semakin banyak dan ada penurunan pendapatan bunga disebabkan karena kurangnya penyaluran kredit pada tahun tersebut sehingga mengalami sedikit penurunan.

45

Return On Assets Bank BTPN Periode 2010-2014

4.2.3 Analisis Pendapatan Operasional Dalam Meningkatkan Profitabilitas

Dari analisis di atas dapat diambil suatu kesimpulan bahwa pendapatan operasional dengan profitabilitas return on assets (ROA) pada Bank BTPN saling berbanding lurus jika pendapatan operasional meningkat maka profitabilitas return on asset (ROA) akan meningkat. Penurunan pendapatan operasional bisa terjadi dikarenakan pedapatan bunga, pendapatan administrasi kredit dan pendapatan lainnya menurun, maka tingkat profitabilitas return on assets akan menurun juga.

46

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan penulis di Bank BTPN, maka penulis menarik kesimpulan sebagai berikut:

1. Pendapatan operasional pada Bank BTPN mengalami kenaikan dari tahun 2010 s/d tahun 2013 dan mengalami penurunan pada tahun 2014 dikarenakan pendapatan bunga pada tahun tersebut menurun.

2. Dalam tingkat profitabilitas Bank BTPN Periode 2010-2014 , jumlah Return On Assets (ROA) mengalami kenaikan pada tahun 2010 s/d 2012 dan mengalami penurunan pada tahun 2013 s/d 2014 , adanya penurunan pada tahun tersebut dikarenakan adanya peningkatan beban tenaga kerja, beban umum dan administrasi, beban pembentukan cadangan kerugian penurunan nilai, dan beban operasional lainnya.

47

5.2 Saran

Berdasarkan kesimpulan tersebut di atas maka dapat dikemukakan saran-saran sebagai berikut :

Analysis Of Operating Income Increase In Profitability Return On Assets In Bank BTPN Case Study Bursa Efek Indonesia Period 2010-2014

Tugas Akhir

Untuk memenuhi salah satu syarat dalam menempuh jenjang D3

Program studi keuangan dan perbankan

Oleh :

Nama : Regina Rahmah

NIM : 21512008

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

1. Latar Belakang Penelitian ... 1

2. Identifikasi dan Rumusan Masalah ... 6

3. Maksud dan Tujuan Penelitian... 7

4. Kegunaan Penelitian ... 8

5. Lokasi dan Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 11

1. Kajian Pustaka ... 11

1. Pengertian Analisis Laporan Keuangan ... 11

2. Tujuan Analisis Laporan Keuangan ... 12

3. Manfaat Analisis Laporan Keuangan ... 13

4. Kelemahan Analisis Laporan Keuangan ... 14

5. Pengertian Rasio Keuangan ... 15

6. Keuanggulan Dan Keterbatasan Analisis Rasio Keuangan ... ... 17

7. Pengertian Rasio Rentabilitas ... 19

8. Analisis laporan Keuangan Berdasarkan Rasio Rentabilitas ... 22

2. Kerangka Pemikiran... 23

BAB III OBJEK DAN METODE PENELITIAN ... 25

1. Objek Penelitian ... 25

2. Metode Penelitian ... 25

1. Desain Penelitian ... 26

2. Operasionalisasi Variabel ... 27

3. Sumber dan Teknik Penentuan Data ... 29

4. Teknik Pengumpulan Data ... ..30

vii

1. Sejarah Singkat Perusahaan ... 32

2. Struktur Organisasi Perusahaan ... 37

1. Pembahasan Penelitian ... 39

1. Perhitungan Tingkat Rentabilitas Menggunakan Metoda ROA ... 39

2. Perkembangan Rentabilitas (ROA) ... 41

3. Upaya Yang Dilakukan Untuk Mengatasi Faktor Yang Menghambat Pertumbuhan Rentabilitas ... 43

BAB V KESIMPULAN DAN SARAN... 47

1. Kesimpulan ... 47

2. Saran ... 48

3. Lampiran - Lampiran ... 49

DAFTAR PUSTAKA

Bringham, Eugene F. dan Houston, Joel F. 2006. Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Dwi Tri Septiani. Analisis Efesiensi Kinerja Operasional Bank Dengan Menggunakan Rasio Biaya Operasional Terhadap pendapatan Operasional (BOPO) : Jurnal.

Hanafi, Mamduh M. Dan Abdul Halim. 2003. Analisis Laporan Keuangan,Edisi Revisi Penerbit UPP AMP YKPN : Yogyakarta

Kasmir. (2012).Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada.

Lukman Dendawijaya. 2000. Manajemen Perbankan. Cetakan Pertama. Jakarta: Ghalia Indonesia.

Shinta Sukma Devi Karno. Rizal Effendi. Trisnadi Wijaya. 2009. Analisis Anggaran Biaya Operasional dan Anggaran Pendapatan Terhadap Kinerja Keuangan Berdasarkan Rasio Return on Asset (ROA) : Jurnal.

Sugiyarso G., dan F.Winarni. 2005. Dasar-dasar Akuntansi Perkantoran. Yogyakarta: Media Pressindo.

iii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, shalawat serta salam teruntuk Nabi Muhammad SAW sehingga penulis dapat menyelesaikan dengan baik tugas akhir ini dengan judul “ANALISIS PENDAPATAN OPERASIONAL DALAM MENINGKATKAN PROFITABILITAS (ROA) PADA BANK BTPN STUDI

KASUS BURSA EFEK INDONESIA PERIODE 2010-2014” Tugas Akhir ini

disusun untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya pada Program Studi Keuangan dan Perbankan Fakultas Ekonomi dan Bisnis di Universitas Komputer Indonesia (UNIKOM). Dalam proses penyusunan Tugas Akhir ini tidak sedikit hambatan yang penulis hadapi. Dalam penyajian Tugas Akhir ini penulis menyadari masih adanya kekurangan dan jauh dari kesempurnaan Pada kesempatan ini penulis ingin mengucapkan terimakasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini , diantaranya yaitu kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Ekonomi Universitas Komputer Indonesia.

iv

3. Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi Manajemen, Manjemen Pemasaran serta Keuangan dan Perbankan. 4. Ibu Lita Wulantika, M.Si. selaku dosen wali yang selalu memberikan

arahan serta bimbingan kepada penulis.

5. Ibu Linna Ismawati, SE., M.Si. selaku dosen pembimbing yang dengan sabar telah memberikan bimbingan, saran, dan petunjuk dalam penyusunan Tugas Akhir ini, sehingga Tugas Akhir ini dapat terselesaikan dengan baik.

6. Bapak dan Ibu dosen yang tidak bisa disebutkan satu per satu yang telah memberikan ilmu serta pengetahuan kepada penulis selama masa perkuliahan.

7. Terimakasih Kepada Ayahanda dan Ibundaku tercinta serta adik ku tercinta A.Rifaldi sebagai sumber kehidupan dan kebahagian, Ayahanda dan Ibundaku yang telah membesarkan dan mendidik penulis serta memberikan dukungan baik moril maupun materil dan do’a yang tak pernah terhenti sehingga perkuliahan dan penyusunan tugas akhir ini terlaksana dengan baik.

8. Terimakasih Kepada Kakek dan Nenek, keluarga serta Mamah Rina yang selalu mendo’akan penulis setiap saat.

v

memberikan semangat, do’a, canda tawa, dan kebersamaan.

11.Terimakasih Kepada keluarga ku di kostan Bundo, Eii, Unay, Mamar, Dinda, Mpiit, Teh Intan, Madun, Uda, Agan selalu memberikan semangat canda dan tawa kepada penulis.

12.Terimakasih Kepada teman seperjuangan ku KP-1 UNIKOM 2012 untuk solidaritas dorongan satu sama lain dan terimakasih untuk kebersamaan, cerita, canda tawa selama dalam menempuh jenjang Diploma ini.

13.Penulis juga mengucapkan terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu atas semua doa dan dukungan yang telah diberikan kepada penulis dalam menyelesaikan Tugas Akhir ini.

Akhir kata penulis mohon maaf apabila terdapat kesalahan dalam penyusunan Tugas Akhir ini. Harapan penulis, semoga Tugas Akhir ini memenuhi maksud dan tujuan serta bermanfaat bagi penulis dan pembaca umumnya, serta untuk kemuliaan ALLAH Yang MahaEsa.

Wassalamualaikum Wr. Wb.

Bandung, Juli 2015

Regina Rahmah

RIWAYAT HIDUP

Nama Lengkap : Regina Rahmah

Alamat : Kp. Cibuntu ,Desa Sagalaherang kaler, Kecamatan Sagalaherang, Kabupaten Subang , RT/RW 019/007 Tempat/Tgl.Lahir : Subang, 24 September 1994

Agama : Islam

Jenis Kelamin : Perempuan

Telp : 081394252752

Riwayat Pendidikan :

1998-2000 : TK Perwanida

2000-2006 : SD Negeri IV Sagalaherang 2006-2009 : SMP Negeri 1 Sagalaherang 2009-2012 : SMA Negeri 1 Jalancagak

2012-Sekarang: Universitas Komputer Indonesia (UNIKOM)

Bandung, Juli 2015