ANALISIS PENGARUH PENERAPAN SENSUS PAJAK, SOSIALISASI PAJAK DAN PERSEPSI EFEKTIFITAS SISTEM PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK ORANG PRIBADI

PADA KPP WILAYAH JAKARTA SELATAN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh: Zulfakhry Nashby NIM: 207082000702

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Zulfakhry Nashby 2. Tempat Tanggal Lahir : Jakarta, 27 Januari 1990

3. Alamat : Jl. Pos Giro III No. 21 RT. 02/03 Serpong, Tangerang Selatan, Banten

4. Agama : Islam

5. Nama Ayah : Drs. HM. Nasharuddin Syarbini, MA 6. Nama Ibu : Hj. Nazah Ma’mun (alm)

7. Nomor Telepon : 0812 8719 7642

8. E-mail : ary_nashby@yahoo.com

B. Data Pendidikan Formal

1. 1993 - 1995 : TK. Puspa Indah, Pamulang 2. 1995 - 2000 : MI Al-Istiqomah Tangerang 3. 2000 - 2001 : SDN 6 Serpong, Tangerang 4. 2001 - 2004 : SMPN 1 Serpong, Tangerang 5. 2004 - 2007 : SMAN 1 Cisauk, Tangerang

ANALYZE EFFECT VARIABLE APPLICATION OF TAX CENCUS, TAX SOCIALIZATION, AND PERCEPTION OF EFFECTIVENESS ON TAX SYSTEM TO THE LEVEL OF AN INDIVIDUAL TAXPAYER COMPLIANCE

IN TAX OFFICE SOUTH JAKARTA

ABSTRACT

This study has two main objectives. First, to analyze effect variable application of tax cencus, tax socialization, and perceptions of effectiveness on tax system to the level of an individual taxpayer compliance. Second analyzed (the application of tax cencus, tax socialization, and perceptions the effectiveness on tax system) the most dominant effect on dependent variable (the level of an individual taxpayers compliance), this study has done at taxpayer's tax office in South Jakarta. The sample method used convenience sampling. The hypothesis test used multiple regression. The result showed that the application of tax cencus, tax socialization, and perceptions of effectiveness on system and significant positive effect on the level of an individual taxpayer compliance. The result of this research was found that the most dominant variable is application of tax cencus, based on the beta value of 0,464.

ANALISIS PENGARUH PENERAPAN SENSUS PAJAK, SOSIALISASI PAJAK DAN PERSEPSI EFEKTIFITAS SISTEM PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK ORANG PRIBADI

PADA KPP WILAYAH JAKARTA SELATAN

ABSTRAK

Penelitian ini memiliki dua tujuan utama; yaitu pertama, menganalisis pengaruh penerapan sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan terhadap tingkat kepatuhan wajib pajak orang pribadi , kedua menganalisis variabel independen (penerapan sensus pajak, sosialisasi pajak, dan persepsi efektifitas sistem perpajakan) yang paling dominan mempengaruhi variabel dependen (kepatuhan wajib pajak orang pribadi), Penelitian ini dilakukan pada wajib pajak pada kantor pajak di wilayah Jakarta Selatan. Metode pengambilan sampel dengan menggunakan tekhnik convenience sampling. Uji yang digunakan adalah regresi berganda. Hasil penelitian menunjukan bahwa penerapan sensus pajak, sosialisasi pajak, dan persepsi efektifitas sistem perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak orang pribadi. Berdasarkan hasil uji regresi linier berganda ditemukan bahwa variabel yang paling dominan adalah variabel penerapan sensus pajak, berdasarkan nilai beta sebesar 0,464.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirobbil’alamin, puji syukur peneliti panjatkan kehadirat Allah SWT atas nikmat iman, islam dan karunia-Nya yang telah diberikan Allah SWT serta tetap menuntun peneliti dijalan yang benar sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Penerapan Sensus Pajak, Sosialisasi Pajak dan Persepsi Efektifitas Sistem Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi pada KPP Wilayah Jakarta Selatan”. Shalawat beserta salam semoga terus tercurah kepada Rasulullah Muhammad SAW, beserta keluarga dan para sahabat. Peneliti sangat bersyukur atas selesainya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama proses penyusunan skripsi ini peneliti banyak mendapatkan bimbingan, arahan, bantuan, dan dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini peneliti ingin mengucapkan terima kasih kepada:

1. Almarhumah Ibunda tercinta Hj. Nazah Ma’mun yang telah memberikan do’a, semangat, perhatian, nasihat dan kasih sayangnya yang tulus semasa hidupnya. Suatu anugerah mempunyai Ibunda seperti beliau, terima kasih banyak.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta dan juga selaku Dosen Pembimbing I yang telah bersedia meluangkan waktunya untuk memberi bimbingan, arahan, dan ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan.

4. Ibu Fitri Damayanti, SE.,M.Si, selaku Dosen Pembimbing II yang telah banyak meluangkan waktunya untuk memberi bimbingan, arahan, semangat, dan ilmu pengetahuannya kepada peneliti selama penyusunan skripsi hingga akhirnya skripsi ini bisa terselesaikan. Terima kasih atas segala bimbingan dan konsultasi yang telah diberikan selama ini.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada peneliti selama perkuliahan.

6. Seluruh Staff Tata Usaha Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

7. Teman-teman seperjuangan khususnya Indra Syahputra yang memberikan banyak bantuan dan tenaga untuk penulis, juga untuk M. Ash Shiddiq, Yulia Rahmah, Ririn Risnawati, dan Nadia Dessarlin, yang sama-sama berjuang dan saling membantu dalam menyelesaikan tugas-tugas akhir kuliah. Seluruh sahabat terbaik terima kasih atas bantuan, semangat dan do’anya.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan keterbatasan, oleh karena itu kritik dan saran sangat peneliti harapkan. Semoga skripsi ini bermanfaat dan dapat digunakan sebagai tambahan informasi dan pengetahuan bagi semua pihak yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Jakarta, 06 Juli 2014

DAFTAR ISI

Halaman

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... x

Daftar Tabel ... xiv

Daftar Gambar ... xv

Daftar Lampiran ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 13

C. Tujuan Penelitian ... 13

D. Manfaat Penelitian ... 14

BAB II TINJAUAN PUSTAKA ... 15

A. Landasan Teori ... 15

1. Pajak ... 15

a. Pengertian Pajak ... 15

b. Fungsi Pajak ... 18

c. Jenis Pajak ... 18

d. Tata Cara Pemungutan Pajak ... 19

2. Wajib Pajak ... 21

b. Hak-hak Wajib Pajak ... 23

3. Surat Pemberitahuan (SPT) ... 25

4. Kepatuhan Wajib Pajak ... 26

a. Pengertian Kepatuhan Wajib Pajak ... 26

b. Jenis-jenis Kepatuhan Wajib Pajak ... 29

5. Sensus Pajak Nasional (SPN) ... 30

6. Sosialisasi Pajak ... 36

a. Pengertian Sosialisasi Pajak ... 36

b. Bentuk Sosialisasi Perpajakan ... 38

7. Persepsi Efektifitas Sistem Perpajakan ... 39

B. Penelitian Terdahulu ... 42

C. Keterkaitan Penerapan Sensus Pajak, Sosialisasi Pajak dan Persepsi Efektifitas Sistem Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak ... 45

1. Pengaruh Penerapan Sensus Pajak Terhadap Tingkat Kepatuhan Wajib Pajak ... 45

2. Pengaruh Sosialisasi Pajak Terhadap Tingkat Kepatuhan Wajib Pajak ... 47

3. Pengaruh Persepsi Efektifitas Sistem Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak ... 48

D. Kerangka Pemikiran ... 50

BAB III METODOLOGI PENELITIAN ... 52

A. Ruang Lingkup Penelitian ... 52

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data ... 53

D. Metode Analisis Data ... 54

1. Statistik Deskriptif ... 54

2. Uji Kualitas Data ... 54

3. Uji Asumsi Klasik ... 56

a. Persamaan Regresi Linier Berganda ... 58

b. Uji Koefisien Determinasi ... 59

5. Pengujian Hipotesis ... 60

a. Uji Parsial (Uji t) ... 60

b. Uji Simultan (Uji F) ... 61

E. Definisi Operasional Variabel ... 62

1. Variabel Independen ... 62

2. Variabel Dependen ... 64

BAB IV HASIL DAN PEMBAHASAN ... 67

A. Sekilas Gambaran Umum Objek Penelitian ... 67

1. Tempat dan Waktu Penelitian ... 67

2. Karakteristik Responden ... 69

B. Hasil Dan Pembahasan ... 71

1. Hasil Uji Statistik Deskriptif ... 71

2. Hasil Uji Kualitas data ... 72

a. Hasil Uji Validitas ... 72

b. Uji Reliabilitas ... 74

3. Hasil Uji Asumsi Klasik ... 75

a. Hasil Uji Normalitas Data ... 75

b. Hasil Uji Multikolinieritas ... 78

c. Hasil Uji Heteroskedastisitas ... 79

4. Hasil Analisis Regresi Linier Berganda ... 80

a. Hasil Uji Determinasi(Adjusted R2) ... 80

b. Hasil Uji Persamaan Regresi Linier Berganda ... 81

5. Hasil Uji Hipotesis Penelitian ... 82

a. Hasil Uji Secara Simultan (Uji F) ... 82

b. Hasil Uji Secara Parsial (Uji t) ... 83

BAB V KESIMPULAN DAN SARAN ... 89

A. Kesimpulan ... 89

C. Saran ... 91

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Realisasi Penerimaan Negara Periode 2007 - 2012 ... 5

2.1 Penelitian Terdahulu ... 42

2.2 Kerangka Pemikiran ... 51

3.1 Metode Skala Dan Pengukurannya ... 55

3.2 Operasional Variabel Penelitian ... 65

4.1 Data Distribusi Sampel Penelitian ... 68

4.2 Deskripsi Penyebaran Kuesioner Yang Diterima Dan Dapat Diolah ... 69

4.3 Distribusi Kuesioner ... 69

4.4 Data Statistik Responden ... 70

4.5 Statistik Deskriptif ... 71

4.6 Hasil Uji Validitas Variabel Penerapan Sensus Pajak ... 72

4.7 Hasil Uji Validitas Variabel Sosialisasi Pajak ... 73

4.8 Hasil Uji Validitas Variabel Persepsi Efektifitas Sistem Perpajakan ... 73

4.9 Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak ... 74

4.10 Hasil Uji Reliabilitas ... 74

4.11 Hasil Uji Normalitas Secara Statistik ... 78

4.12 Hasil Uji Multikolonieritas ... 78

4.13 Hasil Uji Determinasi (Adjusted R2) ... 80

4.14 Hasil Uji Regresi Linier Berganda ... 81

4.15 Hasil Uji F (Simultan) ... 83

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran Penelitian ... 51 4.1 Hasil Uji Normalitas Data Secara Grafik ... 77 4.2 Hasil Uji Heteroskedastisitas ... 79

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Kuesioner Penelitian ... 95

2 Data Mentah Jawaban Responden ... 100

3 Hasil Pengolahan Data SPSS 20.0 ... 108

BAB I PENDAHULUAN

A. Latar Belakang

Peningkatan penerimaan negara dari sektor pajak sebagai salah satu sumber pembiayaan yang masih dimungkinkan dan terbuka luas, didasarkan pada jumlah pembayaran pajak dari tahun ke tahun yang diharapkan semakin banyak seiring dengan semakin bertambahnya jumlah penduduk dan kesejahteraan masyarakat. Pajak merupakan iuran wajib bagi seluruh rakyat yang harus dibayarkan kepada kas negara menurut ketentuan undang-undang yang belaku sehingga dapat dipaksakan dan tanpa adanya imbal jasa (kontraprestasi) secara langsung, yang digunakan untuk membiayai pengeluaran umum Negara (Soemitro, 2003:1).

yang menjadi andalan adalah penerimaan dari sektor pajak. Oleh karena itu, semua rakyat yang menurut undang-undang termasuk sebagai wajib pajak harus membayar pajak sesuai dengan kewajibannya (Suminarsasi, 2011:1).

Ciri-ciri yang yang melekat pada pengertian pajak adalah: 1) Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaan yang sifatnya dapat dipaksakan; 2) Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah; 3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah; 4) Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment dan; 5) Pajak mempunyai tujuan selain budgetair, yaitu mengatur (Waluyo, 2010:5).

seperti respon negatif dari responden dengan menghindari petugas sensus, menjawab pertanyaan dengan asal, tidak bersedia menandatangani formulir sampai dengan tindakan konfrontatif terhadap petugas sensus (www.pajak.go.id). Jika kondisi ini terjadi Ditjen Pajak akan sangat dirugikan karena tidak akan memperoleh data yang diperlukan (Dewinta, 2012:6).

Disamping dapat dipergunakan untuk mengatur irama perekonomian, pajak dapat juga digunakan untuk mengatur alokasi sumber-sumber ekonomi ke arah yang dikehendaki. Pemberian fasilitas perpajakan pada daerah-daerah atau sektor-sektor tertentu dapat mendorong alokasi sumber-sumber ekonomi pada daerah-daerah atau sektor-sektor tersebut. Demikian juga sebaliknya pengenaan pajak yang tinggi terhadap hasil yang diperoleh oleh suatu daerah atau sektor akan cenderung menimbulkan relokasi sumber dari sektor tersebut ke arah sektor lain. Sektor pajak merupakan pilihan yang tepat untuk mencari alternatif sumber penerimaan negara dari sektor non migas, karena pajak relatif lebih stabil terhadap perubahan kondisi perekonomian dunia, disamping sebagai wujud nyata partisipasi masyarakat dalam pembangunan, sehingga dapat meningkatkan kesadaran dan tanggung jawab masyarakat, untuk meningkatkan kemandirian dalam pembiayaan nasional (Dewinta, 2012:11).

minyak bumi yang rentan terhadap faktor-faktor eksternal. Sebagai upaya untuk meningkatkan penerimaan didalam negeri khususnya dibidang penerimaan pajak, maka mulai tahun 1983 pemerintah telah mengadakan Tax Perform/pembaharuan di bidang perpajakan, yaitu dengan dikeluarkannya tiga undang-undang (UU) Pajak baru, yang masing-masing adalah:

1. Undang-undang Nomor 6 tahun 1983, tentang Ketentuan Umum dan Tata Cara Perpajakan;

2. Undang-undang Nomor 7 tahun 1983, tentang pajak penghasilan. Keduanya berlaku pada tanggal 1 Januari 1984, dan

3. Undang-undang Nomor 8 tahun 1983, tentang Pajak Pertambahan Nilai dan pajak Penjualan Atas Barang Mewah, yang mulai berlaku 1 April 1985.

Kemudian dalam tahun 1985 dikeluarkan lagi dua Undang-undang Pajak baru, yaitu Undang-undang Nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan, dan Undang-undang Nomor 13 tahun 1985, tentang Bea Materai yang berlaku mulai tanggal 1 Januari 1986.

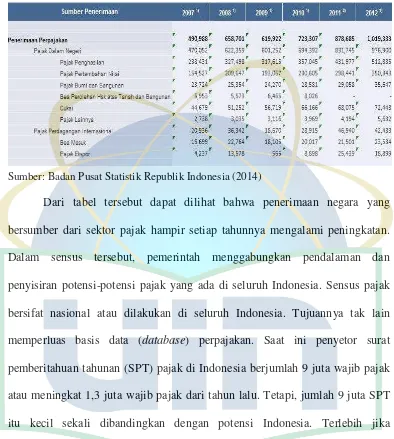

Tabel 1.1

Realisasi Penerimaan Negara Periode 2007 – 2012 (Milyaran Rupiah)

Sumber: Badan Pusat Statistik Republik Indonesia (2014)

penyisiran wajib pajak, baik itu di daerah perkotaan maupun pemukiman, pusat perbelanjaan, perkantoran, apartemen, dan sentra-sentra ekonomi. Dengan harapan setelah sensus, jumlah nomor pokok wajib pajak (NPWP) segera meningkat. Dengan demikian, penerimaan negara dari pajak akan lebih besar di tahun mendatang.

persepsi terhadap sanksi pajak, kesadaran masyarakat dalam membayar pajak, persepsi terhadap para petugas pajak, dan persepsi terhadap kemudahaan dalam pelaksanaan sistem pajak.

Menurut Nurmantu (2003:148) kepatuhan pajak dapat didefinisikan sebagai suatu keadaan Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Data yang dimiliki Dirjen Pajak tahun 2010 menunjukkan bahwa dari 240 juta penduduk Indonesia, sekitar 110 juta orang dianggap potensial membayar pajak. Tetapi fakta menunjukkan dari jumlah itu, hanya 8,5 juta orang atau sekitar 7,73% yang memenuhi kewajiban perpajakannya dengan melaporkan SPT Tahunan (www.kontan.co.id). Dari data tersebut terlihat bahwa tingkat kepatuhan Wajib Pajak (tax compliance) dalam memenuhi kewajiban perpajakan masih sangat rendah. Database yang lengkap dan akurat berpengaruh terhadap efektivitas pelaksanaan penegakan hukum dan juga kepatuhan Wajib Pajak yang berdampak pada penerimaan pajak (Sofia, 2013:2).

Ditjen Pajak akan melakukan yang kami sebut sebagai sensus perpajakan nasional,” kata Menteri Keuangan (Menkeu) Agus Martowardojo, Kamis (30/7) (www.kompas.com).

Keberhasilan program Sensus Pajak Nasional tidak lepas dari persepsi masyarakat yang positif. Untuk mengatasi respon yang kurang baik dari para responden, selain teknik komunikasi yang baik petugas SPN juga diperlukan dukungan semua pihak terkait. Persepsi positif masyarakat terhadap SPN dan kesadaran perpajakan akan mendorong pada kepatuhan sukarela (Dewinta, 2012:2).

Sensus Pajak Nasional adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak, pencapaian target penerimaan perpajakan dan pengamanan penerimaan negara dengan mendatangi subjek pajak di seluruh Indonesia, yang dilakukan oleh Dirjen Pajak bekerjasama dengan pihak lain (Sumarsan, 2012:1).

pengusaha dan instansi pemerintah untuk tidak menyerahkan data pajaknya. Sebab, ini merupakan perintah Peraturan Pemerintah (PP) No. 31/2012. Direktur Penyuluhan Pelayanan dan Humas Ditjen Pajak Dedi Rudaedi mengatakan, jika semua data itu terkumpul, lembaganya bisa menekan angka kerugian penerimaan pajak akibat ada selisih dari ketidaksesuaian data. Jadi, "Langkah ini bisa meningkatkan penerimaan pajak,” katanya, Rabu (28/3). Seoalnya, sistem self assessment dalam pelaporan pajak selama ini membuat pemerintah tidak bisa mengetahui secara pasti, apakah pajak yang disetorkan sudah sesuai dengan ketentuan. Menurut Dedi, PP No. 31/2012 merupakan petunjuk pelaksanaan dari Pasal 35A Undang Undang Ketentuan Umum dan Tata Cara Perpajakan, yang mengatur kewajiban wajib pajak dalam memberikan keterangan atau bukti terkait perpajakan (Surya, 2012:3).

Pemerintah akan mulai mensosialisasikan aturan turunan itu dalam waktu dekat. Darussalam, pengamat perpajakan, menilai langkah pemerintah yang mewajibkan pengusaha melaporkan data perpajakannya adalah tepat, guna mengefektifkan pendapatan dari sektor ini. Kendati demikian, agar berjalan efektif, program ini harus mendapat dukungan dari semua pihak terkait dan kesadaran dalam membayar pajak (Surya, 2012:4).

langsung di lokasi tempat usaha dan tempat tinggal mereka. Sasaran dari Sensus Pajak Nasional adalah Wajib Pajak (Orang Pribadi dan Badan) yang tergolong sebagai (Sofia, 2012:4):

1. Wajib Pajak yang belum memiliki Nomor Pokok Wajib Pajak (NPWP) 2. Wajib Pajak yang telah memiliki NPWP tetapi belum memiliki kesadaran

untuk memenuhi kewajibannya dalam membayar pajak

3. Wajib Pajak yang memiliki tunggakan atau utang pajak kepada negara 4. Wajib Pajak yang belum optimal membayar pajak sesuai dengan ketentuan

dan sistem yang berlaku.

Dalam upaya meningkatkan kualitas kepatuhan pajak masyarakat, saat ini Ditjen Pajak bekerjasama dengan Badan Pusat Statistik (BPS) mengadakan program Sensus Pajak Nasional. Sensus Pajak Nasional (SPN) merupakan kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka penggalian potensi Wajib Pajak. Selain itu, SPN memiliki tugas yang berat yaitu mengamankan target penerimaan pajak dan penerimaan Negara. Tugas ini tidaklah mudah karena adanya kemungkinan hambatan atau masalah seperti respon negatif dari responden dengan menghindari petugas sensus, menjawab pertanyaan dengan asal, tidak bersedia menandatangani formulir sampai dengan tindakan konfrontatif terhadap petugas sensus. Jika kondisi ini terjadi Ditjen Pajak akan sangat dirugikan karena tidak akan memperoleh data yang diperlukan.

sensus pajak. Masalah yang terjadi dalam perpajakan adalah kurangnya sosialisasi dari pemerintah kepada masyarakat, sehingga menyebabkan masyarakat masih awam dengan perpajakan, kurangnya minat masyarakat dalam membayar pajak, keterbatasan pengetahuan masyarakat akan pentingnya membayar pajak dan keterbatasan pengetahuan masyarakat akan manfaat dari pajak yang dibayarkan. Kebanyakan masih ada yang belum tahu akan pentingnya prosedur perpajakan dalam membayar pajak. Jika Wajib Pajak tidak tahu akan prosedur, tentunya akan mengalami kesulitan dalam alur pembayaran perpajakan dan hal ini akan berdampak pada penerimaan pendapatan (Nur, 2013:41).

Sosialisasi perpajakan akan mudah dilaksanakan dengan sistem perpajakan yang efektif kepercayaan akan efektifitas perpajakan ditentukan berdasarkan persepsi wajib pajak. Seiring dengan meningkatnya kesadaran masyarakat akan membayar pajak, maka diperlukan perubahan atau penyempurnaan dan perbaikan dalam sistem administrasi modern yang berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Intansi Vertikal Direktorat Jenderal Pajak mengenai peningkatan ketertiban administrasi, efektivitas dan kinerja organisasi instansi vertikal di lingkungan Direktorat Jenderal Pajak yang mencakup semua lini operasi organisasi secara nasional (Setyonugroho, 2012:6).

Wajib Pajak dalam membayar atau melaporkan kewajiban perpajakan dan dapat memberikan pencitraan atau persepsi yang baik kepada hal yang terkait dengan pajak terutama pada sistem perpajakan (Setyonugroho, 2012:7).

Penelitian mengenai sensus pajak terhadap kepatuhan wajib pajak telah dilakukan oleh Dewinta (2012) dalam penelitianya menghasilkan penelitian bahwa persepsi pelaksanaan Sensus Pajak Nasional dan kesadaran perpajakan berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak. Hal ini menunjukkan bahwa semakin tinggi persepsi Wajib Pajak tentang pelaksanaan Sensus Pajak Nasional dan semakin tinggi kesadaran perpajakan maka semakin tinggi pula kepatuhan Wajib Pajak.

Penelitian mengenai sosialisasi pajak dilakukan oleh Nur (2013) dalam penelitianya menghasilkan penelitian bahwa sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak, pemahaman prosedur perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dan sosialisasi perpajakan dan pemahaman prosedur perpajakan secara bersama-sama berpengaruh positif terhadap Kepatuhan Wajib Pajak.

Dari uraian di atas maka dapat disimpulkan bahwa besar pajak dapat dipengaruhi oleh kepatuhan Wajib Pajak dalam kewajiban perpajakannya dan dipengaruhi pula oleh pelaksanaan pajak. Hal tersebut menyebabkan ketertarikan penulis untuk melakukan penelitian dengan judul “Analisis Pengaruh Penerapan Sensus Pajak, Sosialisasi Pajak dan Persepsi Efektifitas Sistem Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak Orang Pribadi pada KPP Wilayah Jakarta Selatan”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan maka penulis memberikan perumusan masalah sebagai berikut:

1. Apakah terdapat pengaruh positif secara parsial pada variabel penerapan sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan terhadap tingkat kepatuhan wajib pajak ?

2. Apakah terdapat pengaruh positif secara simultan pada variabel penerapan sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan terhadap tingkat kepatuhan wajib pajak ?

3. Manakah variabel independen (penerapan sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan) yang paling mempengaruhi variabel dependen (tingkat kepatuhan wajib pajak) ?

C. Tujuan Penelitian

1. Untuk menganalisis pengaruh positif secara parsial pada variabel penerapan sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan terhadap tingkat kepatuhan wajib pajak

2. Untuk menganalisis pengaruh positif secara simultan pada variabel penerapan sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan terhadap tingkat kepatuhan wajib pajak

3. Untuk menganalisis variabel independen (penerapan sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan) manakah yang paling mempengaruhi variabel dependen (tingkat kepatuhan wajib pajak)

D. Manfaat Penelitian

Penelitian ini akan bermanfaat kepada beberapa pihak dimana manfaatnya adalah sebagai berikut :

1. Manfaat penelitian bagi pemerintah, diharapkan nantinya pemerintah tahu bagaimana cara melakukan sensus pajak yang efektif sehingga apa yang menjadi tujuan sensus pajak dapat tercapai secara maksimal.

2. Manfaat penelitian bagi pendidikan, diharapkan penelitian ini bisa menjadi acuan dan untuk melakukan penelitian yang lebih spesifik dan dengan variabel-variabel berbeda, sehingga diperoleh pemahaman baru yang baik bagi pengetahuan mahasiswa.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pajak

a. Pengertian Pajak

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutupi pengeluaran-pengeluaran umum. Karena pajak merupakan prestasi kepada pemerintah yang terutang melalui norma-norma umum yang dapat dipaksakannya, tanpa adanya kontraprestasi yang dapat ditunjukan dalam hal individual, dimaksudkan untuk membiayai pengeluaran pemerintah. Pajak juga didefinisikan sebagai iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh wajib pajak membayarnya menurut peraturan-peraturan umum (Undang Undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan tugas negara untuk menyelenggarakan pemerintahan. Pajak juga dikatakan sebagai suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proposional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan (Waluyo, 2010:3).

berhubungan tugas negara untuk menyelenggarakan pemerintahan. Pajak adalah iuran kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang berlangsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum Soemitro (2007:1).

Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum (Resmi, 2009:1). Soemitro (2003:54) mengemukakan tentang Pajak sebagai berikut: “Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan public saving yang merupakan sumber utama untuk membiayai public invesment”. Dari definisi di atas terlihat ada beberapa hal pokok yang bisa disimpulkan, yaitu:

1) Pajak dipungut dari rakyat untuk membiayai program pemerintah. 2) Pajak dipungut secara paksa (compulsory), bukan secara sukarela

(voluntary).

b. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regulerend (mengatur) dalam Resmi (2009:3), yaitu:

1) Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungi budgetair artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

2) Fungsi Regulerend (Mengatur)

Pajak mempunyai fungsi regulerend artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, dan mencapai tujuan-tujuan tertentu di luar bidang keuangan.

c. Jenis Pajak

Dalam Resmi (2009:7), di Indonesia pajak dikelompokkan menurut beberapa kategori, yaitu menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutannya.

1) Menurut Golongannya

a) Pajak Langsung, adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wjib Pajak dan tidak dilimpahkan atau dibebankan kepada orang lain atau pihak lain.

2) Menurut Sifatnya

a) Pajak Subjektif, adalah pajak yang penggenaannya memperhatikan pada keadaan pribadi Wajib Pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya.

b) Pajak Objektif, adalah pajak yang pengenaanya memperhatikan pada objeknya baik pada berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan subjek pajak maupun tempat tinggal.

3) Menurut Lembaga Pemungutannya

a) Pajak Negara (Pajak Pusat), adalah pajak yang dipungut oleh Pemerintah Pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya.

b) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah daerah baik Daerah Tingkat I maupun Daerah Tingkat II dan digunakan untuk membiayai rumah tanggan daerah masing-masing.

d. Tata Cara Pemungutan Pajak 1) Asas-asas Pemungutan Pajak

a) Equality

Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak atau abilityto pay dan sesuai dengan manfaat yang diterima. Adil dimaksudkan bahwa setiap Wajib Pajak menyumbangkan uang untuk pengeluaran pemerintah sebanding dengan kepentingannya dan manfaat yang diminta. b) Certainty

Penetapan pajak itu tidak ditentukan sewenang-wenang. Oleh karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus bayar, serta batas waktu pembayaran.

c) Convenience

Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan Wajib Pajak. Sistem pemungutan ini disebut Pay as You Earn.

d) Economy

Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang dipikul Wajib Pajak.

2) Sistem Pemungutan Pajak

a) Official Assessment System

Suatu sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

b) Self Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang Wajib Pajak untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

c) With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan ketentuan undang-undang perpajakan yang berlaku.

2. Wajib Pajak

Sebagaimana telah diketahui banyak Wajib Pajak terdaftar yang tidak memenuhi kewajiban perpajakannya. Oleh karena itu ada beberapa istilah seperti Wajib Pajak Efektif dan Wajib Pajak Non Efektif. Adapun pengertian Wajib Pajak Efektif adalah Wajib Pajak yang memenuhi kewajiban perpajakannya, berupa memenuhi kewajiban menyampaikan Surat Pemberitahuan (SPT) Masa dan atau Tahunan sebagaimana mestinya. Sedangkan Wajib Pajak Non Efektif adalah Wajib Pajak yang tidak memenuhi kewajiban perpajakannya. Berdasarkan Surat Edaran SE-01/PJ.9/20 tentang Pengawasan Penyampaian SPT Tahunan disebutkan bahwa Jumlah Wajib Pajak efektif adalah selisih antara jumlah Wajib Pajak terdaftar dengan jumlah Wajib Pajak non efektif.

a. Kewajiban Wajib Pajak:

Menurut Resmi (2009:24) berdasarkan Undang-Undang No 28 Tahun 2007, kewajiban wajib pajak yaitu:

1) Mendaftarkan diri dan meminta Nomor Pokok Wajib Pajak (NPWP) apabila belum mempunyai NPWP.

2) Mengambil sendiri blangko Surat Pemberitahuan (SPT) dan blangko perpajakan lainnya di tempat-tempat yang ditentukan oleh DJP.

3) Mengisi dengan lengkap, jelas dan benar dan menandatangani sendiri SPT dan kemudian mengembalikan SPT itu kepada kantor inspeksi pajak dilengkapi dengan lampiran-lampiran.

5) Menghitung sendiri, menetapkan besarnya jumlah dan membayar pajak dalam tahun yang sedang berjalan, sesuai dengan pajak dari tahun terakhir atau sesuai dengan SKP yang dikeluarkan oleh DJP. 6) Menghitung dan menetapkan sendiri pajak yang terutang menurut cara

yang ditentukan.

7) Menyelenggarakan pembukuan atau pencatatan-pencatatan. 8) Dalam hal terjadi pemeriksaan pajak, Wajib Pajak wajib:

a) Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak atau objek yang terutang pajak. b) Memberikan kesempatan untuk memasuki tempat atau ruang yang

dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

c) Memberikan keterangan yang diperlukan.

9) Apabila dalam mengungkapkan pembukuan, pencatatan, atau dokumen serta keterangan yang diminta, Wajib Pajak terikat oleh suatu kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan.

b. Hak-hak Wajib Pajak

1) Menerima tanda bukti pemasukan SPT.

2) Mengajukan permohonan dan penundaan penyampaian SPT.

3) Melakukan pembetulan sendiri SPT yang telah dimasukkan ke KPP. 4) Mengajukan permohonan penundaan dan pengangsuran pembayaran

pajak sesuai dengan kemampuannya.

5) Mengajukan permohonan perhitungan atau pengembalian kelebihan pembayaran pajak serta berhak memperoleh kepastian terbitnya surat keputusan kelebihan pembayaran pajak, surat keputusan pengembalian kelebihan pembayaran pajak.

6) Mendapatkan kepastian batas ketetapan pajak yang terutang dan penerbitan Surat Pemberitaan.

7) Mengajukan permohonan pembetulan salah tulis atau salah hitung atau kekeliruan yang terdapat dalam Surat Ketetapan Pajak (SKP) dalam penerapan peraturan perundang-undangan perpajakan.

8) Mengajukan surat keberatan dan mohon kepastian terbitnya surat keputusan atas surat keberatannya.

9) Mengajukan permohonan banding atas surat keputusan keberatan yang diterbitkan oleh DJP.

10) Mengajukan permohonan penghapusan dan pengurangan pengenaan sanksi perpajakan serta pembetulan ketetapan pajak yang salah atau keliru.

3. Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) adalah surat yang digunakan oleh pemotong untuk melaporkan pemotongan, perhitungan, dan Penyetoran Pajak atas penghasilan orang pribadi sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan. Surat Pemberitahuan (SPT) diterima adalah SPT yang dilaporkan setiap tahunnya dan diterima oleh KPP setempat. Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau objek bukan pajak dan/atau harta dan kewajiban, sesuai dengan ketentuan peraturan perundangundangan perpajakan (Waluyo, 2011:31).

Menurut Mardiasmo (2011:29) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban yang terhutang menurut ketentuan peraturan perundang-undangan perpajakan.

Penciptaan iklim kepatuhan dan kesadaran membayar utang pajak tercermin dari keadaan:

a. WP Paham atau berusaha untuk memahami Undang-undang pajak; b. Mengisi formulir pajak dengan tepat;

c. Menghitung pajak dengan jumlah benar; d. Membayar pajak tepat pada waktunya.

Sedangkan menurut Direktorat Jenderal Pajak yang dimaksud Wajib Pajak patuh adalah:

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperleh ijin mengangsur atau menunda pembayaran pajak;

c. Laporan keuangan diaudit oleh Akuntan Publik atau Lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan Pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

4. Kepatuhan Wajib Pajak

a. Pengertian Kepatuhan Wajib Pajak

Menurut Surjoputro dan Widodo (2004:117-130), tingkat kepatuhan wajib pajak biasanya diukur dengan tingkat ketidakpatuhan yang pada umumnya diukur dengan menggunakan tax gap yaitu perbedaan antara pajak yang diterima berdasarkan pelaporan wajib pajak secara sukarela dengan jumlah yang ditentukan oleh pemeriksa pajak.

Menurut Surjoputro dan Widodo (2004:41-45), pada hakikatnya kepatuhan wajib pajak dipengaruhi oleh kondisi sistem pelayanan (tax services) dan sistem penegakan hukum (tax enforcement). Langkah-langkah perbaikan pelayanan dan penegakan hukum diharapkan dapat mendorong meningkatnya kepatuhan wajib pajak. Pelayanan (tax service) yang prima akan mendorong wajib pajak untuk secara sukarela memenuhi seluruh kewajiban perpajakannya. Disisi lain, penegakan hukum (tax enforcement) yang berwibawa akan membuat Wajib Pajak berpikir bahwa mereka akan mendapat sanksi yang berat jika pajak yang tidak mereka laporkan terdeteksi oleh sistem informasi dan administrasi perpajakan serta kemampuan untuk crosschecking informasi dengan instansi lain.

Pengertian kepatuhan Wajib Pajak menurut Nasucha yang dikutip oleh Rahayu (2010:139), menyatakan bahwa kepatuhan wajib pajak dapat didefinisikan dari:

1) Kewajiban wajib pajak dalam mendaftarkan diri;

4) Kepatuhan dalam pembayaran tunggakan.

Sedangkan menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 dalam Devano dan Rahayu (2006:112), menyatakan bahwa kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara. Pengertian wajib pajak menurut Resmi (2009:21) dalam Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 UU No. 28 Tahun 2007, menjelaskan bahwa badan adalah sekumpulan orang dan/atau modal yang merupakan usaha yang meliputi: perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dengan nama dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

b. Jenis-Jenis Kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan wajib pajak menurut Devano dan Rahayu (2006:110) adalah:

1) Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-undang perpajakan, seperti ketepatan waktu pembayaran pajak. Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila wajib pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan Tahunan sebelum atau pada tanggal 31 Maret maka wajib pajak telah memenuhi ketentuan formal, akan tetapi isinya belum tentu memenuhi ketentuan material, yaitu suatu keadaan dimana wajib pajak secara subtantive memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang perpajakan.

5. Sensus Pajak Nasional (SPN)

Sensus Pajak Nasional (SPN) telah resmi digelar pada Tanggal 30 September 2011 lalu oleh Direktorat Jenderal Pajak (DJP). Rencananya program yang digagas oleh Direktur Jenderal Pajak (Dirjen Pajak) Fuad Rahmany ini akan dilaksanakan sampai akhir Tahun 2012. Sensus pajak ini merupakan kegiatan penyisiran dan pencacahan terhadap potensi pajak (wajib pajak dan objek pajak) yang dilakukan oleh DJP dalam rangka ekstensifikasi (menjaring wajib pajak yang belum terdaftar dan objek pajak yang belum dipajaki) serta intensifikasi (optimalisasi pemajakan atas objek pajak yang belum sepenuhnya dipajaki) pada tahun 2011 s.d 2012. Kegiatan sensus pajak ini merupakan perluasan/pengembangan ke arah yang lebih komprehensif dari kegiatan canvassing pajak yang telah dilakukan DJP selama ini. Hal yang melatarbelakangi kegiatan SPN adalah dikarenakannya tingkat kepatuhan masyarakat Indonesia (wajib pajak orang pribadi maupun badan) yang melaporkan SPT masih sangat rendah bila dibandingkan dengan populasi orang pribadi maupun badan usaha.

membayar namun belum optimal, agar membayar sesuai dengan ketentuan. Tentunya yang utama adalah memperluas basis pemajakan (semua lapisan kelompok dan bidang usaha).

Kepatuhan mendaftarkan diri sebagai WP, melaporkan jumlah pajak yang terhutang sesuai dengan keadaan yang sebenarnya dan membayar pajak yang seharusnya terhutang secara tepat waktu, sebenarnya tidak hanya tergantung kepada masalah-masalah teknis saja yang menyangkut metode-metode pemungutan, tata cara pemeriksaan/perhitungan dan sebagainya sebagai perwujudan pelaksanaan Undang-undang pajak dan peraturan-peraturan pelaksanaannya, akan tetapi terutama tergantung dalam sanubari masing-masing WP sampai sejauh mana ia mematuhi Undang-undang pajak.

Kepatuhan sukarela dalam membayar pajak perlu diwujudkan antara lain dengan melakukan proses pemungutan pajak yang mudah, penggunaan atau alokasi penerimaan pajak yang transparan, sehingga diperlukan sosialisasi kepada masyarakat mengenai UU dan peraturan yang terkait, kinerja aparat pajak, agar timbul kepercayaan dari wajib pajak.

Sebagai kegiatan pemerintah dalam pengumpulan data mengenai kewajiban perpajakan merupakan sesuatu yang dipilih oleh pemerintah untuk dilakukan, yang ditetapkan secara jelas dalam peraturan perudang-undangan dan bagaimana tindakan-tindakan tersebut akan dilakukan. Kebijakan perpajakan merupakan sesuatu yang akan dituju, sedangkan Undang-undang perpajakan sebagai sarana untuk mencapai sarana tersebut, dan administrasi perpajakan merupakan sarana mengimplementasikan kebijakan perpajakan dalam bentuk Undang-undang. Oleh karena itu kebijakan tersebut selanjutnya harus ditetapkan dalam bentuk Undang-undang. Adapun dasar hukum Sensus Pajak Nasional antara lain:

a. Undang-undang Nomor 6 tahun 1983 tentang ketentuan umum dan tata cara perpajakan sebagaimana telah diubah terakhir dengan undang-undang Nomor 16 tahun 2009.

b. Undang-undang Nomor 7 tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan undang-undang nomor 36 tahun 2008.

c. Undang-undang Nomor 8 tahun 1983 tentang pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah sebagaimana telah diubah terakhir dengan undang-undang nomor 42 tahun 2009. d. Pasal 19 ayat (3) Undang-undang Nomor 12 tahun 1985 tentang pajak

bumi dan bangunan sebagaimana diubah dengan undang-undnag Nomor 12 tahun 1994.

Sensus pajak dilakukan berdasarkan peraturan menteri keuangan sebagai peraturan dalam pelaksanaan sensus pajak, dalam peraturan tersebut ditentukan mengenai pelaksanaan dan tata cara pelaksanaannya. Peraturan yang dibuat menteri keuangan mengenai sensus pajak diatur dalam peraturan mentri keuangan no 149/PMK.03/2011 tanggal 12 september 2011 tentang pajak nasional. Adapun Peraturan Menteri Keuangan tentang Sensus Pajak Nasional tersebut adalah sebagai berikut:

a. Pasal 1

1) Sensus pajak nasional diselenggarakan melalui kegiatan pendataan objek pajak dalam rangka pengumpulan data perpajakan.

2) Sensus pajak nasional sebagaimana dimaksud pada ayat (1) merupakan salah satu program penggalian potensi perpajakan dalam rangka memperluas basis pajak, pencapaian target penerimaan perpajakan dan pengamanan penerimaan negara.

3) Penyelenggaraan sensus pajak nasional sebagaimana dimaksud pada ayat (1) dilakukan oleh Direktorat Jenderal Pajak dan dapat bekerja sama dengan pihak lain.

b. Pasal 2

1) Penyelenggaraan sensus pajak nasional sebagaimana dimaksud dalam Pasal 1, dilakukan dengan cara mendatangi subjek pajak di lokasi subjek pajak.

3) Lokasi subjek pajak sebagaimana dimaksud pada ayat (1) adalah domisili, tempat tinggal, tempat usaha, atau tempat kedudukan dari subjek pajak.

4) Penyelenggaraan sensus pajak nasional dilakukan di seluruh wilayah Indonesia yang pelaksanaannya dilakukan secara bertahap.

c. Pasal 3

1) Dalam rangka penyelenggaraan sensus pajak nasional sebagaimana dimaksud dalam Pasal 1, Menteri Keuangan membentuk tim sensus pajak nasional yang terdiri dari:

a) Tim pada tingkat pusat,

b) Tim pada tingkat kantor wilayah,

c) Tim pada tingkat kantor pelayanan pajak.

2) Dalam rangka mendukung pelaksanaan tugas tim sebagaimana dimaksud pada ayat (1), Direktur Jenderal Pajak dapat menggunakan tenaga non Pegawai Negeri Sipil Direktorat Jenderal Pajak untuk jangka waktu tertentu.

d. Pasal 4

Data perpajakan yang diperoleh dari hasil penyelenggaraan sensus pajak nasional, ditindaklanjuti sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

e. Pasal 5

f. Pasal 6

Peraturan Menteri Keuangan ini mulai berlaku pada tanggal diundangkan sampai dengan tanggal 31 Desember 2012. Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri Keuangan ini dengan penempatannya dalam Berita Negara Republik Indonesia.

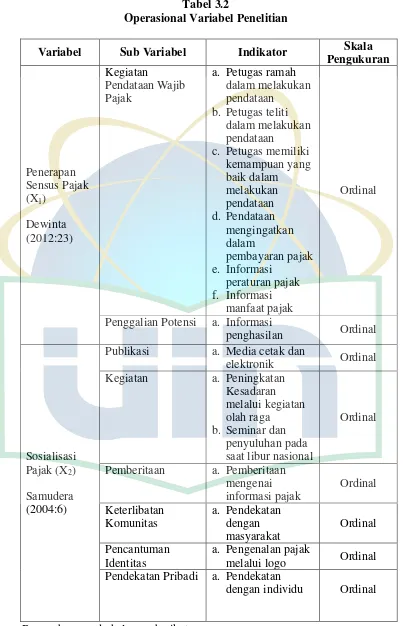

Berdasarkan peraturan perpajakan Dewinta (2012:23) menyatakan bahwa terdapat proses penerapan sensus pajak berdasarkan peraturan mentri keuangan no 149/PMK.03/2011 tanggal 12 september 2011 tentang pajak nasional yaitu:

a. Kegiatan Pendataan Wajib Pajak

Kegiatan pendataan wajib pajak dilakukan oleh pegawai pajak, adapun proses pendataan bagi wajib pajak adalah sebagai berikut:

1) Petugas ramah dalam melakukan pendataan 2) Petugas teliti dalam melakukan pendataan

3) Petugas memiliki kemampuan yang baik dalam melakukan pendataan 4) Pendataan mengingatkan dalam pembayaran pajak

5) Informasi peraturan pajak 6) Informasi manfaat pajak 7) Informasi penghasilan 8) Informasi laporan keuangan b. Penggalian Potensi

Penggalian potensi perpajakan pada kegiatan sensus pajak yang dilakukan pegawai pajak adalah sebagai berikut:

6. Sosialisasi Pajak

a. Pengertian Sosialisasi Pajak

Kegiatan penyuluhan pajak memiliki andil besar dalam mensukseskan sosialisasi pajak keseluruh wajib pajak. Berbagai media diharapkan mampu menggugah kesadaran masyarakat untuk patuh terhadap pajak dan membawa pesan moral terhadap pentingnya pajak bagi negara.

Sedangkan Basamalah (2004:196) “Sosialisasi adalah sebagai suatu proses dimana orang-orang mempelajari sistem nilai, norma dan pola perilaku yang diharapkan oleh kelompok sebagai bentuk transformasi dari orang tersebut sebagai orang luar menjadi organisasi yang efektif”. Menurut Samudera (2004:6) bahwa dalam melakukan sosialisasi perlu adanya strategi dan metode yang tepat yang dapat diaplikasikan dengan baik yaitu: publikasi, kegiatan, pemberitahuan, keterlibatan komunitas, pencantuman identitas, dan pendekatan pribadi. 1) Publikasi

Adalah aktivitas publikasi yang dilakukan melalui media komunikasi, baik media cetak melalui surat kabar, majalah maupun media audiovisual seperti radio ataupun televisi.

2) Kegiatan

momen-momen tertentu. Misalnya: kegiatan olahraga, hari-hari libur nasional, dan lain sebagainya.

3) Pemberitaan

Pemberitaan dalam hal ini mempunyai pengertian khusus yaitu menjadi bahan berita dalam arti positif, sehingga menjadi sarana promosi yang efektif. Pajak dapat disosialisasikan dalam bentuk berita kepada masyarakat, sehingga masyarakat dapat lebih cepat menerima informasi tentang pajak.

4) Keterlibatan komunitas

Melibatkan komunitas pada dasarnya adalah cara untuk mendekatkan institusi pajak dengan masyarakat, dimana iklim budaya Indonesia masih menghendaki adat ketimuran untuk bersilaturrahmi dengan tokoh-tokoh setempat sebelum sebelum istitusi pajak dibuka. 5) Pencantuman identitas

Berkaitan dengan pancantuman logo otoritas pajak pada berbagai media yang ditujukan sebagai sarana promosi.

6) Pendekatan pribadi

umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan.

b. Bentuk Sosialisasi Perpajakan

Kegiatan penyuluhan dan pelayanan pajak memegang peran penting dalam upaya memasyarakatkan pajak sebagai bagian penting dalam kehidupan berbangsa dan bernegara. Negara dalam hal ini memberikan mandat kepada pemerintah untuk menjalankan kewajiban pemungutan pajak kepada masyarakat. Namun proses pemungutan pajak ini tidak mudah tanpa kesadaran dari masyarakat akan pentingnya pajak bagi pembiayaan negara khususnya pembangunan sarana publik. Salah satu faktor yang bisa ditekankan oleh aparat dalam meningkatkan kesadaran dan kepatuhan pajak adalah dengan cara mensosialisasikan peraturan pajak baik itu melalui penyuluhan, seruan moral baik dengan media billboard, baliho, maupun membuka situs peraturan pajak yang setiap saat bisa diakses oleh wajib pajak (Witono, 2008:197).

pajak ke mahasiswa yang dinilai sangat kritis, selain mahasiswa pelajar juga perlu dibekali tentang dasar-dasar pajak melalui acara tax aducation road show, serta memberikan penghargaan terhadap wajib pajak patuh pada setiap Kantor Pelayanan Pajak. Berbagai program tersebut juga ditunjang dengan sarana-sarana yang mengakomodasi harapan masyarakat agar merasa mudah, cepat, dan benar dalam melaksanakan kewajiban perpajakannya. Sosialisasi perpajakan merupakan upaya dari Dirjen Pajak khususnya KPP untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan peraturan dan perundangundangan perpajakan (Hendarsyah, 2009:19).

7. Persepsi Efektifitas Sistem Perpajakan

Seiring dengan meningkatnya kesadaran masyarakat akan membayar pajak, maka diperlukan perubahan atau penyempurnaan dan perbaikan dalam sistem administrasi modern yang berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Intansi Vertikal Direktorat Jenderal Pajak mengenai peningkatan ketertiban administrasi, efektivitas, dan kinerja organisasi instansi vertikal di lingkungan Direktorat Jenderal Pajak yang mencakup semua lini operasi organisasi secara nasional.

Persepsi dapat dinyatakan sebagai suatu proses pengorganisasian, penginteprestasian terhadap stimulus oleh organisasi atau individu sehingga merupakan suatu yang berarti dan merupakan aktifitas integrated dalam diri individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai. Persepsi wajib pajak terhadap kinerja penerimaan pajak dilakukan oleh Karanta,et,al (2000 dalam Suryadi 2006:17).

Hal-hal yang mengindikasikan efektifitas sistem perpajakan dan saat ini dapat dirasakan oleh wajib pajak antara lain (Rahmawati, 2011:5) adalah sebagai berikut:

a. Adanya sistem pelaporan melalui e-SPT dan e-filling wajib pajak dapat melaporkan pajak secara lebih mudah dan cepat.

b. Pembayaran melalui e-banking yang memudahkan wajib pajak dalam melakukan pembayaran dimana dan kapan saja.

c. Penyampaian SPT melalui drop box yang dapat dilakukan di berbagai tempat, tidak harus di KPP tempat wajib pajak terdaftar.

d. Peraturan perpajakan dapat diakses dengan lebih cepat melalui internet tanpa harus menunggu adanya pemberitahuan dari KPP.

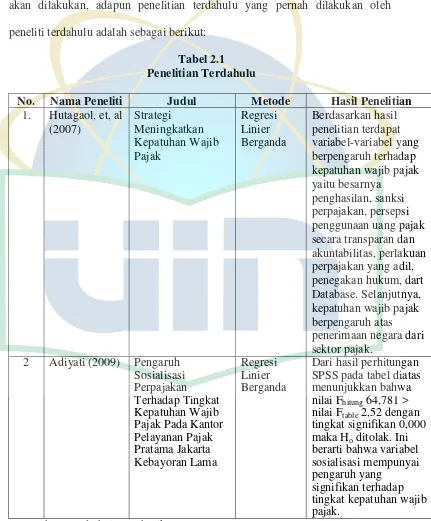

B. Penelitian Terdahulu

Dalam sebuah penelitian bertujuan melakukan suatu analisa berdasarkan teori dan aturan serta penelitian yang dilakukan oleh peneliti terdahulu sebagai pertimbangan dan perbandingan dalam suatu analisis yang akan dilakukan, adapun penelitian terdahulu yang pernah dilakukan oleh peneliti terdahulu adalah sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti Judul Metode Hasil Penelitian

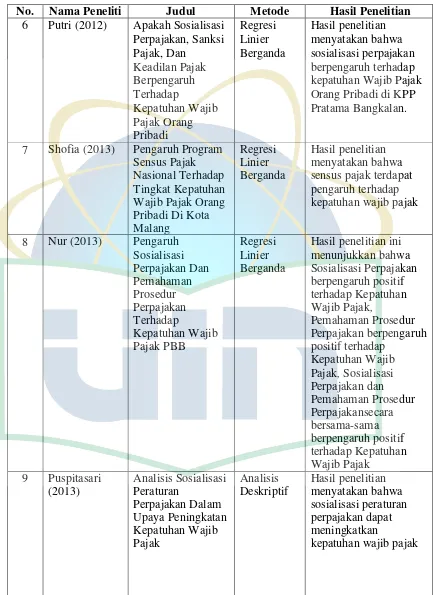

Tabel 2.1 (Lanjutan)

No. Nama Peneliti Judul Metode Hasil Penelitian

Tabel 2.1 (Lanjutan)

No. Nama Peneliti Judul Metode Hasil Penelitian

6 Putri (2012) Apakah Sosialisasi Perpajakan, Sanksi

C. Keterkaitan Penerapan Sensus Pajak, Sosialisasi Pajak dan Persepsi efektifitas sistem perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak 1. Pengaruh Penerapan Sensus Pajak terhadap Tingkat Kepatuhan Wajib

Pajak

Kesadaran dan kepatuhan yang tinggi dari wajib pajak merupakan faktor terpenting dari pelaksanaan sistem tersebut. Dianutnya sistem self assessment membawa misi dan konsekuensi perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance) Kepatuhan memenuhi kewajiban perpajakan secara sukarela merupakan tulang punggung sistem self assessment. Wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut.

Untuk mendukung dan mengevaluasi fungsi administrasi perpajakan, pemerintah mengadakan sensus pajak. Sensus pajak Menurut buku panduan sensus pajak yang dikeluarkan Kemeneterian Keuangan RI, Direktorat Jenderal Pajak, adalah “kegiatan pengumpulan data mengenai kewajiban

perpajakan dalam rangka memperluas wajib pajak dengan mendatangi subjek pajak baik perorangan maupun badan hukum, di seluruh wilayah Indonesia yang dilakukan oleh Direktorat Jenderal Pajak”. Kepatuhan wajib pajak merupakan faktor utama mempengaruhi realisasi penerimaan pajak (Dewi, 2011:23).

Dalam peroses pengukuran kepatuhan pajak ini pemerintah melakukan sensus untuk mengetahui sejauh mana tingkat kepatuhan masyarakat dalam membayar pajak dan pengaruh sensus tersebut terhadap kepatuhan pajak itu sendiri. Adapun ruang lingkup dari penelitian ini adalah membahas variabel bebas sensus pajak dan variabel terikat yaitu kepatuhan pajak serta hubungan dari kedua variabel tersebut.

H1 : Penerapan Sensus Pajak berpengaruh positif terhadap Tingkat

Kepatuhan Wajib Pajak

2. Pengaruh Sosialisasi Pajak terhadap Tingkat Kepatuhan Wajib Pajak Salah satu faktor yang bisa ditekankan oleh aparat dalam meningkatkan kesadaran dan kepatuhan pajak adalah dengan cara mensosialisasikan peraturan pajak baik itu melalui penyuluhan, seruan moral baik dengan media billboard, baliho, maupun membuka situs peraturan pajak yang setiap saat bisa diakses oleh wajib pajak (Witono, 2008:197).

dapat mengakses melalui browsing melalui internet dengan melihat dari berbagai situs pajak seperti: www.pajak.go.id, www.klikpajak.com, www.layananpajak.com, www.infopajak.com, www.pajakku.com dan lain-lain. Sosialisasi perpajakan merupakan upaya dari Dirjen Pajak khususnya KPP untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan peraturan dan perundangundangan perpajakan (Hendarsyah, 2009:19)

Upaya sosialisasi pajak ini dapat berpengaruh untuk menambah jumlah wajib pajak dan dapat menimbulkan kepatuhan dari wajib pajak sehingga secara otomatis penerimaan pajak juga akan meningkat.

H2 : Sosialisai Pajak berpengaruh positif terhadap Tingkat Kepatuhan

Wajib Pajak

3. Pengaruh Persepsi Efektifitas Sistem Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak

Persepsi dapat dinyatakan sebagai suatu proses pengorganisasian, penginteprestasian terhadap stimulus oleh organisasi atau individu sehingga merupakan suatu yang berarti dan merupakan aktifitas integrated dalam diri individu. Sedangkan efektifitas memiliki pengertian suatu pengukuran yang menyatakan seberapa jauh target (kualitas, kuantitas, dan waktu) telah tercapai (Hardiningsih, 2011:5).

ini dilihat dari: kesadaran prosedur yang bermanfaat bagi wajib pajak, kebutuhan bagi wajib pajak, perlakuan yang adil, keahlian aparat dalam mendeteksi kesalahan, serta dalam mengoreksi laporan pajak. Hasil penelitian menyimpulkan bahwa persepsi wajib pajak yang positif dapat mempengaruhi perilaku wajib pajak dalam membayar pajak.

Hal-hal yang mengindikasikan efektifitas sistem perpajakan yang saat ini dapat dirasakan oleh wajib pajak antara lain: (1) Adanya sistem pelaporan melalui e-SPT dan e-filling. Wajib pajak dapat melaporkan pajak secara lebih mudah dan cepat. 2) Pembayaran melalui e-banking yang memudahkan wajib pajak dapat melakukan pembayaran dimana saja dan kapan saja. 3) Penyampaian SPT melalui drop box yang dapat dilakukan di berbagai tempat, tidak harus di KPP tempat wajib pajak terdaftar. 4) Peraturan perpajakan dapat diakses secara lebih cepat melalui internet, tanpa harus menunggu adanya pemberitahuan dari KPP tempat wajib pajak terdatar. 5) Pendaftaran NPWP yang dapat dilakukan secara online melalui eregistration dari website pajak (Widayati dan Nurlis, 2010:24).

dikatakan bahwa persepsi efektifitas sistem perpajakan diduga akan berpengaruh terhadap kemauan membayar pajak. Adapun Hipotesis yang diajukan dalam penelitian ini adalah:

H3 : Persepsi efektifitas sistem perpajakan berpengaruh positif

terhadap Tingkat Kepatuhan Wajib Pajak

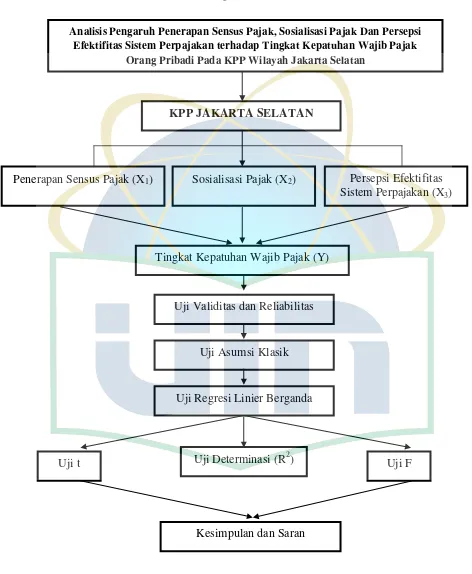

D. Kerangka Pemikiran

Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumber daya yang dimiliki suatu negara, baik berupa hasil kekayaan alam maupun iuran dari masyarakat. Salah satu bentuk iuran masyarakat tersebut adalah pajak.

Gambar 2.2 Kerangka Pemikiran

Analisis Pengaruh Penerapan Sensus Pajak, Sosialisasi Pajak Dan Persepsi Efektifitas Sistem Perpajakan terhadap Tingkat Kepatuhan Wajib Pajak

Orang Pribadi Pada KPP Wilayah Jakarta Selatan

KPP JAKARTA SELATAN

Penerapan Sensus Pajak (X1) Persepsi Efektifitas

Sistem Perpajakan (X3)

Tingkat Kepatuhan Wajib Pajak (Y)

Uji Validitas dan Reliabilitas

Uji Asumsi Klasik

Uji Regresi Linier Berganda

Uji t Uji Determinasi (R2) Uji F

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Pada penelitian ini yang dijadikan tempat penelitian adalah Kantor Pelayanan Pajak (KPP) di Wilayah Jakarta dan penelitian dilakukan pada tahun 2014. Adapun yang akan dibahas terbatas hanya pada seberapa besar pengaruh sensus pajak, sosialisasi pajak dan persepsi efektifitas sistem perpajakan terhadap variabel dependen, yaitu kepatuhan wajib pajak.

Sebagai variabel independen pada penelitian ini adalah yang diberi sensus pajak (X1), sosialisasi pajak (X2) dan persepsi efektifitas sistem perpajakan (X3). Sedangkan variabel dependen pada penelitian ini adalah kepatuhan wajib pajak yang diberi lambang (Y).

B. Metode Penentuan Sampel

Populasi adalah semua nilai baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif, dari pada karakteristik tertentu mengenai sekelompok obyek yang lengkap dan jelas (Usman, 2003:181). Adapun populasi dalam penelitian ini adalah objek pajak yang ada di KPP Jakarta selatan.

dapat memudahkan peneliti dalam pengumpulan sampel yang akan digunakan dalam penelitian ini.

C. Metode Pengumpulan Data

Data-data dalam penelitian ini peneliti dapatkan dengan cara sebagai berikut : 1. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan melalui perpustakaan ataupun buku-buku ilmiah artikel majalah dan koran dan tulisan-tulisan (jurnal) yang berhubungan dengan pembahasan yang dilakukan.

2. Browsing Internet

Internet digunakan untuk mengumpulkan data sekunder dan informasi-informasi tambahan yang menjadi objek penelitian. Dalam pengumpulan data pada penelitian ini digunakan data sekunder yang diperoleh dari website.

3. Metode Dokumentasi

Metode Dokumentasi yang digunakan bagi metode pengumpul data dengan jalan melihat dan mempelajari peraturan-peraturan tentang sensus, dokumen kementerian keuangan direktorat jenderal pajak, buku-buku/literatur, jurnal-jurnal penelitian yang berkaitan penelitian.

4. Metode Kuesioner dan wawancara

usahanya). Teknik wawancara juga dibutuhkan untuk mengimbangi data metode kuesioner agar data yang diperoleh lebih akurat.

D. Metode Analisis Data 1. Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan informasi deskripsi mengenai karakteristik variabel penelitian dan demografi responden. Statistik deskriptif menjelaskan skala jawaban responden pada setiap variabel yang diukur dari nilai rata-rata (mean), standar deviasi, varian, minimum maksimum, kurtosis, dan swekness. Disamping itu juga untuk mengetahui demografi responden yang terdiri dari kategori jenis kelamin, pendidikan, umur (Ghozali, 2009:19).

2. Uji Kualitas Data

Metode analisis data yang digunakan di penelitian ini adalah metode analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS versi 20.0. Analisis ini bertujuan untuk menentukan pengaruh antara variabel penerapan sensus pajak (X1), variabel sosialisasi pajak (X2) dan variabel sunset policy (X3) terhadap variabel tingkat kepatuhan wajib pajak (Y)

a. Uji Validitas

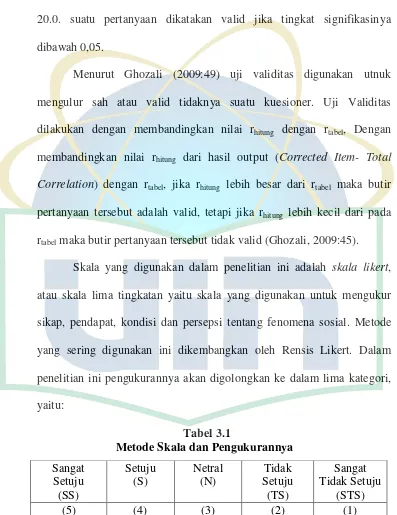

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan Person Correlation yang terdapat dalam program SPSS 20.0. suatu pertanyaan dikatakan valid jika tingkat signifikasinya dibawah 0,05.

Menurut Ghozali (2009:49) uji validitas digunakan utnuk mengulur sah atau valid tidaknya suatu kuesioner. Uji Validitas dilakukan dengan membandingkan nilai rhitung dengan rtabel, Dengan membandingkan nilai rhitung dari hasil output (Corrected Item- Total Correlation) dengan rtabel, jika rhitung lebih besar dari rtabel maka butir pertanyaan tersebut adalah valid, tetapi jika rhitung lebih kecil dari pada rtabel maka butir pertanyaan tersebut tidak valid (Ghozali, 2009:45).

b. Uji Reliabilitas

Reliabilitas menunjuk pada suatu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untuk diinginkan sebagai alat pengumpul data karena instrumen tersebut sudah baik. Instrumen yang tidak baik akan bersifat tendensius mengarahkan responden untuk memilih jawaban-jawaban tertentu. Instrumen yang sudah dapat dipercaya, yang realibel akan menghasilkan data yang dapat dipercaya juga.

Reliabilitas adalah alat ukur untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Uji reliabilitas ini digunakan untuk menguji konsistensi data dalam jangka waktu tertentu, yaitu untuk mengetahui sejauh mana pengukuran yang digunakan dapat dipercaya atau diandalkan. Variabel-variabel tersebut dikatakan cronbach alpha nya memiliki nilai lebih besar 0,60 yang berarti bahwa instrumen tersebut dapat dipergunakan sebagai pengumpul data yng handal yaitu hasil pengukuran relatif koefisien jika dilakukan pengukuran ulang. Uji realibilitas ini bertujuan untuk melihat konsistensi alat ukur yang akan. (Ghozali, 2009:46).

3. Uji Asumsi Klasik

Adapun pengujian yang dilakukan sebagai berikut: a. Uji Normalitas Data

(bebas) mempunyai kontribusi atau tidak. Penelitian yang menggunakan metode yang lebih handal untuk menguji data mempunyai distribusi normal atau tidak yaitu dengan melihat Normal Probability Plot. Model Regresi yang baik adalah data distribusi normal atau mendekati normal, untuk mendeteksi normalitas dapat dilakukan dengan melihat penyebaran data (titik) pada sumbu diagonal grafik. Terdapat dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (uji Kolmogorov – smirnov), adapun penjelasan mengenai uji normalitas data adalah sebagai berikut (Ghozali, 2009:147).

b. Uji Multikolinieritas