Diajukan Untuk Memenuhi Syarat Mata Kuliah Kerja Praktek Program Strata I Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia

Disusun : CICI RAHAYU

21107138

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

LEMBAR PENGESAHAN

TINJAUAN ATAS PROSEDUR PENERIMAAN PENDAPATAN ASLI DAERAH (PAD) PADA DINAS PENDAPATAN DAERAH

KOTA CIMAHI

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Studi Strata 1

Program Studi Akuntansi

Disusun Oleh : CICI RAHAYU

21107138

Bandung, Desember 2009 Menyetujui,

Dosen Pembimbing

Lilis Puspitawati, SE., M. Si. NIP.4127.34.03.008

Pembimbing Perusahaan

Fitri Purbasari, S. STP NIP.010.268.166

Mengetahui,

Ketua Program Studi Akuntansi

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala karunia dan ridhoNya, serta shalawat serta salam kepada Nabi Muhammad SAW, akhirnya penulis dapat menyelesaikan Laporan Kuliah Kerja Praktek (KKP) ini dengan baik.

Penulisan Laporan Kuliah Kerja Praktek (KKP) yang berjudul “Tinjauan Atas Prosedur Penerimaan Pendapatan Asli Daerah Pada Dinas Pendapatan Daerah Kota Cimahi”, ini disusun sebagai salah satu syarat matakuliah dan kelulusan.

Dalam penyusunan Laporan Kuliah Kerja Praktek (KKP) ini, penulis menyadari masih banyak kekurangan karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga Laporan Kuliah Kerja Praktek (KKP) ini dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia. 2. Hj. Prof. Dr. Umi Narimawati, Dra.,SE. ,M.Si, Selaku Dekan Fakultas

Ekonomi Universita Komputer Indonesia.

3. Ibu Sri Dewi Angadini, SE,. M.Si, Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universita Komputer Indonesia.

4. Ibu Lilis Puspitawati, SE., M. Si Selaku Dosen Pembimbing yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga laporan ini dapat selesai.

5. Ibu Ony Widilestariningtyas, SE.,M.Si, Selaku Dosen Wali kelas Ak 3.

6. Bapak H. M Suryadi, SH., Selaku Kepala Dinas Pendapatan Daerah Kota Cimahi.

7. Bapak H. Yayan Mulyan, SE., Selaku Sekretaris Dinas Pendapatan Daerah Kota Cimahi.

8. Bapak E. Djuarna, SE., selaku Kepala Bag. Keuangan dan Kepegawaian yang telah membantu, meluangkan waktu dan memberi informasi.

9. Ibu Fitri Purbasari, S. STP Selaku Pembimbing, Pak Odi, Ibu Lena, Ibu Tutu, Ibu Imas, Ibu Nur, Ibu Ambar, Pak Heri, Pak Deden, Pak Asep, dan Pak Ero yang telah meluangkan waktunya untuk membantu penulisan dalam memberikan data, informasi, serta pengarahan dalam penyusunan laporan ini serta seluruh Staf dan Karyawan Dinas Pendapatan Daerah Kota Cimahi. 10. Keluarga tercinta yang telah memberikan doa dan dukungan baik secara moril

maupun materil serta cinta kasih yang tiada henti yang diberikan kepada penulis untuk keberhasilan penulis, serta teh Lilis terimakasih atas segala bantuannya, arahan, perhatian, dan tumpangannya.

11. Untuk Bassit terimakasih atas waktu, candaan, dan kasih sayang yang telah diberikan sehingga penulis dapat menyelesaikan penulisan ini.

12. Sahabat-sahabatku Tina, Yuyu, Ika, Freez, Utin, dan Rini terimakasih atas bantuan, tumpangan, dukungan, serta memberikan semangat dalam penulisan laporan ini, serta teman-teman Akuntansi Angkatan 2007 khususnya kelas AK-3, terima kasih atas kebersamaannya.

13. Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan KKP ini.

membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis mendapatkan balasan yang setimpal dari Allah SWT, Amien.

Bandung, Desember 2009 Penulis

Cici Rahayu NIP. 2.11.07.138

DAFTAR ISI

Hal LEMBAR PENGESAHAN

KATA PENGANTAR... i DAFTAR ISI... iv DAFTAR TABEL... vi

DAFTAR LAMPIRAN... vii

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek... 1 1.2 Maksud dan Tujuan Kerja Praktek... 2 1.3 Kegunaan Kerja Praktek... 3 1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja

Praktek... 3 1.5 Lokasi dan Waktu Kerja Praktek... 5

BAB II GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Dinas Pendapatan Daerah Kota Cimahi... 7 2.1.1 Visi Dinas Pendapatan Daerah Kota Cimahi... 9 2.1.2 Misi Dinas Pendapatan Daerah Kota Cimahi... 10 2.2 Struktur Organisasi Dinas Pendapatan Daerah Kota

Cimahi... 10 2.3 Deskripsi Jabatan Dinas Pendapatan Daerah Kota Cimahi.... 11 2.4 Aspek Kegiatan Perusahaan... 17

BAB III PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek... 19 3.2 Teknik Pelaksanaan Kerja Praktek... 19 3.3 Pembahasan Kerja Praktek... 21

Pada Dinas Pendapatan Daerah Kota Cimahi... 26

3.3.3 Prosedur Penerimaan Pendapatan Asli Daerah Pada Dinas Pendapatan Daerah Kota Cimahi... 28

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 32

4.2 Saran... 32

DAFTAR PUSTAKA... 34

LAMPIRAN-LAMPIRAN... 35

DAFTAR RIWAYAT HIDUP... 51

DAFTAR TABEL Hal Tabel 1.1 Daftar Hadir Kerja Praktek... 6

DAFTAR LAMPIRAN

Hal

Lampiran I Surat Permohonan Kerja Praktek... 35

Lampiran II Surat Pemberitahuan Kerja Praktek dari Pemerintah Daerah Kota Cimahi... 36

Lampiran III Surat Pemberitahuan Kerja Praktek dari Dinas Pendapatan Daerah Kota Cimahi... 37

Lampiran IV Berita Acara Bimbingan Kerja Praktek... 38

Lampiran V Daftar Kehadiran Kerja Praktek... 39

Lampiran VI Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan/ Instansi... 40

Lampiran VII Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen Pembimbing... 41

Lampiran VIII Struktur Organisasi Dinas Pendapatan Daerah Kota Cimahi.. 42

Lampiran IX Flowchart Penerimaan Kas Dengan Uang Tunai... 43

Lampiran X Flowchart Penerimaan Kas Dengan Giro/Cek... 44

Lampiran IX Surat Ketetapan Pajak Daerah (SKPD) ... 45

Lampiran X Tanda Bukti Pembayaran (TBP)... 46

Lampiran XI Surat Tanda Setoran (STS)... 47

Lampiran XII Kwitansi/Nota Kredit Penyetoran dari Bank Jabar... 48

Lampiran XIII Laporan Realisasi Penerimaan Kas Mingguan... 49

1.1 Latar Belakang Kerja praktek

Perubahan pada sistem pemerintahan dari sentralisasi ke desentralisasi mendorong perlunya perbaikan dalam pengelolaan dan pertanggungjawaban, maka pemerintah pusat memberikan kewenangan yang lebih besar kepada pemerintah daerah melalui pelaksanaan otonomi daerah dan pelimpahan kewenangan dalam suatu proses desentralisasi. Tujuannya tidak lain untuk memberikan kemakmuran yang sebesar-besarnya bagi daerah itu sendiri.

Sejalan dengan kewenangan tersebut, pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan didaerahnya. Guna memperlancar pembangunan daerah tersebut maka diperlukan suatu dana yang berasal dari Pendapatan Asli Daerah yaitu dari penerimaan pajak daerah karena salah satu faktor yang sangat menentukan kesuksesan penyelenggaraan pemerintah daerah adalah faktor keuangan yang merupakan tulang punggung bagi terselenggaranya kegiatan pemerintahan daerah.

Dengan demikian salah satu ciri dari suatu daerah otonom adalah terletak pada kemampuan self supportingnya dalam bidang keuangan. Karena itu Dinas Pendapatan Daerah Kota Cimahi yang merupakan salah satu sarana yang mengelola Pendapatan Asli Daerah berupaya menjaga keuangan daerah demi mewujudkan tujuan pemerintah untuk mensejahterakan rakyatnya.

2

Untuk menjaga keuangan tersebut khususnya dalam penerimaan Pendapatan Asli Daerah diperlukan suatu prosedur agar dapat mempermudah dalam pencatatan, penggolongan dan pengklasifikasian transaksi penerimaan yang terjadi serta agar terhindar dari penyelewengan atau penyalahgunaan. Selain itu penerimaan dalam hal ini adalah uang yang mempunyai sifat mudah dipindahtangankan dan tidak dapat dibuktikan pemiliknya akan mudah disalahgunakan.

Melihat kondisi penerimaan yang demikian beresiko, maka sangat penting untuk dibuatkan suatu prosedur dalam penerimaan Pendapatan Asli Daerah. Untuk menghindari penyelewengan-penyelewengan pada pelaksanaan penerimaan Pendapatan Asli Daerah maka diperlukan prosedur penerimaan yang tepat dan baik, mengingat pentingnya masalah tersebut maka dalam membuat laporan kerja praktek ini penulis tertarik untuk mengangkat judul : “TINJAUAN ATAS PROSEDUR PENERIMAAN PENDAPATAN ASLI DAERAH PADA DINAS PENDAPATAN DAERAH KOTA CIMAHI”.

1.2 Maksud dan Tujuan Kerja Praktek

Adapun maksud yang ingin dicapai dalam pembuatan Laporan Kerja Praktek ini adalah untuk mengetahui lebih lanjut mengenai Prosedur Penerimaan Kas pada Dinas Pendapatan Daerah Kota Cimahi. Sedangkan tujuan dari Kerja Praktek ini adalah :

2. Untuk mengetahui kebijakan-kebijakan dalam penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kota Cimahi.

3. Untuk mengetahui prosedur penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kota Cimahi.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan dari hasil kerja praktek ini diantaranya adalah sebagai berikut :

1. Bagi Penulis

Menambah wawasan dan pengetahuan terhadap akuntansi khususnya prosedur penerimaan kas pada Dinas Pendapatan Daerah Kota Cimahi. 2. Bagi Perusahaan

Sebagai bahan masukan tentang prosedur penerimaan kas pada Dinas Pendapatan Kota Cimahi.

3. Bagi Pihak Lain

Memberikan sumbangan pemikiran dan sebagai bahan referensi atau masukan tambahan bagi yang membutuhkan dan sebagai saran untuk penelitian yang berhubungan dengan penulisan ini.

1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja Praktek

Metode yang digunakan dalam pelaksanaan laporan ini adalah metode Block Release, yaitu metode pelaksanaan kuliah kerja praktek dalam satu periode tertentu. Adapun teknik pengumpulan data yang digunakan penulis adalah sebagai berikut :

1. Studi Lapangan

4

Pendapatan Daerah Kota Cimahi, yaitu dilakukan dengan cara sebagai berikut:

a) Observasi (Pengamatan Langsung)

Pengumpulan data dengan pengamatan sebagaimana Moh. Nazir menyebutkan bahwa :

“Cara pengambilan data dengan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut”.

(2003:175) Observasi dilakukan di Dinas Pendapatan Daerah Kota Cimahi.

b) Wawancara

Menurut Irawan Soehartono, pengumpulan data dengan cara wawancara adalah :

“Wawancara adalah pengumpulan data dengan mengajukan pertanyaan secara langsung oleh pewawancara (pengumpul data) kepada responden dan jawaban-jawaban responden dicatat atau direkam dengan alat perekam (tape recorder)”.

(2004:67) Wawancara dilakukan dengan pegawai negeri sipil di Dinas Pendapatan Daerah Kota Cimahi.

2. Studi Kepustakaan

Studi kepustakaan adalah teknik pengumpulan data yang dilakukan dengan cara membaca literature dan buku-buku yang berkaitan dengan materi yang dibahas.

Menurut Moh. Nazir, studi kepustakaan adalah :

“Mengadakan studi literature yang telah ada, mencari sumber data sekunder yang akan mendukung penelitian untuk mengetahui sampai kemana ilmu yang berhubungan dengan penelitian yang berkembang”.

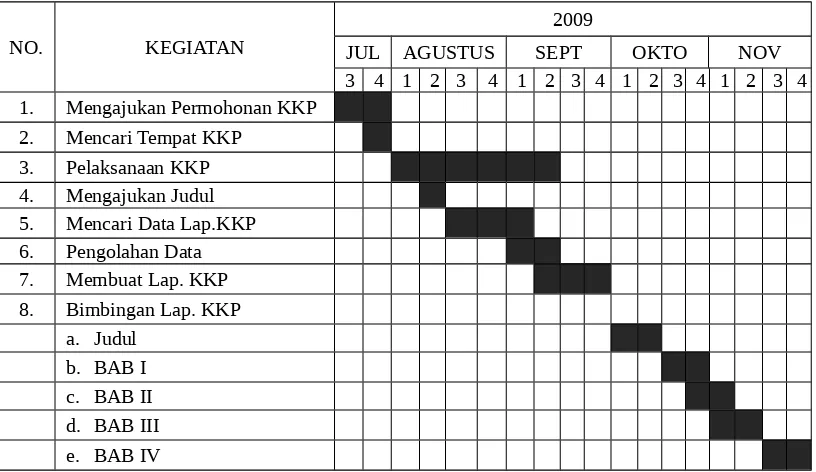

(2003:93) 1.5 Lokasi dan Jadwal KKP

Pelaksana Kuliah Kerja Praktek ini berlangsung mulai 3 Agustus sampai 12 September 2009.

Senin – Jumat 08.00 – selesai

[image:13.595.109.517.444.680.2]Sabtu Libur

Tabel 1.1

Jadwal Kegiatan Dalam Penulisan Lap. KKP

NO. KEGIATAN

2009

JUL AGUSTUS SEPT OKTO NOV

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Mengajukan Permohonan KKP

2. Mencari Tempat KKP 3. Pelaksanaan KKP 4. Mengajukan Judul 5. Mencari Data Lap.KKP 6. Pengolahan Data 7. Membuat Lap. KKP 8. Bimbingan Lap. KKP

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Dinas Pendapatan Daerah Kota Cimahi

Daerah Cimahi adalah daerah yang mempunyai pertumbuhan ekonomi yang cukup pesat. Hal ini didukung oleh potensi alam, keadaan wilayah, topografi dan merupakan pintu gerbang sebelah barat menuju Kota Bandung yang notabene sebagai Ibu Kota Provinsi Jawa Barat.

Terbentuknya Dinas Pendapatan Daerah Kota Cimahi tak lepas dari sejarah terbentuknya Kota Cimahi. Berdasarkan Peraturan Pemerintah Nomor 29 tahun 1945 Cimahi yang awalnya hanya sebuah kecamatan berubah status menjadi Kota Administratif Cimahi yang terdiri dari 3 (tiga) Kecamatan yaitu Kecamatan Cimahi Utara, Kecamatan Cimahi Tengah, dan Kecamatan Cimahi Selatan. Instansi pelaksana pendapatan adalah Suku Dinas Pendapatan yang selanjutnya berubah status menjadi Cabang Dinas Pendapatan Daerah Kota Cimahi. Pada saat Cimahi menjadi Kota berdasarkan Undang-undang RI No. 9 Tahun 2001 Cabang Dinas Pendapatan Daerah berubah status menjadi Dinas Pendapatan Daerah Kota Cimahi.

Sejalan dengan Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-undang RI Nomor 43 Tahun 2000 tentang Sistem dan Prosedur Administrasi menyatakan bahwa wilayah daerah merupakan daerah otonom yang harus berupaya semaksimal mungkin untuk mengatur, mengelola,

dan membiayai pembangunan rumah tangganya sendiri di daerahnya masing-masing.

Untuk menyelenggarakan urusan rumah tangga yang sebaik-baiknya kepala daerah diberi wewenang mengelola sumber-sumber keuangan yang telah ditentukan, disamping kewenangan untuk menggali sumber keuanganya sendiri berdasarkan peraturan perundang-undangan yang berlaku.

Hal ini jelas bahwa daerah harus berupaya semaksimal mungkin menggali sumber-sumber pendapatan dari potensi daerahnya terutama dari sector Pajak Daerah, Retribusi Daerah dan Penerimaan Pendapatan Lainnya yang sah. Program pembangunan harus benar-benar direncanakan sematang mungkin demi pembangunan yang berkelanjutan. Program jangka pendek, jangka menengah, dan jangka panjang harus mempunyai keterkaitan erat demi masa depan yang sesuai dengan kebutuhan zaman masa kini maupun masa yang akan datang. Perencanaan daerah yang akan dilaksanakan, agar ke depan pembangunan tidak tumpang tindih karena salahnya perencanaan sekarang.

Kota Cimahi sebagai Daerah Otonom berdiri pada 17 Oktober 2001 berdasarkan Undang-undang RI No. 9 Tahun 2001 tentang Pembentukan Kota Ciamahi. Sebagai kota baru, Cimahi berusaha semaksimal mungkin untuk memenuhi/mencukupi kebutuhan dan memaksimalkan pendapatan sebagai konsekuensi diberlakukan otonomi.

8

setiap pelaksanaan kegiatan tetap konsisten dan produktif dalam melaksanakan tugas yang diembannya.

2.1.1 Visi Dinas Pendapatan Daerah Kota Cimahi

Visi adalah pandangan jauh kedepan, kemana dan bagaimana instansi pemerintah harus dibawa dan berkarya agar tetap konsisten dan dapat eksis, antisipatif, inovatif serta produktif.

Dengan pernyataan visi tersebut maka ditetapkan Visi Dinas Pendapatan Daerak Kota Cimahi yaitu :

“Dengan Iman dan Takwa menuju Dinas Pendapatan yang Profesional, Tangguh dan Produktif”.

Adapun makna dari Visi tersebut maka ditetapkan diatas adalah :

1. Dalam melaksanakan tugas pokok dan fungsi Dinas Pendapatan Daerah Kota Cimahi selalu dilandasi Keikhlasan dan Berpegang teguh pada Keimanan dan Ketakwaan kepada Tuhan Yang Maha Esa.

2.1.2 Misi Dinas Pendapatan Daerah Kota Cimahi

Misi adalah sesuatu yang harus diemban atau dilaksanakan oleh Dinas Pendapatan Daerah Kota Cimahi, sesuai visi yang diterapkan, agar tujuan organisasi dapat terlaksana dan berhasil dengan baik.

Dengan pernyataan misi tersebut, diharapkan seluruh pegawai dan pihak berkepentingan dapat mengenal Dinas Pendapatan Daerah Kota Cimahi, dan mengetahui peran dan program-programnya serta hasil yang diperoleh di waktu-waktu yang akan datang. Misi Dinas Pendapatan Daerah Kota Cimahi adalah :

1. Meningkatkan potensi Pendapatan Asli Daerah (PAD) dan penerimaan daerah lainnya berdasarkan potensi yang ada.

2. Meningkatkan kualitas pelayanan dibidang pengelolaan PAD. 3. Meningkatkan sarana dan prasarana pendukung kelancaran tugas.

2.2 Struktur Organisasi Dinas Pendapatan Daerah Kota Cimahi

10

2.3 Deskripsi Jabatan Dinas Pendapatan Daerah Kota Cimahi

Untuk menunjang Program Kerja tersebut Dinas Pendapatan Kota Cimahi melaksanakan Tugas Pokok Seksi sebagai berikut :

1. Kepala Dinas

Untuk melaksanakan tugas pokok, maka Kepala Dinas Pendapatan mempunyai fungsi :

.a Perumusan kebijakan teknis di bidang Perencanaan, Pajak Daerah, Pendapatan Bukan Pajak Daerah.

.b Pelaksanaan pemungutan Pajak Daerah.

.c Pelaksanaan koordinasi berkaitan rencana penerimaan Pajak Daerah dan Pendapatan Bukan Pajak Daerah dengan Instansi terkait. .d Pengawasan, pengendalian dan monitoring atas pemungutan Pajak

Daerah.

.e Pelaksanaan Evaluasi Pendapatan Daerah secara keseluruhan. .f Pembinaan, evaluasi dan Laporan Kegiatan Dinas.

.g Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan fungsinya.

2. Sekretaris

Untuk melaksanakan tugas pokok, maka Bagian Sekretariat mempunyai fungsi :

b. Pengelolaan administrasi umum dan perlengkapan, keuangan dan kepegawaian.

c. Pengkoordinasian penyelenggaraan tugas-tugas bidang. Dalam melaksanakan fungsi tersebut, Sekretaris dibantu oleh : a. Sub Bagian Keuangan dan Kepegawaian

Untuk melaksanakan tugas pokok maka Sub Bagian Keuangan dan Kepegawaian mempunyai fungsi :

Penyusunan rencana dan program pengelolaan administrasi keuangan dan kepegawaian Dinas Pendapatan.

Pengelolaan administrasi keuangan meliputi penyusunan rencana, pemrosesan, pengusulan dan pengelolaan anggaran.

Pengkoordinasian, pengendalian dan penyusunan Laporan Keuangan.

Pelaksanaan administrasi kepegawaian meliputi penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan pengelolaan data mutasi, pembinaan, disiplin pengembangan, diklat pegawai dan kesejahteraan pegawai.

b. Sub Bagian Umum dan Perlengkapan

Untuk melaksanakan tugas pokok, maka Sub Bagian Umum dan Perlengkapan mempunyai fungsi :

12

Pengelolaan administrasi umum dan perlengkapan meliputi pengelolaan tata usaha, naskah dinas, kearsipan dinas, rumah tangga dinas dan perlengkapan.

3. Bidang Perencanaan dan Pengendalian Operasional

Untuk melaksanakan tugas pokok maka Bidang Perencanaan dan Pengendalian Operasional mempunyai fungsi :

a. Penyusunan Rencana Kerja Bidang Perencanaan dan Pengendalian Operasional.

b. Pelaksanaan koordinasi penyusunan program Dinas Pendapatan.

c. Pelaksanaan koordinasi Rencana Penerimaan Pajak Daerah dan Pendapatan Bukan Pajak Daerah.

d. Pelaksanaan Evaluasi dan Pelaporan, Pembinaan Pengendalian Operasional Pendapatan.

e. Penyusunan konsep kebijakan teknis di bidang pendapatan daerah.

Dalam melaksanakan tugas pokok, maka Bidang Perencanaan dan Pengendalian Operasional dibantu oleh :

a. Seksi Perencanaan dan Pelaporan

Untuk melaksanaan tugas pokok, maka Seksi Perencanaan dan Pelaporan mempunyai fungsi:

Penyusunan perencanaan kegiatan Bidang Perencanaan Pengendalian dan Oprasional.

Pelaksanaan koordinasi rencana target pendapatan dan evaluasi pendapatan.

Pelaksanaan evaluasi dan pelaporan.

Penyusunan konsep program Dinas Pendapatan. b. Seksi Pengendalian Operasional

Untuk melaksanakan tugas pokok, maka Seksi Pengendalian mempunyai fungsi :

Penyusunan Program dan Kegiatan Pengendalian Operasional.

Pengawasan dan Pengendalian Operasional Bidang Perencanaan., Pengendalian dan Operasional serta Pendapatan Lainnya.

Pembinaan dan Penyuluhan Pajak Daerah dan Retribusi Daerah.

4. Bidang Pajak Daerah

Untuk melaksanakan tugas pokok, maka Bidang Pajak Daerah mempunyai fungsi :

Penyusunan rencana Bidang Pajak Daerah.

Pengelolaan Administrasi Pajak Daerah.

14

Dalam melaksanakan tugas tersebut pada ayat (2) pasal 11, Bidang Pajak Daerah dibantu oleh :

a. Seksi Pendataan dan Penagihan

Untuk melaksanakan tugas pokok, maka Seksi Pendataan dan Penagihan mempunyai fungsi :

Penyusunan Program dan Kegiatan Pengelolaan, Pendaftaran, Pendataan dan Penagihan Pajak Daerah.

Pelaksanaan administrasi Pajak Daerah. b. Seksi Penetapan dan Pembukuan

Untuk melaksanakan tugas pokok, maka Seksi Penetapan dan Pembukuan mempunyai fungsi :

Penyusunan Program dan Kegiatan pengelolaan, penetapan, dan pembukuan Pajak Daerah.

Pelaksanaan penetapan dan pembukuan Pajak Daerah.

Pelaksanaan Administrasi Penetapan Pajak Daerah dan Pembukuan Pajak Daerah dan Retribusi Daerah.

5. Bidang Dana Perimbangan

Untuk melaksanakan tugas pokok, maka Bidang Dana Perimbangan mempunyai fungsi :

b. Pengelolaan Pajak Bumi dan Bangunan Perkotaan dan Bagi Hasil Pajak dan Bukan Pajak.

c. Pengendalian, Evaluasi data pelaporan PBB Perkotaan dan Bagi Hasil Pajak dan Bukan Pajak.

d. Pengkoordinasian kegiatan pemungutan PBB Perkotaan dan Realisasi Bagi Hasil Pajak dan Bukan Pajak.

Dalam melaksanakan tugas, Bidang Dana Perimbangan dibantu oleh : a. Seksi Pajak Bumi dan Bangunan

Untuk melaksanakan tugas pokok, maka Seksi Pajak Bumi dan Bangunan mempunyai fungsi :

Penyusunan Program dan Kegiatan Penyuluhan Pajak Bumi dan Bangunan.

Pelaksanaan Penyerahan SPPT PBB.

Pengkoordinasian pemungutan PBB dan Penyelesaian terhadap keberatan.

b. Seksi Dana Bagi Hasil

Untuk melaksanakan tugas pokok, maka Seksi Dana Bagi Hasil mempunyai fungsi:

Penyusunan Program dan Kegiatan Pengelolaan Dana Bagi Hasil Pajak dan Bukan Pajak.

16

6. Kelompok Jabatan Fungsional

a. Mengadakan Penyuluhan Pajak Daerah, Retribusi Daerah dan Pendapatan Lain-lain.

b. Mengadakan Pemeriksaan Pajak Daerah, Retribusi Daerah dan Pendapatan Lain-lain.

c. Juru Sita Pajak Daerah. d. Arsiparis dan Pustakawan.

7. Sumber Daya Manusia

Sebagai Dinas Teknis di Pemerintah Kota Cimahi dalam bidang Pendapatan Daerah, diperlukan sumber daya manusia yang handal dan professional sebagai penunjang pelaksanaan tugas pokok tersebut.

2.4 Aspek Kegiatan Perusahaan

Tugas pokok Dinas Pendapatan Daerah Kota Cimahi adalah dalam bidang pengelolaan penerimaan pajak secara langsung maupun tidak langsung untuk meningkatkan kesejahteraan masyarakat yang mencakup pelayanan umum.

Dalam melaksanakan tugas pokok tersebut Dinas Pendapatan Daerah Kota Cimahi menyelenggarakan fungsi-fungsi sebagai berikut :

1. Mengelola penerimaan kas yang berasal dari Pendapatan Asli Daerah yang terdiri dari pajak daerah dan retribusi daerah, Dana Perimbangan serta Lain-lain Pendapatan Yang Sah.

3. Menyiapkan, menyerahkan, menerima dan memeriksa kelengkapan formulir pendaftaran.

4. Kegiatan penetapan yaitu dengan proses perhitungan penetapan pajak daerah dan retribusi daerah.

5. Kegiatan penyetoran dilakukan melalui pemegang kas pembantu (BKP). 6. Kegiatan angsuran dan penundaan pembayaran dilakukan dengan

mengadakan penelitian, membuat surat pernyataan, membuat surat persetujuan dan menyerahkan kepada wajib pajak.

7. Kegiatan yang dilaksanakan dalam keberatan dan banding yang disajikan terhadap materi atau isi dari ketetapan dengan membuat perhitungan yang seharusnya dibayar menurut perhitungan wajib pajak.

8. Kegiatan penagihan dengan membuat, membatalkan, menerbitkan, menyerahkan surat perintah penagihan seketika dan sekaligus.

9. Kegiatan pembetulan, pembatalan, pengurangan ketetapan dan penghapusan atau pengurangan, sanksi administrasi.

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kuliah kerja praktek yang dilaksanakan selama satu bulan yaitu penulis ditempatkan di bagian Keuangan dan Kepegawaian Dinas Pendapatan Daerah Kota Cimahi. Dalam pelaksanaan tersebut bidang kajian yang diambil penulis adalah Prosedur Penerimaan Pendapatan Asli Daerah, karena prosedur penerimaan dirasakan sangan penting dan berperan dalam melaksanakan kegiatan operasional perusahaan sehari-hari yang dapat membantu perusahaan dalam hal pengawasan terhadap kegiatan perusahaannya yang berkaitan dengan alur keluar masuknya kas dan dapat mempermudah dalam pencatatan, penggolongan dan pengklasifikasian transaksi kas yang terjadi, sehingga perusahaan dapat berjalan dengan baik dan efisien. Pelaksanaan kuliah kerja praktek pada bagian keuangan dan kepegawaian penulis dibimbing oleh Ibu Fitri Purbasari, S. STP serta staf Dinas Pendapatan Daerah Kota Cimahi.

3.2 Teknis Pelaksanaan Kerja Praktek

Teknik pelaksanaan kuliah kerja praktek pada bagian keuangan dan kepegawaian memiliki fungsi untuk menyusun rencana dan program pengelolaan administrasi keuangan dan kepegawaian Dinas Pendapatan Daerah Kota Cimahi, mengelola administrasi keuangan meliputi penyusunan rencana, pemrosesan, pengusulan dan pengelolaan anggaran, mengkoordinasi, mengendalikan dan

menyusun Laporan Keuangan, melaksanakan administrasi kepegawaian meliputi penyusunan rencana, penyusunan bahan, pemrosesan, pengusulan dan pengelolaan data mutasi, pembinaan, disiplin pengembangan, diklat pegawai dan kesejahteraan pegawai. Selama penulis melakukan kuliah kerja praktek, kegiatan yang dilakukan adalah sebagai berikut :

1. Mendengarkan pengarahan dari Bapak E. Djuarna, SE mengenai tata cara pelaksanaan kuliah kerja praktek, gambaran umum Dinas Pendapatan Daerah Kota Cimahi, dan prosedur penerimaan kas.

2. Wawancara dengan pembimbing dan Staf Dinas Pendapatan Daerah Kota Cimahi mengenai prosedur penerimaan kas.

3. Mengambil data pada Dinas Pendapatan Daerah Kota Cimahi mengenai prosedur penerimaan Pendapatan Asli Daerah. Seperti penerimaan pajak. Data tersebut diambil untuk bahan laporan kuliah kerja praktek.

4. Membuat TBP (Tanda Bukti Pembayaran) dan STS (Surat Tanda Setor). 5. Mengotorisasi dan mengarsipkan TBP (Tanda Bukti Pembayaran) dan STS

(Surat Tanda Setor).

6. Mencatat daftar penerimaan uang harian kedalam jurnal dan memposting jurnal penerimaan kas ke buku besar.

7. Mengentry data STS (Surat Tanda Setor) atau penerimaan kas ke komputer.

3.3 Pembahasan Kerja Praktek

3.3.1 Sumber Penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kota Cimahi

Pengertian Penerimaan menurut Baldric Siregar dan Bonni Siregar dalam bukunya Akuntansi Pemerintahan dengan Sistem Dana :

20

(2001 : 15) Pendapatan Asli Daerah menurut Ketentuan Umum Undang-undang No. 33 Tahun 2004 Pasal 1 poin 18 adalah :

“Pendapatan Asli Daerah adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”

Sumber penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kota Cimahi berdasarkan Pasal 157 Undang-undang Nomor. 32 Tahun 2004 tentang Pemerintah Daerah, sumber Pendapatan Asli Daerah tersebut dibagi menjadi dua, yaitu :

1. Hasil Pajak Daerah

Salah satu sumber Pendapatan Asli Daerah berasal dari Pajak Daerah. Pengenaan Pajak Daerah di Kota Cimahi berdasarkan Undang-undang Nomor. 34 tahun 2000 tentang Perubahan atas Undang-undang Nomor. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Pajak Daerah adalah iuran wajib pajak yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Pajak Daerah terdiri dari:

a. Pajak Hotel

dan atau badan hokum kepada hotel, untuk suatu pelayanan. Tarif pajak ditetapkan 10%.

b. Pajak Restoran

Pajak Restoran ini yaitu Rumah Makan. Dasar pengenaan Pajak Restoran adalah jumlah pembayaran yang dibayarkan oleh orang dan atau badan hukum kepada restoran untuk suatu pelayanan. Tarif pajak ditetapkan 10%.

c. Pajak Hiburan dan Pajak Tontonan

Pajak Hiburan ini dibagi menjadi empat yaitu Tontonan Film/Bioskop, Pagelaran Kesenian/Musik/Tari/Busana, Permainan Ketangkasan, dan Kolam Renang. Dasar pengenaan Pajak Hiburan dan Pajak Tontonan adalah jumlah pembayaran atau yang seharusnya dibayar untuk menonton dan menikmati hiburan. Tarif pajak ditetapkan untuk setiap jenis hiburan adalah Pertunjukan Film Bioskop ditetapkan 10% s.d 20%, Pertunjukan Kesenian ditetapkan 10%, dan Pertunjukan Pagelaran Musik dan Tari 25%.

d. Pajak Reklame

Pajak Reklame ini dibagi menjadi tiga yaitu Reklame Papan/ Billboard/ Videotron/ Megatron, Reklame Kain, dan reklame Melekat/ Stiker. Dasar pengenaan Pajak Reklame adalah Nilai Jual Sewa Reklame. Nilai Sewa Reklame dihitung berdasarkan pemasangan, lama pemasangan, nilai strategis, lokasi, jenis reklame, ukuran reklame, dan bentuk dasar reklame. Tarif pajak dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. e. Pajak Penerangan Jalan

22

Penerangan Jalan adalah Nilai Jual Tenaga Listrik. Harga satuan listrik ditetapkan oleh kepala daerah dengan berpedoman kepada harga satuan listrik yang berlaku di wilayah daerah. Tarif pajak ditetapkan Penggunaan tenaga listrik yang berasal dari PLN bukan untuk industri besar 3%, Penggunaan tenaga listrik yang berasal dari PLN untuk industri besra sebesar 8,3% dan industri kecil sebesar 10%, Penggunaan tenaga listrik yang berasal dari bukan PLN untuk industri sebesar 7% dan non industri 6%.

f. Pajak Parkir

Dasar pengenaan pajak parkir adalah jumlah penerimaan jasa parkir atau jumlah yang seharusnya dibayar atas sewa fasilitas parkir. Tarif pajak ditetapkan 20% dari jumlah penerimaan jasa parkir.

2. Hasil Retribusi Daerah

Retribusi daerah dikenakan hanya kepada orang yang menikmati pelayanan yang diberikan. Dengan kata lain, dalam retribusi terjadi kontra prestasi (balas jasa) secara langsung. Misalnya, jika kita memarkir mobil, maka kita membayar retribusi parkir. Jika kita angkutan umum masuk terminal, maka mereka harus membayar retribusi terminal. Jenis-jenis retribusi diklasifikasikan ke dalam 3 (tiga) golongan, yaitu:

a. Retribusi Jasa Umum

Retribusi pelayanan kesehatan

Retribusi Pelayanan Persampahan/ Kebersihan

Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

Retribusi Parkir di Tepi Jalan Umum

Retribusi Pasar

Retribusi Pengujian Kendaraan Bermotor

Retribusi kendaraan tidak bermotor

Retribusi Dokumen Pelelangan b. Retribusi Jasa Usaha

Retribusi Jasa Usaha adalah retribusi atas jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Jenis retribusi jasa ini terdiri dari :

Retribusi pemakaian kekayaan daerah

Retribusi pasar grosir dan atau pertokoan

Retribusi terminal

Retribusi penyedotan tinja

Retribusi rumah potong hewan

Retribusi Penggilingan Padi

24

c. Retribusi Perijinan Tertentu

Retribusi perijinan tertentu adalah retribusi atas kegiatan tertentu Pemerintah Kabupaten dalam rangka pemberian ijin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas umum guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis retribusi perijinan ini yaitu :

Retribusi ijin peruntukan penggunaan tanah

Retribusi ijin mendirikan bangunan

Retribusi ijin gangguan

Retribusi ijin trayek

Retribusi Rumah Bola.

3.3.2 Kebijakan-kebijakan dalam Penerimaan Pendapatan Asli Daerah Dinas Pendapatan Daerah Kota Cimahi

Pengertian Kebijakan menurut Kamus Besar Bahasa Indonesia Pusat Bahasa, yaitu :

“Kebijakan adalah rangkaian konsep dan asas yang menjadi garis besar dan dasar rencana dalam pelaksanaan suatu pekerjaan, kepemimpinan, dan cara bertindak (tentang pemerintah, organisasi, dsb), pernyataan cita-cita, tujuan, prinsip, atau maksud sebagai garis pedoman untuk manajemen dalam usaha mencapai sasaran, garis haluan.”

Penerimaan kas pada bagian keuangan Dinas Pendapatan Daerah Kota Cimahi ditandai dengan diterapkannya kebijakan-kebijkan prosedur penerimaan kas serta pembuatan dokumen dan catatan akuntansi yang mendukung transaksi tersebut. Berdasarkan data yang diperoleh kebijakan-kebijakan yang dilakukan dalam hal penerimaan kas pada Dinas Pendapatan Daerah Kota Cimahi telah disesuaikan dengan ketentuan Pemerintah dalam Pemendagri No. 13 dan No. 59 tahun 2006 antara lain :

1. Kas adalah uang tunai dan saldo simpanan di bank yang setiap saat dapat digunakan untuk membiayai kegiatan pemerintah daerah.

2. Kas di Kas Daerah dan di Bendahara dinyatakan dalam rupiah. Jika terdapat kas dalam valuta asing maka harus dibukukan dalam mata uang rupiah dengan menjabarkan jumlah mata uang asing tersebut menurut kurs tengah Bank Indonesia (BI) pada tanggal transaksi. Pada akhir tahun, kas dalam valuta asing dibukukan dalam mata uang rupiah dengan menjabarkan jumlah mata uang asing tersebut menurut kurs tengah BI pada tanggal neraca.

3. Penerimaan kas dalam bentuk pajak daerah disetorkan ke Bank melalui bendahara penerima. Dalam hal ini, bank yang disetujui adalah Bank Jabar.

4. Penerimaan kas dalam bentuk Dana Perimbangan disetorkan langsung ke Pusat melalui Kantor Pajak. Dari Dana Perimbangan tersebut Kota Cimahi mendapat bagi hasil pajak yang langsung masuk ke kas daerah melalui bank, bendahara penerima hanya menerima bukti setor.

26

6. Penerimaan uang tunai dan cek-cek disetorkan ke Bank setiap hari dan dilakukan oleh bendahara penerima. Dengan adanya penyetoran setiap hari atau sesegera mungkin akan memperkecil kemungkinan penyalahgunaan atau penggelapan dana kas, terlebih lagi bendahara penerima bertanggungjawab penuh atas dana kas yang diterimanya. 7. Penerimaan uang tunai harus dicocokkan dengan kwitansi/bukti kas

masuk dan bukti setor bank. Kebijakan dilakukan oleh bagian verifikasi. Setelah diperiksa oleh bagian verifikasi dan dijamin keandalannya, dokumen dan catatan tersebut diberikan kepada kepala seksi kas untuk diarsipkan.

3.3.3 Prosedur Penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kota Cimahi

Pengertian Prosedur menurut Dr. Azhar Susanto, dalam bukunya yang berjudul Sistem Informasi Akuntansi mengemukakan bahwa :

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama.”

(2008 : 264) Jadi, dapat disimpulkan bahwa prosedur adalah rangkaian langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktifitas. Sehingga dapat tercapainya tujuan yang diharapkan secara efektif dan efisien, serta dapat dengan mudah menyelesaikan suatu masalah serta terperinci menurut jangka waktu yang telah ditentukan.

dalam jurnal penerimaan kas sehingga Dinas Pendapatan Daerah Kota Cimahi memiliki prosedur-prosedur dalam penerimaan kas tersebut. Prosedur penerimaan kas pada Dinas Pendapatan Daerah Kota Cimahi adalah sebagai berikut :

1. Penerimaan kas dengan uang tunai

a. Wajib Pajak (WP) atau Wajib Retribusi (WR) menyerahkan uang pada bendahara penerima dengan membawa Surat Ketetapan Pajak Daerah (SKPD).

b. Bendahara Penerima melakukan verifikasi penerimaan uang dengan SKPD yang bersangkutan.

c. Setelah melakukan verifikasi, Bendahara Penerima mengeluarkan Surat Tanda Bukti Pembayaran (TBP) atau Bukti lain yang sah sebanyak tiga rangkap dan didistribusikan sebagai berikut :

Lembar asli untuk Wajib Pajak (WP) atau Wajib Retribusi (WR)

Lembar kedua untuk bendahara penerima

Lembar ketiga untuk arsip seksi pembukuan

d. Bendahara penerima menyiapkan Surat Tanda Setor (STS) sebanyak tiga rangkap dan didistribusikan sebagai berikut :

Lembar asli untuk bendahara penerima

Lembar kedua untuk Bank

Lembar ketiga untuk arsip seksi pembukuan

e. Bendahara penerima kemudian melakukan penyetoran kepada Bank disertai Surat Tanda Setor (STS).

f. Bank kemudian melakukan otorisasi penerimaan uang dan menerbitkan nota kredit, serta Surat Tanda Setor (STS) dikembalikan kepada bendahara penerima.

28

h. Bendahara penerima memposting bukti kas masuk kedalam buku penerimaan dan mengarsipkan bukti kas masuk.

i. Bendahara pembantu (bag.buku besar) mencatat daftar penerimaan uang harian kedalam jurnal dan memposting jurnal penerimaan kas ke buku besar.

2. Penerimaan Kas dengan Giro/Cek

a. Wajib Pajak (WP) atau Wajib Retribusi (WR) menyerahkan lembar Giro/Cek kepada bendahara penerima kas dengan membawa SKPD. b. Bendahara Penerima membuat Surat Tanda Setor (STS) sebanyak tiga

rangkap dan divalidasi atau diberi cap bendahara penerima yang kemudian didistribusikan sebagai berikut :

Lembar asli untuk bendahara penerima

Lembar kedua untuk Bank

Lembar ketiga untuk arsip seksi pembukuan

c. Bendahara penerima menyampaikan Giro/Cek ke Bank, dengan menggunakan Surat Tanda Setor (STS).

d. Bank akan memberitahukan kepada bendahara penerima apabila Giro/Cek tersebut telah dinyatakan cair.

e. Bendahara penerima menerima pemberitahuan dan lampiran kedua Surat Tanda Setor (STS) dan Giro/Cek dari Bank.

f. Atas informasi tersebut bendahara penerima membuat Tanda Bukti Pembayaran (TBP) sebanyak tiga rangkap dan didistribusikan sebagai berikut :

Lembar asli untuk Wajib Pajak (WP) atau Wajib Retribusi (WR)

Lembar kedua untuk bendahara penerima

g. Bendahara penerima memposting bukti kas masuk kedalam buku penerimaan dan mengarsipkan bukti kas masuk.

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan oleh penulis pada Dinas Pendapatan Daerah Kota Cimahi mengenai prosedur penerimaan Pendapatan Asli Daerah, penulis dapat menarik kesimpulan sebagai berikut :

1. Sumber penerimaan Pendapatan Asli Daerah pada Dinas Pendapatan Daerah Kota Cimahi berasal dari Pajak Daerah dan Retribusi Daerah.

2. Kebijakan-kebijakan dalam penerimaan Pendapatan Asli Daerah yang diterapkan pada Dinas Pendapatan Daerah Kota Cimahi telah memadai. Kebijakan-kebijakan tersebut merupakan upaya Dinas Pendapatan Daerah Kota Cimahi guna melindungi penerimaan PAD dari usaha penggelapan. 3. Pelaksanaan prosedur penerimaan Pendapatan Asli Daerah pada Dinas

Pendapatan Daerah Kota Cimahi telah memadai dan jelas. Hal ini terlihat bahwa dalam setiap transaksi penerimaan telah diotorisasi dengan baik oleh masing-masing bagian mulai dari uang atau giro atau cek diterima sampai dengan diposting ke buku besar.

4.2 Saran

Berdasarkan hasil penelitian yang dilakukan oleh penulis pada Dinas Pendapatan Daerah Kota Cimahi, penulis akan memberikan saran yang

diharapkan dapat berguna sebagai pertimbangan dan masukan bagi Dinas Pendapatan pada masa yang akan datang, yaitu :

1. Diharapkan Dinas Pendapatan Daerah Kota Cimahi lebih bisa menggali sumber-sumber penerimaan Pendapatan Asli Daerah, sehingga penerimaan kas atau PAD daerah Kota Cimahi lebih meningkat.

2. Kebijakan lama perlu dievaluasi secara menyeluruh untuk mengetahui apakah kebijakan tersebut dapat mengefektivkan penerimaan Pendapatan Asli Daerah atau tidak, sehingga prosedur penerimaan Pendapatan Asli Daerah dapat lebih cepat dan akurat.

DAFTAR PUSTAKA

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Bandung : Lingga Jaya. Soemarso S.R. 2004. Revisi Akuntansi Suatu Pengantar, Jakarta : Salemba 4. Zaki Baridwan. 2004. Intermediate Accounting Edisi 8. Yogyakarta : BPFE. Departemen Pendidikan Nasional, 2008. “Kamus Besar Bahasa Indonesia Pusat

Bahasa Edisi Ke Empat”. Jakarta : PT. Gramedia Pustaka Utama. Ketentuan Umum Undang-undang No.33 Tahun 2004 Pasal 1 Poin 18.

Peraturan Mentri Dalam Negeri No. 13 dan No. 59 Tahun 2006 tentang Ketentuan Pemerintah.

Undang-undang Nomor. 32 Pasal 157 Tahun 2004 tentang Pemerintah Daerah. undang Nomor. 34 Pasal 34 Tahun 2000 tentang Perubahan atas

Undang-undang Nomor. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

42

STRUKTUR ORGANISASI DINAS PENDAPATAN (DIPENDA) DAERAH KOTA CIMAHI

Kelempok Jabatan Fungsional

Kepala Dinas

Sekretaris

Sub. Bag Keuangan dan Kepegawaian

Sub. Bag Umum dan Perlengkapan

Bidang Pajak Daerah .

Bidang Dana Perimabangan

Seksi Pendataan dan Penagihan

Seksi Penetapan dan Pelaporan

.

Seksi Pendanaan dan Pelaporan Seksi PBB

.

Seksi Bagi Hasil

Bid. Perencanaan dan Pengembangan Opersional Seksi Pengendalian Operasional UPTD Kepala Dinas Kepala Dinas Sekretaris

Sub. Bag Keuangan dan Kepegawaian

Kepala Dinas Kepala Dinas

Sub. Bag Keuangan dan Kepegawaian

Kepala Dinas

Sub. Bag Umum dan Perlengkapan

Bidang Pajak Daerah

. Pengembangan OpersionalBid. Perencanaan dan

Sekretaris

Sub. Bag Keuangan dan Kepegawaian

Kepala Dinas

Seksi Pendataan dan Penagihan

Sub. Bag Umum dan Perlengkapan

Bidang Pajak Daerah

. Pengembangan OpersionalBid. Perencanaan dan

Sekretaris

Sub. Bag Keuangan dan Kepegawaian

Kepala Dinas

Bidang Dana Perimabangan

Seksi Penetapan dan Pelaporan

.

Seksi PBB .

Seksi Bagi Hasil Seksi Pendataan dan

Penagihan

Sub. Bag Umum dan Perlengkapan

Bidang Pajak Daerah

. Pengembangan OpersionalBid. Perencanaan dan

Sekretaris

Sub. Bag Keuangan dan Kepegawaian

Kepala Dinas

Seksi Pendanaan dan Pelaporan

Seksi Pengendalian Operasional

UPTD Bidang Dana Perimabangan

Seksi Penetapan dan Pelaporan

.

Seksi PBB .

Seksi Bagi Hasil Seksi Pendataan dan

Penagihan

Sub. Bag Umum dan Perlengkapan

Bidang Pajak Daerah

. Pengembangan OpersionalBid. Perencanaan dan

Sekretaris

Sub. Bag Keuangan dan Kepegawaian

Flowchart Prosedur Penerimaan Kas dengan Uang Tunai

WP/WR Bendahara Penerima Seksi

Pembukuan Bank JABAR

Uang SKPD Uang SKPD Verifikas i

TBP STS Uang

44

Flowchart Prosedur Penerimaan Kas dengan Giro/Cek

WP/WR Bendahara Penerima Seksi

Pembukuan Bank JABAR

Nama : Cici Rahayu

NIM : 21107138

Tempat/Tanggal Lahir : Cimahi, 17 Februari 1989 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jln. Pojok Selatan II No. 43 Rt. 02/XII Cimahi Tengah

DATA PENDIDIKAN

1. Tk. Pasopati 1994 - 1995

2. SDN WR. Soepratman 1995 - 2001

3. Ma’had Darul Arqam Muhammadiyah 2001 - 2004 4. Ma’had Darul Arqam Muhammadiyah 2004 - 2007

5. Universitas Komputer Indonesia 2007- sampai sekarang