Name Risna Lestari Address

Jl. Tulip 1 no.16 Bumi Rancaekek Kencana Kab. Bandung, 40394

Telephone /Mobile phone

085777731822 E-mail

risnalestari60@gmail.com

Place, Date of Birth Bandung, 8th Jan 1993 Age 23

Gender Female Religion Moslem

EDUCATION

Elementary School SDN III Rancaekek Year

1998-2004 Junior High School SLTPN 1 Rancaekek Year

2004-2007 Senior High School SMUN 1 Rancaekek Year 2007-2010

Collage Universitas Komputer Indonesia Year

2012-2016

COMPUTER ABILITIES

Microsoft Office Application MS Word, MS Excel, MS Power Point, MS Access, Dream Weaver

JOB EXPERIENCES

PENGARUH EKSTENSIFIKASI PAJAK

DAN PERUBAHAN PENGHASILAN TIDAK KENA PAJAK (PTKP) TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI

(Studi Kasus Pada Kantor Pelayanan Pajak Pratama yang Terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I pada tahun 2012 – 2015)

THE INFLUENCE EXTENDING OF CHANGES IN TAX

AND NON-TAXABLE INCOME ON PERSONAL INCOME REVENUES

(Case Study Of Tax Office Primary Listed in the Regional Office of Directorate

General of Taxes West Java I in 2012 - 2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh GeSlar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Nama : Risna Lestari NIM : 21112119

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

rahmat dan hidayatNya sehingga peneliti dapat menyelesaikan Penelitian yang berjudul “Pengaruh Ekstensifikasi Pajak dan Perubahan Penghasilan Tidak Kena Pajak

Terhadap Penerimaan Pajak Penghasilan Orang Pribadi pada Kantor Pelayanan

Pajak Pratama yang Terdaftar di Kantor Wilayah Direktorat Jenderal Pajak

Jawa Barat I”. Tujuan penelitianini adalah untuk memenuhi persyaratan gelar sarjana

ekonomi pada jurusan Akuntansi di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

Peneliti sangat menyadari bahwa dalam penelitian ini masih jauh dari sempurna, dan banyak kekurangan baik dalam metode penulisan, dari segi penggunaan tata bahasa maupun dalam pembahasan materi. Semua ini dikarenakan keterbatasan kemampuan Peneliti oleh karena itu, Peneliti mengharapkan saran dan kritik yang bersifat membangun kepada Peneliti, yang dikemudian hari Peneliti dapat memperbaiki segala kekuranganya. Selama penulisan ini, Peneliti selalu mendapatkan dukungan, bimbingan, dorongan, serta semangat dari semua pihak yang telah membantu Penulis.

iv

Ucapan terimakasih juga peneli sampaikan kepada yang terhormat:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M. Ak., Ak., CA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr. Surtikanti, SE., M.Si., Ak., CA selaku Dosen Wali pada kelas Akuntansi-1 angkatan 2012.

5. Lilis Puspitawati, SE., M. Si., Ak., CA dan Dr. Ony Widilestariningtyas, SE., M. Si., Ak selaku Penguji sidang Skripsi.

6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali peneliti dengan pengetahuan.

7. Ibu Desi selaku Humas Direktorat Jenderal Pajak Jawa Barat I yang telah memberikan izin untuk melakukan penelitian.

v

10. Teman-teman di kelas Ak-1 angkatan 2012, atas dukungan dan kebersamaannya. 11. Semua pihak yang telah memberikan solusi dan konsultasi dalam menyelesaikan

penulisan Skripsi ini.

Dalam penyusunan skripsi ini, peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati peneliti bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu skripsi ini.

Akhir kata peneliti berharap semoga skripsi ini dapat bermanfaat dan menjadi suatu motivasi untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain peneliti mengucapkan Terimakasih.

Bandung , Agustus 2016

Peneliti

vi

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN

LEMBAR PUBLIKASI

ABSTRAK ………. i

ABSTRACT ……….. ii

KATA PENGANTAR ……….. iii

DAFTAR ISI ………. vi

DAFTAR TABEL ………. xi

DAFTAR GAMBAR ……… xiv

DAFTAR LAMPIRAN ……… xv

BAB I PENDAHULUAN ………... 1

1.1 Latar Belakang Penelitian ………. 1

1.2 Identifikasi Masalah ……….. 7

1.3 Rumusan Masalah ………. 8

1.4 Maksud dan Tujuan Penelitian ………. 8

1.4.1 Maksud Penelitian ……….. 8

1.4.2 Tujuan Penelitian ………... 8

1.5 Kegunaan Penelitian ………. 9

1.5.1 Kegunaan Praktis ………... 9

vii

2.1.1. Pajak ………. 11

2.1.1.1. Pengertian Pajak ………... 11

2.1.1.2. Fungsi Pajak ……… 12

2.1.1.3. Pengelompokkan Pajak ……… 13

2.1.1.4. Sistem Pemungutan Pajak ……… 14

2.1.2. Ekstensifikasi Pajak ……….... 14

2.1.2.1. Pengertian Ekstensifikasi Pajak ………. 14

2.1.2.2. Tujuan dan Sasaran Ekstensifikasi ………. 15

2.1.2.3. Ruang Lingkup Ekstensifikasi Pajak ……….. 16

2.1.2.4. Indikator Ekstensifikasi Pajak ... 16

2.1.3. Penghasilan Tidak Kena Pajak (PTKP) ... 17

2.1.3.1. Pengertian Penghasilan Tidak Kena Pajak (PTKP) ……….. 17

2.1.3.2. Tujuan Perubahan Penghasilan Tidak Kena Pajak (PTKP) ……… 18

2.1.3.3. Dampak Penyesuaian Penghasilan Tidak Kena Pajak (PTKP) ………. 18

2.1.3.4. Indikator Penghasilan Tidak Kena Pajak ………… 20

viii

2.1.4.1. Pengertian Penerimaan Pajak ……….. 20

2.1.4.2. Pengertian Pajak Penghasilan ………. 21

2.1.4.3. Pajak Penghasilan Pasal 21 (PPh 21) ……….. 21

2.1.4.4. Teori Pemungutan Pajak ………. 23

2.1.4.5. Faktor-Faktor yang Mempengaruhi Penerimaan Pajak ………... 24

2.1.4.6.Indikator Penerimaan Pajak Penghasilan ………... 24

2.2. Kerangka Pikir ………. 25

2.2.1. Pengaruh Ekstensifikasi Pajak terhadap Penerimaan Pajak ………. 26

2.2.2. Pengaruh Perubahan PTKP Terhadap Penerimaan Pajak ……….. 27

2.3. Hipotesis ……….. 28

BAB III METODE PENELITIAN……....……….. 29

3.1. Metode Penelitian yang Digunakan …….……… 29

3.2. Operasionalisasi Variabel ………. 30

3.3. Sumber Data dan Teknik Pengumpulan Data ……….. 33

3.3.1. Sumber Data ……….. 33

3.3.2. Teknik Pengumpulan Data ……… 34

3.4. Populasi dan Sampel Penelitian ……… 35

3.4.1. Populasi ……….. 35

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………... 55

4.1. Hasil Penelitian ……….. 55

4.1.1. Analisis Deskriptif ………... 55

4.1.1.1. Analisi Deskriptif Ekstensifikasi Pajak Pada Kantor Pelayanan Pajak Pratama yang Terdaftar di Direktorat Jenderal Pajak Jawa Barat I ……….... 56

4.1.1.2. Analisi Deskriptif Perubahan Penghasilan Tidak KenaPajak Pada Kantor Pelayanan Pajak Pratama yang Terdaftar di Direktorat Jenderal Pajak Jawa Barat I ………... 60

4.1.1.1. Analisi Deskriptif Penerimaan Pajak Penghasilan Orang Pribadi Pada Kantor Pelayanan Pajak Pratama yang Terdaftar di Direktorat Jenderal Pajak Jawa Barat I ……….... 62

4.1.2. Analisis Deskriptif Statistik ………. 69

4.1.3. Analisis Verifikatif ……….. 69

4.1.3.1. Uji Asumsi Klasik ………... 70

4.1.4. Analisis Regresi Linear dan Uji Hipotesis ……….. 78

4.1.4.1. Persamaan Regresi Linear Berganda ……….. 78

x

4.2. Pembahasan ………... 86

4.2.1. Pengaruh Ekstensifikasi Pajak terhadap Penerimaan Pajak Penghasilan Orang Pribadi ………. 86

4.2.2. Pengaruh Perubahan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi ……….. 88

BAB V KESIMPULAN ……… 92

5.1 Kesimpulan ……… 92

5.2 Saran ……….. 93

5.2.1. Saran Operasional ……… 93

5.2.2. Saran Akademik ………... 94

DAFTAR PUSTAKA………. 95

95

DAFTAR PUSTAKA

Abu Samman Lubis. 2015. Pengelolaan Sumber Penerimaan Pajak sebagai Sumber Pendanaan Utama dalam Pembangunan. Jakarta : Badan Pendidikan dan Pelatihan Keuangan Kementrian Keuangan.

Ali Baroroh. 2008. Trik-Trik Analisis Statistik dengan SPSS15. Jakarta : Elex Media Komputindo.

Amiruddin Idris. 2016. Ekonomi Publik. Yogyakarta : CV. Budi Utama

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensi, dan Nonparametik. Jakarta: Prenada Media Grup.

Ani Sri Rahayu. 2010. Pengantar Kebijakan Fiskal. Jakarta: Bumi Aksara.

Atep Adya Barata. 2011. Panduan Lengkap Pajak Penghasilan. Jakarta : Visimedia. Deddy Supriady Bratakusumah dan Dadang Solihin. 2004. Otonomi

Penyelenggaraan Pemerintah Daerah. Jakarta:2004.

Diana Sari. 2013. Konsep Dasar Perpajakan. Bandung : Refika Aditama. Djoko Muljono. 2009. Ketentuan Umum Perpajakan. Yogyakarta : Andi.

Duwi Priyatno. 2010. 5 Jam Belajar Olah Data Dengan SPSS 17 Cetakan Kedua. Yogyakarta: ANDI.

Duwi Priyatno. 2008. Mandiri Belajar SPSS Cetakan Ketiga. Yogyakarta: Media Kom.

Dwi Wahyu Siswandi. 2008. Panduan Praktis Mengisi SPT Tahunan : Untuk Pegawai atau Karyawan/ti.

Edi Slamet Irianto, dkk. 2014. Pajak Kepemimpinan dan Masa Depan. Semarang : Kementrian Keuangan Republik Indonesia Direktorat Jenderal Pajak.

Edi Slamet Irianto, Rosdiana, dan Haula. 2012. Panduan Lengkap Tata Cara Perpajakan di Indonesia. Jakarta: Visimedia Pustaka.

Fitri Ahmad dan Hartati Tuli. 2015. Pengaruh Perubahan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak Penghasilan Pasal 21 DI KPP Pratama Gorontalo. Gorontalo : Universitas Negeri Gorontalo.

Fitri W, Dina dan Saputra, Putu Mahardika Adi. 2009. Analisa Faktor-Faktor yang Mempengaruhi Jumlah Penerimaan Pajak Penghasilan Orang Pribadi. Malang : Fakultas Ekonomi Universitas Brawijaya.

Freddy Rangkuti. 2007. Riset Pemasaran. Jakarta : Gramedia Pustaka Utama. Gujarati Damodar. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta : Erlangga. Gunadi. 2002. Ketentuan dasar pajak penghasilan. Jakarta : Penerbit Salemba Empat. Gunadi. 2013. Panduan Komprehensif Pajak Penghasilan. Jakarta: Bee Media

Indonesia.

Gustian Djuanda dan Irwansyah Lubis. 2011. Pelaporan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah. Jakarta : PT. Gramedia Pustaka Utama.

Gustina. 2013. “Sensus Pajak Nasional Bantu Tingkatkan Penerimaan Negara”. [Online]. Diakses 06 Oktober 2013 dari http://www.merdeka.com/peristiwa/ sensuspajaknasional-bantu-tingkatkan-penerimaannegara.html.

Hendri Tanjung. 2013. Manajemen Motivasi. Jakarta : Grasindo.

Husein Umar. 2003. Metode Riset Bisnis. Jakarta : Gramedia Pustaka Utama.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. Raja Grafindo Persada.

Imam Ghazali. 2005. Aplikasi Analisis Multivariat Dengan Menggunakan Program SPSS. Yogyakarta : Universitas Gajah Mada Press.

Imam Ghozali .2009. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Universitas Diponegoro.

Imam Ghazali. 2011. Aplikasi Analisis Multivariat Dengan Program IBM SPSS 19. Yogyakarta.: Universitas Diponegoro.

97

Jeni Susyanti dan Ahmad Dahlan. 2015. Perpajakan Untuk Praktisi&Akademisi. Yogyakarta : Empatdua Media.

John Hutagaol. 2012. Strategi Meningkatkan Kepatuhan Wajib Pajak. Jakarta : Direktorat Jenderal Pajak.

Liberti Pandiangan. 2002. Undang-Undang Perpajakan Indonesia. Jakarta: Erlangga. Liberti Pandiangan. 2008. Modernisasi & Reformasi Pelayanan Perpajakan

Berdasarkan UU Terbaru. Jakarta: Erlangga.

Mardiasmo. 2009. Edisi Revisi : Perpajakan. Yogyakarta : Andi. Mardiasmo. 2011. Edisi Revisi : Perpajakan. Yogyakarta : Andi.

Mohammad Zain. 2008. Manajemen Perpajakan. Jakarta : Salemba Empat. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Nufransa Wira Sakti dan Asrul Hidayat. 2015. E-Faktur : Mudah dan Cepat penggunaan Faktur Pajak Secara Online. Jakarta : Visimedia Pustaka.

Nuritomo. 2007. Analisis Pengaruh Peningkatan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak DI KPP Yogyakarta Satu. Yogyakarta : Universitas Atma Jaya Yogyakarta.

Nurrohman Harimulyono. 2013. Pengaruh Efektivitas Administrasi Perpajakan dan Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak Daerah. Mojokerto : Tidak Diterbitkan.

Nursalam. 2008. Konsep dan Penerapan Metodologi Penelitian Ilmu Keperawatan. Jakarta : Salemba Medika.

Peraturan Menteri Keuangan Nomor 122/PMK.010/2015.

Rahmad Husein. 2013. Pengaruh Inflasi Jumlah Wajib Pajak dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi. Padang : Unversitas Bung Hatta.

Ridwan dan Sunarto. 2007. Dasar –dasar Statistik. Bandung : Alfabeta.

Rimsky K. Judisseno. 2004. Perpajakan. Jakarta: Gramedia Pustaka Utama.

Rosdiana, Haula dan Edi Slamet Irianto. 2011. Panduan Lengkap Tata Cara Perpajakan Indonesia. Jakarta : Visimedia Pustaka.

Singgih Santoso. 2001. Buku Latihan SPSS Statistik Parametrik. Jakarta : PT.ELEK Media Komputindo.

Singgih Santoso. 2002. Mengolah Data Statistik Secara Professional. Jakarta : Elex Media Komputindo.

Siti Resmi. 2014. Perpajakan: Teori dan Kasus Edisi 8. Surabaya : Salemba Empat. Siti Resmi. 2013. Perpajakan Teori dan Kasus. Salemba Empat. Jakarta.

Soemarso. 2007. Perpajakan Pendekatan Komprehensif . Surabaya: Salemba Empat. Sugiyono. 2008. Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung :

Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D edisi 8. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono, 2011. Metode Penelitian Bisnis. Cetakan Ketujuh. Bandung : Alfabeta. Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Sugiyono. 2013. Metode Penelitian Kuantitatif, Kualitatif Dan R&D. Bandung: Alfabeta.

99

Suharsimi Arikunto. 2002. “Prosedur Penelitian : Suatu Pendekatan Praktek”. Jakarta: PT Rineka Cipta,.

Sumadi.2013. Metode Penelitian Pendidikan, “Pendekatan Kuantitatif, Kualitatif”. Jakarta: Raja Grafindo.

Suparmoko. 2007. Ekonomi SMA Kelas X. Jakarta: Yudhistira. Supramono. 2010 . Perpajakan Indonesia. Yogyakarta: Andi.

Supramono dan Theresia Woro Damayanti. 2010. Perpajakan Indonesia: Mekanisme dan Perhitungan. Yogyakarta: Andi.

Surat Edaran Direktorat Jenderal Pajak Nomor SE-13/PJ/2007 tentang Penjelasan Peraturan Direktorat Jenderal Pajak Nomor : PER-175/PJ/2006 tentang Tata Cara Pemuktahiran Data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi

Syahri Alhusin. 2003. Aplikasi Statistik Praktis dengan Menggunakan SPSS 10 for Windows. Yogyakarta: Graha Ilmu.

Syamsul Bahri dan Fakhry Zamzam. 2015. Model Penelitian Kuantitatif Berbasis SEM-Amos. Yogyakarta : Deepublish.

Timbul Hamonangan Simanjuntak dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan Dalam Pembangunan Ekonomi. Jakarta : Penebar Swadaya Grup.

Thomas Sumarsan. 2013. Tax Review dan Strategi Perencanaan Pajak. Jakarta : Indeks.

Tony Wijaya. 2013. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta : Graha Ilmu.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Waluyo. 2011. Perpajakan Indonesia. Jakarta : Salemba Empat.

Wella Andrianti. 2013. Pengaruh Ekstensifikasi Pajak dan Kepatuhan Wajib Pajak Orang pribadi terhadap Tingkat Penerimaan Pajak Penghasilan pada Kantor Pelayanan Pajak (Pratama) Kota TanjungPinang. TanjungPinang : Universitas Maritim Raja Ali Haji.

Windy Anggraeni, dkk. 2015. Pengaruh Ekstensifikasi Pajak Dan Tingkat Kepatuhan Wajib Pajak Terhadap Tingkat Penerimaan Pajak Penghasilan Pasal 21 (PPh21) Di Kantor Pelayanan Pajak Pratama Cibeunying. Bandung : Fakultas Ilmu Ekonomi dan Bisnis Universitas Islam Bandung.

Yusan Okta. 2009. Pengaruh Kegiatan Ekstensifikasi Terhadap Penerimaan Pajak Penghasilan Orang Pribadi (Studi Kasus pada Kantor Pelayanan Pajak Pratama Majalaya) Bandung : Universitas Widyatama.

Yusdianto Prabowo. 2004. Akuntansi Perpajakan Terapan. Jakarta: Grasindo.

Website :

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Penerimaan pajak merupakan pemasukan dana yang paling potensial bagi Negara, karena besarnya nilai pajak seiring dengan laju pertumbuhan penduduk, perekonomian, dan stabilitas ekonomi (Rimsky K. Judisseno, 2005:5). Peranan pajak dalam penerimaan Negara semakin besar terbukti dari adanya penerimaan Negara yang berasal dari pajak hampir mencapai 80%, hal tersebut membawa konsekuensi realisasi penerimaan Negara sangat bergantung pada penerimaan dari sektor pajak (Supramono dan Theresia, 2010:1).

Optimalisasi penerimaan pajak diperlukan seiring dengan meningkatnya kebutuhan dana belanja rutin dan belanja modal pemerintah, pajak bagi pemerintah tidak hanya merupakan sumber pendapatan, tetapi juga merupakan salah satu alat kebijakan untuk mengatur jalannya perekonomian, oleh karena itu pajak mempunyai fungsi strategis dalam suatu Negara (Erwin Silitonga, 2006). Untuk menentukan penerimaan pajak memerlukan suatu perencanaan yang wajar dan objektif dalam arti tidak hanya berorientasi pada pencapaian penerimaan semata akan tetapi juga harus melihat faktor-faktor yang dapat mempengaruhi di dalam penentuan suatu target penerimaan pajak (Rahmad Husein, 2013).

fungsi dari pajak yang tidak kalah pengtingnya dari fungsi budgetair, yaitu fungsi mengatur (regulair), dalam fungsi mengatur, pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan Negara dibidang sosial dan ekonomi (Supramono dan Theresia, 2010:2).

Dari seluruh jenis pajak yang ada, sebagian merupakan pajak pusat yang dikelola oleh Departemen Keuangan, dan sebagian lagi merupakan pajak daerah yang dikelola oleh Pemerintah Daerah, baik oleh Pemerintah Provinsi maupun Pemerintah Kota/Kabupaten, diantara jenis pajak pusat yang dikelola Departemen Keuangan sebagian besar dikelola oleh Direktorat Jenderal Pajak, yang meliputi : (1) Pajak Penghasilan (PPh), (2) Pajak Pertambahan Nilai (PPN) dan Penjualan Barang Mewah (PPnBM), (3) Pajak Bumi dan Bangunan (PBB) Khusus Sektor Pertambangan dan Perkebunan dan (4) Pajak Bea Meterai (Liberti Pandiangan, 2008:75).

Penelitian tentang faktor-faktor yang mempengaruhi penerimaan pajak pernah dilakukan oleh Fitri W, Dina, dkk (2009) hasilnya menunjukkan bahwa adanya pengaruh jumlah wajib pajak, jumlah Surat Setoran Pajak (SSP) yang diterima, dan ekstensifikasi wajib pajak terhadap penerimaan pajak penghasilan orang pribadi, jika terdapat penambahan jumlah wajib pajak, penambahan Surat Setoran Pajak, dan semakin sering Kantor Pelayanan Pajak melakukan ekstensifikasi Wajib Pajak maka akan meningkatkan penerimaan pajak penghasilan orang pribadi.

3

wajib pajak, terutama orang pribadi. Dalam kondisi seperti itu, akan terwujud aspek keadilan dalam perpajakan (Liberti Pandiangan, 2008:65).

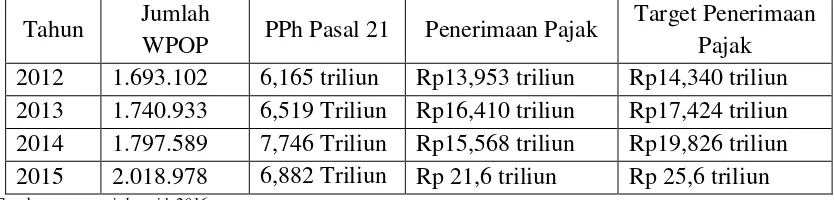

Berikut ini adalah data jumlah wajib pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I yang dijelaskan pada tabel dibawah ini:

Tabel 1.1

Data Jumlah Wajib Pajak Orang Pribadi Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat Periode 2012 – 2015

Tahun Jumlah

WPOP PPh Pasal 21 Penerimaan Pajak

Target Penerimaan Pajak 2012 1.693.102 6,165 triliun Rp13,953 triliun Rp14,340 triliun 2013 1.740.933 6,519 Triliun Rp16,410 triliun Rp17,424 triliun 2014 1.797.589 7,746 Triliun Rp15,568 triliun Rp19,826 triliun 2015 2.018.978 6,882 Triliun Rp 21,6 triliun Rp 25,6 triliun Sumber : www.pajak.go.id, 2016

Jumlah Wajib Pajak terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I meningkat dari tahun ke tahun. Sejak tahun 2012 hingga tahun 2015 secara berurutan jumlah Wajib Pajak Orang Pribadi terdaftar meningkat yaitu sebanyak 1.693.102, 1.740.933, 1.797.589 dan 2.018.978 Wajib Pajak Orang Pribadi. Walaupun setiap tahun terjadi peningkatan Jumlah Wajib Pajak dengan cara ekstensifikasi tetapi target penerimaan pajak Kantor Wilayah Direktorat Jenderal Pajak I tidak pernah mencapai target penerimaan pajak.

parsial berpengaruh terhadap tingkat penerimaan pajak penghasilan pasal 21 (PPh 21). Hasil pengujian secara simultan mampu menerangkan perubahan yang terjadi pada penerimaan pajak sebesar 77,7%. Dengan kata lain secara bersama-sama kedua varaibel independen (ekstensifikasi pajak dan kepatuhan wajib pajak) memberikan kontribusi-pengaruh sebesar 77,7% terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Bandung Cibeunying.

Namun hal ini berbeda dengan penelitian Wella Andriati (2013) yang menunjukkan bahwa secara parsial, ekstensifikasi pajak dan tingkat kepatuhan tidak berpengaruh terhadap tingkat penerimaan pajak penghasilan. Hasil penelitian secara simultan, ekstensifikasi pajak dan tingkat kepatuhan tidak berpengaruh terhadap tingkat penerimaan pajak penghasilan. Ekstensifikasi pajak dan tingkat kepatuhan mempengaruhi tingkat penerimaan pajak sebesar 8,6%.

Di sisi pendapatan, tampak bahwa pajak merupakan sumber pendapatan terbesar, kemudian penerimaan Negara bukan pajak (PNBP) dan sisanya dari hibah, dalam bidang penerimaan pajak dalam negeri, kontribusi utama datang dari pajak penghasilan (PPh), diikuti oleh pajak pertambahan nilai (PPN), pajak bumi dan bangunan (PBB) dan bea peralihan hak atas tanah dan bangunan (BPHTB) (Suparmoko, 2007:42).

5

orang pribadi dalam negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak (Siti Resmi, 2013:96).

Pada tanggal 08 Juli 2015 pemerintah Indonesia menerbitkan Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP). Peraturan Menteri Keuangan Republik Indonesia Nomor 122/PMK.010/2015 mulai berlaku sejak tanggal 1 Januari 2015.

Tabel 1.2

Perubahan Penghasilan Tidak Kena Pajak

Tahun UU/PMK yang mengatur Jumlah PTKP

1983 Diatur Undang Undang Nomor 7 Tahun 1983 960.000 1994 Diatur Undang Undang Nomor 10 Tahun 1994 1.728.000 2000 Diatur Undang Undang Nomor 17 Tahun 2000 2.880.000 2004 Diatur KMK Nomor 564 Tahun 2004 12.000.000 2005 Diatur PMK Nomor 137 Tahun 2005 13.200.000 2008 Diatur Undang Undang Nomor 36 Tahun 2008 15.840.000 2012 Diatur PMK 162 Tahun 2012 24.300.000 2015 Diatur PMK 122 Tahun 2015 36.000.000

Sumber : UU, KMK, PMK, data diolah kembali, 2016

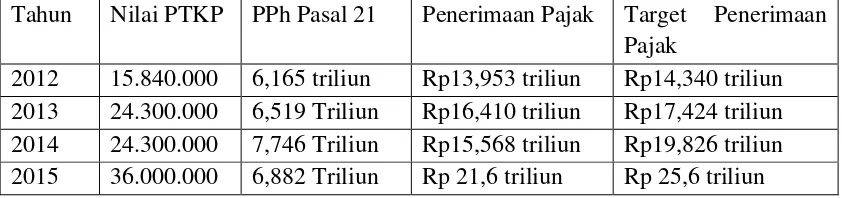

Berikut ini adalah Laporan Penerimaan Pajak Pada Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I yang dijelaskan pada tabel dibawah ini:

Tabel 1.3

Data Penerimaan Pajak Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat Periode 2012 – 2015

Tahun Nilai PTKP PPh Pasal 21 Penerimaan Pajak Target Penerimaan Pajak

Berdasarkan tabel 1.3 kebijakan perubahan PTKP terbukti membuat peningkatan terhadap penerimaan pajak di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I, padahal seharusnya dengan diterapkannya PTKP yang baru akan mengurangi penerimaan pajak di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I. Dapat dilihat bahwa pada tahun 2012 total penerimaan pajak Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I sebesar 13,953 triliun sedangkan penerimaan pajak pada tahun 2013 sebesar 16,410 triliun atau mengalami kenaikan sebesar 2,457 triliun. Apabila dihitung secara logika, dengan menggunakan perhitungan PPh 21 yang ada, seharusnya dengan adanya kenaikan PTKP, menurunkan penerimaan pajak. Hal ini bertentangan dengan pernyataan dari Menteri Keuangan Bambang Brodjonegoro bahwa kenaikan batas penghasilan tidak kena pajak menyebabkan penerimaan Negara dari pos PPh pribadi turun.

Menurut Menteri Keuangan Bambang Brodjonegoro (2016) demi mendorong pertumbuhan, pemerintah merelakan pendapatannya dari pajak penghasilan (PPh) pribadi pasal 21 dan 29 turun. Kenaikan batas penghasilan tidak kena pajak ke level Rp 36 juta per tahun menyebabkan penerimaan Negara dari pos PPh pribadi turun hingga Rp 14,5 triliun. Penurunan pertumbuhan PPh pribadi ini relatif kecil bila dibandingkan dengan total penerimaan pajak.

7

Pratama Gorontalo berpengaruh positif dan signifikan terhadap penerimaan pajak penghasilan pasal 21 (PPh 21). 37,9% perubahan penerimaan pajak penghasilan di KPP Pratama Gorontalo dipengaruhi oleh kebijakan perubahan PTKP yang diberlakukan sedangkan sisanya sebesar 62,1% dipengaruhi oleh faktor lain.

Sedangkan menurut penelitian Nuritomo (2007) menunjukkan hasil bahwa peningkatan PTKP memberikan pengaruh yang besar terhadap penerimaan pajak penghasilan pasal 21 ditandai dengan penurunan penerimaan pajak penghasilan pasal 21 sebesar 26,04%. Sebaliknya peningkatan PTKP ini tidak memberikan pengaruh terhadap penerimaan pajak penghasilan orang pribadi, ditandai dengan kenaikan penerimaan pajak penghasilan orang pribadi sebesar 36,94%.

Dari uraian tersebut penulis berusaha untuk membahas masalah ini menjadi sebuah penelitian yang diberi judul “Pengaruh Ekstensifikasi Pajak dan Perubahan

Penghasilan Tidak Kena Pajak (PTKP) Terhadap Penerimaan Pajak Penghasilan

Orang Pribadi”.

1.2. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, maka dapat diidentifikasikan beberapa masalah sebagai berikut :

1. Kegiatan Ekstensifikasi Pajak belum optimal terbukti dengan penerimaan pajak yang tidak mencapai target.

3. Target penerimaan pajak belum tercapai secara optimal.

1.3. Rumusan Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan diatas, maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh Ekstensifikasi pajak terhadap penerimaan pajak penghasilan orang pribadi.

2. Seberapa besar pengaruh Perubahan Penghasilan Tidak Kenak Pajak (PTKP) terhadap penerimaan pajak penghasilan orang pribadi.

1.4. Maksud dan Tujuan Penelitian

1.4.1. Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui informasi terkait pengaruh Ekstensifikasi dan perubahan PTKP terhadap penerimaan pajak penghasilan orang pribadi pada Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I.

1.4.2. Tujuan Penelitian

Adapaun tujuan penelitian ini adalah :

1. Untuk mendapatkan kajian seberapa besar pengaruh ekstensifikasi pajak terhadap penerimaan pajak penghasilan orang pribadi.

9

1.5. Kegunaan Penelitian

1.5.1. Kegunaan Praktis

Penelitian ini memiliki Kegunaan praktis yang diharapkan dapat memecahkan masalah yang terjadi, kegunaan tersebut meliputi :

a. Bagi Instansi

Hasil penelitian ini dapat dijadikan sebagai bahan masukan dan informasi yang dsapat membantu instansi untuk mengetahui seberapa besar pengaruh Ekstensifikasi dan perubahan PTKP dalam upaya meningkatkan penerimaan pajak penghasilan orang pribadi pada Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I.

b. Bagi Wajib Pajak

Hasil penelitian ini dapat menjadi bahan masukan bagi wajib pajak agar dapat memenuhi kewajiban perpajakannya.

1.5.2. Kegunaan Akademis

Penelitian ini sebagai pembuktian kembali teori-teori dan hasil penelitian terdahulu, sehingga penelitian ini memiliki kegunaan akademis yaitu meliputi :

a. Bagi Penulis

b. Bagi Akademik

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Pajak

Perpajakan di Indonesia didasarkan pada Pasal 23A UUD 1945, dimana pajak merupakan kontribusi yang dikenakan kepada seluruh Warga Negara Indonesia, warga negara asing dan warga yang tinggal secara kumulatif 120 hari di wilayah Indonesia dalam jangka waktu dua belas bulan. Indonesia memiliki stratifikasi pajak termasuk pajak penghasilan, pajak daerah dan pajak pemerintah pusat.

2.1.1.1. Pengertian Pajak

Menurut Rochmat Soemitro yang dikutip oleh Thomas Sumarsan (2013:3) pengertian pajak adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Sedangkan Pengertian pajak menurut Diana Sari (2013:34) adalah sebagai berikut:

Dari kedua definsi diatas, pajak mempunyai peranan dan fungsi yang sama. Perbedaan dari kedua definsi tersebut hanya terdapat pada perbedaan gaya bahasanya saja. Berdasarkan kedua definisi tersebut dapat disimpulkan bahwa terdapat unsur-unsur pokok pajak seperti yang telah diunkapkan oleh Mardiasmo (2011:1), yaitu : 1. “Iuran rakyat kepada Negara

Yang berhak memungut pajak adalah negara. Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga Negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas”.

2.1.1.2. Fungsi Pajak

Menurut Thomas Sumarsan (2013:5) mengatakan bahwa dalam Pajak terkandung fungsi diantaranya:

1. “Fungsi anggaran (budgetair)

Pajak berfungsi untuk menghimpun dana dari masyarakat bagi kas Negara, yang diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Untuk menjalankan tugas-tugas rutin Negara dan melaksanakan pembangunan, Negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin.

2. Fungsi mengatur (regulerend)

13

2.1.1.3. Pengelompokkan Pajak

Ditinjau dari segi wewenang pemungutannya seperti yang ditulis Timbul Hamonangan dan Imam Mukhlis ( 2012 : 213 ) pajak dapat dibagi menjadi dua jenis, yaitu:

1. “Pajak Pusat

Pemungutan dan pengadministrasian pajak pusat dilakukan oleh pemerintah pusat di bawah Direktorat Jenderal Pajak Kementrian Keuangan. Pajak pusat misalnya Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan Bea Materai. 2. Pajak Daerah

Pajak daerah pemungutan dan pengadministrainnya dilaksanakan oleh pemerintah daerah, seperti : pajak tontonan, pajak reklame, pajak kendaraan, pajak penerangan jalan, dan pajak daerah lainnya”.

Ditinjau berdasarkan golongannya seperti yang ditulis oleh Soemarso (2007:16) pajak pusat dapat dibedakan menjadi dua, yaitu:

1. “Pajak Langsung

Pajak langsung adalah pajak yang dikenakan terhadap orang yang harus menanggung pajak itu. Pajak langsung dipungut secara berkala menurut khoir (daftar piutang). Pajak ini dikenakan terhadap Wajib Pajak yang sudah ditentukan terlebih dahulu. Contoh dari pajak langsung adalah Pajak Penghasilan dan Pajak Bumi dan Bangunan

2. Pajak Tidak Langsung

Pajak tidak langsung adalah pajak yang pertama-tama dibebankan kepada penanggung jawab pajak dapat dialihkan kepada pemikul pajak. Pajak tidak langsung dipungut karena ada peristiwa atau perbuatan. Penanggung jawab pajak menanggung lebih dulu beban pajak yang nantinya dapat dialihkan kepada pemikul pajak. Contoh dari pajak tidak langsung adalah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah”.

Ditinjau berdasarkan sifatnya seperti yang ditulis oleh Rimsky K. Judisseno (2004:19) pajak dapat dibagi menjadi 2 jenis, yaitu:

dipikul dan penghasilan yang diterima (daya pikul) sebelum WP tersebut dinyatakan memenuhi syarat untuk membayar pajak.

2. Pajak Objektif, yaitu pajak yang pada prinsipnya tidak mengindahkan kondisi WP, melainkan kewajiban pajak orang pribadi dan badan secara objektif dimulai pada saat dipenuhinya sebab-sebab yang dapat menimbulkan adanya kewajiban membayar pajak seperti keadaan, perbuatan-perbuatan dan peristiwa”.

2.1.1.4. Sistem Pemungutan Pajak

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak, sehingga akan memberikan dampak positif bagi para WP untuk meningkatkan kesadaran dalam pembayaran pajak.

Sistem pemungutan pajak di Indonesia ada 3 (tiga), seperti yang telah ditulis oleh Jeni Susyanti dan Ahmad Dahlan (2015 : 34) , yaitu :

1. “Self Assessment System

Sistem ini digunakan dalam memungut pajak pusat/pajak negara, arti dari sistem ini adalah wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan, menyetor, dan melaporkan sendiri kewajiban pajaknya.

2. Official Assessment System

Sistem ini masih digunakan dalam memungut pajak daerah. Dalam sistem ini yang menentukan besarnya pajak adalah aparat pajak (fiscus), wajib pajak pasif, keberhasilan sistem ini sangat tergantung dari keaktifan dan profesionalisme aparat (fiscus).

3. Withholding System

Sistem ini masih digunakan dalam pemungutan pajak pusat maupun pajak daerah.pengertian sistem ini adalah dalam pemungutan dan penyetoran pajak pemerintah (fiscus) melibatkan wajib pajak yang lain”.

2.1.2. Ekstensifikasi Pajak

2.1.2.1. Pengertian Ekstensifikasi Pajak

15

“Upaya meningkatkan penerimaan pajak dengan cara menambah jumlah

wajib pajak yang belum terdaftar atau menambah jumlah jenis pajak yang baru”.

Sedangkan menurut Edi Slamet Irianto dkk (2014:171) definisi Ekstensifikasi Pajak adalah :

“Kegiatan yang dilakukan dalam rangka meningkatkan jumlah wajib pajak

dan/atau pengusaha kena pajak (PKP)”.

Dari kedua pengertian diatas dapat disimpulkan bahwa Ekstensifikasi Pajak adalah upaya yang dilakukan oleh Direktorat Jenderal Pajak untuk meningkatkan penerimaan pajak dengan cara menambah jumlah wajib pajak baru.

2.1.2.2. Tujuan dan Sasaran Ekstensifikasi

Surat Edaran Direktorat Jenderal Pajak Nomor SE-13/PJ/2007 tentang Penjelasan Peraturan Direktorat Jenderal Pajak Nomor : PER-175/PJ/2006 tentang Tata Cara Pemuktahiran Data Objek Pajak dan Ekstensifikasi Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dan / atau tempat usaha di pusat perdagangan dan / atau pertokoan, angka 1, dan 2 yaitu :

1. ”Tujuan kegiatan ekstensifikasi adalah untuk:

Pemberian NPWP dengan memperhatikan asas domosili, sedangkan pemenuhan kewajiban perpajakan timbul sebagai akibat pemberian NPWP tetap mengacu pada prinsip self assessment.

2. Sasaran kegiatan ekstensifikasi adalah :

wajib Pajak Orang Pribadi yang telah memiliki NPWP, data dan identitasnya dimutakhirkan sesuai dengan ketentuan”.

2.1.2.3. Ruang Lingkup Ekstensifikasi Pajak

Berdasarkan Surat Edaran Direktorat Jenderal Pajak Nomor SE-06/PJ.9/2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensifikasi Pajak, ruang lingkup kegiatan ekstensifikasi pajak adalah sebagai berikut:

a. ”Pemberian NPWP dan atau pengukuhan sebagai PKP, termasuk pemberian NPWP secara jabatan terhadap wajib pajak PPh orang pribadi yang berstatus sebagai karyawan perusahaan, orang pribadi yang bertempat tinggal di wilayah atau lokasi pemukiman atau perumahan, dan atau orang pribadi lainnya (termasuk orang asing yang bertempat tinggal di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan), yang menerima atau memperoleh penghasilan melebihi batas Penghasilan Tidak Kena Pajak (PTKP).

b. Pemberian NPWP dilokasi usaha, termasuk pengukuhan sebagai PKP, terhadap orang pribadi pengusaha tertentu yang mempunyai lokasi usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau kawasan industri atau sentra ekonomi lainnya.

c. Pemberian NPWP dan atau pengukuhan sebagai PKP terhadap Wajib Pajak badan yang berdasarkan data yang dimiliki atau diperoleh ternyata belum terdaftar sebagai wajib pajak dan atau PKP baik di domisili atau lokasi.

d. Penentuan jumlah angsuran PPh Pasal 25 dan atau jumlah PPN yang harus disetor dalam tahun berjalan, dimulai sejak bulan Januari tahun yang bersangkutan.

e. Penentuan jumlah PPN yang terutang atas transaksi penjualan dalam tahuun berjalan, khususnya untuk PKP pedagang eceran, yang mempunyai usaha di sentra perdagangan atau perbelanjaan atau pertokoan atau perkantoran atau mal atau plaza atau sentra ekonomi lainnya”.

2.1.2.4. Indikator Ekstensifikasi Pajak

17

2.1.3. Penghasilan Tidak Kena Pajak (PTKP)

2.1.3.1. Pengertian Penghasilan Tidak Kena Pajak (PTKP)

Menurut Siti Resmi (2013:96) bahwa Penghasilan Tidak Kena Pajak (PTKP) merupakan :

“Jumlah penghasilan tertentu yang tidak kena pajak. Untuk menghitung besar penghasilan kena pajak wajib pajak orang pribadi dalam negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak”.

Menurut Djoko Muljono (2009:191) bahwa Penghasilan Tidak Kena Pajak (PTKP) adalah sebagai berikut:

“Batasan penghasilan bagi wajib pajak orang pribadi yang menentukan perlu tidaknya atas penghasilan wajib pajak perseorangan dikenakan pajak penghasilan”.

Sedangkan menurut Mardiasmo (2009:143) Penghasilan Tidak Kena Pajak (PTKP) adalah :

“Penghasilan tidak kena pajak (PTKP) ini adalah penghasilan yang menjadi batasan tidak kena pajak bagi wajib pajak orang pribadi, dengan kata lain apabila penghasilan neto wajib pajak orang pribadi tersebut jumlahnya kurang dari PTKP maka tidak akan dikenakan pajak penghasilan “.

2.1.3.2. Tujuan Perubahan Penghasilan Tidak Kena Pajak (PTKP)

Tujuan perubahan besaran penghasilan tidak kena pajak (PTKP) merupakan salah satu implikasi dari kebijakan fiskal yang dilakukan oleh pemerintah. Kebijakan fiskal adalah kebijakan penyesuaian di bidang pengeluaran dan penerimaan pemerintah untuk memperbaiki ekonomi, atau dapat juga dikatakan kebijakan fiskal adalah suatu kebijakan ekonomi dalam rangka mengarahkan kondisi perekonomian untuk menjadi lebih baik dengan jalan mengubah penerimaan dan pengeluaran pemerintah (Ani Sri, 2010:1).

Menurut Gunadi (2013:42) pertimbangan dari tujuan dan perubahan besarnya Penghasilan Tidak Kena Pajak adalah :

1) “Besaran PTKP dianggap sebagai representasi dari kebutuhan dasar seeorang meskipun untuk kebutuhan sehari-hari atau kebutuhan hidup yang bersangkutan masih dinilai kurang.

2) PTKP dapat dijadikan instrument untuk menyaring siapa saja Wajib Pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP) dan tercatat dalam administrasi pajak. Wajib Pajak berpenghasilan di atas PTKP harus menjalankan kewajiban perpajakannya untuk kemudian otoritas pajak mengadministrasikannya.

3) Penggunaan teknik continuing dalam penerbitan PTKP dalam UU PPh lebih menjamin keadilan. Dengan menggunakan tipe teknik ini berarti menganggap bahwa semua Wajib Pajak Orang Pribadi, tanpa memperhatikan jumlah penghasilannya, pasti memrlukan essential living untuk mempertahankan eksistensinya. Oleh karena itu, untuk mencapai tujuan ekualitas dan netralitas sistem PPh, sudah selayaknya mereka juga diberikan PTKP”.

2.1.3.3. Dampak Penyesuaian Penghasilan Tidak Kena Pajak (PTKP)

19

yang mulai berlaku pada Tahun Pajak 2015. Besarnya PTKP sebagaimana ditetapkan dalam Peraturan Menteri Keuangan Nomor 122 /PMK.010/2015 adalah sebagaimana pada Tabel 2.1 di bawah ini.

Tabel 2.1

PTKP Mulai Tahun Pajak 2015

Diri WP orang pribadi 36.000.000 Tambahan untuk WP Kawin 3.000.000 Tambahan untuk istri yang penghasilannya

digabung dengan penghasilan suami 36.000.000 Tambahan untuk setiap tanggungan 3.000.000

Kenaikan PTKP ini tentu saja berdampak tidak saja pada penerimaan pajak itu sendiri tetapi juga pada perekonomian secara luas. Dari sisi penerimaan pajak, naiknya PTKP berarti akan menurunkan Penghasilan Kena Pajak (PKP) sehingga konsekuensinya adalah berpotensi menurunkan penerimaan PPh orang pribadi dibandingkan proyeksi penerimaan yang seharusnya dapat diperoleh apabila tidak dilakukan penyesuaian.

Namun demikian, pemerintah memandang perlu untuk memberikan stimulus ekonomi guna mendorong peningkatan permintaan agregat pada saat kondisi ekonomi sedang dalam perlambatan, sekaligus mendorong membesarnya tax base dari PPN sehingga pada gilirannya berdampak pada kenaikan penerimaan PPN.

2.1.3.4. Indikator Penghasilan Tidak Kena Pajak

Menurut Rimsky K. Judisseno (2004:68) indikator pada perubahan PTKP adalah besarnya penghasilan tidak kena pajak (PTKP) pada setiap Wajib Pajak Orang Pribadi.

Adapun tarif penghasilan tidak kena pajaknya sebagai berikut :

Tabel 2.2

Tarif Penghasilan Tidak Kena Pajak

Uraian Status Sebelum Sekarang Total PTKP

Wajib Pajak K0 24.300.000,- 36.000.000,- 36.000.000,- + WP Kawin K 2.025.000,- 3.000.000,- 39.000.000,- + Kawin Anak 1 K1 4.050.000,- 6.000.000,- 42.000.000,- + Kawin Anak 2 K2 6.075.000,- 9.000.000,- 45.000.000,- + Kawin Anak 3 K3 8.100.000,- 12.000.000,- 48.000.000,-

Sumber : Peraturan Menteri Keuangan, 2016

2.1.4. Penerimaan Pajak Penghasilan

2.1.4.1. Pengertian Penerimaan Pajak

Pengertian penerimaan pajak menurut Nufransa Wira Sakti dan Asrul Hidayat (2015:4) adalah sebagai berikut :

“Penerimaan pajak adalah semua penerimaan Negara yang berasal dari Pajak Penghasilan(PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah(PPnBM), Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan bangunan (BPHTB), cukai, dan pajak lainnya”.

Menurut Siti Kurnia Rahayu (2010:45) definisi penerimaan pajak adalah sebagai berikut :

21

Dari kedua definisi diatas maka dapat disimpulkan bahwa penerimaan pajak adalah pemasukan dana yang diperoleh oleh pemerintah dari sektor pajak, baik pajak yang bersumber dari dalam negeri ataupun luar negeri.

2.1.4.2. Pengertian Pajak Penghasilan

Menurut Mohammad Zain (2008:15) definisi pajak penghasilan adalah sebagai berikut:

“Pajak yang dikenakan atas setiap tambahan kemampuan ekonomi yang

diterima atau diperoleh wajib pajak dari manapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan wajib pajak”.

Sedangkan menurut Supramono dan Theresia Woro Damayanti (2010:55) menyebutkan bahwa pajak penghasilan adalah sebagai berikut:

“Suatu pungutan resmi yang ditujukan kepada masyarakat yang

berpenghasilan atau atas penghasilan yang diterima atau diperoleh dalam tahun pajak untuk membiayai pengeluaran-pengeluaran Negara”.

Dari kedua definisi diatas dapat disimpulkan bahwa pajak penghasilan merupakan pajak yang dikenakan atas semua bentuk penghasilan yang didapat oleh Wajib Pajak, baik itu Wajib Pajak Orang Pribadi, Perusahaan atau Badan Hukum lainnya.

2.1.4.3. Pajak Penghasilan Pasal 21 (PPh 21)

“Pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium,

tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan atau sebagai imbalan atas jasa”.

Sedangkan menurut Husein Umar (2003:240) definisi Pajak Penghasilan (PPh) Pasal 21 adalah sebagai berikut :

“Pajak yang akan dikenakan atas penghasilan Wajib Pajak orang pribadi dalam negeri berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan lain seperti dinyatakan dalam pasal 21 UU Pajak Penghasilan”. Dari kedua definisi diatas dapat disimpulkan bahwa Pajak Penghasilan (PPh) pasal 21 adalah pajak yang dikenakan atas penghasilan Wajib Pajak orang pribadi dalam bentuk apapun sehubungan dengan pekerjaan jabatan, jasa, dan kegiatan lainnya dalam negeri.

Menurut Yusdianto Prabowo (2004:34) yang termasuk Wajib Pajak PPh pasal 21 terdiri dari :

1. “Pegawai tetap

Orang pribadi yang bekerja pada pemberi kerja, yang menerima atau memperoleh gaji dalam jumlah tertentu secara berkala, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur ikut serta melaksanakan kegiatan perusahaan.

2. Pegawai tidak tetap

Orang pribadi yang bekerja pada pemberi kerja dan hanya menerima upah apabila orang pribadi yang bersangkutan kerja.

3. Penerima honorarium

Orang pribadi atau persekutuan orang pribadi yang memberikan jasa menerima atau memperoleh imbalan tertentu sesuai jasa tersebut.

4. Penerima upah

23

Menurut Husein Umar (2003:241) yang tidak termasuk Wajib Pajak PPh Pasal 21 adalah :

1. “Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari Negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatannya di Indonesia.

2. Pejabat perwakilan organisasi internasional, sepanjang bukan warga Negara Indonesia dan tidak menjalankan usaha atau melakukan kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia”.

2.1.4.4. Teori Pemungutan Pajak

Dalam rangka penerimaan pajak perlu diketahui teori-teori yang melatarbelakangi dilakukannya pemungutan pajak, sebagaimana diungkapkan Rimsky K. Judisseno (2005:8), yaitu:

1. “Teori Asuransi.

Pemungutan pajak disamakan dengan premi asuransi. Dalam teori asuransi ditegaskan bahwa perlindungan yang diberikan oleh Negara kepada warganya dalam bentuk keselamatan dan keamanan jiwa serta harta benda memerlukan suatu pembayaran dalam bentuk pajak.

2. Teori Kepentingan.

Beban pajak dipungut berdasarkan tingkat kepentingan masyarakat dalam suatu Negara.

3. Teori Bakti.

Menekankan bahwa Negara mempunyai hak mutlak untuk memungut pajak dari warganya, yang menunjukkan bakti warga terhadap Negara yang menyelenggarakan berbagai kepentingan umum.

4. Teori Daya Pikul.

Menekankan bahwa pembebanan pajak harus sama beratnya untuk setiap orang sesuai dengan daya pikulnya masing-masing.

5. Teori Daya Beli

Negara yang pada akhirnya akan dikembalikan atau disalurkan kembali kepada masyarakat”.

2.1.4.5. Faktor-Faktor yang Mempengaruhi Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:27) menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak adalah :

1. “Kepastian Peraturan Perundang-Undangan dalam Bidang Perpajakan Undang-undang haruslah jelas, sederhana dan mudah dimengerti, baik oleh fiskus, maupun oleh pembayar pajak. Timbulnya konflik mengenai interpretasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak. 2. Kebijakan pemerintah dalam mengimplementasikan undang –undang

perpajakanmerupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi.

3. Sistem administrasi perpajakan yang tepat hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung kepada jumlah uang yang dapat diperolehnya melaluipemungutan pajak.

4. Kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak 5. Kesadaran dan Pemahaman warga Negara Rasa nasionalisme tinggi, kepedulian

kepada bangsa dan Negara, serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh kepada peraturan perpajakan.

6. Kualitas petugas pajak sangat menentukan efektifitas undang –undang dan peraturan perpajakan. Petugas pajak memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien, dan efektif dalam hal kecepatan,tepat dan keputusan yang adil”.

2.1.4.6. Indikator Penerimaan Pajak Penghasilan

25

2.2. Kerangka Pikir

Pajak merupakan sumber utama penerimaan negara yang digunakan untuk membiayai pengeluaran negara. Untuk melaksanakan pembangunan dibutuhkan dana yang tidak sedikit, dan ditopang melalui penerimaan pajak (Abu Samman Lubis, 2015:1).

Pembangunan bank data perpajakan nasional bertujuan untuk melakukan kegiatan ekstensifikasi dan intensifikasi perpajakan. Melalui kegiatan ekstensifikasi, berdasarkan data dan informasi yang ada maka dihimbau agar masyarakat yang telah memenuhi syarat untuk mendaftarkan diri sebagai Wajib Pajak untuk memperoleh Nomor Pokok Wajib Pajak (NPWP). Dengan ekstensifikasi, akan terjadi perluasan basis pajak yakni dengan pertambahan jumlah wajib pajak, terutama orang pribadi. Dalam kondisi seperti itu, akan terwujud aspek keadilan dalam perpajakan (Liberti Pandiangan, 2008:65)

2.2.1. Pengaruh Ekstensifikasi Pajakterhadap Penerimaan Pajak

Ekstensifikasi adalah upaya meningkatkan penerimaan pajak dengan cara menambah jumlah wajib pajak yang belum terdaftar atau menambah jumlah jenis pajak yang baru, sedangkan yang dimaksud dengan intensifikasi adalah upaya meningkatkan penerimaan pajak dari wajib pajak yang sudah terdaftar (Timbul Hamonangan dan Imam Mukhlis, 2012:28).

Kesadaran masyarakat wajib pajak membayar pajak menentukan pencapaian target penerimaan pajak yang dibebankan APBN. Pada dasarnya tidak ada satupun dari verifikasi atau metode teknis lainnya dapat diperluas sampai mencapai jumlah wajib pajak yang cukup, agar diperoleh efek langsung yang berpengaruh terhadap penerimaan pajak atau menjamin tercapainya kepatuhan membayar pajak yang cukup tinggi (Edi Slamet Irianto, Rosdiana, dkk, 2012 : 95).

Teori kontribusi perkapita menyatakan, semakin banyak jumlah Wajib Pajak semakin tinggi jumlah penerimaan karena semakin banyak jumlah kontributornya. Nampaknya perlu peningkatan kualitas calon Wajib Pajak potensial, sehingga tercapai suatu keseimbangan baru tax percapita yang semakin meningkat (Edi Slamet Irianto, Rosdiana, dkk, 2012 : 25).

Pernyataan di atas didukung oleh penelitian Abu Gandjar (2014) hasil penelitiannya mengemukakan bahwa:

“Ekstensifikasi perpajakan berpengaruh signifikan terhadap penerimaan pajak

27

Yusan Okta (2009) dalam penelitianya Pengaruh Kegiatan Ekstensifikasi

Terhadap Penerimaan Pajak Penghasilan

:

“Kegiatan ekstensifikasi pajak mempunyai pengaruh signifikan terhadap penerimaan pajak yang berarti terdapat hubungan yang sangat kuat antara variable X (Ekstensifikasi) dan variable Y (Penerimaan Pajak) yang bersifat searah yang artinya bila terjadi kenaikan ekstensifikasi pajak akan mengakibatkan kenaikan tingkat penerimaan pajak”.

2.2.2. Pengaruh Perubahan PTKPTerhadap Penerimaan Pajak

Menurut Atep Adya Barata (2011:265) menyatakan bahwa :

“Menghitung pajak penghasilan wajib pajak orang pribadi dalam negeri, penghasilan bruto yang diperoleh wajib pajak tersebut selain dikurangi biaya yang boleh dikurangkan juga dikurangi lagi dengan penghasilan tidak kena pajak (PTKP)”.

Menteri keuangan diberi wewenang mengeluarkan keputusan yang mengatur tentang faktor penyesuaian Penghasilan Tidak Kena Pajak sebagaimana disebutkan bahwa PTKP merupakan perwujudan dari prinsip ability to pay dengan mengecualikan mereka yang unable to pay dari kewajiban membayar pajak, namun perlu disadari bahwa pengecualian dari system tersebut mengurangi tax base dan coverage tentu akan berdampak terhadap penerimaan Negara (Gunadi, 2002:27)

Sedangkan menurut Nuritomo dalam penelitiannya terkait perubahan penghasilan tidak kena pajak terhadap penerimaan pajak penghasilan bahwa :

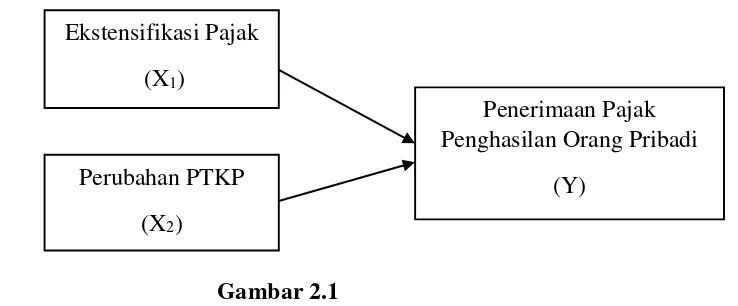

Berdasarkan pernyataan di atas maka dapat digambarkan paradigma penelitian yang memperlihatkan hubungan antara variabel dalam penelitian ini adalah sebagai beikut :

Gambar 2.1 Paradigma Sumber : diolah oleh peneliti

2.3. Hipotesis

Sugiyono (2011:64) menjelaskan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data, jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian”.

Berdasarkan kerangka pemikiran yang dijelaskan diatas maka penulis menarik hipotesis penelitian ini, yaitu bahwa:

H1 : Ekstensifikasi Pajak berpengaruh terhadap penerimaan pajak. H2 : Perubahan PTKP berpengaruh terhadap penerimaan pajak.

Ekstensifikasi Pajak (X1)

Perubahan PTKP (X2)

Penerimaan Pajak Penghasilan Orang Pribadi

29

BAB III

METODE PENELITIAN

3.1 Metode Penelitian yang Digunakan

Pengertian metode penelitian menurut Sugiyono (2013:2) adalah sebagai berikut:

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu”.

Sedangkan menurut Subagyo yang dikutip oleh Syamsul Bahry dan Fahkhry Zamzam (2015 : 3) metode penelitian adalah sebagai berikut :

“Suatu cara atau jalan untuk mendapatkan kembali pemecahan terhadap

segala permasalahan yang diajukan”.

Dari kedua definisi mengenai metode penelitian, maka metode penelitian dapat diartikan sebagai suatu teknik atau cara ilmiah yang digunakan untuk memecahkan suatu masalah.

Metode yang digunakan dalam penelitian ini adalah metode pendekatan kuantitatif, karena data ekstensifikasi pajak (X1) dan perubahan PTKP (X2) terhadap penerimaan pajak penghasilan orang pribadi (Y) yang diperoleh berupa data kuantitatif.

Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif adalah:

verifikatif dengan pendekatan kuantitatif, karena penelitian dimaksudkan untuk mengetahui bagaimana pengaruh ekstensifikasi pajak dan perubahan PTKP terhadap penerimaan pajak penghasilan orang pribadi.

Metode analisis deskriptif menurut Ali Baroroh (2008:1) adalah:

“Metode analisis yang bertujuan mendeskripsikan atau menjelaskan sesuatu

hal apa adanya”.

Sedangkan metode verifikatif menurut Sugiyono (2009:13) adalah:

“Metode penelitian yang berlandaskan pada filsafat positivism, digunakan

untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dari beberapa pengertian di atas dapat disimpulkan bahwa metode analisis deskriptif dan verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

3.2. Operasionalisasi Variabel

Menurut Sugiyono (2010:38) definisi operasional suatu variabel adalah :

“Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang

31

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang terkait dalam penelitian ini adalah :

1. Variabel Bebas / Independent (Variabel X1 dan X2)

Menurut Sugiyono (2010: 33) definisi Variabel Bebas / Independent adalah sebagai berikut :

“Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah ekstensifikasi pajak (X1) dan perubahan PTKP (X2).

2. Variabel Terikat / Dependent (Variabel Y)

Menurut Sugiyono (2010: 33) definisi Variabel Terikat / Dependent adalah sebagai berikut:

“Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas”.

Adapun variabel terikat pada penelitian ini adalah penerimaan pajak penghasilan orang pribadi. Skala yang digunakan dalam penelitian ini adalah Skala Rasio, berikut ini penjelasan mengenai rasio.

Definisi Skala Rasio menurut Freddy Rangkuti (2007: 65) :

mempunyai arti perbandingan, bahkan angka nol, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti. Angka-angka pada skala menunjukkan besaran sesungguhnya dari sifat yang kita ukur.

Untuk memperjelas variabel-variabel yang diteliti, maka penulis sajikan tabel operasionalisasi variabel penelitian sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

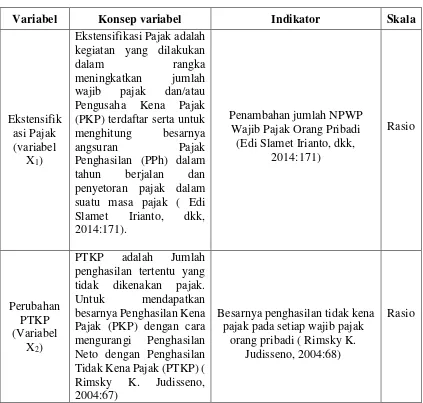

Variabel Konsep variabel Indikator Skala

Ekstensifik asi Pajak (variabel

X1)

Ekstensifikasi Pajak adalah kegiatan yang dilakukan

dalam rangka

meningkatkan jumlah wajib pajak dan/atau Pengusaha Kena Pajak (PKP) terdaftar serta untuk menghitung besarnya angsuran Pajak Penghasilan (PPh) dalam tahun berjalan dan penyetoran pajak dalam suatu masa pajak ( Edi penghasilan tertentu yang tidak dikenakan pajak. Untuk mendapatkan besarnya Penghasilan Kena Pajak (PKP) dengan cara mengurangi Penghasilan Neto dengan Penghasilan Tidak Kena Pajak (PTKP) ( Rimsky K. Judisseno, 2004:67)

Besarnya penghasilan tidak kena pajak pada setiap wajib pajak

orang pribadi ( Rimsky K. Judisseno, 2004:68)

33

Sumber : diolah kembali oleh peneliti

3.3. Sumber Data dan Teknik Pengumpulan Data

3.3.1. Sumber Data

Sumber data dalam dalam penelitian ini adalah sumber data sekunder. Desfinisi data sekunder menurut Tony Wijaya (2013:19) adalah sebagai berikut:

“Data yang diperoleh dari sumber yang menerbitkan dan bersifat siap

dipakai”.

Sedangkan menurut Husein Umar (2003:190) definisi sumber data sekunder adalah sebagai berikut:

“Data primer yang telah diolah lebih lanjut dan disajikan oleh pihak

pengumpul data primer atau oleh pihak lain”.

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan

informasi dari data yang telah diolah oleh pihak lain, yaitu informasi ekstensifikasi

pajak, perubahan PTKP dan penerimaan pajak penghasilan orang pribadi pada Kantor

Wilayah Direktorat Jenderal Pajak Jawa Barat I.

Penerimaan Pajak (Variabel

Y)

Penerimaan Pajak Penghasilan adalah semua penghasilan yang berkenaan dengan kegiatan usaha atau harta bentuk usaha tetap yang bersangkutan, baik yang diperoleh di Indonesia maupun yang diperoleh dari luar Indonesia merupakan penghasilan yang dikenakan pajak berdasarkan ketentuan. pribadi dalam negeri dan pajak

penghasilan pasal 21.( Deddy Supriady dan Dadang Solihin,

2004:297)

3.3.2. Teknik Pengumpulan Data

Teknik pengumpulan data dibagi ke dalam dua bagian, yaitu berdasarkan sumber data primer dan data sekunder.

Menurut Hendri Tanjung (2013:115) cara pengumpulan data sekunder adalah sebagai berkut :

“Untuk data sekunder, pengumpulan datanya dilakukan dengan metode

dokumentasi melalui media cetak atau media elektronik”.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi

Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi. Dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan penerimaan pajak, target penerimaan pajak, dan jumlah wajib pajak pajak pada Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I.

2. Studi Pustaka(Library Research)

35

3.4. Populasi dan Sampel Penelitian

3.4.1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

Menurut Sugiyono (2013:49) definisi Populasi adalah sebagai berikut :

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

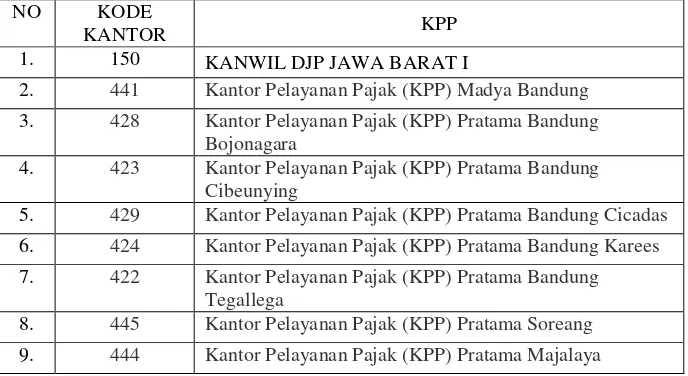

Populasi dalam penelitian ini adalah data kuantitatif laporan penerimaan pajak, data kuantitatif laporan penerimaan pajak penghasilan, dan data kuantitatif laporan ekstensifikasi pajak di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I selama 5 periode di mulai dari tahun 2011 hingga tahun 2015 (5 tahun) yaitu sebanyak 15 Kantor Pelayanan Pajak (KPP). Maka jumlah populasinya adalah 15 x 5 = 60 laporan penerimaan pajak tahunan .

Tabel 3.2

Daftar Kantor Pelayana Pajak Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I yang Menjadi Populasi

NO KODE

KANTOR KPP

1. 150 KANWIL DJP JAWA BARAT I

2. 441 Kantor Pelayanan Pajak (KPP) Madya Bandung

3. 428 Kantor Pelayanan Pajak (KPP) Pratama Bandung

Bojonagara

4. 423 Kantor Pelayanan Pajak (KPP) Pratama Bandung

Cibeunying

5. 429 Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas

6. 424 Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees

7. 422 Kantor Pelayanan Pajak (KPP) Pratama Bandung

Tegallega

8. 445 Kantor Pelayanan Pajak (KPP) Pratama Soreang

11. 446 Kantor Pelayanan Pajak (KPP) Pratama Sumedang

12. 425 Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya

13. 443 Kantor Pelayanan Pajak (KPP) Pratama Garut

14. 421 Kantor Pelayanan Pajak (KPP) Pratama Cimahi

15. 406 Kantor Pelayanan Pajak (KPP) Pratama Cianjur

16. 442 Kantor Pelayanan Pajak (KPP) Pratama Ciamis

17. 409 Kantor Pelayanan Pajak (KPP) Pratama Purwakarta

18. - KP2KP Banjar

19. - KP2KP Pelabuhan Ratu

Sumber : Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I , 2016

3.4.2. Penarikan Sampel

Menurut Suharyadi dan Purwanto (2009:7) definisi Sampel adalah sebagai berikut:

“Suatu bagian dari populasi tertentu yang menjadi perhatian”.

Teknik penarikan sample yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan purposive sampling.

Menurut Nursalam (2008:94) definisi purposive sampling adalah sebagai berikut :

“Suatu teknik penetapan sampel dengan cara memilih sampel di antara populasi sesuai dengan yang dikehendaki peneliti (tujuan/masalah dalam penelitian), sehingga sampel tersebut dapat mewakili karakteristik populasi yang telah dikenal sebelumnya ”.

37

1. Kantor Pelayanan Pajak (KPP) yang terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I.

2. Tidak terdapat data yang hilang atau tidak termasuk data outlier.

3. Mempunyai kelengkapan data yang dibutuhkan mulai dari tahun 2012-2015. 4. Laporan Penerimaan Pajak telah audit.

5. Pada Tahun 2012-2015, KPP Pratama melaporkan laporan penerimaan pajak yang telah terealisasi pada Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I.

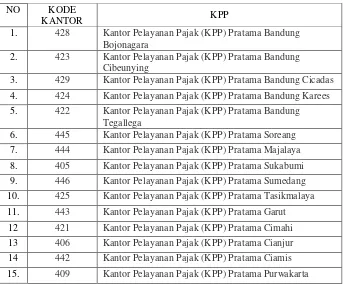

Berikut ini adalah KPP yang terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dari tahun 2012-2015 yang akan dijadikan sampel dalam penelitian ini :

Tabel 3.3

Daftar KPP Yang Menjadi Sampel

NO KODE

KANTOR KPP

1. 428 Kantor Pelayanan Pajak (KPP) Pratama Bandung

Bojonagara

2. 423 Kantor Pelayanan Pajak (KPP) Pratama Bandung

Cibeunying

3. 429 Kantor Pelayanan Pajak (KPP) Pratama Bandung Cicadas

4. 424 Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees

5. 422 Kantor Pelayanan Pajak (KPP) Pratama Bandung

Tegallega

6. 445 Kantor Pelayanan Pajak (KPP) Pratama Soreang

7. 444 Kantor Pelayanan Pajak (KPP) Pratama Majalaya

8. 405 Kantor Pelayanan Pajak (KPP) Pratama Sukabumi

9. 446 Kantor Pelayanan Pajak (KPP) Pratama Sumedang

10. 425 Kantor Pelayanan Pajak (KPP) Pratama Tasikmalaya

11. 443 Kantor Pelayanan Pajak (KPP) Pratama Garut

12 421 Kantor Pelayanan Pajak (KPP) Pratama Cimahi

13 406 Kantor Pelayanan Pajak (KPP) Pratama Cianjur

14 442 Kantor Pelayanan Pajak (KPP) Pratama Ciamis

15. 409 Kantor Pelayanan Pajak (KPP) Pratama Purwakarta

kuantitatif laporan penerimaan pajak, data kuantitatif laporan penerimaan pajak penghasilan, dan data kuantitatif laporan ekstensifikasi pajak periode 2012-2015 (4 tahun) dari 15 Kantor Pelayanan Pajak (KPP), karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

Menurut Uma Sekaran (2006:136) memberikan acuan umum untuk menentukan ukuran sampel adalah sebagai berikut:

“Dalam penelitian mutivariate (termasuk analisis regresi berganda), ukuran

sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan untuk ukuran sample minimum adalah 30 yang dipecah ke dalam subsample adalah tepat untuk kebanyakan penelitian”.

Berdasarkan teori tersebut, jumlah sample minimal dalam penelitian ini adalah 15 x 4 yaitu 60. Maka jumlah sampel yang digunakan adalah data kuantitatif laporan penerimaan pajak, data kuantitatif laporan penerimaan pajak penghasilan, dan data kuantitatif laporan ekstensifikasi pajak 15 Kantor Pelayanan Pajak yang terdaftar di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I selama 4 periode yaitu tahun 2012-2016.

3.4.3. Tempat dan Waktu Penelitian