Nim : 21109114

Jurusan : Akuntansi

Fakultas : Ekonomi

Tempat, Tanggal Lahir : Sumedang, 26 Oktober 1991

Agama : Islam

Jenis Kelamin : Perempuan

Alamat : Perum Griya Jatinangor 1 B-3 No. 14 RT/RW 05/09 Desa sukarapih, Kec. Sukasari, Kab.

Sumedang

e-mail : [email protected]

Riwayat Pendidikan :

Tahun Pendidikan

1996-1997 TK Aisyah

1997-2003 SDN 2 Tanjungsari 2003-2006 SMPN 1 Tanjungsari 2006-2009 SMAN 1 Tanjungsari 2009-Sekarang UNIKOM Bandung

Pengalaman Organisasi :

Tahun Organisasi

2007-2008 Karang Taruna Griya Jatinangor 1

2010-2011 HIMA Akuntansi Unikom

Pengalaman Kerja :

Tahun Kerja

THE INFLUENCE OF EKSTERNAL AUDITOR COMPETENCE AND AUDIT TENURE ON AUDIT QUALITY

(Survey on Kantor Akuntan Publik of Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh : Ivie Suci Okterin

21109114

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

Dengan memanjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa,

atas rahmat dan karunia yang telah dilimpahkan-Nya sehingga Skripsi ini dapat di

selesaikan dengan judul “PENGARUH KOMPETENSI AUDITOR EKSTERNAL DAN MASA PERIKATAN AUDIT TERHADAP KUALITAS AUDIT”.

Adapun tujuan dari penulisan Skripsi ini adalah untuk memenuhi salah

satu syarat untuk mendapatkan gelar Sarjana Program studi Akuntansi

Universitas Komputer Indonesia Bandung.

Dalam penyusunan Skripsi ini tidak akan berjalan lancar tanpa adanya

bantuan dari berbagai pihak. Dengan terselesaikannya Skripsi ini penulis merasa

patut menyampaikan rasa terima kasih yang sebesar-besarnya atas segala

dorongan, bimbingan, dan bantuan yang telah diberikan kepada penulis.

Oleh karena itu dengan segala kerendahan hati penulis menyampaikan

ucapan terimakasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Prof. Dr. Hj. Ernie Trisnawati Sule, SE., M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3. Dr. Surtikanti SE.,M.Si.,Ak selaku Ketua Program Studi Akuntansi

4. Wati Aris Astuti, SE., M.Si selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi dan selaku Dosen Wali Ak-3.

5. Dr. Ely Suhayati, SE., M.Si selaku dosen pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan dan memberikan

petunjuk yang sangat berharga demi selesainya Skripsi ini.

6. Seluruh Staff Dosen Pengajar Universitas Komputer Indonesia yang telah

membekali Penulis dengan pengetahuan

7. Staff Kesekertariatan Program Studi Akuntasi (Ibu Senny, Ibu Dona)

terimakasih banyak untuk pelayanan dan informasinya

8. Kedua orangtuaku tercinta yang selalu mendukung dan senantiasa

memberikan do’a dengan penuh kasih sayang, keikhlasan dan kesabaran

serta pengorbanan yang tiada henti mendorong dan selalu memberi

semangat Penulis untuk menyelesaikan Skripsi ini

9. Kepada kakak dan adikku, Wiwit Purnami Sari, Dina Dien Novita,

Muhamad Rizky Raffa Alif’ya dan semua keluarga yang sangat aku

sayangi, yang telah banyak mendukung dalam penulisan Skripsi ini.

10. Muhamad Asip Trisnawan dan Keluarga yang telah banyak memberikan

setiap perhatian, motivasi, dukungan, semangat, masukan dan bantuan

selama penyelesaian Skripsi ini.

11. Teman – temanku Julianet Farrah B, Gita Kania Mutiara, Isvihana Siti B,

Rio Chandra R, Dimas S, terimakasih untuk segala bentuk dukungannya

kepada penulis selama ini hingga penulis dapat menyelesaikan skripsi ini.

13. Teman-teman AK-3 yang telah berjuang dan berusahan bersama dalam

menyelesaikan Skripsi ini.

14. Semua pihak yang tidak bisa penulis sebutkan, yang telah banyak

membantu penulis dalam menyusun usulan penelitian ini.

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan

ikhlas kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh

Allah SWT Yang Maha Esa. Penulis menyadari dalam penyusunan Skripsi ini

jauh dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang

membangun guna menyempurnakan Skripsi ini.

Akhir kata penulis berharap semoga penyusunan Skripsi ini dapat bermanfaat

dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, September 2013

Penulis

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 10

1.3 Rumusan Masalah ... 11

1.4 Maksud dan Tujuan Penelitian ... 11

1.5 Kegunaan Penelitian ... 12

1.5.1 Kegunaan Akademis ... 12

1.5.2 Kegunaan Praktis ... 12

1.6 Lokasi dan Waktu Penelitian ... 13

1.6.1 Lokasi Penelitian ... 13

1.6.2 Waktu Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.1 Kompetensi Auditor Eksternal ... 15

2.1.1.1 Pengertian ... 15

2.1.3.1 Pengertian ... 22

2.1.3.2 Faktor-faktor Kualitas Audit Eksternal ... 24

2.1.4 Penelitian Terdahulu ... 26

2.2 Kerangka Pemikiran ... 28

2.2.1 Pengaruh Kompetensi Auditor Eksternal Terhadap Kualitas Audit ... 30

2.2.2 Pengaruh Masa Perikatan Audit (Tenure) Terhadap Kualitas Audit ... 32

2.3 Hipotesis ... 34

BAB III Objek Dan Metode Penelitian 3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 37

3.2.1 Desain Penelitian ... 39

3.3 Operasionalisasi Variabel ... 43

3.4 Sumber Data ... 47

3.5 Alat Ukur penelitian ... 48

3.5.1 Uji Validitas ... 48

3.5.2 Uji Realibilitas ... 48

3.6 Populasi dan Penarikan Sampel ... 49

3.7 Metode Pengumpulan Data ... 53

3.8 Metode Pengujian Data ... 54

3.8.1 Uji MSI (Methode of Successive Interval) ... 54

3.8.2 Uji Normalitas ... 54

3.8.3 Uji Multikolinearitas ... 55

3.8.4 Uji Heterokedastisitas ... 56

3.9 Rancangan Analisis dan Pengujian Hipotesis ... 57

4.1.1.1 Sejarah Singkat perusahaan ... 70

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 73

4.1.1.3 Uraian Tugas Perusahaan (Job description) ... 75

4.1.1.4 Aktivitas Kantor Akuntan Publik ... 77

4.1.1.5 Karateristik responden ... 78

4.1.2 Pengujian Alat Analisis ... 82

4.1.2.1 Uji Validitas ... 82

4.1.22 Uji Reliabilitas ... 84

4.1.3 Analisis Deskriftif ... 85

4.1.3.1 Analisis Deskriftif Kompetensi Auditor Eksternal ... 86

4.1.3.2 Analisis Deskriftif Masa Perikatan audit ... 93

4.1.3.3. Analisis Deskriftif Kualitas Audit ... 97

4.1.4 Analisis Verifikatif ... 102

4.1.4.1 Pengaruh Kompetensi Auditor Eksternal Terhadap Kualitas Audit ... 108

4.1.4.2 Pengaruh Masa Perikatan Audit Terhadap Kualitas Audit ... 111

4.1.4.3 Pengaruh Kompetensi Auditor Eksternal Dan Masa Perikatan Audit Terhadap Kualitas Audit ... 114

4.2 Pembahasan Penlitian ... 117

4.2.1 Pengaruh Kompetensi Auditor Eksternal Terhadap Kualitas Audit ... 117

DAFTAR PUSTAKA

Aamir, Suhaib, and Umar Farooq. 2011. “Auditor – Clients Relationship, and

Audit quality”: the Effects Of Long – Term Auditor – Clients Relationship On Audit Quality, in Small and Medium – Sized Entities (SMEs), 1st Edition, LAP Lambert Gmbh & Co. KG, Germany.

Akmal. 2006. Sistem Pengendalian Intern. Percetakan Penebar Swadaya. Jakarta

Ali, M. Dan Ansori, M. 2009. Psikologi Remaja. Bandung : Bumi Aksara

Alim, M. Nizarul. Trisni Hapsari dan Lilik Purwanti. 2007. Pengaruh Kompetensi

dan Independensi terhadap Kualitas Audit dengan Etika Auditor Sebagai

Variabel Moderasi. SNA X. Makassar.

Al Rasyid, Harun, (Penyunting : Teguh Kismantoroadji, dkk). 1994. Dasar-Dasar

Statistika Terapan, Program Pascasarjana, Unpad : Bandung.

Arens, A. A., Elder, R. J., and Beasley, m.s,. 2012. “Auditing and Assurance Service – An Integrated Approach”. 14th Edition. Pearson Education Limited, Edinburg UK.

Ashton, A.H. 1991. Experience and Error Frequency Knowledge as Potential Determinants of Audit Expertise. The Accounting Review. April. p. 218-239.

Bambang Supomo dan Nur Indriantoro, (2002), Metodologi Penelitian Bisnis, Cetakan Kedua, Yogyakara; Penerbit BPEE UGM.

126

Bawono, Singgih, 2010. “Faktor-Faktor dalam Diri Auditor dan Kualitas Audit:

Studi Pada KAP Big four di Indonesia”. Skripsi. Jurusan Akuntansi.

UNSOED. Purwokerto

Bedard, J. and Chi, MT. 1993. Expertise in auditing. Auditing: Journal of Practice & Theory 12: 21-45.

Biro Hubungan Masyarakat Departemen Keuangan. 2009. Diakses melalui http://www.ppadepkeu.go.id/index.php?option=com_content&task=jew&d 156&temid=1.

Boyton, William C., Walter G. Kell, and R. N. Jhonson. 2006. Modern Auditing. Edition 7th, John Wiley and Sons Inc.

Carey, Peter. Simnett, Roger. 2006. Audit Partner Tenure and Audit Quality. The Accounting Review.

Casterella, J., W. R. Knechel, and P. L. Walker. 2002. The relationship of audit failures and auditor tenure.Working paper. University of Florida.

Christiawan, Y.J. 2002. “Kompetensi dan Independensi Akuntan Publik: Refleksi Hasil Penelitian Empiris”. Journal Directory: Kumpulan Jurnal Akuntansi dan Keuangan Unika Petra. Vol. 4 / No. 2.

DeAngelo, L.E. 1981b. “Auditor Size and Audit Quality”. Journal of Accountingand Economics. December. pp. 183—199.

Deis, D.R. dan G.A. Groux. 1992. Determinants of Audit Quality in The Public Sector. The Accounting Review. Juli. p. 462-479.

Diani Mardisar dan Ria Nelly Sari, 2007. Pengaruh Akuntabilitas dan Pengetahuan Terhadap Kualitas Hasil Kerja Auditor. Simposium Nasional Akuntansi X Unhas Makassar 26 – 28 Juli 2007

Elfarini, Eunike Christina. 2007. Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit. Skripsi. Universitas Negeri Semarang.

Ferdinan, Efraim. 2010. “Pengaruh Tenure Kantor Akuntan Publik (KAP) dan Reputasi KAP terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor Di

Indonesia”. Simposium Nasional Akuntansi XIII. Purwokerto.

Gaspersz, Vincent. 2000. Manajemen Produktivitas Total, Jakarta : PT. Gramedia Pustaka Utama.

Geiger, Marshall A. and Raghunandan, K. 2002. Auditor Tenure and Audit Reporting Failures, Auditing: A Journal of Practice & Theory, Vol 21 No 1: 67-78.

Gujarati, Damodar. 2003. Ekonometrika Dasar : Edisi Keenam. Jakarta: Erlangga.

Harhinto, Teguh . 2004. Pengaruh Keahlian dan Independensi Terhadap Kualitas Audit Studi Empiris Pada KAP di Jawa Timur. Semarang. Tesis Maksi.

Universitas Diponegoro.

Hayes, rick., roger dassen, arnold schilder and philip wallage. 2005. Principle of auditing : an introduction to international standards on auditing. 2nd edition. Prentice hall, pearson education limited.

Hendriksen E. and M. Van Breda. 1992. Accounting Theory, 5th edition, Irwin, Homewood, IL.

Hernadianto. 2002. ”Pengaruh Pengalaman Terhadap Pengetahuan dan Penggunaan Intuisi Mengenai Kekeliruan (Pada KAP di Jateng dan DIY)”,

Universitas Diponegoro Semarang.

Husein Umar, 2011, “Metode Penelitian Untuk Skripsi dan Tesis Bisnis”, Jakarta : PT. Raja Grafindo Persada.

128

Ida Rosnidah. 2008. Pengaruh Etika, Kompetensi, Pengalama Audit dan Risiko Audit dan Spesialisasi Auditor di Bidang Industri Klien Terhadap Kualitas Audit dan Implikasinya pada Kepuasan Pengguna Jasa Audit (survei pada Emiten Terdaftar di Bursa Efek Indonesia.) Disertasi. Bandung: Program Pascasarjana Unpad. http://ejournal.unud.ac.id

I Made Wirartha (2006:39) Wirartha, I Made. 2006. Metode Penelitian Sosial Ekonomi. Yogyakarta: Andi Offset.

Johnson, v., i. Khurana, and j.k. reynolds. 2002. “audit firm tenure and the quality of accounting earnings,” contemporary accounting research, pp: 637-660.

Kane, Gregory D., Uma Velury. 2005. "The Impact of Managerial Ownership on the Likelihood of Provision of High Quality Auditing Services", Review of Accounting and Finance, Vol. 4, Number 2. 2005 ABI/ INFORM Global,

pp. 86-106.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi. Jakarta : Erlangga.

Kusharyanti. 2003. Temuan penelitian mengenai kualitas audit dan kemungkinan topic penelitian di masa datang. Jurnal Akuntansi dan Manajemen (Desember).

Manry, D. L., T.J. Mock, and J.L. Turner. 2008. Does Increased Audit Partner

Tenure Reduce Audit Quality? Journal of Accounting, Auditing &

Finance: 553-572.

Maradona, A.G. 2009. Tenur Auditor Dan Kualitas Audit: Suatu Pembuktian Bagi Kewajiban Rotasi Auditor Di Indonesia. Thesis. Fakultas Ekonomi

Universitas Brawijaya.

Mayangsari, Sekar. 2003. Pengaruh keahlian dan independensi terhadap pendapat audit: Sebuah kuasieksperimen. Jurnal Riset Akuntansi

Indonesia. Vol.6 No.1 Januari.

Meier, Heidi Hylton and Fuglister, Jayne. 1992. “How to Improve Audit Quality: Perceptions of Auditor and Client”, The Ohio CPA Journal. June 1992.

Meinhardt, Joan, Joseph F. Moraglio dan Harold I. Steinberg (1987).

Governmental Audits: An Action Plan for Exellence” Journal of Accountancy. pp. 86-91.

Mock, T.J., and Samet, M. (1982). ‗A multi-attribute model for audit evaluation’. In

Moh. Nazir. Ph.D, 2005, Metode Penelitian. Ghalia Indonesia. Bogor.

Mulyadi. 2002. Auditing. Edisi Keenam. Buku 1. Jakarta: Salemba Empat.

Mulyadi. 2008. Auditing. Jakarta : Salemba Empat.

Mulyadi. 2009. Auditing. Cetakan keenam. Jakarta : Salemba Empat.

Nugrahaningsih, P. 2005. Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (Studi Terhadap Peran Faktor-faktor Individual: Locus of

Control, Lama Pengalaman Kerja, Gender dan Equity Sensitivity). SNA VIII Solo. p. 617-630.

Nuratama, I Putu. 2011. Pengaruh Tenure dan Reputasi Kantor Akuntan Publik pada Kualitas Audit dengan Komite Audit sebagai Variabel Moderasi. Universitas Udayana.

Paino, halil., m. Smith and z. Ismail. 2010. Impairment of audit quality. Published by LAP lambert academic publishing AG & Co, Germany.

130

Quick, reiner., stuart turley and marleen willekens. 2008. Auditing, trush and governance. 1st edition. Published by routledge, london.

Ririn Choiriyah. 2012. Pengaruh Time Budget Pressure dan Pengalaman Kerja Auditor Terhadap Kualitas Audit Kantor Akuntan Publik di Bali. Kajian

Pendidikan & Akuntansi Indonesia. Edisi III Volume I.

Roberta S.Russel, Bernard W.Taylor. 2000. Operations Management. Third

Edition. International Edition. Penerbit Prentice Hall International, Inc.

Russell, R.S. and Bernard W Taylor III. 2006. Operation Management : Quality and Competitiveness in A Global Environment, New York : John Willey and Sons Inc.

Simon, D. T., and J. R. Francis. 1988. The effects of auditor change on audit fees;

Tests of price cutting and price recovery. The Accounting Review

63(April): 255-269.

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua Jakarta: Gramedia.

Siti Kurnia Rahayu, dan Ely Suhayati. 2009. Auditing Konsep Dasar Dan Pedoman Pemerikasaan Akuntan Publik. Yokyakarta : Graha Ilmu.

Sososutikno Christina. 2003. “Hubungan Tekanan Anggaran Waktu dengan

Perilaku Disfungsional Serta Pengaruhnya Terhadap Kualitas Audit”.

Simposium Nasional Akuntansi VI. Surabaya.

Sugiyono. 2004. Metodologi Penelitian Administrasi. Bandung: Alfabeta.

Sugiyono.2009. Metode Penelitian Bisnis. Bandung : CV. ALFABETA.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : CV ALFABETA.

Sugiyono. 2012. Statistika Untuk Penelitian. Bandung : CV ALFABETA.

Independensi, Obyektivitas, Integritas dan Kompetensi terhadap Kualitas

Hasil Pemeriksaan. Simposium Nasional Akuntansi XII.

Sutrisno, Edy. 2010. Manajemen Sumber Daya Manusia. Jakarta : Kencana Prenada Media Group

Sutton, S.G. 1993. Toward An Understanding of The Factors Affecting The Quality of The Audit Process. Decision Sciences. Vol. 24. p. 88-105.

Syaiful F Prihadi. 2004. Assesment Centre, Identifikasi Pengukuran dan Pengembangan Diri. Jakarta: PT Gramedia Pustaka Utama.

Teoh, S. 1992. “Auditor Independence, Dismissal Threats, and The Market Reaction to Auditor Switches”. Journal of Accounting Research 30. pp 1 -23.

Teoh, S.H., and T.J. Wong. 1993. Perceived Auditor quality and the earnings response coefficient. The Accounting Reviews 68(2): 346-366.

Turban, Efraim, (2010) Decision Support System and Business Intelligence System. Ninth Edition, Pearson Educational International: Prentice Hall.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia: Aplikasi Contoh dan Perhitungannya. Jakarta: Agung Media.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung : Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta : Genesis.

Wibowo. 2009. Manajemen Kerja. PT. Raja Grajindo Persada, Jakarta.

Widagdo, R, S. Lesmana, dan S.A.Irwandi. 2002."Analisis Pengaruh Atribut– atribut Kualitas Audit terhadap Kepuasan Klien (Studi Empiris pada

Perusahaan yang terdaftar di Bursa Efek Jakarta)". SNA 5 Semarang.

132

Widiastuty, Erna dan Febrianto, Rahmat. 2003. Pengukuran Kualitas Audit:Sebuah Esai. Audi Jurnal Akuntansi dan Bisnis Vol 5 No2, Juli 2010.Denpasar: Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana.

2.1 Kajian Pustaka

2.1.1 Kompetensi Auditor Eksternal 2.1.1.1 Pengertian

Standar umum pertama SA seksi 210 dalam SPAP (2001) menyebutkan

bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor, sedangkan standar umum ketiga SA

seksi 230 dalam SPAP (2001) menyebutkan bahwa dalam pelaksanaan audit dan

penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya

dengan cermat dan seksama (due professional care) (Arens dkk., 2008 : 5).

Auditor harus memiliki kualifikasi untuk memahami kriteria yang digunakan

dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan

dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti itu

(Arens dkk., 2008 : 5).

Menurut Bedard (1993) mendefinisikan kompetensi adalah sebagai berikut

“Kompetensi sebagai seseorang yang memiliki pengetahuan dan ketrampilan prosedural yangluas yang ditunjukkan dalam pengalaman audit Bedard, dalam standar pengauditan, khususnya standar umum disebutkan bahwaaudit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor serta dalam pelaksanaan audit dan penyusunan laporannya auditor wajib menggunakan kemahiran profesionalnyadengan

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2009:2) menefinisikan

kompetensi adalah sebagai berikut :

“Suatu kemampuan, keahlian, dan berpengalaman dalam memahami kriteria

dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat

mendukung kesimpulan yang akan diambilnya”.

Menurut MC Acshan dalam Sutrisno (2010:203) mendefinisikan kompetensi

adalah sebagai berikut :

”Sebagai pengetahuan, keterampilan, dan kemampuan yang dikuasai oleh

seorang yang telah menjadi bagian dari dirinya, sehingga ia dapat efektif

dengan sebaik-baiknya”.

Menurut menurut Wibowo (2007:86) mendefiniskan kompetensi adalah

sebagai berikut :

“Suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan atau

tugas yang dilandasi atas keterampilan dan pengetahuan serta didukung oleh

sikap kerja yang dituntut oleh pekerjaan tersebut”.

Sedangkan menurut Umi Narimawati (2007:79) mendefinisikan kompetensi

adalah sebagai berikut :

“Karakter sikap dan perilaku atau kemampuan dan kemauan individual yang relatif stabil ketika mengahadapi situasi dan tempat yang terbentuk dari sinergi antara watak, konsep diri, motivasi, interval, serta kapasitas

pengetahuan konseptual”.

Menurut Iskandar Dinata (2006:36) kompetensi adalah sebagai berikut :

seseorang yang mencakup kemampuan berfikir kreatif, keluasan pengetahuan, kecerdasan emosional, pengalaman, pelatihan, sikap positif, keterampilan kerja serta kondisi kesehatan yang baik dan bisa dibuktikan dalam pelaksanaan tugas dan tanggung jawab yang dibebankan kepadanya”.

Menurut Ida Rosnidah (2005:118)menyatakan bahwa kompetensi adalah

sebagai berikut:

“Kompetensi sebagai keahlian professional yang dimiliki oleh auditor sebagai

hasil pendidikan formal, ujian professional maupun keikutsertaan dalam

pelatihan, seminar, symposium.”

Di dalam SPAP Seksi 210 PSA No.04 (2001:210.1) yang tercantum dalam

standar umum pertama berbunyi :

“Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

pelatihan teknis yang cukup sebagai auditor”.

Ukuran kompetensi tidak cukup hanya penghalam tetapi diperlukan

pertimbangan-pertimbangan lain dalam pembuatan keputusan yang baik, karena pada

dassarnya manusia memiliki sejumlah unsure lain diselain pengalaman Ashton

(1991).

2.1.1.2 Komponen-komponen Kompetensi Auditor Ekternal

Kompetensi terbagi dalam beberapa komponen, yaitu pengetahuan,

pengalaman (SPAP, PSA No.04, 2001).

Berdasarkan komponen-komponen diatas dapat dijelaskan sebagai berikut :

a. Pengetahuan

“Pengetahuan diukur dari seberapa tinggi pendidikan seorang auditor karena

dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah

dalam mengikuti perkembangan yang semakin kompleks”.

Pengetahuan memiliki pengaruh signifikan terhadap kualitas audit (Widhi,

2006). Adapun SPAP (2001) tentang standar umum, menjelaskan bahwa dalam

melakukan audit, auditor harus memiliki keahlian dan struktur pengetahuan yang

cukup (SPAP 2001). Pengetahuan diukur dari beberapa tinggi pendidikan seorang

auditor karena dengan demikian auditor akan mempunyai pengetahuan (pandangan)

mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah

secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti

perkembangan yang semakin kompleks (Meinhard et.al, 1987 dalam Harhinto, 2004).

Pengetahuan akan mempengaruhi keahlian audit yang pada gilirannya akan

menentukan kualitas audit (Harhinto, 2004).

Pengetahuan pengauditan umum seperti risiko audit, prosedur audit, dan

lain-lain kebanyakan diperoleh diperguruan tinggi, sebagian dari pelatihan dan

pengalaman. Demikian juga dengan isu akuntansi, auditor bisa mendapatkannya dari

pelatihan profesional yang diselenggarakan secara berkelanjutan. Pengetahuan

mengenai industri khusus dan hal-hal umum kebanyakan diperoleh dari pelatihan dan

pengalaman.

Audit menuntut keahlian dan profesionalisme yang tinggi. Keahlian tersebut

tidak hanya dipengaruhi oleh pendidikan formal tetapi banyak faktor lain yang

b. Pengalaman

Menurut Harhianto (2006:34) Pengalaman adalah sebagai berikut :

“Pengetahuan atau keahlian yang didapat dari pengamatan langsung atau

partisipasi dalam suatu peristiwa dan aktivitas yang nyata”.

Pengalaman menciptakan struktur pengetahuan, yang terdiri atas suatu sistem

dari pengetahuan yang sistematis dan abstrak (Murphy dan Wright, 1984 dalam

Hernadianto, 2002). Masih menurut Murphy dan Wright (1984) dalam Hernadianto

(2002), Pengetahuan ini tersimpan dalam memori jangka panjang dan dibentuk dari

lingkungan pengalaman langsung masa lalu, singkat kata, teori ini menjelaskan

bahwa melalui pengalaman auditor dapat memperoleh pengetahuan dan

mengembangkan struktur pengetahuannya, auditor yang berpengalaman akan

memiliki lebih banyak pengetahuan dan struktur memori lebih baik dibandingkan

auditor yang belum berpengalaman.

Seorang auditor menjadi ahli terutama diperoleh melalui pelatihan dan

pengalaman, seorang auditor yang lebih berpengalaman akan memiliki skema yang

lebih baik dalam mendefinisikan keliruan-keliruan daripada auditor yang kurang

berpengalaman (Libby, 1991).

Auditor yang berpengalaman mempunyai pemahaman yang lebih baik (Libby

dan Frederick, 1990). Mereka juga lebih mampu memberi penjelasan yang masuk

akal atas kesalahan-kesalahan berdasarkan pada tujuan audit dan struktur dari sistem

Dari karakteristik diatas, penulis dapat mengungkapkan pendapat tentang

pandangan mengenai kompetensi auditor berkenaan dengan masalah kemampuan

atau keahlian yang dimiliki auditor didukung dengan pengetahuan yang bersumber

dari pendidikan formal dan disiplin ilmu yang relavan dan pengalaman yang sesuai

dengan bidang pekerjaan (Syaiful F Pribadi, 2004:92).

2.1.2 Masa Perikatan Audit (Tenure) 2.1.2.1 Pengertian

Menurut Suhaib Aamir et.,al (2011:6) definisi jumlah masa perikata audit

berturut-turut (audit tenure) adalah sebagai berikut :

“Audit tenure is defined as the audit firm’s (auditor’s) total duration to hold

their certain or the number of consecutive years that the audit firm (auditor)

has audited it’s certain client”.

Johnson et.al (2002:640) mengemukakan jumlah masa perikatan audit

berturut-turut (audit tenure) adalah :

“Audit firm tenure is the number of consective years that the audit firm has

conducte audits for a particular client”.

Menurut Johnson et al (2002), menjelaskan tenure audit adalah sebagai

berikut:

“Tenur KAP adalah masa jangka waktu perikatan yang terjalin antara KAP

dengan auditee yang sama”.

Tenur KAP diukur dengan menghitung tahun dimana KAP yang sama telah

pemerintah (Johnson et al., 2002). Masih menurut Johnson et al (2002) kualitas audit

dapat ditentukan antara lain oleh independensi auditor. Menurut Johnson et al (2002),

masa perikatan audit dibagi menjadi tiga kategori. Kategori pertama adalah pendek,

yaitu dua sampai tiga tahun. Masih menurut Menurut Johnson et al (2002) Kategori

kedua adalah medium atau sedang yang panjang perikatannya empat sampai delapan

tahun. Kategori ketiga adalah panjang, yaitu lebih dari delapan tahun (Johnson et al.,

2002).

Menurut Rick hayes et al (2005:51) menyatakan bahwa :

“Salah satu ciri dari panjang masa audit (audit Tenure) adalah keterlibatan tahun pertama audit (masa tenure pendek) dianggap kurang menyeluruh (kurang mendalam) karena hal ini membutuhkan waktu beberapa waktu untuk mengidentifikasi semua risiko audit potensial untuk klient baru, sehingga

mengurangi kualitas audit”.

Menurut Geigher dan Raghunandan (2002) mendefiniskan Tenure audit

sebagai berikut:

”Audit Tenure adalah lamanya hubungan auditor dan klien yang diukur

dengan jumlah tahun”.

Menurut Deis dan Giroux (1992) mendefinisikan tenure sebagai berikut :

“Tenure adalah lamanya waktu auditor tersebut telah melakukan

pemeriksaan terhadap suatu unit/unit usaha/perusahaan atau instansi”.

Di Indonesia sendiri, peraturan yang mengatur tentang audit tenure adalah

Keputusan Menteri Keuangan Republik Indonesia Nomor 42/KMK.06/2002, yang

dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan

oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

2.1.2.2 Indikator Masa Perikatan Audit (tenure)

Menurut Johnson et al (2002), telah mengembangkan model masa perikatan

audit (tenure) dari membangun teori dan penelitian empiris yang ada. Model yang

disajikan oleh Johnson et al (2002), dalam penelitian ini dijadikan sebagai dimensi

untuk masa perikatan audit (tenure), yaitu :

1. Audit firm tenure

2. Audit partner tenure

Berdasarkan dimensi diatas maka dalam penelitian ini dijadikan indikator

untuk masa perikatan audit (tenure), yaitu :

1. Lamanya kap melakukan perikatan audit dengan klien

2. Lamanya kap melakukan pergantian atas klien

3. lamanya partenr tetap melakukan penugasan audit

4. lamanya partner melakukan pergantian dalam pekerjaan audit.

2.1.3 Kualitas Audit 2.1.3.1 Pengertian

Menurut Mulyadi (2008:9) audit adalah :

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara

Menurut Boyton dkk (2006:7) menjelaskan bahwa :

“Kualitas jasa sangat penting untuk menghasilkan bahwa profesi bertanggung jawab kepada klien, masyarakat umum dan aturan-aturan, kualitas audit mengacu pada standar yang berkenaan pada kriteria atau ukuran mutu pelaksanaan serta dikaitkan dengan tujuan yang hendak dicapai dengan

menggunakan prosedur yang berkaitan”.

Menurut Akmal (2006:65) kualitas audit adalah :

“Kualitas adalah suatu hasil yang telah dicapai oleh subjek/objek untuk

memperoleh tingkat kepuasan, sehingga akan menimbulkan hasrat

subjek/objek untuk menilai suatu kegiatan tersebut”

Arens et.,al (2012: 105) mendefinisikan kualitas audit sebagai berikut :

“Audit quality means how tell an audit detects an report material misstements

in financial statements. The detection aspect is a reflection of auditor competence, while reporting is a reflection of ethics or auditor integrity,

particulary independence.”

Sedangkan menurut penelitian Aamir et.,al (2011: 1-3) adalah sebagai berikut

:

“Audit quality is defined as a positive constructive process used to assess,

verify and validate the quality of audit process and activities performed by an

auditor.”

Menurut Sososutikno (2003), mendefinisikan kualitas audit adalah sebagai

berikut :

“Kualitas Audit adalah probabilitas seorang auditor dapat menemukan dan

Menurut De Angelo (1981) mendefinisikan kualitas audit sebagai berikut :

“Kualitas audit adalah kemungkinan bahwa auditor akan menemukan dan melaporkan pelanggaran dalam sistem akuntansi klien, temuan penganggaran tergantung pada dorongan auditor untuk mengungkapkan pelanggaran

tersebut”.

Menurut Ikatan Akuntansi Indonesian (2001:20), mendefinisikan kualitas

audit adalah sebagai berikut :

“ Audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar

auditing”.

Dari berbagai pendapat diatas penulis dapat menyimpulkan kualitas audit

merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan

keuangan klien dapat menemukan pelanggaran yang terjadi yang terjadi dalam sistem

akuntansi dan melaporkannya dalam hasil audit, dimana dalam melaksanakan

tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan

publik yang relevan.

2.1.3.2 Faktor-faktor Kualitas Audit

Berbagai penelitian tentang kualitas audit pernah dilakukan, salah satunya

meneliti faktor penentu kualitas audit di sektor publik dengan menggunakan sampel

KAP yang mengaudit institusi sektor publik, Studi ini menganalisis temuan-temuan

Quality Control Review, Hasil penelitian ini menunjukkan bahwa lama hubungan

dengan klien (audit tenure), jumlah klien, telaah dari rekan auditor (peer review),

berhubungan dengan kualitas audit (Deis dan Giroux, 1992). Masih menurut Deis dan

Giroux, (1992) Faktor lain yang dapat mempengaruhi kualitas audit adalah

pendidikan, struktur audit, kemampuan pengawasan (supervisor), profesionalisme

dan beban kerja. Semakin lama audit tenure, kualitas audit akan semakin menurun,

sedangkan kualitas audit akan meningkat seiring dengan meningkatnya jumlah klien,

reputasi auditor, kemampuan teknis dan keahlian yang meningkat.

Menurut Ririn Choiriyah (2012), indikator kualitas audit adalah sebagai berikut:

1. Melaporkan semua kesalahan klien.

2. Pemahaman terhadap sistem informasi akuntansi klien.

3. Komitmen yang kuat dalam menyelesaikan audit.

Berikut penjelasan dari indikator kualitas audit:

1. Melaporkan semua kesalahan klien.

Auditor akan menemukan dan melaporkan pelanggaran yang terjadi dalam

sistem akuntansi klien, tidak terpengaruh pada besarnya kompensasi yang

diterima.

2. Pemahaman terhadap sistem informasi akuntansi klien

Pemahaman yang mendalam terhadap sistem akuntansi klien sangat

membantu dalam pelaksanaan audit karena auditor akan lebih mudah dalam

menemukan salah saji laporan keuangan klien.

Auditor yang mempunyai komitmen tinggi dalam menyelesaikan tugasnya,

maka ia akan berusaha memberikan hasil yang terbaik sesuai dengan anggaran

waktu yang ditetapkan.

2.1.4 Penelitian Terdahulu

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan

penelitian ini dengan penelitian terdahulu yaitu seperti dibawah ini:

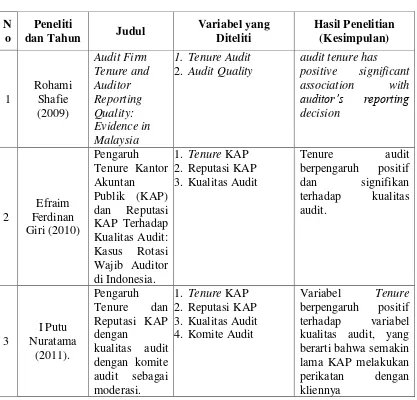

Tabel 2.1 Penelitian Terdahulu

N o

Peneliti

dan Tahun Judul

Variabel yang Diteliti Hasil Penelitian (Kesimpulan) 1 Rohami Shafie (2009) Audit Firm Tenure and Auditor Reporting Quality: Evidence in Malaysia

1. Tenure Audit 2. Audit Quality

audit tenure has positive significant

association with

auditor’s reporting

decision 2 Efraim Ferdinan Giri (2010) Pengaruh Tenure Kantor Akuntan

Publik (KAP) dan Reputasi KAP Terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor di Indonesia.

1. Tenure KAP 2. Reputasi KAP 3. Kualitas Audit

Tenure audit

berpengaruh positif

dan signifikan

terhadap kualitas audit. 3 I Putu Nuratama (2011). Pengaruh Tenure dan Reputasi KAP dengan

kualitas audit dengan komite audit sebagai moderasi.

1. Tenure KAP 2. Reputasi KAP 3. Kualitas Audit 4. Komite Audit

menyebabkan kualitas auditnya semakin baik. 4 Elfarini, Eunike Christina. (2007) Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik Di Jawa Tengah)

Keahlian diproksikan dalam 2 sub variabel pengalamandan pengetahuan. Sedangkan Independensi diproksikan dalam lama hubungan dengan klien, tekanan dari klien, telaah dari rekan auditor dan jasanon audit.

Kompetensi dan Independensi

berpengaruh terhadap kualitas audit secara parsial dan simultan.

5 Ali

Mansouri (2009)

Audit Competence

and Audit

Quality: Case in Emerging Economy

1. Independence 2. Audit Quality 3. Competence 4. Detection fraud

Independence, competence, and detection fraud has signifikan positive has Audit quality.

6 M. Nizarul Alim (2007) Pengaruh Kompetensi dan Independensi Terhadap Kuaitas Audit Dengan Etika Auditor

Sebagai Variabel Moderasi

1. Kompetensi 2. Independensi 3. Kualitas Audit

Kompetensi

berpengaruh positif terhadap kualitas Audit.

7 Kitta

(2009) Pengaruh Kompetensi, dan Independensi Auditor terhadap Kualitas Audit yang dimoderasi Kompetensi dan independensi sebagai variabel independen. Kualitas auditor sebagai variabel dependen, dan etika auditor sebagai variabel moderasi. Kompetensi dan independensi auditor berpengaruh meningkatkan kualitas audit, idealisme orientasi etika auditor tidak menguatkan atau melemahkan

Orientasi Etika Auditor Inspektorat Provinsi Sulawesi Selatan kompetensi dengan kualitas audit.

8 Supriyono, R.A. (1988) Pengaruh akuntabilitas dan kompetensi auditor terhadap kualitas audit (studi empiris pada kantor akuntan publik di semarang).

1. Akuntabilitas 2. Kompetensi

Audittor 3. Kualitas audit

Apabila akuntabilitas dan kompetensi auditor yang memiliki pengetahuan dan pengalaman akan berpengaruh positif terhadap kualitas audit yang dihaliskan oleh kantor akuntan publik.

9 . Lilis Ardini ( 2010) Pengaruh Kompetensi, Independensi, Akuntabilitas Dan Motivasi Terhadap Kualitas Audit

1. Kompetensi 2. Independensi 3. Akuntabilitas 4. Motivasi 5. Kualitas Audit

Dari hasil uji t diketahui bahwa masing-masing variabel kompetensi, independensi dan akuntabilitas mempunyai pengaruh positif dan signifikan terhadap kualitas audit

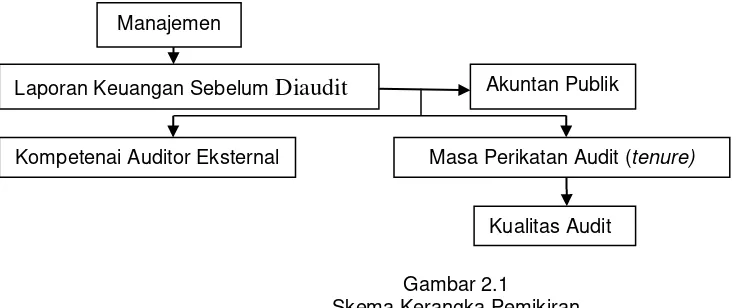

2.2 Kerangka Pemikiran

Laporan keuangan yang dibuat oleh pihak manajemen agar dapat dipercaya

oleh para pemakai laporan keuangan, maka diperlukan pengujian oleh pihak ketiga

yaitu akuntan publik atau auditor. Salah satu fungsi dari akuntan publik adalah

menghasilkan informasi yang akurat dan dapat dipercaya untuk pengambilan

Tujuan audit atas laporan keuangan yang dilakukan oleh auditor yang

kompeten adalah untuk menyatakan pendapat atas kewajaran, dalam hal yang meteril,

posisi keuangan dan usaha serta arus kas sesuai dengan prinsip akuntansi yang

berlaku umum. Dengan demikian tujuan audit umum akan tercapai bila auditor yang

memeriksa adalah auditor yang kompeten.

Menurut Siti Kurnia Rahayu dan Ely suhayati (2009;2) menjelaskan

kompetensi adalah sebagai berikut :

“Kompetensi artinya auditor harus mempunyai kemampuan, ahli dan

berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan

diambil”

Dalam melaksanakan proses audit, auditor membutuhkan pengetahuan,

pengalaman, pendidikan dan pelatihan yang baik karena dengan hal itu auditor

menjadi lebih mampu memahami kondisi keuangan dan laporan keuangan kliennya

dan akan menghasilkan kualitas audit yang baik. Untuk menghasilkan audit yang

berkualitas seorang akuntan publik yang bekerja dalam suatu tim di tuntut untuk

memiliki kompetensi yang cukup.

Sebagai seorang auditor kualitas audit dapt dipengaruhi oleh masa perikatan

audit.

Menurut Johnson et al (2002), menjelaskan tenure audit adalah sebagai

berikut:

“Tenur KAP adalah masa jangka waktu perikatan yang terjalin antara KAP

Auditor bertanggung jawab untuk menyedikan informasi yang berkualitas

tinggi yang akan berguna untuk pengambilan keputusan para pemakai laporan

keuangan.

Menurut De Angelo (1981) mendefinisikan kualitas audit sebagai berikut :

“Kualitas audit adalah kemungkinan bahwa auditor akan menemukan dan

melaporkan pelanggaran dalam sistem akuntansi klien, temuan penganggaran tergantung pada dorongan auditor untuk mengungkapkan pelanggaran

tersebut”.

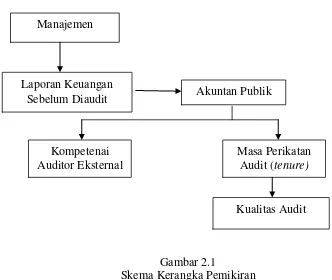

Sehingga berdasarkan logika diatas maka kerangka pemikiran dari penelitian

[image:33.612.132.464.338.618.2]ini adalah sebagai berikut :

Gambar 2.1

Skema Kerangka Pemikiran

2.2.1 Pengaruh Kompetensi Auditor Eksternal Terhadap Kualitas Audit

Kompetensi auditor adalah auditor yang dengan pengetahuan

dan pengalamannya yang cukup dan eksplisit dapat melakukan audit secara objektif, Manajemen

Laporan Keuangan

Sebelum Diaudit Akuntan Publik

Kompetenai Auditor Eksternal

Masa Perikatan Audit (tenure)

cermat dan seksama Kompetensi Auditor merupakan kulaifikasi yang dibutuhkan

oleh auditor untuk melakukan audit dengan benar (Sukriah et al., 2009). Masih

menurut Sukriah et al (2009) Dalam melaksanakan audit seoranng auditor harus

memiliki mutu personal yang baik, pengetahuan yang memadai, dan pengalaman

kerja yang cukup. Pada penelitian ini kompetensi akan diproksikan dengan variabel

masa perikatan terhadap kualitas auditor (Sukriah et al., 2009).

Kualitas audit merupakan segala kemungkinan ( probability) dimana auditor

pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang

terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan

auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan, oleh karena itu dapat

dipahami bahwa seorang auditor yang memiliki pengetahuan dan pengalaman yang

memadai akan lebih memahami dan mengetahui berbagai masalah secara lebih

mendalam dan lebih mudah dalam mengikuti perkembangan yang semakin kompleks

dalam lingkungan audit kliennya (De Angelo, 1981).

De Angelo, (1981) menjelaskan bahwa :

“Semakin tinggi kompetensi yang dimiliki auditor maka semakin tinggi pula

kualitas audit yang dihasilkannya”.

Deis dan Groux (1992) menjelaskan bahwa :

“Probabilitas untuk menemukan pelanggaran tergantung pada kemampuan

teknis auditor dan probabilitas melaporkan pelanggaran tergantung pada

Alim Hapsari dan Purwanti (2007) dalam penelitiannya berkaitan kompetensi

dan indepedensi terhadap kualitas audit menjelaskan bahwa :

“Kompetensi Auditor yang berdimensi pengetahuan dan pengalaman kerja

auditor memiliki hubungan positif terhadap kualitas hasil auditor”.

Menurut Mulyadi (2008:58) terdapat hubungan antara kompetensi dan

kualitas audit antara lain sebagai berikut :

“Kompetensi diperoleh melalui pendidikan dan pengalaman, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang di berikan memenuhi tingkatan profesionalisme tinggi seperti di syaratkan oleh prinsip etika.”

2.2.2 Pengaruh Masa Perikatan Audit Terhadap Kualitas Audit

Menurut Efraim (2010) Pengaruh tenur KAP dengan kualitas audit telah lama

menjadi debat. Debat mengenai tenur selalu dikaitkan dengan independensi.

Independensi auditor merupakan pondasi bagi laporan auditor yang reliable (Publik

Oversight Board, 2000 dalam Efraim, 2010). Efraim (2010) menyatakan bahwa tenur

memiliki hubungan erat dengan tindakan low-balling yang dilakukan oleh auditor.

Berdasarkan perspektif ekonomi, low-balling merupakan usaha auditor untuk

mendapatkan klien dengan menurunkan harga pada tugas audit awal dengan harapan

akan mendapatkan fee tambahan pada masa depan (Simon and Francis, 1988 dalam

Efraim, 2010). Masih menurut Simon and Francis (1988) dalam Efraim (2010)

Pendekatan ekonomi memandang bahwa independensi dan objektivitas auditor akan

rendah pada awal penugasan auditor. Dye (1991) dalam efraim (2010) berargumen

klien pada awal periode, dan kondisi ini digunakan auditor untuk memperoleh

pendapatan harapan dari klien pada periode selanjutnya.

Manry et al (2008) menemukan bahwa:

“Tenur auditor berhubungan negative dengan kualitas audit yang diukur

dengan discretionary accruals yang artinya kualitas audit meningkat sejalan

dengan peningkatan tenur”.

Menurut Efraim (2010) ada pandangan lain berhubungan dengan tenur yang

lama tenur audit lama akan mendorong terciptanya pengetahuan bisnis bagi seorang

auditor. Pengetahuan ini dapat digunakan untuk merancang program audit yang

efektif dan menciptakan laporan keuangan yang berkualitas tinggi (Simon and

Francis, 1988 dalam Efraim, 2010).

Menurut Simon and Francis, (1988) dalam Efraim, (2010), menjelaskan

bahwa :

“kualitas audit akan semakin tinggi ketika tenur auditor semakin lama”.

Menurut Casterella et al. (2002), menjelaskan bahwa :

“Kualitas audit menjadi rendah ketika tenur auditor jangka panjang, sehingga

kegagalan audit kurang (lebih) mungkin terjadi ketika tenur auditor pendek

(panjang)”.

Penelitian Carey dan Simnett (2006), yang menemukan bahwa :

“tenur audit yang panjang berhubungan negatif terhadap kualitas audit”.

“Aturan rotasi secara wajib dilakukan untuk meningkatkan independensi dari

audit firm, dan juga untuk meningkatkan kualitas audit”.

Menurut Paino et al (2010:38) menjelaskan bahwa :

“faktor yang mempegaruhi kualitas audit adalah audit tenure (jangka waktu

audit) suatu audit firm”.

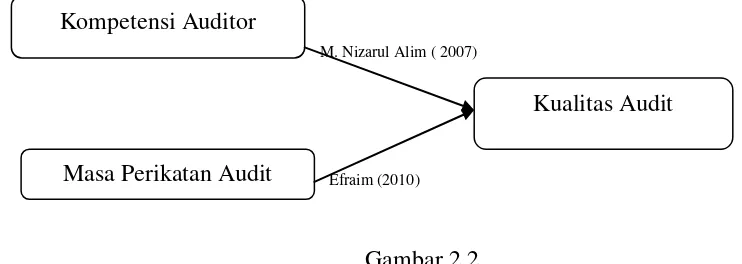

Berdasarkan kerangka pemikiran diatas, maka paradigma penelitiannya adalah

sebagai berikut:

M. Nizarul Alim ( 2007)

[image:37.612.127.498.313.445.2]Efraim (2010)

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah sebagai

berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka penulis mencoba merumuskan

hipotesis:

Kompetensi Auditor

Masa Perikatan Audit

1. Kompetensi Audit Eksternal berpengaruh terhadap Kualitas Audit pada KAP

yang terdapat di kota Bandung.

2. Masa Perikatan Audit berpengaruh terhadap Kualitas Audit pada KAP yang

terdapat di kota Bandung.

3. Kompetnsi Auditor Eksternal dan Masa Perikatan Audit berpengaruh terhadap

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan

jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2010:41), bahwa:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan

studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih

dahulu permasalahan yang ada di objek penelitian.”

Menurut Husein Umar (2005:303) pengertian objek penelitian menyatakan

bahwa :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian dilakukan, bisa juga dirambahkan hal-hal lain jika dianggap perlu”.

Sedangkan pengertian objek penelitian yang dikemukakan oleh I Made

Wirartha (2006:39), menyatakan bahwa objek penelitian adalah sebagai berikut :

“Objek penelitian adalah karakteristik tertentu yang mempunyai nilai, skor

atau ukuran yang berbeda untuk unit atau individu yang berbeda atau

Maka obyek dari penelitian ini adalah kompetensi Auditor Eksternal (X1),

Masa Perikatan Audit (X2), terhadap Kualitas Audit (Y). penelitian ini dilakukan

dengan mengambil sampel pada beberapa Kantor Akuntan Publik yang terdaftar di

kota Bandung.

3.2 Metode Penelitian

Metode penelitian adalah suatu teknik atau cara mencari, memperoleh,

mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat digunakan

untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor

yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu

kebenaran atau data yang diperoleh.

Dalam proses penelitian untuk dapat memecahkan suatu permasalah antara

suatu kasus diperlukan cara yang sistematis, langkah penelitian yang harus dilakukan

adalah dengan menggunakan metode penelitian.

Menurut Umi Narimawati (2008:127) mendefinisikan metode penelitian

adalah sebagai berikut :

“Metode Penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

Pengertian metode penelitian menurut Sugiyono (2010:2):

Menurut Sugiyono (2011:21) mendefinisikan metode deskriptif sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Menurut Mashuri (2008:45) dalam Umi Narimawati (2010:29)

mendefinisikan metode verifikatif sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif

sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk

menguji hipotesis yang telah ditetapkan”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk

menguji lebih dalam pengaruh kompetensi auditor eskternal dan masa perikatan audit

terhadap kualitas audit pada Kantor Akuntan Publik yang terdapat di Kota bandung

3.2.1 Desain Penelitian

Desain Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah

sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalm perencanaan

dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang

peneliti terapkan dalam penelitian adalah sebagai berikut:

“1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori; 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian”.

Menurut Moh. Nazir (2005:84) mendefinisikan desain penelitian adalah

sebagai berikut :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian”.

Menurut Sugiyono (2009:50) menjelaskan proses penelitian dapat

disimpulkan seperti teori sebagai berikut:

“1. Sumber masalah 2. Rumusan masalah

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan”.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga

mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah

diperoleh dari adanya fenomena yang terjadi di masyarakat.

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui

pengumpulan data. Pada penelitian ini masalah-masalah dirumuskan melalui suatu

pertanyaan yang akan diuji dengan cara menguji hipotesis.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka

peneliti mengkaji teori-teori yang relevan dengan masalah. Selain itu penemuan

penelitian sebelumnya yang relevan juga digunakan sebagai bahan untuk

memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah

teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar

untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung

oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual).

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan

verifikatif.

6. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk kuesioner dan data sekunder. Sebelum

instrumen digunakan untuk pengumpulan data, maka instrument penelitian harus

terlebih dulu diuji validitas dan reabilitasnya. Dimana validitas digunakan untuk

mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur

sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka

selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis

yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi

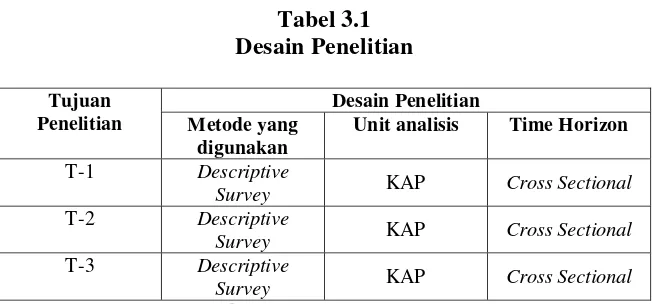

Tabel 3.1 Desain Penelitian Tujuan

Penelitian

Desain Penelitian Metode yang

digunakan

Unit analisis Time Horizon

T-1 Descriptive

Survey KAP Cross Sectional

T-2 Descriptive

Survey KAP Cross Sectional

T-3 Descriptive

Survey KAP Cross Sectional

Sumber : Umi Narimawati (2010:31)

Menurut Mudrajat Kuncoro (2003:3)

“Penelitian ini dilakukan untuk mendapatkan jawaban atas permasalahan yang

ada, sehingga dapat diketahui penyebabnya untuk selanjutnya diambil soslusi

untuk menyelesaikannya”.

Menurut Mudrajat Kuncoro (2003:3) enjelaskan bahwa :

“Penelitian ilmiah adalah aplikasi secara formal dan sistematis dari metode

ilmiah untuk mempelajari dan menjawab permasalahan, dalam melakukan

penelitian ini penulis menggunakan metode asosiatif".

Menurut Sugiyono (2011:11) menjelaskan bahwa :

“Metode asosiatif adalah metode penelitian yang bertujuan untuk mengetahui

hubungan dua variabel atau lebih”.

Selanjutnya akan dilakukan analisis data dengan menggunakan uji validitas

dan uji reabilitas. Untuk mengetahui seberapa besar pengaruh dari variabel X

terhadap variabel Y maka digunakan pehitungan koefisien determinasi.

3.3 Operasionalisasi Variabel

Menurut Sugiyono (2011:2) mendefinisikan Variabel penelitian adalah

sebagai berikut :

“Variabel penelitian pada dasarnya yaitu segala sesuatu yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Umi Narimawati (2010:31) mendefinisikan operasionalisasi variabel adalah

sebagai berikut:

“Operasionalisasi variabel adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Untuk mempermudah mendapatkan data yang diperlukan bagi penilaian

masalah yang diteliti, perlu adanya operasionalisasi variabel. Operasionalisasi

variable ini memecah variabel-variabel yang terkandung dalam masalah tersebut

diatas menjadi bagian-bagian yang paling kecil.

Pengertian variable menurut Sugiyono (2010: 31) adalah sebagai berikut :

“Sesuatuhal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulan”.

Sedangkan definisi operasionalisasi variable menurut Nazir (2003: 126)

“Definisi operasional adalah suatu definisi yang diberikan kepada suatu variable atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variable tersebut”.

Didalam penelitian ini terdapat 3 variabel penelitian, yaitu :

1. Variabel Independen (variabel Bebas) yaitu X1 atau Kompetensi Auditor Eksternal

yaitu pengetahuan dan pengalaman yang dimiliki oleh auditor, hal ini berdasarkan

konstruk yang dikemukakan ole DeAngelo ( Kusharyanti, 2003). Kemudian X2

atau Masa perikatan audit KAP adalah masa jangka waktu perikatan yang terjalin

antara KAP dengan audite yang sama.

2. Variabel Dependent (Variabel tidak bebas)

Suatu variabel digolongkan ke dalam variabel tidak bebas adalah apabila dalam

hubungannya dengan variabel lain, variabel tersebut fungsinya diterangkan dengan

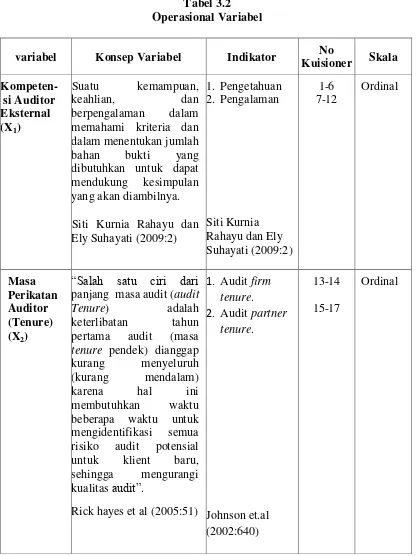

Tabel 3.2 Operasional Variabel

variabel Konsep Variabel Indikator No

Kuisioner Skala Kompeten-

si Auditor Eksternal (X1)

Suatu kemampuan,

keahlian, dan

berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambilnya.

Siti Kurnia Rahayu dan Ely Suhayati (2009:2)

1. Pengetahuan 2. Pengalaman

1-6 7-12

Ordinal

Siti Kurnia Rahayu dan Ely Suhayati (2009:2)

Masa Perikatan Auditor (Tenure) (X2)

“Salah satu ciri dari

panjang masa audit (audit

Tenure) adalah

keterlibatan tahun pertama audit (masa tenure pendek) dianggap kurang menyeluruh (kurang mendalam)

karena hal ini

membutuhkan waktu beberapa waktu untuk mengidentifikasi semua risiko audit potensial untuk klient baru, sehingga mengurangi kualitas audit”.

Rick hayes et al (2005:51)

1. Audit firm

tenure.

2. Audit partner

Kualitas Audit (Y)

“Kualitas audit adalah Kemungkinan bahwa

auditor akan

menemukan dan

melaporkan pelanggaran dalam sistem akuntansi

klien, temuan

penganggaran

tergantung pada

dorongan auditor untuk mengungkapkan

pelanggaran tersebut “ .

De Angelo (1981)

1. Melaporkan semua

kesalahan klien. 2. Pemahaman

terhadap sistem informasi akuntansi klien. 3. Komitmen

yang kuat

dalam

menyelesaikan audit.

Ririn Choiriyah (2012)

18-19

20-22

23-24

Ordinal

Dalam operasionalisasi variabel ini semua variabel menggunakan skala

ordinal.

Pengertian dari skala ordinal menurut Nur Indrianto dan Bambang (2002:98)

adalah sebagai berikut:

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct diukur”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian

ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada

jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung

[image:50.612.174.469.433.540.2]pernyataan (item negatif).

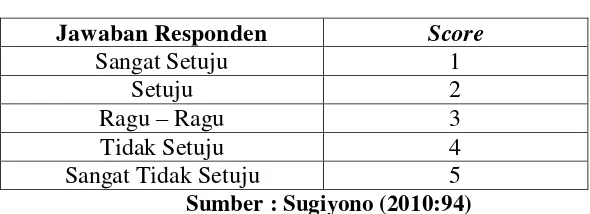

Tabel 3.3

Scoring Untuk Jawaban Kuesioner Positif

Jawaban Responden Score

Sangat Setuju 5

Setuju 4

Ragu – Ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber : Sugiyono (2010:94)

Sedangkan skor atas pilihan jawaban untuk kuesioner yang diajukan untuk

pernyataan negatif adalah sebagai berikut :

Tabel 3.4

Scoring Untuk Jawaban Kuesioner Negatif

Jawaban Responden Score

Sangat Setuju 1

Setuju 2

Ragu – Ragu 3

Tidak Setuju 4

Sangat Tidak Setuju 5

Sumber : Sugiyono (2010:94)

3.4 Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah data primer.

Menurut Sugiyono (2010:137) mendefinisikan data primer adalah sebagai

“Data primer berupa teks hasil wawancara dan diperoleh melalui wawancara

dengan informan yang sedang dijadikan sampel dalam penelitiannya. Data

dapat direkam atau dicatat oleh peneliti”.

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan

kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang

berhubungan dengan penelitian yang dilakukan yaitu pada Kantor Akuntan Publik

yang terdapat di Kota Bandung.

3.5 Alat Ukur Penelitian

Alat ukur yang digunakan dalam penelitian ini dibagi kedalam 2 kategori,

diantaranya :

3.5.1 Uji validitas

Menurut Sugiyono (2011:348) menjelaskan sebagai berikut :

“Dalam penelitian yang menggunakan instrument, maka instrument penelitian tersebut harus memiliki syarat valid dan reliable, Instrumen yang valid merupakan alat ukur yang dugunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrument tersebut dapat digunakan unuk mengukur apa yang hendak diukur”.

3.5.2 Uji Realibilitas

Menurut Purbayu (2005: 251) menjelaskan sebagai berikut :

3.6 Populasi Dan Penarikan Sampel

Sumber data yang digunakan dalam penelitian ini adalah data primer yang

bersifat kualitatif yang dinyatakan dalam bentuk penyebaran kuisioner yang dapat di

jadikan keputusan dalam mengambil hipotesis apakah ada keterkaita

dalamvariabel-variabel tersebut.

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel,

terlebih dahulu dikemukan mengenai populasi dan sampel.

1. Populasi

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan apa itu

populasi.

Menurut Umi Narimawati (2008:161), populasi adalah :

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan

masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah KAP wilayah

Tabel 3.5

KAP wilayah Bandung yang menjadi populasi

No KAP Auditor Keterangan

1 KAP Achmad Rasyid, Hisbullah & Jerri 2 auditor Menerima

2 KAP. Sugiono Poulus - Tidak menerima

3 Af.Rachman& Rekan 1 Auditor Mnerima

4 Arifin, Halid, & Rekan - Tidak menerima

5 Drs. Bambang Budi Tresno 2 Auditor Menerima

6 Djoemarma, Wahyudin & Rekan 2 Auditor Menerima 7 Ekamasni Bustaman & Rekan(CAB) - Tidak ditemukan 8 Erwan, Sugandhi & Jajat Marjat (CAB) - Tidak ditemukan

9 Drs. Gunawan sudradjat - Tidak menerima

10 Dr. H.E.R. Suhardjadinata, Ak., MM - Tidak menerima 11 Prof. Dr. H. Tb. Hasanuddin & rekan 2 Auditor Menerima 12 Heliantono & Rekan (CAB) 1 Auditor Menerima 13 Hendrawinata gani & hidayat (CAB) - Tidak menerima

14 Drs. Joseph Munthe, MS. Ak. - Tidak ditemukan

15 Drs. Karel & Widyarta - Tidak menerima

16 Koesbandijah, Beddy Samsi & Setiasih 2 Auditor Menerima Kuisioner 17 Dr. La midjan & rekan 1 Auditor Menerima Kuisioner

18 Drs. Moch. Zainuddin - Tidak menerima

19 Dr. Moh. Mansur se. MM. Ak - Tidak menerima

20 Peddy Hf. Dasuki - Tidak ditemukan

21 Roebiandini & Rekan 2 Auditor Menerima kuisioner

22 Drs. Ronald Haryanto - Kuisioner tidak

kembali

23 Sahat p. Situmorang - Tidak menerima

24 Sanusi, Supardi & Soegiharto - Alamat tidak

ditemukan 25 DRS.Sehat, Bukit, Kataren &Rekan - Tidak menerima

26 Dra. Yati ruhiyati 2 Auditor Menerima Kuisioner,

Sumber telah diolah :(http://www.iapi.or.id/iapi/directory.php

2. Sample

Menurut Umi Narimawati (2008:161), sampel adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

Penarikan sempel dilakukan dengan menggunakan teknik penarikan stratified

random sampling.

Menurut Vincent Gaspersz (2000:63), stratified random sampling adalah

sebagai berikut:

“Stratified random sampling adalah metode penarikan sampel dengan terlebih

dahulu mengelompokkan populasi ke dalam strata-strata berdasarkan kriteria

tertentu kemudian memilih secara acak sedehana setiap stratum”.

Pengertian dari sampling jenuh atau sensus menurut Sugiyono (2008: 122),

adalah:

“Sampling jenuh atau sensus adalah teknik penentuan sampel bila semua

anggota populasi digunakan sebagai sampel.”

Berdasarkan dari pengertian tersebut, maka dapat diketahui bahwa sampling

jenuh atau sensus teknik penentuan sampel dengan menggunakan semua anggota

populasi. Dalam penelitian ini karena jumlah populasinya sedikit (terbatas) sehingga

tidak memungkinkan untuk menggunakan sampel, sehingga peneliti mengambil

jumlah sampel sama dengan jumlah populasi yaitu sebanyak 26 KAP yang terdapat

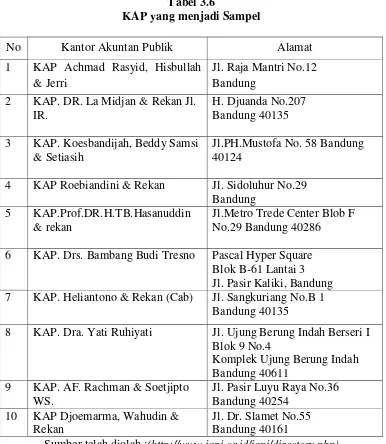

Tabel 3.6

KAP yang menjadi Sampel

No Kantor Akuntan Publik Alamat

1 KAP Achmad Rasyid, Hisbullah & Jerri

Jl. Raja Mantri No.12 Bandung

2 KAP. DR. La Midjan & Rekan Jl. IR.

H. Djuanda No.207 Bandung 40135

3 KAP. Koesbandijah, Beddy Samsi & Setiasih

Jl.PH.Mustofa No. 58 Bandung 40124

4 KAP Roebiandini & Rekan Jl. Sidoluhur No.29 Bandung

5 KAP.Prof.DR.H.TB.Hasanuddin & rekan

Jl.Metro Trede Center Blob F No.29 Bandung 40286

6 KAP. Drs. Bambang Budi Tresno Pascal Hyper Square Blok B-61 Lantai 3 Jl. Pasir Kaliki, Bandung 7 KAP. Heliantono &