131

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Inka Dwi Anggraini

NIM : 21109010

Tempat/Tanggal Lahir : Bandung, 17 Desember 1991

Jenia Kelamin : Perempuan

Agama :Islam

Alamat :Jl. Terusan Ligar Raya No 37 RT01/02 Bandung

DATA PENDIDIKAN

a. Tahun 1997-2003 : SDN Bojong Kacor 2 Bandung

b. Tahun 2003-2006 : SLTP Kartika Siliwangi III-I Bandung

c. Tahun 2006-2009 : SMA Sumatera 40-1 Bandung

d. Tahun 2009 : Universitas Komputer Indonesia

Demikian Daftar Riwayat Hidup ini penulis buat dengan sebenarnya.

Bandung, Juli 2013

Penulis

v Assalamua’laikum wr.wb

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang senantiasa

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

usulan penelitian ini. Adapun tujuan dari pembuatan usulan penelitian ini untuk

memenuhi dan melengkapi salah satu syarat memperoleh gelar sarjana Jurusan

Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam mengerjakan laporan ini penulis banyak mengalami kesulitan,

hambatan dan juga keterbatasan pengetahuan dan kemampuan penulis sehingga

laporan ini masih jauh dari sempurna. Sehubungan dengan hal ini penulis

memohon maaf atas segala kesalahan dan kekurangan baik dalam teknik

pembahasan, cara penyajian dan bobotnya. Selain itu penulis mengharapkan

sumbangan kritikan dan saran dari pembaca untuk kesempurnaan dimasa yang

akan datang. Penulis menyadari bahwa laporan ini tidak akan terwujud tanpa

adanya bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai pihak.

Pertama penulis berterima kasih kepada kedua orang tua penulis yang telah

membimbing, memberikan arahan, nasehat dan dorongan moral yang tidak

terhingga.

Kedua penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Tisnawati Sule, SE., M.Si., selaku Dekan Fakultas

vi

3. Dr. Surtikanti, SE., M.Si., Ak. selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia.

4. Wati Aris Astuti SE., M.Si. selaku Sekretaris Program Studi Akuntansi Universitas Komputer Indonesia.

5. Dr. Ely Suhayati, SE., M.Si., Ak. selaku Dosen Pembimbing Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

6. Sri Dewi Anggadini, SE.,M.Si. selaku dosen wali 4 Ak 1.

7. Seluruh Staf Dosen Pengajar dan karyawan UNIKOM yang telah memberikan informasi-informasi penting.

8. Seluruh Kantor Akuntan Publik di Wilayah Bandung 9. Terima kasih Mama, Bapak dan adik-adikku.

10. Ebot yang selalu memberi semangat.

11. Sahabat-sahabatku 7 Odd Rizki, Dewi, Fuji, Nuri, Fitri, Yuli.

12. Terima kasih teman-teman sekelasku di 4 AK 1 semoga kita jadi orang sukses dan bagi segenap yang tidak bisa disebutkan satu per satu oleh penulis terima kasih banyak yang sebesar-besarnya.

Semoga segala bantuan, do’a serta amal kebajikan yang telah diberikan

mendapatkan balasan dari Alllah SWT. Akhir kata semoga segala jerih payah penulis dalam penyusunan Skripsi ini tidak sia – sia dan dapat memberikan manfaat bagi yang membutuhkan.

Bandung, Juli 2013

AUDITOR EKSTERNAL TERHADAP KUALITAS AUDIT

(Survey Pada Beberapa Kantor Akuntan Publik di Wilayah Bandung)

THE INFLUENCE OF COMPETENCE AND ACCOUNTABILITY EXTERNAL AUDITOR’S ON AUDIT QUALITY

(Survey to some Public Accounting Firm in Bandung Region)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi Strata Satu

Program Studi Akuntansi

Oleh:

Inka Dwi Anggraini

21109010

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vii DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 5

1.3 Rumusan Masalah ... 6

1.4 Maksud dan Tujuan Penelitian ... 6

1.4.1 Maksud Penelitian ... 6

1.4.2 Tujuan Penelitian... 7

1.5. Lokasi dan Waktu Penelitian ... 7

1.5.1 Lokasi Penelitian ... 7

viii HIPOTESIS

2.1 Kajian Pustaka. ... 9

2.1.1 Kompetensi Auditor Eksternal... 9

2.1.1.1 Pendidikan ... 10

2.1.1.2 Pelatihan ... 10

2.1.1.3 Pengalaman ... 10

2.1.2 Akuntabilitas Auditor Eksternal ... 11

2.1.2.1 Motivasi ... 11

2.1.2.2 Pengabdian Profesi ... 12

2.1.3 Kualitas Audit ... 14

2.2 Kerangka Penelitian ... 16

2.2.1 Hubungan Kompetensi Auditor Eksternal dengan Kualitas Audit ... 16

2.2.2 Hubungan Akuntabilitas Auditor Eksternal dengan Kualitas Audit ... 17

2.2.3 Penelitan Sebelumnya ... 18

2.3 Hipotesis... 20

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian... 22

3.2 Metode Penelitian. ... 22

3.2.1 Desain Penelitian ... 23

ix

3.4 Sumber Data. ... 29

3.5 Alat Ukur Penelitian. ... 29

3.5.1 Uji Validitas ... 29

3.5.2 Uji Reliabilitas ... 31

3.5.3 Uji MSI (Method of Successive Interval) ... 32

3.6 Populasi dan Penarikan Sampel. ... 33

3.6.1 Populasi ... 33

3.6.2 Penarikan Sample ... 35

3.7 Teknik Pengumpulan Data. ... 36

3.8 Rancangan Analisis dan Pengujian Hipotesis ... 37

3.8.1 Rancangan Analisis ... 37

3.8.2 Pengujian Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian. ... 48

4.1.1 Gambaran Umum Kantor Akuntan Publik ... 48

4.1.1.1 Sejarah Singkat Kantor Akuntan Publik ... 49

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 51

4.1.1.3 Uraian Tugas Kantor Akuntan Publik ... 53

4.1.1.4 Aktivitas Kantor Akuntan Publik ... 55

4.1.1.5 Karakteristik Responden ... 57

4.1.2 Pengujian Alat Analisis. ... 60

4.1.3 Analisis Deskriftif. ... 63

x

4.1.3.3 Analisis Deskriptif Kualitas Audit ... 75

4.1.4 Analisis Verifikatif. ... 85

4.1.4.1 Hasil Estimasi Model Regresi ... 85

4.1.4.2 Pengaruh Akuntabilitas Auditor Eksternal terhadap Kualitas Audit ... 92

4.1.4.3 Pengaruh Akuntabilitas Auditor Eksternal terhadap Kualitas Audit ... 94

4.1.4.4 Pengaruh Kompetensi dan Akuntabilitas Auditor Eksternal terhadap Kualitas Audit ... 97

4.2 Pembahasan. ... 100

4.2.1 Pengaruh Kompetensi Auditor Eksternal terhadap Kualitas Audit... 100

4.2.2 Pengaruh Akuntabilitas Auditor Eksternal terhadap Kualitas Audit... 102

4.2.3 Pengaruh Kompetensi dan Akuntabilitas Auditor Eksternal terhadap Kualitas Audit... 103

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan. ... 104

5.2 Saran. ... 107

DAFTAR PUSTAKA. ... 108

LAMPIRAN-LAMPIRAN ... 111

107

DAFTAR PUSTAKA

.

Achmat Badjuri. Faktor Faktor Yang Berpengaruh Terhdap Kualitas Audit Auditor Independen Pada Kantor Akuntan Publik (KAP) Di Jawa Tengah.

Dinamika Keuangan Perbankan, Nopember 2011 Vol.3, No.2 Hal: 183-197. ISSN:1979-4878.

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, Dannonparametrik. Jakarta : Kencana.

Anton Eka Saputra. 2012. Pengaruh Kompetensi Dan Indepedensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Varabel Moderasi (Studi Empiris Pada auditor Di Kantor Akuntan Publik Se-Jawa Tengah Dan D.I Yogyakarta) . Juraksi Vol. 1 No. 2 Februari ISSN: 2301-9328.

Christina Sososutikno. 2003. Hubungan Tekanan Anggaran Waktu dengan Perilaku Disfungsional serta Pengaruhnya terhadap Kualitas Audit. Simposium Nasional Akuntansi VI. Surabaya

De angelo, L.E. 1981. Auditor Size And Auditor Quality. Journal Of Accounting And Economics.

Deis, D.R dan G.A. Groux. 1992. Determinants of Audit in The Public Sector. The Accounting Review. Juli. P. 462-479.

Elisha, Icuk .2010.Pengaruh Indepedensi, Pengalaman, Due Professional Care Dan Akuntabilitas Terhadap Kualitas Audit (Studi Kasus Pada Auditor Di KAP”Big Four” Di Indonesia). SNA XIII Purwokerto.

Faisal Tamin. 2003, Menteri Akan Menvalidasi Temuan BPK. www.tempo.co

Feny, Yohanes . Pengaruh Akuntabilitas Dan Kompetensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Semarang ).

Juraksi. Vol.1 No.1 Januari 2012. ISSN: 2301-9328.

Gujarati, Damodar. 2003. Dasar-Dasar Ekonometrika.Jakarta: Erlangga.

108

IAIP (Ikatan Akuntansi Indonesia Publik). 2001. Standar Profesional Akuntan Publik (SPAP). Jakarta: Salemba Empat.

IAIP (Ikatan Akuntansi Indonesia Publik). 2011. Standar Profesional Akuntan Publik (SPAP). Jakarta: Salemba Empat

Jonathan Sarwono. 2006. Panduan Cepat Dan Mudah SPSS 14. Yogyakarta: Andi.

Justinia Castellani. 2008. Pengaruh Kompetensi Dan Indepedensi Auditor Pada Kualitas Audit. Trikonomika Vol. 7, No.2 Desember.

Kane, G., & U. Velury. 2005. The Impact Of Managerial Ownership On The Likelihood Of Provision Of High Quality Auditing Services, Review Of Accounting & Finance.

Lilis Ardini. Pengaruh Kompetensi, Indepedensi, Akuntabilitas Dan Motivasi Terhadap Kualitas Audit. Majalah Ekonomi. Tahun XX, No 3 Desember 2010 Hal 329-349.

Mardiasmo. 2004. Akuntansi Sektor Publik. Yogyakarta : Andi.

Mashuri Dan M. Zainudin. 2009. Masyhuri Dan M. Zainudin. 2009. Metode Penelitian : Pendekatan Praktis Dan Aplikatif. PT. Bandung : Refika Aditama.

Mulyadi. 2009, Auditing Edisi 6 Buku 1. Jakarta :.Penerbit Salemba Empat.

Rahmadi Murwanto. 2012. Audit Sektor Publik Suatu Pengantar Bagi Pembangunan Akuntabilitas Instansi Pemerintah. LPKPAP.

Ricca Rosalina Sari. 2012. Pengaruh Kompetensi Dan Indepedensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Di Kota Semarang). Juraksi Vol.1 No. 2 Februari. ISSN: 2301-9328.

Ridwan dan Sunarto. 2007. Pengantar Statistik Untuk Penelitian Sosial Ekonomi, Komunikasi Dan Bisnis. Bandung:Alfabeta.

109

Robinson Simbolon. 2002. Bapepam: Kasus Kimia Farma Merupakan Tindak Pidana. www.tempo.co.

Robinson Simbolon. 2003. Bapepam Akan Tuntaskan Kasus Bank Lippo Bulan Ini. www.tempo.co.

Saripudin, Nety, Rahayu. 2012. Pengaruh Indepedensi, Pengalaman, Due Profesional Care dan Akuntabilitas terhadap Kualitas Audit (Survei terhadap Auditor KAP di Jambi dan Palembang). E-Jurnal Binar Akuntansi. Vol1 no.1 september. ISSN 2303-1522.

Sekar Mayangsari Puspawadanarum. 2013. Auditing Pendekatan Sektor Publik dan Privat. Jakarta: Media Bangsa.

Singgih Santoso. 2002. Statistik Multivariat. Jakarta : PT Elex Media Komoutindo.

Siti Kurnia Rahayu dan Ely Suhayati. 2010. Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

Sugiyono. 2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, Dan R&D. Bandung: Alfabeta.

Sukrisno Agoes. 2012. Auditing Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan Publik. Jakarta: Salemba Empat.

Tetlock, PE Dan J.L Kim. 1987. Accountability And Judgment Processes In A Personality Prediction Risk. Journal Of Personality And Social Pshycology.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Genesis.

Utami, Intiyas. 2003. Studi Praktek Rekayasa Akuntansi Yang Terungkap Melalui

Media Masa. Dian Ekonomi. UKSW. Salatiga.

Yulius Jogi Christiawan. 2002. Kompetensi Dan Indepedensi Akuntan Public :Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi Dan Keuangan

Vol.4. No.2 November.

22

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2012:41), bahwa:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

Objek penelitian menurut Husein Umar dalam Umi Narimawati

(2010:29) adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan,

bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Objek dalam penelitian ini adalah Kompetensi Auditor Eksternal dan

Akuntabilitas Auditor Eksternal terhadap Kualitas Audit di Kantor Akuntan

Publik wilayah kota Bandung.

3.2 Metode Penelitian

Menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah

sebagai berikut :

23

Dapat disimpulkan bahwa metode penelitian merupakan cara yang

digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode

penelitian ini menggunakan metode deskriptif dan verifikatif. Dengan

menggunakan metode penelitian akan diketahui hubungan yang signifikan antara

variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan

untuk menguji lebih dalam pengaruh Kompetensi dan Akuntabilitas Auditor

Eksternal terhadap Kualitas Audit serta menguji teori dengan pengujian suatu

hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Menurut Umi Narimawati (2010:30) mendefinisikan desain penelitian

adalah sebagai berikut:

“Desain digunakan sebagai pedoman dalam melakukan proses penelitian,

sehingga desain penelitian merupakan rancangan yang sangat diperlukan

dalam melakukan suatu penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dijelaskan sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian. Dalam penelitian ini

permasalahan yang terjadi difokuskan pada kualitas audit dimana masih

adanya auditor yang tidak dapat menemukan kesalahan dalam melakukan

proses audit. Oleh karena itu penulis mengambil judul yaitu pengaruh

kompetensi auditor eksternal dan akuntabilitas auditor eksternal terhadap

kualitas audit.

2. Mengidentifikasikan permasalahan yang terjadi.

3. Menetapkan Rumusan masalah.

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

dengan mengumpulkan data-data yang mendukung. Rumusan masalah

dalam penelitian ini adalah seberapa besar pengaruh kompetensi auditor

eksternal dan akuntabilitas auditor eksternal terhadap kualitas audit.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini ialah ingin

mengetahui dan menganalisis seberapa besar pengaruh pengaruh

kompetensi auditor eksternal dan akuntabilitas auditor eksternal terhadap

25

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori. Hipotesis dalam penelitian ini adalah pengaruh kompetensi auditor

eksternal dan akuntabilitas auditor eksternal terhadap kualitas audit.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan. Variabel bebas dalam penelitian ini adalah pengaruh

kompetensi auditor eksternal dan akuntabilitas auditor eksternal,

sedangkan yang menjadi variabel terikatnya adalah kualitas audit.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data. Dalam penelitian ini menggunakan data primer yaitu

berupa kuesioner, teknik penentuan sampelnya terdiri dari populasi dan

sampel. Populasi dan sampelnya yaitu Kantor Akuntan Publik di Wilayah

Bandung, teknik pengumpulan datanya didapatkan dari kuisioner yang

disebar.

8. Melakukan analisis data. Analisis data yang digunakan dalam penelitian

ini adalah analisis kuantitatif.

9. Menyusun pelaporan hasil penelitian.

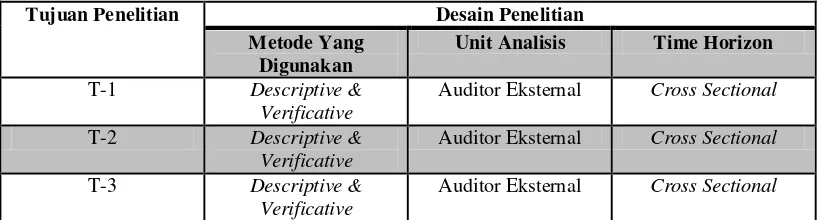

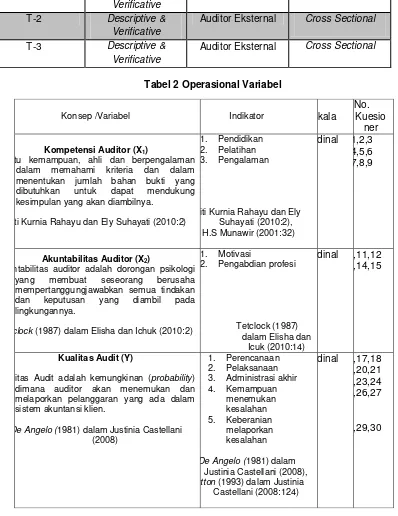

Tabel 3.1 Desain Penelitian

Tujuan Penelitian Desain Penelitian Metode Yang

Digunakan

Unit Analisis Time Horizon

T-1 Descriptive & Verificative

Auditor Eksternal Cross Sectional

T-2 Descriptive & Verificative

Auditor Eksternal Cross Sectional

T-3 Descriptive & Verificative

Auditor Eksternal Cross Sectional

3.3 Operasional Variabel

Menurut Sugiyono (2012:38) mendefinisikan operasional variabel adalah

sebagai berikut :

“Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang

terkait dalam penelitian ini adalah:

1. Variabel Bebas / Independent (X)

Menurut Sugiyono (2012:38) mendefinisikan variabel bebas adalah

sebagai berikut :

“Merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependent (terikat)”.

Dalam penelitian variabel bebas akan berkaitan dengan masalah yang akan

diteliti adalah variabel X1 adalah Kompetensi Auditor Eksternal dan X2 adalah

Akuntabilitas Auditor Eksternal.

2. Variabel Tidak Bebas / Dependent (variabel Y)

Menurut Sugiyono (2012:39) mendefinisikan variabel tidak bebas adalah

sebagai berikut :

“Merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena

27

Dalam penelitian ini variabel yang berkaitan dengan masalah yang akan

diteliti adalah Kualitas Audit. Operasional variabel penelitian ini dapat dilihat

pada tabel berikut :

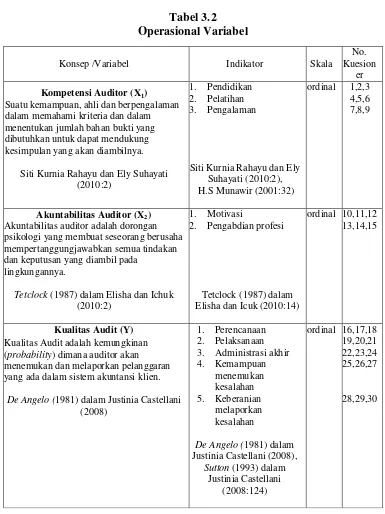

Tabel 3.2 Operasional Variabel

Konsep /Variabel Indikator Skala

No. Kuesion

er

Kompetensi Auditor (X1)

Suatu kemampuan, ahli dan berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambilnya.

Siti Kurnia Rahayu dan Ely Suhayati (2010:2)

1. Pendidikan

2. Pelatihan

3. Pengalaman

Siti Kurnia Rahayu dan Ely Suhayati (2010:2), H.S Munawir (2001:32)

ordinal 1,2,3 4,5,6 7,8,9

Akuntabilitas Auditor (X2)

Akuntabilitas auditor adalah dorongan psikologi yang membuat seseorang berusaha mempertanggungjawabkan semua tindakan dan keputusan yang diambil pada

lingkungannya.

Tetclock (1987) dalam Elisha dan Ichuk (2010:2) (probability) dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien.

Dalam operasional variabel ini semua variabel menggunakan skala

ordinal. Menurut Umi Narimawati (2010:53) mendefinisikan skala ordinal adalah

sebagai berikut:

“Skala pengukuran yang memberikan informasi tentang jumlah relative”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataanpernyataan tipe skala likert.

Menurut Sugiyono (2012:93) skala Likert:

“Digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial”.

Dalam menjawab skala likert ini, responden hanya memberi tanda,

misalnya checklist atau tanda silang pada jawaban yang dipilih sesuai pernyataan.

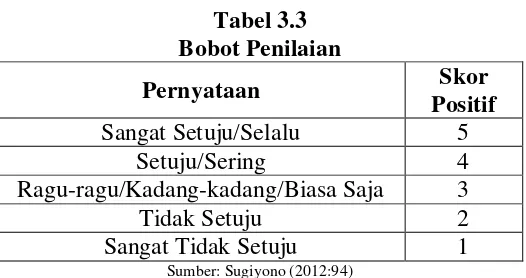

Kuesioner yang telah diisi responden perlu dilakukan penyekoran. Berikut ini

bobot penilaian pada skala Likert.

Tabel 3.3 Bobot Penilaian

Pernyataan Skor

Positif

Sangat Setuju/Selalu 5

Setuju/Sering 4

Ragu-ragu/Kadang-kadang/Biasa Saja 3

Tidak Setuju 2

Sangat Tidak Setuju 1

29

3.4 Sumber Data dan Teknik Penentuan Data

Sumber data yang digunakan peneliti dalam penelitian mengenai

Kompetensi dan Akuntabilitas Auditor Eksternal terhadap Kualitas Audit sumber

data primer dan sekunder.

Menurut Sugiyono (2012:137) mendefinisikan data primer adalah sebagai

berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

Pengumpulan data primer dalam penelitian ini yaitu melalui cara

menyebarkan kuesioner kepada responden untuk mengetahui tanggapan tentang

variabel yang akan diteliti.

Menurut Sugiyono dalam Umi Narimawati (2010:37) sumber data

sekunder merupakan:

“Sumber data sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data”.

Sumber data sekunder peneliti peroleh dari informasi mengenai penelitian

sebelumnya yang telah dilakukan oleh peneliti yang lain.

3.5 Alat Ukur

3.5.1 Uji Validitas

Menurut Sugiyono (2012:2) mendefinisikan valid adalah sebagai berikut: “Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Instrumen dikatakan valid apabila mampu mengukur apa yang hendak

diukur dan diinginkan dengan tepat. Tinggi rendahnya validitas instrumen

menunjukan sejauh mana data yang terkumpul tidak menyimpang dari gambaran

tentang variabel yang dimaksud.

Sumber: Umi Narimawati (2010:42)

Keterangan :

r = Koefisien korelasi pearson

X = Skor item pertanyaan

Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 5%).

Rumus yang dilakukan adalah sebagai berikut :

Sumber: Umi Narimawati (2010:42)

Dimana :

n = ukuran sampel

r = Koefisien Korelasi Pearson df = degree of freedom = n-2

Menurut Umi Narimawati (2010:42) keputusan pengujian validitas

instrument dengan menggunakan taraf signifikan dengan 5 % satu sisi adalah :

1. Item instrument dikatakan valid jika t-hitung> ttabel maka instrument tersebut

dapat digunakan.

31

2. Item instrument dikatakan tidak valid jika thitung< ttabel maka item tersebut

tidak dapat digunakan.

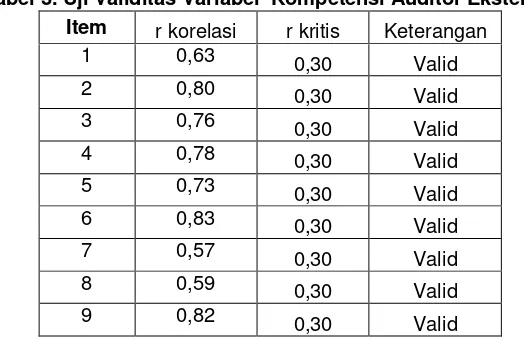

Hasil uji validitas dengan menggunakan program SPSS 17 for window. Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

3.5.2 Uji Reliabilitas

Menurut Cooper dalam Umi Narimawati (2010:43), reliabilitas adalah :

”Reliability is a characteristic of measurenment concerned with acuracy,

precision, and consistency”.

Reliabilitas merupakan salah satu ciri atau karakter utama instrumen

pengaruh yang baik. Berdasarkan hal tersebut, maka setelah melakukan pengujian

validitas, langkah selanjutnya adalah melakukan pengujian reliabilitas untuk

menguji kecenderungan atau kepercayaan alat pengukuran dengan diperoleh nilai

r dari pengujian reliabilitas yang menunjukan hasil indeks korelasi yang

menyatakan ada tidaknya hubungan antara dua belah instrument.Teknik yang

digunakan untuk menguji reliabilitas (keandalan) kuesioner dalam penelitian ini

digunakan teknik belah dua (split half) skor pernyataan (statement) bernomor

ganjil genap, dengan teknik korelasi Spearman Brown.

Menurut Umi Narimawati (2010:44) mendefinisikan dua (split half

method) adalah sebagai berikut :

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

3. Selanjutnya skor total antara kelompok ganjil dan genap di cari korelasinya.

4. Koefisien korelasi selanjutnya dimasukan dalam rumusan Spearman Brown.

Sumber :Umi Narimawati (2010:44)

Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

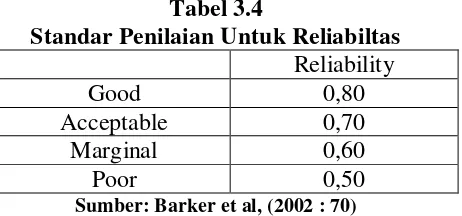

Tabel 3.4

Standar Penilaian Untuk Reliabiltas Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Sumber: Barker et al, (2002 : 70)

Seperti yang dikemukakan Barker et al (2002 :70) sekumpulan butir

pernyataan yang mengukur variabel dapat diterima jika memilki koefisien

reliabilitas lebih besar atau sama dengan 0,70.

3.5.3 Uji Method of Successive Interval

Karena dalam penelitian ini data yang dikumpulkan melalui kuesioner

masih memiliki skala ordinal, maka data ordinal terlebih dahulu dikonversi

menjadi data interval menggunakan Methode SuccesiveInternal (MSI).

Menurut Umi Narimawati (2010:47) langkah-langkah transformasi data

ordinal ke data interval sebagai berikut:

a. Memperhatikan setiap butir jawaban responden dari kuesioner yang disebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden

Ґ1 = 2Ґb

33

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor

e. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Tabel Tinggi Densitas).

Menggunakan skala dengan rumus

Sumber :Umi Narimawati (2010:47)

Keterangan:

Density at Lower Limit= kepadatan batas bawah

Density at Upper Limit= kepadatan batas atas

Area Below Upper Limit = daerah dibawah batas atas

Area Below Upper Limit = daerah dibawah batas bawah

g. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama dengan jawaban responden yang terkecil melalui transformasi berikut ini:

Sumber : Umi Narimawati (2010:47)

3.6 Populasi dan Penarikan Sampel

3.6.1 Populasi

Menurut Sugiyono (2012:80) mendefinisikan populasi adalah sebagai

berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

(Dencity at Lower Limit) – (Dencity at Upper Limit)

Scale Value =

(Area BelowUpper Limit) – (Area Bellow Lower Limit)

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah 26

KAP yang ada di wilayah Bandung.

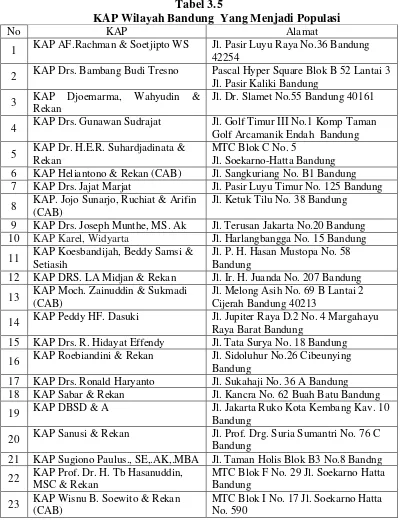

Tabel 3.5

KAP Wilayah Bandung Yang Menjadi Populasi

No KAP Alamat

1 KAP AF.Rachman & Soetjipto WS Jl. Pasir Luyu Raya No.36 Bandung 42254

2 KAP Drs. Bambang Budi Tresno Pascal Hyper Square Blok B 52 Lantai 3 Jl. Pasir Kaliki Bandung

3 KAP Djoemarma, Wahyudin & Rekan

Jl. Dr. Slamet No.55 Bandung 40161

4 KAP Drs. Gunawan Sudrajat Jl. Golf Timur III No.1 Komp Taman

Golf Arcamanik Endah Bandung

5 KAP Dr. H.E.R. Suhardjadinata & Rekan

MTC Blok C No. 5

Jl. Soekarno-Hatta Bandung 6 KAP Heliantono & Rekan (CAB) Jl. Sangkuriang No. B1 Bandung

7 KAP Drs. Jajat Marjat Jl. Pasir Luyu Timur No. 125 Bandung

8 KAP. Jojo Sunarjo, Ruchiat & Arifin (CAB)

Jl. Ketuk Tilu No. 38 Bandung

9 KAP Drs. Joseph Munthe, MS. Ak Jl. Terusan Jakarta No.20 Bandung 10 KAP Karel, Widyarta Jl. Harlangbangga No. 15 Bandung

11 KAP Koesbandijah, Beddy Samsi & Setiasih

Jl. P. H. Hasan Mustopa No. 58 Bandung

12 KAP DRS. LA Midjan & Rekan Jl. Ir. H. Juanda No. 207 Bandung

13 KAP Moch. Zainuddin & Sukmadi (CAB)

Jl. Melong Asih No. 69 B Lantai 2 Cijerah Bandung 40213

14 KAP Peddy HF. Dasuki Jl. Jupiter Raya D.2 No. 4 Margahayu

Raya Barat Bandung

15 KAP Drs. R. Hidayat Effendy Jl. Tata Surya No. 18 Bandung

16 KAP Roebiandini & Rekan Jl. Sidoluhur No.26 Cibeunying

Bandung

17 KAP Drs. Ronald Haryanto Jl. Sukahaji No. 36 A Bandung

18 KAP Sabar & Rekan Jl. Kancra No. 62 Buah Batu Bandung

19 KAP DBSD & A Jl. Jakarta Ruko Kota Kembang Kav. 10

Bandung

20 KAP Sanusi & Rekan Jl. Prof. Drg. Suria Sumantri No. 76 C

Bandung

21 KAP Sugiono Paulus., SE,.AK,.MBA Jl. Taman Holis Blok B3 No.8 Bandng

22 KAP Prof. Dr. H. Tb Hasanuddin, MSC & Rekan

MTC Blok F No. 29 Jl. Soekarno Hatta Bandung

23 KAP Wisnu B. Soewito & Rekan (CAB)

35

24 KAP Dra. Yati Ruhiyati Jl. Ujung Berung Indah Berseri I Blok

No.4 Bandung

25 KAP Abubakar Usman & Rekan (cab)

Jl. Abdurahman Saleh No. 40 Lantai 2 Bandung

26 KAP Achmad, Rasyid, Hasbullah & Jerry (cab)

Jl. Rajamantri 1 No. 12 Bandung

www.iapi.or.id/iapi/directory.php

Dari 26 KAP yang dijadikan populasi hanya 15 KAP yang bersedia untuk

dijadikan tempat penelitian (sampel) dan 11 KAP tidak menerima kuesioner

dengan rincian 10 KAP tidak bersedia menerima kuesioner dari peneliti

disebabkan auditor sedang berada diluar kota dan 1 KAP tidak mengembalikan

kuesioner yang disebarkan.

3.6.2 Penarikan Sampel

Dalam penelitian ini penulis menggunakan teknik sampling jenuh atau

disebut juga sensus, dimana semua anggota populasi dijadikan sampel. Dalam

penelitian ini jumlah populasi sama dengan sampel.

Menurut Sugiyono (2012:122) mendefinisikan sampling jenuh adalah

sebagai berikut :

“Teknik penentuan sampel bila semua anggota populasi digunakan sebagai

sampel. Istilah lain sampling jenuh adalah sensus”.

Berdasarkan teori surakhmad (2004;100) berpendapat sebagai berikut : “Apabila ukuran populasi kurang lebih dari 100, maka pengambilan

sampel sekurang-kurangnya 50% dari ukuran populasi”.

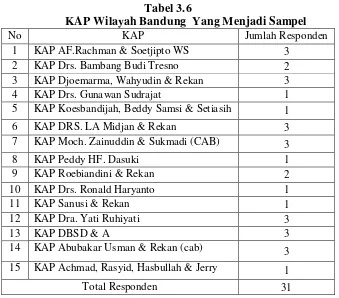

KAP yang dijadikan sampel terdiri dari 15 KAP adapun rinciannya adalah

Tabel 3.6

KAP Wilayah Bandung Yang Menjadi Sampel

No KAP Jumlah Responden

1 KAP AF.Rachman & Soetjipto WS 3

2 KAP Drs. Bambang Budi Tresno 2

3 KAP Djoemarma, Wahyudin & Rekan 3

4 KAP Drs. Gunawan Sudrajat 1

5 KAP Koesbandijah, Beddy Samsi & Setiasih 1

6 KAP DRS. LA Midjan & Rekan 3

7 KAP Moch. Zainuddin & Sukmadi (CAB) 3

8 KAP Peddy HF. Dasuki 1

9 KAP Roebiandini & Rekan 2

10 KAP Drs. Ronald Haryanto 1

11 KAP Sanusi & Rekan 1

12 KAP Dra. Yati Ruhiyati 3

13 KAP DBSD & A 3

14 KAP Abubakar Usman & Rekan (cab) 3

15 KAP Achmad, Rasyid, Hasbullah & Jerry 1

Total Responden 31

15 KAP yang yang dijadikan sampel berada di wilayah kota Bandung

dengan 1-3 auditor mewakili masing-masing KAP.

3.7 Teknik Pengumpulan Data

1. Metode pengumpulan data yang digunakan dalam penelitian ini dengan

dua cara, yaitu Penelitian Lapangan (Field Research). Pengumpulan data primer

dilakukan dengan cara:

a. Metode pengamatan (Observasi)

Menurut Sugiyono (2012:145) mendefinisikan observasi adalah

sebagai berikut :

37

wawancara dan kuesioner, observasi tidak terbatas pada orang tetapi juga obyek-obyek alam yang lain”.

b. Wawancara (Interview)

Menurut Sugiyono (2012:137) mendefinisikan wawancara adalah

sebagai berikut :

“Wawancara yaitu teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya lebih sedikit”.

c. Kuesioner

Menurut Sugiyono (2012:142) mendefinisikan kuesioner adalah

sebagai berikut :

“Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya”.

2. Penelitian Kepustakaan (Library Research)

Yaitu penelitian yang dilakukan dengan cara membaca buku-buku

diperpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang

akan diteliti yaitu mengenai kompetensi auditor eksternal, akuntabilitas auditor

eksternal dan kualitas audit.

3.8 Rancangan Analisis Dan Pengujian Hipotesis

3.8.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode deskriptif dan verifikatif.

Menurut Sugiyono (2012:14) mendefinisikan bahwa:

”Pengertian metode deskriptif analisis adalah statistika yang digunakan

untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya”.

Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut :

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsi memilih jawaban tertinggi. Penjelasan bobot nilai skor aktual dapat

dilihat pada gambar berikut :

Tidak Baik Kurang Baik Cukup Baik Baik Sangat Baik

20 36 52 68 84 100 Sumber: Umi Narimawati (2010:46)

Gambar 3.1

39

Menurut Mashuri dan M. Zainudin (2009) mendefinisikan metode

verifikatif adalah sebagai berikut :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Adapun langkah-langkah analisis verifikatif yang diuraikan diatas adalah

sebagai berikut :

A. Analisis Regresi Liner Berganda

Menurut Jonathan Sarwono (2006:79) mendefinisikan analisis regresi

linier berganda adalah sebagai berikut:

“Regresi linier berganda mengestimasi besarnya koefisien-koefisien yang dihasilkan dari persamaan yang bersifat linier yang melibatkan dua variabel bebas untuk digunakan sebagai alat prediksi besarnya nilai variabel bergantung”.

Dari penjelasan diatas dapat disimpulkan bahwa dampak dan penggunaan

analisis regresi adalah untuk memutuskan apakah naik atau menurunnya variabel

independen (kompetensi dan akuntabilitas auditor eksternal) dapat dilakukan

melalui menaikkan atau menurunkan variabel dependen (kualitas audit).

Persamaan regresinya sebagai berikut:

Sumber: Jonathan Sarwono (2006:79)

Dimana:

Y = variabel tak bebas (kualitas audit)

a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (kompetensi auditor eksternal) X2 = variabel bebas (akuntabilitas auditor eksternal)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka

perlu dilakukan pengujian asumsi klasik, diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak. Menurut Singgih Santoso (2002:393) dasar

pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic

Significance), adalah sebagai berikut:

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

normal

Menurut Singgih Santoso (2002:322) Probability Plots dalam program

SPSS. Dasar pengambilan keputusan adalah sebagai berikut :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

41

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula.

Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas

adalah dengan menggunakan Variance Inflation Factors (VIF),

Sumber :Gujarati (2003: 351)

Menurut Gujarati (2003: 362) menjelaskan sebagai berikut:

“Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas X terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas”.

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien regresi

menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari

yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak

menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari

model regresi.

Menurut Gujarati (2003:406) menyatakan sebagai berikut :

“Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen)”.

Selain pernyataan tersebut diatas dengan menggunakan program SPSS

heteroskedastisitas juga bisa dilihat dengan melihat grafik scatterplot antara nilai

prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID.Jika ada

pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur,

maka telah terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola

tertentu yang teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Menurut Gujarati (2003: 467) menyatakan sebagai berikut:

“Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error

dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya”.

Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi

yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi

sangat besar dan koefisien regresi menjadi tidak stabil. Untuk menguji ada

tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik

Durbin-Watson (D-W):

(Gujarati, 2003: 467)

Kriteria uji menurut Gujarati (2003:470) Bandingkan nilai D-W dengan

nilai d dari tabel Durbin-Watson:

a) Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi.

b) Jika dU< D-W < 4 – dU, kesimpulannya pada data tidak terdapat

autokorelasi.

c) Tidak ada kesimpulan jika : dL D-W dU atau 4 – dU D-W 4 – dL.

t t 1

2 t

e e D W

e

43

B. Analisis Korelasi

Menurut Sujana (1989:152) dalam Umi Narimawati (2010:49)

menyatakan sebagai berikut :

“Pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan

antara variabel X dan Y”.

Menggunakan pendekatan koefisien korelasi Pearson dengan rumus:

Sumber :Sugiyono (2012:183)

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

C. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus

sebagai berikut:

Sumber: Ridwan dan Sunarto (2007:81)

Dimana:

Kd = koefisien determinasi r2 = kuadrat koefisien korelasi

3.8.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis adalah sebagai berikut :

“Salah satu cara dalam statistika untuk menguji parameter populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya”.

Langkah-langkah dalam analisisnya sebagai berikut :

1. Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas

terhadap variabel terikat, hipotesisnya sebagai berikut :

Ho : ρ 0 : kompetensi auditor eksternal tidak berpengaruh positif

terhadap kinerja kualitas audit.

Ha : ρ 0 : kompetensi auditor eksternal berpengaruh positif terhadap

kualitas audit.

Ho : ρ 0 : akuntabilitas auditor eksternal tidak berpengaruh positif

45

Ha : ρ 0 : akuntabilitas auditor eksternal berpengaruh positif terhadap

kualitas audit.

Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila thitung< ttabel(α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak,

maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

a) Jika t hitung ≥ t tabel maka Hoada di daerah penolakan, berarti Haditerima

artinya antara variabel X dan variabel Y ada hubungannya.

b) Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada hubungannya.

2. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variable bebas secara

simultan terhadap variable terikat.

a) Rumus uji F yang digunakan adalah :

F = (n-k-1)R2/Y.X…

K(1-R2/Y.X…)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara bersama-sama dapat berperan atas variable terikat.Pengujian ini dilakukan

menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan nilai

F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil

perhitungan dengan micro-soft.Jika nilai Fhitung> Fkritis, maka H0 yang menyatakan

bahwa variasi perubahan nilai variabel bebas tidak dapat menjelaskan perubahan

b) Hipotesis

Ho : β1, β2, β3= 0 (artinya variabel kompetensi auditor eksternal (X1)

akuntabilitas auditor eksternal (X2) secara simultan tidak

berpengaruh signifikan terhadap variabel kualitas audit)

Ha : Paling sedikit salah satu βi ≠0 (i=1-2) artinya Kompetensi Auditor

(X1) dan Akuntabilitas Auditor (X2) secara simultan berpengaruh

signifikan terhadap variabel kualitas audit)

c) Kriteria Pengujian

H0ditolak apabila Fhitung> Fkritis(α = 0,05)

Sumber : Andi Supangat (2007:295)

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis

Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak

signifikan). Kesimpulannya, kompetensi auditor eksternal dan akuntabilitas

auditor eksternal berpengaruh terhadap kualitas audit. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

47

mempunyai kebenaran 95 % dan hal ini menunjukan adanya (tidak adanya

105

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan

mengenai pengaruh Kompetensi Auditor Eksternal dan Akuntabilitas Auditor

Eksternal pada Kantor Akuntan Publik di wilayah Bandung, maka dalam bab ini

penulis dapat menarik kesimpulan sebagai berikut:

1. Kompetensi auditor eksternal berpengaruh signifikan terhadap kualitas

audit dengan arah positif yang artinya apabila kompetensi auditor eksternal

baik maka kualitas audit menjadi baik. Hasil tanggapan responden

menyatakan bahwa kompetensi auditor eksternal memiliki skor cukup

baik, tetapi belum semua menganggap pelatihan dan pengalaman penting.

2. Akuntabilitas auditor eksternal berpengaruh signifikan terhadap kualitas

audit dengan arah positif yang artinya apabila akuntabilitas auditor

eksternal tinggi maka kualitas audit menjadi baik

3. Kualitas audit dapat dijelaskan oleh kompetensi auditor eksternal (X1) dan

akuntabilitas auditor eksternal (X2). Artinya kompentensi seorang auditor

eksternal yang baik serta akuntabilitas auditor eksternal yang tinggi maka

akan membuat hasil kualitas audit juga semakin baik.

5.2 Saran

1. Kantor Akuntan Publik sebaiknya lebih menyeleksi auditor-auditor baik

106

berpengalaman dan mempunyai pendidikan yang memadai dan selain itu

juga lebih rutin mengadakan pelatihan-pelatihan khusus.

2. Perlu ditingkatkannya lagi tanggungjawab auditor terhadap profesinya,

auditor yang memiliki kesadaran akan motivasi dan pengabdian profesinya

tentu akan lebih bersungguh-sungguh dan lebih baik dalam mengaudit.

3. Setiap auditor agar lebih berhati-hati dalam melakukan perencanaan dan

pelaksanaan audit sehingga dapat memberikan kualitas audit yang baik

1

Inka Dwi Anggraini

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

The resulting quality of the audit by the auditor can be influenced by several factors such as the competence and accountability of auditors external. The better competence of the external auditor and the the higher accountability of external auditor would make the better the quality audit.

This study aims to find, analyze and obtain empirical evidence about the effect of the External Auditor Competence and External Auditor Accountability on Audit Quality on some public accounting firm in Bandung region. This research was conducted using a survey method with a questionnaire. The study population was 26, public accounting firm listed in Directory IAPI with 15 samples every public accounting firm represented among 1-3 respondents. Data analysis was performed with the validity and reliability, the classical assumption and hypothesis testing with multiple linear regression method. This study uses primary data and obtained by distributing questionnaires to 31 respondents.

The results showed that the External Auditor Competence and External Auditor Accountability on Audit Quality. In addition, this study proves that the External Auditor Competence and Accountability External Auditor for Audit Quality.

Keywords: auditor competence, accountability auditor, audit quality

PENDAHULUAN

Latar Belakang

Pada perusahaan besar khususnya perusahaan go public, terdapat pemisahan antara pemilik dengan manajemen (Yulius Jogi Christiawan, 2002:80). Manajemen berkepentingan untuk melaporkan pengelolaan bisnis perusahaan yang dipercayakan kepadanya, sedangkan pemakai laporan keuangan khususnya pemilik berkepentingan untuk melihat hasil kinerja manajemen di dalam mengelola perusahaan (Yulius Jogi Christiawan, 2002:80).

Auditor independen (auditor eksternal) memiliki kualifikasi untuk melaksanakan audit laporan keuangan, audit kepatuhan dan audit operasional (Sekar Mayangsari, 2013:13). Auditor Independen memiliki dua karakteristik yaitu posisi mereka independen terhadap klien dalam melaksanakan pekerjaan audit dan melaporkan hasil auditing dan untuk berpraktik mereka harus memperoleh ijin sebagai akuntan publik (Sekar Mayangsari, 2013:13).

Dalam auditnya, akuntan publik menilai apakah penyusunan laporan keuangan yang dilakukan manajemen sudah sesuai dengan ketentuan prinsip akuntansi yang berlaku umum (Yulius Jogi Christiawan ,2002:81). Masih menurut Yulius Jogi Christiawan (2002:81) sebagai hasil auditnya, akuntan publik memberikan pendapat akuntan atas kewajaran laporan keuangan. Pendapat

akuntan publik ini disajikan dalam “Laporan Auditor Independen” (Yulius Jogi Christiawan

2

Laporan auditor meruapakan sarana bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan mengharuskan, untuk menyatakan tidak memberikan pendapat. Baik dalam hal auditor menyatakan pendapat maupun menyatakan tidak memberikan pendapat, ia harus menyatakan apakah audit nya telah dilaksanakan berdasarkan standar auditing yang ditetapkan Institut Akuntan Publik Indonesia (SPAP SA Seksi 110 PSA No 2:2011).

Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa yang diberikan akuntan pulik akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dilakukannya (Yulius Jogi Christiawan ,2002:81). Pertanyaan tentang kualitas audit yang dilakukan akuntan publik oleh masyarakat bertambah besar setelah terjadi banyak skandal yang melibatkan akuntan publik baik di luar negeri maupun di dalam negeri (Yulius Jogi Christiawan ,2002:81).

Rumusan Masalah

Rumusan Masalah dalam penelitian ini adalah:

1. Seberapa besar pengaruh kompetensi auditor eksternal terhadap kualitas audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

2. Seberapa besar pengaruh akuntabilitas auditor eksternal terhadap kualitas audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

3. Seberapa besar pengaruh kompetensi dan akuntabilitas auditor eksternal terhadap kualitas audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah sebagai berikut:

1. Untuk mengetahui besar pengaruh kompetensi auditor eksternal terhadap kualitas audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

2. Untuk mengetahui besar pengaruh akuntabilitas auditor eksternal terhadap kualitas audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

3. Untuk mengetahui besar pengaruh kompetensi dan akuntabilitas auditor eksternal terhadap kualitas audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

Kegunaan Penelitian Kegunaan Praktis

Dengan hasil penelitian ini diharapkan dapat memecahkan masalah tentang pengaruh kompetensi dan akuntabilitas auditor eksternal terhadap kualitas audit di wilayah Bandung.

Kegunaan Akademis 1. Bagi Penulis

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana kompetensi dan akuntabilitas auditor eksternal serta kualitas audit di Wilayah Bandung.

2. Bagi Peneliti Selanjunya

Diharapkan dapat menjadi bahan referensi bagi penelitian lain yang ingin mengkaji di bidang yang sama, sehingga dapat memberikan informasi untuk memberikan kemudahan bagi peneliti lain dalam membandingkan penelitian ini dengan penelitian sebelumnya.

KAJIAN PUSTAKA

Kompetensi

3

jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambilnya”.

Indikator Kompetensi

Menurut H.S Munawir (2001:32) menyatakan kompetensi auditor ditentukan oleh: (1) pendidikan formal tingkat universitas , (2) pelatihan teknis dan pengalaman dalam bidang auditing (3) pendidikan professional yang berkelanjutan (continuing professional education) selama menjalani karier sebagai auditor. Jadi untuk mencapai keahlian sebagai auditor seseorang harus telah memperoleh pendidikan formal, pelatihan yang memadai dalam lingkup teknisnya yang kemudian dikembangkan melalui pengalaman praktik auditing.

1. Pendidikan

Menurut H.S Munawir (2001:32) menyatakan pencapaian keahlian melalui pendidikan resmi disyaratkan bagi akuntan-akuntan Indonesia, bahwa yang berhak memakai gelar akuntan adalah sebagai berikut :

a) Orang yang mempunyai ijazah yang diberikan oleh suatu Universitas Negeri atau badan perguruan tinggi lain yang dibentuk oleh undang-undang atau diakui pemerintah sebagai tanda bahwa pendidikan untuk akuntan tersebut telah sesuai dengan hasil baik. b) Orang yang mempunyai ijazah yang dipersamakan oleh Panitia Ahli Persamaan Ijazah

Akuntan,guna menjalankan pekerjaan akuntan”.

2. Pelatihan

Menurut H.S Munawir (2001:32) menyatakan pelatihan seorang profesional meliputi aktivitas yang berkesinambungan untuk selalu mengikuti perkembangan-perkembangan yang terjadi dalam dunia usaha maupun dalam lingkungan profesionalnya. Seorang auditor juga harus mempelajari, memahami dan menerapkan ketentuan-ketentuan baru dalam prinsip-prinsip akuntansi dan prosedur-prosedur auditing yang dikeluarkan oleh lembaga-lembaga yang berwenang dalam profesi akuntansi.

3. Pengalaman

Menurut H.S Munawir (2001:32) menyatakan disamping seorang auditor harus menguasai ilmu akuntansi dan auditing, secara eksplisit harus memiliki pengalaman yang cukup dalam bidang profesinya sebagai dasar pertimbangan dalam pelaksanaan pekerjaannya.

Akuntabilitas

Menurut Tetclock (1987) dalam Elisha dan Ichuk (2010:7) mendefinisikan akuntabilitas

auditor adalah dorongan psikologi yang membuat seseorang berusaha

mempertanggungjawabkan semua tindakan dan keputusan yang diambil pada lingkungannya.

Indikator Akuntabilitas 1. Motivasi

Elisha dan Icuk (2010:11) menyatakan dengan adanya motivasi dalam bekerja, maka para auditor diharapkan lebih memiliki intensitas, arah dan ketekunan sehingga tujuan organisasi pun lebih mudah tercapai.

2. Pengabdian Profesi

4

Kualitas Audit

Menurut De Angelo (1981) dalam Justinia Castellani (2008) mendefinisikan kualitas audit sebagai kemungkinan (probability) dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien.

Menurut Sutton (1993) dalam Justinia Castellani (2008:124) mengungkapkan pengukuran kualitas audit memerlukan kombinasi antara proses dan hasil.

KERANGKA PEMIKIRAN

Pengaruh Kompetensi Auditor Eksternal dengan Kualitas Audit

Ricca Rosalina Sari (2012:10) mengungkapkan akuntan dengan kompetensi yang tinggi akan memiliki komitmen professional yang kuat sehingga pekerjaan auditing akan dilakukan dengan baik, akibatnya semakin tinggi tingkat kompetensi seorang auditor maka akan semakin tinggi pula tingkat kualitas audit yang dihasilkan auditor tersebut.

Anton Eka Saputra (2012:45) menyatakan bahwa dalam penelitiannya memperlihatkan pengalaman dan pengetahuan sebagai indikator dari kompetensi berpengaruh positif terhadap kualitas audit. Hasil tersebut berimplikasi pada pola penugasan auditor dalam melakukan audit. Audit sebaiknya dilakukan oleh auditor yang sudah berpengalaman dan dipandang mempunyai pengetahuan yang memadai sehingga kualitas audit pun menjadi baik.

Pengaruh Akuntabilitas Auditor Eksternal dengan Kualitas Audit

Achmad Badjuri (2011:191) menyatakankan bahwa semakin auditor menyadari akan tanggungjawab profesionalnya maka kualitas audit akan terjamin dan terhindar dari tindakan manipulasi. Artinya semakin tinggi akuntabilitas atau tanggungjawab professional auditor maka akan meningkat kualitas audit yang dihasilkan.

Lilis Ardini (2010:347) menyatakan bahwa, tingkat kecermatan yang tinggi dalam memeriksa laporan yang akan diaudit, serta mengerjakan tugas audit seoptimal mungkin dengan penuh tanggungjawab akan menghasilkan pekerjaan yang lebih berkualitas. Akuntabilitas auditor berpengaruh positif dan signifikan terhadap kualitas audit, hal ini mengindikasikan bahwa kualitas audit dapat dicapai apabila auditor dalam melaksanakan tugas audit selalu disertai dengan tanggungjawab, memiliki kecermatan yang tinggi dalam memeriksa laporan, mencurahkan usaha (daya pikir) dalam menyelesaikan tugas audit serta selalu berfikir seoptimal mungkin dalam mengerjakan tugas audit.

HIPOTESIS

Menurut Sugiyono (2012:64) mendefinisikan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Berdasarkan kerangka pemikiran maka penulis mencoba merumuskan hipotesis: 1. Kompetensi auditor eksternal berpengaruh signifikan terhadap kualitas audit. 2. Akuntabilitas auditor eksternal berpengaruh signifikan terhadap kualitas audit.

3. Kompetensi dan akuntabilitas auditor ekternal berpengaruh signifikan terhadap kualitas audit.

OBJEK DAN METODE PENELITIAN

Objek Penelitian

5

Menurut Sugiyono (2012:14) mendefinisikan metode deskriptif analisis adalah statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya.

Menurut Mashuri dan M. Zainudin (2009) mendefinisikan metode verifikatif memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Desain Penelitian

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) sebagai berikut: 1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan; 7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data; 8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini dapat dilihat pada tabel 1 lampiran 1 hal. 13.

Operasionalisasi Variabel

Menurut Sugiyono (2012:38) mendefinisikan operasional variabel adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Berdasarkan penjelasan di atas, maka dapat digambarkan operasionalisasi variabel dari penelitian ini dapat dilihat pada tabel 2 lampiran 1 hal.13.

Sumber Data

Data-data yang digunakan adalah data yang berhubungan dengan Internal Audit, Sistem Informasi Akuntansi dan Pengendalian Internal pada Bank BUMN di wilayah bandung adalah data primer berupa kuisioner.

Alat Ukur Penelitian

Uji Validitas

Menurut Sugiyono (2012:2) mendefinisikan valid menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti.

Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

Adapun hasil uji validitas kuesioner kedua variabel yang diteliti disajikan pada tabel 3, 4, dan 5 lampiran 2 hal.14.

Uji Reabilitas

6

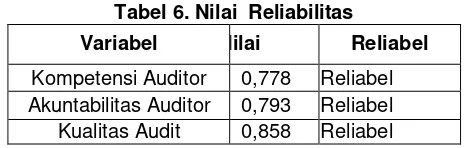

Seperti yang dikemukakan Barker et al (2002 :70) sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki koefisien reliabilitas lebih besar atau sama dengan 0,70. Adapun hasil dari uji reliabilitas ada pada tabel 6 lampiran 3 hal.15

Populasi dan Penarikan Sampel

Populasi

Dari 26 KAP yang dijadikan populasi hanya 15 KAP yang bersedia untuk dijadikan tempat penelitian (sampel) dan 11 KAP tidak menerima kuesioner dengan rincian 10 KAP tidak bersedia menerima kuesioner dari peneliti disebabkan auditor sedang berada diluar kota dan 1 KAP tidak mengembalikan kuesioner yang disebarkan.

Sampel

Dalam penelitian ini penulis menggunakan teknik sampling jenuh atau disebut juga sensus, dimana semua anggota populasi dijadikan sampel. Dalam penelitian ini jumlah populasi sama dengan sampel 15 KAP yang yang dijadikan sampel berada di wilayah kota Bandung dengan 1-3 auditor mewakili masing-masing KAP

Metode Pengumpulan Data

Penelitian ini menggunakan teknik kuesioner, kuesioner yang penulis gunakan adalah kuesioner tetutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden yang telah ditentukan sebagai sumber data dalam penelitian yang akan dilakukan.

HASIL PENELITIAN DAN PEMBAHASAN

Profil Responden

Data responden dalam penelitian ini sangat dibutuhkan untuk mengetahui latar belakang responden yang dapat dijadikan masukan untuk menjelaskan hasil yang diperoleh dari penelitian, adapun responden yang berhasil dikumpulkan oleh penulis dalam penelitian ini yaitu sebanyak 31 responden.

a. Profil Responden Berdasarkan Jenis Kelamin

Responden yang berjenis kelamin pria berjumlah 25 orang atau sebesar 80,7%, dan responden yang berjenis kelamin wanita berjumlah 6 orang atau sebesar 19,3%, jadi responden paling banyak berdasarkan jenis kelamin adalah pria. Hal ini disebabkan karena pria lebih memiliki motivasi yang tinggi dalam bekerja dan lebih kuat menghadapi tekanan dibandingkan wanita. Profil Responden berdasarkan jenis kelamin dapat dilihat pada tabel 7 lampiran 3 hal.15

b. Profil Responden Berdasarkan Usia

Responden yang berusia 21-30 tahun berjumlah 18 orang atau sebesar 58,1%, yang berusia 31-40 tahun berjumlah 11 orang atau sebesar 35,3%, yang berusia 41-50 tahun berjumlah 2 orang atau sebesar 6,4%. Jadi responden paling banyak berdasarkan usia adalah responden yang berusia antara 21-30 tahun karena auditor yang menjadi responden kebanyakan pada usia ini yang masih muda dan berada dalam usia produktif. Profil Responden Berdasarkan Usia dapat dilihat pada tabel 8 lampiran 3 hal.15

c. Profil Responden Berdasarkan Pendidikan