BAHAN AJAR PPh PEMOTONGAN/PEMUNGUTAN PROGRAM DIPLOMA III KEUANGAN SPESIALISASI PAJAK

Teks penuh

Gambar

Dokumen terkait

o Penghasilan Pegawai Tetap yang Bersifat Tidak Teratur adalah penghasilan bagi Pegawai Tetap selain penghasilan yang bersifat teratur, yang diterima sekali dalam satu

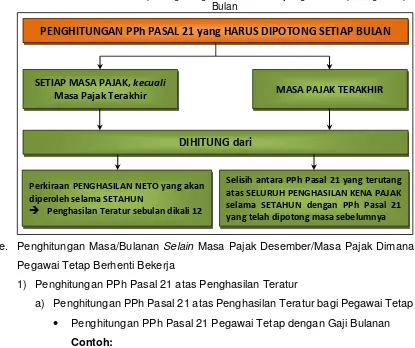

$alam hal jumlah PPh Pasal 21 yang telah dipotong sampai dengan bulan sebelumnya tersebut lebih besar daripada PPh Pasal 21 terutang atas seluruh penghasilan teratur dan tidak

PEGAWAI TIDAK TETAP / PENERIMA HONORARIUM DAN PENGHASILAN LAINNYA / PENERIMA PENGHASILAN YANG DIKENAKAN PPh PASAL 21 BERSIFAT FINAL / PEGAWAI DENGAN STATUS WAJIB PAJAK LUAR

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi dengan status subjek pajak dalam negeri yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan,

Apakah perhitungan Pajak Penghasilan (PPH) Pasal 21 terhadap gaji Pegawai Negeri Sipil (PNS) pada Dinas Pendidikan Provinsi Sumatera Utara telah sesuai dengan

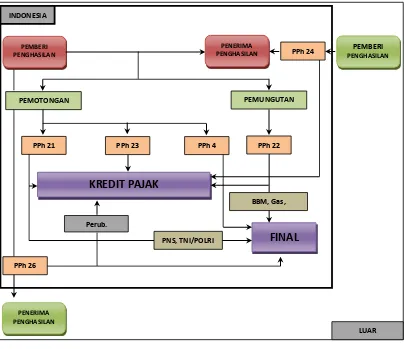

penghasilan yang dibayarkan atau terutang kepada bank merupakan pengecualian dari pengenaan PPh Pasal 23.. Pembayaran dividen sebesar Rp. 5.000.000,00 kepada PT Insan Robbani

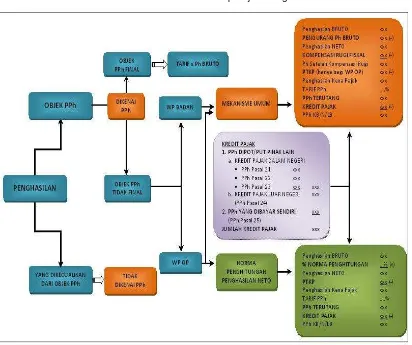

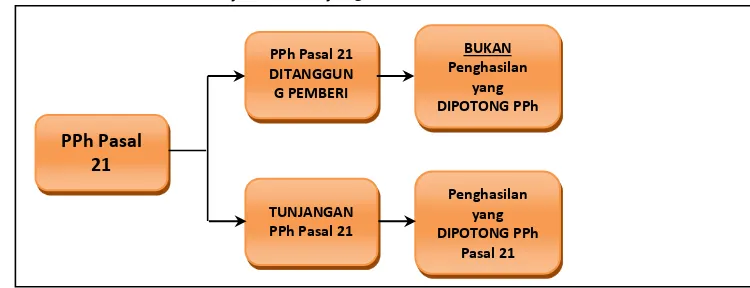

Penghasilan yang Dikenakan PPh Pasal 21/26 • penghasilan pegawai tetap baik teratur maupun tidak teratur • penghasilan penerima pensiun secara teratur • uang pesangon, pensiun,

PPh Pasal 23 Pajak yang dipotong dari penghasilan yang diterima rekanan atas sewa tidak termasuk sewa tanah dan atau bangunan, serta imbalan jasa manajemen, jasa teknik, jasa