BAHAN AJAR

PPh

PEMOTONGAN/PEMUNGUTAN

PROGRAM DIPLOMA III KEUANGAN

SPESIALISASI PAJAK

Wahyu Santosa, Ak., M.Si.

Sadimin, S.S.T.

i

KATA PENGANTAR

Alhamdulillahirabbil ‘alamin, dengan memanjatkan puji syukur ke hadirat Allah

subhanahu wa ta’ala, bahan ajar Pemotongan/Pemungutan PPh bagi Program

Diploma I Keuangan Spesialisasi Pajak Sekolah Tinggi Akuntansi Negara dapat diselesaikan.

Bahan Ajar Pemotongan/Pemungutan PPh ini tidak semata-mata disusun bagi mahasiswa/i Program Diploma I Keuangan Spesialisasi Pajak STAN, mengingat luasnya cakupan materi Pemotongan/Pemungutan PPh dan kekhawatiran terjadinya bias dalam pemahaman Pemotongan/Pemungutan PPh akibat tidak disampaikannya ketentuan tertentu dalam peraturan perundang-undangan perpajakan. Oleh karena itu, cakupan dan kedalaman materi Pemotongan/Pemungutan PPh yang akan disampaikan di kelas, diserahkan sepenuhnya bagi para Dosen Pengajar untuk memilah dan memilihnya.

Mengingat materi pemotongan/pemungutan PPh sangat luas dan selalu mengalami perkembangan dari waktu ke waktu sesuai dengan perubahan peraturan perpajakan di bidang Pajak Penghasilan, sangat dimungkinkan banyak aspek pemotongan/pemungutan PPh dalam Bahan Ajar ini yang tidak terbahas secara mendalam dan memadai.

Penyajian dan cakupan Bahan Ajar ini diharapkan dapat membantu mahasiswa/i Diploma I Keuangan Spesialisasi Pajak STAN khususnya dan para pembaca pada umumnya dalam memahami ketentuan tentang pemotongan/ pemungutan PPh yang berlaku di Indonesia.

ii

Terakhir, tiada gading yang tak retak, tiada capaian kesempurnaan tanpa perbaikan yang berkesinambungan, sehingga segala saran dan masukan pembaca dan pengguna bagi perbaikan dan penyempurnaan Bahan Ajar ini senantiasa Penulis harapkan.

Jakarta, April 2012

iii

DAFTAR ISI

DAFTAR ISI ... iii

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 7

A. Peta Konsep Pajak Penghasilan ... 7

B. Peta Konsep PPh Pemotongan/Pemungutan ... 8

C. Pengertian Pemotongan dan Pemungutan Pajak Penghasilan ... 8

D. Kredit Pajak PPh ... 10

E. Pembayaran/Penyetoran dan Pelaporan PPh yang Dipotong/ Dipungut ... 12

BAB II PPh PASAL 21 ... 14

A. Peta Konsep PPh Pasal 21 ... 15

B. Pemotong PPh Pasal 21 ... 16

C. Penerima Penghasilan yang Dipotong PPh Pasal 21 ... 18

D. Penghasilan yang Dipotong PPh Pasal 21 ... 21

E. Penghasilan Tidak Kena Pajak ... 25

F. Tarif PPh Pasal 21 ... 27

G. Dasar Pengenaan dan Pemotongan PPh Pasal 21 ... 29

H. Saat Terutang PPh Pasal 21... 76

I. Sifat Pemotongan PPh Pasal 21 ... 76

J. Studi Kasus PPh Pasal 21 ... 84

K. Penyetoran dan Pelaporan Pemotongan PPh Pasal 21 ... 85

BAB III PPh PASAL 22 ... 86

A. Peta Konsep PPh Pasal 22 ... 86

B. Pemungut PPh Pasal 22 ... 87

C. Dikecualikan dari Pemungutan PPh Pasal 22 ... 88

D. Saat Terutang PPh Pasal 22... 90

E. Cara Pemungutan PPh Pasal 22 ... 91

F. Sifat Pemungutan PPh Pasal 22 ... 92

G. Studi Kasus PPh Pasal 22 ... 93

H. Studi Kasus PPh Pasal 22 Bendahara Pemerintah atas Belanja Barang, Modal, dan Jasa ... 97

I. Pembayaran/Penyetoran dan Pelaporan Pemungutan PPh Pasal 22... 99

BAB IV PPh PASAL 23 ... 100

iv

B. Pemotong PPh Pasal 23 ... 101

C. Tarif Pemotongan PPh Pasal 23 ... 101

D. Tidak Dilakukan Pemotongan PPh Pasal 23 ... 102

E. Dividen ... 103

F. Sewa ... 105

G. Bunga ... 106

H. Hadiah ... 106

I. Penyetoran dan Pelaporan Pemotongan PPh Pasal 23 ... 107

J. Studi Kasus PPh Pasal 23 ... 107

BAB V PPh PASAL 24 ... 112

A. Peta Konsep Kredit Pajak Luar Negeri ... 112

B. Konsep World Wide Income... 113

C. Tata Cara Penghitungan KPLN (Kredit Pajak Luar Negeri) ... 114

D. Studi Kasus KPLN ... 116

E. Pembetulan SPT Tahunan karena Perubahan Penghasilan dari Luar Negeri ... 120

F. Saat Diperolehnya Dividen oleh WP Dalam Negeri atas Penyertaan Modal pada Badan Usaha di Luar Negeri Selain Badan Usaha yang Menjual Sahamnya di Bursa Efek ... 122

BAB VI PPh PASAL 26 ... 126

A. Peta Konsep PPh Pasal 26 ... 126

B. Pemotong PPh Pasal 26 ... 127

C. Tarif Pemotongan PPh Pasal 26 ... 127

D. Sifat Pemotongan PPh Pasal 26 ... 128

E. Pajak Penghasilan atas Penghasilan Kena Pajak Sesudah Dikurangi Pajak dari Suatu Bentuk Usaha Tetap (Branch Profit Tax) ... 129

F. PPh Pasal 26 atas Penghasilan yang Diterima atau Diperoleh WPLN selain BUT dari Penjualan Saham ... 131

G. Penyetoran dan Pelaporan Pemotongan PPh Pasal 26 ... 133

H. Studi Kasus PPh Pasal 26 ... 133

BAB VII PPh PASAL 4 AYAT (2) ... 135

A. Peta Konsep PPh Pasal 4 ayat (2) ... 135

B. Bunga Deposito dan Tabungan serta Diskonto Sertifikat Bank Indonesia (SBI) ... 137

C. Bunga Obligasi ... 138

D. Diskonto Surat Perbendaharaan Negara ... 144

E. Bunga Simpanan yang Dibayarkan oleh Koperasi kepada Anggota Koperasi Orang Pribadi ... 145

F. Hadiah Undian ... 146

v

H. Penghasilan Perusahaan Modal Ventura dari Transaksi Penjualan Saham atau Pengalihan Penyertaan Modal pada Perusahaan Pasangan

Usaha ... 148

I. Dividen yang diterima atau diperoleh WP OP Dalam Negeri ... 149

J. Penghasilan dari Persewaan Tanah dan/atau Bangunan ... 149

K. Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan ... 151

L. Jasa Konstruksi ... 154

M. Penilaian Kembali (Revaluasi) Aktiva Tetap ... 157

N. Transaksi Derivatif Berupa Kontrak Berjangka yang Diperdagangkan di Bursa ... 160

O. Penyetoran dan Pelaporan Pemotongan PPh Pasal 4 ayat (2) ... 162

P. Studi Kasus PPh Pasal 4 ayat (2) ... 162

BAB VIII PPh PASAL 15 ... 176

A. Pengertian Norma Penghitungan Khusus ... 176

B. Norma Penghitungan Khusus Penghasilan Neto Bagi Wajib Pajak Perusahaan Penerbangan Dalam Negeri ... 176

C. Norma Penghitungan Khusus Penghasilan Neto Bagi Wajib Pajak Perusahaan Pelayaran Dalam Negeri ... 177

D. Norma Penghitungan Khusus Penghasilan Neto Bagi Wajib Pajak Perusahaan Pelayaran dan/atau Penerbangan Luar Negeri ... 178

E. Norma Penghitungan Khusus Penghasilan Neto Bagi Wajib Pajak Luar Negeri Yang Mempunyai Kantor Perwakilan Dagang Di Indonesia ... 178

F. Penyetoran dan Pelaporan Pemotongan PPh Pasal 15 ... 179

G. Studi Kasus PPh Pasal 15 ... 179

CATATAN KAKI ... 183

vi

DAFTAR GAMBAR

Gambar 1: Peta Konsep Pajak Penghasilan ... 7

Gambar 2. Peta Konsep PPh Pemotongan/Pemungutan ... 8

Gambar 3: Peta Konsep Kredit Pajak PPh ... 10

Gambar 4. Peta Konsep Pemotongan PPh Pasal 21 ... 15

Gambar 5: Peta Konsep Perlakuan Perpajakan atas Natura/Kenikmatan ... 24

Gambar 6: Peta Konsep Perlakuan Perpajakan atas Premi Asuransi dan Iuran Pensiun/THT/JHT yang Dibayar oleh Pemberi Kerja ... 24

Gambar 7: Peta Konsep Perlakuan Perpajakan PPh Pasal 21 Ditanggung/Dibayar Pemberi Kerja dan Tunjangan PPh Pasal 21 ... 25

Gambar 8: Peta Konsep PPh Pasal 21 ... 29

bagi Pegawai Tetap dan Penerima Pensiun Berkala... 29

Gambar 9: Peta Konsep Biaya Jabatan/Biaya Pensiun ... 31

Gambar 10: Peta Konsep PTKP untuk Karyawati ... 32

Gambar 11: Peta Konsep Penghitungan PPh Pasal 21 yang Harus Dipotong Setiap Bulan ... 33

Gambar 12: Peta Konsep Pemungutan PPh Pasal 22 ... 86

Gambar 13: Peta Konsep Pemotongan PPh Pasal 23 ... 100

Gambar 14: Pengenaan Pajak Penghasilan atas Dividen ... 103

Gambar 15: Peta Konsep Aspek Pajak Penghasilan atas Sewa ... 105

Gambar 16: Peta Konsep Aspek Pajak Penghasilan atas Bunga ... 106

Gambar 17: Peta Konsep Aspek Pajak Penghasilan atas Hadiah ... 106

Gambar 18: Peta Konsep Kredit Pajak Luar Negeri ... 112

Gambar 19: Peta Konsep PPh Pasal 26 ... 126

Gambar 20: Peta Konsep PPh Pasal 4 ayat (2)... 136

7

BAB

PENDAHULUAN

A. Peta Konsep Pajak Penghasilan

Gambar 1: Peta Konsep Pajak Penghasilan

1

Tujuan Instruksional Khusus:

1. Mampu menguraikan tentang konsep Pajak Penghasilan dan konsep PPh Pemotongan/Pemungutan.

8

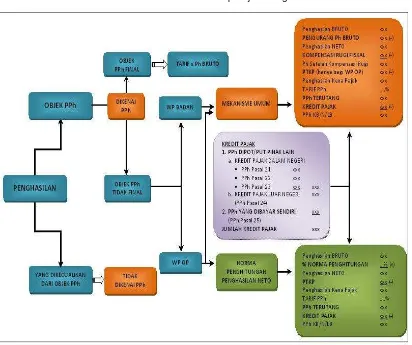

B. Peta Konsep PPh Pemotongan/Pemu ngutan

Gambar 2. Peta Konsep PPh Pemotongan/Pemungutan

C. Pengertian Pemotongan dan Pemungutan Pajak Penghasilan

Pasal 20 ayat (1) Undang-Undang PPh mengatur bahwa pajak yang diperkirakan akan terutang dalam suatu tahun pajak, dilunasi oleh Wajib Pajak dalam tahun pajak berjalan melalui:

1. Pemotongan pajak oleh pihak lain dalam hal diperoleh penghasilan oleh Wajib Pajak dari pekerjaan, jasa atau kegiatan sebagaimana dimaksud dalam Pasal 21 Undang-Undang PPh.

2. Pemungutan pajak atas penghasilan dari usaha sebagaimana dimaksud dalam Pasal 22 Undang-Undang PPh.

3. Pemotongan pajak atas penghasilan dari modal, jasa dan kegiatan tertentu sebagaimana dimaksud dalam Pasal 23 Undang-Undang PPh.

Perub. STATUS

LUAR INDONESIA INDONESIA

FINAL

PENERIMA PENGHASILAN

PPh 21 PPh 4

(2)

PPh 22

PPh 26 PEMOTONGAN

PPh

PEMUNGUTAN PPh

PPh 23

PENERIMA PENGHASILAN PEMBERI

PENGHASILAN

PEMBERI PENGHASILAN PPh 24

KREDIT PAJAK

PNS, TNI/POLRI

BBM, Gas, Pelumas*

9

4. Pembayaran oleh Wajib Pajak sendiri sebagaimana dimaksud dalam Pasal 25 Undang-Undang PPh.

Menurut (Mansury, 1999) pemotongan oleh pihak lain atau lazim disebut juga pemotongan pajak pada sumbernya (withholding at source) dibedakan dari pemungutan oleh pihak lain (collection by another party), berdasarkan perbedaan: a. Pada pemotongan, pemotong pajak membayarkan penghasilan kepada Wajib

Pajak dan pemotong pajak (tax withholder) diwajibkan untuk menahan jumlah pajak yang terutang dari jumlah penghasilan yang dibayarkan kepada Wajib Pajak dan membayarkan jumlah PPh yang dipotong dari penghasilan Wajib Pajak tersebut ke kas negara.

b. Pada pemungutan, pemungut pajak (tax collector) tidak melakukan pembayaran penghasilan, melainkan hanya sekedar mempunyai hubungan dengan Wajib Pajak dalam Wajib Pajak melakukan kegiatan usahanya.

Contoh-contoh pemungutan pajak adalah bank devisa yang memungut pajak importir, Direktorat Jenderal Bea dan Cukai memungut pajak atas pengusaha yang membawa barang impor, dan bendahara pemerintah yang memungut PPh dari pemasok barang kebutuhan kantor pemerintah.

10

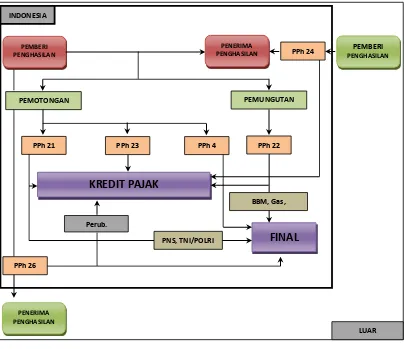

D. Kredit Pajak PPh

1. Peta Konsep Kredit Pajak PPh

Gambar 3: Peta Konsep Kredit Pajak PPh

2. Kredit Pajak Dalam Negeri

a. Pemotongan/Pemungutan oleh Pihak Lain 1) PPh Pasal 21

PPh Pasal 21 merupakan cara pelunasan PPh dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan. Pasal 21 Undang-Undang PPh mengatur hanya penghasilan WP orang pribadi dalam negeri, sedang mengenai WP orang pribadi luar negeri diatur dalam Pasal 26 Undang-Undang PPh.

2) PPh Pasal 22

PPh Pasal 22 merupakan cara pelunasan pembayaran pajak dalam tahun berjalan oleh Wajib Pajak atas penghasilan sehubungan dengan pembayaran atas penyerahan barang, kegiatan di bidang impor atau kegiatan usaha di

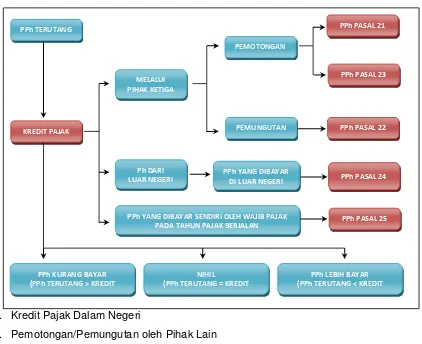

PPh PASAL 23 PPh PASAL 21

PPh PASAL 22

PPh PASAL 24

PPh PASAL 25 MELALUI

PIHAK KETIGA

PEMUNGUTAN PEMOTONGAN

Ph DARI LUAR NEGERI

PPh YANG DIBAYAR SENDIRI OLEH WAJIB PAJAK PADA TAHUN PAJAK BERJALAN

PPh YANG DIBAYAR DI LUAR NEGERI PPh TERUTANG

KREDIT PAJAK

PPh KURANG BAYAR (PPh TERUTANG > KREDIT

PAJAK)

NIHIL

(PPh TERUTANG = KREDIT PAJAK)

PPh LEBIH BAYAR (PPh TERUTANG < KREDIT

11

bidang lain (seperti kegiatan usaha produksi barang tertentu antara lain otomotif dan semen), dan penjualan barang yang tergolong sangat mewah. 3) PPh Pasal 23

PPh Pasal 23 merupakan cara pelunasan pajak dalam tahun berjalan melalui pemotongan pajak antara lain atas penghasilan berupa dividen, bunga, royalti, hadiah dan penghargaan, sewa, jasa teknik, jasa manajemen, jasa konsultan, dan jasa lainnya.

4) PPh Pasal 26 ayat (5)

Pada prinsipnya pemotongan pajak atas WP luar negeri adalah bersifat final, tetapi atas penghasilan WP orang pribadi atau badan luar negeri yang

berubah status menjadi WP dalam negeri atau bentuk usaha tetap, pemotongan pajaknya tidak bersifat final sehingga potongan pajak tersebut dapat dikreditkan dalam SPT Tahunan Pajak Penghasilan.

Contoh:

Brian Adam (tenaga asing orang pribadi) membuat perjanjian kerja dengan PT B (WP dalam negeri) untuk bekerja di Indonesia untuk jangka waktu 5 bulan terhitung mulai tanggal 1 Januari 2009. Pada tanggal 20 April 2009 perjanjian kerja tersebut diperpanjang menjadi 8 bulan sehingga akan berakhir pada tanggal 31 Agustus 2009.

a) Jika perjanjian kerja tersebut tidak diperpanjang, status Brian Adam adalah tetap sebagai WP luar negeri. Dengan diperpanjangnya perjanjian kerja tersebut, status Brian Adam berubah dari WP luar negeri menjadi WP dalam negeri terhitung sejak tanggal 1 Januari 2009. Selama bulan Januari s.d. Maret 2009 atas penghasilan bruto Brian Adam telah dipotong PPh Pasal 26 oleh PT B.

b) Berdasarkan ketentuan Pasal 26 ayat (5) UU PPh, maka untuk menghitung PPh yang terutang atas penghasilan Brian Adam untuk masa Januari s.d. Agustus 2009, PPh Pasal 26 yang telah dipotong dan disetor PT B atas penghasilan Brian Adam s.d. Maret tersebut, dapat dikreditkan terhadap pajak Brian Adam sebagai WP dalam negeri.

12

3. Kredit Pajak Luar Negeri (PPh Pasal 24)

Pada dasarnya Wajib Pajak dalam negeri terutang pajak atas seluruh penghasilan, termasuk penghasilan yang diterima atau diperoleh dari luar negeri. Untuk meringankan beban pajak ganda yang dapat terjadi karena pengenaan pajak atas penghasilan yang diterima atau diperoleh di luar negeri, ketentuan Pasal 24 UU PPh mengatur tentang perhitungan besarnya pajak atas penghasilan yang dibayar atau terutang di luar negeri yang dapat dikreditkan terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak dalam negeri.

E. Pembayaran/Penyetoran dan Pelaporan PPh yang Dipotong/ Dipungut

Peraturan Menteri Keuangan Nomor 184/PMK.03/2007 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 80/PMK.03/2010, mengatur antara lain:

PPh

Pemotongan/Pemungutan

Tanggal Jatuh Tempo Pembayaran/Penyetoran

Batas Akhir Pelaporan PPh

Pasal 4 ayat (2)

Dipotong oleh Pemotong PPh p a lin g la m a ta n g g a l

10 bu

lan b e rikut n ya se te lah M a sa P a jak b e ra kh ir W a jib m e n ya m p a ikan S P T M a sa p a lin g la m a 2 0 h a ri se te lah M a sa P a jak b e ra kh ir .

Dibayar sendiri oleh WP 15 PPh

Pasal 15

Dipotong oleh Pemotong PPh

10 Dibayar sendiri oleh WP 15 PPh

Pasal 21

Dipotong oleh Pemotong PPh

10 PPh

Pasal 23/26

Dipotong oleh Pemotong PPh 10 PPh Pasal 25 15 PPh

Pasal 22 atas Impor

Dalam hal Bea Masuk ditunda/ dibebaskan

pada saat penyelesaian dokumen pemberitahuan pabean impor.

Dipungut oleh Ditjen Bea dan Cukai

harus disetor dalam jangka waktu 1 hari kerja setelah dilakukan pemungutan pajak.

wajib melaporkan hasil pemungutannya secara mingguan paling lama pada hari kerja terakhir minggu berikutnya

PPh Pasal 22

Dipungut oleh bendahara

harus disetor pada hari yang sama dengan pelaksanaan pembayaran atas penyerahan barang yang dibiayai dari belanja

13

Negara atau belanja Daerah, dengan menggunakan SSP atas nama rekanan dan ditandatangani oleh bendahara.

Penyerahan BBM, gas, dan pelumas kepada penyalur/agen atau industri p a lin g la m a ta n g g a l

10 bu

lan b e rikut n ya se te lah M a sa P a jak b e ra kh ir

Wajib menyampaikan SPT Masa paling lama 20 hari setelah Masa Pajak berakhir.

Pemungutannya

dilakukan oleh WP badan tertentu

10

Dalam hal tanggal jatuh tempo pembayaran/penyetoran pajak dan batas akhir pelaporan bertepatan dengan hari libur termasuk hari Sabtu atau hari libur nasional1,

pembayaran/penyetoran pajak dan pelaporan dapat dilakukan pada hari kerja berikutnya.

1. Pembayaran dan penyetoran pajak dilakukan di Kantor Pos atau bank yang ditunjuk oleh Menteri Keuangan.

2. Pembayaran dan penyetoran pajak harus dilakukan dengan menggunakan Surat Setoran Pajak atau sarana administrasi lain yang disamakan dengan Surat Setoran Pajak.

3. Surat Setoran Pajak atau sarana administrasi lain berfungsi sebagai bukti pembayaran pajak apabila telah disahkan oleh pejabat kantor penerima pembayaran yang berwenang atau apabila telah mendapatkan validasi.

4. Surat Setoran Pajak atau sarana administrasi lain dianggap sah apabila telah divalidasi dengan Nomor Transaksi Penerimaan Pajak (NTPN).

14

BAB

PPh PASAL 21

PPh Pasal 21 merupakan cara pelunasan PPh dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan.

Menurut (Mansury, 1999) penghasilan dari pekerjaan (income from employment

atau employment income) mencakup semua penghasilan yang merupakan imbalan atas pekerjaan (employment). Employment income merupakan bagian dari penghasilan orang pribadi yang didapat dari melakukan kegiatan, yaitu earned income. Earned income yang diperoleh karena melakukan kegiatan dibagi 2, yaitu penghasilan dari melakukan kegiatan pekerjaan dan penghasilan dari melakukan kegiatan usaha (business income). Penghasilan dari pekerjaan hanya dapat diperoleh oleh orang pribadi.

Penghasilan dari pekerjaan dalam arti luas lazimnya dibagi menjadi 2 jenis penghasilan lagi, yaitu:

a. Penghasilan yang diperoleh sebagai karyawan (labor income) dalam hubungan kerja dengan pemberi kerja.

2

Tujuan Instruksional Khusus:

1. Mampu menguraikan konsep PPh Pasal 21.

2. Mampu menjelaskan tentang Pemotong PPh Pasal 21 dan kewajiban Pemotong PPh Pasal 21.

3. Mampu menjelaskan tentang Penerima Penghasilan yang Dipotong PPh Pasal 21. 4. Mampu menjelaskan tentang Penghasilan yang Dipotong PPh Pasal 21.

5. Mampu menguraikan tentang Penghasilan Tidak Kena Pajak (PTKP) dalam Penghitungan PPh Pasal 21.

6. Mampu menguraikan tentang Tarif PPh Pasal 21.

7. Mampu menguraikan tentang Dasar Pengenaan dan Pemotongan PPh Pasal 21. 8. Mampu menjelaskan tentang Saat Terutang PPh Pasal 21.

9. Mampu menjelaskan tentang sifat pemotongan PPh Pasal 21.

15

b. Penghasilan dari pekerjaan bebas (self-employed income atau professional income).

Gambar 4. Peta Konsep Pemotongan PPh Pasal 21

A. Peta Konsep PPh Pasal 21

PENERIMA UANG MANFAAT PENSIUN, THT, atau JHT

PESERTA KEGIATAN

SEKALIGUS

Penghasilan Bruto, Kumulatif

Penghasilan Bruto

Penghasilan Bruto KOMISARIS, Mantan PEG,

Penarikan Dana Pensiun oleh PEG

PENERIMA

PENSIUN BERKALA Penghasilan Neto – PTKP

PEGAWAI TETAP TIDAK TETAP BULANAN HARIAN

Penghasilan Neto – PTKP

Penghasilan Bruto – PTKP

Penghasilan Bruto – Rp150.000

Penghasilan Bruto – PTKP Sehari

( Rp1.320.000 < Ph Bruto < Rp6.000.000)

Penghasilan Bruto – PTKP

(Ph Bruto > Rp6.000.000)

BUKAN PEGAWAI

BERKESINAMBUNGAN (TIDAK mempunyai penghasilan

lain) BERKESINAMBUNGAN (MEMPUNYAI penghasilan lain)

TIDAK BERKESINAMBUNGAN

(50% x Penghasilan Bruto – PTKP per

Bulan), Kumulatif

(50% x Penghasilan Bruto), Kumulatif

50% x Penghasilan Bruto Penghasilan dari

Kegiatan (Earned Income)

Penghasilan dari KEGIATAN USAHA (Business Income)

Penghasilan dari PEKERJAAN (Employment Income)

Penghasilan sebagai PEGAWAI (Labor Income)

16

Ketentuan mengenai pemotongan PPh Pasal 21 diatur dalam Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 dan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009.

B. Pemotong PPh Pasal 21 1. Pemotong PPh Pasal 21

Pemotong PPh Pasal 21 adalah WP orang pribadi atau WP badan, termasuk bentuk usaha tetap, yang mempunyai kewajiban untuk melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi sebagaimana dimaksud dalam Pasal 21 Undang-Undang PPh.

Pemotong PPh Pasal 21, meliputi:

a. Pemberi kerja yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai.

Tidak termasuk sebagai pemberi kerja yang mempunyai kewajiban untuk melakukan pemotongan PPh Pasal 21 adalah:

1) Kantor perwakilan negara asing.

2) Organisasi-organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang PPh, yang telah ditetapkan oleh Menteri Keuangan2.

3) Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas yang semata-mata mempekerjakan orang pribadi untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam rangka melakukan kegiatan usaha atau pekerjaan bebas.

17

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua.

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar:

1) Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan jasa dan/atau kegiatan yang dilakukan oleh orang pribadai dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya.

2) Honorarium atau pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri.

3) Honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan magang.

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional dan internasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada Wajib pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

2. Kewajiban Pemotong PPh Pasal 21

a. Wajib mendaftarkan diri ke KPP sesuai dengan ketentuan yang berlaku.

Menurut (Mansury, 1999) kewajiban mendaftarkan diri tersebut berlaku juga bagi organisasi internasional yang tidak dikecualikan oleh Menteri Keuangan. b. Wajib menghitung, memotong, menyetorkan dan melaporkan PPh Pasal 21 yang

terutang untuk setiap bulan kalender.

c. PPh Pasal 21 yang dipotong wajib disetor ke kas negara paling lama 10 hari setelah Masa Pajak berakhir.

d. Kewajiban untuk melaporkan pemotongan PPh Pasal 21 untuk setiap bulan kalender tetap berlaku, dalam hal jumlah pajak yang dipotong pada bulan yang bersangkutan nihil.

18

terutang untuk setiap masa pajak dan wajib menyimpan catatan atau kertas kerja perhitungan tersebut sesuai dengan ketentuan yang berlaku.

f. Wajib membuat bukti pemotongan PPh Pasal 21 dan memberikannya kepada penerima penghasilan.

Bukti pemotongan PPh Pasal 21:

1) Untuk Pegawai Tetap atau Penerima Pensiun Berkala (Form 1721-A1 atau 1721-A2):

a) Diberikan paling lama 1 bulan setelah tahun kalender berakhir.

b) Dalam hal pegawai tetap berhenti bekerja sebelum bulan Desember, bukti pemotongan PPh Pasal 21 harus diberikan paling lama 1 bulan setelah yang bersangkutan berhenti bekerja.

2) Untuk selain Pegawai Tetap atau Penerima Pensiun Berkala:

a) Pemotong PPh Pasal 21 harus memberikan bukti pemotongan PPh Pasal 21 atas pemotongan PPh Pasal 21 selain pegawai tetap dan penerima pensiun berkala setiap kali melakukan pemotongan PPh Pasal 21.

b) Dalam hal dalam 1 bulan kalender, kepada satu penerima penghasilan dilakukan lebih dari 1 kali pembayaran penghasilan, bukti pemotongan PPh Pasal 21 dapat dibuat sekali untuk 1 bulan kalender.

C. Penerima Penghasilan yang Dipotong PPh Pasal 21 1. Penerima Penghasilan yang Dipotong PPh Pasal 21

Penerima Penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi dengan status sebagai Subjek Pajak dalam negeri yang menerima atau memperoleh penghasilan dengan nama dan dalam bentuk apapun dari Pemotong PPh Pasal 21 sebagai imbalan sehubungan dengan pekerjaan, jasa atau kegiatan yang dilakukan baik dalam hubungannya sebagai pegawai maupun bukan pegawai, termasuk penerima pensiun.

Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang merupakan:

a. Pegawai.

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

19

1) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris.

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya.

3) Olahragawan.

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator. 5) Pengarang, peneliti, dan penerjemah.

6) Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan.

7) Agen iklan.

8) Pengawas atau pengelola proyek.

9) Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara.

10) Petugas penjaja barang dagangan. 11) Petugas dinas luar asuransi.

12) Distributor perusahaan multilevel marketing (MLM) atau direct selling dan kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya. 2) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja.

3) Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu.

4) Peserta pendidikan, pelatihan, dan magang. 5) Peserta kegiatan lainnya.

2. Tidak termasuk dalam pengertian Penerima Penghasilan yang Dipotong PPh Pasal 21

20

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat:

1) Bukan warga negara Indonesia.

2) Di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut.

3) Negara yang bersangkutan memberikan perlakuan timbal balik.

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang PPh, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat:

1) Bukan warga negara Indonesia.

2) Tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

3. Kewajiban Penerima Penghasilan yang Dipotong PPh Pasal 21

a. Wajib mendaftarkan diri ke KPP sesuai dengan ketentuan yang berlaku.

b. Pegawai, penerima pensiun berkala, serta bukan pegawai wajib membuat surat pernyataan yang berisi jumlah tanggungan keluarga pada awal tahun kalender atau pada saat mulai menjadi Subjek Pajak dalam negeri sebagai dasar penentuan PTKP dan wajib menyerahkannya kepada Pemotong PPh Pasal 21 pada saat mulai bekerja atau mulai pensiun.

c. Dalam hal terjadi perubahan tanggungan keluarga bagi pegawai, penerima pensiun berkala dan bukan pegawai wajib membuat surat pernyataan baru dan menyerahkannya kepada Pemotong PPh Pasal 21 paling lama sebelum mulai tahun kalender berikutnya.

d. Melaporkan pemotongan PPh Pasal 21 dalam SPT Tahunan PPh Wajib Pajak orang pribadi.

4. Perlakuan PPh atas WNI yang Bekerja Sebagai Official pada Badan-Badan Internasional PBB

Surat Edaran Direktur Jenderal Pajak Nomor SE-57/PJ/2009 menegaskan hal-hal sebagai berikut:

21

b. Berdasarkan Convention on the Privileges and Immunities of the Specialized Agencies, 1947, antara lain mengatur:

1) Section 1, the words "special agencies" mean: a) The International Labour Organization;

b) The Food and Agriculture Organization of the United Nations;

c) The United Nations Educational, Scientific and Cultural Organization;

d) The International Civil Aviation Organization;

e) The International Monetary Fund;

f) The International Bank for Reconstruction and Development;

g) The World Health Organization;

h) The International Telecomunications Union; and

i) Any other agencies in any relation with the United Nations in accordance with Articles 57 and 63 of the Charter.

2) Section 19 (b), official of the special agencies enjoy the same exemption from taxation in respect of salaries and emoluments paid to them by specialized

agencies and on the same condition as are enjoyed by official of the United

Nations.

c. Indonesia sudah mengesahkan Convention on the Privileges and Immunities of the United Nations, 1946 dan Convention on the Privileges and Immunities of the Specialized Agencies, 1947 dengan Keputusan Presiden Nomor 51 Tahun 1969 tentang Pengesahan Convention on the Privileges and Immunities of the United Nations, 1946; Convention on the Privileges and Immunities of the Specialized

Agencies, 1947; Agreement on the Privileges and Immunities of the International

Atomic Energy Agencies, 1959.

d. Berdasarkan hal-hal tersebut di atas ditegaskan bahwa Warga Negara Indonesia yang bekerja sebagai official pada dan hanya memperoleh penghasilan dari badan-badan internasional dari Perserikatan Bangsa-Bangsa mendapat perlakuan perpajakan yang sama sebagaimana dinikmati oleh official dari Perserikatan Bangsa-Bangsa, yaitu atas penghasilan yang diterima bukan merupakan objek pajak yang dikenakan Pajak Penghasilan.

D. Penghasilan yang Dipotong PPh Pasal 21 1. Penghasilan yang Dipotong PPh Pasal 21

22

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur.

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua, dan pembayaran lain sejenis.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan.

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun.

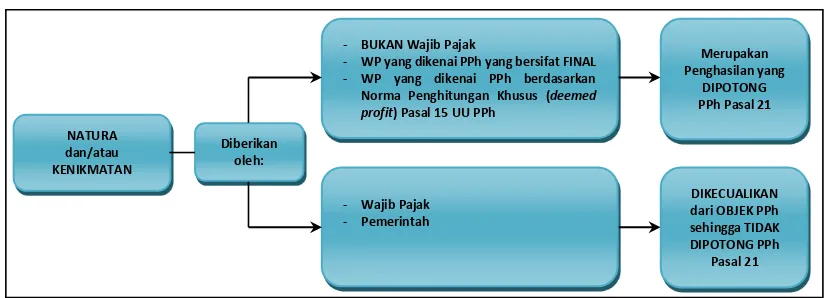

g. Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh:

1) Bukan Wajib pajak.

2) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final.

3) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus (deemed profit).

2. Penghasilan yang Tidak Dipotong PPh Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 adalah:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun diberikan oleh Wajib Pajak atau Pemerintah.

23

tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

e. Beasiswa yang dikecualikan dari objek pajak sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l Undang-Undang PPh.

Peraturan Menteri Keuangan Nomor 246/PMK.03/2008 sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 154/PMK.03/2009, mengatur antara lain: 1) Atas penghasilan berupa beasiswa yang diterima atau diperoleh Warga Negara Indonesia dari Wajib Pajak pemberi beasiswa dalam rangka mengikuti pendidikan formal3 dan/atau pendididikan nonformal4 yang dilaksanakan di

dalam negeri dan/atau di luar negeri dikecualikan dari objek Pajak Penghasilan.

2) Komponen beasiswa yang dikecualikan dari objek Pajak Penghasilan terdiri dari biaya pendidikan yang dibayarkan ke sekolah (tuition fee), biaya ujian, biaya penelitian yang berkaitan dengan bidang studi yang diambil, biaya untuk pembelian buku, dan/atau biaya hidup yang wajar sesuai dengan daerah lokasi tempat belajar.

3) Ketentuan tentang beasiswa yang dikecualikan dari objek Pajak Penghasilan tidak berlaku apabila penerima beasiswa mempunyai hubungan istimewa dengan pemilik, komisaris, direksi, atau pengurus dari Wajib Pajak pemberi beasiswa.

24

Gambar 5: Peta Konsep Perlakuan Perpajakan atas Natura/Kenikmatan

4. Premi Asuransi dan Iuran Pensiun/THT/JHT yang Dibayar oleh Pemberi Kerja

Gambar 6: Peta Konsep Perlakuan Perpajakan atas Premi Asuransi dan Iuran Pensiun/THT/JHT yang Dibayar oleh Pemberi Kerja

NATURA dan/atau KENIKMATAN

Diberikan oleh:

- BUKAN Wajib Pajak

- WP yang dikenai PPh yang bersifat FINAL - WP yang dikenai PPh berdasarkan Norma Penghitungan Khusus (deemed profit) Pasal 15 UU PPh

- Wajib Pajak - Pemerintah

Merupakan Penghasilan yang

DIPOTONG PPh Pasal 21

DIKECUALIKAN dari OBJEK PPh sehingga TIDAK DIPOTONG PPh

Pasal 21

IURAN PENSIUN, THT, dan/atau JHT

DIBAYAR oleh PEMBERI KERJA DIBAYAR oleh PEGAWAI TETAP BUKAN PENGHASILAN bagi PEGAWAI TETAP PENGURANGAN dalam Penghitungan

PPh Pasal 21 PREMI ASURANSI DIBAYAR oleh PEMBERI KERJA DIBAYAR oleh PEGAWAI TETAP PENGHASILAN bagi PEGAWAI TETAP

BUKAN sebagai PENGURANGAN

dalam Penghitungan

PPh Pasal 21 PROGRAM JAMSOSTEK

- JKK (Jaminan Kecelakaan Kerja)

- JKM (Jaminan Kematian)

- JPK (Jaminan Pemeliharaan Kesehatan)

Premi Asuransi: KESEHATAN, KECELAKAAN, JIWA,

25

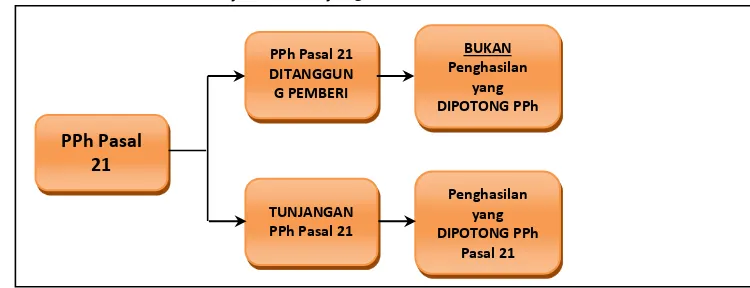

5. PPh Pasal 21 Ditanggung/Dibayar Pemberi Kerja dan Tunjangan PPh Pasal 21

Gambar 7: Peta Konsep Perlakuan Perpajakan PPh Pasal 21 Ditanggung/Dibayar Pemberi Kerja dan Tunjangan PPh Pasal 21

Menurut (Mansury, 1999) apabila PPh Pasal 21 atas gaji pegawai ditanggung oleh pemberi kerja, maka pajak yang ditanggung oleh pemberi kerja tersebut dalam dunia perpajakan lazim disebut kenikmatan atau fringe benefits atau benefit in kind. Berdasarkan Pasal 4 ayat (3) huruf d dan Pasal 9 ayat (1) huruf e Undang-Undang PPh, fringe benefit semacam itu merupakan penghasilan yang dikecualikan dari objek PPh, jadi tidak dikenakan pajak kepada yang memperoleh kenikmatan tersebut, melainkan dikenakan pajak kepada pemberi kerja, melalui mekanisme yang tidak memperbolehkan pemberi kerja untuk mengurangkannya sebagai biaya untuk menentukan besarnya penghasilan kena pajak.

Menurut (Mansury, 1999) dalam hal kepada seorang pegawai diberikan tunjangan pajak, agar pegawai yang bersangkutan tetap menerima gajinya sepenuhnya, maka tunjangan pajak tersebut merupakan penghasilan bagi pegawai yang bersangkutan yang dikenakan pajak. Oleh karena itu, dalam menghitung PPh Pasal 21-nya, besarnya tunjangan pajak ditambahkan kepada gaji pegawai tersebut untuk mendapatkan penghasilan bruto.

E. Penghasilan Tidak Kena Pajak

Pasal 6 ayat (3) Undang-Undang PPh mengatur bahwa untuk menghitung besarnya Penghasilan Kena Pajak Wajib Pajak orang pribadi dalam negeri, penghasilan netonya dikurangi dengan jumlah Penghasilan Tidak Kena Pajak (PTKP). Pasal 7 ayat (1) Undang-Undang PPh mengatur bahwa PTKP per tahun diberikan

paling sedikit sebesar: PPh Pasal

21

PPh Pasal 21 DITANGGUN G PEMBERI

KERJA

TUNJANGAN PPh Pasal 21

Penghasilan yang DIPOTONG PPh

Pasal 21 BUKAN Penghasilan

yang DIPOTONG PPh

26

Contoh penerapan PTKP:

Wajib Pajak Sam Yanuardi mempunyai seorang isteri dengan tanggungan 4 orang anak. Apabila isterinya memperoleh penghasilan dari satu pemberi kerja yang sudah dipotong PPh Pasal 21 dan pekerjaan tersebut tidak ada hubungannya dengan usaha suami atau anggota keluarga lainnya, besarnya PTKP yang diberikan kepada Sam Yanuardi adalah sebesar:

untuk diri WP OP Rp15.840.000,00

tambahan – Wajib Pajak yang kawin Rp 1.320.000,00 tambahan – 3 anak yang menjadi tanggungan sepenuhnya

3 x Rp 1.320.000,00 Rp 3.960.000,00

PTKP Rp21.120.000,00

Pasal 7 ayat (2) Undang-Undang PPh mengatur bahwa penghitungan besarnya PTKP ditentukan menurut keadaan Wajib Pajak pada awal tahun pajak atau pada awal bagian tahun pajak. Misalnya, pada tanggal 1 Januari 2009 Wajib Pajak Feri Wahyudi berstatus kawin dengan tanggungan 1 orang anak. Apabila anak yang kedua lahir setelah tanggal 1 Januari 2009, besarnya PTKP yang diberikan kepada Wajib Pajak Feri Wahyudi untuk tahun pajak 2009 tetap dihitung berdasarkan status kawin dengan 1 anak.

Rp15.840.000,00 Untuk diri Wajib Pajak orang pribadi PENGHASILAN TIDAK KENA PAJAK (PTKP)

Rp1.320.000,00 Tambahan untuk Wajib Pajak yang kawin

Tambahan untuk seorang isteri yang penghasilannya digabung dengan penghasilan suami

Rp15.840.000,00

Rp1.320.000,00

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan

sepenuhnya, paling banyak 3 orang untuk setiap keluarga

TK/… Tidak Kawin, ditambah dengan banyaknya tanggungan yang mendapat pengurangan PTKP

STATUS PTKP

K/… Kawin, ditambah dengan banyaknya tanggungan yang mendapat pengurangan PTKP

27

F. Tarif PPh Pasal 21

1. Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang PPh diterapkan atas Penghasilan Kena Pajak dari:

a. Pegawai tetap.

b. Penerima pensiun berkala yang dibayarkan secara bulanan.

c. Pegawai tidak tetap atau tenaga kerja lepas yang dibayarkan secara bulanan. 2. Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang PPh diterapkan atas

jumlah kumulatif dalam satu tahun kalender dari:

TARIF Pasal 17 ayat (1) huruf a UU PPh

Lapisan PENGHASILAN KENA PAJAK

s.d. Rp50.000.000,00

diatas Rp50.000.000,00 s.d. Rp250.000.000,00

diatas Rp250.000.000,00 s.d. Rp500.000.000,00

diatas Rp500.000.000,00

28

a. Penghasilan Kena Pajak bagi bukan pegawai yang menerima imbalan yang bersifat berkesinambungan yang memenuhi ketentuan sebagai berikut:

1) Hanya memperoleh penghasilan dari hubungan kerja dengan Pemotong PPh Pasal 21.

2) Tidak memperoleh penghasilan lainnya.

b. 50% dari jumlah penghasilan bruto untuk setiap pembayaran imbalan bagi bukan pegawai yang bersifat berkesinambungan yang tidak memenuhi ketentuan. c. Jumlah penghasilan bruto berupa honorarium atau imbalan yang bersifat tidak

teratur yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama.

d. Jumlah penghasilan bruto berupa jasa produksi , tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh mantan pegawai.

e. Jumlah penghasilan bruto berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

3. Tarif berdasarkan Pasal 17 ayat (1) huruf a Undang-Undang PPh diterapkan atas: a. 50% dari jumlah penghasilan bruto untuk setiap pembayaran imbalan kepada

bukan pegawai yang tidak bersifat berkesinambungan.

b. Jumlah penghasilan bruto untuk setiap kali pembayaran yang bersifat utuh dan tidak dipecah, yang diterima oleh peserta kegiatan.

Peta konsep Tarif PPh Pasal 21

TARIF PPh Pasal 21

Diterapkan atas

Penghasilan

Kena Pajak

(PhKP)

Bagi

PEGAWAI TETAPU

U

P

P

h

PENERIMA PENSIUN BERKALA yang Dibayarkan secara Bulanan

29

G. Dasar Pengenaan dan Pemotongan P Ph Pasal 21 1. PPh Pasal 21 bagi Pegawai Tetap

[image:30.595.103.525.715.842.2]a. Peta Konsep PPh Pasal 21 bagi Pegawai Tetap dan Penerima Pensiun Berkala

Gambar 8: Peta Konsep PPh Pasal 21 bagi Pegawai Tetap dan Penerima Pensiun Berkala

PEGAWAI TETAP PENERIMA PENSIUN BERKALA

PENGHASILAN BRUTO

- GAJI

- TUNJANGAN dan Pembayaran Teratur Lainnya, termasuk Uang Lembur (overtime) dan pembayaran sejenisnya

- PREMI ASURANSI yang DIBAYAR oleh PEMBERI KERJA

PENGHASILAN BRUTO

30

b. Pengertian Pegawai Tetap dan Penerima Pensiun Berkala

Pegawai tetap adalah pegawai yang menerima atau memperoleh penghasilan dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara teratur terus menerus ikut mengelola kegiatan perusahaan secara langsung, serta pegawai yang bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu sepanjang pegawai yang bersangkutan bekerja penuh (full time) dalam pekerjaan tersebut.

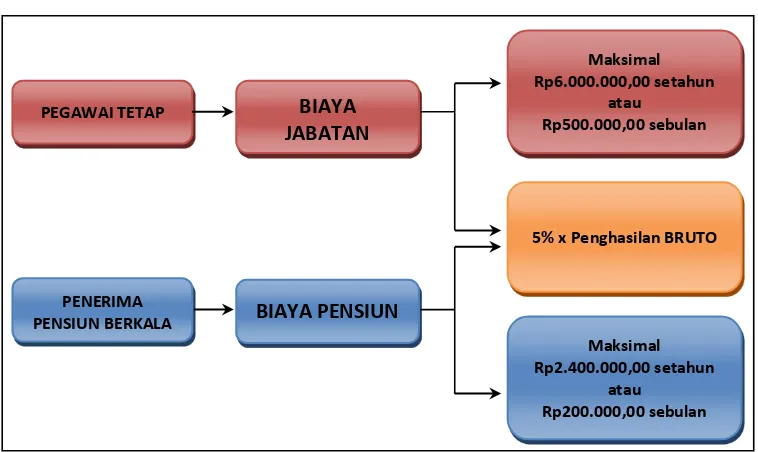

Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima atau memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu, termasuk orang pribadi atau ahli warisnya yang menerima tunjangan hari tua atau jaminan hari tua. c. Pengurangan yang Diperbolehkan

31

Gambar 9: Peta Konsep Biaya Jabatan/Biaya Pensiun

Peraturan Menteri Keuangan Nomor 250/PMK.03/2008, mengatur antara lain: a) Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap ditetapkan sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp6.000.000,00 setahun atau Rp500.000,00 sebulan.

b) Besarnya biaya pensiun yang dapat dikurangkan dari penghasilan bruto untuk penghitungan pemotongan Pajak Penghasilan bagi pensiunan ditetapkan sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp2.400.000,00 setahun atau Rp200.000,00 sebulan.

2) Iuran yang Terkait dengan Gaji

Iuran yang terkait dengan gaji yang dibayar oleh Pegawai: a) Iuran Pensiun

Iuran pensiun yang dibayar oleh pegawai kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

b) Iuran THT/JHT (Tunjangan Hari Tua/Jaminan Hari Tua)

Iuran THT/JHT yang dibayar oleh pegawai kepada badan penyelenggara tunjangan hari tua atau jaminan hari tua yang dipersamakan dengan dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

PEGAWAI TETAP

PENERIMA PENSIUN BERKALA

BIAYA JABATAN

BIAYA PENSIUN

5% x Penghasilan BRUTO Maksimal Rp6.000.000,00 setahun

atau Rp500.000,00 sebulan

Maksimal Rp2.400.000,00 setahun

32

3) PTKP (Penghasilan Tidak Kena Pajak) a) Besarnya PTKP per tahun adalah:

Rp15.840.000,00 untuk diri Wajib Pajak orang pribadi.

Rp1.320.000,00 tambahan untuk Wajib Pajak yang kawin.

Rp1.320.000,00 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya5, paling banyak 3 orang untuk setiap

keluarga.

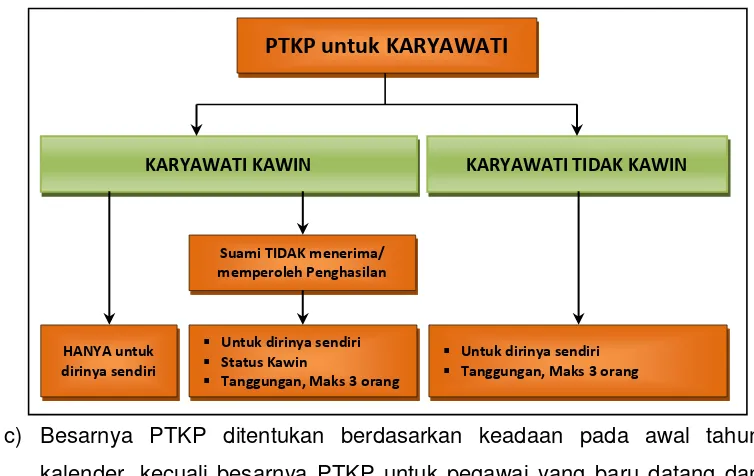

b) Besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut:

Bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri.

Dalam hal karyawati kawin dapat menunjukkan keterangan tertulis dari Pemerintah Daerah setempat serendah-rendahnya kecamatan yang menyatakan bahwa suaminya tidak menerima atau memperoleh penghasilan, besarnya PTKP adalah PTKP untuk dirinya sendiri ditambah PTKP untuk status kawin dan PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

[image:33.595.142.519.487.725.2] Bagi karyawati tidak kawin, sebesar PTKP untuk dirinya sendiri ditambah PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

Gambar 10: Peta Konsep PTKP untuk Karyawati

c) Besarnya PTKP ditentukan berdasarkan keadaan pada awal tahun kalender, kecuali besarnya PTKP untuk pegawai yang baru datang dan

PTKP untuk KARYAWATI

KARYAWATI KAWIN KARYAWATI TIDAK KAWIN

Suami TIDAK menerima/ memperoleh Penghasilan

HANYA untuk dirinya sendiri

Untuk dirinya sendiri

Status Kawin

Tanggungan, Maks 3 orang

Untuk dirinya sendiri

33

menetap di Indonesia dalam bagian tahun kalender ditentukan berdasarkan keadaan pada awal bulan dari bagian tahun kalender yang bersangkutan.

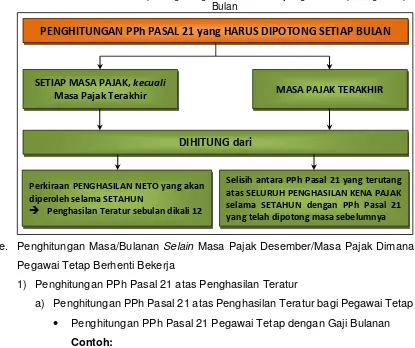

[image:34.595.109.524.215.563.2]d. Peta Konsep Penghitungan PPh Pasal 21 yang Harus Dipotong Setiap Bulan

Gambar 11: Peta Konsep Penghitungan PPh Pasal 21 yang Harus Dipotong Setiap Bulan

e. Penghitungan Masa/Bulanan Selain Masa Pajak Desember/Masa Pajak Dimana Pegawai Tetap Berhenti Bekerja

1) Penghitungan PPh Pasal 21 atas Penghasilan Teratur

a) Penghitungan PPh Pasal 21 atas Penghasilan Teratur bagi Pegawai Tetap

Penghitungan PPh Pasal 21 Pegawai Tetap dengan Gaji Bulanan Contoh:

Dhio Oktoviano Dwi Koska pada tahun 2009 bekerja pada PT Zamrud Abadi dengan memperoleh gaji sebulan Rp2.500.000,00 dan membayar iuran pensiun sebesar Rp100.000,00. Dhio Oktoviano Dwi Koska menikah tetapi belum mempunyai anak.

PENGHITUNGAN PPh PASAL 21 yang HARUS DIPOTONG SETIAP BULAN

SETIAP MASA PAJAK, kecuali

Masa Pajak Terakhir MASA PAJAK TERAKHIR

DIHITUNG dari

Perkiraan PENGHASILAN NETO yang akan diperoleh selama SETAHUN

Penghasilan Teratur sebulan dikali 12

34

Penghitungan PPh Pasal 21 adalah sebagai berikut:

Gaji sebulan Rp 2.500.000,00

Pengurangan : 1. Biaya Jabatan6

5% x Rp2.500.000,00 Rp 125.000,00

2. Iuran pensiun Rp 100.000,00 Rp 225.000,00

Penghasilan neto sebulan Rp 2.275.000,00

Penghasilan neto setahun

12 x Rp2.275.000,00 Rp27.300.000,00

PTKP

a. untuk WP sendiri Rp15.840.000,00

b. tambahan WP kawin Rp 1.320.000,00 Rp17.160.000,00

PhKP setahun Rp10.140.000,00

PPh Pasal 21 terutang

5% x Rp10.140.000,00 Rp 507.000,00

PPh Pasal 21 sebulan

Rp507.000,00 : 12 Rp 42.250,007

Contoh:

Erlangga Gilang Pradana pegawai pada PT Yasa Buana, menikah tetapi belum mempunyai anak, memperoleh gaji sebulan Rp2.000.000,00. PT Yasa Buana mengikuti program Jamsostek, premi Jaminan Kecelakaan Kerja (JKK) dan Premi Jaminan Kematian (JKM) dibayar oleh pemberi kerja dengan jumlah masing-masing 0,50% dan 0,30% dari gaji. PT Yasa Buana menanggung iuran Jaminan Hari Tua (JHT) setiap bulan sebesar 3,70% dari gaji sedangkan Erlangga Gilang Pradana membayar iuran JHT sebesar 2,00% dari gaji setiap bulan.

35

Penghitungan PPh Pasal 21 adalah sebagai berikut:

Gaji sebulan Rp 2.000.000,00

Premi JKK Rp 10.000,00

Premi JKM Rp 6.000,00

Penghasilan bruto Rp 2.016.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp2.016.000,00 Rp 100.800,00 2. Iuran pensiun Rp 50.000,00

3. Iuran Jaminan Hari Tua Rp 40.000,00 Rp 190.800,00

Penghasilan neto sebulan Rp 1.825.200,00

Penghasilan neto setahun

12 x Rp1.825.200,00 Rp21.902.400,00

PTKP

c. untuk WP sendiri Rp15.840.000,00

d. tambahan WP kawin Rp 1.320.000,00 Rp17.160.000,00

PhKP setahun Rp 4.742.400,00

Pembulatan8 Rp 4.742.000,00

PPh Pasal 21 terutang

5% x Rp4.742.000,00 Rp 237.100,00

PPh Pasal 21 sebulan

Rp237.100,00 : 12 Rp 19.758,00

Contoh:

36

Penghitungan PPh Pasal 21 adalah sebagai berikut:

Gaji sebulan Rp 2.500.000,00

Pengurangan: 1. Biaya Jabatan

5% x Rp2.500.000,00 Rp 125.000,00

2. Iuran pensiun Rp 50.000,00 Rp 175.000,00

Penghasilan neto sebulan Rp 2.325.000,00

Penghasilan neto setahun

12 x Rp2.325.000,00 Rp27.900.000,00

PTKP

e. untuk WP sendiri Rp15.840.000,00

f. tambahan WP kawin Rp 1.320.000,00 Rp17.160.000,00

PhKP setahun Rp10.740.000,00

PPh Pasal 21 terutang

5% x Rp10.740.000,00 Rp 537.000,00

PPh Pasal 21 sebulan

Rp537.000,00 : 12 Rp 44.750,00

Contoh:

Firma Utami karyawati dengan status menikah tetapi belum mempunyai anak bekerja pada PT Unggul Farmindo. Firma Utami menerima gaji Rp3.000.000,00 sebulan. PT Unggul Farmindo mengikuti program pensiun dan jamsostek. Perusahaan membayar iuran pensiun kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan, sebesar Rp40.000,00 sebulan.

37

Penghitungan PPh Pasal 21 adalah sebagai berikut:

Gaji sebulan Rp 3.000.000,00

Premi JKK Rp 30.000,00

Premi JKM Rp 9.000,00

Penghasilan bruto Rp 3.039.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp3.039.000,00 Rp 151.950,00 2. Iuran pensiun Rp 30.000,00

3. Iuran Jaminan Hari Tua Rp 60.000,00 Rp 241.950,00

Penghasilan neto sebulan Rp 2.797.050,00

Penghasilan neto setahun

12 x Rp2.797.050,00 Rp33.564.600,00

PTKP

g. untuk WP sendiri Rp15.840.000,00

h. tambahan WP kawin9 Rp 1.320.000,00 Rp17.160.000,00

Penghasilan Kena Pajak Rp16.404.600,00

Pembulatan Rp16.404.000,00

PPh Pasal 21 terutang

5% x Rp16.404.000,00 Rp 820.200,00

PPh Pasal 21 sebulan

Rp820.200,00 : 12 Rp 68.350,00

Penghitungan PPh Pasal 21 Pegawai Tetap dengan Gaji Mingguan atau Gaji Harian10

Contoh:

Catur Sugiarto, menikah dengan satu anak, bekerja sebagai pegawai tetap pada PT Teguh Gemilang menerima gaji yang dibayar mingguan sebesar Rp600.000,00.

Penghitungan PPh Pasal 21: Gaji sebulan

4 x Rp600.000,00 Rp 2.400.000,00

Pengurangan : 1. Biaya Jabatan

38

Penghasilan neto sebulan Rp 2.280.000,00

Penghasilan neto setahun

12 x Rp2.280.000,00 Rp27.360.000,00

PTKP

i. untuk WP sendiri Rp15.840.000,00 j. tambahan WP kawin Rp 1.320.000,00

k. tambahan untuk 1 anak Rp 1.320.000,00 Rp18.480.000,00

Penghasilan Kena Pajak Rp 8.880.000,00

PPh Pasal 21 setahun

5% x Rp8.880.000,00 Rp 444.000,00

PPh Pasal 21 sebulan

Rp444.000,00 : 12 Rp 37.000,00

PPh 21 atas gaji mingguan

Rp37.000,00 : 4 Rp 9.250,00

Contoh:

Sunoto Adi Prasetyo pegawai pada PT Segara Hurip dengan memperoleh gaji mingguan sebesar Rp500.000,00. Sunoto Adi Prasetyo kawin dan mempunyai seorang anak. PT Segara Hurip masuk program Jamsostek, premi JKK dan premi JKM dibayar oleh pemberi kerja masing-masing sebesar 1,00% dan 0,30% dari gaji setiap bulan. PT Segara Hurip membayar iuran JHT setiap bulan sebesar 3,70% dari gaji dan Sunoto Adi Prasetyo membayar iuran pensiun Rp10.000,00 dan JHT sebesar 2,00% dari gaji.

Penghitungan PPh Pasal 21: Gaji sebulan

4 x Rp500.000,00 Rp 2.000.000,00

Premi JKK Rp 20.000,00

Premi JKM Rp 6.000,00

Penghasilan bruto Rp 2.026.000,00

Pengurangan : 1. Biaya Jabatan

39

3. Iuran JHT Rp 40.000,00 Rp 151.300,00

Penghasilan neto sebulan Rp 1.874.700,00

Penghasilan neto setahun

12 x Rp1.874.700,00 Rp22.496.400,00

PTKP

l. untuk WP sendiri Rp15.840.000,00 m. tambahan WP kawin Rp 1.320.000,00

n. tambahan untuk 1 anak Rp 1.320.000,00 Rp18.480.000,00

Penghasilan Kena Pajak Rp 4.016.400,00

Pembulatan Rp 4.016.000,00

PPh Pasal 21 setahun

5% x Rp4.016.000,00 Rp 200.800,00

PPh Pasal 21 sebulan

Rp200.800,00 : 12 Rp 16.733,00

PPh 21 atas gaji mingguan

Rp16.733,00 : 4 Rp 4.183,00

Contoh:

Candra Ady Pamungkas pegawai tetap pada PT Rejo Indonusa dengan memperoleh gaji yang dibayar harian sebesar Rp80.000,00. Candra Ady Pamungkas kawin dan mempunyai seorang anak. PT Rejo Indonusa masuk program Jamsostek, premi JKK dan premi JKM dibayar oleh pemberi kerja sebesar 1,00% dan 0,30% dari gaji setiap bulan. PT Rejo Indonusa membayar iuran JHT setiap bulan sebesar 3,70% dari gaji dan Candra Ady Pamungkas membayar iuran pensiun Rp15.000,00 dan JHT sebesar 2,00% dari gaji.

Penghitungan PPh Pasal 21: Gaji sebulan

26 x Rp80.000,00 Rp 2.080.000,00

Premi JKK Rp 20.800,00

Premi JKM Rp 6.240,00

Penghasilan bruto Rp 2.107.040,00

40

5% x Rp2.107.040,00 Rp 105.352,00 2. Iuran pensiun Rp 15.000,00

3. Iuran Jaminan Hari Tua Rp 41.600,00 Rp 161.952,00

Penghasilan neto sebulan Rp 1.945.088,00

Penghasilan neto setahun

12 x Rp1.945.088,00 Rp23.341.056,00

PTKP

o. untuk WP sendiri Rp15.840.000,00 p. tambahan WP kawin Rp 1.320.000,00

q. tambahan untuk 1 anak Rp 1.320.000,00 Rp18.480.000,00

Penghasilan Kena Pajak Rp 4.861.056,00

Pembulatan Rp 4.861.000,00

PPh Pasal 21 setahun

5% x Rp4.861.000,00 Rp 243.050,00

PPh Pasal 21 sebulan

Rp243.050,00 : 12 Rp 20.254,00

PPh Pasal 21 sehari

Rp20.254,00 : 26 Rp 779,00

b) Penghitungan PPh Pasal 21 atas Pembayaran Uang Rapel Contoh:

Dhio Oktoviano Dwi Koska sebagaimana dimaksud dalam Contoh 1, pada bulan Juni 2009 menerima kenaikan gaji menjadi Rp3.500.000,00 sebulan dan berlaku surut sejak 1 Januari 2009.

Dengan adanya kenaikan gaji yang berlaku surut tersebut maka Dhio Oktoviano Dwi Koska menerima rapel sejumlah Rp5.000.000,00 (kekurangan gaji untuk masa Januari s.d. Mei 2009). Untuk menghitung PPh Pasal 21 atas uang rapel tersebut, terlebih dahulu dihitung kembali PPh Pasal 21 untuk masa Januari s.d. Mei 2009 atas dasar penghasilan setelah ada kenaikan gaji.

Dengan demikian penghitungan PPh Pasal 21 terutangnya adalah sebagai berikut:

Gaji sebulan Rp 3.500.000,00

Pengurangan : 1. Biaya Jabatan

41

2. Iuran pensiun Rp 100.000,00 Rp 275.000,00

Penghasilan neto sebulan Rp 3.225.000,00

Penghasilan neto setahun

12 x Rp3.225.000,00 Rp38.700.000,00

PTKP

r. untuk WP sendiri Rp15.840.000,00

s. tambahan WP kawin Rp 1.320.000,00 Rp17.160.000,00

PhKP setahun Rp21.540.000,00

PPh Pasal 21 setahun

5% x Rp21.540.000,00 Rp 1.077.000,00

PPh Pasal 21 sebulan

Rp1.077.000,00 : 12 Rp 89.750,00

PPh Pasal 21 Jan s.d. Mei 2009 seharusnya

5 x Rp89.750,00 Rp 448.750,00

PPh Pasal 21 sudah dipotong Jan s.d. Mei 200911

5 x Rp42.250,00 Rp 211.250,00

PPh Pasal 21 – Uang Rapel Rp 237.500,00 c) Penghitungan PPh Pasal 21 atas Penghasilan Pegawai yang

Dipindahtugaskan12 dalam Tahun Berjalan

Contoh:

Reza Krishnawardana yang berstatus belum menikah adalah pegawai PT Nusantara Mandiri di Jakarta. Sejak 1 Juni 2009 dipindahtugaskan ke kantor cabang di Bandung dan pada 1 Oktober 2009 dipindahtugaskan lagi ke kantor cabang di Purwokerto. Gaji Reza Krishnawardana sebesar Rp3.500.000,00 dan pembayaran iuran pensiun yang dibayar sendiri sebulan sejumlah Rp100.000,00.

Penghitungan PPh Pasal 21: KantorPusat Jakarta

Gaji sebulan Rp 3.500.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp3.500.000,00 Rp 175.000,00

2. Iuran pensiun Rp 100.000,00 Rp 275.000,00

42

Penghasilan neto setahun

12 x Rp3.225.000,00 Rp38.700.000,00

PTKP

t. untuk WP sendiri Rp15.840.000,00

Penghasilan Kena Pajak Rp22.860.000,00

PPh Pasal 21 setahun

5% x Rp22.860.000,00 Rp 1.143.000,00

PPh Pasal 21 sebulan

Rp1.143.000,00 : 12 Rp 95.250,00

PPh 21 terutang & harus dipotong Jan – Mei 2009:

5/12 x Rp1.143.000,00 Rp 476.250,00

PPh 21 sudah dipotong masa Jan s.d. Mei 2009:

5 x Rp95.250,00 Rp 476.250,00

PPh Pasal 21 kurang (lebih) dipotong N I H I L Pengisian Formulir 1721-A1 di Kantor Pusat Jakarta

Gaji Jan s.d. Mei 2009

5 x Rp3.500.000,00 Rp 17.500.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp17.500.000,00 Rp875.000,00 2. Iuran pensiun

5 x Rp100.000,00 Rp500.000,00 Rp 1.375.000,00

Penghasilan neto 5 bulan Rp16.125.000,00

Penghasilan neto disetahunkan

12/5 x Rp16.125.000,00 Rp38.700.000,00

PTKP

u. untuk WP sendiri Rp15.840.000,00

Penghasilan Kena Pajak Rp22.860.000,00

PPh Pasal 21 disetahunkan

5% x Rp22.860.000,00 Rp 1.143.000,00

PPh Pasal 21 terutang

5/12 x Rp1.143.000,00 Rp 476.250,00

PPh Pasal 21 sudah dipotong Jan s.d. Mei 2009:

5 x Rp95.250,00 Rp 476.250,00

43

Kantor Cabang Bandung

a. Penghasilan Neto di Bandung

Gaji Juni s.d. Sept 2009

4 x Rp3.500.000,00 Rp14.000.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp14.000.000,00 Rp700.000,00 2. Iuran pensiun

4 x Rp100.000,00 Rp400.000,00 Rp 1.100.000,00 Penghasilan neto di Bandung Rp12.900.000,00

b. Penghasilan Neto di Jakarta Rp16.125.000,00

Jumlah Penghasilan Neto 9 bulan Rp29.025.000,00 Penghasilan neto disetahunkan

12/9 x Rp29.025.000,00 Rp38.700.000,00

PTKP

v. untuk WP sendiri Rp15.840.000,00

Penghasilan Kena Pajak disetahunkan Rp22.860.000,00 PPh Pasal 21 disetahunkan

5% x Rp22.860.000,00 Rp 1.143.000,00

PPh Pasal 21 sebulan

Rp1.143.000,00 : 12 Rp 95.250,00

PPh Pasal 21 terutang & harus dipotong Jan s.d. Sept 2009

9/12 x Rp1.143.000,00 Rp 857.250,00

PPh 21 terutang di Jakarta sesuai Form 1721 - A1 Rp 476.250,00 PPh 21 dipotong Juni s.d. Sept 2009 di Bandung:

4 x Rp95.250,00 Rp 381.000,00

PPh Pasal 21 kurang (lebih) dipotong N I H I L Pengisian Formulir 1721-A1 di Kantor Cabang Bandung

Penghasilan neto di Bandung Gaji Juni s.d. Sept 2009

4 x Rp3.500.000,00 Rp 14.000.000,00

Pengurangan : 1. Biaya Jabatan

44

4 x Rp100.000,00 Rp400.000,00 Rp 1.100.000,00

Penghasilan neto di Bandung Rp12.900.000,00

Penghasilan neto di Jakarta Rp16.125.000,00

Jumlah Penghasilan Neto 9 bulan Rp29.025.000,00 Penghasilan neto disetahunkan

12/9 x Rp29.025.000,00 Rp38.700.000,00

PTKP

w. untuk WP sendiri Rp15.840.000,00

Penghasilan Kena Pajak Rp22.860.000,00

PPh Pasal 21 disetahunkan

5% x Rp22.860.000,00 Rp 1.143.000,00

PPh Pasal 21 terutang

9/12 x Rp1.143.000,00 Rp 857.250,00

PPh Pasal 21 yang sudah dipotong dan dilunasi

Di Jakarta (sesuai Form 1721-A1) Rp 476.250,00 Di Bandung (4 x Rp95.250,00) Rp 381.000,00 PPh Pasal 21 kurang (lebih) dipotong N I H I L

Kantor Cabang Purwokerto

a. Penghasilan Neto di Purwokerto

Gaji Okt s.d. Des 2009

3 x Rp3.500.000,00 Rp10.500.000,00

Pengurangan: 1. Biaya Jabatan

5% x Rp10.500.000,00 Rp 525.000,00 2. Iuran pensiun

3 x Rp100.000,00 Rp300.000,00 Rp 825.000,00 Penghasilan neto di Purwokerto Rp 9.675.000,00

b. Penghasilan Neto di Jakarta Rp16.125.000,00

c. Penghasilan Neto di Bandung Rp12.900.000,00

Jumlah Penghasilan Neto Setahun Rp38.700.000,00 PTKP

x. untuk WP sendiri Rp15.840.000,00

Penghasilan Kena Pajak disetahunkan Rp22.860.000,00 PPh Pasal 21 terutang setahun

5% x Rp22.860.000,00 Rp 1.143.000,00

45

PPh Pasal 21 terutang di Purwokerto Rp 285.750,00 PPh Pasal 21 sebulan yang harus dipotong di Purwokerto

Rp285.750,00 : 3 Rp 95.250,00

Pengisian Formulir 1721-A1 di Kantor Cabang Purwokerto Penghasilan neto di Purwokerto

Gaji Okt s.d. Des 2009

3 x Rp3.500.000,00 Rp 10.500.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp10.500.000,00 Rp525.000,00 2. Iuran pensiun

3 x Rp100.000,00 Rp300.000,00 Rp 825.000,00 Penghasilan neto di Purwokerto Rp 9.675.000,00

Penghasilan neto di Jakarta Rp16.125.000,00

Penghasilan neto di Bandung Rp12.900.000,00

Penghasilan neto setahun Rp38.700.000,00

PTKP

y. untuk WP sendiri Rp15.840.000,00

Penghasilan Kena Pajak Rp22.860.000,00

PPh Pasal 21 setahun

5% x Rp22.860.000,00 Rp 1.143.000,00

PPh 21 Jakarta & Bandung (sesuai form 1721-A1) Rp 857.250,00 PPh Pasal 21 terutang di Purwokerto Rp 285.750,00 PPh Pasal 21 telah dipotong (3xRp 95.250,00) Rp 285.750,00 PPh Pasal 21 kurang (lebih) dipotong N I H I L d) PPh Pasal 21 Sebagian atau Seluruh Ditanggung Pemberi Kerja

Dalam hal PPh Pasal 21 atas gaji pegawai ditanggung oleh pemberi kerja, pajak yang ditanggung pemberi kerja tersebut termasuk dalam pengertian kenikmatan dan bukan merupakan penghasilan pegawai yang bersangkutan.

Contoh:

46

Penghitungan PPh Pasal 21:

Gaji sebulan Rp 4.000.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp4.000.000,00 Rp 200.000,00

2. Iuran pensiun Rp 150.000,00 Rp 350.000,00

Penghasilan neto sebulan Rp 3.650.000,00

Penghasilan neto setahun

12 x Rp3.650.000,00 Rp43.800.000,00

PTKP

z. untuk WP sendiri Rp15.840.000,00 aa. tambahan karena

menikah

Rp 1.320.000,00

bb. tambahan 3 orang anak Rp 3.960.000,00 Rp 21.120.000,00

Penghasilan Kena Pajak Rp22.680.000,00

PPh Pasal 21 setahun

5% x Rp22.680.000,00 Rp 1.134.000,00

PPh Pasal 21 sebulan

Rp1.134.000,00 : 12 Rp 94.500,00

PPh Pasal 21 sebesar Rp 94.500,00 ini ditanggung dan dibayar oleh pemberi kerja. Jumlah sebesar Rp94.500,00 tidak dapat dikurangkan dari Penghasilan Bruto pemberi kerja dan bukan merupakan penghasilan yang dikenakan pajak kepada Sam Wahyudi Junaib.

Namun apabila pemberi kerja adalah bukan Wajib Pajak selain pemerintah atau Wajib Pajak yang pengenaan pajaknya berdasarkan PPh Final atau berdasarkan norma penghitungan khusus (demeed profit), maka kenikmatan berupa pajak yang ditanggung pemberi kerja ditambahkan ke dalam penghasilan dari pegawai yang bersangkutan, dan penghitungan pajaknya dilakukan sesuai Contoh 11.

e) Penghitungan PPh Pasal 21 Pegawai Tetap yang Menerima Tunjangan Pajak

Dalam hal kepada pegawai diberikan tunjangan pajak, maka tunjangan pajak tersebut merupakan penghasilan pegawai yang bersangkutan dan ditambahkan pada penghasilan yang diterimanya.

Contoh:

47

Rp25.000,00. Iuran pensiun yang dibayar oleh Feri Safiqul Awab adalah sebesar Rp25.000,00 sebulan.

Gaji sebulan Rp 2.500.000,00

Tunjangan Pajak Rp 25.000,00

Penghasilan bruto sebulan Rp 2.525.000,00

Pengurangan : 1. Biaya Jabatan

5% x Rp2.525.000,00 Rp 126.250,00

2. Iuran pensiun Rp 25.000,00 Rp 151.250,00

Penghasilan neto sebulan Rp 2.373.750,00

Penghasilan neto setahun

12 x Rp2.373.250,00 Rp28.485.000,00

PTKP

cc. untuk WP sendiri Rp15.840.000,00 dd. tambahan karena

menikah

Rp 1.320.000,00

ee. tambahan 3 orang anak Rp 3.960.000,00 Rp 21.120.000,00

Penghasilan Kena Pajak Rp 7.365.000,00

PPh Pasal 21 setahun

5% x Rp7.365.000,00 Rp 368.250,00

PPh Pasal 21 sebulan

Rp368.250,00 : 12 Rp 30.688,00

Selisih pajak terutang dengan tunjangan pajak adalah Rp30.688,00 - Rp25.000,00 = Rp5.688,00 dapat ditanggung oleh Feri Safiqul Awab yaitu dengan dipotongkan dari penghasilan bulan yang bersangkutan atau ditanggung oleh pemberi kerja/ pemotong pajak.

Apabila selisih sebesar Rp5.688,00 tersebut ditanggung oleh pemberi kerja/pemotong pajak maka jumlah tersebut bukan merupakan biaya yang dapat dikurangkan dalam menghitung Penghasilan Kena Pajak pemberi kerja/pemotong pajak.

48

Contoh:

Brian Yanuardi adalah WNI yang bekerja pada suatu perwakilan dagang asing yang pengenaan pajaknya menggunakan norma penghitungan khusus (deemed profit), memperoleh gaji sebesar Rp1.500.000,00 sebulan beserta beras 30kg dan gula 10kg. Brian Yanuardi berstatus menikah dengan 1 orang anak. Nilai uang dihitung berdasarkan harga pasar yaitu harga beras Rp10.000,00 per kg, sedangkan harga gula Rp8.000,00 per kg.

Penghitungan PPh Pasal 21:

Gaji sebulan Rp 1.500.000,00

Beras : 30 x Rp10.000,00 Rp 300.000,00

Gula : 10 x Rp 8.000,00 Rp 80.000,00

Penghasilan bruto sebulan Rp 1.880.000,00

Pengurangan :

1. Biaya Jabatan: 5% x Rp1.880.000,00 Rp 94.000,00

Penghasilan neto sebulan Rp 1.786.000,00

Penghasilan neto setahun: 12 x Rp1.786.000,00 Rp21.432.000,00 PTKP

ff. untuk WP sendiri Rp15.840.000,00 gg. tambahan karena

menikah

Rp 1.320.000,00

hh. tambahan 1 orang anak Rp 1.320.000,00 Rp 18.480.000,00

Penghasilan Kena Pajak Rp 2.952.000,00

PPh Pasal 21 setahun: 5% x Rp2.952.000,00 Rp 147.600,00 PPh Pasal 21