SKRIPSI

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, BEBAN OPERASI TERHADAP PENDAPATAN

OPERASI, NET INTEREST MARGIN, DAN LOAN DEPOSIT RATIO TERHADAP RETURN ON ASSET PADA BANK PEMBANGUNAN

DAERAH

OLEH

Nehemia Nainggolan 090502079

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, BEBAN OPERASI TERHADAP PENDAPATAN OPERASI, NET INTEREST MARGIN, DAN LOAN TO DEPOSIT RATIO TERHADAP RETURN

ON ASSET PADA BANK PEMBANGUNAN DAERAH

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio, Non Performing Loan, Beban Operasi terhadap Pendapatan Operasi, Net Interest Margin,dan Loan to Deposit Ratio terhadap Return on Asset.

Populasi dalam penelitian ini adalah Bank Pembangunan Daerah yang terdaftar di Bank Indonesia pada tahun 2009-2012. Teknik pengambilan sampel menggunakan metode purpossive sampling. Jumlah sampel dalam penelitian ini adalah 22 Bank Pembangunan Daerah. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda untuk memperoleh hasil mengenai hubungan antara satu variabel dengan variabel lainnya.

Hasil yang didapat dari penelitian ini menunjukkan bahwa secara simultan Capital Adequacy Ratio (X1) , Non Performing Loan (X2), Beban Operasi terhadap Pendapatan Operasi (X3), Net Interest Margin (X4), dan Loan to Deposit Ratio (X5 ) berpengaruh secara posistif dan signifikan terhadap Return on Asset (Y) . Secara parsial variabel Net Interest Margin memiliki pengaruh yang signifikan positif terhadap Return on Asset dan Beban Operasi terhadap Pendapatan Operasi memiliki pengaruh signifikan negatif terhadap Return on Asset. Sedangkan Capital Adequacy Ratio, Non Performing Loan, dan Loan to Deposit Ratio memiliki pengaruh positif tetapi tidak signifikan terhadap Return On Asset. Hasil penelitian dapat diketahui bahwa variabel Net Interest Margin dan Beban Operasi terhadap Pendapatan Operasi memberikan pengaruh besar terhadap Return On Asset.

ABSTRACT

EFFECT OF CAPITAL ADEQUACY RATIO ANALYSIS , NON-

PERFORMING LOAN , ON OPERATING EXPENSES OPERATING INCOME , NET INTEREST MARGIN , AND LOAN TO DEPOSIT RATIO OF RETURN

ON ASSETS ON REGIONAL DEVELOPMENT BANK

This research aims to determine the effect of the Capital Adequacy Ratio , Non-Performing Loans , Operating Expenses to Operating Income , Net Interest Margin and Loan to Deposit Ratio Return on Assets .

The population in this research is the Regional Development Banks registered in Bank Indonesia in 2009-2012 . The sampling technique using purposive sampling method . The number of samples in this research were 22 of Regional Development Banks . The analysis technique used in this research is a multiple linear regression to obtain result regarding relationship between one variable with other variable .

The results of this research indicate that simultaneous Capital Adequacy Ratio ( X1 ) , Non Performing Loan ( X2 ) , Operating Expenses to Operating Income ( X3 ) , Net Interest Margin ( X4 ) , and Loan To Deposit Ratio ( X5 ) influence positive and significant impact on Return on Assets ( Y ) . In partial Net Interest Margin has a positive significant impact on Return on Assets and Operating Expenses to Operating Income has a significant negative effect on return on assets . While the Capital Adequacy Ratio , Non-Performing Loans , and Loan to deposit ratio has a positive but not significant effect on Return On Assets . The results of the study can be seen that the variable Net Interest Margin and Operating Expenses to Operating Revenue provides a major influence on Return On Assets .

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus karena atas anugerahNya penulis

dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh Capital Adequacy

Ratio, Non Performing Loan, Beban Operasi Terhadap Pendapatan Operasi, Net

Interest Margin, Dan Loan To Deposit Ratio Terhadap Return On Asset Pada

Bank Pembangunan Daerah ”. Skripsi ini disusun guna memenuhi syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Penulis menyadari bahwa pengerjaan skripsi ini tidak terlepas dari

bantuan dan dukungan dari berbagai pihak. Teristimewa untuk kedua orangtua

terkasih, ayahanda G. Nainggolan dan ibunda M. Manurung beserta seluruh keluarga yang senantiasa memberikan dukungan dan kasih yang begitu berharga

kepada penulis.

Pada kesempatan ini pula penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ak., selaku Plt. Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, M.E., selaku Ketua Departemen S1 Manajemen.

3. Ibu Dra. Marhayanie, M.Si., selaku sekretaris Departemen Manajemen

4. Ibu Dr. Endang Sulistya Rini, S.E., M.Si., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si., selaku Sekretaris Program Studi Manajemen

6. Ibu Dra.Lisa Marlina, M.Si., selaku Dosen Pembimbing dan Dosen Penguji

yang telah meluangkan waktu, tenaga, saran dan pemikirannya untuk

membantu penulis dalam penyempurnaan skripsi ini.

7. Ibu Dr.Khaira Amalia Fachruddin,S.E., M.B.A., selaku Dosen Pembaca

Penilai yang telah menyediakan waktu dan tenaga dalam penyempurnaan

skripsi ini.

8. Seluruh dosen dan pegawai Departemen Manajemen Fakultas Ekonomi

Universitas Sumatera Utara atas jasa yang telah diberikan.

9. Untuk Keluargaku bang Giovanni dan keluarga, Kakak ku Hariani, Bernike,

Meli dan adikku Charlie dan Gordon serta keluarga besar Nainggolan dan

Manurung secara khusus keluarga Uda Lau, Uda Jonathan, Uda Monique,

yang telah memberikan dukungan doa, semangat, dana, dan perhatian bagiku.

10. Terimakasih atas doa dan dukungan buat sahabat di KMK FE USU,

khususnya Koordinasi 2009 (Manna, Melly, Monang, Pandapotan, Lucy,

Artha, Masria), adik Kelompok Kecilku (Inggrid, Rut, Eva, Sry Lamtiar, dan

Yohana), PKK ku Kak Ira dan Bang Leonard, teman KTB ku Ester dan

Rosianna, sahabat ku Romedina, Dewi, dan Fitriani, temanku Manajemen

2009 yang tidak dapat saya sebutkan satu per satu.

Akhir kata peulis berharap semoga skripsi ini bermanfaat kepada pembaca

dan peneliti selanjutnya.

Medan, Januari 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II URAIAN TEORITIS ... 13

2.1 Uraian Teoritis ... 13

2.1.1 Kinerja Perbankan ... 14

2.1.2 Laporan Keuangan ... 15

2.1.3 Rasio Keuangan ... 16

2.1.5.1 Return on Asset ... 18

2.1.5.2 Capital Adequacy Ratio ... 19

2.1.5.3 Non Performing Loan ... 21

2.1.5.4 BOPO ... 23

2.1.5.5 Net Interest Margin ... 24

2.1.5.6 Loan to Deposite Ratio... 25

2.2. Penelitian Terdahulu ... 26

2.4 Hipotesis ... 34

BAB III METODE PENELITIAN ... 35

3.1 Jenis penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Batasan Operasional ... 35

3.4 Definisi Operasional dan Skala Pengukuran Variabel ... 36

3.5 Populasi Dan Sampel ... 40

3.6 Jenis Data ... 41

3.7 Metode Pengumpulan Data ... 42

3.8 Metode Analisis Data ... 42

3.8.1 Uji Asumsi Klasik ... 43

3.8.2 Analisis Regresi Linier Berganda ... 45

3.8.3 Pengujian Hipotesis ... 46

BAB IV HASIL DAN PEMBAHASAN ... 49

4.1 Gambaran Umum ... 49

4.1.1 Profil Bank Pembangunan Daerah ... 49

4.1.2 Gambaran Umum Bank Pembangunan Daerah ... 50

4.1.2.1 BPD Bali ... 50

4.1.2.2 BPD Jawa Barat dan Banten ... 51

4.1.2.3 BPD Bengkulu ... 52

4.1.2.4 BPD Daerah Istimewa Yoygakarta ... 53

4.1.2.5 BPD Daerah Khusus Ibukota Jakarta ... 54

4.1.2.6 BPD Jambi ... 54

4.1.2.7 BPD Jawa Tengah ... 55

4.1.2.8 BPD Bali Jawa Timur ... 56

4.1.2.9 BPD Kalimantan Barat ... 56

4.1.2.11 BPD Kalimantan Timur ... 58

4.1.2.12 BPD Kalimantan Tengah ... 58

4.1.2.13 BPD Lampung ... 59

4.1.2.14 BPD Maluku ... 60

4.1.2.15 BPD Nagari (Sumatera Barat) ... 61

4.1.2.16 BPD Nusa Tenggara Barat ... 62

4.1.2.17 BPD Nusa Tenggara Timur ... 63

4.1.2.18 BPD Papua ... 63

4.1.2.19 BPD Riau Kepri ... 64

4.1.2.20 BPD Sulawesi Selatan ... 64

4.1.2.21 BPD Sulawesi Tenggara ... 65

4.1.2.22 BPD Sulawesi Utara ... 68

4.1.2.23 BPD Sumatera Selatan dan Bangka Belitung ... 70

4.1.2.24 BPD Sumatera Utara ... 70

4.2 Hasil Penelitian ... 71

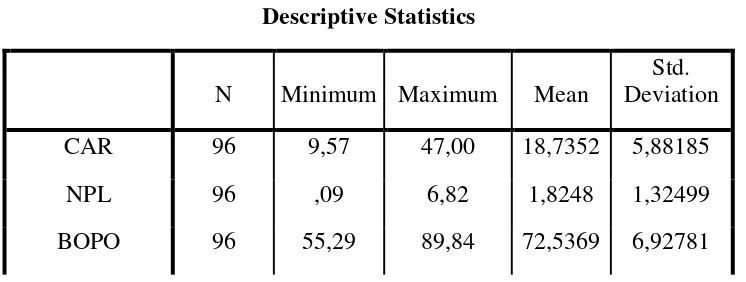

4.2.1 Analisis Statistik Deskriptif ... 71

4.2.2 Uji Asumsi Klasik ... 73

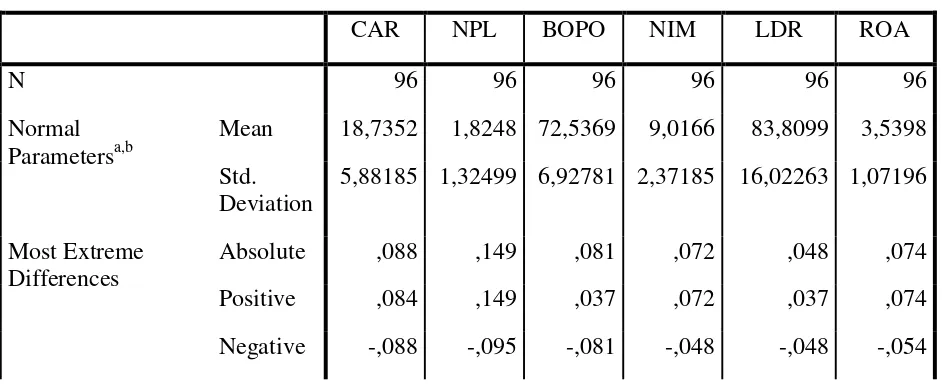

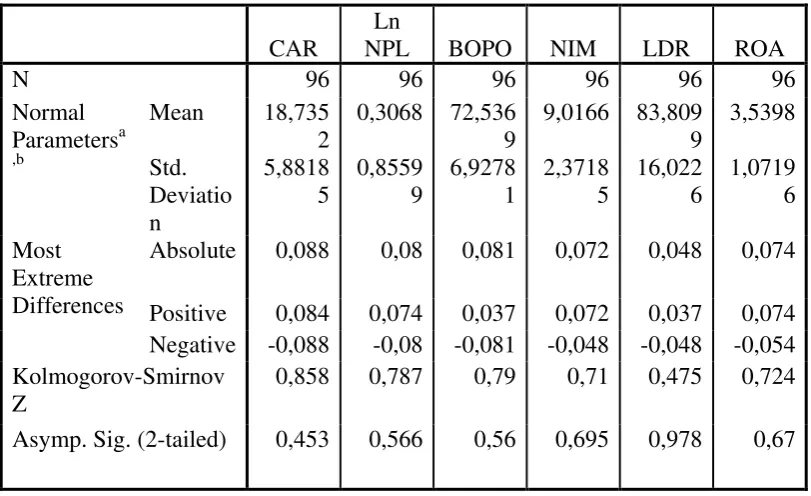

4.2.2.1 Uji Normalitas ... 73

4.2.2.2 Uji Multikolineritas ... 79

4.2.2.3 Uji Autokorelasi ... 79

4.2.2.1 Uji Heterokedastisitas ... 81

4.2.3 Pengujian Hipotesis ... 83

4.2.3.1 Uji Signifikansi Simultan (Uji F) ... 83

4.2.3.2 Uji Signifikansi Parsial (Uji t) ... 84

4.2.4 Koefisien Determinasi ... 87

4.3 Pembahasan ... 87

5.1 Kesimpulan ... 91

5.2 Saran ... 93

DAFTAR TABEL

Halaman

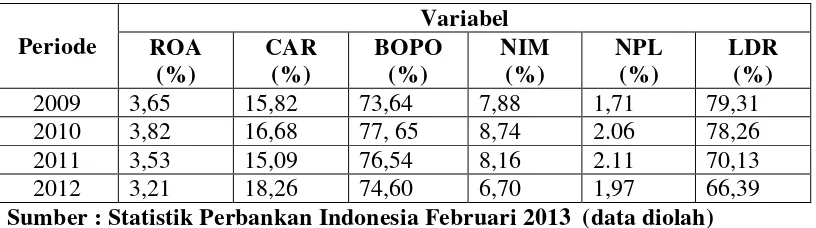

Tabel 1.1 Rasio Keuangan ROA,CAR, BOPO, NIM, NPL, dan LDR... 8

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 28

Tabel 3.1 Operasionalisasi dan Skala Pengukuran Variabel ... 39

Tabel 3.2 Nama-nama bank pembangunan daerah ... 41

Tabel 4.1 Statistik Deskriptif ... 72

Tabel 4.2 Uji Normalitas Kolmogorov Smirnov ... 75

Tabel 4.3 Uji Normalitas K-S setelah Tansformasi data...76

Tabel 4.4 Uji Multikolineritas ... 80

Tabel 4.5 Uji Autokorelasi ... 81

Tabel 4.6 Uji Heterokedastisitas (Uji Glejser) ... 80

Tabel 4.7 Uji Signifikansi Simultan( Uji F ) ... 83

Tabel 4.8 Uji Signifikansi Parsial (Uji t) ... 86

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 33

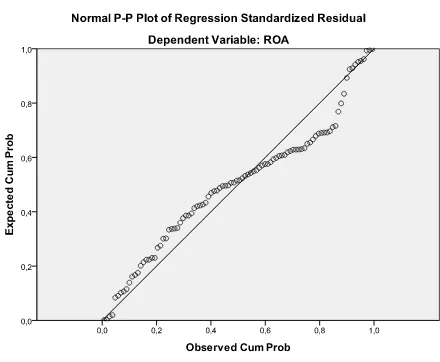

Gambar 4.1 Grafik Normal Probability P.Plot ... 78

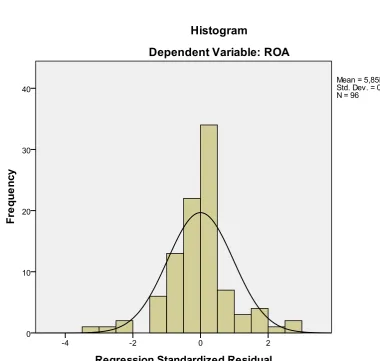

Gambar 4.2 Histogram ... 79

ABSTRAK

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, BEBAN OPERASI TERHADAP PENDAPATAN OPERASI, NET INTEREST MARGIN, DAN LOAN TO DEPOSIT RATIO TERHADAP RETURN

ON ASSET PADA BANK PEMBANGUNAN DAERAH

Penelitian ini bertujuan untuk mengetahui pengaruh Capital Adequacy Ratio, Non Performing Loan, Beban Operasi terhadap Pendapatan Operasi, Net Interest Margin,dan Loan to Deposit Ratio terhadap Return on Asset.

Populasi dalam penelitian ini adalah Bank Pembangunan Daerah yang terdaftar di Bank Indonesia pada tahun 2009-2012. Teknik pengambilan sampel menggunakan metode purpossive sampling. Jumlah sampel dalam penelitian ini adalah 22 Bank Pembangunan Daerah. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda untuk memperoleh hasil mengenai hubungan antara satu variabel dengan variabel lainnya.

Hasil yang didapat dari penelitian ini menunjukkan bahwa secara simultan Capital Adequacy Ratio (X1) , Non Performing Loan (X2), Beban Operasi terhadap Pendapatan Operasi (X3), Net Interest Margin (X4), dan Loan to Deposit Ratio (X5 ) berpengaruh secara posistif dan signifikan terhadap Return on Asset (Y) . Secara parsial variabel Net Interest Margin memiliki pengaruh yang signifikan positif terhadap Return on Asset dan Beban Operasi terhadap Pendapatan Operasi memiliki pengaruh signifikan negatif terhadap Return on Asset. Sedangkan Capital Adequacy Ratio, Non Performing Loan, dan Loan to Deposit Ratio memiliki pengaruh positif tetapi tidak signifikan terhadap Return On Asset. Hasil penelitian dapat diketahui bahwa variabel Net Interest Margin dan Beban Operasi terhadap Pendapatan Operasi memberikan pengaruh besar terhadap Return On Asset.

ABSTRACT

EFFECT OF CAPITAL ADEQUACY RATIO ANALYSIS , NON-

PERFORMING LOAN , ON OPERATING EXPENSES OPERATING INCOME , NET INTEREST MARGIN , AND LOAN TO DEPOSIT RATIO OF RETURN

ON ASSETS ON REGIONAL DEVELOPMENT BANK

This research aims to determine the effect of the Capital Adequacy Ratio , Non-Performing Loans , Operating Expenses to Operating Income , Net Interest Margin and Loan to Deposit Ratio Return on Assets .

The population in this research is the Regional Development Banks registered in Bank Indonesia in 2009-2012 . The sampling technique using purposive sampling method . The number of samples in this research were 22 of Regional Development Banks . The analysis technique used in this research is a multiple linear regression to obtain result regarding relationship between one variable with other variable .

The results of this research indicate that simultaneous Capital Adequacy Ratio ( X1 ) , Non Performing Loan ( X2 ) , Operating Expenses to Operating Income ( X3 ) , Net Interest Margin ( X4 ) , and Loan To Deposit Ratio ( X5 ) influence positive and significant impact on Return on Assets ( Y ) . In partial Net Interest Margin has a positive significant impact on Return on Assets and Operating Expenses to Operating Income has a significant negative effect on return on assets . While the Capital Adequacy Ratio , Non-Performing Loans , and Loan to deposit ratio has a positive but not significant effect on Return On Assets . The results of the study can be seen that the variable Net Interest Margin and Operating Expenses to Operating Revenue provides a major influence on Return On Assets .

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Peran sektor keuangan dalam perekonomian sangat krusial. Utamanya

dalam penyediaan dana bagi pembiayaan perekonomian (khususnya investasi).

Perbankan merupakan salah satu sektor keuangan yang sangat diharapkan

berperan aktif dalam pembangunan ekonomi nasional maupun regional. Bank

telah menempati posisi sentral dalam perkonomian modern. Hampir seluruh

keperluan setiap orang dan segenap lapisan masyarakat dalam kegiatan

perekonomian terkait dengan perbankan. Posisinya yang strategis dalam bidang

ekonomi terutama berakar pada dua peranan pokok, yakni sebagai lembaga

intermediasi atau institusi yang menjembatani pihak yang kelebihan dana (surplus

unit) sebagai kreditor dengan pihak yang kekurangan dana (deficit unit) atau

debitur serta peran bank sebagai lembaga penyelenggara dan penyedia layanan

jasa-jasa di bidang keuangan dan lalu lintas pembayaran.

Bank dunia dalam laporannya bertajuk : “Global Financial Development

Report 2013: Rethinking the role of The State in Finance” menyimpulkan bahwa,

“tidak boleh sektor keuangan (khususnya perbankan) melaju ke arah yang

berlawanan dengan tujuan ekonomi nasional (kesejahteraan sosial)”. (World bank:

2012). Pernyataan tersebut menekankan bahwa bank dimanapun saat ini dapat

menggambarkan kondisi perkonomian negara dimana bank tersebut berdiri.

negara tersebut. Sebab bukan hanya kepentingan pemerintah, melainkan juga

kepentingan masyarakat luas maupun kalangan industri atau usaha sangat

membutuhkan jasa bank untuk mendukung dan melancarkan aktivitasnya dalam

menjalankan perekonomian.

Bank merupakan lembaga keuangan yang memberikan jasa keuangan

paling kompleks dan terintegrasi, selain menghimpun dana dari masyarakat dalam

bentuk simpanan lalu menyalurkannya kembali sebagai pinjaman atau kredit,

bank menjadi sarana dan tempat untuk melakukan investasi dan berbagai jasa

bank untuk memudahkan aktivitas masyarakat seperti jasa pengiriman uang,

tempat pengamanan uang dan bahkan sarana melakukan pembayaran maupun

melakukan tagihan. Oleh karenanya, bank menjadi salah satu solusi negara dalam

memudahkan aktivitas setiap kalangan. Bahkan pada salah satu artikel Lembaga

Penjamin Simpanan yang bertajuk: “LPS dan Upaya Disiplin Pasar” mengklaim

bahwa bank merupakan jantung perekonomian suatu bangsa.

Dalam praktiknya bank dibagi dalam beberapa jenis. Jika ditinjau dari segi

fungsinya bank dikelompokkan menjadi tiga jenis, yaitu: Bank Sentral, Bank

Umum, dan Bank Perkreditan Rakyat. Namun setelah keluar UU Pokok

Perbankan No.7 Tahun 1992 dan ditegaskan lagi dengan keluarnya UU RI No. 10

tahun 199, maka jenis perbankan terdiri dari Bank Umum dan Bank Perkreditan

Rakyat. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran. BPR adalah bank yang

syariah yang yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Perbedaannya disini adalah kegiatan BPR lebih sempit dibandingkan

dengan kegiatan Bank Umum (Kasmir, 2002:36).

Secara kinerja operasionalnya, bank umum adalah bank yang sangat besar

peranannya bagi Indonesia. Terlihat dari fungsi pokok bank umum yang telah

ditetapkan pemerintah dalam UU No. 7 Tahun 1992 dan telah diubah dengan UU

No.10 Tahun 1998 tentang perbankan, menyediakan mekanisme dan alat

pembayaran yang lebih efisien dalam kegiatan ekonomi, menghimpun dana dan

menyalurkannnya kepada masyarakat dan menawarkan jasa-jasa keuangan seperti

jasa pengiriman uang, tempat pengamanan uang dan bahkan sarana melakukan

pembayaran maupun melakukan tagihan.

Oleh karena pentingnya peran sektor perbankan,maka perbankan yang

kuat dan sehat sangat dibutuhkan bagi kelangsungan pembangunan ekonomi di

Indonesia yang tentunya dimulai dari daerah-daerah hingga sampai ke pusat.

Salah satu jenis bank umum yang sangat strategis untuk mewujudkan

pembangunan ekonomi di daerah adalah Bank Pembangunan Daerah (BPD).

Klasifikasi bank umum berdasarkan kepemilikan, Bank Pembangunan

Daerah adalah bank yang sahamnya dimiliki oleh pemerintah daerah. Bank milik

pemerintah daerah didirikan berdasarkan UU No. 13 tahun 1962 yang bertujuan

untuk membantu melaksanakan pembangunan yang merata keseluruh daerah di

Indonesia. Bank Pembangunan Daerah sebagai salah satu bank yang ada pada

sistem perbankan nasional memiliki fungsi dan peran yang signifikan dalam

mampu membuka jaringan pelayanan di daerah dimana secara ekonomis tidak

mungkin dilakukan oleh bank swasta.

UU No.13 tahun 1962 tentang asas-asas ketentuan Bank Pembangunan

Daerah bekerja sebagai pengembangan perekonomian daerah dan menggerakkan

pembangunan ekonomi daerah untuk taraf hidup masyarakat serta menyediakan

pembiayaan keuangan pembangunan di daerah, menghimpun dana serta

melaksanakan dan menyimpan kas daerah (pemegang/penyimpan kas daerah) di

samping menjalankan kegiatan bisnis perbankan. Sementara KEPMENDAGRI

No.62 tahun 1999 tentang pedoman organisasi dan tata kerja Bank Pembangunan

Daerah pasal 2 juga mengatakan bahwa Bank Pembangunan Daerah didirikan

adalah untuk mengembangkan perekonomian dan menggerakkan pembangunan

daerah melalui kegiatan Bank Pembangunan Daerah sebagai sebuah bank. Saat ini

jumlah BPD di Indonesia berjumlah 26 bank dengan jumlah kantor 1712 hingga

Desember 2012.

Kondisi perbankan ini mendorong pihak-pihak yang terlibat di dalamnya

untuk melakukan penilaian atas kesehatan bank. Salah satu pihak yang perlu

mengetahui kinerja dari sebuah bank adalah stockholder (pemegang saham),

sebab semakin baik kinerja dari sebuah bank maka jaminan keamanan atas dana

yang diinvestasikan juga semakin besar. Kinerja keuangan bank dapat diketahui

dengan menggunakan rasio keuangan. Hal ini sesuai dengan pernyataan Muljono

(1999) bahwa perbandingan dalam bentuk rasio menghasilkan angka yang lebih

objektif, karena pengukuran kinerja tersebut lebih dapat dibandingkan dengan

. Dan menurut Sofyan (2003), kinerja perbankan dapat diukur dengan

menggunakan rata-rata tingkat bunga pinjaman, rata-rata tingkat bunga simpanan,

dan profitabilitas perbankan. Lebih lanjut lagi dalam penelitiannya mengatakan

bahwa tingkat bunga simpanan merupakan ukuran kinerja yang lemah dan

menimbulkan masalah, sehingga dalam penelitiannya disimpulkan bahwa

profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu

bank. Ukuran profitabilitas yang digunakan adalah rate of return equity (ROE)

untuk perusahaan pada umumnya dan return on aset (ROA) pada industri

perbankan. Return on Asset (ROA) memfokuskan kemampuan perusahaan untuk

memperoleh earning dalam operasi perusahaan sedangkan Return on Equity

(ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan

dalam bisnis tersebut (Mawardi, 2005).

ROA digunakan untuk mengukur efektifitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA

merupakan rasio antara laba sebelum pajak terhadap total aset. Semakin besar

ROA menunjukkan kinerja keuangan yang semakin baik. Apabila ROA

meningkat berarti profitabilitas perusahaan semakin meningkat, sehingga dampak

akhirnya adalah peningkatan profitabilitas yang dinikmati pemegang saham.

Beberapa faktor yang berpengaruh terhadap kinerja bank adalah CAR,

BOPO, NPL, NIM dan LDR. Capital Adequacy Ratio (CAR) adalah rasio

keuangan yang berkaitan dengan permodalan perbankan dimana besarnya modal

suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank secara efisien

menyerap kerugian-kerugian yang tidak dapat dihindarkan, maka bank mengelola

seluruh kegiatannya secara efisien, sehingga kekayaan bank diharapkan akan

semakin meningkat demikian juga sebaliknya ( Muljono, 1999). Dengan demikian

CAR mempunyai pengaruh terhadap kinerja bank.

Menurut ketentuan Bank Indonesia, Beban Operasional per Pendapatan

Operasional (BOPO) merupakan perbandingan antara total biaya operasi dengan

total pendapatan operasi. Efisiensi operasi dilakukan oleh bank dalam rangka

untuk mengetahui apakah bank dalam operasinya yang berhubungan dengan

usaha pokok bank, dilakukan dengan benar (sesuai dengan harapan pihak

manajemen dan pemegang saham) serta digunakan untuk menunjukkan apakah

bank telah menggunakan semua faktor produksinya dengan tepat guna dan

berhasil guna (Mawardi, 2005). Dengan demikian efisiensi operasi suatu bank

yang diproksikan dengan rasio BOPO akan mempengaruhi kinerja bank tersebut.

Bank dalam menjalankan operasinya tentu tidak lepas dari berbagai

macam risiko. Risiko usaha bank merupakan kemungkinan terjadinya hasil yang

tidak diinginkan atau berlawanan dari yang diinginkan (Idroes: 2008,4). Non

Performing Loan merupakan rasio keuangan yang berkaitan dengan risiko kredit.

Non Performing Loan adalah perbandingan antara total kredit bermasalah dengan

total kredit yang diberikan kepada debitur. Bank dikatakan mempunyai NPL yang

tinggi jika banyaknya kredit yang bermasalah daripada jumlah kredit yang

diberikan kepada debitur. Apabila suatu bank memilki NPL yang tinggi, maka

akan mempebesar biaya, baik biaya pencadangan aktiva produktif maupun biaya

mengganggu kinerja bank tersebut. Kemudian Net Interset Margin (NIM)

mencerminkan risiko pasar yang timbul karena adanya pergerakan variabel pasar,

dimana hal tersebut dapat merugikan bank. Berdasarkan peraturan Bank Indonesia

salah satu proksi dari risiko pasar adalah suku bunga, yang diukur dari selisih

suku bung pendanaan (funding) dengan suku bunga pinjaman yang diberikan

(lending) atau dalam bentuk absolut adalah selisih antara total biaya bunga

pendanaan dan biaya bunga pinjaman dimana dalam istilah perbankan disebut Net

Interest Margin (NIM) (Mawardi, 2005). Dengan demikian NIM akan

mempengaruhi laba rugi bank yang pada akhirnya akan mempengaruhi kinerja

bank tersebut. Sementara Loan to Deposite Ratio (LDR) merupakan rasio yang

mengukur kemampuan bank untuk memenuhi kewajiban yang harus dipenuhi.

Sehingga semakin tinggi LDR maka laba bank akan semakin meningkat (dengan

asumsi bank tersebut dapat menyalurkan kreditnya dengan efektif), dengan

meningkatnya laba bank, maka kinerja bank juga meningkat. Dengan demikian

besar kecilnya rasio LDR suatu bank akan mempengaruhi kinerja bank tersebut.

Dalam kenyataannya tidak semua teori seperti yang telah dipaparkan di

atas (dimana CAR, NIM, LDR berbanding lurus terhadap ROA serta pengaruh

BOPO dan NPL berbanding terbalik dengan ROA) sejalan dengan bukti empiris

yang ada. Seperti yang terjadi dalam Bank Pembangunan Daerah yang ada di

Indonesia dalam kurun waktu periode Desember 2009 sampai dengan Desember

2012. Adapun data tentang pergerakan rasio-rasio keuangan Bank Pembangunan

Daerah yang tercatat di Laporan Publikasi Bank Indonesia pada periode Desember

Tabel 1.1

Rasio Keuangan ROA, CAR, BOPO, NIM, NPL, dan LDR

Bank Pembangunan Daerah yang tercatat di Bank Indonesia

Tahun 2009 – 2012

Sumber : Statistik Perbankan Indonesia Februari 2013 (data diolah)

Dari Tabel 1.1, rasio keuangan yang dihitung dengan Return On Asset (ROA) menunjukkan rata-rata yang mengalami fluktuasi. Jika kita lihat selama

empat tahun terakhir, nilai ROA tertinggi ada pada tahun 2010 yaitu sebesar

3,82%, akan tetapi mengalami penurunan drastis pada tahun 2012 yang hanya

3,21%. Sementara standart terbaik untuk ROA adalah sebesar 1,5%

(Infobank,2007). Jika diamati dari sisi permodalan yang diukur dengan Capital

Adequacy Ratio (CAR) mengalami fluktuasi yang cukup satbil juga, dari tabel

ditunjukkan bahwa angka CAR tertinggi ada pada tahun 2012 yaitu sebesar

18,26% dan CAR terndah ada pada angka 15,82% pada tahun 2009. Memang

secara umum rasio CAR yang dimiliki Bank Pembangunan Daerah memenuhi

persyaratan yaitu rasio CAR lebih dari 8%. Menurut teori, meningkatnya CAR

akan memberikan hasil yang meningkatkan ROA juga. Namun, pada periode

2012 terjadi pergerakan CAR yang berbanding terbalik dengan ROA. Hal ini

Hal serupa juga terjadi pada tingkat efisiensi operasi bank, yang terlihat

dari perolehan BOPO selama empat tahun terakhir yang juga mengalami fluktuasi

yang cukup stabil. Secara operasi bank ini sudah memenuhi standart BOPO yang

baik, dimana angka terbaik untuk BOPO adalah dibawah 90% (Infobank, 2007),

jika rasio BOPO yang dihasilkan suatu bank melebihi 90% maka dapat

disimpulkan bahwa bank tersebut tidak efisien dalam menjalankan operasinya.

Jika rasio BOPO bank dalam kondisi efisien, laba yang akan diperoleh akan

semakin besar karena biaya operasi yang ditanggung bank semakin kecil. Dengan

meningkatnya laba, maka dapat dipastikan rasio ROA juga akan meningkat. Akan

tetapi berdasarkan Tabel 1.1, dalam kaitan BOPO dengan ROA, arah pergerakan

kedua rasio ini sering terlihat searah, yaitu pada periode 2010, dimana ketika

BOPO meningkat dari periode sebelumnya, ternyata rasio ROA juga meningkat

dan pada tahun 2012 rasio ROA yang menurun diikuti oleh angka BOPO yang

menurun juga dari periode sebelumnya. Hal ini bertentangan dengan teori yang

ada, dimana jika rasio BOPO meningkat maka seharusnya rasio ROA mengalami

penurunan.

Pergerakan rasio Net Interset Margin (NIM) cukup baik, berdasarkan

Tabel 1.1 NIM bank Pembangunan Daerah telah memenuhi standart yang

ditetapkan Bank Indonesia yaitu di atas 6%. Pada tahun 2010 angka terbaik NIM

yaitu 8,76%, walaupun pada tahun 2012 NIM menurun drastis menjadi 6,7%.

Pergerakan NIM jika dibandingkan dengan pergerakan ROA, telah sesuai dengan

teori yaitu jika rasio NIM meningkat maka akan disertai dengan meningkatnya

Fenomena antar rasio-rasio keuangan juga terjadi terhadap Non

Performing Loan (NPL) dan hubungannya dengan ROA, dimana seharusnya

mempunyai hubungan yang terbalik. Berdasarkan Tabel 1.1 rasio NPL sudah

menunjukkan angka yang baik dimana rasio NPL yang selalu di bawah 5%

berdasrkan standart Bank Indonesia, dengan kata lain kredit bermasalah yang

dihadapi Bank Pembangunan Daerah pada periode tersebut cukup baik. Akan

tetapi angka NPL yang terus mangalami kenaikan menjadi sebuah tanda bagi bank

untuk lebih memperhatikan tingat kredit yang diberikan pada pihak kreditor. Jika

dikaitkan dengan hubungan NPL dengan ROA, sebenarnya terdapat

ketidaksesuaian dengan teori pada beberapa periode, seperti yang terjadi pada

2009 ke tahun 2010, NPL mengalami kenaikan menjadi 2,06%, di sisi lain

ternyata ROA juga mengalami kenaikan menjadi 3,82%. Hal ini tidak lagi sesuai

teori, jika NPL meningkat maka seharusnya ROA mengalami penurunan.

Pada pergerakan Loan to Deposit ratio (LDR) dari Tabel 1.1 terlihat

bahwa angka LDR tidak ada yang memenuhi standar Bank Indonesia yaitu lebih

besar dari 80%. Angka LDR menunjukkan kemampuan bank menyalurkan kredit

kepada masyarakat berdasarkan total dana pihak ketiga yang terhimpun, maka jika

LDR mencapai atau bahkan lebih dari 80% hal ini menunjukkan fungsi

intermediasi bank dijalankan dengan baik, maka hal ini yang membuat hubungan

antara LDR dengan ROA seharusnya adalah berbanding lurus. Akan tetapi pada

periode 2010, angka LDR mengalami penurunan (yaitu menjadi 78,26%) tidak

berbanding lurus dengan rasio ROA yang justru mengalami kenaikan. Hal ini juga

Melihat dinamika rasio ROA, BOPO, NIM, NPL, dan LDR pada Bank

Pembangunan Daerah yang ada di Indonesia yang tidak menentu selama periode

empat tahun (2009-2012), maka penulis tertarik untuk melakukan penelitian

dengan judul “Analisis Pengaruh Capital Adequacy Ratio, Non Performing Loan, Beban Operasi Terhadap Pendapatan Operasi, Net Interest Margin, Dan Loan Deposit Ratio Terhadap Return On Asset Pada Bank Pembangunan Daerah ”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan sebelumnya, adapun rumusan

masalah dalam penelitian ini adalah:

“Apakah terdapat Pengaruh Capital Adequacy Ratio, Non Performing Loan, Beban Operasi Terhadap Pendapatan Operasi, Net Interest Margin, Dan Loan Deposit Ratio Terhadap Return On Asset Pada Bank Pembangunan Daerah?”

1.3 Tujuan Penelitian

Bedasarkan uraian yang telah dikemukakan sebelumnya, maka tujuan

penelitian ini adalah untuk mengetahui Pengaruh Capital Adequacy Ratio, Non

Performing Loan, Beban Operasi Terhadap Pendapatan Operasi, Net Interest

Margin, Dan Loan Deposit Ratio Terhadap Return On Asset Pada Bank

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diambil dalam penelitian ini adalah:

1. Bagi Perusahaan

Penelitian ini dapat dijadikan untuk mengetahui kinerja keuangannya

sebagai bank pembangunan daerah dan sebagai bahan perbandingan dengan

perusahaan lain dan masukan sebagai bahan pertimbangan dalam mengambil serta

menyusun kebijakan perusahaan.

2. Bagi Pihak Lain

Penelitian ini bermanfaat sebagai bahan referensi dan informasi bagi

peneliti lain yang akan melakukan penelitian lebih lanjut di masa yang akan

datang.

3. Bagi Peneliti

Penelitian ini merupakan kesempatan bagi peneliti untuk menerapkan

teori-teori yang diperoleh di bangku perkuliahan dan mencoba

membandingkannya dengan praktek yang ada kemudian memperdalam

pengetahuan dan memperluas cakrawala berpikir peneliti pengaruh CAR, NPL,

BOPO, NIM, dan LDR terhadap profitabilitas yang diproksikan pada ROA pada

Bank Pembangunan Daerah di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Kinerja Perbankan

Kamus Besar Bahas Indonesia mendefinisikan kinerja (perfomance)

adalah sesuatu yang dicapai atau prestasi yang diperlihatkan. Kinerja keuangan

dapat diukur dengan efisiensi, sedangkan efisiensi dapat diartikan sebagai

perbandingan antara masukan dan keluaran. Dengan pengeluaran tertentu

diharapkan memperoleh hasil yang optimal,atau dengan hasil tertentu diharapkan

mengeluarkan biaya seminimal mungkin.

Kinerja perbankan dapat diukur dengan berbagai macam variabel atau

indikator, antara lan melalui laporan keuangan bank yang bersangkutan.

Berdasarkan laporan keuangan dapat diukur sejumlah rasio yang umum

digunakan sebagai dasar dalam penilaian kinerja keuangan perbankan. Dalam hal

ini laba (profit) dapat dijadikan sebagai ukuran prestasi untuk mengukur laba yang

dicapai oleh perusahaan.

Seperti diketahui bahwa fungsi bank pada umumnya :

a. Agent of trust

Merupakan lembaga yang landasannya adalah kepercayaan,baik dalam

menghimpun dana maupun dalam penyaluran dana. Masyarakat percaya

sebaliknya pihak bank percaya bahwa debitor tidak akan

menyalahgunakana pinjamannya dan mempunyai niat baik untuk

mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh

tempo.

b. Agent of development

Kegiatan bank berupa menghimpun dan menyalurkan dana merupakan hal

yang sangat diperlukan bagi lancarnya perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat untuk melakukan

investasi, kegiatan distribusi serta kegiatan konsumsi barang dan

jasa,mengingat kegiatan tersebut tidak dapat dilepaskan dari adanya

penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini

adalah tidak lain adalah kegiatan pembangunan perekonomian suatu

masyarakat.

c. Agent of services

Bank merupakan yangmemobilisasi dana untuk pembangunan ekonomi.

Bank memberikan jasa perbankan yang lain pada masyarakat, jasa lain

tersebut berupa jasa pengiriman uang, penitipan surat berharga, pemberian

jaminan bank, dan penyelesaian tagihan.

Dari fungsi yang ada dapat dikatakan bahwa dasar beroperasinya

bank adalah asas kepercayaan bank kepada masyarakat maupun

sebaliknya. Oleh karena itu, untuk tetap menjaga kepercayaan tersebut,

kesehatan bank perlu tetap diawasi dan dijaga. Kesehatan bank adalah

secara normal dan mampu memenuhi semua kewajibannya dengan baik

melalui cara-cara yang sesuai dengan peraturan yang berlaku.

2.1.2 Laporan Keuangan

Laporan keuangan merupakan salah satu sumber informasi yang

menggambarkan secara menyeluruh tentang kondisi dan perkembangan

perusahan, sehingga dapat menjadi salah satu sarana menilai tingkat

profesionalisme perusahaan yang bersangkutan dalam melakukan kegiatan

pengusaha. Laporan keuangan ini menunjukkan kinerja manajemen bank dalam

periode tertentu. Keuntungan dengan membaca laporan keuangan yaitu pihak

manejemen dapat memperbaiki kelemahan yang ada serta memperthankan

kekuatan yang dimiliki.

Laporan keuangan pada dasarnya adalah hasil proses akuntansi yang dapat

digunakan sebagai alat ukur berkomunikasi antara data keuangan atau aktivitas

suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan tersebut. Banyak perusahaan yang memiliki kepentingan

untuk mengetahui lebih mendalam tentang laporan keuangan dari bank karena

masing-masing pihak memiliki kepentingan yang berbeda disesuaikan dengan

sifat dan kepentingan masing-masing. Adapun pihak-pihak yang berkepentingan

terhadap posisi keuangan suatu bank adalah:

1. Pemilik perusahaan, sangat berkepentingan terhadap laporan keuangan

perusahaannya karena dengan laporan tersebut, pemilik perusahaan akan

perusahaannya dan kesuksesan manajer dinilai dengan laba yang diperoleh

perusahaan.

2. Manajer atau Pemimpin Perusahaan, dengan mengetahui posisi keuangan

perusahaanya periode yang baru lalu akan menyusun rencana yang lebih

baik memperbaiki sistem pengawasannya dan menentukan kebijakan yang

lebih tepat.

3. Para Investor, mereka berkepentingan terhadap prospek keuntungan di

masa mendatang dan perkembangan perusahaan selanjutnya untuk

mengetahui jaminan investasinya dan mengetahui kondisi kerja atau

kondisi keuangan jangka pendek perusahaan tersebut.

4. Para Kreditur, sebelum mengambil keputusan untuk memberi atau

menolak permintaan kredit dari suatu perusahaan, perlu mengetahui

terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan.

5. Pemerintah, untuk menentukan besarnya pajak yang harus ditanggung oleh

peusahaan juga sangat diperlukan oleh BPS sebagai dasar perencanaan

pemeerintah, serta mengetahui kinerja dan prospek atas setiap perusahaan

yang ada pada wilayah tertentu, apakah mendukung meningkatkan

pembangunan ekonomi daerah atau sebaliknya.

2.1.3 Rasio Keuangan

Analisis rasio keuangan adalah adalah metode analisis untuk

mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba

rugi secara individu ataupun secara kombinasi dari kedua laporan tersebut

Dengan menggunakan analisis rasio dimungkinkan untuk dapat

menetukan tingkat kinerja suatu bank. Menurut Dendawijaya (2001) rasio

keuangan tersebut dapat dikelompokkan menjadi:

1. Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap

kemampuan bank dalam memenuhi kewajiban-kewajiban jangka

pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio

likuiditas yang sering digunakan dalam menilai kinerja suatu bank adalah

Cash Ratio, Reserve Requiremwnt, Loan to Deposit Ratio, Loan to Asset

Ratio, Rasio kewajiban bersih call money (Dendawijaya, 2001)

2. Rasio Solvabilitas

Analisis Solvabilitas adalah analisis yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kebutuhan jangka panjangnya atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi

likuidasi bank. Di samping itu, rasio ini juga digunakan untuk mengetahui

perbandingan antara jumlah dana yang diperoleh dari berbagai sumber

seperti uang jangka pendek dan jangka panjang, serta sumber-sumber lain

di luar modal bank sendiri dengan volume penanaman dana tersebut pada

berbagai jenis aktiva yang dimiliki bank. Beberapa rasionya adalah

Capital Adequacy Ratio, Debt to Equity Ratio, Long Term Debt to Asset

3. Rasio Rentabilitas

Analisis rasio rentabilitas adalah alat untuk menganalisis atau mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan, selain itu rasio-rasio dalam kategori ini dapat pula

digunakan untuk mengukur tingkat kesehatan bank. Dalam perhitungan

rasio-rasio rentabilitas ini dapat dicari hubungan timbal balik antar pos

yang terdapat pada laporan laba rugi, ataupun hubungan timbal balik antar

pos yang ada pada laporan laba rugi dengan pos yanga ada pada neraca

bank guna memperoleh berbagai indikasi yang bermanfaat dalam

mengukur tingkat efisiensi dan profitabilitas bank yang berangkutan.

Analisis rentabilitas bank antara lain Return on Asset, Return on Equity,

Net Profit Margin, dan Rasio biaya operasional (Dendawijaya, 2001)

2.1.3.1 Return on Asset (ROA)

Return on Asset (ROA) merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh profitabilitas dan mengelola

tingkat efisiensi usaha bank secara keseluruhan (Mahrinasari, 2003). Sedangkan

menurut Bank Indonesia ROA merupakan perbandingan antara laba sebelum

pajak dengan rata-rata total aset dalam suatu periode. Rasio ini dapat dijadikan

sebagai ukuran kesehatan bank. Rasio ini sangat penting mengingat keuntungan

yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha

dalam bank. BI memberikan score maksimal 100 (sehat) apabila bank memiliki

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi

penggunaan aset. Total aset biasanya digunakan untuk mengukur ROA sebuah

bank adalah jumlah aset-aset produktif yang terdiri dari penempatan surat-surat

berharga seperti Sertifikat Bank Indonesia, surat berharga pasar uang, penempatan

dalam saham perusahaan lain, penempatan pada call money atau money market

dan penempatan dalam bentuk kredit (Dendawijaya, 2001)

2.1.3.2 Capital Adequacy Ratio (CAR)

Peran modal sangat penting karena selain digunakan untuk kepentingan

ekspansi,juga digunakan sebagai buffer untuk menyerap kerugian kegiatan usaha.

Dalam hal ini bank wajib memenuhi ketentuan Kewajiban Penyediaan Modal

Minimum (KPMM) yang berlaku untuk peningkatan modal. Secara teknis

analisis tentang permodalan disebut juga analisis solvabilitas atau juga disebut

capital adequacy analysis, yang mempunyai tujuan untuk mengetahui apakah

permodalan bank yang ada telah mencukupi untuk mendukung kegiatan bank

secara efisien, apakah permodalan bank tersebut akan mampu menyerap

kerugian-kerugian yang tidak dapat dihindarkan, dan apakah kekayaan bank (kekayaan

pemegang saham) akan semakin besar atau semakin kecil (Muljono,1999). Lebih

lanjut lagi menurut Muljono, untuk mengukur kemampuan permodalan tersebut

digunakan : primary ratio, capital ratio dan Capital Adequacy Ratio (CAR).

Jumlah kebutuhan modal suatu bank meningkat dari waktu ke waktu tergantung

dari tiga pertimbangan yaitu pertumbuhan aset dan simpanan, persyaratan

bank. Menurut Muljono (1999), Capital Adequacy Ratio (CAR) menunjukkan

sampai sejauh mana kemampuan permodalan suatu bank untuk mampu menyerap

risiko kegagalan kredit yang mungkin terjadi sehingga semakin tinggi angka rasio

ini, maka menunjukkan bank tersebut semakin sehat begitu juga dengan

sebaliknya. Sementara peraturan Bank Indonesia, CAR adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko

(kredit, penyertaan surat berharga,tagihan pada bank lain) dibiayai dari dana

modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar

bank, seperti dana masyarakat, pinjaman (utang) dan lain-lain. Sejalan dengan

standart yang ditetapkan bank for International Settlement (BIS), Bank Indonesia

mewajibkan setiap bank menyediakan modal minimal 8% dari aktiva tertimbang

menurut risiko.

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang

menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan

pengembangan usaha serta menampung kemungkinan risiko kerugian bank yang

disebabkan oleh operasional bank. Semakin besar rasio tersebut semakin baik

posisi modal bank.

Penelitian yang dilakukan oleh Achmad et,al (2003) menunjukkan bahwa

Capital Adequacy Ratio (CAR) sangat berpengaruh terhadap kebangkrutan suatu

bank. Besar kecilnya modal yang dimiliki sebuah bank dapat digunakan untuk

memprediksi apakah bank tersebut akan mengalami kebangkrutan atau tidak pada

masa yang akan datang. Jadi dapat disusun sebuah logika bahwa dengan

operasinya dengan efisien. Saat bank dikatakan efisien maka dapat disimpulkan

bahwa bank tersebut mempunyai kinerja yang bagus, sehingga potensi untuk

mengalami kerugian dapat diminimalisir. Dengan semakin kecil kerugian yang

dialami, maka dapat dipastikan laba yang diperoleh bank tersebut semakin

meningkat. Maka dari penelitian yang dilakukan dapat disimpulkan bahwa

besarnya bahwa Capital Adequacy Ratio (CAR) mempengaruhi profitabilitas bank

yang dapat diukur dengan proksi Return on Asset (ROA) karena laba merupakan

komponen pembentuk Return on Asset (ROA), jadi semakin besar Capital

Adequacy Ratio (CAR) akan berpengaruh kepada semakin besarnya Return on

Asset (ROA).

2.1.3.3 Non Performing Loan (NPL)

Menurut peraturan Bank Indonesia nomor 5 tahun 2003, risiko adalah

potensi terjadinya peristiwa (event) yang dapat menimbulkan kerugian. Salah satu

risiko usaha bank menurut peraturan Bank Indonesia adalah risiko kredit, yang

didefinisikan sebagai risiko yang disebabkan oleh kegagalan counterparty

memenuhi kewajibannya tepat pada waktu yang ditentukan. Menurut Susilo,et al.

(1999), credit risk adalah risiko yang dihadapi bank karena menyalurkan dananya

dalam bentuk pinjaman keapada masyarakat. Adanya berbagai sebab, membuat

debitur mungkin saja tidak dapat memenuhi kewajibannya kepada bank, seperti

pembayaran pokok pinjaman, pembayaran bunga dan lain-lain. Tidak

terpenuhinya kewajiban nasabah bank menyebabkan kerugian dengan tidak

Manajemen piutang merupakan hal yang sangat penting dalam perusahaan

yang usahanya memberikan kredit, karena semakin besar piutang yang diberikan

semakin besar pula risikonya. Oleh karena itu perlu diantisipasi kemungkinan

risiko yang timbul dalam menjalankan usaha perbankan. Sehingga menajemen

perlu meminimalisir risiko yang mungkin terjadi dalam pengelolaan faktor

produksi, sumber dana, dan sumber daya yang lain. Pengukuran risiko sangat

berhubungan dengan pengukuran return, hal ini disebabkan karena bank

menghadapi risiko yang mungkin timbul dalam rangka mendapatkan suatu return

tertentu.

Rasio keuangan yang digunakan sebagai proksi terhadap nilai suatu risiko

kredit adalah Non Performing Loan (NPL). Rasio ini menunjukkan bahwa

kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan

oleh bank. Non Performing Loan (NPL) mencerminkan risiko kredit, semakin

kecil Non Performing Loan (NPL) maka semakin kecil pula risiko kredit yang

ditanggung oleh pihak bank. Agar nilai bank terhadap rasio ini baik, Bank

Indonesia memberikan kriteria rasio NPL net di bawah 5%. Dengan demikian

apabila suatu bank mempunyai Non Performing Loan (NPL) yang tinggi, maka

akan memperbesar biaya pencadangan aktiva produktif maupun biaya lainnya,

sehingga berpengaruh terhadap kinerja bank.

Dalam penelitiannya, Mawardi (2005) menyimpulkan bahwa NPL secara

signifikan berpengaruh negatif terhdap Return on Asset (ROA). Jika semakin

besar Non Performing Loan (NPL), akan mengakibatkan menurunnya Return on

sebaliknya, jika Non Performing Loan (NPL) turun, maka Return on Asset (ROA)

akan semakin meningkat, sehingga kinerja keuangan bank akan semakin baik.

2.1.3.4 Beban Operasional terhadap Pendapatan Operasional (BOPO)

Dalam perbankan, efisiensi operasi dilakukan untuk mengetahui apakah

bank dalam operasinya yang berhubungan dengan usaha pokok bank dilakukan

dengan benar dalam arti sesuai dengan yang diharapkan manajemen dan pihak

pemegang saham, efisiensi operasi juga berpengaruh terhadap kinerja bank, yaitu

untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya

dengan tepat guna (Mawardi, 2005)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering

disebut rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen

bank dalam mengendalikan biaya operasioanl terhadap pendapatan opersional

(Dahlan Siamat, 2001). Semakin kecil rasio ini berati semakin efisien biaya

operasioanl yang dikeluarkan oleh bank yang bersangkutan. Keberhasilan bank

didasarkan pada penilaian kuantitatif terhadap rentabilitas bank dapat diukur

dengan menggunakan rasio biaya operasional terhadap pendapatan operasional.

Hal ini disebabkan setiap peningkatan operasi akan berakibat pada menurunnya

laba sebelum pajak dan akhirnya akan menurunkan laba atau profitabilitas (ROA)

bank yang bersangkutan. Menurut Dendawijaya (2001) berdasarkan ketentuan

2.1.3.5 Net Interest Margin (NIM)

Kegiatan utama bank sebagai perantara, yaitu menghimpun dan

menyalurkan dana masyarakat maka biaya dan pendapatan operasional bank

didominasi oleh biaya dan hasil bunga (Dendawijaya, 2003). NIM digunakan

untuk mengukur kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasilkan pendapatan bunga bersih.

NIM merupakan rasio antara pendapatan bunga terhadap rata-rata aktiva

produktif. Pendapatan diperoleh dari bunga yang diberikan dari pinjaman yang

diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan.

NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar,

dimana hal tersebut merugikan bank . NIM suatu bank dikatakan sehat apabila

memiliki NIM datas 2% (Miljono, 1999). Untuk dapat meningkatkan perolehan

NIM maka perlu menekan biaya dana, biaya dana adalah bunga yang dibayarkan

oleh bank kepada masing-masing sumber dana yang bersangkutan. Secara

keseluruhan, biaya yang dikeluarkan oleh bank akan menentukan berapa persen

bank harus menetapkan tingkat bunga kredit yang diberikan kepada nasbah untuk

memperoleh pendapatan neto bank. Dalam hal ini tingkat suku bunga menentukan

NIM. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva

prodiktif yang dikelola bank sehungga kemungkinan bank dalam kondisi

2.1.3.6 Loan to Deposite Ratio (LDR)

Loan to Deposite Ratio (LDR) menunjukkan perbandingan antara volume

kredit dengan volume deposit yang dimiliki oleh bank (Muljono, 1999). Loan to

Deposite Ratio (LDR) digunakan untuk mengukur likuiditas suatu bank dengan

cara membagi jumlah kredit dengan jumlah dana. Loan to Deposite Ratio (LDR)

juga meruakan kemampuan suatu bank dalam menyediakan dana kepada

debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat

dikumpulkan dari masyarakat. Menurut Dendawijaya (2001) , batas toleransi

berkisar antara 85%-100%.

Menurut Ali (2006) pengaturan likuiditas terutama dimaksudkan agar bank

setiap saat dapat memenuhi kewajiban-kewajibannya yang harus dibayar.

Likuiditas dinilai dengan mengingat bahwa aktiva bank kebanyakan bersifat tidak

likuid dengan sumber dana dengan jangka waktu lebih pendek. Indikator

likuiditas antara lain dari besarnya cadangan sekunder (secondary reserve) untuk

kebutuhan likuiditas harian rasio konsentrasi ketergantungan dari dana besar yang

relatif kurang stabil dan penyebaran sumber dana pihak ketiga yang sehat, baik

dari segi biaya maupun sisi kestabilan. Menurut Bank Indonesia penilaian aspek

likuiditas mencerminkan kemampuan bank untuk mengelola tingkat likuiditas

yang memadai serta memenuhi kewajibannya secara tepat waktu dan untuk

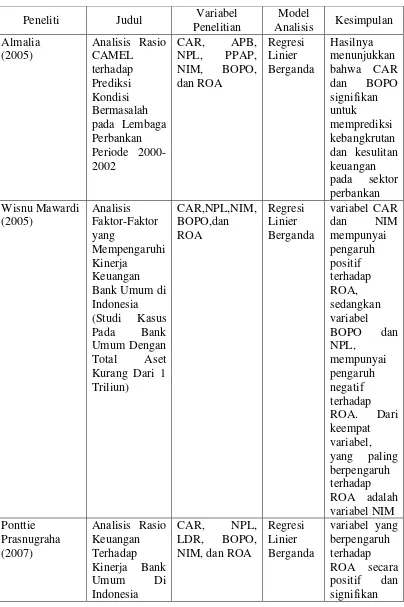

2.2 Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian tentang pengaruh Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), BOPO, Net Interset

Margin (NIM) dan Loan to Deposit Ratio (LDR) terhadap Return on Asset

(ROA). Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan

perbandingan dalam penelitian ini, antara lain adalah sebagai berikut:

Almalia (2005) meneliti tentang faktor-faktor yang mempengaruhi kondisi

kebangkrutan bank dan kesulitan keuangan perusahaan. Variabel yang digunakan

dalam penelitian ini adalah CAR, APB, NPL, PPAPAP, ROA, NIM, dan BOPO.

Metode penelitian yang diunakan adalah persamaan regresi linier berganda.

Hasilnya menunjukkan bahwa CAR dan BOPO signifikan untuk memprediksi

kebangkrutan bank dan kesulitan keuangan pada sektor perbankan.

Wisnu Mawardi (2005) dalam penelitiannya yang berjudul Analisis

Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia

(Studi Kasus Pada Bank Umum Dengan Total Aset Kurang Dari 1 Triliun). Hasil

dari penelitiannya menunjukkan keempat variabel CAR, NPL, BOPO, serta NIM

secara bersama-sama mempengaruhi kinerja bank umum. Untuk variabel CAR

dan NIM mempunyai pengaruh positif terhadap ROA, sedangkan variabel BOPO

dan NPL, mempunyai pengaruh negatif terhadap ROA. Dari keempat variabel,

yang paling berpengaruh terhadap ROA adalah variabel NIM.

Ponttie Prasnugraha (2007) juga melakukan penelitian tentang Analisis

yang digunakan dalam penelitian ini adalah CAR, NPL,LDR,BOPO, NIM, dan

ROA. Menggunakan metode analisis regresi linier berganda. Hasil penelitiannya

menunjukkan bahwa variabel yang berpengaruh terhadap ROA secara positif dan

signifikan adalah NIM dan NPL, yang berpengaruh negatif tetapi signifikan

adalah variabel BOPO, sedangkan CAR dan LDR tidak berpengaruh secara

signifikan.

Budi Ponco (2008) melakukan penelitian tentang pengaruh CAR, NPL,

BOPO, NIM, dan LDR terhadap ROA (Studi kasus pada perusahaan perbankan

yang terdaftar di BEI pada tahun 2004-2007). Metode penelitian yang dipakai

adalah analisis regresi linier berganda. Hasilnya menunjukkan bahwa CAR, NIM,

dan LDR berpengaruh positf dan signifikan terhadap ROA, sedangkan BOPO

berpengaruh negatif dan signifikan terhadap ROA, serta NPL yang tidak

signifikan berpengaruh terhadap ROA.

Fitriani Prastiyaningtyas (2010) dalam penelitiannya yang berjudul

Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank (Studi Kasus Bank Umum Yang

Listed Di Bursa Efek Indonesia tahun 2005-2008). Hasil penelitiannya

menunjukkan keempat variabel CAR, NIM, LDR, dan Pangsa pasar berpengruh

positif dan signifikan terhadap ROA dan variabel NPL dan BOPO berpengaruh

secara signifikan tetapi negatif terhadap ROA.

Secara ringkas, hasil penelitian dari peneliti-peneliti terdahulu dapat

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Judul Variabel

Listed Di

Sumber : Dari Berbagai Jurnal

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya, terdapat

perbedaan dan persamaan antara penelitian yang dilakukan dengan penelitian

yang sebelumnya. Kesamaan penelitian yang dilakukan dengan penelitian

terdahulu adalah menganalisispengaruh rasio keuangan terhadap tingkat

profitablitas yang diproksikan dengan Return on Asset (ROA). Sedangkan

perbedaannya adalah pada periode penelitian, dimana periode penelitian ini adalah

pada tahun 2009-2012. Variabel yang digunakan dalam penelitian ini adalah

Capital Adequacy Ratio (CAR), Beban Operasional terhadap Pendapatan

Operasional (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL),

Loan Deposit ratio (LDR) dan Return on Asset (ROA).

2.3 Kerangka Konseptual

Capital Adequacy Ratio (CAR) atau rasio kecukupan modal berarti jumlah

modal sendiri yang diperlukan untuk menutup risiko kerugian dari yang timbul

benda tetap dan inventaris bank. Dengan kata lain, CAR adalah rasio kinerja bank

untuk mengukur kecukupan modal yang dimiliki oleh bank untuk menunjang

aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang

diberikan. CAR menunjukkan sejauhmana penurunan aset bank yang masih dapat

ditutup oleh equity bank yang tersedia, semakin tinggi CAR maka semakin baik

kondisi bank.

Rasio Non Performing Loan menunjukkan kemampuan bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio NPL

maka semakin buruk kualitas kredit yang menyebabkan jumlah kredit bermasalah

semakin besar sehingga dapat menyebabkan kemungkinan suatu bank dalam

kondisi bermasalah semakin besar. Maka dalam hal ini semakin tinggi rasio NPL

maka semakin rendah profitabilitas suatu bank.

BOPO merupakan rasio antara biaya operasi terhadap pendapatan operasi

(Dahlan Siamat,2005). Biaya operasional digunakan untuk mengukur tingkat

efisien dan kemampuan bank dalam melakukan kegiatan operasionalnya. Biaya

operasional merupakan biaya yang dikeluarkan untuk menjalankan aktivitas usaha

pokoknya (seperti biaya bunga, biaya tenaga kerja, biaya pemasaran dan biaya

operasional lainnya). Pendapatan operasioanl merupakan pendapatan utama bank,

yaitu pendapatan bunga yang dipeeroleh dari penempatan dana dalam bentuk

kredit dan pendapatan operasi lainnya. Bank yang efisien dalam menekan biaya

operasionalnya dapat mengurangi kerugian akibat ketidakefisienan bank dalam

kecil BOPO menunjukkan semakin efisien bank dalam menjalakan aktivitas

usahanya sehingga semakin sehat bank tersebut.

Net Interest Margin (NIM) merupakan rasio yang menunjukkan

kemampuan manajemen bank dalam mengelola aktivitas produktifnya untuk

menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari

pemberian kredit atau pinjaman, sementara bank memiliki kewajiban beban bunga

kepada deposan. Semakin besar rasio ini maka meningkatkan pendapatan bunga

atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam

kondisi bermasalah semakin kecil. Meningkatnya pendapatan bunga dapat

memberikan kontribusi laba terhadap bank. Sehingga dapat disimpulkan bahwa

semakin besar periubahan Net Interest Margin (NIM) suatu bank, maka semakin

besar pula profitabilitas bank tersebut, yang berarti kinerja keuangan bank

tersebut semakin meningkat.

Loan Deposit Ratio (LDR) menunjukkan kemampuan suatu bank dalam

menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank

maupun dana yang dapat dikumpulkan oleh masyarakat. Loan to Deposit Ratio

(LDR) mencerminkan kemampuan bank dalam membayar kembali penarikan

dana yang dilakukan oleh deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya, dengan kata lain seberapa jauh pemberian kredit

kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera

memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah

digunakan oleh bank untuk memberikan kredit yang diberikan dengan total dana

Semakin tinggi nilai rasio Loan to Deposit Ratio (LDR) menunjukkan

semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar,

sebaliknya semakin rendah rasio Loan to Deposit Ratio (LDR) menunjukkan

kurangnya efektifitas bank dalam menyalurkan kredit sehingga hilangnya

kesempatan bank untuk memperoleh laba. Meningkatnya laba maka Return on

Asset (ROA) juga akan meningkat, karena laba merupakan komponen yang

membentuk ROA.

Berdasarkan konsep teori di atas, peneliti mencoba menguraikan dalam

bentuk kerangka pikir sebagai berikut:

X1 (+)

X2 (-)

X3 (-)

X4 (+)

X5 (+)

Gambar 2.1: Kerangka Konseptual

CAR

NPL

ROA

BOPO

NIM

2.4 Hipotesis

Berdasarkan uraian di atas dapat diperoleh hipotesis sebagai berikut:

1. Capital Adequacy Ratio (CAR) berpengaruh positif terhadap Return on

Asset (ROA)

2. Non Performing Loan (NPL) berpengaruh negatif terhadap Return on

Asset (ROA)

3. BOPO berpengaruh negatif terhadap Return on Asset (ROA)

4. Net Interest Margin (NIM) berpengaruh positif terhadap Return on Asset

(ROA)

5. Loan to Deposit Ratio (LDR) berpengaruh positif terhadap Return on

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan peneliti adalah penelitian asosiatif atau

hubungan. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui

hubunngan antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui media internet dengan

situs dan situs masing-masing bank pembangunn daerah. Waktu

penelitian dimulai pada bulan September 2013.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini terdiri atas hal-hal berikut ini:

a. Variabel Bebas (Independent Variable)

Variabel bebas dalam penelitian ini adalah: Capital Adequacy Ratio / CAR

(X1), Non Performing Loan / NPL (X2) , Beban Operasional terhadap

Pendapatan Operasional / BOPO (X3), Net Interset Margin / NIM (X4),

dan Loan to Deposit Ratio / LDR (X5)

b. Variabel Terikat (Dependent Variable)

c. Objek penelitian ini adalah 26 (Dua puluh enam) Bank Pembangunan

Daerah di Indonesia pada periode 2009-2012.

3.4 Definisi Operasional dan Skala Pengukuran Variabel

Mendefinisikan konsep secara operasional adalah “menjelaskan

karakteristik ke dalam obyek ke dalam elemen-elemen yang dapat diobservasi

yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam

penelitian” (Erlina, 2011:48). Dengan definisi operasional, peneliti dapat

mengumpulkan, mengukur, atau menghitung informasi melalui logika empiris.

Dalam penelitian, pengukuran merupakan “pemberian tanda berupa angka

atau simbol untuk suatu fenomena empiris dengan satu atau beberapa kriteria

tertentu” (Erlina, 2011:47). Pengukuran variabel menggunakan skala mempunyai

karakteristik yang berbeda-beda. Tipe skala pengukuran terdiri dari : skala

nominal, skala ordinal, skala interval, dan skala rasio. (Erlina, 2011:49). Definisi

operasional dan pengukuran variabel yang digunakan dalam penelitian ini adalah:

1. Capital Adequacy Ratio / CAR (X1)

CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

risiko, misalnya kredit yang diberikan (Dendawijaya, 2000). Rasio CAR dapat

2. Non Performing Loan / NPL (X2)

NPL merupakan rasio yang menunjukkan bahwa kemampuan manajemen

bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Rasio ini

dapat diukur dengan rumus:

3. BOPO (X3)

BOPO merupakan rasio beban operasional yaitu perbandingan beban

operasional dan pendapatan operasional. Rasio ini dapat dirumuskan sebagai

berikut:

Modal

CAR = x 100%

Aktiva Tertimbang menurut Risiko

Kredit Bermasalah

NPL = x 100%

Total Kredit

Beban Operasional

BOPO = x 100%

4. Net Interset Margin / NIM (X4)

NIM yaitu rasio antara pendapatan bunga bersih dengan aktiva produktif

suatu bank. NIM dapat dihitung dengan menggunakan rumus:

5. Loan to Deposit Ratio / LDR ( X5)

LDR merupakan rasio yang digunakan untuk mengukur tingakat likuiditas

bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit

dengan menggunakan total aset yang dimiliki oleh bank. Rasio ini dapat

dirumuskan sebagai berikut:

6. Return On Asset / ROA (Y)

ROA adalah perbandingan antara laba setelah pajak dengan total aktiva

bank. Perhitungan ROA adalah sebagai berikut:

Pendapatan Bunga Bersih

NIM = x 100%

Aktiva Produktif

Jumlah Kredit yang Diberikan

LDR = x 100%

Total Dana Pihak Ketiga

Laba setelah Pajak

ROA = x 100%

Tabel 3.1

Operasionalisasi dan Skala Pengukuran Variabel

6 Return on Asset

(ROA) ����������ℎ�����

���������

Rasio

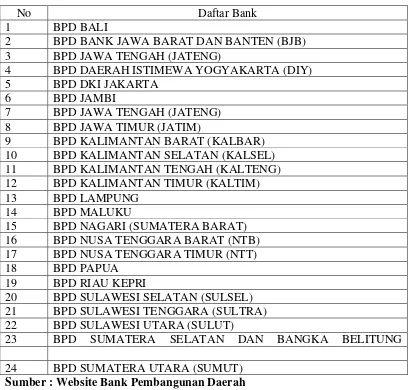

3.5 Populasi dan Sampel

3.5.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subjek/objek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan untuk ditarik kesimpulannya. Populasi dalam penelitian ini adalah

Bank Pembangunan Daerah di Indonesia yang berjumlah 26 bank.

3.5.2. Sampel

Sampel adalah bagian dari jumlah dan karakterisitik yang dimiliki oleh

populasi tersebut. Perusahaan yang menjadi sampel dalam penelitian ini adalah

Bank Pembangunan Daerah yang dipilih berdasarkan metode purpossive

sampling. Purpossive sampling adalah teknik penentuan sampel dengan

pertimbangan atau kriteria-kriteria tertentu. Adapun kriteria yang digunakan

adalah Bank Pembangunan Daerah yang menyajikan laporan keuangan publikasi

tahunan pada periode 2009 sampai dengan 2012. Sehingga diperoleh 24 bank

sebagai objek penelitian. Dengan demikian terdapat 96 sampel dalam penelitian

ini (hasil perkalian jumlah objek penelitian dengan jumlah tahun dalam

Tabel 3.2

Nama-nama Bank Pembangunan Daerah

No Daftar Bank

1 BPD BALI

2 BPD BANK JAWA BARAT DAN BANTEN (BJB) 3 BPD JAWA TENGAH (JATENG)

4 BPD DAERAH ISTIMEWA YOGYAKARTA (DIY)

5 BPD DKI JAKARTA

6 BPD JAMBI

7 BPD JAWA TENGAH (JATENG) 8 BPD JAWA TIMUR (JATIM)

9 BPD KALIMANTAN BARAT (KALBAR)

10 BPD KALIMANTAN SELATAN (KALSEL) 11 BPD KALIMANTAN TENGAH (KALTENG) 12 BPD KALIMANTAN TIMUR (KALTIM)

13 BPD LAMPUNG

14 BPD MALUKU

15 BPD NAGARI (SUMATERA BARAT) 16 BPD NUSA TENGGARA BARAT (NTB) 17 BPD NUSA TENGGARA TIMUR (NTT)

18 BPD PAPUA

19 BPD RIAU KEPRI

20 BPD SULAWESI SELATAN (SULSEL) 21 BPD SULAWESI TENGGARA (SULTRA) 22 BPD SULAWESI UTARA (SULUT)

23 BPD SUMATERA SELATAN DAN BANGKA BELITUNG

24 BPD SUMATERA UTARA (SUMUT)

Sumber : Website Bank Pembangunan Daerah

3.6 Jenis Data

Data adalah “ sekumpulan informasi yang diperlukan untuk pengambilan

keputusan” (Kuncoro, 2009:145). Menurut sumbernya, data yang digunakan

dalam penelitian ini adalah data sekunder. Menurut Mudrajat Kuncoro (2009:

pengumpul data dan dipublikasikan kepada masyarakat pengguna data”. Data

sekunder yang digunakan dalam penelitian ini berupa laporan keuangan Bank

Pembangunan Daerah selama empat tahun berturut (2009-2012).

Menurut jenisnya, data yang diambil dalam penelitian ini adalah berupa

data kuantitatif yang bersumber dari data sekunder. Data kuantitatif adalah “data

yang dapat diukur dalam suatu skala numerik (angka)” (Kuncoro, 2009:145). Data

kuantitatif yang digunakan dalam penelitian ini berupa laporan keuangan

bank,antara lain neraca, laporan laba rugi yang diperoleh langsung dari Direktori

Bank Indonesia selama empat tahun berturut (2009-2012) yang menjadi objek

penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan oleh penulis, adalah melalui

studi pustaka, skripsi, jurnal, penelitian terdahulu dan memperoleh data melalui

situs internet yang berhubungan dengan masalah yang diteliti. Peneliti juga

mengumpulkan data sekunder yaitu berupa laporan keuangan Bank Pembangunan

Daerah yang dipublikasikan di situs masing-masing bank pembangunan daerah

dan direktori Bank Indonesia dengan situs

3.8 Metode Analisis Data

Terdapat beberapa teknik statistik yang dapat digunakan untuk

menganalisis data. Tujuan dari analisis ini adalah untuk mendapatkan informasi