SKRIPSI

OLEH :

YOSEVANI MANURUNG 110304042

AGRIBISNIS

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

SKRIPSI

OLEH :

YOSEVANI MANURUNG 110304042

AGRIBISNIS

Skripsi Sebagai Salah Satu Syarat Untuk Dapat Melaksanakan Penelitian di Program Studi Agribisnis, Fakultas Pertanian

Universitas Sumatera Utara

Disetujui Oleh :

Komisi Pembimbing

Ketua Anggota

(HM. Mozart B. Darus, MSc) (Sri Fajar Ayu, SP, MM, DBA NIP. 196210051987031005 NIP. 197008272008122001

)

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN UNIVERSITAS SUMATERA UTARA

i

ABSTRAK

YOSEVANI MANURUNG (110304042), dengan judul skripsi “Analisis Harga Jual Bibit Melalui Penetapan Harga Pokok Produksi Bibit Kol (Brassica oleracea cv. capitata)”.Studi kasus di PT. Horti Jaya Lestari Kebun SMIK Kabupaten Karo, Sumatera Utara.Peneliti dibimbing oleh Bapak HM. Mozart B. Darus, M. Sc dan Sri Fajar Ayu, SP, MM, DBA.

Tujuan penelitian adalah untuk menganalisis penetapan harga pokok produksi yang selama ini diterapkan perusahaan, untuk menganalisis perbandingan antara metode-metode penetapan harga pokok produksi (full costing dan variable costing) dengan metode perusahaan, untuk mengetahui penetapan harga pokok produksi yang tepat sebagai alternatif perusahaan, dan untuk menganalisis harga jual bibit yang dihasilkan dengan menggunakan metode-metode penetapan harga pokok produksi (full costing dan variabel costing).

Penentuan daerah penelitian dilakukan secara purposive atau secara sengaja memilih PT. Horti Jaya Lestari Kebun SMIK.Metode analisis yang digunakan adalah analisis data deskriptif, analisis menggunakan metode penetapan harga pokok produksi (full costing dan variable costing), dan analisis harga jual.

Hasil penelitian menunjukkan bahwa PT. Horti Jaya Lestari Kebun SMIK tidak memiliki metode harga pokok produksi sesuai dengan teori akuntansi yaitu dengan metode full costing dan variable costing.Harga pokok produksi per bibit yang dihasilkan dengan metode full costing memiliki nilai tertinggi dengan rata-rata sebesar Rp. 370,279/bibit dibandingkan dengan metode perusahan sebesar Rp. 92,681/bibit dan metode variable costing yaitu sebesar Rp. 125,501/bibit.Metode penetapan harga pokok produksi yang tepat sebagai alternatif perusahaan adalah dengan metode variable costing.Harga jual yang didapat dengan metode full costing sebesar Rp. 500/bibit sangat berbeda jauh dengan harga jual yang ditetapkan perusahaan sebesar Rp. 125/bibit dan metode variable costing sebesar Rp. 169/bibit.Harga jual yang seharusnya ditetapkan perusahaan adalah sebesar Rp. 169/bibit yaitu dengan menggunakan harga pokok produksi metode variable costing.

ii

RIWAYAT HIDUP

Yosevani Manurung, lahir pada tanggal 18 Januari 1993 di Medan. Penulis merupakan anak ketiga dari enam bersaudara dari Ayahanda Edison Manurung, SH dan Ibunda Lisma Sitorus.

Pendidikan formal yang telah ditempuh penulis adalah sebagai berikut :

1. Tahun 1999 lulus dari Taman Kanak-Kanak Citra Kasih Medan. 2. Tahun 2005 lulus dari Sekolah Dasar Santo Antonius V/VI Medan. 3. Tahun 2008 lulus dari Sekolah Menengah Pertama Negeri 3 Medan. 4. Tahun 2011 lulus dari Sekolah Menengah Atas Negeri 14 Medan.

5. Tahun 2011 diterima di Program Studi Agribisnis, Fakultas Pertanian Sumatera Utara melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN).

Pada bulan Agustus hingga September 2014, penulis melaksanakan Praktek Kerja Lapangan (PKL) di Desa Tanjung Ibus, Kecamatan Secanggang, Kabupaten Lagkat.Kemudian pada bulan Juli 2015 penulis melaksanakan penelitian skripsi di PT. Horti Jaya Lestari Kebun SMIK, Kabupaten Karo, Sumatera Utara.

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena atas karunia yang diberikan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Harga Jual Bibit Melalui Penetapan Harga Pokok Produksi Bibit Kol (Brassica oleracea cv. capitata).Studi kasus: PT. Horti Jaya Lestari Kebun SMIK Kabupaten Karo, Sumatera Utara” yang merupakan syarat untuk memperoleh gelar Sarjana Pertanian di Fakultas Pertanian, Universitas Sumatera Utara.

Pada kesempatan ini dengan segala ketulusan dan kerendahan hati secara khusus penulis mengucapkan terima kasih kepada kedua orangtua penulis Ayahanda Edison Manurung, SH dan Ibunda Lisma Sitorus yang telah memberi kasih sayang, doa, dukungan, dan motivasi baik secara moril maupun materil selama menjalani perkuliahan hingga sampai sekarang penulis dapat menyelesaikan skripsi ini. Tak lupa penulis mengucapkan terima kasih kepada kakak tersayang Chyntia Aryanti Manurung, SE dan Dini Yolanda Manurung juga kepada adik tersayang Yosevina Manurung, Yohana Manurung, dan Yohanes Manurung atas doa dan semangat yang diberikan.

iv

Ucapan terima kasih juga penulis sampaikan kepada:

1. Ibu Dr. Ir. Salmiah selaku ketua Prodi Agribisnis Fakultas Pertanian Universitas Sumatera Utara.

2. Seluruh staff pengajar Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara yang telah memberikan dan membekali ilmu pengetahuan kepada penulis selama masa perkuliahan.

3. Seluruh pegawai di Program Studi Agribisnis Fakultas Pertanian Universitas Sumatera Utara yang tidak dapat penulis sebutkan satu persatu.

Penulis juga ingin mengucapkan terimakasih sepenuhnya untuk seluruh pimpinan, staff dan karyawan PT. Horti Jaya Lestari yang telah mengijinkan penulis melakukan riset di perusahaan.Terkhusus untuk Pak Dian Prabudi, SP sebagai kepala unit dan Ibu Yeni Purwanti sebagai mandor di PT. Horti Jaya Lestari Kebun SMIK yang telah banyak membantu penulis dalam memperoleh data yang diperlukan.

Terima kasih juga penulis ucapkan kepada teman-teman tercinta Dolse Sihombing, Meiska Sitinjak, Pitawarni Manurung, Yohana Sinaga, Zusra Lubis, Natalina Ginting, Sirmauli Lubis, Nadya Siregar, Wenny Lumban Gaol, Sri Sinaga dan Dena Ambarita yang juga membantu penulis semasa perkuliahan sampai dengan penulis dapat menyelesaikan skripsi ini serta kepada teman-teman seperjuangan stambuk 2011 yang tidak bisa penulis sebutkan satu persatu.

v

demi tercapainya kesempurnaan skripsi ini.Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Agustus 2015

vi

DAFTAR ISI

ABSTRAK ... i

RIWAYAT HIDUP ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 7

2.1.1 Kol ... 7

2.1.2 Pengertian Bibit ... 8

2.2 Landasan Teori ... 9

2.2.1 Pengertian Harga Pokok Produksi ... 9

2.2.2 Metode Penetapan Harga Pokok Produksi ... 11

2.2.3 Unsur-Unsur Harga Pokok Produksi ... 12

2.2.4 Harga Jual... 17

2.3 Penelitian Terdahulu ... 18

2.4 Kerangka Pemikiran ... 20

BAB III METODE PENELITIAN 3.1 Metode Penentuan Daerah Penelitian ... 22

3.2 Metode Pengumpulan Data ... 22

vii

3.3.2 Penetapan Harga Pokok Produksi dengan Metode Variable

Costing ... 24

3.3.3 Metode Perusahaan ... 25

3.3.4 Harga Jual... 25

3.4 Defenisi Dan Batasan Operasional... 26

3.4.1 Defenisi ... 26

3.4.2 Batasan Operasional ... 27

BAB IV DESKRIPSI DAERAH PENELITIAN 4.1 Sejarah Singkat Perusahaan ... 28

4.2 Lokasi Perusahaan ... 31

4.3 Struktur Organisasi ... 32

4.4 Visi, Misi, dan Tujuan Perusahaan ... 36

4.5 Sumber Daya Manusia ... 36

4.6 Proses Produksi ... 37

4.7 Sarana dan Prasarana... 40

BAB V HASIL DAN PEMBAHASAN 5.1 Penetapan Harga Pokok Produksi PT. Horti Jaya Lestari ... 42

5.2 Penggolongan Biaya Komponen Harga Pokok Produksi... 44

5.2.1 Biaya Bahan Baku ... 44

5.2.2 Biaya Tenaga Kerja ... 46

5.2.3 Biaya Overhead Pabrik ... 49

5.3 Penetapan Harga Pokok Produksi dengan Metode Full Costing dan Variable Costing ... 51

5.3.1 Metode Full Costing ... 51

5.3.2 Metode Variable Costing ... 52

5.4 Perbandingan Harga Pokok Produksi Perusahaan dengan Metode Full Costing dan Variable Costing ... 54

5.5 Harga Jual Bibit... 57

5.5.1 Harga Jual Bibit dari Harga Pokok Produksi Metode Perusahaan ... 57

5.5.2 Harga Jual Bibit dari Harga Pokok Produksi Metode Full Costing ... 58

5.5.3 Harga Jual Bibit dari Harga Pokok Produksi Metode Variable Costing ... 59

5.5.4 Evaluasi Harga Jual Bibit ... 60

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ... 63

viii

ix

DAFTAR TABEL

No. Judul Hal

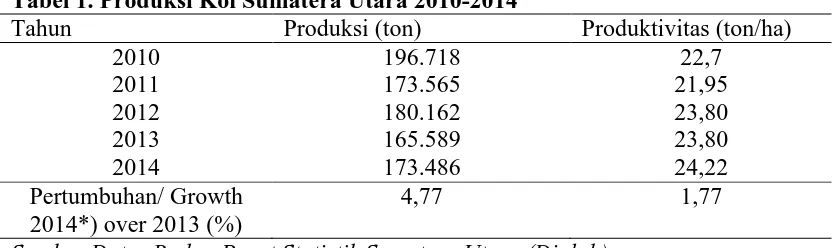

1. Produksi Kol Sumatera Utara 2010-2014 2

2. 3.

Perhitungan Harga Pokok Produksi Metode Perusahaan pada Tahun 2014 (Januari 2014)

Bahan Baku Produksi 96.000 Bibit PT. Horti Jaya Lestari Kebun SMIK

43 45 4. Gaji Karyawan Harian Lepas Produksi 96.000 Bibit PT. Horti

Jaya Lestari Kebun SMIK

47 5. Biaya Overhead Pabrik PT. Horti Jaya Lestari Kebun SMIK

Tahun 2014

50 6. Harga Pokok Produksi PT. Horti Jaya Lestari Kebun SMIK

Tahun 2014 dengan Metode Full Costing

52 7. Harga Pokok Produksi PT. Horti Jaya Lestari Kebun SMIK

Tahun 2014 dengan Metode Variable Costing

x

DAFTAR GAMBAR

No. Judul Hal

xi

DAFTAR LAMPIRAN

No. Judul

1. Denah Lokasi Kebun SMIK

2. Struktur Organisasi PT. Horti Jaya Lestari

3. Struktur Organisasi PT. Horti Jaya Lestari Kebun SMIK

4. Perhitungan Harga Pokok Produksi Metode Perusahaan pada Tahun 2014 5. Biaya Bahan Baku PT. Horti Jaya Lestari Kebun SMIK Tahun 2014 6. Biaya Tenaga Kerja PT. Horti Jaya Lestari Kebun SMIK Tahun 2014 7. Biaya Penyusutan Peralatan dan Fasilitas Produksi PT. Horti Jaya Lestari

Kebun SMIK 8.

9.

i

ABSTRAK

YOSEVANI MANURUNG (110304042), dengan judul skripsi “Analisis Harga Jual Bibit Melalui Penetapan Harga Pokok Produksi Bibit Kol (Brassica oleracea cv. capitata)”.Studi kasus di PT. Horti Jaya Lestari Kebun SMIK Kabupaten Karo, Sumatera Utara.Peneliti dibimbing oleh Bapak HM. Mozart B. Darus, M. Sc dan Sri Fajar Ayu, SP, MM, DBA.

Tujuan penelitian adalah untuk menganalisis penetapan harga pokok produksi yang selama ini diterapkan perusahaan, untuk menganalisis perbandingan antara metode-metode penetapan harga pokok produksi (full costing dan variable costing) dengan metode perusahaan, untuk mengetahui penetapan harga pokok produksi yang tepat sebagai alternatif perusahaan, dan untuk menganalisis harga jual bibit yang dihasilkan dengan menggunakan metode-metode penetapan harga pokok produksi (full costing dan variabel costing).

Penentuan daerah penelitian dilakukan secara purposive atau secara sengaja memilih PT. Horti Jaya Lestari Kebun SMIK.Metode analisis yang digunakan adalah analisis data deskriptif, analisis menggunakan metode penetapan harga pokok produksi (full costing dan variable costing), dan analisis harga jual.

Hasil penelitian menunjukkan bahwa PT. Horti Jaya Lestari Kebun SMIK tidak memiliki metode harga pokok produksi sesuai dengan teori akuntansi yaitu dengan metode full costing dan variable costing.Harga pokok produksi per bibit yang dihasilkan dengan metode full costing memiliki nilai tertinggi dengan rata-rata sebesar Rp. 370,279/bibit dibandingkan dengan metode perusahan sebesar Rp. 92,681/bibit dan metode variable costing yaitu sebesar Rp. 125,501/bibit.Metode penetapan harga pokok produksi yang tepat sebagai alternatif perusahaan adalah dengan metode variable costing.Harga jual yang didapat dengan metode full costing sebesar Rp. 500/bibit sangat berbeda jauh dengan harga jual yang ditetapkan perusahaan sebesar Rp. 125/bibit dan metode variable costing sebesar Rp. 169/bibit.Harga jual yang seharusnya ditetapkan perusahaan adalah sebesar Rp. 169/bibit yaitu dengan menggunakan harga pokok produksi metode variable costing.

1

1.1 Latar Belakang

Taraf kemajuan suatu bangsa dapat diukur dari tingkat peradaban masyarakat dalam memanfaatkan produk hortikultura.Bagi masyarakat yang telah maju, konsumsi hortikultura merupakan suatu kebutuhan primer.Komoditas hortikultura yang terdiri dari tanaman buah-buahan, sayuran, tanaman hias dan tanaman obat merupakan komoditas yang sangat prospektif untuk dikembangkan melalui usaha agribisnis (Ashari, 1995).

Sayuran adalah salah satu kelompok hortikultura yang mempunyai arti dan kedudukan tersendiri dalam proses pembangunan nasional di sub sektor pertanian. Salah satu faktor yang paling menghambat dalam pengembangan usaha hortikultura sayuran adalah fluktuasi harga yang sangat tinggi.Dalam era perdagangan bebas saat ini tentu kita tidak bisa mengontrol harga, karena harga ditentukan oleh jumlah permintaan dan penawaran dan beberapa faktor lainnya (Rahardi, 2000).

Hampir dipastikan bahwa semua ibu rumah tangga pasti mengenal kol.Kol memang mudah ditemukan, baik di pasar tradisional maupun di super market. Dibanding sayuran jenis lain, kol harganya tergolong murah. Dengan demikian, kol cocok menjadi alternatif pilihan dalam menyiasati melambungnya harga sayuran lain (Pracaya, 2001).

tahunnya fluktuatif tetapi pada tahun terakhir mengalami peningkatan dari tahun sebelumnya. Produksi kol meningkat pada tahun 2011-2012 dengan jumlah 173.565 ton menjadi 180.162 ton dan pada tahun 2013-2014 dengan jumlah 165.589 ton menjadi 173.486 ton. Peningkatan produksi kol di beberapa tahun diikuti dengan produktivitas kol yang juga meningkat.

Tabel 1. Produksi Kol Sumatera Utara 2010-2014

Tahun Produksi (ton) Produktivitas (ton/ha)

2010

Sumber Data: Badan Pusat Statistik Sumatera Utara (Diolah)

Produktivitas kol meningkat pada tahun 2011-2014 dengan jumlah 21,95 ton/ha menjadi 24,22 ton/ha. Peningkatan produksi kol dan juga produktivitasnya tentu saja dipengaruhi dengan adanya peningkatan permintaan akan kol maupun bibitnya.

pemerintah, pengawas, litbang, produsen, maupun pedagang bibit (Wibowo, 1999).

PT. Horti Jaya Lestari Kebun SMIK adalah salah satu perusahaan yang bergerak di bidang tanaman pertanian dataran tinggi atau tanaman hortikultura yang melakukan pembibitan dan budidaya. Perusahaan dengan 28 pegawai ini memproduksi beberapa bibit hortikultura dan salah satunya adalah bibit kol. Perusahaan dalam hal ini mampu memproduksi bibit kol sebesar 96.000 bibit per bulan. Bibit yang dihasilkan sebenarnya akan diberikan langsung kepada petani sebagai bantuan kepada petani dari perusahaan. Petani tersebut adalah petani yang sebelumnya telah menandatangani kontrak persetujuan dari perusahaan. Dengan isi kontrak yaitu jumlah bibit yang diterima dan sebuah persetujuan bahwa hasil panen dari bibit yang sudah dibudidayakan oleh petani, seluruhnya akan dijual kepada perusahaan. Perusahaan yang berdiri pada tahun 2003 ini akan membayar hasil panen sesuai dengan harga pasar. Harga yang dibayar oleh perusahaan akan dipotong dengan harga bibit yang seharusnya dibayar petani diawal. Hal ini dilakukan perusahaan untuk membantu petani yang tidak memiliki modal untuk membeli bibit.

Horti Jaya lestari rata-rata per bulan di tahun 2014 adalah sebesar Rp. 8.897.388 dengan rata-rata untuk setiap bibitnya adalah sebesar Rp. 92,681.

Penetapan harga pokok produksi yang tepat akan menghasilkan harga jual yang tepat. Kesalahan dalam menentukan harga pokok pada suatu produk akan menghasilkan ketidakwajaran pada harga jual. Harga jual akan sangat tinggi yang mengakibatkan harga tidak bersaing di pasaran dan harga jual rendah yang akan merugikan perusahaan itu sendiri.

Sehubungan dengan penjelasan tersebut, maka penulis tertarik dan perlu melakukan suatu penelitian tentang analisis harga jual melalui penetapan harga pokok produksi bibit kol di Kabupaten Karo, Sumatera Utara.

1.2 Identifikasi Masalah

Berdasarkan uraian pada latar belakang, maka dirumuskan beberapa permasalahan sebagai berikut :

1. Bagaimana penetapan harga pokok produksi yang selama ini diterapkan perusahaan?

2. Bagaimana harga pokok produksi dengan metode full costing dan variable costing dibandingkan dengan yang ada di perusahaan dan metode harga pokok produksi apa yang tepat bagi perusahaan?

3. Bagaimana harga jual bibit yang dihasilkan dengan menggunakan metode-metode penetapan harga pokok produksi full costing dan variable costing?

1.3 Tujuan Penelitian

Berdasarkan indentifikasi masalah, tujuan penelitian ini adalah sebagai berikut: 1. Untuk mengetahui penetapan harga pokok produksi yang selama ini

diterapkan perusahaan.

3. Untuk menganalisis harga jual bibit yang dihasilkan dengan menggunakan metode-metode penetapan harga pokok produksi full costing dan variable costing.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian yang telah diuraikan tersebut, maka kegunaan penelitian ini adalah sebagai berikut:

1. Sebagai bahan pertimbangan dan informasi bagi perusahaan dalam penetapan kebijakan, strategi dan pengambilan keputusan untuk penetapan harga pokok produksi, serta untuk memperkirakan harga jual per satuan bibit yang diproduksi.

2. Sebagai penambah wawasan dan ilmu pengetahuan bagi penulis tentang harga pokok produksi.

8

2.1 Tinjauan Pustaka 2.1.1 Kol

Kubis kepala alias kol (Brassica oleracea var capitata) adalah kol yang dalam pertumbuhannya dapat membentuk bulatan seperti kepala atau telur.Bentuk kepala atau telur ini juga lazim disebut krop.Semua kol yang baru tumbuh umumnya memiliki hipokotil sepanjang 2 cm, bewarna merah.Kecuali kol berkeping dua, berakar tunggang dan serabut.Daun pertama mempunyai tangkai yang lebih panjang dari pada daun yang diatasnya.Kol dapat ditanam hampir di semua jenis tanah.Tanah yang ideal yaitu tanah liat berpasir yang cukup bahan organis.Pertumbuhan kol paling baik di daerah yang hawanya dingin.Temperatur optimum pertumbuhan terletak antara 150C, sedang di atas temperatur 250C pertumbuhan kol terhambat (Pracaya, 2001).

2.1.2 Pengertian Bibit

Biji, benih dan bibit merupakan istilah hampir sama sehingga sering rancu dalam penggunaannya. Menurut Undang-Undang Sistem Budi daya (1992), benih dan bibit mempunyai pengertian yang sama, yakni tanaman atau bagian tanaman yang dipergunakan untuk tujuan pertanaman (Wirawan dan Wahyuni, 2004).

Sudah menjadi hukum alam bahwa untuk menghasilkan tanaman yang berbuah dengan baik perlu bibit yang baik pula.Artinya pemilihan bibit harus dilakukan secara selektif.Kesalahan memilih bibit dapat menyebabkan tanaman tumbuh tidak normal atau lama berbuah.Bibit juga menentukan sifat tanaman yang berproduksi tanaman nantinya berbuah unggul atau tidak (Agromedia, 2001).

Bibit unggul adalah varietas unggul.Unggul disini maksudnya memiliki sifat-sifat agronomi yang unggul dibandingkan varietas lain, walaupun salah satu sifat mungkin bahkan kalah (misal rasa atau ketahanan terhadap salah satu penyakit), sehingga pada keadaan umum hasil produksinya tinggi (Harjadi, 1996).

Untuk dapat menghasilkan bibit bermutu, terlebih dahulu harus mengenal bagian-bagian tanaman yang dapat digunakan untuk perbanyakan yang disebut alat perbanyakan dan prosedur kerjanya atau cara perbanyakan serta tersedianya bahan tanaman yang memenuhi syarat varietas unggul yang disebut pohon induk (Sunarjono, 1986).

Sunarjono (1986) menjelaskan bahwa ada beberapa kaidah yang harus diperhatikan untuk menghasilkan bibit bermutu diantaranya ialah:

2. Tanaman yang akan dibibitkan harus mendapat isolasi dari tanaman sejenis (khusus biji) atau tanaman inang (khusus penyakit) yang ada di sekitar pembibitan.

3. Tanaman yang akan diterbitkan harus diseleksi secara berulang-ulang untuk mencegah kelolosan dari salah pandang. Bibit setelah dipilih harus dirawat dengan baik.

2.2 Landasan Teori

2.2.1 Pengertian Harga Pokok Produksi

Menurut Mulyadi (2007) menjelaskan bahwa harga pokok produksi merupakan pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan terjadi untuk memperoleh penghasilan.

Muhadi dan Siswanto (2001) mengartikan bahwa harga pokok produksi merupakan biaya yang terjadi dalam rangka untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur. Biaya produksi dapat digolongkan menjadi tiga, yaitu (1) biaya bahan baku, (2) biaya tenaga kerja langsung dan, (3) biaya overhead pabrik. Sedangkan Menurut Adikoesoema (1986), harga pokok adalah gambaran kuantitatif dari pengorbanan yang harus dikeluarkan oleh produsen pada penukaran barang atau jasa yang ditawarkan di pasar. Jadi perhitungan harga pokok adalah menghitung besarnya biaya atas pemakaian sumber ekonomi dalam memproduksi barang dan jasa.

Menurut Mulyadi (2007) menjelaskanmanfaat dari penetapan harga pokok produksi secara garis besar adalah sebagai berikut:

Perusahaan yang berproduksi masa memproses produknya untuk memenuhi persediaan di gudang dengan demikian biaya produksi dihitung untuk jangka waktu tertentu untuk menghasilkan informasi biaya produksi per satuan produk. Penetuan harga jual produk, biaya produksi per unit merupakan salah satu data yang dipertimbangkan disamping data biaya lain serta data non biaya.

2.Memantau Realisasi Biaya Produksi

Manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dibandingkan dengan rencana produksi yang telah ditetapkan, oleh sebab itu akuntansi biaya digunakan dalam jangka waktu tertentu untuk memantau apakah produksi mengonsumsi total biaya produksi sesuai dengan yang diperhitungkan sebelumnya.

3.Menghitung Laba Rugi Periodik

Guna mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode tertentu mampu menghasilkan laba bruto.Manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu.Penetapan harga pokok yang tidak benar akan menyebabkan kegagalan perusahaan dalam menjalankan usahanya.

Dan ada dua kemungkinan yang akan ditemui apabila perusahaan tidak teliti dalam melakukan perhitungan harga pokok yaitu :

1.Harga yang diperhitungkan terlalu tinggi

memasarkan hasil produksinya dan kalah dalam persaingan bisnis dengan perusahaan lain, sebab konsumen akan lebih memilih produk yang sama tetapi harganya lebih rendah dan kualitasnya sama.

2.Harga pokok yang diperhitungkan terlalu rendah

Kadangkala ada suatu perusahaan yang tidak teliti dalam memperhitungkan harga sehingga harga pokok yang ditetapkan terlalu rendah dan hal tersebut akan merugikan perusahaan itu sendiri. Harga pokok yang rendah akan menyebabkan harga jual pun rendah. Di satu sisi mungkin produsen bisa menjual produknya dengan cepat karena harganya rendah, tetapi disisi lain produsen akan mengalami kerugian karena pendapatan yang diperoleh tidak mampu menutupi semua biaya yang dikeluarkan.

2.2.2 Metode Penetapan Harga Pokok Produksi

Menurut Mulyadi (2007) metode penetapan harga pokok produksi adalah menghitung semua unsur biaya kerja dalam harga pokok produksi. Dalam menghitung unsur-unsur biaya pada harga pokok produksi terdapat dua pendekatan yaitu metode ,full costing dan metode variabel costing.

1.Metode Full Costing

Full costing merupakan metode penentuan harga pokok produksi yang menghitung semua unsur biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead baik yang berperilaku variabel maupun tetap. Harga pokok produksi menurut metode full costing terdiri dari unsur-unsur biaya produksi sebagai berikut :

Biaya bahan baku Rp. xxx

Biaya overhead pabrik tetap Rp. xxx Biaya overhead pabrik variabel Rp. xxx

Harga pokok produksi Rp. xxx +

Dengan demikian harga pokok produk yang dihitung dengan pendekatan full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik tetap, dan biaya overhead pabrik variabel).

2.Metode Variable Costing

Variable costing merupakan metode penentuan harga pokok produksi yang hanya menghitung biaya produksi yang berperilaku variabel ke dalam harga pokok produksinya. Metode variable costing terdiri dari unsur-unsur biaya produksi sebagai berikut :

Biaya bahan baku Rp. xxx

Biaya tenaga kerja Rp. xxx Biaya overhead pabrik variabel Rp. xxx

Harga pokok produksi Rp. xxx +

Harga pokok produk yang dihitung dengan pendekatan variable costing terdiri dari unsur harga pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel).

2.2.3 Unsur-Unsur Harga Pokok Produksi

biaya dan alokasinya yang seringkali menuntut adanya ketelitian yang tinggi, seperti misalnya penentuan tingkat penyelesaian produk dalam proses pada produksi secara masal dapat dilakukan dengan mudah. Terdapat tiga unsur-unsur harga pokok produksi menurut Hamanto (1992) yaitu biaya bahan baku, biaya tenaga kerja langsung biaya produksi tak langsung atau biaya overhead pabrik.

1.Biaya Bahan Baku

Biaya ini meliputi harga pokok dari semua bahan yang secara praktis dapat diidentifikasi sebagai dari produk selesai. Misalnya, papan atau kayu pada perusahaan produsen mebel, pasir dan semen pada perusahaan produsen tegal tidak semua bahan yang dipakai dalam pembuatan suatu produk, memang diklasifikasikan sebagai bahan baku. Paku dan lem pada perusahaan produsen mebel, umpamanya barangkali tidak diklasifikasi sebagai bahan baku. Ini disebabkan oleh karena biaya yang didapat dari ketelitian harga pokok produksinya.Bahan-bahan yang relatif kecil nilainya sepeti itu disebut bahan penolong dan diklasifikasikan sebagai bagian produksi tak langsung.

2.Biaya Tenaga Kerja Langsung

tenaga kerja selain yang dikelompokkan sebagai biaya tenaga kerja langsung.Pada umumnya biaya tenaga kerja langsung terdiri dari:

1. Gaji pokok, yaitu upah yang harus dibayarkan kepada setiap buruh sesuai dengan kontrak kerja, yang dapat dibayar secara harian, mingguan atau bulanan.

2. Upah lembur, yaitu upah tambahan yang diberikan kepada pekerja yang melaksanakan pekerjaan melebihi jam kerja yang ditentukan.

3. Bonus, yaitu upah tambahan diberikan kepada pekerja yang menunjukkan prestasi melebihi batas yang ditentukan.

Tenaga kerja dibagi dua yaitu terdiri dari : 1. Tenaga Kerja Tetap

Tenagakerja tetap adalah tenaga kerja yang sudah diterima pada sebuah instansi sebagai karyawan tetap. Bekerja pada sebuah instansi dengan waktu jam bekerja yang sudah ditentukan terkecuali bila berhalangan dengan alasan yang sah menurut ketentuan yang ada. Dan dalam hal ini, tenaga kerja tetap adalah tenaga kerja tetap yang berhubungan langsung dengan produksi.

2. Tenaga Kerja Variabel

3.Biaya Overhead Pabrik

Biaya ini meliputi semua biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung. Adapun yang termasuk biaya tidak langsung ialah:

1. Biaya bahan penolong

Biaya bahan penolong adalah biaya untuk bahan yang bersifat sebagai bahan pembantu untuk proses pembuatan barang jadi, nilainya relatif kecil dibanding biaya produksi.

2. Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung adalah biaya yang menangani produksi secara tidak langsung dan tidak dapat diidentifikasikan dengan produk selesai.Biaya ini tidak dikeluarkan secara langsung dalam produksi barang atau jasa tertentu.

3. Biaya reparasi dan pemeliharaan

Biaya reparasi dan pemeliharaan adalah biaya yang dikeluarkan dalam rangka untuk menjaga bangunan pabrik dan mesin-mesin agar selalu siap untuk digunakan dalam proses produksi. Contoh biaya ini adalah suku cadang, pelumas, dan perlengkapan pabrik lainnya untuk menjaga pabrik dan peralatannya agar dalam kondisi siap pakai.

4. Biaya yang timbul atas penilaian aktiva tetap

Biaya ini sering disebutjuga dengan penyusutan.Contoh biaya ini adalah penyusutan mesin dan penyusutan kendaraan.

5. Biaya yang timbul sebagai akibat berlalunya waktu

6. Biaya yang memerlukan pengeluaran tunai lainnya

Biaya overhead pabrik yang masuk dalam biaya ini ialah biaya listrik, biaya air dan biaya telepon.

Secara umum biaya overhead dibedakan atas:

a) Biaya overhead tetap yaitu biaya overhead pabrik yang jumlahnya tetap walaupun volume produksinya bervariasi.

b) Biaya overhead variabel yaitu biaya overhead pabrik yang jumlahnya berubah secara proporsional sesuai dengan perubahan volume produksi.

2.2.4 Harga Jual

Dalam arti yang paling sempit harga adalah jumlah uang yang ditagihkan untuk suatu produk atau jasa. Lebih luas harga adalah jumlah dari nilai yang dipertukarkan konsumen untuk manfaat memiliki atau menggunakan produk atau jasa. Menurut sejarah harga biasanya ditetapkan oleh tawar menawarantar pembeli dan penjual. Penjual akan meminta harga lebih tinggi daripada yang mereka harapkan untuk mereka terima, dan pembeli akan menawar lebih rendah daripada yang meraka harapkan untuk mereka bayar. Lewat tawar-menawar, mereka akan mencapai harga yang dapat diterima.

2.3 Penelitian Terdahulu

Penelitian oleh Roslinawati (2007) dengan judul Analisis Penetapan Harga Pokok Produksi Benih Padi Pada PT. Sang Hyang Seri RM 1 Sukamandi, Subang, Jawa Barat.Penelitian ini bertujuan untuk mengetahui metode harga pokok produksi yang diterapkan oleh PT. Sang Hyang Seri RM 1 Sukamandi Subang, menetapkan metode perhitungan harga pokok produksi benih padi yang tepat pada PT. Sang Hyang Seri RM 1 Sukamandi, Subang. Hasil penelitian menjelaskan bahwa perhitungan harga pokok produksi dengan menggunakan metode full costing menghasilkan harga pokok produksi yang berada di bawah harga pokok produksi metode perusahaan dan di atas harga pokok produksi dengan menggunakan metode variable costing, sehingga dianggap paling tepat karena berada di tengah-tengah, artinya tidak terlalu tinggi dan juga tidak terlalu rendah. Oleh karena itu metode yang dapat direkomendasikan kepada perusahaan yaitu metode full costing.

berbeda-beda.Selain itu juga belum tepat dalam mengelompokkan unsur-unsurbiaya pembentuk biaya produksi karena memasukkanbiaya sewa kontainer dalam perhitungannya, padahal sewa kontainer merupakanbiaya non produksi karena termasuk biaya pemasaran.Perhitungan harga pokokproduksi yang tepat adalah dengan menggunakan metode full costing karenametode ini memperhitungkan seluruh biaya produksi baik yang bersifat tetapmaupun variabel.

Kusumawardhani (2008) dengan judul Analisis Penetapan Harga Pokok Produksi Bibit Krisan pada PT . Ingu Laut Abadi Kabupaten Cianjur, Jawa Barat yang bertujuan untuk mengindetifikasikan kebijakan perusahaan dalam penetapan harga pokok produksi. Berdasarkan hasil perhitungan yang dilakukan, memperlihatkan adanya perbedaan harga pokok antara metode perusahaan dengan perhitungan harga pokok metode full costing maupun variable costing, baik sebelum maupun sesudah kenaikan harga bahan kimia makro dan mikro.Metode variable costing dapat menghemat sebesar Rp. 62.297 per bibitnya, sedangkan metode full costing justru menghasilkan harga yang lebih besar dibanding metode perusahaan, yaitu sebesar Rp. 10.878 per bibitnya. Metode penetapan yang tepat adalah metode variable costing karena akan menyebabkan harga jual yang rendah pula sehingga diharapkan sesuai dengan daya beli petani yang umumnya rendah.

2.4 Kerangka Pemikiran

Metode yang menghasilkan harga pokok per bibit terendah akan dipilih sebagai metode harga pokok produksi yang tepat untuk perusahaan dalam penetapan harga jual bibit yang diproduksi. Harga jual bibit yang sudah ditetapkan sebelumnya oleh perusahan dievaluasi dengan melihat harga jual yang dihasilkan menggunakan metode full costing dan variable costing. Harga jual yang menghasilkan nilai terendah dari metode full costing dan variable costing tersebut akan direkomendasikan sebagai harga jual yang tepat untuk perusahaan. Karena hal itu didasarkan pada perusahaan yang ingin mendapatkan harga yang relatif terjangkau oleh petani juga tidak merugikan perusahaan.

: Menyatakan hubungan

PT. Horti Jaya Lestari (Perusahaan Pembibitan)

Harga Pokok Produksi

Metode Full Costing Metode Variable

Costing

Perbandingan antar Metode Penetapan Harga Pokok Produksi

Metode Harga Pokok Produksi yang Tepat

Harga Jual Bibit

24

3.1 Metode Penentuan Daerah Penelitian

Daerah penelitian ditentukan secara purposive yaitu secara sengaja memilih PT. Horti Jaya Lestari yang belokasi di Jln. Jamin Ginting No. 1 Desa Raya Berastagi, Kabupaten Karo, Sumatera Utara.PT. Horti Jaya Lestari Kebun SMIK merupakan perusahaan yang bergerak di bidang tanaman pertanian dataran tinggi atau tanaman hortikultura yang melakukan pembibitan dan budidaya.

3.2 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer dan data sekunder.Data primer diperoleh dari wawancara langsung dengan pihak-pihak yang berkaitan dengan penelitian melalui survei dan kuisioner.Sedangkan data sekunder berupa data yang diperoleh melalui Badan Pusat Statistik Sumatera Utara, hasil studi pustaka, baik berupa buku, jurnal yang terkait dengan penelitian yang dilakukan.

3.3 Metode Analisis Data

Analisa dapat dilakukan setelah data-data dikumpulkan dengan lengkap, kemudian ditabulasi untuk selanjutnya dianalisis.

Untuk identifikasi masalah (2) dianalisis dengan menggunakan metode full costing dan variable costing. Penggunaan metode ini bertujuan untuk membandingkan harga pokok produksi mana yang akan memberikan harga pokok produksi per unit terendah. Metode yang menghasilkan harga pokok produksi per unit terendah akan dipilih sebagai metode harga pokok produksi bagi perusahaan. Pemilihan ini di dasarkan dengan mempertimbangkan keuntungan yang sesuai bagi perusahaan dan harga jual yang terjangkau oleh petani.

Data yang diperoleh diolah secara manual dengan menggunakan kalkulator dan program komputer Ms. Excel.

3.3.1Penetapan Harga Pokok Produksi dengan Metode Full Costing

Metode full costing yaitu metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang bersifat variabelmaupun tetap (Mulyadi, 2007).

Harga pokok produksi menurut metode full costing terdiri dari:

Biaya bahan baku Rp. xxx

Biaya tenaga kerja Rp. xxx Biaya overhead pabrik tetap Rp. xxx Biaya overhead pabrik variabel Rp. xxx Harga pokok produksi Rp. xxx

+

Harga pokok produksi per unit =Harga Pokok Produksi (Rp )

3.3.2 Penetapan Harga Pokok Produksi dengan Metode Variable Costing Metode variable costing yaitu metode penentuan harga pokok produksi yang hanya membebankan biaya produksi yang berprilaku variabel saja kedalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel (Mulyadi, 2007). Biaya overhead pabrik yang diperhitungkan ke dalam harga pokok produksi dengan metode ini adalah biaya overhead pabrik variabel yang sesungguhnya terjadi.

Harga pokok produksi menurut metode variabel costing terdiri dari:

Biaya bahan baku Rp. xxx

Biaya tenaga kerja Rp. xxx Biaya overhead pabrik variabel Rp. xxx Harga pokok produksi Rp. xxx

+

Harga pokok produksi per unit=Harga Pokok Produksi (Rp )

Total Produksi (unit )

3.3.3 Metode Perusahaan

Metode ini adalah metode yang digunakan perusahaan dalam menghitung harga pokok produksinya.Metode ini disesuaikan dengan kondisi yang dijalankan perusahaan. Harga pokok produksi ditetapkan berdasarkan biaya aktual yang dikeluarkan oleh perusahaan selama proses produksi.

Dalam hal ini dilakukan perhitungan harga jual dari harga pokok produksi yang didapat dengan menggunakan metode full costing dan variable costing.Setelah didapat harga jualnya maka dilakukan analisis harga jual yaitu dengan memilih harga jual yang tepat dari kedua metode tersebut.

3.3.4 Harga Jual

Philip Kotler (2003) mengemukakan bahwa “Harga jual adalah jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau pelanggan atas barang atau jasa yang dijual atau diserahkan”.

Laba = Harga Pokok Produksi x Ketetapan Laba Harga Jual = Harga Pokok Produksi + Laba

Pada rumus di atas laba didapat dari harga pokok produksi dikali ketetapan laba perusahaan. Harga pokok produksi yang akan dimasukkan dalam penghitungan ini adalah harga pokok produksi yang didapat dengan menggunakan metode full costing dan variable costing. Begitu pula dengan penghitungan harga jual, dimana harga jual dihitung dari harga pokok produksi yang juga dengan menggunakan metode full costing dan variable costing dikali dengan laba yang didapat dari penghitungan sebelumnya.

3.4 Defenisi Dan Batasan Operasional

Untuk menghindari kesalahan mengenai istilah-istilah yang terdapat dalam penelitian ini, maka dibuat defenisi dan batasan operasional sebagai berikut : 3.4.1 Defenisi Operasional

1. Bibit adalah tanaman atau bagian tanaman yang dipergunakan untuk tujuan pertanaman.

2. Hargapokokproduksi adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur.

3. Harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan persentase laba yang diinginkan perusahaan.

5. Variabel costing merupakan metode penetapan harga pokok produksi yang hanya menghitung biaya produksi yang berperilaku variabel.

6. Biaya bahan baku adalah biaya yang meliputi harga pokok dari semua bahan yang secara praktis dapat diidentifikasi sebagai dari produk selesai.

7. Biaya tenaga kerja adalah biaya yang meliputi gaji dan upah dari seluruh tenaga kerja langsung yang secara praktis dapat diidentifikasikan dengan pengolahan bahan menjadi produk jadi atau setengah jadi.

8. Biaya overhead pabrik adalah biaya tidak langsung yang tidak dapat secara khusus diidentifikasi pada saat terjadi.

3.4.2 Batasan Operasional

1. Penelitian dilakukan di Kabupaten Karo, Sumatera Utara.

2. Responden dalam penelitian adalah pihak-pihak yang berkompeten dan bertanggung jawab dalam memberikan informasi kepada pihak-pihak yang membutuhkan. Dalam hal ini adalah bagian akuntansi perusahaan. Data yang diambil adalah data untuk tahun 2014.

30

4.1 Sejarah Singkat Perusahaan

Horti Jaya Group adalah perusahaan yang bergerak di bidang tanaman pertanian dataran tinggiatau tanaman hortikultura yang melakukan pembibitan, budidaya, pengolahan, pengepakan dan eksportir.Penanaman sayuran dan pengolahan merupakan pemilihan strategis untuk daerah Sumatera Utara yang berdataran tinggi. Dimana lahan kaya akan tanah pegunungan dan memiliki dua musim yakni kemarau dan hujan memungkinkan untuk bertani sepanjang tahun.

Horti Jaya selalu tumbuh dengan kokoh sejak didirikan pada tahun 2003.Perusahaan ini memiliki ciri berlogo “Fresharvest”.Pengetahuan dalam pengolahan untuk menghasilkan kualitas tinggi dari kesegaran produk dan daya simpan yang lama dalam pemasaran untuk Medan, Jakarta, dan perdagangan antar negara Asia.

Dasar perusahaan ini adalah pengalaman dari pengembangan perkebunan kelapa sawit yang ada di Sumatera Utara dan Sumatera Selatan.Pengembangan sayap perusahaan ke bisnis hortikultura adalah strategi perusahaan untuk memperkuat berkompetisi di bidang agribisnis dan memperkokoh dari banyaknya bisnis yang ada di Indonesia.PT. Horti Jaya Lestari memiliki total 45 Ha lahan terbuka untuk memproduksi sayuran dataran tinggi dengan menggunakan kompos seperti xiao bai chai, lettuce, freshbean, dan sebagainya. Fokus utama dari perusahaan ini untuk sayuran di lahan terbuka adalah meminimalisir penggunaan pestisida dan pupuk kimia sehingga aman dan bebas test dari laboratorium.

PT. Horti Jaya Lestari melakukan pengemasan dan memiliki penyimpanan beku untuk menjaga kesegaran sayur setelah pemanenan dari lahan maupun dari petani lokal.Penggunaan dari fasilitas ini memberi kesempatan dalam perawatan kesegaran produk selama pengiriman barang tersebut.Perawatan kesegaran produk yaitu memperpanjang masa kesegaran sayuran dan kualitas produk yang terjamin.

PT. Horti Jaya Lestari memiliki kantor pusat, beberapa kebun, dan pabrik yaitu sebagai berikut :

1. Kantor Pusat

PT. Horti Jaya Lestari memiliki kantor pusat yang berada di Medan tepatnya di Jalan Gunung Krakatau no. 17 AA Medan, Sumatera Utara.

2. Kebun SMIK

pertanian dataran tinggi atau tanaman hortikultura yang melakukan pembibitan dan budidaya.Kegiatan pembibitan yang dilakukan pada kebun ini adalah pembibitan kol, terong, kailan, dan kentang. Sedangkan untuk kegiatan pembudidayaan, Kebun SMIK melakukan kegiatan budidaya paprika.

3. Kebun Dokan

Kebun ini terdapat di Kecamatan Tiga Panah Desa Dokan, Kabupaten Karo.Kegiatan yang dilakukan pada kebun ini adalah kegiatan budidaya. Tanaman yang dibudidayakan antara lain buncis, paprika, tomat, pakcoy, dan baby.Nama Dokan pada kebun ini diambil karena bertempat di Desa Dokan.

4. Kebun Naga Lingga

Bertempat di Kecamatan Merek Desa Naga Lingga sesuai dengan nama kebun tersebut. Kebun ini juga melakukan pembudidayaan sama seperti Kebun yang lainnya.

5. Kebun Portibi

Nama Kebun diambil dari tempat dimana Kebun tersebut berada yaitu pada Kecamatan Merek Desa Portibi. Sama halnya dengan kebun lain yang dimiliki oleh PT. Horti Jaya Lestari, Kebun Portibi juga melakukan kegiatan pembudidayaan seperti budidaya tomat dan paprika.

6. Pabrik

PT. Horti Jaya Lestari mempunyai 2 Ha lahan pabrik untuk pengemasan sayuran segar. Disamping itu perusahaan ini juga melakukan pengawasan secara menyeluruh untuk penggunaan zat kimia dan pengawasan dari produksi untuk memenuhi standart hasil pertanian.

Tim dari perusahaan selalu memonitor perkembangan dan kontrak sebagai

laporan juga informasi untuk standart mutu.

Perusahaan memiliki lahan terbuka seluas 45 Ha, itu semua dikerjakan oleh

tenaga kerja yang mengetahui agronomi tanaman poileng secara baik.

Sistem rotasi tanaman menjamin kesegaran dari jenis tanaman yang dapat

menghindari serangan hama.

Perusahaan selalu mengirim contoh produk setiap tiga bulan untuk diteliti

kadar residu dan kimia apakah masih dalam batas yang normal. Pengawasan di pabrik

Teknik yang kita ketahui untuk mengelolah adalah orang yang telah

berpengalaman lebih dari 10 tahun dalam penanganan industri makanan.

Mesin yang otomatis membuat ukuran pesanan menjadi akurat dan kualitas

yang tinggi.

Bentuk dari pabrik yang dirancang dengan baik dan tiap wilayah yang terpisah

seperti (kotor, agak bersih, dan bersih). Untuk menghubungkan setiap wilayah yang terpisah kita menggunakan konveyor artinya kita menjamin kebersihan dari wilayah yang bersih terhindar dari kontaminasi.

Kita selalu melakukan pengiriman contoh sekali dalam tiga bulan untuk

menguji mikrobiologi dan bakteri apakah masih dalam batas yang normal.

4.2 Lokasi Perusahaan

Secara geografis areal Kebun SMIK ini terletak pada ketinggian 800 meter di atas permukaan laut dengan suhu rata-rata sekitar 24°C.Adapun denah lokasi PT. Horti Jaya Lestari Kebun SMIK dapat dilihat pada Lampiran 1.

4.3 Struktur Organisasi

Bentuk organisasi pada PT. Horti Jaya Lestari adalah organisasi fungsional dan struktural.Hal ini dapat dilihat pada Lampiran 2 dan untuk struktur organisasi Kebun SMIK dapat dilihat pada lampiran 3.Wewenang dan pimpinan dilimpahkan pada suatu organisasi dibawahnya pada bidang pekerjaan tertentu, pimpinan kerja ini dapat memberi perintah terhadap semua pelaksanaan yang ada sepanjang menyangkut bidang kerjanya.

Hal ini menunjukkan ciri dan bentuk organisasi struktural.Sedangkan organisasi fungsional ditandai dengan adanya bagian yang memiliki wewenang komando dan dapat memberi nasehat terhadap bawahannya pada bidang keahlian tertentu. Uraian Tugas dan Tanggung Jawab

1. Direktur Utama Tugas :

Memimpin dan mengendalikan segala aktivitas yang terjadi di perusahaan.

Melakukan pengawasan dan mengadakan pemeriksaan serta penilaian seluruh

kegiatan perusahaan. Tanggung Jawab :

Bertanggung jawab ke dalam dan keluar perusahaan dalam segala aspek yang

mempengaruhi perusahaan.

Bertanggung jawab kepada pengadaan dana untuk kelancaran operasional

Wewenang :

Membina, memberikan bimbingan, saran dan perintah pada manager

masing-masing bagian yang menyangkut tugas yang akan dilaksanakan. 2. Direktur Keuangan

Tugas:

Memimpin dan mengendalikan kegiatan di bidang pembukuan dan keuangan.

Menyiapkan laporan menyangkut keuangan dan anggaran perusahaan.

Mengelola keuangan perusahaan yang meliputi biaya operasi, pemeliharaan

dan pembelian bahan-bahan yang dibutuhkan. Tanggung Jawab :

Bertanggung jawab kepada direktur utama atas kelancaran bagian pembukuan

dan keuangan. Wewenang :

Memberi prioritas dan kebijaksanaan menyangkut bagian keuangan.

3. Direktur Produksi Tugas:

Melakukan perencanaan produksi.

Mengkoordinir kegiatan produksi sesuai dengan rencana produksi.

Mengatasi dan meminimalisir setiap gangguan yang terjadi pada sistem

produksi.

Mengusahakan proses produksi yang lebih efektif dan efisien

Tanggung Jawab :

Bertanggung jawab pada direktur utama atas kelancaran proses produksi dan

Wewenang :

Memberikan pengarahan pada setiap kepala bagian.

4. Direktur Pemasaran Tugas:

Memimpin dan mengendalikan kegiatan dalam bidang pemasaran.

Mencari market yang lebih memberi keuntungan pada perusahaan.

Tanggung Jawab:

Bertanggung jawab pada direktur utama atas kelancaran pemasaran.

5. General Manager Tugas :

Mengkoordinir kegiatan produksi sesuai dengan rencana produksi pada semua

kebun.

Mengatasi dan meminimalisir setiap gangguan yang terjadi pada sistem

produksi.

Mengusahakan proses produksi yang lebih efektif dan efisien.

Tanggung Jawab :

Bertanggung jawab pada direktur produksi atas kelancaran proses produksi

dan keselamatan kerja. Wewenang :

Memberikan pengarahan pada setiap manager kebun atau kepala unit semua

kebun.

6. Manager Kebun atau Kepala Unit Tugas:

Mengamati proses jalannya kegiatan sesuai dengan rencana yang telah disusun

untuk selanjutnya memberi rekomendasi kepala departemen terkait hal-hal yang diperhatikan.

Tanggung Jawab:

Bertanggung jawab pada direktur produksi mengenai pembuatan dan jadwal

produksi. Wewenang :

Memberikan saran pada direktur produksi apabila diperlukan mengenai

rencana produksi perusahaan, serta hasil evaluasi terhadap kinerja pabrik. 7. Mandor

Tugas:

Mengawasi pekerjaan karyawan.

Melaporkan produksi tanaman kepada Kepala Unit.

Melatih karyawan baru sesuai bidangnya

Tanggung Jawab :

Bertanggung jawab kepada Kepala Unit.

Wewenang :

Memberi pengarahan karyawan.

4.4 Visi, Misi, dan Tujuan Perusahaan

Perusahaan Horti Jaya Lestari mempunyai visi menjadi perusahaan pemimpin dalam bidang industri hortikultura di Indonesia untuk wilayah regional dengan misi sebagai berikut:

- Pemimpin: memimpin dalam mengadopsi dan melaksanakan kemajuan teknologi hortikultura di Indonesia. Serta membawa, memepercayakan pelayanan kepada petani kecil dengan memberikan mereka tambahan penghasilan.Ini dapat dilaksanakan dengan mengadakan kontrak dengan petani dimana petani memberi jaminan untuk pemasaran dan keuntungan.Horti Jaya selalu fokus untuk keekonomisan dan menstabilkan pasar dengan pemenuhan produk tersebut.

- Hortikultura: membuka pasar ekspor ke dunia luar dari produk hortikultura Indonesia. Mulai dari buah dataran rendah sampai sayuran dataran tinggi. Persaingan Regional, dampak positif dari persaingan yang kompetitif di regional Asia adalah upah buruh yang murah, dekat dengan pasar dan produksi sepanjang tahun dimana kita dapat memenuhi kebutuhan terus menerus, konsisten dan memberikan kualitas produk yang tinggi untuk pasar.

4.5 Sumber Daya Manusia

dibuat oleh perusahaan dalam penerimaan pekerja dengan status pendidikan minimal adalah SMA.

Perusahaan ini menetapkan standar operasional hari kerja yaitu 6 hari kerja dalam satu minggu, dengan hari libur yaitu hari minggu dan hari besar nasional. Jumlah jam kerja dalam satu hari adalah 8 jam per hari ditambah jam lembur apabila diperlukan. Jam kerja dimulai pada pukul 08.00 WIB sampai dengan pukul 16.00 WIB dengan diselingi jam istirahat selama 1 jam yaitu dari pukul 12.00 WIB sampai dengan pukul 13.00 WIB. Kecuali pada hari jumat, jam istirahat berbeda dikarenakan sholat jumat yaitu dari pukul 12.00 WIB sampai dengan pukul 13.30 WIB. Para karyawan juga difasilitasi beberapa mess sebagai tempat tinggal selama bekerja di perusahaan tersebut.

4.6 Proses Produksi

Proses produksi adalahurutan kegiatan yang harus dilaksanakan dalam usaha untuk menghasilkan suatu produk. Proses produksi bibit kol yang dilakukan PT. Horti Jaya Lestari untuk menghasilkan bibit kol adalah sebagai berikut :

1. Penyiapan Benih

Benih yang digunakan adalah benih yang harus memenuhi syarat sebagai berikut : a) Benih utuh, artinya tidak luka atau tidak cacat.

b) Benih harus bebas hama dan penyakit.

c) Benih harus murni, artinya tidak tercampur dengan biji-biji atau benih lain serta bersih dari kotoran.

f) Benih yang baik akan tenggelam bila direndam dalam air. 2. Persiapan Media Penyemaian

Sebelum disemai, benih direndam dahulu dalam air hangat (500C) atau larutan Previcur N (1 cc/l) selama satu jam.Disiapkan tanah yang sudah dicampur dengan pupuk kompos dan cocofit (1:1). Kemudian tanah tersebut dimasukkan kedalam lubang tray (media semai) yang berukuran 1,5 cm x 1,5 cm x 4 cm. Tanah yang sudah ada pada lubang tray dilubangi untuk memasukkan benih kedalamnya. Lalu benih disebar merata pada lubang tray yang berisi tanah yang sudah dilubangi tadi.Tanah yang berlubang dan sudah berisi benih ditutup kembali dengan tanah.Setelah itu tray diangkat dan diletakkan di atas meja lalu ditutup dengan kain selama 4-5 hari.Penutupan tray dengan kain dilakukan agar kecambah dapat cepat tumbuh.

Persemaian diberi naungan/ atap dari screen/ kasa/ plastik transparan.Naungan dibuat dengan maksud untuk menghindari kerusakan semai dari cahaya dan suhu udara yang berlebihan serta kerusakan yang disebabkan oleh tempaan air hujan juga untuk mendapatkan semai dengan pertumbuhan yang baik dengan jalan memberikan cahaya serta suhu sesuai yang dibutuhkannya.

3. Penyiraman

kalsinit yaitu 0,16 kg/L air sedangkan pupuk racikan racikan IB adalah percampuran dari magnesium 0,05 kg/L air, kalitos 0,02 kg/L air, dan SOP 0,03 kg/L air.

4. Pemberantasan Hama dan Penyakit

Hama dan penyakit adalah organisme pengganggu tanaman yang menjadi salah satu faktor penyebab rusaknya pertumbuhan dan produksi tanaman. Pemberantasan hama dan penyakit secara kimiawi diusahakan untuk dihindari karena dapat meracuni hasil panen. Oleh karena itu, pemberian pestisida harus dihentikan beberapa hari sebelum panen tergantung jenis pestisida yang dipakai untuk menghindari efek residu pestisida terkonsumsi oleh manusia. Hama dan penyakit yang biasanya menyerang bibit kol adalah hama ulat, lalat bibit, dan kutu-kutuan serta penyakit nildu dan rebah kecambah.

Penyemprotan pestisida dilakukan tiga kali dalam seminggu yaitu pada hari senin, rabu dan jumat di sore hari.Biasanya dilakukan pada pukul 15.00 WIB.Pestisida dan dosis yang digunakan adalah prephaton (1 ml/L air), proclim (0,1 ml/L air), sherfa(0,5 ml/L air), benlok (2 gr/L air), ingrofol (2 gr/L air) dan delsene (2 gr/L air).

5. Pemanenan Bibit

4.7 Sarana dan Prasarana

PT. Horti Jaya Lestari Kebun SMIK dilengkapi dengan beberapa sarana dan prasarana sebagai berikut :

1. Screenhouse, memiliki beberapa bagian-bagian sebagai berikut :

Atap

Model bentuk atap screenhouse yang dipakai adalah tipe kubah dimanaatapnya terbuat dari plastik UV (ultra violet) dimana fungsi utama atap plastik adalah untuk mencegah tanaman terguyur hujan yang akan berdampak kurang bagus terhadap tanaman karena menyebabkan tanaman menjadi rentan terhadap serangan penyakit.

Dinding

Dinding pada screenhouse terbuat dari lembaran kain kasa karena lembaran kasa ini sangat efektif dalam mencegah masuknya serangga atau hama.

Kerangka dan Pondasi

Kerangka bangunan screenhouse terbuat dari besi yang didirikan diatas pondasi atau semen, meskipun membutuhkan biaya yang mahal namun kerangka screenhouse ini dapat bertahan dalam jangka waktu yang lama.

2. Gudang nutrisi digunakan sebagai tempat pencampuran pupuk-pupuk.

3. Gudang pupuk adalah tempat penyimpanan pupuk seperti pupuk kompos, pupuk NPK, dan lain-lain.

5. Alat-alat budidaya digunakan pada proses produksi seperti cangkul, media persemaian (tray), gun sprayer, dan lain-lain.

6. Telepon/faksmili yaitu terdapat pada kantor digunakan untuk keperluan komunikasi dengan pihak-pihak perusahaan ataupun pihak luar bersangkutan dengan perusahaan.

7. Komputer, terdapat beberapa komputer pada kantor perusahaan Kebun SMIK yang digunakan untuk pengetikan laporan kerja, laporan keuangan, pengetikan surat-surat penting, dan lain-lain.

8. Mess karyawan adalah fasilitas tempat tinggal bagi para karyawan yang akan tinggal di perusahaan Kebun SMIK tersebut.

9. Mushola, dibangun sebagai tempat beribadah bagi para karyawan yang beragama muslim.

44

5.1 Penetapan Harga Pokok Produksi PT. Horti Jaya Lestari

Analisis penetapan harga pokok produksi pada PT. Horti Jaya Lestari Kebun SMIK sangat perlu dilakukan.Karena dalam hal ini Kebun SMIK sejak awal berdirinya pada tahun 2003 sampai sekarang tidak pernah mengalami penurunan maupun kenaikan harga.Dan menurut data yang diperoleh dari hasil penelitian yang telah dilakukan, PT. Horti Jaya Lestari Kebun SMIK tidak memiliki metode harga pokok produksisesuai dengan teori akuntansi yaitu dengan metode full costing dan variable costing sehingga penetapan harga jualnya pun tidak memiliki acuan.Perhitungan dilakukan setiap satu bulan berjalan yaitu sampai pemanenan bibit kol.Karena dari awal penanaman sampai dengan pemanenan bibit yang sudah memiliki 4-5 daun memerlukan waktu 30 hari (1 bulan).

Tabel2.Perhitungan Harga Pokok Produksi Metode Perusahaan pada Tahun 2014 (Januari 2014)

No. Komponen

Biaya Material Satuan

Horti Jaya Lestari juga hanya mengalokasikan biaya tenaga kerja yang bekerja pada setiap proses produksi berlangsung atau hanya menghitung upah karyawan harian lepas saja. Pengalokasian biaya tenaga kerja mulai dari kegiatan pemupukan, persiapan media, pengisian tray, penyemaian, pengendalian hama dan penyakit, pencabutan bibit, penyusunan tray, sanitasi tray, sanitasi KP, dan perawatan sarana KP. Perusahaan melakukan perhitungan biaya tenaga kerja berdasarkan Harian Kerja (HK).Pada Tabel 2 terdapat biaya-biaya yang dikeluarkan untuk bulan Januari 2014. Karena biaya yang dikeluarkan untuk setiap bulannya mulai dari biaya bahan baku sampai dengan biaya tenaga kerja adalah sama maka dilampirkan data secara rinci untuk satu bulan saja yaitu bulan Januari 2014. Dan harga pokok produksi metode perusahaan untuk tahun 2014 mulai dari Bulan Januari sampai Bulan Desember dapat dilihat pada Lampiran 4.

5.2 Penggolongan Biaya Komponen Harga Pokok Produksi 5.2.1 Biaya Bahan Baku

Tabel 3. Bahan Baku Produksi 96.000 Bibit PT. Horti Jaya Lestari Kebun

Berdasarkan Tabel 3 dapat dilihat bahwa bahan baku yang digunakan untuk memproduksi bibit kol terdiri dari benih sebanyak 113.472 biji. Untuk memproduksi 96.000 bibit diperlukan benih sebanyak 113.472 biji dengan tingkat keberhasilan sebesar 85% dan biaya yang dikeluarkan adalah Rp. 4.652.352.

Bahan Baku selanjutnya yang digunakan adalah kompos sebanyak 2836 kg dengan biaya Rp. 562.068, cocofit 212 kg dengan biaya 212.956. Kedua bahan baku ini digunakan untuk media semai yang dicampur dengan tanah.

Pada pengendalian hama dan penyakit digunakan bahan baku prephaton 152 ml dengan biaya Rp.72.960, proclim 15,2 ml dengan biaya Rp. 60.800, sherfa 76 ml dengan biaya Rp. 8.208, benlox 228 gram dengan biaya Rp. 57.456, ingrofol 228 gram dengan biaya Rp. 20.520, delsene 228 gram dengan biaya Rp. 31.008, dan previcur-N 228 gram dengan biaya yang dikeluarkan adalah Rp. 58.368. Total biaya bahan baku secara keseluruhan dengan produksi sebesar 96.000 bibit adalah sebesar Rp 5.993.388. Biaya bahan baku yang dikeluarkan setiap bulannya adalah sama, untuk lebih jelasnya dapat dilihat pada Lampiran 5.

5.2.2 Biaya Tenaga Kerja

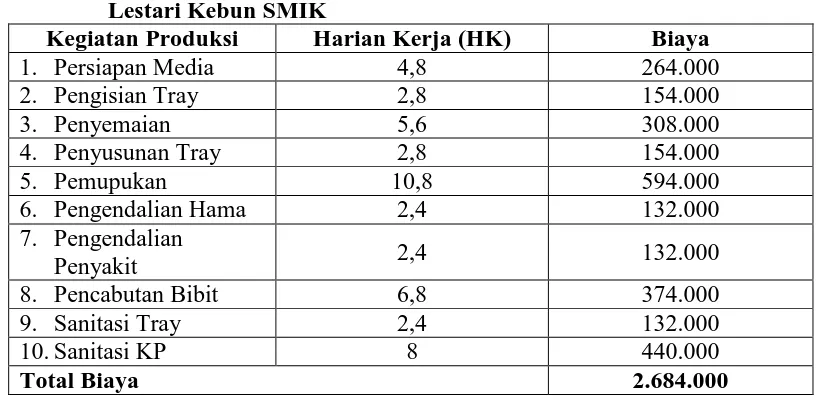

Biaya tenaga kerja variabel terdiri dari gaji karyawan harian lepas, uang lembur dan uang makan. Karyawan harian lepas pada PT. Horti Jaya Lestari adalah pekerja yang melakukan kegiatan produksi mulai dari kegiatan awal sampai pemanenan maupun kegiatan tambahan lain seperti sanitasi tray dan sanitasi KP. Biaya tenaga kerja harian lepas atau karyawan harian lepas dihitung berdasarkan upah harian kerja (HK).Untuk rincian gaji karyawan harian lepas dapat dilihat pada Tabel 4.

Tabel 4. Gaji Karyawan Harian Lepas Produksi 96.000 Bibit PT. Hoti Jaya Lestari Kebun SMIK

Kegiatan Produksi Harian Kerja (HK) Biaya

1. Persiapan Media 4,8 264.000

2. Pengisian Tray 2,8 154.000

3. Penyemaian 5,6 308.000

4. Penyusunan Tray 2,8 154.000

5. Pemupukan 10,8 594.000

6. Pengendalian Hama 2,4 132.000

7. Pengendalian

Penyakit 2,4 132.000

8. Pencabutan Bibit 6,8 374.000

9. Sanitasi Tray 2,4 132.000

10.Sanitasi KP 8 440.000

Total Biaya 2.684.000

harian kerja yaitu 2,8 HK. Biaya upah 55.000/HK, jadi biaya yang dikeluarkan untuk pengisian tray berjumlah Rp. 154.000.

Penyemaian dilakukan oleh 5 orang dengan upah harian kerja 55.000/ HK. Kegiatan penyemaian adalah kegiatan memasukkan bibit kedalam lubang tray yang berisi tanah dengan harian kerja 5,6 HK dan biaya untuk kegiatan ini sebesar Rp. 308.000. Pemupukan dilakukan setelah benih berkecambah dengan cara disiram. Pekerjaan ini dikerjakan 2 orang dengan harian kerja sebesar 10,8 HK dan biaya yang dikeluarkan adalah Rp. 594.000. Setelah disemai, tray diangkat ke meja untuk kemudian dilakukan pemeliharaan.Pemindahan tray kemeja dan disusun secara rapi diperlukan 1 orang pekerja. Dengan jumlah HK yaitu 2,8 HK dan biaya kerja sebesar Rp. 154.000.

Kemudian untuk pengendalian hama dan penyakit yaitu dengan cara penyemprotan pestisida yang dilakukan oleh 2 orang pekerja. Jumlah harian kerja untuk pengendalian hama dan penyakit masing-masing sebesar 2,4 HK dengan biaya sebesar Rp 132.000. Untuk pemanenan bibit atau pencabutan bibit dilakukan oleh 4 orang pekerja dengan jumlah harian kerja yaitu 6,8 HK dengan biaya kerja sebesar Rp. 374.000.

rumput dibawah meja, dan menyusun barang-barang yang berserakan didalam KP.Pekerjaan ini dilakukan oleh 1 orang pekerja dengan jumlah harian kerja sebesar 8 HK dan biaya Rp. 440.000.Total gaji karyawan harian lepas dari kegiatan persiapan media sampai sanitasi KP mengeluarkan biaya Rp. 2.684.000.

Biaya variabel selanjutnya adalah biaya lembur dan biaya uang makan.Lembur dilakukan jika kegiatan produksi belum selesai dan uang makan dialokasikan untuk uang makan siang saja.Biaya lembur dan uang makan masing-masing sebesar Rp 200.000 dan 150.000 setiap bulannya. Pengeluaran biaya lembur dan uang makan setiap bulannya adalah sama. Total biaya tenaga kerja variabel setiap bulannya adalah sebesar Rp. 3.034.000 dan total biaya tenaga kerja tetap dan tenaga kerja variabel sebesar Rp. 5.084.000. Untuk mengetahui secara jelas biaya tenaga kerja tetap dan biaya tenaga kerja variabel dapat dilihat pada Lampiran 6.

5.2.3 Biaya Overhead Pabrik

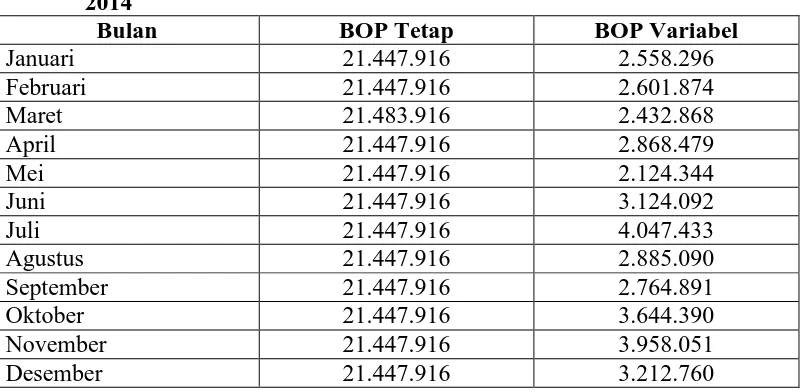

Tabel 5. Biaya Overhead Pabrik PT. Horti Jaya Lestari Kebun SMIK Tahun 2014

Bulan BOP Tetap BOP Variabel

Januari 21.447.916 2.558.296

Februari 21.447.916 2.601.874

Maret 21.483.916 2.432.868

April 21.447.916 2.868.479

Mei 21.447.916 2.124.344

Juni 21.447.916 3.124.092

Juli 21.447.916 4.047.433

Agustus 21.447.916 2.885.090

September 21.447.916 2.764.891

Oktober 21.447.916 3.644.390

November 21.447.916 3.958.051

Desember 21.447.916 3.212.760

Berdasarkan Tabel 5 dapat dilihat secara jelas bahwa biaya overhead pabrik tetap untuk setiap bulannya adalah sama kecuali pada Bulan Maret 2014. Hal ini dikarenakan perbedaan biaya reparasi dan pemeliharaan pada bulan tersebut.Pada Bulan Maret perusahaan melakukan pembelian busi mesin potong rumput dan mata grenda pisau potong rumput dengan harga masing-masing adalah Rp. 20.000 dan Rp 16.000.Biaya overhead pabrik tetap untuk bulan Maret adalah sebesar Rp. 21.483.916sedangkan untuk bulan Januari, Februari, April, Mei, Juni, Juli, Agustus, September, Oktober, November, dan Desember adalah sebesar Rp. 21.447.916.

penyusutan untuk perhitungan setiap komponennya dapat dilihat secara jelas pada Lampiran 7.Dan untuk biaya reparasi dan pemeliharaan terdiri dari biaya perawatan sarana KP yang dilakukan setiap bulannya sebesar Rp 220.000, dan pembelian busi mesin potong rumput sebanyak 2 unit dengan harga 10.000 per unitnya dan pembelian mata grenda pisau potong rumput dengan harga Rp. 16.000 pada bulan Maret dengan total biaya Rp. 256.000. Untuk bulan Januari, Februari, April, Mei, Juni, Juli, Agustus, September, Oktober, November, dan Desember adalah sebesar Rp. 220.000 karena pada bulan-bulan tersebut hanya melakukan perawatan sarana KP saja.

Untuk biaya overhead variabel terdiri dari biaya listrik dan telepon yang berfluktuasi setiap bulannya.Biaya overhead pabrik variabel tertinggi terjadi pada bulan Juli yaitu sebesar Rp. 4.047.433.Hal ini disebabkan karena pemakaian listrik yang sangat besar pada bulan tersebut.Sedangkan biaya overhead pabrik variabel terendah yaitu pada bulan Mei sebesar Rp. 2.124.344.Untuk pengeluaran setiap masing-masing biayanya dapat dilihat secara rinci pada lampiran 8.

5.3 Penetapan Harga Pokok Produksi dengan Metode Full Costing dan Variable Costing

5.3.1 Metode Full Costing

Tabel 6. Harga Pokok Produksi PT. Horti Jaya Lestari Kebun SMIK Tahun 2014 dengan Metode Full Costing

Bulan Januari 5.993.388 5.084.000 24.006.212 35.083.600 96.000 365,454 Februari 5.993.388 5.084.000 24.049.790 35.127.178 96.000 365,908 Maret 5.993.388 5.084.000 23.916.784 34.994.172 96.000 364,522 April 5.993.388 5.084.000 24.316.395 35.393.783 96.000 368,685 Mei 5.993.388 5.084.000 23.572.260 34.649.648 96.000 360,933 Juni 5.993.388 5.084.000 24.572.008 35.649.396 96.000 371,347 Juli 5.993.388 5.084.000 25.495.349 36.572.737 96.000 380,966 Agustus 5.993.388 5.084.000 24.333.006 35.410.394 96.000 368,858 September 5.993.388 5.084.000 24.212.807 35.290.195 96.000 367,606 Oktober 5.993.388 5.084.000 25.092.306 36.169.694 96.000 376,767 November 5.993.388 5.084.000 25.405.967 36.483.355 96.000 380,034 Desember 5.993.388 5.084.000 24.660.676 35.738.064 96.000 372,271

Rata-Rata 5.993.388 5.084.000 24.469.463 35.546.851 96.000 370,279

Tabel 6 menunjukkan bahwa biaya bahan baku dan biaya tenaga kerja untuk bulan Januari sampai dengan bulan Desember adalah sama, begitu pula dengan rata-rata nilai bahan baku dan biaya tenaga kerjanya yaitu masing-masing sebesar Rp. 5.993.388 dan Rp. 5.084.000.Biaya overhead pabrik memiliki nilai rata-rata sebesar Rp. 24.469.463.Jika dilihat harga pokok produksi yang paling tinggi adalah harga pokok produksi pada bulan Juli yaitu sebesar Rp. 36.572.737 dengan harga pokok produksi per bibitnya sebesar Rp. 380,966.Dan rata-rata harga pokok produksi metode full costingdengan produksi bibit sebanyak 96.000 bibit adalah sebesar Rp. 370,279/bibit.

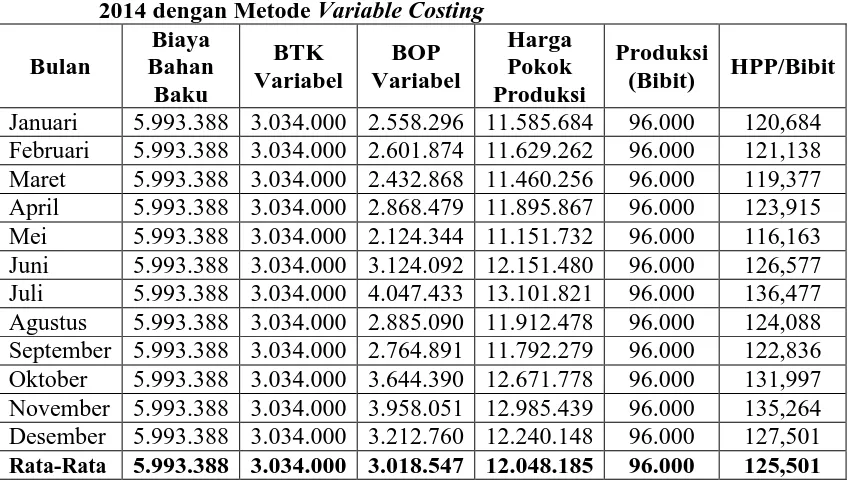

5.3.2 Metode Variable Costing

costingpada PT. Horti Jaya Lestari dengan besar produksi bibit kol sebanyak 96.000 bibit dapat dilihat secara jelas pada Tabel 7.

Tabel 7. Harga Pokok Produksi PT. Horti Jaya Lestari Kebun SMIK Tahun 2014 dengan Metode Variable Costing

Bulan Januari 5.993.388 3.034.000 2.558.296 11.585.684 96.000 120,684 Februari 5.993.388 3.034.000 2.601.874 11.629.262 96.000 121,138 Maret 5.993.388 3.034.000 2.432.868 11.460.256 96.000 119,377 April 5.993.388 3.034.000 2.868.479 11.895.867 96.000 123,915 Mei 5.993.388 3.034.000 2.124.344 11.151.732 96.000 116,163 Juni 5.993.388 3.034.000 3.124.092 12.151.480 96.000 126,577 Juli 5.993.388 3.034.000 4.047.433 13.101.821 96.000 136,477 Agustus 5.993.388 3.034.000 2.885.090 11.912.478 96.000 124,088 September 5.993.388 3.034.000 2.764.891 11.792.279 96.000 122,836 Oktober 5.993.388 3.034.000 3.644.390 12.671.778 96.000 131,997 November 5.993.388 3.034.000 3.958.051 12.985.439 96.000 135,264 Desember 5.993.388 3.034.000 3.212.760 12.240.148 96.000 127,501

Rata-Rata 5.993.388 3.034.000 3.018.547 12.048.185 96.000 125,501

Tabel 7 menunjukkan bahwa biaya bahan bakudari bulan Januari sampai Desember memiliki nilai yang sama dengan nilai rata-ratanya yaitu sebesar Rp. 5.993.388. Begitu juga dengan biaya tenaga kerja variabel yang terdiri dari upah karyawan harian lepas, biaya lembur dan uang makan dengan jumlah nilai rata-rata sebesar Rp. 3.034.000.Dan untuk biaya overhead pabrik variabel memiliki nilai rata-rata sebesar Rp. 3.018.547.

5.4 Perbandingan Harga Pokok Produksi Perusahaan dengan Full Costing dan Variable Costing

Setelah melakukan penelitian dan mendapatkan data sesuai dengan judul skripsi kemudian melakukan perhitungan harga pokok produksi berdasarkan metode full costing dan variable costing.Maka didapat hasil perhitungan harga pokok produksi dan dapat pula dilakukan perbandingan harga pokok produksi perusahaan dengan full costing dan variable costing.

Dari perhitungan yang sudah dilakukan sebelumnya terdapat perbedaan harga pokok produksi metode perusahaan dengan metode full costing dan variable costing.Perbedaan yang signifikan terjadi antara metode perusahaan dan variable costing dengan metode full costing.Perbedaan ini dapat dilihat secara jelas pada Tabel 8.

Tabel 8. Perbandingan Harga Pokok Produksi Bibit Kol Tahun 2014

Bulan Perusahaan

Januari 92,681 365,454 120,684

Februari 92,681 365,908 121,138

Maret 92,681 364,522 119,377

April 92,681 368,685 123,915

Mei 92,681 360,933 116,163

Juni 92,681 371,347 126,577

Juli 92,681 380,966 136,477

Agustus 92,681 368,858 124,088

September 92,681 367,606 122,836

Oktober 92,681 376,767 131,997

November 92,681 380,034 135,264

Desember 92,681 372,271 127,501

Rata-Rata 92,681 370,279 125,501