ANALISIS PENETAPAN HARGA POKOK PRODUKSI BIBIT

TANAMAN RAMBUTAN (

Nephelium lappaceum,

L)

PADA KEBUN BIBIT RAGUNAN, JAKARTA SELATAN

Rifa Atul Maulidah

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

ANALISIS PENETAPAN HARGA POKOK PRODUKSI BIBIT TANAMAN RAMBUTAN (Nephelium lappaceum, L) PADA KEBUN BIBIT RAGUNAN, JAKARTA SELATAN

Oleh :

RIFA ATUL MAULIDAH 106092003018

Skripsi

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian pada Program Studi Agribisnis

PROGRAM STUDI AGRIBISNIS

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, Desember 2011

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Jakarta, Desember 2011

DATA DIRI

Nama : Rifa Atul Maulidah Jenis Kelamin : Perempuan

TTl : Jakarta, 4 November 1987

Alamat : Jl. H. Misan Rt.13 Rw.03 no.88, petukangan utara, Jakarta selatan

Telp :

Alaman email : Rif4_vy@yahoo.co.id

LATAR BELAKANG PENDIDIKAN

SDI Darul Muttaqien 1995 s/d 2000

SMP Darul Muttaqien 2000 s/d 2003

MA Darunnajah 2003 s/d 2006

UIN Syarif Hidayatullah Jakarta 2006 s/d 2011

PENGALAMAN PEKERJAAN

TK. AL-ADZKAR Larangan Pengajar 2010

BPR Ragasakti Asisten Dirut 2011

RINGKASAN

RIFA ATUL MAULIDAH 106092003018, Analisis Penetapan Harga Pokok Produksi Bibit Tanaman Rambutan (Nephelium Lappaceum, L) Pada Kebun Bibit Ragunan, Jakarta Selatan. Di bawah bimbingan ELPAWATI dan HANDOJO KRISTYANTO.

Rambutan (Nephelium lappaceum, L) merupakan salah satu komoditas tropis eksotis yang digemari oleh masyarakat, baik dalam negeri maupun luar negeri. Tanaman rambutan merupakan tanaman buah asli Indonesia. Tanaman ini mempunyai peluang yang cukup besar untuk dikembangkan karena ketersediaan lahan yang cukup, agroklimat yang cocok, dan sumber daya yang melimpah.

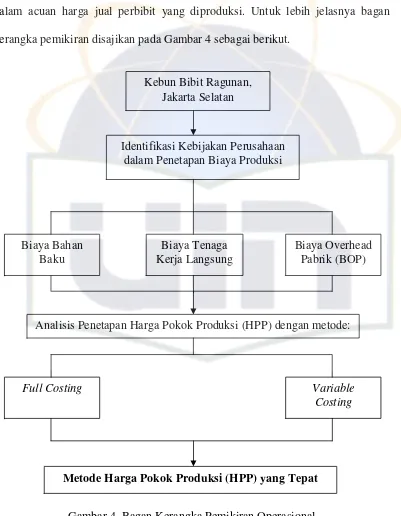

Kebun Bibit Ragunan Jakarta merupakan salah satu kebun yang dimiliki Balai Benih Induk Dinas Pertanian dan Kehutanan DKI Jakarta yang bertanggung jawab kepada Gubernur DKI Jakarta. Balai Benih Induk Ragunan Jakarta Selatan adalah salah satu balai penyedia bibit tanaman rambutan yang dengan keunikan produknya, karena sumber induk yang digunakan dari induk yang sudah tersertifikasi. Dengan jaminan kualitas bibit yang lebih bermutu diharapkan dapat mampu memenuhi permintaan pasar yang ada. Kebun Bibit Ragunan Jakarta Selatan tidak memiliki metode harga pokok produksi yang tetap sehingga penentuan harga jualnya pun hanya mengikuti harga umum dari penjual lain.

Kebun Bibit Ragunan DKI Jakarta memiliki acuan harga bibit tanaman hortikultura pada tahun 2001, yang sesuai dengan surat Keputusan Gubernur Propinsi Daerah Khusus Ibukota Jakarta No. 3482/2001 dengan harga Rp 5.000 untuk bibit rambutan ukuran 50cm–100cm dan Rp 17.500 untuk ukuran 1m–2m. Setelah tahun berikutnya sampai sekarang Kebun Bibit Ragunan tidak dapat menggunakan acuan harga tersebut.

Tujuan Penelitian ini adalah: “Menetapkan metode perhitungan harga pokok produksi untuk bibit tanaman rambutan pada Kebun Bibit Ragunan”.

Alat analisis yang digunakan pada penelitian ini adalah metode harga pokok produksi full costing dan variable costing. Penggunaan kedua metode ini akan bertujuan untuk mendapatkan hasil perhitungan harga pokok produksi untuk bibit tanaman rambutan pada Kebun Bibit Ragunan Jakarta Selatan. Hasil perhitungan kedua metode akan dibandingkan sehingga akan didapat suatu metode yang dapat digunakan untuk menghasilkan harga pokok produksi yang terbaik yang nantinya dapat digunakan sebagai acuan harga jual bagi perusahaan.

vii menghasilkan harga pokok sebesar Rp 36.576.317,-. Hal ini karena ada perbedaan dalam menganalisis biaya pada saat kenaikan produksi. Pada metode full costing menggolongkan biaya dalam biaya bahan baku, biaya tenaga kerja langsung, dan biaya tidak langsung (BOP), sedangkan pada metode variable costing menggolongkan biaya menjadi dua yaitu biaya tetap dan biaya variabel.

Harga pokok produksi yang tepat adalah harga pokok yang dilihat pada tinggi atau rendahnya hasil perhitungan. Kedua metode yang digunakan dalam perhitungan ini memiliki kelemahan dan keuntungan. Harga pokok produksi dengan menggunakan metode full costing pada saat kenaikan produksi menunjukkan nilai yang lebih besar dari nilai yang menggunakan metode variabel costing karena pada metode full costing, semua unsur biaya dimasukkan ke dalam perhitungan, baik biaya tetap maupun variable tanpa memperhatikan tingkat produksi yang dicapai perusahaan. Pada metode variabel costing, hanya memasukkan biaya variabel ke dalam perhitungan harga pokok produksi. Oleh karena itu, yang lebih tepat digunakan untuk perhitungan harga pokok produksi yaitu metode Metode Variable Costing, karena pada saat kenaikan produksi hanya menghitung biaya yang bersifat variable saja sedangkan untuk biaya tetapnya tidak diperhitungkan

KATA PENGANTAR

Bissmillahirrahmanirrahim

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT atas seluruh rahmat dan karunia yang diberikan sehingga penulis dapat menyelesaikan penulisan Skripsi yang berjudul: Analisis Penetapan Harga Pokok Produksi Bibit Tanaman Rambutan (Nephelium lappaceum. L) Pada Kebun Bibit Ragunan Jakarta Selatan. Shalawat beserta salam selalu tercurahkan kepada Rasulullah SAW yang telah menyampaikan ajaran islam sebagai penyejuk hati dan penyelamat umat manusia dari belenggu kebodohan.

Pada kesempatan ini penulis menyampaikan ucapan terima kasih atas bantuan moril dan materil yang diberikan oleh pihak-pihak yang telah mendukung terselesaikannya skripsi ini. Ucapan terima kasih diberikan kepada:

1. Orang tua tercinta yang selama ini telah mencurahkan kasih sayang, perhatian, pengorbanan dan kesabaran dalam mendidik anak-anaknya. Diiringi dengan do’a-do’a yang tiada henti demi kebahagiaan anak-anaknya. Skripsi ini ananda persembahkan kepada kedua orang tua tercinta dan semoga menjadi kebanggaan dalam hatinya.

ix 3. Dr. Edmon Daris, MS dan Ir. Junaidi, M.Si selaku dosen penguji yang telah bersedia memberikan kritik dan saran yang bermanfaat demi kesempurnaan penulisan skripsi.

4. Drs. Acep Muhib, MM dan Riski Adi Puspitasari, MMA selaku Ketua dan Sekretaris Program Studi Agribisnis yang telah memberikan suatu komitmen, dorongan, dan program pendidikan sesuai kebutuhan mahasiswanya.

5. Dr. Syopiansyah Jaya Putra, M.Sis selaku dekan Fakultas Sains dan Teknologi, yang telah mengesahkan skripsi ini.

6. Seluruh dosen dan staf pengajar, yang telah memberikan ilmu yang berharga, nasehat dan arahan selama dibangku perkuliahan.

7. Seluruh jajaran Fakultas Sains dan Teknologi yang telah membantu dan melayani hingga terselesaikannya skripsi ini.

8. Seluruh jajaran Program Studi Agribisnis atas dukungan dan bantuan yang diberikan kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik. 9. Kakak dan adikku tersayang dan seluruh anggota keluarga besarku yang

selalu mendoakan dan memberikan dukungan penuh kepadaku.

10. Ir. Widodo selaku Kepala Pusat Pengembangan Benih Tanaman Pangan Hortikultura dan Kehutanan Dinas Kelautan dan Pertanian Provinsi DKI Jakarta yang telah memberikan izin kepada penulis untuk melaksanakan penelitian dan penulisan skripsi pada Kebun Bibit Ragunan.

x 12. D’Princess yaitu Andhieka ”Rapunzel” Ulfa, Wiwin ”Mulan” Iswardani, Rinrin ”Snow White” Rindyani, Sri ”Belle” Ajeng, Yuniawati ”Cinderella”, Regina ”Ariel” Sari dan Fajar ”Jasmine” Khoirunnisa atas kebersamaan, kehangatan dan kekeluargaan yang terjalin selama kuliah. kenangan bersama kalian semua merupakan kenangan yang menyenangkan dan terindah selama semoga dapat terus berlanjut.

13. Seluruh teman jurusan Agribisnis angkatan 2006 yang sama-sama berjuang dalam masa perkuliahan ini. Sukses selalu untuk kita semua.

14. Sahabatku tercinta dan orang terkasihku yang selalu member do’a dan dukungan penuh kepadaku dalam menghadapi segala kejadian yang kualami.

Akhir kata penulis mohon dibukakan pintu maaf yang sebesar-besarnya apabila dalam perjalanan perkuliahan, penulis pernah melakukan kekhilafan baik dalam tutur kata maupun tindakan, semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan pembaca pada umumnya.

Wassalam,

Jakarta, Desember 2011

xi

DAFTAR ISI

Halaman

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Batasan Penelitian ... 6

BAB II LANDASAN TEORI ... 8

2.1. Asal Tanaman Rambutan.... ... 8

2.2. Jenis dan Varietas Rambutan ... 9

2.2.1. Jenis Rambutan ... 9

2.2.1. Varietas Rambutan ... 9

2.3. Pengertian Bibit ... 11

2.4. Syarat Menghasilkan Bibit Bermutu ... 12

2.5. Pengertian Harga Pokok Produksi ... 13

2.6. Tujuan dan Manfaat Penentuan Harga Pokok Produksi ... 14

2.7. Pengertian Biaya dan Penggolongannya ... 15

2.8. Elemen Biaya Produksi dalam Penentuan Harga Pokok Produksi ... 22

2.8.1. Biaya Bahan Baku ... 22

2.8.2. Biaya Tenaga Kerja ... 24

xii

2.9. Metode Penentuan Harga Pokok Produksi... 28

2.9.1. Full Costing ... 29

2.9.2. Variabel Costing ... 30

2.10. Penelitian Terdahulu ... 33

2.11. Kerangka Pemikiran ... 36

3.4.2.1. Penetapan Harga Pokok Produksi dengan Metode Full Costing ... 41

3.4.2.2. Penetapan Harga Pokok Produksi dengan Metode Variable Costing ... 41

4.3. Sejarah Organisasi Dinas Pertanian DKI Jakarta ... 45

4.4. Sejarah Kebun Bibit Ragunan Jakarta ... 46

xiii

4.5.5. Tugas Sub Kelompok Jabatan Fungsional ... 51

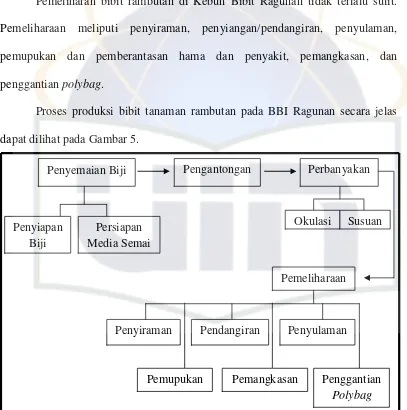

4.6. Proses Produksi Bibit Rambutan Pada Kebun Bibit Ragunan ... 52

BAB V HASIL DAN PEMBAHASAN ... 56

5 .1. Biaya-Biaya yang Dikeluarkan Dalam Produksi ... 56

5.1.1. Penggunaan Biaya Langsung ... 56

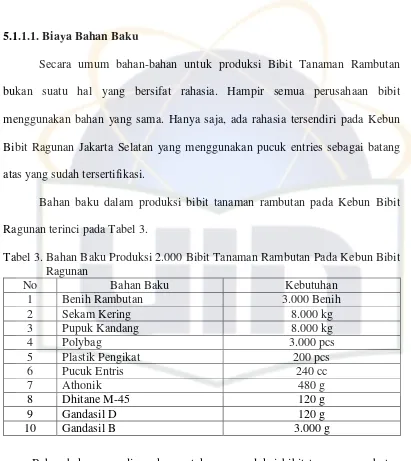

5.1.1.1. Biaya Bahan Baku ... 57

5.1.1.2. Tenaga Kerja Langsung ... 59

5.1.2. Penggunaan Biaya Tidak Langsung ... 61

5.1.2.1. Biaya Peralatan Produksi ... 62

5.1.2.2. Biaya Penyusutan Bangunan ... 65

5.1.2.3. Biaya Lainnya ... 65

5.2. Produksi dan Pendapatan ... 66

5.3. Perhitungan Harga Pokok Produksi Bibit Tanaman Rambutan dengan Metode Full Costing ... 67

5.4. Perhitungan Harga Pokok Produksi Bibit Tanaman Rambutan dengan Metode Variable Costing ... 69

5.5. Perbandingan Harga Pokok Produksi Bibit Tanaman Rambutan antara Full Costing dan Variable Costingi ... 73

BAB VI KESIMPULAN ... 77

6.1. Kesimpulan ... 77

6.2. Saran ... 78

DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Halaman

1. Perkembangan Produksi rambutan Di Indonesia 2007-2009 (Ton)... 1 2. Varietas Unggul Rambutan dan Karakteristiknya ... 11 3. Bahan Baku Produksi 2.000 Bibit Tanaman Rambutan pada Kebun

Bibit Ragunan ... 57 4. Biaya Bahan Baku Produksi Bibit Tanaman Rambutan pada Kebun

Bibit Ragunan Tahun 2010 ... 58 5. Tenaga Kerja Produksi 2.000 Bibit Tanaman Rambutan pada Kebun

Bibit Ragunan ... 60 6. Biaya Tenaga Kerja Langsung Produksi Bibit Tanaman Rambutan

Pada Kebun Bibit Ragunan Tahun 2010 ... 61 7. Alat Produksi 2.000 Bibit Tanaman Rambutan pada Kebun

Bibit Ragunan ... 62 8. Biaya Peralatan Produksi Bibit Tanaman Rambutan Pada Kebun Bibit

Ragunan Jakarta Selatan Tahun 2010 ... 63 9. Biaya Penyusutan Peralatan Produksi Bibit Tanaman Rambutan Pada

Kebun Bibit Ragunan Jakarta Selatan 2010 ... 64 10. Biaya Penyusutan Bangunan Produksi Bibit Tanaman Rambutan Pada

Kebun Bibit Ragunan Jakarta Selatan Tahun 2010 ... 65 11. Biaya Lain Produksi Bibit Tanaman Rambutan Pada Kebun Bibit

Ragunan Jakarta Selatan Tahun 2010 ... 66 12. Pendapatan Hasil Usaha Bibit Tanaman rambutan

Pada Kebun Bibit Ragunan ... 67 13. Perhitungan Harga Pokok Produksi Bibit Tanaman Rambutan

Pada Kebun Bibit Ragunan Jakarta Selatan dengan Pendekatan

Full Costing Tahun 2010 ... 68 14. Pendapatan Hasil Usaha Bibit Tanaman Rambutan Pada Kebun Bibit

xv 15. Perhitungan Harga Pokok Produksi Bibit Tanaman Rambutan

Pada Kebun Bibit Ragunan Jakarta Selatan dengan Pendekatan

Variable Costing Tahun 2010 ... 70 16. Pendapatan Hasil Usaha Bibit Tanaman Rambutan Pada Kebun Bibit

Ragunan dengan Metode Variable Costing ... 72 17. Perbandingan Harga Pokok Produksi Bibit Tanaman Rambutan Per

Produksi 2.000 Bibit Tahun 2010 ... 74 18. Perbandingan Harga Pokok Produksi Bibit Tanaman Rambutan Per

xvi

DAFTAR GAMBAR

Halaman

1. Grafik Data Produksi Bibit Tanaman Rambutan Pada Kebun Bibit

Ragunan 4 Tahun Terakhir ... 7 2. Harga Pokok Produksi dan Total Harga Pokok Produk Metode

Full Costing ... 30 3. Harga Pokok Produksi dan Total Harga Pokok Produk Metode

Variabel Costing ... 31 4. Bagan Kerangka Pemikiran Operasional ... 37 5. Proses Produksi Bibit Tanaman Rambutan Pada Kebun Bibit

xvii

DAFTAR LAMPIRAN

Halaman

1. Biaya Bahan Baku Produksi Bibit Tanaman Rambutan Pada Kebun

Bibit Ragunan Jakarta Selatan Tahun 2010 ... 81

2. Biaya Alat Produksi dan Penyusutan Peralatan Produksi Bibit Tanaman Rambutan Pada Kebun Bibit Ragunan, Jakarta Selatan Tahun 2010 ... 82

3. Biaya Penyusutan Fasilitas Produksi Pada Kebun Bibit Ragunan Jakarta Selatan Tahun 2010 ... 83

4. Harga Pokok Produksi Bibit Tanaman Rambutan Pada Kebun Bibit Ragunan Jakarta Selatan dengan Metode Full Costing Tahun 2010 ... 84

5. Harga Pokok Produksi Bibit Tanaman Rambutan Pada Kebun Bibit Ragunan Jakarta Selatan dengan Metode Variable Costing Tahun 2010 ... 85

6. Daftar Pertanyaan Wawancara ... 86

7. Varietas Unggul Rambutan dan Karakteristiknya ... 88

8. Deskripsi Rambutan Varietas Binjai ... 89

9. Deskripsi Rambutan Varietas Rapiah ... 90

10.Deskripsi Rambutan Varietas Lebak Bulus ... 91

11.Deskripsi Rambutan Varietas Antalagi` ... 92

12.Deskripsi Rambutan Varietas Sibongkok ... 93

13.Surat Permohonan Penelitian ... 94

14.Surat Persetujuan Penelitian... 95

15.Surat Keterangan Selesai Penelitian ... 96

16.Keputusan Gubernur Tentang Penetapan Harga Penjualan Bibit/Benih Tanaman Hortikultura No.3482/2001 ... 97

xviii 18.Sebaran Kebun Bibit BBI DKI Jakarta ... 100 19.Denah UPT BBI Ragunan ... 101 20.Struktur Organisasi BBI Pertanian dan Kehutanan Provinsi DKI Jakarta Sesuai dengan Keputusan Gubernur Provinsi DKI Jakarta

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan agribisnis hortikultura, khususnya buah-buahan telah diberi

prioritas oleh pemerintah Indonesia. Prioritas diberikan karena terus

meningkatnya permintaan atas komoditas dimaksud seiring dengan meningkatnya

pendapatan masyarakat (Badan Agribisnis Departemen Pertanian, 1999:5).

Indonesia merupakan Negara agraris yang memiliki banyak sekali jenis

tanaman buah dan salah satunya adalah rambutan dengan keragaman jenisnya

seperti rapiah, binjai, lebak bulus dan lainnya. Rambutan merupakan satu jenis

tanaman buah yang sudah umum dikenal oleh masyarakat.

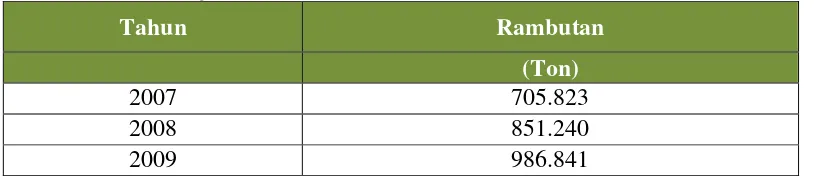

Badan Pusat statistik (2009:1) mendata produksi rambutan Indonesia

meningkat dari tahun ke tahun. Selama periode 2007 – 2009 produksi rambutan

meningkat. Seperti yang tertera pada Tabel 1.

Tabel 1. Perkembangan Produksi Rambutan di Indonesia 2007 – 2009 (Ton)

Tahun Rambutan

(Ton)

2007 705.823

2008 851.240

2009 986.841

Sumber: Badan Pusat Statistik (2009:1)

Produksi buah rambutan meningkat dari tahun 2007 dengan jumlah

705.823 ton menjadi 986.841 ton pada tahun 2009. Peningkatan produksi

rambutan tentu saja dipengaruhi dengan adanya peningkatan permintaan akan

2

setiap perusahaan. Baik perusahaan yang bergerak dibidang produksi buah

maupun perusahaan yang bergerak dalam bisnis penyedia bibit tanaman

rambutan.

Rambutan (Nephelium lappaceum, L) merupakan salah satu komoditas

tropis eksotis yang digemari oleh masyarakat, baik dalam negeri maupun luar

negeri. Tanaman rambutan merupakan tanaman buah asli Indonesia. Tanaman ini

mempunyai peluang yang cukup besar untuk dikembangkan karena ketersediaan

lahan yang cukup, agroklimat yang cocok, dan sumber daya yang melimpah.

Sumber daya lahan yang tersedia saat ini banyak yang belum dimanfaatkan secara

optimal. (Badan Agribisnis Departemen Pertanian, 1999:9).

Banyaknya perusahaan yang memproduksi bibit tanaman rambutan,

berdampak pada tingginya persaingan diantara perusahaan-perusahaan tersebut.

Tingginya tingkat persaingan diantara perusahaan-perusahaan ini menjadikan

kemampuan bersaing sangat mutlak diperlukan.

Kebun Bibit Ragunan merupakan perusahaan bibit tanaman rambutan yang

telah berdiri sejak 1975 sampai sekarang. Perusahaan yang telah berdiri tentunya

ingin berkembang dan terus menjaga kelangsungan hidupnya, untuk itu pihak

manajemen perusahaan perlu membuat kebijakan yang mengacu pada terciptanya

efisiensi dan efektivitas kerja. Kebijakan tersebut dapat berupa penetapan harga

pokok produksi yang efektif , dan tetap menjaga kualitas dari barang atau produk

yang dihasilkan, sehingga harga pokok produk satuan yang dihasilkan perusahaan

lebih rendah dari yang sebelumnya. Kebijakan ini sangat bermanfaat bagi

3

diperoleh perusahaan, sehingga perusahaan tersebut dapat bersaing dengan

perusahaan–perusahaan lain yang memproduksi produk sejenis. Hal ini tentunya

tidak terlepas dari tujuan didirikannya perusahaan yaitu agar modal yang

ditanamkan dalam perusahaan dapat terus berkembang atau dengan kata lain

mendapatkan laba semaksimal mungkin.

Tujuan utama suatu perusahaan didirikan, selain untuk memenuhi

kebutuhan manusia adalah untuk mendapatkan keuntungan yang layak. Dengan

adanya keuntungan yang layak maka dimungkinkan suatu perusahaan dapat

mempertahankan kelangsungan hidupnya bahkan dapat mengembangkan

usahanya untuk lebih maju dan berkembang. Untuk itu perusahaan harus selalu

berusaha menghasilkan barang dan jasa yang berkualitas tinggi namun harganya

relatif rendah. Agar hal tersebut dapat tercapai maka perusahaan hendaknya

menggunakan biaya yang efektif. Perusahaan manufaktur menggolongkan biaya

ke dalam tiga biaya utama yaitu biaya produksi, biaya pemasaran, biaya

administrasi dan umum. Dari penggolongan biaya tersebut dapat diketahui bahwa

perhitungan biaya produksi merupakan salah satu hal yang penting dalam upaya

merealisasi tujuan perusahaan.

Kebun Bibit Ragunan Jakarta merupakan salah satu kebun yang dimiliki

Balai Benih Induk Dinas Pertanian dan Kehutanan DKI Jakarta yang bertanggung

jawab kepada Gubernur DKI Jakarta. Balai Benih Induk Ragunan Jakarta Selatan

adalah salah satu perusahaan penyedia bibit tanaman rambutan yang dengan

keunikan produknya, karena sumber induk yang digunakan dari induk yang sudah

4

mampu memenuhi permintaan pasar yang ada. Pada Kebun Bibit Ragunan tidak

memiliki metode harga pokok produksi yang tetap sehingga penentuan harga

jualnya pun tidak memiliki acuan.

Kesalahan dalam perhitungan harga pokok produksi dapat mengakibatkan

penentuan harga jual pada suatu perusahaan menjadi terlalu tinggi atau terlalu

rendah. Kedua kemungkinan tersebut dapat mengakibatkan keadaan yang tidak

menguntungkan bagi perusahaan, karena dengan harga jual yang terlalu tinggi

dapat mengakibatkan produk yang ditawarkan perusahaan akan sulit bersaing

dengan produk sejenis yang ada di pasar, sebaliknya jika harga jual produk terlalu

rendah akan mangakibatkan laba yang diperoleh perusahaan rendah pula. Kedua

hal tersebut dapat diatasi dengan penentuan harga pokok produksi yang tepat.

Berdasarkan uraian di atas peneliti tertarik untuk melakukan penelitian mengenai

“Analisis Penetapan Harga Pokok Produksi Bibit Tanaman Rambutan

(Nephelium lappaceum, L) pada Kebun Bibit Ragunan, Jakarta Selatan”.

1.2. Perumusan Masalah

Berdasarkan pemaparan sebelumnya, dapat diperoleh gambaran bahwa

bibit merupakan input penentu dalam produksi tanaman.

Kebun Bibit Ragunan DKI Jakarta memiliki acuan harga bibit tanaman

hortikultura pada tahun 2001, yang sesuai dengan surat Keputusan Gubernur

Propinsi Daerah Khusus Ibukota Jakarta No. 3482/2001 dengan harga Rp 5.000

untuk bibit rambutan ukuran 50cm–100cm dan Rp 17.500 untuk ukuran 1m–2m,

5

sampai sekarang Kebun Bibit Ragunan tidak dapat menggunakan acuan harga

tersebut.

Saat ini harga jual di Kebun Bibit Ragunan ditentukan langsung oleh

produsen atau pihak kebun bibit Ragunan sendiri yaitu Rp. 20.000 tidak

menggunakan metode khusus, tetapi seharusnya Kebun Bibit Ragunan memiliki

harga jual yang lebih rendah karena berapa dibawah naungan BBI. Beberapa

tahun terakhir Kebun Bibit Ragunan telah mengalami perubahan harga jual.

Terkait dengan tujuan sosial pemilik perusahaan yaitu mempertahankan

harga jual yang dapat dijangkau seluruh kalangan konsumen dan mendapat

keuntungan yang sesuai, maka perusahaan berupaya mempertahankan harga jual

yang nantinya dapat dijangkau konsumen. Namun tujuan tersebut terkendala

dengan tidak ada penetapan harga pokok produksi. Oleh karena itu, diperlukan

metode harga pokok produksi yang tepat guna membantu perusahaan dalam

memperkirakan harga jual per bibit. Harga pokok produksi yang tinggi akan

menyebabkan harga jual yang tinggi pula, sehingga dikhawatirkan tidak sesuai

dengan daya beli konsumen.

Berdasarkan uraian tersebut, maka permasalahan yang akan dianalisis

adalah : “Metode penetapan harga pokok produksi apa yang tepat untuk bibit

tanaman rambutan pada Kebun Bibit Ragunan?”

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan,

6

“Menetapkan metode perhitungan harga pokok produksi yang tepat untuk bibit

tanaman rambutan pada Kebun Bibit Ragunan”.

1.4. Manfaat Penelitian

1. Bagi Penulis

Menerapkan ilmu yang telah diperoleh selama kuliah dan menambah

pengalaman dan wawasan ilmu pengetahuan, khususnya ilmu tentang

harga pokok produksi.

2. Bagi Perusahaan

Penelitian ini diharapkan berguna bagi pemilik perusahaan dalam

penetapan kebijakan, strategi dan pengambilan keputusan untuk

menetapkan harga pokok produksi.

3. Bagi Akademis

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi dan

acuan dalam melakukan penelitian selanjutnya.

4. Bagi Umum

Hasil Penelitian ini diharapkan berguna bagi pihak-pihak yang ingin

menekuni usaha bibit rambutan.

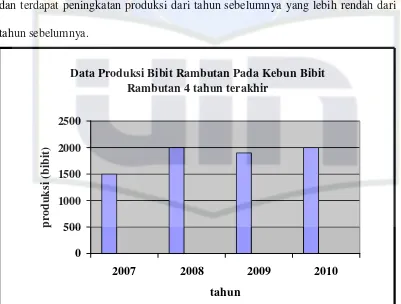

1.5. Batasan Penelitian

Penelitian ini hanya membahas harga pokok produksi bibit tanaman

rambutan yang menggunakan media polybag karena bibit yang menggunakan

7

pot tidak diteliti dalam penelitian ini. Selain itu, penelitian ini hanya menghitung

penetapan harga pokok produksi pada Kebun Bibit Ragunan, dengan tidak

melakukan perbandingan dengan tempat lain yang sejenis. Perhitungan dilakukan

dengan menggunakan volume kapasitas normal sebanyak 2000 bibit. Data yang

digunakan adalah data tahun 2010 karena mengacu pada produksi yang normal

dan terdapat peningkatan produksi dari tahun sebelumnya yang lebih rendah dari

tahun sebelumnya.

Data Produksi Bibit Rambutan Pada Kebun Bibit Rambutan 4 tahun terakhir

Gambar 1. Data Produksi Bibit Rambutan pada Kebun Bibit Rambutan Empat Tahun Terakhir (2007-2010)

BAB II

LANDASAN TEORI

2.1. Asal Tanaman Rambutan

Rambutan merupakan tanaman buah-buahan tropis basah asli Indonesia.

Saat ini tanaman rambutan telah menyebar luas di daerah beriklim tropis seperti

Filiphina dan negara-negara Amerika latin. Penyebaran rambutan pada awalnya

sangat terbatas hanya di daerah tropis saja. Namun saat ini, rambutan sudah bisa

ditemui di daerah subtropis. Hal ini disebabkan perkembangan ilmu pengetahuan

dan teknologi yang berhasil menciptakan “rumah kaca”. Dengan mengatur kondisi

mikro di dalam rumah kaca sesuai dengan alam tropis, rambutan dapat

dibudidayakan didalamnya (Mahisworo, Susanto, dan Anung, 2004:7).

Menurut Rukmana dan Oesman (2002:16), rambutan merupakan tanaman

tahunan (perennial). Secara alami, pohon rambutan dapat mencapai ketinggian

25m atau lebih, namun bila dibudidayakan pada umumnya hanya dapat mencapai

ketinggian 5m – 9m. Habitat tanaman berbentuk seperti payung, dengan tajuk

pohon antara 5m – 10m, dan memiliki sistem perakaran yang cukup dalam.

Batang rambutan berkayu keras, berbentuk gilig, tumbuh tegak (kokoh),

dan berwarna kecoklat-coklatan sampai putih kecoklatan. Percabangan tumbuh

secara horizontal, namun kadang-kadang sedikit miring ke arah atas. Daun

rambutan berbentuk bulat panjang dengan ujung tumpul atau meruncing, dan pada

9

2.2. Jenis dan Varietas Rambutan

Di Indonesia tanaman rambutan memiliki berbagai jenis dan macam

varietasnya, dengan keanekaragaman rasa dan daerah produksinya. Untuk jenis

rambutan sendiri terdapat dua jenis rambutan. Dan terdapat delapan varietas

rambutan yang telah diliris.

2.2.1. Jenis Rambutan

Menurut Rukmana dan Oesman (2002:18) terdapat dua jenis rambutan

yang biasa di budidayakan di Indonesia, yakni sebagai berikut.

1. Rambutan biasa atau yang dikenal dengan nama rambutan (Nephellium

lappaceum L), yang memiliki ciri khas sebagai berikut: buah berbulu atau

berambut; daging tebal dan mudah terkelupas (ngelotok); dan rasa daging

buah manis.

2. Kepulasan atau babat (Nephellium mutabile BI.) yang memiliki ciri khas

sebagai berikut: buah tidak berambut (hanya berupa tonjolan); daging

buah tebal, mudah terkelupas, dan agak asam; dan kulit berwarna merah

tua atau merah kehijauan atau hijau keputihan.

2.2.2. Varietas Rambutan

Indonesia mempunyai banyak varietas rambutan, baik varietas lokal

maupun varietas unggul. Rambutan varietas lokal antara lain: Aceh Gundul, Aceh

Gula Batu, Aceh Gendut, Simacan, Sitangkue, Aceh Kuning, Aceh Padang Bulan,

Aceh Garing, Aceh Pao Pao, Silengkeng, Aceh Kering Manis, Sinyonya, Hape

10

keunggulannya berpotensi menjadi varietas unggul, dan dapat diusulkan melalui

prosedur pelepasan varietas unggul baru (Rukmana dan Oesman, 2002:19).

Rambutan dapat dikategorikan sebagai varietas unggul bila memenuhi

persyaratan sebagai berikut:

a. Daya hasil (produksi) tinggi

b. Kualitas hasil (buah) prima dan disukai konsumen, yaitu: daging buah tebal,

rasa manis, ngelotok dan kering, memiliki kandungan vitamin C antara

sedang sampai tinggi, dan tampilan warna buah menarik.

c. Daya adaptasi tanaman terhadap lingkungan di dataran rendah yang memiliki

rentang bulan kering antara 1 – 3 bulan dan terhadap berbagai lingkungan

tumbuh cukup luas.

d. Daya toleransi terhadap serangan hama dan penyakit utama cukup tinggi.

e. Umur mulai berbunga atau berbuah pendek (genjah).

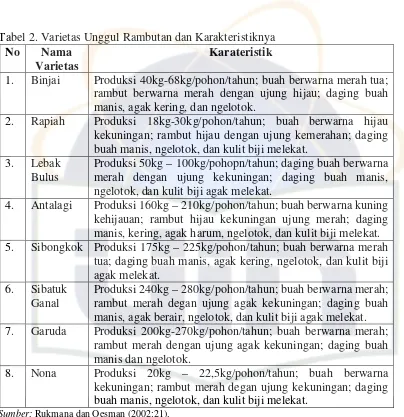

Rukmana dan Oesman (2002:21) menjelaskan bahwa saat ini, paling tidak

terdapat 8 varietas unggul rambutan yang telah dilepas (diliris) melalui Surat

Keputusan Menteri Pertanian. Krakteristik utama varietas unggul rambutan

11

Tabel 2. Varietas Unggul Rambutan dan Karakteristiknya

No Nama

Varietas

Karateristik

1. Binjai Produksi 40kg-68kg/pohon/tahun; buah berwarna merah tua; rambut berwarna merah dengan ujung hijau; daging buah manis, agak kering, dan ngelotok.

2. Rapiah Produksi 18kg-30kg/pohon/tahun; buah berwarna hijau kekuningan; rambut hijau dengan ujung kemerahan; daging buah manis, ngelotok, dan kulit biji melekat.

3. Lebak Bulus

Produksi 50kg – 100kg/pohopn/tahun; daging buah berwarna merah dengan ujung kekuningan; daging buah manis, ngelotok, dan kulit biji agak melekat.

4. Antalagi Produksi 160kg – 210kg/pohon/tahun; buah berwarna kuning kehijauan; rambut hijau kekuningan ujung merah; daging manis, kering, agak harum, ngelotok, dan kulit biji melekat. 5. Sibongkok Produksi 175kg – 225kg/pohon/tahun; buah berwarna merah

tua; daging buah manis, agak kering, ngelotok, dan kulit biji agak melekat.

6. Sibatuk Ganal

Produksi 240kg – 280kg/pohon/tahun; buah berwarna merah; rambut merah degan ujung agak kekuningan; daging buah manis, agak berair, ngelotok, dan kulit biji agak melekat. 7. Garuda Produksi 200kg-270kg/pohon/tahun; buah berwarna merah;

rambut merah dengan ujung agak kekuningan; daging buah manis dan ngelotok.

8. Nona Produksi 20kg – 22,5kg/pohon/tahun; buah berwarna kekuningan; rambut merah degan ujung kekuningan; daging buah manis, ngelotok, dan kulit biji melekat.

Sumber: Rukmana dan Oesman (2002:21).

2.3. Pengertian Bibit

Biji, benih, dan bibit merupakan istilah hampir sama sehingga sering rancu

dalam penggunaannya. Menurut Undang-undang Sistem Budi Daya (1992), benih

dan bibit mempunyai pengertian yang sama, yakni tanaman atau bagian tanaman

yang dipergunakan untuk tujuan pertanaman (Wirawan dan Wahyuni, 2004:1).

Bibit unggul oleh penyuluh-penyuluh, sesungguhnya adalah varietas

unggul. Unggul disini maksudnya memiliki sifat-sifat agronomi yang unggul

12

(misal rasa atau ketahanan terhadap salah satu penyakit), sehingga pada keadaan

umum hasil produksinya tinggi (Harjadi, 1996:161).

Menurut Undang-undang No.2 tahun 1961 tentang Pegeluaran dan

Pemasukan Tanaman dan Bibit Tanaman, Pasal 1 dalam Sunarjono (1990;37),

yang dimaksud dengan bibit ialah “Tanaman atau bagian-bagiannya termasuk

benih-benih, buah-buahan, bunga-bunga, dan serbuk-serbuk yang dengan cara

apapun dapat dipergunakan untuk memperbanyak atau mengembangbiakkan

tanaman”.

2.4. Syarat Menghasilkan Bibit Bermutu

Untuk dapat menghasilkan bibit bermutu, terlebih dahulu harus mengenai

bagian-bagian tanaman yang dapat digunakan untuk perbanyakan yang disebut

alat perbanyakan dan prosedur kerjanya atau cara perbanyakan serta tersedianya

bahan tanaman yang memenuhi syarat varietas unggul yang disebut pohon induk

(Sunarjono, 1986:15).

Sunarjono (1990:38) menjelaskan bahwa ada beberapa kaidah yang harus

diperhatikan untuk menghasilkan bibit bermutu diantaranya ialah:

1. Lokasi (tempat) yang akan digunakan untuk menghasilkan benih

(bibit)harus bebas hama dan penyakit berbahaya atau nonendemik.

2. Tanaman yang akan dibibitkan harus mendapat isolasi dari tanaman

sejenis (khusus biji) atau tanaman inang (khusus penyakit) yanga ada di

13

3. Tanaman yang akan dibibitkan harus diseleksi secara berulang-ulang

untuk mencegah kelolosan dari salah pandang, terutama untuk penyakit

virus pada jeruk.

4. Benih (bibit) setelah dipilih harus dirawat dengan baik.

2.5. Pengertian Harga Pokok Produksi

Muhadi dan Siswanto (2001:10) menjelaskan bahwa harga pokok (biaya)

produksi adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi

(produk) dalam perusahaan manufaktur. Biaya produksi dapat digolongkan

menjadi tiga, yaitu (1) biaya bahan baku, (2) biaya tenaga kerja langsung dan, (3)

biaya overhead pabrik.

Harga pokok produksi menurut Mulyadi (2000:10) merupakan

pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi produk.

Sedangkan menurut Kohler dalam Mulyani (2003:24), harga pokok produksi

adalah biaya-biaya yang termasuk didalamnya dan dialokasikan untuk operasional

pabrik yaitu bahan baku, biaya tenaga kerja langsung, dan biaya overhead dalam

kegiatan saat pemrosesan. Dari pendapat-pendapat di atas dapat disimpulkan

bahwa harga pokok produksi adalah semua pengeluaran yang dilakukan

perusahaan untuk memproduksi suatu produk.

Hansen dan Mowen (2009:60) menjelaskan mengenai harga pokok

14

2.6. Tujuan dan Manfaat Penentuan Harga Pokok Produksi

Tujuan utama dari penentuan harga pokok berdasarkan Adikoesoemah

(1982:30) yaitu : sebagai dasar untuk menetapkan harga di pasar penjualan, untuk

menetapkan pendapatan yang diperoleh pada penukaran, serta sebagai alat untuk

menilai efisiensi dari proses produksi. Sedangkan Menurut Horngren (1992:90)

tujuan penetapan harga pokok produksi yaitu selain untuk memenuhi keperluan

pelaporan ekstern dalam hal penilaian persediaan dan penentuan laba, manajer

membutuhkan data harga pokok produksi untuk pedoman pengambilan keputusan

mengenai harga dan strategi produk.

Mulyadi (2000:7) menyebutkan informasi harga pokok produksi yang

dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk :

a. Menentukan harga jual produk;

b. Memantau realisasi biaya produksi;

c. Menghitung laba atau rugi periodik;

d. Menentukan harga pokok persediaan produk jadi dan produk dalam proses

yang disajikan dalam neraca.

Jadi dapat disimpulkan bahwa tujuan dan manfaat dalam penentuan harga

pokok produksi yaitu :

a. Sebagai dasar dalam penetapan harga jual.

b. Sebagai alat untuk menilai efisiensi proses produksi.

c. Sebagai alat untuk memantau realisasi biaya produksi.

d. Untuk menentukan laba atau rugi periodik.

15

f. Sebagai pedoman dalam pengambilan keputusan bisnis.

2.7. Pengertian Biaya dan Penggolongannya

Horngren (1992:21) mendefinisikan biaya sebagai sumber daya yang

dikorbankan untuk mencapai suatu sasaran atau tujuan tertentu. Senada dengan

Horngren, Daljono (2004:13) juga mendefinisikan biaya sebagai suatu

pengorbanan sumber ekonomi yang diukur dalam satuan uang, untuk

mendapatkan barang atau jasa yang diharapkan akan memberikan keuntungan

atau manfaat pada saat ini atau masa yang akan datang.

Biaya sebagai suatu nilai tukar, pengeluaran atau pengorbanan yang

dilakukan untuk menjamin perolehan manfaat (Carter, 2009:30). Sedangkan

menurut Krismiadji (2002: 18), biaya atau cost adalah kas atau ekuivalen kas yang

dikorbankan untuk membeli barang atau jasa yang diharapkan akan memberikan

manfaat bagi perusahaan saat sekarang atau untuk periode mendatang.

Sedangkan Mulyadi (2000:8), mendefinisikan biaya sebagai suatu

pengorbanan sumber ekonomi yang diukur dalam satu satuan uang yang terjadi

atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Dari

pendapat-pendapat tersebut diatas, dapat disimpulkan bahwa biaya merupakan suatu

pengorbanan sumber daya ekonomi untuk mencapai tujuan tertentu yang

bermanfaat pada saat ini atau masa yang akan datang. Biaya-biaya dari suatu

pengorbanan dibentuk oleh nilai dari banyaknya kapasitas produksi yang

diperlukan untuk memproduksi barang-barang. Untuk itu dalam menentukan

16

kapasitas produksi dari bermacam-macam alat produksi yang diperlukan untuk

memproduksi barang-barang, nilai dari kapasitas ini, besarnya dan lamanya

pemakaian kekayaan yang diperlukan untuk memproduksi barangbarang, serta

harga dari kekayaan (Adikoesoemah, 1982:33).

Muhadi dan Siswanto (2001:3) menjelaskan biaya (expense) dalam arti

sempit didefinisikan sebagai bagian dari harga pokok yang dikorbankan di dalam

usaha untuk memperoleh penghasilan. Sedangkan dalam arti luas biaya

didefinisikan sebagai pengorbanan sumber ekonomi yang diukur dalam satuan

mata uang yang telah terjadi dan mungkin akan terjadi untuk mencapai tujuan

tetentu.

Menurut Bustami dan Nurlela (2009:5), biaya adalah pengorbanan sumber

ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

terjadi untuk mencapai tujuan tertentu. Sedangkan menurut Prawironegoro dan

Durwanti (2009: 19) biaya adalah kas dan setara kas yang dikorbankan untuk

memproduksi atau memperoleh barang atau jasa yang diharapkan akan

memperoleh manfaat atau keuntungan dimasa mendatang.

Penggolongan adalah proses pengelompokkan secara sistematis atas

keseluruhan elemen yang ada ke dalam golongan-golongan tertentu yang lebih

ringkas untuk dapat memberikan informasi yang lebih penting (Supriyono,

1999:35).

Informasi biaya yang lengkap diperlukan oleh manajemen untuk

tujuan-tujuan tertentu antara lain: perencanaan, pengukuran, pengawasan, dan penilaian

17

diadakan penggolongan sesuai dengan kebutuhan manajemen. Ada beberapa cara

penggolongan biaya dimana masing-masing cara penggolongannya biaya

dimaksudkan untuk memenuhi berbagai kebutuhan yang berbeda (Muhadi dan

Siswanto, 2001:3).

Beberapa penggolongan biaya menurut Muhadi dan Siswanto (2001:4)

antara lain:

1. Atas dasar objek pengeluaran,

2. Atas dasar fungsi di dalam perusahaan,

3. Atas dasar hubungan biaya-biaya dengan produk yang dibiayai,

4. Atas dasar tingkah laku biaya dalam hubungannya dengan volume kegiatan,

5. Atas dasar hubungan biaya dengan pusat biaya,

6. Atas dasar hubungan biaya dengan periode pembukuan.

Mulyadi (2000:14), menggolongkan biaya menurut: obyek pengeluaran,

fungsi pokok perusahaan, hubungan biaya dengan sesuatu yang dibiayai, perilaku

dalam hubungannya dengan perubahan volume kegiatan, serta atas dasar jangka

waktu manfaatnya.

Biaya yang digolongkan menurut obyek pengeluaran, nama obyek

pengeluaran merupakan dasar dalam penggolongan biaya ini. Biaya menurut

fungsi pokok dalam perusahaan dikelompokkan menjadi tiga kelompok yaitu : 1)

Biaya produksi, merupakan biaya-biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi yang siap untuk dijual.

Biaya ini dibagi menjadi biaya bahan baku, biaya tenaga kerja dan biaya

18

melaksanakan kegiatan pemasaran produk; 3) Biaya administrasi dan umum,

merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran

produk.

Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat

dikelompokkan menjadi dua golongan yaitu : 1) Biaya langsung (direct cost),

adalah biaya yang terjadi yang penyebab satu-satunya adalah karena adanya

sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan baku dan

biaya tenaga kerja langsung; 2) Biaya tidak langsung (indirect cost), adalah biaya

yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak

langsung dalam hubungannya dengan produk disebut dengan istilah biaya pabrik

tidak langsung atau biaya overhead pabrik (factory overhead costs).

Daljono (2004:15), mengklasifikasikan biaya berdasarkan hubungannya

dengan produk, waktu pengakuan, volume produksi dan sebagainya. Klasifikasi

biaya menurut hubungannya dengan produk, dapat dibedakan menjadi dua yaitu

biaya pabrikasi (product cost) dan biaya komersial.

Biaya pabrikasi (product cost) sering disebut sebagai biaya produksi atau

biaya pabrik, terdiri dari :

1. Biaya bahan

Biaya bahan adalah nilai atau besarnya upah yang terkandung dalam bahan

yang digunakan untuk proses produksi. Biaya bahan dibedakan menjadi :

a. Biaya bahan baku (direct material) Bahan baku adalah bahan

mentah yang digunakan untuk memproduksi barang jadi, yang

19

b. Biaya bahan penolong (indirect material) Yang termasuk dalam

bahan penolong adalah bahan-bahan yang digunakan untuk

menyelesaikan suatu produk, tetapi pemakaiannya relatif kecil atau

pemakaiannya sangat rumit untuk dikenali di produk jadi.

2. Biaya tenaga kerja

Biaya tenaga kerja merupakan gaji atau upah karyawan bagian produksi.

Biaya ini dibedakan menjadi :

a. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah gaji atau upah tenaga kerja

yang dipekerjakan untuk memproses bahan menjadi barang jadi.

b. Biaya tenaga kerja tidak langsung

Biaya tenaga kerja tidak langsung merupakan gaji atau upah tenaga

kerja bagian produksi yang tidak terlibat secara langsung dalam

proses pengerjaan bahan menjadi produk jadi.

3. Biaya overhead pabrik

Biaya overhead pabrik (factory overhead cost) adalah biaya yang timbul

dalam proses produksi selain yang termasuk dalam biaya bahan baku dan biaya

tenaga kerja langsung. Yang termasuk dalam biaya overhead pabrik adalah : biaya

pemakaian supplies pabrik, biaya pemakaian minyak pelumas, biaya penyusutan

bagian produksi, biaya pemeliharaan atau perawatan bagian produksi, biaya listrik

bagian produksi, biaya asuransi bagian produksi, biaya pengawasan, dan

20

Gabungan antara biaya bahan dengan biaya tenaga kerja, disebut biaya

utama (prime cost), sedangkan gabungan antara biaya tenaga kerja dengan biaya

overhead pabrik disebut biaya konversi (conversion cost).

Sedangkan yang termasuk dalam biaya komersial yaitu biaya pemasaran

dan biaya administrasi dan umum. Biaya pemasaran merupakan biaya-biaya yang

terjadi dengan tujuan untuk memasarkan produk. Biaya pemasaran terjadi sejak

produk selesai diproses hingga produk tersebut terjual. Biaya administrasi dan

umum merupakan beban yang dikeluarkan dalam rangka mengatur dan

mengendalikan organisasi.

Daljono (2004:16) juga mengklasifikasikan biaya menurut waktu

pengakuan (timing of recogition) dapat dibedakan menjadi dua yaitu : 1) Product

cost (biaya produk), adalah biaya yang terjadi dalam rangka membuat produk.

Biaya ini sifatnya melekat pada produk, karena melekat pada produk maka

product cost disebut juga inventorial cost; 2) Period cost (biaya periode), adalah

biaya yang terjadi dalam satu periode yang tidak ada kaitannya dengan pembuatan

produk. Biaya periode sifatnya tidak melekat pada produk dan akan dipertemukan

dengan pendapatan untuk menghitung laba rugi pada periode yang bersangkutan.

Klasifikasi biaya dikaitkan dengan volume produksi dapat dikelompokkan

menjadi tiga yaitu :

a. Biaya variabel (variabel cost), adalah biaya yang bila dikaitkan dengan

volume (pemacu timbulnya biaya) secara per unit akan selalu tetap (tidak

berubah jumlahnya), meskipun volume produksi berubah-ubah, akan tetapi

21

perubahan aktivitas. Total biaya variabel akan bertambah apabila volume

produksi bertambah;

b. Biaya tetap (fixed cost), adalah biaya yang secara total, biaya tersebut tidak

berubah jumlahnya meskipun aktivitas atau jumlah produksi berubah.

Jumlah biaya tiap unit akan menurun jika aktivitasnya meningkat;

c. Biaya semi variabel, merupakan campuran antara biaya variabel dengan

biaya tetap. Biaya semi variabel memiliki sifat meskipun tidak ada

aktivitas, biaya ini tetap ada dan totalnya akan berubah jika aktivitas juga

berubah.

Untuk membantu perencanaan dan pengambilan keputusan manajemen,

Blocher dkk (2000:92) mengelompokkan biaya menjadi :

1. Biaya relevan

Konsep biaya relevan muncul dalam situasi dimana pengambilan

keputusan harus memilih diantara dua atau lebih pilihan.

2. Biaya diferensial

Biaya diferensial merupakan biaya yang berbeda untuk setiap pilihan

keputusan dan oleh karena itu merupakan biaya yang relevan untuk

pengambilan kepuitusan, jika biaya tersebut merupakan biaya yang belum

terjadi.

3. Opportunity cost

Opportunity cost merupakan manfaat yang hilang karena suatu alternatif

atau pilihan yang dipilih mendapat manfaat dari pilihan atau alternatif

22

4. Sunk cost

Sunk cost merupakan biaya yang telah terjadi atau telah ditetapkan pada

waktu yang lalu, dan oleh karena itu merupakan biaya yang tidak relevan.

2.8. Elemen Biaya Produksi dalam Penentuan Harga Pokok Produksi

Dalam penentuan harga pokok produksi, biaya-biaya yang berpengaruh

dalam proses produksi perlu diklasifikasikan dengan benar dan jelas (Muhadi dan

Siswanto, 2001:10). Dalam penelitian ini menggunakan penggolongan biaya

berdasarkan fungsi pokoknya dalam perusahaan, yang meliputi :

2.8.1. Biaya bahan baku

Biaya bahan baku menurut Muhadi dan Siswanto (2001:10) adalah bahan

yang digunakan untuk menghasilkan barang jadi dan secara fisik menjadi bagian

dari barang jadi tersebut. Misalnya, pemakaian bahan berupa kulit, benang, paku,

lem, dan cat perusahaan sepatu.

Bahan baku merupakan bahan yang membentuk bagian menyeluruh

produk jadi. Biaya bahan baku adalah harga perolehan dari bahan baku yang

dipakai di dalam pengolahan produk (Supriyono, 1999:20). Bahan baku yang

diolah dalam perusahaan manufaktur dapat diperoleh dari pembelian lokal, impor

atau dari pengolahan sendiri. Sebelum perusahaan melakukan proses produksi

pada umumnya terlebih dahulu menetapkan jumlah kebutuhan bahan baku yang

akan digunakan.

Supriyono (1999:419) menyebutkan tujuan dalam penentuan harga pokok

23

persediaan bahan dengan lebih adil dan teliti, serta sebagai pengendalian atau

pengawasan atas bahan.

Menurut Mulyadi (2000:309), metode yang digunakan untuk menentukan

harga bahan baku yang dipakai dalam produksi yaitu :

1) Metode Identifikasi Khusus (Specific Identification Method).

2) Metode Masuk Pertama Keluar Pertama (FIFO).

3) Metode Masuk Terakhir Keluar Pertama (LIFO).

4) Metode Rata-Rata Bergerak (Moving Average Method

5) Metode Biaya Standar.

6) Metode Rata-rata harga pokok bahan baku pada akhir bulan.

Supriyono (1999:419) menyebutkan bahwa faktor yang menentukan harga

pokok bahan yang dipakai adalah dengan metode akuntansi persediaan dan

metode aliran harga pokok bahan. Dalam metode akuntansi persediaan,

menyelenggarakan pencatatan persediaan bahan menggunakan metode akuntansi

persediaan yaitu : 1) Metode persediaan phisik. Metode ini hanya dapat digunakan

oleh perusahaan yang relatif kecil dan mengumpulkan harga pokok produk

berdasar proses, dimana phisik persediaan bahan masih memungkinkan diawasi

secara langsung oleh manajemen perusahaan; 2) Metode persediaan abadi atau

terus-menerus. Metode ini umumnya dipakai oleh perusahaan yang relatif besar,

baik yang menggunakan metode harga pokok pesanan maupun proses, sehingga

manajemen tidak dapat secara langsung mengadakan pengawasan terhadap

persediaan bahan, oleh karena itu diperlukan adanya sistem pengawasan internal

24

Menurut Supriyono (1999:520), dalam metode aliran harga pokok bahan,

aliran harga pokok bahan yang dipakai dibedakan menjadi beberapa metode yaitu:

1) Metode identifikasi khusus;

2) Metode pertama masuk, pertama keluar (FIFO);

3) Metode rata-rata. Metode;

4) Metode terakhir masuk, pertama keluar (LIFO);

5) Metode harga pokok standar;

6) Metode persediaan dasar (base stock method);

7) Metode harga beli terakhir (HBT);

8) Metode masuk kemudian, pertama keluar (MKPK).

Soemita (1982:71), mengemukakan bahwa dalam penetapan pemakaian

bahan baku terdapat dua metode yaitu penetapan langsung dan penetapan tidak

langsung. Penetapan langsung dilakukan dengan jalan : mencatat terus-menerus

banyaknya bahan-bahan yang masuk dalam proses produksi kemudian

menghitung secara berkala persediaan bahan-bahan, sehingga dengan

memperhatikan bahan-bahan yang diterima selama periode itu dapat ditetapkan

pemakaian bahan-bahan untuk tiap periode. Sedangkan dalam penetapan tidak

langsung didasarkan pada barang-barang yang sudah selesai.

2.8.2. Biaya tenaga kerja

Biaya tenaga kerja langsung (upah langsung) menurut Muhadi dan

Siswanto (2001:10) adalah biaya yang dibayarkan kepada tenaga kerja langsung.

Istilah tenaga kerja langsung digunakan untuk menunjuk tenaga kerja (karyawan)

25

menjadi barang jadi. Misalnya, upah yang dibayarkan kepada karyawan bagian

pemotongan atau bagian perakitan atau bagian pencatatan pada perrusahaan

mebel.

Tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan

karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang

dibebankan untuk penggunaan tenaga kerja manusia tersebut.

Menurut Horngren (1992:29), biaya tenaga kerja untuk fungsi produksi

dibagi kedalam dua bagian yaitu :

1. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung yaitu upah semua tenaga kerja yang dapat

diidentifikasi secara ekonomis terhadap produksi barang jadi.

2. Biaya tenaga kerja tidak langsung

Biaya produksi tidak langsung adalah mencakup semua upah tenaga kerja

pabrik yang tidak langsung berhubungan dengan pengerjaan produk.

Adikoesoemah (1982:178), menetapkan besarnya upah untuk pekerjaan

yang telah dilakukan dalam memproduksi barang berdasarkan sistem upah yang

dibagi menjadi dua yaitu upah menurut waktu dan upah menurut prestasi. Upah

menurut waktu, yaitu cara penetapan upah dimana waktu kerja dari buruh

merupakan ukuran untuk menetapkan besarnya upah, jadi tidak tergantung dari

banyaknya prestasi yang telah dihasilkan oleh buruh selama waktu kerjanya.

Sedangkan upah menurut prestasi, yaitu cara penetapan upah dimana hasil prestasi

kerja dari buruh merupakan ukuran untuk menetapkan besarnya upah, jadi tidak

26

2.8.3. Biaya produksi tidak langsung

Biaya overhead pabrik atau biaya produksi tidak langsung menurut

Muhadi dan Siswanto (2001:10) merupakan biayaa produksi selain biaya bahan

baku dan biaya tenaga kerja langsung. Contoh biaya overhead pabrik antara lain:

bahan tak langsung (misalnya: minyak pelumas, bahan bakar, dan bahan

pembersih), reparasi dan pemeliharaan mesin, pemeliharaan gedung, biaya listrik,

biaya penyusutan mesin, dan lain-lain.

Biaya produksi tidak langsung atau dikenal dengan istilah biaya overhead

pabrik adalah biaya-biaya yang timbul dalam proses pengolahan, yang tidak dapat

digolongkan dalam biaya bahan baku dan biaya tenaga kerja langsung (Sugiri,

2002:265).

Daljono (2004:41), membebankan biaya overhead pabrik ke harga pokok

produksi dilakukan dengan cara :

1. Actual costing

Pembebanan biaya overhead pabrik menurut actual costing yaitu

membebankan seluruh biaya overhead pabrik yang terjadi pada suatu

periode, ke seluruh produk yang diproduksi pada periode tersebut. biaya

overhead pabrik yang dibebankan ke produk sebesar biaya yang

sesungguhnya terjadi. Penggunaan actual costing pada metode harga

pokok pesanan mengalami kesulitan. Hal ini dikarenakan tidak semua

27

2. Normal costing

Pembebanan biaya overhead pabrik menurut normal costing yaitu

membebankan biaya overhead pabrik yang ditentukan dengan cara

taksiran, yaitu dengan membuat tarip yang ditentukan dimuka. Penentuan

besarnya tarip dilakukan dengan memperhitungkan taksiran biaya

overhead pabrik untuk satu periode dibagi dengan taksiran atau target

produksi untuk periode tersebut.

Apabila pembebanan biaya overhead pabrik ke produk berdasarkan biaya

overhead pabrik yang sesungguhnya terjadi, maka akan mengakibatkan harga

pokok per unit dari periode ke periode akan berubah-ubah. Perubahan tersebut

dapat diakibatkan dari: perubahan tingkat produksi tiap periode, perubahan tingkat

efisiensi produksi, biaya overhead pabrik yang terjadi secara sporadik, menyebar

tidak merata selama satu tahun, serta biaya overhead pabrik yang terjadi pada

waktu-waktu tertentu (Daljono,2004:154).

Menurut Mulyadi (2000:206), biaya produksi yang termasuk dalam biaya

overhead pabrik dikelompokkan menjadi beberapa golongan yaitu : 1) Biaya

bahan penolong, adalah biaya bahan yang tidak menjadi bagian produk jadi,

meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila

dibandingkan dengan harga pokok produksi tersebut; 2) Biaya reparasi dan

pemeliharaan, berupa biaya suku cadang (sparepart), biaya bahan habis pakai dan

harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan

pemeliharaan emplasemen, perumahan, bangunan pabrik, mesin-mesin dan

28

untuk keperluan pabrik; 3) Biaya tenaga kerja tidak langsung, yaitu biaya tenaga

kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada

produk atau pesanan tertentu; 4) Biaya yang timbul sebagai akibat penilaian

terhadap aktiva tetap, antara lain biaya-biaya depresiasi emplasemen pabrik,

bangunan pabrik, mesin dan equipmen, perkakas laboratorium, alat kerja dan

aktiva tetap lain yang digunakan di pabrik; 5) Biaya yang timbul sebagai akibat

berlalunya waktu, antara lain adalah biaya-biaya asuransi gedung dan

emplasemen, asuransi mesin dan equipmen, asuransi kendaraan, asuransi

kecelakaan karyawan dan biaya amortisasi kerugian trial-run; 6) Biaya overhead

pabrik lain yang secara langsung memerlukan pengeluaran yang tunai, seperti

biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN

dan sebagainya.

2.9. Metode Penentuan Harga Pokok Produksi

Menurut Mulyadi (2002:18) metode penentuan harga pokok produksi

adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi.

Dalam memperhitungkan unsur biaya ini, terdapat dua pendekatan yaitu Full

Costing dan Variable Costing.

Daljono (2011:363) mengatakan bahwa perhitungan atau penentuan Harga

Pokok Produksi, dapat dilakukan dengan full costing maupun variable costing.

Full Costing sering disebut dengan absorption costing atau conventional costing,

sedangkan variable costing sering disebut dengan direct costing atau marginal

29

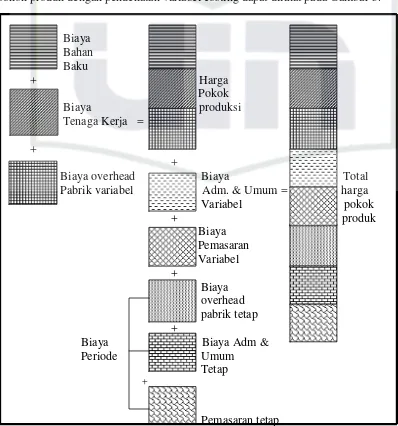

2.9.1. Full costing

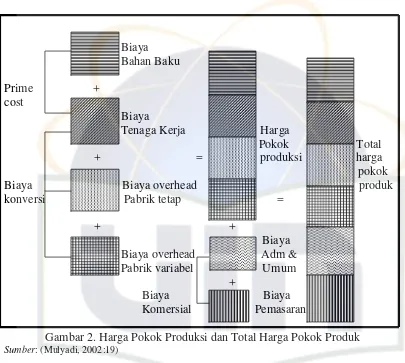

Mulyadi (2002:18) menjelaskan bahwa Full costing merupakan metode

penentuan harga pokok produksi yang memperhitungkan semua unsur biaya

produksi ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku,

biaya tenaga kerja langsung dan biaya overhead pabrik baik yang berperilaku

variabel maupun tetap.

Dengan demikian harga pokok produksi menurut metode full costing

sebagai berikut :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx

Biaya overhead pabrik tetap xxx +

Harga pokok produksi xxx

Dengan demikian harga pokok produk yang dihitung dengan pendekatan

full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya

tenaga kerja langsung, biaya overhead pabrik variabel dan biaya overhead pabrik

tetap) ditambah dengan biaya non produksi (biaya pemasaran, biaya administrasi

dan umum). Perhitungan harga pokok produksi dan harga pokok produk dapat

30

Gambar 2. Harga Pokok Produksi dan Total Harga Pokok Produk

Sumber: (Mulyadi, 2002:19)

2.9.2. Variabel costing

Mulyadi (2002:20) menjelaskan bahwa Variabel costing merupakan

metode penentuan harga pokok produksi yang hanya memperhitungkan biaya

produksi yang berperilaku variabel ke dalam harga pokok produksi, yang terdiri

dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik

variabel. Dengan demikian harga pokok produksi menurut metode variabel

costing terdiri dari unsur biaya produksi berikut ini :

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overhead pabrik variabel xxx +

31

Harga pokok produk yang dihitung dengan pendekatan variable costing

terdiri dari unsur harga pokok produksi variabel (biaya bahan baku, biaya tenaga

kerja langsung, dan biaya overhead pabrik variabel) ditambah dengan biaya

nonproduksi variabel (biaya pemasaran variabel dan biaya administrasi dean

umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran

tetap, biaya administrasi dan umum tetap). Harga pokok produksi dan harga

pokok produk dengan pendekatan variabel costing dapat dilihat pada Gambar 3.

Gambar 3. Harga Pokok Produksi dan Total Harga Pokok Produk

32

Variable Costing memisahkan biaya menjadi biaya produksi variable dan

tetap, dan juga memisahkan biaya non produksi menjadi variable dan tetap. Agar

memudahkan dalam pengelompokkan, maka perlu dibuat rekening biaya yang

sesuai dengan pola perilakunya, yaitu menjadi biaya variable dan biaya tetap.

Sedangkan untuk biaya yang termasuk semi variable, pada akhir periode harus

dibuat analisis untuk membedakan berapa yang termasuk variable dan berapa

yang termasuk biaya tetap (Daljono, 2011:378).

Kelebihan dari kedua metode ini adalah mudah diterapkan, mudah diaudit

dan sesuai dengan prinsip akuntansi yang berlaku secara umum. Sistem ini tidak

banyak menggunakan cost drivers (pemicu biaya) dalam mengalokasikan biaya

overhead, sehingga hal ini memudahkan bagi manajemen perusahaan dan auditor

untuk malakukan perhitungan dan proses audit. Selain itu sistem ini telah lama

diterapkan sehingga tidak terlalu sulit untuk mengadakan penyesuaian terhadap

sistem ini.

Kelemahan dari kedua metode ini adalah secara potensial mendistorsi

biaya produk. Hal ini terjadi karena biaya dialokasikan secara tidak langsung

kepada produk dengan menggunakan suatu dasar yang tidak sempurna dengan

konsumsi sumberdaya sesungguhnya. Total komponen biaya overhead dalam

suatu biaya produk senantiasa terus meningkat, dimana pada saat persentase biaya

overhead semakin besar maka distorsi biaya juga semakin besar (Mulyadi,

33

2.10. Penelitian Terdahulu

Subagyo (2006), yang meneliti tentang Penentuan Harga Pokok Produksi

Teh di PT. Perkebunan Tambi Kabupaten Wonosobo, menyimpulkan bahwa PT

Tambi dalam menentukan harga pokok produksi dengan cara semua biaya yang

dikeluarkan diperlakukan sebagai biaya produksi, baik biaya kebun, biaya pabrik

maupun biaya kantor. Penggolongan biaya produksinya telah sesuai dengan teori

yang ada yaitu terdiri dari biaya bahan, biaya tenaga kerja dan biaya overhead

produksi. PT Tambi menggunakan metode full costing di dalam penentuan harga

pokok produksinya. Hal ini sesuai dengan teori, dimana harga pokok produksi

dihitung dengan menjumlahkan seluruh biaya produksi yang terjadi dalam periode

tertentu.

Harga pokok produksi yang dihitung PT Tambi dimana biaya non produksi

dimasukkan ke dalam perhitungan dengan harga pokok produksi yang tidak

memasukkan unsur biaya non produksi, menghasilkan selisih biaya yang cukup

signifikan yang akan berpengaruh terhadap penetapan harga jual. Hal tersebut

merupakan suatu kebijakan perusahaan dengan tujuan untuk menutupi biaya yang

dikeluarkan dan sebagai cadangan jika perusahaan mengalami kerugian.

Yulianti (2007) yang berjudul Penetapan Harga Pokok dan Zona

Fleksibilitas Harga Meises Cokelat, studi kasus pada PT G di Bandung, Jawa

Barat. Penelitian ini bertujuan untuk mengenalisis penetapan harga pokok

produksi meises pada perusahaan dan menganlisis kisaran harga berapa yang

dapat diterima konsumen, serta menganlisis rentang harga optimum dari sisi PT G

34

Hasil penelitian tersebut menunjukkan bahwa perhitungan harga pokok

produk meises cokelat 818 Biru dengan menggunakan metode full costing periode

tahun 2006 lebih tinggi dari pada harga pokok produk dengan metode PT G

disebabkan karena metode full costing mengakumulasikan seluruh biaya tetap dan

biaya variabel. Analisis sensitivitas harga terhadap harga meises cokelat grade G

atau meises cokelat 818 Biru yang dilakukan terhadap pelanggan dengan jumlah

pembelian kurang dari 60 dus per pesanan yaitu harga ideal meises cokelat 818

Biru per dus (12,5 kg) sebesar Rp 83.000 sampai dengan Rp 84.000. zona

flesibilitas terhadap pelanggan dengan jumlah pembelian kurang dari 60 dus per

pesanan berkisar Rp 81.671 sampai dengan Rp 86.000.

Kusumawardhani (2008), dengan judul Analisis Penetapan Harga Pokok

Produksi Bibit Krisan pada PT. Inggu Laut Abadi Kabupaten Cianjur, Jawa Barat

yang bertujuan untuk mengindentifikasi kebijakan perusahaan dalam penetapan

harga pokok produksi, menganalisis metode penetapan harga pokok produksi,

serta merumuskan alternatif metode penetapan harga pokok produksi bagi

perusahaan.

Hasil penelitian menjelaskan bahwa PT. Inggu laut Abadi Kabupaten

Cianjur, Jawa Barat hanya didasarkan pada biaya aktual yang dikeluarkan

perusahaan dalam periode berjalan (satu bulan), mulai dari kegiatan pembuatan

media ½ Murashige and Skoog (MS) sebagai bahan baku dalam kultur jaringan

sampai pemanenan bibit krisan yang sudah terbakar. Berdasarkan hasil

perhitungan yang dilakukan, memperlihatkan adanya perbedaan harga pokok

35

maupun variable costing, baik sebelum maupun sesudah kenaikan harga bahan

kimia makro dan mikro. Metode variable costing dapat menghemat sebesar Rp

62.297 per bibitnya, sedangkan metode full costing justru menghasilkan harga

pokok yang lebih besar dibanding metode perusahaan, yaitu sebesar Rp 10.878

per bibitnya. Metode penetapan yang tepat adalah metode variable costing karena

akan menyebabkan harga jual yang rendah pula sehingga diharapkan sesuai

dengan daya beli petani yang umumnya rendah.

Roslinawati (2007), dengan judul Analisi Penetapan Harga Pokok

Produksi Benih Padi Pada PT.Sang Hyang Seri RM 1 Sukamandi, Subang, Jawa

Barat. Penelitian ini bertujuan untuk mengetahui metode harga pokok produksi

yang diterapkan oleh PT. Sang Hyang Seri RM 1 Sukamandi Subang, menetapkan

metode perhitungan harga pokok produksi benih padi yang tepat pada PT. sang

Hyang Seri RM 1 Sukamandi, Subang.

Hasil penelitian menjelaskan bahwa perhitungan harga pokok produksi

dengan menggunakan metode full costing menghasilkan harga pokok produksi

yang berada dibawah harga pokok produksi metode perusahaan dan di atas harga

pokok produksi dengan menggunkan metode variable costing, sehingga dianggap

paling tepat karena berada di tengah-tengah, artinya tidak terlalu tinggi dan juga

tidak terlalu rendah. Oleh karena itu metode yang dapat direkomendasikan kepada

perusahaan yaitu metode full costing.