SKRIPSI

PENGUJIAN PECKING ORDER THEORY DALAM PEMBENTUKAN

STRUKTUR MODAL PADA PERUSAHAAN CONSUMER GOODS

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

OLEH

ADELAIDE C TAMBUNAN 110502163

PROGRAM STUDI STRATA 1 MANAJEMEN

DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGUJIAN PECKING ORDER THEORY DALAM PEMBENTUKAN

STRUKTUR MODAL PADA PERUSAHAAN CONSUMER GOODS

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

Penelitian ini bertujuan untuk membuktikan Pecking Order Theory dapat menjelaskan perilaku struktur modal perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia periode 2010-2013 atau tidak dan untuk menentukan antara hutang jangka panjang atau penerbitan ekuitas yang digunakan perusahaan dalam membiayai defisit pendanaan perusahaan. Model yang digunakan dalam penelitian ini adalah Model Watson dan Wilson (2002) dan model Shyam-Sunder dan Myers (1999). Metode pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi yang bersumber dari Bursa Efek Indonesia (www.idx.co.id) dan saham ok (www.sahamok.com). Data yang digunakan daam penelitian ini adalah perubahan total harta, laba ditahan, penerbitan ekuitas, jumlah hutang, hutang jangka panjang, defisit pendanaan dan perubahan tingkat suku bunga dari perusahaan-perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Teknik analisis data yang digunakan adalah Regresi Data Panel. Hasil penelitian ini menyimpulkan bahwa perilaku kebijakan struktur modal dari perusahaan yang diteliti ternyata tidak mengikuti pola stuktur modal yang diungkapkan oleh Pecking Order Theory. Perusahaan lebih menggunakan hutang daripada penerbitan ekuitas.

ABSTRACT

TESTING OF PECKING ORDER THEORY IN CAPITAL STRUCTURE FORMATION OF CONSUMER GOODS FIRMS LISTED IN BEI

FOR THE PERIOD 2010-2013

The purpose of this study is to prove the Pecking Order Theory can explain the behavior of the capital structure formation of consumer goods firms listed in Indonesia Stock Exchange for the period 2010-2013 or not and to determine the long-term debt or equity issues that used by firms in the funding their financial deficit. The models that used in this study are Watson dan Wilson Model (2002) and Shyam-Sunder and Myers (1999). Collecting data is undertaken by using documentation study, data is collected from the Indonesian Stock Exchange (www.idx.co.id) and saham ok (www.sahamok.com). The data that used in this study are total assets, retained earnings, equity issues, total debt, long-term debt, flow of funds deficit and the changes in interest rates in consumer goods firms listed in Indonesian Stock Exchange for the periode 2010-2013. This research finds that the capital structure behavior of the sample firms do not follow the same pattern proposed by the pecking order theory. The consumer goods firms used debt rather than equity issues.

KATA PENGANTAR

Puji dan syukur atas berkat dan kasih karunia Tuhan Yesus Kristus

sehingga penulis dapat menyelesaikan penulisan skripsi ini sebagai salah satu

syarat untuk memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara. Skripsi ini berjudul “PENGUJIAN

PECKING ORDER THEORY DALAM PEMBENTUKAN STRUKTUR

MODAL PADA PERUSAHAAN CONSUMER GOODS YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013”.

Penulis juga mengucapkan terima kasih kepada orang tua tersayang

(Robert Tambunan, S.E dan Elpi Romei Br. Siregar) yang selalu ada dan

mendoakan penulis serta menjadi motivasi utama dan penyemangat bagi penulis

untuk berusaha memberikan yang terbaik selama ini, terutama selama penulisan

skripsi ini.

Penulis juga ingin mengucapkan terima kasih kepada semua pihak yang

telah memberikan bantuan dan bimbingannya, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME dan Dra. Marhayanie, M.Si, selaku Ketua dan

Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si, dan Dra. Friska Sipayung, M.Si,

selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi

4. Bapak Drs. Syahyunan M.Si, selaku Dosen Pembimbing yang telah

memberikan banyak masukan, perbaikan, dan saran dalam penyelesaian

skripsi ini.

5. Bapak Dr. Muslich Lufti, MBA, selaku Dosen Pembaca Penilai yang telah

memberikan masukan dan membantu dalam proses penyelesaian skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Kakak dan adik-adik tercinta (Olivia Febrina Tambunan, Kharisma Grace

Tambunan dan Roel Johannes Tambunan). Kalian yang pasti selalu

mendukung dalam segala hal termasuk selama penulisan skripsi ini.

8. Teman seperjuangan skripsiku, Donartauli Saragih dan Yolanda A Tarigan,

yang dari awal sampai akhir usaha sama-sama demi skripsi ini. Karena kalian

juga aku berusaha cepat ngerjain skripsi ini.

9. Teman- teman seperjuangan selama kuliah yang dari semester awal udah

sama dan langgeng sampai sekarang dan sampai hari kedepan nanti (Elsa,

Dona, Yolanda, Artha), serta kepada teman-teman Manajemen angkatan

2011.

10. Terakhir buat semua keluarga dan sahabat-sahabat semua yang tidak bisa

disebut satu per satu terima kasih buat segala dukungan moril maupun doa

nya.

Penulis menyadari mungkin dalam skripsi ini terdapat kekurangan dan

mengharapkan kritik dan saran yang bersifat membangun dari semua pihak.

Semoga skripsi ini bermanfaat bagi pihak-pihak yang membaca.

Medan, April 2015 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Struktur Modal ... 8

2.1.1. Pengertian Struktur Modal ... 8

2.1.2. Sumber-sumber Pendanaan Perusahaan ... 10

2.2. Teori Struktur Modal ... 12

2.3. Penelitian Sebelumnya ... 18

2.4. Kerangka Pemikiran ... 22

2.5. Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN ... 24

3.1. Jenis Penelitian ... 24

3.2. Tempat dan Waktu Penelitian ... 24

3.3. Batasan Operasional ... 24

3.4. Definisi Operasional ... 25

3.5. Populasi dan Sampel Penelitian ... 27

3.6. Jenis data ... 29

3.7. Metode Pengumpulan Data ... 29

3.8. Teknik Analisis Data ... 29

3.8.1. Pengujian Model Data Panel ... 29

3.8.2. Model Penelitian ... 31

3.8.2.1 Model Watson dan Wilson ... 31

3.8.2.2 Model Shyam-Sunder dan Myers ... 32

3.9. Pengujian Hipotesis ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

4.2. Hasil Penelitian ... 45

4.2.1. Pengujian Model Data Panel ... 45

4.2.2. Pengujian Hipotesis ... 48

4.3. Pembahasan ... 53

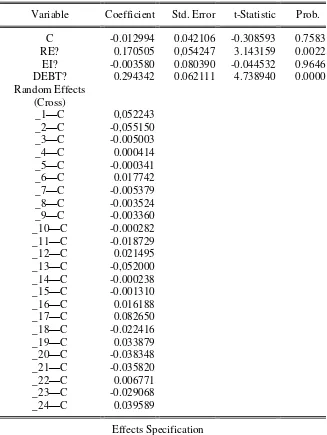

4.3.1. Model Watson dan Wilson (2002) ... 53

4.3.2. Model Shyam-Sunder dan Myers (1999) ... 55

BAB V KESIMPULAN DAN SARAN ... 58

5.1. Kesimpulan ... 58

5.2. Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perubahan Jumlah Laba Ditahan Beberapa Perusahaan ... 3

1.2 Perubahan Jumlah Hutang Beberapa Perusahaan ... 4

2.1 Penelitian Terdahulu ... 20

3.1 Ringkasan Perhitungan Jumlah Sampel Penelitian ... 27

3.2 Sampel Penelitian ... 28

4.1 Uji Chow Test ... 45

4.2 Hausman Test ... 46

4.3 Hasil Regresi Panel Data Model Watson dan Wilson ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Variabel ... 61

2. Variabel Laba ditahan per jumlah harta ... 62

3. Penerbitan ekuitas per jumlah harta ... 63

4. Jumlah hutang per jumlah harta ... 64

5. Variabel hutang jangka panjang per harta bersih ... 65

6. Defisit pendanaan per jumlah harta bersih ... 66

7. Perubahan tingkat suku bunga ... 67

8. Hasil dari Chow Test Model Shyam-Sunder dan Myers ... 68

9. Hasil dari Hausman Test Model Watson dan Wilson ... 69

10. Hasil dari Model Watson dan Wilson ... 70

ABSTRAK

PENGUJIAN PECKING ORDER THEORY DALAM PEMBENTUKAN

STRUKTUR MODAL PADA PERUSAHAAN CONSUMER GOODS

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

Penelitian ini bertujuan untuk membuktikan Pecking Order Theory dapat menjelaskan perilaku struktur modal perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia periode 2010-2013 atau tidak dan untuk menentukan antara hutang jangka panjang atau penerbitan ekuitas yang digunakan perusahaan dalam membiayai defisit pendanaan perusahaan. Model yang digunakan dalam penelitian ini adalah Model Watson dan Wilson (2002) dan model Shyam-Sunder dan Myers (1999). Metode pengumpulan data dalam penelitian ini dilakukan dengan studi dokumentasi yang bersumber dari Bursa Efek Indonesia (www.idx.co.id) dan saham ok (www.sahamok.com). Data yang digunakan daam penelitian ini adalah perubahan total harta, laba ditahan, penerbitan ekuitas, jumlah hutang, hutang jangka panjang, defisit pendanaan dan perubahan tingkat suku bunga dari perusahaan-perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Teknik analisis data yang digunakan adalah Regresi Data Panel. Hasil penelitian ini menyimpulkan bahwa perilaku kebijakan struktur modal dari perusahaan yang diteliti ternyata tidak mengikuti pola stuktur modal yang diungkapkan oleh Pecking Order Theory. Perusahaan lebih menggunakan hutang daripada penerbitan ekuitas.

ABSTRACT

TESTING OF PECKING ORDER THEORY IN CAPITAL STRUCTURE FORMATION OF CONSUMER GOODS FIRMS LISTED IN BEI

FOR THE PERIOD 2010-2013

The purpose of this study is to prove the Pecking Order Theory can explain the behavior of the capital structure formation of consumer goods firms listed in Indonesia Stock Exchange for the period 2010-2013 or not and to determine the long-term debt or equity issues that used by firms in the funding their financial deficit. The models that used in this study are Watson dan Wilson Model (2002) and Shyam-Sunder and Myers (1999). Collecting data is undertaken by using documentation study, data is collected from the Indonesian Stock Exchange (www.idx.co.id) and saham ok (www.sahamok.com). The data that used in this study are total assets, retained earnings, equity issues, total debt, long-term debt, flow of funds deficit and the changes in interest rates in consumer goods firms listed in Indonesian Stock Exchange for the periode 2010-2013. This research finds that the capital structure behavior of the sample firms do not follow the same pattern proposed by the pecking order theory. The consumer goods firms used debt rather than equity issues.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Keputusan struktur pendanaan memiliki peran yang signifikan dalam

manajemen keuangan perusahaan karena adanya pengaruh keputusan tersebut

pada resiko maupun tingkat pengembalian pada pemegang saham. Seorang

manajer keuangan dalam mengambil keputusan pendanaan harus

mempertimbangkan secara teliti sifat dan biaya dari sumber dana yang akan

dipilih karena masing-masing sumber pendanaan mempunyai konsekuensi

finansial yang berbeda-beda. Pemilihan pendanaan yang lebih banyak dari hutang

dapat menimbulkan beban bunga yang tinggi, menekan pendapatan per saham,

mengurangi laba, dan dapat membahayakan keberadaan perusahaan itu sendiri

karena adanya bankrupcy cost.

Di sisi lain, apabila memilih lebih banyak pendanaan dengan modal sendiri

dapat mengurangi laba bersih yang dimiliki perusahaan untuk meningkatkan

tingkat pengembalian kepada pemegang saham yang otomatis menyebabkan

pendapatan per lembar saham yang lebih rendah. Perusahaan harus dapat

mengambil atau menentukan keputusan yang tepat mengenai sumber pendanaan

untuk setiap aktivitasnya agar nilai dari perusahaan menjadi maksimal. Proporsi

penggunaan sumber dana baik dari intern maupun ekstern dalam memenuhi

kebutuhan dana perusahaan yang selanjutnya disebut dengan struktur modal

Mengenai keputusan pendanaan perusahaan dapat dijelaskan dalam teori

tentang struktur modal. Struktur modal merupakan masalah penting bagi setiap

perusahaan karena mempunyai efek langsung terhadap posisi keuangan

perusahaan. Yang dimaksud dengan struktur modal adalah kombinasi dari utang

dan ekuitas yang memaksimumkan harga saham perusahaan. Beberapa teori

struktur modal dari perusahaan. Teori pertama adalah teori Modigliani-Miller

menyatakan bahwa “nilai suatu perusahaan tidak dipengaruhi oleh struktur

modalnya” (Van Horne dan Wachowicz 2007:239). Teori yang kedua adalah

trade off Theory yang mengemukakan bahwa “perusahaan akan berhutang sampai

pada tingkat hutang tertentu, dimana penghematan pajak (tax shields) dari

tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”

(Myers, 1984). Teori yang ketiga adalah Pecking Order Theory yang menyatakan

bahwa “perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat

hutangnya rendah karena perusahaan yang profitabilitasnya tinggi memiliki

sumber dana internal yang berlimpah” (Myers, 1984).

Penelitian tentang struktur modal dalam manajemen keuangan terus

dilakukan untuk menentukan struktur modal yang optimal. Dari berbagai

penelitian ini muncul beberapa teori struktur modal, lalu dicari teori struktur

modal yang terbaik yang dapat menjelaskan perilaku keputusan pendanaan

perusahaan. Salah satu teori struktur modal yang dianggap bisa menjelaskan

perilaku pendanaan perusahaan ialah Pecking Order Theory. Pecking Order

Theory menyatakan bahwa perusahaan lebih mengutamakan pendanaan internal

akan menerbitkan hutang terlebih dahulu lalu menerbitkan saham baru. Dengan

kata lain, perubahan laba ditahan harus lebih besar daripada perubahan hutang

perusahaan.

Dari sekian banyak perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI), perusahaan consumer goods yang dijadikan sebagai objek penelitian dalam

penelitian ini. Menurut Jeffrey Bahar, Managing Director Southeast Asia Spire

Research and Consulting(2013), pasar industri consumer goods di Indonesia

tumbuh positif. Pada tahun 2011 mengalami peningkatan sebesar 9,6% dari tahun

sebelumnya. Pada tahun 2010 juga meningkat sebesar 11% dibanding tahun

sebelumnya. Perusahaan consumer goods merupakan perusahaan yang perputaran

pendapatannya cepat dikarenakan perusahaan ini memproduksi barang-barang

konsumsi yang mudah diserap dan pasti habis dipakai oleh masyarakat. Berikut

ini disajikan perubahan laba ditahan dan jumlah hutang beberapa perusahaan

consumer goods pada Tabel 1.1:

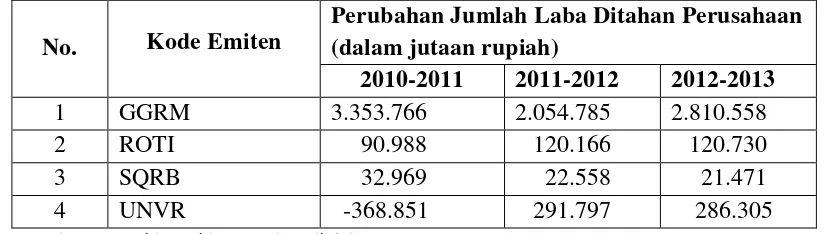

Tabel 1.1

Perubahan Jumlah Laba Ditahan Beberapa Perusahaan Consumer Goods di Bursa Efek Indonesia

No. Kode Emiten

Perubahan Jumlah Laba Ditahan Perusahaan (dalam jutaan rupiah)

2010-2011 2011-2012 2012-2013

1 GGRM 3.353.766 2.054.785 2.810.558

2 ROTI 90.988 120.166 120.730

3 SQRB 32.969 22.558 21.471

4 UNVR -368.851 291.797 286.305

Dari Tabel 1.1 dapat dilihat bahwa pada setiap perusahaan terjadi

perubahan jumlah laba ditahan yang cukup fluktuatif setiap tahunnya. Misalnya,

pada tahun 2010-2011 perubahan jumlah laba ditahan PT Gudang Garam Tbk

(GGRM) Rp.3.353.766, perubahan laba ditahan yang terjadi dari tahun 2011-2012

sebesar Rp 2.054.785 sedangkan perubahan dari 2012-2013 sebesar Rp 2.810.558.

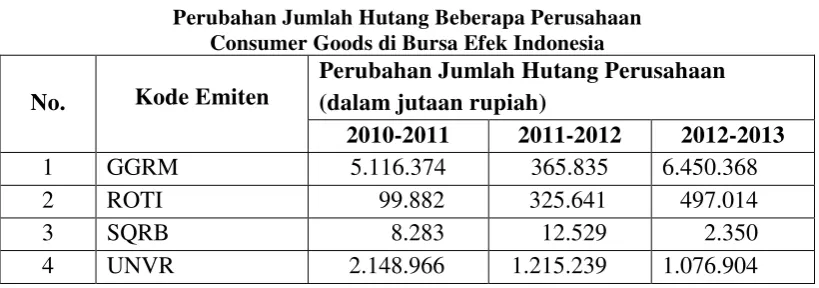

Tabel 1.2

Perubahan Jumlah Hutang Beberapa Perusahaan Consumer Goods di Bursa Efek Indonesia

No. Kode Emiten

Perubahan Jumlah Hutang Perusahaan (dalam jutaan rupiah)

2010-2011 2011-2012 2012-2013

1 GGRM 5.116.374 365.835 6.450.368

2 ROTI 99.882 325.641 497.014 3 SQRB 8.283 12.529 2.350

4 UNVR 2.148.966 1.215.239 1.076.904

Sumber: www.idx.co.id, 2014(data diolah)

Dikatakan struktur modal yang terbaik adalah yang dapat menjelaskan

perilaku keputusan pendanaan perusahaan. Salah satunya ialah keputusan

pendanaan yang dimulai dari pendanaan internal yaitu laba ditahan lalu setelah itu

dari pendanaan eksternal merupakan hutang. Pada Tabel 1.2 ditunjukkan bahwa

pendanaan perusahaan tiap tahunnya ada yang berbeda bahkan pendanaan antar

perusahaan.

Misalnya, PT Gudang Garam Tbk (GGRM) memiliki perubahan hutang

dari tahun 2010-2011 sebesar Rp 5.116.374 sedangkan pada periode yang sama

perubahan jumlah laba ditahan Rp 3.200.860 ini menunjukkan bahwa perusahaan

lebih banyak menggunakan hutang sebagai pendanaannya dibandingkan laba

ditahan. Tetapi pada tahun 2011-2012 jumlah laba ditahan perusahaan sebesar

menunjukkan bahwa pada tahun 2011 perusahaan lebih menggunakan laba

ditahan dibandingkan hutang sebagai pendanaannya.

Berbeda dengan PT Taisho Pharmaceutical Indonesia Tbk (SQRB) pada

periode 2010-2011 perubahan jumlah laba ditahannya sebesar Rp 32.969,

perubahan jumlah hutangnya Rp 8.283, periode 2011-2012 perubahan jumlah laba

ditahannya sebesar Rp 22.558, perubahan jumlah hutangnya Rp 12.529 dan pada

periode 2012-2013 perubahan jumlah laba ditahannya sebesar Rp 21.471,

perubahan jumlah hutangnya Rp 2.350. Data ini menunjukkan bahwa perusahaan

dari periode 2010-2013 lebih mendahului pendanaan dengan laba ditahan daripada

hutang.

Dalam penelitian ini, peneliti melakukan pengujian apakah terdapat

keberadaan Pecking Order Theory dalam struktur modal perusahaan consumer

goods yang terdaftar di BEI. Adanya perbedaan sumber pendanaan yang

digunakan perusahaan menjadi dasar penelitian ini dilakukan dengan judul:

“Pengujian Pecking Order Theory dalam Pembentukan Struktur Modal pada

Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia

Periode 2010-2013”.

1.2. Perumusan Masalah

1. Apakah Pecking Order Theory dapat menjelaskan perilaku struktur modal

perusahaan consumer goods yang tercatat di Bursa Efek Indonesia periode

2. Apakah perusahaan lebih memilih hutang jangka panjang atau penerbitan

ekuitas sebagai sumber pendanaan eksternal dalam membiayai defisit

pendanaan perusahaan?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk membuktikan Pecking Order Theory dapat menjelaskan perilaku

struktur modal perusahaan consumer goods yang terdaftar di Bursa Efek

Indonesia periode 2010-2013 atau tidak.

2. Untuk menentukan antara hutang jangka panjang atau penerbitan ekuitas yang

digunakan perusahaan dalam membiayai defisit pendanaan perusahaan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi investor, perusahaan, dan

peneliti.

1. Bagi investor

Jika teori Pecking Order ini didukung, berarti perusahaan memiliki jumlah

pendanaan internal yang cukup bagi investasinya. Ini sangat menguntungkan

dapat meningkatkan kesejahteraan dari investor.

2. Bagi perusahaan

Jika perusahaan mengikuti hirarki sumber pendanaan berdasarkan Pecking

Order Theory, yaitu laba ditahan sebagai sumber pendanaan internal dan

penggunaan hutang serta penerbitan ekuitas sebagai sumber pendanaan

3. Bagi Peneliti

Untuk mengetahui apakah keberadaan Pecking Order Theory dapat diterima

dalam keputusan pendanaan perusahaan consumer goods yang terdaftar di

BAB II

TINJAUAN PUSTAKA

2.1. Struktur Modal

Struktur modal adalah “kombinasi dari hutang dan ekuitas yang

memaksimumkan harga saham perusahaan” (Brigham dan Houston, 2010: 45).

Dimana kunci dalam pendanaan perusahan adalah hutang dan ekuitas. Untuk

mempercepat pertumbuhan perusahaan pembiayaan tidak hanya terbatas pada

penggunaan laba ditahan dari perusahaan. Perusahaan juga menggunakan

pendanaan yang berasal dari hutang dan ekuitas untuk meningkatkan kemampuan

perusahaan dalam capital expenditures, pengembangan proyek, dan ekspansi

operasional perusahaan.

2.1.1. Pengertian Struktur Modal

Dalam pasar modal sempurna, dikatakan bahwa struktur modal tidak

berpengaruh dalam penilaian perusahaan. Dalam keadaan seperti ini nilai

perusahaan hanya bergantung kepada penghasilan bersih yang didapat di masa

yang akan datang. Kenyataannya tidak ada bentuk pasar seperti ini sehingga

sebenarnya struktur modal dapat mempengaruhi nilai perusahaan. Adapun alasan

mengapa struktur modal berpengaruh terhadap nilai perusahaan adalah (Van

Horne dan Wachowicz 2007: 242)

1. Argumentasi Arbitrase

Dalam argumentasi arbitrase dinyatakan bahwa suatu perusahaan yang

mengombinasikan pendanaan eksternalnya antara hutang dan ekuitas dapat

sejenis yang tidak melakukan kombinasi atas pendanaannya. Tingkat bunga

hutang yang lebih rendah menyebabkan nilai pasar dari perusahaan yang

menggunakan hutang menjadi lebih tinggi. Dengan nilai perusahaan yang

tinggi, pemegang saham dimungkinkan untuk mendapatkan keuntungan dari

adanya perbedaan nilai tersebut. Keuntungan tersebut dapat diperoleh dengan

menjual saham yang memiliki nilai lebih tinggi dan membeli saham dengan

nilai yang lebih rendah.

2. Pajak

Keberadaan pajak dapat mempengaruhi keputusan dari struktur modal

perusahaan. Penggunaan hutang dalam pendanaan perusahaan menimbulkan

biaya bunga yang pada akhirnya dapat memberikan keuntungan pajak bagi

perusahaan.

3. Biaya Kebangkrutan

Dengan adanya unsur hutang pada struktur modal perusahaan, maka akan

memiliki ekspektasi biaya kebangkrutan. Biaya ini timbul akibat adanya

kemungkinan di masa yang akan datang perusahaan tidak dapat membayar

kembali hutang yang telah dilakukan.

4. Biaya Agensi

Biaya ini adalah biaya yang berhubungan dengan manajemen pengawasan

untuk memastikan bahwa pihak manajemen berperilaku dalam cara yang

konsisten dengan kesepakatan kontraktual perusahaan dengan para kreditur

5. Biaya Transaksi

Biaya ini timbul pada saat perusahaan membutuhkan pendanaan yang berasal

dari luar perusahaan. Pada saat perusahaan dihadapkan dengan situasi seperti

ini, perusahaan berfikir apakah biaya yang harus dikeluarkan untuk mendapat

pembiayaan yang berasal dari luar akan lebih besar dari keuntungan yang

akan dihasilkan nantinya.

2.1.2. Sumber-sumber Pendanaan Perusahaan

Dalam menentukan sumber-sumber pendanaan, perusahaan dapat memilih

pendanaan yang berasal dari dalam perusahaan atau dari luar perusahaan.

Pendanaan yang berasal dari dalam perusahaan laba ditahan sedangkan pendanaan

yang berasal dari luar perusahaan berupa hutang dan saham.

1. Pendanaan internal perusahaan (laba ditahan)

Pendanaan internal perusahaan ialah pendanaan perusahaan dengan

menggunakan laba ditahan. Pengertian laba ditahan merupakan akumulasi

laba bersih perusahaan yang tidak didistribusikan kepada pemegang saham

sebagai deviden. Dalam suatu perusahaan nilai minimum laba ditahan

sudah ditentukan. Jadi, nilai minimum dari jumlah laba ditahan tidak boleh

didistribusikan sebagai deviden oleh perusahaan, maka selanjutnya laba

ditahan tersebut digunakan untuk melakukan ekspansi atau memperbaiki

2. Pendanaan eksternal perusahaan

Pendanaan eksternal perusahaan terdiri dari dua jenis sumber pendanaannya,

antar lain:

a. Hutang

Hutang adalah sejumlah uang yang dipinjamkan secara langsung kepada

perusahaan yang tidak berhubungan dengan kegiatan operasional

perusahaan. Hutang dikategorikan menjadi dua jenis bedasarkan jangka

waktunya, yaitu hutang jangka pendek dan hutang jangka panjang. Sumber

pendanaan yang berasal dari hutang ini harus dilunasi oleh perusahaan pada

saat jatuh tempo.

b. Saham

Saham merupakan “bukti kepemilikan suatu perusahaan (Hanafi 2008: 427).

Para pemilik saham berhak mendapatkan deviden sebagai imbal hasil dari

investasinya di suatu perusahaan. Ada dua jenis saham berdasarkan

prioritas pembagian deviden dan hak suaranya, yaitu saham biasa dan saham

preferen.

Pada pandangan dari para pemegang saham untuk pendanaan eksternal

perusahaan, hutang lebih disukai daripada penerbitan ekuitas. Ada dua alasan

yang bisa menjelaskan pernyataan tersebut:

1. Bunga yang dibebankan pada hutang sifatnya tetap, dan

2. Bunga yang dibebankan pada perusahaan akan mengurangi pajak yang harus

2.2. Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan, kalau keputusan investasi dan kebijakan deviden

dipegang konstan. Dengan kata lain, kalau perubahan struktur modal tidak

merubah nilai perusahaan, berarti tidak ada struktur modal yang terbaik. Semua

struktur modal baik. Tetapi kalau dengan merubah struktur modal ternyata nilai

perusahaan berubah, maka akan diperoleh struktur modal yang terbaik. Struktur

modal yang dapat memaksimumkan nilai perusahaan atau harga saham dalah

struktur modal yang terbaik.

Meskipun sudah banyak teori tentang struktur modal, tetapi belum ada

penjelasan yang memuaskan. Berbagai teori struktur modal akan menjelaskan

bagaimana faktor-faktor determinan memperngaruhi tingkat leverage suatu

perusahaan. Faktor-faktor determinan struktur modal yang telah diidentifikasi

oleh para ahli meliputi besarnya fixed tangible assets yang dapat dijadikan

jaminan (collateral), non-debt tax shield yaitu besarnya biaya yang mendatangkan

keuntungan pajak bagi perusahaan selain biaya bunga, besarnya peluang investasi

atau tingkat pertumbuhan perusahaan, besarnya ukuran (size) perusahaan, tingkat

profitabilitas, volatilitas dari pendapatan, besarnya pengeluaran biaya advertensi,

dan keunikan dari produk yang dihasilkan perusahaan (Harris dan Raviv, 1991).

Ada beberapa teori yang menjelaskan tentang struktur modal seperti berikut:

1. Teori Modigliani-Miller

Teori struktur modal modern yang pertama ini menentang pandangan

tidak mempengaruhi nilai perusahaan (Hanafi 2008: 299). Argumen pertama dari

Modigliani-Miller ini tanpa pajak yang kemudian disusul dengan argumen dengan

pajak. Sehingga sampai pada kesimpulan bahwa nilai perusahaan dengan hutang

lebih tinggi dibandingkan nilai perusahaan tanpa hutang. Ini dikarenakan adanya

penghematan pajak dari penggunaan hutang.

Menurut Syahyunan (2013 : 59) teori Modigliani-Miller memiliki beberapa

asumsi untuk membangun teori mereka, yaitu :

1. Tidak terdapatnya agency cost

2. Tidak ada pajak

3. Investor dapat berhutang dengan tingkat suku bunga yang sama dengan

perusahaan

4. Investor mempunyai informasi yang sama seperti manajemen mengenai

prospek perusahaan di masa depan

5. Tidak ini ada biaya kebangkrutan

6. Earning Before Interest and taxes (EBIT) tidak dipengaruhi oleh

penggunaan hutang

7. tidak ada biaya transaksi

8. Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar (market

value).

Inti dari teori ini adalah tidak ada rasio hutang yang optimal dan rasio

hutang tidak dapat menjelaskan nilai perusahaan. Teori ini dianggap kurang

kondisi pasar dengan asimetri informasi, serta biaya transaksi dalam pasar modal

yang tidak dimasukkan ke dalam teori Modligani-Miller ini.

2. The Signaling Theory

Teori ini menyatakan penggunaan hutang sebagai sumber pendanaan

perusahaan sering kali dianggap sebagai sinyal positif yang menyatakan bahwa

manajemen perusahaan yakin saham perusahaan “undervalued”. Bila kinerja

perusahaan buruk, perusahaan yakin saham perusahaan “overvalued” sehingga

jalan terbaik adalah penerbitan saham baru yang artinya sinyal negative bagi

investor.

3. The Trade-Off Theory

Berbeda dengan teori Modligani-Miller diatas, teori Trade-Off ini

menyatakan bahwa perusahaan menyeimbangkan manfaat dari pendanaan dengan

hutang, suku bunga, dan biaya kebangkrutan. Sebagaimana dikemukakan Myers

(2001) bahwa ”Perusahaan akan berhutang sampai pada tingkat hutang tertentu,

dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya

kesulitan keuangan (financial distress)”. Trade-Off Theory memprediksi bahwa

“dalam mencari hubungan antara struktur modal dan nilai perusahaan terdapat

sesuatu tingkat leverage yang optimal” (Manurung dan Darminto, 2008).

Secara prinsip, perusahaan membutuhkan pendanaan ekuitas baru apabila

rasio hutang perusahaan di atas target dan menambah hutang apabila rasio hutang

perusahaan tersebut dibawah target.

Trade-off theory dalam menentukan struktur modal yang optimal

kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi

efisensi pasar dan symetric information sebagai imbangan dan manfaat

penggunaan hutang. “Tingkat hutang yang optimal tercapai ketika penghematan

pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan

keuangan (cost financial distress)” (Syahyunan, 2013 : 69).

4. Pecking Order Theory

Pecking Order Theory menjelaskan mengapa perusahaan-perusahaan yang

profitable umumnya meminjam dalam jumlah yang sedikit. Hal tersebut bukan

karena mereka mempunyai target debt ratio yang rendah, tetapi karena mereka

memerlukan pendanaan eksternal yang sedikit. Perusahaan yang kurang

profitable akan cenderung mempunyai hutang yang lebih besar karena dana

internal tidak cukup dan hutang merupakan sumber pendanaan eksternal yang

lebih disukai.

Dua asumsi kunci tentang perilaku manajer di suatu perusahaan menurut

(Myers dan Majluf: 1984), yaitu:

1. Manajer memiliki informasi yang lebih baik tentang kesempatan investasi yang

dihadapkan oleh perusahaan ketimbang para investor, dan

2. Manajer akan bertindak sesuai dengan kepentingan dari para pemegang saham

yang lama.

Dari asumsi di atas, perusahaan pasti membutuhkan pendanaan yang cukup

untuk melakukan investasi baru yaitu dengan mengeluarkan ekuitas baru. Dalam

penentuan nilai ekuitas tersebut perusahaan dan investor mungkin tidak memiliki

perusahan menggunakan informasi yang lebih banyak tentang kesempatan yang

akan didapatkan perusahaan atas investasi tersebut dibandingkan dengan

informasi yang digunakan investor untuk penilaian ekuitas. Keadaan dimana

manajer memiliki informasi yang lebih banyak daripada investor tersebut disebut

dengan terjadinya informasi yang tidak simetris antara manajer dan investor.

Berdasarkan alasan inilah lahir Pecking Order Theory. Perusahaan berpikir

daripada perusahaan mendapatkan kerugian atas diskon dari nilai ekuitas

sebenarnya maka lebih baik perusahaan melakukan pendanaan atas investasinya

dengan pendanaan internal yang bebas dari ketidaksimetrisan informasi. Lalu,

perusahaan akan memilih sumber pendanaan selanjutnya yang berasal dari hutang

karena hutang memilik resiko yang lebih rendah dibandingkan dengan

mengeluarkan saham baru.

Pecking Order Theory lebih superior dibandingkan dengan model Trade-Off

Theory karena model trade-off lebih melakukan pendekatan secara statis atas

keputusan pendanaan, yaitu berdasarkan target dari struktur modal. Sedangkan,

Pecking Order Theory lebih menjelaskan secara dinamis tentang struktur

pendanaan perusahaan pada kondisi apapun.

Menurut Hanafi (2008: 313), secara spesifik perusahaan mempunyai

urutan-urutan preferensi dalam penggunaan dana. Skenario urutan-urutan dalam Pecking Order

Theory adalah berikut ini :

1. Perusahaan memilih pendanaan internal. Dana internal tersebut diperoleh

2. Perusahaan menghitung target rasio pembayaran didasarkan pada perkiraan

kesempatan investasi. Perusahaan berusaha menghindari perubahan dividen

yang tiba-tiba. Dengan kata lain, pembayaran dividen diusahakan konstan

atau, kalau berubah terjadi secara gradual dan tidak berubah dengan

signifikan.

3. Karena kebijakan dividen konstan, digabung dengan fluktuasi keuntungan

dan kesempatan investasi yang tidak bisa diprediksi, akan menyebabkan

aliran kas yang diterima perusahaan akan lebih besar dibandingkan dengan

pengeluaran investasi pada saat-saat tertentu. Jika kas tersebut lebih besar,

perusahaan akan membayar hutang atau membeli surat berharga. Jika kas

tersebut lebih kecil, perusahaan akan menggunakan kas yang dipunyai atau

menjual surat berharga.

4. Jika pendanaan eksternal diperlukan, perusahaan akan memulai dengan

hutang, kemudian saham sebagai pilihan terakhir.

“Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat

hutangnya rendah karena perusahaan tersebut memiliki sumber dana internal yang

melimpah. Dalam teori Pecking Order ini tidak terdapat struktur modal yang

optimal” (Myers: 2001).

Terdapat faktor defisit pendanaan yang mempengaruhi perusahaan untuk

menggunakan pendanaan eksternal. Defisit pendanaan menunjukkan posisi kas

yang telah didapatkan dari kegiatan operasional tidak mencukupi untuk mendanai

“pembayaran dividen, pembayaran investasi, perubahan modal kerja dikurangi

dengan kas bersih setelah bunga dan pajak” (Frank dan Goyal, 2003).

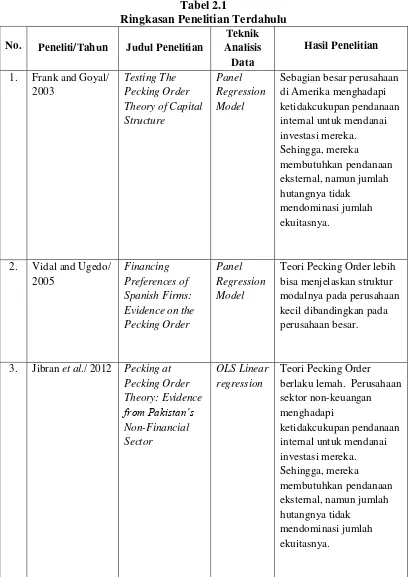

2.3. Penelitian Sebelumnya

Sudah terdapat beberapa penulis yang telah meneliti tentang keberadaan

Pecking Order Theory, seperti :

1. Frank dan Goyal (2003), dengan judul penelitian “Testing the Pecking

Order Theory of Capital Structure”, menguji teori Pecking Order ini pada

perusahaan publik Amerika dalam periode 1971-1998. Hasil penelitian

mereka menunjukkan bahwa sebagian besar perusahaan menghadapi

ketidakcukupan pendanaan internal untuk mendanai investasi mereka.

Sehingga, mereka membutuhkan pendanaan eksternal, namun jumlah

hutangnya tidak mendominasi jumlah ekuitasnya.

2. Penelitian keberadaan teori Pecking Order ini juga dilakukan oleh Vidal dan

Ugedo (2005) dengan judul penelitian “Financing Preferences of Spanish

Firms: Evidence on the Pecking Order Theory”. Dimana mereka menguji

perusahaan yang ada di Spanyol dan membagi perusahaan ke dalam tiga

kategori berdasarkan ukuran perusahaan, yaitu perusahaan besar, kecil, dan

menengah. Mereka menyatakan bahwa teori Pecking Order lebih bisa

menjelaskan struktur modalnya dalam perusahaan kecil dibandingkan pada

perusahaan besar.

3. Penelitian selanjutnya dilakukan oleh Jibran et al. (2012) dengan judul

“Pecking at Pecking Order Theory: Evidence from Pakistan’s Non

sesuai yang dikemukakan oleh Frank dan Goyal (2003). Alasan utamanya

adalah tingkat pertumbuhan yang rendah diikuti dengan pasar modal

Pakistan yang kurang berkembang dan kurangnya budaya berinvestasi

dalam kehidupan ekonomi di Pakistan.

4. Ruslim (2009) yang melakukan penelitian dengan judul “Pengujian

Struktur Modal (Teori Pecking Order): Analisis Empiris terhadap Saham di

LQ-45”, mengemukakan bahwa perusahaan di LQ-45 tidak mengikuti teori

Pecking Order disebabkan hasil pengujian defisit pendanaan internal hanya

siginifikansi pada level 5%, sedangkan perubahan hutang jangka pankang

lebih mampu menjelaskan perubahan struktur modal secara umum.

5. Mahardika (2014) melakukan penelitian dengan judul “Pengujian Pecking

Order Theory dan Trade Off Theory pada Struktur Modal Perusahaan”,

mengatakan secara keseluruhan perusahaan consumer goods di Indonesia

cenderung mengikuti pandangan teori Pecking Order, hal ini diperkuat

dengan adanya pengaruh negatif profitabilitas terhadap tingkat hutang.

Tetapi perusahaan tidak secara penuh mengikuti hirarki teori Pecking Order.

6. Yuliati (2011) melakukan penelitian yang berjudul “Pengujian Pecking

Order Theory: Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal

Industri Manufaktur di BEI Periode setelah Krisis Moneter”, mengatakan

berdasarkan hasil penelitiannya teori Pecking Order mendukung dalam

penjelasan perilaku pendanaan industri manufaktur yang terdaftar pada

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti/Tahun Judul Penelitian

Teknik Analisis Data

Hasil Penelitian

1. Frank and Goyal/ 2003

Testing The Pecking Order Theory of Capital Structure

Panel Regression Model

Sebagian besar perusahaan di Amerika menghadapi ketidakcukupan pendanaan internal untuk mendanai investasi mereka. Sehingga, mereka

membutuhkan pendanaan eksternal, namun jumlah hutangnya tidak

mendominasi jumlah ekuitasnya.

2. Vidal and Ugedo/ 2005

Financing Preferences of Spanish Firms: Evidence on the Pecking Order

Panel Regression Model

Teori Pecking Orderlebih bisa menjelaskan struktur modalnya pada perusahaan kecil dibandingkan pada perusahaan besar.

3. Jibran et al./ 2012 Pecking at Pecking Order Theory: Evidence from Pakistan’s Non-Financial Sector OLS Linear regression

Teori Pecking Order berlaku lemah. Perusahaan sektor non-keuangan menghadapi

ketidakcukupan pendanaan internal untuk mendanai investasi mereka. Sehingga, mereka

membutuhkan pendanaan eksternal, namun jumlah hutangnya tidak

Lanjutan Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti/ Tahun Judul Penelitian

Teknik Analisis Data

Hasil Penelitian

4. Ruslim/ 2009 Pengujian Struktur Modal (Teori Pecking Order): Analisis Empiris terhadap Saham di LQ-45

Generalized Moment Method

Perusahaan di LQ-45 tidak mengikuti teori Pecking Order disebabkan hasil pengujian defisit

pendanaan internal hanya siginifikansi pada level 5%, sedangkan perubahan hutang jangka pankang lebih mampu menjelaskan perubahan struktur modal secara umum.

5. Mahardika/ 2014 Pengujian

Pecking Order Theory dan Trade Off Theory pada Struktur Modal Perusahaan Model Regresi, Pooled Least Square Secara keseluruhan perusahaan consumer goods di Indonesia cenderung mengikuti pandangan teori Pecking Order, hal ini diperkuat dengan adanya pengaruh negatif profitabilitas terhadap tingkat hutang. Tetapi perusahaan tidak secara penuh mengikuti hirarki teori Pecking Order.

6. Yuliati/ 2011 Pengujian Pecking Order Theory: Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Industri Manufaktur di BEI Periode setelah Krisis Moneter Analisis Regresi Berganda

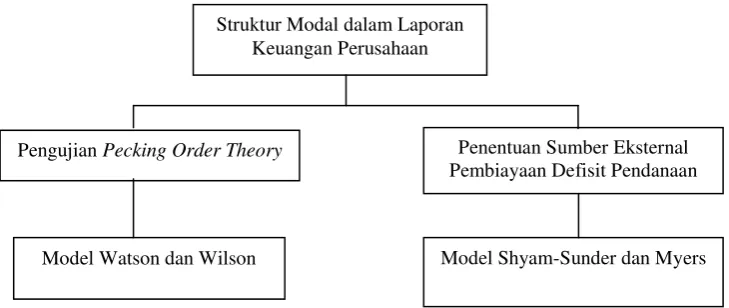

2.4. Kerangka Pemikiran

Dalam pembentukan struktur modal terdapat berbagai teori yang

menjelaskan perilaku pembentukan struktur modal tersebut. Salah satu teori

mengenai pembentukan struktur modal adalah Pecking Order Theory.

Pecking Order Theory menunjukkan bahwa perusahaan mengutamakan

pendanaan internal (laba ditahan) daripada pendanaan eksternal (hutang kemudian

saham) dalam pendanaan perusahaan (Myers:1984).

Menurut Vidal dan Ugedo (2005) untuk membuktikan keberadaan Pecking

Order Theory dalam struktur modal perusahaan dilakukan dengan menguji

perubahan dari tiga sumber pendanaan terbesar secara akuntansi (laba ditahan,

hutang, dan penerbitan ekuitas) lebih baik dengan model Watson dan Wilson

(2002). Model analisis regresi dimana variabel terikat merupakan tingkat

pertumbuhan aktual dari seluruh perusahaan yaitu perubahan total harta dan

variabel bebasnya terdiri dari perubahan relatif dari setiap sumber pendanaan

perusahaan yaitu, laba ditahan, penerbitan ekuitas dan total hutang. Dari

permodelan ini akan diketahui perusahaan lebih menggunakan pendanaan yang

bersumber dari internal perusahaan atau eksternal perusahaan. Setelah itu, untuk

mengetahui apakah perusahaan lebih memilih hutang jangka panjang atau

penerbitan ekuitas sebagai sumber pendanaan eksternal dalam membiayai defisit

pendanaannya digunakan model Shyam Sunders dan Myers (1999)

Berdasarkan uraian teoritis dan penelitian terdahulu yang telah dipaparkan

sebelumnya, kerangka pemikiran penelitian ini digambarkan pada Gambar 2.1

Gambar 2.1. Kerangka Pemikiran

2.5. Hipotesis Penelitian

Adapun hipotesis penelitian ini ialah :

1. Pecking Order Theory mampu menjelaskan perilaku struktur modal

perusahaan consumer goods yang tercatat di Bursa Efek Indonesia.

2. Perusahaan consumer goods lebih banyak menggunakan hutang jangka

panjang dibandingkan dengan penerbitan ekuitas untuk mendanai defisit

pendanaan harta bersih perusahaan.

Struktur Modal dalam Laporan Keuangan Perusahaan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini termasuk jenis penelitian deskriptif, yaitu penelitian

yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau

lebih (independen) tanpa membuat perbandingan atau menghubungkan dengan

variabel lainnya (Sugiyono, 2008: 57).

Dalam penelitian ini akan dibuktikan apakah Pecking Order Theory berlaku

dalam membentuk struktur modal perusahaan consumer goods yang terdaftar di

Bursa Efek Indonesia periode 2010-2013 atau tidak.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Bursa Efek Indonesia melalui jaringan internet

dengan situs www.idx.co.id, dan www.sahamok.com. Waktu penelitian

direncanakan akan dilakukan mulai dari Desember 2014 sampai April 2015.

3.3. Batasan Operasional

Batasan operasional pada penelitian ini adalah sebagai berikut:

1. Perusahaan yang diteliti ialah perusahaan consumer goods yang terdaftar di

Bursa Efek Indonesia yang memiliki laporan keuangan selama periode 2010

sampai 2013

2. Variabel yang digunakan dalam penelitian ini yaitu variabel bebas dan variabel

terikat. Variabel terikat adalah besarnya perubahan total harta perusahaan dari

laba ditahan per jumlah harta, penerbitan ekuitas per jumlah harta dan jumlah

hutang per jumlah harta.

3.4. Definisi Operasional

Untuk menguji apakah Pecking Order Theory berperan dalam membentuk

struktur modal perusahaan consumer goods yang terdaftar di Bursa Efek

Indonesia periode 2010-2013 dalam penelitian ini digunakan dua jenis variabel,

dalam setiap model, yaitu:

1. Model Watson dan Wilson (2002)

a. Variabel terikat

Variabel terikat dalam model Watson dan Wilson adalah besarnya

perubahan total harta perusahaan dari periode sekarang terhadap periode

sebelumnya. Variabel ini menjelaskan seberapa besar peningkatan atau

penurunan dari total harta perusahaan.

1 it 1 it it it Aset Total Aset Total Aset Total Harta Total Perubahan

b. Variabel Bebas

Variabel Bebas dalam model Watson dan Wilson ini adalah :

1) Laba ditahan per jumlah harta

1 it 1 it it it 1 it it Lancar Tidak Harta Lancar Harta Dividen Bersih Laba Asset Total / Earning tained Re

1 it 1 it 1 it it 1 it it Lancar Tidak Harta Lancar Harta ) par nilai beredar Saham ( ) par nilai beredar Saham ( Asset Total / Equity

3) Jumlah hutang per jumlah harta

1 it 1 it 1 it it 1 it 1 it it Lancar Tidak Harta Lancar Harta g tan Hu Total g tan Hu Total Asset Total / ) Debt Debt (

2. Model Shyam-Sunder dan Myers (1999)

a. Variabel Terikat

Dalam model ini yang menjadi variabel terikat adalah total hutang jangka

panjang yang dimiliki perusahaan

b. Variabel Bebas

Terdapat dua variabel bebas utama yaitu defisit pendanaan dan tingkat suku

bunga.

1) Defisit pendanaan per jumlah harta bersih

⁄

di mana:

DEF : Flow of Fund Deficit NA : Net Asset

DIV : Dividends Payments I : Capital Expenditures

W : Net Increase in Working Capital

C : Operating Cash Flow after Interest and taxes

Selisih tingkat suku bunga dari tahun t dan tahun t-1. Nilai suku bunga yang

digunakan merupakan tingkat suku bunga pinjaman rata-rata dari Bank

Pemerintah dan Bank Swasta berdasarkan data Statistik Ekonomi dan Perbankan

Indonesia.

3.5. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan consumer

goods yang terdaftar dalam Bursa Efek Indonesia, yaitu sebanyak 38 perusahaan.

Dari 38 perusahaan Consumer Goods yang terdaftar di Bursa Efek Indonesia

sampai tahun 2014, selanjutnya, seleksi sampel dilakukan berdasarkan kriteria

berikut:

1. Perusahaan yang termasuk dalam sampel harus merupakan perusahaan

consumer goods yang terdaftar di BEI

2. Perusahaan Consumer Goods yang memiliki laporan keuangan yang lengkap

selama periode 2010-2013

3. Perusahaan consumer goods yang memiliki nilai laba ditahan yang positif

selama periode 2010-2013

Teknik pengambilan sampel yang digunakan oleh peneliti adalah dengan

menggunakan metode purposive sampling yaitu pengambilan sampel secara

sengaja sesuai dengan persyaratan sampel yang diperlukan.

Tabel 3.1

Ringkasan Perhitungan Jumlah Sampel Penelitian

Keterangan Jumlah Sampel

Perusahaan Consumer Goods yang tidak memiliki laporan keuangan yang lengkap selama periode 2010-2013

(8)

Perusahaan consumer goods yang tidak memiliki nilai laba ditahan yang positif selama periode 2010-2013

(6)

[image:41.595.108.498.145.291.2]Jumlah Sampel Penelitian 24

Tabel 3.2

No. Kode Emiten

1 CEKA PT. Wilmar Cahaya Indonesia Tbk.

2 DLTA Delta Djakarta Tbk.

3 DVLA Darya-Varia Laboratoria Tbk.

4 GGRM Gudang Garam Tbk.

5 HMSP HM Sampoerna Tbk.

6 ICBP Indofood CBP Sukses Makmur Tbk.

7 INDF Indofood Sukses Makmur Tbk.

8 KAEF Kimia Farma (Persero) Tbk.

Sampel Penelitian

Sumber : www.idx.co.id (data diolah)

3.6. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

berasal dari hasil publikasi Bursa Efek Indonesia (BEI), internet, jurnal-jurnal

ekonomi, literatur-literatur ilmiah, buku-buku referensi yang berkaitan dengan

topik penelitian ini.

3.7. Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan menggunakan

studi dokumentasi, yaitu dengan mengumpulkan data dari literatur, penelitian

terdahulu, dan laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8. Teknik Analisis Data

3.8.1. Pengujian Model Data Panel

Teknik analisis dalam penelitian ini menggunakan analisis regresi data

panel. Permodelan dalam menggunakan teknik regresi data panel dapat

10 MBTO Martina Berto Tbk.

11 MERK Merck Tbk

12 MLBI Multi Bintang Indonesia Tbk.

13 MRAT Mustika Ratu Tbk.

14 MYOR Mayora Indah Tbk.

15 PYFA Pyridam Farma Tbk.

16 RMBA Bentoel Internasional Investama Tbk.

17 ROTI Nippon Indosari Corpindo Tbk.

18 SKLT Sekar Laut Tbk.

19 STTP Siantar Top Tbk.

20 SQBB Taisho Pharmaceutical Indonesia Tbk.

21 TCID Mandom Indonesia Tbk.

22 TSPC Tempo Scan Pasific Tbk.

23 ULTJ Ultra Jaya Milk Industry Tbk.

menggunakan tiga pendekatan alternatif metode dalam pengolahannya.

Pendekatan-pendekatan tersebut ialah metode common-constant (the pooled OLS

Method), metode fixed effect method (FEM), dan metode random effect Method

(REM). Untuk menentukan metode yang paling sesuai maka perlu pembuktian

melalui uji Chow Test dan Hausman Test.

1. Uji Chow Test

Chow Test bertujuan untuk membandingkan antara metode Ordinary Least

Square (OLS) dengan Fixed Effect Method (FEM). Uji ini dilakukan dengan

membandingkan nilai Chi Square statistic Uji Chow. Apabila nilai Chi Square

signifikan, berarti model dapat diestimasi dengan model Fixed Effect Method

(FEM) dan melanjutkan ke uji Hausman Test. Sedangkan jika nilai Chi Square

statistic pada uji Chow tidak signifikan berarti model yang digunakan adalah

model Ordinary Least Square (OLS) dan pengujian model sampai di uji ini saja,

tidak perlu melakukan uji Hausman.

2. Uji Hausman Test

Hausman Test bertujuan untuk membandingkan antara Fixed Effect Method

(FEM) dengan Random Effect Method (REM). Uji ini dilakukan dengan

membandingkan nilai Chi Square statistik Hausman Test. Apabila nilai Chi

Square statistik pada uji Hausman signifikan berarti model dapat diestimasi

dengan model Fixed Effect Method (FEM). Sedangkan jika nilai Chi Square

statistik pada Hausman Test tidak signifikan berarti model dapat diestimasi

3.8.2. Model Penelitian

3.8.2.1 Model Watson dan Wilson

Model Watson dan Wilson (2002) yang menguji bagaimana cara sebuah

perusahaan untuk mendanai peningkatan hartanya dengan variabel-variabel

independennya terdiri dari perubahan relatif pada setiap kategori pendanaan yang

digunakan, yaitu ekuitas, hutang, dan laba ditahan. Dengan memfokuskan pada

bagaimana perubahan yang terjadi atas setiap sumber pendanaan berpengaruh

terhadap total pendanaannya, maka dapat diidentifiasi apakah pola dari koefisien

yang diestimasi konsisten dengan Pecking Order Theory.

Sebelum sampai pada permodelan yang akan digunakan dalam penelitian

ini persamaan akuntansi pada neraca antara aset, kewajiban dan ekuitas dari suatu

perusahaan:

Permodelan yang digunakan Watson dan Wilson memfokuskan pada

perubahan-perubahan dalam proporsi relatif antara hutang dengan ekuitas. Jika perubahan-perubahan

kewajiban lainnya diasumsikan berfluktuasi secara acak terhadap rata-rata tingkat

pertumbuhan untuk setiap perusahaan, maka model empiris nya sebagai berikut:

⁄ ⁄ ⁄

Dimana, didefinisikan sebagai vector efek tetap yang merepresentasikan

pertumbuhan rata-rata dari .

Berdasarkan Pecking Order Theory, ekuitas terdiri dari laba ditahan dan

pertumbuhan laba ditahan harus lebih besar dari jumlah saham baru yang

diterbitkan. Maka didapat persamaan:

Dari dua persamaan di atas, maka didapatkan persamaan baru yaitu:

⁄ ⁄ ⁄ ⁄

Dari persamaan di atas, jika maka Pecking Order

Theory berlaku untuk menjelaskan pembentukan struktur modal pada suatu

perusahaan.

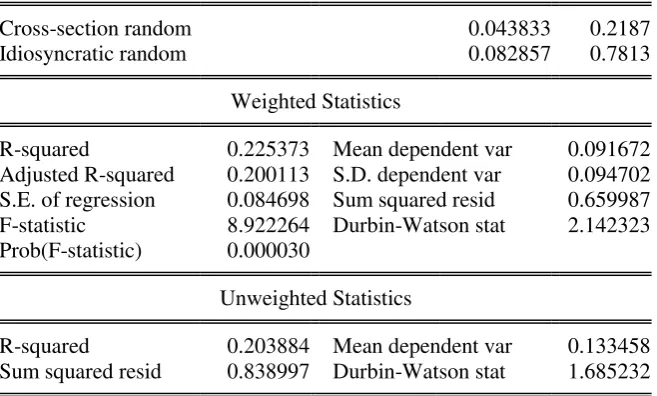

3.8.2.2 Model Shyam-Sunder dan Myers

Model yang kedua ini didasarkan pada persamaan defisit pendanaan.

Dimana pada saat kondisi peusahaan mengalami defisit pendanaan maka

memerlukan pendanaan yang berasal dari luar perusahaan, baik dalam bentuk

hutang ataupun penerbitan ekuitas. Dalam model ini, defisit pendanaan

diregresikan terhadap kenaikan dari hutang jangka panjang.

Berdasarkan Pecking Order Theory, dikatakan bahwa penerbitan ekuitas

adalah pilihan terakhir dalam sumber pendanaan perusahaan, sehingga

Shyam-Sunder dan Myers menyimpulkan bahwa yang paling dapat menjelaskan hutang

itu sendiri adalah variabel defisit pendanaan. Dengan mengasumsikan bahwa

Pecking Order Theory benar adanya , maka koefisien dari nilai a harus mendekati

nol (0) dan koefisen b harus mendekati satu (1). Sehingga, mayoritas defisit

sebaliknya, maka pendanaan defisitnya lebih banyak menggunakan penerbitan

ekuitas, dimana ini menjauhi prediksi Pecking Order Theory itu sendiri.

Berdasarkan penelitian Vidal dan Ugedo (2005) mengalami modifikasi

menjadi:

⁄ ⁄ +

Karena variabel terikat dari permodelan adalah hutang jangka panjang,

maka dalam permodelan ini juga dimasukkan variabel penjelas tambahan yang

merepresentasikan biaya dari pendanaan yang berupa hutang jangka panjang.

Untuk menghindari individual effect maka variabel LTD dan DEF diskalakan

dengan nilai aktiva bersih. Namun kemungkinan dalam permodelan ini terjadi

bias karena terdapat identitas akuntansi, penerbitan ekuitas, yang tidak

dimasukkan dalam persamaan diatas. Bias ini terjadi ketika pada permodelan

yang sebenarnya variabel endogenous dipengaruhi dua variabel exogenous,

namun pada permodelan ini ada satu yang tidak dimasukkan dalam persamaan,

yaitu penerbitan ekuitas. Karena variabel penjelas yang tidak dimasukkan

mungkin memiliki hubungan terhadap kenaikan hutang jangka panjang, maka

akan terjadi kemungkinan bias pada permodelan dari Shyam-Sunder dan Myers.

3.9. Pengujian Hipotesis

Hipotesis yang akan diuji dalam penelitian ini adalah

1. Pengujian hipotesis pertama berdasarkan model Watson dan Wilson

: Selain maka struktur modal tidak mengikuti pola

Pecking Order Theory

2. Pengujian hipotesis kedua berdasarkan model Shyam-Sunder dan Myers

: a mendekati 1, b mendekati 0 maka perusahaan lebih banyak

menggunakan penerbitan ekuitas dibandingkan dengan hutang untuk

mendanai defisit perusahaan

: a mendekati 0, b mendekati 1 maka perusahaan lebih banyak

menggunakan hutang dibandingkan dengan ekuitas untuk mendanai

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

1. PT Wilmar Cahaya Indonesia Tbk.

PT Wilmar Cahaya Indonesia Tbk. (CEKA) didirikan pada tanggal 3

Februari 1968 dengan nama CV Tjahaja Kalbar dan mulai beroperasi secara

komersial pada tahun 1971. Berdasarkan anggaran dasar perusahaan, kegiatan

CEKA meliputi, industri makanan berupa industri minyak nabati dan minyak

nabati spesialitas, termasuk perdagangan umum, ekspor dan impor. Produk utama

yang dihasilkan adalah Crude Palm Oil dan Palm Kernel. Pada tanggal 10 Juni

1996, CEKA memperoleh pernyataan efektif dari Menteri Keuangan untuk

melakukan Penawaran Umum Perdana Saham CEKA (IPO) sebanyak 34.000.000

dengan nilai nominal Rp 500 per saham dengan harga penawaran Rp 1.100 per

saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI)

tanggal 9 Juli 1996.

2. PT Delta Djakarta Tbk.

PT Delta Djakarta Tbk. (DLTA) didirikan pada tanggal 15 Juni 1970 dan

memulai kegiatan usaha komersialnya pada tahun 1933. Berdasarkan anggaran

dasar perusahaan, ruang lingkup kegiatan DLTA yaitu terutama untuk

memproduksi dan menjual bir pilsener dan bir hitam dengan merek “Anker”,

“Carlsberg”, “San Putih” serta produk minuman non alkohol dengan merek

“Sodaku”. Pada tahun 1984, DLTA memperoleh pernyataan efekti dari

saham dengan harga penawaran Rp 2.950 per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Februari 1984.

3. PT Darya-Varia Laboratoria Tbk.

PT Darya-Varia Laboratoria Tbk. (DVLA) didirikan pada tanggal 30 April

1976 dan memulai kegiatan komersialnya pada tahun 1976. Berdasarkan

anggaran dasar perusahaan, ruang lingkup kegiatan DVLA adalah bergerak dalam

bidang manufaktur, perdagangan, jasa dan distribusi produk-produk farmasi,

produk- produk kimia yang berhubungan dengan farmasi, dan perawatan

kesehatan. Pada tanggal 12 Oktober 1994, DVLA memperoleh pernyataan efektif

dari Bapepam-LK untuk melakukan IPo sebanyak 10.000.000 dengan nilai

nominal Rp 1000 per saham dengan harga penawaran Rp 6.200 per saham.

Saham-saham PT Darya-Varia Laboratoria Tbk. dicatatkan pada Bursa Efek

Indonesia pada tanggal 11 November 1994.

4. PT Gudang Garam Tbk.

PT Gudang Garam Tbk. (GGRM) didirikan pada tanggal 26 Juni 1958 dan

memulai kegiatan komersialnya pada tahun 1958. Berdasarkan anggaran dasar

perusahaan, ruang lingkup kegiatan GGRM bergerak di bidang industri rokok.

Saat ini GGRM memproduksi berbagai jenis rokok kretek, termasuk jenis rendah

tar dan nikotin (LTN) serta produk tradisional sigaret kretek tangan. Pada tanggal

17 Juli 1990, GGRM memperoleh izin Menteri Keuangan untuk melakukan IPO

penawaran Rp 10.250 per saham. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 27 Agustus 1990.

5. PT. HM Sampoerna Tbk.

PT HM Sampoerna Tbk (HMSP) didirikan pada tanggal 27 Maret 1905 dan

memulai kegiatan usaha komersialnya pada tahun 1913 di Surabaya sebagai

industri rumah tangga. Induk usaha Sampoerna adalah PT Philip Morris

Indonesia, sendangkan induk usaha utama Sampoerna adalah Philip Morris

International, Inc. Berdasarkan anggaran dasar perusahaan, ruang lingkup

kegiatan HMSP meliputi manufaktur dan perdagangan rokok serta investasi

saham pada perusahaan-perusahaan lain. Saham-saham HMSP dicatatkan pada

Bursa Efek Indonesia (BEI) pada tanggal 15 Agustus 1990.

6. PT Indofood CBP Sukses Makmur Tbk.

PT Indofood CBP Sukses Makmur Tbk didirikan pada tanggal 2 September

2009 dan mulai beroperasi secara komersial pada tahun 1 Oktober 2009. ICBP

merupakan hasil pengalihan kegiatan usaha Divisi Mi Instan dan Divisi Penyedap

PT Indofood Sukses Makmur Tbk (INDF). Berdasarkan anggaran dasar

perusahaan, ruang lingkup kegiatan ICBP terdiri dari, antara lain, produksi mi dan

bumbu penyedap, produk makanan kuliner, biskuit, makanan ringan, nutrisi dan

makanan khusus, kemasan, perdagangan, transportasi, pergudangan dan

pendinginan, jasa manajemen serta penelitian dan pengembangan. PT Indofood

CBP Sukses Makmur Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 7

7. PT Indofood Sukses Makmur Tbk.

PT Indofood Sukses Makmur Tbk. (INDF) didirikan pada tangggal 14

Agustus 1990 dengan nama PT. Panganjaya Intikusuma dan memulai kegiatan

usaha komersialnya tahun 1990. Induk usaha dari perusahaan adalah CAB

Holding Limited, Seychelles, sedangkan induk usaha terakhir dari perusahaan

adalah First Pasific Company Limited (FP), Hong Kong. Berdasarkan anggaran

dasar perusahaan, ruang lingkup kegiatan INDF antara lain terdiri dari mendirikan

dan menjalankan industri makanan olahan, bumbu penyedap, minuman ringan,

kemasan , minyak goreng, penggilingan biji gandum dan teksil pembuatan karung

terigu. PT Indofood Sukses Makmur Tbk. terdaftar di Bursa Efek Indonesia (BEI)

pada tanggal 14 Juli 1994.

8. PT Kimia Farma (Persero) Tbk.

PT Kimia Farma (Persero) Tbk. (KAEF) didirikan pada tanggal 16 Agustus

1971. Perusahaan mulai beroperasi secara komersial sejak tahun 1817. Pada

tahun 1958, status KAEF diubah menjadi beberapa Perusahaan Negara (PN).

Pada tahun 1969 beberapa Perusahaan Negara tersebut diubah menjadi satu

Perusahaan yaitu PN Farmasi Kimia Farma. Pada tahun 1971, berdasarkan

peraturan pemerintah status nya diubah menjadi Persero dengan nama PT Kimia

Farma. Berdasarkan anggaran dasar perusahaan, ruang lingkup kegiatan KAEF

adalah menyediakan barang dan/atau jasa yang bermutu tinggi khususnya bidang

industry kimia, farmasi, biologi, kesehatan, industry makanan/minuman dan

apotik. Pada tanggal 4 Juli 2001 PT Kimia Farma (Persero) terdaftar di Bursa

9. PT Kalbe Farma Tbk.

PT Kalbe Farma Tbk. (KLBF) didirikan pada tanggal 10 September 1966

dan memulai kegiatan usaha komersialnya pada tahun 1966. Berdasarkan

anggaran dasar perusahaan, ruang lingkup kegiatan KLBF meliputi, antara lain

usaha dalam bidang farmasi, perdagangan dan perwakilan. Saat ini, KLBF

terutama bergerak dalam bidang pengembangan, pembuatan dan perdagangan

sediaan farmasi produk obat-obatan, nutrisi, suplemen, makanan dan minuman

kesehatan termasuk pelayanan kesehatan primer. KLBF memiliki anak usaha

yang juga tercatat di Bursa Efek Indonesia, yakni Enseval Putera Megatrading

Tbk (EPMT). PT Kalbe Farma Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada

tanggal 30 Juli 1991.

10. PT Martina Berto Tbk.

PT Martina Berto Tbk. (MBTO) didirikan pada tanggal 1 Jun 1977 dan

mulai beroperasi secara komersial sejak bulan Desember 1981. Berdasarkan

anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan terutama meliputi

bidang manufaktur dan perdagangan jamu tradisional dan barang- barang

kosmetika, serta perawatan kecantikan. PT Martina Berto Tbk. terdaftar di Bursa

Efek Indonesia (BEI) pada tanggal 13 Januari 2011.

11. PT Merck Tbk.

PT Merck Tbk. (MERK) didirikan pada tanggal 14 oktober 1970 dan mulai

beroperasi secara komersial pada tahun 1974. Berdasarkan anggaran dasar

farmasi dan perdagangan. Saat ini, MERK memasarkan produk-produk obat

tanpa resep dan obat peresepan; produk terapi yang berhubungan dengan

kesuburan, diabetes, neurologis dan kardiologis; serta menawarkan berbagai

instrumen kimia dan produk kimia yang mutakhir untuk bio-riset, bio-produksi

dan segmen-segmen terkait. Merek utama yang dipasarkan adalah Sangobion dan

Neurobion. PT Merck Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada tanggal

23 Juli 1981.

12. PT Multi Bintang Indonesia Tbk.

PT Multi Bintang Indonesia Tbk. (MLBI) didirikan pada tanggal 3 Juni

1929 dengan nama N. V. Nederlandsch Indische Bierbrouwerijen dan mulai

beroperasi secara komersial pada tahun 1929. Berdasarkan anggaran dasar

perusahaan, ruang lingkup kegiatan MLBI beroperasi dalam industri bir dan

minuman lainnya. Saat ini, kegiatan utama MLBI adalah memproduksi dan

memasarkan bir (Bintang dan Heineken), bir bebas alkohol (Bintang Zero) dan

minuman ringan berkarbonasi (Green Sands). PT Multi Bintang Indonesia

terdaftar di Bursa Efek Indonesia (BEI) pada tanggal 15 Desember 1981.

13. PT Mustika Ratu Tbk.

PT Mustika Ratu Tbk. (MRAT) didirikan pada tanggal 14 Maret 1978 dan

mulai beroperasi secara komersial pada tahun 1978. Berdasarkan anggaran dasar

perusahaan, ruang lingkup kegiatan MRAT meliputi pabrikasi, perdagangan dan

kecantikan, serta kegiatan usaha lain yang terkait. Saham-saham perusahaan ini

dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 27 Juli 1995.

14. PT Mayora Indah Tbk.

PT Mayora Indah Tbk. (MYOR) didirikan pada tanggal 17 Februari 1977

dan mulai beroperasi secara komersial pada bulan Mei 1978. Berdasarkan

anggaran dasar perusahaan, ruang lingkup kegiatan MYOR adalah menjalankan

usaha dalam bidang indusri, perdagangan, serta agen/perwakilan. Saat ini,

MYOR menjalankan bidang usaha industri biskuit, kembang gula, wafer, coklat,

kopi, dan makanan kesehatan serta menjual produknya di pasar lokal dan luar

negeri. PT Mayora Indah Tbk. terdaftar di Bursa Efek Indonesia (BEI) pada

tanggal 4 Juli 1990.

15. PT Pyridam Farma Tbk.

PT Pyridam Farma Tbk. (PYFA) didirikan pada tanggal 27 November 1977

dan memulai kegiatan usaha komersialnya pada tahun 1977. Berdasarkan

anggaran dasar perusahaan, ruang lingkup kegiatan PYFA meliputi industri

obat-obatan, plastic, alat-alat, kesehatan, dan industri kimia lainnya, serta melakukan

perdagangan, termasuk impor, ek