i

OPTIMALISASI PERSEDIAAN BAHAN BAKU PEMBUATAN

ODNER DI PT. BATARA INDAH INDONESIA

DICKY WISNU WARDHANA

H24087056

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

iv

RINGKASAN

DICKY WISNU WARDHANA. H24087056. Optimalisasi Persediaan Bahan Baku Produk Odner Di PT Batara Indah Indonesia.

Di bawah bimbingan HETI MULYATI

PT Batara Indah merupakan perusahaan perdagangan dalam bidang peralatan kantor yang memiliki lisensi untuk memproduksi peralatan kantor yang bermutu tinggi dengan merek Bantex. Perusahaan ini bergerak dalam bidang manufaktur khususnya dalam produksi Odner atau biasa disebut dengan map. Bahan baku yang digunakan dalam pembuatan odner tergolong multi item. Produk odner merupakan produk terbanyak yang dihasilkan oleh PT Batara Indah Indonesia dengan persentase 30 persen dari total produksi. Oleh karena itu perlu diadakan pengendalian bahan baku untuk menjaga kelancaran proses produksi.

Penelitian ini bertujuan untuk (1) Menganalisis pemesanan bahan baku pada PT Batara Indah Indonesia. (2) Menganalisis klasifikasi bahan baku yang digunakan dalam proses produksi odner berdasarkan analisis ABC dan (3) Menganalisis besarnya tingkat pemesanan persediaan dan biaya yang optimum jika terjadi kendala terbatasnya volume gudang.

Data yang digunakan adalah data primer dan data sekunder. Data primer meliputi data yang dikumpulkan dengan cara pencatatan data, pengamatan langsung dan wawancara. Pengamatan langsung dilakukan dengan cara melihat langsung kondisi tempat proses produksi dan gudang bahan baku. Sedangkan data sekunder meliputi data purchase order bulan Juni 2010, biaya simpan dan biaya pesan yang diperoleh dari bagian pembelian dan bagian PPIC.

Pada penelitian ini dilakukan tiga jenis perhitungan yaitu klasifikasi bahan baku dengan menggunakan klasifikasi ABC dan optimalisasi persediaan bahan baku dengan kendala volume gudang menggunakan metode lagrange multiplier. Perhitungannya dibantu software POM for Windows dan Microsoft Excell. Perhitungan analisis ABC menghasilkan kebijakan-kebijakan yang diterapkan pada bahan baku menurut klasifikasinya

Bahan baku yang digunakan dalam produksi odner adalah grey board, PVC, fox inpack dan mekanik. Grey board, PVC dan mekanik diperoleh dari luar negeri, sedangkan fox inpack diperoleh dari dalam negeri. Persentase bahan baku yang didatangkan dari luar negeri sekitar 90 persen dan dari dalam negeri sekitar 10 persen. Masing-masing bahan baku mempunyai biaya simpan dan biaya pesan yang berbeda-beda.

ii

OPTIMALISASI PERSEDIAAN BAHAN BAKU PRODUK

ODNER

PT BATARA INDAH INDONESIA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

DICKY WISNU WARDHANA

H 24087056

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

iii

Judul Skripsi : Optimalisasi Persediaan Bahan Baku Produk Odner PT Batara

Indah Indonesia

Nama : Dicky Wisnu Wardhana

NIM : H 24087056

Menyetujui

Pembimbing,

(Heti Mulyati, STP, MT) NIP : 19770812 200501 2 001

Mengetahui : Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP. 1961012 3198601 1 002

v

RIWAYAT HIDUP

Penulis bernama Dicky Wisnu Wardhana, dilahirkan di Pati pada tanggal

14 Agustus 1987. Penulis merupakan anak kedua dari tiga bersaudara dari

pasangan Sutrisno dan Kuswardani. Penulis memulai jenjang pendidikan di TK

Bhayangkari pada tahun 1992, kemudian melanjutkan ke Sekolah Dasar Negeri

Pati Kidul 04 pada tahun 1993. Pada tahun 1999, penulis melanjutkan pendidikan

di Sekolah Lanjutan Tingkat Pertama Negeri 3 Pati dan melanjutkan pendidikan di

Sekolah Menengah Umum Negeri 2 Pati. Pada tahun 2005 penulis melalui jalur

USMI (Ujian Seleksi Masuk IPB) diterima di Institut Pertanian Bogor pada

Program Keahlian Perencanaan dan Pengendalian Produksi Manufaktur/Jasa.

Penulis lulus pada tahun 2008, kemudian melanjutkan pendidikan kembali pada

Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Selama mengikuti perkuliahan, penulis sebagai salah satu penerima

beasiswa Indocement dan Beasiswa Khusus Mahasiswa periode 2007-2008.

vi

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan rahmat, hidayah, serta pertolongan-Nya dalam penyusunan skripsi

yang berjudul Optimalisasi Persediaan Bahan Baku Pembuatan Odner Di PT Batara Indah Indonesia. Skripsi ini disusun sebagai syarat memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan

Manajemen, Institut Pertanian Bogor. Pelaksanaan penelitian dilakukan mulai

minggu pertama bulan Juli sampai September 2010. Penelitian ini dilakukan di

PT. Batara Indah Indonesia yang beralamat di Jalan Raya Olympic Raya Blok A8

Sentul Bogor, Jawa Barat. Penelitian ini bertujuan untuk melihat kapasitas optimal

persediaan bahan baku dengan kendala volume gudang sehingga persediaan bahan

baku dapat dikendalikan terhadap besarnya volume gudang yang dimiliki PT.

Batara Indah Indonesia. Pengendalian persediaan bahan baku mempunyai fungsi

antara lain menjamin terpenuhinya kebutuhan operasi, membatasi nilai seluruh

investasi, membatasi jenis dan jumlah bahan baku dan memanfaatkan seoptimal

mungkin bahan baku yang ada.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

sempurna. Hal ini disebabkan karena keterbatasan waktu dan kemampuan serta

pengetahuan yang dimiliki penulis. Oleh karena itu, kritik dan saran yang

konstruktif sangat diperlukan untuk hal yang lebih baik. Akhirnya penulis

berharap semoga skripsi ini dapat bermanfaat khususnya bagi penulis secara

pribadi, maupun bagi pembaca pada umumnya.

Bogor, Mei 2011

vii

UCAPAN TERIMA KASIH

Penulis menyadari bahwa penyusunan skripsi ini dapat selesai karena

bimbingan, bantuan, serta dukungan dari berbagai pihak baik moril maupun

materil. Oleh karena itu, penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Ibu Heti Mulyati, S.TP, MT sebagai dosen pembimbing yang dengan sabar

meluangkan waktunya untuk memberikan bimbingan, saran, motivasi, dan

arahan kepada penulis.

2. Ibu Farida Ratna Dewi, SE, MM dan Ibu Hardiana Widyastuti, S.Hut, MM

sebagai dosen penguji yang telah bersedia meluangkan waktu untuk menguji

dan memberikan masukan yang berharga.

3. Dr. Ir. Jono M. Munandar, M.Sc sebagai Ketua Departemen Manajemen,

Fakultas Ekonomi Manajemen, IPB.

4. Bapak Encep Saebatul selaku Manager Produksi PT Batara Indah Indonesia

yang telah memberikan kesempatan untuk dapat melaksanakan penelitian.

5. Kedua Orang tua, Mbak Dica Triesna Ningrum, Dhea Triesna Putri, serta

seluruh keluarga besar yang selalu memberikan doa restu, semangat, dan kasih

sayang kepada penulis.

6. Teman-teman Program Sarjana Alih Jenis Manajemen Angkatan 5 (Dita, Gita,

Eta, Penti, Tia, Gilang, Recky), yang selalu memotivasi, mendengarkan, dan

memberi nasehat kepada penulis.

7. Teman-teman di Kost Perwira 88 (Pawan, Mas Nope, Zeni, Mas Ardian, Mas

Deny, Kristiawan, Mona) yang telah memberikan semangat kepada penulis.

8. Teman-teman Perencanaan Pengendalian Produksi Manufaktur Jasa 42 (Harry,

Fedra, Wisnu, Juliandi, Putri), terima kasih buat kebersamaan selama ini.

9. Ikatan Keluarga Mahasiswa Pati (IKMP) sebagai keluarga kedua selama di

Bogor.

10.Mahasiswa Pati angkatan 42 (Ika, Endah, Ismi, Binda, Dinarana, Momon,

Wida, Desti, Becky) terima kasih buat keceriaan yang kalian berikan.

11.Sahabat-sahabat di Pati (Farid, Ayenk, Cita, Risky, Tita, Dani dan Sigit)

viii

12.Seluruh karyawan PT Asuransi Astra Buana cabang Balikpapan yang

memberikan semangat dan motivasi.

13.Pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah

ix

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN ... 1

2.2 Jenis Persediaan ... 6

2.2.1 Klasifikasi Barang Persediaan ... 6

2.2.2 Biaya Persediaan ... 7

2.3 Analisis ABC ... 8

2.4 EOQ ... 9

2.5 Program Linier dan Program Non Linier ... 12

2.6 Penelitian Terdahulu ... 12

III. METODE PENELITIAN ... 14

3.1 Kerangka Pemikiran Penelitian ... 14

3.2 Tahapan Penelitian ... 15

3.3 Waktu dan Tempat Penelitian ... 16

3.4 Jenis dan Metode Pengumpulan Data ... 16

3.5 Pengolahan Data ... 16

IV. HASIL DAN PEMBAHASAN ... 21

4.1 Gambaran Umum Perusahaan ... 21

4.2 Sistem Pemesanan Bahan Baku ... 23

4.2.1 Karakteristik Bahan Baku ... 23

4.2.2 Prosedur Pemesanan dan Penerimaan Bahan Baku ... 25

4.3 Analisis Persediaan Bahan Baku dengan Metode Analisis ABC ... 29

4.4 Persediaan Bahan Baku Optimal dengan Kendala Vol Gudang ... 31

4.4.1 Kapasitas Gudang dan Media Penanganan Bahan ... 31

4.4.2 Biaya Penyimpanan ... 33

x

KESIMPULAN DAN SARAN ... 39

1. Kesimpulan ... 39

2. Saran ... 40

DAFTAR PUSTAKA ... 41

xi

DAFTAR GAMBAR

No Halaman

1. Grafik Analisis ABC ... 9

2. Biaya Total Sebagai Fungsi Jumlah Pesanan ... 10

3. Penggunaan Persediaan Sepanjang Waktu ... 11

4. Kerangka Pemikiran Penelitian ... 15

5. Tahapan Penelitian ... 16

6. Gambar Produk Odner ... 23

7. Skema Pembelian Bahan Baku dari Luar Negeri ... 27

xii

DAFTAR TABEL

No Halaman

1. Jenis Bahan Baku dan Asal Pemasok ... 24

2. Jenis Bahan Baku dan Nilai Investasi ... 31

3. Volume dan Kapasitas Media Penanganan Bahan ... 32

4. Biaya Pemesanan Bahan Baku PT Bino per pesan ... 32

5. Biaya Penyimpanan Bahan Baku PT Bino ... 33

6. Data Permintaan Item dan Biaya-Biaya yang Terkait dengan Persediaan ... 34

7. Jumlah Bahan Baku yang Optimal ... 35

8. Kebutuhan Volume Gudang Masing-Masing Bahan Baku ... 35

xiii

DAFTAR LAMPIRAN

No Halaman

1. Struktur Organisasi PT Batara Indah Indonesia ... 43

2. Laporan Produksi PT Batara Indah Indonesia ... 44

3. Perhitungan dengan Software Solver Microsoft 2007... 45

1

I. PENDAHULUAN

1.1 Latar Belakang

Proses produksi barang atau jasa harus mengoptimalkan sumber daya yang

dimiliki perusahaan seperti tenaga kerja, mesin dan bahan baku. Salah satu yang

berpengaruh dalam kelancaran proses produksi adalah ketersediaan bahan baku

yang akan digunakan. Perusahaan harus mengelola persediaan bahan baku

sehingga dapat menjaga kesinambungan proses produksi. Pengendalian

persediaan bahan baku mempunyai fungsi antara lain menjamin terpenuhinya

kebutuhan operasi, membatasi nilai seluruh investasi, membatasi jenis dan jumlah

bahan baku dan memanfaatkan seoptimal mungkin bahan baku yang ada. Dampak

yang diakibatkan jika barang yang dihasilkan tidak mampu memenuhi permintaan

adalah konsumen beralih ke produk lain yang sejenis. Akibatnya perusahaan

mengalami penurunan penjualan sehingga keuntungan menurun.

Persediaan bahan baku merupakan salah satu unsur dari proses produksi

yang harus dikelola dengan baik. Selain itu pada prinsipnya semua perusahaan

yang melaksanakan proses produksi akan melakukan persediaan bahan baku untuk

kelangsungan proses produksi dalam perusahaan tersebut. Bahan baku akan

digunakan untuk pelaksanaan proses produksi perusahaan tersebut yang tidak

dapat dibeli atau didatangkan secara satu persatu dalam jumlah unit yang

diperlukan perusahaan. Apabila perusahaan tidak mempunyai persediaan bahan

baku, maka proses produksi di perusahaan tersebut akan terganggu. Hal tersebut

dapat diantisipasi dengan mengelola persediaan untuk menghindari kekurangan

bahan baku tersebut. Pengelolaan atau menajemen persediaan yang tepat dapat

menghemat biaya yang dikeluarkan perusahaan. Persediaan bahan baku dalam

jumlah besar akan mengakibatkan terjadinya biaya persediaan bahan yang

semakin besar pula. Oleh karena itu biaya persediaan harus dihitung untuk

menghasilkan nilai yang optimal.

Sistem persediaan meliputi lebih dari satu item jenis barang. Setiap jenis bahan baku yang ada harus dikelompokkan agar mudah dalam perhitungan

kebutuhan dalam satu periode. Sistem persediaan yang dikelola akan

mempermudah proses produksi sehingga produk dapat didistribusikan ke

2

Salah satu kendala dalam sistem persediaan bahan baku adalah kapasitas

gudang. Gudang mempunyai kapasitas yang terbatas untuk menyimpan bahan

baku yang digunakan dalam proses produksi. Kapasitas gudang mempengaruhi

jumlah bahan baku yang akan dipesan dan kapasitas produksi yang dijalankan

oleh perusahaan. Jika kapasitas gudang memiliki kendala terhadap jumlah bahan

baku yang akan disimpan maka bisa mengakibatkan terganggunya proses

produksi. Artinya jumlah bahan baku yang akan diproduksi tergantung pada

jumlah bahan baku yang disimpan di gudang. Jika diperhitungkan dengan baik

antara pemesanan bahan baku dengan volume gudang maka dapat meningkatkan

produktivitas hasil produksi.

PT Batara Indah merupakan perusahaan manufaktur dan perdagangan

dalam bidang peralatan kantor yang memiliki lisensi untuk memproduksi

peralatan kantor yang bermutu tinggi dengan bermerek Bantex. Perusahaan ini bergerak dalam bidang manufaktur khususnya dalam produksi Odner atau biasa

disebut dengan map. Odner merupakan suatu media yang digunakan untuk

menyimpan arsip. Bahan baku yang digunakan dalam pembuatan odner tergolong

multi item karena lebih dari satu bahan baku yang digunakan. Bahan baku yang digunakan pada produksi odner antara lain grey board, Poly Vinyl Cloride (PVC), Lem dan Mekanik. Semua bahan baku tersebut saling berpengaruh sehingga jika

salah satu bahan baku tidak tersedia maka proses produksi tidak dapat berjalan.

Permintaan akan kebutuhan odner oleh konsumen yang cukup tinggi membuat

kapasitas produksi odner pada PT Batara Indah menjadi besar. Hal tersebut dapat

dilihat dari kapasitas produksi odner 30 persen dari total produksi PT Batara Indah

Indonesia. Oleh sebab itu, pengendalian bahan baku yang baik, diperlukan untuk

menjaga produktivitas odner. Jika persediaan tidak terkelola dengan baik maka

akan mengganggu kelancaran proses produksi dan terganggunya pemenuhan

barang jadi pada konsumen.

Gudang penyimpanan bahan baku produk odner di PT Batara Indah

Indonesia mempunyai kapasitas 200m3. Setiap bahan baku mempunyai proporsi jumlah penyimpanan sehingga tiap bahan baku memiliki jumlah yang

berbeda-beda. Pada gudang bahan baku masih mempunyai ruang kosong yang bisa

3

Berdasarkan latar belakang tersebut mengenai sistem pengendalian bahan

baku dengan judul “Optimalisasi Persediaan Bahan Baku Produk Odner di PT

Batara Indah Indonesia”. Hasil dari penelitian ini diharapkan dapat membantu

perusahaan dalam mengoptimalkan persediaan bahan baku dengan

memperhatikan volume gudang yang dimiliki oleh perusahaan. 1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah dari penelitian ini

adalah:

1. Bagaimana pemesanan bahan baku odner yang dilakukan selama ini di PT

Batara Indah?

2. Bagaimana klasifikasi bahan baku yang digunakan dalam proses produksi

odner PT Batara Indah?

3. Bagaimana tingkat pemesanan dan biaya yang optimal bahan baku jika

terjadi kendala volume gudang?

1.3 Tujuan

Tujuan dari penelitian yang diharapkan dari penelitian adalah sebagai berikut :

1. Mengetahui pemesanan bahan baku pada PT Batara Indah

2. Menganalisis klasifikasi bahan baku yang digunakan dalam proses

produksi odner berdasarkan analisis ABC.

3. Menganalisis besarnya tingkat pemesanan persediaan dan biaya yang

optimum jika terjadi kendala terbatasnya volume gudang.

1.4Manfaat

Penelitian ini diharapkan dapat memberikan manfaat bagi:

1. Bagi perusahaan, dapat membandingkan dengan pemesanan bahan baku

yang dilakukan per tiga bulan dengan pemesanan bahan baku yang

dilakukan dengan kendala volume gudang.

2. Bagi masyarakat umum, dapat memberikan informasi dan wawasan

mengenai sistem persediaan dan bisa menjadikan referensi untuk

dilakukan penelitian selanjutnya yang berkaitan dengan pengendalian

4

3. Bagi ilmu pengetahuan dapat menambah khasanah keilmuan manajemen

produksi dan operasi, khususnya yang terkait dengan manajemen

persediaan.

1.5Ruang Lingkup

Penelitian ini dibatasi dengan jenis bahan baku odner yaitu grey board, PVC,

lem dan mekanik. Kuantitas bahan baku disesuaikan dengan volume gudang yang

dimiliki oleh PT Batara Indah Indonesia. Data yang digunakan pada penelitian ini

5

II. TINJAUAN PUSTAKA

2.1 Persediaan

Menurut Handoko (2000), persediaan adalah suatu istilah umum yang

menunjukkan segala sesuatu atau sumber daya-sumber daya organisasi yang

disimpan dalam mengantisipasi permintaan. Persediaan ini meliputi persediaan

bahan mentah, barang dalam proses, barang jadi atau produk akhir, bahan-bahan

pembantu atau pelengkap, dan komponen-komponen lain yang menjadi bagian

keluaran produk perusahaan.

Persediaan didefinisikan sebagai barang yang disimpan untuk digunakan

atau dijual pada periode mendatang. Persediaan dapat berbentuk bahan baku yang

disimpan untuk diproses, komponen yang diproses, barang dalam proses pada

proses manufaktur, dan barang jadi yang disimpan untuk dijual (Kusuma, 1999).

Persediaan merupakan bahan baku yang ditempatkan di sepanjang jaringan proses

dan jalur distribusi (Heizer dan Render, 2005). Perencanaan dan pengendalian

persediaan berguna untuk menjadikan proses produksi dan pemasaran stabil.

Persediaan bahan baku bertujuan untuk mengurangi ketidakpastian produksi

akibat fluktuasi pasokan bahan baku. Sementara itu persediaan produk jadi

berguna untuk memenuhi fluktuasi permintaan yang tidak dapat dengan segera

dipenuhi oleh produksi mengingat untuk produksi dibutuhkan bahan baku

(Kusuma, 1999). Pada prinsipnya, semua perusahaan melaksanakan proses

produksi akan menyelenggarakan persediaan bahan baku untuk kelangsungan

proses produksi dalam perusahaan tersebut. Menurut Indrajit dan Djokopranoto

(2003), tujuan mengadakan persediaan antara lain :

a. Memenuhi kebutuhan normal

b. Memenuhi kebutuhan mendadak

c. Memungkinkan pembelian atas dasar jumlah ekonomis

Menurut Sumayang (2003), pengendalian terhadap persediaan adalah

aktivitas mempertahankan jumlah persediaan pada tingkat yang dikehendaki. Pada

produk barang, pengendalian persediaan ditekankan pada pengendalian bahan

baku. Jika investasi sangat besar akan mengakibatkan biaya modal yang sangat

6

untuk persediaan harus bersaing dengan investasi lain yang juga membutuhkan

dana.

2.2 Jenis-jenis Persediaan

Menurut Tampubolon (2004), dilihat dari fungsinya, persediaan dapat

dibedakan atas :

a. Fungsi Decoupling

Merupakan fungsi perusahaan untuk mengadakan persediaan decouple, dengan

mengadakan pengelompokkan operasional secara terpisah-pisah

b. Fungsi Economic Size

Penyimpanan persediaan dalam jumlah besar dengan pertimbangan adanya

diskon atas pembelian bahan, diskon atas kualitas untuk dipergunakan dalam

proses konversi, serta didukung kapasitas gudang yang memadai.

c. Fungsi Antisipasi

Merupakan penyimpanan persediaan bahan yang fungsinya untuk

penyelamatan jika sampai terjadi keterlambatan datangnya pesanan bahan dari

pemasok atau leveransir. Tujuan utama adalah untuk menjaga konversi agar

tetap berjalan dengan lancar.

2.2.1 Klasifikasi Barang Persediaan

MenurutIndrajit dan Djokopranoto (2003), barang persediaan dapat dibagi

atas beberapa jenis atau klasifikasi, yang dibagi menjadi enam kategori yaitu :

a. Bahan baku (raw materials)

Persediaan bahan baku merupakan persediaan bahan mentah yang belum

diolah, yang akan diolah menjadi barang jadi, sebagai hasil utama dari

perusahaan yang bersangkutan.

b. Barang setengah jadi (semi finished product)

Persediaan barang setengah jadi merupakan persediaan hasil olahan bahan

mentah sebelum menjadi barang jadi, yang sebagian akan diolah lanjut menjadi

barang jadi, dan terkadang dijual seperti apa adanya untuk menjadi bahan baku

7 c. Barang jadi (finished products)

Persediaan barang jadi merupakan persediaan barang yang sudah selesai

diproduksi atau diolah, yang merupakan hasil utama perusahaan yang

bersangkutan dan siap untuk dipasarkan/dijual

d. Barang umum dan suku cadang (general materials and spare part)

Persediaan barang umum atau suku cadang merupakan persediaan segala jenis

barang atau suku cadang yang digunakan untuk operasi menjalankan

perusahaan/pabrik dan untuk memelihara peralatan yang digunakan. Sering

kali barang persediaan jenis ini disebut juga barang pemeliharaan, perbaikan,

dan operasi, atau Maintenance, Repair, and Operation (MRO). e. Barang untuk proyek (work in progress)

Persediaan barang untuk proyek merupakan persediaan barang-barang yang

ditumpuk menunggu pemasangan dalam suatu proyek baru

f. Barang dagangan (commodities)

Persediaan barang dagangan merupakan persediaan barang yang dibeli, sudah

merupakan barang jadi dan disimpan di gudang menunggu penjualan kembali

dengan keuntungan tertentu.

2.2.2 Biaya Persediaan

Menurut Kusuma (1999), data biaya yang terdiri dari :

a. Harga (P)

Nilai suatu item adalah harga beli jika didapatkan dari pemasok di luar

perusahaan, atau biaya produksi per unit item jika item itu didapat dari dalam

perusahaan.

b. Biaya Modal (iP)

Merupakan jumlah yang diinvestasikan dalam bahan dan tidak dapat

diinvestasikan dalam bentuk lainnya sebelum bahan tersebut jadi dan terjual

c. Ongkos Simpan (H=holding Cost)

Merupakan ongkos yang timbul akibat menyimpan suatu item persediaan

d. Ongkos Pesan (O=Order Cost)

Pengadaan bahan, baik dari luar perusahaan maupun dari dalam perusahaan,

tetap membutuhkan ongkos. Dalam hal item persediaan yang dipesan dari luar

8

pemasok serta ongkos variable untuk menyiapkan dan melaksanakan pemesanan tersebut.

e. Ongkos Kesempatan

Merupakan ongkos ketiadaan persediaan

2.3 Analisis ABC

Analisis ABC membagi persediaan yang dimiliki ke dalam tiga golongan

berdasarkan pada volume dollar tahunan (Handoko, 2000). Metode analisa ABC

ini digunakan untuk memberikan penekanan perhatian pada golongan atau

jenis-jenis bahan yang terdapat dalam persediaan yang mempunyai nilai penggunaan

yang relatif tinggi/mahal (Assauri, 1980).

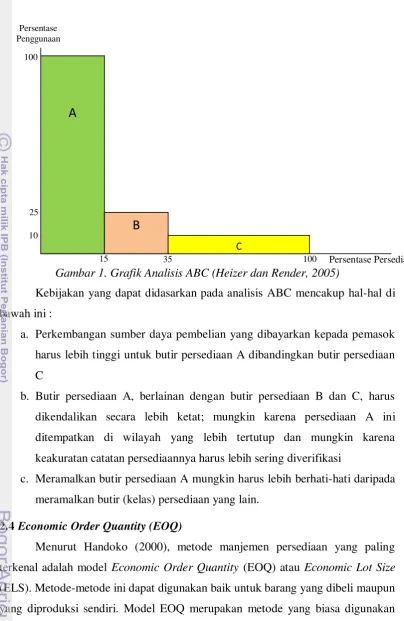

Menurut Life Cycle Engineering (2010), "A" item yang paling kritis. Item

ini memerlukan kontrol persediaan ketat. Ramalan permintaan dan tingkat

penggunaan, data bagian yang sangat akurat, dan siklus sering menghitung untuk

memverifikasi akurasi keseimbangan persediaan perpetual. Biasanya ini terdiri

dari 5 persen - 10 persen dari total item dan mewakili atas 70 persen- 85 persen

dari nilai pemakaian tahunan.

Kategori "B" berarti item kekritisan lebih rendah. Item ini memerlukan

kontrol inventaris nominal; terkadang dari ramalan permintaan dan tingkat

penggunaan, data bagian yang cukup akurat, dan sering terjadi. Biasanya terdiri

dari 15 persen - 25 persen dari jumlah total item dan mewakili 10 persen – 20

persen dari nilai dolar tahunan sebesar pemakaian.

Kategori "C" berarti item memiliki dampak setidaknya dalam hal aktivitas

gudang dan keuangan,dan karena itu memerlukan minimal persediaan kontrol.

Pada kenyataannya, tergantung pada sifat dari item. Analisis perkiraan permintaan

dan tingkat penggunaan pada item "C" adalah kadang-kadang diabaikan dalam

mendukung menempatkan pesanan jarang - seringkali dalam jumlah besar - untuk

mempertahankan banyak saham di tangan. "C" item biasanya terdiri dari 65-80

persen dari jumlah total item dan mewakili 5 terakhir - 10 persen dari nilai dolar

tahunan sebesar pemakaian. Karena penggunaan yang rendah setiap mati atau

persediaan yang tidak aktif biasanya akan jatuh ke dalam kategori "C”. Grafik

9

Gambar 1. Grafik Analisis ABC (Heizer dan Render, 2005)

Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal-hal di

bawah ini :

a. Perkembangan sumber daya pembelian yang dibayarkan kepada pemasok

harus lebih tinggi untuk butir persediaan A dibandingkan butir persediaan

C

b. Butir persediaan A, berlainan dengan butir persediaan B dan C, harus

dikendalikan secara lebih ketat; mungkin karena persediaan A ini

ditempatkan di wilayah yang lebih tertutup dan mungkin karena

keakuratan catatan persediaannya harus lebih sering diverifikasi

c. Meramalkan butir persediaan A mungkin harus lebih berhati-hati daripada

meramalkan butir (kelas) persediaan yang lain.

2.4 Economic Order Quantity (EOQ)

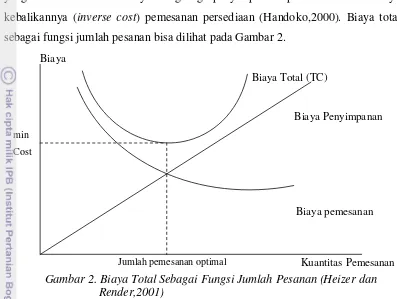

Menurut Handoko (2000), metode manjemen persediaan yang paling

terkenal adalah model Economic Order Quantity (EOQ) atau Economic Lot Size (ELS). Metode-metode ini dapat digunakan baik untuk barang yang dibeli maupun

yang diproduksi sendiri. Model EOQ merupakan metode yang biasa digunakan

10

Jumlah pemesanan optimal Kuantitas Pemesanan

Konsep EOQ (kadang disebut sebagai model fixed order quantity) adalah sederhana. Model ini digunakan untuk menentukan kuantitas pesanan persediaan

yang meminimumkan biaya langsung penyimpanan persediaan dan biaya

kebalikannya (inverse cost) pemesanan persediaan (Handoko,2000). Biaya total sebagai fungsi jumlah pesanan bisa dilihat pada Gambar 2.

Biaya

Biaya Total (TC)

Biaya Penyimpanan

min

Cost

Biaya pemesanan

Gambar 2. Biaya Total Sebagai Fungsi Jumlah Pesanan (Heizer dan Render,2001)

Menurut Waters (1992), model EOQ merupakan model yang digunakan

sebagai alat analisis pengendalian persediaan karena dengan menggunakan

analisis model EOQ ini dapat meminimasi total biaya jumlah permintaan.

Menurut Handoko (2000), model EOQ ini digunakan untuk menentukan kuantitas

pesanan persediaan yang meminimumkan biaya langsung penyimpanan

persediaan dan biaya pemesanan persediaan. EOQ sebenarnya merupakan volume

atau jumlah pembelian ekonomis untuk dilaksanakan pada setiap kali pembelian

(Reksohadiprodjo, 1990).

Kemungkinan kekurangan persediaan itu akan timbul apabila :

a. Penggunaan bahan dasar di dalam proses produksi lebih besar daripada

yang diperkirakan sebelumnya. Hal ini berakibat persediaan akan habis

diproduksi sebelum pembelian/pesanan yang berikutnya datang, sehingga

11

b. Pesanan/pembelian bahan dasar itu tidak dapat datang tepat pada waktunya

(mundur) (Reksohadiprodjo, 1990).

Model EOQ dapat diterapkan apabila asumsi-asumsi berikut dapat

dipenuhi :

a. Permintaan akan produk adalah konstan, seragam dan diketahui

(deterministik).

b. Harga per unit produk adalah konstan.

c. Biaya penyimpanan per unit per tahun konstan.

d. Biaya pemesanan per pesanan konstan.

e. Waktu antara pesanan dilakukan dan barang-barang diterima (lead time)

konstan.

f. Tidak terjadi kekurangan barang atau back orders. Rumus EOQ yang bisa digunakan yaitu :

……….(1)

Keterangan : D = Permintaan tahunan barang persediaan (unit)

S = Biaya pemesanan per pesanan (Rupiah)

H = Biaya penyimpanan per unit per tahun (Rupiah)

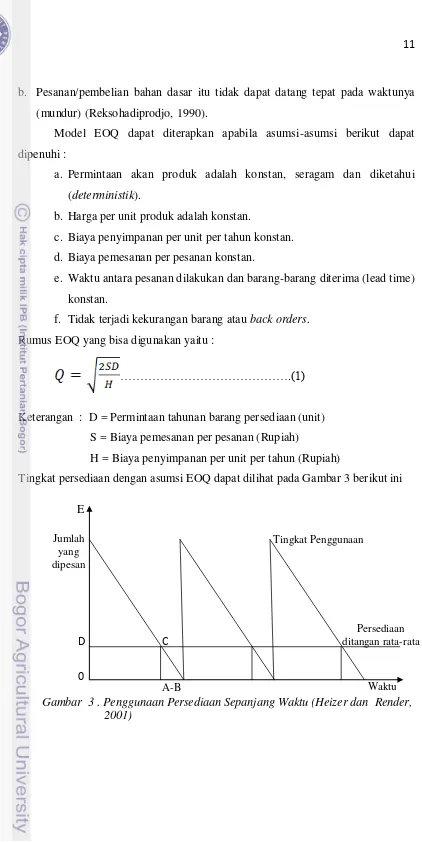

Tingkat persediaan dengan asumsi EOQ dapat dilihat pada Gambar 3 berikut ini

E

Gambar 3 . Penggunaan Persediaan Sepanjang Waktu (Heizer dan Render, 2001)

D 0

C

12 Keterangan : 0 = Persediaan habis

A-B = Waktu Tunggu

C = Pesanan dilakukan

D = Tingkat persediaan saat melakukan pesanan

E = Tingkat persediaan saat pesanan diterima

2.5 Program Linier dan Program Non Linier

Persamaan Linear adalah sebuah persamaan aljabar, yang tiap sukunya

mengandung konstanta, atau perkalian konstanta dengan variabel tunggal.

Persamaan ini dikatakan linear sebab hubungan matematis ini dapat digambarkan

sebagai garis lurus. Sedangkan persamaan non linier mungkin tidak ada

pertemuan garis atau titik sudut. Sebaliknya bidang solusi mungkin berupa garis

atau bidang bergelombang, yang mencakup jumlah titik yang tidak terbatas

(Bernard,2008).

2.6 Penelitian Terdahulu

Beberapa penelitian yang telah dilakukan antara lain :

1) Resisca (2009) melakukan penelitian tentang sistem pengendalian persediaan

bahan baku mi instan di PT Jakarana Tama. Pada penelitian ini menggunakan

metode EOQ. Hasil dari penghitungan EOQ menunjukkan bahwa perusahaan

akan menghasilkan biaya yang lebih murah dibandingkan dengan metode

yang selama ini digunakan oleh perusahaan. Penghematan yang dihasilkan

jika metode EOQ diterapkan pada perusahaan tahun 2008 adalah sebesar

Rp 11.282.508.

2) Saragi (2010) mengenai Perencanaan dan Pengendalian Persediaan Bahan

Baku pada UKM Waroeng Cokelat, Bogor. Pada penelitian dalam tahap

perencanaan bahan baku menggunakan beberapa metode peramalan antara

lain naive approachment, analisis regresi dan moving average. Sedangkan pada pengendalian bahan baku menggunakan metode EOQ. Pada

penghitungan EOQ menunjukkan total biaya yang dikeluarkan perusahaan

dengan jumlah pemesanan bahan baku terbesar yaitu Rp 2.521.909 dan

dengan metode yang dipakai perusahaan sebesar Rp 2.587.800 sehingga

13

3) Kusrini (2005) mengenai sistem persediaan multi item dengan kendala

investasi dan luas gudang dengan menggunakan metode lagrange multiplier.

Hasil perhitungan menggunakan metode larange multiplier dapat lebih

optimal dalam persediaan bahan baku karena persediaan bahan baku dibatasi

14

III. METODE PENELITIAN

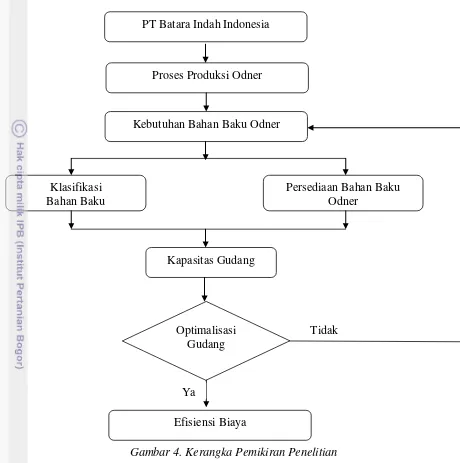

3.1 Kerangka Pemikiran Penelitian

Persediaan bahan baku merupakan salah satu unsur dari proses produksi

yang harus dikelola dengan baik selain itu pada prinsipnya semua perusahaan

yang melaksanakan proses produksi akan menyelenggarakan persediaan bahan

baku untuk kelangsungan proses produksi dalam perusahaan tersebut. Apabila

perusahaan tidak mempunyai persediaan bahan baku, sedangkan bahan baku yang

dipesan belum datang maka pelaksanaan proses produksi dalam perusahaan

tersebut akan terganggu. Hal tersebut dapat diantisipasi dengan mengelola

peresediaan untuk menghindari kekurangan bahan baku tersebut. Pengelolaan atau

menajemen persediaan yang tepat dapat menghemat biaya yang dikeluarkan

perusahaan.

Pengendalian bahan baku penting dilakukan untuk menjaga kualitas

barang atau kontinuitas yang akan diproduksi PT Batara Indah Indonesia. Jenis

bahan baku diklasifikasikan menurut kategori A, B dan C. Klasifikasi A

merupakan persediaan yang volume rupiah atau dollar tinggi tetapi volume item

barang hanya sedikit. Klasifikasi B, persediaan yang nilai rupiah atau dollar lebih

sedikit dari A tetapi jumlah barang lebih banyak dari A. Klasifikasi C merupakan

barang dengan nilai rupiah atau dollar paling sedikit dibandingkan A dan B, tetapi

jumlah item barang lebih banyak dari persediaan A dan B. Berdasarkan

pengklasifikasian persediaan maka dapat dibuat kebijakan terhadap

masing-masing klasifikasi tersebut.

Persediaan bahan baku yang digunakan harus dikendalikan agar jumlahnya

tidak berlebihan dan disesuaikan dengan kapasitas gudang. Jumlah bahan baku

yang berlebih bisa mengakibatkan pengeluaran biaya tambahan dari segi biaya

simpan. Jumlah persediaan bahan baku diharapkan dapat mengoptimalkan

kapasitas gudang. Pengendalian persediaan bahan baku diharapkan dapat

memberikan efisiensi biaya PT Batara Indah Indonesia (Bino). Kerangka

15

Gambar 4. Kerangka Pemikiran Penelitian

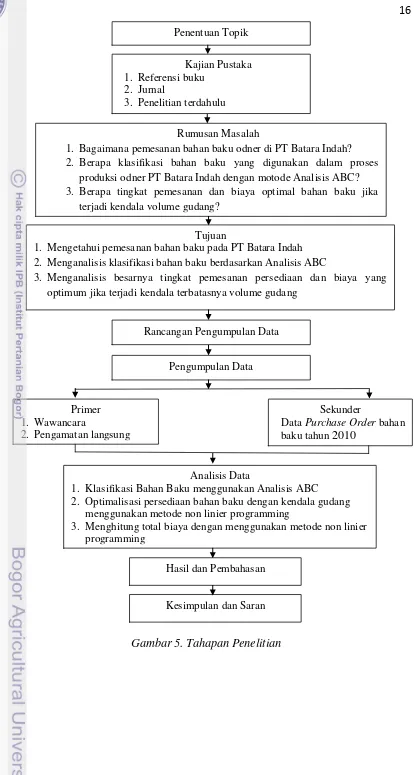

3.2 Tahapan Penelitian

Persediaan bahan baku dapat dikendalikan berdasarkan kapasitas gudang

yang ada. Hal-hal yang berkaitan dengan pelaksanaan penelitian dapat dilihat pada

Gambar 5.

Proses Produksi Odner

Kebutuhan Bahan Baku Odner

Kapasitas Gudang

Persediaan Bahan Baku Odner

Efisiensi Biaya Optimalisasi

Gudang

Ya Klasifikasi

Bahan Baku

16

Data Purchase Order bahan baku tahun 2010

Analisis Data

1. Klasifikasi Bahan Baku menggunakan Analisis ABC 2. Optimalisasi persediaan bahan baku dengan kendala gudang

menggunakan metode non linier programming

3. Menghitung total biaya dengan menggunakan metode non linier programming

Hasil dan Pembahasan Rumusan Masalah

1. Bagaimana pemesanan bahan baku odner di PT Batara Indah? 2. Berapa klasifikasi bahan baku yang digunakan dalam proses

produksi odner PT Batara Indah dengan motode Analisis ABC? 3. Berapa tingkat pemesanan dan biaya optimal bahan baku jika

terjadi kendala volume gudang?

Kesimpulan dan Saran Tujuan

1. Mengetahui pemesanan bahan baku pada PT Batara Indah 2. Menganalisis klasifikasi bahan baku berdasarkan Analisis ABC

3. Menganalisis besarnya tingkat pemesanan persediaan dan biaya yang optimum jika terjadi kendala terbatasnya volume gudang

17

3.3 Waktu dan Tempat penelitian

Penelitian dilakukan pada bulan Juli 2010 – September 2010. Lokasi

penelitian berada di PT Batara Indah Indonesia Kawasan Industri Sentul. Jalan

Raya Olympic Raya Blok A 8 Sentul Bogor.

3.4 Jenis dan Metode Pengumpulan Data

Data-data yang diperlukan dalam penyelesaian masalah meliputi data

primer dan data sekunder.

Data primer merupakan data yang dikumpulkan dengan cara pencatatan

data, pengamatan langsung dan wawancara. Pengamatan langsung dilakukan

dengan cara melihat langsung kondisi tempat proses produksi pembuatan odner

dan gudang didampingi oleh manajer poduksi. Sedangkan wawancara tentang

jenis bahan baku dan kapasitas gudang bahan baku dilakukan terhadap manajer

produksi. Data yang didapat melalui hasil wawancara ini mengenai sistem

persediaan, alur pemesanan bahan baku dan jenis barang yang diproduksi.

Data sekunder yang digunakan dalam penelitian merupakan data yang

diperoleh dari bagian pembelian dan bagian Production Planning Inventory Control (PPIC). Data yang dibutuhkan meliputi data harga pembelian bahan baku dan data kebutuhan bahan baku per periode Juli 2010.

3.5Pengolahan Data

1. Langkah-langkah pengolahan data adalah sebagai berikut : a. Klasifikasi Bahan Baku

Pengelompokan persediaan bahan baku dengan Analisis ABC.

Langkah-langkah yang harus dilakukan adalah

1. Menentukan volume tahunan dalam nilai rupiah yaitu: volume tahunan

(unit) x harga per unit.

2. Menentukan persentase kebutuhan tahunan dalam nilai rupiah. Selanjutnya

susun urutan item persediaan berdasarkan kebutuhan tahunan dalam nilai rupiah dari yang terbesar nilainya ke yang terkecil.

3. Klasifikasikan kedalam kelas A,B,C secara berturut-turut. Dalam

pengolahan data untuk mendapatkan hasil yang akurat akan menggunakan

18

Penggunaan software POM for Windows menggunakan modul inventory dan kemudian masuk ke dalam fitur ABC Analysis. Parameter yang digunakan

dalam menggunakan software tersebut adalah 20 persen untuk kategori A, 30

persen untuk kategori B dan 50 persen untuk kategori C. Penetapan parameter

tersebut berdasarkan nilai yang biasa dipakai di berbagai perusahaan manufaktur.

b. Persediaan Bahan Baku dengan EOQ

Pengendalian persediaan bahan baku dalam penelitian ini menggunakan

metode EOQ (Eonomic Order Quantity). Data yang dipergunakan dalam metode

ini adalah biaya pesan, biaya simpan dan pemakaian per periode. Rumus yang

digunakan adalah sebagai berikut :

... (1) Dimana : D = Penggunaan atau permintaan yang diperkirakan per periode waktu

S = Biaya pemesanan per pesanan (Rupiah)

H = Biaya penyimpanan per unit per tahun (Rupiah)

Hasil perhitungan metode EOQ akan menunjukkan jumlah ekonomis yang

bisa dipesan oleh PT Bino. Jumlah ekonomis yang bisa dipesan diharapkan bisa

menekan biaya produksi dan berdampak terhadap peningkatan keuntungan yang

akan diterima oleh perusahaan. Perhitungan EOQ dibantu menggunakan software POM for Windows.

c. Klasifikasi Biaya Persediaan Bahan Baku Dengan Kendala Volume Gudang.

Gudang merupakan tempat untuk menyimpan bahan baku ataupun barang

jadi. Terbatasnya luas gudang seringkali mengakibatkan pihak manajemen untuk

membatasi kuantitas pemesanan. Pada penelitian ini didukung oleh data dari biaya

pemesanan dan penyimpanan. Biaya pemesanan adalah biaya yang timbul selama

proses pemesanan sampai barang tersebut dapat dikirim pemasok. Biaya

pemesanan yang digunakan dalam penelitian ini antara lain biaya sewa gudang,

biaya inklaring, biaya bank, biaya telepon dan bea masuk. Biaya inklaring adalah

biaya yang timbul dalam menyelesaikan dokumen-dokumen pengiriman barang.

19

biaya inklaring jika pemesanan diperoleh dari luar negeri. Biaya bank adalah

biaya yang muncul pada saat transaksi pembayaran bahan baku kepada pemasok.

Pembayaran dilakukan melalui bank sehingga dikenakan biaya tambahan untuk

transfer uang ke negara pemasok yang dituju. Biaya telepon adalah biaya yang

dikeluarkan perusahaan dalam melakukan pemesanan barang melalui telepon.

Biaya bea masuk adalah biaya yang timbul pada saat barang sampai ke pelabuhan.

Sedangkan biaya penyimpanan adalah biaya-biaya yang berkaitan dengan

penyimpanan persediaan sepanjang waktu tertentu. Biaya penyimpanan meliputi

biaya utilitas, biaya sewa gudang dan biaya equipment. Biaya utilitas adalah biaya fasilitas penyimpanan seperti biaya listrik, air, pemanas, pendingin. Namun biaya

penyimpanan pada gudang bahan baku PT Bino hanya biaya listrik. Selain itu

biaya simpan termasuk biaya sewa gudang. Biaya sewa gudang adalah biaya yang

ditimbulkan karena penyimpanan bahan baku di gudang pelabuhan. Sebelum

barang dibawa ke gudang pembeli maka terlebih dahulu menyelesaikan legal form sehingga barang yang dibawa tidak dinilai ilegal. Semakin lama legal form diselesaikan akan semakin tinggi pula biaya yang ditimbulkan.

Pada penelitian ini akan dilakukan penelitian terhadap persediaan bahan

baku dengan kendala luas gudang. Metode yang akan digunakan adalah metode

non linier programming. Data yang digunakan untuk metode ini antara lain luas

gudang yang dipakai untuk menyimpan bahan baku, kemasan bahan baku dan

cara menyimpan bahan baku. Perhitungan metode lagrange multiplier dibantu

dengan software solver dari microsoft excell 2007. Penggunaan software ini dikarenakan formulasi yang digunakan bersifat non linier.

Rumus yang digunakan adalah sebagai berikut :

TC = = ) ...(2)

Dengan pembatas

20 Dengan w : Kebutuhan luas gudang (m3)

W : Total luas gudang yang tersedia (m3) Qj : Jumlah pemesanan untuk item n (unit)

Cj : Harga beli per unit item j (rupiah)

Dj : Tingkat permintaan per tahun (unit)

Aj : Biaya pesan (rupiah)

Ij : Persentase biaya simpan (%)

Perhitungan kebutuhan volume gudang masing-masing bahan baku dapat

dihitung menggunakan persamaan sebagai berikut :

……….(4)

Dengan Qn : Jumlah bahan baku yang dibutuhkan (unit)

21

IV.HASIL DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan

PT Batara Indah didirikan pada tahun 1986 sebagai perusahaan

manufaktur dan distribusi peralatan kantor. PT Batara Indah memiliki lisensi

untuk memproduksi peralatan kantor yang bermutu tinggi yaitu Bantex. PT Batara

Indah melakukan penyempurnaan yang berkesinambungan dalam mutu produk

dan sistem disribusi yang memungkinkan perusahaan untuk memberikan

pelayanan yang lebih baik kepada para pelanggan. PT Batara Indah telah memakai

memakai nama bino yang merupakan akronim dari Batara Indah Office Product. Akronim tersebut diharapkan dapat meningkatkan citra perusahaan sebagai

perusahaan yang memiliki spesialisasi dalam memproduksi dan mendistribusi

peralatan kantor yang bermutu tinggi. Kebijakan manajemen PT Bino tetap tidak

berubah sesuai dengan motto perusahaan yaitu mutu dan pelayanan.

Selain memproduksi peralatan kantor PT Batara Indah juga

mendistribusikan peralatan kantor dengan merek internasional dan bermerek

Bantex, Elba, Linex, APLI, Lyra dan Xyron telah mengadakan ekspansi dan

investasi dalam usaha memberikan tingkat yang terbaik kepada para pelanggan.

Kantor pusat berada pada lahan seluas 12.000 meter persegi terletak di kawasan

industri Sentul, Bogor , Jawa Barat. Komitmen perusahaan terhadap standar mutu

yang tinggi telah mendapat pengakuan melalui Sertifikat ISO 9002 yang diberikan

kepada Bantex Internasional pada tahun 1995.

PT Batara Indah dipimpin oleh seorang Komisaris yang bertanggung

jawab atas seluruh kantor cabang perusahaan di berbagai negara dan sebagai

pemegang saham. Setiap kantor cabang perusahaan yang ada di suatu negara

dipimpin oleh seorang manajer direktur. Manajer direktur bertanggung jawab atas

kinerja perusahaan lokal dan membuat laporan kepada komisaris. Manajer

direktur juga membawahi seorang direktur yang bertanggung jawab atas kinerja

perusahaan. Struktur Organisasi dapat dilihat pada Lampiran 1.

Direktur dalam perusahaan dibantu oleh beberapa divisi dengan tugas dan

22

a. Divisi Human Resources Development and General Affairs (HRD dan GA)

Divisi HRD dan GA bertanggung jawab atas pengembangan sumber daya

manusia yang dibutuhkan agar proses produksi bisa berjalan dengan

lancar. Selain itu juga bertanggung jawab atas rekrutmen karyawan.

b. Divisi CashManagement

Divisi Cash Management bertanggung jawab dan berwenang terhadap keuangan perusahaan, arus uang yang berhubungan dengan keluar masuk

dana. Divisi ini menerima berbagai transaksi keuangan maupun data lain

yang menyebabkan pengurangan ataupun penambahan aktiva. Divisi ini

juga bertugas menentukan harga pokok produk.

c. Divisi Information Technology (IT)

Divisi IT bertanggung jawab atas sistem perusahaan yang sifatnya virtual.

Misalkan pengolahan database perusahaan. d. Divisi Export

Divisi Export bertanggung jawab atas segala kelengkapan yang

berhubungan dengan ekspor barang jadi. Divisi ini membuat dokumen

yang akan digunakan sebagai kelengakapan dalam melakukan kegiatan

ekspor sehingga ekspor bisa bersifat legal.

e. Divisi Research and Development (R & D)

Divisi Research and Development bertanggung jawab atas pengembangan produk yang akan diproduksi. Divisi ini melakukan penelitian terhadap

kebutuhan konsumen mengenai jenis Alat Tulis Kantor (ATK) sehingga

perusahaan dapat memproduksi dan memenuhi permintaan pasar.

f. Divisi Factory GM

Divisi Factory GM bertanggung jawab atas proses produksi yang berlangsung dari segi kualitas ataupun kuantitas. Dalam menjalankan

23 g. Divisi Distribution GM

Divisi Distribution GM bertanggung jawab atas pemasaran produk dan

proses distribusi dari perusahaan ke konsumen. Divisi ini dibantu oleh

beberapa bagian antara lain Marketing, Sales, Logistic, Accounting, Finance. Pada bagian Logistic dibantu beberapa bagian antara lain Inventory, Warehouse, Delivery.

4.2 Sistem Pemesanan Bahan Baku 4.2.1 Karakteristik Bahan Baku

PT Batara Indah merupakan perusahaan manufaktur yang memproduksi

alat tulis kantor antara lan Odner, Document Files, Clip Board, Tape Dispenser, Binder dan lain-lain. Proses produksi odner membutuhkan berbagai macam bahan baku. Jenis odner yang diproduksi oleh PT Bino terdiri dari odner berukuran besar

dan kecil. Produk odner bisa dilihat pada Gambar 6.

Gambar 6. Gambar Produk Odner Bahan baku yang digunakan antara lain :

1. Grey Board

Grey board digunakan untuk membuat badan dari odner itu sendiri. Alasan pemilihan bahan grey board adalah agar odner yag dihasilkan akan lebih kuat dan tidak cepat rusak. Ukuran grey board yang digunakan dalam proses produksi odner adalah 2.35 x 639 x 344mm.

2. PVC (Poly Vinyl Cloride)

PVC digunakan untuk melapisi badan odner sehingga lebih menarik.

Alasan pemilihan bahan PVC karena bahan tersebut mempunyai sifat yang

tahan terhadap air sehingga odner jika terkena air tidak cepat rusak. Bahan

24

konsumen. Ukuran PVC yang digunakan dalam proses produksi odner

antara lain 0.13mm x 1.17 x 250m untuk odner berukuran kecil.

Sedangkan PVC dengan ukuran 0.13mm x 1.34 x 250m untuk odner yang

berukuran besar. Warna yang digunakan untuk melapisi badan odner

antara lain merah, hitam, biru, silver, cobalt blue dan kuning. 3. Lem Putih (Fox Inpack)

Lem putih digunakan untuk merekatkan PVC pada grey board. Alasan penggunaan lem putih karena dapat menghasilkan daya rekat yang bagus

antara PVC dengan grey board dan dari segi biaya lebih terjangkau. 4. Mekanik/LAF (Lever Arch File)

Mekanik digunakan untuk menaruh kertas yang diletakkan pada sisi dalam

odner. Bahan baku mekanik terbuat dari aluminium. Cara kerja mekanik

yang bisa terbuka dan tertutup memudahkan konsumen untuk meletakkan

kertas di dalamnya. Ukuran mekanik yang digunakan dalam produksi

odner antara lain LAF 50mm untuk odner yang berukuran kecil sedangkan

LAF 75mm untuk odner yang berukuran besar.

Pemasok bahan baku dikelompokkan menjadi dua yaitu pemasok dari dalam

negeri dan luar negeri. Artinya bahan baku sebagian diperoleh dari luar negeri dan

dalam negeri. Jenis bahan baku dan pemasoknya dapat dilihat pada Tabel 1.

Tabel 1. Jenis Bahan Baku dan Asal Pemasok

Jenis Bahan Baku Pemasok Asal Negara

Grey Board PVC 0.13mm x 1.17 x 250mm (Cobalt Blue) PVC 0.13mm x 1.34 x 250mm (Blue) PVC 0.13mm x 1.34 x 250mm (Red) PVC 0.13mm x 1.34 x 250mm (Black) PVC 0.13mm x 1.34 x 250mm (Orange) PVC 0.13mm x 1.34 x 250mm (Silver)

Ocean Plastic Co. LTD Taiwan

Fox Inpack 1. PT Ronadamar

25

4.2.2 Prosedur Pemesanan dan Penerimaan Bahan Baku

Pembelian bahan baku oleh PT Bino terdiri dari pembelian lokal dan

pembelian impor. Hal ini dikarenakan bahan baku yang digunakan berasal dari

dalam dan luar negeri. Namun sebagian besar bahan baku di dapat dari luar

negeri. Proporsi bahan baku yang didatangkan dari luar negeri sekitar 90 persen

dan yang didatangkan dari dalam negeri hanya sekitar 10 persen. Pemesanan

bahan baku dilakukan oleh bagian Production Planning Inventory Control (PPIC). Prosedur pembelian bahan baku diawali dengan laporan bahan baku yang

diperoleh dari bagian gudang bahan baku. Kemudian bagian PPIC membuat

Purchase Order (PO) untuk dikirimkan ke pemasok. Pembelian bahan baku yang bernilai lebih dari 200 juta rupiah harus mendapat persetujuan dari direktur.

Namun pembelian bahan baku jika kurang dari dua ratus juta rupiah tidak harus

mendapat persetujuan dari direktur dengan diterbitkan memo intern sebagai

persetujuan pembelian bahan baku. Pemasok kemudian memproduksi bahan baku

yang dipesan dalam kurun waktu dua minggu. Setelah selesai diproduksi barang

yang dipesan oleh perusahaan dikirim menuju Pelabuhan Tanjung Priuk selama

kurang lebih satu minggu. Barang yang telah sampai di Pelabuhan Tanjung Priuk

tidak langsung dikirim ke PT Batara Indah Indonesia namun harus melalui proses

ijin masuk ke Indonesia dikarenakan barang impor. Proses penyelesaian dokumen

untuk mendapat ijin agar barang tersebut dapat masuk ke Indonesia diperlukan

waktu kurang lebih satu minggu. Barang yang sudah dapat mendapat ijin masuk

dapat langsung dikirim menuju gudang PT Batara Indah Indonesia

Bahan baku yang datang dari luar negeri langsung masuk ke dalam gudang

bahan baku di PT Batara Indah Indonesia. Pemasok bahan baku sebelumnya

mengirimkan Purchase List kepada PT Bino. Purchase List berisi jumlah bahan baku yang dikirimkan dan jenis bahan baku. Bahan baku yang datang akan

dicocokkan dengan purchase list yang dikirimkan oleh pemasok. Jika isi kontainer dengan purchase list berbeda maka akan dikonfirmasi ulang kepada pihak pemasok. Bagian gudang material akan membuat Bukti Penerimaan Barang

(BPB) jika barang yang datang telah cocok. Perbedaan pembelian bahan baku

yang diperoleh dari dalam negeri dan luar negeri terletak pada waktu tunggu

26

singkat dikarenakan barang dikirim tidak menggunakan transportasi laut tapi

menggunakan transportasi darat dan tidak melewati tahap validasi dokumen di

pelabuhan. Skema pembelian dan penerimaan bahan baku impor dapat dilihat

27

Gambar 7. Skema Pembelian bahan baku yang berasal dari luar negeri

Ya

Tidak

Melaporkan Persediaan Bahan baku

Membuat PO untuk pemasok

Pembelian bahan Baku

Persetujuan Direktur perusahaan Pembelian

≤ 200 juta

Pengiriman Bahan Baku via Kapal

Mengurus surat legal di Pelabuhan

Bahan Baku dikirim ke PT Batara Indah Indonesia Rencana Pembelian Bahan

Baku Odner

28

Waktu tunggu bahan baku datang ke gudang material PT Batara Indah

Indonesia memerlukan waktu kurang lebih dua minggu. Skema pembelian bahan

baku dari dalam negeri dapat dilihat pada Gambar 8.

Gambar 8. Skema Pembelian Bahan Baku yang berasal dari Dalam Negeri Membuat PO untuk pemasok

Pembelian bahan Baku

Persetujuan Direktur perusahaan

Ya

Tidak

Pembelian

≤ 200 juta

Laporan Persediaan Bahan baku

Bahan baku dikirim ke PT Batara Indah Indonesia Rencana Pembelian Bahan

Baku Mulai

29

4.3 Analisis Persediaan Bahan Baku dengan Metode Analisis ABC

Metode Analisis ABC digunakan untuk membagi persediaan di tangan ke

dalam tiga klasifikasi berdasarkan volume tahunan dalam jumlah uang. Untuk menentukan nilai uang tahunan dari volume dalam analisis ABC yaitu mengukur permintaan tahunan dari setiap butir persediaan dikalikan dengan biaya per unit.

Hasil dari investasi tahunan dijadikan dasar dalam mengelompokkan bahan baku

menjadi tiga kategori yaitu kategori A,B dan C. Jenis bahan baku dan jumlah

investasi tahunan dapat dilihat pada tabel 3.

Berdasarkan Tabel 3. dapat dilihat bahwa bahan baku yang masuk kategori

A antara lain LAF 75 mm dan grey board. Jenis bahan baku yang masuk kategori B antara lain Lem, LAF 50mm, PVC 0.13mm x 1.34 x 250mm (Blue), PVC

0.13mm x 1.17 x 250mm (Cobalt Blue). Sedangkan jenis bahan baku yang masuk

kategori C antara lain PVC 0.13mm x 1.34 x 250mm (Black), PVC 0.13mm x

1.17 x 250mm (Black), PVC 0.13mm x 1.17 x 250mm (Red), PVC 0.13mmx 1.34

x 250mm (Red), PVC 0.13mm x 1.34 x 250mm (Silver), PVC 0.13mm x 1.34 x

250mm (Orange).

Dapat dilihat juga bahwa bahan baku yang mempunyai tingkat

penggunaan yang besar akan berpengaruh terhadap besarnya tingkat investasi

yang dikeluarkan. Faktor tingkat penggunaan dan investasi juga akan menentukan

kategori dari bahan baku itu sendiri. Misalkan LAF 75 mm mempunyai tingkat

penggunaan paling besar dan nilai investasi yang besar. Oleh karena itu item

tersebut masuk dalam kategori A.

Kebijakan yang bisa diambil dari hasil analisis ABC antara lain :

a. Kategori A

Bahan baku LAF 75 mm terbuat dari bahan stainless dan bahan baku grey board terbuat dari kertas. Kedua bahan baku tersebut mempunyai tingkat penggunaan dan investasi yang tinggi. Sehingga pada penyimpanannya harus

benar-benar diperhatikan. Jika terjadi kerusakan dalam penyimpanan akan

menimbulkan kerugian yang cukup besar karena perusahaan harus memesan

kembali bahan baku.

Kebijakan yang bisa diambil perusahaan dalam mengatasi bahan baku

30

kemasan yang digunakan dalam menyimpan LAF 75mm adalah kardus. Sifat

kemasan kardus yang mudah rusak jika terkena air dikhawatirkan akan merusak

LAF 75mm di dalamnya. Kedua, jumlah tumpukan kardus harus dibatasi karena

setiap kardus mempunyai kemampuan beban yang terbatas. Jika tumpukan kardus

terlalu banyak maka akan merusak kardus dibawahnya dan bisa merusak LAF

75mm. Kebijakan yang bisa diambil dalam penyimpanan grey board tidak jauh beda dengan penyimpanan LAF 75mm karena grey board terbuat dari kertas yang rentan terhadap air. Sehingga jika grey board terkena air akan merusak bahan

0,13mm x 1,34 x 250m (blue), PVC 0,13mm x 1,17 x 250m (cobalt blue) masuk

kategori B dikarenakan tingkat penggunaan yang besar namun tingkat

investasinya tidak besar. LAF 50mm masuk dalam kategori B juga dikarenakan

alasan yang sama. Tingkat penggunaan yang tidak besar disebabkan kapasitas

produksi odner kecil hanya 10% dari total produksi odner keseluruhan.

Kebijakan yang bisa diambil untuk mengatasi bahan baku LAF 50mm

hampir sama dengan perlakuan LAF 75mm karena sifat barang dan kemasan yang

sama. Lem bersifat liquid sehingga jika terkena panas akan merusak kualitas dari bahan itu sendiri. Penyimpanan Lem menggunakan drum berbahan rangka besi

dan dijauhkan dari sinar matahari.

31

Bahan baku dengan kategori C diletakkan di bagian belakang karena presentase

penggunaaan bahan baku yang sedikit. Pengelompokkan jenis bahan baku

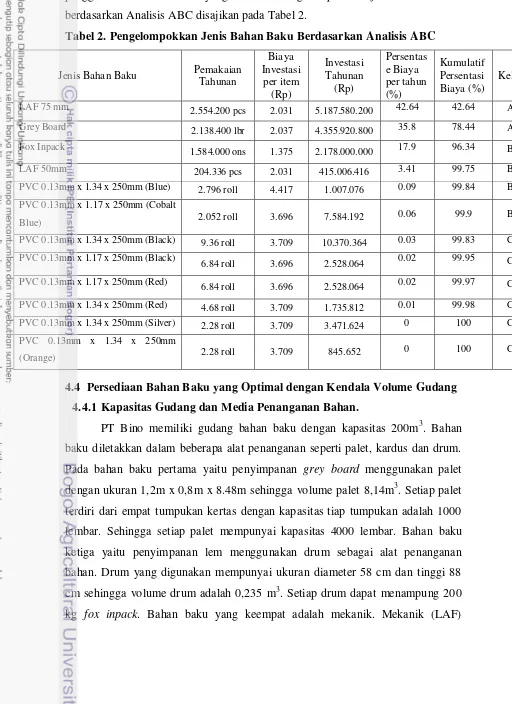

berdasarkan Analisis ABC disajikan pada Tabel 2.

Tabel 2. Pengelompokkan Jenis Bahan Baku Berdasarkan Analisis ABC

Jenis Bahan Baku Pemakaian Tahunan

PVC 0.13mm x 1.17 x 250mm (Cobalt

Blue) 2.052 roll 3.696 7.584.192 0.06 99.9 B

4.4 Persediaan Bahan Baku yang Optimal dengan Kendala Volume Gudang 4.4.1 Kapasitas Gudang dan Media Penanganan Bahan.

PT Bino memiliki gudang bahan baku dengan kapasitas 200m3. Bahan baku diletakkan dalam beberapa alat penanganan seperti palet, kardus dan drum.

Pada bahan baku pertama yaitu penyimpanan grey board menggunakan palet dengan ukuran 1,2m x 0,8m x 8.48m sehingga volume palet 8,14m3. Setiap palet terdiri dari empat tumpukan kertas dengan kapasitas tiap tumpukan adalah 1000

lembar. Sehingga setiap palet mempunyai kapasitas 4000 lembar. Bahan baku

ketiga yaitu penyimpanan lem menggunakan drum sebagai alat penanganan

bahan. Drum yang digunakan mempunyai ukuran diameter 58 cm dan tinggi 88

32

disimpan dalam kardus dengan dimensi 0,47m x 0,34m x 0,28m sehingga volume

kardus adalah 0,045m3. Pada penyimpanan mekanik, kardus diatur di atas palet dengan ukuran 1,2m x 0,8m x 0,12m sehingga palet mempunyai volume 0,288m3. Setiap palet terdiri atas 30 kardus dengan kapasitas setiap kardus adalah 200 pcs

artinya di atas palet terdapat mekanik sebanyak 6000 pcs. Volume dan kapasitas

media penanganan bahan dapat dilihat pada Tabel 3.

Tabel 3. Volume dan Kapasitas Media Penanganan Bahan

No Jenis Bahan

PT Bino mengeluarkan beberapa biaya untuk mendatangkan bahan baku

dari pemasok hingga ke gudang material. Biaya persediaan terdiri dari biaya

pemesanan dan biaya penyimpanan.

Biaya pemesanan yang dikeluarkan oleh PT Bino jika barang yang

dipesan harus didatangkan dari luar negeri. Secara rinci biaya pemesanan bisa

dilihat pada Tabel 4.

Tabel 4. Biaya Pemesanan Bahan Baku PT Bino per pesan

Jenis Bahan Baku Komponen Biaya Pesan Biaya Pesan (Rp)

Grey Board Biaya Bank 220.000

Biaya Inklaring 1.650.000

Total 1.870.000

Fox Inpack Biaya Telepon ke

pemasok dalam negeri 3.300

33 Lanjutan Tabel 4.

Jenis Bahan Baku Komponen Biaya Pesan Biaya Pesan (Rp)

PVC Biaya Inklaring 1.375.000

Total 33.696.300

4.4.2 Biaya Penyimpanan

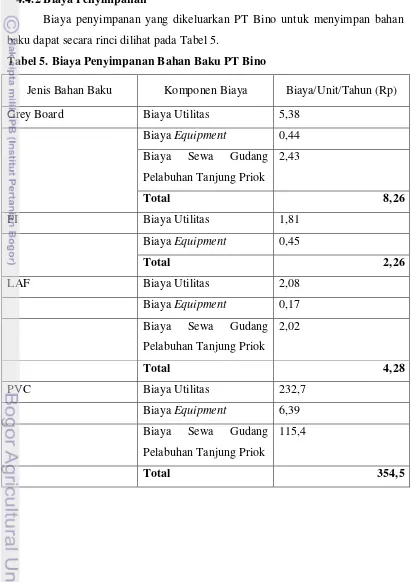

Biaya penyimpanan yang dikeluarkan PT Bino untuk menyimpan bahan

baku dapat secara rinci dilihat pada Tabel 5.

Tabel 5. Biaya Penyimpanan Bahan Baku PT Bino

Jenis Bahan Baku Komponen Biaya Biaya/Unit/Tahun (Rp)

Grey Board Biaya Utilitas 5,38

34

Tabel 6. Data Permintaan Item dan Biaya-Biaya yang Terkait dengan Inventory

Jenis Bahan

Baku Permintaan

Harga Beli (Rp)

Biaya pesan (Rp)

Biaya simpan per tahun per

unit (Rp) Grey Board 2.138.400 sheet 2.037 1.870.000 8,26

PVC 4.332 roll 3.792 33.696.300 354,5

Fox Inpack 1.584.000 kg 1.375 3.300 2,26

Mekanik 2.758.536 pcs 2.031 1.595.000 4,28

Berdasarkan data di atas maka bisa dibuat formulasi dengan tujuan

minimalkan total biaya sebagai berikut ini :

Sedangkan formulasi fungsi kendala sebagai berikut :

Keterangan :

Q1 = Jumlah Grey Board

Q2 = Jumlah PVC

Q3 = Jumlah Fox Inpack

Q4 = jumlah Mekanik

Dari fungsi tujuan dan kendala yang telah ditentukan diatas maka

35

Tabel 7. Jumlah bahan baku yang optimal

Jenis Bahan Baku Jumlah

Grey board 63.645,8 sheet

PVC 6.119 roll

Fox Inpack 3.032,9 kg

Mekanik 416.751.3 pcs

Total kebutuhan volume bahan baku 199.9 m3

Berdasarkan Tabel 7 dapat dilihat bahwa masing-masing bahan baku

mempunyai kapasitas maksimal yang mampu ditampung dalam gudang bahan

baku PT Batara Indah Indonesia. Jika jumlah bahan baku yang ada ditampung

melebihi jumlah maksimal yang telah ditentukan maka gudang akan penuh. Hal

tersebut berpengaruh terhadap penyimpanan bahan baku. Alternatif yang bisa

diambil adalah menyimpan bahan baku diluar gudang bahan baku atau perusahaan

menyewa gudang bahan baku lain untuk menyimpan sisa bahan baku yang tidak

bisa ditampung pada gudang utama. Jumlah masing-masing bahan baku tersebut

merupakan jumlah optimal dalam persediaan bahan baku. Kebutuhan volume

gudang untuk setiap masing-masing bahan baku dapat dilihat pada tabel 8.

Tabel 8. Kebutuhan Volume Gudang Masing-Masing Bahan Baku

Jenis Bahan Baku Jumlah Bahan Baku Kebutuhan volume gudang (m3)

Berdasarkan pada Tabel 8 bahwa grey board memiliki kebutuhan volume gudang yang paling besar. Besarnya kebutuhan volume gudang dipengaruhi

beberapa faktor antara lain jumlah bahan baku, media penanganan bahan dan

dimensi dari bahan baku itu sendiri. Jumlah kebutuhan volume gudang untuk

36

gudang untuk bahan baku tidak lebih besar dari total volume gudang yang dimiliki

oleh perusahaan.

Jumlah masing-masing bahan baku tersebut dikatakan optimal karena

tidak melebihi parameter total volume gudang yang ada. Sehingga perhitungan

tersebut bisa dikatakan layak. Jika terjadi pemesanan melebihi jumlah perhitungan

tanpa memperhatikan jumlah bahan baku lainnya maka jumlah kebutuhan volume

gudang akan melebihi 199,9 m3. Maka yang akan terjadi adalah gudang akan penuh karena tidak mampu menampung bahan baku yang ada.

Berdasarkan perhitungan optimalisasi bahan baku dengan menggunakan

metode lagrange multiplier terlihat perbedaan yang cukup signifikan dengan

pengendalian persediaan yang dilakukan oleh perusahaan. Perbedaaan tersebut

dapat dilihat pada Tabel 9.

Tabel 9. Kuantitas Pemesanan Bahan Baku dan Kebutuhan Luas Gudang

Jenis Bahan Baku

Metode Perusahaan Metode Lagrange Multiplier

Kebutuhan Grey Board 78.000 sheet 158,73 63.645,8 sheet 129,52

PVC 280 roll 2,15 6.119 roll 46,91

Fox inpack 2500 kg 2,94 3.032,9 Kg 3,56

Mekanik 110.000 pcs 5,28 416.751 pcs 20

Total Luas gudang 169,09 199,9

Total Biaya Rp 445.159.560 Rp 100.885.103,49

Berdasarkan Tabel 9 di atas maka dapat dilihat bahwa pemesanan yang

dilakukan oleh perusahaan belum maksimal. Masih terdapat ± 30,91 m3 sisa tempat yang masih bisa digunakan untuk menyimpan bahan baku. Pemanfaatan

sisa ruang dapat dilakukan dengan penambahan jumlah bahan baku yang akan

disimpan dalam gudang tersebut. Dengan memaksimalkan volume gudang maka

persediaan bahan baku akan lebih optimal. Jumlah bahan baku juga berpengaruh

terhadap total biaya yang dikeluarkan perusahaan. Total biaya yang dikeluarkan

37

menggunakan metode non linier biaya pembelian bahan baku lebih rendah yaitu

sebesar Rp 100.885.103,49. Perusahaan dapat menghemat biaya sebesar

Rp 344.274.457 atau sekitar 300%.

4.5 Implikasi Manajerial

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil implikasi

manajerial yang bisa menjadi dasar pertimbangan PT Batara Indah Indonesia

dalam pengendalian bahan baku odner. Beberapa implikasi manajerial yang bisa

diterapkan dari hasil penelitian antara lain :

1. Klasifikasi Bahan Baku

Bahan baku yang akan digunakan dalam proses produksi dapat

diklasifikasikan sesuai dengan masing-masing tingkat investasi dan

kuantitas bahan baku. Sehingga dapat dibuat kebijakan-kebijakan terhadap

masing-masing klasifikasi bahan baku. Penerapan kebijakan yang sesuai

dengan klasifikasi bahan baku dapat mengendalikan bahan baku dari segi

penyimpanan dan media penanganan bahan yang digunakan. Misalkan

pada bahan baku jenis grey board yang termasuk klasifikasi A media penyimpanan menggunakan palet sehingga ada jarak antara grey board dengan lantai. Penyimpanan tersebut dilakukan agar grey board mudah dipindahkan ke tempat lain dikarenakan adanya palet sebagai alas.

Penggunaan palet juga berfungsi sebagai pencegahan grey board untuk terkena air karena jika terkena air maka grey board akan rusak dan tidak bisa dipakai dalam proses produksi.

2. Optimalisasi Bahan Baku

Bahan baku merupakan faktor yang penting dalam proses produksi.

Pemesanan bahan baku pada pemasok disesuaikan dengan kapasitas

produksi dan kapasitas gudang bahan baku yang digunakan dalam

menyimpan bahan baku sebelum dipakai dalam proses produksi. Dari hasil

perhitungan yang telah dilakukan perusahaan dapat memesan dalam

jumlah maksimal bahan baku dengan grey board sebanyak 63.645 sheet, PVC sebanyak 6.119 roll, lem sebanyak 3.032 kg dan LAF (mekanik)

38

merupakan jumlah yang optimal dengan dibatasi oleh volume gudang

perusahaan sebesar 200 m3.

Pemesanan bahan baku dengan memperhatikan volume gudang yang

dimiliki perusahaan dapat berguna bagi perusahaan untuk merencanakan

jumlah bahan baku yang bisa dibeli sehingga semua bahan baku bisa

disimpan dalam gudang bahan baku. Selain itu, perusahaan dapat

menyesuaikan anggaran yang akan dikeluarkan untuk pembelian bahan

baku. Sehingga selain dapat mengendalikan bahan baku dalam gudang

juga bisa mengendalikan keuangan perusahaan yang digunakan untuk