ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

DAN BAHAN PENDUKUNG PADA PT. MGN

WAHYU ROHMAH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengendalian Persediaan Bahan Baku dan Bahan Pendukung pada PT. MGN adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Mei 2013

ABSTRAK

WAHYU ROHMAH. Analisis Pengendalian Persediaan Bahan Baku dan Bahan Pendukung pada PT. MGN. Dibimbing oleh ABDUL BASITH dan NUR HADI WIJAYA

Pengendalian persediaan berkaitan erat dengan kelancaran proses produksi dan berpengaruh pada kepuasan konsumen. Bagi perusahaan, manajemen persediaan merupakan hal dilematis dan dianggap penting karena berhubungan dengan biaya. Tujuan penelitian ini adalah untuk menganalisis pengendalian persediaan yang efisien guna meminimalkan biaya persediaan. Metode yang digunakan yaitu analisis ABC untuk pengendalian persediaan bahan pendukung serta metode EOQ dan POQ untuk pengendalian persediaan bahan baku dengan bantuan sofware microsoft excel dan QM for Windows 2. Hasil analisis ABC menunjukkan sepuluh bahan pendukung masuk dalam kelas A dengan penyerapan 70,89% biaya persediaan. Metode EOQ menghasilkan pemesanan optimal 48,05 m³ dengan 3 kali pemesanan per periode dan biaya persediaan Rp 5.218.660. Metode POQ menghasilkan interval pemesanan 3 bulan dengan target persediaan 72,39 m³. Frekuensi pemesanannya 3 kali per periode dengan biaya persediaan sebesar Rp 6.532.137. Hasil perbandingan metode EOQ, POQ dan perusahaan menunjukkan metode EOQ mampu meminimalkan biaya persediaan dengan penghematan biaya senilai Rp 14.618.065 atau 72% biaya persediaan perusahaan.

Kata Kunci : Analisis ABC, EOQ, POQ

ABSTRACT

WAHYU ROHMAH. Analysis of Raw Material and Material Support Inventory Control at PT. MGN. Supervised by ABDUL BASITH and NUR HADI WIJAYA

Inventory control is closely related to smooth running production process and its effect on customer satisfaction. For the company, inventory management is dilematis and is considered important because it relates charge. The purpose of this research is to analyze the efficient inventory control in order to minimize the cost of supplies. The research used ABC analysis as a method for material support inventory control and methods EOQ and POQ to control the supply of raw materials with the help of software microsoft excel and QM for windows 2. The results of the ABC analysis showed ten supporting materials in class A with the absorbing 70,89% the cost of supplies. EOQ method produces optimal ordering 48,05 m³ with frequency of ordering 3 times per period and inventory costs Rp 5.218.660. POQ method produces an interval of 3 months with a target ordering supplies 72,39 m³. Frequency of ordering 3 times per period by the inventory cost of Rp 6.532.137. The results of the comparison of EOQ, POQ and the company method shows EOQ method capable of minimizing inventory costs with cost savings worth Rp.14.618.065 or 72% of the cost of the company's inventory.

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU

DAN BAHAN PENDUKUNG PADA PT. MGN

WAHYU ROHMAH

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengendalian Persediaan Bahan Baku dan Bahan Pendukung pada PT. MGN

Nama : Wahyu Rohmah

NIM : H24090132

Disetujui oleh

Dr Ir Abdul Basith, MS Pembimbing I

Nur Hadi Wijaya, STP,MM Pembimbing II

Diketahui oleh

Dr Ir Jono M. Munandar, MSc Ketua Departemen

PRAKATA

Segenap puji dan syukur kami panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya sehingga penulis berhasil menyelesaikan Skripsi yang berjudul “Analisis Pengendalian Persediaan Bahan Baku dan Bahan Pendukung pada PT. MGN”. Penelitian ini dilaksanakan pada bulan Januari 2013 sampai Maret 2013.

Skripsi ini ditujukan sebagai syarat untuk memperoleh gelar Sarjana. Melalui penelitian ini, penulis ingin memberikan alternatif solusi permasalahan pengendalian persediaan bahan baku dan bahan pendukung pada PT. MGN.

Ucapan terima kasih dan penghargaan yang setinggi-tingginya penulis sampaikan kepada Bapak Dr Ir Abdul Basith, MS dan Bapak Nur Hadi Wijaya, STP, MM selaku dosen pembimbing yang telah memberikan banyak bimbingan dan arahan kepada penulis dalam penyusunan skripsi. Tidak lupa penulis juga mengucapkan terima kasih kepada semua pihak yang telah membantu dan memberikan dukungan pada penulis. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga atas doa dan kasih sayangnya. Besar harapan penulis agar penelitian ini dapat bermanfaat.

Bogor, Mei 2013

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

Ruang Lingkup Penelitian 3

METODE PENELITIAN 3

Kerangka Pemikiran 3

Penentuan Lokasi 4

Data dan Sumber Data 4

Metode Pengolahan dan Analisis Data 4

HASIL DAN PEMBAHASAN 5

Gambaran Umum Perusahaan 5

Proses Produksi 6

Bahan Baku dan Bahan Pendukung 6

Prosedur Pembelian Bahan Baku dan Bahan Pendukung 7

Analisis ABC 8

Kondisi Pengendalian Persediaan Perusahaan 10

Pengendalian Persediaan Bahan Baku Metode EOQ (Economic Order Quantity) 13

Pengendalian Persediaan Bahan Baku Metode POQ (Periodic Order Quantity) 14

Perbandingan Metode Perusahaan dengan Metode EOQ dan POQ 15

Implikasi Manajerial 17

SIMPULAN DAN SARAN 17

DAFTAR PUSTAKA 19

LAMPIRAN 20

DAFTAR TABEL

1. Analisis ABC bahan pendukung 8

2. Tingkat pemesanan dan penggunaan bahan baku 10

3. Persediaan rata-rata bahan baku 11

4. Biaya pemesanan dan penyimpanan bahan baku 12

5. Biaya opportunity cost 12

6. Kuantitas dan frekuensi pemesanan bahan baku metode EOQ 13

7. Kuantitas dan frekuensi pemesanan bahan baku metode POQ 15

8. Perbandingan metode perusahaan, EOQ dan POQ 16

DAFTAR GAMBAR

1. Kerangka pemikiran 32. Diagram pareto hasil analisis ABC 9

DAFTAR LAMPIRAN

1. Jenis dan kebutuhan bahan pendukung PT. MGN 212. Biaya-biaya persediaan pada PT. MGN 23

3. Pengendalian persediaan metode EOQ 25

4. Pengendalian persediaan metode POQ 27

PENDAHULUAN

Latar Belakang

Agroindustri merupakan salah satu bentuk pembangunan sektor pertanian dalam arti luas. Agroindustri memiliki peranan strategis dalam pembangunan perekonomian. Salah satu keunggulan komparatif agroindustri yaitu berupa penggunaan bahan baku yang berasal dari sumberdaya alam yang tersedia dalam negeri. Agroindustri pada sektor kehutanan merupakan salah satu kontributor utama bagi perekonomian nasional bila dipandang dari penyediaan lapangan kerja, penerimaan negara bukan pajak dan pajak, sumber pendapatan asli daerah, dan lain-lain (FWI,2011). Industri kayu olahan untuk pasar ekspor mulai dikembangkan oleh perusahaan di Indonesia pada tahun 1986 sesuai dengan kebijaksanaan Pemerintah yang melarang ekspor kayu bulat. Pemerintah hanya mengizinkan ekspor kayu gergaji maupun kayu olahan lainnya.

Saat ini tantangan bagi perusahaan kayu olahan semakin besar. Adapun tantangan utamanya yaitu ketersediaan bahan baku yang semakin berkurang seiring dengan berkurangnya luas hutan di Indonesia. Menurut Menteri Kehutanan, Zulkifli Hasan, hingga saat ini sisa hutan yang dimiliki Indonesia hanya 45 juta hektare yang sebelumnya 136 juta hektare hutan. Pada awal tahun 2000, Indonesia mengalami kesenjangan yang besar antara kebutuhan kayu bagi industri dengan kemampuan sumberdaya hutan untuk produksi kayu secara lestari. Terlebih lagi dengan adanya kebijakan penurunan produksi (soft landing) mulai tahun 2003 telah mengakibatkan produksi kayu semakin kecil (Widiarti dalam Aldianoveri, 2012)

Kebutuhan kayu nasional pada tahun 2011 sekitar 56 juta m³ hanya mampu dipenuhi oleh hutan alam produksi sebesar 5 juta m³ atau 9 % sedangkan sisanya adalah dari hutan tanaman sebesar 20 juta m³. Dengan kondisi tersebut, terjadi defisit kebutuhan kayu sebesar 31 juta m³ per tahun (Aldianoveri, 2012).

PT. MGN merupakan perusahaan manufaktur kayu olahan yang mengkhususkan pada produk easel dan frame. Penjualan PT. MGN berorientasi ekspor dengan negara tujuan Korea Selatan berdasarkan sistem pemesanan. Akan tetapi, saat ini PT. MGN belum mampu memenuhi seluruh pesanan yang ditentukan sebelumnya untuk setiap kali pengiriman barang. Kondisi ini membuat PT. MGN kehilangan kesempatan meraih keuntungan dari produk yang tidak dapat dipenuhi. Kekurangan persediaan yang terjadi disebabkan oleh beberapa faktor diantaranya keterbatasan dalam pengendalian bahan baku, keterbatasan kapasitas alat transportasi dan keterbatasan kapasitas produksi .

Manajemen persediaan berkaitan erat dengan kelancaran proses produksi dan berpengaruh pada kepuasan konsumen serta kemungkinan terjadinya kehilangan penjualan (lost sales). Bagi perusahaan, manajemen persediaan merupakan hal dilematis. Jika persediaan berlebihan maka perusahaan akan mengeluarkan biaya berlebih untuk biaya penyimpanan dan biaya pemesanan. Akan tetapi, jika terjadi kekurangan persediaan maka dapat menghambat kelancaran proses produksi akibat kekurangan persediaan bahan baku. Selain itu, kekurangan persediaan juga berdampak pada risiko kehilangan konsumen. Konsumen merasa kurang puas jika barang yang diinginkan kehabisan stok atau mengalami keterlambatan. Untuk itu, manajemen persediaan perlu dikelola dengan baik. Perusahaan perlu mengelola, merencanakan dan mengendalikan persediaan pada tingkat yang optimum.

.

Perumusan Masalah

Berkaitan dengan permasalahan yang terjadi pada perusahaan maka diperlukan adanya pengendalian persediaan bahan baku dan bahan pendukung. Adapun perumusan masalah penelitian ini adalah sebagai berikut :

a. Bagaimana pengendalian persediaan bahan pendukung dan bahan baku yang ada pada perusahaan saat ini?

b. Bagaimana model pengendalian persediaan yang efisien pada perusahaan dengan analisis ABC, metode EOQ dan POQ?

c. Bagaimana menentukan jumlah persediaan yang optimum dan efisien?

Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

a. Mengidentifikasi manajemen persediaan bahan baku dan bahan pendukung yang ada pada perusahaan saat ini?

b. Menganalisis pengendalian persediaan bahan pendukung dengan Analisis ABC?

c. Menganalisis pengendalian persediaan bahan baku dengan metode EOQ dan POQ?

d. Merekomendasikan jumlah persediaan bahan baku yang optimum dan efisien?

Manfaat Penelitian

a. Bagi perusahaan diharapkan dapat digunakan sebagai informasi tambahan atau bahan pertimbangan dalam penentuan kebijakan persediaan yang efisien dimasa yang akan datang.

b. Bagi penulis diharapkan dapat memperkaya pengetahuan dan sebagai bahan latihan pemecahan masalah manajerial terutama mengenai manajemen persediaan dengan mengkaitkan teori dan aplikasinya.

3

Ruang Lingkup Penelitian

Penelitian ini berfokus pada pengendalian persediaan bahan baku dan bahan pendukung yang disesuaikan dengan data-data yang terdapat pada perusahaan. Model pengendalian persediaan yang digunakan adalah analisis ABC untuk pengendalian persediaan bahan pendukung serta model EOQ dan POQ untuk pengendalian persediaan bahan baku dengan dengan anggapan bahwa kondisi pengendalian persediaan perusahaan memenuhi asumsi metode tersebut.

METODE PENELITIAN

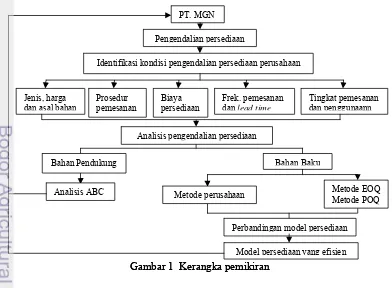

Kerangka Pemikiran

Penelitian ini diawali dengan mengidentifikasi pengendalian persediaan yang diterapkan perusahaan dengan melakukan identifikasi jenis dan karakteristik bahan baku dan bahan pendukung, prosedur pemesanan, frekuensi dan jumlah pemesanan, tingkat penggunaan bahan baku, lead time dan harga. Langkah selanjutnya yaitu mengidentifikasi biaya-biaya dalam persediaan yang meliputi biaya pemesanan dan penyimpanan. Setelah semua data terkumpul kemudian dilakukan analisis pengendalian persediaan menggunakan analisis ABC untuk bahan pendukung dan metode EOQ dan POQ untuk bahan baku. Pemilihan model alternatif pengendalian persediaan dilakukan dengan membandingkan biaya persediaan dan penghematan biaya antara model persediaan perusahaan saat ini dengan model persediaan EOQ dan POQ. Model dengan tingkat biaya persediaan terendah akan direkomendasikan untuk diterapkan pada perusahaan

ah pemesanan, tingkat penggunaan bahan baku, lead time dan harga. Langkah selanjutnya yaitu mengidentifikasi biaya-biaya dalam persediaan yang meliputi biaya pemesanan dan penyimpanan. Setelah semua data terkumpul kemudian dilakukan analisis pengendalian persediaan menggunakan analisis ABC untuk bahan pendukung dan metode EOQ dan POQ untuk bahan baku. Pemilihan model alternatif pengendalian persediaan dilakukan dengan membandingkan biaya persediaan dan penghematan biaya antara model persediaan perusahaan saat ini dengan model persediaan EOQ dan POQ. Model dengan tingkat biaya persediaan terendah akan direkomendasikan untuk diterapkan pada perusahaan

Gambar 1 Kerangka pemikiran Gambar 1 Kerangka pemikiran

persediaan

Identifikasi kondisi pengendalian persediaan perusahaan

Jenis, harga Prosedur pemesanan

Biaya persediaan

Frek. pemesanan Tingkat pemesanan

lead time

dan asal bahan dan dan penggunaann

Analisis pengendalian persediaan

Perbandingan model persediaan Bahan Baku

Metode perusahaan Metode EOQ Metode PO Bahan Pendukung

Q Analisis ABC

Penentuan Lokasi

Penelitian ini dilakukan di PT. MGN yang beralamat di Jl. Pemda no. 104, Kampung Parakan Kembang Rt 06/01, Desa Pasir Jambu, Kecamatan Sukaraja, Kabupaten Bogor. Penelitian ini dilakukan selama 3 bulan (Januari 2013 - Maret 2013). Pemilihan tempat dilakukan secara sengaja (purposive) berdasarkan pertimbangan bahwa PT. MGN adalah perusahaan agroindustri yang belum lama berdiri dan menghasilkan produk olahan kayu yang berorientasi ekspor.

Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari sumber aslinya. Dalam penelitian ini, digunakan teknik wawancara dengan pihak yang terkait di perusahaan, pengamatan dan pencatatan langsung di lapangan.

Data sekunder adalah data yang dikumpulkan secara tidak langsung dari sumbernya. Data sekunder yang digunakan dalam penelitian ini berupa data dari berbagai literatur yaitu jurnal, buku-buku referensi, internet dan data yang diperoleh dari literatur yang terdapat di perusahaan. Data yang digunakan berupa data bulan Juni-Desember 2012 dan Januari-Februari 2013 yang berhubungan dengan kebijakan perusahaan dalam pengadaan dan penanganan persediaan, data permintaan bahan baku dan pendukung, daftar barang persediaan yang meliputi kuantitas, harga, lead time serta data lainnya yang mendukung penelitian ini.

Pengolahan Data dan Analisis Data

Pengolahan data dilakukan terhadap data primer maupun data sekunder yang didapat dari perusahaan. Data yang diperoleh dari perusahaan dapat berupa data kuantitatif dan data kualitatif. Data kuantitatif disajikan dalam bentuk angka-angka dan tabel sedangka-angkan data kualitatif disajikan dalam bentuk deskriptif berupa uraian dari data-data.

Pengolahan data untuk pengendalian persediaan bahan pendukung menggunakan analisis ABC. Analisis ABC digunakan untuk mengklasifikasikan bahan pendukung kedalam tiga kelas berdasarkan volume biaya. Untuk menentukan volume dolar tahunan dari analisis ABC, dilakukan perkalian antara permintaan tahunan dari setiap barang persediaan dengan biaya per unitnya. Berikut ini pengklasifikasian ketiga kelas tersebut.

• Kelas A mereprentasikan 70 % - 80% dari volume dolar tahunan • Kelas B mereprentasikan 15 % - 25% dari volume dolar tahunan • Kelas A mereprentasikan 5 % dari volume dolar tahunan

Pengolahan data untuk pengendalian persediaan bahan baku meggunakan metode EOQ dan POQ. Rumus untuk menghitung pengendalian persediaan metode EOQ yaitu :

a. Penentuan kuantitas optimum

5 b. Penentuan ROP tanpa persediaan pengaman

....(2)

ROP d.L

c. Penentuan persediaan pengaman

SS Zαδd√L tuan ROP den

ROP d.L SS ....(4) ....(3)

d. Penen gan persediaan pengaman

Rumus pengendalian metode POQ yaitu : a. Penentuan interval order

....(5)

δd standar deviasi permintaan

Perangkat lunak yang digunakan dalam pengolahan data tersebut adalah program Microsoft Office Excel dan QM for Windows 2. Pemilihan model alternatif pengendalian persediaan dilakukan dengan membandingkan biaya persediaan dan penghematan biaya antara model persediaan perusahaan saat ini dengan model persediaan EOQ dan POQ. Model dengan tingkat biaya persediaan terendah akan direkomendasikan untuk diterapkan pada perusahaan. Akan tetapi, penerapan model alternatif yang direkomendasikan harus disesuaikan dengan kebijakan dan kondisi perusahaan dalam pengendalian persediaan.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

PT. Mahakarya Gemilang Nusantara (MGN) merupakan perusahaan yang bergerak dibidang pengolahan kayu dan trading. Perusahaan ini didirikan pada tanggal 7 Februari 2012. Kantor Pusat PT. MGN berlokasi di Jl. Bima 1 No.8, Indraprasta, Bogor sedangkan pabriknya berlokasi di Jl. Pemda 104, Kp. Parakan Kembang RT: 06 RW: 01, Desa Pasir Jambu, Kec. Sukaraja, Kab. Bogor. Pabrik PT. MGN berdiri diatas tanah seluas 1600 m².

Proses Produksi

Proses produksi pada PT. MGN terbagi kedalam 3 divisi yaitu divisi satu (Raw Material), divisi dua (Produk Setengah Jadi), dan divisi tiga (Produk Jadi). Setiap divisi terbagi kedalam beberapa departemen. Berikut divisi yang terdapat pada PT. MGN

1. Divisi Satu

Divisi satu terdiri dari dua departemen yaitu Raw material department dan Sizing department. Raw material department bertugas dalam proses pengadaan bahan baku yaitu kayu albasia dan menghaluskan kayu pada salah satu sisinya menggunakan mesin. Sizing department bertugas melakukan pemotongan kayu untuk setiap komponen penyusun. Output dari divisi satu berupa dowel untuk easel 1300 dan kayu yang telah dipotong-potong untuk dibentuk sesuai dengan komponen yang dibutuhkan.

2. Divisi Dua

Ouput dari divisi satu kemudian akan diproses pada divisi dua untuk menghasilkan produk setengah jadi. Divisi ini terdiri dari tiga departemen yaitu Component Department, Assembly Department, Unfinish Department. Component Department bertugas membentuk kayu sesuai dengan desain setiap komponennya dengan cara di bor, bobok ataupun router. Assembly Department bertugas merakit komponen-komponen yang telah dibentuk menjadi produk setengah jadi. Unfinish Department bertugas menghaluskan setiap set dan komponen menggunakan amplas manual kemudian dilakukan pengecekan. Jika terdapat bagian komponen yang cacat atau berlubang akan dilakukan pendempulan menggunakan wood filler. Selanjutnya, komponen akan diamplas kembali menggunakan mesin amplas.

3. Divisi Tiga

Divisi tiga terdiri atas finishing department yang bertugas melakukan pengecatan dan packing. Proses pengecatan dilakukan secara bertahap yaitu pengecatan dengan pewarna dasar (sending), penghalusan menggunakan amplas dan pengecatan kembali menggunakan melamic gloss dan thinner. Packing dilakukan menggunakan karton untuk produk easel dan ikatan tali rafia untuk produk frame. Setiap satu pack easel berisi lima buah easel yang sejenis kecuali untuk easel 1300 (B) Dark Brown berisi sepuluh buah easel sejenis. Setiap satu pack frame berisi sepuluh buah frame yang sejenis.

Bahan Baku dan Bahan Pendukung Bahan Baku

7 Selama ini perusahaan memesan kayu dari PT. Kita Maju Bersama yang berlokasi di Tangerang. Jika kayu yang diinginkan kosong maka perusahaan mencari alternatif supplier lain di wilayah Jawa Barat. Lead time atau waktu tunggu barang sampai ke gudang dari proses pemesanan yaitu 2 hari. Perusahaan akan melakukan pemesanan kembali jika stok digudang tinggal 2 m³ kayu.

Bahan Pendukung

Bahan pendukung yang digunakan terdiri dari 38 item. Perusahaan membedakan bahan pendukung kedalam tiga kategori yaitu bahan bantu (15 item), alat bantu (11 item) dan hardware (12 item). Bahan pendukung dipasok dari beberapa supplier. Terdapat dua metode pembelian bahan pendukung yaitu harus dipesan terlebih dahulu dan bahan pendukung yang dapat langsung dibeli oleh perusahaan tanpa melalui pemesanan. Bahan pendukung berasal dari berbagai macam supplier sehingga memiliki lead time kedatangan yang bervariasi. Bahan pendukung yang dipesan memiliki lead time selama 2-5 hari sedangkan untuk bahan pendukung yang dapat langsung dibeli memiliki lead time kurang dari satu hari karena bahan pendukung ini mudah didapatkan. Adapun jenis bahan pendukung dapat dilihat pada lampiran 1.

Prosedur Pembelian Bahan Baku dan Bahan Pendukung

Prosedur pembelian bahan baku dan bahan pendukung diawali dengan pengajuan pembelian material untuk rencana pengiriman produk (Plan Shift). Hal ini karena PT. MGN berproduksi berdasarkan pesanan. Proses ini berlangsung setelah perusahan menerima pesanan, maka perusahaan akan membuat pengajuan material. Pengajuan material ini menjadi pedoman untuk satu kali periode pengiriman barang dan akan diperbarui jika akan melakukan pengiriman barang selanjutnya. Pengajuan material dibuat oleh bagian PPIC dan warehouse.

Adapun pembelian bahan baku merupakan tanggung jawab departemen Raw Material. Departemen Raw Material akan melakukan kontrol terhadap tingkat persediaan bahan baku. Jika persediaan bahan baku kayu hanya tersedia 2 m³, departemen Raw Material akan mengajukan pembelian bahan baku ke manager produksi dan keuangan. Jika disetujui oleh manager produksi dan keuangan maka akan dilakukan pemesanan bahan baku kayu.

Bahan baku dipesan dari PT. Kita Maju Bersama. Departemen Raw Material melakukan pesanan melalui telepon. Jika barang yang diinginkan tersedia, departemen Raw Material akan melakukan peninjauan ke supplier untuk memilih kayu yang berkualitas. Setelah semua proses dan administrasi selesai, bahan baku akan dikirimkan ke perusahaan. Departemen Raw Material akan mengecek dan mencatat jumlah bahan baku yang masuk ke gudang. Pencatatan yang dilakukan meliputi jumlah kayu, ukuran kayu (panjang, lebar,tinggi) dan kubikasi kayu.

telepon oleh bagian warehouse. Barang yang dipesan akan diantar oleh supplier sampai ke perusahaan dengan lead time 2-5 hari.

Analisis ABC

kebijakan-9 kebijakan persediaan yang memfokuskan persediaan pada bagian-bagian persediaan yang sedikit kritis dan tidak banyak pada yang sepele. Tidaklah realistis jika memantau barang-barang yang tidak mahal dengan intensitas yang sama dengan barang-barang yang sangat mahal. (Heizer dan Render, 2008)

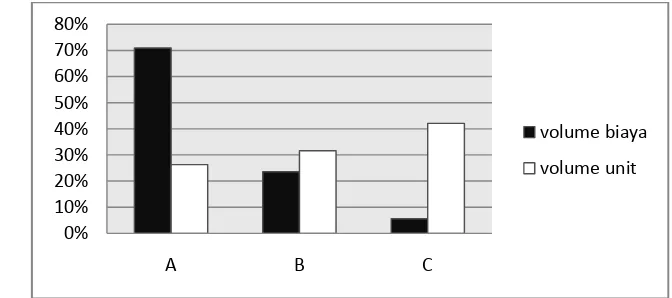

Bahan pendukung yang digunakan dalam produksi cukup beragam sehingga perlu dilakukan analisis ABC. Analisis ABC digunakan untuk mengetahui bahan pendukung yang perlu mendapatkan prioritas dalam pengendalian persediaan. Basis yang digunakan dalam analisis ABC yaitu berdasarkan volume biaya. Volume biaya didapatkan dengan mengalikan jumlah permintaan bahan pendukung dengan harga per unit. Perusahaan berproduksi berdasarkan pesanan dan telah melakukan pengiriman produk sebanyak tiga kali. Untuk itu, jumlah permintaan bahan pendukung dihitung dengan pendekatan kebutuhan bahan pendukung per produk dikalikan dengan total jumlah produk selama tiga kali pengiriman. Hasil analisis ABC untuk 38 item bahan pendukung dapat terlihat pada Tabel 1.

Hasil analisis ABC menunjukkan 10 item atau 26% bahan pendukung termasuk dalam kelas A yang mereprentasikan penyerapan biaya persediaan sebesar 70,89% dari total biaya persediaan. Kelas B terdiri dari 12 item atau 32% bahan pendukung yang mereprentasikan penyerapan biaya persediaan sebesar 23,56% dari total biaya persediaan dan kelas C terdiri dari 16 item atau 42% bahan pendukung yang mereprentasikan penyerapan biaya persediaan sebesar 5,55% dari total biaya persediaan. Bahan pendukung yang termasuk dalam kelas A merupakan bahan pendukung yang jumlahnya sedikit yaitu 10 item atau 26% dari jumlah total bahan pendukung (38 item) tetapi menghabiskan biaya persediaan paling besar yaitu 70,89% dari total biaya persediaan sehingga perlu mendapatkan prioritas dalam pengendalian persediaan dibandingkan kelas B dan C. Berikut ini diagram pareto dari jumlah unit dan penggunaan biaya bahan pendukung dengan analisis ABC.

Menurut Ristono (2009), perusahaan dapat menetapkan beberapa kebijakan berdasarkan hasil analisis ABC yaitu pengembangan sumberdana untuk pembelian bahan pendukung kelas A lebih ditingkatkan daripada bahan pendukung kelas B dan C, pengendalian yang lebih ketat untuk bahan pendukung kelas A serta peramalan yang lebih hati-hati untuk bahan pendukung kelas A dibandingkan kelas B dan C.

Kondisi Pengendalian Persediaan Perusahaan Kuantitas Pemesanan dan Penggunaan Bahan Baku

PT. MGN melakukan pemesanan bahan baku berdasarkan rencana pengajuan material untuk setiap rencana pengiriman pesanan produk. Besarnya kuantitas bahan baku yang dipesan disesuaikan dengan jumlah pesanan untuk setiap kali pengiriman. Adanya perencanaan kuantitas dan frekuensi pemesanan bahan baku perlu diperhatikan oleh perusahaan karena berpengaruh terhadap biaya persediaan. Tingginya frekuensi pemesanan bahan baku mampu meningkatkan biaya pemesanan. Semakin sering perusahaan memesan bahan baku maka semakin besar biaya pemesanan yang harus dikeluarkan. Akan tetapi, jika pemesanan dilakukan dengan kuantitas yang besar mampu meningkatkan biaya penyimpanan. Untuk itu diperlukan perencanaan persediaan bahan baku guna meminimalkan biaya persediaan.

Dari bulan Juni 2012-Februari 2013 perusahaan telah melakukan pemesanan bahan baku sebanyak 15 kali. Kuantitas pemesanan bahan baku bervariasi dengan rata-rata pemesanan 7,28 m³ setiap kali pemesanan. Adapun rincian pemesanan bahan baku dapat dilihat pada Tabel 2.

Tabel 2 Tingkat pemesanan dan penggunaan bahan baku

Bulan Tingkat Pemesanan Penggunaan (m³)Tingkat Frekuensi (kali) Kuantitas (m³)

Sumber : PT. MGN,2013 (Data Diolah)

Dari Tabel 2 dapat dilihat rata-rata frekuensi pemesanan 2 kali dalam sebulan. Pada bulan Agustus dan November perusahaan tidak melakukan pemesanan. Hal ini karena persediaan bahan baku pada bulan sebelumnya cukup banyak dan masih mencukupi untuk keperluan produksi. Pembelian bahan baku tertinggi terjadi pada bulan Oktober karena pada bulan Oktober tingkat penggunaan bahan baku yang tinggi yaitu 31,3446 m³.

11 memesan kembali bahan baku jika tingkat persediannya sekitar 1-2 m³ dengan lead time 2 hari.

Tabel 3 Persediaan rata-rata bahan baku

Bulan Persediaan

Juni 12,2581 20,5906 22,2925 10,5562 11,4072

Juli 10,5562 18,1646 10,6941 18,0267 14,2916

Agustus 18.0267 0 18,0267 0 9,0134

September 0 8,0675 4,7180 3,3495 1,6748

Oktober 3,3495 36,2686 31,3446 8,2735 5,8115

November 8,2735 0 8,2735 0 4,1368

Desember 0 28,2904 16,7656 11,5248 5,7624

Januari 11,5248 9,5880 13,5048 7,608 9,5664

Februari 7,6080 10,0139 16,818 0,8039 4,2060

Total 71,5968 130,9836 142,4378 60,1426 65,8697

Rata-Rata

Per Bulan 7,9552 14,5537 15,8264 6,6825 7,3189

Standar

Deviasi 5,9944 12,3525 7,9176 6,1797 4,0252

Sumber : PT. MGN,2013 (Data Diolah)

Tingkat penggunaan bahan baku pada perusahaan bervariasi dengan standar deviasi sebesar 7,9176 m³. Penggunaan bahan baku tergantung dari tingkat pemesanan produk dan pemenuhan pesanan. Perusahaan akan meningkatkan produksi untuk mencapai target pemenuhan pesanan pelanggan. Perusahaan biasanya menetapkan kerja lembur untuk mencapai target pesanan produk. Penggunaan bahan baku tertinggi terjadi pada bulan Oktober sebesar 31,3446 m³. Hal ini karena pada bulan ini perusahaan mengejar target produksi untuk pengiriman produk. Tingkat penggunaan bahan baku terendah pada bulan September sebesar 4,718 m³. Hal ini karena perusahaan memiliki persediaan produk jadi yang cukup banyak dari produksi bulan-bulan sebelumnya yang mampu mencukupi pesanan produk.

Biaya Persediaan a. Biaya Pemesanan

Biaya pemesanan adalah biaya yang harus dikeluarkan untuk melakukan pemesanan ke pemasok. Besarnya biaya pemesanan biasanya tidak dipengaruhi oleh jumlah pemesanan tetapi dipengaruhi oleh frekuensi pemesanan. Semakin sering perusahaan melakukan pemesanan maka semakin besar biaya pemesanan tahunan yang harus dikeluarkan.

harus dikeluarkan perusahaan setiap kali melakukan pemesanan bahan baku adalah Rp 875.000,00. Rincian biaya pemesanan dapat dilihat pada Tabel 4.

Tabel 4 Biaya pemesanan dan penyimpanan bahan baku

Biaya

Pemesanan Rp/Pesanan Biaya Penyimpanan Rp/m³/period

Transportasi 650.000 Sewa Gudang 28.465

Operasional 100.000 Listrik 1.859

Bongkar Muat 100.000

Opportunity Cost 77.625

Forklift 25.000

Total 875.000 Total 107.950

Sumber : PT. MGN 2013, BI 2013, Perpres 2011 dan Perda 2010 (Data Diolah)

b. Biaya Penyimpanan

Biaya penyimpanan adalah biaya yang dikeluarkan dalam penanganan atau penyimpanan material. Besarnya biaya penyimpanan tergantung dari lama penyimpanan dan jumlah yang disimpan. Biaya ini dinyatakan dalam biaya per unit per periode. Biaya penyimpanan bahan baku pada PT. MGN meliputi biaya sewa gudang, biaya listrik dan biaya kesempatan (opportunity cost) yang dapat dilihat pada Tabel 4.

Bahan baku disimpan dalam gudang yang berukuran 5 m x10 m. Gudang penyimpanan bersifat terbuka tanpa pembatas dengan atap berupa terpal sebagai pelindung dari panas dan hujan. Tidak ada perawatan khusus untuk bahan baku selama penyimpanan. Dalam operasinya, perusahaan masih menyewa pabrik seluas 1600 m² dengan biaya sewa sebesar Rp 80.000.000,00 per tahun sehingga biaya sewa gudang dapat didekati melalui perbandingan luas gudang dengan luas pabrik dikalikan dengan biaya sewa tahunan. Data bahan baku yang dianalisis dalam penelitian ini hanya sembilan bulan sehingga biaya sewa gudang harus dikonversi ke sembilan bulan penyewaan. Besarnya biaya sewa gudang yaitu Rp.2.500.000,00 per tahun atau Rp 1.875.000,00 untuk periode sembilan bulan.

Tabel 5 Biaya opportunity cost

Bulan Persediaan rata-rata (m³)

Suku bunga

(%) Opportunity cost (Rp)

Juni 11,4072 5,75 885.480

13 dinyalakan pada malam hari dengan rata-rata penggunaan 12 jam per hari atau 360 jam per bulan. Berdasarkan data dari PLN, tarif dasar listrik untuk Golongan B2/TR 23000 VA sebesar Rp 900,00 per Kwh sehingga biaya listrik untuk penerangan gudang sebesar Rp 13.608 per bulan.

Selain biaya sewa gudang dan biaya listrik, biaya yang termasuk dalam biaya penyimpanan adalah opportunity cost. Opportunity cost merupakan biaya kesempatan yang hilang jika biaya tersebut diinvestasikan pada sektor lain atau disimpan di bank. Biaya ini timbul karena adanya persediaan kayu yang merupakan barang tidak bergerak. Besarnya biaya opportunity cost dipengaruhi oleh tingkat suku bunga, persediaan rata-rata dan harga kayu per unit. Perhitungan biaya opportunity cost dapat dilihat pada Tabel. 5.

Pengendalian Persediaan Bahan Baku Metode EOQ (Economic Order Quantity)

Analisis persediaan bahan baku metode EOQ digunakan untuk mengetahui jumlah kuantitas pemesanan yang optimal dengan biaya persediaan yang minimum. Metode ini merupakan metode dengan kuantitas pemesanan tetap tetapi waktu pemesanannya dapat berbeda tergantung dari batas titik pemesanan kembali (reorder point). Tabel 6 menunjukkan kuantitas dan frekuensi pemesanan bahan baku dengan metode EOQ.

Tabel 6 Kuantitas dan frekuensi pemesanan bahan baku metode EOQ

Jun Jul Agt Sep Okt Nov Des Jan Feb Total Kuantitas

(m³) 48,05 0 0 0 48,05 0 48,05 0 0 144,15

Frek.

(kali) 1 0 0 0 1 0 1 0 0 3

Sumber: Data Diolah,2013

Dalam penerapannya metode ini memerlukan beberapa asumsi yaitu hanya satu item barang yang diperhitungkan, lead time diketahui dan bersifat konstan, pengadaan bahan baku sekaligus, tidak ada quantity discount, kapasitas gudang dan modal mencukupi, biaya variabel hanya terdiri atas biaya pemesanan dan penyimpanan, stockout harus dihindari dengan menjaga kedatangan barang/bahan yang tepat waktu (Ristono, 2009).

Berdasarkan hasil perhitungan metode EOQ diperoleh jumlah pemesanan ekonomis sebesar 48,05 m³ dengan frekuensi pemesanan 3 kali dalam satu periode. Kuantitas pemesanan kayu setiap kali pesan adalah tetap yaitu sebesar 48,05 m³ sesuai dengan nilai EOQnya. Akan tetapi waktu pemesanannya bervariasi disesuaikan dengan tingkat penggunaan kayu dan nilai reorder point.

Jika pemesanan dilakukan di bawah nilai reorder point maka terdapat kemungkinan persediaan kayu akan habis sebelum pesanan kayu sampai ke gudang. Jika pesanan dilakukan diatas nilai reorder point maka akan terjadi kelebihan persediaan sehingga kurang ekonomis. Pengendalian persediaan metode EOQ memerlukan pemantauan terus-menerus untuk mengetahui kapan dicapainya nilai reorder point yang digunakan acuan bagi perusahaan untuk melakukan pesanan kembali.

Biaya persediaan yang harus dikeluarkan oleh perusahaan yaitu Rp.5.218.660,00 yang terdiri dari biaya pemesanan Rp 2.625.000,00 dan biaya penyimpanan Rp 2.593.660,00. Besarnya biaya pemesanan dan biaya penyimpanan dengan metode EOQ relatif seimbang karena metode ini berusaha meminimumkan biaya persediaan dengan menyeimbangkan biaya pemesanan dan biaya penyimpanan.

Adanya ketidakpastian tingkat penggunaan bahan baku selama lead time dan kemungkinan keterlambatan pengiriman pesanan harus dipertimbangkan oleh perusahaan jika perusahaan tidak menginginkan kehabisan persediaan bahan baku. Oleh karena itu, diperlukan persediaan pengaman (safety stock) untuk meredam fluktuasi penggunaan bahan baku selama lead time. Penentuan persediaan pengaman didasarkan pada tingkat pelayanan (service level) yang diinginkan oleh perusahaan, standar deviasi penggunaan bahan baku dan lead time. Pada umumnya batas toleransi yang digunakan adalah 5% diatas perkiraan dan 5% dibawah perkiraan dengan nilai 1,65 (Ruauw,2011). Dari hasil perhitungan diperoleh nilai persediaan pengaman sebesar 3,70 m³.

Dengan adanya kebijak e e i a an maka nilai reorder point akan lebih besar sesuai dengan

an p rs d a n pengam rumus berikut :

. √

Dari perhitungan diperoleh nilai ROP sebesar 4,97m³ yang artinya perusahaan harus memesan jika persediaan bahan baku digudang mencapai 4,97m³. Adanya persediaan pengaman yang ditetapkan perusahaan akan berimbas pada biaya persediaan. Biaya persediaan akan meningkat karena bertambahnya biaya penyimpanan akan tetapi biaya pemesanannya tetap. Hal ini karena biaya pemesanan tidak dipengaruhi oleh jumlah unit yang dipesan. Tambahan biaya penyimpanan yang terjadi adalah Rp 398.883,00 sehingga total biaya persediaan dengan kebijakan persediaan pengaman juga bertambah menjadi Rp 5.617.542,00.

Pengendalian Persediaan Bahan Baku Metode POQ (Periodic Order Quantity)

15 POQ menggunakan logika dengan mengkonversikan EOQ untuk menentukan interval antar waktu pemesanan (Economic Order Interval / EOI). Nilai EOI didapatkan dengan membagi EOQ dengan rata-rata penggunaan bahan baku per bulan. Dengan menggunakan teknik EOQ diperoleh pemesanan optimal kayu sebesar 48,05 m³ dan penggunaan rata-rata kayu per bulan sebesar 15,8264 m³ sehingga diperoleh nilai EOI yaitu 3 bulan. Artinya pemesanan akan dilakukan setiap 3 bulan sekali. Besarnya kuantitas yang dipesan bervariasi tergantung dari target tingkat persediaan yang diin an dan sisa persediaan yang ada. Secara

matematis target tingkat perse gai berikut :

gink

diaan dirumuskan seba

Dari hasil perhitungan diperoleh target tingkat persediaan dengan nilai tetapan 1,65 yaitu 72,39 m³. Nilai target persediaan lebih besar jika dibandingkan dengan persediaan pengaman pada metode EOQ. Hal ini karena nilai target persediaan dimaksudkan untuk memenuhi permintaan bahan baku selama lead time ditambah dengan permintaan pada interval pemesanan sedangkan persediaan pengaman hanya dimaksudkan untuk memenuhi kebutuhan selama lead time. Besarnya kuantitas yang harus dipesan merupakan pengurangan dari nilai target persediaan dengan sisa persediaan bulan sebelumnya. Jika terdapat sisa persediaan yang besar maka kuantitas pemesanan akan kecil begitu juga sebaliknya. Kuantitas dan frekuensi pemesanan dapat dilihat pada Tabel 7.

Tabel 7 Kuantitas dan frekuensi pemesanan bahan baku metode POQ

Jun Jul Agt Sep Okt Nov Des Jan Feb Total Kuantitas

(m³) 60,13 0 0 51,01 0 0 44,34 0 0 155,48

Frek.

(kali) 1 0 0 1 0 0 1 0 0 3

Sumber : Data Diolah,2013

Metode POQ memberikan nilai target persediaan yang lebih besar sehingga akan berpengaruh terhadap besarnya biaya persediaan terutama biaya penyimpanan. Biaya persediaan yang harus dikeluarkan yaitu Rp 6.532.137,00 yang terdiri atas biaya pemesanan sebesar Rp 2.625.000,00 dan biaya penyimpanan sebesar Rp 3.907.137,00

Perbandingan Metode Perusahaan dengan Metode EOQ dan POQ

Tabel 8 Perbandingan metode Perusahaan, EOQ dan POQ

Jenis Perbandingan Metode

Perusahaan Metode EOQ Metode POQ

Kuantitas Pemesanan (m³) 130,9836 144,1589 155,4792

Frekuensi Pemesanan (kali) 15 3 3

Biaya Pembelian (Rp) 176.827.860 194.614.571 209.896.911 Biaya Pemesanan (Rp) 13.125.000 2.625.000 2.625.000 Biaya Penyimpanan (Rp) 7.110.607 2.992.542 3.907.137 Biaya Persediaan (Rp) 20.235.607 5.617.542 6.532.137 Penghematan Biaya Persediaan (Rp) - 14.618.065 13.703.470 Sumber: Data Diolah,2013

Dari Tabel. 8 dapat dilihat bahwa kuantitas pemesanan terkecil terjadi pada pemesanan dengan metode perusahaan yaitu 130,9836 m³ sedangkan kuantitas pemesanan terbesar terjadi pada metode POQ yaitu 155,4792 m³. Metode perusahaan memberikan kuantitas pemesanan terkecil karena pada pengendalian ini tidak memperhitungkan persediaan pengaman sedangkan pada metode POQ menghasilkan kuantitas pemesanan terbesar karena metode POQ menetapkan target persediaan maksimum yang digunakan untuk mengantisipasi fluktuasi penggunaan bahan baku selama interval periode pemesanan (3 bulan) dan lead time. Adanya kuantitas pemesanan yang besar berdampak pada peningkatan biaya pembelian bahan baku. Oleh karena itu, biaya pembelian terbesar terjadi pada metode POQ dan biaya pembelian terkecil terjadi pada metode perusahaan.

Frekuensi pemesanan terbesar terjadi pada metode perusahaan yaitu 15 kali pemesanan. Adanya frekuensi pemesanan yang tinggi mengakibatkan meningkatnya biaya pemesanan. Oleh karena itu, biaya pemesanan terbesar pun terjadi pada metode perusahaan sehingga kurang efisien. Frekuensi pemesanan metode EOQ dan POQ sama yaitu 3 kali sehingga biaya pemesanan kedua metode tersebut sama yaitu sebesar Rp 2.625.000,00

Biaya penyimpanan terbesar terjadi pada metode perusahaan sebesar Rp.7.110.607,00 dan terkecil pada metode EOQ sebesar Rp 2.992.542,00 Biaya penyimpanan yang besar dipengaruhi oleh tingkat persediaan rata-rata bahan baku. Secara keseluruhan metode yang memberikan penghematan biaya persediaan yaitu metode EOQ dengan penghematan biaya Rp 14.618.065,00 atau 72 % dari biaya persediaan perusahaan dengan total biaya persediaan dengan metode EOQ sebesar Rp 5.617.542,00

Metode EOQ memberikan penghematan biaya persediaan terbesar karena metode ini berusaha meminimalkan biaya persediaan dengan menyeimbangkan antara biaya pemesanan dan biaya penyimpanan. Metode EOQ cocok digunakan jika terdapat selisih biaya pemesanan dengan biaya penyimpanan yang cukup besar. Metode ini mampu memudahkan manajemen untuk melakukan pemesanan karena pemesanan dilakukan dengan kuantitas yang tetap. Akan tetapi dengan menerapkan metode ini, manajemen perlu melakukan pemeriksaan pengendalian secara terus menerus untuk mengetahui kapan persediaan mencapai titik reorder point untuk melakukan pemesanan kembali kepada pemasok.

17 bahan baku dengan melakukan pencataan kuantitas kayu yang masuk dan kayu yang digunakan dalam proses produksi sehingga mudah untuk mengetahui titik reorder point.

Implikasi Manajerial

Pengendalian persediaan bahan baku dan bahan pendukung merupakan hal yang harus diperhatikan oleh perusahaan terutama perusahaan manufaktur yang kelancaran proses produksinya ditentukan oleh ketersediaan bahan baku dan bahan pendukung. Agar mampu melaksanakan pengendalian persediaan dengan tepat perusahaan harus melakukan perencanaan dan perhitungan kebutuhan bahan baku dan bahan pendukung serta biaya-biaya yang dikeluarkan dalam persediaan secara tepat pula agar tidak terjadi penyimpangan yang cukup besar dalam persediaan.

Alternatif metode yang dapat digunakan yaitu analisis ABC untuk bahan pendukung dan metode EOQ dan POQ untuk bahan baku. Analisis ABC dapat menjadi alternatif untuk pengendalian bahan pendukung karena analisis ini sesuai digunakan untuk barang persediaan cukup banyak (38 item). Metode ini mengklasifikasikan bahan pendukung kedalam kelas A,B dan C. Bahan pendukung yang masuk dalam kelas A perlu mendapatkan prioritas dalam pengendalian persediaan. Analisis ABC diperlukan karena adanya keterbatasan manajemen untuk mengontrol seluruh barang persediaan yang cukup bervariasi sehingga diperlukan adanya prioritas terhadap barang-barang yang menyerap biaya persediaan yang besar.

Metode EOQ dan POQ dapat menjadi alternatif dalam pengendalian persediaan bahan baku. Kedua metode ini kemudian dibandingkan dengan metode perusahaan untuk mengetahui metode mana yang mampu menghasilkan biaya persediaan terendah. Berdasarkan hasil analisis, metode yang mampu meminimalkan biaya persediaan adalah metode EOQ. Metode EOQ meminimalkan biaya persediaan dengan meminimalkan biaya pemesanan. Hal ini karena biaya pemesanan per pesan relatif lebih besar dibandingkan biaya penyimpanannya sehingga biaya pemesanan perlu diminimalkan dengan mengurangi frekuensi pemesanan. Saat ini perusahaan sering melakukan pemesanan bahan baku yaitu 15 kali per periode sehingga biaya pemesanannya pun menjadi besar. Dengan metode EOQ perusahaan hanya melakukan pesanan sebanyak 3 kali per periode sehingga mampu menurunkan biaya pemesanan.

SIMPULAN DAN SARAN

Simpulan

Analisis ABC mengelompokkan bahan pendukung kedalam kelas A, B dan C berdasarkan volume biaya. Hasil analisis ABC menunjukkan 10 item masuk dalam kelas A dengan penyerapan biaya 70,89%, 12 item masuk dalam kelas B dengan penyerapan biaya 23,56% dan 16 item masuk dalam kelas C dengan penyerapan biaya 5,55%. Bahan pendukung yang masuk dalam kelas A yaitu baud 6x80, melamic gloss, sending seller, baud 6x100, amplas 100, karton, baud 4 mm, thinner, amplas 400, sekrup up 6x1 yang perlu mendapatkan prioritas dalam pengendalian persediaan dibanding kelas B dan C.

Bahan baku yang digunakan PT. MGN adalah kayu albasia. Perusahaan telah melakukan 15 kali pemesanan dengan rata-rata pemesanan 7,28 m³ per pesanan. Biaya persediaan yang dikeluarkan perusahaan adalah Rp 20.235.607,00 yang terdiri dari biaya pemesanan sebesar Rp 13.125.000,00 dan biaya penyimpanan sebesar Rp 7.110.607,00. Alternatif pengendalian persediaan bahan baku dilakukan dengan metode EOQ dan POQ. Metode EOQ menghasilkan kuantitas pemesanan optimum 48,05 m³ dengan frekuensi pemesanan 3 kali. Metode EOQ menghasilkan nilai reorder point 4,97 m³ dengan safety stock sebesar 3,70 m³. Biaya persediaan dengan metode EOQ sebesar Rp 5.617.542,00 yang terdiri dari biaya pemesanan sebesar Rp 2.625.00,00 dan biaya penyimpanan sebesar Rp 2.992.542,00. Metode POQ menghasilkan interval pemesanan 3 bulan sekali dengan nilai target persediaan 72,39 m³ dan frekuensi pemesanan 3 kali. Biaya persediaan dengan metode POQ sebesar Rp 6.532.137,00 yang terdiri dari biaya pemesanan sebesar Rp 2.625.00,00 dan biaya penyimpanan sebesar Rp 3.907.137,00.

Hasil perbandingan pengendalian persediaan metode perusahaan, EOQ dan POQ menunjukkan metode EOQ menghasilkan biaya persediaan terendah dan dapat menjadi alternatif pengendalian persediaan perusahaan dengan menghemat biaya persediaan sebesar Rp 14.618.065,00 atau 72% dari biaya persediaan metode perusahaan.

Saran

19

DAFTAR PUSTAKA

Aldianoveri I. 2012. Arahan Pengembangan Hutan Rakyat untuk Pemenuhan Bahan Baku Industri Primer Hasil Hutan Kayu di Provinsi Jawa Timur. [Tesis]. Bogor (ID): Institut Pertanian Bogor.

[BI] Bank Indonesia. 2013. BI Rate. [Terhubung Berkala]. www.bi.go.id .(19 Maret 2013)

Budiman D, Hakimi R. 2004. Sistem Perencanaan Produksi dan Pengendalian Bahan Baku Pada Perusahaan Susu Olahan. Jurnal Teknik Mesin Vol. 1, No.2, Desember 2004.

[FWI] Forest Watch Indonesia. 2011. Potret Keadaan Hutan Indonesia Periode Tahun 2000-2009. [Terhubung Berkala]. http://fwi.or.id/wp-content/uploads/.../PHKI_2000-2009_FWI_low-res.pdf. (2 Desember 2012)

Heizer J, Render B .2008. Manajemen Operasi. Sungkono C, penerjemah. Jakarta (ID): Salemba Empat. Terjemahan dari: Operations Management.Ed ke-9 Henmaidi, Heryseptemberiza. 2007. Evaluasi dan Penentuan Kebijakan

Persediaan Bahan Baku Kantong Semen Tipe Pasted Pada PT. Semen Padang. Jurnal Optimasi Sistem Industri, Vol. 6 No. 2 Mei 2007 : 75-86 [MGN] Mahakarya Gemilang Nusantara. 2013. Data kebijakan pengendalian

persediaan perusahaan Juni 2012 – Februari 2013. Bogor (ID) : MGN. [Pemkab] Pemerintah Kabupaten Bogor. 2010. Peraturan Daerah Kabupaten

Bogor Nomor 13 Tahun 2010 tentang Pajak Penerangan Jalan. [Terhubung Berkala ]. http://bandung.bpk.go.id/files/2012/07/perda-no-13-tahun-2010.pdf. (6 Mei 2013)

Presiden Republik Indonesia. 2011. Peraturan Presiden Republik Indonesia Nomor 8 Tahun 2011 tentang Tarif Tenaga Listrik yang disediakan oleh Perusahaan Perseroan (Persero) PT. Perusahaan Listrik Negara. [Terhubung Berkala]. www.pln.co.id .(14 Maret 2013)

Ristono A. 2009. Manajemen Persediaan. Yogyakarta (ID): Graha Ilmu.

21

Lampiran 1 Jenis dan kebutuhan bahan pendukung PT. MGN

No Jenis Bahan

Pendukung Satuan

Kebutuhan per Set Total Pengiriman (Permintaan)

Total

Kebutuhan Harga /Unit

Easel Besar

Easel Mini

Total

Easel Kanvas

Easel Besar

Easel

Mini Kanvas

1 Sending Seller Liter 0,07 0,015 2600 4428 12487 248,42 Rp 23.000

2 Melamic gloss Liter 0,07 0,015 2600 4428 12487 248,42 Rp 23.000

3 Thinner Liter 0,07 0,015 2600 4428 12487 248,42 Rp 8.000

4 Dark brown Liter 0,003 0,003 2600 4428 12487 21,08 Rp 35.000

5 Candy Yellow Liter 0,003 0,003 2600 4428 12487 21,08 Rp 35.000

6 Red Mahony Liter 0,005 0,005 2600 4428 12487 35,14 Rp 35.000

7 Lem Vivo Pc 0,02 2600 4428 12487 140,56 Rp 6.000

8 Oli Liter 0,001 2600 4428 12487 7,03 Rp 4.000

9 Solar Liter 0,001 2600 4428 12487 7,03 Rp 4.000

10 Minyak Goreng Kg 0,001 2600 4428 12487 7,03 Rp 14.000

11 Talk dempul Kg 0,003 2600 4428 12487 21,08 Rp 4.000

12 wood Filler Kg 0,001 0,001 2600 4428 12487 19,52 Rp 20.000

13 Lem Fox Pc 0,0016 0,008 2600 4428 12487 111,14 Rp 9.000

14 Kapur Pc 0,0016 2600 4428 12487 11,24 Rp 5.000

15 Lem Kertas Cc 0,001 2600 4428 12487 7,03 Rp 2.000

16 Amplas Orbit Pc 0,05 2600 4428 12487 351,40 Rp 3.500

17 Amplas Discander Pc 0,0035 2600 4428 12487 24,60 Rp 7.000

18 Amplas 180 Meter 0,01 2600 4428 12487 70,28 Rp 7.000

19 Amplas 240 Meter 0,01 2600 4428 12487 70,28 Rp 7.000

20 Amplas 400 Meter 0,03 2600 4428 12487 210,84 Rp 7.000

Lanjutan Lampiran 1

No Jenis Bahan

Pendukung Satuan

Kebutuhan per Set Total Pengiriman (Permintaan)

Total

Kebutuhan Harga /Unit

Easel Besar

Easel Mini

Total

Easel Kanvas Easel Besar

Easel

Mini Kanvas

22 Stempel Easel Cc 0,002 2600 4428 12487 14,06 Rp 10.000

23 Stempel Kanvas Cc 0,001 2600 4428 12487 12,49 Rp 8.500

24 Sekrup up 6 X 1 Set 6 2600 4428 12487 26568,00 Rp 55

25 Sekrup 6 x ¼ Set 1 2600 4428 12487 2600,00 Rp 150

26 Baud 6x80 Set 2 2600 4428 12487 5200,00 Rp 1.200

27 Baud 6x100 Set 1 2600 4428 12487 2600,00 Rp 1.600

28 Baud 4 mm Set 2 2600 4428 12487 5200,00 Rp 450

29 Dowel Pc 2 2600 4428 12487 5200,00 Rp 250

30 Paku 1010 j Box 0,008 2600 4428 12487 56,22 Rp 24.000

31 Paku I f30 Box 0,002 2600 4428 12487 4,43 Rp 30.000

32 Stick Bambu Pc 1 2600 4428 12487 4428,00 Rp 25

33 Masker Pc 180,00 Rp 2.000

34 Sarung Tangan Lusin 15,00 Rp 20.000

35 Kaca Mata Pc 180,00 Rp 7.500

36 Karton Kg 0,8 0,15 520 885,6 548,84 Rp 6.000

37 Tali Rafia Roll 0,002 0,001 15294 12487 43,08 Rp 10.000

38 Lakban Pc 0,25 0,05 520 885,6 174,28 Rp 7.500

Keterangan :

Easel Besar Easel Mini Kanvas

Pengiriman 1 1000 1213 3827

Pengiriman 2 850 1200 5000

Pengiriman 3 750 2015 3660

TOTAL 2600 4428 12487

23

Lampiran 2 Biaya-biaya persediaan pada PT. MGN Asumsi : 1 periode = 9 bulan = 224 hari kerja

1. Biaya pembelian

harga kayu per m³ Rp 1.350.000

biaya pembelian Rp 176.827.860

2. Biaya Pemesanan

Jenis Biaya

- Biaya Transportasi Rp 650.000

- Operasional Rp 100.000

- Forklift Rp 25.000

- Bongkar muat Rp 100.000

Total Biaya Pemesanan Rp 875.000

3. Biaya Penyimpanan

a. Biaya sewa gudang

Pendekatan Perhitungan :

- luas pabrik 1600 m² Biaya Sewa/thn Rp 80.000.000

- luas gudang 50 m² Biaya Sewa/thn Rp 2.500.000

Biaya Sewa/period Rp 1.875.000

Biaya sewa gudang per periode Rp 1.875.000

Biaya sewa per m³ per periode Rp 28.465

b. Biaya Listrik Golongan B-2/TR 23000 VA

- Daya lampu penerangan 40 watt 0,04 kwh

- Lama penerangan 12 jam/hr 360 jam/bln

- Konsumsi listrik 14,4 Kwh/bln

Lanjutan Lampiran 2

Perhitungan Tarif :

- Biaya Beban Rp - (konsumsi listrik < bts hemat)

- Biaya Pemakaian

Blok I H1 x 900 Rp 12.960

Blok II H2 x 1380 Rp -

Rp 12.960

- PJU 5% Rp 648

Biaya listrik per bulan Rp 13.608

Biaya Listrik per periode Rp 122.472

Biaya Listrik per m³ per periode Rp 1.859

c. Biaya Opportunity Cost

Bulan Persediaan rata-rata (m³) Suku bunga Opportunity cost

Juni 11,40715 5,75% Rp 885.480 Juli 14,29145 5,75% Rp 1.109.374 Agustus 9,01335 5,75% Rp 699.661 September 1,67475 5,75% Rp 130.002 Oktober 5,8115 5,75% Rp 451.118 November 4,13675 5,75% Rp 321.115 Desember 5,7624 5,75% Rp 447.306 Januari 9,5664 5,75% Rp 742.592 Februari 4,20595 5,75% Rp 326.487

Total 65,8697 51,75% Rp 5.113.135

Rata-rata per bulan 7,3189 5,75% Rp 568.126

Rp/m³/periode Rp 77.625

Total Biaya Penyimpanan per m³ per periode

Total Biaya Penyimpananper periode

Rp 107.950

Rp 7.110.607

4. Total Biaya Persediaan Metode Perusahaan

- Biaya pemesanan 15 kali x Rp 875.000 Rp 13.125.000

- Biaya penyimpanan Rp 7.110.607

Total Biaya Persediaan Metode Perusahaan Rp 20.235.607

Lampiran 3 Pengendalian persediaan metode EOQ

Metode EOQ

Diketahui

Permintaan per periode (D) 142,4378 m³

Hari kerja per periode 224 hari 25 hari/bln

Permintaan per hari (d) 0,6359 m³

lead time (L) 2 hari 0,08 bulan

Biaya pemesanan (S) Rp 875.000

Biaya penyimpanan (H) Rp 107.950

Harga kayu per unit Rp 1.350.000

Persediaan awal 12,2581 m³

Perhitungan :

1. EOQ = √("2DS" /"H") 48,0530 m³

2. ROP = d.L 1,2718 m³

3. Frek. Pemesanan = D/EOQ 2,964 kali ≈ 3 kali

4.Tabel Pemesanan

Biaya-Biaya

Biaya pemesanan (Frek. Pesan X S) Rp 2.625.000

Biaya penyimpanan (Q/2 X H) Rp 2.593.660

Biaya persediaan Rp 5.218.660

Biaya pembelian Rp 194.614.571

26

Lanjutan Lampiran 3

Penentuan Persediaan Pengaman SS

Diketahui :

Stdv penggunaan kayu (δ) 7,9176

Nilai penyimpangan 5 % (Zα) 1,65

Perhitungan :

1. SS=Zαδ√L 3,70 m³

2. ROP=d.L+SS 4,97 m³

Rp 398.883 Rp 2.992.542 Rp 5.617.542

27

Lampiran 4 Pengendalian persediaan metode POQ

Diketahui :

Permintaan per periode (D) 142,4378 m³

Hari kerja per periode 224 hari 25 hari per bulan

EOQ 48,0530 m³

Persediaan awal 12,2581 m³

Lead time 2 hari 0,08 bulan

Permintaan per bulan (R) 15,8264 m³

Permintaan per hari (d) 0,6359 m³

Standar deviasi permintaan (δ) 7,9176 m³

Nilai penyimpangan 5% (Zα) 1,65

Biaya pemesanan (S) Rp 875.000

Biaya penyimpanan (H) Rp 107.950

Harga kayu pe m³ Rp 1.350.000

Perhitungan

1. EOI= EOQ/R 3 bln

2. Target Persediaan

ROP = d_(t+L)+Zαδ_dtL 72,3879 m³

4.Tabel pemesanan

Biaya-Biaya

Biaya pemesanan Rp 2.625.000

Biaya penyimpanan Rp 3.907.137

Rp 209.896.911

Rp 6.532.137 Biayapersediaan

Lampiran 5. Output EOQ menggunakan Software QM for Windows 2

RIWAYAT HIDUP

Penulis dilahirkan di Purworejo pada tanggal 24 Desember 1990. Penulis merupakan anak tunggal dari pasangan Bapak Poniman dan Ibu Saliyah. Penulis memulai pendidikan di Taman Kanak-kanak RA Fatimah pada tahun 1996. Pendidikan dasar ditempuh di MI Imam Puro Suren dan lulus pada tahun 2003. Penulis melanjutkan pendidikan di SLTP Negeri 5 Purworejo dan lulus pada tahun 2006, serta mengikuti pendidikan di SMA Negeri 2 Purworejo dan lulus pada tahun 2009.

Pada tahun 2009, penulis diterima sebagai mahasiswa Institut Pertanian Bogor melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN) pada Program Studi Manajemen, Fakultas Ekonomi dan Manajemen. Selama menjadi mahasiswa, penulis aktif dalam organisasi kemahasiswaan. Organisasi yang pernah diikuti, diantaranya adalah Organisasi Daerah Purworejo tahun 2009-2011, Koperasi Mahasiswa IPB tahun 2009-2010 dan Sharia Economic Student Clubs pada tahun 2011-2012. Penulis pernah mengikuti Program Kreativitas Mahasiswa bidang Kewirausahaan (PKM-K) yang didanai oleh Dirjen Pendidikan Tinggi, Kementerian Pendidikan Nasional yang berjudul “Lumpia Fruity Fish sebagai Alternatif Jajanan Sehat Kaya Protein”.