PENGARUH RASIO KEUANGAN TERHADAP RETURN SAHAM DENGAN KEBIJAKAN DIVIDEN SEBAGAI MODERATING

VARIABEL PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

TESIS

OLEH

ANNISA NAULI SINAGA 107017069/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH RASIO KEUANGAN TERHADAP RETURN SAHAM DENGAN KEBIJAKAN DIVIDEN SEBAGAI MODERATING

VARIABEL PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatra Utara

OLEH

ANNISA NAULI SINAGA 107017069/AKT

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH RASIO KEUANGAN TERHADAP RETURN SAHAM DENGAN KEBIJAKAN DIVIDEN SEBAGAI MODERATING VARIABEL PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Annisa Nauli Sinaga Nomor Pokok : 107017069

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

(Drs. Syahyunan, MSi)

Ketua Program Studi Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Tanggal :

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr.Ade Fatma Lubis,MAFIS,MBA,CPA Anggota : 1. Drs. Syahyunan, M.Si

2. Drs. Firman Syarif, M.Si 3. Drs. Arifin Ahmad, M.Si,Ak

PENGARUH RASIO KEUANGAN TERHADAP RETURN SAHAM DENGAN KEBIJAKAN DIVIDEN SEBAGAI MODERATING

VARIABEL PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh rasio keuangan (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow) secara simultan dan parsial terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, serta untuk mengetahui dan menganalisis pengaruh kebijakan dividen pada hubungan pengaruh rasio keuangan (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow) terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi penelitian ini yaitu sebanyak 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel yang dipilih dengan menggunakan metode purposive sampling berjumlah 27 perusahaan, Data diolah dengan menggunakan metode uji Kaiser-Meyer-Olkin (KMO) dan metode uji statistik regresi linier berganda untuk hipotesis pertama. Untuk hipotesis kedua menggunakan uji residual dengan menggunakan software SPSS. Hasil penelitian ini membuktikan pada hipotesis pertama bahwa current ratio, debt to equity ratio, return on asset, size, cash flow to debt dan cash flow berpengaruh terhadap return saham melalui uji faktor. Variabel current ratio, debt to equity ratio, return on asset, size, cash flow to debt dan cash flow berpengaruh secara simultan terhadap return saham sedangkan secara parsial hanya variabel current ratio berpengaruh terhadap return saham. Pada hasil penelitian untuk hipotesis kedua, kebijakan dividen tidak mampu secara signifikan memoderasi hubungn rasio keuangan (current ratio, debt to equity ratio, return on asset, size, cash flow to debt dan cash flow) dengan return saham.

EFFECT OF FINANCIAL RATIO INFLUENCING RETURN SHARES WITH DIVIDEND POLICY AS MODERATING VARIABLE AT

MANUFACTURING COMPANY IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research is to investigate and analyze the effect of financial ratio (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, and cash flow) simultaneously and partially to the stock return in manufacturing companies listed on the Stock Exchange Indonesia, as well as to indentify and analyze whether the dividend policy as a moderating variable affect correlation variable of current ratio, debt to equity ratio, return on assets, size, cash flow to debt, and cash flow to return shares. Population of this research amount to 131 companies which were manufacturing company listed on the Indonesia Stock Exchange the year 2008-2011. Sample selected by using method of purposive sampling amount to 27 companies. Data was processed using the method of test KMO (Kaiser-Meyer-Olkin) for the first hypothesis and method of multiple linear regression statistical test. For the second hypothesis was processed by using residual test and using SPSS software. The result of this research proves the first hypothesis that the current ratio, debt to equity ratio, return on assets, size, cash flow to debt, and cash flow after test factor and simultaneously affect the return shares and partially just current ratio affect the return shares. When dividend policy is used as a moderating variable in the second hypothesis, dividend policy is not able to significantly moderate the effect of financial ratio on stock return. It means not support the independent variable with stock return.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT, karena atas berkah dan rahmat Nya sehingga penulis dapat menyelesaikan penelitian dalam rangka penulisan tesis yang berjudul “Pengaruh Rasio Keuangan Terhadap Return

Saham Dengan Kebijakan Divivden Sebagai Moderating Variabel Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”, memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains (M.Si) pada Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

Dalam penyusunan dan penyelesaian tesis ini penulis telah banyak mendapatkan bantuan dari berbagai pihak, oleh karena itu penulis dengan sepenuh hati mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu DJTM&H, M.Sc (CTM), Sp. A(K), selaku Rektor Universitas Sumatra Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatra Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Sumatera Utara dan sekaligus sebagai Dosen Pembimbing Utama yang telah banyak memberikan bantuan dan masukan kepada peneliti dalam menyusun tesis ini.

4. Bapak Drs. Syahyunan, M.Si, selaku dosen pembimbing yang juga telah banyak memberikan bantuan dan masukan dalam penyusunan tesis ini.

telah banyak memberikan saran-saran dan masukan demi kesempurnaan tesis ini.

6. Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

7. Kedua orangtua tercinta, yaitu Ayahanda Drs. Abdul Ganie Sinaga, M.M, dan Ibunda Nurleila Hayati yang selalu memberikan motivasi, dan semangat dam doa dari awal hingga untuk dapat menyelesaikan perkuliahan.

8. Adik-adik tercinta: dr. Anna Mariana, Sarah Ulfah, S.Ked, Ridwan Abdullah Sinaga, yang selalu memberikan motivasi, doa dan dukungan selama ini. 9. Keluarga besar penulis yang telah memberikan semangat dan motivasi yang

teramat besar.

10. Teman-teman tercinta yang berada di “Club Bugar”: Dewi Sari, Wulan, Bu Jenny, Bu Bernadetta, Adli dan semua pihak yang tidak dapat disebutkan satu-satu, terima kasih atas support, doa dan bantuannya yang teramat banyak dalam penulisan tesis ini.

11. Teman-teman kuliah: Bayu, Mitha, Imes, Renika, dan semua sahabat-sahabat penulis, dan semua pihak yang telah membantu yang tidak dapat penulis sebutkan satu persatu.

masih diperlukan saran maupun masukan dari pembaca. Semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi penelitian berikutnya.

Medan, Januari 2013

RIWAYAT HIDUP

1. Nama : ANNISA NAULI SINAGA

2. Tempat/Tanggal Lahir : Padang, 11 Januari 1983 3. Pekerjaan : Wiraswasta

4. Agama : Islam

5. Alamat : Taman Tenera Blok D-20 , Medan Johor

6. Pendidikan :

a. SD Islam Dian Didaktika Depok, Tamat Tahun 1994. b. SLTP Islam Dian Didaktika Depok, Tamat Tahun 1997. c. SMU 46 Jakarta, Tamat Tahun 2000

2.1.13. Net Profit Margin ……… 26

4.5. Definisi Operasional dan Metode Pengukuran Variabel……… 40

4.6.3.3. Uji Autokorelasi ………..…. 46

5.3.1. Uji Asumsi Klasik Hipotesis Pertama Sebelum Transformasi………. 60

5.3.1.1. Uji Normalitas ……… 60

5.3.1.2. Uji Multikolonieritas ……….. 62

5.3.1.3. Uji Heteroskedastisitas ……….. 64

5.3.1.4. Uji Autokolerasi ……… 66

5.6. Uji Hipotesis Kedua ………. 82

5.7. Pembahasan Hasil Penelitian……… 84

BAB VI KESIMPULAN DAN SARAN ………. 88

6.1. Kesimpulan ……….. 88

6.2. Keterbatasan Penelitian ………. 89

6.3. Saran ………. 89

DAFTAR GAMBAR

Nomor Judul Halaman 1.1. Return Saham di Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Periode 2008 – 2011 ……….. 2

3.1. Kerangka Konseptual Sebelum dilakukan Uji Faktor ……… 31

3.2. Kerangka Konseptual Setelah dilakukan Uji Faktor ………… 35

5.1. Normal P-Plot Sebelum Transformasi ……….. 61

5.2. Grafik Histogram Sebelum Transformasi ………. 61

5.3. Scatterplot Heteroskedastisitas Sebelum Transformasi………. 65

5.4. Normal P-Plot Sesudah Transformasi ……… 67

5.5. Grafik Histogram Sesudah Transformasi ……… 67

5.6. Scatterplot Heteroskedastisitas Sesudah Transformasi ………... 70

5.7. Normal P – Plot Hipotesis Kedua ………. 72

5.8. Grafik Histogram Hipotesis Kedua ……….. 73

DAFTAR LAMPIRAN

Nomor Judul Halaman 1. Data Populasi dan Sampel Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia. ………... 94

2. Data Return Saham tahun 2008-2011 ……… 98

3. Data Current Ratio tahun 2008-2011 ………. 99

4. Data Debt to Equity Ratio tahun 2008-2011 ………. 100

5. Data Return on Assets tahun 2008-2011 ……… 101

6. Data Size tahun 2008-2011……….. 102

7. Data Cash Flow to Debt tahun 2008-2011 ……….. 103

8. Data Cash Flow tahun 2008-2011 (dalam jutaan rupiah) …….. 104

PENGARUH RASIO KEUANGAN TERHADAP RETURN SAHAM DENGAN KEBIJAKAN DIVIDEN SEBAGAI MODERATING

VARIABEL PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh rasio keuangan (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow) secara simultan dan parsial terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, serta untuk mengetahui dan menganalisis pengaruh kebijakan dividen pada hubungan pengaruh rasio keuangan (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow) terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi penelitian ini yaitu sebanyak 131 perusahaan yang merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel yang dipilih dengan menggunakan metode purposive sampling berjumlah 27 perusahaan, Data diolah dengan menggunakan metode uji Kaiser-Meyer-Olkin (KMO) dan metode uji statistik regresi linier berganda untuk hipotesis pertama. Untuk hipotesis kedua menggunakan uji residual dengan menggunakan software SPSS. Hasil penelitian ini membuktikan pada hipotesis pertama bahwa current ratio, debt to equity ratio, return on asset, size, cash flow to debt dan cash flow berpengaruh terhadap return saham melalui uji faktor. Variabel current ratio, debt to equity ratio, return on asset, size, cash flow to debt dan cash flow berpengaruh secara simultan terhadap return saham sedangkan secara parsial hanya variabel current ratio berpengaruh terhadap return saham. Pada hasil penelitian untuk hipotesis kedua, kebijakan dividen tidak mampu secara signifikan memoderasi hubungn rasio keuangan (current ratio, debt to equity ratio, return on asset, size, cash flow to debt dan cash flow) dengan return saham.

EFFECT OF FINANCIAL RATIO INFLUENCING RETURN SHARES WITH DIVIDEND POLICY AS MODERATING VARIABLE AT

MANUFACTURING COMPANY IN THE INDONESIA STOCK EXCHANGE

ABSTRACT

The purpose of this research is to investigate and analyze the effect of financial ratio (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, and cash flow) simultaneously and partially to the stock return in manufacturing companies listed on the Stock Exchange Indonesia, as well as to indentify and analyze whether the dividend policy as a moderating variable affect correlation variable of current ratio, debt to equity ratio, return on assets, size, cash flow to debt, and cash flow to return shares. Population of this research amount to 131 companies which were manufacturing company listed on the Indonesia Stock Exchange the year 2008-2011. Sample selected by using method of purposive sampling amount to 27 companies. Data was processed using the method of test KMO (Kaiser-Meyer-Olkin) for the first hypothesis and method of multiple linear regression statistical test. For the second hypothesis was processed by using residual test and using SPSS software. The result of this research proves the first hypothesis that the current ratio, debt to equity ratio, return on assets, size, cash flow to debt, and cash flow after test factor and simultaneously affect the return shares and partially just current ratio affect the return shares. When dividend policy is used as a moderating variable in the second hypothesis, dividend policy is not able to significantly moderate the effect of financial ratio on stock return. It means not support the independent variable with stock return.

BAB I PENDAHULUAN

1.1 Latar Belakang

Kehadiran pasar modal mempunyai pengaruh yang penting dalam menunjang perekonomian suatu negara. Pasar modal merupakan suatu sarana yang dapat dimanfaatkan untuk memobilisasi dana, baik dari dalam maupun dari luar negeri. Sementara itu bagi investor, pasar modal merupakan wahana untuk menginvestasikan dananya. Investor dalam menanamkan dananya di pasar modal tidak hanya bertujuan dalam jangka pendek tetapi juga bertujuan untuk memperoleh pendapatan dalam jangka panjang. Ekspektasi dari para investor terhadap investasinya adalah memperoleh tingkat return (pengembalian) sebesar-besarnya dengan resiko tertentu. Return tersebut dapat berupa capital gain dan pendapatan dividen (dividen yield). Dividend yield digunakan untuk mengukur jumlah dividen per lembar saham terhadap harga saham. Semakin besar dividend yield, maka investor akan semakin tertarik untuk membeli saham tersebut.

Di sisi lain semakin tinggi harga pasar menunjukkan bahwa saham tersebut juga semakin diminati oleh investor karena semakin tinggi harga saham akan menghasilkan capital gain yang semakin besar pula. Capital gain merupakan selisih antara harga pasar periode sekarang dengan harga periode sebelumnya.

administrator bursa efek. Analisis ini dimulai dari siklus perusahaan secara umum, selanjutnya ke sektor industrinya, akhirnya dilakukan evaluasi terhadap harga saham yang diterbitkan. Sedangkan analisis teknikal didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang.

Tingkat return saham yang terjadi di suatu perusahaan dapat dijadikan dasar bagi para investor melakukan pembelian, penjualan atau menahan investasinya. Berikut adalah data mengenai return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008 sampai dengan 2011.

Sumber: Statistik Perusahaan Manufaktur (Data diolah)

Gambar 1.1 Return Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2011

Dari Gambar 1.1. dapat dilihat bahwa return saham yang dihitung dari harga pasar saham dari tahun 2008 sampai dengan tahun 2011 menunjukkan

perubahan yang sangat berfluktuasi dari tahun ke tahun. Dari data diperoleh fenomena yaitu terjadinya kenaikan yang sangat besar di tahun 2009 yang kemudian turun kembali di tahun 2010 dan terus mengalami penurunan pada tahun 2011.

Dengan melihat pentingnya prediksi atas return saham di masa yang akan datang, maka perlu diketahui faktor-faktor apa saja yang dapat mempengaruhi return saham di masa yang akan datang. Salah satu teknik yang dapat digunakan adalah dengan melakukan analisis rasio keuangan. Rasio keuangan akan membantu manjemen perusahaan untuk mengidentifikasi perubahan-perubahan dalam kondisi keuangan operasi di masa lalu dan membantu menggambarkan kondisi keuangan di masa yang akan datang.

TABEL 1.1

Rata-Rata Return Saham, Current Ratio, Debt to Equity Ratio, Return on Assets, Cash Flow, Cash Flow to Debt, Size Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Periode 2008-2011 Size (Rp Jutaan) 57.683.092 62.363.024 5.125.613 5.991.560 Sumber: Statistik Perusahaan Manufaktur (Data diolah)

Current Ratio (CR) merupakan rasio likuiditas yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang ada. Dari Tabel 1.1 diatas, dapat dilihat bahwa kenaikan current ratio diikuti juga dengan kenaikan return saham. Dengan sebaliknya, jika terjadi penurunan currentratio akan diikuti penurunan return saham. Dari data ini sesuai dengan yang dilakukan oleh Astuti (2006) dan Ulupui (2007) yang menunjukkan bahwa adanya pengaruh yang positif dan signifikan antara current ratio terhadap return saham.

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan penyediaan dana oleh pemegang saham kepada pemberi pinjaman. Semakin tinggi rasio semakin rendah

pendanaan perusahaan yang disediakan pemegang saham. Dari perspektif kemampuan

membayar kewajiban jangka panjang, semakin rendah rasio ini akan semakin baik

Tabel 1.1 dapat dilihat semakin menurun debt to equity ratio, maka return saham akan meningkat. Pada penelitian yang dilakukan Astuti (2006), Ulupui (2007), dan Faried

(2008) menunjukkan pengaruh tidak signifikan antara rasio debt to equity ratio

terhadap return saham.

Return on Asset (ROA) menunjukkan perbandingan laba setelah pajak terhadap total asset. Dari Tabel 1.1 dilihat bahwa pada periode 2008-2009, kenaikan return on asset diikuti oleh kenaikan return saham. Tapi trend berbeda pada tahun 2009-2010, dimana penurunan return on asset diikuti oleh kenaikan return saham. Dari data tersebut dapat di simpulkan bahwa adanya perbedaan trend yang terjadi di setiap periode. Hasil ini tidak konsisten dengan penelitian yang dilakukan oleh Ulupui (2007)

dan Faried (2008) yang menunjukkan pengaruh yang signifikan antara return on asset

terhadap return saham.

Cash Flow to debt (CFD) adalah rasio ini diukur dengan arus kas dari aktivitas operasi perusahaan dalam hubungannya dengan hutang. Dari Tabel 1.1 dapat dilihat bahwa pada periode tahun 2008-2009, cash flow to debt mengalami kenaikan yang diikuti oleh kenaikan return saham, dan cash flow to debt mengalami penurunan pada tahun 2010-2011 yang diikuti oleh return saham. Tapi trend berbeda pada tahun 2009-2010 dimana cash flow to debt mengalami penurunan akan tetapi adanya kenaikan pada return saham. Pada penelitian Munthe (2009) secara parsial tidak berpengaruh secara signifikan terhadap return saham.

perolehan kas dan penggunaannya sehingga dapat diestimasi pengembalian yang akan

diberikan oleh perusahaan. Dari Tabel 1.1 dapat dilihat bahwa kenaikan cash flow juga diikuti oleh kenaikan return saham, dan penurunan cash flow juga diikuti oleh penurunan return saham. Hasil ini bertentangan dengan penelitian yang dilakukan oleh

Khatik (2004) yang menunjukkan pengaruh yang tidak signifikan antara cash flow

terhadap return saham.

Faktor lain yang mempengaruhi terhadap kinerja keuangan perusahaan adalah

ukuran perusahaan (size). Pengelompokan perusahaan atas dasar ukuran operasinya (besar atau kecil) dapat dijadikan sebagai salah satu variabel dalam menentukan

keputusan investasi. Selain itu, ukuran perusahaan juga dapat menjelaskan kemampuan

perusahaan untuk mempertahankan kinerjanya pada saat terjadi perubahan

faktor-faktor yang mempengaruhi kinerja perusahaan tersebut. Tolak ukur yang menunjukkan

besar kecilnya perusahaan antara lain adalah total aktiva. Penelitian yang dilakukan oleh

Munthe (2009) yang menunjukkan pengaruh yang tidak signifikan antara variabel size

terhadap return saham.

memaksimumkan kemakmuran para pemegang saham dan meningkatkan nilai perusahaan.

Dividen memiliki atau mengandung informasi sebagai syarat prospek perusahaan. Semakin besar dividen yang dibagikan kepada pemegang saham, maka return saham perusahaan akan dianggap semakin tinggi dan pada akhirnya penilaian terhadap perusahaan yang tercermin melalui harga saham akan semakin baik. Kebijakan dividen menarik digunakan sebagai variabel moderasi antara rasio keuangan terhadap return saham dalam penelitian ini, karena perusahaan akan memaksimumkan nilai perusahaan dapat dicapai bila perusahaan memperhatikan stakeholder atau pemegang saham. Penelitian atas pengaruh kebijakan dividen melalui Dividend Payout Ratio (DPR) dilakukan sebelumnya oleh Estuari (2010) dengan judul penelitian “Pengaruh Current Ratio, Debt to Equity Ratio, Return On Investment (ROI), Earning Per Shares (EPS) dan Dividend Payout Ratio (DPR) terhadap return saham perusahaan di Bursa Efek Jakarta” dengan kesimpulan bahwa hanya dividend payout ratio secara parsial memiliki pengaruh yang signifikan terhadap return saham.

Dari uraian di atas, maka penelitian ini mencoba untuk mengetahui faktor-faktor seperti current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow terhadap return saham pada perusahaan manufaktur di Bursa Efek Indonesia. Penelitian ini juga memasukkan variabel kebijakan dividen sebagai variabel moderating.

1.2. Rumusan Masalah

ini dapat dirumuskan sebagai berikut:

1. Apakah rasio keuangan (current ratio, debt to equity ratio, return on assets, size,

cash flow to debt, dan cash flow) berpengaruh secara simultan maupun parsial terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

2. Apakah kebijakan dividen mampu memoderasi hubungan rasio keuangan (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow) dengan return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis pengaruh rasio keuangan (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow) secara simultan maupun parsial terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui hubungan kebijakan dividen pada hubungan pengaruh rasio

keuangan (current ratio, debt to equity ratio, return on assets, size, cash flow to debt, dan cash flow) dengan return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi investor, penelitian ini dapat berperan sebagai informasi dalam pengambilan

keputusan investasi di pasar modal.

2. Bagi peneliti, dapat memberikan kontribusi keilmuan terutama dalam menambah

ilmu pengetahuan dan mengembangkan wawasan mengenai pasar modal,

khususnya faktor-faktor yang mempengaruhi return saham.

3. Para akademisi, penelitian ini diharapkan dapat memberikan tambahan literatur

yang membantu di dalam perkembangan ilmu akuntansi dan menambah wawasan

tentang analisa saham.

4. Bagi perusahaan (emiten), penelitian ini diharapkan dapat menjadi bahan masukan

bagi para pemegang saham dan manajemen perusahaan serta pemakai laporan

keuangan dalam memahami rasio keuangan dalam mempengaruhi return saham

perusahaan yang dijadikan informasi untuk pengambilan keputusan.

1.5. Originalitas

Penelitian ini merupakan replikasi terhadap penelitian sebelumnya yang dilakukan Munthe (2009), yang berjudul Pengaruh Faktor Fundamental terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Kesimpulan dalam penelitian ini, return on equity, rasio lancar, cash flow to debt, price book value dan total asset secara simultan berpengaruh signifikan terhadap return dapat diterima keseluruhan. Secara parsial, faktor yang berpengaruh signifikan terhadap perubahan rate of return adalah return on equity. Sedangkan variabel lain tidak berpengaruh secara signifikan terhadap perubahan besarnya return.

1. Data sekunder yang digunakan peneliti sebelumnya menggunakan data tahun 2003

– 2007, sedangkan penelitian ini menggunakan data tahun 2008–2011.

2. Variabel independen yakni rasio keuangan yang digunakan oleh peneliti terdahulu

adalah current ratio, return on equity, cash flow to debt,price book value, size,

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Saham

Saham menurut Lubis (2006: 59) secara sederhana dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Umumnya saham yang dikenal sehari-hari merupakan saham biasa (common stok). Berikut ini jenis-jenis pembagian saham menurut Widoatmodjo (2009: 99):

1. Saham biasa (common stok). Saham ini yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan

apabila perusahaan dilikuidasi.

2. Saham preferen. Saham preferen merupakan saham yang memiliki berbagai

kelebihan. Kelebihan ini dihubungkan dengan pembagian dividen atau pembagian

aktiva pada saat likuidasi. Saham preferen akan memperoleh terlebih dulu

pembagian deviden sesuai dengan yang nilai yang telah ditetapkan sebelum

pemegang saham biasa. Dividen saham preferen tidak terutang atas waktu, tetapi

terutang apabila sudah diumumkan oleh perusahaan.

Ada 2 (dua) keuntungan yang diperoleh investor dengan membeli atau memiliki

saham, yaitu:

1. Dividen

atas keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah

mendapatkan persetujuan dari pemegang saham dalam RUPS.

2. Capital gain

Capital gain merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Umumnya investor dengan orientasi jangka pendek mengejar keuntungan melalui

capital gain

2.1.2. Return Saham

Return merupakan tingkat keuntungan dari suatu investasi. Sedangkan resiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return

yang diharapkan. Jogiyanto (2003:103) membedakan return saham menjadi dua jenis yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return

realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan

return dan resiko di masa mendatang. Sedang return ekspektasi adalah return yang diharapkan akan terjadi di masa yang akan datang dan bersifat tidak pasti. Selain

memperhatikan keuntungannya, investor juga perlu memperhatikan resiko apa saja

yang timbul atas suatu investasi dan apa saja informasi yang ada di pasar modal.

Menurut Tandelilin (2001), sumber-sumber dari return investasi terdiri dari dua komponen utama, yaitu:

1. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi.

memberikan keuntungan (kerugian) para investor. Dengan kata lain capital gain (loss) adalah selisih harga beli dan harga jual.

Bursa efisiensi pasar adalah masalah yang penting bagi investor untuk

merumuskan masalah yang penting bagi investor untuk merumuskan strategi investasi

jangka pendek maupun jangka panjang. Sebuah pasar yang efisien adalah yang

menyediakan informasi yang dibutuhkan oleh umum. Ini memberikan penilaian secara

objektif tentang sekuritas beresiko, yang mengakibatkan kemungkinan hilangnya untuk

mendapatkan abnormal return dibawah kondisi kepastian (Kumar dan Dhankar, 2011). Menurut Jogiyanto (2003: 107) return saham dapat dirumuskan sebagai berikut:

Return Saham = Pt – Pt−1 Pt−1

Keterangan:

Pt = Harga saham periode tahun t

Pt-1

Dalam penelitian ini return saham dihitung dengan cara mengurangkan harga saham pada waktu tertentu dengan harga saham pada periode sebelumnya serta

memasukkan unsur dividen yang diterima oleh para pemegang saham. = Harga saham periode tahun t-1

2.1.3. Dividen

maka dapat dikatakan bahwa dividen merupakan proporsi pembagian laba yang diperoleh perusahaan yang dibagikan kepada para pemegang saham perusahaan.

Dividen memiliki efek pada harga saham dan pertumbuhan masa depan

perusahaan, tata kelola perusahaan harus memiliki strategi dividen yang cocok. Ada

pendekatan dividen seperti dividen yang stabil, rasio payout, dan ketersediaan uang

tunai (Al Twaijry, 2007).

Menurut Arifin (2004: 60) pembayaran dividen banyak terkait dengan struktur

kepemilikan mempengaruhi besar pembayaran dividen dari dua sisi, yaitu pertama

ketika kepemilikan perusahaan terkonsentrasi (hanya ada beberapa pemilik),

asyimmetric information antara orang dalam dan orang luar perusahaan relative kecil sehingga manajer tidak perlu menggunakan dividen untuk menyampaikan informasi.

Menurut Darmaji dan Fachruddin (2006: 9) dividen yang dibagikan

perusahaan dapat berupa:

1. Dividen Tunai

Dividen tunai artinya kepada setiap pemegang saham diberikan dividen berupa

uang tunai dalam jumlah rupiah tertentu untuk setiap saham.

2. Dividen Saham

Dividen saham artinya kepada para pemegang saham saham diberikan dividen

sejumlah saham sehingga jumlah saham yang dimiliki oleh seorang pemodal akan

bertambah dengan adanya pembagian dividen saham tersebut.

Sedangkan Baridwan (2004: 233) menyatakan dividen yang dibagikan kepada

para pemegang saham dapat berbentuk:

Pembagian dividen yang paling sering dilakukan adalah dalam bentuk uang. Para

pemegang saham akan menerima dividen sebesar tarif per lembar dikalikan

jumlah lembar yang dimiliki.

2. Dividen yang berbentuk aktiva (selain kas dan saham sendiri)

Dividen yang dibagikan kadang–kadang tidak berbentuk uang tunai, tetapi berupa

aktiva seperti saham perusahaan lain atau barang–barang hasil produksi

perusahaan yang membagikan dividen tersebut. Pemegang saham yang menerima

dividen seperti ini mencatat dalam bukunya dengan jumlah sebesar harga pasar

yang diterimanya.

3. Dividen saham (stock dividen)

Penerimaan dividen dalam bentuk saham dari perusahaan yang membagi saham disebut dividen saham. Saham yang diterima berbentuk saham yang sama dengan yang dimiliki atau saham jenis yang lain.

2.1.4. Kebijakan Dividen

Menurut Sartono (2001: 281) “kebijakan dividen adalah keputusan apakah

yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen

atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa

datang”. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka

akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana

intern atau internal financing. Sebaliknya, jika perusahaan memilih untuk menahan

laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar.

Menurut Husnan dan Pudjiastuti (2006: 334) pendapat tentang dividen

1. Dividen dibagi sebesar–besarnya

Argumentasi pendapat ini adalah bahwa harga saham dipengaruhi oleh dividen

yang dibayarkan. Argumentasi ini mempunyai kesalahan dalam hal bahwa

peningkatan pembayaran dividen hanya dimungkinkan apabila laba yang

diperoleh oleh perusahaan juga meningkat. Perusahaan tidak bisa membagikan

dividen yang makin besar apabila laba yang diperoleh tidak meningkat.

Memang benar kalau perusahaan mampu meningkatkan pembayaran dividen

karena peningkatan laba, harga saham akan naik. Harga saham tersebut

disebabkan karena kenaikan laba dan bukan kenaikan pembayaran dividen.

2. Dividen tidak relevan

Mereka yang menganut pendapat ini mengatakan bahwa perusahaan bisa saja

membagikan dividen yang banyak ataupun sedikit, asalkan dimungkinkan

menutup kekurangan dana dari sumber ekstern, jadi yang penting adalah apakah

investasi yang tersedia diharapkan akan memberikan NPV yang positif, tidak

peduli apakah dana yang dipergunakan untuk membiayai berasal dari dalam

perusahaan (menahan laba) ataukah dari luar perusahaan (menerbitkan saham

baru). Dampak pilihan keputusan tersebut sama saja bagi kekayaan pemodal,

atau keputusan dividen adalah tidak relevan (the irrelevant of dividend).

3. Dividen dibagikan sekecil–kecilnya

notaris, akuntan, konsultan hukum, pendaftaran saham saham, dan sebagainya, yang berkisar antara 2 – 4 %.

Kebijakan dividen adalah suatu kebijakan perusahaan sehubungan dengan

membayar pendapatan sebagai dividen dibandingkan mempertahankan mereka untuk

reinvestasi di perusahaan (Mgbame, 2011). Ini adalah pembagian keuntungan antara

pembayaran kepada pemegang saham dan investasi kembali dalam perusahaan. Dengan

demikian kebijakan dividen merupakan bagian penting dari jangka panjang strategi

perusahaan pembiayaan.

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan

kebijakan dividen untuk perusahaan, sehingga dapat dijadikan pemahaman mengapa

suatu perusahaan mengambil kebijakan dividen tertentu. Teori-teori tersebut adalah

sebagai berikut (Brigham dan Houston, 2001):

1. Teori irelevansi dividen (dividend irrelevance theory)

Merton Miller dan Franco Modigliani (1961) berpendapat, nilai suatu perusahaan tidak ditentukan oleh besar kecilnya dividend payout ratio, tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan resiko perusahaannya. Jadi menurut Miller dan Modigliani, dividen adalah tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham. Menurut Miller dan Modigliani, kenaikan nilai perusahaan dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan atau earning power dari asset perusahaan.

a. Pasar modal sempurna dimana para investor rasional

b. Tidak ada biaya emisi saham jika perusahaan menerbitkan saham baru. c. Tidak ada pajak baik perorangan maupun pajak penghasilan perusahaan. d. Informasi tentang investasi tersedia untuk setiap individu.

2. Teori ”bird-in-the-hand” (bird in the hand theory)

Menurut Keown (2000,611) kepercayaan bahwa pendapatan dividen mempunyai nilai lebih tinggi bagi investor daripada pendapatan modal. Sedangkan menurut Litner (1962) mengemukakan bahwa para pemegang saham lebih suka kalau keuntungan dibagikan dalam bentuk dividen dari pada retained earning. Alasan mereka adalah pembayaran dividen merupakan penerimaan yang pasti disbanding dengan capital gain. Mereka mengkiaskan bahwa satu burung ditangan lebih berharga daripada seribu burung di udara. Teori inilah yang kemudian disebut sebagai bird in the hand theory.

3. Teori Preferensi Pajak (tax preference theory)

Apabila dividen dikenakan pajak dengan jumlah yang lebih tinggi dari pada pajak

atas capital gain, pemodal menginginkan agar dividen tersebut dibagikan dalam

jumlah kecil dengan maksud untuk memaksimumkan nilai perusahaan.

Menurut (Atmajaya, 1994) faktor yang mempengaruhi dalam menetukan kebijakan dividen, antara lain:

1. Perjanjian hutang, pada umumnya perjanjian hutang antara perusahaan dengan

kreditor membatasi pembayaran dividen.

2. Pembatasan dari saham preferen, tidak ada pembayaran dividen untuk saham biasa

3. Tersedianya kas, dividen berupa uang tunai hanya dapat dibayar jika tersedia uang

tunai yang cukup.

4. Pengendalian, jika manajemen ingin mempertahankan control terhadap

perusahaan, ia cenderung menjual saham baru. Akibat dividen yang dibayarkan

kecil.

5. Kebutuhan dana untuk investasi, perusahaan yang berkembang selalu

membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang

menguntungkan.

6. Fluktuasi laba, jika laba perusahaan cenderung stabil, perusahaan dapat

membagikan dividen yang relative besar tanpa takut harus menurunkan dividen jika

laba tiba-tiba merosot. Sebaliknya jika laba perusahaan berfluktuasi dividen

sebaiknya kecil agar kestabilan terjaga.

Dividend Payout Ratio (DPR) merupakan rasio antara antara dividend per share dengan earning per share. Dividend Payout Ratio mencerminkan kebijakan dividen dari manajemen mengenai besarnyadividen yang harus dibagikan kepada pemegang saham.

Ada dua prediksi dari teori pecking order (Chang, 2009):

1. Internal keuangan yang pertama kali digunakan untuk melakukan investasi sebelum pembayaran dividen. Dengan demikian, investasi diperkirakan memiliki pengaruh negatif terhadap pembayaran dividen.

2. Investasi akan dikorbankan atau ditunda karena keuangan internal yang telah

digunakan untuk membayar dividen. Oleh karena itu, pembayaran dividen memiliki pengaruh negatif terhadap investasi. Prediksi ini disempurnakan menjadi prediksi diuji bahwa ada interaksi negatif antara dividend payout ratio dan investasi.

Menurut Sartono (2001:292), faktor-faktor yang mempengaruhi kebijakan

dividen ada lima, yaitu:

Kebutuhan dana perusahaan merupakan faktor yang harus dipertimbangkan dalam

menentukan kebijakan dividen karena posisi kas perusahaan harus diperhatikan.

2. Likuiditas perusahaan.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan

dividen karena dividen merupakan kas keluar bagi perusahaan, maka semakin besar

posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar

kemampuan perusahaan untuk membayar dividen.

3. Kemampuan meminjam

Perusahaan yang memiliki kemampuan meminjam lebih besar akan memiliki

kemampuan untuk membayar dividen yang lebih besar pula.

4. Keadaan pemegang saham

Jika keadaan pemegang saham lebih besar berorientasi pada capital gain, maka

dividend payout akan rendah, sehingga memungkinkan perusahaan untuk menahan laba untuk investasi yang profitable.

5. Stabilitas dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada dividend payout ratio yang tinggi.

Menurut Twaijry (2008) faktor penentu paling penting dalam strategi dividen

adalah:

1. Pola dividen masa lalu.

2. Stabilitas pendapatan.

3. Laba saat ini dan masa yang akan datang.

Merupakan rasio likuiditas (liquidity ratio) menggambarkan kemampuan kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan aktiv a

lancar yan g ada. Current ratio sendiri merupakan salah satu indikator dari rasio likuiditas. Current ratio merupakan rasio antara lancar dengan hutang lancar yang dimiliki oleh perusahaan. rasio ini mengukur aktiva yang dimiliki perusahaan dalam

hutang lancar perusahaan. Dalam penelitian yang dilakukan oleh Astuti (2006) dan

penelitian yang dilakukan oleh Ulupui (2006) menyatakan bahwa dengan kenaikan

current ratio, maka akan meningkatkan return saham. Jika return tersebut meningkat maka saham tersebut akan diminati oleh para investor.

2.1.6. Debt To Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham

terhadap pemberi pinjaman. Dalam Dwiarti (2009), financial leverage digunakan untuk mengukur besarnya aktiva yang dibiayai dengan hutang. Investor akan menilai bahwa

perusahaan yang memiliki hutang yang tinggi akan memiliki kemampuan rendah untuk

membayar dividen, karena return yang diperoleh akan diprioritaskan untuk digunakan membayar hutang beserta bunganya. Saham yang memberikan dividen kecil membuat

harga cenderung turun karena minat investor akan rendah untuk memiliki atau

membelinya. Jadi akan beresiko tinggi jika berinvestasi pada saham yang memiliki

leverage tinggi.

2.1.7. Returm on Assets (ROA)

perusahaan. Return on assets digunakan untuk mengetahui kinerja perusahaan berdasarkan kemampuan perusahaan dalam mendayagunakan jumlah assets yang dimiliki, return on asset akan dapat menyebabkan apresiasi dan depresiasi harga saham. Kinerja keuangan perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan akan berdampak pada pemegang saham perusahaan. Return on asset yang semakin bertambah menggambarkan kinerja perusahaan yang semakin baik dan para pemegang saham akan mendapatkan keuntungan dari dividen yang diterima semakin meningkat. Atau semakin meningkatnya harga maupun return saham. Namun dalam kenyataannya teori tersebut tidak sepenuhnya didukung oleh bukti empiris yang dilakukan beberapa peneliti sebelumnya. Salah satu bukti empiris yang dilakukan Trisnawati (1999) menunjukkan bahwa return on assets (ROA) tidak signifikan berpengaruh terhadap return saham. Sedangkan hasil penelitian dari Hardiningsih dkk (2002) menunjukkan bahwa return on assets berpengaruh signifikan dan positif terhadap return saham. Dari dua hasil penelitian tersebut, ternyata profitabilitas perusahaan menunjukkan hasil yang berbeda-beda, sedangkan teori yang mendasari menyatakan semakin tinggi return on asset berarti kinerja perusahaaan semakin baik dan return semakin tinggi

2.1.8. Cash Flow to Debt (CFD)

tinggi rasio persentase, semakin baik kemampuan perusahaan untuk membayarkan total hutang.

2.1.9. Size

Ukuran perusahaan merupakan salah satu alat untuk mengukur besar kecilnya suatu perusahaan. Perusahaan besar mungkin lebih memiliki pemikiran yang luas, skill karyawan yang tinggi, sumber informasi yang banyak dibandingkan dengan perusahaan kecil. Karyawan, aktiva, penjualan, market value dan value added adalah beberapa ukuran umum untuk menentukan besar kecilnya suatu perusahaan.

Ukuran untuk menentukan ukuran perusahaan adalah dengan log natural dari total asset.

2.1.10. Price Book Value (PBV)

Book Value merupakan faktor fundamental yang berhubungan positif dengan return saham.

2.1.11. Total Assets Turn Over (TATO)

Total asset turn over merupakan salah satu rasio aktivitas, yaitu yang menunjukkan kemampuan serta efisiensi perusahaan dalam memanfaatkan aktiva yang

dimilikinya atau perputaran aktiva-aktiva tersebut. total asset turn over digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada seluruh aktiva dalam

menghasilkan penjualan.

Nilai total asset turn over yang tinggi akan mengurangi ketidakpastian investor dalam menanamkan dananya. Dari penjualan yang tinggi diharapkan dapat dihasilkan

return yang tinggi juga.

2.1.12. Arus Kas (Cash Flow)

Namun ukuran cash flow yang digunakan adalah cash flow yang diperoleh dari aliran kas yang telah terjadi yang tercermin dalam laporan arus kas yang terdiri dari arus kas dari aktivitas operasi, investasi dan pendanaan.

Dengan demikian secara matematis, cash flow menurut Brealey (2008: 66) dapat dirumuskan:

Cash Flow (CF) = AKO + AKI + AKP

dimana: CF = arus kas (cash flow), AKO = arus kas bersih dari aktivitas operasi, AKI = arus kas bersih dari aktivitas investasi dan AKP = arus kas bersih dari aktivitas pendanaan. Jika cash flow meningkat, maka hal ini menunjukkan kemampuan perusahaan dalam membayar dividen juga semakin meningkat, sehingga meningkatkan kepercayaan para investor terhadap kinerja perusahaan.

Ada 3 (tiga) alat pengukuran untuk menganalisis arus kas yang lebih efisien (Delaney dan Carlton, 2008):

1. Arus kas operasi membuat kemampuan perusahaan yang lebih kuat untuk

menghasilkan kas dari bisnis utamanya

2. Arus kas bebas membuat gambaran jelas dari prioritas kas strategis perusahaan

3. Arus kas internal membuat pemahaman yang lebih baik tentang ketergantungan

perusahaan pada pembiayaan luar.

2.1.13. Net Profit Margin

Net Profit Margin adalah laba bersih dibagi dengan penjualan bersih. Rasio ini menggambarkan besarnya laba bersih yang diperoleh peruasahan yang dilakukan pada

setiap penjualan. Rasio ini menunjukkan berapa besar persentase laba bersih yang

kemampuan perusahaan untuk mendapatkan laba yang tinggi.

2.1.14. Pertumbuhan Penjualan

Peningkatan penjualan menghasilkan peningkatan kebutuhan modal kerja, yang

dapat mempengaruhi pembayaran dividen. Pertumbuhan penjualan mencerminkan

keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi

pertumbuhan masa yang akan datang. Pertumbuhan penjualan juga merupakan

indikator permintaan dan daya saing perusahaan dalam suatu industri. Pertumbuhan

penjualan yang tinggi maka akan mencerminkan pendapatan meningkat sehingga

cenderung harga saham meningkat.

2.2 Review Penelitian Terdahulu

Munthe (2009) menguji kandungan current ratio, cash flow to debt (CFD), price book value (PBV), size dalam hubungannya dalam return saham. Sampel yang digunakan berjumlah 32 emiten manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil analisis

menunjukkan bahwa dari beberapa faktor fundamental seperti current, ratio, return on equity, cash flow to debt, price book value dan ukuran perusahaan (size) secara simultan terdapat pengaruh yang signifikan terhadap return saham. Tetapi secara parsial hanya

return on equity yang berpengaruh secara return saham.

Dalam penelitian Astuti (2006) menguji data secara simultan dengan

menggunakan semua variabel independen yaitu current ratio (CR), debt to equity (DER),

price book value (PBV) dan total asset turn over (TATO) berpengaruh secara simultan terhadap return saham. Secara parsial current ratio, price book value, dan total asset turn over secara signifikan dan positif berpengaruh secara parsial terhadap return

Dalam penelitian Faried (2008) menguji debt to equity ratio, return on asset dan

price book value terhadap return saham. Return on asset dan price book value secara parsial berpengaruh secara signifikan terhadap return saham.

Dalam penelitian Ulupui (2007) menguji current ratio, return on asset, total asset turn over, debt to equity. Current ratio dan return on asset yang secara parsial berpengaruh secara signifikan terhadap return saham. Debt to equity ratio dan total asset turn over tidak berpengaruh secara signifikan terhadap return saham. Tetapi secara simultan berpengaruh terhadap return saham.

Dalam penelitian Khatik (2004) menguji dividen kas, laba dan cash flow terhadap

return saham. Dividen kas dan laba secara parsial berpengaruh secara signifikan terhadap return saham.

Dalam penelitian Estuari (2010) menguji current ratio, debt to equit ratio, return on investment, earning per shares dan dividend payout ratio terhadap return saham. Secara simultan current ratio, debt to equit ratio, return on investment, earning per shares dan dividend payout ratio terhadap return saham. Hanya dividen payout ratio

Beberapa hasil penelitian terdahulu yang menjadi rujukan dapat dilihat pada

Tabel 2.1. dibawah ini :

Tabel 2.1 Penelitian Terdahulu dan Hasil Penelitian

No Peneliti Judul Penelitian Variabel Hasil Penelitian

1 Munthe

Return on Equity secara

parsial yang berpengaruh signifikan

terhadap return saham

2 Astuti (2006) Analisis pengaruh

fundamental terhadap return Turn Over secara parsial signifikan berpengaruh terhadap return saham

3 Ulupui (2007) Analisis pengaruh rasio

likuiditas, leverage, aktivitas, dan profitabilitas terhadap asset turn over secara

parsial signifikan berpengaruh terhadap

return saham

4 Faried (2008) Analisis pengaruh faktor

fundamental terhadap return

price book value secara parsial berpengaruh signifikan terhadap

return saham

5 Khatik (2004) Pengaruh informasi

6 Estuari (2010)

Pengaruh CR,DER,ROI, EPS dan dividend payout ratio terhadap return saham

Current ratio, debt to equity ratio, return on ivestment,earning pershares, DPR

Dividen payout ratio

secara parsial berpengaruh signifikan

terhadap return saham

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

Kerangka konsep dibangun untuk menunjukkan hubungan pengaruh antara masing-masing variabel dalam suatu penelitian. Adapun kerangka konsep dari penelitian ini dapat digambarkan sebagai berikut:

Variabel Independen Variabel Dependen

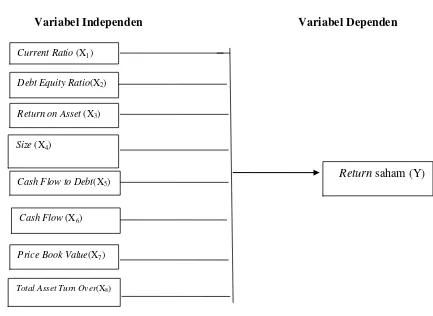

Gambar 3.1 Sebelum Uji Faktor

Uji faktor bertujuan untuk mengetahui apakah variabel independen yang telah diambil berpengaruh terhadap variabel dependen yang cukup kuat untuk difaktorkan. Berdasarkan kerangka konsep penelitian sebelum dilakukan uji

Size (X4)

Cash Flow to Debt(X5)

Return saham (Y) Current Ratio(X1)

Debt Equity Ratio(X2)

Return on Asset (X3)

Cash Flow (X6)

Price Book Value(X7)

faktor, dapat dijelaskan bahwa ada beberapa faktor yang mempengaruhi return saham. Rasio likuiditas yang diwakili oleh current ratio merupakan kemampuan perusahaan untuk memenuhi kewajiban finansial yang segera harus dipenuhi (Subramanyam, 2010:38). Sementara itu keuntungan yang besar belum menunjukkan untuk membayar, karena tidak menunjukkan jumlah yang benar-benar tersedia dalam jangka pendek. Current ratio yang tinggi memberikan indikasi jaminan yang baik bagi kreditor jangka pendek dalam setiap saat perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban finansial jangka pendeknya. Current ratio dapat memberikan pengaruh positif terhadap return saham artinya semakin tinggi tingkat current ratio maka diharapkan return saham akan semakin baik pula.

Debt to equity ratio digunakan untuk mengukur tingkat leverage terhadap total ekuitas yang dimiliki perusahaan (Subramanyam, 2010:39). Rasio ini diukur dengan cara membandingkan antara debt terhadap total equity. Dengan semakin tinggi rasio hutang perusahaan mengindikasikan tingginya hutang perusahaan yang dibiayai oleh modal saham sehingga menjadi beban tersendiri bagi investor karena tingkat biaya bunga yang tinggi mengurangi laba perusahaan dan tingkat resiko yang tinggi. Tingginya bunga berakibat pada rendahnya laba dan juga tingkat dividen.

itu, maka dapat dijelaskan bahwa return on asset berpengaruh positif terhadap perubahan return saham.

Ukuran perusahaan dapat mempengaruhi kemampuan perusahaan dalam menghasilan return saham. Perusahaam manufaktur yang berukuran besar pada umumnya mampu menghasilkan laba yang lebih besar daripada perusahaan manufaktur yang berukuran kecil. Semakin besar ukuran perusahaan, maka semakin bagus kinerja perusahaan. Ukuran perusahaan dapat juga mempengaruhi hubungan kinerja perusahaan secara tidak langsung langsung. Perusahaan dalam ukuran besar, akan memiliki kemampuan untuk mempertahankan kinerjanya pada saat terjadi perubahan-perubahan di lingkungan internal dan eksternal daripada perusahaan dengan ukuran kecil.

Cash flow menggambarkan kemampuan perusahaan untuk bertahan, mendukung prediksi dividen masa depan serta kredit dan pembayaran pinjaman, lebih objektif daripada laba dan lebih mudah dipahami oleh invetor umum yang lebih awam. Dengan demikian semakin besar aliran kas yang diperoleh perusahaan, semakin besar return yang didapat oleh investor.

Cash flow to debt mengukur kemampuan perusahaan untuk membayar hutang dengan kas yang diterima perusahaan dari kegiatan operasional perusahaan. Semakin tinggi arus kas dari operasi , semakin besar pula return yang akan diberikan kepada pemegang saham.

pemegang saham. Perusahaan yang berjalan dengan baik, umumnya rasio price book value nya mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Semakin besar rasio price book value semakin tinggi perusahaan dinilai oleh para pemodal. Dengan demikian semakin tinggi rasio price book value akan berpengaruh positif terhadap return saham di perusahaan yang bersangkutan.

Total asset turn over merupakan salah satu rasio aktivitas yaitu rasio yang menunjukkan kemampuan serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya atau perputaran aktiva-aktiva tersebut. Total asset turn over digunakan untuk mengukur seberapa efisiennya seluruh aktiva perusahaan dimanfaatkan dalam menunjang penjualan. Nilai total asset turn over yang tinggi akan mengurangi ketidakpastian investor dalam menanamkan dananya. Dari penjualan yang tinggi diharapkan dihasilkan return yang tinggi pula.

Penelitian ini menggunakan analisis faktor. Tujuan utama dari analisis faktor adalah mendefinisikan struktur suatu data matriks dan menganalisis struktur silang hubungan (korelasi) antar sejumlah besar variabel dengan cara mendefinisikan satu set kesamaan variabel atau dimensi dan sering disebut faktor. Dengan analisis faktor, peneliti mengidentifikasi dimensi suatu struktur dan kemudian menentukan sampai seberapa jauh setiap variabel dapat dijelaskan oleh setiap dimensi.

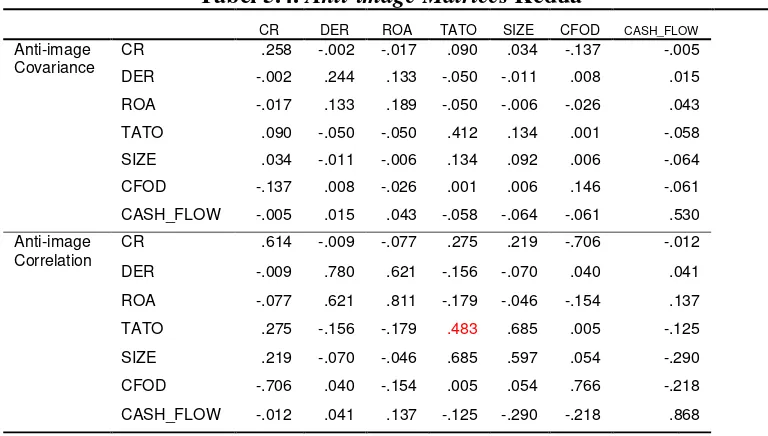

summarization atau lewat data reduction (pengurangan data). Jika hasil uji KMO (Kaiser-Meyer-Olkin) ternyata dibawah 0,05, berarti data tidak dapat dilakukan analisis faktor. Untuk itu kita harus melihat anti image matrix untuk menentukan variabel mana saja yang harus dibuang agar dapat dilakukan analisis faktor.

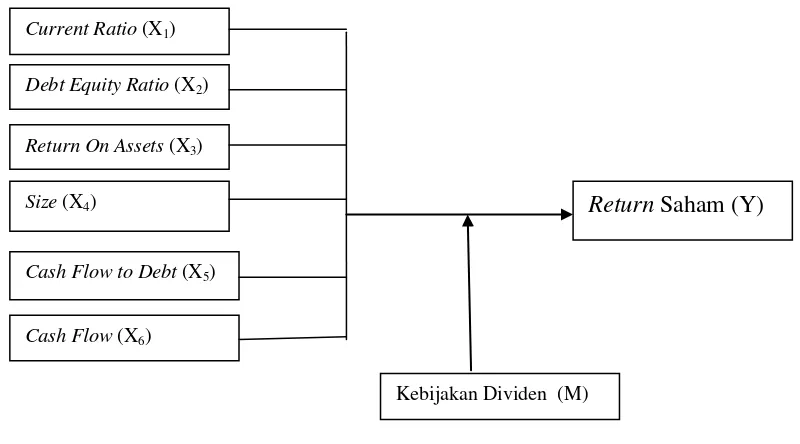

Kerangka konsep yang memperlihatkan pengaruh dalam penelitian ini setelah dilakukan uji faktor, dapat dilihat dalam skema di bawah ini:

Gambar 3.2 Setelah Uji Faktor

Semakin besarnya dividen yang dibagikan kepada para pemegang saham, semakin tinggi return sahamnya. Besarnya dividen dipengaruhi oleh besarnya arus kas dari operasi. Bukan berasal dari besar kecilnya laba yang dihasilkan oleh perusahaan.

3.2. Hipotesis Penelitian

Berdasarkan rumusan masalah, tujuan, teori, peneliti dahulu, dan kerangka konsep, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

Current Ratio (X1)

Debt Equity Ratio (X2)

Return Saham (Y) Return On Assets (X3)

Kebijakan Dividen (M) Cash Flow to Debt (X5)

Cash Flow (X6)

1. Rasio keuangan (current ratio, debt to equity ratio, return on asset, size, cash flow to debt ,cash flow) berpengaruh secara simultan maupun parsial dan signifikan terhadap return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kausal (Causal Effect) yaitu penelitian yang dimasukkan untuk mengungkapkan hubungan sebab dan akibat antara variabel terkait (Sularso, 2004:13). Tujuan dari penelitian kausal adalah untuk menyelidiki kemungkinan hubungan sebab-akibat dengan cara berdasar atas pengamatan terhadap akibat yang ada dan mencari kembali faktor yang mungkin terjadi penyebab melalui data tertentu.

4.2. Lokasi Penelitian

Lokasi penelitian adalah Bursa Efek Indonesia (BEI) melalui situs Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008 sampai dengan 2011.

4.3 Populasi dan Sampel 4.3.1. Populasi

4.3.2. Sampel

Teknik pengambilan sampel yang dapat dipergunakan dalam penelitian.ini adalah purposive sampling. Menurut Umar (2008:92) menyatakan bahwa purposive sampling adalah pemilihan sampel berdasarkan karakteristik tertentu yang dianggap mempunyai sangkut paut dengan karakteristik populasi yang sudah diketahui sebelumnya. Adapun kriteria yang digunakan untuk memilih sampel sebagai berikut:

1. Perusahaan manufaktur yang menyampaikan laporan keuangan secara lengkap selama periode 2008 sampai dengan 2011.

2. Perusahaan manufaktur yang melakukan pembagian dividen secara berturut-turut periode tahun 2008 sampai dengan 2011.

Tabel 4.1. Daftar Nama Sampel Periode tahun 2008-2011

No Kode Nama Perusahaan

1 INTP Indocement Tunggal Perkasa Tbk

2 SMGR Semen Gresik

8 EKAD Ekadharma International Tbk

9 BRNA Berlina Tbk

10 IGAR Champion Pacifik Indonesia Tbk 11 TRST Trias Sentosa Tbk

12 AUTO Astra Otoparts Tbk 13 BRAM Indo Kordsa Tbk

14 GDYR Goodyear indonesia Tbk 15 SMSM Selamat Sempurna Tbk 16 IKBI Sumi Indo Kabel Tbk 17 DLTA Delta Djakarta Tbk

18 INDF Indofood Sukses Makmur Tbk 19 MLBI Multi Bintang Indonesia Tbk 20 MYOR Mayora Indah Tbk

21 HMSP Hanjaya Mandala Sampoerna Tbk 22 KAEF Kimia Farma Tbk

23 KLBF Kalbe Farma Tbk

24 MERK Merck Tbk

25 MRAT Mustika Ratu Tbk 26 TCID Mandom Indonesia Tbk 27 UNVR Unilever Indonesia Tbk Sumber: Lampiran 1

4.4. Metode Pengumpulan Data

melalui media perantara. Data yang digunakan merupakan gabungan data antara perusahaan (cross section) dan antar waktu (time series) yang disebut juga dengan pooling data.

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Sekaran (2003:78) menyatakan variabel merupakan sesuatu yang mempunyai nilai yang dapat berbeda atau berubah. Nilai ini dapat berbeda dalam waktu yang lain untuk objek yang sama atau dapat juga berbeda pada waktu yang sama untuk objek yang berbeda. Penelitian ini menggunakan variabel independen, variabel dependen dan variabel moderating. Adapun definisi dan pengukuran masing-masing variabel akan dijelaskan sebagai berikut:

4.5.1. Variabel Dependen (Y)

Variabel dependen merupakan variabel terikat dan dipengaruhi oleh variabel lainnya (Ghozali, 2005). Variabel dalam penelitian ini adalah return saham pada perusahaan manufaktur di Bursa Efek Indonesia. Return saham adalah pengembalian hasil atau laba atas investasi modal. Pada penelitian ini return saham dihitung dari laporan keuangan tahun 2007, 2008, 2009, 2010 dan 2011. Untuk memperoleh hasil return saham maka digunakan rumus sebagai berikut:

Return Saham = Pt−Pt−1

Pt−1

Dimana:

4.5.2. Variabel Independen (X)

Variabel independen dalam penelitian ini adalah current ratio, debt to equity ratio, return on asset, size, cash flow to debt, cash flow.

4.5.2.1. Current Ratio (X1

Current ratio yang merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi dengan menggunakan aktiva lancar dibagi utang lancar. Skala pengukuran yang digunakan adalah skala rasio, secara sistematis current ratio dapat dirumuskan sebagai berikut:

)

CR= ������� ������

������������������

4.5.2.2. Debt to Equity Ratio (X2

Debt to equity ratio merupakan rasio kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian dari modal sendiri yang digunakan untuk membayar hutang. Skala pengukuran yang digunakan adalah skala rasio, secara sistematis debt to equity ratio dapat dirumuskan sebagai berikut:

)

DER = ����������������

�����������

4.5.2.3. Return on Asset(X3

Return on asset merupakan rasio antara laba bersih setelah pajak terhadap total aset. Skala pengukuran yang digunakan adalah skala rasio, secara sistematis return on asset dapat dirumuskan sebagai berikut:

ROA=��������������� (���)

�����������

4.5.2.4. Size (X4

Size merupakan penilaian terhadap ukuran perusahaan dengan menggunakan fungsi logaritma terhadap nilai total aktiva. Skala pengukuran yang digunakan adalah skala rasio, secara sistematis size dapat dirumuskan sebagai berikut:

)

Size = Ln (total aktiva)

4.5.2.5. Cash Flow to Debt (X5

Cash flow to debt merupakan rasio antara arus kas yang berasal dari operasi terhadap seluruh kewajiban. Secara sistimatis cash flow to debt ini dapat diukur sebagai berikut:

)

CFD = ������������ℎ����

���������

4.5.2.6. Cash Flow (X6

Cash flow merupakan rasio dengan menambahkan arus kas operasi, arus kas pendanaan dan arus kas investasi. Secara sistimatis cash flow dapat dirumuskan sebagai berikut:

)

CF = AKO + AKI + AKP

4.5.3. Variabel Moderating(M)

Definisi operasional dan pengukuran variabel dalam penelitian ini dapat dilihat pada Tabel 4.2

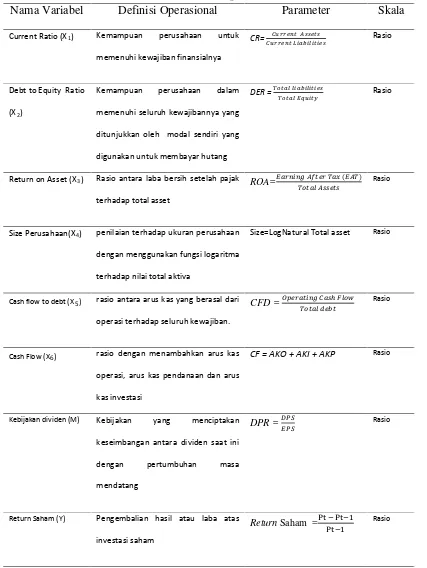

Tabel 4.2. Definisi Operasional

Nama Variabel Definisi Operasional Parameter Skala

Current Ratio (X1 Kemampuan perusahaan untuk

memenuhi kewajiban finansialnya

ditunjukkan oleh modal sendiri yang

digunakan untuk membayar hutang )

DER = ����������������

����������� Rasio

Return on Asset (X3 Rasio antara laba bersih setelah pajak

terhadap total asset

) ROA=��������������� (���)

�����������

Rasio

Size Perusahaan(X4 penilaian terhadap ukuran perusahaan

dengan menggunakan fungsi logaritma

terhadap nilai total aktiva

) Size=LogNatural Total asset Rasio

Cash flow to debt (X5 rasio antara arus kas yang berasal dari operasi terhadap seluruh kewajiban.

) CFD = ������������ℎ����

���������

Rasio

Cash Flow (X6 rasio dengan menambahkan arus kas

operasi, arus kas pendanaan dan arus

kas investasi

) CF = AKO + AKI + AKP Rasio

Kebijakan dividen (M) Kebijakan yang menciptakan

keseimbangan antara dividen saat ini

dengan pertumbuhan masa

mendatang

DPR = ��� ���

Rasio

Return Saham (Y) Pengembalian hasil atau laba atas

investasi saham

Return Saham =Pt−Pt−1 Pt−1

4.6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model uji faktor, model regresi linear berganda, model regresi linear multivariat (berganda) moderating dengan uji residual. Data diolah dengan program Statistical Package for Social Science (SPSS).

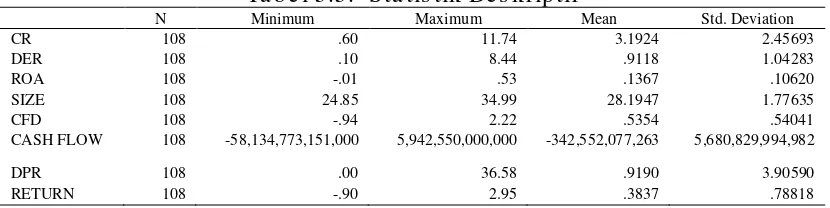

4.6.1. Statistik Deskriptif

Statistik ini digunakan untuk memberikan gambaran umum untuk profil dari sampel. Penelitian ini menggunakan statistik deskriptif yang terdiri dari rata-rata, deviasi standar, minimum dan maksimum.

4.6.2. Uji Faktor

Uji faktor ini menggunakan KMO (Kaiser-Meyer-Oikin) yang bertujuan untuk mengetahui apakah variabel independen yang telah diambil berpengaruh terhadap variabel dependen yang cukup untuk difaktorkan. Jika hasilnya diatas 0,500 berarti sudah memenuhi syarat. Jadi dapat disimpulkan bahwa analisis faktor dapat dilanjutkan.

4.6.3. Uji Asumsi Klasik

heterokedasitas.

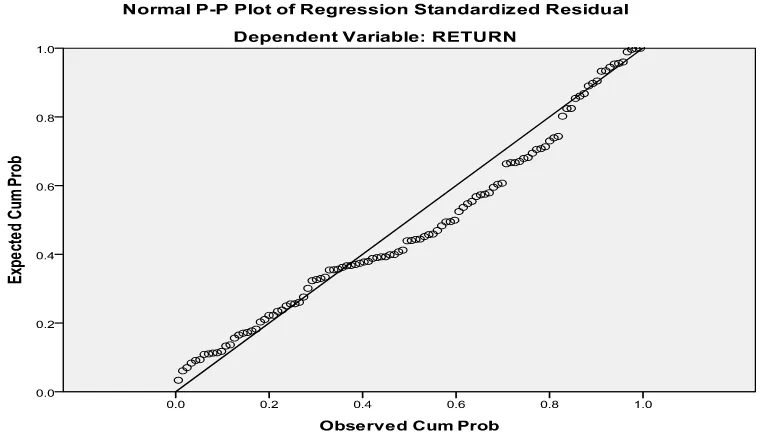

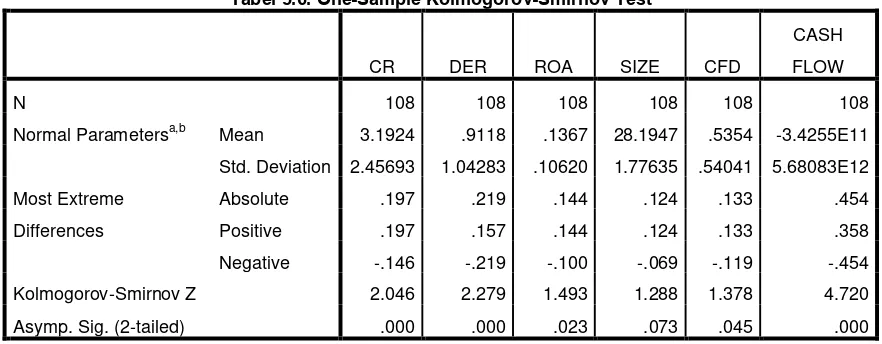

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Cara untuk menguji normalitas yang digunakan dalam penelitian ini adalah dengan uji Kolmogorov-Smirnov untuk menentukan normalitas distribusi residual. “Jika sig atau p-value > 0,05 maka data berdistribusi normal (Ghozali, 2005:27) Pada dasarnya normalitas dapat dideteksi dengan melihat penyebaran data pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distibusi normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Uji Multikolonieritas

bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali 2005).

Untuk mendeteksi apakah model regresi yang dipakai bebas dari permasalahan multikolonieritas dapat dilihat dari besaran Variance Inflation Factor (VIF). Pedoman pengambilan keputusan pada pengujian ini adalah: 1. Jika Variance Inflation Faktor (VIF) > 10 maka artinya terdapat persoalan

multikolonieritas diantara variabel bebas.

2. Jika Variance Inflation Faktor (VIF) < 10 maka artinya tidak terdapat persoalan multikolonieritas diantara variabel bebas.

3. Uji Autokolerasi

Autokolerasi adalah kolerasi antar anggota sampel yang diurutkan berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul masa observasi yang menggunakan data time series (Algifari, 2000:88). Uji autokolerasi bertujuan untuk mengetahui apakah terjadi korelasi antar anggota serangkaian data observasi yang diurutkan menurut waktu (time series). Untuk mendeteksi terjadinya autokolerasi dalam penelitian ini maka digumakan uji DW dengan melihat koefisien korelasi DW test.