i UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PROPOSAL SKRIPSI

PENGARUH WITH HOLDING SYSTEM TERHADAP

PENERIMAAN PAJAK PERTAMBAHAN NILAI PADA

PENGUSAHA KENA PAJAK

(STUDI KASUS KPP PRATAMA MEDAN BARAT)

Oleh :

NAMA : INTAN P E F

NIM : 050503156

DEPARTEMEN : AKUNTANSI-S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ii

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh With Holding System terhadap Penerimaan Pajak Pertambahan Nilai Pada Pengusaha Kena Pajak (Studi Kasus KPP Pratama Medan Barat)” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 19 Juni 2009 Yang Membuat Pernyataan,

iii

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan kekuatan dan kasihNya sehingga penulis mampu menyelesaikan skripsi yang berjudul “Pengaruh With Holding System terhadap Penerimaan Pajak Pertambahan Nilai Pada Pengusaha Kena Pajak (Studi Kasus KPP Pratama Medan Barat)”

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumater Utara.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Sumatera Utara.

iv

4. Bapak Drs. Arifin Lubis, MM, Ak dan Bapak Iskandar Muda, SE, M.Si, Ak selaku dosen pembanding I dan II yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orang tua penulis, JP. Hasibuan dan R. Rohana Sitorus, adik tersayang penulis, Yohana Maria Sari Mutiara Hasibuan, serta Andreas Arison Sidauruk yang banyak membantu penulis dalam memperoleh data untuk skripsi penulis, terimakasih buat kasih sayang dan dukungan yang diberikan selama ini.

6. Teman-teman penulis S2CRULTI2M2 yang selalu memberi semangat dan dorongan setiap hari, Sonya, Sarah, Clara, Rini, Rutchi, Lenny, Tetty, Maya dan Margareth, juga abang kelompok, bang Yan yang selama ini juga turut mendoakan skripsi penulis.

7. Teman-teman pelayanan penulis PC dan seluruh anggota P3MI Simalingkar, PD.2 P3MI, PW-I P3MI dan Sekolah Minggu GMI Immanuel-Simalingkar yang setia mendoakan skripsi penulis.

8. KPP Medan Barat Jl. Asrama No.7 Medan yang telah memberikan kesempatan bagi penulis untuk melakukan riset dan memperoleh data dari KPP tersebut, terkhusus Bpk. Hendra Ginting,SE,MM sebagai Ka. Waskon IV, Sie. Pengelolaan Data Informasi (PDI) dan Sub Bagian Umum.

9. Seluruh dosen, staff, dan pegawai Fakultas Ekonomi khususnya Departemen Akuntansi yang telah banyak membantu penulis selama ini.

v

dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, 19 Juni 2009 Penulis,

vi ABSTRAK

Pajak merupakan tumpuan sumber penerimaan Negara, dan berdasarkan jenisnya Pajak Penghasilan (PPh) telah memberikan kontribusi terbesar, namun PPh hanya dapat dikenakan kepada mereka yang telah memiliki penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP). Hal tersebut tidak berlaku bagi Pajak Pertambahan Nilai (PPN) karena pengenaan PPN dapat dilimpahkan kepada orang lain dan seperti yang kita ketahui bahwa hampir semua barang maupun jasa yang dikonsumsi di Indonesia merupakan Barang Kena Pajak (BKP). Oleh karena itu PPN disebut juga sebagai pajak yang objektif. PPN sebagai penerimaan negara dipungut dengan menggunakan with holding system yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan ketentuan Undang – Undang Perpajakan yang berlaku, sehingga penulis tertarik untuk mengetahui bagaimanakah pengaruh penerapan with holding system terhadap penerimaan PPN pada Pengusaha Kena Pajak (PKP).

Penelitian ini hanya melihat pelaksaan sistem murni dari sisi PKP sehingga variabel-variabelnya adalah variabel jumlah PKP yang melaporkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetor yang ketiganya merupakan sarana dan wujud nyata dari with holding system, yaitu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan ketentuan Undang – Undang Perpajakan yang berlaku.. Lingkup penelitian ini adalah pada KPP Pratama Medan Barat dengan menggunakan regresi linier berganda sebagai metode analisanya. Hasil penelitian telah menunjukkan bahwa ketiga variabel bebas dalam penelitian ini memiliki pengaruh yang signifikan terhadap penerimaan PPN secara simultan namun hanya PKP saja yang memiliki arah negatif secara parsial.

vii ABSTRACT

Tax is the country main income revenue and due to of its type, Income Tax (PPh) has given the biggest contribution, but PPH can only be imposed to them which have owned income above Income That Not Taxable (PTKP). This was not applicable to Value Added Tax (PPN) because imposition of PPN can be overflowed to other people, and such as those which we know that most of all consumed service and also goods in Indonesia represent Taxable Goods (BKP), therefore PPN also referred as objective tax. PPN as the main income revenue is collected by using with holding system which is giving authority to PKP to enlist, counting, calculating, and reporting by PKP itself.

So the writer want to know how is the influence of applying self assessment system to the revenue of PPN for PKP. This Research only seeing the application pure system form PKP side so the variables is variable of the total of PKP who is reported PPN, reported monthly SPT PPN, and also SSP PPN which remit third of the representation of real form and the medium of with holding system that is taxpayer authority to count and calculate, report, and paying the tax liabilities by itself. This Research scope is at KPP Batu and using doubled linear regression as its analysis method. The research result have indicated that the third free variable in this research have significance influence to the revenue of PPN with simultant but only just PKP variable which have negative direction with parsial.

viii

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Pengertian With Holding System ... 6

2. Pengusaha Kena Pajak ... 6

3. Pajak Pertambahan Nilai ... 7

a. Pengertian Pertambahan Nilai ... 7

b. Dasar Pengenaan Pajak Pertambahan Nilai ... 9

ix

d. Mekanisme Pemungutan dan Perhitungan PPN ... 10

4. Mekanisme Pengisian dan Penyampaian SPT Masa PPN ... 14

5. Mekanisme Penyetoran SSP ... 15

B. Tinjauan Penelitian Terdahulu ... 16

C. Kerangka Konseptual dan Hipotesis ... 17

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 19

B. Populasi dan Sampel Penelitian ... 19

C. Jenis Data dan Sumber Data ... 20

D. Teknik Pengumpulan Data ... 20

E. Definisi Operasional dan Pengukuran Variabel ... 20

F. Metode Analisis Data ... 23

G. Lokasi dan Jadwal Penelitian ... 28

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 30

1. Gambaran Umum tentang KPP Pratama Medan Barat ... 30

a. Sejarah Umum KPP Pratama Medan Barat ... 30

b. Gambaran Strtuktur Organisasi KPP Pratama Medan Barat. 31 c. Kantor dengan Wilayah Kerja Yang Baru (KPP Pratama) ... 33

d. Bagan Struktur organisasi KPP Pratama Medan Barat ... 34

e. Tugas dan Fungsi Organisasi Perusahaan/Instansi ... 34

x

a. Uji Normalitas ... 42

b. Uji Multikolonieritas ... 44

c. Uji Heteroskedastisitas ... 46

d. Uji Autokorelasi ... 47

3. Analisis Regresi a. Persamaan Regresi ... 48

b. Analisis Koefisien Korelasi dan Determinasi ... 50

c. Pengujian Hipotesis ... 52

C. Pembahasan Hasil Penelitian ... 54

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 57

B. Keterbatasan Penelitian ... 58

C. Saran ... 59

DAFTAR PUSTAKA ... 61

xi

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 17

Gambar 4.1 Histogram ... 43

Gambar 4.2 Grafik Normal P-P Plot ... 44

xii

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 17

Gambar 4.1 Histogram ... 43

Gambar 4.2 Grafik Normal P-P Plot ... 44

xiii

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Data Variabel Penelitian Tahun 2005-2008 ... 62

Lampiran 2 Statistik Deskriptif ... 64

Hasil Uji Normalitas ... 64

Histogram ... 65

Grafik normal P-P Plot ... 65

Hasil Uji Multikolinearitas ... 66

Hasil Uji Heteroskedastisitas ... 67

Hasil Uji Autokorelasi ... 67

Lampiran 3 Hasil Analisi Regresi... 68

Hasil Analisi Koefisien Korelasi dan Koefisien Determinasi ... 68

Lampiran 4 Hasil Uji Hipotesis (Uji t) ... 69

vi ABSTRAK

Pajak merupakan tumpuan sumber penerimaan Negara, dan berdasarkan jenisnya Pajak Penghasilan (PPh) telah memberikan kontribusi terbesar, namun PPh hanya dapat dikenakan kepada mereka yang telah memiliki penghasilan diatas Penghasilan Tidak Kena Pajak (PTKP). Hal tersebut tidak berlaku bagi Pajak Pertambahan Nilai (PPN) karena pengenaan PPN dapat dilimpahkan kepada orang lain dan seperti yang kita ketahui bahwa hampir semua barang maupun jasa yang dikonsumsi di Indonesia merupakan Barang Kena Pajak (BKP). Oleh karena itu PPN disebut juga sebagai pajak yang objektif. PPN sebagai penerimaan negara dipungut dengan menggunakan with holding system yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan ketentuan Undang – Undang Perpajakan yang berlaku, sehingga penulis tertarik untuk mengetahui bagaimanakah pengaruh penerapan with holding system terhadap penerimaan PPN pada Pengusaha Kena Pajak (PKP).

Penelitian ini hanya melihat pelaksaan sistem murni dari sisi PKP sehingga variabel-variabelnya adalah variabel jumlah PKP yang melaporkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetor yang ketiganya merupakan sarana dan wujud nyata dari with holding system, yaitu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan ketentuan Undang – Undang Perpajakan yang berlaku.. Lingkup penelitian ini adalah pada KPP Pratama Medan Barat dengan menggunakan regresi linier berganda sebagai metode analisanya. Hasil penelitian telah menunjukkan bahwa ketiga variabel bebas dalam penelitian ini memiliki pengaruh yang signifikan terhadap penerimaan PPN secara simultan namun hanya PKP saja yang memiliki arah negatif secara parsial.

vii ABSTRACT

Tax is the country main income revenue and due to of its type, Income Tax (PPh) has given the biggest contribution, but PPH can only be imposed to them which have owned income above Income That Not Taxable (PTKP). This was not applicable to Value Added Tax (PPN) because imposition of PPN can be overflowed to other people, and such as those which we know that most of all consumed service and also goods in Indonesia represent Taxable Goods (BKP), therefore PPN also referred as objective tax. PPN as the main income revenue is collected by using with holding system which is giving authority to PKP to enlist, counting, calculating, and reporting by PKP itself.

So the writer want to know how is the influence of applying self assessment system to the revenue of PPN for PKP. This Research only seeing the application pure system form PKP side so the variables is variable of the total of PKP who is reported PPN, reported monthly SPT PPN, and also SSP PPN which remit third of the representation of real form and the medium of with holding system that is taxpayer authority to count and calculate, report, and paying the tax liabilities by itself. This Research scope is at KPP Batu and using doubled linear regression as its analysis method. The research result have indicated that the third free variable in this research have significance influence to the revenue of PPN with simultant but only just PKP variable which have negative direction with parsial.

xiv BAB I PENDAHULUAN

A. Latar Belakang Masalah

xv

Berdasarkan hal tersebut maka Indonesia akan berusaha untuk lebih meningkatkan potensi penerimaan negara dari dalam negeri, dan tidak dapat dipungkiri lagi bahwa pajak telah memberikan kontribusi terbesar dalam penerimaan negara.

Penerimaan dari sektor pajak terbagi menjadi dua golongan, yaitu dari pajak langsung contohnya Pajak Penghasilan dan dari pajak tidak langsung contohnya Pajak Pertambahan Nilai, bea materai, bea balik nama. Dilihat dari segi penerimaan, Pajak Penghasilan dapat membantu negara dalam membiayai pengeluaran, namun tidak semua orang dapat dikenakan PPh. Pajak penghasilan hanya dapat dikenakan kepada orang pribadi atau badan yang telah berpenghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) akan tetapi hal itu tidak berlaku bagi Pajak Pertambahan Nilai, karena pajak tersebut dapat dilimpahkan kepada orang lain sehingga memungkinkan semua orang dapat dikenakan PPN. Seperti yang kita ketahui bahwa hampir seluruh barang-barang kebutuhan hidup rakyat Indonesia merupakan hasil produksi yang terkena PPN. Dengan kata lain, hampir semua transaksi di bidang perdagangan, industri dan jasa yang termasuk dalam golongan Barang Kena Pajak dan atau Jasa Kena Pajak pada prinsipnya terkena PPN. Oleh karena itu, walaupun seseorang belum memiliki NPWP namun ia tetap terkena PPN yang dipungut oleh Pengusaha Kena Pajak sebagai pihak yang berhak memungut PPN yang nantinya PPN yang dipungut tersebut akan disetorkan ke kas negara.

xvi

yang memiliki peranan yang lebih dominan adalah With Holding System karena diterapkan pada sistem pemungutan PPN dan PPnBM.

Pelaksanaan sistem yang baik akan dapat meningkatkan penerimaan karena semuanya dilakukan sesuai dengan sistem yang telah ditetapkan. Penggunaan With Holding System menuntut pihak ketiga yang ditunjuk untuk lebih aktif dalam menentukan besarnya pajak yang terutang oleh wajib pajak sesuai dengan ketentuan Undang-Undang Perpajakan yang berlaku.

Penunjukan pihak ketiga ini bisa dilakukan dengan Undang-Undang Perpajakan, Keputusan Presiden, dan Peraturan lainnya untuk memotong dan memungut pajak, menyetorkan dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk. Selain itu Kantor Pelayanan Pajak Pratama Medan Barat juga baru mengalami pemekaran pada 25 Januari 2002 di mana setelah pemekaran tersebut menyebabkan KPP Medan Barat tersebut harus membagi wilayah untuk tiap-tiap PKP sesuai dengan daerahnya masing-masing, sehingga peneliti ingin melihat apakah setelah pemekaran memberikan pengaruh terhadap penerapan With Holding System tersebut.

xvii

yang dihadapi oleh masyarakat karena bagaimanapun kondisinya With Holding System tetap harus berjalan dengan baik.

Berdasarkan uraian di atas maka penulis tertarik untuk mengajukan proposal skripsi dengan judul ”Pengaruh With Holding System terhadap Penerimaan Pajak Pertambahan Nilai Pada Pengusaha Kena Pajak (Studi Kasus KPP Pratama Medan Barat).”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah maka penulis merumuskan masalah sebagai berikut apakah with holding system yang tercermin dari jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan berpengaruh terhadap penerimaan Pajak Pertambahan Nilai pada Pengusaha Kena Pajak baik secara parsial dan simultan.

C. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah untuk mengetahui pengaruh penerapan with holding system yang dicerminkan dari jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan terhadap penerimaan Pajak Pertambahan Nilai pada Pengusaha Kena Pajak baik secara parsial dan simultan.

D. Manfaat Penelitian

xviii

1. bagi Peneliti, penelitian ini bermanfaat untuk menerapkan ilmu yang diperoleh di bangku kuliah dan mempraktekkannya sesuai dengan kondisi yang ada. 2. bagi Instansi Terkait, penelitian ini diharapkan dapat digunakan sebagai bahan

informasi pelengkap atau masukan sekaligus pertimbangan bagi pihak-pihak yang berwenang yang berhubungan dengan penelitian ini dalam penetapan kebijakan pada pelaksanaan atau penggunaan suatu sistem pemungutan yang diterapkan pada Pajak Pertambahan Nilai untuk dapat mengoptimalkan penerimaan pajak negara.

3. bagi Fakultas, penelitian ini diharapkan dapat digunakan sebagai sarana untuk mengembangkan ilmu pengetahuan serta untuk mengevaluasi sejauh mana sistem pendidikan telah dijalankan sesuai dengan kebutuhan dan kondisi. 4. bagi Peneliti Selanjutnya, penelitian ini diaharapkan dapat digunakan sebagai

xix BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. With Holding System

a. Pengertian With Holding System

Sebelum kita mengetahui pengertian with holding system kita harus mengetahui bahwa with holding system merupakan salah satu sistem pemungutan pajak. Menurut Siti Resmi (2007:10) dalam pemungutan pajak dikenal beberapa sistem pemungutan pajak, yaitu :

1) Official Assesment System merupakan sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan Peraturan Perundang-Undangan Perpajakan yang berlaku.

2) Self Assesment System merupakan sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan Peraturan Perundang – Undangan Perpajakan yang berlaku. Dalam hal ini, inisiatif serta kegiatan menghitung dan pemungutan pajak sepenuhnya berada di tangan Wajib Pajak.

3) With Holding System merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan Peraturan Perundang – Undangan Perpajakan yang berlaku. Penunjukan pihak ketiga ini bisa dilakukan sesuai Perundang-Undangan Perpajakan, Keputusan Presiden, dan Peraturan lainnya untuk memotong dan memungut pajak, menyetorkan dan mempertanggungjawabkan melalui sarana perpajakan yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak banyak tergantung pada pihak ketiga yang ditunjuk.

2. Pengusaha Kena Pajak

Menurut UU Perpajakan No.18 Tahun 2000:

xx

Menteri Keuangan, kecuali Pengusaha Kecil memilih untuk dikukuhkan sebagai PKP.

Sedangkan menurut Menteri Keuangan No. 571/KMK.03/2003, berlaku 1 Januari 2004 :

Pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan BKP atau JKP dengan jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp 600.000.000 (enam ratus juta rupiah, di mana pengusaha kecil tersebut wajib melaporkan usahanya untuk dikukuhkan sebagai PKP, apabila sampai dengan suatu bulan dalam tahun buku, jumlah peredaran bruto dan atau penerimaan bruto atas penyerahan BKP dan atau JKP melebihi batas Rp 600.000.000 paling lambat pada akhir bulan berikutnya.

Adapun kesimpulan yang dapat ditarik dari pengertian di atas adalah:

a. Pengusaha Kena Pajak adalah pengusaha yang jumlah penyerahan BKP dan atau JKP dalam 1 (satu) tahun melebihi Rp 600.000.000,- serta terutang PPN apabila melakukan penyerahan BKP/JKP di dalam Daerah Pabean meskipun belum dikukuhkan sebagai Pengusaha Kena Pajak

b. Pengusaha yang jumlah penyerahan BKP/JKP tidak melebihi Rp 600.000.000 setahun (pengusaha kecil) bukan merupakan Pengusaha Kena Pajak, sehingga atas penyerahan BKP/JKP di dalam Daerah Pabean tidak terutang PPN

c. Namun Pengusaha Kecil (Pengusaha yang jumlah penyerahan BKP/JKP tidak melebihi Rp 600.000.000 setahun) dapat memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

3. Pajak Pertambahan Nilai

a. Pengertian Pajak Pertambahan Nilai

xxi

antara lain menurut Prof. DR. Rochmat Soemitro, SH (Waluyo 2006:3) “pajak adalah iuran kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Menurut Mr. Dr. NJ. Feldmann dalam buku De Over Heidsmiddelen Van Indonesia (terjemehan) :

pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Sedangkan menurut Prof. DR. P.J.A Adriani (Waluyo 2006 : 2):

pajak adalah iuran kepada negara (yang dapat dipakasakan) yang terutang oleh yang wajib membayarnya menurut peraturan – peraturan, dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan.

Dalam UU PPN tidak terdapat defenisi mengenai Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, sehingga setiap orang dapat secara bebas memberikan definisi mengenai pajak tersebut. Berdasarkan obyek yang dikenakan Pajak Pertambahan Nilai adalah konsumsi barang atau jasa, maka Pajak Pertambahan Nilai secara bebas dapat diartikan pajak yang dikenakan atas pertambahan nilai suatu barang atau jasa. Secara sistematis, pertambahan nilai atau nilai tambah suatu barang atau jasa dapat dihitung dari nilai/harga penjualan dikurangi nilai/harga pembelian sehingga salah satu unsur pertambahan nilai atau nilai tambah suatu barang atau jasa adalah laba yang diharapkan.

xxii

1) penyerahan Barang Kena Pajak (BKP) di dalam Daerah Pabean yang dilakukan oleh Pengusaha

2) impor Barang Kena Pajak

3) penyerahan Jasa kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha

4) pemanfaatan Barang Kena Pajak tidak berwujud di luar Daerah Pabean di dalam daerah Pabean

5) pemanfaatan Jasa Kena Pajak di luar Daerah Pabean di dalam Pabean 6) ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

b. Dasar Pengenaan Pajak Pertambahan Nilai

Menurut Waluyo (2006 :11) Dasar Pengenaan Pajak diantaranya:

1) harga Jual merupakan nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak (BKP), tidak termasuk Pajak Pertambahan Nilai (PPN) yang dipungut menurut Undang-undang PPN dan PPnBM dan potongan harga yag dicantumkan dalam faktur pajak

2) penggantian merupakan nilai berupa uang termasuk semua biaya yang diminta atau seharusnya diminta oleh pemberi jasa karena penyerahan JKP tidak termasuk pajak yang dipungut menurut Undang-undang ini dan potongan harga yang dicantumkan dalam faktur pajak

3) nilai Ekspor merupakan nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh eksportir. Misalnya Harga yang tercantum dalam Pemberitahuan Ekspor Barang (PEB)

4) nilai Impor merupakan nilai berupa uang yang menjadi dasar perhitungan bea masuk ditambah pungutan lainnya yang dikenakan berdaasrkan ketentuan dalam peraturan perundang-undangan Pabean untuk impor BKP, tidak termasuk PPN yang dipungut menurut Undang-undang PPN dan PPnBM.

c. Tarif Pajak Pertambahan Nilai

PPN yang terutang dihitung dengan cara mengalikan Tarif Pajak dengan Dasar Pengenaan Pajak (DPP). Adapun tarif PPN tersebut adalah:

1) tarif PPN adalah 10% (sepuluh persen)

xxiii

barang atau penggolongan jasa dengan tarif yang berbeda sebagaimana berlaku pada PPnBM.

2) tarif PPN atas ekspor BKP adalah 0% (nol persen)

Pajak Pertambahan Nilai adalah pajak yang dikenankan atas konsumsi BKP di dalam Daerah Pabean. Oleh karena itu, BKP yang diekspor atau dikonsumsi di luar Daerah Pabean, dikenakan PPN dengan tarif 0% (no persen). Pengenaan tarif 0% (nol persen) bukan berarti pemebebasan dari pengenaan PPN. Dengan demikian, Pajak Masukan yang telah dibayar dari barang yang diekspor tetap dapat dikreditkan.

d. Mekanisme Pemungutan dan Perhitungan PPN 1) Mekanisme Pemungutan

Sebelum Barang Kena Pajak atau Jasa Kena Pajak dikonsumsi pada tingkat konsumen, PPN telah dipungut pada setiap mata rantai jalur produksi maupun jalur distribusi. Pemungutan pada setiap tingkat ini tidak menimbulkan efek ganda (Casscade effect) karena adanya umur kredit pajak. Oleh karena itu, beban pajak konsumen besarnya tetap sama, tidak terpengaruh oleh panjang atau pendeknya jalur produksi atau jalur distribusi.

Menurut Waluyo (2006 : 3) ada 3 (tiga) metode dalam mekanisme pemungutan PPN, diantaranya:

1.Addition Method

Pada metode ini bahwa PPN dihitung dari tarif kali seluruh penjumlahan nilai tambah. Pada metode ini disyaratkan bahwa setiap Pengusaha Kena Pajak mempunyai pembukuan yang tertib dan rinci atas biaya yang dikeluarkan.

2.Substraction Method

Pada metode ini, PPN yang terutang dihitung dari tarif kali selisih antara harga penjualan dengan harga pemebelian.

xxiv

Metode ini hampir sama dengan metode butir 2 di atas. Pada credit method ini harus mencari selisih antara pajak yang dibayar saat pembelian dengan pajak yang dipungut saat penjualan. Metode ini hasilnya lebih akurat karena dimungkinkan komponen harga beli terdapat komponen yang tidak terutang PPN. Dalam hal metode pengkreditan menggunakan substrucion method yang mengahsilkan pajak atas nilai tambah secarat tidak langsung, disebut indirect substruction method. Demikian pula penyebutan invoice method sebagai akibat dituntut alat bukti berupa Faktur Pajak (tax invoice).

2) Mekanisme Perhitungan

Cara menghitung PPN yang terutang adalah dengan mengalikan Tarif Pajak Pajak Pertambahan Nilai (10% atau 0% untuk ekspor Barang Kena Pajak) dengan Dasar Pengenaan Pajak.

PPN Terutang = Tarif PPN x Dasar Pengenaan Pajak

Contoh cara menghitung PPN:

PKP A dalam bulan Januari 2007 menjual Barang Kena Pajak kepada PKP B dengan harga jual Rp 25.000.000 PPN yang terutang dipungut oleh PKP A = 10% x Rp 25.000.000 = Rp 2.500.000 (di mana PPN Rp 2.500.000 itu merupakan Pajak Keluaran yang dipungut oleh PKP A).

PKP B melakukan penyerahan JKP dengan memperoleh keuntungan Penggantian Rp 20.000.000

PPN yang terutang:

10% x Rp 20.000.000 = Rp 2.000.000

xxv

Seseorang mengimpor BKP dari luar Daerah Pabean dengan Nilai Impor Rp 15.000.000

PPN yang dipungut melalui Direktorat Jendral Bea dan Cukai adalah sebesar 10% x Rp 15.000.000 = Rp 1.500.000

Pajak Pertambahan Nilai juga menggunakan mekanisme pengkreditan Pajak Masukan terhadap Pajak Keluaran, di mana menurut Pasal 1 angka 24 UU PPN:

Pajak Masukan adalah Pajak Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak karena perolehan Barang Kena Pajak dan atau Jasa Kena Pajak dan atau pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean dan atau pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan atau impor Barang Kena Pajak.

Menurut Pasal 25 UU PPN “Pajak Keluaran adalah Pajak Pertambahan Nilai terutang yang wajib dipungut oleh Pengusaha Kena Pajak yang melakukan penyerahan Barang Kena Pajak, penyerahan Jasa Kena Pajak, atau ekspor Barang Kena Pajak”.

Adapun pengkreditan Pajak Masukan terhadap Pajak Keluaran adalah:

1) Pajak Masukan dalam suatu Masa Pengkreditan dengan Pajak Keluaran untuk Masa Pajak yang sama (Pasal 9 ayat 2 UU PPN)

2) Apabila dalam suatu Masa Pajak, Pajak Keluaran lebih besar daripada Pajak Masukan, maka selisihnya merupakan Pajak Pertambahan Nilai yang harus dibayar oleh Pengusaha Kena Pajak (Pasal 9 ayat 3 UU PPN)

xxvi Contoh:

Masa Pajak Mei 2008:

Pajak Keluaran Rp 2.000.000

Pajak Masukan yang dapat dikreditkan Rp 4.500.000

Pajak yang lebih bayar Rp 2.500.000

Pajak yang lebih bayar tersebut tidak dapat diminta kembali, tetapi dapat dikompensasikan pada Masa Pajak Juni 2008.

Masa Pajak Juni 2008:

Pajak Keluaran Rp 3.000.000

Pajak Masukan yang dapat dikreditkan Rp 2.000.000 Pajak yang harus dibayar Rp 1.000.000 Pajak yang lebih dibayar dari Masa Pajak Mei’08 Rp 2.500.000 Pajak yang lebih dibayar Juni 2008 Rp 1.500.000

4) Pajak Masukan yang dapat dikreditkan tetapi belum dikreditkan dengan Pajak Keluaran pada Masa Pajak yang sama, dapat dikreditkan pada Masa Pajak berikutnya paling lambat 3 (tiga) bulan setelah berakhirnya Masa Pajak bersangkutan sepanjang belum dibebankan sebagai biaya dan belum dilakukan pemeriksaan

Contoh:

xxvii

Juli 2008 atau pada Masa Pajak berikutnya paling lambat Masa Pajak Oktober 2008

4. Mekanisme Pengisian dan Penyampaian SPT Masa PPN

Surat Pemberitahuan Tagihan (SPT) adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan perundang-undangan perpajakan. Surat Pemberitahuan Tagihan (SPT Masa) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak terutang dalam suatu masa pajak atau suatu saat.

Adapun tata cara pembayaran dan pelaporan PPN, di mana yang wajib membayar/menyetor dan melapor PPN, yaitu :

a. Pengusaha Kena Pajak (PKP)

b. Pemungut PPN/PPnBM adalah Kantor Perbendaharaan dan Kas Negara, Bendaharawan Pemerintah Pusat dan Daerah, dan Direktorat Jenderal Bea dan Cukai.

Pengusaha Kena Pajak (PKP) tersebut menyetor:

a. PPN yang dihitung sendiri melalui pengkreditan Pajak Masukan dan Pajak Keluaran yang disetor adalah selisih Pajak Masukan dan Pajak Keluaran, bila Pajak Masukan lebih kecil dari Pajak Keluaran.

xxviii

Pada saat Pembayaran/penyetoran PPN dihitung sendiri oleh PKP harus disetor paling lambat tanggal 15 bulan takwin berikutnya setelah bulan Masa Pajak. Contoh : Masa Pajak Januari 2007, penyetoran paling lambat tanggal 15 Pebruari 2007.

PPN yang tercantum dalam SKPKB, SKPKBT dan STP harus dibayar/disetor sesuai batas waktu yang tercantum dalam SKPKB, SKPKBT, dan STP tersebut. Di mana surat pelaporan PPN merupakan PPN yang dihitung sendiri oleh PKP harus dilaporkan dalam SPT Masa dan disampaikan kepada kantor Pelayanan Pajak setempat paling lambat 20 hari setelah Masa Pajak berakhir atau PPN yang tercantum dalam SKPKB, SKPKBT, dan STP yang telah dilunasi segera dilaporkan ke Kantor Pelayanan Pajak yang menerbitkan.

5. Mekanisme Penyetoran SSP

Surat Setoran Pajak (SSP) merupakan surat yang oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara melalui kantor pos atau bank atau tempat pembayaran lain yang ditunjuk oleh menteri keuangan.

xxix

Surat Setoran Pajak (SSP) menjadi lengkap dan sah bila jumlah PPN/PPnBM yang disetorkan telah sesuai dengan yang tercantum di dalam Daftar Nominatif Wajib Pajak (DNWP) yang dibuat oleh bank penerima pembayaran, Kantor Pos dan Giro, atau Kantor Direktorat Jendral Bea dan Cukai penerima setoran.

B. Tinjauan Penelitian Terdahulu

Adapun beberapa penelitian yang pernah dilakukan oleh peneliti lain yang sejenis dengan penelitian ini antara lain penelitian yang dilakukan oleh Admin (2007) berjudul Pengaruh Self Assessment System terhadap Penerimaan Pajak Pertambahan Nilai pada Pengusaha Kena Pajak (Studi Kasus pada Kantor Pelayanan Batu) Admin menggunakan pertumbuhan jumlah PKP terdaftar, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan sebagai variabel dependen dan Pajak Pertambahan Nilai sebagai variabel independen, di mana data yang diambil adalah data per bulan sejak Januari 2003 – Desember 2005. Hasil yang diperoleh menyatakan bahwa ketiga variabel bebas dalam penelitian tersebut (pertumbuhan jumlah PKP terdaftar, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan) memiliki pengaruh yang signifikan terhadap penerimaan PPN namun hanya PKP saja yang memiliki arah negatif. Selain itu hasil penelitian juga menunjukkan bahwa SSP yang disetorkan merupakan variabel yang paling dominan mempengaruhi penerimaan PPN.

xxx

begitu penting perlu mendapatkan perhatian yang khusus terutama aktivitas-aktivitas yang dilakukan untuk meningkatkan penerimaan Pajak Pertambahan Nilai (PPN) dimana hal tersebut sangat didukung oleh kesadaran Wajib Pajak dalam melaporkan pajak terutangnya.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian sebagai berikut :

Variabel Independen Variabel Dependen

Penerimaan PPN

(Y) SPT Masa PPN

yang dilaporkan (X2)

SSP PPN yang disetorkan

(X3)

Jumlah PKP yang menyetorkan

xxxi 2. Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis yang diajukan oleh penulis adalah :

H1 : Jumlah PKP yang menyetorkan PPN berpengaruh terhadap penerimaan Pajak

Pertambahan Nilai

H2 : SPT Masa PPN yang dilaporkan berpengaruh terhadap penerimaan Pajak

Pertambahan Nilai

H3 : SSP PPN yang disetorkan berpengaruh terhadap penerimaan Pajak

Pertambahan Nilai

H4 : jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta

xxxii BAB III

METODE PENELITIAN A. Desain Penelitian

Peneliti menggunakan desain kausal untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003 : 30). Dalam penelitian ini, hubungan tersebut bertujuan untuk melihat bagaimana with holding system di mana di dalamnya termasuk jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan sebagai variabel independen mempengaruhi terhadap penerimaan Pajak Pertambahan Nilai sebagai variabel dependen.

C. Populasi dan Sampel

Menurut Sugiyono (2004 : 72) ”populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah Pengusaha Kena Pajak (PKP) yang menyetorkan PPN di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004:73). Dalam penelitian ini menggunakan teknik pengambilan sample non-probablity sampling dengan cara purposive sampling yaitu teknik penentuan sampling dengan pertimbangan tertentu. Adapun kriteria yang dipakai dalam penentuan sampel pada penelitian ini adalah

xxxiii

2. PKP Pengusaha Kena Pajak (PKP) yang menyetorkan pajaknya pada masa PPN pada Kantor Pelayanan Pajak Pratama Medan Barat dengan rentang waktu Januari 2005 - Desember 2008

D. Jenis Data dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah berupa data kuantitatif terdiri dari data sekunder. Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) (Indrianto dan Supomo, 2002:147). Data sekunder yang digunakan oleh peneliti dalam penelitian ini adalah jumlah PKP menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan serta data lainnya yang relevan dengan penelitian ini. Sumber data berasal dari data yang dikeluarkan oleh Bagian Pengelolaan dan Informasi Data KPP Medan Barat.

E. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan dan menganalisis data sekunder berupa catatan-catatan maupun informasi lainnya yang terkait dengan lingkup penelitian ini..

F. Defenisi Operasional dan Pengukuran Variabel Penelitian

xxxiv

1. Variabel Independen (Bebas), yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006:3). Dalam penelitian ini terdapat 3 variabel, yaitu:

a. Jumlah PKP yang menyetorkan PPN

Pengusaha Kena Pajak merupakan pengusaha yang dalam kegiatan usaha atau pekerjaannya melakukan penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) dan atau ekspor BKP yang dikenakan pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai (PPN) yang wajib melaporkan usahanya untuk dikukuhkan sebagai PKP, tidak termasuk pengusaha kecil, yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha Kecil memilih untuk dikukuhkan sebagai PKP. PKP di sini dibagi atas 3 jenis, diantaranya Perusahaan dagang, industri dan jasa. Adapun Jumlah PKP yang menyetorkan PPN dilihat dari adanya perubahan PKP yang melaporkan pajaknya pada Kantor Pelayanan Pajak (KPP) Medan Barat setiap bulannya.

b. SPT Masa PPN yang dilaporkan

xxxv c. SSP PPN yang disetorkan

Surat Setoran Pajak (SSP) merupakan surat yang oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara melalui kantor pos atau bank atau tempat pembayaran lain yang ditunjuk oleh menteri keuangan.

Pengukuran ini dilakukan untuk menunjukkan apakah besarnya nilai SSP PPN yang disetorkan tersebut sudah lengkap dan sah dengan melihat besarnya nilai yang disetorkan tersebut harus sama dengan yang tercantum di dalam Daftar Nominatif Wajib Pajak (DNWP) yang dibuat oleh Bank Penerima Pembayaran, Kantor Pos dan Giro, atau Kantor Direktorat Jendral Bea dan Cukai penerima setoran.

xxxvi F. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan bantuan software SPSS Vs.15. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujuan hipotesis.

1. Pengujian Asumsi Klasik a. uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali (2005:110), ”cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah:

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

xxxvii Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima.

b. uji Multikolinearitas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara antara variabel independen. Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matrik korelasi variabel-variabel independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10” dan untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,90.

c. uji Autokorelasi

xxxviii

adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan dari Prof. Singgih sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

d. uji Heterokedasitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Menurut Erlina (2007:108) “jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scaterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

xxxix 2. Pengujian Hipotesis

a. Model Regresi Berganda

Persamaan regresi linear berganda 3 prediktor dilakukan atas dasar hubungan fungsional maupun kausal antara variabel independen dan variabel dependen. Model persamaannya adalah sebagai berikut :

Y = a + b

1X

1+ b

2X

2+ b

3X

3+ e

Keterangan :Y = Penerimaan Pajak Pertambahan (PPN) sebagai variabel dependen

a = intercept/koefisien yang menyatakan perubahan rata-rata variabel dependen (Penerimaan PPN) untuk setiap perubahan variabel independen (pertumbuhan jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan)

b = angka arah atau koefisien regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka terjadi kenaikan, bila b (-) maka terjadi penurunan.

X1 = Jumlah PKP yang menyetorkan PPN sebagai variabel independen

X2 = SPT Masa PPN yang dilaporkan sebagai variabel independen

X3 = SSP PPN yang disetorkan sebagai variabel independen.

e = Tingkat Kesalahan Pengganggu

b. Uji Parsial (Uji t)

xl

variabel dependen. Uji ini dilakukan untuk melihat pengaruh laba bersih dan arus kas bersih secara parsial terhadap dividend payout ratio. Uji ini dilakukan dengan membandingkan signifikansi t hitung dengan ketentuan sebagai berikut:

H0 diterima jika t hitung < t tabel (α = 5%)

Ha diterima jika t hitung > t tabel (α = 5%)

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi penelitian < 0,05 maka Ha diterima.

Hipotesis Penelitian

Jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan berpengaruh secara signifikan terhadap Penerimaan Pajak Pertambahan Nilai (PPN) secara parsial.

Hipotesis Statistik

Ho: b2 = 0 (Jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan tidak berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai (PPN) secara parsial).

Ha: b2 ≠ 0 (Jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan tidak berpengaruh terhadap Penerimaan Pajak Pertambahan Nilai (PPN) secara parsial).

c. Uji simultan (Uji F)

xli

laba bersih dan arus kas operasi terhadap kebijakan dividen. Uji ini dilakukan dengan ketentuan sebagai berikut:

H0 diterima jika Fhitung < Ftabel

Ha diterima jika Fhitung > Ftabel

Pada tingkat kepercayaan 95 %.

Selain itu dapat pula dilihat dari nilai signifikansinya. Jika nilai signifikansi penelitian < 0,05 maka Ha diterima.

Hipotesis Penelitian

Jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan, serta SSP PPN yang disetorkan berpengaruh secara simultan terhadap Penerimaan Pajak Pertambahan Nilai (PPN).

Hipotesis Statistik

Ho:b1 = 0 (Jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan,

serta SSP PPN yang disetorkan tidak berpengaruh secara simultan terhadap Penerimaan Pajak Pertambahan Nilai (PPN)).

Ha: b1 ≠ 0 (Jumlah PKP yang menyetorkan PPN, SPT Masa PPN yang dilaporkan,

serta SSP PPN yang disetorkan tidak berpengaruh secara simultan terhadap Penerimaan Pajak Pertambahan Nilai (PPN)).

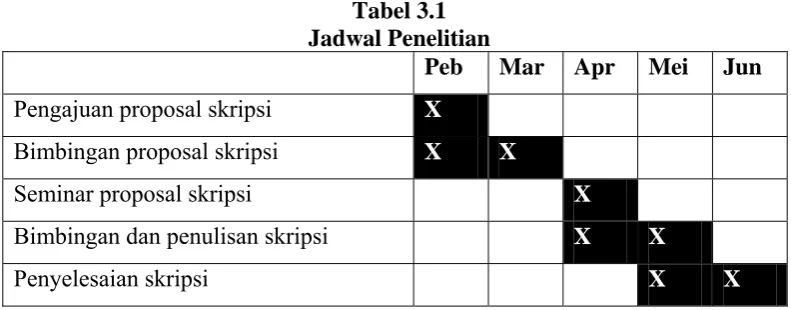

G. Lokasi dan Jadwal Penelitian

xlii Tabel 3.1 Jadwal Penelitian

Peb Mar Apr Mei Jun Pengajuan proposal skripsi X

Bimbingan proposal skripsi X X

Seminar proposal skripsi X

Bimbingan dan penulisan skripsi X X

xliii BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

1. Gambaran Umum tentang KPP Pratama Medan Barat a. Sejarah Umum KPP Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua kantor inspeksi pajak, yaitu Kantor Inspeksi Pajak Medan Selatan dan kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 Maret 1989 tentang organisasi dan tata usaha Direktorat Jendral Pajak maka Kantor Inspeksi Pajak berubah nama menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khusunya kepada Wajib Pajak pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak di Medan dirubah menjadi 4 (empat) kantor, diantaranya:

xliv

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No. 443/KMK/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi 2 (dua) kantor,yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002 dengan wilayah kerja Kantor Pelayanan Pajak Medan Barat meliputi:

a. Kecamatan Medan Barat b. Kecamatan Medan Helvetia c. Kecamatan Medan Sunggal d. Kecamatan Medan Petisah

Adapun visi KPP Medan Barat adalah menjadi pelayanan masyarakat yang profesional dengan kinerja yang baik dan dapat dipercaya untuk meningkatkan penerimaan negara dari sektor pajak di lingkungan Kantor Wilayah Direktorat Jendral Pajak Sumatera Bagian Utara.

Sedangkan yang menjadi misi dari KPP Medan Barat adalah meningkatkan penerimaan negara melalui PPh, PPN, PPnBM dan PTLL serta peningkatkan kecepatan dan mutu pelayanan perpajakan serta senantiasa memperbaharui diri sesuai dengan perkembangan aspirasi masyarakat dan tertib administrasi.

b. Gambaran Strtuktur Organisasi KPP Pratama Medan Barat

xlv

KPP Pratama Medan Barat menerapkan struktur organisasi Lini dan Staff. KPP Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada Kantor Wilayah Direktorat Jendral Pajak. Untuk mencapai organisasi yang lebih baik sesuai dengan pangkat dan jabatan dengan mengetahui tugas dan tanggung jawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

KPP Pratama Medan Barat terdiri dari 9 (sembilan) seksi, di mana masing-masing seksi mempunyai Kordinator Pelaksana dan satu Kantor Penyuluhan Pengamatan Potensi Pajak (KP4) serta masing-masing seksi tersebut dipimpin oleh Kepala Seksi.

Struktur organisasi yang ada di KPP Pratama Medan Barat dapat dibagi sebagai berikut:

1. Sub bagian umum

2. Seksi Pengolahan Data Informasi (PDI) 3. Seksi Pelayanan

xlvi

c. Kantor dengan Wilayah Kerja Yang Baru (KPP Pratama)

a. KPP Pratama Medan Timur Jl. Dipenogoro No.30 Lt.2 Medan dengan wilayah kerja:

1) Kecamatan Medan Timur 2) Kecamatan Medan Tembung 3) Kecamatan Medan Perjuangan

b. KPP Pratama Medan Kota Jl. Dipenogoro No.30 Lt.4 Medan dengan wilayah kerja:

a. Kecamatan Medan Kota b. Kecamatan Medan Area c. Kecamatan Medan Denai d. Kecamatan Medan Amplas

c. KPP Pratama Medan Polonia Jl. Dipenogoro No.30 Lt.1 Medan dengan wilayah kerja:

1) Kecamatan Medan Johor 2) Kecamatan Medan Maimun 3) Kecamatan Medan Polonia 4) Kecamatan Medan Baru 5) Kecamatan Medan Selayang 6) Kecamatan Medan Tuntungan

d. KPP Pratama Medan Barat Jl.Asrama No.7 Medan, dengan wilayah kerja: 1) Kecamatan Medan Barat

xlvii 1) Kecamatan Medan Petisah

2) Kecamatan Medan Helvetia 3) Kecamatan Medan Sunggal

f. KPP Pratama Medan Belawan Jl. KL.Yosudarso Km.7,8 dengan wilayah kerja:

1) Kecamatan Medan Deli 2) Kecamatan Medan Lebuhan 3) Kecamatan Medan Marelan 4) Kecamatan Medan Belawan

d. Bagan Struktur organisasi KPP Pratama Medan Barat

Struktur organisasi yang dipakai oleh Kantor Pelayanan Pajak Pratama Medan Barat adalah struktur oraganisasi lini dan staff yang dipimpin oleh seorang Kepala Kantor. Untuk lebih jelasnya dapat dilihat pada bagan organisasi Kantor Pelayanan Pajak Pratama Medan Barat dapat kita lihat pada lampiran.

e. Tugas dan Fungsi Organisasi Perusahaan/Instansi

xlviii

Beberapa tugas dan fungsi organisasi pelaksanaan KPP Medan Barat, diantaranya:

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi Wajib Pajak

2. Penatausahaan dan pengecekan data Surat Pemberitahuaan (SPT) Tahunan serta berkas Wajib Pajak

3. Penatausahaan dan pengecekan Surat Pemberitahuaan (SPT) Masa serta pemantauan dan penyusunan masa PPh, PPN,PPnBM dan PTLL

4. Penatausahaab, penerimaan, penagihan, penyelesaian, keberatan dan restitusi PPh, PPN, PPnBM dan PTLL

5. Verifikasi dan penerapan sanksi perpajakan

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan

8. Pengurusan tata usaha dan rumah tangga KPP.

Pelaksanaan tugas dan fungsi pokok tersebut sesuai dengan Keputusan Menteri Keuangan No.94/KMK.01/1994, di mana pemagian tugas dan wewenang tersebut dapat dijelaskan sebagai berikut:

a. Sub Baguan Umum (Subag) Sub Bagian Umum terdiri dari: a. Tata Usaha dan Kepegawaian b. Koordinator Keuangan c. Koordinator Rumah Tangga

xlix a. Melakukan urusan tata usaha kepegawaian b. Melaukan urusan keuangan

c. Melakukan urusan dan perlengkapan rumah tangga.

b. Seksi Pengolahan Data Informasi (PDI) Adapun tugas dan fungsinya, yaitu:

a. Melakukan urusan pengolahan data dan penyajian informasi dan pembuatan monografi pajak

b. Melakukan penggalian potensi pajak

c. Melakukan pemberian dukungan teknisi komputer

d. Melakukan urusan penerimaan, pengecekan dan perekaman Surat Pemnberitahuan (SPT) Masa dan Tahunan.

c. Seksi Pelayanan

Adapun tugas dan fungsinya, yaitu:

a. Melakukan urusan penerimaan Surta Pemberitahuan (SPT), Surat Wajib Pajak lainnya

b. Melakukan penatausahaan pendaftaran, pemindahan, dan pencabutan idenititas Wajib Pajak

c. Melakukan penelitian SPT Tahunan PPh dan penyelesaian permohonan penundaan penyampaian SPT Tahunan PPh

l d. Seksi Penagihan

Adapun tugas dan fungsinya, yaitu:

a. Melakukan urusan penatausahaan piutang pajak, penagihan, penundaan dan angsuran piutang pajak

b. Melakukan penrbian Surat Tagihan, Surat Paksa, Surat Perintah melakukan penyitaan

c. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

e. Surat Pemeriksaan

Seksi pemeriksaan bekerja sama dengan Seksi Fungsional dalam melakukan pemeriksaan pajak baik Wajib Pajak Orang Pribadi maupun Badan.

Adapun tugas dan fungsinya, yaitu:

a. Melakukan penatausahaan atau administrasi umum surat masuk dan surat keluar

b. Melakukan urusan penatausahaan atau administrasi surat-surat dan berkas-berkas yang berhubungan dengan pemeriksaan

c. Membuat atau menenrbitkan Surat Perintah Pemeriksaan Pajak baik bagi Wajib Pajak Orang Pribadi maupun Badan

d. Melakukan perekaman usul pemeriksaan melalui program komputer SIMPP e. Melakukan Perekaman Surat Perintah Pemeriksaan Pajak yang telah

li f. Seksi Fungsional

Seksi fungsional ini mempunyai tugas melakukan kegiatan sesuai dengan jabatan fingsional masing-masing berdasarkan peraturan Perundang-undangan yang berlaku.

Adapun tugas dan fungsinya, yaitu melakukan pemeriksaan kewajiban pajak terhadap Wajib Pajak Orang Pribadi dan Badan sesuai dengan Surat Perintah Pemeriksaan Pajak yang dikeluarkan.

g. Seksi Ekstensifikasi

Adapun tugas dan fungsinya, yaitu:

a. Pemprosesan dan penatausahaan dokumen masuk pada seksi ekstensifikasi perpajakan

b. Pendaftaran objek pajak baru dengan penelitian kantor c. Pendaftaran objek pajak baru dengan penelitian lapangan d. Penerbitan surat himbauan untuk ber-NPWP

e. Pencarian data dari pihak ketiga dalam rangka pembentukan/pemutakhiran Bank Data Perpajakan

f. Pencarian data potensi perpajakan dalam rangka pembuatan monografi g. Melaksanakan penilaian individual objek PBB

h. Pembuatan Daftar Biaya Komponen Bangunan (DBKB) i. Pementukan/penyempurnaan ZNT/NIB

j. Pemeliharaan data objek dan subjek pajak PBB

lii

m. Penyelesaian permohonan penundaan pengembalian SPOP

n. Penyelesaian permohonan surat keterangan nilai jual objek pajak (NJOP) o. Penerbitan daftar nomonatif untuk usulan SP3 PSL Ekstensifikasi.

h. Seksi Pengawasan dan Konfirmasi (Waskon) Seksi Waskon terdiri dari:

a. Waskon I b. Waskon II c. Waskon III d. Waskon IV

Adapun tugas dan fungsinya, yaitu:

a. Melakukan pemberian Surat Fiskal Negeri (SKBFLN)

b. Melakukan pemantauan dan penatausahaan pembayaran masa PPh Orang Pribadi

c. Melakukan pemantauan dan penatausahaan pembayaran masa PPh Badan d. Melakukan pemantauan dan penatusahaan pembayaran masa pemotongan dan

pemungutan PPh

e. Melakukan pengawasan pembayaran Masa PPN f. Melakukan urusan konfirmasi Faktur Pajak

g. Pemprosesan data penatausahaan dokumen masuk pada Seksi Waskon h. Penerbitan surat perintah membayar kelebihan pajak (SPMKP)

i. Penerbitan surat perintah membayar imbakan bunga (SPMB)

liii

k. Penyelesaian permohonan pengurangan pembetulan ketetapan PPh, PPN dan PPnBM di KPP

l. Penyelesaian permohonan pengurangan atau penghapusan sanksi administrasi PBB di KPP

m. Penyelesaian permohonan perubahan metode pembukuan n. Layanan permintaan perubahan tahun buku pertama o. Penyelesaian surat keterangan bebas (SKB) PPh Pasal 21

p. Penyelesaian surat keterangan bebas (SKB) PPh Pasal 22 Bendaharawan

q. Penyelesaian surat keterangan bebas (SKB) pemungutan PPh Pasal 22 untuk perdagangan pengumpulan dan untuk industri tertentu

r. Penyelesaian permohnan izin prinsip pembebasan PPh Pasal 22 impor s. Penyelesaian permohonan izin prinsip pemotongan PPh Pasal 23 t. Layanan permintaan pemutusan PPN

u. Pembuatan SPMKP/SPMIB yang hilang.

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dari

liv

yang menyetorkan PPN pada KPP Pratama Medan Barat selama periode 2005-2008 yang disajikan dalam tabel berikut:

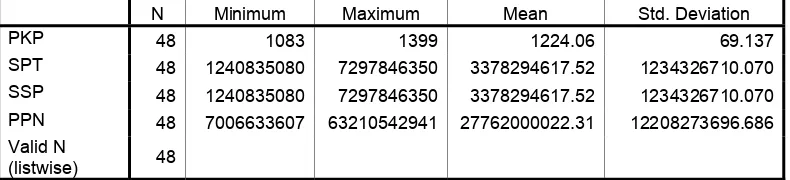

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai Tahun 2008

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PKP 48 1083 1399 1224.06 69.137

SPT 48 1240835080 7297846350 3378294617.52 1234326710.070

SSP 48 1240835080 7297846350 3378294617.52 1234326710.070

PPN 48 7006633607 63210542941 27762000022.31 12208273696.686

Valid N

(listwise) 48

Sumber : Data yang diolah penulis, 2009

Tabel diatas menunjukkan bahwa semua variabel memiliki nilai minimun positif. Untuk nilai maksimum, semua variabel juga memiliki nilai yang positif. Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel PKP memiliki nilai minimum 1083 dan maksimum 1399 dengan rata-rata PKP sebesar 1224,06 dengan jumlah sampel sebanyak 48 perusahaan.

b. Variabel SPT memiliki nilai minimum Rp 1.240.835.080 dan nilai maksimum Rp 7.297.846.350 dengan rata-rata SPT sebesar Rp 3.378.294.617,52dengan jumlah sampel sebanyak 48 perusahaan.

lv 2. Uji Asumsi Klasik

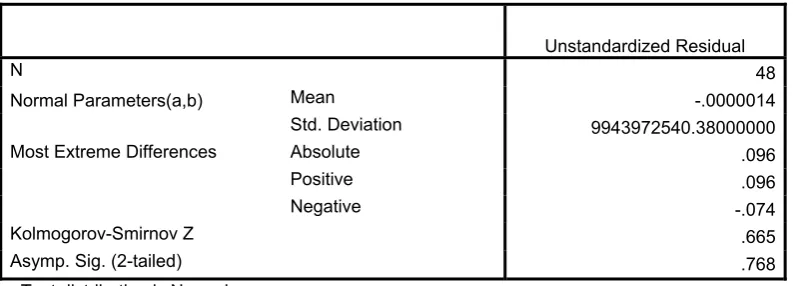

a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parameters(a,b) Mean -.0000014

Std. Deviation 9943972540.38000000

Most Extreme Differences Absolute .096

Positive .096

Negative -.074

Kolmogorov-Smirnov Z .665

Asymp. Sig. (2-tailed) .768

a Test distribution is Normal. b Calculated from data.

Sumber : Data yang diolah penulis, 2009.

lvi

lvii

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: PPN

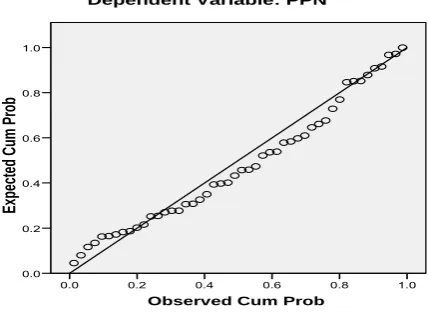

Gambar 4.2 Grafik Normal P-P Plot

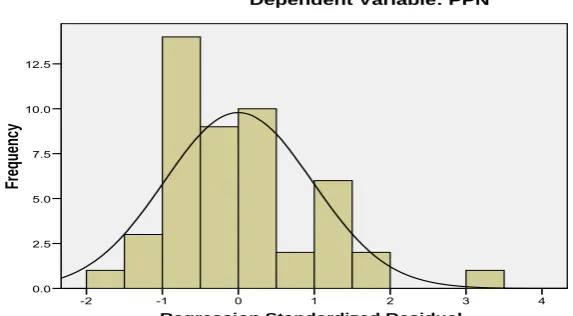

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dari garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal. Dari hasil uji normalitas dengan Kolmogorov-Smirnov (K-S), grafik histogram dan grafik normal Plot menunjukkan data terdistribusi secara normal.

b. Uji Multikolonieritas

lviii Tabel 4.3

Coefficients untuk PPN = f(Constant, PKP, SSP)

Coefficients(a)

1 (Constant) 30800956

743.010

a Dependent Variable: PPN

Sumber : Data yang diolah penulis, 2009.

Tabel 4.4

Cofficients Correlations untuk PPN = f(PKP, SSP)

Coefficient Correlations(a)

Model SSP PKP

1 Correlations SSP 1.000 -.245

PKP -.245 1.000

Covariances SSP 1.534 -6715089.623

PKP -6715089.623 489094006027498.000

a Dependent Variable: PPN

Sumber : Data yang diolah penulis, 2009.

lix

berarti tidak terjadi korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 0,4 dan 0,0. Berdasarkan tabel diatas dapat disimpulkan bahwa tidak ada multikolonieritas antarvariabel independen dalam model ini.

c. Uji Heteroskedastisitas

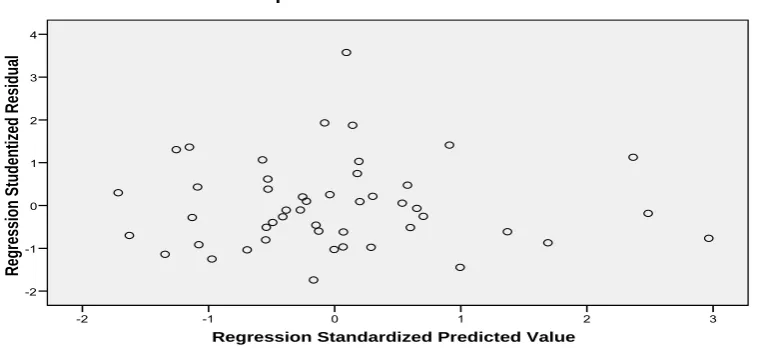

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

a. jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang terartur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

b. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

lx

Sumber : Data yang diolah penulis, 2009

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain .

d. Uji Autokorelasi

lxi

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.5

Hasil Uji Autokorelasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .580(a) .337 .307 10162547498.361 1.617

a Predictors: (Constant), SSP, PKP b Dependent Variable: PPN

Sumber : Data yang diolah penulis, 2009

Tabel 4.6 memperlihatkan nilai statistik D-W sebesar 1,617. Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif.

3. Analisis Regresi

lxii

hasil pengolahan data dengan program SPSS Vs.15, maka diperoleh hasil sebagai berikut:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh jumlah PKP yang menyetorkan PPN (X1),

SPT Masa PPN yang dilaporkan (X2) dan SSP PPN yang disetorkan (X3) terhadap

Penerimaan PPN (Y). Hasil regresi dapat dilihat pada tabel:

Tabel 4.6

1 (Constant) 30800956

743.010

a Dependent Variable: PPN

Sumber: Data yang diolah penulis, 2009.

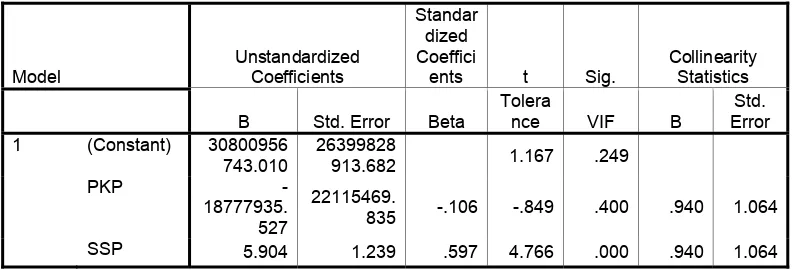

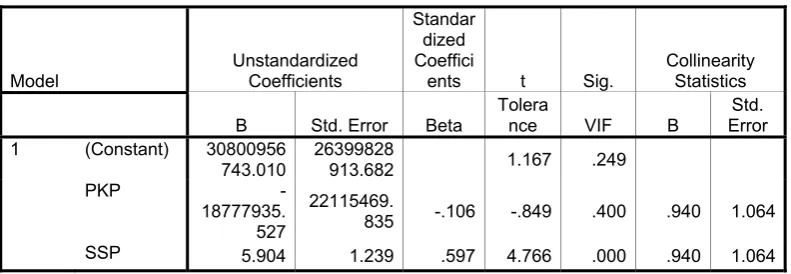

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai beikut:

PPN = Rp 30.800.956.743,010 + Rp 18.777.935,527 PKP+ 5, 904 SPT + 5,904 SSP+ ε

lxiii

1) Konstanta sebesar Rp 30.800.956.743,010 menunjukkan bahwa apabila tidak ada variabel independen (X1 = 0, X2 = 0 dan X3 = 0) maka

Penerimaan PPN sebesar Rp 30.800.956.743,010.

2) b1 sebesar Rp 18.777.935,527 menunjukkan bahwa setiap kenaikan jumlah

PKP yang menyetorkan PPN sebesar 1% akan diikuti oleh kenaikan Penerimaan PPN sebesar Rp 18.777.935.527 dengan asumsi variabel lain tetap.

3) b2 sebesar 5, 904 menunjukkan bahwa setiap kenaikan 1% pada SPT Masa

PPN akan diikuti oleh kenaikan Penerimaan PPN 5, 904 dengan asumsi variabel lain tetap.

4) b3 sebesar 5,904 menunjukkan bahwa setiap kenaikan 1% pada SSP PPN

yang disetorkan akan diikuti oleh kenaikan Penerimaan PPN 5, 904 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0.5 dan mendekati 1.

lxiv

maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai R square memiliki kelemahan yaitu nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.7

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summary(b)

.580(a) .337 .307 10162547498.36

1 1.617

a Predictors: (Constant), SSP, PKP b Dependent Variable: PPN

Sumber: Data yang diolah penulis, 2009.

lxv c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test) dan uji F (F test).

1) Uji t (t Test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 15, diperoleh hasil sebagai berikut.

1 (Constant) 30800956

743.010

a Dependent Variable: PPN

Sumber : Data yang diolah penulis, 2009.

lxvi

individual tidak mempengaruhi Penerimaan PPN. Signifikansi penelitian juga menunjukkan angka > 0,05 (0,4 > 0,05), maka Ho diterima dan Ha ditolak, artinya jumlah PKP yang menyetorkan PPN tidak berpengaruh terhadap Penerimaan PPN. Tabel di atas juga menunjukkan besarnya t hitung untuk variabel SPT Masa PPN yang dilaporkan sebesar 4,766 sedangkan t tabel adalah 2,014103, sehingga t hitung > t tabel (4,766 > 2,014103), maka SPT Masa PPN yang disetorkan berpengaruh signifikan positif terhadap Penerimaan PPN secara individual. Signifikansi 0,00 menyimpulkan bahwa signifikansi penelitian <0,05 (0,00 < 0,05), maka Ho ditolak dan Ha diterima, artinya SPT Masa PPN yang dilaporkan berpengaruh signifikan terhadap Penerimaan PPN. Sama halnya tabel di atas juga menunjukkan besarnya t hitung untuk variabel SSP PPN yang disetorkan sebesar 4,766 sedangkan t tabel adalah 2,014103, sehingga t hitung > t tabel (4,766 > 2,014103), maka SPT Masa PPN yang disetorkan berpengaruh signifikan positif terhadap Penerimaan PPN secara individual. Signifikansi 0,00 menyimpulkan bahwa signifkansi penelitian <0,05 (0,00 < 0,05), maka Ho ditolak dan Ha diterima, artinya SSP PPN yang disetorkan berpengaruh signifikan terhadap Penerimaan PPN.

2) Uji F (F Test)