ANALISIS RASIO KEUANGAN PT. BANK MANDIRI (PERSERO) TBK

TUGAS AKHIR

Diajukan Oleh :

RATNA SARI DEWI 122101108

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah Subhanahu Wa Ta’ala karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Diploma III Manajemen Keuangan Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis khususnya Ibunda tercinta Anita Indrawati yang telah banyak berkorban, memberikan kasih sayang, perhatian, dukungan dan do’a yang tiada henti-hentinya kepada penulis serta Ayahanda Rahmat Jaya. Selain itu kepada:

1. Bapak Prof. Dr. Azhar Maksum, Mec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Ketua dan Sekretaris Program Studi Diploma III Mananjemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah memberikan saran, arahan dan koreksi kepada penulis.

ii

serta do’a kepada penulis dalam menyelesaikan Tugas Akhir ini.

6. Lina, Alfifto, Arief, Nurul, Rizky Zakaria, Atifah, Rahma, Riska, Fitri, M. Hafiz Hiantoro, Dediansyah Munthe selaku sahabat dan senior penulis yang memberikan semangat, do’a serta selalu ada buat membantu penulis dalam penyelesaian Tugas Akhir.

7. Teman-teman Program Studi Diploma III Manajemen Keuangan stambuk 2012 serta semua pihak yang secara sadar atau tidak, telah ikut serta membantu penulis dalam menyelesaikan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan dan masih banyak kekurangan yang harus diperbaiki, baik dalam hal penulisan, pengetahuan, dan penggunaan bahasa. Tetapi penulis berharap semoga Tugas Akhir ini dapat berguna dan bermanfaat bagi pihak-pihak berkepentingan.

Wassalamu’alaikum Wr. Wb

Medan, Juni 2015

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 4

C.Tujuan Penelitian ... 5

D.Manfaat penelitian ... 5

BAB II PROFIL PERUSAHAAN ... 6

A.Sejarah Singkat Perusahaan ... 6

B.Struktur Organisasi ... 12

C.Uraian Pekerjaan ... 15

D.Kinerja Usaha Terkini ... 29

BAB III PEMBAHASAN ... 31

A.Laporan Keuangan ... 31

B.Rasio Keuangan ... 33

C.Analisis Rasio Keuangan ... 35

D.Penilaian Akhir Rasio Keuangan ... 40

BAB IV KESIMPULAN DAN SARAN ... 48

A.Kesimpulan ... 48

B.Saran ... 49

iv

Tabel 3.1 Analisa Rasio Keuangan

v

Gambar 2.2 Struktur Organisasi

1 A. Latar Belakang

Melihat begitu pentingnya peranan perbankan saat ini, maka sebagai sebuah perusahaan, bank didorong untuk lebih efisien dalam mengelola, mempertahankan, dan melaksanakan kegiatan manajemen perusahaannya menjadi lebih profesional. Pesaing di dunia perbankan tidak hanya berorientasi dalam negeri tetapi sudah mengglobal untuk menjawab tantangan di era globalisasi ini. Dengan banyaknya pesaing di dunia perbankan, setiap perusahaan dituntut untuk mampu menampilkan kinerja perusahaan yang terbaik dan strategi yang matang dalam segala bidang termasuk pengelolaan keuangannya.

Selain itu, peranan bank sangat mempengaruhi kegiatan ekonomi suatu

negara. Bank dapat dikatakan sebagai darahnya perekonomian negara. Oleh

karena itu, kemajuan suatu bank dapat pula dijadikan ukuran kemajuan negara

yang bersangkutan. Menurut Abdullah (2003:120), “Kinerja keuangan bank

merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance)

bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam

operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan

penyaluran dana, teknologi maupun sumber daya manusia. Kinerja keuangan bank

merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik

menyangkut aspek penghimpunan dana maupun penyaluran dana yang biasanya

Menurut Rivai et al. (2012:1), “Bank dapat diartikan sebagai badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran”. Sedangkan menurut Sastradipoera (2001:17), “Lembaga keuangan adalah semua badan yang kegiatannya di bidang keuangan melakukan penghimpunan dan penyaluran dana kepada masyarakat”.

Menurut Undang-undang No. 10 Tahun 1998, “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak”. Undang-undang tersebut juga menjelaskan bahwa “Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak”.

Menurut Harahap (2008:297-298), “Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio keuangan pada industri perbankan dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi”.

Rasio yang biasa digunakan dalam hal untuk mengukur kinerja keuangan bank adalah rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Penilaian keputusan berinvestasi dalam pasar modal dan menilai sehat atau tidaknya suatu perusahaan, biasanya dinilai melalui kinerja keuangan perusahaan yang bersangkutan. Kinerja keuangan suatu perusahaan dapat dinilai berdasarkan analisis laporan keuangan maupun analisis rasio keuangan perusahaan yang bersangkutan.

PT. Bank Mandiri (Persero) Tbk, merupakan salah satu bank pemerintah yang ada di Indonesia. Yang kegiatannya hampir sama dengan bank-bank lain, seperti menghimpun dana, menyalurkan dana, dan jasa-jasa perbankan berupa save deposit box, kliring, giro, RTGS (Real Time Gross Settlement), bank garansi,

TT (Telegrafic Transfer), dll. Dari hasil kegiatan tersebut, kita dapat menganalisis kinerja suatu bank agar dapat diketahui apakah pengelolaan keuangannya sudah efektif, efisien, dan seberapa besar pertumbuhan keuangannya. Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan kegiatan operasinya.

Melihat begitu pentingnya menganalisis kinerja bank pada industri perbankan dan mengingat pentingnya laporan keuangan bagi banyak pihak untuk menghadapi persaingan di bidang perbankan yang semakin ketat, maka penulis melakukan analisis dan evaluasi terhadap laporan keuangan dengan judul “Analisis Rasio Keuangan PT. Bank Mandiri (Persero) Tbk”.

B. Rumusan Masalah

C. Tujuan Penelitian

Tujuan yang ingin dicapai peneliti dengan diadakannya penelitian ini adalah untuk mengetahui bagaimana kondisi kinerja keuangan pada PT. Bank Mandiri (Persero) Tbk, yang diukur dengan menggunakan rasio likuiditas, rasio solvabilitas dan rasio profitabilitas pada periode 2010-2014.

D. Manfaat Penelitian

Manfaat yang didapat dengan diadakannya penelitian ini adalah : 1. Bagi Peneliti

Sebagai menambah dan mengembangkan wawasan serta pengetahuan peneliti dalam memahami teori manajemen keuangan, khususnya mengenai rasio keuangan sebagai salah satu alat penilaian kinerja keuangan perusahaan.

2. Bagi PT. Bank Mandiri (Persero) Tbk,

Sebagai bahan masukan dan rujukan bagi pimpinan dan pihak manajemen untuk memperbaiki kondisi kinerja keuangan PT. Bank Mandiri (Persero) Tbk, serta menyusun rencana dan kebijakan keuangan dimasa mendatang.

3. Bagi Peneliti Lainnya

6

A. Sejarah Singkat PT. Bank Mandiri (Persero) Tbk,

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, 4 (empat) bank milik pemerintah yaitu, Bank Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Exim), dan Bank Pembangunan Indonesia (Bapindo) bergabung menjadi Bank Mandiri. Sejarah keempat bank tersebut dapat ditelusuri lebih dari 140 tahun yang lalu. Keempat bank tersebut telah turut membentuk riwayat perkembangan dunia perbankan di Indonesia.

Bank Dagang Negara (BDN) merupakan salah satu bank tertua di Indonesia. Sebelumnya Bank Dagang Negara (BDN) dikenal sebagai Nederlandsch Indische Escompto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun 1857.

Pada tahun 1949 namanya berubah menjadi Escomptobank NV. Selanjutnya, pada tahun 1960 Escomptobank dinasionalisasikan dan berubah nama menjadi Bank Dagang Negara (BDN), sebuah bank pemerintah yang membiayai sektor industri dan pertambangan.

1965, Bank Umum Negara digabungkan ke dalam Bank Negara Indonesia dan berganti nama menjadi Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya (BBD).

Sejarah Bank Ekspor Impor Indonesia (Exim) berawal dari perusahaan dagang Belanda NV Nederlansche Handels Maatschappij yang didirikan pada tahun 1842 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pemerintah Indonesia menasionalisasi perusahaan ini pada tahun 1960, dan selanjutnya pada tahun 1965 perusahan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968 Bank Negara Indonesia Unit II dipecah menjadi dua unit, salah satunya adalah Bank Negara Indonesia Unit II Divisi Expor–Impor, yang akhirnya menjadi Bank Exim, bank pemerintah yang membiayai kegiatan ekspor dan impor.

Bank Pembangunan Indonesia (Bapindo) berawal dari Bank Industri Negara (BIN), sebuah bank industri yang didirikan pada tahun 1951. Misi Bank Industri Negara adalah mendukung pengembangan sektor–sektor ekonomi tertentu, khususnya perkebunan, industri dan pertambangan. Bapindo dibentuk sebagai bank milik negara pada tahun 1960 dan BIN kemudian digabung dengan Bank Bapindo. Pada tahun 1970, Bapindo ditugaskan untuk membantu pembangunan nasional melalui pembiayaan jangka menengah dan jangka panjang pada sektor manufaktur, transportasi dan pariwisata.

pembangunan ekonomi. Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, Bank Mandiri menutup 194 kantor cabang yang saling berdekatan dan mengurangi jumlah karyawan, dari jumlah gabungan 26.000 menjadi 17.620. Brand Bank Mandiri di implementasikan secara sekaligus ke semua jaringan Bank Mandiri dan pada semua kegiatan periklanan dan promosi lainnya.

Satu dari sekian banyak keberhasilan Bank Mandiri yang paling signifikan adalah keberhasilan dalam menyelesaikan implementasi sistem teknologi baru. Sebelumnya Bank Mandiri mewarisi 9 (sembilan) core banking system yang berbeda dari keempat bank. Setelah melakukan investasi awal untuk segera mengkonsolidasikan ke dalam sistem yang terbaik, Bank Mandiri melaksanakan sebuah program tiga tahun, dengan nilai US$200 juta untuk mengganti core banking system Bank Mandiri menjadi sistem yang mempunyai kemampuan

untuk mendukung kegiatan consumer banking Bank Mandiri yang sangat agresif, infrastruktur IT Bank Mandiri memberikan layanan straight-through processing dan interface tunggal pada seluruh nasabah.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk menciptakan tim manajemen yang kuat dan profesional yang bekerja berlandaskan prinsip-prinsip good corporate government yang telah diakui secara internasional. Bank Mandiri

disupervisi oleh dewan komisaris yang ditunjuk oleh menteri BUMN yang dipilih berdasarkan anggota komunitas keuangan yang terpandang. Manajemen eksekutif yang tertinggi adalah dewan direksi yang dipimpin oleh Direktur Utama. Dewan Direksi Bank Mandiri terdiri dari banker dan legacy banks dan juga dari luar yang independen dan sangat kompeten.

Bank Mandiri juga mempunyai fungsi offers of compliance, audit dan corporate secretary, dan juga menjadi objek pemeriksaan dari auditor eksternal

yang dilakukan oleh Bank Indonesia, BPKP, dan BPK serta auditor Internasional. Asia Money Magazine memberikan Corporate Governonce Award untuk kategori

Best Overall for Corporate Governonce in Indonesia dan Best for Disclosure and

transparency.

1. Visi dan Misi PT Bank Mandiri (Persero), Tbk. Visi: Terdepan, Terpercaya, Tumbuh Bersama Anda Misi:

a. Berorientasi pada pemenuhan kebutuhan pasar b. Mengembangkan sumber daya manusia professional c. Memberi keuntungan yang maksimal bagi stakeholder d. Melaksanakan manajemen terbuka

2. Slogan PT Bank Mandiri (Persero), Tbk.

a. 1998 – 2005 : Bank Terpercaya Pilihan Anda b. 2003 - 2004 : Satu Hati, Satu Negeri, Satu Bank

c. 2005 – 2007 : Melayani Dengan Hati, Menuju Yang Terbaik d. 2008 – sekarang : Terdepan, Terpercaya, Tumbuh bersama Anda

(slogan utama Bank Mandiri sejak 2008) e. 2009 – 2010 : Menembus Batas Keinginan

f. 2010 - 2012 : Menjawab Setiap Keinginan

g. 2012 – sekarang : Apapun Keinginan Anda, Mandiri Saja (baru disosialisasikan mulai Juni 2013) 3. Logo PT Bank Mandiri (Persero), Tbk.

Warna huruf yang biru tua melambangkan rasa nyaman, tenang dan menyejukkan. Warna ini umum dipakai oleh institusi di bidang jasa. Di dalam warna biru tua tersebut tergambar warisan leluhur, stabilitas (command, memimpin), serius (respect), tahan uji (reliable), dapat dipercaya (trust, integrity) dan merupakan simbol dari spesialis (professionalism).

Gelombang emas cair digambarkan sebagai simbol dari kekayaan finansial di Asia. Lengkungan emas sebagai metamorfosa dari sifat agile, progresif, pandangan ke depan (excellence), fleksibel serta ketangguhan atas segala kemungkinan yang akan datang. Sedangkan warna kuning keemasan menggambarkan warna logam mulia yang menunjukkan keanggunan, kemuliaan, kemakmuran dan kekayaan.

[image:18.595.198.428.442.564.2]Sumber PT Bank Mandiri (Persero) Tbk Gambar 2.1

Logo Perusahaan

4. Lima Nilai Budaya dan Sebelas Perilaku Insan Bank Mandiri TRUST

a. Jujur, tulus, terbuka dan tidak sungkan.

INTEGRITY

c. Disiplin, konsisten dan memenuhi komitmen. d. Berpikir, berkata dan bertindak terpuji. PROFESSIONALISME

e. Handal, tangguh, bertanggung jawab, pembelajar dan percaya diri.

f. Berjiwa entrepreneurship dan berani mengambil keputusan dengan risiko yang terukur.

CUSTOMER FOCUS

g. Menggali kebutuhan dan keinginan pelanggan secara pro-aktif dan memberikan total solusi.

h. Memberikan layanan terbaik dengan cepat, tepat, mudah, akurat dan menggutamakan keputusan pelanggan.

EXCELLENCE

i. Patriotis, memiliki mental juara dan berani melakukan terobosan. j. Inovatif dalam menciptakan kinerja yang melampui ekspektasi. k. Fokus dan disiplin mengeksekusi prioritas.

B. Struktur Organisasi PT. Bank Mandiri (Persero) Tbk,

batasan tugasnya, kepada siapa dia bertanggung jawab sehingga pada akhirnya aktivitas akan berjalan secara sistematis dan terkoordinir.

C. Uraian Pekerjaan PT. BANK MANDIRI (PERSERO) TBK,

Adapun setiap unit kerja memiliki tanggung jawab yang harus di lakukan dan itu disebut dengan uraian pekerjaan/job description. Uraian pekerjaan/job description tersebut adalah sebagai berikut:

1) Branch Manager

Ringkasan Pekerjaan:

a. Mengelola operasional cabang, menyusun dan melaksanakan strategi pemasaran, sales dan service untuk meningkatkan volume bisnis, kualitas layanan baik fisik maupun non-fisik, efisiensi biaya dan profitabilitas cabang; b. Mengawasi kegiatan seluruh SBU floor/desk, supporting floor/desk, serta unit

kerja lain untuk mencapai dan meningkatkan market share dana dan kredit, volume bisnis/transaksi serta kualitas operasional yang optimal, efektif, dan efisien sesuai dengan target yang telah ditentukan bersama dengan Area Manager.

Tanggung Jawab Utama:

a. Memelihara dan meningkatkan citra perusahaan (corporate image);

b. Mengupayakan agar cabang yang dilkelola menjadi market leader di daerah; c. Memacu percepatan penjualan dan pencapaian target bisnis dan market share; d. Memastikan tingkat pelayanan di cabang telah sesuai standar pelayanan yang

ditentukan Bank Mandiri;

e. Memastikan pemenuhan Service Level Agreement (SLA);

g. Melaksanakan kegiatan sesuai dengan ketentuan dan Standar Prosedur Operasional (SPO) yang telah ditetapkan dan mengefektifkan fungsi internal control di cabang;

h. Meningkatkan product holding dalam rangka costumer retention;

i. Melaksanakan fungsi koordinator kliring dan pooling kas BI bagi cabang yang ditunjuk secara khusus;

j. Meningkatkan produktifitas pegawai, dengan menegakkan disiplin dan meningkatkan dedikasi pegawai dengan memberikan contoh yang baik di segala bidang (role model);

k. Mengelola dan mengembangkan personel cabang secara optimal dengan melakukan penilaian kerja, pembinaan pegawainya;

l. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya;

Wewenang:

a. Mewakili Bank Mandiri di area kerja cabangnya untuk berhubungan dengan stakeholder (antara lain pemda, otoritas dan sebagainya diatas);

b. Mengusulkan pembebanan biaya seluruh SBU terkait, biaya pengelolaan relationship nasabah SBU dan biaya pengelolaan asset/aktiva di daerahnya.

2) Customer Service Officer (CSO) Ringkasan Pekerjaan:

Tanggung Jawab Utama:

a. Melaksanakan aktivitas marketing produk dan jasa-jasa perbankan, investasi dan bancassurance kepada nasabah/calon nasabah potensial sesuai dengan ketentuan yang berlaku;

b. Melaksanakan cross selling atas produk–produk Bank Mandiri kepada nasabah dalam meningkatkan product holding nasabah;

c. Mengelola dan memperbaharui CIF sebagai alat bantu dalam pengembangan bisnis perbankan;

d. Memastikan dan melaksanakan pelayanan cabang telah sesuai dengan standar service excellence;

e. Melaksanakan prinsip – prinsip KYC dan internal control;

f. Melaksanakan dan mengoptimalkan CRM sebagai alat cross selling dan handling complaint;

g. Meningkatkan dana Low Cost Deposit dan perolehan Fee Based Income melalui retail transaction dengan fokus kepada pedagang dan pebisnis;

h. Menjaga kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lainnya;

i. Melaksanakan action plan yang efektif sesuai dengan strategi yang telah ditetapkan;

j. Menindaklanjuti program aliansi antara lain dengan cara melakukan pendekatan terhadap pemilik dan pengurus perusahaan, rekanan atau debitur untuk meningkatkan dana Low Cost Fund;

l. Memastikan terlaksananya kontinuitas kerja dan operasional cabang dengan baik sesuai dengan SLA dan SPO;

m.Menindaklanjuti hasil audit;

n. Melakukan pengembangan pegawai dengan cara memberikan coaching, penilaian, rencara cuti dan training kepada pegawai yang berada di bawah koordinasi langsung;

o. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya.

Wewenang:

a. Memberi masukan perbaikan layanan kepada customer service representative, teller, dan security di cabang;

b. Mewakili branch manager dalam berhubungan dengan pihak ketiga;

c. Melaksanakan operasional sesuai dengan limit kewenangan pada buku instruksi internal dan instruksi operasional unit kerja;

d. Memberikan usulan penyempurnaan buku pedoman dan ketentuan lainnya ke kantor pusat;

e. Mengusulkan special rate untuk nasabah tertentu;

3) Customer Service Representative / Service Ambassador (CSR) Ringkasan Pekerjaan:

a. Melaksanakan fungsi pemasaran dan promosi produk dan jasa Bank Mandiri; b. Melaksanakan pelayanan di front office sesuai standar yang ditentukan Bank

Tanggung Jawab Umum: a. Pengembangan Bisnis:

1. Melaksanakan cross selling atas produk–produk Bank Mandiri kepada eksisting nasabah;

2. Melaksanakan pemasaran dan promosi produk dan jasa Bank Mandiri antara lain:

a) Menjual dan mempromosikan produk retail melalui:

1) Secara proaktif memberikan informasi dan menawarkan produk dan jasa serta transaksi Bank Mandiri kepada nasabah;

2) Menyarankan kepada nasabah untuk memanfaatkan produk dan jasa Bank Mandiri lainnya;

3) Memberikan brosur–brosur produk dan jasa Bank Mandiri; 4) Membantu dan mengantar nasabah ke petugas lainnya; 5) Membantu nasabah dalam pengisian formulir transaksi;

6) Memelihara nasabah lama dan mencari nasabah baru yang potensial; b) Pembukuan, pemeliharaan, dan penutupan rekening seluruh produk dana

antara lain:

1) Menerima permohonan pembukaan dan penutupan rekening giro, tabungan, deposito berjangka, sertifikat deposito;

2) Menerima permohonan dan memproses pelayanan jasa–jasa retail lainnya antara lain : safe deposit box, kartu ATM Mandiri, payment point;

4) Memeriksa keabsahan dokumen antara lain: kartu identitas, akta pendirian perusahaan, SIUP, NPWP, TDP;

5) Meneruskan permohonan dari nasabah untuk diteruskan;

c) Mengelola database nasabah sebagai alat bantu dalam pengembangan bisnis perbankan;

d) Menerima dan meneruskan permohonan customer loan;

e) Memberikan informasi/penjelasan produk dan jasa lainnya kepada nasabah sesuai dengan kewenangan dan ketentuan yang berlaku;

f) Menangani keluhan/complain nasabah. b. Kegiatan Operasional:

1. Melaksanakan kegiatan–kegiatan operasional cabang sesuai dengan Standar Operasional Manual (SOM) dan ketentuan yang telah ditetapkan;

2. Melaksanakan pelayanan kepada nasabah sesuai standar pelayanan yang ditentukan Bank Mandiri;

3. Membuat database nasabah/update dan mengadministrasikannya dengan tertib;

4. Melakukan pengamanan, pemeliharaan dan pengelolaan surat–surat berharga dengan baik sesuai dengan ketentuan, antara lain sebagai berikut:

b) Mengadministrasikan dengan tertib surat tanda terima/resi cek/bilyet giro yang diterima dari nasabah;

5. Memberikan pelayanan rekening, antara lain: a) Informasi saldo;

b) Permintaan rekening koran; c) Permintaan buku cek/bilyet giro; d) Informasi mutasi rekening; e) Status transfer;

f) Standing order.

6. Memberikan informasi/penjelasan produk dan jasa lainnya kepada nasabah sesuai dengan kewenangan dan ketentuan yang berlaku;

7. Melaksanakan transaksi trade services sesuai standar prosedur dan kualitas yang ditetapkan;

a) Mengadministrasikan, meng-encode dan menginput data buku cek/BG

b) Menerima dan membantu menyelesaikan keluhan nasabah, antara lain:

1) Memecahkan keluhan dan kesulitan nasabah secara cepat, dan pastikan bahwa nasabah puas;

2) Membuat surat jawaban/tanggapan kepada nasabah dan diteruskan ke CSO;

4) Menginformasikan jenis keluhan nasabah yang sering terjadi kepada CSO;

5) Mengajak nasabah yang menyampaikan keluhan yang dianggap sulit ke private room;

8. Melaksanakan tugas–tugas administrasi Customer Service, antara lain: a. Membantu CSO menyelesaikan tugas–tugas admnistrasi;

b. Membuat laporan–laporan dan meneruskannya ke CSO; c. Menyiapkan formulir–formulir transaksi di counter; 9. Melaksanakan tugas–tugas khusus yang diberikan oleh CSO; 10. Melaksanakan input data ke dalam komputer dengan benar;

11. Bertanggung jawab atas kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lainnya;

12. Mengadministrasikan surat–surat berharga dan dokumen lainnya sesuai dengan ketentuan;

13. Melaksanakan tugas lainnya yang diterapkan atasan sesuai dengan fungsi jabatannya.

4) Customer Service Administrative (CSA) Ringkasan Pekerjaan:

a. Melaksanakan kegiatan administrative customer service; b. Melaksanakan fungsi pelayanan rekening;

Tanggung Jawab Umum:

a. Mengadministrasikan arsip SPO, PTO, serta surat–surat dari kantor pusat dan pihak ketiga lainnya yang tersusun dengan tertib;

b. Mengadministrasikan arsip pembukuan rekening, penutupan rekening dan pembuatan ATM, dan dokumen lain yang terkait dengan Customer Service secara tertib;

c. Mengadministrasikan surat-surat berharga kedalam obligo dengan baik dan sesuai prosedur;

d. Memberikan pelayanan berkaitan dengan rekening nasabah;

e. Malaksanakan input completion dan admnistrasi transaksi remmitance, bank garansi, referensi bank, pajak dan kegiatan pendukung customer service lainnya;

f. Menjaga kerahasiaan password milik sendri dan tidak melakukan sharing password dengan pegawai lainnya;

g. Mengadministrasikan kas kecil, kepegawaian dan kegiatan general affair lainnya;

h. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya;

Wewenang:

5) Head Teller Ringkasan Pekerjaan:

a. Mengelola kegiatan pelayanan di unit kerja teller sesuai dengan ketentuan; b. Melaksanakan standar pelayanan di unit kerja teller sesuai Service Level

Agreements (SLA);

c. Mengelola kas dan surat - surat berharga;

d. Mendukung kegiatan pemasaran melalui cross selling produk dan jasa-jasa perbankan;

Tanggung Jawab Umum: a. Pengembangan Bisnis:

1. Mengkoordinasikan, mengarahkan dan mengawasi aktivitas teller;

2. Menjamin pelayanan yang baik, cepat dan tepat kepada nasabah sesuai Service Level Agreements (SLA);

3. Mendukung/ikut serta melaksanakan cross selling atas produk–produk Bank Mandiri;

4. Menampung usul/saran nasabah dan menyampaikannya kepada atasan; b. Kegiatan Operasional:

1. Melaksanakan kegiatan–kegiatan sesuai dengan ketentuan dan SPO yang telah ditetapkan;

2. Memberikan persetujuan pembayaran untuk jumlah penarikan di atas wewenang teller;

4. Memeriksa dan melegalisasi penjualan/pembelian bank notes dari/ke cabang koordinator (pooling cash) atau kantor pusat;

5. Memeriksa dan melegalisasi pengantaran/pengambilan uang ke/dari nasabah (cash collection);

6. Menyediakan uang tunai pada ATM yang berada di bawah kelolaan outlet; 7. Meyakini keaslian dan keabsahan spesimen tanda tangan nasabah pada

warkat bank dan form transaksi penarikan antar cabang;

8. Menjaga keamanan dan kerahasiaan kartu spesimen tanda tangan nasabah; 9. Memeriksa identitas nasabah dengan benar;

10. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga;

11. Melaksanakan pembukaan dan penutupan vault/kluis/khasanah setiap pagi dan sore hari (termasuk pembukaan sistem cabang);

12. Memeriksa dan melegalisasi permintaan persediaan surat–surat berharga (traveler cheque/TC, bilyet giro, blanko cek/BG, sertifikat deposito); 13. Melakukan cash opname setiap hari atau sewaktu–waktu bila dianggap

perlu;

14. Melaksanakan penutupan asuransi cash in transit serta pembuatan laporan penutupan asuransi kas;

15. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi;

17. Memberikan keterangan/informasi dalam rangka review/audit ataupun keperluan pengembangan lainnya;

18. Mengelola likuiditas kas sesuai dengan cash in branch yang telah ditentukan;

19. Menjamin keamanan fisik uang dan surat–surat berharga di dalam khasanah;

20. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi;

21. Menjamin kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lainnya;

22. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer di unit kerja teller;

23. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya.

c. Sumber Daya Manusia (SDM):

Mengevaluasi pelayanan teller termasuk keseimbangan volume transaksi masing-masing teller dan melaporkannya kepada kepala cabang.

Wewenang:

1. Memberikan persetujuan pembayaran untuk jumlah penarikan di atas wewenang teller;

6) Teller

Ringkasan Pekerjaan

Melayani kegiatan penyetoran dan penarikan uang tunai, pemindahbukuan/ penyetoran non tunai (rupiah dan valuta asing).

Tanggung Jawab Umum: 1. Pengembangan Bisnis:

a. Memberikan pelayanan yang baik, cepat dan tepat kepada nasabah sesuai dengan “Standar Pelayanan Teller”;

b. Menjaga kerapihan dan kebersihan counter teller;

c. Mendukung/ikut serta melaksanakan cross selling atas produk–produk Bank Mandiri;

d. Menampung usul/saran nasabah dan menyampaikannya kepada atasan; 2. Kegiatan Operasional :

a. Melaksanakan kegiatan–kegiatan sesuai dengan ketentuan dan SOM yang telah ditetapkan;

b. Memproses/melaksanakan transaksi tunai dan non tunai termasuk warkat– warkat sesuai batasan wewenangnya;

c. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga;

d. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi; e. Melaksanakan pembukuan dan validasi dengan benar;

g. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer;

h. Melaksanakan penukaran uang lusuh ke cabang coordinator/pooling cash/Bank Indonesia;

i. Menjaga keamanan dan kerahasiaan kartu spesimen tanda tangan nasabah; j. Menjaga kerapihan dan kebersihan counter teller;

k. Menyediakan uang tunai pada ATM yang berada di bawah kelolaan outlet; l. Melakukan verifikasi antara voucher dengan validasi dan laporan transaksi

teller;

m.Meyakini keaslian dan keabsahan spesimen tanda tangan nasabah pada warkat bank dan form transaksi penarikan antar cabang;

n. Memeriksa identitas nasabah dengan benar;

o. Menjamin keamanan boks teller dan kewenangan memegang kunci boks; p. Melakukan verifikasi dan menandatangani warkat transaksi;

q. Melaksanakan pengambilan dan pengantaran uang ke cabang koodinator/pooling cash atau nasabah;

r. Melaksanakan tugas lainnya yang ditetapkan atasan sesuai dengan fungsi jabatannya

7) Verifikator

Fungsi verifikator adalah melapor kepada Kepala Cabang dan melaksanakan berbagai tugas verifikasi, pelaporan, rekonsiliasi, dan komputer.

Wewenang dan Tanggung Jawab:

b. Memantau, merekonsiliasi dan mengklarifikasikan rekening antar kantor, rekening-rekening perantara (rekening sementara);

c. Melaporkan dan memantau posisi likuiditas harian;

d. Membuat, memproses dan mencetak laporan-laporan internal dan eksternal yang dibutuhkan;

e. Mengoperasikan, melaporkan, memelihara dan memperbaiki sistem komputer serta perangkat pendukung lainnya sesuai kewenangan;

f. Melaksanakan penyusunan laporan kepada pihak eksternal; g. Melaksanakan pengelolaan sistem komputer;

h. Melaksanakan tugas-tugas khusus yang diberikan oleh Branch Manager.

D. Kinerja Terkini

Pada akhir 2014, Bank Mandiri bertekad untuk menjadi salah satu bank Top 5 di ASEAN, sedangkan pada tahun 2020 Bank Mandiri mengharapkan untuk menjadi salah satu Top 3 di ASEAN dalam hal kapitalisasi pasar, dan untuk menjadi pemain regional utama. Dalam rangka mewujudkan visi ini, transformasi bisnis Bank Mandiri selama periode 2010-2014 akan fokus pada 3 bidang, yaitu: 1. Transaksi Grosir

2. Deposit Retail & Pembayaran

Bank Mandiri bertekad untuk menjadi bank pilihan konsumen di pasar deposito ritel dengan menyediakan pengalaman perbankan yang unik dan unggul. 3. Retail Pembiayaan

Tujuan Bank Mandiri adalah menjadi bank No 1 atau 2 dalam segmen pembiayaan ritel terkemuka di hipotek, pinjaman pribadi, dan pasar kartu kredit, dan dengan menjadi pemain utama di segmen perbankan mikro.

31 A. Laporan Keuangan

Menurut Veithzal et al. (2007:616), “Laporan keuangan adalah laporan periodik yang disusun menurut prinsip-prinsip akuntansi yang diterima secara umum tentang status keuangan dari individu, asosiasi, atau organisasi bisnis”. Menurut Kasmir (2008:253), “Laporan keuangan bertujuan memberikan informasi keuangan, baik kepada pemilik, manajemen, maupun pihak luar yang berkepentingan terhadap laporan tersebut”.

Laporan keuangan dapat dipahami sebagai bentuk pencatatan keuangan secara sistematis dan metodologis tentang posisi keuangan maupun hasil operasi keuangan pada suatu periode waktu tertentu. Dalam laporan keuangan termuat informasi mengenai jumlah kekayaan dan jenis-jenis kekayaan yang dimiliki. Keuntungan dengan membaca laporan keuangan ini adalah, pihak manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan kekuatan yang dimilikinya. Pada umumnya laporan keuangan terdiri dari :

a. Neraca

Neraca adalah suatu laporan keuangan yang diterbitkan setiap hari kerja oleh satuan kerja akunting. Laporan tersebut menunjukkan posisi saldo serta mutasi-mutasi dari rekening-rekening subgrup yang dikelola oleh satuan kerja akunting yang bersangkutan.

berupa klaim pihak ketiga atau pihak lainnya atas kekayaan bank yang dinyatakan dalam bentuk rekening giro, deposito berjangka tabungan, dan instrumen kewajiban lainnya, serta ekuitas yang menggambarkan nilai buku pemilik saham bank. Dengan demikian, neraca memberikan gambaran harta kekayaan, utang, dan modal bank, serta memperlihatkan gambaran tentang posisi keuangan suatu bank pada suatu saat tertentu.

b. Laporan Laba-Rugi

Laporan perhitungan laba rugi bank (profit and loss statement) atau lebih dikenal dengan income statement dari suatu bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan nonoperasional bank serta keuntungan bersih bank untuk suatu periode tertentu.

Laporan laba rugi harus disusun berdasarkan ketentuan tentang bentuk yang sudah ditetapkan oleh Bank Indonesia, serta harus dilaporkan dan diumumkan melalui media cetak yang memiliki peredaran yang luas. Laporan bulanan harus dilaporkan setiap bulan, laporan triwulanan dilakukan untuk masing-masing posisi akhir bulan Maret, Juni, September, dan Desember tahun yang bersangkutan. Keterlambatan penyampaian serta bentuk laporan yang tidak mengikuti standar Bank Indonesia akan dikenakan sanksi.

c. Laporan Arus Kas

Laporan arus kas menghubungkan antara dua neraca dengan laporan laba-rugi periode terakhir yang dapat mengevaluasi berapa banyak uang kas yang dihasilkan perusahaan dan untuk apa saja uang kas tersebut telah dipergunakan. Menurut Faisal (2003:120), “Analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan di antara pos-pos tertentu baik dalam neraca maupun laporan laba-rugi”.

d. Laporan Komitmen dan Kontinjensi

Laporan komitmen adalah suatu ikatan atau kontrak yang berupa janji yang tidak dapat dibatalkan sepihak dan harus dilaksanakan apabila persyaratan yang disepakati dipenuhi. Laporan Kontinjensi adalah tagihan atau kewajiban bank yang kemungkinan timbulnya tergantung pada terjadi atau tidak terjadi satu atau lebih peristiwa di masa yang akan datang.

e. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan adalah laporan yang berisi catatan mengenai posisi devisa neto, menurut jenis mata uang dan aktivitasnya.

f. Laporan Keuangan Gabungan dan Konsolidasi

Laporan Gabungan adalah laporan dariseluruh cabang-cabang bank yang bersangkutan. Laporan Konsolidasi adalah laporan bank yang besangkutan dengan anak perusahaannya.

B. Rasio Keuangan

awal, bukan titik akhir. Rasio yang diinterpretasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut”. Dari defenisi ini rasio dapat digunakan untuk mengetahui apakah terdapat penyimpangan-penyimpangan dengan cara membandingkan rasio keuangan dengan tahun-tahun sebelumnya.

Menurut Harahap (2008:297-298), rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Analisis rasio keuangan pada industri perbankan dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Jenis-jenis rasio keuangan yaitu:

a. Rasio Likuiditas

Rasio likuiditas adalah rasio-rasio yang dimaksud untuk mengukur likuiditas perusahaan (Current ratio, Acid test ratio dan lain sebagainya). Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban utang-utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan.

b. Rasio Leverage (Solvabilitas)

c. Rasio-rasio Profitabilitas/Rentabilitas

Rasio profitabilitas/rentabilitas yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on Sales, Return on total assets, Return on net worth dan lain sebagainya). Rasio

ini bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu, juga bertujuan untuk mengukur tingkat efektifitas manajemen dalam menjalankan operasional perusahaannya.

C. Analisa Rasio Keuangan

Berdasarkan teknik analisis keuangan, analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun bersama-sama guna mengetahui hubungan di antara pos-pos tertentu baik dalam neraca maupun laporan laba-rugi. Rasio-rasio keuangan perbankan dapat diklasifikasikan menjadi 3 kelompok yaitu:

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Untuk melakukan pengukuran rasio ini, memiliki beberapa jenis rasio yang masing-masing memiliki maksud dan tujuan tersendiri. Adapun jenis-jenis rasio likuiditas sebagai berikut:

a. Current Ratio (Rasio Lancar)

Current Ratio merupakan rasio untuk mengukur kemampuan bank dalam

likuid yang dimiliki oleh suatu bank. Rumus untuk mencari Quick Ratio sebagai berikut:

Current Ratio =������ ������

���� �������� � 100%

b. Cash Ratio

Cash Ratio merupakan ratio untuk mengukur kemampuan bank melunasi

kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank. Rumus untuk mencari cash ratio sebagai berikut:

Cash Ratio= ���

����� ������� �100%

c. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) menyatakan seberapa jauh kemampuan bank

Loan to Deposit Ratio (LDR)= ������

���� ��ℎ�������� �100%

2. Rasio Leverage (Solvabilitas)

Rasio solvabilitas merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai kegiatannya. Adapun jenis-jenis rasio solvabilitas adalah: a. Primary Ratio

Rasio ini untuk mengukur kemampuan permodalan pada suatu bank untuk menutup penurunan aktivanya akibat berbagai kerugian yang tidak dapat dihindarkan.

Primary Ratio = ����� �������

����� ���� �100%

b. Capital Ratio

Merupakan rasio untuk mengukur permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama risiko yang terjadi karena bunga gagal ditagih.

Capital Ratio = ����� ℎ�������+����� �������

����������� �100%

c. Capital Adequancy Ratio

membandingkan modal terhadap aktiva tertimbang menurut resiko (ATMR). Pada saat ini sesuai dengan standar ketentuan yang ditetapkan Bank Indonesia, CAR suatu bank sekurang-kurangnya sebesar 8% yang digunakan untuk mengukur seberapa kuat permodalan bank menutupi resiko yang ada pada bank. Rasio CAR dapat dirumuskan sebagai berikut :

CAR = �����

���� ���������� ������� ������ (����)�100%

3. Rasio Rentabilitas

Rasio Rentabilitas sering disebut Rasio Profitabilitas. Rasio Rentabilitas bertujuan untuk mengetahui kemampuan bank dalam menghasilkan laba selama periode tertentu yang digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio Rentabilitas terdiri atas:

a. Gross Profit Margin (Margin Laba Kotor)

Rasio ini untuk mengetahui kemampuan bank dalam menghasilkan laba dari operasi usaha yang murni dari bank yang bersangkutan setelah dikurangi biaya-biaya. Semakin tinggi rasionya, semakin baik hasilnya. Rumusnya:

Gross Profit Margin = ���� �����

b. Net Profit Margin (Margin Laba Bersih)

Rasio ini untuk mengukur kemampuan bank dalam menghasilkan laba bersih sebelum pajak ditinjau dari sudut pendapatan operasinya. Semain tinggi rasio, semakin baik hasil yang ditunjukkannya.

Rumusnya:

Net Profit Margin = ��������� ℎ

�������� ������������� �100%

c. Return On Asset (Pengembalian Atas Seluruh Aset)

Rasio ini untuk mengukur kemampuan bank untuk mengelola aktivanya untuk menghasilkan laba bersih setelah pajak.

Rumusnya :

Return On Asset = ���������

����� ������ �100%

d. Return on Equity (Pengembalian Atas Ekuitas)

Retun on Equity merupakan rasio untuk mengukur kemampuan

manajemen bank dalam mengelola capital yang ada untuk mendapatkan net income.

Rumusnya :

Return on Equity = ���� ����� ℎ

D. Penilaian Akhir Rasio Keuangan

Berdasarkan data yang tersedia dan bentuk perusahaan yang merupakan industri perbankan, perhitungan dan analisis rasio keuangan untuk PT. Bank Mandiri (Persero) Tbk. Berikut adalah perhitungan dan analisis rasio keuangan PT. Bank Mandiri (Persero) Tbk.

1. Rasio Likuiditas

a. Current Ratio (Rasio Lancar)

Current Ratio (Rasio Lancar) = ������ ������

������ ������ �100%

2010 = ��.171.137.849

��.334.066.022�100% = 51,23%

2011 = ��.188.499.931

��.381.958.841�100% = 49,35%

2012 = ��.191.615.729

��.437.153.143�100% = 43,83%

2013 = ��.207.117.622

��.500.480.170�100% = 41,38%

2014 = ��.227.395.098

��.577.482.167�100% = 39,38%

Current ratio tahun 2010 sebesar 51,23%, tahun 2011 sebesar 49,35%,

2013 ke tahun 2014 meningkat meskipun jumlah aktiva lancar yaitu jumlah kas meningkat dari tahun 2012 ke tahun 2014.

b. Cash Ratio

Cash Ratio = ���

������ ������ �100%

2010 = ��.8.799.241

��.334.066.022�100% = 2,63%

2011 = ��.10.259.053

��.381.958.841�100% = 2,68%

2012 = ��.14.131.136

��.437.153.143�100% = 3,23%

2013 = ��.17.226.616

��.500.480.170�100% = 3,44%

2014 = ��.18.719.445

��.577.482.167�100% = 3,24%

Cash ratio tahun 2010 sebesar 2,63% dan tahun 2011 sebesar 2,68%, Pada

tahun 2012 cash rasio sebesar 3,23%, untuk tahun 2013 sebesar 3,44% dan untuk tahun 2014 sebesar 3,24%. Hal tersebut berarti setiap Rp 100,- utang lancar dijamin oleh kas dan surat-surat berharga sebesar Rp 2,63,- untuk tahun 2010 dan Rp 2,68,- untuk tahun 2011, tahun 2012 cash rasio sebesar 3,23%, untuk tahun 2013 sebesar 3,44% dan untuk tahun 2014 sebesar 3,24%. nilai cash ratio mengalami peningkatan sebesar 0,05% dari tahun 2010 ke tahun 2011 dan dari tahun 2011 ke tahun 2012 sebesar 0,21%. Nilai csh rasio mengalami penurunan pada tahun 2013 ke tahun 2014 sebesar 0,20%.

c. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) = ������

���� ��ℎ�������� �100%

2010 = ��.208.653.049

2011 = ��.262.850.530

��.328.779.766�100% = 79,94%

2012 = ��.327.233.129

��.387.382.836�100% = 84,47%

2013 = ��.401.976.015

��.499.718.040�100% = 80,44%

2014 = ��.459.338.841

��.523.207.778�100% = 87,79%

Loan to Deposit Ratio PT Bank Mandiri (Persero) Tbk pada tahun 2010 menunjukkan nilai sebesar 71,26% itu berarti likuiditas Bank Mandiri Tbk pada tahun 2010 berada di bawah batas aman begitu juga pada tahun 2011 Bank Mandiri Tbk masih berada di bawah batas aman yaitu 79,94% tetapi pada tahun 2012 meningkat menjadi 84,47%, pada tahun 2013 menurun sebesar 80,44% dan pada tahun 2014 mengalami kenaikan sebesar 87,79% itu berarti likuiditas Bank Mandiri Tbk sesuai dengan batas toleransi berkisar 85% dab 100%.

2. Rasio Leverage / Solvabilitas a. Primary Ratio

Primary Ratio = ����� �������

��������� �100%

2010 = ��.10.498.247

��.406.000.854�100% = 2,58%

2011 = ��.11.666.667

��.489.106.654�100% = 2,38%

2012 = ��.11.666.667

��.563.105.056�100% = 2,07%

2013 = ��.11.666.667

��.648.250.177�100% = 1,80%

2014 = ��.11.666.667

Primary Ratio mempunyai nilai minimum sebesar 1,54% yang dimiliki oleh PT. Bank Mandiri (Persero), Tbk periode tahun 2014, pada tahun 2013 primary ratio nya sebesar 1,80%, pada tahun 2012 sebesar 2,07%, pada tahun 2011 sebesar 2,38% dan pada tahun 2010 sebesar 2,58%. Hal ini menunjukkan bahwa modal yang dimiliki perbankan sudah memadai dalam penyaluran kredit.

modal kerja.

b. Capital Adequancy Ratio

Capital Adequancy Ratio = �����

���� ���������� ������� ������ (����) �100%

2010 = ��.35.654.733

��.264.965.335�100% = 13,46%

2011 = ��.60.983.062

��.379.183.826�100% = 16,08%

2012 = ��.53.549.527

��.332.084.789�100% = 16,13%

2013 = ��.73.345.421

��.489.304.129�100% = 14,99%

2014 = ��.85.479.697

��.513.041.293�100% = 16,66%

menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut resiko (ATMR). Itu berarti PT Bank Mandiri (persero) Tbk dikategorikan sudah memenuhi ketentuan CAR (kecukupan modal).

3. Rasio Rentabilitas

a. Gross Profit Margin (Margin Laba Kotor)

Gross Profit Margin = ���� �����

���������� ����������� �100%

2010 = ��.13.044.103

��.7.581.692 �100% = 172,05%

2011 = ��.14.639.721

��.10.508.289�100% = 139,31%

2012 = ��.18.049.829

��.10.688.943�100% = 168,86%

2013 = ��.21.671.465

��.13.277.869�100% = 163,21%

2014 = ��.24.185.829

��.13.666.371�100% = 176,97%

Gross profit margin tahun 2014 sebesar 176,97% dan tahun 2013 sebesar

163,21%, tahun 2012 sebesar 168,86%, tahun 2011 sebesar 139,31%, tahun 2010 sebesar 172,05% . Hal ini berarti setiap Rp 100,- dari hasil penjualan bersih yang dilakukan mampu menghasilkan Rp 176,97 tahun 2014, Rp 163,21 tahun 2013, Rp. 168,86 tahun 2012, Rp. 139,31 tahun 2011 dan Rp. 172,05 tahun 2010. Nilai gross profit margin mengalami peningkatan sebesar 13,76% . Keadaan ini

menunjukkan kinerja penjualan bersih dalam menghasilkan laba kotor meningkat 13,76% tahun 2014.

b. Net Profit Margin (Margin Laba Bersih)

Net Profit Margin = ���� ����� ℎ

2010 = ��.8.750.708

��.7.581.692�100% = 115,42%

2011 = ��.11.377.033

��.10.508.289�100% = 108,27%

2012 = ��.14.301.901

��.10.688.943�100% = 133,80%

2013 = ��.17.212.968

��.13.277.869�100% = 129,64%

2014 = ��.19.428.328

��.13.666.371�100% = 142,16%

Net Profit Margin PT Bank Mandiri (Persero) Tbk selama 5 tahun, dimana pada tahun 2010 memperoleh hasil senilai 115,4%, pada tahun 2011 mengalami penurunan menjadi 108,27% , pada tahun 2012 mengalami kenaikan sebesar 133,80%, pada tahun 2013 mengalami penurunan sebesar 129,64% dan pada tahun 2014 mengalami kenaikan menjadi 142,16%. Hal ini menunjukkan bahwa PT Bank Mandiri Tbk dalam praktiknya memperoleh tingkat keuntungan yang diterimanya dari kegiatan operasional.

c. Return On Assets (Pengembalian Atas Seluruh Aset)

Return On Assets = ���� ���� �

����������� �100%

2010 = ��.13.044.103

��.406.000.854�100% = 3,21%

2011 = ��.14.639.721

��.489.106.654�100% = 2,99%

2012 = ��.18.049.829

��.563.105.056�100% = 3,20%

2013 = ��.21.671.465

��.648.250.177�100% = 3,34%

2014 = ��.24.185.829

Return on Assets pada tahun 2010 sebesar 3,21%, pada tahun 2011 sebesar

2,99%, pada tahun 2012 sebesar 3,20%, pada tahun 2013 sebesar 3,34%, dan pada tahun 2014 sebesar 3,19%. Setiap Rp 100,- total asset turut memberikan kontribusi menghasilkan Rp. 319 laba bersih pada tahun 2014, Rp 334 laba bersih pada tahun 2013, Rp 320 laba bersih pada tahun 2012, Rp 299 laba bersih pada tahun 2011, dan Rp 321 laba bersih pada tahun 2010. Dalam hal ini berarti return on investment pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2012

karena kontribusi total aset terhadap laba bersih di tahun 2013 lebih besar jika dibandingkan pada tahun 2012. Dengan demikian telah terjadi peningkatan kinerja dalam menghasilkan laba perusahaan.

d. Return On Equity (Pengembalian Atas Ekuitas)

Return On Equity = ���� ����� ℎ

������������ �100%

2010 = ��.8.750.708

��.39.717.500�100% = 22,03%

2011 = ��.11.377.033

��.59.179.143�100% = 19,22%

2012 = ��.14.301.901

��.70.651.187�100% = 20,24%

2013 = ��.17.212.968

��.82.561.316�100% = 20,85%

2014 = ��.19.428.328

��.97.331.548�100% = 19,96%

Return on equity pada tahun 2010 sebesar 22,03%, pada tahun 2011 sebesar

pada tahun 2010. Dalam hal ini berarti return on equity pada tahun 2013 lebih baik jika dibandingkan dengan tahun 2012. Nilai return on equity mengalami peningkatan sebesar 10% dari tahun 2012 ke tahun 2013.

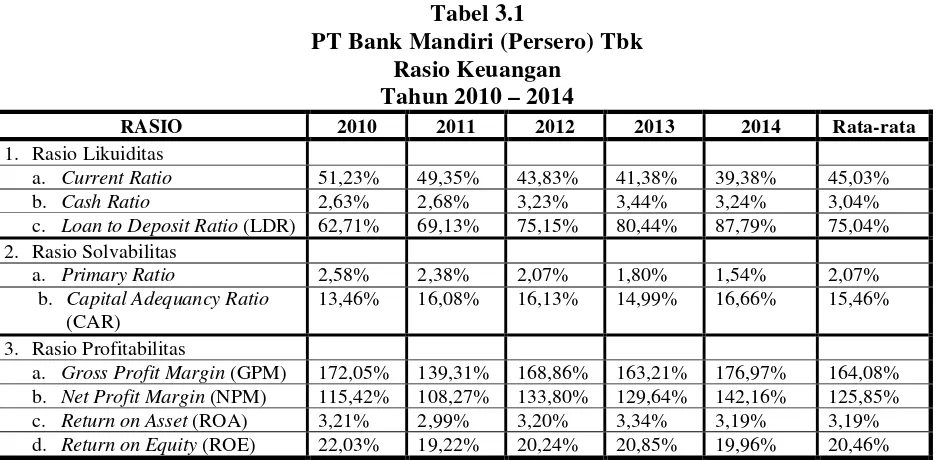

Tabel 3.1

PT Bank Mandiri (Persero) Tbk Rasio Keuangan

Tahun 2010 – 2014

RASIO 2010 2011 2012 2013 2014 Rata-rata

1. Rasio Likuiditas

a. Current Ratio 51,23% 49,35% 43,83% 41,38% 39,38% 45,03%

b. Cash Ratio 2,63% 2,68% 3,23% 3,44% 3,24% 3,04%

c. Loan to Deposit Ratio (LDR) 62,71% 69,13% 75,15% 80,44% 87,79% 75,04%

2. Rasio Solvabilitas

a. Primary Ratio 2,58% 2,38% 2,07% 1,80% 1,54% 2,07%

b. Capital Adequancy Ratio

(CAR)

13,46% 16,08% 16,13% 14,99% 16,66% 15,46%

3. Rasio Profitabilitas

a. Gross Profit Margin (GPM) 172,05% 139,31% 168,86% 163,21% 176,97% 164,08%

b. Net Profit Margin (NPM) 115,42% 108,27% 133,80% 129,64% 142,16% 125,85%

c. Return on Asset (ROA) 3,21% 2,99% 3,20% 3,34% 3,19% 3,19%

d. Return on Equity (ROE) 22,03% 19,22% 20,24% 20,85% 19,96% 20,46%

48 A. Kesimpulan

Dari hasil analisis rasio keuangan pada PT. Bank Mandiri (Persero) Tbk, maka dapat disimpulkan sebagai berikut:

1. Likuiditas PT. Bank Mandiri (Persero), Tbk pada tahun 2010-2014 dilihat dari quick ratio dapat dikatakan baik karena dilihat secara keseluruhan hasil analisis cenderung mengalami peningkatan. Rata-rata loan to deposit ratio sebesar 75,04% belum memenuhi kriteria standar yang ditetapkan Bank Indonesia sebesar 78%-100%, mencerminkan kinerja keuangan yang baik. Hasil analisis loan to assets ratio kinerja keuangan dapat dikatakan baik karena cenderung mengalami penurunan.

2. Rentabilitas PT. Bank Mandiri (Persero), Tbk pada tahun 2010-2014 dilihat dari return on assets dapat dikatakan baik karena rata-rata return on assets sebesar 3,19% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia. Pada hasil return on equity kinerja keuangan dapat dikatakan baik karena rata-rata yang diperoleh sebesar 20,46% telah memenuhi kriteria standar yang ditetapkan Bank Indonesia sebesar 17,5%. Pada hasil analisis net profit margin kinerja keuangan dapat dikatakan kurang baik karena

perhitungan rasio cenderung mengalami peningkatan.

3. Solvabilitas PT. Bank Mandiri, Tbk pada tahun 2010-2014 dilihat dari capital adequacy ratio dapat dikatakan baik karena rata-rata capital adequacy ratio

Indonesia sebesar >8%. Pada hasil analisis primary ratio kinerja keuangan Bank Mandiri dapat dikatakan baik karena cederung mengalami peningkatan. Peningkatan yang signifikan terjadi di tahun 2010.

B. Saran

Dari kesimpulan yang telah diuraikan, maka diberikan beberapa saran sebagai berikut:

1. Diharapkan pihak manajemen PT. Bank Mandiri (Persero), Tbk melakukan upaya dalam menempatkan kelebihan dana pada bidang yang menguntungkan dan mempunyai tingkat keamanan.

2. Diharapkan pihak manajemen PT. Bank Mandiri (Persero), Tbk selalu berupaya untuk memaksimalkan atas penggunaan total aktiva dan modal yang disetor dalam upaya untuk meningkatkan pencapaian laba untuk rasio yang cenderung mengalami penurunan yaitu ROA dan ROE.

DAFTAR PUSTAKA

Abdullah, M.Faisal. 2003. Manajemen Perbankan : Teknik Analisis Kinerja Keuangan Bank. Cetakan Pertama. UMM Press. Malang.

Harahap, Sofyan Syafri. 2008. Analisa Kritis Atas Laporan Keuangan. Raja Grafindo Persada. Jakarta.

Kasmir. 2008. Manajemen Perbankan. Edisi Reivisi 8. Raja Grafindo Persada. Jakarta.

Rivai, Veithzal, Andria Permata Veithzal, dan Ferry N. Idroes. 2007. Bank Financial Instituon Management. Raja Grafindo Persada. Jakarta.

Rivai, Veithzal, Sofyan Basir, Sarwono Sudarto, Arifiandy Permata Veithzal. 2012. Commercial Bank Management : Manajemen Perbankan Dari Teori Ke Praktik. Raja Grafindo Persada. Jakarta.

Sastradipoera, Komaruddin. 2001. Manajemen Perbankan. Kappa Sigma. Bandung.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Kelima. Gramedia Pustaka Utama. Jakarta.

Simorangkir, O.P. 2004. Pengantar Lembaga Keuangan Bank dan Nonbank. Ghalia Indonesia. Bogor