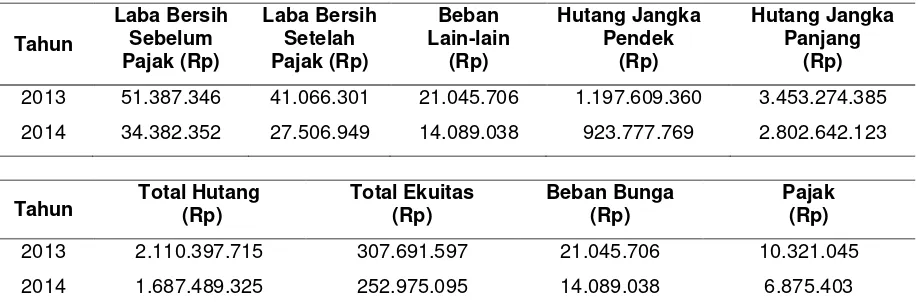

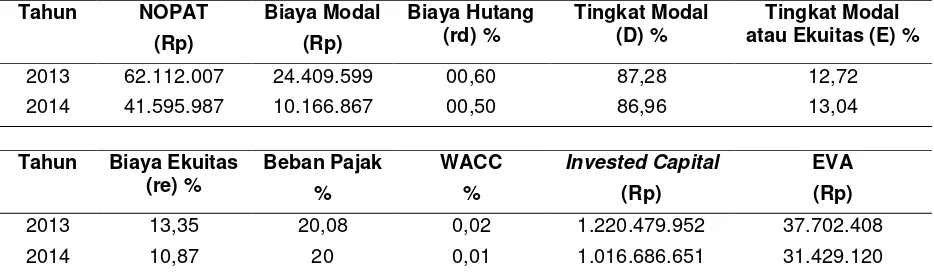

ANALISIS KINERJA KEUANGAN DENGAN MENGGUNAKAN METODE ECONOMIC VALUE ADDED PADA PT. BANK MANDIRI (PERSERO), TBK

Teks penuh

Gambar

Dokumen terkait

[r]

Rancangan penelitian yang akan digunakan untuk menganalisis penelitian mengenai “Pengaruh Kompetensi, Independensi, Integritas, dan Motivasi Auditor terhadap Kualitas Audit

Pelecehan seksual pada penelitian ini diungkap melalui skala, yang terdiri dari dua bentuk atau karakteristik pelecehan seksual, yaitu tingkah laku yang berupa

Dari uraian di atas dapat dianalisis bahwa penerapan hukuman di pondok pesantren Darul Huda Mayak Ponorogo adalah menjalankan apa yang telah menjadi tujuan dari pada

(1) Pengawasan penyelenggaraan serta pengoperasian menara telekomunikasi, guna menjamin tercapainya maksud dan tujuan sesuai pasal 2 dan pasal 3 Peraturan

Jadi, salah satu bentuk latihan yang dapat dilakukan adalah Variasi speed ladeer drill dan Naik Turun Tangga merupakan salah satu metode latihan yang dapat meningkatkan

histolitica, T.saginata, T.solium, Sparganum, D.latum SL 2 PBL 3 Ujian SL Praktikum Parasit Kelompok D PBL 2 Mandiri Mandiri Bedah Perforasi saluran cerna, hernia

Halaman abstrak sampai dengan halaman lampiran diberi nomor dengan angka romawi kecil yang merupakan kelanjutan dari halaman judul dan halaman persetujuan pembimbing