ANALISIS PERSEPSI NASABAH TERHADAP KUALITAS PELAYANAN PADA PT. BPD ACEH CABANG SUMATERA UTARA

Diajukan untuk Memenuhi Sebagian dari TUGAS SARJANA

Syarat-Syarat Memperoleh Gelar Sarjana Teknik

Oleh : Cut Vika Tazkia

080423072

PROGRAM PENDIDIKAN SARJANA EKSTENSI D E P A R T E M E N T E K N I K I N D U S T R I

F A K U L T A S T E K N I K UNIVERSITAS SUMATERA UTARA

ABSTRAK

PT. BPD Aceh Cabang Sumatera Utara merupakan perusahan yang bergerak di bidang jasa. Perusahaan ini berlokasi di Jl. Sisingamangaraja No.9 E, Medan Sumatera Utara. Perusahaan saat ini mengalami persaingan yang semakin tajam demi meningkatkan kepuasan nasabah. Maka perlu dilakukan penelitian yang bertujuan untuk mengetahui atribut pelayanan dari lima dimensi kualitas jasa yaitu fisik, keandalan, keresponsifan, keyakinan, dan empati yang dapat memberikan kepuasan nasabah untuk peningkatan kualitas pelayanan berdasarkan metode importance-performance analysis.

Hasil analisis data menunjukkan bahwa pada dimensi tangibles atribut lokasi bank yang mudah untuk dicapai terletak dikuadran A (prioritas utama), tersedianya fasilitas penunjang kemudahan dan kenyamanan pelayanan terletak dikuadran B (pertahankan prestasi), dan program undian berhadiah yang diadakan oleh bank terletak dikuadran C (prioritas rendah). Pada dimensi reliability atribut bank dapat memberikan pelayanan yang baik dan ketepatan pemenuhan janji pelayanan dikuadran B, dan sistem komputerisasi berjalan dengan baik dalam memberikan pelayanan kepada nasabah dikuadran D (berlebihan). Pada dimensi

responsiveness atribut kecepatan penanganan dari karyawan terhadap komplain/keluhan dari nasabah dikuadran A, sesibuk apapun, karyawan bank dengan senang hati membantu nasabah dikuadran B, dan kemampuan karyawan bank untuk memberikan pelayanan sesegera terhadap masalah yang dialami nasabah dikuadran D. Pada dimensi assurance memiliki nilai atribut karyawan senantiasa bersikap ramah, sopan kepada pelanggan dikuadran A, cara karyawan melayani nasabah harus menimbulkan kepercayaan nasabah terhadap bank dikuadran B, karyawan bank harus berpengetahuan yang luas untuk memberikan penjelasan/jawaban yang tepat atas pertanyaan nasabah dikuadran D. Pada dimensi empathy atribut karyawan mampu memberikan perhatian yang bersifat pribadi dikuadran A, karyawan akan menyediakan waktu yang nyaman sesuai kebutuhan nasabah dikuadran B, teller tidak minta bantuan dari teller lain untuk suatu transaksi yang nasabah minta dikuadran C, karyawan dalam memberikan pelayanan kepada nasabah tidak memandang status sosial dikuadran D.

DAFTAR ISI

BAB HALAMAN

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

UCAPAN TERIMA KASIH ... iii

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR PUSTAKA ... xiii

DAFTAR LAMPIRAN ... xiv

I. PENDAHULUAN

1.1. Latar Belakang Permasalahan ... I – 1

1.2. PerumusanMasalah ... I – 3

1.3. Tujuan dan Manfaat Penelitian ... I - 4

1.3.1. Tujuan Umum ... I – 4

1.3.2. Tujuan Khusus ... I – 4

1.3.3. Manfaat Penelitian ... I – 4

1.3.4. Batasan Masalah dan Asumsi ... I - 5

DAFTAR ISI (Lanjutan)

BAB HALAMAN

II. GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Umum Pendirian PT. BPD Aceh Pusat ... II - 1

2.2. Sejarah Umum Pendirian PT. BPD Aceh

Cabang Medan ... II - 3

2.3. Visi, Misi dan Budaya perusahaan ... II - 4

2.4. Ruang Lingkup Bidang Usaha ... II - 5

2.5. Struktur Organisasi ... II - 9

2.6. Uraian Tugas dan Tanggung Jawab ……… II - 9

2.7. Tenaga Kerja dan Jam Kerja ... II - 13

III. LANDASAN TEORI

3.1. Bank ... III - 1

3.1.1. Pengertian Bank ... III – 1

3.1.2. Fungsi Bank ... III – 2

3.1.3. Konsep Pemasaran Perbankan ... III - 3

3.2. Pengertian Jasa ... III - 4

DAFTAR ISI (Lanjutan)

BAB HALAMAN

3.2.2. Karakteristik Jasa ... III – 5

3.2.3. Model Kualitas Jasa ... III - 6

3.3. Kualitas Pelayanan ... III - 8

3.3.1. Pengertian Kualitas ... III – 8

3.3.2. Persepsi Terhadap Kualitas ... III – 9

3.3.3. Definisi Pelayanan ... III – 10

3.3.4. Karakteristik Pelayanan ... III – 11

3.3.5. Prinsip-prinsip Kualitas Pelayanan ... III - 12

3.4. Kepuasan Pelanggan ... III - 14

3.4.1. Definisi Kepuasan Pelanggan ... III – 14

3.4.2. Pentingnya Pengukuran Kepuasan Pelanggan ... III – 17

3.4.3. Pengertian Harapan Pelanggan ... III - 21

3.5. Diagram Kartesius ... III - 21

3.6. Skala Pengukuran Data ... III - 26

3.7. Penyusunan Skala ... III - 28

3.8. Teknik Pengambilan Sampel ... III - 29

3.9. Menentukan Ukuran Sampel ... III - 35

3.10. Uji Validitas dan Reliabilitas ... III - 37

DAFTAR ISI (Lanjutan)

BAB HALAMAN

3.10.2.Uji Reliabilitas ... III – 41

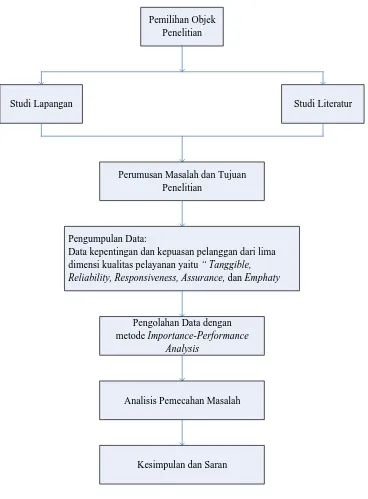

IV. METODOLOGI PENELITIAN

4.1. Tempat dan Waktu Penelitian ... IV - 1

4.2. Kerangka Konsep Penelitian ... IV - 1

4.3. Jenis Penelitian ... IV - 2

4.4. Objek Penelitian ... IV - 2

4.5. Penetuan Populasi dan Sampel Penelitian ... IV - 3

4.6. Pelaksanaan Penelitian ... IV - 4

4.6.1. Sumber Data ... IV – 4

4.6.2. Teknik Pengumpulan Data ... IV – 4

4.6.3. Variabel Penelitian ... IV – 7

4.6.4. Langkah-langkah Penelitian ... IV - 7

4.7. Instrumen Penelitian ... IV - 10

4.8. Pengolahan Data ... IV - 11

4.9. Analisa Data ... IV – 16

V. PENGUMPULAN DAN PENGOLAHAN DATA

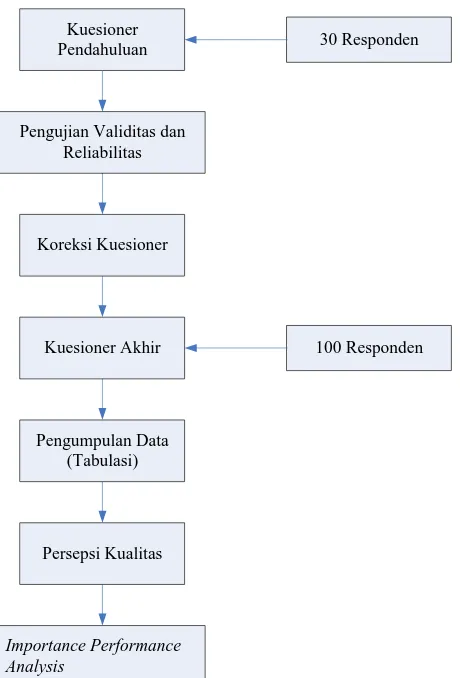

5.1. Survei Pendahuluan ... V – 1

DAFTAR ISI (Lanjutan)

BAB HALAMAN

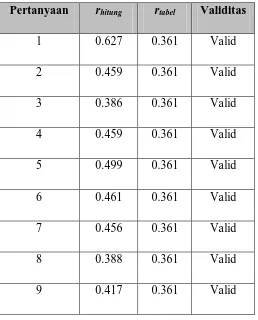

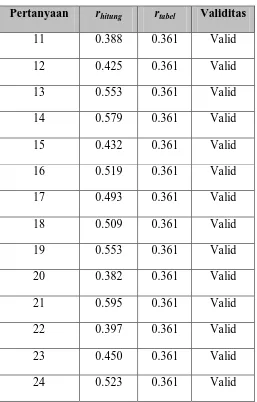

5.2.1. Uji Validitas Data Kinerja ... V - 2

5.2.2. Uji Validitas Data Harapan ... V - 4

5.2.3. Uji Reliabilitas ... V - 6

5.3. Kuesioner Penelitian ... V – 11

5.4. Spesifikasi Responden ... V – 12

5.5. Persepsi Kualitas Berdasarkan Pernyataan

Responden ... V – 15

5.6. Hasil Pengolahan Menggunakan Metode

Importance-Performance Analysis ... V – 22

5.7. Perhitungan Gap (Kesenjangan) ... V – 30

VI. ANALISA DAN PEMBAHASAN

6.1. Analisa Pernyataan responden berdasarkan

Kinerja dan Harapan ... VI - 1

6.2. Pembahasan metode Importance

Performance Analysis ... VI - 2 6.2.1. Pembahasan dimensi Tanggibles ... VI - 2

DAFTAR ISI (Lanjutan)

BAB HALAMAN

6.2.3. Pembahasan dimensi Responsiveness ... VI - 6

6.2.4. Pembahsan dimensi Assurance ... VI - 7

6.2.5. Pembahasan dimensi Emphaty ... VI – 10

6.3. Evaluasi ... VI - 11

6.3.1. Perbaikan Prioritas Utama ... VI - 11

VII. KESIMPULAN DAN SARAN

7.1. Kesimpulan ... VII - 1

DAFTAR TABEL

TABEL HALAMAN

2.1. Jumlah Tenaga Kerja pada PT. BPD Aceh

Cabang Sumatera Utara ... II – 13

2.2. Jam Kerja PT. BPD Aceh Cabang Sumatera utara ... II – 14

5.1. Hasil Uji Validitas Kinerja ………... V – 3

5.2. Hasil Uji Validitas Harapan ………. V – 5

5.3. Perhitungan Varians ………. V – 8

5.4. Spesifikasi Responden Berdasarkan Jenis Kelamin ... V – 12

5.5. Spesifikasi Responden Berdasarkan Usia ……… V – 13

5.6. Spesifikasi Responden Berdasarkan Pekerjaan ... V – 13

5.7. Spesifikasi Responden Berdasarkan Frekuensi

Kunjungan ... V – 14

5.8. Spesifikasi Responden Berdasarkan Tujuan Kunjungan ... V – 15

5.9. Perhitungan Skor Total Jawaban Responden ... V – 16

5.10. Persepsi Responden Terhadap Kinerja Pelayanan

DAFTAR TABEL (Lanjutan)

5.11. Persepsi Responden Terhadap Harapan dari

Pelayanan di PT. BPD Aceh ... V – 19

5.12. Tingkat Kesesuaian ... V – 22

5.13. Nilai Rata-rata Tingkat Kepentingan dan

Kepuasan Pelanggan ... V – 24

5.14. Rata-rata Skor Atribut ... V – 25

5.15. Perhitungan Gap ... V – 31

6.1. Tabulasi Pernyataan Responden pada Kinerja ... VI – 1

DAFTAR GAMBAR

GAMBAR HALAMAN

2.1. Struktur Organisasi PT. BPD Aceh

Cabang Sumatera Utara ………... II - 9

3.1. Konsep Kepuasan Pelanggan ……….... III - 16

3.2. Pembagian Kuadran Importance Performance Analysis …….. III - 25

4.1. Kerangka Konsep Penelitian ... IV - 2

4.2. Block Diagram Prosedur Penelitian ……….. IV - 9

4.3. Diagram Kartesius ………. IV - 15

4.4. Blok Diagram Pengolahan Data ……… IV – 15

5.1. Diagram Kartesius ……….... V – 26

ABSTRAK

PT. BPD Aceh Cabang Sumatera Utara merupakan perusahan yang bergerak di bidang jasa. Perusahaan ini berlokasi di Jl. Sisingamangaraja No.9 E, Medan Sumatera Utara. Perusahaan saat ini mengalami persaingan yang semakin tajam demi meningkatkan kepuasan nasabah. Maka perlu dilakukan penelitian yang bertujuan untuk mengetahui atribut pelayanan dari lima dimensi kualitas jasa yaitu fisik, keandalan, keresponsifan, keyakinan, dan empati yang dapat memberikan kepuasan nasabah untuk peningkatan kualitas pelayanan berdasarkan metode importance-performance analysis.

Hasil analisis data menunjukkan bahwa pada dimensi tangibles atribut lokasi bank yang mudah untuk dicapai terletak dikuadran A (prioritas utama), tersedianya fasilitas penunjang kemudahan dan kenyamanan pelayanan terletak dikuadran B (pertahankan prestasi), dan program undian berhadiah yang diadakan oleh bank terletak dikuadran C (prioritas rendah). Pada dimensi reliability atribut bank dapat memberikan pelayanan yang baik dan ketepatan pemenuhan janji pelayanan dikuadran B, dan sistem komputerisasi berjalan dengan baik dalam memberikan pelayanan kepada nasabah dikuadran D (berlebihan). Pada dimensi

responsiveness atribut kecepatan penanganan dari karyawan terhadap komplain/keluhan dari nasabah dikuadran A, sesibuk apapun, karyawan bank dengan senang hati membantu nasabah dikuadran B, dan kemampuan karyawan bank untuk memberikan pelayanan sesegera terhadap masalah yang dialami nasabah dikuadran D. Pada dimensi assurance memiliki nilai atribut karyawan senantiasa bersikap ramah, sopan kepada pelanggan dikuadran A, cara karyawan melayani nasabah harus menimbulkan kepercayaan nasabah terhadap bank dikuadran B, karyawan bank harus berpengetahuan yang luas untuk memberikan penjelasan/jawaban yang tepat atas pertanyaan nasabah dikuadran D. Pada dimensi empathy atribut karyawan mampu memberikan perhatian yang bersifat pribadi dikuadran A, karyawan akan menyediakan waktu yang nyaman sesuai kebutuhan nasabah dikuadran B, teller tidak minta bantuan dari teller lain untuk suatu transaksi yang nasabah minta dikuadran C, karyawan dalam memberikan pelayanan kepada nasabah tidak memandang status sosial dikuadran D.

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

PT. BPD Aceh Cabang Medan merupakan salah satu perusahaan yang

bergerak dibidang jasa. Dimana perusahaan ini mulai beroperasional secara resmi

dimedan pada tanggal 08 September 2007. Sebagai perusahaan daerah yang

dikelola oleh pemerintah, perusahaan ini mulai mengembangkan usahanya sampai

ke luar provinsi. Dimana perusahaan ini harus tetap mempertahankan kinerja

pelayanan yang telah dimiliki dengan memperhatikan kepuasan nasabahnya.

Kepuasan nasabah merupakan perbedaan antara harapan nasabah dan jasa

yang senyatanya diterima. Jadi tingkat kepuasan adalah fungsi dari perbedaan

antara kinerja yang dirasakan dengan harapan. Kalau kinerja di bawah harapan,

maka nasabah kecewa. Kalau kinerja sesuai dengan harapan, nasabah puas dan

ketika kinerja melebihi harapan, nasabah sangat puas1

1

Handi Irawan, “10 Prinsip Kepuasan Pelanggan” (Jakarta : Elex Media Komputindo, 2008), hal 3 .

Menurut dedy (Parasuraman 1984), mengemukakan ada dua faktor utama

yang memengaruhi kualitas pelayanan, yaitu layanan yang diharapkan dan

layanan yang dipersepsikan. Apabila jasa yang diterima atau dirasakan oleh

konsumen sesuai dengan yang diharapkan, maka kualitas jasa dipersepsikan baik

Kondisi yang sangat ideal adalah jika jasa yang dirasakan oleh konsumen

melebihi harapan. Di sisi lain, bila jasa yang dirasakan lebih rendah dari yang

diharapkan, maka kualitas jasa dipersepsikan buruk. Persepsi yang buruk akan

menyebabkan pelanggan tidak berminat lagi pada penyedia jasa. Dengan

demikian baik tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa

dalam memenuhi harapan secara konsisten2

Peran nasabah saat ini lebih luas kepemilikannya karena kebebasan dari

nasabah banyak ditentukan oleh sumber daya dan sumber dana yang dimiliki

pihak nasabah. Sebagai Badan Usaha Milik Negara (BUMN), maka BPD. Aceh .

Berdasarkan studi pendahuluan yang dilakukan, PT. BPD Aceh Cabang

Sisingamangaraja Medan merupakan perusahaan yang bergerak dibidang jasa,

sehingga kinerja perusahaan harus diukur pada aspek non finansial, seperti

perilaku karyawan, kemampuan karyawan dan kepuasan pelanggan. Dalam

menghadapi persaingan pihak BPD Aceh harus mengetahui keinginan masyarakat

dalam menentukan pilihannya menggunakan pelayanan jasa. Selanjutnya

melakukan tindakan lebih lanjut dengan meningkatkan mutu pelayanan kepada

nasabah, sehingga tercipta kepuasan antara kedua belah pihak. Dengan

menggunakan beberapa pengambilan keputusan yang didapatkan dari masing-

masing nasabah dapat diketahui apa yang menjadi prioritas utama masyarakat

dalam menentukan jasa pelayanan, sehingga dapat ditentukan langkah- langkah

perbaikan dan peningkatan kualitas pelayanan BPD Aceh.

2

harus bersifat profit oriented namun masih tidak meninggalkan fungsi social

oriented. Dalam pengelolaan usaha yang berorientasi pada profit oriented sesuai

prinsip-prinsip pengelolaan perusahaan, hal ini semata- mata untuk eksistensi dan

diharapkan tetap survive mengingat semakin banyaknya perusahan-perusahaan

yang bergerak dibidang jasa lainnya.

Penggunaan dimensi Service Quality (servqual) untuk pengukuran kinerja

serta pengukuran kesenjangan dimana untuk melihat perbaikan dalam

pengendalian jasa layanan yang digunakan sebagai alternatif usulan dalam

perbaikan kualitas jasa yang berorientasi terhadap kepuasan pelanggan dan

sebagai salah satu strategi perusahaan dalam memberdayakan Total Quality

Service.

Sehubungan dengan hal tersebut maka penulis melakukan penelitian

dengan judul “ Analisis Persepsi Nasabah Terhadap Kualitas Pelayanan pada PT.

BPD Aceh Cabang Sumatera Utara”.

1.2. Perumusan Masalah

Dari latar belakang seperti yang telah dijelaskan diatas, maka dapat dibuat

perumusan masalah dari penelitian ini sebagai berikut :

1. Apakah pelayanan yang diberikan pihak BPD Aceh telah memenuhi keinginan

para nasabah.

2. Bagaimana kinerja (performance) pelayanan BPD Aceh jika diaplikasikan

3. Atribut-atribut pelayanan apa saja yang perlu ditingkatkan dan diperbaiki

kualitasnya.

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Umum

Tujuan umum dari penelitian ini adalah:

Adapun tujuan umum dari penelitian ini adalah untuk mengetahui persepsi

nasabah terhadap kualitas pelayanan di PT. BPD Aceh cabang Sumatera

Utara.

1.3.2. Tujuan Khusus

Adapun tujuan yang ingin dicapai pada penelitian ini adalah sebagai

berikut:

1. Untuk menganalisis sejauh mana pelayanan yang diberikan oleh pihak

BPD Aceh dalam memenuhi kepuasan pelanggan.

2. Mengetahui bagaimana kinerja (performance) layanan tersebut jika

diaplikasikan dalam dimensi Service Quality (servqual).

3. Untuk mengetahui atribut – atribut apa saja yang perlu ditingkatkan

dan diperbaiki kualitasnya dengan mengaplikasikan dimensi Servqual.

1.3.3. Manfaat Penelitian

Penelitian ini dapat memberikan manfaat baik bagi mahasiswa, bagi pihak

Bank, serta perguruan tinggi dan dunia pendidikan adalah:

1. Bagi mahasiswa,

Sebagai bahan referensi untuk penelitian dibidang kualitas

menambah studi pustaka dibidang pemasaran berdasarkan penerapan

yang ada dalam kenyataan.

2. Bagi pihak perusahaan,

Dapat dijadikan sebagai sumber informasi bagi pihak bank dalam

usaha meningkatkan kualitas pelayanan supaya lebih memuaskan

nasabah serta untuk mempertahankan tingkat pelayanan yang

menguntungkan dimasa kini dan dimasa mendatang. Hasil penelitian

ini juga membantu pihak bank apabila ingin meningkatkan kepuasan

nasabah dengan menekankan pada dimensi-dimensi service quality

yang paling signifikan berpengaruh pada kepuasan nasabah.

3. Bagi perguruan tinggi

Penelitian ini diharapkan bisa menjadi tambahan sumber informasi dan

wawasan baru kepada dunia akademis sehingga dapat dijadikan bahan

referensi untuk penelitian selanjutnya.

1.4. Batasan Masalah dan Asumsi

Dalam penelitian ini agar lebih terarah penulis membatasi hanya pada :

1. Ruang lingkup penelitian dilakukan pada kantor cabang Bank BPD Aceh

jalan Sisingamangaraja.

2. Penelitian ini difokuskan pada nasabah yang melakukan transaksi dibagian

3. Penelitian hanya menganalisis hubungan persepsi nasabah terhadap kualitas

pelayanan dengan lima dimensi pelayanan yang telah ditentukan oleh

peneliti.

4. Metode penelitian yang digunakan adalah importance performance analysis.

5. Waktu penelitian adalah pada bulan April sampai dengan Mei 2010

Asumsi yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Responden dengan jujur menjawab setiap pertanyaan yang diberikan.

2. Penunjukan konsumen yang menjadi responden dianggap mewakili

nasabah yang menabung diperusahaan tersebut.

1.5. Sistematikan Penulisan Laporan

Untuk memudahkan penulisan, pembahasan dan penilaian Tugas Akhir ini,

maka dalam pembuatannya akan dibagi menjadi beberapa bab dengan sistematika

sebagai berikut: Judul, Lembar Pengesahan, Ucapan Terima Kasih, Daftar

Isi, Daftar Tabel, Daftar Gambar, Daftar Lampiran, Ringkasan. BAB I. PENDAHULUAN

Menjelaskan latar belakang permasalahan, rumusan permasalahan,

tujuan penelitian, manfaat penelitian, asumsi yang digunakan dan

sistematika penulisan.

BAB II : GAMBARAN UMUM PERUSAHAAN

Menguraikan secara singkat sejarah dan gambaran umum

perusahaan, organisasi, manajemen perusahaan dan uraian proses

BAB III : LANDASAN TEORI

Menguraikan teori-teori yang mendukung, penyelesaian masalah

yaitu studi kepustakaan yang berkaitan dengan teori-teori yang

merupakan landasan bagi pemecahan persoalan dan hasil studi

kepustakaan lainnya yang dianggap turut membantu pemecahan

masalah.

BAB IV : METODOLOGI PENELITIAN

Memaparkan langkah-langkah atau tahap-tahap yang dijadikan

acuan untuk menyelesaikan permasalahan dalam melakukan

penelitian sesuai dengan teori-teori yang digunakan dalam landasan

teori.

BAB V : PENGUMPULAN DAN PENGOLAHAN DATA

Melakukan identifikasi prosedur pengumpulan data yang

dibutuhkan dan cara pengolahan data yang diperoleh sesuai dengan

model yang telah ditetapkan dan langkah-langkah yang digunakan.

BAB VI : ANALISA PEMECAHAN MASALAH

Menganalisis pembahasan hasil yang diperoleh dari keseluruhan

pengolahan data.

BAB VII : KESIMPULAN DAN SARAN

Memberikan kesimpulan dari keseluruhan pembahasan dan

pengolahan data yang telah dilakukan dan saran yang diharapkan

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Umum Pendirian PT. BPD Aceh Pusat

Pada awalnya Bank Pembangunan Daerah Istimewa Aceh (BPD) didirikan

pada saat pembentukan Propinsi Daerah Istimewa Aceh tahun 1956. Pada saat

tersebut, pemerintah daerah belum memiliki bank tersendiri, yang dijadikan

sebagai alat kelengkapan pemerintah daerah atas dasar meningkatkan taraf hidup

rakyat dan menambah Pendapatan Asli Daerah (PAD) .

Awalnya pemerintah daerah Aceh mendirikan Perseroan Terbatas

(Naamloze Vennootschap) dengan nama “Bank Kesejahteraan Aceh N.V” yang

dimulai sejak tanggal 19 Nopember 1958. Pendirian Bank Pembangunan Daerah

Istimewa Aceh (BPD) sepenuhnya mendapat dukungan dari Dewan Perwakilan

Rakyat Daerah Peralihan Propinsi Aceh di Kutaradja, dengan adanya Surat

Keputusan Nomor : 7/DPRD/5 tanggal 7 September 1957 dan dengan adanya akte

dari wakil notaris Mula Pangihutan Tamboenan di Kutaradja Nomor : 1 tanggal 1

April 1958 sebagai legalitas operasionalnya, Bank ini telah mendapat izin dari

Menteri Keuangan Republik Indonesia Nomor 12096/BUM/11 tanggal 2 Pebruari

1960, serta pengesahan sebagai Badan Hukum dari Menteri Kehakiman Republik

Seiring dengan keluarnya Undang-Undang No.13 tahun 1962 mengenai

ketentuan-ketentuan pokok bank pembangunan daerah, maka PEMDA melalui

Peraturan Daerah (PERDA) No.12 Tahun 1963 tanggal 20 Desember 1963

tentang Bank Pembangunan Daerah Istimewa Aceh “Bank Kesejahteraan Aceh,

N.V” harus menyesuaikan diri dengan UU dan Selanjutnya melalui Surat

Keputusan Gubernur Nomor; 54/1973 tanggal 17 April 1973 menetapkan

pelaksanaan pengalihan Bank Kesejahteraan Aceh, N.V menjadi Bank

Pembangunan Daerah Istimewa Aceh. Proses pengalihan tersebut secara resmi

dilaksanakan pada tanggal 6 Agustus 1973, yang kemudian diperingati sebagai

hari jadi Bank Pembangunan Daerah Istimewa Aceh. Untuk memberi ruang gerak

yang optimal, sejalan dengan perkembangan sektor moneter di tanah air, Bank

Pembangunan Daerah Istimewa Aceh harus melakukan beberapa perubahan atas

isi PERDA, khususnya di sektor permodalan, yaitu PERDA Nomor 10 tahun

1974, PERDA Nomor 6 tahun 1978, PERDA Nomor 5 tahun 1982 dan PERDA

Nomor 8 tahun 1988 dimana untuk memperkuat fundamental industri perbankan

di tanah air, sejalan dengan tuntutan perkembangan ekonomi makro, serta

menyesuaikan dengan ketentuan-ketentuan perbankan di dunia internasional.

Adapun visi dan misi pendirian Bank Pembangunan Daerah yaitu untuk

membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah

dari segala bidang, maka Bank Pembangunan Daerah Istimewa Aceh dengan

berpedoman kepada Undang-Undang nomor 7 tahun 1992 tentang Perbankan dan

Peraturan Menteri Dalam Negeri nomor 8 tahun 1992 tentang Penyesuaian

selanjutnya memilih dan mengubah bentuk badan hukum menjadi Perusahaan

Daerah yang ditetapkan melalui PERDA Nomor 3 tahun 1993 tanggal 5 Pebruari

1993.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 1 tahun 1998

tanggal 4 Pebruari 1998 tentang bentuk badan hukum Bank Pembangunan Daerah,

maka untuk mendukung gerak dan kinerja bank, serta untuk menyesuaikan dengan

ketentuan-ketentuan perbankan di tanah air serta arah perkembangan perbankan

dimasa yang akan datang, Bank Pembangunan Daerah Istimewa Aceh melakukan

perubahan kembali bentuk badan hukum menjadi Perseroan Terbatas (PT),

dengan demikian nama Bank berubah menjadi “PT. BANK PEMBANGUNAN

DAERAH ISTIMEWA ACEH” disingkat “PT. Bank BPD Aceh”.

2.2. Sejarah Umum Pendirian PT. BPD Aceh Cabang Medan

Pembukaan PT. Bank BPD Aceh Cabang Medan didasari pada hasil

survey kelayakan usaha dengan memperhatikan berbagai faktor mikro dan makro

ekonomi, politik, keamanan, sosial dan masyarakat yang diyakini akan

memberikan dampak positif terhadap perkembangan operasional bank di

Sumatera Utara.

Setelah melawati impian yang cukup panjang dengan berbagai tantangan

dan kendala yang dihadapi, akhirnya pembukaan operasional (Soft Opening)

Kantor Cabang Medan dimulai pada tanggal 10 Agustus 2007 berdasarkan surat

operasional secara resmi (Grand Opening) dilakukan pada tanggal 08 September

2007 bertempat di Tiara Convention Center Medan. Dengan dibukanya kantor

cabang di Medan ini diharapkan Bank BPD Aceh dapat berperan lebih optimal

dalam pengembangan bisnisnya dan terus mendukung berbagai program

Pemerintah Aceh dalam meningkatkan kesejahteraan masyarakat baik di Provinsi

NAD maupun di Provinsi Sumut, termasuk memberikan manfaat yang lebih luas

dalam membantu perkembangan bisnis antara Provinsi NAD dan Provinsi Sumut.

Dengan pembukaan Kantor Cabang Medan diharapkan juga akan

memberikan dampak positif terhadap penguatan konsep loyalitas nasabah secara

menyeluruh terhadap Bank BPD Aceh. Dalam perspektif yang paling sederhana

saat ini Bank BPD Aceh telah mampu membuka ruang akses yang lebih lebar bagi

nasabahnya diwilayah Nanggroe Aceh Darussalam dimana para nasabah dan

masyarakat Aceh sebelumnya selalu mengalami kesulitan dalam melakukan

transaksi bisnis keluar daerah karena tidak tersedianya akses Bank BPD Aceh

diluar Provinsi NAD.

2.3. Visi, Misi dan Budaya perusahaan

Dibawah ini akan diuraikan visi, misi, dan motto PT. BPD Aceh Cabang

Sumatera Utara.

a. Visi BPD Aceh

Mewujudkan Bank BPD Aceh menjadi bank yang terus sehat, tangguh,

handal dan terpercaya serta dapat memberikan nilai tambah yang tinggi

b. Misi BPD Aceh

Membantu dan mendorong pertumbuhan ekonomi dan pembangunan daerah

dalam rangka meningkatkan taraf hidup masyarakat melalui pengembangan

dunia usaha dan pemberdayaan dunia usaha dan pemberdayaan ekonomi

rakyat, serta memberi nilai tambah kepada pemilik dan kesejahteraan kepada

Karyawan.

c. Motto BPD Aceh

Kepercayaan dan kemuliaan. Kepercayaan adalah suatu manifestasi dan

wujud Bank sebagai pemegang amanah dari Nasabah, Pemilik dan

Masyarakat secara luas untuk menjaga kerahasiaan dan mengamankan

kepercayaan tersebut. Sedangkan Kemuliaan adalah suatu penghormatan dan

penghargaan yang sangat tinggi diberikan bank kepada nasabah.

2.4. Ruang Lingkup Bidang Usaha

Selaras dengan teknologi informasi yang diterapkan dan untuk memenuhi

kebutuhan masyarakat sesuai dengan perkembangan terkini, PT. BPD Aceh Tbk

telah berupaya meningkatkan kualitas dan jenis produk/layanan sehingga

diharapkan dapat menciptakan tingkat kepuasan dan loyalitas yang tinggi untuk

seluruh nasabahnya.

Sampai saat ini produk dan jasa PT. BPD Aceh Tbk baik dengan sistem

konvensional dan pola syariah adalah sebagai berikut :engumpulan dana – Fund

1. Konvensional :

a. Giro : simpanan dalam rupiah Pihak Ketiga, yang penarikannya dapat

dilakukan setiap saat dengan mempergunakan cheque, surat perintah

pembayaran lainnya atau dengan perintah pemindah bukuan

(misalnya Bilyet Giro, Warkat Kliring, dll).

b. Deposito : simpanan pihak ketiga yang penarikannya hanya dapat

dilakukan setelah jangka waktu tertentu sesuai dengan perjanjian

antara Bank dengan yang bersangkutan dan atas simpanan itu bank

memberi bunga, dengan suku bunga yang ditetapkan pada waktu

perjanjian/persetujuan dibuat atau disesuaikan dengan Surat

Keputusan Direksi.

c. Tabungan Aneka Guna (TAG) : Tabungan Aneka Guna dapat dimiliki

oleh siapa saja, terutama oleh karyawan PT Bank BPD sendiri untuk

pembayaran Gaji.

d. Tabungan Haji Akbar : kegiatan tabungan yang dipergunakan sebagai

sarana untuk mendapatkan kapastian porsi untuk berangkat

menunaikan ibadah haji sesuai keinginan penabung.

2. Syariah :

a. Giro Wadi’ah : menggunakan prinsip Wadi’ah Yad aad-Dhamanah

dimana bank sebagai penerima dana titipan dapat memanfaatkan dana

tersebut dengan seizing pemiliknya dan menjamin untuk

menghendakinya. Dengan menggunakan prinsip wadia’ah, pemilik

modal (Giran) tidak mendapatkan jasa giro namun mendapatkan

bonus yang besarnya ditentukan oleh bank dan tidak diperjanjikan di

muka.

b. Deposito Mudharabah : tabungan mudharabah yang diaplikasikan di

PT. BPD Aceh Tbk menggunakan prensip mudharabah mutlaqah,

yaitu usaha pengkongsian antara dua pihak, dimana pihak

pertama/bank menyediakan dana dan pihak kedua/nasabah

bertanggung jawab atas pengolahan usaha.

A. Penyaluran Dana :

1. Konvensional :

a. Kredit Modal Kerja : jenis kredit yang diberikat oleh pihak bank dan

dapat digunakan oleh debitur untuk membuka usaha.

b. Kredit Investasi : jenis kredit yang ditujukan pada suatu usaha yang

menghasilkan suatu produk jual beli.

c. Kredit Konsumtif : jenis kredit yang diberikan pihak bank dan

langsung dapat dikonsumsi atau digunakan oleh debitur.

d. Kredit Program (kredit Peumakmu Nanggroe, Dakap, SUP 005,

2. Syariah :

a. Pembiayaan Murabahah : yang dilakukan dengan cara kerja sama

antara dua pihak dimana pemilik modal/bank menyediakan modal

100% sedangkan pihak lainnya menjadi pengelola usaha/debitur

dengan mensyaratkan jenis ataupun bentuk usaha dilakukan.

b. Pembiayaan Musyarakah : suatu kesepakatan antara bank dengan

nasabah untuk membiayai suatu proyek dimana masing-masing pihak

secara bersama-sama menyediakan dana dan berpartisipasi dalam

kerja. Masing-masing pihak berhak atas segala keuntungan dan

bertanggung jawab atas segala kerugian yang terjadi sesuai dengan

pernyataan masing-masing.

c. Pembiayaan Mudharabah : akad jual/beli antara bank dengan nasabah

dimana bank membeli barang yang diperlukan nasabah dan

menjualnya kepada nasabah yang bersangkutan sebesar harga

perolehan ditambah dengan keuntungan yang disepakati bersama.

d. Pembiayaan Ijarah : suatu kontrak sewa yang diakhiri dengan

penjualan. Dalam kontrak ini pembayaran sewa telah diperhitungkan

sedemikian rupa sehingga sebagian padanya merupakan pembelian

terhadap barang secara berangsur.

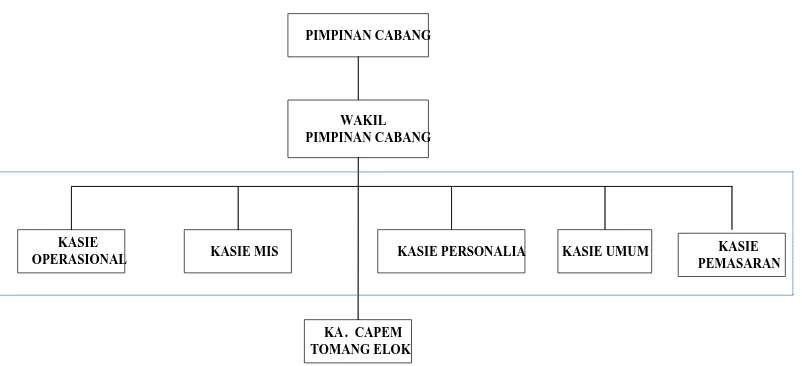

2.5. Struktur Organisasi

Struktur organisasi merupakan susunan yang terdiri dari fungsi-fungsi

suatu sasaran secara baik. Struktur organisasi dapat dinyatakan dalam gambar

grafik (bagan yang memperlihatkan hubungan unit-unit organisasi dan garis-garis

wewenang yang ada).

Struktur organisasi yang digunakan di PT. BPD Aceh Cabang Sumatera

Utara struktur organisasi lini funsional di mana wewenang dari pucuk pimpinan

dilimpahkan kepada satuan-satuan di bawahnya dalam bidang kerja tertentu. Pada

level terakhir dari struktur organisasi terlihat bahwa pembagian kerja sudah

berdasarkan fungsinya masing-masing. Struktur Organisasi dapat dilihat pada

Gambar 2.1.

PIMPINAN CABANG

WAKIL PIMPINAN CABANG

KASIE PEMASARAN KASIE UMUM

KASIE PERSONALIA KASIE

OPERASIONAL KASIE MIS

[image:30.595.122.523.403.586.2]KA. CAPEM TOMANG ELOK

Gambar 2.1. Struktur Organisasi PT. BPD Aceh Cabang Sumatera Utara

2.6. Uraian Tugas dan Tanggung Jawab

Pembagian tugas dan tanggung jawab dari masing-masing jabatan dalam

1. Pimpinan Cabang PT. BPD Aceh Tbk

Seorang pemimpin cabang syariah akan mempunyai tugas dan tanggung

jawab utama dalam menjalankan tugas kesehariannya, adapun tugas dan tanggung

jawab tersebut adalah :

a. Memimpin dan bertangung jawab atas seluruh aktivitas cabang dalam usaha

memberikan pelayanan kepada nasabah, mengendalikan dan meningkatkan

kualitas bisnis dari sector pasar perusahaan kecil/menengah didaerah kerjanya

dan menyelenggarakan administrasi perusahaan, agar dapat memberikan

kontribusi laba yang nyata terhadap PT. BPD Aceh Tbk.

b. Bertanggung jawab sepenuhnya atas pelaksana fungsi manajemen secara utuh,

konsisten, dan berkelanjutan.

2. Wakil Pimnpinan

Selain dipimpin oleh pimpinan cabang, PT. Bank BPD Aceh juga dibantu

oleh wakil pimpinan. Adapun tugas dan tanggung jawab dari wakil pimpinan

bidang adalah sebagai berikut :

a. Mengawasi kegiatan pelayanan dibidang front office dan back office dengan

mengupayakan pelayanan optimal.

b. Mengawasi dan berpartisipasi aktif terhadap unit-unit dibawahnya.

c. Membantu pimpinan cabang dalam melaksanakan tugas dan tanggung

3. KASIE Operasional

a. Memberikan pelayanan terhadap nasabah secara cepat, cermat dan memuaskan.

b. Bertanggung jawab terhadap persediaan dan pencatatan fisik uang secara

keseluruhan.

c. Membuat laporan teller untuk pembukuan dengan lengkap dan informative.

d. Bertanggung jawab terhadap kerahasian keuangan nasabah.

4. KASIE Manajemen Informasi Sistem (MIS)

a. Mengelola dan melindungi aktiva dan passive bank melalui control yang

efektif, accounting control maupun physical control

b. Mengelola dan melaksanakan aktivitas penyelenggaraan akuntansi dan laporan

keuangan bank sesuai dengan ketentuan yang berlaku.

c. Memonitor semua kegiatan akuntansi dan laporan serta menjamin lancarnya

arus kerja (flow of work) dan arus dokumen (flow of document) dengan

sebaik-baiknya.

d. Mengawasi, meneliti dan menilai peraturan-peraturan dan prosedur yang

digariskan oleh manajemen atau peraturan yang digariskan oleh Bank

Indonesia telah dilaksanakan dengan sempurna oleh masing-masing unit kerja.

e. Menyusun dan menyampaikan laporan-laporan bank sesuai dengan ketentuan

yang berlaku.

5. KASIE Personalia

a. Mempersiapkan laboran bulanan

c. Melaksanakan administrasi perjalanan dinas karyawan.

d. Melaksanakan pembayaran gaji dan lembur karyawan.

e. Melaksanakan pembayaran pajak tiap bulan.

6. KASIE Umum

a. Mengkoordinir persediaan bukti setoran, slip pengambilan dan formulir buka

tabungan baru dll.

b. Menjaga keamanan PT. BPD Aceh Tbk

c. Membuat buku laporan tamu dan menjaga kebersihan bank.

7. KASIE Pemasaran

a. Melakukan kegiatan promosi langsung kepada calon nasabah dan kreditur.

b. Melaksanakan program-program pemasaran yang telah ditetapkan perusahaan.

c. Bartanggung jawab terhadap program kerja penyelia unit pemasaran.

8. Ka. CAPEM Tomang Elok

a. Merencanakan, mengelola dan mengawasi seluruh aktivitas pendanaan,

pengkreditan, dan administrasi bank sesuai dengan ketentuan yang berlaku.

b. Menghimpun dana (giro, deposito dan tabungan) sesuai dengan ketentuan

yang berlaku.

c. Menyalurkan kredit sesuai dengan kewewenangan dan ketentuan yang

berlaku.

d. Menerapkan prinsip pengenalan nasabah dan manajemen resiko dalam

transaksi keuangan, operasional, dan pengkreditan bank sesuai dengan

e. Menyusun dan menampilkan laporan-laporan bank sesuai dengan ketentuan

yang berlaku.

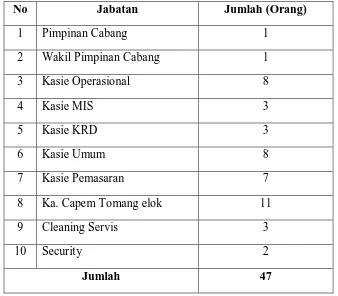

2.7. Tenaga Kerja dan Jam Kerja

PT. BPD Aceh menyadari bahwa manusia merupakan faktor yang utama

dalam menejemen.Adapun jumlah karyawan dan jam kerja pada PT. BPD Aceh

[image:34.595.143.481.351.647.2]dapat dilhat pada Tabel 2.1.

Tabel 2.1. Jumlah Tenaga Kerja pada PT. BPD Aceh Cabang Sumatera Utara

No Jabatan Jumlah (Orang)

1 Pimpinan Cabang 1

2 Wakil Pimpinan Cabang 1

3 Kasie Operasional 8

4 Kasie MIS 3

5 Kasie KRD 3

6 Kasie Umum 8

7 Kasie Pemasaran 7

8 Ka. Capem Tomang elok 11

9 Cleaning Servis 3

10 Security 2

Jumlah 47

Sumber : PT. BPD Aceh Tbk

Jam kerja yang ada pada PT. BPD Aceh Cabang Sumatera utara dapat

Tabel 2.2. Jam Kerja PT. BPD Aceh Cabang Sumatera utara

Jam Kegiatan

07.30 – 12.00 Bekerja

12.00-13.00 Istirahat

13.00-15.30 Bekerja

BAB III

LANDASAN TEORI

3.1. Bank

3.1.1. Pengertian Bank

Bank merupakan salah satu lembaga keuangan atau perusahaan yang

bergerak di bidang keuangan. Pengertian bank menurut Undang-undang Nomor

10 Tahun 1998 tentang Perubahan Atas Undang-undang Nomor 7 Tahun 1992

tentang Perbankan, menyatakan bahwa bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Ada juga pengertian bank yang dikemukakan para ahli. Pierson (dalam

buku Hasibuan, 2005) mendefinisikan bank adalah badan usaha yang menerima kredit

tetapi tidak memberikan kredit. Teori Pierson ini menyatakan bahwa bank dalam

operasionalnya hanya bersifat pasif saja, yaitu hanya menerima titipan uang saja.

Sedangkan Stuart mendefinisikan bank sebagai badan usaha yang wujudnya

memuaskan keperluan orang lain, dengan memberikan kredit berupa uang yang

diterimanya dari orang lain, sekalipun dengan jalan mengeluarkan uang baru kertas

Menurut Hasibuan, bank adalah lembaga keuangan berarti bank adalah badan

usaha yang kepekayaannya terutama dalam bentuk aset keuangan (financial assets)

serta bermotifkan profit dan juga sosial dan bukan hanya mencari keuntungan saja.

Berdasarkan beberapa definisi diatas dapat ditarik kesimpulan bank adalah3

Menurut Dwi (Johnson & Johnson 1985), secara fundamental bank badan usaha yang menghimpun dana dalam bentuk simpanan atau tabungan dari

masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit.

3.1.2. Fungsi Bank

4

Fungsi bank lainnya adalah fungsi pengguna atau penyalur kredit yang

dapat diklarifikasikan menjadi kelompok besar, yaitu : peminjaman (kredit),

investasi. aktifa lancar, dan fasilitas bank. Fungsi utama bank yaitu:

memiliki dua fungsi perolehan (pengumpulan) dana dan fungsi pengguna

(penyalur) dana. Sumber dana yang ada berasal dari simpanan, dana pinjaman

lainnya, dan modal. Simpanan merupakan fungsi terbesar dan terpenting dalam

aktifitas pengumpulan dana yang mendominasi lebih kurang 80% sampai dengan

90% sumber dana bank. Bank juga memperoleh dana melalui peminjaman sumber

lain, baik yang bersifat jangka pendek maupun jangka panjang seperti

peminjaman bank Indonesia, penjualan surat-surat berharga, dan lain-lain.

Tambahan modal terutama diperoleh bank melalui pejualan saham di pasar modal

serta hutang jangka panjang.

3

Maria Ayuk Christina, Jurnal : Pengaruh Dimensi Kualitas Jasa Layanan Simpanan Terhadap Kepuasan Nasabah, 2006

4

1. Kemampuan untuk membuat dan memusnahkan uang.

2. Mekanisme pembayaran dan transfer dana.

3. Pemusatan dan pengumpulan dana.

4. Penyaluran kredit.

5. Fasilitas pembiayaan dan perdaganagan luar negeri.

6. Jasa-jasa perwalian atau trust.

7. Penyimpanan dana-dana berharga.

8. Jasa-jasa penawaran dan penjualan dan pembelian surat berharga.

3.1.3. Konsep Pemasaran Perbankan

Sebagaimana dalam penjualan jasa, aktifitas pemasaran dalam industri

perbankan memfokuskan pada konsumen atau nasabah itu sendiri. Pemasar

menjadi orang yang melayani dan berusaha mengetahui jasa yang sesuai dengan

keinginan konsumen.

Dalam aktivitas pemasaran jasa bank, terdapat dua kegiatan yang

dilakuakan secara bersama-sama (dual marketing task), yaitu kegiatan pemasaran

untuk menghimpun dana (dalam bentuk simpanan) dan kegiatan pemasaran untuk

memasarkan dana (dalam bentuk pinjaman atau kredit), serta jasa-jasa perbankan

lainya.

Menurut Dwi (Berry, 1990), bahwa jasa perbankan mengutamakan

pelayanan (servise) sehingga diperlukan strategi pemasaran yang menggunakan

Customer confinience), dan S (Service). Untuk lebih jelasnya, konsep 4P+2C+S

adalah sebagai berikut:

1. Product, yaitu mutu, keandalan, dan atribut-atribyt produk.

2. Price, yaitu harga yang ditetapkan, syarat-syarat pembayaran, dan

kemudahan-kemudahan lainnya.

3. Place, yaitu aksesabilitas produsen, fasilitas yang dimiliki produsen, syarat

pembayaran, dan kesediaan bagi nasabah.

4. Promotion, yaitu periklanan, pubilitas, layanan prajual, dan potongan harga.

5. Kepekaan pelanggan (Customer sensitivity), yaitu sikap karyawan, perlakuan

terhadap nasabah, dan tanggapan terhadap nasabah.

6. Kemudahan dan keyamanan nasabah (Customer confinience), yaitu kesediaan

nasabah, kenyamanan nasabah, dan penjualan.

7. Layanan atau jasa (Service), yaitu pelayanan pra-jual, pelayanan purna-jual, dan

kenyamanan nasabah.

3.2. Pengertian Jasa 3.2.1. Definisi Jasa

Menurut Febri (Tjiptono,2005:121) kualitas jasa adalah5

5

Febri Santoso, Jurnal :Analisa Dimensi Servqual Terhadap Pelayan Pegadaian, 2009

sebagai ukuran

seberapa bagus tingkat layanan yang diberikan mampu sesuai dengan ekspektasi

pemenuhan kebutuhan dan keinginan pelanggan serta ketepatan penyampaiannya

untuk mengimbangi harapan pelanggan.

Ada dua faktor utama yang mempengaruhi kualitas jasa, yakni: Jasa yang

diharapkan (expected service) dan jasa yang dirasakan atau dipersepsikan

(perceived service). Apabila perceive service sesuai dengan expected service,

maka kualitas jasa tersebut akan dipersepsikan baik atau positif, jika perceive

service lebih baik dibandingkan expecte service, maka kualitas jasa tersebut akan

dipersepsikan ideal. Sebaliknya jika perceive lebih jelek dibandingkan expecte

service, maka kualitas jasa tersebut akan dipersepsikan buruk atau negative. Oleh

sebab itu baik buruknya kualitas jasa tergantung pada kemampuan penyedia jasa

dalam memenuhi harapan pelanggannya secara konsisten.

3.2.2. Karakteristik Jasa

Ada 4 karakteristik pokok pada jasa yang membedakannya dengan barang.

Keempat karakteristik tersebut meliputi 6

1. Intangibility (Tidak Berwujud)

:

Jasa bersifat intangibility, yang artinya tidak dapat dilihat, disentuh dan dirasa

serta tidak mudah didefinisikan atau dipahami sercara rohaniah. Seseorang

tidak dapat menilai hasil dari jasa sebelum menikmatinya sendiri.

2. Inseparability (Tidak Terpisahkan)

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa

biasanya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi

6

secara bersamaan. Interaksi antara penyedia jasa dan pelanggan merupakan

cirri khusu dalam pemasaran jasa. Keduanya mempengaruhi hasil (outcome)

dari jasa tersebut.

3. Variability (Keanekaragaman)

Jasa bersifat sangat variabel karena merupakan nonstandardized output, artinya

banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan, dan

dimana jasa tersebut dihasilkan.

4. Perishability (Tidak Tahan Lama)

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan. Dengan

demikian bila suatu jasa tidak digunakan, maka jasa tersebut akan berlalu

begitu saja.

3.2.3. Model Kualitas Jasa

Ada beberapa model yang bisa digunakan untuk menganalisis kualitas

jasa. Pemilihan suatu model tergantung pada tujuan, analisis, jenis perusahaan,

dan situasi pasar. Tiga peneliti Amerika, Leonard L. Berry, A. Parasuraman, dan

Valerie A. Zeithaml (1985) melakukan penelitian mengenai customer-perceived

Dalam penelitian tersebut, diidentifikasi 5 gap yang menyebabkan

kegagalan penyampaian jasa. Kelima gap tersebut adalah7

1. Gap antara harapan konsumen dan persepsi manajemen

:

Pada kenyataannya pihak manajemen suatu perusahaan tidak selalu dapat

merasakan atau memahami apa yang diinginkan para pelanggan secara tepat.

Akibatnya manajemen tidak mengetahui bagaimana suatu jasa seharusnya

didesain, dan jasa-jasa pendukung/sekunder apa saja yang diinginkan

konsumen. Contohnya, pengelola catering mungkin mengira para

pelanggannya lebih mengutamakan ketepatan waktu pengantaran makanannya,

padahal para pelanggan tersebut mungkin lebih memperhatikan variasi menu

yang disajikan.

2. Gap antara persepsi manajemen terhadap harapan konsumen dan spesifikasi

kualitas jasa

Kadangkala manajemen mampu memahami secara tepat apa yang diinginkan

oleh pelanggan, tetapi manajemen tidak menyusun suatu standar kinerja

tertentu yang jelas. Sebagai contoh, manajemen suatu bank meminta para

stafnya agar memberikan pelayanan secara cepat tanpa menentukan standar

atau ukuran waktu pelayanan yang dapat dikategorikan cepat.

3. Gap antara spesifikasi kualitas jasa dan penyampaian jasa

Ada beberapa penyebab terjadinya gap ini, misalnya karyawan kurang terlatih

(belum menguasai tugasnya), beban kerja melampaui batas, tidak dapat atau

bahkan tidak mau memenuhi standar kinerja yang ditetapkan. Selain itu,

7

mungkin pula karyawan dihadapkan pada standar yang bertentangan, misalnya

para juru rawat diharuskan meluangkan waktunya untuk mendengarkan

keluhan atau masalah pasien, tetapi di sisi lain mereka juga harus melayani

para pasien dengan cepat.

4. Gap antara penyampaian jasa dan komunikasi eksternal

Seringkali harapan pelanggan dipengaruhi oleh iklan dan pernyataan atau janji

yang dibuat oleh perusahaan. Risiko yang dihadapi perusahaan adalah apabila

janji yang diberikan ternyata tidak dapat dipenuhi. Misalnya, brosur suatu

lembaga pendidikan menyatakan bahwa lembaganya merupakan yang terbaik,

memiliki saran kuliah, praktikum, dan perpustakaan yang lengkap, dan staf

pengajarnya professional. Akan tetapi, saat pelanggan datang dan merasakan

bahwa ternyata fasilitas praktikum dan perpustakaannya biasa-biasa saja, maka

sebenarnya komunikasi eksternal yang dilakukan lembaga pendidikan tersebut

telah mendistorsi harapan konsumen dan menyebabkan terjadinya persepsi

negatif terhadap kualitas jasa lembaga tersebut.

5. Gap antara jasa yang dialami dan jasa yang diharapkan

Gap ini terjadi apabila pelanggan mengukur kinerja/prestasi perusahaan dengan

cara yang berlainan, atau bisa juga keliru mempersepsikan kualitas jasa

tersebut. Misalnya, seorang dokter bisa saja terus mengunjungi pasiennya

menginterpretasikannya sebagai suatu indikasi bahwa ada yang tidak beres

berkenaan dengan penyakit yang dideritanya.

3.3. Kualitas Pelayanan 3.3.1. Pengertian Kualitas

Kualitas layanan pada dasarnya merupakan kesesuaian antara pelayanan

yang dirasakan dengan harapan para pelanggan. Kesesuaian kedua hal tersebut

akan menunjukkan tingkat kepuasan pelanggan, sehingga dengan demikian dapat

dikatan bila mengetahui kualitas pelayanan berarti dapat diketahui kepuasan

pelanggan.

Menurut Tunggul (Tjiptono, 2000:76) Pengertian kualitas itu sendiri

adalah8

8

Tunggul K. Simon Manik, Jurnal :Pengaruh Program pelatihan dan pengembangan karyawan, 2008

standar yang harus dicapai oleh seseorang atau sekelompok lembaga atau

organisasi mengenai kualitas sumber daya manusia, cara kerja, proses, dan hasil

kerja atau produk yang berupa barang dan jasa. Berkualitas mempunyai arti

memuaskan kepada pihak yang dilayani, baik internal maupun eksternal dalam

arti optimal pemenuhan atas tuntutan masyarakat atau pelanggan.

Perspektif kualitas yaitu pendekatan yang digunakan untuk mewujudkan

kualitas suatu produk/jasa. Menurut Garvin (Tjiptono, 2000), Ada lima alternatif

perspektif kualitas yang biasa digunakan, yaitu9

Perspektif ini mendefinisikan kualitas sebagai kesesuaian/sama dengan

persyaratan (conformance to requirements). Pendekatan ini berfokus pada

penyesuaian spesifikasi yang dikembangkan secara internal, yang sering kali

didorong oleh tujuan peningkatan produktivitas dan penekanan biaya. Jadi yang :

1. Transcendental Approach

Dalam pendekatan ini, kualitas dipandang sebagai innate excellence, dimana

kualitas dapat dirasakan atau diketahui, tetapi sulit didefinisikan dan

dioperasionalisasikan.

2. Product-based Approach

Pendekatan ini menganggap bahwa kualitas merupakan karakteristik atau

atribut yang dapat dikuantitatifkan dan dapat diukur.

3. User-Based Approach

Pendekatan ini didasarkan pada pemikiran bahwa kualitas tergantung pada

orang yang memandangnya, sehingga produk yang paling memuaskan

preferensi seseorang, misalnya perceived quality merupakan produk yang

berkualitas paling tinggi.

4. Manufacturing-Based Approach

9

menentukan kualitas adalah standar-standar yang ditetapkan perusahaan, bukan

konsumen yang menggunakannya.

5. Value-Based Approach

Pendekatan ini memandang kualitas dari segi nilai dan harga. Kualitas dalam

perspektif ini bersifat relatif, sehingga produk yang memiliki kualitas paling

tinggi belum tentu produk yang paling bernilai. Akan tetapi yang paling

bernilai adalah barang atau jasa yang paling tepat dibeli (bestbuy).

3.3.3. Definisi Pelayanan

Pengertian pelayanan menurut Tunggul yang dikutip dari Moenir

pelayanan10

10

Tunggul K. Simon Manik, Jurnal :Pengaruh Program pelatihan dan pengembangan karyawan, 2008

adalah suatu kegiatan yang dilakukan oleh seorang atau sekelompok

orang lain dengan landasan faktor materil melalui sitem prosedur dan metode

tertentu dalam rangka usaha memenuhi kepentingan orang lain sesuai dengan

haknya. Jadi, didalam pelayanan harus terdapat landasan materil berupa cara-cara

atau metode-metode tertentu untuk memenuhi kebutuhan orang lain.

Adapun kriteria pokok kualitas pelayanan menurut Tunggul (Tjiptono,

2005: 11) adalah sebagai berikut11

a. Tangibles, atau bukti fisik yaitu kemampuan suatu perusahaan dalam

menunjukkan eksistensinya kepada pihak eksternal. Penampilan dan

kemampuan sarana dan prasaranan fisik perusahaan dan keadaan lingkungan

sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi

jasa. Yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya),

perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan

pegawainya.

:

b. Reliability, atau kenadalan yaitu kemampuan suatu perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya

kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu,

pelayanan yang sama, untuk semuapelanggan tanpa kesalahan, sikap yang

simpatik, dan dengan akurasi yang tinggi.

c. Responsiveness, atau ketanggapan yaitu suatu kemapuan untuk membantu

dan memberikan pelayanan yang cepat (responsif) dan tepat kepada

pelanggan, dengan penyampaian informasi yang jelas. Membiarkan

konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan

persepsi yang negatif dalam kualitas pelayanan.

d. Assurance, atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan,

dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya

11

para pelanggan kepada perusahaan. Terdiri dari beberapa komponen antara

lain komunikasi, kredibilitas, keamanan, kompetensi, dan sopan santun.

e. Empathy, yaitu memberikan perhatian tulus dan berifat individual atau

pribadi yang diberikan kepada para pelanggan dengan berupaya memahami

keinginan konsumen. Dimana suatu perusahaan diharapkan memiliki

pengertian dan pengetahuan tentang pelanggan, memahami kebutuhan

pelanggan secara spesifik, serta memiliki waktu pengoperasian yang nyaman

bagi pelanggan.

3.3.5. Prinsip-prinsip Kualitas Pelayanan

Untuk menciptakan suatu gaya manajemen dan lingkungan yang kondusif

bagi perusahaan jasa guna memperbaiki kualitas, perusahaan harus mampu

memenuhi enam prinsip utama yang berlaku. Enam prinsip tersebut meliputi:

1. Kepemimpinan

Strategi kualitas perusahaan harus merupakan inisiatif dan komitmen dari

manajemen puncak. Manajemen puncak harus memimpin perusahaan untuk

meningkatkan kinerja kualitasnya. Tanpa ada kepemimpinan dari manajemen

puncak, maka usaha untuk maningkatkan kualitas hanya berdampak kecil

terhadap perusahaan.

2. Pendidikan

Aspek-aspek yang perlu mendapatkan penekanan dalam pendidikan

kualitas, dan peranan eksekutif dalam implementasi strategi kualitas. Pendidikan

ini diperlukan untuk semua personil perusahaan.

3. Perencanaan

Proses perencanaan strategis harus mencakup pengukuran dan tujuan

kualitas yang dipergunakan dalam mengarahkan perusahaan untuk mencapai

visinya.

4. Review

Proses review merupakan suatu mekanisme yang menjamin adanya

perhatian yang konstan dan terus-menerus untuk mencapai tujuan kualitas.

5. Komunikasi

Implementasi strategi kualitas dalam organisasi dipengaruhi oleh proses

komunikasi dalam perusahaan. Komunikasi harus dilakukan dengan karyawan,

pelanggan, pemasok, pemegang saham, pemerintah, masyarakat umum dan

lain-lain.

6. Penghargaan dan Pengakuan (Total Human Reward)

Dalam upaya untuk meningkatkan motivasi, moral kerja, rasa bangga, dan

rasa kepemilikan setiap orang dalam organisasi, yang pada gilirannya dapat

memberikan kontribusi besar bagi perusahaan dan bagi pelanggan yang dilayani,

maka setiap karyawan yang berprestasi baik perlu diberi penghargaan dan

dihargai atas prestasinya tersebut.

3.4. Kepuasan Pelanggan

Kepuasan pelanggan adalah12

Pengukuran kepuasan pelanggan merupakan elemen penting dalam

menyediakan pelayanan yang lebih baik, lebih efisien dan lebih efektif. Apabila

pelanggan merasa tidak puas terhadap suatu pelayanan yang disediakan, maka

pelayanan tersebut dapat dipastikan tidak efektif dan tidak efisien. Hal ini suatu keadaan dimana keinginan, harapan

dan kebutuhan pelanggan dipenuhi. Suatu pelayanan dinilai memuaskan bila

pelayanan tersebut dapat memenuhi kebutuhan dan harapan pelanggan.

Pengukuran kepuasan pelanggan merupakan elemen penting dalam menyediakan

pelayanan yang lebih baik, lebih efisien dan lebih efektif. Apabila pelanggan

merasa tidak puas terhadap suatu pelayanan yang disediakan, maka pelayanan

tersebut dapat dipastikan tidak efektif dan tidak efisien. Hal ini terutama sangat

penting bagi pelayanan publik.

Tingkat kepuasan pelanggan terhadap pelayanan merupakan faktor yang

penting dalam mengembangkan suatu sistim penyediaan pelayanan yang tanggap

terhadap kebutuhan pelanggan, meminimalkan biaya dan waktu serta

memaksimalkan dampak pelayanan terhadap populasi sasaran.

Terdapat beberapa cara untuk mengukur kepuasan pelanggan, tetapi

makalah ini menguraikan satu cara sederhana yang telah digunakan di subsektor

peternakan, perdasarkan penilaian petani terhadap dua isu penting yaitu: (1)

tingkat kepentingan pelayanan yang diberikan, and (2) kinerja pemberi pelayanan

didalam memberikan pelayanannya.

12

terutama sangat penting bagi pelayanan publik. Pada kondisi persaingan

sempurna, dimana pelanggan mampu untuk memilih di antara beberapa alternatif

pelayanan dan memiliki informasi yang memadai, kepuasan pelanggan merupakan

satu determinan kunci dari tingkat permintaan pelayanan dan fungsi atau

operasionalisasi pemasok. Namun bila hanya satu agen, baik pemerintah maupun

sektor swasta, yang merupakan penyedia tunggal pelayanan, maka penggunaan

kepuasan pelanggan untuk mengukur efektifitas dan efisiensi pelayanan sering

tidak kelihatan. Makalah ini menggali suatu metodologi yang pernah digunakan

untuk menjajagi tingkat kepuasan pelanggan (petani peternak) terhadap pelayanan

yang diberikan terutama oleh petugas pemerintah. Metodologi yang dirancang ini

juga dapat dipergunakan bagi sektor pertanian lainnya maupun sektor

non-pertanian.

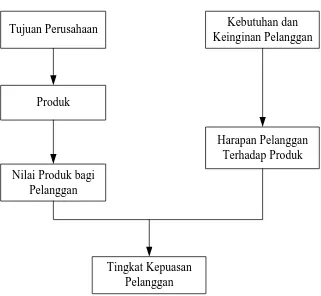

Secara konseptual, kepuasan pelanggan dapat digambarkan seperti yang

Tujuan Perusahaan

Harapan Pelanggan Terhadap Produk

Kebutuhan dan Keinginan Pelanggan

Tingkat Kepuasan Pelanggan Nilai Produk bagi

[image:52.595.151.472.104.400.2]Pelanggan Produk

Gambar 3.1. Konsep Kepuasan Pelanggan

Berdasarkan penjelasan yang telah diuraikan di atas, dapat ditarik

kesimpulan bahwa kepuasan pelanggan merupakan tingkat perasaan seseorang

setelah membandingkan kinerja (hasil) yang dirasakan dengan harapannya.

Apabila hasil yang dirasakan dibawah harapan, maka pelanggan akan kecewa,

kurang puas bahkan tidak puas, namun sebaliknya bila sesuai dengan harapan,

pelanggan akan puas dan bila kinerja melebihi harapan, pelanggan akan sangat

puas.

Dalam era globalisasi ini, persaingan bisnis menjadi sangat tajam, baik di

pasar domestik maupun global. Untuk memenangkan persaingan, perusahaan

harus mampu memberikan kepuasan kepada para pelanggannya, misalnnya

dengan memberikan produk yang mutunya lebih baik, harganya lebih murah,

penyerahan produk yang lebih cepat dan pelayanan yang lebih baik daripada para

pesaingnya. Produk dengan mutu jelek, harga yang mahal, penyerahan produk

yang lambat bisa membuat pelanggan tidak puas, walaupun dengan tingkatan

yang berbeda.

Pelanggan memang harus dipuaskan, sebab kalau mereka tidak puas akan

meninggalkan perusahaan dan menjadi pelanggan pesaing, hal ini akan

menyebabkan penurunan penjualan dan pada gilirannya akan menurunkan laba

dan bahkan kerugian. Maka dari itu, pimpinan perusahaan harus berusaha

melakukan pengukuran tingkat kepuasan pelanggan agar segera mengetahui

atribut apa dari suatu produk yang bisa membuat pelanggan tidak puas.

Tingkat kepuasan pelanggan sangat tergantung pada mutu suatu produk,

baik berupa barang ataupun jasa. Montgomery dalam Supranto13

13

Supranto, Pengukuran Tingkat Kepuasan Pelanggan : Untuk Menaikkan Pangsa Pasar, (Jakarta : Rineka Cipta, 2006), hal 2

menyatakan

suatu produk dikatakan bermutu bagi seseorang kalau produk tersebut dapat

memenuhi kebutuhannya. Aspek mutu ini bisa diukur. Pengukuran tingkat

kepuasan erat hubungannya dengan mutu produk (barang atau jasa). Pengukuran

1. Mengetahui dengan baik bagaimana jalannya atau bekerjanya proses bisnis.

2. Mengetahui dimana harus melakukan perubahan dalam upaya melakukan

perbaikan secara terus-menerus untuk memuaskan pelanggan, terutama untuk

hal-hal yang dianggap penting oleh para pelanggan.

3. Menetukan apakah perubahan yang dilakukan mengarah ke perbaikan

(improvement).

Menurut Febri ( Kotler, 2000;45 ) ada beberapa metode yang dapat

digunakan untuk mengukur dan memantau kepuasan pelanggannya dan pelanggan

bersaing yaitu14

1. Sistem keluhan dan saran

mengidentifikasikan empat metode untuk mengukur kepuasan

pelanggan, metode tersebut adalah:

Perusahaan yang berorientasi pada pelanggan perlu memberikan kesempatan

seluas- luasnya bagi para pelanggannya untuk menyampaikan saran, pendapat

dan keluhan mereka. Media yang digunakan meliputi kotak saran yang

diletakan ditempat-tempat strategis (yang mudah dijangkau atau sering

dilewati pelanggan), menyediakan kartu komentar dan saluran telepon khusus.

2. Ghost shopping

14

Metode ini dilaksanakan dengan cara mempekerjakan beberapa orang untuk

berperan atau bersikap sebagai pelanggan/pembeli potensial produk

perusahaan dan pesaing. Lalu ghost shopper tersebut menyampaikan

temuannya mengenai kekuatan dan kelemahan produk perusahaan dan

pesaing berdasarkan pengalaman mereka saat pembelian.

3. Survei kepuasan pelanggan

Pada umumnya banyak penelitian mengenai kepuasan pelangan dilakukan

dengan menggunakan metode survei, baik melalui pos, telefon ataupun

wawancara pribadi. Melalui survei perusahaan akan memperoleh tanggapan

dan umpak balik secara langsung dari pelanggan sekaligus memberikan tanda

positif bahwa perusahaan memberikan perhatian terhadap pelanggannya.

Pengukuran pelanggan memggunakan metode ini dapat dilakukan dengan

berbagai cara, antara lain:

a. Directly reperted satisfaction

Pengukuran dilakukan secara langsung melalui pertanyaan seperti

”ungkapan seberapa puas saudara terhadap pelayanan perusahaan tersebut”

b. Derived dissatisfaction

Pertanyaan yang diajukan menyangkut dua hal utama, yaitu besarnya

harapan pelanggan terhadap atribut tertentu dan besarnya kinerja yang

mereka rasakan.

Pelanggan yang dijadikan responden diminta untuk megungkapkan dua hal

pokok. Pertama, masalah-masalah yang mereka hadapi berkaitan dengan

penawaran dari perusahaan. Kedua, saran-saran untuk melakukan

perbaikan.

d. Importance-performance analysis

Cara ini diungkapkan oleh Martilla dan James. Dalam teknik ini,

responden diminta untuk meranking berbagai elemen dari penawaran

berdasarkan derajad pentingnya setiap elemen tersebut. Selain itu

responden juga diminta merangking seberapa baik kinerja perusahaan

dalam masing- masing elemen tersebut.

4. Lost Customer analysis

Perusahaan berusaha menghubungi pelanggannya yang telah berhenti

menggunakan produk/jasanya atau yang beralih keperusahaan lain. Yang

diharapkan adalah memperoleh informasi penyebab terjadinya hal tersebut.

Dengan demikian, dapat disimpulkan bahwa kepuasan pelanggan

merupakan fokus penting pada suatu perusahaan dalam memenangkan

persaingan di dunia industri. Dan pengukuran terhadap tingkat kepuasan

konsumen atas kualitas pelayanan yang diberikan sangat penting untuk

diperhatikan agar pelanggan merasa puas dan tetap setia (loyal) kepada

perusahaan.

Harapan pelanggan diyakini mempunyai peranan yang besar dalam

menentukan kualitas produk (barang dan jasa) dan kepuasan pelanggan. Pada

dasarnya ada hubungan yang erat antara penentuan kualitas dan kepuasan

pelanggan. Dalam mengevaluasinya, pelanggan akan menggunakan harapannya

sebagai standar atau acuan, dengan demikian , harapan pelangganlah yang melatar

belakangi mengapa dua organisasi pada bisnis yang sama dapat dinilai berbeda

oleh pelanggannya. Dalam konteks kepuasan pelanggan, Umumnya harapan

merupakan perkiraan atau keyakinan pelanggan tentang apa yang akan

diterimanya.

3.5. Diagram Kartesius

Nasution15

15

M. Nur Nasution, op.cit., hal 123-127

menjelaskan penggunaan diagram kartesius dalam

menganalisis kualitas pelayanan yang diberikan. Dalam menganalisis kualitas

pelayanan tersebut dapat digunakan metode deskriptif kualitatif-kuantitatif, yaitu

dengan menggunakan importance-performance analysis yang diperkenalkan oleh

Martila dan James pada tahun 1997. Metode ini mempunyai fungsi utama untuk

menampilkan informasi berkaitan dengan faktor-faktor pelayanan yang menurut

konsumen sangat mempengaruhi kepuasan dan loyalitas mereka, dan faktor-faktor

pelayanan yang menurut konsumen perlu ditingkatkan karena kondisi saat ini belum

Jasa akan menjadi sesuatu yang sangat bermanfaat apabila didasarkan pada

kepentingan pelanggan dan kinerjanya bagi perusahaan. Artinya, perusahaan

seharusnya mencurahkan perhatiannya pada hal-hal yang memang dianggap

penting oleh para pelanggan. Dalam hal ini digunakan skala Likert untuk menilai

tingkat kepentingan pelanggan, yang terdiri dari sangat penting, penting, cukup

penting, kurang penting, dan tidak penting. Kelima penilaian tersebut diberikan

bobot sebagai berikut, jawaban sangat penting diberi bobot 5, jawaban penting

diberi bobot 4, jawaban cukup penting diberi bobot 3, jawaban kurang penting

diberi bobot 2, dan jawaban tidak penting diberi bobot 1.

Untuk kinerja/penampilan diberikan lima penilaian dengan bobot sebagai

berikut. Jawaban sangat baik diberi bobot 5 berarti pelanggan sangat puas,

jawaban baik diberi bobot 4 berarti pelanggan puas, jawaban cukup baik diberi 3

berarti pelanggan cukup puas, jawaban kurang baik diberi bobot 2 berarti

pelanggan kurang puas, dan jawaban tidak baik diberi bobot 1 berarti pelanggan

tidak puas.

Berdasarkan hasil penilaian tingkat kepentingan dan hasil penilaian

kinerja, maka akan dihasilkan suatu perhitungan mengenai tingkat kesesuaian

antara tingkat kepentingan dan tingkat pelaksanaannya oleh perusahaan.

Tingkat kesesuaian adalah hasil perbandingan skor kinerja pelaksanaan

dengan skor kepentingan. Tingkat kesesuaian inilah yang akan menentukan urutan

prioritas faktor-faktor yang mempengaruhi kepuasan pelanggan. Dalam hal ini

merupakan tingkat kinerja perusahaan yang dapat memberikan kepuasan para

pelanggan, sedangkan Y merupakan tingkat kepentingan pelanggan.

Rumus yang digunakan adalah :

Dimana :

Tki = Tingkat kesesuaian responden

Xi = Skor penilaian kinerja perusahaan

Yi = Skor penilaian kepentingan pelanggan

Selanjutnya, sumbu mendatar (X) akan diisi oleh skor tingkat kinerja,

sedangkan sumbu tegak (Y) akana diisi oleh skor tingkat kepentingan. Dalam

menyederhanakan rumus, maka untuk setiap faktor yang mempengaruhi kepuasan

pelanggan dengan :

Dimana :

= Skor rata-rata tingkat kepuasan/kinerja perusahaan

= Skor rata-rata tingkat kepentingan

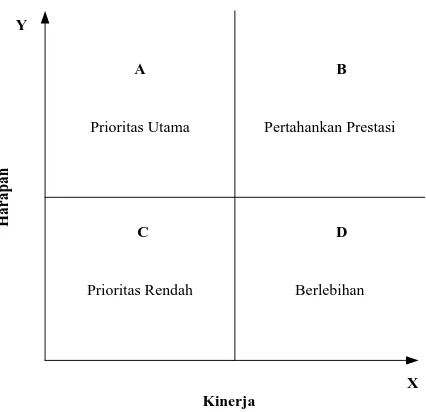

Importance-performance analysis menggabungkan pengukuran faktor tingkat kepentingan dan tingkat kepuasan/kinerja dalam grafik dua dimensi yang

memudahkan penjelasan data dan mendapatkan usulan praktis. Interpretasi grafik

importance-performance analysis sangat mudah, dimana grafik tersebut dibagi menjadi empat buah kuadran berdasarkan hasil pengukuran importance-performance,

yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik (X,Y), X

merupakan rata-rata skor tingkat kepuasan pelanggan seluruh faktor atau atribut, dan

Y adalah rata-rata skor tingkat kepentingan seluruh faktor yang mempengaruhi

kepuasan pelanggan.

Adapun rumus yang digunakan selanjutnya adalah :

Dimana :

K = banyaknya atribut/faktor yang dapat mempengaruhi kepuasan pelanggan

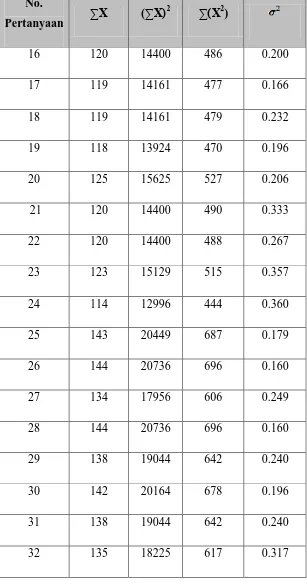

Selanjutnya, tingkat unsur-unsur tersebut akan dijabarkan dan dibagi menjadi

A

C D

B

Prioritas Utama

Prioritas Rendah Berlebihan Pertahankan Prestasi

Kinerja

Harapan

[image:61.595.207.420.115.321.2]X Y

Gambar 3.2. Pembagian Kuadran Importance Performance Analysis

Adapun penjelasan dalam pembagian kuadran di atas adalah :

1. Kuadran A

Faktor-faktor yang terletak pada kuadran ini dianggap sebagai faktor yang

sangat penting oleh pelanggan, namun kondisi pada saat ini belum memuaskan

sehingga pihak manajemen berkewajiban mengalokasikan sumber daya yang

memadai untuk meningkatkan kinerja berbagai faktor tersebut.

2. Kuadran B

Faktor-faktor yang terletak pada kuadran ini dianggap sebagai faktor penunjang

bagi kepuasan konsumen sehingga pihak manajemen berkewajiban memastikan

bahwa kinerja institusi yang dikelolanya dapat terus mempertahankan prestasi

3. Kuadran C

Faktor-faktor yang terletak pada kuadran ini mempunyai tingkat kepuasan yang

rendah dan sekaligus dianggap tidak terlalu penting bagi konsumen, sehingga

pihak manajemen tidak perlu memprioritaskan atau terlalu memberikan

perhatian pada faktor –faktor tersebut.

4. Kuadran D

Faktor-faktor yang terletak pada kua