SKRIPSI

ANAL IS IS FAK TOR- FAK TOR YANG M EM PENGAR UI K OLEK TIB IL ITAS K RED IT ANGS UR AN FIDUS IA

(K REASI) PADA PE RUM PENG ADA IA N CAB ANG SUNGGA L

M EDAN

OLEH:

LAURA SRI LESTARI SIHOMBING 060521127

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas segala berkat dan anugerahnya, sehingga skripsi yang berjudul “Analisis Faktor-faktor Yang Mempengaharui Kolektibilitas Kredit Angsuran Fidusia (KREASI) Pada Perum Pegadaian Cabang Sunggal Medan” dapat selesai.

Skripsi ini disusun berdasarkan informasi dan data yang diperoleh dari Perum Pegadaian Cabang Sunggal Medan. Penyusunan skripsi ini juga sebagai salah satu syarat bagi mahasiswa untuk menyelesaikan pendidikan Strata 1 pada Jurusan Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Selama penyusunan skripsi inin penulis banyak mendapat bimbingan, bantuan dan dukungan dari berbagai pihak, baik secara materil, moral dan spiritual. Maka pada kesempatan ini penulis menyampaikan rasa terima kasaih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Endang Sulystya Rini,SE,Msi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Seketaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Lisa Marlina, Msi, selaku Dosen Penguji I yang telah memberikan saran dan kritik demi kelancaran skripsi ini.

6. Ibu Dr. Khaira Amelia F, SE, MbA, Ak, selaku Dosen Penguji II yang telah memberikan saran dan kritik demi kelancaran skripsi ini.

7. Segenap dosen dan staff pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal dan ilmu pengetahuan yang bermanfaat. 8. Seluruh karyawan-karyawati Perum Pegadaian Cabang Sunggal dan Cabang

Mandala

9. Teristimewa kepada kedua orang tua penulis J.S Sihombing dan B.L Hutauruk atas doa dan dukungannya

10. Teman-teman di Fakultas Ekonomi Universitas Sumatera Utara dan TWAFAF Family.

Penulis menyadari skripsi ini belum sempurna karena keterbatasan pengetahuan dan sarana yang dimiliki. Untuk itu penulis sangat mengharapkan saran dan kritik yang membangun untuk kesempurnan skripsi ini.

Medan, Juni 2011

ABSTRAK

Penelitian ini berjudul “Analisis Faktor-Faktor Yang Mempengahrui Kolektibilitas Kredit Angsuran Fidusia (KREASI) Pada Perum Pengadaian Cabang Sunggal”. Penelitian ini menggunakan data sekunder yang berupa laporan Kolektibiltas Kredit Angsuran Fidusia Pada Perum Pegadaian Cabang Sunggal Tahun 2006-2008. Tujuan dari penelitian ini adalah mengetahui perkembangan kolektibilitas Kredit Angsuran Fidusia (KREASI) dan menganalisis pengaruh Variabel (Kondisi keuangan debitur, Kegiatan usaha, Sikap debitur, Sikap kreditur, Keadaan lingkungan) terhadap kolektibilitas Kredit Angsuran Fidusia (KREASI) pada Perum Pegadaian Cabang Sunggal Medan

Metode penelitian yang digunakan adalah metode Analisis Regresi berganda. Analisis ini menggunakan bantuan program SPSS 12.0 for windows.

Hasil penelitian menunjukkan bahwa Variabel kondisi keuangan debitur, Kegiatan Usaha, Sikap Debitur berpengaruh positif dan signifikan terhadap kolektibilitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan. Sedangkan Variabel Sikap Kreditur dan Keadaan lingkungan berpengaruh positif dan tidak signifikan terhadap kolektibilitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan.

DAFTAR ISI 1.1.Latar Belakang Masalah ... 5

1.2.Perumusan Masalah ... 5

1.3.Tujuan Penelitian ... 5

1.4.Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1.Uraian Teoritis... 7

2.1.1 Pengertian Kredit ... 7

2.1.2 Unsur-unsur Kredit ... 8

2.1.3 Penggolongan Kredit ... 8

2.1.4 Prinsip-prinsip Penilaian Kredit ... 11

2.1.5 Aspek-aspek Penilaian Kredit ... 14

2.1.6 Kredit Fidusia ... 15

2.1.7 Kolektibilitas Kredit ... 16

2.1.8 Penyebab dan penyelamatan NPL ... 20

2.2.Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual... 26

2.4 Hipotesis ... 27

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Batasan Operasional ... 28

3.4 Defenisi Operasional ... 29

3.5 Skala Pengukuran Variabel ... 31

3.7 Jenis Data ... 32

3.8 Metode Pengumpulan Data ... 33

3.9 Uji Validitas dan Rentabilitas ... 33

3.10 Teknis Analisis ... 34

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 36

4.2 Hasil dan Pembahasan ... 53

BAB VKESIMPULAN DAN SARAN 5.1 Kesimpulan ... 76

5.2 Saran ... 78 DAFTAR PUSTAKA

DAFTAR TABEL

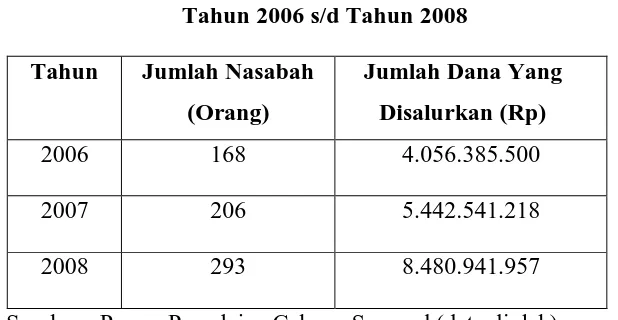

Halaman Tabel 1.1 Perkembangan Nasabah dan Penyaluran Kredit KREASI

Perum Pegadaian Cabang Sunggal Medan

Tahun 2006 s/d 2008 ... 3 Tabel 1.2 Kolektibilitas Kredit Angsuran Fidusia (KREASI)

Perum Pegadaian Cabang Sunggal Medan

ABSTRAK

Penelitian ini berjudul “Analisis Faktor-Faktor Yang Mempengahrui Kolektibilitas Kredit Angsuran Fidusia (KREASI) Pada Perum Pengadaian Cabang Sunggal”. Penelitian ini menggunakan data sekunder yang berupa laporan Kolektibiltas Kredit Angsuran Fidusia Pada Perum Pegadaian Cabang Sunggal Tahun 2006-2008. Tujuan dari penelitian ini adalah mengetahui perkembangan kolektibilitas Kredit Angsuran Fidusia (KREASI) dan menganalisis pengaruh Variabel (Kondisi keuangan debitur, Kegiatan usaha, Sikap debitur, Sikap kreditur, Keadaan lingkungan) terhadap kolektibilitas Kredit Angsuran Fidusia (KREASI) pada Perum Pegadaian Cabang Sunggal Medan

Metode penelitian yang digunakan adalah metode Analisis Regresi berganda. Analisis ini menggunakan bantuan program SPSS 12.0 for windows.

Hasil penelitian menunjukkan bahwa Variabel kondisi keuangan debitur, Kegiatan Usaha, Sikap Debitur berpengaruh positif dan signifikan terhadap kolektibilitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan. Sedangkan Variabel Sikap Kreditur dan Keadaan lingkungan berpengaruh positif dan tidak signifikan terhadap kolektibilitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pertumbuhan ekonomi yang semakin meningkat dewasa ini mendorong semakin meningkatnya kebutuhan hidup masyarakat. Salah satu kebutuhan tersebut adalah kebutuhan akan dana/modal. Banyak kalangan baik dari rumah tangga, petani, nelayan dan para pengusaha yang mencari jalan alternatif untuk memenuhi kebutuhan tesebut. Kelancaran ketersediaan dana yang memadai merupakan harapan untuk memenuhi kebutuhan usaha baik yang bersifat komsumtif maupun produktif. Salah satu alternatif untuk memenuhi kebutuhan dana tersebut adalah dengan kredit (pinjaman).

Menurut Undang-undang No.10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit juga dapat berarti kepercayaan (Sinungan, 2000:216). Kepercayaan itu adalah kepercayaan yang diberikan kreditur kepada debitur yang akan nyata apabila kredit itu telah dikembalikan lagi beserta bunga yang telah disepakati.

dan kondisi kredit kredit/pinjaman yang telah diberikan kepada masyarakat sebagai pemakai dana sekaligus untuk melihat keseriusan kreditur dalam menangani kreditnya. Berdasarkan kolektibilitasnya, kredit dapat diklasifikasikan menjadi lima bagian yaitu Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan dan Macet. Perusahaan selalu berusaha agar kredit yang disalurkan selalu sehat dalam arti produktif dan collectable. Hal ini dapat dilihat dari kolektibilitas kredit yang tidak berada pada golongan Diragukan dan Macet.

Dalam perkembangannya, kredit tidak lagi hanya disalurkan oleh lembaga keuangan bank saja, akan tetapi lembaga-lembaga keuangan non bank lainnya juga dapat menyalurkannya. Salah satunya adalah Perum Pegadaian.

Perum Pegadaian sebagai satu-satunya lembaga formal di Indonesia yang melakukan pembiayan dalam bentuk penyaluran pinjaman atau kredit atas dasar hukum gadai. Tugas pokok Perum Pegadaian adalah menjembatani kebutuhan dana masyarakat dengan memberikan uang pinjaman berdasarkan hukum gadai.

Saat ini, Perum Pegadaian tidak lagi hanya menyalurkan kredit berdasarkan hukum gadai saja (KCA). Saat ini kredit yang disalurkan Perum pegadaian sudah beragam. Salah satunya adalah kredit KREASI. KREASI (Kredit Angsuran Fidusia) merupakan kredit dengan jaminan BPKB (Bukti Kepemilikan Kendaraan Bermotor) dengan tingkat suku bunga yang rendah.

dan masyarakat yang menjadi debitur KREASI dari waktu ke waktu terus mengalir.

Berikut ini disajikan data perkembangan nasabah dan penyaluran dana kredit KREASI Perum Pegadaian Cabang Sunggal mulai tahun 2006 sampai dengan 2008.

Tabel.1.1

Perkembangan Nasabah dan Penyaluran Kredit KREASI Perum Pegadaian Cabang Sunggal

Tahun 2006 s/d Tahun 2008 Tahun Jumlah Nasabah

(Orang)

Sumber : Perum Pegadaian Cabang Sunggal (data diolah)

Dari Tabel 1.1 diatas dapat dilihat bahwa jumlah nasabah dan kredit KREASI yang disalurkan dari tahun 2006 sampai tahun 2008 mengalami peningkatan yang cukup signifikan. Hal ini berarti bahwa produk KREASI ini cukup diminati masyarakat serta dapat dijadikan sebagai sumber pendapatan perusahaan.

Tabel.1.2

Kolektibilitas Kredit Angsuran Fidusia (KREASI) Perum Pegadaian Cabang Sunggal

Tahun 2006 s/d Tahun 2008 (dalam Rupiah)

Kolektibilitas Kredit Tahun

2006 2007 2008

1.Lancar 1.755.842.233 1.947.785.900 3.231.244.900 2.Dalam Perhatian Khusus 408.035.500 436.093.450 414.169.600 3.Kurang Lancar 109.231.900 191.132.100 428.609.800

4.Diragukan - 19.995.000 191.274.900

5.Macet - 2.832.000 5.832.000

Total 2.273.109.633 2.597.838.450 4.271.131.200 Sumber : Perum Pegadaian Cabang Sunggal (data diolah)

Dari Tabel 1.2 di atas dapat dilihat bahwa tingkat kolektibilitas kredit dari tahun 2006 hingga 2008 semakin meningkat. Kolektibiltas kredit terbesar terletak pada kategori Lancar, kemudian diikuti dengan Dalam Perhatian Khusus, Kurang Lancar, Diragukan dan Macet.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka dirumuskan masalah sebagai berikut :

“Apakah Kondisi keuangan debitur, Kegiatan usaha, Sikap debitur, Sikap kreditur, dan Keadaan lingkungan signifikan terhadap kolektibilitas Kredit Angsuran Fidusia (KREASI) pada Perum Pegadaian Cabang Sunggal-Medan?”

1.3. Tujuan Penelitian

Tujuan melakukan penelitian ini adalah :

a. Mengetahui perkembangan kolektibilitas Kredit Angsuran Fidusia (KREASI) pada Perum Pegadaian Cabang Sunggal-Medan

b. Mengetahui dan menganalisis pengaruh Variabel (Kondisi keuangan debitur, Kegiatan usaha, Sikap debitur, Sikap kreditur, Keadaan lingkungan) terhadap kolektibilitas Kredit Angsuran Fidusia (KREASI) pada Perum Pegadaian Cabang Sunggal-Medan

1.4. Manfaat Penelitian a. Bagi perusahaan

Sebagai bahan masukan dan pertimbangan dalam penentuan kebijakan kredit sebagai upaya meminimalkan rasio NPL

b. Bagi pihak lain

c. Bagi penulis

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.1.1 Pengertian Kredit

Menurut asal mulanya kata kredit berasal dari bahasa Yunani yaitu “credere” yang artinya “kepercayaan” atau dari bahasa Latin yaitu “creditum” yang berarti “kepercayaan akan kebenaran” (Mulyono, 2001:9). Jadi apabila seseorang memperoleh kredit berarti mereka memperoleh kepercayaan dari pihak pemberi kredit (kreditur).

Menurut Undang-Undang No.10 Tahun 1998 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Kasmir, 2003:92).

Defenisi kredit tersebut memberikan konsekuensi bagi bank dan peminjam mengenai hal-hal berikut (Siamat, 2004:165) :

a. Penyediaan uang atau yang dapat dipersamakan dengan itu oleh bank (kreditur)

b. Kewajiban debitur mengembalikan kredit yang diterimanya c. Jangka waktu pengembalian kredit

2.1.2 Unsur-Unsur Kredit

Didalam pemberian kredit ada beberapa unsur yang harus diperhatikan antara lain :

a. Kepercayaan, yaitu suatu keyakinan dari si pemberi kredit kepada penerima kredit bahwa prestasi yang diberikan baik dalam bentuk uang, barang ataupun jasa akan benar-benar diterima dalam jangka waktu tertentu di masa yang akan datang

b. Kesepakatan, yaitu suatu perjanjian antara si pemberi kredit dan si penerima kredit untuk melaksanakan hak dan kewajibannya selama perjanjian kredit berlangsung.

c. Jangka waktu, yaitu pinjaman atau kredit yang diberikan telah disepakati untuk masa waktu tertentu sesuai dengan perjanjian.

d. Resiko, yaitu suatu resiko yang harus dihadapi si pemberi kredit akibat adanya jangka waktu pengembalian kredit.

e. Balas jasa, yaitu keuntungan atas pemberian suatu kredit yang dikenal dengan bunga atau biaya administrasi

f. Kreditur, yaitu adanya orang/badan yang memiliki barang, jasa atau uang yang dapat dipinjamkan kepada orang lain.

2.1.3 Penggolongan Kredit

Kredit dapat digolongkan menjadi lima yaitu : a. Berdasarkan Waktu (maturity) :

1. Kredit Jangka Pendek (Short Term Loan)

Yaitu kredit yang jangka waktu pengembaliannya kurang dari satu tah a kredit untuk membiayai kelancaran operasional perusahaan termasuk un. Misalny kredit modal kerja.

2. Kredit Jangka Menengah (Medium Term Loan)

Yaitu kredit yang jangka waktu pengembaliannya 1 sampai dengan 3 tahun. Biasanya kredit ini untuk menambah modal kerja. Misalnya untuk membiayai pengadaan bahan baku.

3. Kredit Jangka Panjang (Long Term Loan)

Yaitu kredit yang jangka waktu pengembaliannya atau jatuh temponya melebihi tiga tahun. Misalnya kredit investasi untuk membiayai suatu proyek.

b. Berdasarkan Barang Jaminan (collateral) 1. Kredit dengan jaminan (secured loan)

2. Kredit dengan tanpa jaminan (unsecured loan) c. Berdasarkan Segmen Usaha :

d. Berdasarkan Tujuan Kredit 1. Kredit Komersil

Yaitu kredit yang diberikan untuk memperlancar kegiatan usaha nasabah dibidang perdagangan.

2. Kredit Komsumtif

Yaitu kredit yang diberikan untuk memenuhi kebutuhan debitur yang bersifat komsumtif, misalnya untuk membeli property, mobil dan sebagainya.

3. Kredit Produktif

Yaitu kredit yang diberikan oleh bank dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi, misalnya pembelian bahan baku.

e. Berdasarkan Penggunaan Kredit : 1. Kredit Modal Kerja

Yaitu kredit yang diberikan untuk menambah modal kerja 2. Kredit Investasi

2.1.4 Prinsip-Prinsip Penilaian Kredit

Dalam aktivitas pemberian kredit, lembaga pemberi kredit harus berpedoman kepada prinsip-prinsip pemberian kredit yang nantinya dapat meminimalkan kredit yang berkualitas kurang baik.

Setiap proses pemberian kredit memerlukan pertimbangan yang matang supaya “kepercayaan” yang menjadi unsur utama dari kredit benar-benar terwujud dan kredit yang diberikan tepat pada sasarannya.

Ada beberapa prinsip penilaian kredit yang sering dilakukan dalam menilai suatu permohonan kredit yaitu :

a. Prinsip “6C” yang terdiri dari : 1. Character (Penilaian Watak)

Penilaian watak atau kepribadian calon nasabah dimaksudkan untuk mengetahui kejujuran atau itikad baik calon nasabah untuk melunasi atau mengembalikan pinjamannya sehingga tidak akan menyulitkan pihak kreditur dikemudian hari.

2. Capacity (Penilaian Kemampuan)

Yaitu kemampuan menjalankan usaha dari calon debitur dan kemampuan menghasilkan pendapatan, sehingga kreditur yakin usaha yang akan dibiayai dikelola orang-orang yang tepat dan calon debiturnya untuk jangka waktu tertentu dapat melunasi dan mengembalikan pinjamannya. 3. Capital (Penilaian terhadap Modal)

4. Collateral (Penilaian terhadap agunan)

Yaitu jaminan atau agunan yang diserahkan kepada kreditur sebagai pengaman terhadap kredit yang diberikan. Besarnya nilai jaminan minimal sama dengan nilai kredit yang diberikan.

5. Condition of Economic

Yaitu menyangkut situasi dan kondisi ekonomi yang berhubungan dengan perkembangan usaha debitur.

6. Constraint

Yaitu penilaian terhadap faktor-faktor sosial psikologis seperti batasan-batasan untuk melakukan usaha di suatu tempat. Misalnya pembangunan pabrik kelapa sawit hendaknya memperhatikan daerah sekitar sehingga tidak menimbulkan pencemaran lingkungan.

b. Prinsip “7P” yang terdiri dari : 1. Personality

Yaitu menilai nasabah dari segi kepribadiaanya atau tingkah lakunya sehari-harinya maupun masa lalunya, juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang apakah menguntungkan atau tidak.

3. Party (Golongan)

sehingga nasabah yang digolongkan kedalam golongan tertentu akan mendapatkan fasilitas kredit yang berbeda.

4. Purpose (Tujuan)

Yaitu tujuan penggunaan kredit yang diminta. Apakah kredit yang digunakan untuk membiayai perusahan yang mempunyai dampak sosial yang positif dan luas atau tidak.

5. Profitability (Keuntungan)

Yaitu kemampuan untuk mendapatkan keuntungan bagi kreditur apabila memberikan pembiayaan kredit kepada debitur.

6. Payment (Pembayaran)

Yaitu ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur maka akan semakin baik.

7. Protection

2.1.5 Aspek-Aspek Penilain Kredit

Dalam penilaian kredit, ada enam aspek yang harus dipertimbangkan antara lain :

a. Aspek Pemasaran

Menyangkut kemampuan daya beli masyarakat, kompetisi, pangsa pasar, kualitas produksi dan sebagainya yang mempengaharui perkembangan usaha debitur.

b. Aspek Teknis

Meliputi penilaian terhadap kelancaran produksi, kapasitas produksi, mesin, peralatan, ketersediaan dan kontinuitas bahan baku serta kualitas tenaga kerja. c. Aspek Manajemen

Merupakan penilaian terhadap struktur organisasi termasuk kemampuan dan pengalaman manajemen serta pola kepemimpinan yang diterapkan top manajemen.

d. Aspek Yuridis

Meliputi penilaian terhadap status hukum usaha seperti kelengkapan izin usaha serta legalitas barang-barang jaminan.

e. Aspek Sosial Ekonomi

Menyangkut apakah usaha yang akan dibiayai diterima dan memberi dampak positif atau negatif terhadap lingkungan masyarakat setempat.

f. Aspek Financial

2.1.6 Kredit Fidusia

Menurut asal katanya, Fidusia berasal dari bahasa Romawi yaitu “fides” yang berarti kepercayaan. Dalam terminologi Belanda istilah ini sering disebut secara lengkap yaitu Fiduciare Eigendom Overdracht (F.E.O.) yaitu penyerahan hak milik secara kepercayaan. Sedangkan dalam istilah bahasa Inggris disebut

Fiduciary Transfer of Ownership.

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda. Sedangkan jaminan fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun tidak berwujud dan benda tidak bergerak.

Fidusia merupakan jaminan serah kepemilikan yaitu debitur tidak menyerahkan benda jaminan secara fisik kepada kreditur tetapi tetap berada di bawah kekuasaan debitur (constitutum possessorium), namun pihak debitur tidak diperkenankan mengalihkan benda jaminan tersebut kepada pihak lain (debitur menyerahkan hak kepemilikan atas benda jaminan kepada kreditur).

2.1.7 Kolektibilitas Kredit

Kolektibilitas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana yang telah ditanamkan. Kolektibilitas kredit berarti menggolongkan kredit berdasarkan kelancaran atau ketidaklancaran pengembalian kredit baik pokok maupun pinjamannya.

Berdasarkan ketentuan Bank Indonesia, secara umum kolektibiliatas kredit dapat dibagi atas lima antara lain :

a. Lancar (Pass), apabila memenuhi kriteria :

1. Pembayaran angsuran pokok dan atau bunga tepat waktu 2. Memiliki mutasi rekening yang aktif

3. Bagian dari kredit yang dijamin dengan agunan tunai

b. Dalam Perhatian Khusus (Special Mention), apabila memenuhi kriteria :

1. Terdapat tunggakan angsuran pokok dan atau bunga yang belum melampui 90 hari, atau

2. Kadang-kadang terjadi cerukan, atau 3. Mutasi rekening relatif aktif, atau

4. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan, atau 5. Didukung oleh pinjaman baru

c. Kurang Lancar (Substandart), apabila memenuhi kriteria :

1. Terdapat tunggakan angsuran pokok dan atau bunga yang telah melampaui 90 hari, atau

2. Sering terjadi cerukan, atau

4. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari 5. Terdapat indikasi masalah keuangan yang dihadapi debitur

6. Dokumentasi pinjaman yang lemah

d. Diragukan (Doubtful), apabila memenuhi kriteria :

1. Terdapat tunggakan angsuran pokok dan atau bunga yang melampui 180 hari, atau

2. Terjadi cerukan yang bersifat permanen, atau 3. Terjadi wanprestasi lebih dari 180 hari, atau 4. Terjadi kapitalisasi bunga, atau

5. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun pengikatan jaminan

e. Macet (Loss), apabila memenuhi kriteria :

1. Terdapat tunggakan angsuran pokok dan atau bunga yang melampaui 270 hari, atau

2. Kerugian operasional ditutup dengan pinjaman baru, atau

Sedangkan penggolongan kolektibiltas kredit pada Perum Pegadaian sendiri ada lima antara lain :

a. Lancar

Merupakan jumlah seluruh kredit pada masing-masing sektor yang diangsur tepat pada waktunya. Nasabah pada golongan kolektibilitas ini tidak dikenakan denda sama sekali (denda 0 %).

b. Dalam Perhatian Khusus (DPK)

Merupakan jumlah seluruh kredit pada masing-masing sektor yang terlambat diangsur 1-7 hari. Nasabah pada golongan kolektibilitas ini dikenakan denda sebesar 2 %.

c. Kurang Lancar (KL)

Merupakan jumlah seluruh kredit pada masing-masing sektor yang terlambat diangsur 8-14 hari. Nasabah pada golongan kolektibilitas ini dikenakan denda sebesar 4 %.

d. Diragukan (DR)

Merupakan jumlah seluruh kredit pada masing-masing sektor yang terlambat diangsur 15-21 hari. Nasabah pada golongan kolektibilitas ini dikenakan denda sebesar 6 %.

e. Macet

Menurut Siamat (2001:174), indikasi kemungkinan terjadinya kredit bermasalah dapat dibedakan menjadi dua yaitu :

a. Indikasi Internal, yaitu :

1. Perkembangan kondisi keuangan yang cenderung berlawanan dari proyeksi yang diharapkan

2. Terjadi penundaan pembayaran cicilan pokok dan bunga 3. Ada anggota eksekutif perusahaan yang mengundurkan diri 4. Meningkatnya penggunaan fasilitas overdraft

5. Permintaan penambahan kredit tanpa menyertakan data-data keuangan yang lengkap dan mutakhir

6. Permohonan perpanjangan atau penjadwalan ulang 7. Usaha nasabah terlalu ekspansif

8. Debitur menghindari penyampaian informasi keuangan pada saat diminta. b. Indikasi Eksternal, yaitu :

2. Adanya penyelidikan dari lembaga-lembaga keuangan lain

3. Kreditur lain melakukan tindakan proteksi misalnya penambahan dan pengikatan barang jaminan secara normal

4. Ada anggota eksekutif perusahaan yang mengundurkan diri 5. Pemogokan buruh (pekerja) secara terorganisasi

6. Ada anggota eksekutif perusahaan yang mengundurkan diri 7. Permohonan penjadwalan ulang dan perpanjangan

2.1.8 Penyebab dan Penyelamatan Non Performing Loan

Persoalan pokok dalam Non Performing Loan adalah ketidaksediaan debitur untuk melunasi atau ketidaksanggupan untuk memperoleh pendapatan yang cukup untuk melunasi kredit yang telah disepakati.

Menurut Tjoekam (2001:264) ada beberapa faktor penyebab kredit bermasalah antara lain :

a. Kondisi keuangan debitur

Meliputi : pasar, kuantitas/kualitas produksi, harga, cashflow, persaingan barang subsitusi, market share, piutang, utang dan lain-lain

b. Kegiatan usaha

Meliputi : produk mudah ditiru, prospek kedepan, mitra usaha, teknologi dan lain-lain

c. Sikap debitur

Meliputi : sikap transparan, komunikatif, managerial skil, hubungan dengan kreditur dan lain sebagainya

d. Sikap kreditur

Meliputi : penguasaan bidang usaha debitur prinsip kehati-hatian, kepercayaan, negoisasi dan sebagainya

e. Keadaan Lingkungan

Siamat (2001:175-177) menyatakan ada dua faktor utama penyebab terjadinya kredit bermasalah yaitu :

a. Faktor Internal, antara lain :

1. Kebijakan perkreditan yang ekspansif

Yaitu dengan menetapkan sejumlah target kredit yang harus dicapai untuk kurun waktu tertentu karena kreditur memiliki kelebihan dana. Akibatnya tidak lagi selektif memilih calon debitur dan kurang menerapkan prinsip-prinsip perkreditan yang sehat.

2. Penyimpangan dalam pelaksanaan prosedur perkreditan

Berupa kurang disiplinnya penerapan prosedur perkreditan sesuai dengan pedoman dan tata cara pemberian kredit . Hal ini disebabkan karena jumlah dan kualitas sumber daya manusia yang menangani kredit kurang memadai.

3. Lemahnya sistem administrasi dan pengawasan kredit

Dapat dilihat dari dokumen kredit yang seharusnya diminta dari debitur tetapi tidak dilakukan oleh kreditur, sehingga menyebabkan yang secara potensial akan mengalami masalah tidak dapat dilacak secara dini, sehingga bank terlambat melakukan langkah-langkah pencegahan.

4. Lemahnya sistem informasi kredit

5. Itikat kurang baik dari pihak kreditur

Misalnya petugas kreditur sering kali memanfaatkan keberdaannya untuk kepentingan kelompok bisnisnya dengan sengaja melanggar ketentuan-ketentuan yang berlaku.

b. Faktor Eksternal, antara lain :

1. Penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit

Dapat diakibatkan oleh adanya kebijakan penyejukan ekonomi atau akibat kebijakan uang ketat yang dilakukan oleh Bank Indonesia sehingga tingkat bunga naik yang pada gilirannya debitur tidak lagi mampu membayar cicilan pokok dan bunga kredit.

2. Pemanfaatan iklim persaingan yang tidak sehat oleh debitur

Dengan cara memperoleh kredit melebihi jumlah yang diperlukan dan untuk usaha yang tidak jelas atau untuk spekulatif.

3. Kegagalan usaha debitur

Dapat terjadi karena sifat usaha debitur sensitif terhadap pengaruh eksternal.

4. Debitur mengalami musibah

Penyelamatan kredit merupakan usaha yang dilakukan kreditur terhadap kredit yang digolongkan sebagai kredit bermasalah. Penyelamatan kredit dimaksudkan sebagai upaya terakhir untuk menyelesaikan kredit yang tergolong kredit bermasalah atau non performing loan setelah semua upaya pembinaan kredit dilakukan.

Ada empat cara pendekatan yang dapat dipertimbangkan dalam upaya penyelamatan kredit bermasalah antara lain :

a. Rescheduling (Penjadwalan Ulang)

Yaitu perubahan persyaratan kredit yang hanya menyangkut jadwal pembayaran dan atau jangka waktu kredit. Kredit yang memperoleh fasilitas

rescheduling ini hanyalah debitur yang memenuhi persyaratan tertentu antara

lain misalnya usaha debitur memiliki prospek untuk bangkit kembali, debitur menunjukkan itikat baik yaitu memiliki willingness to pay dan adanya keyakinan bahwa debitur tetap berminat dan berniat untuk terus mengelola usahanya. Dalam proses rescheduling ini tunggakan pokok dan bunga dijumlahkan untuk kemudian dijadwalkan kembali pembayarannya sehingga untuk itu dibuat perjanjian reschudling tersendiri.

b. Reconditioning (Persyaratan Ulang)

serta usahanya masih potensial dapat beroperasi dengan menguntungkan namun mengalami kesulitan keuangan.

c. Restructuring (Penataan Ulang)

Yaitu perubahan syarat-syarat kredit yang menyangkut penambahan dana bank, konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru dan atau konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam perusahaan, yang dapat disertai dengan penjadwalan kemali dan atau persyaratan kembali.

d. Eksekusi Barang Jaminan

2.2. Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Sitinjak (2006) yang berjudul “Analisis

Non Performing Loan (NPL) Kredit Kepemilikan Rumah (KPR) pada PT. Bank

Tabungan Negara (Persero) Cabang Medan” dengan perumusan masalah “Bagaimana kondisi Non Performing Loan (NPL) Kredit Kepemilikan Rumah (KPR) pada PT. Bank Tabungan Negara (Persero) Cabang Medan selama tahun 2003 sampai dengan tahun 2005”. Data dan informasi didasarkan pada studi dokumentasi dan wawancara serta dianalisis dengan menggunakan metode analisis deskriftif. Hasil penelitian ini adalah bahwa selama tahun 2003 sampai dengan tahun 2005 NPL KPR BTN sudah baik atau pada kondisi sehat yaitu rata-rata < 5%. Hal ini menunjukkan kinerja yang baik dari bank BTN dalam pengelolaan dan pengumpulan kredit.

Bank dan Force Majeur/Keadaan Memaksa) terhadap penyebab kredit bermasalah pada PT Bank Sumut Capem Sei Rampah.

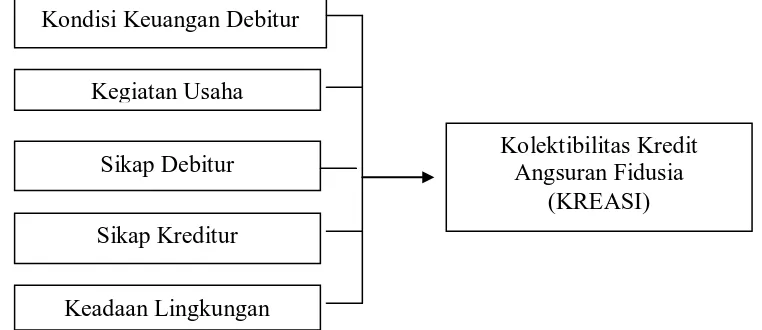

2.3. Kerangka Konseptual

Kolektibilitas Kredit merupakan penggolongan kredit dengan membagi atau memisah-misahkan kredit/pinjaman berdasarkan kelancaran atau ketidaklancaran pengembalian kredit atau pinjaman tersebut baik pokok ataupun bunganya. Hal ini ditujukan untuk mengetahui dan mendapat gambaran yang nyata tentang keadaan dan kondisi kredit kredit/pinjamn yang telah diberikan kepada masyarakat sebagai pemakai dana tersebut.

Menurut Tjoekam (2001:264), ada lima variabel yang dapat mempengaharui kolektibilitas kredit yaitu kondisi keuangan debitur, kegiatan usaha, sikap debitur, sikap kreditur serta keadaan/lingkungan.

Gambar 1.1 Kerangka Konseptual

Sumber : Tjoekam (2001:264), data dimodifikasi Kondisi Keuangan Debitur

Kegiatan Usaha

Sikap Debitur

Sikap Kreditur

Keadaan Lingkungan

Kolektibilitas Kredit Angsuran Fidusia

2.4 Hipotesis

Berdasarkan perumusan masalah diatas, maka dirumuskan hipotesis sebagai berikut :

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif kuantitatif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik yang satu variabel atau lebih (independen) tanpa membuat perbandingan dengan variabel yang lain. Penelitian ini juga bersifat kuantitatif dimana data berbentuk angka yang dikumpulkan dalam penelitian dan diolah dengan menggunakan metode statistika.

3.2 Tempat Dan Waktu Penelitian

Lokasi penelitian dilakukan pada Perum Pegadaian Cabang Sunggal-Medan Jln. Kasuari Sunggal – Medan dimulai dari bulan Januari 2009

3.3 Batasan Operasional

a. Variabel Indenpen (X) yaitu faktor-faktor yang mempengaharui kolektibilitas kredit antara lain :

1. X1 = Kondisi keuangan debitur 2. X2 = Kegiatan usaha

3. X3 = Sikap debitur 4. X4 = Sikap kreditur

5. X5 = Keadaan lingkungan

3.4 Defenisi Operasional

a. Kondisi keuangan debitur (X1)

Merupakan keadaan atau situasi yang dapat memperlihatkan posisi keuangan/pendapatan debitur seperti pasar, kuantitas/kualitas produksi, harga, cashflow dan sebagainya.

b. Kegiatan usaha (X2)

Merupakan keadaan-keadaan yang berpengaruh langsung terhadap keberlangsungan operasional usaha debitur yang meliputi persaingan usaha, prospek bidang usaha, hubungan dengan mitra usaha, teknologi dan lain-lain c. Sikap debitur (X3)

Merupakan kondisi atau situasi dimana debitur dapat diajak kerjasama atau adanya itikat baik dari debitur dalam penyelesaian kreditnya, yang meliputi sikap transparan, komunikatif dan kooferatif sehingga kreditur dapat mengetahui perkembangan usaha debitur.

d. Sikap kreditur (X4)

Merupakan kemampuan kreditur menguasai usaha debitur dan pelayanan kepada debitur berdasarkan prinsip kehati-hatian, kepercayaan, negoisasi dan profesionalisme.

e. Keadaan Lingkungan (X5)

f. Kolektibilitas Kredit Angsuran Fidusia /KREASI (Y)

Merupakan kredit yang kolektibilitasnya termasuk dalam golongan Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan dan Macet, dimana : Y =

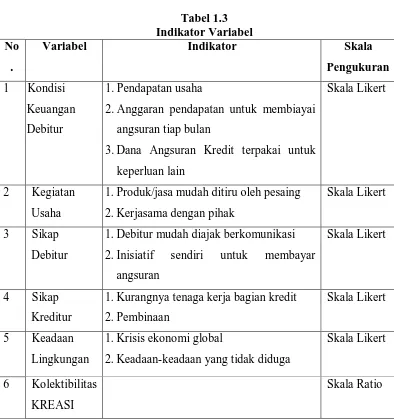

Variabel Indikator Skala

Pengukuran 1 Kondisi

Keuangan Debitur

1. Pendapatan usaha

2. Anggaran pendapatan untuk membiayai angsuran tiap bulan

3. Dana Angsuran Kredit terpakai untuk keperluan lain

Skala Likert

2 Kegiatan Usaha

1. Produk/jasa mudah ditiru oleh pesaing 2. Kerjasama dengan pihak

Skala Likert

3 Sikap Debitur

1. Debitur mudah diajak berkomunikasi

2. Inisiatif sendiri untuk membayar angsuran

Skala Likert

4 Sikap Kreditur

1. Kurangnya tenaga kerja bagian kredit 2. Pembinaan

Skala Likert

5 Keadaan Lingkungan

1. Krisis ekonomi global

2. Keadaan-keadaan yang tidak diduga

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan ada dua yaitu adalah skala likert dan skala ratio. Untuk variabel X digunakan skala likert sedangkan untuk variabel Y digunakan skala ratio. Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono,2004:86).

Sebagai gambaran, penulis memberikan alternatif jawaban dengan skala 1-4 dengan pengukuran sebagai berikut :

1. Sangat Tidak Setuju (STS) :skor 1 2. Tidak Setuju (TS) :skor 2 3. Setuju (ST) :skor 3 4. Sangat Setuju (SS) :skor 4

3.6 Populasi Dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh penelitian untuk dipelajari kemudian ditarik kesimpulan (Sugiyono, 2004:72). Pada penelitian ini yang menjadi populasi adalah seluruh debitur KREASI Perum Pegadaian Cabang Sunggal-Medan tahun 2008 yaitu sebanyak 293 orang

Sampel adalah sebagian dari jumlah dan karateristik yang dimiliki populasi tersebut. Sampel diambil dengan menggunakan rumus Slovin (Umar,2004:78) :

dimana : n = Jumlah sampel N = Jumlah Populasi

E = taraf kesalahan (standart error 10%) Maka jumlah sampel yang diperoleh adalah : n = 293 = 74.55

1+(293(0.1)2)

Pada penelitian ini jumlah sampel dibulatkan menjadi 75 orang. Teknik pengambilan sampel yang digunakan adalah Simple Random Sampling dimana pengambilan sampel populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono, 2004:74).

3.7 Jenis Data a. Data Primer

Data Primer yaitu data yang diperoleh langsung dari sumbernya yaitu wawancara dengan debitur KREASI Perum Pegadaian Cabang Sunggal-Medan

b. Data Sekunder

Data Sekunder yaitu data yang diperoleh dari pegawai serta dukumen-dokumen tertulis pada Perum Pegadaian Cabang Sunggal-Medan

c. Data Pendukung

3.8 Metode Pengumpulan Data a. Wawancara (Interview)

Yaitu mengumpulkan data pendukung dengan mengadakan wawancara/tanya jawab dengan para pegawai di Perum Pegadaian Cabang Sunggal-Medan

b. Kuisioner

Yaitu daftar yang berisi pertanyaan untuk diisi responden. c. Dokumentasi

Yaitu dengan mengumpulkan data yang telah terdokumentasi di Perum Pegadaian Cabang Sunggal-Medan berupa laporan kolektibilitas dan operasional perusahan serta teori-teori yang berkaitan dengan gambaran masalah yang diteliti.

c. Uji Validitas Dan Rentabilitas

Uji Validitas digunakan untuk mengukur apakah data yang telah didapat dalam penelitian merupakan data yang valid dengan alat ukur yang digunakan yaitu kuisioner.

Uji Reliabilitas merupakan indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan.

3.9 Teknis Analisis a. Analisis Deskriptif

Yaitu dengan mengadakan pengumpulan dan penganalisaan data yang diperoleh sehingga dapat dimengerti dan kemudian dipresentasikan sehingga diperoleh gambaran yang sebenarnya mengenai objek penelitian b. Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar didapat perkiraan yang tidak bias maka dilakukan pengujian asumsi klasik. Ada beberapa kriteria persyaratan asumsi klasik yang harus dipenuhi yaitu:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal (Situmorang, dll.,2008:55). Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogrov Smirnov. Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel residual berdistribusi normal (Situmorang, dll.,2008:62)

2. Uji Heteroskedastisitas

3. Uji Multikolineritas

Uji Multikolineritas artinya variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna atau mendekati secara sempurna. Untuk mengetahui ada tidaknya gejala multikolineritas dapat dilihat dari besarnya nilai Tolerance dan VIF melalui program SPSS. Nilai umum yang biasa dipakai adalah nilai Tolarance > 0,1 atau nilai VIF < 5 maka tidak terjadi multikolineritas (Situmorang, dll.,2008:104).

c. Analisis Regresi Berganda

Analisis Regresi berganda digunakan untuk mengetahui besarnya hubungan dan pengaruh variabel independen terhadap variabel dependen. Analisis ini menggunakan bantuan program SPSS 12.0 for windows.

Adapun bentuk persamaan Regresi Linear Berganda adalah : Y = a + b1X1 + b2X2 + b3X3 +b4X4 + b5X5

Dimana :

Y = Kolektibilitas KREASI

a = Konstanta

b1,b2,b3,b4,b5 = Koefisien Regresi Berganda

X1 = Kondisi Keuangan Debitur X2 = Kegiatan Usaha

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan a. Sejarah Perum Pegadaian

Sejarah Pegadaian dimulai pada saat pemerintah penjajahan Belanda (VOC). VOC mendirikan BANK VAN LEENING yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai. Lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816) Bank Van Leening milik pemerintah dibubarkan dan masyarakat diberi keleluasaan untuk mendirikan usaha pegadaian dengan syarat sudah mendapat lisensi dari Pemerintah Daerah setempat (liecentie

stelsel). Namun metode tersebut berdampak buruk, pemegang lisensi menjalankan

praktek rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Oleh karena itu, metode liecentie stelsel diganti menjadi pacth stelsel yaitu pendirian pegadaian diberikan kepada umum yang mampu membayarkan pajak yang tinggi kepada pemerintah.

Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan Staatsblad (Stbl) No. 131 tanggal 12 Maret 1901 yang mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April 1901 didirikan Pegadaian Negara pertama di Sukabumi (Jawa Barat), selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tahun Pegadaian.

Pada masa pendudukan Jepang, gedung kantor pusat jawatan Pegadaian yang terletak di Jalan Kramat Raya 162 dijadikan tempat tawanan perang dan Kantor Pusat Jawatan Pegadaian dipindahkan ke jalan Kramat Raya 132. Tidak banyak perubahan yang terjadi pada masa pemerintahan Jepang, baik dari sisi kebijakan maupun struktur organisasi jawatan Pegadaian. Jawatan Pegadaian dalam bahasa Jepang disebut ‘Sitji Eigeikyuku’. Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang bernama Ohno-San dengan wakilnya orang pribumi yang bernama M. Saubari.

Kini usia Pegadaian telah lebih dari seratus tahun, manfaat semakin dirasakan oleh masyarakat, meskipun perusahaan membawa misi public service obligation, ternyata perusahaan masih mampu memberikan kontribusi yang signifikan dalam bentuk pajak dan bagi keuntungan kepada Pemerintah, di saat mayoritas lembaga keuangan lainnya berada dalam situasi yang tidak menguntungkan.

b. Visi Dan Misi Perum Pegadaian

Visi :

Pada Tahun 2013 Pegadaian menjadi “Champion” dalam pembiayaan mikro dan kecil berbasis gadai dan fidusia bagi masyarakat menengah ke bawah. Misi :

1. Membantu program pemerintah meningkatkan kesejahteraan rakyat khususnya golongan menengah ke bawah dengan memberikan solusi keuangan yang terbaik melalui penyaluran pinjaman skala mikro, kecil dan menengah atas dasar hukum gadai dan fidusia.

2. Memberikan manfaat kepada pemangku kepentingan dan melaksanakan tata kelola perusahaan yang baik secara konsisten.

Perjalanan Misi Perusahaan Perum Pegadaian :

Misi Perum Pegadaian sebagai suatu lembaga yang ikut meningkatkan perekonomian dengan cara memberikan uang pinjaman berdasarkan hukum gadai kepada masyarakat kecil, agar terhindar dari praktek pinjaman uang dengan bunga yang tidak wajar ditegaskan dalam keputusan Menteri Keuangan No. Kep-39/MK/6/1/1971 tanggal 20 Januari 1970 dengan tugas pokok sebagai berikut:

1. Membina perekonomian rakyat kecil dengan menyalurkan kredit atas dasar hukum gadai kepada : para petani, nelayan, pedagang kecil, industri kecil, yang bersifat produktif kaum buruh/pegawai negeri yang ekonomi lemah dan bersifat konsumtif

2. Ikut serta mencegah adanya pemberian pinjaman yang tidak wajar, ijon, pegadaian gelap, dan praktek riba lainnya.

3. Disamping menyalurkan kredit, maupun usaha-usaha lainnya yang bermanfaat terutama bagi pemerintah dan mayarakat.

Bertolak dari misi Pegadaian tersebut dapat dikatakan bahwa sebenarnya Pegadaian adalah sebuah lembaga dibidang keuangan yang mempunyai visi dan misi bagaimana masyarakat mendapat perlakuan dan kesempatan yang adil dalam perekonomian.

c. Budaya Perusahaan

Budaya perusahaan diaktualisasikan dalam bentuk simbol/maskot dan jargon si "INTAN" yang ber makna:

1. Inovatif : Penuh Gagasan (Kreatif), Aktif, menyukai tantangan 2. Nilai Moral Tinggi : Taqwa, Jujur, Berbudi Luhur, Loyal 3. Terampil : Mengusai Pekerjaan, Tanggap, Cepat dan Akurat 4. Adi Layanan : Sopan, Ramah, Berkepribadian, Simpatik

5. Nuansa Citra : Beroriontasi Bisnis, Mengutamakan Kepuasan Pelanggan untuk selalu berusaha mengembangkan diri

Makna yang terkandung dalam maskot si INTAN antara lain :

2. Sikap tubuh dengan tangan terbuka dan tersenyum memberi makna sikap seorang pelayan yang selalu siap memberikan pelayanan prima kepada siapa saja.

3. Rompi warna hijau bermakna memberi keteduhan sebagai insan Pegadaian.

d. Struktur Organisasi Perum Pengadaian Cabang Sunggal

`

Keterangan :

MANCAB : Manajer Cabang

MANCAB

OPERATOR PENYIMPAN /

PEMEGANG GUDANG KASIR

PENAKSIR

STAFF KREASI

e. Job Description Perum Penggadaian Cabang Sunggal Medan 1. Manajer Cabang

a) Mengelola operasional cabang dengan menyalurkan uang pinjaman berdasarkan hukum gadai dan melaksanakan usaha-usaha lainnya serta mewakili kepentingan perusahaan dalam hubungan dengan pihak lain/masyarakat sesuai dengan ketentuan yang berlaku dalam rangka melaksanakan misi perusahaan.

b) Membuat RKAP cabang dan menyampaikan kepada kantor wilayah c) Melakukan hubungan keluar dan pemasaran

d) Mengkoordinasi dan mengawasi tugas seluruh pegawai e) Secara berkala memeriksa kebenaran opname barang jaminan f) Melakukan pemeriksaan kas secara berkala

g) Menendatangani SBK dan surat lainnya

h) Melayani tamu perusahaan yang bukan nasabah

2. Staff Kreasi

a) Menerima permohonan kredit nasabah

b) Melakukan analisa kredit terhadap permohonan kredit nasabah c) Melakukan survey langsung ke tempat usaha nasabah

d) Menetapkan jumlah uang pinjaman yang dapat diterima nasabah berdasarkan persetujuan Manajer Cabang

e) Melakukan pengelolaan administrasi kredit nasabah

g) Melakukan pembinaan terhadap nasabah terutama nasabah yang termasuk dalam kredit bermasalah baik melalui telepon, surat maupun pembinaan langsung ketempat tinggal nasabah

h) Melakukan eksekusi terhadap barang jaminan dari nasabah yang kreditnya sudah macet

i) Membuat dan menyampaikan laporan perkembangan KREASI tiap bulannya kepada Manajer Cabang dan Kantor Wilayah

3. Penaksir

a) Menaksir barang jaminan untuk menentukan mutu dan nilai barang jaminan sesuai dengan ketentuan yang berlaku dalam menetapkan uang pinjaman yang wajar

b) Menyiapkan formulir permintaan kredit

c) Menerima barang jaminan dan isian permohanan kredit

4. Kasir

a) Melaksanakan tugas penerimaan dan pembayaran sesuai dengan ketentuan yang berlaku untuk kelancaran pelaksanan operasional kantor cabang

b) Membayar uang pinjaman atau kredit kepada nasabah berdasarkan SBK yang asli dan sudah ditandatangani pejabat yang berwenang c) Menerima uang kas kecil dari Manajer Cabang

f) Membayar bukti jasa kredit atau debet yang ditandatangani oleh Manajer Cabang atau petugas yang ditunjuk atas pengeluaran dan penerimaan lain kedalam

g) Menghitung dan menyetor kas kecil

h) Membuat rekapitulasi pembayaran dan penerimaan berdasarkan bukti kas kredit dan debet

5. Penyimpan/Pemegang Gudang

a) Bertanggungjawab atas penyimpanan barang jaminan di gudang b) Menerima barang jaminan dari gudang sesuai kitir SBK tebusan

c) Menyerahkan kitir SBK tebusan kepada Manajer Cabang yang akan disesuaikan dengan operasi

d) Menjaga kebersihan, keamanan barang jaminan dan gudang

6. Operator

a) Memasukkan data nasabah, taksiran dan jumlah uang pinjaman kedalam SBK dari formulir permintaan kredit secara akurat melalui SISCADU pada komputer

b) Menerima barang jaminan dan taksasi dari Manager Pemegang Kredit c) Memasukkan data nasabah, taksiran dan uang pinjaman ke dalam

komputer

d) Memasukkan data bukti kas kredit atau debet yang telah dikeluarkan atau diterima kasir

f) Mencetak SBK yang hilang sesuai dengan keterangan yang diberikan oleh nasabah

g) Menyusun dwilipat SBK dan SBK tebusan yang telah diberikan dan menyimpannya.

7. Tata Usaha

a) Melaksanakan tata usaha persuratan, pengelolaan administrasi keuangan cabang dan melaporkan perkembangan dan statistik perusahaan sesuai peraturan yang berlaku untuk menunjang kelancaran operasional cabang

b) Menyiapkan bahan program kerja tata usaha dan keuangan

c) Menyelenggarakan pembukuan transaksi keuangan dan barang jaminan

d) Menyelenggarakan urusan tata usaha

e) Mengurus, melaksanakan pembayaran gaji, kesejahteraan pegawai, PBB, retribusi dan biaya lelang

f. Produk dan Jasa Perum Pengadaiaan 1. Kredit Cepat dan Aman (KCA)

Kredit KCA adalah pinjaman berdasarkan hukum gadai dengan prosedur pelayanan yang mudah, aman dan cepat. Dengan usaha ini, Pemerintah melindungi rakyat kecil yang tidak memiliki akses kedalam perbankan. Dengan demikian, kalangan tersebut terhindar dari praktek pemberian uang pinjaman yang tidak wajar.

Jaminannya berupa benda bergerak, baik berupa barang perhiasan emas dan berlian, elektronik, kendaraan maupun alat rumah tangga lainnya. Jangka waktu kredit maksimum 4 bulan atau 120 hari dan dapat diperpanjang dengan cara hanya membayar sewa modal dan biaya administrasinya saja.

2. Kredit Angsuran Sistem Fidusia (KREASI)

Membantu mengembangkan Usaha Mikro Kecil dan Menengan (UMKM) serta menyejahterakan masyarakat merupakan suatu misi yang diemban Pegadaian sebagai sebuah BUMN. Pegadaian selalu berusaha membantu perkembangan usaha produktif, terutama bagi Pengusaha Mikro Kecil dan Menengah melalui pemberian berbagai fasilitas kredit yang cepat, mudah dan murah.

a. Prosedur pengajuannya sederhana, mudah dan cepat. b. Dalam tempo 3 hari kredit sudah bisa cair.

c. KREASI dapat diperoleh di kantor cabang diseluruh Indonesia.

d. Jangka waktu pinjaman fleksibel, mulai dari 12 bulan, 18 bulan, 24 bulan atau pun 36 bulan.

e. Sewa Modal (bunga pinjaman) relatif murah, hanya 0.9% per bulan, flat. f. Agunan BPKB kendaraan bermotor (mobil plat kuning/hitam, serta

sepedamotor) sehingga kendaraan dapat tetap dipergunakan untuk mendukung operasional usaha.

g. Pelunasan kredit dilakukan dengan angsuran tetap setiap bulan.

h. Pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon untuk sewa modal.

Persyaratan :

a. Fotokopi KTP dan Kartu Keluarga b. Menyerahkan dokumen usaha yang sah c. Usaha telah berjalan minimal 1(satu) tahun

d. Menyerahkan dokumen kepemilikan kendaraan bermotor (BPKB asli, fotokopi STNK, dan faktur pembelian)

Prosedur Pemberian KREASI :

a. Nasabah mengisi formulir aplikasi Kredit KREASI.

b. Nasabah menyerahkan dokumen-dokumen usaha, agunan dan persyaratan lainnya.

c. Petugas Pegadaian memeriksa keabsahan dokumen yang diserahkan. d. Petugas melakukan survey ke tempat usaha untuk menganalisis

kelayakan usaha serta menaksir agunan.

e. Nasabah bersama istri / suami menandatangani surat perjanjian kredit f. Pencairan kredit.

3. Kredit Angsuran Sistem Gadai (KRASIDA)

KRASIDA merupakan pemberian pinjaman kepada para pengusaha Mikro dan Kecil (dalam rangka pengembangan usaha) atas dasar gadai dengan pengembalian pinjaman dilakukan melalui mekanisme angsuran.

Keungulan :

a. Proses mudah dan pengajuan kredit Anda sudah bisa cair dalam waktu yang relatif cepat

b. Fleksibel dalam menentukan jangka waktu pinjaman, mulai dari 12 bulan, 24 bulan, ataupun 36 bulan

c. Sewa modal yang relatif murah hanya 0.9% per bulan Flat atau 11.8% per tahun

d. Agunan perhiasan hanya emas

f. Pelunasan kredit dilakukan dengan cara mengangsur setiap bulan dengan jumlah angsuran tetap

g. Didukung oleh staf yang berpengalaman serta ramah dan santun dalam memberikan pelayanan

h. Pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon sewa modal

Persyaratan :

a. Membawa agunan berupa perhiasan emas b. Fotocopy Identitas Diri (KTP dan KK)

c. Fotocopy Surat Ijin Usaha atau surat keterangan domisili usaha dari Lurah/Kades

Prosedur Pemberian Kredit :

a. Nasabah mengisi formulir aplikasi kredit KRASIDA

b. Nasabah menyerahkan dokumen-dokumen usaha, perhiasan emas, serta persyaratan lainnya

c. Petugas Pegadaian memeriksa keabsahan dokumen-dokumen yang diserahkan

d. Petugas Pegadaian menaksir agunan yang diserahkan

4. Jasa Taksiran

Jasa Taksiran adalah suatu layanan kepada masyarakat yang peduli akan harga atau nilai harta benda miliknya. Dengan biaya yang relatif ringan, masyarakat dapat mengetahui dengan pasti tentang nilai atau kualitas suatu barang miliknya setelah lebih dulu diperiksa dan ditaksir oleh juru taksir berpengalaman.

Kepastian nilai atau kualitas suatu barang. Misalnya kualitas emas atau batu permata, dapat memberikan rasa aman dan rasa lebih pasti bahwa barang tersebut benar-benar mempunyai nilai investasi yang tinggi.

5. MULIA

Logam Mulia atau emas mempunyai berbagai aspek yang menyentuh kebutuhan manusia disamping memiliki nilai estetis yang tinggi juga merupakan jenis investasi yang nilainya stabil, likuid, dan aman secara riil. Mulia (Murabahah Logam Mulia untuk Investasi Abadi) adalah penjualan logam Mulia oleh Pegadaian kepada masyarakat secara tunai, dan agunan dengan jangka waktu Fleksibel

Keuntungan berinvestasi melalui Logam Mulia : a. Jembatan mewujudkan Niat Mulia Anda untuk

b. Menabung Logam Mulia untuk menunaikan Ibadah Haji c. Mempersiapkan Biaya Pendidikan Anak di masa mendatang d. Memiliki Tempat Tinggal dan Kendaraan.

e. Alternatif Investasi yang aman untuk menjaga Portofolio Asset Anda f. Merupakan Asset yang sangat Likuid dalam memenuhi kebutuhan dana

yang mendesak, memenuhi kebutuhan modal kerja untuk pengembangan usaha, atau menyehatkan cashflow keuangan bisnis

g. Tersedia pilihan logam mulia dengan berat 5gr, 10gr, 25gr, 50gr, 100gr, dan 1kg

Persyaratan Murabahah Logam Mulia untuk Investasi Abadi : a. Copy KTP Pemohon

b. Copy Kartu Keluarga c. Copy NPWP

d. Copy AD/ART

6. Kiriman Uang cara Instan, Cepat dan Aman (KUCICA)

KUCICA dalah suatu produk pengiriman uang dalam dan luar negeri yang bekerjasama dengan Western Union.

Keuntungan dan keunggulan :

a. Dapat dilayani di Kantor Cabang Pegadaian di seluruh Indonesia.

b. Standar layanan yang berkualitas dalam hal keamanan, operasi dan layanan pelanggan.

c. Cara cepat dan mudah pengiriman ke seluruh dunia.

d. Transaksi aman dan hanya dibayarkan kepada orang yang dituju. e. Biaya yang cukup kompetitif.

f. Tanpa harus memiliki rekening bank

g. Tidak ada biaya apapun untuk penerima uang.

Persyaratan dokumen :

a. Syarat yang harus dipenuhi nasabah pengirim uang : 1. Mengisi dan melengkapi form pengiriman uang.

2. Membawa Kartu Tanda Pengenal berfoto (KTP/SIM/Paspor) 3. Mengetahui nama dan alamat lengkap Calon Penerima Uang b. Syarat yang harus dipenuhi nasabah penerima uang :

1. Mengisi dan melengkapi form menerima uang. 2. Membawa nomor kontrol kiriman uang atau MTCN.

4.2 Hasil dan Pembahasan a. Uji Validitas dan Reliabilitas

Pada pengujian validitas dan reliabilitas ini membagikan kuesioner kepada 30 orang responden, dimana kuesioner ini berisikan 15 butir pertanyaan yang harus dijawab oleh responden. Pengujian validitas digunakan untuk mengukur apakah data yang telah didapat dalam penelitian merupakan data yang valid dengan alat ukur yang digunakan yaitu kuesioner.

Uji reliabilitas merupakan indeks yang menunjukkan sejauh mana suatu alat pengukuran dapat dipercaya atau dapat diandalkan. Kriteria dari validitas yaitu bila koefisien korelasi masing-masing pertanyaan dengan nilai r tabel atau lebih besar dari nilai r tabel maka butir instrumen dinyatakan valid (nilai r tabel dengan responden 30 orang adalah 0,361) dan untuk uji reliabilitas kriteria reliabel adalah apabila nilai cronbach alpha > 0,80.

1. Uji Validitas 1

Tabel 4.1

Item-Total Statistik No Butir

Pertanyaan

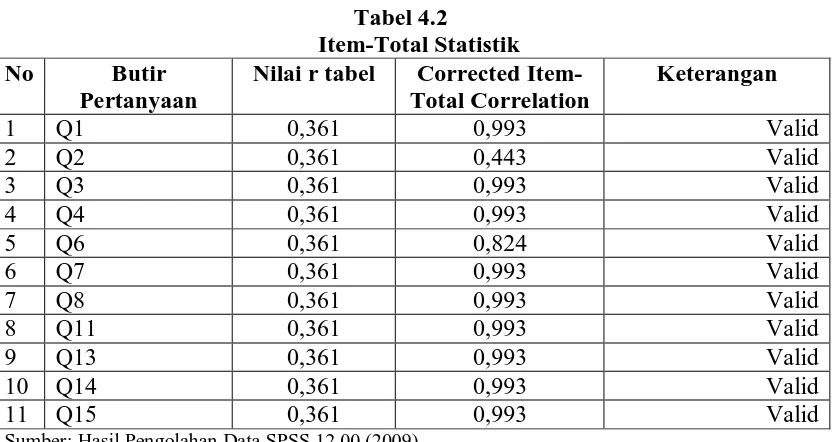

Berdasarkan tabel 4.1 di atas dapat dilihat bahwa koefisien korelasi dari 15 butir pertanyaan yang ada di atas, ada sebanyak 11 butir yang valid dengan skor > 0,361 dan ada 4 butir yang dinyatakan tidak valid dengan skor < 0,361.

2. Uji Validitas 2

Tabel 4.2

Item-Total Statistik No Butir

Pertanyaan

Nilai r tabel Corrected Item-Total Correlation

Sumber: Hasil Pengolahan Data SPSS 12.00 (2009)

3. Uji Reliabilitas

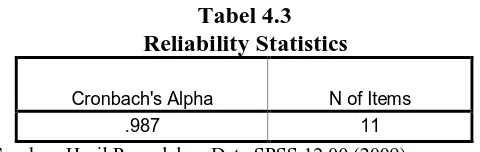

Tabel 4.3 Reliability Statistics

Cronbach's Alpha N of Items

.987 11

Sumber: Hasil Pengolahan Data SPSS 12.00 (2009)

Dari tabel 4.3 di atas dapat dilihat bahwa nilai Cronbach’s alpha sebesar 0,987. Apabila nilai reliabilitas instrumen (cronbach alpha) diatas 0,80 atau sama dengan 0,080 maka instrimen dinyatakan reliabel. Nilai cronbach alpha sebesar 0,987 lebih besar dari 0,80 yang berarti bahwa instrumen tersebut dinyatakan reliabel.

b. Analisis Deskriptif

1. Identitas Responden a. Jenis Kelamin Responden

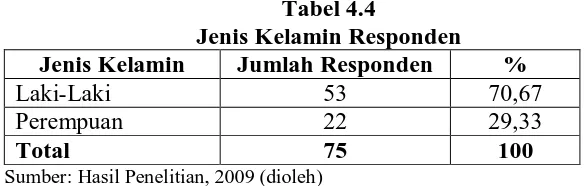

Tabel 4.4

Jenis Kelamin Responden Jenis Kelamin Jumlah Responden %

Laki-Laki 53 70,67

Perempuan 22 29,33

Total 75 100

Sumber: Hasil Penelitian, 2009 (dioleh)

Dari tabel 4.4 diatas dapat dilihat bahwa 53 orang atau sebesar 70,67% dari responden adalah laki-laki dan 22 orang atau sebesar 29,33% dari responden adalah perempuan.

2. Deskriptif Variabel

Deskriptif persentase hasil penelitian setiap variabel dengan tanggapan responden sebagai berikut:

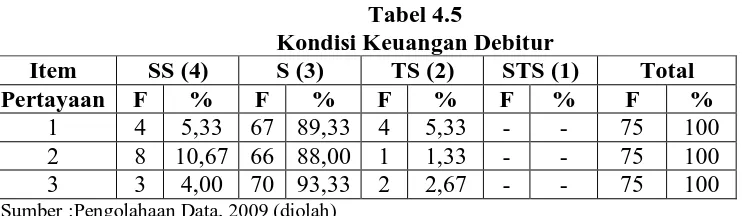

a. Variabel Kondisi Keuangan Debitur sebagai Variabel X1 Sumber :Pengolahaan Data, 2009 (diolah)

Hasil jawaban kuesioner yang diperoleh dari 75 orang responden untuk variabel kondisi keuangan berdasarkan Tabel 4.5 antara lain :

1. Pada item pertanyaan 1 (pendapatan dari usaha saya sudah lebih dari cukup untuk membiayai angsuran kredit) dari kuesioner yang disebarkan ke responden dan dianalisis ternyata 4 orang atau sebesar 5,33% dari responden yang menjawab sangat setuju, 67 orang atau sebesar 89,33% dari responden yang menjawab setuju, 4 orang atau sebesar 5,33% dari responden yang menjawab tidak setuju dan tidak ada atau sebesar 0% dari responden yang menjawab sangat tidak setuju.

3. Pada item pertanyaan 3 (dana angsuran kredit tidak pernah terpakai untuk keperluan lain) dari kuesioner yang disebarkan ke responden dan dianalisis ternyata 3 orang atau sebesar 4,00% dari responden yang menjawab sangat setuju, 70 orang atau sebesar 93,33% dari responden yang menjawab setuju, 2 orang atau sebesar 2,67% dari responden yang menjawab tidak setuju dan tidak ada atau sebesar 0% dari responden yang menjawab sangat tidak setuju.

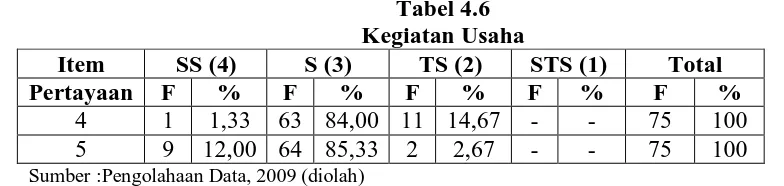

b. Variabel Kegiatan Usaha sebagai Variabel X2 Tabel 4.6 Kegiatan Usaha

Item SS (4) S (3) TS (2) STS (1) Total

Pertayaan F % F % F % F % F %

4 1 1,33 63 84,00 11 14,67 - - 75 100 5 9 12,00 64 85,33 2 2,67 - - 75 100 Sumber :Pengolahaan Data, 2009 (diolah)

Hasil jawaban kuesioner yang diperoleh dari 75 orang responden untuk variabel kegiatan usaha berdasarkan Tabel 4.6 antara lain :

2. Pada item pertanyaan 5 (perusahaan saya melakukan kerja sama dengan pihak-pihak lain demi kemajuan usaha) dari kuesioner yang disebarkan ke responden dan dianalisis ternyata 9 orang atau sebesar 12,00% dari responden yang menjawab sangat setuju, 64 orang atau sebesar 85,33% dari responden yang menjawab setuju, 2 orang atau sebesar 2,67% dari responden yang menjawab tidak setuju dan tidak ada atau sebesar 0% dari responden yang menjawab sangat tidak setuju.

c. Variabel Sikap Debitur sebagai X3

Tabel 4.7 Sikap Debitur

Item SS (4) TS (3) S (2) SS (1) Total

Pertayaan F % F % F % F % F %

6 12 16,00 63 84,00 - - - - 75 100 7 6 8,00 69 92,00 - - - - 75 100 Sumber :Pengolahaan Data, 2009 (diolah)

Hasil jawaban kuesioner yang diperoleh dari 75 orang responden untuk variabel sikap debitur berdasarkan Tabel 4.7 antara lain :

2. Pada item pertanyaan 7 (angsuran kredit saya bayarkan atas inisiatif sendiri) dari kuesioner yang disebarkan ke responden dan dianalisis ternyata 6 orang atau sebesar 8,00% dari responden yang menjawab sangat setuju, 69 orang atau sebesar 92,00% dari responden yang menjawab setuju, dan tidak ada atau sebesar 0% dari responden yang menjawab tidak setuju dan sangat tidak setuju.

d. Variabel Sikap Kreditur sebagai X4

Tabel 4.8 Sikap Kreditur

Item SS (4) TS (3) S (2) SS (1) Total

Pertayaan F % F % F % F % F %

8 1 1,33 74 98,67 - - - - 75 100 9 8 10,67 67 89,33 - - - - 75 100 Sumber :Pengolahaan Data, 2009 (diolah)

Hasil jawaban kuesioner yang diperoleh dari 75 orang responden untuk variabel sikap berdasarkan Tabel 4.8 antara lain :

2. Pada item pertanyaan 9 (pembinaan petugas melalui telepon dan surat sangat membantu saya dalam pembayaran angsuran) dari kuesioner yang disebarkan ke responden dan dianalisis ternyata 8 orang atau sebesar 10,67% dari responden yang menjawab sangat setuju, 67 orang atau sebesar 89,33% dari responden yang menjawab setuju, dan tidak ada atau sebesar 0% dari responden yang menjawab tidak setuju dan sangat tidak setuju.

e. Variabel Keadaan Lingkungan sebagai X5

Tabel 4.9 Sumber :Pengolahaan Data, 2009 (diolah)

Hasil jawaban kuesioner yang diperoleh dari 75 orang responden untuk variabel keadaan lingkungan berdasarkan Tabel 4.9 antara lain :

2. Pada item pertanyaan 11 (kondisi-kondisi yang tidak diharapkan seperti masalah keluarga, kecelakaan, bencanan alam dan sebagainya sangat berpengaruh terhadap kelancaran pembayaran angsuran saya) dari kuesioner yang disebarkan ke responden dan dianalisis ternyata 5 orang atau sebesar 6,67% dari responden yang menjawab sangat setuju, 70 orang atau sebesar 93,33% dari responden yang menjawab setuju, dan tidak ada atau sebesar 0% dari responden yang menjawab tidak setuju dan sangat tidak setuju.

c. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dilakukan untuk memastikan apakah data disepanjang garis diagonal berdistribusi normal maka dilakukan uji kolmogorov smirnov (1 sample KS) dengan melihat data residualnya apakah berdistribusi normal atau tidak. Dasar pengambilan keputusan untuk Kolmogorov-Smirnov yaitu nilai value pada kolom Asimp. Sig (2-tailed) > level of significant (α = 5%).

Tabel 4.10

Normal Parameters(a,b) Mean .0000000

Std. Deviation .00831457

Kolmogorov-Smirnov Z 2.506

Asymp. Sig. (2-tailed) .253

Dari tabel 4.10 dapat dilihat bahwa nilai asymp. Sig. (2-tailed) adalah 0,253 dimana nilai signifikan > 0,05. Dapat disimpulkan bahwa data residul berdistribusi normal dan memenuhi syarat untuk analisis regresi linear berganda.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksaman variance residual dari satu pengamatan ke pengamatan lainnya. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. Untuk melakukan uji heteroskedastisitas, digunakan uji Glejser, dengan hasil tampilan output SPSS sebagai berikut:

Tabel 4.11

a Dependent Variable: Absut

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. The Runs Test diperkenalkan oleh Geary sebagai uji nonparametrik dengan tanda positif dan negatif. Kaidah keputusan dari metode ini adalah tidak menolak hipotesis nol jika taksiran R berada pada jarak interval dan menolak hipotesis jika taksiran R diluar batas interval.

Tabel 4.12 Runs Test

Unstandardized Residual

Test Value(a) .00303

Cases < Test Value 17

Cases >= Test Value 58

Total Cases 75

Number of Runs 21

Z -2.099

Asymp. Sig. (2-tailed) .036

a Median

4. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah di dalam model regresi linier ditemukan adanya korelasi yang tinggi diantara variabel bebas. Untuk menguji apakah variabel terkena multikol atau tidak maka nilai Variance Inflation Factor (VIF) tidak lebih dari 5 dan nilai Tolerance tidak kurang dari 0,1.

Tabel 4.13

Coefficients t Sig. Collinearity Statistics

B

a Dependent Variable: Kolektibilitas

Berdasarkan tabel 4.13 dapat dilihat bahwa nilai Tolerance >0,10 dan VIF < 5 sebagai berikut:

1. Nilai Tolerance kondisi keuangan debitur sebesar 0,789 atau > 0,1 dan nilai VIF sebesar 1,268 atau < 5, berarti tidak terkena multikolineritas. Maka memenuhi syarat uji regresi linear berganda

2. Nilai Tolerance kegiatan usaha sebesar 0,899 atau > 0,1 dan nilai VIF sebesar 1,112 atau < 5, berarti tidak terkena multikolineritas. Maka memenuhi syarat uji regresi linear berganda.

4. Nilai Tolerance sikap kreditur sebesar 0596 atau > 0,1 dan nilai VIF sebesar 1,677 atau < 5, berarti tidak terkena multikolineritas. Maka memenuhi syarat uji regresi linear berganda

5. Nilai Tolerance keadaan lingkungan sebesar 0,694 atau > 0,1 dan nilai VIF sebesar 1,442 atau < 5, berarti tidak terkena multikolineritas. Maka memenuhi syarat uji regresi linear berganda.

d. Analisis Regresi Linear Berganda

Metode analisis regresi linear berganda berfungsi untuk mengetahui pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi Software SPSS 12.00 for

Windows.

Tabel 4.14 Regresi Berganda

Coefficients(a)

Model Unstandardized Coefficients

B Std. Error

1 (Constant) .029 .031

KondisiKeuangan .004 .002

Kagiatanusaha .002 .001

Sikapdebitur .002 .002

Sikapkreditur .001 .003

Keadaanlingkungan .003 .003

a Dependent Variable: Kolektibilitas

Formulasi yang digunakan adalah :

1. Konstanta sebesar 0,029 berarti bahwa variabel kondisi keuangan debitur, kegiatan usaha, sikap debitur, sikap kreditur dan keadaan lingkungan dianggap konstan maka tingkat kolektibilitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan sebesar 0,029.

2. Variabel kondisi keuangan debitur mempunyai pengaruh yang positif terhadap kolektibitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan dengan koefisien menunjukkan sebesar 0,004 yang berarti apabila faktor kondisi keuangan debitur meningkat sebesar 1% dengan menganggap faktor lain tetap maka akan dapat meningkatkan kolektibilitas Kreasi sebesar 0,004%.

4. Variabel sikap debitur mempunyai pengaruh yang positif terhadap kolektibitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan dengan koefisien menunjukkan sebesar 0,002 yang berarti apabila faktor sikap debitur meningkat sebesar 1% dengan menganggap faktor lain tetap maka akan dapat meningkatkan kolektibilitas Kreasi sebesar 0,002%.

5. Variabel sikap kreditur mempunyai pengaruh yang positif terhadap kolektibitas Kreasi pada Perum Pegadaian Cabang Sunggal Medan dengan koefisien menunjukkan sebesar 0,001 yang berarti apabila faktor sikap kreditur meningkat sebesar 1% dengan menganggap faktor lain tetap maka akan dapat meningkatkan kolektibilitas Kreasi sebesar 0,001%.