PENGARUH INSIDERS OWNERSHIP, INSTITUTIONAL

OWNERSHIP DAN SHAREHOLDERS DISPERSION

TERHADAP STRUKTUR MODAL

TESIS

Oleh

MUHAMMAD HADI PRAYOGI

077017054/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH INSIDERS OWNERSHIP, INSTITUTIONAL

OWNERSHIP DAN SHAREHOLDERS DISPERSION

TERHADAP STRUKTUR MODAL

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

MUHAMMAD HADI PRAYOGI

077017054/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INSIDERS OWNERSHIP,

INSTITUTIONAL OWNERSHIP DAN

SHAREHOLDERS DISPERSION TERHADAP

STRUKTUR MODAL Nama Mahasiswa : Muhammad Hadi Prayogi Nomor Pokok : 077017054

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) Ketua

(Drs. M. Lian Dalimunthe, M.Ec, Ac) Anggota

Ketua Program Studi, Direktur,

Telah diuji pada

Tanggal : 24 Agustus 2010

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 1. Drs. M. Lian Dalimunthe, M.Ec, Ac

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“PENGARUH INSIDERS OWNERSHIP, INSTITUTIONAL OWNERSHIP DAN

SHAREHOLDES DISPERSION TERHADAP STRUKTUR MODAL”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 24 Agustus 2010 Yang Membuat Pernyataan:

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Insider Ownership,

Institutional Ownership dan Shareholder Dispersion terhadap Struktur Modal baik

secara parsial maupun simultan.

Penelitian mengambil lokasi di Bursa Efek Indonesia, namun data dapat diambil melalui website yang tersedia yaitu www.jsx.co.id atau www.idx.co.id. Populasi penelitian ini adalah perusahaan manufaktur yang menerbitkan laporan keuangan tahunan (annual report) yang diaudit dan dipublikasikan di Bursa Efek Indonesia. Metode pemilihan sampel adalah purposive sampling yaitu pemilihan sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian sehingga dari kriteria di atas maka terdapat 155 perusahaan yang menjadi populasi dalam penelitian ini dan semua perusahaan dijadikan sampel dalam penelitian ini. Data dianalisis dengan menggunakan regresi linear berganda dengan terlebih dahulu melakukan uji asumsi klasik terhadap persamaan regresi yang akan diinterpretasi.

Berdasarkan analisis regresi yang dilakukan dapat disimpulkan bahwa variabel insiders ownership, institutional ownership, dan shareholders dispersion berpengaruh signifikan terhadap struktur modal secara parsial. Sedangkan untuk menguji secara simultan berdasarkan analisis regressi yang dilakukan menunjukkan bahwa secara simultan ketiga variabel berpengaruh signifikan terhadap struktur modal. Persamaan tersebut juga menjelaskan bahwa semua variabel tersebut dapat menjelaskan pengaruhnya terhadap struktur modal.

ABSTRACT

This study aims to determine the influence of Insider Ownership, Institutional Ownership and Shareholder dispersion of capital structure either partially or simultaneously.

The study took place within the Indonesian Stock Exchange, but the data can be retrieved through a website that is available is www.jsx.co.id or www.idx.co.id. This study population is a manufacturing company which publishes annual financial reports (annual report) that are audited and published in Indonesian Stock Exchange. Sample selection method is purposive sampling that sample selection based on evaluation of several characteristics of the sample, adjusted for the purposes of the above criteria the research so there will be a population of 155 firms in this study and all the companies sampled in this study. Data were analyzed using linear regression with the first to test the classical assumption of regression equations that will be interpreted.

Based on regression analysis performed showed that the variable insiders ownership, institutional ownership, and shareholders have a significant dispersion of capital structure partially. Was examined simultaneously performed based on regression analysis showed that all three variables simultaneously significant effect on capital structure. The equation also explained that all these variables could explain its effect on the capital structure.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur kepada Allah Subhanahu wata’ala yang atas rahmat-Nya maka laporan akhir tesis ini dapat diselesaikan, sebagai satu tahapan

akhir dalam menyelesaikan studi pada Program Studi Magister Akuntansi Sekolah

Pascasarjana USU Medan.

Tesis ini berjudul, “Pengaruh Insiders Ownership, Institutional

Ownership dan Shareholders Dispersion terhadap Struktur Modal”. Studi ini

dibuat berdasarkan bidang konsentrasi yang penulis tempuh di Program Studi

Magister Akuntansi Sekolah Pascasarjana USU, dan pengamatan serta kebutuhan

pasar modal dalam menjalankan operasinya sehari-hari.

Atas selesainya penyusunan tesis ini penulis dengan segala ketulusan hati

mengucapkan terima kasih kepada:

1. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan Bapak Drs. M. Lian

Dalimunthe, M.Ec, Ac atas bimbingannya hingga laporan akhir ini selesai

tersusun.

2. Pimpinan, staf dan karyawan PT (Persero) Angkasa Pura II Bandara Polonia

Medan, yang telah memberikan motivasi, dukungan dan masukan-masukan

yang dibutuhkan untuk penyusunan laporan akhir tesis ini.

3. Seluruh Pimpinan, Staf Pengajar dan karyawan serta rekan-rekan mahasiswa

Sekolah Pascasarjana Universitas Sumatera Utara, khususnya Program Studi

Magister Akuntansi, yang telah mendorong dan membantu merangkumkan

kerangka pikir penulis sehingga penyusunan laporan akhir tesis ini dapat

terlaksana dengan lancar.

4. Teristimewa buat isteri tercinta Santi Indah Sari, AM.Keb yang banyak waktu

Berikutnya penulis menyadari sepenuhnya bahwa dalam proses penyusunan

laporan akhir ini terdapat banyak kekurangan, oleh karena itu penulis sangat

mengharapkan kritik dan saran yang membangun demi kesempurnaan ilmu yang

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kepada Allah SWT Yang Maha

Pemurah dan Maha Penyayang, dengan limpah kurnia-Nya tesis ini

berhasil diselesaikan dalam waktu yang telah ditetapkan.

Ucapan terima kasih saya sampaikan kepada Prof. Dr. Ade Fatma

Lubis, MAFIS, MBA, Ak dan Drs. M. Lian Dalimunthe, M.Ec, Ak

selaku Pembimbing pada penyelesaian tesis ini yang telah memberikan

panduan dan penuh kepercayaan kepada saya untuk menyempurnakan

tesis ini. Panduan ringkas dan padat dan profesional telah diberikan

kepada saya agar penulis dapat menyelesaikan tesis ini. Ucapan terima

kasih juga ditujukan kepada Ketua dan Sekretaris Program Studi

Magister Akuntansi, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak dan

Dra. Tapi Anda Sari Lubis, M.Si, Ak, Direktur dan Wakil Direktur

Sekolah Pascasarjana Universitas Sumatera Utara, semua dosen pada

Program Studi Magister Akuntansi SPs USU, dan rekan-rekan kuliah.

Akhirnya, tidak terlupakan kepada ayahanda dan ibunda tercinta, Drs. H.

Abdul Salam dan Hj. Tisnawaty, papa dan mama mertua tersayang, H.

Edi Saputra dan Hj. Rahmaniar, SH, M.Hum, isteri terkasih, Santi Indah

Sari, AM.Keb, bapak, ibu dan semua ahli keluarga yang selama ini

memberikan bantuan dan dorongan yang diperlukan. Semoga Allah SWT

RIWAYAT HIDUP

DATA PRIBADI

Nama : Muhammad Hadi Prayogi

Tempat/tanggal lahir : Medan/4 Mei 1982

Jenis Kelamin : Laki-laki

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Karya Jaya Gg. Karya XIII No. 81-A Titi Kuning Kel.

Pangkalan Masyhur Kec. Medan Johor Kota Medan

Telepon : 08126395170 – (061) 77034970

Umur : 28 tahun

Status : Menikah

Tinggi Badan : 175 cm

Berat Badan : 90 kg

PENDIDIKAN FORMAL

1987 - 1988 : TK Lestari Medan

1988 - 1994 : SD N 104211 Medan

1989 - 1994 : Madrasah Ibtidaiyah Diniyah Awaliyah Medan

1994 - 1997 : SLTP N 13 Medan

1997 - 2000 : SMU N 2 Medan

2000 - 2006 : S1 - FMIPA USU Medan dengan IPK 2,92

2007 - 2010 : S2 - SPs Ekonomi USU Medan dengan IPK 3,44

PENDIDIKAN NON FORMAL

2002 : Diklat Akademi Teknik Keselamatan Penerbangan Medan

2006 : Basic AVSEC Course Curug Tangerang

2006 : Junior AVSEC Course Curug Tangerang

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... v

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 11

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 12

1.5. Originalitas ... 13

BAB II TINJAUAN PUSTAKA ... 15

2.1. Landasan Teori ... 15

2.1.1. Teori Struktur Modal ... 15

2.1.2. Faktor-faktor yang Mempengaruhi Struktur Modal ... 19

2.1.3. Teori Agensi ... 22

2.1.4. Pendekatan untuk Mengurangi Agency Problem ... 26

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 31

3.1. Kerangka Konsep ... 31

3.2. Hipotesis ... 33

BAB IV METODE PENELITIAN ... 34

4.1. Jenis Penelitian ... 34

4.2. Lokasi Penelitian ... 34

4.3. Populasi dan Sampel Penelitian ... 34

4.4. Metode Pengumpulan Data ... 36

4.5. Definisi Operasional dan Pengukuran Operasional Variabel ... 37

4.6. Metode Analisa Data ... 40

BAB V HASIL ANALISIS DAN PEMBAHASAN ... 46

5.1. Hasil Analisis ... 46

5.2. Pembahasan ... 54

BAB VI KESIMPULAN DAN SARAN ... 60

6.1. Kesimpulan ... 60

6.2. Saran ... 60

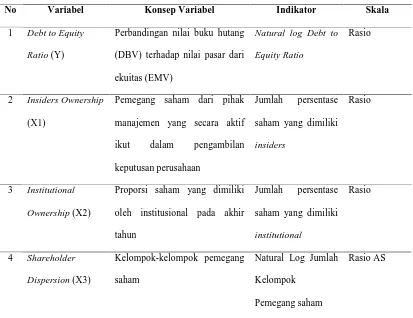

DAFTAR TABEL

Nomor Judul Halaman

2.1. Penelitian Terdahulu ... 30

4.1. Definisi Operasional ... 40

5.1. Hasil Output Pengujian Autokorelasi ... 49

5.2. Hasil Output Pengujian Multikolinearitas ... 50

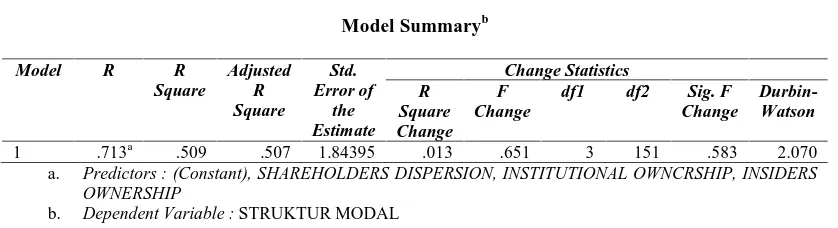

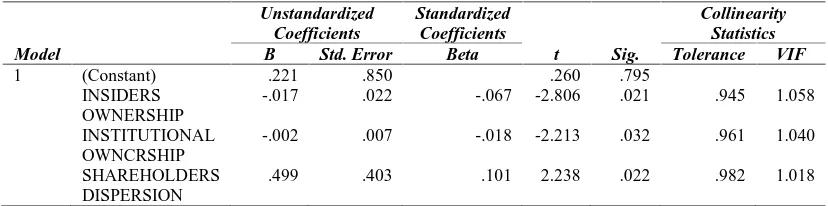

5.3. Hasil Output Koefisien Persamaan Regresi ... 51

5.4. Hasil Output Determinasi ... 51

5.5. Hasil Output Pengujian Hipotesis Secara Parsial dengan Uji-T ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Model Trade Off ... 17

3.1. Kerangka Konseptual Penelitian ... 32

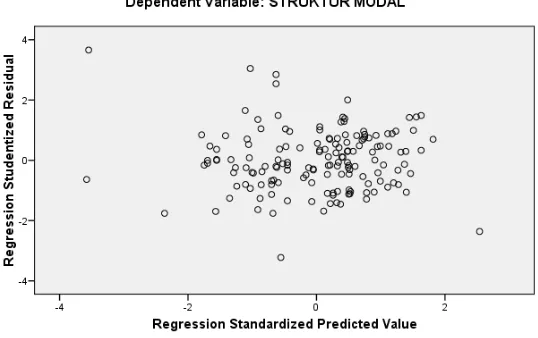

5.1. Scatter Plot Pengujian Heteroskedastisitas ... 47

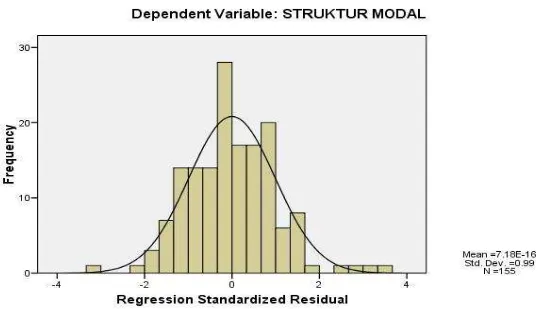

5.2. Grafik Histogram Pengujian Normalitas ... 48

DAFTAR LAMPIRAN

Nomor Judul Halaman

I. Variabel-variabel (Data Diolah) yang Digunakan dalam Penelitian

pada Industri Manufaktur (2009) ... 65

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Insider Ownership,

Institutional Ownership dan Shareholder Dispersion terhadap Struktur Modal baik

secara parsial maupun simultan.

Penelitian mengambil lokasi di Bursa Efek Indonesia, namun data dapat diambil melalui website yang tersedia yaitu www.jsx.co.id atau www.idx.co.id. Populasi penelitian ini adalah perusahaan manufaktur yang menerbitkan laporan keuangan tahunan (annual report) yang diaudit dan dipublikasikan di Bursa Efek Indonesia. Metode pemilihan sampel adalah purposive sampling yaitu pemilihan sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian sehingga dari kriteria di atas maka terdapat 155 perusahaan yang menjadi populasi dalam penelitian ini dan semua perusahaan dijadikan sampel dalam penelitian ini. Data dianalisis dengan menggunakan regresi linear berganda dengan terlebih dahulu melakukan uji asumsi klasik terhadap persamaan regresi yang akan diinterpretasi.

Berdasarkan analisis regresi yang dilakukan dapat disimpulkan bahwa variabel insiders ownership, institutional ownership, dan shareholders dispersion berpengaruh signifikan terhadap struktur modal secara parsial. Sedangkan untuk menguji secara simultan berdasarkan analisis regressi yang dilakukan menunjukkan bahwa secara simultan ketiga variabel berpengaruh signifikan terhadap struktur modal. Persamaan tersebut juga menjelaskan bahwa semua variabel tersebut dapat menjelaskan pengaruhnya terhadap struktur modal.

ABSTRACT

This study aims to determine the influence of Insider Ownership, Institutional Ownership and Shareholder dispersion of capital structure either partially or simultaneously.

The study took place within the Indonesian Stock Exchange, but the data can be retrieved through a website that is available is www.jsx.co.id or www.idx.co.id. This study population is a manufacturing company which publishes annual financial reports (annual report) that are audited and published in Indonesian Stock Exchange. Sample selection method is purposive sampling that sample selection based on evaluation of several characteristics of the sample, adjusted for the purposes of the above criteria the research so there will be a population of 155 firms in this study and all the companies sampled in this study. Data were analyzed using linear regression with the first to test the classical assumption of regression equations that will be interpreted.

Based on regression analysis performed showed that the variable insiders ownership, institutional ownership, and shareholders have a significant dispersion of capital structure partially. Was examined simultaneously performed based on regression analysis showed that all three variables simultaneously significant effect on capital structure. The equation also explained that all these variables could explain its effect on the capital structure.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pada tanggal 14 Desember 1921, suatu asosiasi 13 broker dibentuk di Jakarta.

Asosiasi ini diberi nama oleh Belanda sebagai “Vereniging voor Effetenhandel” yang merupakan cikal bakal pasar modal pertama di Indonesia. Setelah perang dunia, pasar

modal di Surabaya giliran dibuka pada tanggal 1 Januari 1925 dan disusul

di Semarang pada tanggal 25 Agustus 1925. Karena pada saat itu masih dalam masa

penjajahan Belanda, mayoritas saham-saham yang diperdagangkan juga merupakan

saham-saham perusahaan Belanda. Pasar modal ini terus beroperasi sampai dengan

tahun 1940 sehingga Bursa Efek Jakarta untuk periode I hanya berumur 28 tahun.

Bursa Efek Jakarta (BEJ) dibuka kembali pada tanggal 3 Juni 1952 dengan

dikeluarkannya Undang-Undang Darurat No. 28973/U.U. Tanggal 1 November 1951.

Tujuan dibuka kembali bursa ini adalah untuk menampung obligasi pemerintah yang

sudah dikeluarkan pada tahun-tahun sebelumnya. Tujuan lainnya adalah untuk

mencegah larinya ke luar negeri saham-saham perusahaan Belanda yang dulunya

diperdagangkan di pasar modal Jakarta.

Karena adanya sengketa antara Pemerintah RI dengan Belanda mengenai Irian

Barat, semua bisnis Belanda dinasionalkan melalui Undang-Undang Nasionalisasi

No. 86 Tahun 1958. Sengketa ini menyebabkan larinya modal Belanda dari tanah

sudah tidak diperdagangkan lagi di Bursa Efek Jakarta. Sejak saat itulah aktivitas

di Bursa Efek Jakarta semakin menurun.

Pemerintah Indonesia mengaktifkan lagi Bursa Efek Jakarta pada tahun 1977

berdasarkan Keputusan Presiden No. 52 Tahun 1976. Keputusan ini menetapkan

pendirian pasar modal, pembentukan Badan Pelaksana Pasar Modal (BAPEPAM) dan

PT. Danareksa. Bursa Efek Jakarta diresmikan kembali pada tanggal 10 Agustus

1977 oleh Presiden Suharto. PT. Semen Cibinong merupakan perusahaan pertama

yang tercatat di BEJ. Penerbitan saham perdana disetujui pada tanggal 6 Juni 1977.

pada saat tercatat pertama sekali di bursa pada tanggal 10 Agustus 1977, sebanyak

178.750 lembar saham ditawarkan dengan harga sebesar Rp. 10.000,- per lembar.

Periode ini disebut juga sebagai periode tidur panjang, karena sampai dengan

tahun 1988 hanya sedikit sekali perusahaan yang tercatat di BEJ, yaitu hanya 24

perusahaan saja. Kurang menariknya pasar modal pada periode ini dari segi investor

mungkin disebabkan oleh tidak dikenakannya pajak penghasilan sebesar 15%.

Setelah tahun 1988, selama 3 tahun saja, yaitu sampai dengan tahun 1990, jumlah

perusahaan yang terdaftar di BEJ meningkat menjadi 127. Sampai dengan tahun 1996

jumlah perusahaan yang terdaftar menjadi 238 perusahaan. Peningkatan di pasar

modal ini disebabkan dengan adanya permintaan dari investor asing, pakto 88 dan

perubahan generasi.

Setelah BEJ lenyap secara diam-diam tanpa ada penutupan yang resmi sebab

situasi politik dan keadaan perekonomian yang semakin memburuk, maka Bursa Efek

swastanisasi Bursa efek yang sebelumnya dikelola oleh BAPEPAM. Hal ini

dilakukan untuk lebih mengoptimalkan BEJ sebagai pasar modal serta fungsi

pengawasan oleh BAPEPAM berdasarkan Kepres 53 Tahun 1990. Dengan Kepres

tersebut BEJ menjadi suatu lembaga yang mengatur dirinya sendiri (self regulatory

body).

Tugas dan fungsi BEJ yaitu menyelenggarakan dan menyediakan sistem dan

sarana untuk mempertemukan penjual dan pembeli efek dengan tujuan

memperdagangkan efek diantara mereka, mencatat dan mengumumkan harga/kurs

efek dan menetapkan sanksi-sanksi atas pelanggaran terhadap tata tertib bursa.

Perdagangan sekuritas di Bursa Efek Jakarta terbagi dalam tiga segmen pasar utama,

yaitu pasar regular (regular market), pasar non-reguler (non regular market), dan

pasar tunai (cash market). Perdagangan atau transaksi dilakukan setiap hari Senin

sampai dengan Jum’at dan terbagi dalam dua bagian (session). Sekuritas yang diperdagangkan di Bursa Efek Jakarta antara lain saham Biasa (common stock),

saham preferen (preffered stock), obligasi (bond), obligasi yang dapat dikonversi

menjadi saham biasa (convertible bond) dan right sertificate.

Dengan peningkatan kegiatan transaksi yang dirasakan sudah melebihi

kapasitas manual, maka BEJ memutuskan untuk mengotomatisasikan kegiatan

transaksi di bursa. Sistem otomatisasi yang diterapkan di Bursa Efek Jakarta (BEJ)

diberi nama Jakarta Automated Trading System (JATS) dan mulai dioperasikan pada

menggunakan jaringan komputer yang digunakan oleh broker untuk perdagangan

sekuritas di Bursa Efek Jakarta.

Pada tahun 1999 pasar modal sedikit mengalami kenaikan pada saat

dilaksanakan pemilu. Keberhasilan pemilu yang lebih baik dari pemilu-pemilu

sebelumnya telah mendongkrak kegiatan di pasar modal. Tetapi hal tersebut tidak

berlangsung lama karena diakhir tahun 1999 terjadi beberapa kerusuhan di Indonesia.

Sampai tahun 2000 kegiatan pasar modal di Indonesia tidak menunjukkan

perkembangan yang menyenangkan. Keadaan dan situasi politik yang tidak

mendukung berkembangnya aktivitas di pasar modal. Pada tahun 2000 terdapat 287

perusahaan yang tercatat di Bursa Efek Jakarta yang terdiri dari 9 sektor.

Pada prinsipnya, setiap perusahaan membutuhkan sejumlah dana dalam

menjalankan aktivitasnya. Pemenuhan dana tersebut dapat bersumber dari

internal ataupun eksternal perusahaan (Masidonda, dkk. 2001). Bagi perusahaan

yang relatif besar, pendanaan dari sumber eksternal dengan keterlibatan pasar modal

menjadi salah satu pilihan, baik dalam bentuk saham ataupun hutang (obligasi).

Kebijakan pendanaan yang diputuskan perusahaan akan menentukan komposisi

struktur modal perusahaan tersebut. Keputusan yang diambil harus

mempertimbangkan komposisi hutang dan modal (struktur modal) yang optimum

sehingga mempunyai dampak positif terhadap nilai perusahaan dan akhirnya akan

meningkatkan minat investor terhadap perusahaan.

Keputusan pendanaan dan dampaknya terhadap nilai perusahaan dibahas

dalam pasar modal sempurna dan tidak pajak, nilai perusahaan bisa dirubah dengan

cara merubah struktur modal (Husnan, 2000). Namun, pada tahun 1958 ketika

Modigliani dan Millers mempublikasikan artikel keuangannya yang berjudul “The Cost of Capital, Corporate Finance, and the Theory of Investment”, teori struktur

modal modern dimulai (Bringham dan Houston, 2001). Artikel inilah yang paling

berpengaruh dalam pengembangan teori struktur modal selanjutnya.

Dalam artikel tersebut, Modigliani dan Millers dalam Brailsford, et al.

(2002) memproposisikan irrelevansi pilihan, stuktur modal dan nilai perusahaan.

Berdasarkan serangkaian asumsi yang sangat membatasi bangunan teori yang

dijelaskan oleh Modigliani dan Millers, ditunjukkan bahwa dalam pasar modal

sempurna dan tidak ada pajak, nilai perusahaan tidak dipengaruhi oleh struktur modal

(Filbeck, 1996). Jadi tidak masalah bagaimana perusahaan mendanai operasinya,

karena keputusan struktur modal menjadi tidak relevan (irrelevan) bagi kemakmuran

pemegang saham.

Hasil kerja Modigliani dan Millers ini mendorong dilakukannya berbagai riset

atas struktur modal untuk mengembangkan teori struktur modal yang lebih

realistis, karena pada kenyataannya tidak ada pasar modal sempurna. Ahli

keuangan mulai memberikan perhatian yang besar pada variasi data yang bersifat cross

sectional dan time-series dalam struktur modal.

Perspektif manajerial digunakan sebagai usaha untuk menyediakan penjelasan

variasi struktur modal. Menurut perspektif manajerial, keputusan struktur modal tidak

pengendalian, melainkan ada masukan lain yang juga penting pada keputusan

pendanaan, yaitu nilai, tujuan, pilihan dan keinginan manajer (Brailsford, et al.,

2002).

Pandangan di atas dapat dijelaskan melalui kerangka teori agensi yang

merupakan salah satu explanatory variable untuk mengetahui adanya variasi dalam

kebijakan struktur modal perusahaan. Menurut teori agensi yang dikemukakan oleh

Jensen dan Meckling (1976), perusahaan yang memisahkan fungsi pengelolaan dan

fungsi kepemilikan akan rentan terhadap konflik keagenan (agency problem) antara

manajer dengan pemegang saham. Konflik tersebut timbul karena adanya perbedaan

kepentingan dalam pembuatan keputusan yang berkaitan dengan aktivitas pencarian

dana (financing decision), dan bagaimana dana yang diperoleh tersebut

diinvestasikan. Healy dan Palepu (1989) dalam Dutta, et al. (2001) menyebutkan

bahwa ada dua keputusan manajer yang biasanya mempunyai pengaruh signifikan terhadap

harga saham. Pertama, pilihan berapa banyak hutang yang dipertahankan dalam

struktur modal perusahaan. Kedua, pilihan berapa banyak dari laba yang

dibayarkan sebagai dividen jika ada.

Manajer sebagai pihak yang diberi kepercayaan untuk menjalankan

tanggung jawab pengelolaan perusahaan, seharusnya dalam mengambil keputusan

permasalahan keuangan di atas berdasarkan pada tujuan utama untuk meningkatkan

kemakmuran pemilik atau para pemegang saham (peningkatan nilai saham). Namun

tidak ada jaminan bahwa manajer pasti akan bertindak untuk kepentingan pemilik.

dan bersikap opportunistic untuk memenuhi kepentingannya sendiri. Pandangan

opportunistic menyatakan bahwa perbedaan dalam pemilihan kebijakan akuntansi

dan pendanaan muncul sebagai akibat dari manajemen dalam merespon pengeluaran

kontrak (perjanjian kredit, perencanaan bonus dan lain-lain) (Scott, 1997 dalam

Pagalung, 2003). Kondisi ini menimbulkan konflik kepentingan antara pemegang

saham dengan para manajernya (agency problem). Pengaruh dari konflik antara

pemilik dan manajer dapat menyebabkan harga pasar terkoreksi dan menurunkan

nilai perusahaan. Kerugian ini merupakan agency cost of equity bagi perusahaan

(Jensen dan Meek, 1976).

Konflik juga dapat muncul antara shareholders dengan debtholders. Upaya

manajemen untuk meningkatkan kemakmuran shareholders melalui maksimisasi

harga saham dapat saja mengorbankan debtholders. Manajer dapat melakukan

investasi dengan risiko tinggi, jika investasi tersebut berhasil maka dampaknya

akan menguntungkan bagi pemegang saham, sedangkan bagi pemegang obligasi

tingkat return dalam bentuk bunga adalah tetap. Sebaliknya jika investasi

tersebut gagal maka dapat menurunkan harga saham dan jaminan bagi

pemegang obligasi akan terancam (ikut menanggung risiko) (Weston dan

Copeland, 1992).

Memanfaatkan dasar pemikiran yang mendasari kerangka teori agensi

di atas, beberapa studi empiris dan teoritis menemukan bahwa manajer sebagai

pihak yang investasinya pada perusahaan dalam bentuk non-diversifable human

mereka melalui jaminan kelangsungan hidup perusahaan (Amihud dan Lev, 1981

dalam Brailsford, et al. 2002). Satu metode untuk menurunkan risiko pekerjaan nondiversfiable adalah dengan menurunkan hutang perusahaan (Friend dan Lang,

1988). Penurunan jumlah hutang berarti merubah komposisi struktur modal

perusahaan, dan hal ini mempunyai dampak terhadap harga saham. Penelitian

Masulis (1980) dalam Husnan (2000) menemukan bahwa abnormal returns pada

hari pengumuman dan sehari setelah pengumuman peningkatan proporsi hutang

perusahaan adalah positif. Sedangkan perusahaan yang menurunkan leverage

ternyata memperoleh abnormal return negatif pada hari pengumuman dan sehari

setelah pengumuman.

Penelitian Masulis (1980) di atas menunjukkan bahwa penggunaan hutang

yang tinggi akan meningkatkan harga saham. Namun, menurut teori agensi

penggunaan hutang juga dapat memunculkan konflik antara manajer dengan

pemilik, yaitu timbul masalah jika penggunaan hutang yang tinggi tetapi tidak

hati-hati. Dalam hal ini kecenderungan perilaku oportunistik oleh insiders dapat

mengakibatkan biaya keagenan hutang (agency cost of debt) akan semakin tinggi dan

akhirnya merugikan pemegang saham.

Konflik di atas dapat diminimumkan dengan suatu mekanisme pengawasan

yang dapat mensejajarkan kepentingan pemilik dengan para manajer. Namun,

mekanisme pengawasan menimbulkan konsekuensi adaanya biaya keagenan (agency

cost). Biaya keagenan akan menyebabkan penurunan dalam nilai perusahaan

mengatasi agency problem adalah suatu mekanisme monitoring agar perilaku

opportunistic, manajer dapat dihalangi sehingga mereka bertindak yang terbaik

bagi pemegang saham.

Beberapa penelitian sebeluninva telah dilakukan untuk menguji kebijakan

perusahaan yang dapat mengurangi biaya keagenan, seperti kebijakan hutang

(capital structure, debt ratio atau leverage), kebijakan dividen (dividend policy),

peningkatan kepemilikan saham oleh manajemen, kepemilikan institusional dan

penyebaran pemegang saham. Berdasarkan pada pemikiran teori agensi dan

beberapa hasil penelitian sebelumnya, penelitian ini akan menguji isu

mengenai struktur kepemilikan sebagai mekanisme pengawasan pengelolaan

perusahaan dalam hal kebijakan struktur modal. Isu ini diuji untuk mengetahui

apakah struktur kepemilikan perusahaan vang terdiri dari insiders ownership,

institutional ownership, dan shareholders dapat membantu menjelaskan variasi

dalam struktur modal perusahaan dan mensejajarkan kepentingan mereka

sehingga dapat meminimumkan biaya agensi.

Penelitian sebelumnya mengenai struktur kepemilikan dan struktur modal

menggunakan managerial ownership (insiders ownership) sebagai unsur struktur

kepemilikan dan diuji pengaruhnya terhadap kebijakan hutang. Hasil yang ditemukan

berbeda-beda. Agrawal dan Mandelker (1987), dan Mehrar (1992) menemukan

hubungan positif antara pefseutas saham yang dimiliki insiders dengan debt ratio

hubungan negatif antara persentase saham yang dimiliki insiders dengan debt ratio

perusahaan.

Di tengah-tengah ketidakpastian di atas, Mohd, et al. (1998) menyebutkan ada

aspek lain yang harus dipertimbangkan dalam kepemilikan yang mempengaruhi

struktur modal pemisahaan, yaitu distribusi saham antara pemegang saham dari luar

yang merupakan alat untuk mengurangi biaya agensi. Pendapatnya ini didasarkan pada

pemikiran bahwa kepemilikan yang ada merupakan suatu sumber kekuasaan (source of

power) yang dapat mendukung atau sebaliknya terhadap keberadaan manajemen

sehingga konsentrasi atau penyebaran (dispersion power) menjadi suatu yang

relevan. Menurut kerangka pemikiran teori keagenan dari Jensen dan Meckling

(1976), jika jumlah pemegang saham semakin menyebar, konsentrasi kepemilikan

akan terpecah dalam persentase yang kecil. Hal ini menyebabkan power para pemegang

saham untuk mengontrol tindakan manajemen menjadi rendah. Selanjutnya Shleifer

dan Vishny (1986) dalam Faisal (2000) menjelaskan bahwa dengan adanya

konsentrasi kepemilikan, shareholders dapat mengatasi manajemen secara efektif. Hal

ini didasarkan pada argumen bahwa besarnya dana yang dipertaruhkan oleh

institutional investors merupakan motivator yang kuat bagi mereka untuk

mengawasi manajemen.

Penelitian Moh'd, et al. (1998) dengan menggunakan managerial

ownership, institutional ownership dan shareholders dispersion menemukan

bahwa struktur kepemilikan oleh pihak eksternal (institutional investor),

saham oleh pihak internal (insiders ownership) mempunyai pengaruh yang signifikan

dan berhubungan negatif dengan debt ratio. Sebelumnya. Bathala, et al. (1994)

meneliti dengan menggunakan pola, menemukan bahwa institutional ownership

berhubungan negatif dengan tingkat pendanaan hutang dan kepemilikan manajerial

dalam perusahaan.

Pengujian hubungan antara struktur kepemilikan dan struktur

modal dilakukan oleh Brailsford, et al. (2002). Hasilnya menunjukkan bahwa

external shareholders dan managerial shareholders mempunyai pengaruh yang

signifikan terhadap kebijakan pendanaan perusahaan. Hasil penelitian ini juga

menunjukkan hahwa external shareholders level dan managerial shareholders level

mempunyai pengaruh terhadap perbedaan tingkat leverage perusahaan.

Berdasarkan kerangka teori agensi serta penelitian Bathala, et al. (1994),

Moh'd, et al. (1998), dan Brailsford, et al. (2002) maka penelitian ini ingin menguji

kembali hipotesis pengaruh struktur kepemilikan terhadap struktur modal dengan

judul: “Pengaruh Insider Ownership, Institutional Ownership dan Shareholder

Dispersion terhadap Struktur Modal”.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalah dalam penelitian ini

adalah: Apakah ada pengaruh Insider Ownership, Institutional Ownership dan

Shareholder Dispersion terhadap Struktur Modal baik secara parsial maupun

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan penelitian ini adalah: Untuk

mengetahui pengaruh Insider Ownership, Institutional Ownership dan

Shareholder Dispersion terhadap Struktur Modal baik secara parsial maupun

simultan.

1.4. Manfaat Penelitian

Hasil penelitian ini bermanfaat bagi:

1. Peneliti

Menambah dan memperkaya pengetahuan peneliti di bidang pasar modal

khususnya tentang struktur kepemilikan modal serta variabel-variabel yang

mempengaruhi yaitu Insider Ownership, Institutional Ownership dan Shareholder

Dispersion. 2. Manajemen

Sebagai bahan pertimbangan dalam membuat kombinasi antara kebijakan

hutang dan ekuitas dengan memperhatikan struktur kepemilikan sehingga dapat

men gurangi masalah keagenan dan memaksimumkan harga saham.

3. Investor atau Calon Investor

Sebagai salah satu informasi dalam mempertimbangkan pengambilan

keputusan untuk membeli, menjual atau mempertahankan saham pada. Industri

manufaktur yang go publik di Bursa Efek Indonesia. Hal ini dilakukan dengan menilai

apakah kehadiran mereka sebagai investor efektif atau tidak sebagai alat

monitoring dalam meminimumkan biaya keagenan. 4. Dunia Akademik

Memperkaya wawasan ilmu pengetahuan tentang struktur kepemilikan dan

sruktur modal perusahaan manufaktur yang, go publik di Bursa Efek Indonesia dan

memberikan kajian empiris sehingga dapat memberikan kontribusi bagi

pengembangan teori keagenan, teori struktur modal, dan teori kepemilikan di masa

datang.

Originalitas

1. Penelitian ini mereplikasi peneliti Faisal (2000) dan Wahidawati (2001)

dengan mengkombinasikan variabel kedua penelitian tersebut. Di mana

insiders ownership dan shareholders dispersion merupakan variabel bebas

yang diteliti oleh Faisal sedangkan insiders ownership dan institutional

ownership merupakan variabel bebas yang diteliti oleh Wahidawati.

2. Penelitian yang menggunakan ketiga variabel yaitu pengaruh struktur

kepemilikan saham oleh pihak internal (insiders ownership), struktur

kepemilikan saham oleh pihak eksternal (institutional ownership) dan

penyebaran jumlah pemegang saham (shareholders dispersion) terhadap

struktur modal perusahaan secara parsial dan simultan.

3. Penelitian mengambil data setelah Bursa Efek Jakarta dan Bursa Efek

penelitian sebelumnya masih mengambil data ketika kedua bursa tersebut

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Struktur Modal

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur

modal terhadap nilai perusahaan kalau keputusan investasi dan kebijakan dividen

dipegang konstan. Seandainya perusahaan mengganti sebagian modal sendiri dengan

hutang (atau sebaliknya) apakah harga saham akan berubah apabila perusahaan tidak

merubah keputusan-keputusan keuangan lainnya. Struktur modal yang dapat

memaksimumkan nilai perusahaan atau harga saham adalah struktur modal yang

terbaik (Husnan, 2000). Berikut ini akan dijelaskan dua teori struktur modal yang

berkembang, yaitu:

1. Balancing theories atau trade-off theories

Esensi trade-off theories adalah menyeimbangkan manfaat dan pengorbanan

yang timbul sebagai akibat penggunaan hutang. Teori ini dimulai dari teori struktur

modal irrelevant yang dikemukakan oleh Modigliani dan Miller (1958) dalam

Brigham dan Houston (2001). Dalam teori irrelevant ini, Modigliani dan Miller

menggunakan asumsi yang sangat tidak realistis, antara lain: 1) tidak ada biaya

broker (pialang), 2) tidak ada pajak, 3) tidak ada biaya kebangkrutan, 4) para

investor dapat meminjam dengan tingkat suku bunga yang sama dengan perseroan,

mengenai peluang investasi perusahaan di masa datang, 6) EBIT tidak dipengaruhi

oleh penggunaan hutang.

Pada tahun 1963, Modigliani dan Miller menerbitkan makalah lanjutan yang

melemahkan asumsi tidak adanya pajak perseroan. Menurut Modigliani dan Miller

dalam Husnan dan Pudjiastuti (2002), dalam keadaan ada pajak keputusan pendanaan

menjadi relevan. Hal ini karena, pada umumnya bunga yang dibayarkan bisa

dipergunakan untuk mengurangi penghasilan yang dikenakan pajak (tax deduxtable).

Jadi, apabila ada dua perusahaan yang memperoleh laba operasi sama, tetapi yang satu

menggunakan hutang sedangkan satunya tidak, perusahaan yang membayar bunga

akan membayar pajak penghasilan lebih kecil. Jadi Modigliani dan Miller

berpendapat bahwa nilai perusahaan yang menggunakan hutang akan lebih besar

daripada nilai perusahaan yang tidak menggunakan hutang. Secara formal bisa

dinyatakan sebagai berikut:

VL = VU – TD Di mana:

VL = Nilai perusahaan yang menggunakan hutang

VU = Nilai perusahaan yang tidak menggunakan hutang

TD = Leverage gain (keuntungan penghematan pajak)

Teori di atas mendapat berbagai kritikan dalam praktiknya, karena secara

realita komisi para broker cukup tinggi, konflik antar pihak yang dapat terjadi

dalam perusahaan (agency problem) menimbulkan agency cost, serta perusahaan

mengembangkan teori ini dengan menunjukkan bahwa hutang bermanfaat karena bunga

dapat dikurangkan dalam menghitung pajak, tetapi hutang juga menimbulkan biaya

yang berhubungan dengan kebangkrutan yang aktual dan potensial.

Berdasarkan hal tersebut, struktur modal yang optimal berada pada

keseimbangan antara manfaat pajak dari hutang dan biaya kebangkrutan (Brigham dan

Houston, 2001). Apabila ke dalam model. Modigliani dan Miller di atas dimasukkan

financial distress dan agency cost, akan diperoleh model struktur modal sebagai

berikut (Brigham dan Gapenski, 1996):

VL = VU + TD - (PV of expected financial distress costs) - (PV of agency cosls)

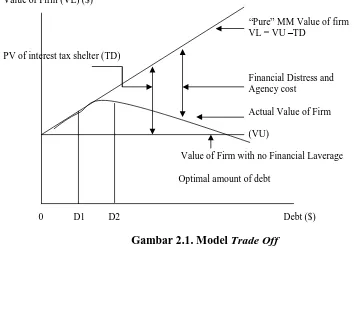

Model di atas dapat dijelaskan dengan gambar efek hutang terhadap nilai

perusahaan (model trade- off) pada Gambar 2.1.

Value of Firm (VL) ($)

“Pure” MM Value of firm VL = VU –TD

PV of interest tax shelter (TD)

Financial Distress and Agency cost

Actual Value of Firm

(VU)

Value of Firm with no Financial Laverage

Optimal amount of debt

[image:35.595.107.464.419.745.2]0 D1 D2 Debt ($)

Menurut model trade off di atas, dengan meningkatnya penggunaan hutang,

keuntungan dari penggunaan hutang juga akan semakin besar (TD). Namun di sisi

lain, FV financial distress dan PV agency cost juga akan meningkat. Dengan

demikian penggunaan hutang akan meningkatkan nilai perusahaan hanya sampai pada

titik tertentu. Setelah titik tersebut tercapai, sebaliknya penggunaan hutang akan

menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang

tidak sebanding dengan kenaikan financial distress dan agency cost. Titik balik

tersebut merupakan struktur modal optimal yang menunjukkan jumlah hutang yang

optimal.

2. Pecking order theories

Teori ini dikembangkan oleh Myers dan Majluf (1984), dan Myers (1984).

Mereka mengasumsikan bahwa perusahaan lebih memilih mendanai perusahaannya

dengan sekuritas paling aman. Dalam hal ini, struktur pendanaan perusahaan

mengikuti suatu hirarkhi. Pertama kali perusahaan akan memilih pendanaan internal

(laba ditahan), dan jika perusahaan harus mencari pendanaan eksternal, pertama kali

dimulai dari hutang yang paling rendah risikonya, dan terakhir saham biasa.

Myers dan Majluf (1984) dalam Halomoan dan Djakman (2000) membuat dua

asumsi menggunai manajer perusahaan, yaitu:

1) Mereka mengasumsikan bahwa pihak manajer perusahaan mengetahui lebih

banyak mengenai kondisi perusahaan daripada investor luar.

2) Pihak manajer melakukan tindakan yang terbaik bagi para pemegang saham

Mereka menyimpulkan bahwa jika biaya financial stress diabaikan maka

perusahaan akan mendanai investasi realnya dengan menggunakan sekuritas paling

aman. Selanjutnya, jika biaya financial distress besar, perusahaan akan

mempertimbangkan untuk menerbitkan saham untuk membayar hutangnya. Halomoan

dan Djakman (2000) menyebutkan bahwa teori pecking order itu tidak dapat

menjelaskan secara keseluruhan struktur modal yang diobservasi dalam praktiknya,

yaitu teori ini mengabaikan pentingnya agency problem yang akan muncul jika

perusahaan memelihara financial clack dalam jumlah yang besar.

Faktor-faktor yang Mempengaruhi Struktur Modal

Istilah struktur kepemilikan digunakan untuk menunjukkan bahwa

variabel-variabel yang penting di dalam struktur modal tidak hanya ditentukan oleh jumlah hutang

dan ekuitas, tetapi juga persentase kepemilikan saham oleh inside equity (insider

shareholders) dan outside equity (outside shareholders) (Jensen dan Mecling, 1976).

Berikut ini akan dijelaskan peranan kedua pihak pemegang saham dalam mengatasi insider

problem.

a. Insiders ownership

Bathala, et al (1994) menyebutkan dalam model agency yang dikemukakan

oleh Jensen dan Meckling, perusahaan modern merupakan subyek terhadap

meningkatnya konflik. Hal ini disebabkan karena adanya penyebaran pengambilan

keputusan dan risiko yang ditanggung perusahaan. Dalam mengelola perusahaan,

manajemen mempunyai kecenderungan menggunakan kelebihan keuntungan untuk

kegiatan tersebut tetapi kurang mau menanggung risiko dari biaya yang

dikeluarkan. Jensen dan Meckling (1976) menyatakan hal tersebut sebagai agency

cost of equity.

Perusahaan dapat mengurangi arus kas berlebih dengan berbagai macam

cara. Salah satunya adalah dengan mengalirkan sebagian arus kas kembali ke

pemegang saham melalui dividen yang lebih tinggi. Alternatif lain adalah menggeser

struktur modal ke arah yang lebih banyak menggunakan hutang dengan harapan

persyaratan pelunasan hutang yang lebih tinggi akan memaksa manajer untuk lebih

disiplin (Brigham dan Houston, 2001). Namun, manajer dapat juga menggunakan

hutang untuk kepentingan oportunistik mereka. Hal ini meningkatkan beban bunga

pinjaman karena risiko kebangkrutan perusahaan meningkat yang berarti agency cost

of debt semakin tinggi.

Menurut Jensen dan Meckling (1976) kehadiran biaya tersebut dapat

dikurangi dengan cara meningkatkan kepemilikan saham manjerial (managerial

ownership) dalam perusahaan. Kepemilikan saham oleh manajer akan memaksa

mereka untuk menanggung risiko atas kesalahan pengelolaan perusahaan. Dengan

demikian mereka akan semakin hati-hati dalam menggunakan hutang dan berusaha

meningkatkan nilai perusahaan.

b. Institutional ownership

Shleifer dan Vishny (1986) dalam Faisal (2000) menyatakan bahwa

pemegang saham besar (large shareholders) mempunyai arti penting dalam

kepemilikan, para pemegang saham besar seperti investor institusional akan dapat

memonitor manajemen secara lebih efektif, dan dapat meningkatkan nilai perusahaan

jika terjadi takeover. Meningkatnya saham institusional investor juga dapat

mengimbangi kebutuhan terhadap penggunaan hutang.

Coffee (1991) dalam Bathala, et al. (1994) menyediakan pengetahuan dasar

dalam perubahan perilaku investor institusional dari investor yang pasif menjadi

investor yang aktif dalam melakukan monitoring. Adanya kepemilikan saham yang

signifikan oleh investor institusional telah menghasilkan peningkatan kemampuan.

mereka untuk melakukan tindakan secara kolektif. Pada waktu yang sama, biaya

untuk keluar dari investasi yang mereka lakukan (exit cost) menjadi semakin mahal,

karena adanya risiko saham akan terjual pada harga diskon. Bathala, et al. (1994)

menemukan bahwa institutional shareholdings mempunyai hubungan yang signifikan

dan negatif dengan debt ratio. Penelitian ini membuktikan bahwa kehadiran institutional

investors efektif dalam melakukan monitoring terhadap perilaku para manajer

sehingga perusahaan cenderung menurunkan tingkat hutangnya.

c. Shareholders dispersion

Berdasarkan kerangka teori keagenan dari Jensen dan Meckling (1976)

perusahaan perlu meningkatkan hutang guna mendisiplinkan tindakan manajer

dalam perusahaan jika jumlah pemegang saham semakin menyebar. Hal ini karena,

jumlah pemegang saham yang semakin menyebar menyebabkan konsentrasi

kepemilikan akan terpecah dalam persentase yang kecil sehingga power pemegang

perusahaan yang kepemilikannya terkonsentrasi, pihak manajemen praktis

diangkat dan diberhentikan oleh pemegang saham yang besar (controlling

shareholders) (Husnan, 2000). Dalam kondisi ini berarti pemegang saham memiliki power yang besar untuk mengontrol tindakan manajer.

Moh'd, et al. (1998) menemukan hal yang berbeda dengan teori di atas.

Penelitiannya menemukan hahwa jumlah shareholders dispersion mempunyai

hubungan negatif dan signifikan dengan debt ratio. Hasil penelitian ini

mendukung pernyataan yang dikemukakan oleh Easterbrook (1984) dalam Faisal

(2000) bahwa pemegang saham yang menyebar (diffused-shareholders) mempunyai

sedikit pengaruh terhadap posisi manajemen yang konservatif dalam penggunaan

hutang.

2.1.3. Teori Agensi

Dalam suatu perusahaan terjadi hubungan kontraktual antara pemegang

saham (shareholders) dengan manajer perusahaan. Jensen dan Meckling (1976)

memodelkan hubungan kontraktual tersebut sebagal kontrak principal-agent yang

menimbulkan hubungan keagenan (agency relationship). Mereka mendefinisikan

hubungan keagenan sebagai kontrak di bawah satu orang atau lebih sebagai

pemilik dengan orang lain yang disebut agen untuk melaksanakan jasa atas

kepentingan mereka yang disertai dengan pendelegasian otorisasi pengambilan

keputusan kepada agen tersebut.

Berdasarkan definisi di atas dapat dijelaskan bahwa teori keagenan

untuk melaksanakan pekerjaan. Ada dua pihak yang terlibat di sini: Pertama,

prinsipal (para pemegang saham) yang akan memberikan (mengamanahkan)

haknya berupa pengelolaan perusahaan kepada orang lain. Kedua, agen

(manajemen) sebagai penerima amanah untuk mengelola perusahaan. Kedua belah

pihak diikat oleh kontrak yang menyatakan hak dan kewajibannya

masing-masing. Prinsipal menyediakan fasilitas dan dana untuk menjalankan

perusahaan, sedangkan agen mempunyai kewajiban untuk mengelola apa yang

diamanahkan prinsipal kepadanya. Atas kepemilikannya pada perusahaan,

prinsipal akan memperoleh hasil berupa pembagian laba dalam bentuk dividen,

sedangkan agen akan memperoleh kompensasi dalam bentuk gaji, bonus, insentif,

perumahan, atau kompensasi lainnya.

Dalam melaksanakan kontrak tersebut, manajer yang diberi kekuasaan oleh

pemilik perusahaan (pemegang saham) untuk membuat keputusan sering memiliki

tujuan pribadi yang bersaing dengan tujuan memaksimalkan kesejahteraan

pemegang saham (Brigham dan Houston, 1998). Manajemen perusahaan mempunyai

kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya

pihak lain. Perilaku ini biasanya disebut sebagai keterbatasan rasional (bounaed

rationality) dan manajer cenderung tidak menyukai risiko (risk averse) (Wahidahwati,

2001). Namun, keterbatasan ini menciptakan konflik potensial atas kepentingan

masing-masing antara pemilik dan manajer yang saling mencari peluang untuk

Teori keagenan Jensen dan Meckling (1976) menyebutkan bahwa

perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan

rentan terhadap konflik keagenan. Jika perusahaan dikelola sebagai perusahaan

perorangan oleh pemiliknva, manajer/pemilik akan menjalankan perusahaan untuk

memaksimalkan kesejahteraannya. Kesejahteraan ini diukur dari meningkatnya

kesejahteraan pribadi, kesenangan, atau barang-barang mewah. Namun, konflik

potensial muncul ketika manajer/pemilik menjual sebagian saham kepada pihak luar

sehingga kepemilikan manajer atas saham perusahaan kurang dari 100%. Dalam

kondisi ini, manajer/pemilik akan cenderung bertindak dan mengambil keputusan

untuk kepentingan meningkatkan kemakmuran dirinya sendiri bukan berdasarkan

kepentingan bersama pemegang saham lain. Sedangkan biaya yang dikeluarkan

perusahaan akan ditanggung bersama oleh seluruh pemegang saham. Menurut Jensen

dan Meeckling (1976) kondisi tersebut merupakan konsekuensi dari pemisahan fungsi

pengelolaan dengan fungsi kepemilikan atau sering disebut dengan the separation of

the decision-making and risk beuting functions of the firm. Dengan pemisahan

fungsi, pengambil keputusan, yaitu manajemen tidak menanggung risiko atas kesalahan

dalam pengambilan keputusan sehingga tidak menaikkan nilai perusahaan. Risiko

tersebut sepenuhnya ditanggung oleh pemegang saham (prinsipal). Oleh karena itu,

manajemen cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak

produktif untuk kepentingan pribadinya, seperti peningkatan gaji dan membeli barang

Penyebab lain konflik antara manajer dengan pemegang saham dipicu oleh

aktivitas pembuatan keputusan yang berkaitan dengan pencarian dana (financing

decision) dan bagaimana dana yang diperoleh tersebut diinvestasikan. Konflik ini

didorong oleh perbedaan perhatian terhadap risiko antara manajer dan pemegang saham

dalam keputusan pendanaan. Menurut Fama (1980) dalam Wahidahwati (2001),

pernegang saham hanya peduli terhadap risiko sistematik (systematic risk) dari saham

perusahaan, karena mereka melakukan investasi pada portofolio yang terdiversifikasi

dengan baik. Sedangkan manajer berhubungan dengan risiko perusahaan secara

keseluruhan dan hal ini disebabkan dua alasan, yaitu: pertama, bagian substantif dari

kekayaan mareka adalah di dalam specifict human capital perusahaan vang

membuat mereka nondivercifiable. kedua, manajer akan terancam reputasinya,

demikian juga kemampuan earning perusahaan, jika perusahaan menghadapi

kebangkrutan.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa menurut teori

keagenan, manajer cenderung bertindak atas dasar kepentingannya sendiri bukan

berdasarkan maksimalisasi nilai perusahaan. Hal ini merupakan konflik kepentingan

antara manajer dan pemilik. Teori ini telah menjadi basis penelitian yang kuat dalam

disiplin keuangan dan akuntansi dengan penekanan pada kebijakan manajemen

yang berkaitan dengan kemakmuran dirinya dan kemakmuran pemilik perusahaan,

seperti kebijakan struktur modal, kebijakan dividen, dan kepemilikan internal

(Abdullah, 2001). Pendapat lain yang dikemukakan oleh Fama (1980) dalam Faisal

keputusan-keputusan keuangan tidak mampu melakukan diversifikasi investasi

dalam human capital.

2.1.4. Pendekatan untuk Mengurangi Agency Problem

Jensen dan Meckling (1976) telah mengembangkan suatu perlakuan

analitis terhadap hubungan manajer dan pemilik. Dalam temuannya, ada

konflik kepentingan jika seorang manajer memiliki saham yang lebih sedikit

dibandingkan dengan jumlah saham perusahaan, yang menimbulkan agency

problem. Kepemilikan sebagian menyebabkan manajer tidak mempunyai tujuan

utama untuk meningkatkan kemakmuran pemilik untuk mengatasi agency problem

ini dibutuhkan tambahan biaya yang disebut agency cost.

Agency cost didefinisikan sebagai jumlah dari: 1) pengeluaran biaya

monitoring oleh prinsipal yaitu biaya untuk memonitor perilaku agen dengan

memonitor hasil kerjanya (sistem audit untuk membatasi wewenang manajemen),

2) pengeluaran karena penggunaan hutang oleh agen, yaitu biaya untuk membentuk

mekanisme yang menjamin bahwa agen akan bertindak sesuai dengan kepentingan

prinsipal, dan 3) residual loss (pengeluaran karena kehilangan kebebasan), yaitu

biaya untuk mendorong agen bertindak sesuai dengan kemampuannya untuk kepentingan

prinsipal. Jensen dan Meckling (1976) menyarankan keputusan struktur modal yang

dibuat oleh manajer menyeimbangkan agency cost of debt dengan agency cost of

equityuntuk meminimalkan pengaruhnya pada nilai perusahaan.

Ada beberapa cara untuk mengatasi agency problem dan mengurangi

problem bisa dikurangi apabila manajer mempunyai kepemilikan saham dalam

perusahaan. Kepemilikan ini menyebabkan manajer merasakan langsung manfaat dari

keputusan yang diambil, dan sebaliknya merasakan juga kerugian yang timbul

sebagai konsekwensi dari pengambilan keputusan yang salah. Jadi kepemilikan oleh

insiders akan mensejajarkan kepentingan manajemen dengan kepentingan pemegang

saham dan insentif bagi manajer untuk meningkatkan kinerja perusahaan (Jensen and

Meckling, 1976).

Kedua, meningkatkan pendanaan dari hutang yang merupakan pendekatan

pengawasan eksternal. Peningkatan hutang akan menurunkan konflik kepentingan

antara manajer dan pemegang saham. Jensen (1986) dalam Bathala, et al. (1994)

menyatakan hutang dapat digunakan untuk mengendalikan penggunaan free cash flow

secara berlebihan oleh manajemen dan menghindari aktivitas yang tidak optimal.

Penggunaan hutang akan meningkatkan nilai perusahaan karena peningkatan hutang

akan meningkatkan harga saham dan penurunan hutang akan menurunkan harga saham

(Masuiis, 1988 dalam Husnan, 2000). Menurut Grossman dan Hart (1982) dalam

Seetharaman (2001), penggunaan hutang dapat juga menghindari konflik agensi dan

meningkatkan nilai perusahaan. Tekanan keuangan atau kebangkrutan adalah sesuatu

yang mahal bagi manajer yang tidak dapat melakukan diversifikasi investasi human

capital dalam perusahaan. Ketakutan akan kebangkrutan mempengaruhi manajer

untuk menjadi efisien, dengan demikian akan memperbaiki biaya agensi.

Ketiga, meningkatkan dividend payout ratio. Dengan demikian tidak

luar untuk membiayai investasinya (Crutchley dan Hansen, 1989 dalam Wahidahwati,

2001).

Keempat, institusional investor sebagai monitoring agen. Bathala, et al. (1994)

menyatakan institusional investor merupakan satu kelompok monitoring agen yang

efektif dan membantu menghindari biaya agensi. Selanjutnya Moh'd, et al. (1998)

menyatakan bahwa distribusi saham antara pemegang saham dari luar (outsiders),

yaitu institutional investor dan shareholders dispersion dapat mengurangi agency

cost. Kepemilikan mewakili suatu sumber kekuasaan (source of power) yang

dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan

manjemen, karena itu konsentrasi atau penyebaran power menjadi suatu hal yang

relevan. Adanya kepemilikan oleh investor-investor institusional, seperti perusahaan

asuransi, bank perusahaan investasi, dan institusi lain dalam bentuk perusahaan akan

mendorong pengawasan yang lebih optimal terhadap kinerja manajer.

Pendekatan lainnya adalah melalui labor market controls, capital market

controls, dan ancaman take over (Mester, 1989 dalam Faisal, 2000). Dalam labor market control, pemberian kompensasi kepada manajer dikaitkan dengan kinerja dan

nilai saham perusahaan. Manajer yang mempunyai kinerja yang baik akan

mendapatkan kompensasi yang lebih baik dan lebih mudah mendapatkan pekerjaan

yang lain. Sedangkan manajer yang kinerjanya buruk akan kesulitan untuk

mendapatkan pekerjaan, khususnya jika perusahaan tersebut diambil alih oleh

perusahaan lain. Selanjutnya, pendekatan capital market control yang dilakukan

dilakukan oleh investor institusional untuk mendorong manajer bertindak seperti

keinginan pemegang saham. Terakhir, pengawasan melalui ancaman takeover akan

membuat manajer disiplin dalam bertindak sesuai dengan pemegang saham.

Takeover terjadi apabila saham perusahaan dinilai terlalu rendah dibandingkan harga

potensial karena manajemen yang buruk (Brigham dan Houston, 1998). Dalam konteks

ini, manajemen yang kinerjanya buruk akan tersingkir bila takeover terjadi atau

kehilangan status dan otoritasnya.

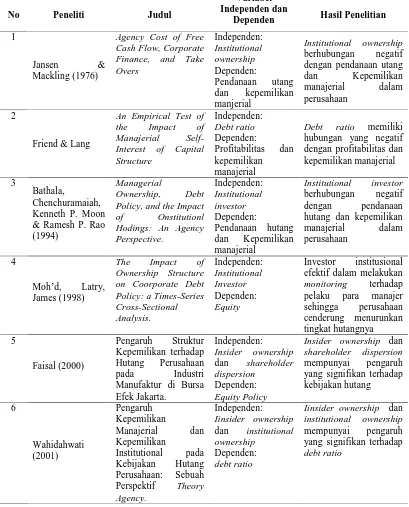

2.2. Penelitian Terdahulu

Beberapa penelitian sebelumnya yang menjadi pedoman peneliti dalam

meneliti pengaruh struktur kepemilikan terhadap struktur modal dapat dilihat pada

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul

Variabel Independen dan

Dependen Hasil Penelitian

1

Jansen & Mackling (1976)

Agency Cost of Free Cash Flow, Corporate Finance, and Take Overs

Independen:

Institutional ownership

Dependen:

Pendanaan utang dan kepemilikan manjerial

Institutional ownership

berhubungan negatif dengan pendanaan utang dan Kepemilikan manajerial dalam perusahaan

2

Friend & Lang

An Empirical Test of

the Impact of

Manajerial

Self-Interest of Capital Structure

Independen:

Debt ratio

Dependen:

Profitabilitas dan kepemilikan manajerial

Debt ratio memiliki

hubungan yang negatif dengan profitabilitas dan kepemilikan manajerial

3

Bathala,

Chenchuramaiah, Kenneth P. Moon & Ramesh P. Rao (1994)

Managerial

Ownership, Debt

Policy, and the Impact

of Onstitutionl

Hodings: An Agency Perspective.

Independen:

Institutional investor

Dependen:

Pendanaan hutang dan Kepemilikan manajerial

Institutional investor

berhubungan negatif dengan pendanaan hutang dan kepemilikan manajerial dalam perusahaan

4

Moh’d, Latry, James (1998)

The Impact of

Ownership Structure on Coorporate Debt Policy: a Times-Series Cross-Sectional Analysis. Independen: Institutional Investor Dependen: Equity

Investor institusional efektif dalam melakukan

monitoring terhadap

pelaku para manajer sehingga perusahaan cenderung menurunkan tingkat hutangnya 5

Faisal (2000)

Pengaruh Struktur Kepemilikan terhadap Hutang Perusahaan pada Industri Manufaktur di Bursa Efek Jakarta.

Independen:

Insider ownership

dan shareholder

dispersion

Dependen:

Equity Policy

Insider ownership dan

shareholder dispersion

mempunyai pengaruh yang signifikan terhadap kebijakan hutang 6 Wahidahwati (2001) Pengaruh Kepemilikan

Manajerial dan Kepemilikan

Institutional pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency.

Independen:

Iinsider ownership

dan institutional

ownership

Dependen:

debt ratio

Iinsider ownership dan institutional ownership

mempunyai pengaruh yang signifikan terhadap

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka konsep merupakan model konseptual tentang bagaimana teori

berhubungan dengan faktor yang telah diidentifikasi sebagai masalah yang penting

(Uma Sekaran, 2003). Kerangka konsep yang baik menjelaskan secara teoritis antara

variabel yang akan diteliti. Jadi secara teoritis perlu dijelaskan hubungan antara

variabel independen dan dependen. Pertautan antara variabel tersebut selanjutnya

dirumuskan kedalam paradigma penelitian yang harus didasarkan pada kerangka

konsep.

Penelitian ini merupakan penelitian yang menggunakan data-data sekunder

yang bersumber dari BEI. Adapun variabel-variabel yang akan diteliti dalam

penelitian ini pada umumnya adalah didasari pada teori manajemen keuangan dan

pasar modal.

Masalah yang dibahas dalam penelitian ini ialah menganalisa pengaruh

variabel-variabel Insiders Ownership, Institutional Ownership dan Shareholders

Dispersion terhadap Struktur Modal. Terdapat tiga variabel yang akan dipertanyakan

yaitu Insiders Ownership, Institutional Ownership dan Shareholders Dispersion dan

Struktur Modal sebagai variabel terikat.

Kerangka konsep merupakan sintesa tentang hubungan antara variabel yang

kritis dan sistematis sehingga menghasilkan sintesa hubungan antara variabel yang

diteliti. Sintesa tentang hubungan variabel tersebut selanjutnya digunakan untuk

merumuskan hipotesis dalam penelitian ini. Berdasarkan uraian teoritis dan tinjauan

penelitian terdahulu, maka kerangka konseptual penelitian ini dapat digambarkan

sebagai berikut:

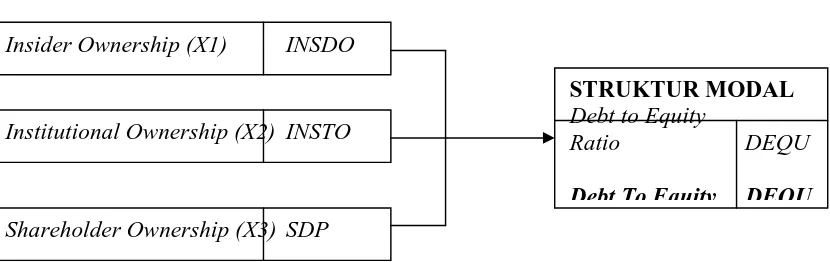

[image:50.595.115.530.271.402.2]STRUKTUR KEPEMILIKAN

Gambar 3.1. Kerangka Konseptual Penelitian

Penelitian Faisal (2000) yang menguji pengaruh struktur kepemilikan

terhadap kebijakan hutang. Di mana insiders ownership dan shareholder dispersion

secara parsial memiliki hubungan negatif terhadap debt to equity ratio namun tidak

signifikan dan ini relevan dengan teori yang telah dibangun di bab sebelumnya

meskipun tidak signifikan. Sedangkan institutional ownership berdasarkan penelitian

Wahidawati (2001) memiliki hubungan negatif dan signifikan terhadap debt to equity

ratio begitu juga insiders ownership. Oleh karena itu maka penulis memprediksi

bahwa ketiga variabel bebas masih memiliki pengaruh yang negatif terhadap debt to

equity ratio.

Insider Ownership (X1) INSDO

Institutional Ownership (X2) INSTO

Shareholder Ownership (X3) SDP

STRUKTUR MODAL Debt to Equity

Ratio DEQU

3.2. Hipotesis

Dengan melihat pada latar belakang permasalahan, landasan teori yang sudah

dibangun dan penelitian terdahulu yang ada di atas dan maka dapat dirumuskan

hipotesis sebagai berikut: “Ada Pengaruh Insiders Ownership, Institutional

Ownership dan Shareholders Dispersion terhadap Struktur Modal Baik Secara

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Pada dasarnya tujuan umum setiap penelitian adalah untuk pengembangan

teori dan pemecahan masalah. Penelitian ini secara lebih spesifik dimaksudkan

sebagai penelitian pengujian hipotesa atau penelitian penjelasan (explanation

research) untuk menguji hipotesis yang menjelaskan fenomena dalam bentuk

hubungan antar variabel sehingga dapat memberikan jawaban atas masalah

(Indriantoro dan Supomo, 2002).

4.2. Lokasi Penelitian

Penelitian mengambil lokasi di Bursa Efek Indonesia, namun data dapat

diambil melalui website yang tersedia yaitu www.jsx.co.id atau www.idx.co.id.

Penelitian dilakukan selama 3 (tiga) bulan mulai April 2010 sampai Juni 2010.

4.3. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan manufaktur yang

menerbitkan laporan keuangan tahunan (annual report) yang diaudit dan

dipublikasikan di Bursa Efek Indonesia. Perusahaan manufaktur dipilih karena

merupakan populasi terbanyak di Bursa Efek Indonesia sehingga diharapkan dapat

semakin banyak pula kesempatan dan pilihan bagi investor untuk melakukan

investasi di perusahaan sektor manufaktur ini. Di samping itu, ada sektor

industri yang harus menggunakan indikator berbeda dalam mengukur variabel

variabel yang digunakan karena karakteristik usahanya berbeda. Misalnya, ada

ketetapan struktur modal dalam capital adequacy ratio yang ditetapkan

lembaga pengatur yang khusus berlaku bagi industri-industri yang berada

di bawah pengawasan pemerintah, seperti bank dan asuransi (Harahap, 2001).

Dengan demikian, dipilih satu jenis industri dengan harapan adanya

keseragaman praktik kebijakan struktur modal.

Metode pemilihan sampel adalah purposive sampling yaitu pemilihan

sampel berdasarkan penilaian terhadap beberapa karakteristik anggota

sampel yang disesuaikan dengan maksud penelitian atau berdasarkan pada

beberapa kriteria tertentu (Kuncoro, 2003; Cooper dan Schindler, 2003). Dalam

penelitian ini digunakan kriteria-kriteria sebagai berikut:

1. Tersedianya laporan keuangan pada capital market direct or y selama

periode pengamatan tahun 2009.

2. Perusahaan tersebut minimal terdaftar di Bursa Efek Indonesia (BEI) satu

tahun, sebelum tahun sampel.

3. Tersedianya data tentang persen