DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Yustari Hidayat

Tempat, Tanggal Lahir : Bandung, 15 Juni 1993 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Sarimadu Blok 24 No. 123 RT 06 RW 02 Kel.Sukawarna Kec.Sukajadi, Sarijadi Bandung 40164

No. Telepon : 085624100787

Status : Mahasiswa

Email : yustarihidayat@yahoo.com

RIWAYAT PENDIDIKAN

1998 – 1999 : TK Kuncup Harapan Bandung 1999 – 2005 : SDN Sarijadi Selatan II Bandung 2005 – 2008 : SMP Negeri 26 Bandung

2008 – 2011 : SMA Laboratorium Percontohan UPI (Labschool UPI) Bandung

“The Influence of Operational Efficiency Ratio and Loan to Deposit Ratio on Profitability (ROA) of 6 Banks Listed in

The Indonesia Stock Exchange in the Period 2010-2014”

SKRIPSI

Diajukan sebagai salah satu syarat untuk

Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

Oleh

YUSTARI HIDAYAT 21212104

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur bagi Allah SWT, Tuhan yang menguasai segala kekuasaan dan pemiliki segala ilmu. Dengan sifat Maha Pengasih dan Penyayang-Nya memberikan keuasaan, ilmu kepada siapa yang dikehendaki-Nya. Atas Kehendak-Nya jualah Alhamdulillahirabbil‘alamin penulis dapat menyelesaikan skripsi ini. Skripsi dengan judul “PENGARUH EFISIENSI BIAYA OPERASIONAL

DAN LOAN TO DEPOSIT RATIO TERHADAP PROFITABILITAS (ROA)

PADA 6 BANK UMUM YANG TERCATAT DI BURSA EFEK INDONESIA PERIODE 2010-2014” disusun guna memenuhi syarat kelulusan dalam memperoleh gelar Sarjana (S1) pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan skripsi ini, tidak sedikit bimbingan dan bantuan dari berbagai pihak, khususnya kepada pembimbing skripsi Linna Ismawati, S.E.,M.Si. yang telah meluangkan waktu disela kesibukan beliau untuk memberikan bimbingan, arahan, dukungan dan motivasi untuk dapat menghasilkan karya yang dapat dimanfaatkan oleh orang lain, sehingga dapat diselesaikannya skripsi ini dengan tepat waktu dan dapat dimanfaatkan untuk kepentingan UNIKOM. Selanjutnya dengan rasa tulus penulis ingin mengucapkan terimakasih kepada semua pihak yang telah memberikan dorongan dan semangat baik berupa material maupun spiritual.

1. Allah SWT, yang telah memberikan pertolongan dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini.

2. Dr. Ir. H. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indonesia Bandung.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

vii

6. Linna Ismawati, S.E.,M.Si. selaku dosen wali MN-1 yang selalu memberikan dukungannya.

7. Seluruh dosen pengajar yang telah memberikan ilmu kepada penulis mudah-mudahan ilmu yang diajarkan bermanfaat dan menjadi amal kebaikan.

8. Ibu dan Papah tercinta yang tanpa batas memberikan kasih sayang, doa dan dukungannya.

9. Kakak dan keponakan-keponakan tercinta saya yang selalu memberikan semangat dan menghibur penulis.

10.Untuk Dimas Setyoadipradana yang bersedia memberikan waktu dan dukungannya selama ini kepada penulis.

11.Untuk Ajeng, Annisa, Gita, dan Widya teman-teman terkasih yang selalu membantu, saling memberi dukungan, dan saling berjuang dalam menyelesaikan skripsi ini.

12.Teman-teman MN-1 yang bersama-sama saling memberikan dukungan untuk menyelesaikan skripsi ini.

13.Sahabat-sahabat SMA penulis yang juga selalu mendukung.

14.Semua pihak yang telah membantu penulis yang tidak dapat disebutkan satu-persatu terima kasih atas dorongan, do’a, serta motivasi yang sangat berharga bagi penulis.

Meski jauh dari kesempurnaan, mudah-mudahan skripsi yang penulis susun ini dapat memberikan manfaat bagi diri penulis pada khususnya dan para pembaca pada umumnya. Amin yaa robbal a’lamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Bandung, Agustus 2016 Penulis

viii DAFTAR ISI

Lembar Pengesahan ... i

Surat Pernyataan Keaslian... ii

Motto ... iii

Abstrak ... iv

Abstract ... v

Kata Pengantar... vi

Daftar Isi ... viii

Daftar Gambar ... xii

Daftar Tabel ... xiii

Daftar Lampiran ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Praktis ... 11

ix BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka ... 13

2.1.1 Efisiensi Biaya Operasional ... 13

2.1.1.1 Komponen Pendapatan Operasional ... 14

2.1.1.2 Komponen Beban atau Biaya Operasional ... 15

2.1.1.3 Pendapatan Non Operasional ... 18

2.1.1.4 Beban atau Biaya Non Operasional ... 18

2.1.2 Loan to Deposit Ratio (LDR) ... 18

2.1.3 Profitabilitas (ROA) ... 20

2.1.3.1 Pengertian Profitabilitas ... 20

2.1.3.2 Tujuan Analisis Profitabilitas ... 21

2.1.4 Penelitian Terdahulu ... 23

2.2 Kerangka Pemikiran ... 30

2.2.1 Pengaruh Efisiensi Biaya Operasional terhadap Profitabilitas (ROA) Bank... 32

2.2.2 Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas (ROA) Bank ... 33 2.2.3 Pengaruh Efisiensi Biaya Operasional dan

x

Profitabilitas (ROA) Bank... 33

2.3 Hipotesis ... 35

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 36

3.2 Metode Penelitian... 36

3.2.1 Desain Penelitian ... 38

3.2.2 Operasionalisasi Variabel... 41

3.2.3 Sumber dan Teknik Penentuan Data ... 44

3.2.3.1 Sumber Data ... 44

3.2.3.2 Teknik Penentuan Data ... 45

3.2.4 Teknik Pengumpulan Data ... 46

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 47

3.2.5.1 Rancangan Analisis ... 47

3.2.5.2 Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 61

4.1.1 Sejarah Singkat Perusahaan ... 61

4.1.2 Struktur Organisasi Perusahaan ... 64

4.2 Pembahasan Penelitian ... 69

4.2.1 Analisis Deskriptif ... 69

4.2.2 Analisis Verifikatif ... 81

xi

5.2 Saran ... 101

xii

DAFTAR GAMBAR

No. Judul Gambar Hal

2.1 Kerangka Pikir 30

2.2 Paradigma Penelitian 34

3.1 Desain Penelitian 41

3.2 Daerah Penerimaan dan Penolakan Ho 60

4.1 Grafik perkembangan Efisiensi Biaya Operasional

pada 6 Bank Umum di Indonesia 71

4.2 Grafik rata-rata perkembangan Efisiensi Biaya

Operasional pada 6 Bank Umum di Indonesia 72 4.3 Grafik perkembangan Loan to Deposit Ratio (LDR)

pada 6 Bank Umum di Indonesia Periode 2010-2014 75 4.4 Grafik rata- rata perkembangan Loan to Deposit Ratio

(LDR) pada 6 Bank Umum di Indonesia

Periode 2010-2014 76

4.5 Grafik perkembangan Profitabilitas (ROA)

pada 6 Bank Umum di Indonesia Periode 2010-2014 79 4.6 Grafik Rata-rata perkembangan Profitabilitas (ROA)

pada 6 Bank Umum di Indonesia tahun 2010-2014 80 4.7 Grafik Normal Probability-plot of

Regression Standardized Residual 84

4.8 Daerah penerimaan dan penolakan Ho antara BOPO

terhadap ROA 94

4.9 Daerah penerimaan dan Penolakan Ho antara LDR

terhadap ROA 96

4.10 Daerah penerimaan dan penolakan Ho antara BOPO,

xiii

1.1 Efisiensi Biaya Operasional, Loan to Deposit Ratio, dan Profitabilitas 6 BankUmum Indonesia 6

1.2 Waktu Penelitian 12

2.1 Penelitian Terdahulu 27

3.1 Operasionalisasi Variabel 43

3.2 Interpretasi Koefisien Korelasi 54

4.1 Perkembangan Efisiensi Biaya Operasional

pada 6 Bank Umum di Indonesia Periode 2010-2014 70 4.2 Perkembangan Loan to Deposit Ratio (LDR)

pada 6 Bank Umum di Indonesia Periode 2010-2014 74 4.3 Perkembangan Profitabilitas (ROA)

pada 6 Bank Umum di Indonesia tahun 2010-2014 78

4.4 Analisis Regresi Linear Berganda 81

4.5 Uji Normalitas 83

4.6 Uji Multikolinieritas 84

4.7 Uji Heteroskedastisitas 86

4.8 Uji Autokorelasi 87

4.9 Korelasi secara parsial antara BOPO dan ROA 89 4.10 Korelasi secara Parsial antara LDR dan ROA 90 4.11 Uji Koefisien Determinasi BOPO, LDR dengan ROA 91 4.12 Pengaruh Parsial Dengan Rumus Beta X Zero Order 92 4.13 Pengujian Hipotesis Secara Parsial (Uji T)

xiv

4.14 Pengujian Hipotesis Secara Parsial (Uji T)

LDR Terhadap ROA 95

4.15 Pengujian Hipotesis secara Simultan BOPO,

xv

Lampiran 1 Ikhtisar Keuangan Perusahaan Lampiran 2 Surat Permohonan Mengadakan Penelitian Lampiran 3 Surat Pemberian Izin Penelitian dari BEI Lampiran 4 Surat Keterangan Persetujuan Publikasi Lampiran 5 Kegiatan Bimbingan dan Konsultasi Lampiran 6 Lembar Revisi Sidang

103

DAFTAR PUSTAKA

A.A. Yogi Prasanjaya, I Wayan Ramantha. 2013. Analisa Pengaruh Rasio CAR, BOPO,LDR, dan Ukuran Perusahaan terhadap Profitabilitas Bank yang Terdaftar di BEI. ISSN: 2302-8556 E-Jurnal Akuntansi Universitas Udayana 4.1 (2013): 230-245.

Dendawijaya, Lukman. 2009. Manajemen Perbankan. Jakarta: Ghalia Indonesia. Dhanuskodi Rengasamy. 2014. Impact of Loan Deposit Ratio (LDR) on

Profitability: Panel Evidence from Commercial Banks in Malaysia Proceedings of the Third International Conference on Global Business, Economics, Finance and Social Sciences (GB14Mumbai Conference) Mumbai, India. 19-21 December 2014 ISBN: 978-1-941505-21-2 Paper ID: MF498.

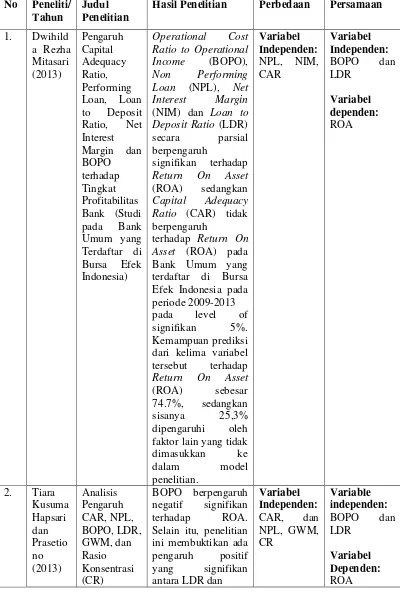

Dwihilda Rezha Mitasari. 2013. Pengaruh Capital Adequacy Ratio, Performing Loan, Loan to Deposit Ratio, Net Interest Margin dan BOPO terhadap Tingkat Profitabilitas Bank (Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia). Jurnal Akuntansi & Keuangan.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan program SPSS, Semarang: Badan Penerbit UNDIP.

Hasibuan, Malayu S. P. 2006. Dasar-Dasar Perbankan. Jakarta: Bumi Aksara. Kasmir. 2000. Manajemen Perbankan. Jakarta: R.G Persada.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta:Raja Grafindo Persada.

Luh Eprima Dewi, Nyoman Trisna Herawati, Luh Gede Erni Sulindawati. 2015.

Analisis Pengaruh NIM, BOPO, LDR, dan NPL terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional Yang Terdaftar Pada Bursa Efek Indonesia Periode 2009-2013). Jurusan Akuntansi Program S1 (Volume: 3 No. 1 Tahun 2015).

Odunga R.M, Nyangweso P.M and Nkobe D. K. 2013: Liquidity, Capital

Adequacy and Operating Efficiency of Commercial Banks in Kenya. Research Journal of Finance and Accounting ISSN 2222-1697 (Paper) ISSN 2222-2847 (Online) Vol.4, No.8, 2013.

Sugiyono. 2007. Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta. Bandung.

104

Surat Edaran Bank Indonesia No. 6/23./DPNP tanggal 31 Mei 2004.

Tan Sau Eng dan Staf pada Bank UOB Pekan Baru. 2013. Pengaruh NIM, BOPO, LDR, NPL, dan CAR terhadap ROA Bank Internasional dan Bank Nasional Go Public Periode 2007-2011). ISSN: 2338 – 123X Jurnal Dinamika Manajemen Vol. 1 No.3 Juli – September 2013.

Tiara Kusuma Hapsari dan Prasetiono. 2013. Analisis Pengaruh CAR, NPL, BOPO, LDR, GWM, dan Rasio Konsentrasi (CR) terhadap ROA (studi kasus pada bank umum di bursa efek indonesia 2005-2009). Jurnal Manajemen.

Undang-Undang RI, Perbankan dan Lembaga Penjamin Simpanan. 2004. Penerbit Fokusmedia.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif. Bandung: Teori dan Aplikasi.

m.bisnis.com m.actualpost.com kompas.com infovesta.com neraca.co.id

www.businessnews.co.id www.bri.co.id

105 www.kompas.com

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Efisiensi Biaya Operasional (Rasio Beban Operasional dan Pendapatan Operasional)

Menurut Imam Gozali (2007:97) rasio biaya operasional adalah:

“Perbandingan antara biaya operasional dengan pendapatan operasional semakin

rendah BOPO semakin efisien bank tersebut dalam menekan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar”.

Menurut Dendawijaya, 2003 Efisiensi Biaya Operasional adalah Perbandingan antara total biaya operasi dengan total pendapatan operasi.

Efisiensi Biaya Operasional (Rasio Beban Operasional dan Pendapatan Operasional) menurut kamus keuangan adalah:

“Kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu

perusahaan dengan jalur membandingkan satu terhadap lainnya. Berbagai angka pendapatan dan pengeluaran dari laporan rugi laba dan terhadap angka-angka

dalam neraca”.

Menurut Hanley, 1997 dalam jurnal Dwihilda Rezha Mitasari :

“Perusahaan yang bergerak dibidang perbankan, melakukan efisiensi operasi,

14

Rasio ini dapat digambarkan sebagai berikut:

Rasio biaya operasional digunakan untuk mengukur tingkat efesiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah sebagai perantara, yaitu menghimpun dan menyalurkan dana, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga.

2.1.1.1 Komponen Pendapatan Operasional

Pendapatan operasional terdiri atas semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank yang benar-benar telah diterima. Pendapatan operasional bank secara terperinci adalah sebagai berikut:

1. Hasil Bunga Yang dimasukkan ke pos ini adalah pendapatan dari hasil bunga (dalam rupiah), baik dari pinjaman yang diberikan maupun dari penanaman-penanaman yang dilakukan oleh bank, seperti giro, simpanan berjangka, obligasi, dan surat pengakuan utang lainnya.

2. Provisi dan Komisi Yang dimasukkan ke pos ini adalah provisi dan komisi yang dipungut atau diterima oleh bank, dari berbagai kegiatan yang dilakukan, seperti provisi kredit, provisi transfer, komisi pembelian/penjualan efek-efek, dan lainnya. Provisi adalah sumber pendapatan bank yang akan diterima dan diakui sebagai pendapatan pada saat kredit disetujui oleh bank. Provisi merupakan prosentase tertentu (biasanya antara 0,5 – 1 persen dari limit kredit) yang harus dibayar oleh

calon peminjam (dibayar sebelum kredit dicairkan). Komisi adalah pendapatan bank yang merupakan beban yang diperhitungkan kepada para nasabah bank yang menggunakan jasa bank. Komisi juga lazimnya dibukukan langsung sebagai pendapatan pada saat bank menjual jasa kepada para nasabahnya.

3. Pendapatan atas Transaksi Valuta Asing Lainnya Yang dimasukkan ke pos ini adalah keuntungan yang diperoleh bank dari berbagai transaksi devisa, misalnya selisih kurs pembelian/penjualan valuta asing, selisih kurs karena konversi provisi, komisi, dan bunga yang diterima dari bank-bank di luar negeri. Pendapatan yang timbul dari transaksi valuta asing biasanya berasal dari selisih kurs. Selisih kurs ini akan dimasukkan kedalam pos pendapatan dalam laporan laba rugi.

4. Pendapatan Lainnya Yang dimasukkan ke pos ini adalah pendapatan lain yang merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan operasional bank yang tidak termasuk ke dalam rekening pendapatan di atas, misalnya deviden yang diterima dari saham yang dimiliki, pendapatan transaksi valuta asing, laba rugi penjualan surat berharga pasar modal, dan lain-lain.

2.1.1.2 Komponen Beban atau Biaya Operasional

16

1. Beban Bunga Beban bunga adalah biaya yang dikeluarkan oleh bank untuk diberikan kepada nasabah penabung dan nasabah deposan yang besarnya ditentukan oleh bank dan diberikan kepada nasabah dalam satuan waktu tertentu, misalnya harian atau bulanan. Biaya ini yang paling besar porsinya terhadap biaya bank secara keseluruhan. Biaya ini harus diantisispasikan dalam oleh bank pada penutupan tahun buku atau pada tanggal laporan.

2. Beban (Pendapatan) Penghapusan Aktiva Produktif Pos ini berisi penyusutan/amortisasi/penghapusan yang dilakukan bank terhadap aktiva produktif bank. Aktiva produktif (Earning assets) adalah semua aktiva dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya (Lukman Dendawijaya, 2005:61). Pengelolaan dalam aktiva produktif merupakan sumber pendapatan bank yang digunakan untuk membiayai keseluruhan biaya operasional bank termasuk biaya bunga, biaya tenaga kerja, dan biaya operasional lainnya. Yang tergolong dalam aktiva produktif yaitu:

a. Kredit yang diberikan b. Surat berharga

c. Penempatan dana antar bank

d. Tagihan akseptasi dan transaksi derivative e. Penyertaan, dll.

Komitmen adalah kontrak perjanjian yang tidak dapat dibatalkan (Irrevocable) secara sepihak, dan harus dilaksanakan apabila persyaratan yang disepakati bersama telah dipenuhi. Kontijensi adalah suatu keadaaan yang memungkinkan terjadinya tagihan atau kewajiban di masa yang akan datang.

4. Beban Operasional Lainnya Pos ini berisi semua pengeluaran yang dilakukan bank untuk mendukung kegiatan operasionalnya yaitu berupa:

a. Beban Administrasi dan Umum, terdiri dari Premi asuransi lainnya, Penelitian dan pengembangan, Sewa dan Promosi, Pajak (tidak termasuk pajak penghasilan), Barang dan jasa, Penyusutan/amortisasi/penghapusan aktiva tetap dan inventaris dan amortisasi yang ditangguhkan.

b. Beban Personalia, terdiri dari Gaji dan upah, Honorarium komisaris/dewan pengawas, Pendidikan dan pelatihan.

c. Beban Penurunan Nilai Surat Berharga d. Beban Transaksi Valas

e. Beban Lainnya : komisi/provisi dari transaksi derivatif, premi asuransi kredit, dan penjaminan dana pihak ketiga.

2.1.1.3 Pendapatan Non Operasional

Pendapatan non operasional adalah pendapatan yang diperoleh bukan dari kegiatan operasional (kegiatan pokok) bank. Pendapatan ini harus diakui sebagai pendapatan pada periode berjalan. Pos ini terdiri dari:

18

2. Keuntungan penjualan aktiva tetap dan inventaris 3. Selisih kurs

4. Hasil ofsetting kredit rekening antar kantor dan bunga antar kantor

2.1.1.4 Beban atau Biaya Non Operasional

Beban non operasional adalah pengeluaran atas beban biaya bank yang tidak lazim dalam kegiatan usaha bank. Pos ini terdiri dari:

1. Denda/sanksi 2. Selisih kurs

3. Hasil ofsetting debet rekening antar kantor

2.1.2 Loan To Deposit Ratio (LDR)

Menurut (Kasmir 2002:45) suatu bank dapat dikatakan likuid, apabila bank yang bersangkutan mampu membayar semua hutangnya terutama hutang-hutang jangka pendek. Dalam hal ini yang dimaksud hutang-hutang jangka pendek yang ada di bank antara lain adalah simpanan masyarakat seperti simpanan tabungan, giro, dan deposit. Dikatakan likuid jika pada saat ditagih bank mampu membayar. Kemudian bank juga harus dapat pula memenuhi semua permohonan kredit yang layak dibiayai.

Menurut Dendawijaya, 2001:

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank.

memenuhi permohonan pinjaman (loan requests) nasabahnya. Rasio ini digunakan untuk mengukur tingkat likuiditas.

Menurut (Simorangkir, 2004:147 dalam jurnal Dwihilda Rezha Mitasari):

“LDR merupakan perbandingan antara kredit yang diberikan dan dana pihak

ketiga, termasuk pinjaman subordinasi. Rasio yang menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya”.

LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk kredit. Penyaluran kredit merupakan kegiatan utama bank. Oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini. Semakin besarnya penyaluran dana dalam bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat pada suatu bank membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh bank yang bersangkutan.

20

batas aman dari Loan to Deposit Ratio suatu bank sekitar 80%. Namun, batas toleransi berkisar antara 85% dan 100% (Surat Edaran BI No. 6/23 DPNP tanggal 31 Mei 2004).

Tujuan penting dari perhitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasi atau kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Menurut H. Malayu S.P Hasibuan, 2009 kredit harus disalurkan kepada beraneka ragam sektor ekonomi, semua golongan ekonomi, dan dengan jumlah peminjam yang banyak.

2.1.3 Profitabilitas (ROA) 2.1.3.1 Pengertian Profitabilitas

Pengertian profitabilitas menurut Sofyan Syafri Harahap (2007:304) yaitu:

“Rasio Rentabilitas atau disebut juga Profitabilitas menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba dan disebut juga OperatingRatio.

Hadad dkk (2003) mendefinisikan:

� = �

“Profitabilitas sebagai dasar dari adanya keterkaitan antara efisiensi operasional

dengan kualitas jasa yang dihasilkan oleh suatu bank.”

Pengertian profitabilitas menurut Hasan (2003), yaitu:

”Profitabilitas adalah ukuran spesifik dari performance sebuah bank, dimana ia

merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan

meminimalisir risiko yang ada.”

Menurut Weygandt et al. (1996), rasio profitabilitas yaitu:

“Rasio yang digunakan untuk mengukur efektivitas manajemen perusahaan secara

keseluruhan, yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan. Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil pelaksanaan operasi perusahaan, karena rasio profitabilitas merupakan alat pembanding pada berbagai alternatif investasi yang sesuai dengan tingkat risiko. Semakin besar risiko investasi, diharapkan profitabilitas yang diperoleh semakin tinggi pula.”

2.1.3.2 Tujuan Analisis Profitabilitas Menurut Kuncoro (2002):

“Analisis profitabilitas sebuah bank adalah untuk mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.”

Menurut Dendawijaya (2000):

“Kinerja keuangan perusahaan dari sisi manajemen, mengharapkan laba bersih

22

perusahaan. Sehingga EBT perusahaan akan meningkat bila kinerja keuangan perusahaan meningkat. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Sedangkan rata-rata total aset merupakan rata-rata

volume usaha atau aktiva.”

Pencapaian laba merupakan indikator yang dominan karena hasil akhir kinerja operasi usaha selalu mengarah pada EBT. Karena EBT merupakan nilai rupiah dan masing-masing perusahaan berbeda dalam jumlah modal maka besar EBT tidak bisa menunjukkan kinerja laba sehingga perlu dipakai indikator lain, dalam penelitian ini digunakan return on asset (ROA). Return On Asset (ROA) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya. Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik adalah sekitar 1,5%. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar. Perhitungan ROA terdiri dari :

1. Menghitung Earning Before Tax (EBT) laba perusahaan (bank) sebelum dikurangi pajak.

2. Menghitung keseluruhan aktiva yang dimiliki oleh bank yang terdiri dari aktiva lancar dan aktiva tetap.

Secara matematis ROA dapat dirumuskan sebagai berikut :

Menurut Kasmir, (2002:44) rasio laba terhadap total aset (ROA) termasuk dalam aspek earning. Aspek Earning merupakan aspek digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan. Kegunaan aspek ini juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank yang bersangkutan.

2.1.4 Penelitian Terdahulu

Berikut hasil penelitian terdahulu :

1. Dwihilda Rezha Mitasari (2013) melakukan penelitian mengenai Pengaruh Capital Adequacy Ratio, Performing Loan, Loan to Deposit Ratio, Net Interest Margin dan BOPO terhadap Tingkat Profitabilitas Bank (Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia). Teknik analisis yang digunakan adalah regresi linier berganda, dan uji hipotesis menggunakan t statistik untuk menguji koefisien regresi parsial, Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normlitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Dengan hasil

Operational Cost Ratio to Operational Income (BOPO), Non Performing Loan (NPL), Net Interest Margin (NIM) dan Loan to Deposit Ratio (LDR) secara parsial berpengaruh signifikan terhadap Return On Asset (ROA) sedangkan Capital Adequacy Ratio (CAR) tidak berpengaruh terhadap

24

Asset (ROA) sebesar 74.7%, sedangkan sisanya 25,3% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

2. Tiara Kusuma Hapsari dan Prasetiono (2013) melakukan pnelitian mengenai Analisis Pengaruh CAR, NPL, BOPO, LDR, GWM, dan Rasio Konsentrasi (CR) terhadap ROA (studi kasus pada bank umum di bursa efek indonesia 2005-2009). Data dianalisis dengan menggunakan metode regresi dan statistik deskriptif. Hasil penelitian ini menemukan bahwa BOPO berpengaruh negatif signifikan terhadap ROA. Selain itu, penelitian ini membuktikan ada pengaruh positif yang signifikan antara LDR dan ROA, juga GWM dan ROA. Sedangkan, variabel lain seperti CAR, NPL, dan CR tidak berpengaruh signifikan terhadap ROA.

3. A.A. Yogi Prasanjaya dan I Wayan Ramantha (2013) melakukan penelitian mengenai Analisa Pengaruh Rasio CAR, BOPO, LDR, dan Ukuran Perusahaan terhadap Profitabilitas Bank yang Terdaftar di BEI. Data dianalisis menggunakan Uji T dan Uji F. Hasil penelitiannya Hasil uji F memperlihatkan hasil rasio CAR, BOPO, LDR dan Ukuran Perusahaan berpengaruh signifikan terhadap Profitabilitas. Hasil uji t, menunjukkan LDR dan BOPO berpengaruh signifikan terhadap Profitabilitas, akan tetapi CAR dan Ukuran Perusahaan menunjukkan tidak berpengaruh signifikan terhadap Profitabilitas.

4. Odunga R.M, Nyangweso P.M and Nkobe D. K (2013) : Liquidity, Capital Adequacy and Operating Efficiency of Commercial Banks in Kenya. The

Fixed Effects Regression. From the regression results, the overall R2 of

0.4108 was derived meaning that 41.08% of banks operational efficiency

is as a result of the study variables.

Odunga R.M, Nyangweso P.M and Nkobe D. K (2013) melakukan penelitian mengenai Likuiditas, Kecukupan Modal, dan Efisiensi Biaya Operasional pada Bank Komersial di Kenya. Studi ini mengadopsi desain penelitian eksplanatori dan analisis data menggunakan Fixed Effects Regression. Hasil regresi, semua R2 pada 0,4108 memperoleh 41.08% pada efisiensi biaya operasional bank adalah hasil dari studi variabel. 5. Dhanuskodi Rengasamy (Malaysia, 2014) : Impact of Loan Deposit Ratio

(LDR) on Profitability: Panel Evidence from Commercial Banks in

Malaysia. The ratio analysis along with descriptive, correlation analysis,

paired T- test and regression analysis were used in this study. The result of

the study indicated that there was a positive and non-significant impact of

LDR on ROA is five banks (Bank 1, 2, 3, 4 and 8). Further the study

revealed that only one bank (Bank 5) had a negative and non-significant

impact of LDR on ROA and bank 7 had positive and significant impact.

26

yang berpengaruh negatif dan tidak signifikan LDR terhadap ROA dan bank 7 berpengaruh positif dan signifikan.

6. Luh Eprima Dewi, Nyoman Trisna Herawati, Luh Gede Erni Sulindawati (2015) melakukan penelitian mengenai Analisis Pengaruh NIM, BOPO, LDR, dan NPL terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional Yang Terdaftar Pada Bursa Efek Indonesia Periode 2009-2013). Analisis data dilakukan dengan analisis kuantitatif berupa analisis regresi berganda serta uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokolerasi. Dengan hasil Net Interest Margin (NIM), Biaya Operasional/Pendapatan Operasional (BOPO), Net Performing Loan (NPL), dan Loan to Deposit Ratio (LDR) berpengaruh terhadap profitabilitas baik secara parsial maupun secara simultan.

Tabel 2.1

Hasil Penelitian Perbedaan Persamaan

30

No. Peneliti/ Tahun

Judul Penelitian

2007-2011)

Hasil Penelitian

Selanjutnya, hasilnya juga menunjukkan bahwa variabel dengan pengaruh yang paling dominan adalah NIM.

Perbedaan Persamaan

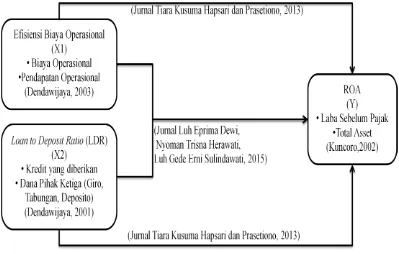

2.2 Kerangka Pemikiran

Gambar 2.1 Kerangka Pikir

Biaya Operasional (Biaya Operasional dan Pendapatan Operasional) semakin tinggi, maka bank tersebut gagal dalam menjalankan kegiatan operasionalnya, bank tidak efisien dalam mengeluarkan biaya operasionalnya. Tetapi sebaliknya apabila nilai Efisiensi Biaya Operasional kecil maka semakin efisien biaya operasional yang dikeluarkan oleh bank tersebut.

Loan To Deposit Ratio (LDR) yang terdapat di perbankan konvensional yaitu perbandingan antara kredit yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dihimpun oleh bank. Dana yang dihimpun dari masyarakat atau lebih dikenal dengan Dana Pihak Ketiga berasal dari Giro, Tabungan, Deposito. Semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit. Bank Indonesia pun mengeluarkan standar dalam Loan to Deposit Ratio (LDR) yaitu 85% sampai 100%.

32

2.2.1 Pengaruh Efisiensi Biaya Operasional Terhadap Profitabilitas (ROA) Bank

BOPO merupakan rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2005:120). Rasio BOPO yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. Rasio yang sering disebut rasio efisien ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil BOPO berarti semakin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan.

2.2.2 Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas (ROA) Bank

Rasio LDR digunakan untuk mengukur kemampuan bank tersebut apakah mampu membayar hutanghutangnya dan membayar kembali kepada deposannya, serta dapat memenuhi permintaan kredit yang diajukan. LDR merupakan ukuran likuiditas yang mengukur besarnya dana yang ditempatkan dalam bentuk kredit yang berasal dari dana yang dikumpulkan oleh bank (terutama dana masyarakat). Semakin tinggi LDR maka semakin tinggi dana yang disalurkan ke dana pihak ketiga.

Jika rasio LDR bank berada pada standar yang ditetapkan oleh Bank Indonesia, maka laba yang diperoleh bank tersebut meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif). Dengan meningkatnya laba, maka ROA juga akan meningkat, karena laba merupakan komponen yang membentuk ROA. (Jurnal Tiara Kusuma Hapsari dan Prasetiono, 2013).

2.2.3 Pengaruh Efisiensi Biaya Operasional dan Loan to Deposit Ratio (LDR) Terhadap Profitabilitas (ROA) Bank

Jika pihak bank dapat menjaga kinerjanya dengan baik, terutama tingkat profitabilitas yang tinggi serta dapat memenuhi ketentuan prudential banking

34

Tingkat kepercayaan masyarakat adalah fundamental bagi tumbuh atau hancurnya perbankan (Jurnal Diyah Pamularsih, 2015).

Secara simultan Efisiensi Biaya Operasional dan Loan to Deposit Ratio

(LDR) berpengaruh signifikan terhadap ROA, hal ini berarti para manajemen bank dapat memperhatikan tingkat efisiensi biaya operasional dan loan to deposit ratio dengan tujuan meningkatkan kinerja keuangan bank untuk selalu masuk dalam kategori bank sehat sehingga masyarakat dan para investor memilih untuk melakukan transaksi perbankan dan berinvestasi pada bank tersebut (Jurnal Luh Eprima Dewi, Nyoman Trisna Herawati, Luh Gede Erni Sulindawati, 2015).

2.3 Hipotesis

Hipotesis merupakan pernyataan singkat yang disimpulkan dari telaah pustaka (landasan teori dan penelitian terdahulu), merupakan jawaban sementara terhadap masalah yang diteliti (Pedoman Penyusunan Skripsi, 2008:27). Hipotesis merupakan suatu pernyataan yang bersifat sementara tentang adanya suatu hubungan tertentu antara variabel – variabel yang digunakan. (Soeratno & Arsyad, 1988) Berdasarkan permasalahan dan kerangka pemikiran yang telah diuraikan diatas, maka hipotesis yang dapat diambil adalah:

H1 : Efisiensi Biaya Operasional berpengaruh secara parsial terhadap

profitabilitas (ROA) Bank Umum Indonesia.

H2 : Loan to Deposit Ratio (LDR) berpengaruh secara parsial terhadap profitabilitas (ROA) Bank Umum Indonesia.

H3 : Efisiensi Biaya Operasional dan Loan to Deposit Ratio (LDR)

36

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2011:32) pengertian dari objek penelitian yaitu :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari

dan ditarik kesimpulan”. Adapun Objek Penelitian yang akan diuji dalam

penelitian ini adalah Efisiensi Biaya Operasional (X1), Loan to Deposit Ratio

(LDR) (X2) sebagai variabel bebas atau independen dan Profitabilitas (ROA) sebagai variabel terikat atau dependen (Y) yang berada pada Bank Umum Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2) menyatakan bahwa:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.”

dengan menggunakan metode deskriptif dan verifikatif dengan pendekatan kuantitatif.

Sugiyono (2008:13) menjelaskan metode deskriptif sebagai berikut :

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil

penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Metode deskriptif digunakan untuk menggambarkan hasil penelitian dalam menjawab perumusan masalah mengenai gambaran masing-masing variabel yang diteliti. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan, dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari, untuk kemudian ditarik kesimpulan.

Sedangkan metode verifikatif menurut Mashuri (2008:45) dalam Umi Narimawati (2010:29) adalah:

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat

lain dengan mengatasi masalah yang serupa dalam kehidupan.”

Metode verifikatif digunakan untuk meneliti ulang hasil penelitian sebelumnya dengan tujuan untuk memverifikasikan kebenaran hasil penelitian sebelumnya.

Menurut Sugiyono (2009:8) metode penelitian kuantitatif sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang

38

penelitian, analisis data bersifat kuantitatif/ statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Metode penelitian kuantitatif merupakan penelitian yang menekankan pada analisis data numerik (angka) dan berguna untuk menjawab rumusan masalah yaitu tentang hubungan antara variabel independent dengan dependent

secara parsial dan simultan. Berdasarkan konsep di atas, maka dapat disimpulkan bahwa metode deskriptif dan verifikatif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, analisis dan menginterpretasi data dalam pengujian hipotesis statistik.

Dalam penelitian ini, metode deskriptif tersebut digunakan untuk memberikan penjelasan dan gambaran secara lebih mendalam tentang kondisi perkembangan Efisiensi Biaya Operasional, Loan to Deposit Ratio (LDR), dan Profitabilitas (ROA). Sedangkan untuk metode verifikatif digunakan untuk menguji pengaruh Efisiensi Biaya Operasional dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas (ROA).

3.2.1 Desain Penelitian

Menurut Sugiyono (2009:13) penjelaskan proses penelitian disampaikan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

4. Pengajuan hipotesis 5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan.

Berdasarkan penjelasan proses penelitian diatas maka proses penelitian ini adalah sebagai berikut:

1. Mencari dan menetapkan fenomena yang menjadi sumber masalah yaitu mengenai pengaruh Efisiensi Biaya Operasional dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas (ROA) Bank Umum Indonesia sehingga diperoleh judul penelitian sesuai dengan masalah yang terjadi. 2. Menetapkan Rumusan Masalah

Bagaimana Perkembangan dan Pengaruh Efisiensi Biaya Operasional dan

Loan to Deposit Ratio (LDR) terhadap Profitabilitas (ROA) Bank Umum Indonesia.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Peneliti dapat membaca referensi teoritis dan penemuan penelitian sebelumnya yang relevan dengan masalah untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis).

4. Pengajuan Hipotesis

Hipotesis dalam penelitian ini adalah:

40

H2: Loan to Deposit Ratio (LDR) berpengaruh secara parsial terhadap profitabilitas (ROA) Bank Umum Indonesia.

H3: Efisiensi Biaya Operasional dan Loan to Deposit Ratio (LDR) berpengaruh secara simultan terhadap profitabilitas (ROA) Bank Umum Indonesia.

5. Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah deskriftif dan verifikatif dengan pendekatan kuantitatif. 6. Menyusun Instrumen Penelitian

Setelah menentukan metode penelitian, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk data yang didapatkan dari Bank BRI, Bank BNI, Bank Jabar Banten, Bank Mega, Bank Mandiri, dan Bank CIMB Niaga. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Gambar 3.1

Desain Penelitian

Keterangan:

X1: Efisiensi Biaya Operasional (Beban Operasional dan Pendapatan Operasional)

X2: Loan to Deposit Ratio (LDR) Y: Profitabilitas (ROA)

3.2.2 Operasionalisasi Variabel

Operasional variabel menurut Umi Narimawati (2008:30) adalah sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam

sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

42

Penjelasan variabel penelitian menurut Sugiyono (2009:38) yaitu:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulannya.”

Sesuai dengan judul penelitian yang diungkapkan oleh penulis yaitu, pengaruh Efisiensi Biaya Operasional dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas (ROA) Bank Umum Indonesia, maka variabel-variabel yang terkait dalam penelitian ini adalah sebagai berikut:

1. Variabel Bebas/Independen (X)

Menurut Sugiyono ( 2009:4 ) pengertian variabel bebas yaitu: Pengertian variabel independent menurut Sugiyono (2009:39) yaitu:

“Variabel independent (bebas) adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent (terikat).”

Sedangkan menurut Umi Narimawati (2010:27) variabel bebas yaitu:

“Variabel stimulus atau variabel yang mempengaruhi variabel lain.

Variabel bebas merupakan variabel yang pengaruhnya diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi dalam kaitannya dengan variabel

lain.”

2. Variabel Terikat/Dependen (Y)

Pengertian Variabel dependent menurut Sugiyono (2009:39) yaitu:

“Variabel dependent (terikat) merupakan variabel yang dipengaruhi atau

yang menjadi akibat, karena adanya variabel bebas.”

Sedangkan menurut Umi Narimawati (2010:27) variabel tidak bebas yaitu:

“Variabel yang memberikan reaksi/respon jika dihubungkan dengan

variabel bebas. Variabel tergantung adalah variabel yang keberadaannya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh

variabel bebas.”

Dalam penelitian ini yang menjadi variabel dependen yaitu Profitabilitas (ROA) (Y).

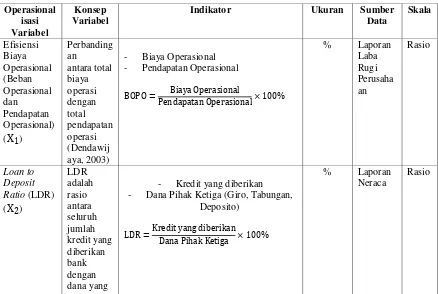

Indikator Ukuran Sumber Data

- Kredit yang diberikan - Dana Pihak Ketiga (Giro, Tabungan,

Deposito)

LDR =Kredit yang diberikan Dana Pihak Ketiga × 100%

% Laporan Neraca

44

- Laba Bersih Sebelum Pajak - Total Asset

ROA =Laba Bersih sebelum Pajak

Total Asset × 100%

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diambil secara tidak langsung yang merupakan data yang telah diolah oleh pihak pertama, yaitu perusahaan. Data sekunder tersebut berupa laporan neraca dan laporan laba rugi yang diperoleh dari laporan keuangan bank yang bersangkutan.

Menurut Umi Narimawati (2007:51) menyatakan bahwa data sekunder adalah :

“Data yang sudah ada, data tersebut dikumpulkan sebelumnya untuk tujuan-tujuan

Sedangkan menurut Sugiyono (2009:139) mendefinisikan data sekunder adalah :

“Sumber data yang diperoleh dengan cara membaca, mempelajari, dan memahami

melalui media lain yang bersumber dari literatur, buku-buku serta dokumen

perusahaan.”

Dalam penelitian ini, data sekunder diperoleh dari 6 Bank Umum Indonesia yang terdaftar pada Bursa Efek Indonesia antara lain, Bank BRI, Bank BNI, Bank Jabar Banten, Bank Mega, Bank Mandiri, dan Bank CIMB Niaga.

3.2.3.2 Teknik Penentuan Data 1. Populasi

Menurut Sugiyono (2009:115) populasi didefinisikan sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah perusahaan perbankan yang tercatat di Bursa Efek Indonesia, antara lain Bank BRI, Bank BNI, Bank Jabar Banten, Bank Mega, Bank Mandiri dan Bank CIMB Niaga pada periode 2010-2014.

2. Sampel

Metode sampel yang digunakan adalah Pool Data: 1. Time Series

46

2. Cross Section

Jumlah perusahaan yang diteliti sebanyak 6 perusahaan perbankan, yaitu Bank BRI, Bank BNI, Bank Jabar Banten, Bank Mega, Bank Mandiri, dan Bank CIMB Niaga.

Berdasarkan uraian di atas, maka yang menjadi sampel penelitian adalah data rasio keuangan pada laporan keuangan tahunan selama 5 periode (2010-2014) pada Bank BRI, Bank BNI, Bank Jabar Banten, Bank Mega, Bank Mandiri, dan Bank CIMB Niaga. Sehingga diperoleh sebanyak 30 anggota sampel untuk setiap variabel.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini ada beberapa langkah, antara lain:

1. Dokumentasi, yaitu mengumpulkan data dari laporan-laporan yang telah diolah oleh pihak lain sehingga penulis dapat memperoleh informasi yang dibutuhkan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis adalah:

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh dari

hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain.”

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif dan verifikatif yang dinyatakan dengan angka-angka dan perhitungannya menggunakan metode statistik yang dibantu dengan program SPSS. Dengan demikian penelitian ini dikatakan penelitian kuantitatif.

Metode analisis kuantitatif menurut Sugiyono (2009:31) adalah :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang

48

Penggunaan metode deskriptif dan verifikatif pada penelitian ini akan dijelaskan pada uraian berikut ini:

3.2.5.1.1Metode Deskriptif

Penggunaan metode analisis deskriptif pada penelitian ini untuk memberikan penjelasan dan gambaran secara lebih mendalam tentang kondisi perkembangan serta pengaruh Efisiensi Biaya Operasional dan Loan to Deposit Ratio (LDR) terhadap Profitabilitas (ROA) Bank Umum Indonesia. Untuk mengukur BOPO, LDR, dan ROA digunakan rumus-rumus sebagai berikut:

Efisiensi Biaya Operasional (Beban Operasional dan Pendapatan

Operasional) :

Loan to Deposit Ratio (LDR):

Profitabilitas ROA

Rumus Perkembangan Rumus Perkembangan

= � × 100%

� = � �

� ℎ � × 100%

= ℎ ℎ × 100%

=

−

−1−1

3.2.5.1.2Metode Verifikatif

Metode verifikatif digunakan untuk menguji hipotesis menggunakan perhitungan statistik. Adapun penggunaan metode verifikatif dalam penelitian ini adalah untuk menguji pengaruh Efisiensi Biaya Operasional dan Loan to Deposit

Ratio (LDR) terhadap Profitabilitas (ROA). Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Linear Berganda

Menurut Sugiyono (2004:149), Analisis Regresi Linier digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikkan/diturunkan.

Dalam penelitian ini, penulis akan melakukan uji statistik analisis regresi linear berganda. Metode regresi linear berganda digunakan untuk mengetahui perngaruh variabel – variabel independen terhadap variabel dependen dengan rumus :

=

+

1 1+

2 2+

�

Dimana : Y = ROA

= Konstanta dari persamaan regresi

1 = Koefisien Regresi Variabel 1 2 = Koefisien Regresi Variabel 2

1 = BOPO

2 = LDR

50

2. Pengujian Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak mempunyai distribusi normal. salah satu metode ujinya adalah dengan menggunakan metode analisis grafik, baik secara normal plot atau grafik histogram, dengan acuan sebagai berikut :

Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Selain dengan analisis grafik, uji normalitas dapat juga dilihat dengan analisis secara statistik dengan uji Kolmogorov-Smirnov Test dengan ketentuan jika nilai signifikan Kolmogorov Smirnov pada variabel lebih

besar dari nilai signifikansi yang telah ditetapkan (α = 0,05) yang telah

diterapkan maka data terdistribusi normal. Sebaliknya jika nilai signifikansi Kolmogorov Smirnov pada variabel lebih kecil dari nilai

signifikansi yang telah ditetapkan (α = 0,05), maka data tidak

b. Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat juga dilihat dari nilai Tolerance (TOL) dan metode VIF (Variance Inflation Factor). Nilai TOL berkebalikan dengan VIF. TOL adalah besarnya variasi dari satu variabel independen yang tidak dijelaskan oleh variabel independen lainya. Sedangkan VIF menjelaskan derajat suatu variabel independen yang dijelaskan oleh variabel independen lainya. Nilai TOL yang rendah adalah sama dengan nilai VIF yang tinggi (karena VIF=1/TOL). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai TOL<0,10 atau sama dengan nilai VIF>10 (Ghozali, 2009).

c. Uji Autokorelasi

52

tidak efisien karena memiliki variance yang rendah sehingga t-test dan F-test menjadi bias. Apabila data yang kita analisis mengandung autokorelasi, maka estimator yang kita dapatkan memiliki karakteristik estimator metode kuadrat terkecil masih linier, tidak bias dan tidak mempunyai varian minimum. Autokorelasi juga hanya bersifat LUE , tidak lagi BLUE. (Winarmo, 2009:5.27) Untuk melihat ada tidaknya penyakit autokorelasi dapat juga digunakan uji Langrange Multiplier (LM Test) atau yang disebut Uji Breusch-Godfrey dengan membandingkan nilai probabilitas R-Squared dengan α = 0.05. Langkah-langkah pengujian sebagai berikut (Gujarati, 2006:112):

Hipotesis:

H0: Model tidak terdapat autokorelasi

H1: Model terdapat autokorelasi

Pengambilan keputusan dilakukan dengan kriteria:

Bila probabilitas Obs*R2> 0.05 maka hasil Signifikan, H0 diterima

Bila probabilitas Obs*R2 < 0.05 maka hasil Tidak Signifikan, H0

ditolak

Apabila probabilitas Obs*R2 lebih besar dari 0.05 maka model tersebut tidak terdapat autokorelasi.Apabila probabilitas Obs*R2 lebih kecil dari 0.05 maka model tersebut terdapat autokorelasi.

d. Uji Heteroskedastisitas

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Untuk mendeteksi ada atau tidaknya heterokesdastisitas dapat dilakukan dengan melihat grafik

scatterplot, dengan dasar analisis (Ghozali, 2009) :

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. 3. Analisis Koefisien Korelasi

Analisis korelasi adalah alat statistik yang dapat digunakan untuk mengetahui derajat hubungan linear antara satu variabel dengan variabel lain. Hubungan antara satu variabel dengan variabel lainnya dapat merupakan hubungan yang kebetulan belaka, tetapi dapat juga merupakan sebuah hubungan sebab akibat. Dua variabel dikatakan berkorealasi apabila perubahan variabel lain, baik dengan arah yang sama maupun dengan arah yang berlawanan (Suliyanto 2005:52). Rumus Sugiono (2011,228):

Keterangan :

X = BOPO dan LDR

54

N = Jumlah tahun

Nilai koefisien korelasi sederhana r terletak antara -1 dan +1 sebagai indikator ada tidaknya hubungan, dapat dinyatakan sebagai berikut:

Artinya :

a. r = -1, menyatakan terdapat hubungan antara BOPO (X1) dan LDR (X2) terhadap ROA (Y) pada Bank Umum Indonesia sempurna dan negatif.

b. r = 0, menyatakan tidak terdapat hubungan antara BOPO (X1) dan LDR (X2) terhadap ROA (Y) pada Bank Umum Indonesia.

c. r = +1, menyatakan terdapat hubungan antara BOPO (X1) dan LDR (X2) terhadap ROA (Y) pada Bank Umum Indonesia kuat dan positif.

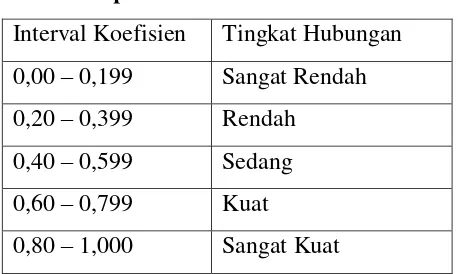

Untuk dapat memberi interprestasi terhadap kuatnya hubungan itu maka digunakan pedoman seperti tertera pada berikut ini (Sugiyono, 2011):

Tabel 3.2

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat Rendah 0,20 – 0,399 Rendah

0,40 – 0,599 Sedang 0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Statistika untuk Penelitian

Korelasi dapat positif atau negatif. Korelasi positif menunjukan arah yang sama antar variable, yaitu jika variable X1 dan X2 besar, maka variable Y akan semakin besar. Sebaliknya Korelasi negative menunjukan arah yang berlawanan, yaitu jika variable X1dan X2 besar, maka variable Y menjadi kecil.

4. Analisis Koefisien Determinasi

Untuk mengetahui besarnya pengaruh variabel BOPO dan LDR (X) terhadap varibel ROA (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi.

a. Analisis Koefisien Determinan Simultan

Digunakan untuk mengetahui seberapa besar persentase yang diberikan BOPO dan LDR terhadap profitabilitas (ROA) secara simultan, adapun rumus untuk mencari koefisien determinasi adalah (J.Sarwono, 2005:481):

Keterangan :

Kd = Nilai koefisien determinasi R = Koefisien korelasi (pearson)

100% = Pengali yang dinyatakan dalam persentase b. Analisis Koefisien Determinasi Parsial

Digunakan untuk mengetahui seberapa besar persentase yang diberikan BOPO dan LDR terhadap ROA secara parsial. Rumus koefisien

56

determinasi yang dikemukakan oleh oleh Gujarati (2003:172) adalah sebagai berikut:

Keterangan:

B = Beta (nilai standardized coefficients)

Zero order = Matrik korelasi variabel bebas dengan variabel terikat Dimana apabila :

Kd = 0, Berarti pengaruh variabel x terhadap variabel y, lemah. Kd = 1, Berarti pengaruh variabel x terhadap variabel y, kuat

3.2.5.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, pengujian hipotesis dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Jika tidak terdapat pengaruh signifikan maka diformulasikan dalam hipotesis Nol (H0), yaitu hipotesis untuk ditolak.

Apabila kedua variabel tersebut dihipotesiskan memiliki pengaruh yang signifikan maka diformulasikan dalam hipotesis alternatif (H1) yaitu merupakan hipotesis yang diharapkan untuk diterima. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Efisiensi Biaya Operasional (X1), Loan to Deposit Ratio (LDR) (X2) dan Profitabilitas (ROA) (Y), dengan langkah-langkah sebagai berikut:

Uji Hipotesis Secara Parsial (Uji Statistik t)

Untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat hipotesis sebagai berikut :

1. H0 ; β1 = 0 BOPO tidak berpengaruh terhadap ROA pada Bank Umum di Indonesia.

Ha ; β1 ≠ 0 BOPO berpengaruh terhadap ROA pada Bank Umum di Indonesia.

2. H0; β2 = 0 LDR tidak berpengaruh terhadap ROA pada Bank Umum di Indonesia.

Ha ; β2≠ 0 LDR berpengaruh terhadap ROA pada Bank Umum

di Indonesia.

Untuk menguji signifikasi suatu koefisien korelasi menggunakan uji t dengan rumus sebagai berikut :

Keterangan : t = nilai uji t hitung r = koefisien korelasi n = jumlah sampel

58

cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam suatu penelitian. Hasilnya dari perhitungan kemudian dibandingkan dengan tabel t dengan taraf signifikansi 5%.

Jika menggunakan tingkat kesalahan (α=0,05) untuk diuji dua pihak, maka

kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut:

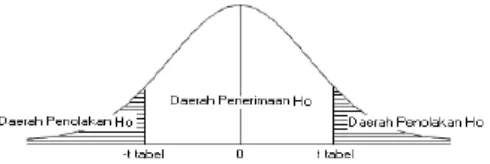

a. Jika thitung≥ ttabel(α=0,05) maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y terdapat hubungan. b. Jika thitung≤ ttabel(α=0,05) maka H0 ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada hubungannya.

Uji Hipotesis Secara Simultan (Uji F)

Melakukan Uji F untuk mengetahui pengaruh seluruh variabel bebas secara simultan terhadap variabel terikat.

a. Rumus Uji F yang digunakan adalah:

�

ℎ �=

�/

/ {

−

+ 1

}

Dimana:

=

Koefisien Korelasi GandaPengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama dapat berperan atas variabel terikat. Pengujian ini dilakukan menggunakan distribusi F dengan membandingkan antara nilai F – kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance (ANOVA) dari hasil perhitungan dengan micro-soft. Jika nilai Fhitung > Fkritis, maka H0 yang menyatakan bahwa variasi perubahan nilai variabel bebas tidak dapat menjelaskan perubahan nilai variabel terikat ditolak dan sebaliknya. Menurut (Sugiyono, 2009:183), menghitung keeratan hubungan atau koefisien korelasi antara variabel X dengan Variabel Y yang dilakukan dengan cara menggunakan perhitungan analisis koefisien korelasi Product Moment Method atau dikenal dengan rumus

Pearson. b. Hipotesis

H0 ; β1β2 = 0, Tidak terdapat pengaruh BOPO dan LDR terhadap

ROA.

H1 ; β1β2 ≠ 0, Terdapat pengaruh BOPO dan LDR terhadap ROA. c. Kriteria Pengujian

H0 ditolak apabila Fhitung > dari Ftabel (

α

= 0,05)Apabila pada pengujian secara simultan H0 ditolak, artinya

sekurang-kurangnya ada sebuah yxi 0. Untuk mengetahui

ρ

yxi yang tidak sama60

Gambar 3.2