1 1.1 Latar Belakang Kerja Praktek

Rumah merupakan kebutuhan dasar dan mempunyai fungsi yang sangat penting bagi kehidupan manusia, selain sebagai salah satu kebutuhan dasar manusia, perumahan dan pemukiman mempunyai fungsi yang sangat stategis sebagai pusat pendidikan keluarga, persemaian budaya, dan peningkatan kualitas generasi mendatang, termasuk perannya sebagai pelindungan jati diri.Namun demikian, persoalan perumahan dan pemukiman pada umumnya masih dianggap sebagai beban dan merupakan kebutuhan konsumtif.

Dilain pihak, sektor perumahan dan pemukiman sesungguhnya dapat berperan sebagai salah satu lokomotif perekonomian dan penciptaan lapangan kerja produktif. Sehingga penyelenggara sektor perumahan dan permukiman dapat diletakkan sebagai bagian dari produktivitas kota/wilayah. Kondisi karakteristik dan potensi, termasuk kemampuan serta kapasitas dari setiap daerah dalam penyelenggaraan perumahan dan pemukiman sesungguhnya sangat beragam, lokal dan konsektual untuk terus dikembangkan strategi operasional penyelenggaraan yang sesuai dengan keberagaman dan kemandirian yang ada di tingkat lokal.

kebutuhan rumah yang semakin meningkat pesat, dimana untuk memiliki rumah harus memenuhi beberapa persyaratan yang harus dilengkapi oleh baik calon penjual maupun calon pembeli, terutama bagi masyarakat yang berpenghasilan pas-pasan atau rendah dimana rasanya sangat sulit untuk memiliki rumah dengan membeli secara kontan, sebagai contoh mengenai pembelian rumah melalui Kredit Pemilikan Rumah Pada Bank Tabungan Negara (KPR-BTN), dalam hal ini pemerintah menentukan suatu sistem penjualan rumah dengan fasilitas Kredit pemilikan rumah melalui Bank Tabungan Negara atau yang dikenal dengan Kredit Pemilikan Rumah Bank Tabungan Negara (KPR-BTN).

Dalam realita pembangunan dewasa ini masalah ekonomi merupakan masalah utama yang menimpa masyarakat. Dampak negatif dari masalah ini dapat berakibat buruk bagi masyarakat, baik itu masyarakat kota maupun desa. Untuk mengatasi masalah tersebut perlu adanya penanganan yang serius dari pemerintah agar tertuang dalam GBHN bahwa tujuan Pembangunan Nasional adalah mewujudkan masyarakat adil dan makmur berdasarkan Pancasila dan UUD 1945. Dari tujuan Pembangunan Nasional tersebut sudah seharusnya pemerintah memberikan bantuan kepada masyarakat guna meningkatkan taraf kehidupan ekonomi mereka serta guna tercapainya kemakmuran dan kesejahteraan masyarakat.

Peran bank sebagai lembaga keuangan dalam berbagai sektor kegiatan ekonomi semakin meningkat kebutuhannya.Semua sektor kegiatan yang meliputi industri, dagang, pertanian, perternakan serta jasa sangat erat kaitannya dan apabila telah terjalin kerjasama yang baik antara kedua belah pihak yaitu antara pihak bank dengan pihak ketiga akan mempengaruhi kelancaran kegiatan perekonomian. Dengan semakin berkembangnya kegiatan perekonomian suatu negara, maka dirasakan perlu adanya sumber-sumber untuk penyediaan dana guna membiayai kegiatan perekonomian yang semakin berkembang tersebut. Ditinjau dari sudut pandang lembaga keuangan sebagai penyedia sumber dana yang disebut dengan perkreditan, maka kredit memiliki kedudukan yang istimewa terutama pada negara-negara yang sedang berkembang, melihat banyaknya sektor yang membutuhkan sumber dana. Salah satunya Negara yang berkembang membutuhkan perbankkan yang dapat mendanai kebutuhan masyaraka terutama dalam kegiatan pembiayaan perumahan.

Menurut Undang-undang RI Nomor 10 tahun 1998, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada mayarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2002:23).

Adapun PT.Bank Tabungan Negara (Persero) sebagai salah satu bank yang memberikan pelayanan Kredit Pemilikan Rumah bagi nasabah memiliki visi yaitu menjadi bank terkemuka dalam pembiayaan perumahan serta mengutamakan kepuasan nasabah. Berdasarkan hal tersebut hal yang perlu diperhatikan adalah bagaimana caranya agar kegiatan tersebut dapat berjalan dengan lancar sehingga antara pihak bank dan nasabah terjalin kerjasama yang erat, baik sebagai nasabah dalam pembayaran angsuran, serta bank sebagai pihak yang memberikan pembiayaan perumahan.

Pengertian dari kredit itu sendiri adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga (UU Nomor 10 Tahun 1998).

Kredit Perumahan Bank Tabungan Negara Selanjutnya disebut KP BTN adalah Kredit yang diberikan oleh PT.Bank Tabungan Negara untuk membantu anggota masyarakat, guna membeli rumah/bangunan berikut tanahnya untuk dimiliki atau dihuni sendiri, membangun rumah/bangunan diatas tanah sendiri, memperbaiki dan meningkatkan nilai tambah rumah sendiri dan kredit lainnya dengan angsuran berupa rumah/bangunan dan atau tanah yang dimiliki pemohon.

guna membeli sebuah rumah/bangunan berikut tanahnya untuk dimiliki atau dihuni sendiri, membangun rumah/bangunan di atas tanah sendiri, memperbaiki/ meningkatkan nilai tambah sendiri dan kredit lainnya berupa rumah/bangunan dan atau tanah yang dimiliki pemohon.

Akuntansi kredit yang diberikan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu denagn jumlah bunga, imbalan atau pembagian hasil keuntungan.

Prosedur ialah suatu urutan kegiatan klerikel, biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Prosedur/Siklus akutansi adalah suatu proses penyediaan laporan keuangan perusahaan untuk suatu periode waktu tertentu. Siklus ini dimulai dari terjadinya transaksi sampai penyiapan laporan keuangan pada akhir suatu periode.

Dalam melaksanakan kegiatan pemberian kredit tersebut, PT.Bank Tabungan Negara Indonesia memiliki ketentuan-ketentuan maupun prosedur yang didukung dengan formulir-formulir dan catatan-catatan yang sesuai dengan peraturan yang berlaku pada perusahaan tersebut.

Masalah perkreditan tidak terlepas dari lembaga keuangan bank dimana bank merupakan suatu lembaga yang berfungsi sebagai intermediasi antara masyarakat yang surplus dana dengan masyarakat yang defisit dana. Bank menghimpun dana dari masyarakat surplus dalam bentuk simpanan baik berupa tabungan, deposito, maupun giro, serta menyalurkannya kepada masyarakat defisit dalam bentuk kredit.

Dalam proses pemberian kredit, akuntansi perbankan sangat berperan penting dalam menghasilkan kredit yang optimal. Dimana banyak hambatan-hambatan dalam proses pemberian kredit kepada debitur pada PT. Bank Tabungan Negara (Persero) kantor Cabang Cilegon, pada umumnya tidak akan dan bisa segera diatasi, namun hambatan itu sebenarnya ada dari pihak Internal antara lain, yaitu dari bagian akuntansi Dalam pencatatan jurnal dan bagian pengkreditan yang memberikan kredit tidak sesuai dengan Kemampuan dari nasabah tersebut, dimana debitur dalam melakukan pembayaran dapat sesuai kesepakatan debitur dengan pihak perbankan yaitu Bank BTN Cabang Cilegon.

memberikan besarnya kredit yang dapat diperoleh nasabahnya.Seperti terlihat dalam Sistem pencatatan administrasi Kredit.

Dengan adanya suatu prosedur akuntansi pemberian kredit yang baik diharapkan,PT.Bank Tabungan Negara Memperoleh kepercayaan penuh dari para nasabahnya.Sehingga PT.Bank Tabungan Negara lebih leluasa dalam mendukung pencapaian usaha-usah para nasabahnya.Prosedur yang dibuat oleh PT.Bank Tabungan Negara relative memudahkan para nasabah,tujuannya untuk mempermudah para nasabahnya dalam memperoleh Kredit Pemilikan Rumah (KPR)

Dengan adanya suatu prosedur akuntansi pemberian kredit yang baik diharapkan,PT.Bank Tabungan Negara Memperoleh kepercayaan penuh dari para nasabahnya.Sehingga PT.Bank Tabungan Negara lebih leluasa dalam mendukung dalam pencapaian usaha-usah para nasabahnya.Prosedur yang dibuat oleh PT.Bank Tabungan Negara relative memudahkan para nasabah,tujuannya untuk mempermudah para nasabahnya dalam memperoleh Kredit Pemilikan Rumah (KPR)

Berdasarkan uraian diatas penulis merasa tertarik untuk mengetahui lebih lanjut mengenai

“

Prosedur Akuntansi Atas Pemberian Kredit

Pemilikan Rumah Pada PT.Bank Tabungan Negara (Persero)

1.2 Maksud Dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

Kerja praktek yang dilakukan di PT. Bank Tabungan Negara, Cabang Cilegon dari tanggal 14 Juli 2009 sampai dengan 14 Agustus 2009.

Maksud dari penulisan laporan kerja praktek ini adalah untuk mengetahui Prosedur Akuntansi Atas Pemberian Kredit Pemilikan Rumah pada PT.Bank tabungan Negara ( Persero ) Cabang Cilegon.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan yang ingin dicapai dari hasil pelaporan Kerja praktek ini adalah untuk mengetahui :

1. Prosedur Pemberian Kredit Pada PT. Bank Tabungan Negara Cabang Cilegon.

2. Prosedur Akuntansi Pemberian Kredit Pada PT. Bank Tabungan Negara Cabang Cilegon.

3. Pelaksanaan Prosedur Akuntansi Atas Pemberian Kredit Pemilikan Rumah pada PT. Bank Tabungan Negara.

1.3 Kegunaan Kerja Praktek

1. Bagi Penulis

a. Dapat Melayani nasabah yang ingin Mendapatkan KPR BTN. b. Dapat Menjurnal Dalam proses Akuntansi Pemberian kredit. c. Dapat Menghitung Besar Bunga dalam Pemberian Kredit. 2. Bagi Instansi

a. Membatu Melayani Nasabah KPR BTN.

b. Membantu Menyusun dan mengelompokkan Dokumen-Dokumen Nasabah yang telah diberi KPR.

c. Membantu Membuat Jurnal dalam Pengkreditan. 3. Bagi Universitas Komputer Indonesia (UNIKOM)

a. Dapat Menghasilkan Mahasiswa/i yang berkompeten didalam pengaplikasian teori pada kerja praktek tersebut.

b. Dapat Menghasilkan Mahasiswa/i UNIKOM yang memiliki pengalaman Kerja,yang berdampak pada Lulusan UNIKOM yang berkualitas.

1.4 Metode Kerja Praktek

Metode yang digunakan dalam membuat laporan kerja praktek dengan metode Semi Block Release yaitu : Penelitian yang dilakukan pada waktu tertentu dalam jangka waktu satu kali seminggu,mulai sejak tanggal 14 Juli 2009 sampai dengan 14 Agustus 2009.Penyusunan laporan kerja praktek ini tentunya memerlukan pengumpulan data. Adapun teknik dalam pengumpulan data diantaranya :

A. Studi Lapangan 1) Observasi

Penulis melakukan observasi langsung dengan melakukan kerja praktek lapangan di perusahaan, sehingga penulis dapat melakukan pengamatan terhadap kegiatan yang sedang berlangsung.selain itu penulis juga berpartisipasi dengan mengerjakan berbagai kegiatan umum,serta penulis juga memperhatikan jalanya pekerjaan para pegawai yang menagani pemberian KPR kepada Nasabah dibagian Loan service.

2) Wawancara

Untuk mencari informasi mengenai posedur akuntansi atas pemberian kredit pemilikan rumah, penulis melakukan wawancara langsung kepada pembimbing dan staf yang ada dibagian Loan service serta kepada manajer.

Dokumentasi yaitu metode pengumpulan data dengan cara mengumpulkan data-data dan mempelajari, serta menggunakan akuntansi perbankan,prosedur pemberian kredit pada PT.Bank Tabungan Negara Cabang Cilegon. Dokumen Yang di kumpulkan, yaitu Form Permohonan Kredit Perorangan, Form Bank BTN, Form Pemberian Kredit,Struktur Bank BTN,Prosedur Pemberian KPR BTN. B. Penelitian Kepustakaan

Penelitian kepustakaan, yaitu teknik pengumpulan data yang ada dari berbagai bahan pustaka ( referensi ) yang relevan dalam penyusunan laporan kerja praktek.Dalam hal ini penulis menggunakan buku yang berkaitan dengan Prosedur Akuntasi Atas Pemberian Kredit Pemilikan Rumah,yaitu Akuntansi Perbankan dan Metode Penelitian.

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Penulis melaksanakan kegiatan kerja praktek di PT. Bank Tabungan Negara yang beralamat di Jalan Sultan Agung Titayasa No.49,Cilegon, Banten.

1.5.2 Waktu Kerja Praktek

16 2.1 Sejarah Bank Tabungan Negara

Dengan Maksud Mendidik Masyarakat agar gemar menabung,Pemerintah Hindia Belanda melalui Koninklijk Besluit No. 27 tanggal 16 Oktober 1897 mendirikan POSTSPAARBANK, yang kemudian terus hidup dan berkembang serta tercatat hingga tahun 1939 telah memiliki 4 (empat) cabang yaitu Jakarta, Medan, Surabaya dan Makassar. Pada tahun 1940 kegiatan terganggu, sebagai akibat penyerbuan Jerman atas Netherland yang mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relative singkat (rush) namun demikian keadaan keuagan POSTSPAARBANK pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada Pemerintahan Jepang. Jepang memberikan kegiatan POSTSPAARBANK dan memberikan TYOKIN KYOKU sebuah bank yang bertujuan untuk menarik dana masyarakat melalui tabungan.Usaha Pemerintah Jepang ini tidak sukses karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu cabang yaitu cabang Yogyakarta.

TABUNGAN POS adalah melakukan penukaran uang Jepang denagan Oeang Republik Indonesia (ORI ).Pada bulan Desember 1946- 1949 Seluruh kantor diduduki oleh Belanda.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang sustantif bagi sejarah BTN adalah dikeluarkannya UU Darurat No.9 th 1950 yang mengubah nama “ POSTSPAARBANK IN INDONESIA” berdasrkan staatsblat No.295

th.1941 menjadi BANK TABUNGAN POS dan memindahkan induk kementrian dari kementrian perhubungan ke kementrian keuangan dibawah mentri urusan Bank Sentral.Walaupun dengan UU Darurat tersebut masi bernama BANK TABUNGAN POS,tetapi tanggal 09 Februari 1950 ditetapkan sebagai hari dan tanggal lahir BANK TABUNGAN NEGARA.Nama BANK TABUNGAN POS menurut UU Darurat tersebut dikukuhkan dengan UU No.36 th.1953 tanggal 18 desember 1953.Perubahan nama dari BANK TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasrkan pada PERPU NO.4 th.1963 tgl.22 Juni 1963 yang kemudian dikuatkan dengan UU No.2 th. 1964 tgl. 25 Mei 1964.

pertama kalinya penyaluran KPR terjadi pada tanggal 10 Desember 1976,karena itulah tanggal 10 Desember diperingati sebagai hari KPR bagi BTN.

Bentuk hukum BTN mengalami perubahan lagi pada th. 1992,yaitu dengan dikeluarkanya PP No. 24 th.1992 yang merupakan pelaksanaan dari UU No. 7 th.1992 bentuk hukum BTN berubah menjadi Perusahaan Perseroan.Sejak itu nama BTN menjadi PT.BANK TABUNGAN NEGARA (PERSERO) dengan call name Bank BTN.Berdasrkan kajian konsultan independent,price Waterhouse Coopers, Pemerintahan melalui Mentri BUMN dalam surat nomor s-554/M-MBU/2002 tgl.21 Agustus 2002 memutuskan Bank BTN sebagai Bank Umum dengan Fokus bisnis Pembiayaan perumahan tanpa Subsidi.

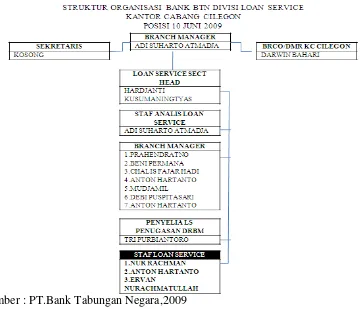

2.2 Struktur Organisasi PT.Bank Tabungan Negara (Persero) Tbk

PT. Bank Tabungan Negara yang beralamat di Jalan Sultan Agung Titayasa No.49,Cilegon, Banten adalah sebuah perusahaan Perbankan yang bergerak dalam lingkup penghimpunan dana masyarakat melalui tabungan dan dengan memfokuskan bisnis Pembiayaan perumahan tanpa Subsidi melaui pelayanan KPR ( Kredit Pemilikan Rumah ).

Sumber : PT.Bank Tabungan Negara,2009 Gambar 2.1

Struktur organisasi Divisi Loan Service

2.3 Deskripsi Pekerjaan

Berdasarkan struktur organisasi PT. Bank Tabungan Negara Cabang Cilegon, berikut diuraikan tugas dan kewajiban yang harus dilaksanakan oleh masing-masing unit kerja, yaitu :

1. Direktur Utama

Direktur utama mempunyai tugas sebagai berikut :

a. Membuat rencana kerja PT.Bank tabungan Negara (persero)

c. Menyetujui atau menolak permohonan kredit yang telah diproses bagian pemberi kredit.

d. Melakukan pendekatan dengan instansi pemerintah,tokoh masyarakat,para perantau, dan lain-lain.

e. Mengikuti rapat-rapat yang diadakan dikecamatn maupun kabupaten. f. Mengadakat rapat dengan dewan pengawas dua bulan sekali.

2. Direktur

Direktur mempunyai tugas sebagai berikut : a. Memeriksa transaksi pada unit kerja.

b. Mengatasi dan mengontrol kegiatan operasional setiap kali kegiatan. c. Mengatur pengeluaran kas untuk keperluan kantor.

d. Memeriksa laporan kerja,seperti : neraca laporan laba/rugi,dan transaksi-transaksi setiap hari.

e. Dua kali seminggu mengadakan pemeriksaan tentang keadaan kas yang dilakukan bersama-sama dengan teller.

f. Mencek tunggakan kredit di bagian administrasi. 3. Satuan pengawas intern

Tugas Satuan pengawas Intern sebagai Berikut :

a. Mengadakan pengawasan terhadap pelaksanaan tata kerja anggaran belanja dan anggaran pendapatan bank.

b. Memeriksa serta mencocokan kebenaran transaksi yang terjadi pada setiap unit kerja.

4. Bagian Operasional

Tugas bagian operasional sebagai berikut :

Bagian Operasional bertugas menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito serta melakukan kegiatan administrasinya. Didalam melaksanakan tugasnya, Bagian Operasional dibantu dan membawahi Bagian Umum, Customer Sevice, Kasir, Pembukuan, Bagian Umum.

5. Bagian Kredit ( Loan Service )

Tugas bagian operasional sebagai berikut :

Bagian Kredit bertugas memberikan pelayanan kepada masyarakat mengenai kredit serta melakukan penagihan dan pengawasan kredit yang telah disalurkan. Didalam tugasnya, Bagian Kredit dibantu dan membawahi Administrasi Kredit, Account Officer, dan Collector (penagihan).

6. Bagian Dana

Tugas Bagian Dana adalah sebagai berikut :

a. Melakukan pendekatan dan pembinaan hubungan dengan masyarakat luas,lembaga/instansi,pemerintah/swasta dan sekolah-sekolah dalam rangka promosi,pemasaran produk-produk bank.

c. Membuat dan memberikan laporan secara periodic menyangkut mutasi tabungan dan deposito hasil penaarikan dilapangan.

7. Customer Service

a. Memberikan pelayanan informasi kepada nasabah, berkaitan dengan permohonan pembukaan rekening tabungan, deposito dan kredit serta memberi pelayanan kepada relasi bank lainnya.

b. Membuat daftar mutasi harian tabungan, deposito, dan cicilan pinjaman yang diberikan dan pendapatan bunga.

c. Memberikan pelayanan untuk pembukaan rekening tabungan, deposito dan registrasinya dalam buku tabungan serta memberikan pelayan untuk penukarapenggantian buku tabungan yang telah penuh, hilang/rusak dan penutupan rekening sesuai ketentuan yang berlaku. d. Melakukan pendebetan atas rekening tabungan deposito untuk

keperluan angsuran/pelunasan kewajiban debitur dan hal lainnya sesuai ketentuan yang berlaku.

e. Menerima dan atau meneruskan surat/dokumen masuk dan atau keluar dari bank ke alamat yang dituju, termasuk surat-surat/dokumenintern perusahaan.

f. Membuat laporan secara berkala : 1) Deposito yang akan jatuh tempo.

g. Menata berkas-berkas/ dokumen yang berkaitan dengan bidang jasa nasabah.

8. Teller

a. Membuka / menutup Vault (Khasanah) dan brankas.

b. Melayani, mencatat/membukukan setiap transaksi kas dan meneruskan bukti transakai tersebut kepada bidang accounting secara bertahap untuk setiap hari kerja bersangkutan.

c. Mengajukan permohonan penambahan /pengurangan kas kepada Direktur Utama bila terjadi kekurangan/kelebihan kas sesuai dengan batas wewenang yang diberikan.

d. Memberikan informasi kas menjelang jam tutup kas kepada Direktur Utama serta membuat mutasi kas pada hari bersangkutan.

e. Mensortir dan mengklasifikasikan pecahan mata uang tersebut dan mencocokannya dengan daftar posisi kas yang dibuat pada hari yang bersangkutan.

f. Membuat berita acara apabila terjadi selisih kas sesuai dengan batas yang ditentukan dan melaporkannya kepada direktur utama.

g. Mengembalikan sis akas ke dalam brangkas setelah jam tutup kas pada hari bersangkutan.

9. Pembukuan

b. Memeriksa,menyusun dan membukukan kedalam buku jurnal,buku besar,daftar laba/rugi,berita acara harian atas semua transaksi yang terjadi.

10. Bagian Umum

a. Membuat,mengagendakan,mengarsip surat-surat atau dokumen perusahaan,kecuali yang berkaitan dengan kredit.

b. Membuat daftar/melakukan penyusutan harta tetap dan inventaris kantor

c. Melayani kebutuhan karyawan menyangkut barang-barang cetakan maupun alat-alat tulis dan kebutuhan kerja lainnya,serta memonitor dan mengadministrasikan setiap penambahan dan pengurangan serta peminjaman inventaris kantor.

d. Membuat warkat/slip biaya yang berkaitan dengan operasional perusahaan dan nota pemindahbukuan tabungan,deposito dan kredit. e. Menagtur lay out kantor,mutasi atau rotasi jabatan untuk kelancaran

mekanisme kerja serta untuk meningkatkan efesiensi,efektifitas dan produktivitas kerja karyawan.

g. Membuat daftar gaji,tunjangan-tunjangan dan pemotongan gaji sesuai dengan ketentuan yang berlaku serta mendistribusikan gaji kepada masing-masing karyawan.

h. Membuat dan menyampaikan laporan-laporan secara berkala 1) Laporan mutasi office implies

2) Laporan penyusutan investasi dan harta tetap 3) Laporan absensi karyawan

11. Account Officer

a. Membina hubungan baik dengan masyarakat luas,lembang/instansi pemerintahan dan swasta serta sekolah-sekolah dalam rangka mempromosikan dan memasarkan produk bank.

b. Melakukan kunjungan terhadap calon dan atau debitur serta pihak lainnya,dalam rangka :

1) Observasi usaha masyarakat yang produktif/potensial untuk dikembangkan dan atau dalam rangka menghipun dana.

2) Observasi / survey atas kondisi usaha,jaminan kredit dan pengumpulan informasi/data-data sehubungan dengan calon debitur.

3) Melakukan monitor dan pembinaan terhadap usahan debitur,penagihan atas tunggakan kredit serta mempelajari kendala-kedala yang dihadapi debitur dan mengupayakan jalan keluarnya. c. Melakukan kegiatan wawancara dalam rangka pengumpulan data/

menganalisa permohonan kredit,kondisi keuangan usaha dab keabsahan surat-surat yang dilampikan.

d. Membuat memorandum/proposal kredit yang disidangkan serta membacakan keputusan kredit berikut penjelasan pasal-pasal yang dimuat dalam perjanjian hutang dan lampiran-lampirannya terhadap calon debitur.

e. Membuat dan menyampaikan laporan secarav periodik kepada direktur atas permohonan dan realisasi kredit,hasil penagihan tunggakan kredit,penyelesaian kredit-kredit bermasalah dan hasil penghimpunan tabungan/deposito berjangka.

12. Administrasi Umum

Tugas bagian Administrasi Umum sebagai berikut :

a. Memeriksa kelengkapan permohonan kredit yang akan disidangkan dan mempersiapkan media-media sesuai dengan persetujuan atau putusan kredit oleh pihak yang berwenang serta melakukan registrasi dan pengarsipan berkas/dokumen tertentu.

b. Mencatat/ membukukan setoran debitur kedalam kartu pinjaman,melakukan monitoring atas tata tertib angsuran serta membuat,membalas,mengagendakan dan mengarsip seluruh surat-surat sehubungan dengan kredit.

2.4 Aspek Kegiatan PT.Bank Tabungan Negara (persero)

PT.Bank Tabungan Negara Cabang Cilegon merupakan salah satu Bank BUMN Di Indonesia yang Berfokus pada Pembiayaan Rumah.

A. Visi dan Misi PT.Bank Tabungan Negara 1. Visi PT.Bank Tabungan Negara

Menjadi bank yang terkemuka dalam pembiayaan perumahan. 2. Misi PT.Bank Tabungan Negara

a. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil menengah.

b. Meningkatjan Keunggulan Kompetitif melalui inovasi pengembangan produk , jasa dan jaringan strategis berbasis teknologi terkini.

c. Menyiapkan dan mengembangkan Human Capital yang berkualitas, professional dan memiliki Integritas yang tinggi.

B. Status

Bentuk Perusahaan : Perseroan Terbatas

Nama Perusahaan : PT.Bank Tabungan Negara Cabang Cilegon. Alamat : Jalan Sultan Agung Titayasa No.49,Cilegon. Telepon : (0254) 392681,391766,393479

Facsimile : (0254) 393480

C. Bidang Usaha

1. Penghimpunan dana, dilakukan melalui produk-produk sebagai berikut: a. Giro

1. Giro Rupiah : Produk simpanan dengan fleksibilitas tinggi yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek/BG atau media lainya.

2. Giro Valas : Produk simpanan dalam denominasi USD dengan fleksibilitas tinggi yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek/BG atau media lainnya.

b. Deposito

1. Deposito Berjangka Rupiah : Simpanan berjangka dalam mata uang rupiah yang menguntungkan, terpercaya dan aman.

2. Sertifikat deposito : Simpanan dalam bentuk deposito berjangka yang sertifikat bukti penyimpanannya dapat dipindahtangankan.

c. Tabungan

1. Tabungan Batara : Tabungan Multiguna yang aman untuk dana Anda dengan berbagai kemudahan yang terus meningkat.

2. Tabunagan e-batarapos : Merupakan peremajaan dari produk Tabanas Batara, diselenggarakan bekerjasama dengan PT. Pos Indonesia (Persero) melalui loket kantor Pos yang telah ditentukan

3. Tabungan Haji Nawaitu : Merupakan tabungan yang diperuntukkan bagi calon jemaah haji dalam rangka persiapan Biaya Perjalanan Ibadah Haji.

4. Tabungan Batara prima : Merupakan tabungan dengan suku bunga yang tinggi & fleksibilitas penarikan serta dilengkapi dengan fitur-fitur menarik.

5. Tabungan Batara Junior : Merupakan peremajaan dari tabungan Batara Pelajar dengan peruntukan lebih luas untuk semua kalangan yang sensitif terhadap biaya administrasi bulanan.

2. Penggunaan dana dalam bentuk pinjaman kepada masyarakat untuk berbagai jenis dan sektor usaha terdiri dari :

a. Kredit Perorangan

1. KPR Bersubsidi 2. Kredit Griya Utama 3. KPR BTN Platinum

4. KPA

5. Kredit Griya Multi 6. Kredit Ringan Batara

7. Kredit Pemilikan Rumah took 8. Kredit Sewa Griya

9. Kredit Swadana

b. Kredit Umum/Korporasi

1. Kredit Yasa Griya/Kredit Konstruksi 2. Kredit Modal kerja-Kontraktor

3. Kredit modal kerja-Industri Terkait dengan Perumahan 4. Kredit Investasi

5. Kredit Usaha Rakyat

3. Jasa-jasa Bank a. ATM Batara b. Kiriman Uang c. Inkaso

32

BAB III

PEMBAHASAN HASIL

PELAKSANAAN KERJA PRAKTEK

3.1. Bidang Pelaksanaan Kerja Praktek

Dalam Pelaksanaan Kerja Praktek di PT.Bank Tabungan Negara (Persero) Cabang Cilegon yang di mulai sejak tanggal 14 Juli 2009 sampai 14 Agustus 2009,Penulis di tempaktan pada bagian Loan Service ( Pemberian Kredit) pada Bank Tabungan Negara ( Persero) Cabang Cilegon.Berikut akan di jabarkan mengenai definisi Prosedur Akuntansi Atas Pemberian Kredit Pemilikan Rumah Pada Bank Tabungan Negara ( Persero) Cabang Cilegon.

3.1.1 Prosedur Pemberian Kredit pada PT. Bank Tabungan Negara ( Persero )

pihak calon debitur.Prosedur pemberian kredit yang dilaksanakan oleh PT.Bank Tabungan Negara (Persero) Cabang Cilegon dibagi dalam beberapa tahap,yaitu :

1.

Tahap Permohonan KreditCalon debitur mengajukan permohonan kredit pada PT.Bank Tabungan

Negara,petugas Teller akan memberikan Formulir permohonan kredit perorangan

dan mereka akan menjelaskan mengenai petunjuk pengisian formulir tersebut

beserta data-data yang diperlukan.Persyaratn-persyaratan kredit yang harus

dipenuhi oleh calon debitur adalah sebagai berikut:

a. Untuk Setiap Permohonan

1) Foto copy KTP Suami Istri ( apabila sudah menikah )

2) Foto copy Kartu Keluarga

3) Foto copy surat nikah atau surat peryataan belum menikah dari lurah

4) Foto copy bukti WNI

5) Foto copy buku tabungan

6) Foto copy bukti setoran biaya proses

7) Pas photo terbaru ukuran 4 X 6

b. Untuk pemohon berpenghasilan tetap :

1) Surat keterangan dari instansi atau perusahaan yang bersangkutan yang menerangkan bahwa calon pemohon kredit belum pernah mendapatkan fasilitas kredit Bank Tabungan Negara.

c. Untuk pemohon berpenghasilan tidak tetap : 1) Surat keterangan dari lurah

2) Surat keterangan rincian penghasilan 3) Foto copy rekening Koran 3 bulan terakhir

Setelah formulir diisi oleh pemohon,formulir tesebut diserahkan kepada petugas loan service beserta data-data yang di perlukan untuk diperiksa mengenai kelengkapanya.Apabila persyaratan tersebut telah terpenuhi maka Petugas Loan service akan mencatat atau meregrister data permohonan kedalam File Informasi Pemohon (FIP) selanjutnya petugas akan mencetak slip skedul wawancara sebanyak 2 (dua) rangkap,yaitu :

a. Lembar 1 diserahkan kepada pemohon untuk dibawa pada saat akan wawancara.

b. Lembar 2 diserahkan kepada petugas wawancara beserta map berkas permohonan.

2. Tahap Analisis Kredit

antara data pada formulir permohonan dengan keadaan yang sebenarnya.Tahap-tahap yang dilakukan pada saat proses wawancara, yaitu:

a. Pewawancara wajib memberikan informasi yang optimal seehubungan dengan kredit yang akan diberikan kepada pemohon,baik dari formulir permohonan,kelengkapan data,hak dan kewajiban pemohon,tingkay suku bunga serta ketentuan umum pengembalian kredit.

b. Pewawancara akan mengajukan beberapa pertanyaan yang bertujuan untuk meneliti data formulir permohonan kredit yang telah diisi oleh pemohon,pertanyaan tersebut akan difokuskan untuk mendapatkan kenyakinan mengenai :

1. Keberadaan data pemohon

2. Keberadaan penghasilan pemohon

3. Apakah pemohon mempunyai kewajiban lain yang harus dibayar setiap bulannya.

Selanjutnya setelah wawancara dilaksanakan,petugas wawancara akan memberikan tanda pengesahan pada slip jadwal wawancar sebanyak 2 ( dua) lembar yang menjelaskan bahwa kegiatan wawancara telah dilaksanakan.

kewajibannya kepada bank secara teratur,baik pembayaran pokok maupun bunganya sesuai dengan ketentuan yang telah disepakati.Dalam melakukan analisa kredit seorang petugas wawancara menggunakan prinsip 5C sebagai dasar pemberian kredit,yaitu:

1) Character

Penilaian ini berdasarkan pada reputasi debitur dan latar belakang atas pengalaman calon debitur dalam memenuhi kewajibanya terhadap perusahaan,selain itu pemohon tidak termasuk dalam daftar hitam,daftar kredit macet Bank Indonesia.Hasil tersebut harus dapat menyimpulkan bahwa calon debiturbertikad baik,jujur,dan tidak akan mempersulit pihak Bank di kemudian hari.

2) Capacity

Penilaian ini diutamakan pada kemapuan calon debitur untuk dapat mengembalikan dana kredit yang telah diberikan perusahaan pada jangka waktu yang telah ditetapkan sebelumnya,biasanya hal ini dapat dilihat dari penghasilan calon debitur.

3) Capital

4) Collateral

Bank meminta jaminan di maksudkan untuk menjaga apabila usaha yang dibiayai dengan kredit tersebut gagal atau sebab lian yang mengakibatkan pihak debitur tidak bisa melunasi.

5)

Condision of economicDalam memberikan kredit bank terlebih dulu melihat situasi dan kondisi yang terjadi saat itu seperti kondisi politik,ekonomi, sosil, budaya dan lain-lain yang mempengaruhi keadaan pada saat tertentu kemungkinannya akan dapat mempengaruhi kelancaran usaha dari yang memperoleh kredit.

Setelah proses analisis tersebut dilaksanakan,petugas akan menyerahkan formulir hasil wawancara ke Loan service akan memperbaharui data pada File Informasi Permohonan (FIP).

3. Tahap Keputusan Kredit

Petugas Loan administration akan menerima berkas permohonan dari loan service,selanjutnya petugas akan membuat listing permohonan kredit dengan menyerahkan kepada petugas Loan administration akan membuat Daftar Usulan Pemohon (DUP) per jenis kredit dan membuat Undangan Rapat Komite Kredit (Rakomdit).

yang diajukan pada calon debitur akan disetujui,direkomendasikan atau ditolak.Setelah Rekomdit selesai,maka peserta rekomdit akan

membubuhkan tandatangan pada DUP,petugas Loan Administrasi akan memisahkan berkas permohonan kredit yang disetujui atau ditoaln berdasarkan DUP tersebut,kemudian petugas Loan service melakukan koreksi pada file informasi pemohon.

4. Tahap Persetujuan dan Pencairan Kredit

Setelah permohonan kredit yang diajukan disetujui oleh petugas kredit,kemudian debitur dengan pihak BTN membuat perjanjian kredit atau akad kredit.Hal-hal yang tertera dalam akad kredit atau perjanjian kredit atau sebagai berikut :

a. Maksimun kredit ini adalah jumlah yang tertera dalam maksimal kredit yaitu jumlah tertinggi yang diizinkan kepada si penerima kredit.

b. Jangka waktu,menunjukan berapa lama waktu yang diberikan untuk pembayaran atau pelunasan kembali kredit tersebut.

c. Keperluan Kredit

d. Bunga atau provisi,merupakan penetapan bunga sesuai dengan kebijakan bank.

e. Bea materai,dalam perjanjian kredit tersebut dikenai bea materai f. Bentuk kredit

h. Jaminan Kredit,dalam jaminan atau agunan harus dikemukakan secara terperinci seperti jumlah jamina,nilai jaminan dan status kepemilikannya.

i. Asuransi,seperti jaminan kredit sebaiknya diasuransikan sesuai dengan sifat jaminan tersebut.

Permohonan kredit yang telah disetujui diserahkan kepada petugas loan Administrasion untuk dibuatkan Surat Persetujuan Penegasan pemberian

Kredit (SP3K).Setelah SP3K keluar dan ditandatangani pemohon,calon debitur diperkenankan untuk mengikuti acara akad kredit yaitu acara penandatanganan daftar realisasi kredit dan perjanjian ini dihadiri notaries dan developer untuk kredit KPR,sedangkan untuk kredit non-KPR tidak dihindari developer.

5. Tahap Pengawasan dan Pembinaan Kredit

Pengawasan merupakan salah satu fungsi menajemen,perusahaan melakukan pengawasan dengan tujuan agar debitur dapat memenuhi kewajibannya dengan baik dan bank terhindar dari resiko perkreditan.pengawas kredit dilakukan atas pembayaran angsuran kredit,penggunaan kredit,jangka waktu kredit,keadaan barang jaminan dan perkembangan usaha debitur.

Pembinaan kredit dilakukan oleh bagian loan recovery dengan cara via telepon dan pemberian surat peringatan.Surat ini sebagai sarana atau alat bagi Telepon dan pemberian surat peringatan.Surat ini sebagai sarana atau alat bagi pihak bank untuk mengingatkan debiturnya atas kelalaian dalam pembayaran kredit.Surat peringatan yang diberikan berupa :

a. Surat Pemberitahuan Angsuran Pertama (SPA I),yang berisikan konfirmasi pembayaran angsuran kepada debitur baru yang s/d tanggal 10 belum melakukan pembayaran angsuran bulan kedua sejak akad kredit.

b. Surat Peringatan Angsuran Kedua (SPA II),yang berisikan konfirmasi pembayaran angsuran yang belum dibayar beserta denda dan tunggakan.

c. Surat Penyelesaian Tunggakan Pertama (SPT I),yang berisikan konfirmasi untuk menyelesaikan pembayaran denda dan tunggakkan d. Surat Penyelesaian Tunggakan Kedua (SPT II),yang berisikan

peringatan terakhir penyelesaian tunggakan dengan batas tertentu dan pelimpahan wewenang dari pihak bank kepada pengadialn negeri mengenai penagihan tunggakan debitur.

f. Surat Penegasan Seluruh Sisa Hutang,berisikan pelunasan seketika sisa hutang tersebut dan penagihannya disertakan kepada instansi yang berwenang (Pengadilan Negeri)

g. Surat Peringatan Terakhir Pelunasan Seluruh Sisa Hutang. 6. Tahap Penyelesaian Kredit

Tahap Penyelesaian kredit adalah tahap pelunasan segala kewajiban debitur terhadap perusahaan yang mengakibatkan berakhirnya ikatan perjanjian kredit.Dalam tahap ini pihak Bank mengadakan perhitungan semua kewajiban yang mencangkup hutang pokok,hutang bunga,denda dan lainya.Apabila debitur telah memenuhi kewajibannya,bank akan menerbitkan Surat tanda Pelunasan Kredit untuk debitur tersebut.

3.1.2 Prosedur Akuntansi Pemberian Kredit Pemilikan Rumah Pada PT.Bank Tabungan Negara (Persero)

Pada dasarnya Prosedur Akuntansi Pemberian Kredit Pemilikan Rumah Pada PT.Bank Tabungan Negara (Persero) sama dengan Prosedur di perbankkan lainnya, PT.Bank Tabungan Negara (Persero) sebagai Perbankan yang memfokuskan dalam pembiayaan perumahan.

utangnya setelah jangka waktu tertentu dengan jumlah bunga,imbalan,atau pembagian hasil keuntungan.

Prosedur Akuntansi Pemberian Kredit Pemilikan Rumah Pada PT.Bank Tabungan Negara (Persero) terdiri dari kegiatan-kegiatan sebagai berikut :

1) Realisasi Kredit

2) Pembentukan Bunga Kredit Secara Akrual 3) Pembukuan Penalti Pokok Kredit/Bunga

4) Perubahan Kualitas Kredit dari Performing ke nonperforming 5) Pembukuan saat Menerima Setoran dari Nasabah

6) Pembukuan saat Menerima Setoran Pelunasan dari Nasabah 7) Pembukuan Restitusi/Pengembalian Bunga

3.1.3 Pelaksanaan Prosedur Akuntansi Atas Pemberian Kredit Pemilikan Rumah Pada PT.Bank Tabungan Negara (Persero)

Prosedur Akuntansi Atas Pemberian Kredit Pemilikan Rumah adalah Kegiatan suatu perbankan yang fungsinya memberikan informasi keuangan sebagai bahan pertimbangan dalam kegiatan menyediakan uang atau tagihan yang dapat dipersamakan dengan itu,berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga,imbalan,atau pembagian hasil keuntungan.

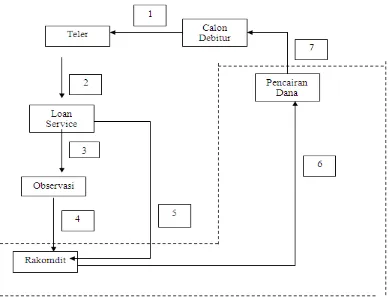

Prosedur pemberian kredit dengan Prosedur akuntansi,Dimana Didalam Prosedur pemberian kredit terdapat kegiatan Prosedur akuntansi,yang dapat dilihat pada Gambar 3.1.

PROSEDUR AKUNTANSI ATAS PEMBERIAN KREDIT PEMILIKAN RUMAH PADA BANK TABUNGAN NEGARA CABANG CILEGON

Keterangan:

Lingkup Proses Akuntansi dalam Pemberian Kredit.

Sumber : PT.Bank Tabungan Negara Cabang Cilegon,2009 Gambar 3.1

Didalam prosedur pemberian kredit PT.Bank Tanbungan Negara dilakukan Prosedur pencatatan mengenai akuntansi untuk debitur yang meliputi: 1) Realisasi Kredit

Description Debit Kredit

KPR Sumber : PT.Bank Tabungan Negara,2009

2) Pembentukan Bunga Kredit Secara Akrual a. Pendapatan Bunga diakui secara Performing

Description Debit Kredit

Tagihan Bunga Kredit-KPR Sumber : PT.Bank Tabungan Negara,2009

b. Pendapatan Bunga diakui secara NonPerforming

Description Debit Kredit

Tagihan Kontinjen- PBDP KPR Kontra-PBDP KPR

XXX -

3) Pembukuan Penalti Pokok Kredit/Bunga a. Untuk Kredit Kolektibilitas Lancar

Description Debit Kredit

Tagihan Penalti pokok dan bunga KPR Pendapatan penalti KPR

XXX -

- XXX Sumber : PT.Bank Tabungan Negara,2009

b. Untuk Kredit Kolektibilitas kurang Lancar

Description Debit Kredit

Tagihan kontijensi lainnya-PDP KPR Kontra Tagihan Kontinjensi Lainnya –

PDP KPR

XXX -

- XXX

Sumber : PT.Bank Tabungan Negara,2009

4) Perubahan Kualitas Kredit dari Performing ke nonperforming a. Pada saat dilakukannya penilaian akrual pendapatan bunga

Description Debit Kredit

Pendapatan Bunga Pinjaman-KPR Sumber : PT.Bank Tabungan Negara,2009

b. Pada saat dilakukannya pembentukkan PBDP

Description Debit Kredit

Tagihan kontijensi lainnya-PBDP KPR Kontra PBDP- KPR

XXX -

5) Pembukuan saat Menerima Setoran dari Nasabah

a. Untuk Kredit dengan Kolektibilitas lancar dan DPK

Sumber : PT.Bank Tabungan Negara,2009 b. Untuk kredit dengan Kolektibilitas kurang lancar

Description Debit Kredit

Pendapatan Bunga Pinjaman-KPR Sumber : PT.Bank Tabungan Negara,2009

c. Jurnal Pembukuan otomatis untuk mengurangi/menihilkan PBDP sebesar jumlah setoran bunga

Description Debit Kredit

Kas

Tagihan Penalti pokok dan bunga pinjaman Tagihan Bunga KPR

Sumber : PT.Bank Tabungan Negara,2009

Description Debit Kredit

Kas

6) Pembukuan saat Menerima Setoran Pelunasan dari Nasabah

Description Debit Kredit

Kas Sumber : PT.Bank Tabungan Negara,2009

7) Pembukuan Restitusi/Pengembalian Bunga a. Apabila Restitusi bunga langsung

Description Debit Kredit

Kas

Biaya Restitusi Bunga KPR KPR Sumber : PT.Bank Tabungan Negara,2009

b. Apabila Restitusi bunga Tidak langsung

Description Debit Kredit

Kas

Tagihan Penalti pokok dan bunga pinjaman Tagihan Bunga KPR

c. Pembuatan kwitansi untuk pembayaran Restitusi Bunga

Description Debit Kredit

Biaya Restitusi Bunga KPR Kas

XXX -

- XXX Sumber : PT.Bank Tabungan Negara,2009

d. Pada Saat Pelunasan

Description Debit Kredit

Pendapatan Bunga KPR Tagihan Bunga KPR

XXX -

- XXX Sumber : PT.Bank Tabungan Negara,2009

3.2 Teknik Pelaksanaan Kerja Praktek

3.2.1 Teknik Prosedur Pemberian Kredit Pemilikan Rumah (KPR) pada PT.Bank Tabungan Negara Cabang Cilegon

Setiap Perbankan mempunyai perbedaan Prosedur pemberian kredit,dalam Prosedur ini mencangkup beberapa ketentuan PT.Bank Tabungan Negara (Persero) Cabang Cilegon mempunyai beberapa prosedur Pemberian kredit di antaranya :

1) Tahap Permohonan Kredit

Tahap permohonan kredit ini bertujuan agar calon debitur memperoleh formulir pengkreditan, mengetahui syarat-syarat kredit yang harus dipenuhi.Dimana tahapan ini yang bertanggung jawab adalah bagian Teller,yang bertugas memberikar formulir permohonan kredit perorangan dan mereka akan menjelaskan mengenai petunjuk pengisian formulir tersebut beserta data-data yang diperlukan

2) Tahap Analisis Kredit

Tahap analisis kredit bertujuan untuk melakukan wawancara terhadap calon debitur agar pihak bank mendapatkan informasi serta masukan-masukan mengenai keadaan yang sebenar-benarnya.Dimana pada tahapan ini yang melaksanakan kegiatan wawancara adalah bagian petugas wawancara.

mempunyai kemampuan untuk memenuhi kewajibannya kepada bank secara teratur,baik pembayaran pokok maupun bunganya sesuai dengan ketentuan yang telah disepakati.

3) Tahap keputusan kredit

Tahap keputusan kredit ini bertujuan untuk mendapatkan keputusan yang baik apakah kredit yang diajukan pada calon debitur akan disetujui,direkomendasikan atau ditolak.Tahapan ini yang bertanggung jawab adalah bagian Adminsitrasion loan yang bertugas membuat listing permohonan kredit,membuat Daftar Usulan Permohonan (DUP) per jenis kredit dan membuat undangan Rapat Komite Kredit(Rakomdit)

4) Tahap Persetujuan dan Pencairan Kredit

Tahap persetujuan dan pencairan kredit berisikan pembuatan perjanjian kredit atau akad-akad kredit.Pada tahap ini yang bertanggung jawab adalah bagian loan administrasion dimana bertugas membuat Surat Persetujuan Penegasan Pemberian Kredit (SP3K).

Setelah SP3K keluar dan ditandatangani pemohon,calon debitur diperkenankan untuk mengikuti acara akad kredit yaitu acara penandatanganan daftar realisasi kredit dan perjanjian ini dihadiri notaries dan developer untuk kredit KPR,sedangkan untuk kredit non-KPR tidak dihindari developer.

5) Tahap Pengawasan dan Pembinaan Kredit

perkreditan.Pengawasan merupakan salah satu fungsi manajemen perusahaan melakukan pengawasan.

Pembinaan kredit dilakukan oleh bagian loan recovery dengan cara via telepon dan pemberian surat peringatan.Surat ini sebagai sarana atau alat bagi Telepon dan pemberian surat peringatan

6) Tahap Penyelesaian Kredit

Tahap Penyelesaian kredit adalah tahap pelunasan segala kewajiban debitur terhadap perusahaan yang mengakibatkan berakhirnya ikatan perjanjian kredit.Dalam tahap ini pihak Bank mengadakan perhitungan semua kewajiban yang mencangkup hutang pokok,hutang bunga,denda dan lainya.Apabila debitur telah memenuhi kewajibannya,bank akan menerbitkan Surat tanda Pelunasan Kredit untuk debitur tersebut.

3.2.2 Teknis Prosedur Akuntansi Pemberian Kredit Pemilikan Rumah (KPR) pada PT.Bank Tabungan Negara Cabang Cilegon

Setelah adanya Kredit tersebut disetujui maka akan direalisasikan dan dimulailah Prosedur akuntansi pada PT.Bank Tabungan Negara,dengan tahapan prosedur sebagai berikut :

1) Realisasi Kredit

2) Pembentukan Bunga Kredit Secara Akrual 3) Pembukuan Penalti Pokok Kredit/Bunga

4) Perubahan Kualitas Kredit dari Performing ke nonperforming 5) Pembukuan saat Menerima Setoran dari Nasabah

6) Pembukuan saat Menerima Setoran Pelunasan dari Nasabah 7) Pembukuan Restitusi/Pengembalian Bunga

3.2.3 Teknis Pelaksanaan Prosedur Akuntansi Atas Pemberian Kredit Pemilikan Rumah (KPR) pada PT.Bank Tabungan Negara Cabang Cilegon

Pada dasarnya pelaksanaan prosedur akuntansi atas pemberian kredit pemilikan rumah pada PT.Bank Tabungan Negara adalah gabungan dari prosedur pemberian kredit dengan prosedur akuntansi yang berlaku secara umum diberbagai bank yang ada di Indonesia.Berilut adalah teknik pelaksanaan prosedur akuntansi atas pemberian kredit pemilikan rumah pada PT.Bank Tabungan Negara sebagai berikut:

persetujuan dan pencairan kredit,tahap pengawasan dan pembinaan kredit dan tahap terakhir adalah tahap penyelesaian kredit.Dengan mempunyai dan membuat dokumen-dokumen pada aktivitas pertama adalah :

1. Dokumen Formulir permohonan kredit 2. Dokumen slip jadwal wawancara

3. Dokumen daftar usulan permohonan (DUP) per jenis kredit 4. Dokumen Surat perjanjian kredit

5. Dokumen Surat pemberitahuan angsuran 6. Dokumen surat tanda pelunasan kredit.

Aktivitas kedua dilakukan adalah Prosedur akuntansi dimana seorang akuntan membuata pembukuan atas transaksi selama prosedur pemberian kredit terjadi. Dimana Prosedur akuntansi pemberian kredit pemilikan rumah pada PT.Bank Tabungan Negara membuat pembukuan terhadap kegiatan realisasi kredit,pembentukan bunga kredit secara akrual,pembukuan penalty pokok kredit/bunga,perubahan kualitas kredit dari performing ke nonperforming,pembukuan saat menerima setoran dari nasabah,pembukuan saat menerima setoran pelunasan dari nasabah,dan kegiatan terakhir adalah pembukuan restitusi/pengembalian bunga.

3.3 Pembahasan Hasil Kerja Praktek

pembahasan prosedur pemberian kredit,prosedur akuntansi pemberian kredit dan pelaksanaan prosedur akuntansi atas pemberian kredit pada PT.Bank Tabungan Negara Cabang Cilegon.

3.3.1 Pembahasan Prosedur Pemberian Kredit Pemilikan Rumah pada PT.Bank Tabungan Negara Cabang Cilegon

Prosedur pemberian kredit pada PT.Bank Tabungan Negara hampir sama dengan prosedur yang ada diperbankkan lainnya yang mempunyai produk KPR.Dimana tahapan dari prosedur tersebut harus dilakukan secara sistematis dan teliti karena disetiap tahapan berdampak pada tahapan berikutnya.

A. Pengertian Prosedur

Prosedur merupakan rangkaian langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas. Sehingga dapat tercapai tujuan yang diharapkan serta dapat dengan mudah menyelesaikan suatu masalah yang terperinci menurut waktu yang telah ditentukan.

Dibawah ini Pengertian prosedur menurut Azhar Susanto (2004 : 1998) adalah sebagai berikut:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan

Sedangkan pengertian prosedur menurut M. Nafarin (2004 : 9) adalah sebagai berikut:

“Prosedur merupakan suatu urutan-urutan seri tugas yang saling behubungan yang diadakan untuk menjamin pelaksanaan kerja

yang seragam.”

Dari uraian diatas penulis dapat menyimpulkan bahwa prosedur merupakan suatu urutan-urutan seri tugas yang saling berhubungan dalam suatu informasi atau organisasi untuk menjamin keseragaman pelaksanaan kerja.

B. Pengertian Kredit

Pengertian Kredit Menurut Kasmir (2000:98),

“kredit dalam pengertian umum adalah bahwa kredit diserahkan

kepada kepercayaan atas kemampuan si peminjam untuk membayar

sejumlah uang pada masa yang akan dating”.

Sedangkan Pengertian Kredit menurut Eric L. Kohler seperti dikutip Mulyono (2001:9) mengatakan bahwa:

“kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

Secara umum ada beberapa tahap yang harus dilalui dalam prosedur pemberian kredit oleh bank. Tahap-tahap itu adalah sebagai berikut:

1. Tahap permohonan kredit

Yaitu tahap dimana Bank menerima permohonan yang diajukan oleh calon nasabah debitur beserta dengan project proposalnya (bila ada). Dibawah ini adalah form permohonan yang sudah diisi oleh pemohon.

Petugas Loan service akan mencatat atau meregrister data permohonan kedalam File Informasi Pemohon (FIP) selanjutnya petugas akan mencetak slip skedul wawancara sebanyak 2 (dua) rangkap,yaitu :

a. Lembar 1 diserahkan kepada pemohon untuk dibawa pada saat akan wawancara.

Sumber : PT.Bank Tabungan Negara,2009

Tabel 3.1

Keluarga, Surat Nikah/Cerai √ √ √

Pas Foto terbaru Pemohon &

Pasangan √ √ √

Asli slip gaji terakhir atau

Surat Keterangan Penghasilan √ - -

Fotocopy SPT Pph Ps.21 untuk kredit

perubahannya, SIUP, TDP & SITU

3. Tahap Keputusan Kredit

Yaitu tahap dimana dilaksanakan pemberian keputusan terhadap hasil analisis kredit, apakah disetujui atau ditolak. Biasanya keputusan kredit dilakukan oleh Direktur atau pejabat tertentu yang telah diberi wewenang. 4. Tahap Persetujuan dan Pencairan Kredit

Yaitu tahap dimana dilakukan pengikatan terhadap jaminan yang diserahkan oleh calon nasabah debitur kepada pihak bank dan dimana bank memberikan prestasi kepada debitur berupa pinjaman.

5. Tahap pengawasan dan pembinaan nasabah

Yaitu tahap dimana bank harus secara aktif melakukan pengawasan dan pembinaan terhadap nasabah debitur, agar kredit yang diberikan itu tidak disalahgunakan.

6. Tahap penyelesaian kredit

Yaitu tahap dimana pihak bank melakukan penyelamatan / penyelesaian atas kredit yang diterima oleh nasabbah debitur.

3.3.2 Pembahasan Prosedur Akuntansi Pemberian Kredit Pemilikan Rumah (KPR) pada PT.Bank Tabungan Negara (Persero)

lebih cepat.Semua bergatung pada pemakai dalam memaksimalkan system dan sumber daya yang nyata.

A. Pengertian Akuntansi

Definisi Akuntansi yang dikemukaka oleh American Institute of certified Public Accounts (AICPA) yaitu

“Akuntansi adalah auatu seni pencatatan, pengelompokkan dan pengikhtisaran menurut cara-cara yang berarti dan dinyatakan dalam nilai uang, segala transaksi dan kejadian yang dikit-dikitnya bersifat

keuangan dan kemudian menafsirkan artinya”.

Sedangkan American Accounting Association menyatakan akuntansi sebagai

“Proses pengumpulan, pengidentifikasian dan pencatatan serta

pengikhtisaran dari data keuangan serta melaoorkannya kepada pihak yang menggunakannya, kemudian menafsirkan guna pengambilan keputusan ekonomi”

Didalam prosedur akuntansi pemberian kredit pada PT.Bank Tabungan Negara Cabang Cilegon terdapat beberapa macam prosedur diantaranya :

1) Realisasi Kredit

Description Debit Kredit Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

2) Pembentukan Bunga Kredit Secara Akrual

Sesuai dengan PSAK No.31 (revisi 2000) pada PT.Bank Tabungan Negara Cabang Cilegon pendapatn bunga diakui secara akrual kecuali pendapatan bunga dari kredit nonperforming.

a. Pendapatan Bunga diakui secara Performing

Untuk Kredit yang lancar dan dalam perhatian khusus (DPK) harus dihitung pendapatan bunganya setiap hari sesuai saldo pinjaman yang digunakan.

Description Debit Kredit

Tagihan Bunga Kredit-KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

b. Pendapatan Bunga diakui secara NonPerforming

Untuk kredit yang nonperforming (kredit dengan kolektibilitas kurang lancar,diragukan dan macet),system pembukuan akan secara otomatis

melakukan jurnal pembukuan pembentukan pendapatan bunga dalam penyelesaian (PBDP) setiap hari dengan jurnal sebagai berikut.

Description Debit Kredit

Tagihan Kontinjen- PBDP KPR Kontra-PBDP KPR

Rp.55.556 -

- Rp.55.556 Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

Saldo tagihan bunga kredit nonperforming ini akan muncul dalam laporan tagihan kontinjen.

3) Pembukuan Penalti Pokok Kredit/Bunga

Apabila terjadi pada PT.Bank Tabungan Negara Cabang Cilegon adanya putusan kredit mensyaratkan bahwa jika terjadi tunggakan pokok/bunga akan dilakukan pembukuan penalty atas tunggakan tersebut.

a. Untuk kredit Performing komputer pembukuan secara otomatis akan melakukan jurnal pembukuan.

Description Debit Kredit

Tagihan kontijensi lainnya-PDP KPR

Kontra Tagihan Kontinjensi Lainnya – PDP KPR

Rp.2.222.222

-

- Rp.2.222.222 Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

Description Debit Kredit

Tagihan kontijensi lainnya-PDP KPR

Kontra Tagihan Kontinjensi Lainnya – PDP KPR

Rp.2.222.222

-

- Rp.2.222.222 Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

Saldo tagihan pelati kredit nonperforming ini akan muncul dalam laporan tagihan kontinjensi lainnya.

4) Perubahan Kualitas Kredit dari Performing ke nonperforming

Apabila terjadi perubahan kualitas kredit yang diakibatkan oleh ketidaktepatan pembayaran bunga/angsuran pokok,maka data yang berubah adalah data kolektibilitas untuk rekening kredit yang bersangkutan dan tidak diperlikan jurnal pembukuan terhadap rekening kredit tersebut.Adapun pembukuan yang harus dilakukan berkaitan dengan perubahan kolektibilatas tersebut adalah pembentukan penyisihan aktiva produktif (PPAP) dan penilaian tagihan bunga akrual.

a. Pada saat dilakukannya penilaian akrual pendapatan bunga

Description Debit Kredit

Pendapatan Bunga Pinjaman-KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

b. Pada saat dilakukannya pembentukkan PBDP

Description Debit Kredit

Tagihan kontijensi lainnya-PBDP KPR

5) Pembukuan saat Menerima Setoran dari Nasabah

a. Untuk Kredit dengan Kolektibilitas lancar dan DPK

Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

Untuk kredit dengan koletibilatas kurang lancar dan DPK (performing loan) pada PT.Bank Tabungan Negara Cabang Cilegon setiap terjadi

setoran akan dilakukan pembukuan dengan jurnal diatas.

b. Untuk kredit dengan kolektibilitas kurang lancar,diragukan dan macet (nonperforming loan),pada saat pembukuan setoran system pembukuan terlebih dahulu secara otomatis akan membentuk akrual bungan dengan jurnal :

Description Debit Kredit

Pendapatan Bunga Pinjaman-KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

Description Debit Kredit

Kas

Tagihan Penalti pokok dan bunga pinjaman

c. Jurnal Pembukuan otomatis untuk mengurangi/menihilkan PBDP sebesar jumlah setoran bunga

Description Debit Kredit

Kas

Tagihan Penalti pokok dan bunga pinjaman

Tagihan Bunga KPR

Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali) 6) Pembukuan saat Menerima Setoran Pelunasan dari Nasabah

Apabila nasabah melakukan pelunasan kredit atau angsuran pelunasan,maka akan dilakukan pembukuan dengan jurnal :

Description Debit Kredit

Kas Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

7) Pembukuan Restitusi/Pengembalian Bunga

a. Apabila Restitusi bunga langsung diperhitungkan dengan jumlah setoran pelunasan,maka jurnal pembukuannya adalah sebagai berikut :

Description Debit Kredit

Kas

Biaya Restitusi Bunga KPR

KPR

Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

b. Apabila Restitusi bunga Tidak langsung diperhitungkan dengan jumlah setoran pelunasan,maka jurnal pembukuannya adalh sebagai berikut :

Description Debit Kredit

Kas Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

c. Pembuatan kwitansi untuk pembayaran Restitusi Bunga dan dibukukan dengan jurnal pembukuan :

Description Debit Kredit

Biaya Restitusi Bunga KPR Kas

Rp.22.222.222 -

-

Rp.22.222.222 Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

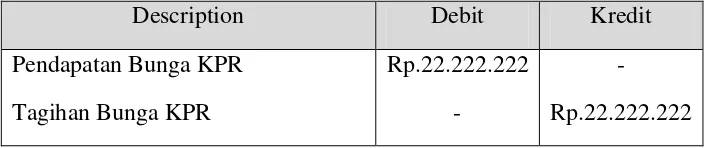

Description Debit Kredit Pendapatan Bunga KPR

Tagihan Bunga KPR

Rp.22.222.222 -

-

Rp.22.222.222 Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

3.3.3 Pembahasan Pelaksanaan Prosedur Akuntansi Atas Pemberian Kredit Pemilikan Rumah pada PT.Bank Tabungan Negara Cabang Cilegon

Prosedur akuntansi atas pemberia kredit pemilikan ruamah dalam perusahaan perbankan ini melibatkan Bagian Teller,Loan Servive dan Akuntan pada PT.Bank Tabungan Negara.Dimana Fungsi dari bagian Teller bertanggung jawab dalam melayani para nasabah yang datang untuk mengisi formulir permohonan kredit perorangan.Fungsi Bagian Loan service bertanggung jawab dalam melakukan pencocokan data yang ada pada formulir permohonan dengan berkas permohonan yang diserahkan kepada pihak teler.Sedangkan Bagian Akuntan bertanggung jawab atas pencatatan transaksi yang ada dalam proses realisasi kredit samapi dengan pelunasan kredit.

Dimana pelaksanaan prosedur akuntansi atas pemberian kredit pemilikan rumah terdapat dua prosedur yang tidak dapat dipisahkan karena prosedur tersebut saling berhubungan,prosedur tersebut yaitu prosedur pemberian kredit dan prosedur akuntansi.

1. Nasabah datang untuk meminta formulir permohonan kredit kepada Teller Bank Tabungan Negara,dan Teler melayani para nasabah yang datang untuk mengisi formulir permohonan kredit perorangan, setelah mengisinya calon debitur menyerahkan berkas permohonan yang terdiri dari kartu identitas diri pemohon, pas foto 3x4 sebanyak 1 lembar bagi pemohon dan suami atau istri pemohonan, fotocofy kartu pegawai dan SK terakhir (Khusus PNS), Surat keterangan penghasilan pemohon suami dari instansi (penghasilan tetap),fotocopy SIUP, fotocopy sertifikat tanah, fotocopy IMB. Surat keterangan penghasilan suami istri pemohon.

2. Setelah semua persyaratan kredit dipenuhi, bagian teler menyerahkan berkas permohonan dan formulir kredit pada bagian loan service melakukan pencocokan data yang ada pada formulir permohonan dengan berkas permohonan yang diserahkan kepada pihak teler.

3. Setelah dilakukan pencocokan baru petugas melakukan wawancara dengan menganalisis pekerjaan dan penghasilan pemohon yang semuanya dibandingkan dengan data lisan dan data diformulir serta data lain yang menunjang.apabila pemohon adalah wirasuasta maka petugas akan melakukan kunjungan usaha untuk mengetahui kondisi pabrik maupun tempat usahanya, pengoprasianusahanya dan manajemen kepemilikannya 4. loan service menyerahkan berkas kepada komite jredit.kemudian komite

5. Akuntan dari Bank tabungan negara akan melakukan prosedur akuntasi secara komputerisasi dengan tahapan sebagai berikut :

1) Realisasi Kredit

Description Debit Kredit

KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

2) Pembentukan Bunga Kredit Secara Akrual a. Pendapatan Bunga diakui secara Performing

Description Debit Kredit

Tagihan Bunga Kredit-KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

b. Pendapatan Bunga diakui secara NonPerforming

Description Debit Kredit

Tagihan Kontinjen- PBDP KPR Kontra-PBDP KPR

Rp.55.556 -

3) Pembukuan Penalti Pokok Kredit/Bunga a. Untuk Kredit Kolektibilitas Lancar

Description Debit Kredit

Tagihan Penalti pokok dan bunga KPR

Pendapatan penalti KPR

Rp.2.222.222 -

-

Rp.2.222.2222 Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

b. Untuk Kredit Kolektibilitas kurang Lancar

Description Debit Kredit

Tagihan kontijensi lainnya-PDP KPR Kontra Tagihan Kontinjensi Lainnya –PDP KPR

Rp.2.222.222 -

- Rp.2.222.222

Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali) 4) Perubahan Kualitas Kredit dari Performing ke nonperforming

a. Pada saat dilakukannya penilaian akrual pendapatan bunga

Description Debit Kredit

Pendapatan Bunga Pinjaman-KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

b. Pada saat dilakukannya pembentukkan PBDP

Description Debit Kredit

Tagihan kontijensi lainnya-PBDP KPR

5) Pembukuan saat Menerima Setoran dari Nasabah a. Untuk Kredit dengan Kolektibilitas lancar dan DPK

Description Debit Kredit

Kas

Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali) b. Untuk kredit dengan Kolektibilitas kurang lancar

Description Debit Kredit

Pendapatan Bunga Pinjaman-KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

c. Jurnal Pembukuan otomatis untuk mengurangi/menihilkan PBDP sebesar jumlah setoran bunga

Description Debit Kredit

Kas

Tagihan Penalti pokok dan bunga pinjaman

Tagihan Bunga KPR

6) Pembukuan saat Menerima Setoran Pelunasan dari Nasabah

Description Debit Kredit

Kas Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

7) Pembukuan Restitusi/Pengembalian Bunga a. Apabila Restitusi bunga langsung

Description Debit Kredit

Kas

Biaya Restitusi Bunga KPR KPR Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

b. Apabila Restitusi bunga Tidak langsung

Description Debit Kredit

Kas Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

c. Pembuatan kwitansi untuk pembayaran Restitusi Bunga

Description Debit Kredit

Biaya Restitusi Bunga KPR Kas

Rp.22.222.222 -

-

d. Pada Saat Pelunasan

Description Debit Kredit

Pendapatan Bunga KPR Tagihan Bunga KPR

Rp.22.222.222 -

-

Rp.22.222.222 Sumber : PT.Bank Tabungan Negara,2009 (diolah kembali)

Prosedur akuntansi atas pemberian kredit pemilikan rumah sudah menggunakan sistem pencatatan secara terkomputerisasi sehingga mempunyai kelebihan yaitu banyak dalam proses pencatatan tidak perlu dikerjakan oleh tenaga manusia,karena sebagian besar sistem pencatatan dapat diambil alih oleh komputer sehingga dapat mengurangi kerja bagian akuntansi.Selain itu keuntungan yang dapat dilihat secara jelas dari penggunaan computer ini adalah kecepatan,ketepatan,dan kemudahan dalam memproses transaksi menjadi jurnal yang dibutuhkan dalam transaksi tersebut.

76 4.1. Kesimpulan

Berdasarkan hasil Penelitian yang diperoleh penulis selama melakukan Praktek Kerja Lapangan di PT. Bank Tabungan Negara Cabang Cilegon Khususnya di bagian Loan Service, maka dapat diambil kesimpulan sebagai berikut :

1. Prosedur Pemberian Kredit Pemilikan Rumah (KPR) pada PT.Bank Tabungan Negara sudah dilakukan sesuai dengan prosedur yang ada.Dengan beberapa Prosedur yang telah ditetapkan yaitu, Tahap permohonan kredit,tahap analisis kredit,tahap keputusan kredit,tahap persetujuan dan pencairan kredit,tahap pengawasan dan pembinaan kredit dan terakhir tahap penyelesaian kredit.Keuntungan yang dapat diambil dari prosedur ini adalah kemudahan yang diperuntukkan bagi nasabah yang ingin mengambil kredit pemilikan rumah dikarenakan adanya informasi dan petunjuk yang cukup jelas. Sedangkan kekurangan terhadap prosedur ini adalah banyaknya terjadi kesalahan dalam penulisan Form Permohonan Kredit oleh pemohon yang menyebabkan banyakkya penolakan pada permohonan pengkreditan.

pokok kredit/bunga,Perubahan kualitas dari performing ke nonperforming, Pembukuan pada saat menerima setoran dari nasabah,pembukuan saat menerima setoran pelunasan dari nasabah,pembukuan restitusi/pengembalian bunga.Keuntungan yang dapat dilihat secara jelas dari penggunaan prosedur yang terkomputerisasi ini adalah kecepatan pemprosesan pencatatan akuntansi dan meminimalisir kesalahan dalam pencatatan.Namun biarpun pencatatan sudah terkomputerisasi pada PT.Bank Tabungan Negara Cabang Cilegon apabila ada kesalahan dalam satu tahapan menginput data maka harus diulangi lagi ke tahap awal.

4.2. Saran

Berdasarkan penelitian yang penulis lakukan pada PT. Bank Tabungan Negara Cabang Cilegon,Penulis akan memberikan saran yang diharapkan akan berguna sebagai bahan pertimbangan dan masukan bagi perusahaan pada masa yang akan dating,yaitu :

1. Dalam prosedur pemberian kredit terkadang banyak sekali kesalahan dalam pengisian Form Permohonan kredit oleh pemohon,maka dari itu pihak Bank Tabungan Negara lebih menjelaskan secara menyeluruh atau adanya sosialisasi agar tidak terdapat lagi kesalahan dalam penulisan Form Permohonan yang akan mengganggu aktivitas pemberian kredit.

2. Dalam Prosedur akuntansi pihak staff akuntansi harus lebih teliti dalam memasukkan angka-angka setiap transaksi agar tidak ada kekeliruan,sehinnga tidak perlu adanya pengulangan tahapan prosedur akuntansi.

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang D-III

Program Studi Akuntansi

Disusun Oleh :

NAMA : SERLI PURNAMASARI

NIM : 21308045

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG