Oleh

YAYUK LESTARI

H24103052

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YAYUK LESTARI

H24103052

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

KINERJA REKSA DANA IPB-KRESNA

PERIODE JANUARI 2006-APRIL 2007

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YAYUK LESTARI

H24103052

Menyetujui, September 2007

Dr. Widigdo Sukarman, MBA, MPA

Ir. Budi Purwanto, ME

Dosen Pembimbing I

Dosen Pembimbing II

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc

Ketua Departemen

Januari 2006-April 2007. Di bawah bimbingan WIDIGDO SUKARMAN dan

BUDI PURWANTO.

Pertumbuhan Reksa Dana di Indonesia terus meningkat pesat sejak

dikeluarkannya Undang-Undang no. 8 tahun 1995 tentang Pasar Modal mengenai

diperbolehkannya Reksa Dana berbentuk terbuka dan tertutup. Hal ini mendorong

IPB untuk meluncurkan Reksa Dana IPB-Kresna dengan PT Kresna Graha

Securindo, Tbk. sebagai Manajer Investasi. Sejak diluncurkan Desember 2005

sampai April 2007, Reksa Dana IPB Kresna memiliki kinerja yang kurang baik

berdasarkan

portfolio fact-sheet

yang dikeluarkan PT Kresna Graha Securindo

Tbk. dan pemeringkatan Reksa Dana yang dilakukan oleh InfoBank dan

Infovesta.

Penelitian ini bertujuan untuk mengidentifikasi kebijakan dan menguji

keandalan portofolio IPB-Kresna sehingga bisa didapatkan rekomendasi dalam

strategi, kebijakan, komposisi portofolio, atau pendekatan lainnya yang mampu

dijadikan sebagai alat peningkatan kinerja bagi IPB-Kresna.

Penelitian dilakukan dengan menggunakan data sekunder dari berbagai

sumber yang akan digunakan untuk membentuk empat portofolio dan mengukur

kinerja masing-masing portofolio. Pengukuran kinerja dilakukan dengan

membandingkan kinerja portofolio IPB-Kresna dengan portofolio model

Markowitz dan model indeks tunggal yang masing-masing dibuat 2 portofolio,

yaitu portofolio menggunakan penerapan kebijakan IPB-Kresna dan portofolio

yang dibentuk tanpa kebijakan investasi IPB-Kresna.

Berdasarkan hasil penelitian, secara keseluruhan portofolio IPB-Kresna

merupakan portofolio dengan kinerja terendah, baik diukur menggunakan metode

time-weighted rate of return

maupun rasio Sharpe. Hasil penelitian memang

belum dapat menunjukkan apakah kebijakan investasi yang dilakukan oleh

IPB-Kresna sudah tepat atau belum, namun dapat diketahui bahwa penyebab utama

buruknya kinerja portofolio IPB-Kresna bukan berasal dari kebijakan yang

diterapkannya karena kinerja pada portofolio Markowitz dan model indeks

tunggal yang menerapkan kebijakan ini masih mampu memberikan kinerja yang

lebih baik dibandingkan kinerja IPB-Kresna. Sehingga dari penelitian ini

diketahui bahwa rendahnya kinerja portofolio IPB-Kresna disebabkan oleh faktor

lain di luar kebijakan investasi yang telah diterapkannya. Model yang dapat

direkomendasikan dalam kasus ini adalah portofolio model Markowitz karena

memiliki kinerja paling tinggi di antara portofolio lainnya.

iii

RIWAYAT HIDUP

Penulis bernama Yayuk Lestari, dilahirkan di Bogor pada tanggal 17

Oktober 1985 dari pasangan Teddy Subandi dan Eros Rostianah. Penulis

merupakan anak pertama dari tiga bersaudara.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Leuwiliang 1

pada tahun 1991 sampai dengan tahun 1997, Sekolah Lanjutan Tingkat Pertama

Negeri 1 Dramaga pada tahun 1997 sampai dengan tahun 2000, dan melanjutkan

pendidikan di Sekolah Menengah Umum Negeri 5 Bogor pada tahun 2000 sampai

dengan tahun 2003. Pada tahun 2003, penulis diterima di Institut Pertanian Bogor

melalui jalur Ujian Seleksi Masuk IPB (USMI) di Departemen Manajemen,

Fakultas Ekonomi dan Manajemen.

Selama menjalani perkuliahan, penulis berpartisipasi dalam organisasi

kemahasiswaan, yaitu himpunan profesi Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor yaitu

Center Of Management

iv

KATA PENGANTAR

Dengan memanjatkan puji dan syukur ke hadirat Allah Yang Maha Kuasa

yang telah memberikan rahmat-Nya, sehingga penulis dapat menyelesaikan

penelitian mengenai kinerja IPB-Kresna yang diungkapkan dalam skripsi yang

berjudul “Kinerja Reksa Dana IPB-Kresna Periode Januari 2006-April 2007” ini.

Skripsi ini disusun untuk memenuhi salah satu syarat untuk meraih gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Sebagai salah satu Reksa Dana Campuran di Indonesia, IPB-Kresna perlu

melakukan pengukuran kinerja untuk dapat mengevaluasi kualitas pengelolaan

portofolio investasi yang dilakukan Manajer Investasi. Pengukuran kinerja ini

nantinya dapat digunakan oleh IPB-Kresna untuk mencapai kinerja yang lebih baik

di masa yang akan datang.

Pada kesempatan ini, penulis ingin menyampaikan ungkapan terima kasih

kepada:

1.

Kedua orang tua yang selalu memberi kasih sayang, semangat, doa, dan segala

hal untuk membantu penulis menyelesaikan skripsi ini.

2.

Dr. Widigdo Sukarman MBA, MPA dan Ir. Budi Purwanto, ME sebagai dosen

pembimbing yang telah meluangkan waktu dengan penuh kesabaran

memberikan bimbingan, membagi ilmu, motivasi, saran, dan pengarahan

kepada penulis dalam penyempurnaan skripsi ini.

3.

Dr. Ir. Jono Munandar, M.Sc. atas kesediaannya untuk menjadi dosen penguji

dan memberikan masukan, kritik, serta saran.

4.

Ibu Farida Ratna Dewi, SE, MM atas kesediaannya menjadi moderator seminar

dan memberikan masukan, kritik, serta saran yang amat berharga bagi penulis.

5.

Seluruh staf dosen pengajar dan karyawan/wati Departeman Manajemen,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

6.

Bapak Anhar Rudi dari Biro Riset dan Teknologi Bapepam atas kesediaannya

membantu penulis untuk mendapatkan data-data penunjang skripsi.

v

8.

Aldhika Darajat atas kasih sayang, perhatian, doa, dukungan, dan motivasi

tiada henti.

9.

Adik-adikku (Asep dan Nita) yang dengan rela menunda main

game

saat

komputer digunakan penulis untuk menyelesaikan skripsi.

10.

Rekan satu bimbingan (Dian Suminnar, Linda, Rio, Yunia, Prita, dan Sekar)

untuk kerjasama dan motivasi selama bimbingan dan konsultasi skripsi.

11.

Teman-teman Dagoss (Uchi, Pasus, Ipeh, Amiko, Etty, Ulfa, Else, Rinrin)

B’Boys (Irwan, Yan, Ruslan, dan Adit), Nela, dan Wina untuk keceriaan,

kebersamaan, semangat, serta doanya selama ini.

12.

Toro untuk kasih sayang, dukungan, dan keceriaan yang mampu membuat

penulis tersenyum meski di saat terburuk sekalipun.

13.

Teman-teman Manajemen 40 atas pengalaman-pengalaman berharga yang

diberikannya.

14.

Pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah ikut

membantu selama penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran

yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang

lebih baik lagi.

Bogor, September 2007

vi

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I.

PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Hasil yang Diharapkan ... 7

1.5 Batasan Penelitian ... 8

II. TINJAUAN PUSTAKA

2.1

Investasi ... 9

2.1.1

Pengertian Investasi ... 9

2.1.2

Jenis-Jenis Investasi ... 9

2.1.3

Instrumen Investasi

Financial Assets

... 9

2.1.4

Proses Investasi ... 11

2.2

Teori Portofolio ... 12

2.2.1

Tingkat Pengembalian dan Risiko ... 13

2.2.2

Diversifikasi Markowitz ... 13

2.2.3

Model Indeks Tunggal ... 15

2.2.4

Pengukuran Kinerja Portofolio ... 16

2.2.4.1

Time-Weighted Rate of Return ...

16

2.2.4.2

Metode Sharpe ... 16

2.3

Reksa Dana ... 17

2.3.1

Pengertian Reksa Dana ... 17

2.3.2

Bentuk Hukum Reksa Dana ... 17

2.3.3

Jenis-Jenis Reksa Dana ... 17

2.3.4

Manajer Investasi ... 18

2.3.5

Bank Kustodian ... 18

2.3.6

Unit Penyertaan ... 19

2.3.7

Manfaat Investasi Reksa Dana ... 19

2.3.8

Kinerja Reksa Dana ... 20

2.3.9

Penelitian Tentang Reksa Dana di Indonesia ... 21

vii

3.2

Pengumpulan Data ... 26

3.3

Metode Pengolahan dan Analisis Data ... 26

3.3.1

Pemilihan Saham, Obligasi, dan Deposito ... 27

3.3.2

Menghitung

Return, Expected Return

, dan Risiko Tiap Aset ... 27

3.3.3

Membentuk Portofolio Model Markowitz ... 30

3.3.4

Membentuk Portofolio Model Indeks Tunggal ... 32

3.3.5

Mengukur dan Membandingkan Kinerja ... 35

3.3.5.1

Metode

Time-Weighted Rate of Return

... 36

3.3.5.2

Sharpe

Ratio

... 36

IV.

HASIL DAN PEMBAHASAN

4.1

Gambaran Umum Reksa Dana IPB-Kresna ... 37

4.1.1

Pendirian Reksa Dana ... 37

4.1.2

Penawaran Umum ... 37

4.1.3

Penempatan Dana Awal ... 37

4.1.4

Pengelola Reksa Dana ... 38

4.1.5

Kebijakan Investasi ... 38

4.2

Manajer Investasi Reksa Dana IPB-Kresna ... 39

4.2.1

Latar Belakang Manajer Investasi ... 39

4.2.2

Visi dan Misi ... 40

4.2.3

Struktur Organisasi Manajer Investasi ... 40

4.3

Gambaran Umum Institut Pertanian Bogor ... 40

4.3.1

Sejarah Institut Pertanian Bogor ... 40

4.3.2

Visi, Misi, dan Motto ... 41

4.3.3

Tujuan ... 41

4.3.4

Organisasi IPB ... 41

4.4

Pemilihan Saham, Obligasi, dan Deposito ... 42

4.5

Perhitungan

Return

dan Risiko Aset ... 43

4.5.1

Return

dan Risiko Saham ... 44

4.5.2

Return

dan Risiko Obligasi ... 43

4.5.3

Return

dan Risiko Deposito ... 44

4.6

Pembentukan Portofolio Model Markowitz ... 46

4.6.1

Portofolio Optimal Saham Menggunakan Model

Markowitz ... 46

4.6.2

Portofolio Optimal Obligasi Menggunakan Model

Markowitz ... 47

4.6.3

Portofolio Gabungan Menggunakan Model Markowitz ... 48

4.6.4

Portofolio Gabungan Menggunakan Model Markowitz dengan

Menerapkan Kebijakan Investasi IPB-Kresna ... 49

4.7

Portofolio Model Indeks Tunggal ... 51

4.7.1

Tingkat Pengembalian dan Risiko Pasar ... 51

4.7.2

Portofolio Optimal Saham Menggunakan Model Indeks

Tunggal ... 52

4.7.3

Portofolio Optimal Obligasi Menggunakan Model Indeks

Tunggal ... 55

4.7.4

Portofolio Gabungan Menggunakan Model Indeks Tunggal .... 56

viii

4.8

Return

dan Risiko Portofolio Markowitz, Model Indeks Tunggal, dan

IPB-Kresna Periode Januari 2006-April 2007 ... 58

4.9

Pengukuran Kinerja Menggunakan Metode

Time-Weighted Rate of

Return ...

59

4.9.1

Holding Period Return

Sub-Periode Masing-Masing Portofolio . 59

4.9.2

Kinerja Berdasarkan Metode

Time-Weighted Rate of Return

... 63

4.10

Pengukuran Kinerja Menggunakan Rasio Sharpe ... 65

4.11

Pergerakan

Return

Pasar ... 66

4.12

Posisi Kinerja Portofolio IPB-Kresna Dibandingkan Gabungan

Benchmark

... 67

4.13

Prediksi

Return

Portofolio Periode 6 Bulan Mendatang ... 70

KESIMPULAN DAN SARAN

1.

Kesimpulan ... 72

2.

Saran ... 73

DAFTAR PUSTAKA ... 74

Oleh

YAYUK LESTARI

H24103052

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YAYUK LESTARI

H24103052

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

DEPARTEMEN MANAJEMEN

KINERJA REKSA DANA IPB-KRESNA

PERIODE JANUARI 2006-APRIL 2007

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

YAYUK LESTARI

H24103052

Menyetujui, September 2007

Dr. Widigdo Sukarman, MBA, MPA

Ir. Budi Purwanto, ME

Dosen Pembimbing I

Dosen Pembimbing II

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc

Ketua Departemen

Januari 2006-April 2007. Di bawah bimbingan WIDIGDO SUKARMAN dan

BUDI PURWANTO.

Pertumbuhan Reksa Dana di Indonesia terus meningkat pesat sejak

dikeluarkannya Undang-Undang no. 8 tahun 1995 tentang Pasar Modal mengenai

diperbolehkannya Reksa Dana berbentuk terbuka dan tertutup. Hal ini mendorong

IPB untuk meluncurkan Reksa Dana IPB-Kresna dengan PT Kresna Graha

Securindo, Tbk. sebagai Manajer Investasi. Sejak diluncurkan Desember 2005

sampai April 2007, Reksa Dana IPB Kresna memiliki kinerja yang kurang baik

berdasarkan

portfolio fact-sheet

yang dikeluarkan PT Kresna Graha Securindo

Tbk. dan pemeringkatan Reksa Dana yang dilakukan oleh InfoBank dan

Infovesta.

Penelitian ini bertujuan untuk mengidentifikasi kebijakan dan menguji

keandalan portofolio IPB-Kresna sehingga bisa didapatkan rekomendasi dalam

strategi, kebijakan, komposisi portofolio, atau pendekatan lainnya yang mampu

dijadikan sebagai alat peningkatan kinerja bagi IPB-Kresna.

Penelitian dilakukan dengan menggunakan data sekunder dari berbagai

sumber yang akan digunakan untuk membentuk empat portofolio dan mengukur

kinerja masing-masing portofolio. Pengukuran kinerja dilakukan dengan

membandingkan kinerja portofolio IPB-Kresna dengan portofolio model

Markowitz dan model indeks tunggal yang masing-masing dibuat 2 portofolio,

yaitu portofolio menggunakan penerapan kebijakan IPB-Kresna dan portofolio

yang dibentuk tanpa kebijakan investasi IPB-Kresna.

Berdasarkan hasil penelitian, secara keseluruhan portofolio IPB-Kresna

merupakan portofolio dengan kinerja terendah, baik diukur menggunakan metode

time-weighted rate of return

maupun rasio Sharpe. Hasil penelitian memang

belum dapat menunjukkan apakah kebijakan investasi yang dilakukan oleh

IPB-Kresna sudah tepat atau belum, namun dapat diketahui bahwa penyebab utama

buruknya kinerja portofolio IPB-Kresna bukan berasal dari kebijakan yang

diterapkannya karena kinerja pada portofolio Markowitz dan model indeks

tunggal yang menerapkan kebijakan ini masih mampu memberikan kinerja yang

lebih baik dibandingkan kinerja IPB-Kresna. Sehingga dari penelitian ini

diketahui bahwa rendahnya kinerja portofolio IPB-Kresna disebabkan oleh faktor

lain di luar kebijakan investasi yang telah diterapkannya. Model yang dapat

direkomendasikan dalam kasus ini adalah portofolio model Markowitz karena

memiliki kinerja paling tinggi di antara portofolio lainnya.

iii

RIWAYAT HIDUP

Penulis bernama Yayuk Lestari, dilahirkan di Bogor pada tanggal 17

Oktober 1985 dari pasangan Teddy Subandi dan Eros Rostianah. Penulis

merupakan anak pertama dari tiga bersaudara.

Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Leuwiliang 1

pada tahun 1991 sampai dengan tahun 1997, Sekolah Lanjutan Tingkat Pertama

Negeri 1 Dramaga pada tahun 1997 sampai dengan tahun 2000, dan melanjutkan

pendidikan di Sekolah Menengah Umum Negeri 5 Bogor pada tahun 2000 sampai

dengan tahun 2003. Pada tahun 2003, penulis diterima di Institut Pertanian Bogor

melalui jalur Ujian Seleksi Masuk IPB (USMI) di Departemen Manajemen,

Fakultas Ekonomi dan Manajemen.

Selama menjalani perkuliahan, penulis berpartisipasi dalam organisasi

kemahasiswaan, yaitu himpunan profesi Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor yaitu

Center Of Management

iv

KATA PENGANTAR

Dengan memanjatkan puji dan syukur ke hadirat Allah Yang Maha Kuasa

yang telah memberikan rahmat-Nya, sehingga penulis dapat menyelesaikan

penelitian mengenai kinerja IPB-Kresna yang diungkapkan dalam skripsi yang

berjudul “Kinerja Reksa Dana IPB-Kresna Periode Januari 2006-April 2007” ini.

Skripsi ini disusun untuk memenuhi salah satu syarat untuk meraih gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Sebagai salah satu Reksa Dana Campuran di Indonesia, IPB-Kresna perlu

melakukan pengukuran kinerja untuk dapat mengevaluasi kualitas pengelolaan

portofolio investasi yang dilakukan Manajer Investasi. Pengukuran kinerja ini

nantinya dapat digunakan oleh IPB-Kresna untuk mencapai kinerja yang lebih baik

di masa yang akan datang.

Pada kesempatan ini, penulis ingin menyampaikan ungkapan terima kasih

kepada:

1.

Kedua orang tua yang selalu memberi kasih sayang, semangat, doa, dan segala

hal untuk membantu penulis menyelesaikan skripsi ini.

2.

Dr. Widigdo Sukarman MBA, MPA dan Ir. Budi Purwanto, ME sebagai dosen

pembimbing yang telah meluangkan waktu dengan penuh kesabaran

memberikan bimbingan, membagi ilmu, motivasi, saran, dan pengarahan

kepada penulis dalam penyempurnaan skripsi ini.

3.

Dr. Ir. Jono Munandar, M.Sc. atas kesediaannya untuk menjadi dosen penguji

dan memberikan masukan, kritik, serta saran.

4.

Ibu Farida Ratna Dewi, SE, MM atas kesediaannya menjadi moderator seminar

dan memberikan masukan, kritik, serta saran yang amat berharga bagi penulis.

5.

Seluruh staf dosen pengajar dan karyawan/wati Departeman Manajemen,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

6.

Bapak Anhar Rudi dari Biro Riset dan Teknologi Bapepam atas kesediaannya

membantu penulis untuk mendapatkan data-data penunjang skripsi.

v

8.

Aldhika Darajat atas kasih sayang, perhatian, doa, dukungan, dan motivasi

tiada henti.

9.

Adik-adikku (Asep dan Nita) yang dengan rela menunda main

game

saat

komputer digunakan penulis untuk menyelesaikan skripsi.

10.

Rekan satu bimbingan (Dian Suminnar, Linda, Rio, Yunia, Prita, dan Sekar)

untuk kerjasama dan motivasi selama bimbingan dan konsultasi skripsi.

11.

Teman-teman Dagoss (Uchi, Pasus, Ipeh, Amiko, Etty, Ulfa, Else, Rinrin)

B’Boys (Irwan, Yan, Ruslan, dan Adit), Nela, dan Wina untuk keceriaan,

kebersamaan, semangat, serta doanya selama ini.

12.

Toro untuk kasih sayang, dukungan, dan keceriaan yang mampu membuat

penulis tersenyum meski di saat terburuk sekalipun.

13.

Teman-teman Manajemen 40 atas pengalaman-pengalaman berharga yang

diberikannya.

14.

Pihak-pihak lain yang tidak dapat disebutkan satu per satu yang telah ikut

membantu selama penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, dengan segala kerendahan hati penulis mengharapkan kritik dan saran

yang bersifat membangun untuk dijadikan bahan perbaikan dalam penulisan yang

lebih baik lagi.

Bogor, September 2007

vi

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

I.

PENDAHULUAN

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Hasil yang Diharapkan ... 7

1.5 Batasan Penelitian ... 8

II. TINJAUAN PUSTAKA

2.1

Investasi ... 9

2.1.1

Pengertian Investasi ... 9

2.1.2

Jenis-Jenis Investasi ... 9

2.1.3

Instrumen Investasi

Financial Assets

... 9

2.1.4

Proses Investasi ... 11

2.2

Teori Portofolio ... 12

2.2.1

Tingkat Pengembalian dan Risiko ... 13

2.2.2

Diversifikasi Markowitz ... 13

2.2.3

Model Indeks Tunggal ... 15

2.2.4

Pengukuran Kinerja Portofolio ... 16

2.2.4.1

Time-Weighted Rate of Return ...

16

2.2.4.2

Metode Sharpe ... 16

2.3

Reksa Dana ... 17

2.3.1

Pengertian Reksa Dana ... 17

2.3.2

Bentuk Hukum Reksa Dana ... 17

2.3.3

Jenis-Jenis Reksa Dana ... 17

2.3.4

Manajer Investasi ... 18

2.3.5

Bank Kustodian ... 18

2.3.6

Unit Penyertaan ... 19

2.3.7

Manfaat Investasi Reksa Dana ... 19

2.3.8

Kinerja Reksa Dana ... 20

2.3.9

Penelitian Tentang Reksa Dana di Indonesia ... 21

vii

3.2

Pengumpulan Data ... 26

3.3

Metode Pengolahan dan Analisis Data ... 26

3.3.1

Pemilihan Saham, Obligasi, dan Deposito ... 27

3.3.2

Menghitung

Return, Expected Return

, dan Risiko Tiap Aset ... 27

3.3.3

Membentuk Portofolio Model Markowitz ... 30

3.3.4

Membentuk Portofolio Model Indeks Tunggal ... 32

3.3.5

Mengukur dan Membandingkan Kinerja ... 35

3.3.5.1

Metode

Time-Weighted Rate of Return

... 36

3.3.5.2

Sharpe

Ratio

... 36

IV.

HASIL DAN PEMBAHASAN

4.1

Gambaran Umum Reksa Dana IPB-Kresna ... 37

4.1.1

Pendirian Reksa Dana ... 37

4.1.2

Penawaran Umum ... 37

4.1.3

Penempatan Dana Awal ... 37

4.1.4

Pengelola Reksa Dana ... 38

4.1.5

Kebijakan Investasi ... 38

4.2

Manajer Investasi Reksa Dana IPB-Kresna ... 39

4.2.1

Latar Belakang Manajer Investasi ... 39

4.2.2

Visi dan Misi ... 40

4.2.3

Struktur Organisasi Manajer Investasi ... 40

4.3

Gambaran Umum Institut Pertanian Bogor ... 40

4.3.1

Sejarah Institut Pertanian Bogor ... 40

4.3.2

Visi, Misi, dan Motto ... 41

4.3.3

Tujuan ... 41

4.3.4

Organisasi IPB ... 41

4.4

Pemilihan Saham, Obligasi, dan Deposito ... 42

4.5

Perhitungan

Return

dan Risiko Aset ... 43

4.5.1

Return

dan Risiko Saham ... 44

4.5.2

Return

dan Risiko Obligasi ... 43

4.5.3

Return

dan Risiko Deposito ... 44

4.6

Pembentukan Portofolio Model Markowitz ... 46

4.6.1

Portofolio Optimal Saham Menggunakan Model

Markowitz ... 46

4.6.2

Portofolio Optimal Obligasi Menggunakan Model

Markowitz ... 47

4.6.3

Portofolio Gabungan Menggunakan Model Markowitz ... 48

4.6.4

Portofolio Gabungan Menggunakan Model Markowitz dengan

Menerapkan Kebijakan Investasi IPB-Kresna ... 49

4.7

Portofolio Model Indeks Tunggal ... 51

4.7.1

Tingkat Pengembalian dan Risiko Pasar ... 51

4.7.2

Portofolio Optimal Saham Menggunakan Model Indeks

Tunggal ... 52

4.7.3

Portofolio Optimal Obligasi Menggunakan Model Indeks

Tunggal ... 55

4.7.4

Portofolio Gabungan Menggunakan Model Indeks Tunggal .... 56

viii

4.8

Return

dan Risiko Portofolio Markowitz, Model Indeks Tunggal, dan

IPB-Kresna Periode Januari 2006-April 2007 ... 58

4.9

Pengukuran Kinerja Menggunakan Metode

Time-Weighted Rate of

Return ...

59

4.9.1

Holding Period Return

Sub-Periode Masing-Masing Portofolio . 59

4.9.2

Kinerja Berdasarkan Metode

Time-Weighted Rate of Return

... 63

4.10

Pengukuran Kinerja Menggunakan Rasio Sharpe ... 65

4.11

Pergerakan

Return

Pasar ... 66

4.12

Posisi Kinerja Portofolio IPB-Kresna Dibandingkan Gabungan

Benchmark

... 67

4.13

Prediksi

Return

Portofolio Periode 6 Bulan Mendatang ... 70

KESIMPULAN DAN SARAN

1.

Kesimpulan ... 72

2.

Saran ... 73

DAFTAR PUSTAKA ... 74

ix

DAFTAR TABEL

No.

Halaman

1.

Trend pertumbuhan Reksa Dana tahun 1995-2006 ... 1

2.

Kinerja IPB-Syariah dan IPB-Kresna sampai April 2007 ... 5

3.

Daftar kode saham dan emiten yang masuk LQ-45 selama periode

2001-2005 ... 42

4.

Expected return

dan risiko saham yang memiliki r

eturn

positif ... 43

5.

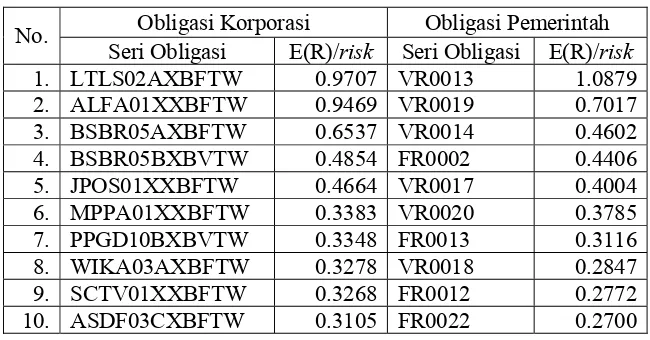

Urutan 10 obligasi pemerintah dan korporasi dengan E(R)/

risk

tertinggi ... 45

6.

Alokasi aset pada portofolio gabungan model Markowitz ... 51

7.

Urutan saham berdasarkan ERB ... 53

8.

Rasio E(Rp)/beta dari 4 portofolio gabungan model indeks tunggal dengan

menerapkan kebijakan ivestasi IPB-Kresna ... 58

9.

Hasil uji beda antara HPR IPB-Kresna dengan empat portofolio

pembanding ... 63

10.

Kinerja berdasarkan metode

time weighted rate of return

(dalam %) ... 64

x

DAFTAR GAMBAR

No.

Halaman

1.

Posisi kinerja IPB-Kresna terhadap

benchmark

... 6

2.

Portofolio optimal gabungan aset A dan aset B ... 15

3.

Kerangka pemikiran penelitian ... 25

4.

Porsi saham pada portofolio optimal model Markowitz ... 47

5.

Bobot obligasi pada portofolio obligasi model Markowitz ... 48

6.

Alokasi aset dalam portofolio gabungan menggunakan model Markowitz ... 49

7.

Alokasi berdasarkan jenis aset pada portofolio gabungan model Markowitz

dengan penerapan kebijakan investasi IPB-Kresna ... 50

8.

Nilai beta 10 saham terseleksi ... 52

9.

Bobot saham pada portofolio saham model indeks tunggal ... 54

10.

Bobot tiap seri obligasi pada portofolio obligasi model indeks tunggal ... 56

11.

Alokasi aset dan obligasi pada portofolio gabungan model indeks tunggal

tanpa menerapkan kebijakan investasi IPB-Kresna ... 57

12.

Pergerakan HPR portofolio IPB-Kresna, model Markowitz, dan model indeks

tunggal tanpa kebijakan IPB-Kresna periode Januari 2006-April 2007 ... 61

13.

Pergerakan HPR portofolio IPB-Kresna, model Markowitz, dan model indeks

tunggal dengan kebijakan IPB-Kresna periode Januari 2006-April 2007 .... 62

14.

Pergerakan HPR sub-periode pasar dan portofolio IPB-Kresna ... 67

15.

Posisi kinerja porotofolio IPB-Kresna dibandingkan

benchmark

gabungan ... 69

16.

Prediksi pergerakan

return

masing-masing portofolio untuk 6 bulan

xi

DAFTAR LAMPIRAN

No.

Halaman

1.

Daftar Saham LQ-45 periode 2001-2005 ... 76

2.

Daftar Seri Obligasi Kandidat Portofolio ... 77

3.

Total

Return

,

Expected Return

, Varians, dan Standar Deviasi Saham (yang

Sudah Dilakukan Penyesuaian atas

Stock Split

), IHSG, dan SBI ... 79

4.

Perhitungan

Return

,

Expected Return

, Varians, Standar Deviasi, dan Rasio

E(R)/

risk

Obligasi Pemerintah ... 82

5.

Perhitungan

Return

,

Expected Return

, Varians, Standar Deviasi, dan Rasio

E(R)/

risk

Obligasi Korporasi ... 88

6.

Return, Expected Return,

Varians, Standar Deviasi, dan Rasio E(R)/

risk

Deposito ... 105

7.

Matriks Kovarian

Return

Saham, Varians Portofolio, dan Bobot Saham

pada Portofolio Saham Model Markowitz ... 106

8.

Matriks Kovarians Antar

Return

Obligasi ... 107

9.

Matriks Varians Portofolio Obligasi dan Bobot Obligasi ... 108

10.

Perhitungan Porotofolio Saham dan Portofolio Obligasi Model Indeks

Tunggal ... 110

11.

Perhitungan Portofolio Gabungan Model Markowitz dan Model Indeks

Tunggal ... 111

12.

Perhitungan

Return

, Rata-rata

Return

, Varians, dan Standar Deviasi Portofolio

Gabungan Model Markowitz Periode Januari 2006-April 2007 ... 112

13.

Perhitungan

Return

, Rata-rata

Return

, Varians, dan Standar Deviasi Portofolio

Gabungan Model Indeks Tunggal Periode Januari 2006-April 2007 ... 114

14.

Kinerja IPB-Kresna, Kinerja Pasar (IHSG) Periode Januari 2006-April

1.1

Latar Belakang

Sejak dikeluarkannya Undang-Undang no. 8 tahun 1995 tentang Pasar

Modal mengenai diperbolehkannya Reksa Dana berbentuk terbuka dan

tertutup, Reksa Dana di Indonesia berkembang sangat pesat. Hal ini

ditunjukkan dengan peningkatan jumlah Reksa Dana dan jumlah dana yang

dikelola oleh Reksa Dana.

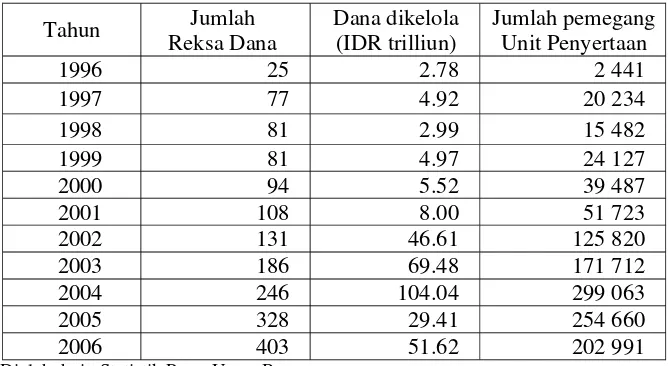

Tabel 1 Trend pertumbuhan Reksa Dana tahun 1995-2006

Tahun

Jumlah

Reksa Dana

Dana dikelola

(IDR trilliun)

Jumlah pemegang

Unit Penyertaan

1996 25

2.78

2

441

1997 77

4.92

20

234

1998 81

2.99

15

482

1999 81

4.97

24

127

2000 94

5.52

39

487

2001 108

8.00

51

723

2002 131

46.61

125

820

2003 186

69.48

171

712

2004 246

104.04

299

063

2005 328

29.41

254

660

2006 403

51.62

202

991

Diolah dari : Statistik Pasar Uang, Bapepam.

Pertumbuhan Reksa Dana yang dicatat oleh Bapepam memperlihatkan

angka yang signifikan. Total Reksa Dana pada akhir tahun 2001 hanya

sebesar Rp8 triliun dan meningkat 482% menjadi Rp46.61 triliun pada akhir

tahun 2002. Pertumbuhan tersebut terus berlanjut pada tahun 2003 di mana

posisi Reksa Dana pada April 2003 telah mencapai Rp61.25 triliun atau

meningkat 31.4% selama empat bulan pertama 2003.

bentuk alternatif penanaman dana yang lebih menarik dengan

rate of return

yang lebih tinggi

.

Salah satu bentuk alternatif tersebut adalah Reksa Dana

yang ternyata direspon dengan antusias oleh para pemilik dana yang

menginginkan dana yang diinvestasikannya diberi imbalan yang lebih besar

dibandingkan dengan penanaman pada deposito perbankan.

Pertumbuhan Reksa Dana di Indonesia terus meningkat pesat. Pada

tahun 2004, terjadi pertambahan jumlah reksa dana sebesar 32.26% dan

jumlah dana yang dikelola reksa dana meningkat sebesar 49.71%.

Sebagai Reksa Dana yang baru mulai berkembang, tingkat

return

Reksa Dana di Indonesia selama tahun 2004 jauh melebihi

return

Reksa

Dana di Asia umumnya. Investor Reksa Dana di Indonesia memeroleh

return

rata-rata 34%, diikuti India dan Filipina dengan tingkat

return

27%.

Namun berkembangnya Reksa Dana di Indonesia kurang didukung oleh

perbaikan ekonomi sehingga mempengaruhi kinerjanya. Nilai Aktiva Bersih

(NAB) Reksa Dana mengalami penurunan yaitu dari Rp113.72 triliun pada

bulan Pebruari 2005 menjadi Rp105.38 triliun pada Maret 2005 dan anjlok

menjadi Rp86.45 triliun pada April 2005.

Penurunan ini seiring dengan kondisi perekonomian Indonesia yang

kurang mendukung. Hal ini dapat dilihat dari beberapa indikator ekonomi

makro Indonesia pada periode Januari sampai dengan September 2005 yang

menunjukkan pergerakan relatif menurun. Melemahnya nilai tukar rupiah

terhadap dolar US yang mencapai level Rp12,000 menyebabkan semakin

melonjaknya beban negara atas subsidi BBM sehingga memaksa pemerintah

Indonesia menaikkan harga bahan bakar minyak dalam negeri sebesar 80%

yang kemudian mengakibatkan tingkat inflasi naik tajam, dari level 1.42 %

di awal Januari dan mencapai 15.65% di akhir Oktober. Untuk meredam

laju inflasi, Bank Indonesia sebagai otoritas moneter telah menaikkan suku

bunga SBI pada bulan Oktober 2005 menjadi 11%.

mendorong investor Reksa Dana melakukan

redemption

(penarikan)

besar-besaran yang memaksa Manajer Investasi menjual portofolio Reksa Dana

terutama obligasi pemerintah. Tindakan ini membuat

supply

obligasi di

pasar bertambah dan mengakibatkan harga-harga obligasi di pasar semakin

menurun. Turunnya harga obligasi kemudian membuat

return

Reksa Dana

secara keseluruhan menurun drastis dari tahun sebelumnya.

Sepanjang tahun 2005, kinerja Reksa Dana mengalami penurunan.

Penurunan kinerja Reksa Dana tercermin dari pertumbuhan

return

-nya,

yaitu Nilai Aktiva Bersih per unit (NAB/unit). Pada periode Januari 2005

sampai Januari 2006 pertumbuhan NAB/unit yang diberikan oleh rata-rata

Reksa Dana hanya sebesar 2.42%, suatu jumlah

return

yang sangat minim

karena investasi pada deposito saja masih mampu memberikan

return

yang

lebih besar.

Tahun 2005 dapat dianggap sebagai periode yang kurang

menguntungkan bagi Reksa Dana di Indonesia. Namun rupanya badai yang

melanda bisnis Reksa Dana tahun 2005 ini tidak menyurutkan beberapa

perusahaan sekuritas menerbitkan Reksa Dana baru, diantaranya yaitu

Reksa Dana IPB-Kresna dan IPB-Syariah, yakni Reksa Dana yang didirikan

atas kerja sama PT Kresna Graha Securindo, Tbk., Institut Pertanian Bogor

(IPB), dan Dana Pensiun Bank Central Asia (BCA), dimana pengelolaan

portofolio investasinya dilakukan oleh PT Kresna Graha Securindo, Tbk.

sebagai Manajer Investasi. Penawaran perdana kedua Reksa Dana tersebut

dilakukan pada tanggal 15 Desember 2005 dengan NAB/unit sebesar

Rp1,000.

dimaksudkan untuk menjadi wahana promosi IPB dan kompetensinya dalam

pendidikan tinggi maupun bisnis bidang pertanian. Melalui pembentukan

kedua Reksa Dana ini, IPB berharap dapat menghimpun dana kolektif dari

mitra yang peduli terhadap pendidikan tinggi, peduli terhadap pembangunan

pertanian, dan peduli terhadap pengelolaan dana secara produktif dan

berkah.

PT Kresna Graha Securindo Tbk. sebagai Manajer Investasi Reksa

Dana IPB-Kresna dan IPB-Syariah telah berpengalaman dalam bidang

pengelolaan investasi. Sebelum mengeluarkan Reksa Dana IPB-Kresna dan

IPB-Syariah, PT Kresna Graha Securindo Tbk. telah menglola Reksa Dana

lainnya, yaitu Reksa Dana MR.BOND untuk Reksa Dana Pendapatan Tetap,

MR.FLEX untuk Reksa Dana Campuran, dan MR. CASH untuk Reksa

Dana Pasar Uang. Ketiga Reksa Dana tersebut memiliki kinerja yang baik

dan mampu menghasilkan

return

yang cukup tinggi dan bahkan MR. CASH

pernah menempati peringkat pertama untuk Reksa Dana Pasar Uang dan

MR. BOND pernah dinominasikan debagai Reksa Dana Terbaik versi

majalah Prospektus. Selain itu, PT Kresna Graha Securindo, Tbk. tercatat

sebagai perusahaan sekuritas pertama di Indonesia yang menerima sertifikat

ISO 9001:2000 untuk

Quality Management

.

Namun kualitas pengelolaan investasi pada Kresna dan

IPB-Syariah ternyata tidak sebaik pengelolaan Reksa Dana lain yang dikelola

oleh PT Kresna Graha Securindo, Tbk. Per Januari 2006, Reksa Dana IPB

Syariah berada pada peringkat 248 dan IPB Kresna pada peringkat 272

berdasarkan pemeringkatan

return

Reksa Dana yang dilakukan majalah

InfoBank (InfoBank, 2006). Peringkat tersebut dinilai dari pertumbuhan

NAB/unit per Januari 2005-2006, sehingga penilaian ini kurang

fair

untuk

kedua Reksa Dana tersebut mengingat penawaran perdananya baru dimulai

pada pertengahan Desember 2005.

namun juga berdasarkan kinerja 1, 3, dan 5 tahun. Penilaian dilakukan

dengan memberikan skor untuk beberapa hal menyangkut pengelolaan dana

investasi, seperti Sharpe

ratio

per periode tertentu, pertumbuhan aset yang

dikelola manajemen, dan struktur biaya. Berdasarkan

pertimbangan-pertimbangan tersebut, salah satu Reksa Dana yang diterbitkan oleh IPB,

yaitu IPB-Kresna, berada pada peringkat terakhir dari 77 Reksa Dana

Campuran di Indonesia yang penilaian kinerjanya dihitung selama satu

tahun terakhir (Infovesta, 2007).

Berdasarkan

portfolio fact-sheet

PT Kresna Graha Securindo, Tbk.

pada April 2007., kinerja IPB-Kresna memang selalu berada di bawah

kinerja

benchmark

-nya padahal bisnis Reksa Dana pada tahun 2006 telah

kembali pulih akibat suku bunga SBI turun dari 12.75% pada awal 2006

menjadi 9.75% di akhir tahun 2006 dan dana kelolaan Reksa Dana di

Indonesia juga meningkat hampir 2 kali lipat dibandingkan tahun 2005.

Pada 1 tahun terakhir, sampai April 2007, IPB-Kresna hanya mampu

memberikan

return

sebesar 3.88% per tahun, suatu tingkat keuntungan yang

amat rendah untuk ukuran sebuah Reksa Dana.

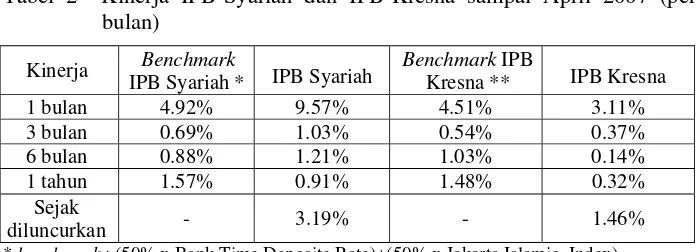

Tabel 2 Kinerja IPB-Syariah dan IPB-Kresna sampai April 2007 (per

bulan)

Kinerja

Benchmark

IPB Syariah *

IPB Syariah

Benchmark

IPB

Kresna **

IPB Kresna

1 bulan

4.92%

9.57%

4.51%

3.11%

3 bulan

0.69%

1.03%

0.54%

0.37%

6 bulan

0.88%

1.21%

1.03%

0.14%

1 tahun

1.57%

0.91%

1.48%

0.32%

Sejak

diluncurkan

- 3.19% - 1.46%

*

benchmark

: (50% x Bank Time Deposite Rate)+(50% x Jakarta Islamic Index)

**

benchmark

: (50% x Bank Time Deposite Rate)+(50% x LQ-45 Indeces)

Diolah dari :

Portfolio Fact-Sheet

Kresna Securities, April 2007.

Pada periode 1 dan 3 bulan terakhir, kinerja IPB-Kresna mulai

membaik karena

return

yang dihasilkannya semakin tinggi. Sayangnya,

kenaikan kinerja ini ternyata masih belum mampu mengungguli kinerja

benchmark

yang digunakan oleh PT Kresna Graha Securindo Tbk karena

return

rata-rata yang mampu dihasilkan oleh

benchmark

tersebut mencapai

dua kali lipat kinerja IPB-Kresna.

Diolah dari:

portfolio fact-sheet

PT. Kresna Graha Securindo Tbk., April 2007

Gambar 1 Posisi kinerja IPB-Kresna terhadap benchmark.

Berdasarkan Gambar 1, posisi kinerja IPB-Kresna berada pada posisi

yang rendah, yaitu di bawah kinerja

benchmark

dikurangi 5% standar

deviasi

benchmark

sehingga hal ini menunjukkan bahwa kinerja IPB-Kresna

masih belum optimal.

Kinerja sangat rendah

Kinerja rendah

Kinerja sangat tinggi

Kinerja tinggi

Kinerja sedang

Benchmark

- standar deviasi

(0.42%)

benchmark

+ 5%*standar deviasi

benchmark

– 5%*standar deviasi

ki

n

erja

1.89%

(0.99%)

1.80%

0.1%

3.68%

1.98%

benchmark

benchmark

+ standar deviasi

Kinerja IPB-Kresna

1.2

Rumusan Masalah

Posisi kinerja IPB-Kresna yang berada di bawah

benchmark

-nya

mengindikasikan bahwa Manajer Investasi IPB-Kresna belum melakukan

pengelolaan investasi secara optimal. Hal ini tidak hanya akan

menimbulkan ketidakpercayaan masyarakat untuk berinvestasi pada

IPB-Kresna, namun juga tidak tercapainya tujuan penerbitan Reksa Dana ini.

Dari penjabaran tersebut, rumusan masalah dari penelitian ini adalah:

1.

Mengapa portofolio Reksa Dana IPB-Kresna memiliki kinerja yang

belum optimal?

2.

Apakah kebijakan dan komposisi portofolio yang diterapkan dalam

investasi IPB-Kresna sudah tepat?

3.

Apa strategi, kebijakan, atau komposisi aset yang dapat diterapkan untuk

memperbaiki kinerja portofolio IPB-Kresna?

1.3

Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1.

Mengidentifikasi kebijakan investasi dalam pengelolaan portofolio

IPB-Kresna.

2.

Menguji keandalan portofolio dan kebijakan investasi yang diterapkan di

dalam IPB-Kresna.

3.

Mengajukan perbaikan dalam strategi, model, komposisi portofolio, atau

pendekatan lainnya bagi IPB-Kresna untuk meningkatkan kinerja.

1.4

Hasil yang Diharapkan

Hasil yang diharapkan dari penelitian ini adalah:

1.

Portofolio optimal menggunakan model Markowitz dan model indeks

tunggal yang menerapkan kebijakan investasi IPB-Kresna dalam proses

pembentukannya.

2.

Portofolio optimal menggunakan model Markowitz dan model indeks

tunggal tanpa penerapan kebijakan investasi IPB-Kresna.

1.5

Batasan Penelitian

Beberapa batasan yang digunakan dalam penelitian, yaitu:

1.

Dividen tidak digunakan untuk menghitung

return

.

2.

Instrumen saham dan obligasi yang digunakan hanya aset yang terdaftar

dalam bursa di Indonesia, baik Bursa Efek Jakarta (BEJ) maupun Bursa

Efek Surabaya (BES).

3.

Instrumen pasar uang yang digunakan hanya deposito 1 bulan dari 5

bank besar di Indonesia. Instrumen pasar uang lainnya tidak digunakan

karena keterbatasan informasi dan pertimbangan lainnya.

2.1

Investasi

2.1.1

Pengertian Investasi

Investasi menurut Husnan (2001) merupakan kegiatan

menanamkan modal, baik dalam bentuk uang maupun benda pada

suatu objek dengan tujuan memeroleh keuntungan selama periode

tertentu. Investasi juga dapat diartikan sebagai kegiatan

menanamkan dana untuk periode tertentu dalam rangka memperoleh

arus kas di masa depan yang akan memberikan imbalan atas lamanya

waktu penanaman dana, tingkat inflasi, dan atas risiko yang muncul

dari penanaman dana tersebut (Reilly, 1989).

2.1.2

Jenis-Jenis Investasi

Berdasarkan obyeknya, investasi dibagi ke dalam dua jenis

(Reilly, 1989), yaitu:

a.

Investasi aset riil (real assets), yaitu investasi pada aset yang

dapat dilihat fisik atau wujudnya seperti gedung, lahan, emas,

dan sebagainya.

b.

Investasi aset keuangan (financial assets), yaitu investasi pada

aset yang berupa klaim terhadap pihak tertentu (seperti

perusahaan) yang biasanya dinyatakan dalam bentuk sertifikat

atau kertas/surat berharga yang menunjukkan kepemilikan aset

keuangan tersebut seperti saham, obligasi, dan lain-lain.

Investasi pada aset keuangan umumnya lebih banyak diminati

investor karena sifatnya yang relatif lebih mudah diperdagangkan

antar pemodal.

2.1.3

Instrumen Investasi Financial Assets

a.

Saham

Pengertian saham menurut Capital Market Supervisory

Agency (2003) adalah sertifikat kepemilikan perusahaan di mana

pemegang sertifikat tersebut berhak atas aset dan pendapatan

perusahaan.

b.

Obligasi

Menurut Keown,

et al

. (2001), obligasi merupakan surat

janji sanggup membayar (promissory note) jangka panjang, yang

dikeluarkan oleh si peminjam dengan janji kepada si

pemegangnya pembayaran suatu nilai bunga tetap setiap tahun

yang telah ditentukan sebelumnya.

Brigham dan Houston (2004) mengartikan obligasi sebagai

kontrak jangka panjang di mana peminjam dana setuju untuk

membayar bunga dan pokok pinjaman pada tanggal tertentu

kepada pemegang obligasi tersebut.

Obligasi menurut Sulistyastuti (2002) adalah sekuritas

berpendapatan tetap (fixed income securities) yang diterbitkan

berhubungan dengan perjanjian hutang. Disebut sebagai

sekuritas berpendapatan tetap karena obligasi memberikan

penghasilan secara rutin yaitu berupa

coupon rate

(tingkat

kupon).

c.

Deposito

Pengertian deposito berdasarkan Undang-Undang no. 10

tahun 1998

dalam

Kasmir (2003) adalah simpanan yang

penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank.

d.

Sertifikat Bank Indonesia

2.1.4

Proses Investasi

Dalam melakukan investasi, pemodal dapat menempatkan

dananya hanya pada satu atau beberapa kesempatan investasi.

Dengan melakukan penempatan dana ke dalam beberapa kesempatan

investasi berarti investor telah melakukan suatu diversifikasi, yang

jika dikelola dengan baik dan tepat maka mampu menurunkan risiko

investasi tanpa harus mengorbankan nilai ekspektasi

return

secara

signifikan. Namun untuk melakukan diversifikasi tersebut, seorang

investor perlu memahami proses investasi terlebih dahulu.

Proses investasi menunjukkan bagaimana pemodal seharusnya

melakukan investasi dalam sekuritas; yaitu sekuritas apa yang akan

dipilih, seberapa banyak investasi tersebut, dan kapan investasi

tersebut akan dilakukan. Untuk mengambil keputusan tersebut,

diperlukan langkah-langkah sebagai berikut (Husnan, 2001):

1.

Menentukan kebijakan investasi

Di sini pemodal perlu menentukan apa tujuan investasinya

dan berapa banyak investasi tersebut akan dilakukan. Karena ada

hubungan yang positif antara risiko dan keuntungan investasi,

maka tujuan investasi harus dinyatakan baik dalam keuntungan

maupun risiko.

2.

Analisis sekuritas

Tahap ini berarti melakukan analisis terhadap individual

atau sekelompok sekuritas. Ada dua filosofi dalam melakukan

analisis sekuritas.

Pertama

, adalah mereka yang berpendapat

bahwa ada sekuritas yang

mispriced

dan analis dapat mendeteksi

sekuritas-sekuritas tersebut.

Kedua

, adalah mereka yang

berpendapat bahwa harga sekuritas adalah wajar dan pemilihan

sekuritas didasarkan atas preferensi risiko para pemodal.

3.

Pembentukan portofolio

banyak sekuritas dimaksudkan untuk mengurangi risiko yang

ditanggung.

4.

Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap

sebelumnya. Jika dirasa bahwa portofolio yang sekarang dimiliki

tidak lagi optimal, atau tidak sesuai dengan preferensi risiko

pemodal, maka pemodal dapat melakukan perubahan terhada

sekuritas-sekuritas yang membentuk portofolio tersebut.

5.

Evaluasi kinerja portofolio

Dalam tahap ini, pemodal melakukan penilaian terhadap

kinerja portofolio, baik dalam aspek tingkat keuntungan yang

diperoleh maupun risiko yang ditanggung. Tidak benar jika

suatu portofolio yang memberikan keuntungan yang lebih tinggi

mesti lebih baik dari portofolio lainnya. Faktor risiko perlu

dimasukkan. Karena itu diperlukan suatu standar pengukuran.

2.2

Teori Portofolio

Dalam dunia sebenarnya, hampir semua investasi mengandung unsur

ketidakpastian atau risiko. Yang bisa dilakukan pemodal adalah

memperkirakan berapa keuntungan yang diharapkan dari investasinya dan

seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang

dari hasil yang diharapkan.

Pemodal dapat mengurangi risiko dengan melakukan diversifikasi

dalam investasi mereka. Diversifikasi sendiri bisa bermakna bahwa investor

membentuk portofolio sedemikian rupa hingga risiko dapat diminimalkan

tanpa mengurangi

return

yang diharapkan. Sedangkan arti harfiah

portofolio adalah kumpulan surat. Husnan (2001) mendefinisikan portofolio

sebagai sekumpulan

financial assets

(surat-surat berharga). Dalam artian

luas portofolio bisa diartikan sebagai sekumpulan kesempatan investasi.

bersedia ditanggung investor. Dengan kata lain, teori portofolio membahas

bagaimana cara membentuk portofolio yang optimal.

2.2.1

Tingkat Pengembalian dan Risiko

Markowitz sebagai pencetus teori portofolio modern

menyatakan bahwa informasi relevan dari sebuah sekuritas dapat

dirangkum oleh dua ukuran, yaitu

return

(tingkat pengembalian) dan

risk

(risiko atau deviasi standar).

Return

atau tingkat pengembalian merupakan peningkatan

dalam persentasi kekayaan dengan memegang investasi untuk suatu

jangka waktu (Rodoni dan Othman, 2002).

Return

dalam suatu

investasi merupakan sesuatu yang tidak pasti, sehingga para pemodal

hanya akan mengharapkan untuk memeroleh tingkat keuntungan

tertentu (expected return).

Dalam teori portofolio, risiko diartikan sebagai kemungkinan

tingkat keuntungan yang diperoleh menyimpang dari tingkat

keuntungan yang diharapkan (Husnan, 2001).

Varians digunakan untuk mengukur penyimpangan dari

penghasilan suatu aktiva dari pengembalian yang diharapkan.

Karena varians dinyatakan dalam unit kuadrat, maka risiko dari

sebuat aset sering diubah menjadi standar deviasi, yaitu akar kuadrat

dari varians. Semakin kecil standar deviasi, maka semakin ketat

distribusi probabilitasnya dan akibatnya semakin rendah tingkat

risiko dari sebuah aset. Standar deviasi historis seringkali digunakan

sebagai estimasi dari standar deviasi masa depan karena variabilitas

masa lalu kemungkinan besar akan berulang. Standar deviasi historis

dapat menjadi suatu estimasi yang baik dari risiko di masa depan

(Brigham & Houston, 2004).

2.2.2

Diversifikasi Markowitz

Diversifikasi yang lebih efisien dari pada diversifikasi secara

pertimbangan dalam membentuk portofolio dilakukan dengan

mempertimbangkan tingkat pengembalian yang diharapkan, risiko,

dan korelasi

return

antar aset. Markowitz mengubah pandangan

kaum investor mengenai risiko dengan memperkenalkan konsep

risiko secara kuantitatif, yang didefinisikan sebagai ukuran statistika

(Fabozzi, 1999).

Diversifikasi Markowitz berusaha menggabungkan

aktiva-aktiva dalam portofolio dengan pengembalian yang mempunyai

korelasi di bawah 1, dengan tujuan mengurangi risiko portofolio

tanpa mengurangi tingkat pengembaliannya (Fabozzi, 1999).

Korelasi diartikan sebagai kecenderungan dari dua variabel

untuk bergerak secara bersamaan (Brigham & Houston, 2004).

Korelasi yang maksudkan dalam portofolio ini adalah korelasi

return

antar aset, sehingga diversifikasi tidak akan mampu mengurangi

risiko jika portofolio terdiri atas saham-saham yang mempunyai

korelasi positif sempurna. Untuk kebanyakan saham, korelasi akan

berada di dalam rentang +0,5 sampai +0,7. Dalam kondisi seperti

ini, menggabungkan saham-saham ke dalam portofolio akan dapat

mengurangi risiko meskipun tidak akan dapat sepenuhnya

melenyapkan risiko.

Nilai korelasi antar dua aset dapat dihitung dengan

menggunakan rumus (Halim, 2005):

1 1 1

2 2

2 2

1 1 1 1

( , )

n n n

t t t t

t t t

n n n n

t t t t

t t t t

n

X Y

X

Y

cor X Y

n

X

X

n

Y

Y

= = =

= = = =

−

=

⎡

⎛

⎞

⎤ ⎡

⎛

⎞

⎤

−

−

⎢

⎜

⎟

⎥ ⎢

⎜

⎟

⎥

⎝

⎠

⎝

⎠

⎢

⎥ ⎢

⎥

⎣

⎦ ⎣

⎦

∑

∑ ∑

∑

∑

∑

∑

di mana:

cor

(X,Y)

= korelasi antara aset X dan Y

X

t= tingkat pengembalian aset X pada periode t

Y

t= tingkat pengembalian aset Y pada periode t

Dalam diversifikasi Markowitz dikenal istilah

efficient frontier,

yaitu serangkaian portofolio yang efisien (Husnan, 2001). Portofolio

efisien diartikan sebagai portofolio yang menghasilkan tingkat

keuntungan tertentu dengan risiko terendah atau risiko tertentu

dengan tingkat keuntungan tertinggi. Portofolio yang tersedia untuk

investor berjumlah tidak terbatas, tapi investor hanya perlu

memerhatikan portofolio yang berada di kurva

efficient frontier

(Sharpe,

et al

., 1995). Dari kumpulan portofolio efisien yang berada

pada

efficient frontier

, akan ditemukan satu kombinasi aset yang

merupakan portofolio optimal, yaitu portofolio yang dipilih investor

dari sekian banyak pilihan yang ada pada portofolio efisien

(Tandelilin, 2001).

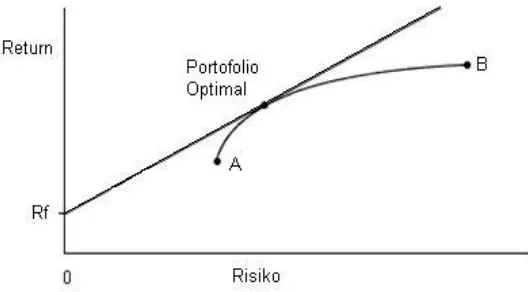

[image:38.612.198.462.419.565.2]Pemilihan portofolio optimal didasarkan pada preferensi

investor terhadap

return

yang diharapkan dan risiko. Apabila aset

bebas risiko dijadikan sebagai preferensi investor, maka portofolio

yang optimal berada pada persinggungan kurva

risk-free asset

(Rf)

dengan kurva

efficient frontier

seperti diperlihatkan Gambar 2.

Gambar 2 Portofolio optimal gabungan aset A dan aset B.

2.2.3

Model Indeks Tunggal

jumlah input yang dipergunakan, tetapi juga bagaimana menaksir

input yang diperlukan untuk analisis.

Model indeks tunggal mengasumsikan bahwa tingkat

pengembalian antara dua efek atau lebih akan berkorelasi – yaitu

bergerak bersama – dan mempunyai reaksi yang sama terhadap satu

faktor atau indeks tunggal yang dimasukkan dalam model (Halim,

2005). Model ini mengaitkan perhitungan

return

setiap aset pada

return

indeks pasar.

Secara matematis, model indeks tunggal adalah sebagai berikut

(Tandelilin, 2001):

i m i i

i

R

e

R

=

α

+

β

+

Karena konsep model indeks tunggal mengasumsikan bahwa

return

investasi berkorelasi terhadap perubahan pada pasar secara

umum, maka ukuran risiko yang relevan dalam model indeks tunggal

ini adalah

market risk

yang diwakili oleh beta (

β

).

2.2.4

Pengukuran Kinerja Portofolio

2.2.4.1

Time-Weighted Rate of Return

Pengukuran kinerja menggunakan metode

time-weighted-rate of return

hanya melihat kinerja dari berapa

return

yang bisa dihasilkannya tanpa mempertimbangkan

faktor risiko dalam penilaiannya (Pratomo & Nugraha,

2002).

2.2.4.2

Metode Sharpe

Pengukuran ini didasarkan atas

risk premium

, yakni

selisih antara rata-rata kinerja yang dihasilkan suatu

portofolio dengan rata-rata kinerja investasi bebas risiko

(Pratomo & Nugraha, 2002).

2.3

Reksa Dana

2.3.1

Pengertian Reksa Dana

Definisi Reksa Dana adalah sekumpulan saham, obligasi, atau

sekuritas lain yang dibeli oleh sekelompok investor dan dikelola oleh

perusahaan investasi profesional/terdaftar (Capital Market

Supervisory Agency, 2003). Mengacu pada Undang-Undang nomor

8 tentang Pasar Modal, Reksa Dana diartikan sebagai wadah yang

dipergunakan untuk menghimpun dana dari masyarakat pemodal

untuk selanjutnya diinvestasikan ke dalam portofolio efek oleh

Manajer Investasi.

2.3.2

Bentuk Hukum Reksa Dana

Berdasarkan Pasal 18 Ayat 1 Undang-Undang Pasar Modal,

bentuk hukum Reksa Dana dibagi menjadi dua, yaitu :

a.

Reksa Dana berbentuk Perseroan, yaitu emiten yang kegiatan

usahanya menghimpun dana dengan menjual saham, dan

selanjutnya dana dari penjualan saham tersebut diinvestasikan

pada berbagai jenis efek yang diperdagangkan di pasar modal

dan pasar uang.

b.

Reksa Dana berbentuk Kontrak Investasi Kolektif (KIK), yaitu

Kontrak antara Manajer Investasi dan Bank Kustodian yang

mengikat pemegang Unit Penyertaan dimana Manajer Investasi

diberi wewenang untuk mengelola portofolio investasi kolektif

dan Bank Kustodian diberi wewenang untuk melaksanakan

penitipan kolektif

2.3.3

Jenis-Jenis Reksa Dana

Dari sisi peraturan Bapepam, Reksa Dana di Indonesia dibagi

dalam empat jenis kategori, yaitu :

b.

Reksa Dana Pendapatan Tetap (fixed income funds), yaitu

Reksa Dana yang melakukan investasi sekurang-kurangnya

80% dari aktivanya dalam bentuk efek bersifat utang. Reksa

Dana ini mengkhususkan pada efek yang memberikan

pendapatan secara tetap.

c.

Reksa Dana Saham (growth funds), yaitu Reksa Dana yang

melakukan investasi sekurang-kurangnya 80% dari aktivanya

dalam efek bersifat ekuitas. Reksa Dana ini mengupayakan

untuk memperoleh

capital gain

dalam jangka panjang.

d.

Reksa Dana Campuran (balanced funds), yaitu Reksa Dana

yang melakukan investasi dalam efek bersifat ekuitas dan efek

bersifat utang yang perbandingannya tidak termasuk pada poin

b dan c di atas. Reksa Dana ini mengutamakan

penganekaragaman jenis efek dengan proporsi yang seimbang

antara efek ekuitas dan efek utang.

2.3.4

Manajer Investasi

Manajer Investasi berperan sebagai pengelola dana investasi

yang terkumpul dari sekian banyak investor untuk diinvestasikan ke

dalam portofolio efek, seperti deposito, SBI, obligasi, dan saham

(Pratomo & Nugraha, 2002).

Manajer Investasi bertanggung jawab atas kegiatan investasi,

yang meliputi analisa dan pemilihan jenis investasi, mengambil

keputusan-keputusan investasi, memonitor pasar investasi dan

melakukan tindakan-tindakan yang dibutuhkan oleh investor. Untuk

melakukan usahanya, perusahaan Manajer Investasi harus

memperoleh ijin dari Bapepam. Untuk jasa yang ditawarkannya ini

Manajer Investasi memungut biaya yang disebut

management fee

dan terkadang

entry fee

serta

exit fee

.

2.3.5

Bank Kustodian

hak-hak lainnya, menyelesaikan transaksi efek, dan mewakili

pemegang rekening yang menjadi nasabahnya.

Berdasarkan pasal 43 ayat 1 UU Pasar Modal, yang dapat

melakukan kegiatan usaha sebagai Kustodian adalah lembaga

penyimpanan dan penyelesaian, perusahaan efek, atau bank umum

yang telah memeroleh persetujuan dari Bapepam

Dana milik investor disimpan dan diawasi oleh Bank

Kustodian atas nama Reksa Dana. Diawasi dalam arti setiap

pengeluaran dana harus disertai pembelian instrumen investasi.

Bank Kustodian menerapkan biaya

custodian fee

sebesar

sekian persen dari dana kelolaan Reksa Dana. Biaya ini ditanggung

oleh Reksa Dana dan dipotong langsung dari Nilai Aktiva Bersih

(NAB).

2.3.6

Unit Penyertaan

Unit Penyertaan dapat dianalogikan seperti satuan saham pada

perusahaan. Harga Unit Penyertaan disebut sebagai Nilai Aktiva

Bersih per Unit (NAB/unit) yang dihitung oleh Bank Kustodian

setiap hari dan diumumkan di beberapa harian (Pratomo & Nugraha,

2002).

2.3.7

Manfaat Investasi Reksa Dana

Menurut Pratomo dan Nugraha (2005), manfaat Reksa Dana

adalah:

1.

Diversifikasi investasi yang sulit dilakukan sendiri karena

keterbatasan dana, namun dapat dilakukan Reksa Dana melalui

dukungan dana dari sekian banyak

investor

yang berkumpul

dalam satu wadah.

2.

Likuiditas, manfaat ini bekaitan dengan kemudahan setiap

pemegang unit untuk mencairkan kembali investasinya setiap

saat sesuai dengan ketentuan tipe Reksa Dana tersebut.

tersebut untuk menginvestasikan dananya dalam portofolio yang

lain, yang dipandang lebih sesuai dengan tujuan dan sasaran

investasinya.

4.

Informasi yang transparan, manfaat ini berkaitan dengan

pemberian informasi yang transparan kepada pemodal sehingga

dapat diketahui besarnya resiko yang dihadapinya. Dalam Reksa

Dana Kontrak Investasi Kolektif (terbuka), pemegang unit

penyertaan dapat mengetahui dengan jelas portofolio

investasinya dan juga besarnya biaya-biaya yang dibebankan.

5.

Pengelolaan investasi yang profesional oleh Manajer Investasi

yang sudah berpengalaman serta administrasi investasi yang

dilakukan oleh Bank Kustodian. Melalui Reksa Dana, investor

terbebas dari pekerjaan menganalisa, memonitor serta

melakukan administrasi yang rumit.

2.3.8

Kinerja Reksa Dana

Kinerja historis Reksa Dana mencerminkan kinerja Manajer

Investasi dalam mengelola portofolio asetnya. Kinerja historis juga

menjadi salah satu referensi utama bagi calon investor ketika

memilih Reksa Dana. Maka dari itu standardisasi pengukuran

kinerja menjadi suatu keharusan, sehingga kinerja suatu Reksa Dana

dapat dibandingkan dengan yang lainnya.

Pengukuran kinerja Reksa Dana hanya didasarkan atas

perubahan Nilai Aktiva Bersih per unit (NAB/unit). Perubahan aset

(NAB) bukan merupakan indikator kinerja, karena adanya faktor

masuk-keluarnya dana oleh investor (Pratomo & Nugraha, 2002).

diambil untuk mencapai kinerja tersebut (Pratomo & Nugraha,

2002).

2.3.9

Penelitian Tentang Reksa Dana di Indonesia

Dalam penelitian Dewi (2005) tentang kinerja investasi Reksa

Dana Saham di Indonesia, digunakan data perubahan NAB/unit tiap

akhir pekan selama tiga bulan, yaitu mulai Februari hingga April

2005. Hasil penelitian menunjukkan bahwa dari 19 Reksa Dana

yang diteliti, 10 Reksa Dana yang mampu memberikan tingkat

imbalan di atas tingkat imbalan pasar, namun di sisi lain investor

juga harus menghadapi risiko yang besar karena risikonya berada di

atas risiko pasar. Periode pengukuran yang dilakukan dalam

penelitian ini terlalu singkat sehingga hasilnya pun cenderung kurang

akurat.

Berdasarkan hasil penelitian yang dilakukan oleh Bintoro

(2006) dapat diketahui bahwa selama tahun 2005 sebagian besar

Reksa Dana memiliki kinerja buruk, ditandai dengan rasio Sharpe

negatif yang menunjukkan bahwa pengembalian yang dihasilkan

oleh Reksa Dana lebih kecil daripada tingkat pengembalian yang

dihasilkan oleh SBI, hal tersebut didasari pada penurunan Nilai

Aktiva Bersih (NAB) Reksa Dana yang secara umum pada tahun

2005 mengalami penurunan yang cukup drastis sehingga membawa

dampak negatif terhadap kinerja Reksa Dana.

dolar, dan inflasi bulan sebelumnya. Suku bunga SBI, IHSG, nilai

tukar rupiah terhadap dolar, dan inflasi berpengaruh secara negatif

terhadap perkembangan Reksa Dana. Sedangkan jumlah Reksa

Dana memberikan dampak positif terhadap perkembangan Reksa

Dana.

Sugiarto (2003) dalam artikelnya yang berjudul “Reksa Dana,

Perbankan, dan Sektor Riil” menganalisis tentang perkembangan

pesat Reksa Dana yang berbasis obligasi rekap. Perkembangan ini

disebabkan penurunan suku bunga SBI, adanya pembebasan pajak,

dan keterlibatan perbankan sebagai

agent of sales

.

Dalam kajian tersebut, penulis mengungkapkan bahwa

keterlibatan bank-bank dalam distribusi Reksa Dana tersebut

disebabkan oleh dua faktor utama, yaitu faktor non fundamental dan

faktor fundamental. Faktor fundamental antara lain untuk

menawarkan dan alternatif penanaman dana dengan

return

yang

lebih tinggi. Beberapa bank melihat bahwa pertumbuhan Reksa

Dana yang sangat pesat tersebut dapat dilihat sebagai faktor

fundamental dan sekaligus peluang untuk memperbaiki kinerja

neraca banknya.

Kajian yang dilakukan Asih dan Pratomo (2003) menjelaskan

bahwa perkembangan Reksa Dana yang pesat didorong oleh

beberapa faktor, yaitu meningkatnya intensitas penerbitan dan

perdagangan obligasi pemerintah, menurunnya suku bunga simpanan

perbankan, tidak dibatasinya penempatan Reksa Dana berbasis

obligasi pemerintah dan keterlibatan bank dalam menjual Reksa

Dana.

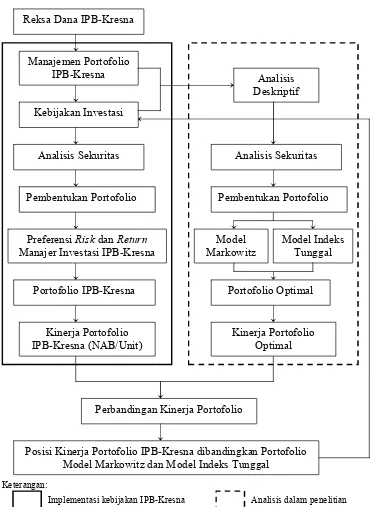

3.1

Kerangka Pemikiran

Penilaian kinerja perlu dilakukan oleh setiap Reksa Dana sebagai alat

evaluasi pengelolaan portofolio investasi yang dilakukannya. Penilaian

kinerja ini dilakukan dengan membandingkan tingkat pengembalian yang

dihasilkan Reksa Dana dengan suatu benchmark atau diperbandingkan

dengan Reksa Dana lain yang sejenis.

Reksa Dana IPB-Kresna sebagai salah satu Reksa Dana Campuran di

Indonesia juga perlu melakukan pengukuran atas kinerjanya. Dari portfolio

fact-sheet yang dikeluarkan oleh PT Kresna Graha Securindo Tbk., Manajer

Investasi IPB-Kresna, diketahui bahwa Reksa Dana IPB-Kresna memiliki

kinerja yang kurang optimal, hal ini bisa dilihat dari kinerjanya yang selalu

berada di bawah kinerja benchmark-nya meskipun pada periode 1 dan 3

bulan terakhir mengalami peningkatan kinerja.

Dalam teori portofolio modern, dikenal 2 model pembentukan

portofolio optimal, yaitu model Markowitz dan model indeks tunggal yang

diperkenalkan oleh Sharpe. Keduanya dapat digunakan untuk membentuk

portofolio optimal dengan mempertimbangkan faktor return dan risiko aset.

Penilai kinerja IPB-Kresna yang dilakukan oleh PT Kresna Graha

Securindo Tbk. adalah dengan membandingkan kinerja IPB-Kresna dengan

benchmark

berupa 50% kinerja LQ-45 ditambah dengan 50% kinerja

deposito. Pengukuran kinerja yang dilakukan dalam penelitian ini dilakukan

dengan menggunakan benchmark lain, yaitu dengan portofolio yang

dibentuk dengan menggunakan model Markowitz dan model indeks tunggal.

Penggunaan kedua model tersebut sebagai benchmark

juga dapat

sekaligus menjadi bahan evaluasi bagi Manajer Investasi. Dengan

mengetahui posisi kinerja IPB-Kresna terhadap kedua portofolio dari model

tersebut, dapat menggambarkan metode pengelolaan investasi yang lebih

baik, sehingga apabila salah satu atau kedua model tersebut lebih unggul