i

SKRIPSI

PENGARUH JUMLAH KREDIT YANG DIBERIKAN DAN

TINGKAT LIKUIDITAS TERHADAP PROFITABILITAS

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

GINA ANNISA WARDHANI

120522073

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ii PERNYATAAN

Saya bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul ”Pengaruh Jumlah Kredit yang diberikan

dan Tingkat Likuiditas Terhadap ProfitabilitasPada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang membuat pernyataan

iii ABSTRAK

PENGARUH JUMLAH KREDIT YANG DIBERIKAN DAN TINGKAT LIKUIDITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK

Pada dasarnya tujuan utama dari setiap perusahaan adalah selalu berusaha memperoleh laba atau keuntungan termasuk perusahaan perbankan. Salah satu kegiatan perbankan dalam menghasilkan laba yaitu dengan memberikan kredit kepada para debitur. Namun likuiditas sendiri merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, dimana jika likuiditas dari suatu bank rendah maka hal tersebut dapat meningkatkan laba bank.

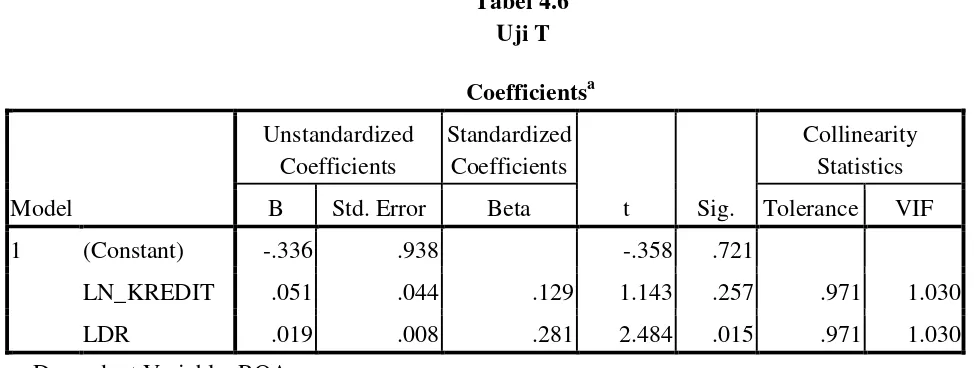

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh secara parsial serta secara simultan jumlah kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas serta perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa jumlah kredit yang diberikan dan tingkat likuiditas secara simultan berpengaruh signifikan terhadap profitabilitas pada perusahaan perbankan, karena probabilitas signifikansi jauh lebih kecil dari 0,05 sebesar 0,17. Sedangkan hasil pengujian secara parsial t hitung<t tabel yaitu 1,143<2,069 dengan nilai signifikansi jumlah kredit yang diberikan sebesar 0,257 dan tingkat likuiditas t hitung>t tabel yaitu 2,484>2.069 dengan nilai signifikansi likuiditas sebesar 0,015, dengan demikian secara parsial jumlah kredit yang diberikan tidak berpengaruh terhadap

profitabilitas dan tingkat likuiditas berpengaruh secara parsial terhadap

profitabilitas pada perusahaan perbankan di Bursa Efek, karena probabilitas

signifikansi jauh lebih kecil dari 0,05.

Nilai koefisien determinasi ditunjukkan dengan nilai R-Square sebesar 0,108 atau 10,8% yang berarti bahwa kontribusi jumlah kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas sebesar 10,8%, sedang sisanya sebesar 89,2% dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini.

iv

ABSTRACT

THE INFLUENCE CREDIT HAS BEEN GIVEN AND LEVEL OF LIQUIDITY TO PROFITABILITY IN BANKING COMPANY LISTED IN

STOCK EXCHANGE

Basically the main purpose of every company is always to reach the maximum earnings and profits include company banking. One of the banking activities to generate profits is to give credit to the debtor. However liquidity itself is a company's ability to meet its short-term obligations, which if the liquidity level of a bank of low that it can increase bank profits and otherwise.

The purpose of this research is to find out partially and simultaneous the influence of the credits which is given and the liquidity level towards banking company provability which is listed on Indonesia Stock Exchange.

Based on the research result, it can be concluded that credits that has been given and liquidity have a significant influence to profitability at banking company, because the significant profitability is less than of 0.05 amounted 0,17. While the test result partially t arithmatic > t table is 1,143<2,069 with value sig in credit level that has been given of 0,257 and liquidity of t arithmatic > t table is 2,484 > 2,069 with value sig level liquidity amounted 0,015, therefore partially credit has been given not influence to profitability and liquidity influence to profitability at banking company which is go public, because the significant probability is smaller than of 0,05.

The determination of coefficient value shown with R–Square of 0.108 or 10.8% it means that credit contribution that has been given and liquidity to profitability of 10.8% while the rest of all of 89,2% it explain with the other factors which are not examined in this research.

v KATA PENGANTAR

Puji syukur dan terima kasih Alhamdulillah kepada Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga saya dapat menyelesaikan skripsi

ini dengan judul ” PENGARUH JUMLAH KREDIT YANG DIBERIKAN DAN

TINGKAT LIKUIDITAS TERHADAP PROFITABILITAS PADA

PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA” dengan lancar.

Adapun maksud dari penyusunan skripsi ini adalah untuk memenuhi syarat

dalam menyelesaikan studi pada program studi akuntansi fakultas ekonomi dan

bisnis Universitas Sumatera Utara Medan.

Selama proses penulisan skripsi, penulis telah banyak menerima bimbingan,

saran, motivasi, dan doa dari berbagai pihak yang telah membantu kelancaran

penulisan. Oleh karena itu, dengan segala hormat dan kesungguhan hati penulis

hendak menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA., selaku Ketua

Departemen S1 Akuntanasi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara, dan Bapak Hotmal Ja’far, MM., Ak., selaku Sekretaris

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

vi

3. Bapak Drs. Firman Syarief, M.Si., selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, dan Ibu Dra. Mutia

Ismail, MM., Ak., selaku Sekretaris Program Studi S1 Akuntasi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Hotmal Jafar, MM., Ak., selaku Dosen Pembimbing skripsi yang telah

banyak memberikan masukan dan arahan dalam menyelesaikan skripsi ini.

5. Ibu Dra. Nurzaimah, MM., Ak., selaku Dosen Pembaca Penilai dan Ibu Dra.

Mutia Ismail, MM., Ak., selaku Dosen Pembanding yang telah banyak

memberikan waktu, saran, masukan, dan penilaian terhadap hasil skripsi ini.

6. Kedua orang tua penulis, Ayahanda dan Ibunda tercinta atas limpahan cinta,

dukungan dan do’a terhadap penulis, tak lupa pula adik tercinta Nissa dan

Hasbi, Seluruh teman-teman S1 Akuntansi Ekstension Stambuk 2012 serta

The Big Four (Margaret, Martha, KK Offa) yang telah memberikan dukungan, motivasi dan bantuannya sehingga skripsi ini dapat terselesaikan.

Penulis menyadari skripsi ini masih jauh dari kesempurnaan. Oleh karena itu,

dengan kerendahan hati, penulis menerima kritik dan saran guna membangun

penyempurnaan skripsi ini. Semoga Skripsi ini dapat bermanfaat bagi yang

membacanya.

Medan, 16 April 2015

Penulis,

vii

ix Halaman

3.11.2.4 Uji Heteroskedastisitas ... 37

3.11.3 Pengujian Hipotesis ... 38

3.11.3.1 Uji Signifikansi Parsial (Uji T) ... 38

3.11.3.2 Uji Signifikansi Simultan (Uji F) ... 39

3.11.3.3 Uji Koefisien Determinasi ... 39

BAB IV HASIL DAN PEMBAHASAN ... 41

4.1 Gambaran Umum Perusahaan Perbankan ... 41

4.2 Hasil Penelitian ... 41

4.2.1 Statistik Deskriptif ... 41

4.2.2 Uji Asumsi Klasik ... 43

4.2.2.1 Uji Normalitas ... 44

4.2.2.2 Uji Multikolinearitas ... 47

4.2.2.3 Uji Autokorelasi ... 48

4.2.2.4 Uji Heteroskedastisitas ... 49

4.2.3 Analisis Regresi Berganda ... 51

4.2.4 Pengujian Hipotesis ... 51

4.2.4.1 Uji Signifikansi Parsial (Uji T) ... 51

4.2.4.2 Uji Signifikansi Simultan (Uji F) ... 54

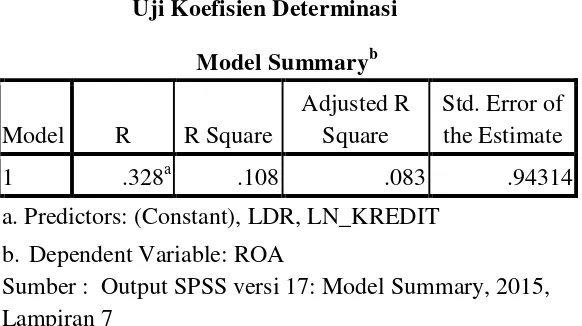

4.2.4.3 Uji Koefisien Determinasi ... 55

x Halaman

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 59

5.2 Keterbatasan ... 60

5.3 Saran ... 60

DAFTAR PUSTAKA ... 62

xi DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 19

3.1 Ikhtisar Definisi Operasional dan Pengukuran Variabel ... 29

3.2 Sampel Penelitian ... 31

3.3 Kriteria Pengambilan Keputusan Metode Durbin-Watson ... 37

4.1 Statistik Deskriptif ... 42

4.2 Uji Normalitas KS ... 46

4.3 Uji Multikolinearitas ... 47

4.4 Uji Autokorelasi ... 48

4.5 Uji Glejser ... 50

4.6 Uji T ... 52

4.7 Uji F ... 52

4.8 Uji Koefisien Determinasi (R2) ... 55

xii DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 24

4.1 Grafik Histogram... 44

4.2 Uji Normalitas P-Plot ... 45

xiii DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Pemilihan Kriteria Sampel ... 65

2 Observasi Sampel ... 68

3 Ikhtisar Keuangan ... 73

4 Tabel T ... 74

5 Tabel F ... 75

6 Tabel Durbin Watson ... 76

iii ABSTRAK

PENGARUH JUMLAH KREDIT YANG DIBERIKAN DAN TINGKAT LIKUIDITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK

Pada dasarnya tujuan utama dari setiap perusahaan adalah selalu berusaha memperoleh laba atau keuntungan termasuk perusahaan perbankan. Salah satu kegiatan perbankan dalam menghasilkan laba yaitu dengan memberikan kredit kepada para debitur. Namun likuiditas sendiri merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, dimana jika likuiditas dari suatu bank rendah maka hal tersebut dapat meningkatkan laba bank.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh secara parsial serta secara simultan jumlah kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas serta perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa jumlah kredit yang diberikan dan tingkat likuiditas secara simultan berpengaruh signifikan terhadap profitabilitas pada perusahaan perbankan, karena probabilitas signifikansi jauh lebih kecil dari 0,05 sebesar 0,17. Sedangkan hasil pengujian secara parsial t hitung<t tabel yaitu 1,143<2,069 dengan nilai signifikansi jumlah kredit yang diberikan sebesar 0,257 dan tingkat likuiditas t hitung>t tabel yaitu 2,484>2.069 dengan nilai signifikansi likuiditas sebesar 0,015, dengan demikian secara parsial jumlah kredit yang diberikan tidak berpengaruh terhadap

profitabilitas dan tingkat likuiditas berpengaruh secara parsial terhadap

profitabilitas pada perusahaan perbankan di Bursa Efek, karena probabilitas

signifikansi jauh lebih kecil dari 0,05.

Nilai koefisien determinasi ditunjukkan dengan nilai R-Square sebesar 0,108 atau 10,8% yang berarti bahwa kontribusi jumlah kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas sebesar 10,8%, sedang sisanya sebesar 89,2% dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini.

iv

ABSTRACT

THE INFLUENCE CREDIT HAS BEEN GIVEN AND LEVEL OF LIQUIDITY TO PROFITABILITY IN BANKING COMPANY LISTED IN

STOCK EXCHANGE

Basically the main purpose of every company is always to reach the maximum earnings and profits include company banking. One of the banking activities to generate profits is to give credit to the debtor. However liquidity itself is a company's ability to meet its short-term obligations, which if the liquidity level of a bank of low that it can increase bank profits and otherwise.

The purpose of this research is to find out partially and simultaneous the influence of the credits which is given and the liquidity level towards banking company provability which is listed on Indonesia Stock Exchange.

Based on the research result, it can be concluded that credits that has been given and liquidity have a significant influence to profitability at banking company, because the significant profitability is less than of 0.05 amounted 0,17. While the test result partially t arithmatic > t table is 1,143<2,069 with value sig in credit level that has been given of 0,257 and liquidity of t arithmatic > t table is 2,484 > 2,069 with value sig level liquidity amounted 0,015, therefore partially credit has been given not influence to profitability and liquidity influence to profitability at banking company which is go public, because the significant probability is smaller than of 0,05.

The determination of coefficient value shown with R–Square of 0.108 or 10.8% it means that credit contribution that has been given and liquidity to profitability of 10.8% while the rest of all of 89,2% it explain with the other factors which are not examined in this research.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan adalah suatu bentuk organisasi yang melakukan berbagai

kegiatan untuk mencapai tujuan yang telah ditetapkan. Pada umumnya,

tujuan suatu perusahaan adalah untuk memperoleh laba atau profit termasuk

perusahaan perbankan. Laba merupakan hal yang mutlak diperoleh perusahaan,

yaitu agar dapat mempertahankan kelangsungan operasional perusahaan atau

dalam istilah akuntansi disebut dengan going concern. Pada kondisi sekarang,

perusahaan perbankan khususnya yang berada di Indonesia mengalami

perkembangan bisnis yang sangat pesat, yaitu baik dari segi volume usaha,

mobilisasi dana dari masyarakat maupun tingkat profitabilitas yang diperoleh.

Profitabilitas perusahaan perbankan menunjukkan pendapatan yang mampu

dihasilkan oleh perusahaan dalam satu atau setiap periode. Maka dari itu, bahwa

profitabilitas merupakan aspek yang mencerminkan kemampuan setiap

perusahaan untuk menghasilkan laba, dimana perusahaan yang dimaksud dalam

penelitian ini adalah perusahaan perbankan. Seperti yang telah dijelaskan diatas,

bahwa keuntungan yang diperoleh setiap perusahaan akan sangat mempengaruhi

kontinuitas perusahaan yang bersangkutan, yaitu baik pada masa sekarang

maupun di masa-masa yang akan datang. Perusahaan akan memperoleh laba jika

jumlah pendapatan yang diterima nilainya lebih besar dibandingkan dengan

2 dari hasil penerimaan bunga kredit yang diberikan, agio saham, jasa di bidang

keuangan dan lain-lain.

Keuntungan yang diperoleh setiap perusahaan perbankan sebagian besar

berasal dari bunga pinjaman yang diterima setiap bank, yaitu sebagai hasil dari

diberikannya sejumlah kredit kepada para nasabahnya atau para debitur. Oleh

karena itu, kredit merupakan hal yang sangat penting dalam kegiatan operasional

setiap perusahaan perbankan. Kredit adalah aset yang menghasilkan pendapatan

bunga, maka porsi kredit dalam aset perbankan sangatlah dominan jumlahnya.

Namun, dengan adanya krisis ekonomi global yang terjadi pada tahun

1997/1998 yang dipicu oleh terjadinya pelanggaran terhadap peraturan perbankan,

seperti dilanggarnya prinsip kehati-hatian perbankan (prudential-banking

principle) dalam menyalurkan kredit dan juga pelanggaran terhadap

peraturan Batas Maksimum Pemberian Kredit (BMPK) telah mengurangi

kemampuan perusahaan untuk menghasilkan laba. Dengan adanya kondisi seperti

ini, pihak manajemen sangatlah perlu untuk membangun suatu strategi bisnis yang

handal, yaitu terutama untuk hal yang berkenaan dengan pemberian kredit kepada

para nasabahnya. Jenis-jenis dari kredit yang disalurkan oleh bank antara lain

dapat berupa, kredit modal kerja, kredit investasi, dan kredit konsumsi.

Penghasilan bunga dari penyaluran kredit ini merupakan pendapatan utama

dari perusahaan perbankan. Semakin besar jumlah kredit yang diberikan, maka

semakin besar pula pendapatan bunga yang akan diperoleh setiap perusahaan.

Peningkatan pendapatan ini nantinya juga akan mempengaruhi jumlah laba yang

3 dibagikan kepada pemegang saham yaitu dalam bentuk deviden dan sebagian lagi

akan dimasukkan kedalam laba ditahan, yaitu sebagai tambahan modal

perusahaan untuk periode selanjutnya, jadi secara keseluruhan tentu saja laba

perusahaan juga akan mempengaruhi besarnya modal perusahaan.

Jika tingkat suku bunga kredit konsumtif naik maka volume penyaluran kredit

konsumtif juga akan naik. Keterikatan antara tingkat suku bunga kredit konsumtif

dengan volume penyaluran kredit konsumtif terlihat dari semakin rendahnya

tingkat suku bunga kredit yang ditawarkan oleh pihak bank maka permintaan

masyarakat akan kredit tersebut akan meningkat sehingga meningkatkan volume

penyaluran kredit yang diberikan bank. Demikian juga sebaliknya, yaitu

permintaan masyarakat akan jumlah kredit atau pinjaman akan turun jika suku

bunga kredit yang ditawarkan oleh bank memiliki nilai yang tinggi sehingga dapat

menurunkan volume kredit yang diberikan. Maka dari itu dengan rendahnya

tingkat suku bunga yang ditawarkan oleh bank sehingga minat perusahaan akan

kredit semakin tinggi hal ini akan meningkatkan kredit yang akan diberikan

kepada suatu perusahaan yang mana akan meningkatkan laba yang akan diperoleh

perusahaan itu sendiri.

Likuiditas merupakan kemampuan suatu perusahaan dalam memenuhi

kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih,

perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang

sudah jatuh tempo. Apabila tingkat likuiditas sebuah bank tinggi, maka tingkat

profitabilitas akan menurun. Sebaliknya jika bank tersebut mengalami tingkat

4 profitabilitas (Muhamad, 2002: 228). Hal ini sesuai dengan penelitian yang telah

dilakukan oleh Saputra (2011) dan Risha (2012) yang menyimpulkan bahwa

likuiditas berpengaruh terhadap profitabilitas.

Berbeda dengan hasil penelitian yang telah dilakukan oleh Syaharman (2012)

yang menyimpulkan penelitian yaitu likuiditas tidak berpengaruh terhadap

profitabilitas. Aspek likuditas yang dijadikan patokan oleh Bank Indonesia adalah

Loan to Deposit Ratio. Menurut Kasmir (2002) Loan to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan

dengan jumlah dana masyarakat yang digunakan. Standar yang telah ditetapkan

Bank Indonesia untuk rasio Loan to Deposit Ratio (LDR) adalah 85% hingga

110%. Apabila nilai rasio Loan to Deposit Ratio (LDR) bank berada pada standar

yang ditetapkan oleh Bank Indonesia (85%-110%), maka laba yang diperoleh oleh

bank tersebut akan meningkat (dengan asumsi bahwa bank tersebut mampu

menyalurkan kreditnya dengan efektif) maka kinerja keuangan bank tersebut juga

akan meningkat. Hal ini dikarenakan bank tersebut juga dapat memanfaatkan

dengan optimal dana pihak ketiga yang telah dihimpun menjadi kredit yang

disalurkan kepada masyarakat, yang mana hal ini memberikan kesempatan

perusahaan untuk menghasilkan laba yang tinggi, yang berasal dari bunga kredit

yang diberikan dan nantinya akan meningkatkan profitabilitas perusahaan

tersebut. Untuk menjamin likuiditas bank, pada tahun 2004 Bank Indonesia (BI)

menetapkan persentase Giro Wajib Minimum (GWM) yang disesuaikan dengan

5 sejumlah dana yang harus dipelihara oleh bank dalam bentuk saldo rekening giro

pada BI. Besarnya GWM yang ditetapkan oleh BI adalah sebesar 5% dari DPK.

Bahwa apabila tingkat likuiditas sebuah bank tinggi, maka tingkat

profitabilitas akan menurun. Sebaliknya jika bank tersebut mengalami tingkat

likuiditas yang rendah, maka akan menyebabkan meningkatnya tingkat

Profitabilitas. Hal tersebut diasumsikan bahwa sebuah bank dapat mencapai

profitabilitas yang tinggi, jika bank tersebut memiliki aset yang menghasilkan

pendapatan (earning asset) yang tinggi serta aset jangka panjang dan kegiatan

operasional bank yang ditopang dengan dana baru. Tetapi tindakan seperti itu

cukup berisiko. Apabila dana yang terlanjur digunakan tidak ditarik, sedangkan

dana baru yang diharapkan tidak tersedia. Akibatnya, hal tersebut akan

mengganggu kebutuhan likuiditas.

Likuiditas yang tersedia pada sebuah perbankan harus cukup, tidak boleh

terlalu kecil karena dapat menghambat kebutuhan operasional sehari-hari, tapi

tingkat likuiditas juga tidak boleh terlalu besar sebab dapat menurunkan efisiensi

yang berdampak pada rendahnya tingkat profitabilitas. Ukuran likuiditas tidak

terlepas dari jumlah kredit yang diberikan suatu bank, karena kredit merupakan

salah satu faktor penilaian kesehatan bank. Kredit yang merupakan salah satu

aktifitas utama bagi perbankan, jelas dapat memberikan pengaruh terhadap laba

perbankan dengan pendapatan bunga. Pentingnya strategi dengan sistem

kehati-hatian dalam manajemen kredit mengantisipasi kerugian bank dimasa mendatang.

Secara umum tujuan utama operasional bank adalah mencapai tingkat

6 kemampuan Bank dalam memperoleh laba yang maksimal untuk memperlihatkan

kinerja perusahaan disebut profitabilitas. Pencapaian profitabilitas yang baik harus

dimulai dari likuiditas yang baik dan penyaluran kredit yang tepat.

Berdasarkan uraian-uraian di atas, maka peneliti tertarik untuk melakukan

penelitian mengenai seberapa besar pengaruh jumlah kredit yang diberikan dan

tingkat likuiditas terhadap profitabilitas perbankan dengan objek penelitian

bank-bank yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2013 dalam

sebuah karya ilmiah yang berbentuk skripsi.

Skripsi ini dibuat berdasarkan replika atas Jurnal yang ditulis oleh

Makaombohe, dkk dari Universitas Sam Ratulangi Manado dengan judul jurnal

“Pengaruh Rasio Likuiditas dan Jumlah Kredit Terhadap Profitabilitas Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia”. Perbedaan yang jelas terlihat

pada periode tahun yang digunakan sebagai populasi yang di teliti pada penelitian

sebelumnya menggunakan periode tahun 2009-2012 sedangkan pada penelitian ini

menggunakan populasi periode tahun 2011-2013.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka yang menjadi

permasalahan dalam penelitian ini adalah:

1. Apakah jumlah kredit yang diberikan berpengaruh secara parsial terhadap

profitabilitas perusahaan perbankan yang terdaftar di BEI ?

2. Apakah tingkat likuiditas berpengaruh secara parsial terhadap profitabilitas

7

3. Apakah jumlah kredit yang diberikan dan tingkat likuiditas berpengaruh

secara simultan terhadap profitabilitas perusahaan perbankan yang

terdaftar di BEI?

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitian ini antara lain:

1. Untuk mengetahui pengaruh jumlah kredit yang diberikan secara parsial

terhadap profitabilitas perusahaan perbankan yang terdaftar di BEI.

2. Untuk mengetahui pengaruh tingkat likuiditas secara parsial terhadap

profitabilitas perusahaan perbankan yang terdaftar di BEI.

3. Untuk mengetahui jumlah kredit yang diberikan dan tingkat likuiditas

secara simultan terhadap profitabilitas perusahaan perbankan yang

terdaftar di BEI.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa

pihak, yaitu antara lain :

1. Bagi Peneliti

Untuk menambah dan mengembangkan wawasan pengetahuan peneliti

khususnya mengenai pengaruh jumlah kredit yang diberikan dan

tingkat likuiditas terhadap profitabilitas.

8 Dapat menjadi suatu masukan mengenai bagaimana pengaruh jumlah

kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas

(ROA).

3. Bagi Akademisi

Memberikan tambahan literatur untuk membantu dalam pengembangan

ilmu akuntansi yang terkait dengan jumlah kredit yang diberikan dan

tingkat likuiditas.

4. Bagi Peneliti Selanjutnya

Dapat menjadi bahan referensi untuk melakukan penelitian, khususnya

yang berhubungan dengan pengaruh jumlah kredit yang diberikan dan

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Pengertian dan Fungsi kredit

Berdasarkan Undang-Undang Nomor 10 tahun 1998 pasal 1 angka 11, kredit merupakan “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Keberadaan kredit di dalam kehidupan perekonomian memiliki fungsi sebagai berikut (Kasmir, 2002:97) :

a. Meningkatkan daya guna uang,

b. Meningkatkan peredaran dan lalu lintas uang.

c. Meningkatkan daya guna barang

d. Meningkatkan peredaran barang.

e. Salah satu alat stabilitas ekonomi.

f. Meningkatkan kegairahan berusaha

g. Meningkatkan pemerataan pendapat

h. Meningkatkan hubungan internasional

2.1.2 Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi (Kasmir, 2002:99) antara lain :

a) Dilihat dari segi kegunaan

1. Kredit investasi, biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi,

2. Kredit Modal Kerja, kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya.

b) Dilihat dari tujuan kredit

1. Kredit produktif, kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa,

10 3. Kredit Perdagangan, kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

c) Dilihat dari segi jangka waktu

1. Kredit Jangka Pendek, merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja

2. Kredit Jangka Menengah, kredit yang jangka waktu kreditnya berkisar antara satu tahun sampai dengan tiga tahun,

3. Kredit Jangka Panjang, kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang memiliki masa pengembalian antara tiga sampai lima tahun.

d) Dilihat Dari Segi Jaminan

1. Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu jaminan, jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud,

2. Kredit Tanpa Jaminan, yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

2.1.3 Unsur-Unsur Kredit

Di dalam suatu kredit terdapat unsur-unsur (Jusuf, 2003:6), yaitu :

• Pemberian kredit atau kreditur yaitu bank

• Penerima Kredit yaitu debitur. Penerima kredit ini bisa

merupakan perorangan atau perusahaan (badan usaha)

• Penyediaan uang atau yang dapat dipersamakan dengan itu oleh

bank

• Perjanjian kredit yang merupakan aturan main dari hubungan ini

• Jangka waktu yaitu masa pengembalian kredit, dan

• Bunga atas kredit yang dinikmati pihak kreditur

2.1.4 Likuiditas

2.1.4.1 Pengertian Likuiditas

Penulis mengutip pengertian Likuiditas dari (Hanafi,

2003:77). kemampuan suatu perusahaan dalam melunasi hutang

11 perusahaan. (Kasmir, 2002:48) Suatu bank dapat dikatakan likuid,

apabila bank yang bersangkutan dapat membayar semua

hutang-hutangnya terutama simpanan tabungan, giro dan deposito pada saat

ditagih dan dapat pula memenuhi semua permohonan kredit yang

memang layak untuk dibiayai.

2.1.4.2 Rasio Likuiditas

Rasio likuiditas adalah merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya

pada saat ditagih. Dengan kata lain dapat membayar kembali

pencairan dana deposannya pada saat ditagih serta dapat

mencukupi permintaan kredit yang telah diajukan. Semakin besar

rasio ini semakin likuid (Kasmir,2005, 268)

Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan

aktiva lancar lainnya dengan kewajiban lancar.

2.4.2.3 Pengukuran Rasio likuiditas

Rasio likuiditas juga digunakan untuk mengetahui

kemampuan perusahaan dalam membiayai kewajiban ketika ditagih.

Untuk mengukur rasio likuiditas dapat digunakan beberapa rasio

antara lain :

1. Quick Ratio

Quick ratio merupakan rasio yang digunakan untuk

12 kewajiban kepada para deposannya dengan cash assets yang

dimilikinya. Semakin tinggi quick rasio menunjukkan semakin

tinggi tingkat likuiditas bank.

2. Investing Policy Ratio

Investing policy ratio merupakan rasio yang digunakan untuk

mengetahui kemampuan bank untuk membayar kembali

kewajiban kepada para deposannya dengan mencairkan

surat-surat berharga yang dimiliki bank. Semakin tinggi Investing

policy ratio menunjukkan semakin tinggi tingkat likuiditas bank.

3. Loan to Deposit Ratio (LDR)

Loan to deposit ratio merupakan rasio yang digunakan untuk

mengetahui kemampuan bank dalam membayar kembali

kewajiban kepada para deposannya dengan menarik kembali

kredit-kredit yang telah diberikan kepada debiturnya. Semakin

tinggi LDR menunjukkan semakin tinggi tingkat likuiditas bank.

4. Loan to Assets Ratio

Loan to assets ratio merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam memenuhi permintaan kredit

dari para debitur dengan asset bank yang tersedia. Semakin tinggi

loan to assets ratio menunjukkan semakin tinggi tingkat likuiditas

13 5. Cash Ratio

Cash ratio merupakan rasio yang digunakan untuk

menunjukkan kemampuan bank untuk membayar

kewajiban-kewajibannya yang sudah jatuh tempo dengan cash asset yang

dimilikinya. Semakin tinggi cash ratio menunjukkan semakin

tinggi tingkat likuiditas bank.

2.1.5 Profitabilitas

2.1.5.1 Pengertian Profitabilitas

Profitabilitas merupakan suatu hal yang mencerminkan

kemampuan dari setiap perusahaan untuk menghasilkan laba.

Performa manajerial dari setiap perusahaan akan dapat dikatakan

baik apabila tingkat profitabilitas perusahaan yang dikelolanya tinggi

ataupun maksimal.

2.1.5.2 Rasio Profitabilitas

Menurut Ali (2004:66), “Profitabilitas merupakan

indikator dari kemampuan bank untuk mempertahankan kecukupan

modalnya. Jika profitabilitas rendah maka bank tidak akan mampu

menambah permodalannya”. Rasio profitabilitas merupakan rasio

yang digunakan untuk menilai kemampuan bank dalam mencari

keuntungan. Rasio ini juga memberi ukuran efektif bagi bank. Untuk

mengukur rasio profitabilitas dapat digunakan beberapa rasio antara

14

1. Gross Profit Margin

Gross profit margin merupakan rasio yang digunakan untuk

mengetahui kemampuan bank dalam menghasilkan laba dari

operasi usahanya yang murni. Semakin tinggi gross profit

margin semakin besar tingkat profitabilitas yang dicapai oleh

bank.

2. Net Profit Margin

Net profit margin merupakan rasio yang digunakan untuk

mengetahui kemampuan bank dalam menghasilkan net income

ditinjau dari sudut operating income-nya. Semakin tinggi net

profit margin semakin besar tingkat profitabilitas yang dicapai

oleh bank.

3. Return on Equity (ROE)

Sutrisno (2002 : 267), “ ROE atau sering disebut Rate of

Return on Net Worth, adalah kemampuan perusahaan dalam

menghasilkan keuntungan dengan modal yang dimiliki sendiri,

sehingga ROE disebut sebagai rentabilitas modal sendiri.”

Semakin besar ROE, semakin besar pula tingkat keuntungan

yang dicapai bank.

4. Return on Asset (ROA)

ROA merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen dalam mengelola aktiva yang

15 tinggi nilai ROA, maka semakin baik kinerja bank dalam

mengelola aktivanya.

2.2 Penelitian Terdahulu

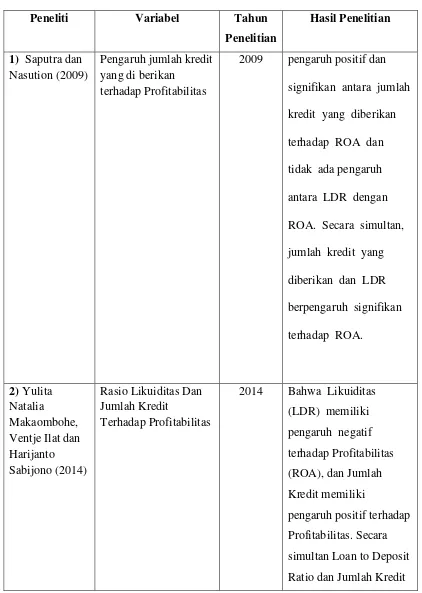

Berbagai penelitian mengenai Pemberian Kredit dan Likuiditas Terhadap Profitabilitas Perusahaan. Saputra (2009) menunjukkan hasil secara parsial

terdapat pengaruh positif dan signifikan antara jumlah kredit yang diberikan

terhadap ROA dan tidak ada pengaruh antara LDR dengan ROA. Secara

simultan, jumlah kredit yang diberikan dan LDR berpengaruh signifikan

terhadap ROA.

Saputra dan Nasution (2009) menunjukkan hasil secara parsial terdapat

pengaruh positif dan signifikan antara jumlah kredit yang diberikan terhadap ROA

dan tidak ada pengaruh antara LDR dengan ROA. Secara simultan, jumlah kredit

yang diberikan dan LDR berpengaruh signifikan terhadap ROA.

Makaombohe, dkk (2014) dengan judul penelitian : Rasio Likuiditas Dan

Jumlah Kredit Terhadap Profitabilitas Perbankan Di Bursa Efek Indonesia

dilakukan lewat website Bursa Efek Indonesia yaitu www.idx.co.id dengan

memperhatikan dan mengolah Laporan Keuangan Tahunan periode 2009-2012.

Teknik Pengambilan Sampel yang digunakan adalah Purposive Sampling, yaitu

teknik teknik pengambilan sampel di sengaja disertai kriteria. Populasi dalam

penelitian ini adalah 38 bank, dan 10 bank dipilih sebagai sampel. Metode

penelitian yang digunakan adalah Metode Analisis Regresi Berganda. Dengan

16 Profitabilitas (ROA), dan Jumlah Kredit memiliki pengaruh positif terhadap

Profitabilitas. Sedangkan secara simultan Loan to Deposit Ratio dan Jumlah

Kredit berpengaruh signifikan terhadap Profitabilitas sebesar 0,027.

Rahayu (2012) Pengaruh Jumlah Kredit yang diberikan, Tingkat Likuiditas

dan Kecukupan Permodalan Terhadap Profitabilitas Perbankan Di Bursa Efek

Indonesia, populasi penelitian ini mencakup 31 perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia selama tahun 2008-2010. Dari 31 perusahaan

perbankan yang terdaftar, dipilih 20 perusahaan yang tercatat dalam sampel

menggunakan metode purposive sampling sebagai metode seleksi. Data yang

digunakan adalah data sekunder berupa laporan keuangan dari masing-masing

sampel yang dipublikasikan di www.idx.co.id. Teknik analisis data yang

digunakan adalah model regresi data panel dengan melihat nilai probabilitas

signifikansinya. Hasil analisis menunjukkan bahwa Jumlah Kredit yang

Diberikan, Rasio Cepat (QR), Rasio Kecukupan Modal (CAR) secara parsial

maupun simultan berpengaruh positif dan signifikan terhadap Return On Asset

(ROA).

Risha (2009) Pengaruh Kredit Yang Diberikan, Likuiditas Dan Kecukupan

Modal Terhadap Profitabilitas, populasi penelitian ini dalah berjumlah 31

perusahaan. Dari 31 perusahaan kemudian dengan menggunakan teknik purposive

sampling maka terpilihlah 28 perusahaan sebagai sampel penelitian ini pada

periode 2008 sampai 2011. Metode yang digunakan pada penelitian ini adalah

metode regresi berganda. Hasil penelitian yang dilakukan menunjukan Kredit

17 berpengaruh positif dan signifikan terhadap profitabilitas (ROA) dan

Kecukupan modal (CAR) tidak berpengaruh siginifikan terhadap profitabilitas

(ROA). Dan Kredit yang diberikan, Likuiditas, dan Kecukupan Modal secara

simultan berpengaruh signifikan terhadap profitabilitas.

Mirza (2012) Pengaruh Jumlah Kredit Yang Diberikan, Tingkat

Likuiditas Terhadap Profitabilitas Perusahaan Perbankan yang terdaftar di Bursa

Efek Indonesia, sampel dalam penelitian ini berjumlah 21 yang dipilih dengan

menggunakan metode purposive sampling dengan periode pengamatan

2006-2010, Data yang diperoleh dianalisis menggunakan analisis regresi linier

berganda. Hasil penelitian menunjukan secara parsial jumlah kredit yang

diberikan berpengaruh positif signifikan terhadap Return On Asset sebesar

(0,001), kemudian secara parsial Loan To Deposit Ratio (LDR) berpengaruh

negatif signifikan terhadap Return On Asset sebesar (0,000). Sedangkan secara

simultan Jumlah Kredit yang diberikan, Loan to deposit ratio terhadap Return on

Asset berpengaruh signifikan dengan tingkat signifikansi sebesar 0,000.

Defri (2012) Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan

Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang

Terdaftar di BEI. Sampel penelitian ini ditentukan dengan metode purposive

sampling sehingga diperolah 57 sampel dari 19 perusahaan perbankan pada

periode pengamatan (2008-2010). Jenis data yang digunakan adalah data

sekunder yang diperoleh dari Laporan Keuangan Publikasi perusahaan

perbankan dalam www.idx.co.id. Metode analisis yang digunakan adalah

18 berpengaruh positif dan tidak signifikan terhadap ROA pada perusahaan

perbankan yang terdaftar di BEI, LDR berpengaruh positif dan tidak

signifikan terhadap ROA pada perusahaan perbankan yang terdaftar di BEI, dan

BOPO berpengaruh negatif dan signifikan terhadap ROA pada perusahaan

perbankan yang terdaftar di BEI. Dan secara simultan semua variabel bebas

berpengaruh signifikan terhadap variabel terikatnya.

Ningrum (2013) Pengaruh Jumlah Kredit Yang Disalurkan, Non Performing

Loan, Capital Adequacy Ratio, Dan Loan To Deposit Ratio Terhadap Return On

Assets Pada Pd. Bpr Bkk Ungaran Tahun 2010-2012. Populasi penelitian ini

adalah Laporan Keuangan PD. BPR BKK Ungaran sejak awal berdiri hingga saat

ini. Sampel dalam penelitian ini adalah Laporan Keuangan PD. BPR BKK

Ungaran tahun 2010-2012. Metode analisis yang digunakan adalah metode regresi

linier berganda. Hasil penelitian diperoleh hasil jumlah kredit yang disalurkan,

Non Performing Loan, Capital Adequacy Ratio, dan Loan to Deposit Ratio secara

simultan berpengaruh signifikan terhadap Return On Assets di PD. BPR BKK

Ungaran. Sedangkan secara parsial jumlah kredit yang disalurkan berpengaruh

positif signifikan terhadap Return On Assets dengan nilai 0,034, Non Performing

Loan berpengaruh negatif secara signifikan terhadap Return On Assets dengan

nilai 0,032, Capital Adequacy Ratio berpengaruh positif secara signifikan

terhadap Return On Assets dengan nilai 0,047, dan Loan to Deposit Ratio

19 Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Variabel Tahun

Penelitian

2009 pengaruh positif dan

signifikan antara jumlah

kredit yang diberikan

Terhadap Profitabilitas

20

2012 Bahwa Jumlah Kredit

21

6) Defri (2012) Pengaruh Capital

Adequacy Ratio

berpengaruh positif dan

tidak signifikan

terhadap ROA, LDR

berpengaruh positif dan

tidak signifikan

terhadap ROA, dan

BOPO berpengaruh

22

2013 Jumlah kredit yang

23 berpengaruh positif

signifikan terhadap

Return On Assets.

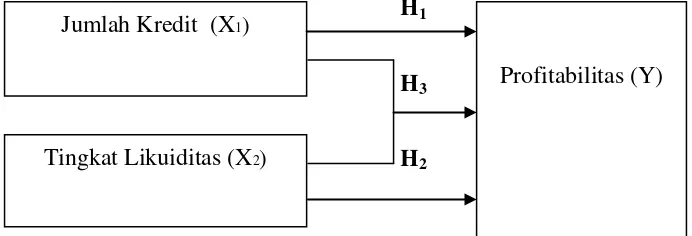

2.3 Kerangka Konseptual

Jumlah kredit yang diberikan, tentunya akan menghasilkan pendapatan bunga

kredit bagi setiap perusahaan perbankan, jadi dengan kata lain apabila jumlah

kredit yang diberikan nilainya mengalami kenaikan, maka pendapatan bunga

kredit nilainya juga akan semakin besar, dan pada akhirnya profitabilitas yang

akan dicapai juga semakin besar nilainya. Tingkat likuiditas yang dalam penelitian

ini diukur dengan menggunakan Loan to Deposit Ratio, biasanya digunakan para

nasabah. Likuiditas sebagai suatu indikator untuk menilai kemampuan setiap

perusahaan perbankan dalam memenuhi seluruh kewajiban jangka pendeknya

dengan menggunakan harta lancar yang dimiliki oleh perusahaan yang

bersangkutan, dimana dalam hal ini jika tingkat likuiditas dari suatu perusahaan

bagus/tinggi, tentunya para nasabah akan semakin percaya untuk mempergunakan

jasa-jasa di bidang keuangan yang disediakan oleh perusahaan itu sendiri,

sehingga dengan naiknya intensitas dari penggunaan jasa-jasa keuangan yang

disediakan oleh setiap bank inilah, tentunya akan menentukan tingkat

24 Gambar 2.1

Kerangka Konseptual

H1

H3

H2

2.4 Hipotesis

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang

masih harus dibuktikan kebenarannya secara empiris. Hipotesis dalam penelitian

ini adalah:

1. H1: Jumlah kredit yang diberikan berpengaruh secara parsial terhadap

profitabilitas perusahaan

2. H2: Tingkat likuiditas berpengaruh secara parsial terhadap profitabilitas

perusahaan

3. H3: Jumlah kredit yang diberikan dan tingkat likuiditas berpengaruh

secara simultan terhadap profitabilitas perusahaan Jumlah Kredit (X1)

Tingkat Likuiditas (X2)

25 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dijelaskan pada bab

sebelumnya, maka penelitian ini tergolong penelitian kausatif (causative).

Penelitian ini menguji hubungan antara variabel independen (X) dengan variabel

dependen (Y). Dimana penelitian ini bertujuan untuk melihat seberapa besar

variabel bebas mempengaruhi variabel terikat (Sugiyono, 2011:11). Penelitian ini

berusaha menjelaskan pengaruh Kredit yang diberikan (X1) dan Tingkat

Likuiditas (X2) sebagai variabel independen terhadap Profitabilitas perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) sebagai variabel dependen.

3.2 Tempat dan Waktu Penelitian

Adapun tempat pengambilan data dalam penelitian ini dengan mengunjungi

situs interne

didokumentasi berupa laporan keuangan yang telah diaudit. Waktu penelitian

yang akan direncanakan mulai bulan September 2014 sampai dengan April 2015.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah :

1. Penelitian ini hanya dilakukan pada perusahaan perbankan yang

26

2. Data laporan keuangan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2011 sampai dengan 2013

3. Variabel yang digunakan dalam penelitian ini terdiri dari :

1) Variabel bebas (independent variabel) yaitu Kredit yang

diberikan dan Likuiditas.

2) Variabel terikat (dependent variabel) yaitu Profitabilitas.

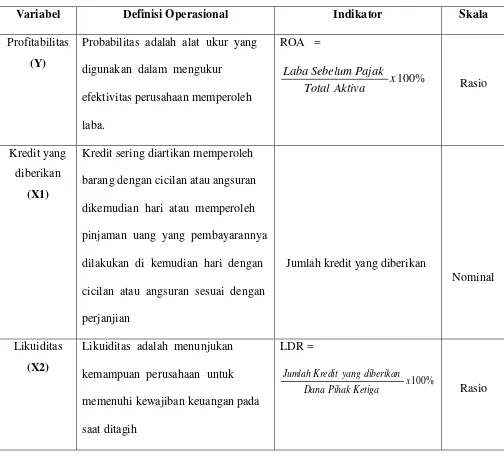

3.4 Definisi Operasional dan Pengukuran Variabel

Penelitian ini melibatkan 3 variabel yang terdiri dari 2 variabel bebas

(independen) dan 1 variabel terikat (dependen). Variabel dependen yakni

Profitabilitas dan 2 variabel independen yakni kredit yang diberikan dan

likuiditas.

3.4.1 Variabel Independen (X)

Variabel bebas atau variabel independen. Menurut Sugiyono

(2011:61) variabel bebas adalah “Merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat)”. Variabel independen yang digunakan dalam penelitian ini

adalah Kredit yang diberikan (X1) dan Likuiditas (X2).

1. Kredit (X1)

Kasmir (2012:81), menyatakan kredit sering diartikan memperoleh

barang dengan cicilan atau angsuran dikemudian hari atau

memperoleh pinjaman uang yang pembayarannya dilakukan di

27 perjanjian. Pandia (2012:169), menyatakan manajemen kredit

adalah kegiatan bank mengalokasikan dananya dalam bentuk

pinjaman yang diberikan atau kredit untuk memperoleh

keuntungan (profitability) dengan memperhatikan tingkat

keamanannya (safety). Kesimpulannya, kredit adalah keadaan

dimana pemberi kredit dan penerima kredit melakukan

perjanjian atas suatu barang atau uang yang pembayarannya

dilakukan dimasa mendatang. Kasmir (2005:169), menyatakan

fungsi kredit adalah menyangkut kepercayaan, kesepakatan, jangka

waktu, resiko dan balas jasa. Kredit yang diberikan dilihat

berdasarkan total kredit yang diberikan dari masing-masing

perusahaan perbankan yang terdaftar di bursa efek yang menjadi

sampel penelitian.

2. Likuiditas (X2)

Munawir (1997:31), menyatakan likuiditas adalah menunjukan

kemampuan perusahaan untuk memenuhi kewajiban keuangan

pada saat ditagih. Salah satu alat ukur dari likuiditas ini adalah

dengan menggunakan Loan to Deposit Ratio (LDR). Menurut

Kasmir (2005) Loan to Deposit Ratio merupakan rasio yang

digunakan untuk mengukur komposisi jumlah kredit yang

diberikan dibandingkan jumlah dana masyarakat dan modal

Undang-28 undang Perbankan UU No.10 tahun 1998 dan UU No.3 tahun

2004, rumus untuk mencari LDR adalah :

LDR : x100%

masyarakat ini terdiri dari giro, deposito, dan tabungan.

3.4.2 Variabel Dependen (Y)

Variabel terikat atau dependen merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas

(Sugiyono, 2011:61). Variabel dependen yang digunakan dalam penelitian

ini adalah Profitabilitas (Y).

Pandia (2012:64), menyatakan rasio probabilitas adalah alat

ukur yang digunakan dalam mengukur efektivitas perusahaan

memperoleh laba. Alat ukur yang digunakan dalam rasio likuiditas adalah :

3.5 Ikhtisar Definisi Operasional dan Pengukuran Variabel

Berdasarkan uraian diatas dapat dilihat ikhtisar definisi operasional dan

29 Tabel 3.1

Ikhtisar Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Profitabilitas (Y)

Probabilitas adalah alat ukur yang

digunakan dalam mengukur

efektivitas perusahaan memperoleh

Kredit sering diartikan memperoleh

barang dengan cicilan atau angsuran

dikemudian hari atau memperoleh

pinjaman uang yang pembayarannya

dilakukan di kemudian hari dengan

cicilan atau angsuran sesuai dengan

perjanjian

Jumlah kredit yang diberikan

Nominal

Likuiditas (X2)

Likuiditas adalah menunjukan

kemampuan perusahaan untuk

memenuhi kewajiban keuangan pada

Langkah-langkah yang dilakukan dalam penelitian ini antara lain:

30

2. Menghitung variabel-variabel yang digunakan dalam penelitian ini yang

meliputi:

a. Total kredit yang diberikan

b. LDR

c. ROA

3.7 Populasi dan Sampel Penelitian 3.7.1 Populasi

Menurut Sugiyono (2007:2) ” Populasi adalah wilayah generaliasasi

yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari atau kemudian di tarik

kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2013 dan di

publikasikan di website

berjumlah 41 perusahaan.

3.7.2 Sampel

Menurut Sugiono (2007:73) ” Sampel adalah bagian dari jumlah dan

karakteristik yang di miliki oleh populasi tersebut”. Pengambilan sampel

dilakukan dengan menggunakan teknik non random sampling yaitu cara

pengambilan sampel yang tidak semua anggota populasi diberi kesempatan

untuk dipilih menjadi sampel. Salah satu teknik pengambilan sampling yang

termasuk dalam non random sampling adalah teknik purposive sampling.

31 pendekatan melalui metode purposive sampling, yaitu teknik penentuan

sampel dengan kriteria atau pertimbangan tertentu. Adapun kriteria

penentuan sampel dalam penelitian ini adalah :

1. Perusahaan perbankan yang telah terdaftar di Bursa Efek Indonesia

(BEI) pada tahun 2011-2013.

2. Perusahaan perbankan tersebut tidak mengalami delisting selama

periode pengamatan.

3. Menerbitkan dan mempublikasikan laporan keuangan tahunan pada

tahun 2011, 2012, dan 2013.

4. Perusahaan perbankan tersebut memiliki laba positif selama masa

periode pengamatan.

5. Perusahaan yang memperoleh laba yang meningkat 2 tahun.

Berdasarkan kriteria-kriteria diatas diperoleh sampel sebanyak 25

perusahaan (lampiran 1) yang memenuhi kriteria tersebut dengan observasi

sebanyak 75 unit analisis (lampiran 2). Adapun nama-nama perusahaan yang

memenuhi kriteria dapat dilihat pada tabel berikut:

Tabel 3.2 Sampel Penelitian

No Nama Perusahaan Kode

Perusahaan

1 Bank Rakyat Indonesia Agroniaga Tbk AGRO

2 Bank Capital Indonesia Tbk BACA

3 Bank Central Asia Tbk BBCA

32

5 Bank Negara Indonesia Tbk BBNI

6 Bank Nusantara Parahyangan Tbk BBNP

7 Bank Rakyat Indonesia (Persero) Tbk BBRI

8 Bank Tabungan Negara (Persero) Tbk BBTN

9 Bank Danamon Indonesia Tbk BDMN

10 Bank Pembangunan Daerah Jawa Barat dan

Banten Tbk

BJBR

11 Bank Mandiri (Persero) Tbk BMRI

12 Bank CIMB Niaga Tbk BNGA

13 Bank Internasional Indonesia Tbk BNII

14 Bank Permata Tbk BNLI

15 Bank Sinarmas Tbk BSIM

16 Bank of India Indonesia Tbk BSWD

17 Bank Tabungan Pensiunan Nasional Tbk BTPN

18 Bank Victoria International Tbk BVIC

19 Bank Artha Graha Internasional Tbk INPC

20 Bank Mayapada Internasional Tbk MAYA

21 Bank Mega Tbk MEGA

22 Bank OCBC NISP Tbk NISP

23 PT Bank Nationalnobu Tbk. NOBU

24 Bank Pan Indonesia Tbk PNBN

25 Bank Himpunan Saudara 1906 Tbk SDRA

33 3.8 Jenis dan Sumber Data

3.8.1 Jenis Data

Data adalah segala keterangan (informasi) mengenai semua hal yang berkaitan dengan tujuan penelitian (Idrus, 2009:61). Jenis data yang

digunakan dalam penelitian ini adalah data kuantitatif yang di peroleh

peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat

oleh pihak lain) berupa laporan keuangan tahunan (Annual Report)

perusahaan yang berhubungan dengan variabel penelitian yang terdaftar di

Bursa Efek Indonesia (BEI) dan dipublikasikan melalui internet pada

websit

3.8.2 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa laporan keuangan perusahaan selama periode 2011 sampai dengan

2013. Data penelitian didapatkan dari situs Bursa Efek Indonesia,

berisikan semua rasio keuangan perusahaan 3 tahun terakhir dan perincian

keuangan perusahaan.

3.9 Metode Pengumpulan Data

Teknik pengumpulan data untuk keperluan penelitian ini dilakukan dengan metode dokumentasi dan studi pustaka . Dokumentasi yang dilakukan adalah

34 laporan keuangan yang dipublikasikan di Bursa Efek Indonesia dalam periode

penelitian sedangkan studi pustaka adalah teknik pengumpulan data dengan

mengadakan studi penelaahan terhadap buku-buku, litertur-literatur,

catatan-catatan, dan laporan-laporan yang ada hubungannya dengan masalah yang

dipecahkan (Nazir,1988: 111).

3.10 Metode Analisis Data

Metode analisis regresi berganda dipilih untuk digunakan pada penelitian ini karena metode analisis regresi berganda dapat menyimpulkan secara langsung

mengenai pengaruh masing-masing variabel bebas yang digunakan secara parsial

ataupun simultan. Analisis regresi linier berganda dipilih karena untuk

mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen.

Persamaan regresi tersebut adalah sebagai berikut :

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e

Keterangan :

Y = Profitabilitas

X1 = Kredit yang diberikan

X2 = Likuiditas

a = konstanta

b1,b2,b3,b4,b5 = koefisien regresi yang menunjukan perubahan variable

dependen berdasarkan pada variable independent.

e = Tingkat kesalahan (standard error)

35 3.11 Teknik Analisis Data

Teknik analisis data merupakan suatu metode yang digunakan untuk

memproses hasil penelitian guna memperoleh suatu kesimpulan. Data yang telah

terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah

yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti

menggunakan program SPSS. Metode analisis data yang digunakan dalam

penelitian ini adalah sebagai berikut :

3.11.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memperoleh gambaran umum

sampel data. Statistik deskriptif bertujuan untuk menggambarkan tentang

ringkasan data-data penelitian seperti mean, standart deviasi, minimum,

dan maksimum.

3.11.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan

hubungan yang signifikan dan representatif, maka model tersebut harus

memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah

uji normalitas, multikolinearitas, autkorelasi dan heteroskedastisitas.

3.11.2.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi

normal. Untuk menguji apakah data berdistribusi normal cara yang

36 juga dilihat dari normal probability plot serta dapat diperkuat dengan dilakukannya uji Kolmogorov-Smirnov. Berdasarkan hasil uji statistik

dengan model Kolmogorov-Smirnov dapat disimpulkan bahwa data

terdistribusi secara normal. Jika tingkat signifikansinya > 0,05 maka

data berdistribusi normal. Jika tingkat signifikansinya < 0,05 maka

data dikatakan tidak berdistribusi normal.

3.11.2.2 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas.

Berdasarkan hasil pengujian yang dilakukan dapat disimpulkan

penelitian ini bebas dari gejala multikolinearitas. Jika dilihat pada tabel

semua variabel independen memiliki VIF 1,042 atau VIF<10. Selain

itu nilai toleransi untuk setiap variabel independen yaitu lebih besar

dari 0,1 (tolerance > 0,1). Dengan demikian disimpulkan tidak ada

gejala multikolinearitas dalam model regresi ini. 3.11.2.3 Uji Autokorelasi

Uji ini bertujuan untuk mengetahui apakah ada korelasi antar

kesalahan pengganggu pada periode t dengan periode t-1

(sebelumnya). Model regresi yang baik adalah yang bebas dari

autokorelasi. Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Cara yang dapat

37 dengan uji Durbin Watson (DW). Uji ini hanya digunakan untuk

autokorelasi tingkat pertama (first order autokorelasi) dan

mensyaratkan adanya intercept (konstanta) dalam model regresi.

Tabel 3.3

Kriteria Pengambilan Keputusan Metode Durbin-Watson

Kriteria Pengujian Keputusan Kesimpulan

0 < d < dl Terjadi autokorelasi positif Tolak

dl ≤ d ≤ du Tidak ada autokorelasi positif

Tidak ada keputusan

4-dl < d < 4 Terjadi autokorelasi negatif Tolak

4-du ≤ d ≤ 4-dl Tidak ada autokorelasi

negatif

Tidak ada keputusan

du < d < 4-du Tidak ada autokorelasi

positif dan negatif

Tidak ditolak

Sumber : Ghozali, imam, 2006. Aplikasi Analisis Multivariance

dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang, hal 96.

3.11.2.4 Uji Heteroskedastisitas

Uji heteroskesdastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang

lain. Uji ini dilakukan dengan mengamati pola tertentu pada grafik

scatterplot, dimana bila ada titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y serta tidak membentuk pola maka tidak terjadi

38 Untuk lebih memastikan bahwa tidak ada hetroskesdastisitas pada

variabel yang diteliti maka pada penelitian ini juga menggunakan uji

Glejser, yang mana menurut (Duwi:2011) uji ini adalah pengujian

dengan meregresikan antara variabel independen dengan nilai absolut

residualnya. Jika nilai signifikansi antara variabel independen dengan

absolut residual lebih dari 0,05 maka tidak terjadi masalah

heteroskedastisitas.

3.11.3 Pengujian Hipotesis

3.11.3.3 Uji Signifikansi Parsial (Uji T)

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini menunjukan seberapa jauh pengaruh variabel independen

secara parsial terhadap variabel dependen. Tahap pengujian adalah

sebagai berikut :

1. Ho:bl = 0, artinya suatu variabel independen secara

parsial tidak berpengaruh terhadap variabel dependen.

Ha : bl ≠ 0, artinya variabel independen secara parsial

berpengaruh variabel dependen.

2. Pengujian ini dilakukan dengan melihat nilai t pada

tabel dengan signifikan 0,05. Jika t hitung lebih besar

39 3.11.3.4 Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk menunjukan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen. Uji ini dilakukan

dengan membandingkan F hitung dengan F tabel. Tahap

Pengujiannya adalah sebagai berikut:

1. Ho : bl = b2 = b3 = b4 = b5 = 0, berarti tidak ada

pengaruh yang disignifikan dari variabel independen

secara bersama-sama terhadap variabel dependen.

2. Menentukan tingkat signifikan (α) yaitu sebesar 5 %

3. Apabila F hitung > F tabel maka Ho ditolak.

3.11.3.5 Uji Koefisien Determinasi

Koefisien determinasi (R2) adalah sebuah koefisien yang menunjukan persentase pengaruh semua variabel independen

terhadap dependen. Persentase tersebut menunjukkan seberapa besar

variabel independen dapat menjelaskan variabel dependen. Semakin

besar koefisien determinsainya maka semakin baik variabel

independen dalam menjelaskan variabel dependen. Nilai R2 besarnya

antara 0-1 (0 < R2 < 1) koefisien determinasi ini digunakan untuk

mengetahui seberapa besar variabel bebas mempengaruhi variabel

tidak bebas. Nilai R-Squre dikatakan baik bila nilainya diatas 0,5

karena nilai dari Square berkisar antara 0 sampai 1. Bila nilai

40 menjelaskan variabel dependen sedangkan jika koefisien determinasi

adalah 0 berarti variabel independen tidak berpengaruh terhadap

variabel dependen.

41 BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Perbankan

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang Perbankan, yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan pengertian di atas,

bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya

aktivitas perbankan selalu berkaitan dalam bidang keuangan.

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Analisis statistik deskriptif berfungsi memberikan gambaran atau

deskripsi data berdasarkan nilai rata-rata (mean), standar deviasi, nilai

maksimum, dan minimum (Ghozali, 2007:19). Data yang digunakan dalam

penelitian ini berupa data kredit yang diberikan, loan to deposits ratio dan return on assets perusahaan perbankan yang go public dan datanya tersedia

lengkap di Bursa Efek Indonesia pada tahun 2011-2013. Jumlah observasi

42 observasi penelitian. Deskripsi data yang disajikan adalah deskripsi secara

keseluruhan (fulled).

Statistik deskriptif data dalam penelitian ini dapat dilihat pada tabel di bawah

ini:

Tabel 4.1 menunjukkan statistik deskriptif masing-masing variabel penelitian. Output tampilan SPSS di atas menunjukkan jumlah sampel data

(N) sebanyak 75. Pada data kredit mempunyai jumlah bilangan yang cukup

besar yaitu jutaan rupiah maka dari itu kredit diproses dengan membuatnya

dalam bentuk Ln (Logaritma Natural). Dari 75 data tersebut maka dapat

diketahui bahwa nilai minimum jumlah kredit yang diberikan adalah 12.00

dan nilai maksimumnya adalah 23.59, artinya bahwa kredit perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia dalam sampel penelitian ini

memiliki range kredit antara 12.00 hingga 23.59, menunjukkan adanya yang

43

sampel penelitian ini memiliki gap yang cukup besar dan bervariasi antar

perusahaan. Sementara rata-rata jumlah kredit yang diberikan adalah 18.2299

dengan standar deviasi sebesar 2.51197 menunjukkan hasil yang cukup baik

karena standar deviasi lebih kecil dari nilai rata-ratanya. Variabel Likuiditas

(LDR) memiliki nilai minimum sebesar 43.46 dan maksimum sebesar 127.17,

menunjukkan likuiditas perusahaan berkisar antara 43.46% sampai 127.17%

dengan rata-rata sebesar 81.4676 dan standar deviasi 14.56439 berarti cukup

baik karena standar deviasi lebih rendah dari nilai rata-rata. Sedangkan pada

variabel Profitabilitas (ROA) memiliki nilai minimum sebesar 0.33 dan nilai

maksimum sebesar 4.46, yang berarti profitabilitas pada perusahaan

perbankan berkisar antara 0.33% sampai 4.46% dengan rata-rata sebesar

2.1321 dan standar deviasi sebesar 0.98483, hal ini menunjukkan bahwa

profitabilitas pada perusahaan perbankan cukup baik karena standar deviasi

lebih rendah dari nilai rata-rata.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik merupakan prasyarat analisis regresi berganda. Dari

hasil perhitungan sampel total dan rasio keuangan selama tiga tahun, maka

dalam penelitian ini perlu dilakuakan pengujian asumsi klasik terlebih dahulu

yang meliputi: uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan

44 4.2.2.1 Uji Normalitas

Pengujian apakah distribusi data normal atau tidak, salah satunya

dengan menggunakan analisis grafik. Cara yang paling sederhana adalah

dengan melihat histogram yang membandingkan antara data observasi

dengan distribusi yang mendekati distribusi normal sebagaimana

Gambar 4.2. berikut:

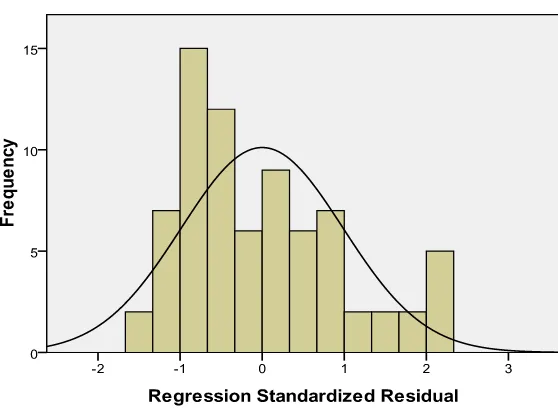

Gambar 4.1 Grafik Histogram

Sumber : Output SPSS versi 17 : Normal Histogram,2015,

Lampiran 7

Dengan melihat tampilan grafik histogram, dapat disimpulkan

45 normal. Namun demikian dengan hanya melihat histogram, hal ini dapat

memberikan hasil yang meragukan khususnya untuk jumlah sampel

kecil. Metode yang handal adalah dengan melihat normal probability

plot, dimana pada grafik normal plot terlihat titik-titik menyebar

disekitar garis diagonal serta penyebarannya mengikuti arah garis

diagonal, sebagaimana ditampilkan pada Gambar 4.3 berikut:

Gambar 4.2 Uji Normalitas P-Plot

Sumber : Output SPSS versi 17 : Normal P-P Plot,2015, Lampiran 7

Jika dilihat berdasarkan grafik normal plot terlihat titik-titik

46 grafik pola distribusi normal, maka model regresi memenuhi asumsi

normalitas. Dalam uji normalitas residual dengan grafik dapat

menyesatkan apabila tidak hati-hati secara visual kelihatan normal, oleh

karena itu untuk melengkapi uji grafik dilakukan juga uji statistik lain

yang dapat digunakan untuk menguji normalitas residual adalah uji

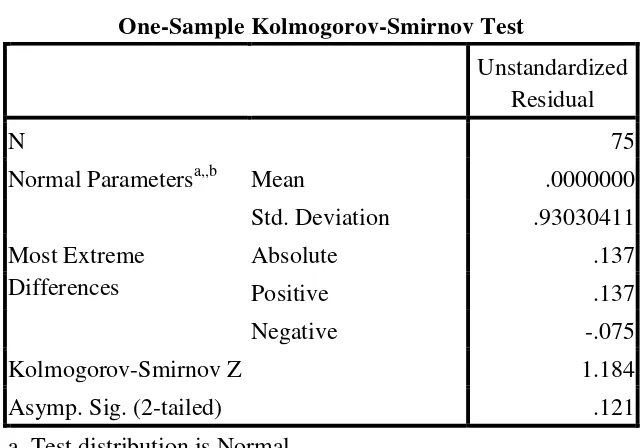

statistik Kolmogrov-Smirnov (K-S) dapat dilihat pada table 4.4, sebagai

berikut:

distribusi normal, dimana berdasarkan nilai signifikansi Kolmogorov - One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,,b Mean .0000000

Std. Deviation .93030411

Asymp. Sig. (2-tailed) .121

47 Smirnov menunjukkan nilai lebih besar 0,05 yang mempunyai nilai

signifikan 0,121, maka dapat dinyatakan bahwa data mempunyai

distribusi normal.

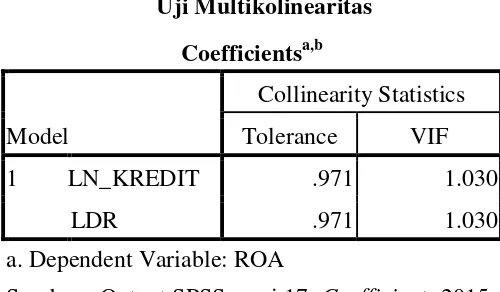

4.2.2.2 Uji Multikolinearitas

Dalam mendeteksi ada tidaknya gejala multikolinearitas antar

variabel independen pada model persamaan pertama digunakan variance

inflation factor (VIF). Berdasar hasil yang ditunjukkan dalam output SPSS maka besarnya VIF dari masing-masing variabel independen dapat

dilihat pada tabel 4.5 sebagai berikut:

Tabel 4.3

independen diperoleh nilai Variance Inflation Factor (VIF) untuk kredit yang diberikan sebesar 1,030, dan Loan to Deposits Ratio sebesar 1,030. Hasil perhitungan menunjukkan tidak ada satu variabel independen yang

memiliki nilai VIF lebih dari 10. Nilai tolerance mendekati 1 untuk

kredit yangdiberikan sebesar 0,971,dan Loan to Deposits Ratio sebesar Coefficientsa,b