SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI AUDIT REPORT LAG STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BURSA EFEK INDONESIA (2010-2012)

OLEH

MARCELLA ARYATI 090503167

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Audit Report Lag Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia (2010-2012)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

,

ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI AUDIT REPORT LAG STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (2010-2012)

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh ukuran perusahaan (total assets), Profitabilitas, Kompleksitas Perusahan, ukuran KAP, jenis opini audit, dan umur perusahaan terhadap Audit Report Lag pada perusahaan manufakur yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga tahun 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 25 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa secara simultan ukuran perusahaan (total assets), profitabilitas, kompleksitas perusahaan, ukuran KAP, Opini Audit dan Umur Perusahaan tidak berpengaruh secara bersama - sama terhadap audit report lag. Tetapi secara parsial, kualitas audit berpengaruh positif terhadap ARL, sedangkan ukuran perusahaan, profitabilitas, kompleksitas perusahaan, opini audit dan umur perusahaantidak berpengaruh terhadap ARL.

. Hipotesis penelitian diuji dengan menggunakan regresi berganda.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE AUDIT REPORT LAG EMPIRICAL STUDY ON MANUFACTURING COMPANY LISTED IN INDONESIA STOCK

EXCHANGE (2010-2012)

The purposes of this research is to find out empirical evidence of influence of Audit Report Lag (ARL), Profitability, Compelexity Company, Firm Size, Audit Opinion, and Age Company toward Audit Report Lag (ARL) at manufacture company listed on Indonesia Stock Exchange between 2010 to 2012.

Sampling method that used is purposive sampling and there are 25 companies that will be research objects. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using multiregression.

The result of this research shows Audit Report Lag (ARL), Profitability, Compelexity Company, Firm Size, Audit Opinion, and Age Company have not influence simultaneously toward ARL. But partially, Firm Size has positive influence toward ARL, where as Audit Report Lag (ARL), Profitability, Compelexity Company, Audit Opinion, and Age Company have not influence toward ARL.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah Bapa yang maha baik atas segala limpahan berkat dan anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI AUDIT REPORT LAG STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (2010-2012)” dengan baik.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program strata satu (S1) pada Fakultas Ekonomi Universitas

Sumatera Utara. Penulisan skripsi ini tidak mungkin terselesaikan tanpa adanya bantuan dari berbagai pihak. Penulis mengucapkan terima kasih terutama kepada

kedua orang tua penulis bapak Drs. Karia Sembiring M.M, dan ibu Elnawaty Br. Ginting S.E, Ak yang selalu mendukung dalam doa, bimbingan, semangat, kasih sayang, dan segala dukungan baik materi maupun moral. Penulis juga ingin

mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Prof. Dr. Azhar Maksum M.Ec, Ac, Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2.Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku ketua Prodi Akuntansi S1 Fakultas

Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail MM.Ak selaku sekretaris Prodi Akuntasi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan arahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak selaku dosen penilai yang telah banyak memberikan masukan dan arahan dalam penyusunan skripsi ini.

6. Kedua adik penulis Jesica Selviana dan Ivan Felix Bremana, abang penulis Darma Putra Sitepu, yang selalu membantu dalam doa dan dukungan selama penulis menjalani proses perkuliahan hingga selesai. Sahabat-Sahabat penulis

di angkatan 2009, Eunika, Preisha, Putri, Osin, Wendo, Hedina, Ria dan Jecky. Sahabat penulis terkasih Yolanda, Sonia, dan Ka Yofani yang senantiasa

membantu penulis terutama mendukung secara mental dan semangat, bantuan doa juga bantuan sepanjang penyelesaian skripsi ini. Kehadiran mereka membuat penulis merasa yakin dan terus bertahan menghadapi segala proses

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, Penulis berharap semoga skripsi ini menjadi bacaan yang bermanfaat bagi pembaca.

Medan, Juli 2013 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1.Tinjauan Teoritis ... 10

2.1.1 Laporan Keuangan ... 10

2.1.1.1 Pengertian Umum Pengauditan ... 11

2.1.1.2 Jenis – jenis Audit ... 12

2.1.1.3 Standar dan Tujuan Audit ... 14

2.1.2 Audit Report lag ... 16

2.1.3 Ukuran Perusahaan ... 19

2.1.4 Profitabilitas ... 20

2.1.5 Kompleksitas Perusahaan ... 20

2.1.6 Kualitas Audit ... 21

2.1.7 Opini Audit ... 22

2.1.8 Umur Perusahaan ... 24

2.2. Tinjauan Peneliti Terdahulu ... 25

2.3. Kerangka Konseptual ………...27

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN ... 32

3.1. Desain Penelitian ... 32

3.2. Tempat dan Waktu Penelitian ... 32

3.3. Batasan Operasional ... 33

3.7 Jenis dan Sumber Data ... 40

3.8. Teknis Analitis ... 40

3.8.1 Statistik Deskriptif ... 40

3.8.2 Uji Asumsi Klasik ... 42

3.8.2.1 Uji Normalitas ... 42

3.8.2.2 Uji Heteroskedasitas ... 43

3.8.2.3 Uji Multikolinearitas ... 44

3.8.2.4 Uji Autokorelasi ... 45

3.8.3 Pengujian Hipotesis ... 46

3.8.3.1. Pengujian Koefisien Regresi Parsial (Uji t) ... 47

3.8.3.2. Uji Hipotesis Analisis Simultan (Uji F) ... 48

BAB IV ANALISIS DAN PEMBAHASAN ... 49

4.1Gambaran Umum ………...49

4.2Hasil Analisis ………49

4.2.1. Analisis Statistik Desktirptif ………49

4.2.2 Uji Asumsi Klasik ... 51

4.2.2.1 Uji Normalitas ... 51

4.2.2.2 Uji Heteroskedasitas ... 54

4.2.2.3 Uji Multikolinearitas ... 55

4.2.2.4 Uji Autokorelasi ... 56

4.3 Analisis Regresi ... 58

4.4 Analisis Koefisien dan Determinasi ... 59

4.5 Hasil Uji Hipotesis ... 61

4..5.1 Uji Signifikan Parsial (Uji t) ... 61

4.5.2 Uji Signifikan Simultan (Uji F) ... 64

4.6 Pembahasan Hasil Penelitian ………...65

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan ... 67

5.2 Keterbatasan ... 69

5.3 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Daftar Peneliti Terdahulu ... 25

3.2 Jadwal Penelitian ... 32

3.5 Skala Pengukuran Variabel ... 37

4.1 Statistik Deskriptif ... 50

4.2 Hasil Uji Normalitas ... 53

4.3 Hasil Uji Multikolinearitas ... 56

4.4 Hasil Uji Autokorelasi ... 57

4.5 Hasil Analisis Regresi ... 58

4.6 Koefisien Determinasi (R2) ... 60

4.7 Hasil Uji Signifikan Parsial (Uji t) ... 62

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan Populasi dan Sampel Perusahaaan …….73

2 Daftar Ukuran Perusahaan ... 77

3 Daftar Profitabilitas (ROA) ... 78

4 Daftar Kompleksitas Perusahaan ... 79

5 Daftar Opini Audit ... 80

7 Daftar Umur Perusahaan ... 81

8 Daftar Audit Report Lag ... 82

9 Hasil Uji Analisis ... 83

ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI AUDIT REPORT LAG STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (2010-2012)

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh ukuran perusahaan (total assets), Profitabilitas, Kompleksitas Perusahan, ukuran KAP, jenis opini audit, dan umur perusahaan terhadap Audit Report Lag pada perusahaan manufakur yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga tahun 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 25 perusahaan yang akan menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan laporan auditor independen yang dipublikasikan melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa secara simultan ukuran perusahaan (total assets), profitabilitas, kompleksitas perusahaan, ukuran KAP, Opini Audit dan Umur Perusahaan tidak berpengaruh secara bersama - sama terhadap audit report lag. Tetapi secara parsial, kualitas audit berpengaruh positif terhadap ARL, sedangkan ukuran perusahaan, profitabilitas, kompleksitas perusahaan, opini audit dan umur perusahaantidak berpengaruh terhadap ARL.

. Hipotesis penelitian diuji dengan menggunakan regresi berganda.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING THE AUDIT REPORT LAG EMPIRICAL STUDY ON MANUFACTURING COMPANY LISTED IN INDONESIA STOCK

EXCHANGE (2010-2012)

The purposes of this research is to find out empirical evidence of influence of Audit Report Lag (ARL), Profitability, Compelexity Company, Firm Size, Audit Opinion, and Age Company toward Audit Report Lag (ARL) at manufacture company listed on Indonesia Stock Exchange between 2010 to 2012.

Sampling method that used is purposive sampling and there are 25 companies that will be research objects. Data that used in this research is financial statement and independent audit report from each company that published on website www.idx.co.id. The research hypotheses are tested using multiregression.

The result of this research shows Audit Report Lag (ARL), Profitability, Compelexity Company, Firm Size, Audit Opinion, and Age Company have not influence simultaneously toward ARL. But partially, Firm Size has positive influence toward ARL, where as Audit Report Lag (ARL), Profitability, Compelexity Company, Audit Opinion, and Age Company have not influence toward ARL.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

Negara Indonesia adalah salah satu negara yang sedang berkembang. Salah

satu ciri dari negara berkembang adalah pembangunan dalam segala bidang. Berbagai usaha telah dilakukan oleh Pemerintah untuk memperoleh dana pembangunan, terutama dana yang diperoleh dari dalam negeri. Mengapa

ditekankan pada dana dalam negeri, karena disamping dana luar negeri dapat dikurangi – yang berarti mengurangi ketergantungan pada bantuan luar negeri -

penggunaan dana dalam negeri ini mempunyai arti yang sangat penting, khususnya dalan rangka mengatur prioritas pembangunan aspek aspirasi dan partisipasi masyarakat dapat turut dikembangkan.

Salah satu kebijaksanaan yang ditempuh oleh Pemerintah adalah dengan mengaktifkan kembali kegiatan Pasar Modal di Indonesia. Hal ini selain untuk

menghadapi tuntutan perkembangan dunia usaha dalam era globalisasi dewasa ini, juga dimaksudkan untuk mempercepat proses pengikutsertaan masyarakat dalam pemilikan saham perusahaan – perusahaan menuju pada pemerataan pendapatan

masyarakat, serta untuk menggairahkan partisipasi dari masyarakat dalam pengerahan dana, sehingga dapat dipergunakan secara produktif untuk

pembiayaan pembangunan nasional.

Pada dasarnya go public dapat dikatakan merupakan salah satu proses pendidikan atau pembinaan yang bersifat menyeluruh, yang mencangkup seluruh

didik untuk meningkatkan kebiasaan menabung dan selanjutnya diarahkan pada

kegiatan investasi pada sektor – sektor produktif, yang berarti masyarakat didik untuk mengenal resiko dalam usaha.

Memasuki era persaingan bebas, setiap perusahaan dituntut untuk lebih mengembangkan strateginya masing - masing agar tetap bertahan hidup dan berkembang. Perusahaan berupaya untuk menciptakan strategi tersebut untuk

mengembangkan perusahaan dalam mencapai tujuan jangka panjang yang disebut strategi pertumbuhan perusahaan. Setiap pertumbuhan perusahaan yang terjadi

tentu berpengaruh terhadap perkembangan ekonomi .

Perkembangan ekonomi yang pesat telah membawa dampak yang besar dalam berbagai aspek. Salah satunya adalah sektor finansial atau keuangan. Setiap

perusahaan tentu memiliki laporan keuangan yang diterbitkan pada suatu periode. Menurut Ikatan Akuntan Indonesia, tujuan dari laporan keuangan adalah untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna. Informasi yang terdapat dalam laporan keuangan perusahaan dapat

bermanfaat, apabila disajikan secara akurat dan tepat waktu pada saat yang dibutuhkan oleh para pengguna laporan keuangan, seperti kreditor, investor,

pemerintah, masyarakat dan pihak-pihak lain sebagai dasar pengambilan suatu keputusan.

membutuhkan informasi yang handal untuk membuat keputusan memberi

pinjaman; sementara investor memerlukan informasi seperti itu untuk membuat keputusan pembelian atau penjualan secara tepat. Tentu tidak diragukan lagi,

fungsi Audit independen memainkan peranan penting baik dalam bisnis maupun masyarakat. Berbagai pihak ketiga, termasuk investor, kreditor, dan regulator,

bergantung pada Auditor independen.

Sebagaimana yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan, tentang Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan, bahwa laporan keuangan harus memenuhi empat karakteristik kualitas yang membuat informasi laporan keuangan bermanfaat bagi sejumlah besar penggunanya. Keempat karakteristik tersebut antara lain dapat dipahami, relevan,

keandalan dan dapat dibandingkan.

Karakteristik informasi yang relevan harus mempunyai nilai prediktif dan

tepat waktu. Nilai dari ketepatan waktu pelaporan keuangan merupakan faktor penting bagi kemanfaatan laporan keuangan tersebut. Tepat waktu adalah kualitas ketersediaan informasi pada saat yang diperlukan atau kualitas informasi yang

baik dilihat dari segi waktu. Jadi semakin cepat informasi laporan keuangan dipublikasikan ke publik, maka informasi tersebut semakin bermanfaat bagi

pengambilan keputusan. Dan sebaliknya jika terdapat penundaan yang tidak semestinya, maka informasi yang dihasilkan akan kehilangan relevansinya dalam hal pengambilan suatu keputusan. Oleh karena itu, informasi harus disampaikan

pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya

pengambilan keputusan tersebut.

Badan Pengawas Pasar Modal (BAPEPAM) mengadakan penyempurnaan

peraturan mengenai penyampaian laporan keuangan tahunan. Keputusan Ketua BAPEPAM No. Kep-36/PM/2003, No. Peraturan X.K.2 tentang Kewajiban Penyampaian Laporan Keuangan berkala, menyatakan bahwa laporan keuangan

berkala disertai dengan laporan auditor independen disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan

keuangan tahunan. Hal ini berarti merubah peraturan sebelumnya yang semula selambat-lambatnya seratus dua puluh hari menjadi selambat-lambatnya sembilan puluh hari setelah tanggal laporan keuangan tahunan. Dengan adanya perubahan

peraturan tersebut, auditor dituntut untuk lebih cepat dalam menyelesaikan laporan keuangan auditannya.

Pada satu sisi, publik menuntut auditor untuk menyelesaikan laporan auditnya dengan tepat waktu, sementara pada sisi lain, menurut Ikatan Akuntan Indonesia menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan

ketelitian dan standar pekerjaan lapangan menyatakan bahwa audit harus dilaksanakan dengan prencanaan yang matang dan pengumpulan alat-alat bukti

yang cukup memadai. Karena standar inilah, memungkinkan akuntan publik untuk menunda publikasi laporan audit atau laporan keuangan auditan apabila dirasakan

perlu memperpanjang masa audit yang telah disepakati sebelumnya.

menyelesaikan pekerjaan auditnya. Auditor melakukan tugas auditnya

berdasarkan pada Standar Profesional Akuntan Publik (SPAP), khususnya tentang standar pekerjaan lapangan, yang mengatur tentang prosedur dalam penyelesaian

pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan,

pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan. Pemenuhan standar audit tersebut oleh auditor dapat

berdampak lamanya penyelesaian laporan audit, tetapi juga berdampak pada peningkatan kualitas hasil audit.

Menurut Suwardjono (2002:170), ketepatanwaktuan informasi

mengandung pengertian bahwa informasi tersedia sebelum kehilangan kemampuannya untuk memperngaruhi atau membuat perbedaan dalam

keputusan. Dengan demikian informasi dapat menjadi tidak relevan apabila tidak tersedia pada waktu yang dibutuhkan.

Melihat pentingnya jangka waktu penyelesaian audit atas laporan

keuangan, disebut audit lag, sebagai faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan sekaligus nilai informatif laporan keuangan bagi

para pengguna laporan keuangan, penulis beranggapan bahwa audit lag merupakan suatu objek yang masih perlu diteliti lebih lanjut.

Hingga tahun 2012, penelitian mengenai audit lag telah banyak dilakukan

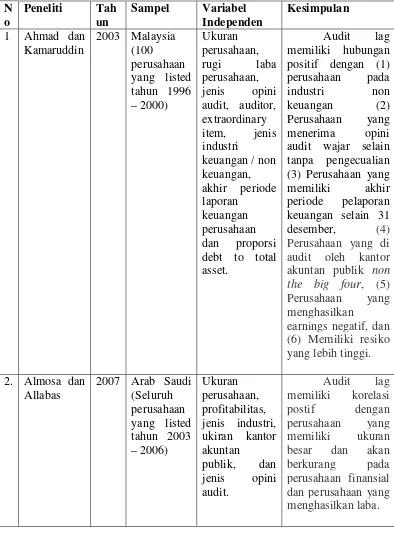

Di Malaysia, Ahmad dan Kamarudin (2003:5) menemukan bahwa audit delay di Malaysia dipengaruhi oleh atribut perusahaan maupun auditor.Ahmad Kamarudin melakukan penelitian mengenai audit lag terhadap 100 perusahaan yang terdaftar di Kuala Lumpur Stock Exchange selama periode tahun 1996 – 2000. Atribut perusahaan yang terbukti mempengaruhi audit delay adalah kelompok industri emiten, kinerja perusahaan, adanya extraordinary item, opini audit yang diterima, periode akuntansi, dan proporsi hutang. Penelitian tersebut menyimpulkan bahwa audit lag semakin lama pada : (1) Perusahaan Industri Non Keuangan (2) Perusahaan yang menerima Opini audit Wajar tanpa pengecualian (3) Perusahaan yang memiliki akhir periode pelaporan keuangan selain 31 desember (4) Perusahaan yang di audit oleh kantor akuntan publik non the big four, (5) Perusahaan yang menghasilkan earnings negatif, dan (6) Memiliki resiko yang lebih tinggi.

Hossain dan Taylor (1998:12) menemukan bahwa audit delay di Pakistan sangat dipengaruhi oleh bentuk perusahaan (perusahaan multinasional dan bukan). Penelitian tentang audit delay telah banyak dilakukan untuk menentukan faktor yang memengaruhi audit delay baik dari aspek perusahaan (auditee) maupun dari aspek auditor. Penelitian-penelitian tersebut pada umumnya mengukur audit delay dengan jumlah hari antara tanggal laporan keuangan dan tanggal laporan audit.

Oleh karena itu melalui penelitian ini penulis Penulis tertarik untuk

mempengaruhi audit report lag pada perusahaan publik yang terdaftar di Bursa

Efek Indonesia.

Sampel yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2010 - 2012 karena perusahaan ini mendominasi perusahaan yang listing di BEI sehingga sampel yang akan digunakan lebih banyak.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melanjutkan penelitian terdahulu, dan laporannya akan dituangkan dalam sebuah karya tulis

ilmiah berbentuk skripsi dengan judul Analisis Faktor – Faktor Yang Mempengaruhi Audit Report Lag Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis merumuskan

masalah adalah sebagai berikut:

1. Apakah Ukuran Perusahaan, Profitabilitas, Kompleksitas Perusahaan, Kualitas Audit, Opini Audit, dan Umur Perusahaan berpengaruh secara

parsial terhadap audit report lag?

2. Apakah Ukuran Perusahaan, Profitabilitas, Kompleksitas Perusahaan,

Kualitas Audit, Opini Audit, dan Umur Perusahaan berpengaruh secara simultan terhadap audit report lag?

1.3. Tujuan Penelitian

2. Untuk mengetahui pengaruh Profitabilitas terhadap audit report lag.

3. Untuk mengetahui pengaruh Kompleksitas Perusahaan terhadap audit report lag.

4. Untuk mengetahui pengaruh Kualitas Audit terhadap audit report lag.

5. Untuk mengetahui pengaruh Opini Audit terhadap audit report lag.

6. Untuk mengetahui pengaruh Umur Perusahaan terhadap audit report lag.

7. Untuk mengetahui Ukuran Perusahaan, Profitabilitas, Komplesitas Perusahaan, Kualitas Audit, Opini Audit, dan Umur Perusahaan secara

bersama terhadap audit report lag.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,

diantaranya : 1. Bagi Penulis

Penelitian ini menambah pengetahuan dan wawasan penulis khususnya mengenai pengaruh faktor internal dan eksternal terhadap audit report lag.

2. Bagi Akademisi

Penelitian ini memberikan informasi dan memberikan kontribusi bagi perkembangan ilmu pengetahuan terutama penelitian yang berkaitan dalam

3. Bagi Kantor Akuntan Publik

Penelitian ini dapat menjadi referensi tambahan dalam usaha meningkatkan efesiensi dan efektivitas pelaksanaan audit melalui pengelolaan faktor – faktor

yang dapat mempengaruhi audit report lag sehingga lamanya audit lag dapat dikurangi dan dapat meningkatkan ketepatan waktu publikasi laporan keuangan oleh perusahaan akuntan publik.

4. Bagi Manajer Perusahaan Publik

Penelitian ini diharapkan dapat memicu manajer untuk lebih meningkatkan

ketepatan waktu dalam menyajikan laporaan keuangan karena persahaan publik ini diharapkan dapat menjadi bahan referensi di dalam melakukan penelitian cenderung lebih ketat diawasi oleh para investor dan institusi lain.

5. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1. Laporan Keuangan

Definisi laporan keuangan menurut Ikatan Akuntan Indonesia :

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (seperti laporan arus kas), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

Laporan keuangan mencerminkan kinerja daripada suatu perusahaan. Laporan Keuangan diterbitkan dalam suatu periode tertentu, yang disusun oleh manajemen perusahaan tersebut. Dari Laporan keuangan dapat terlihat apakah

tujuan dan sasaran dari perusahaan dapat tercapai. Untuk melihat kewajaran daripada laporan keuangan dan meyakinkan pihak – pihak yang

berkepentingan lainnya, maka akan dilibatkan pihak ketiga dimana akuntan publik berperan dalam menganalisa apakah laporan keuangan sudah disusun secara wajar dan sesuai dengan ketentuan dan pedoman penyusunan laporan

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan

dalam Pernyataan Standar Akuntansi Keuangan (IAI,2009) No.1 adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk dapat dipahami oleh pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

3. Andal

nformasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur (faithfull representation) dari yang

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. 4. Dapat dibandingkan

Pemakai harus dapat membenadingkan laporan keuangan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai juga harus dapat membandingkan laporan keuangan antar perusahaan. Hal tersebut dilakukan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif. Dalam Peraturan BAPEPAM No. X.K.2, Lampiran Keputusan Ketua BAPEPAM Nomor: Kep/36PM/2003 disebutkan laporan keuangan yang harus disampaikan kepada BAPEPAM terdiri dari:

1. Neraca,

2. Laporan laba rugi,

3. Laporan perubahan ekuitas, 4. Laporan arus kas,

5. Catatan atas laporan keuangan.

2.1.1.1 Pengertian umum Pengauditan

`American Accounting Association Committee dalam Basic Auditing Concepts telah mendefinisikan audit sebagai “Suatu proses yang secara obyektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk

telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak –

pihak yang berkepentingan.”

Sementara menurut Arens, Elder dan Beasley auditing adalah

pengumpulan dan pengevaluasian bukti informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi yang didapat dengan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh

seseorang atau sekelompok orang yang independen dan berkompeten.

Dalam kaitannya dengan akutansi, sebagian besar auditing terkait

dengan informasi akuntansi dan banyak auditor yang memiliki keahlian dibidang akuntansi, namun terdapat perbedaan antara akuntansi dan auditing. Akuntansi adalah proses pencatatan, pengklasifikasian, dan

pengikthisiaran kejadian ekonomi dengan cara yang logis untuk menyediakan informasi keuangan guna pengambilan keputusan. Ketika

mengaudit data akuntansi, fokus daripada auditor adalah menentukan apakah informasi yang tercatat telah mencerminkan kejadian ekonomi yang sebenarnya telah terjadi selama periode akuntansi yang

bersangkutan

2.1.1.2 Jenis – Jenis Audit

Menurut Arens, Elder, dan Beasley terdapat 3 jenis audit yang dilaksanakan oleh kantor akuntan publik, antara lain :

Audit Laporan Keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewaaran laporan keuangn tersebut. Hasil Auditing terhadap laopran keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit.

2. Audit Kepatuhan (Compliance Audit)

Audit Kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk :

1. Mengevaluasi Kinerja

2. Mengidentifikasian kesempatan untuk peningkatan

3. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut

2.1.1.3 Standar dan Tujuan Auditing

Di Indonesia, badan yang berwenang menyusun standar auditing adalah Dewan Standar Profesional Akuntan Publik, Kompartemen

Akuntan Publik, Ikatan Akuntan Indonesia. Standar auditing mengatur syarat – syarat diri auditor, pekerjaan lapangan, dan penyusunan

laporan audit.

Standar auditing terdiri dari sepuluh standar dan semua Pernyataan Standar Auditing (PSA) yang berlaku. Sepuluh standar

auditing dibagi menjadi tiga kelompok : (1) standar umum, (2) standar pekerjaan lapangan, dan (3) standar pelaporan. Standar umum mengatur syarat – syarat diri auditor; standar pekerjaan lapangan mengatur mutu

pelaksanaan auditing, dan standar pelaporan memberikan panduan bagi auditor dalam mengkomunikasikan hasil auditnya melalui laporan audit

kepada pemakai informasi keuangan Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia dalam Pernyataan Standar Auditing (PSA) No. 01 (SA Seksi 150) Standar

Auditing disajikan berikut ini :

• Standar Umum

2. Dalam semua hal yang berhubungan dengan perikatan, indenpedensi

dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

• Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik – baiknya dan jika digunakan

asisten harus disupervisi dengan semsestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, aat dan lingkup pengujian

yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan dan konfirmsai sebagai dasar memadai untuk menyatakanb pendapat atas laporan keunagn yang diaudit.

• Standar Pelaporan

1. Laporan Auditor harus menyatakan apakah laporan keuangan telah

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuanagn periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya,

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

2.1.2. Audit Report Lag

Menurut Dyer dan McHugh (1975:206 dalam Utami, 2006:4) “Auditors’ report lag is the open interval of number of days from the year end

to the date recorded as the opinion signature date in the auditor’ report”. Dyer dan Mc Hugh menggunakan tiga kriteria keterlambatan untuk melihat ketepatan waktu dalam penelitiannya:

1. Preliminary lag : interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa;

2. Auditor’s report lag : interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani;

Audit delay atau yang dikenal juga sebagai audit report lag inilah yang dapat mempengaruhi ketepatan waktu terhadap informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang

berdasarkan informasi yang dipublikasikan. Semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit delay. Jika audit delay semakin lama, maka yang terjadi kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar.

Audit Delay adalah lamanya waktu penyelesaian audit yang diukur dari

tanggal penutupan tahun buku, hingga tanggal diselesaikannya laporan audit independen (Utami, 2006:4). Sedangkan menurut Menurut Lawrence dan Briyan dalam Trianto (2006:31) Audit Delay adalah lamanya hari yang

dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya, yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan keuangan

audit.

Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang harus diperhatikan oleh suatu perusahaan. Audit report lag dihitung dari lamanya waktu penyelesian audit terhitung mulai tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan auditan. Keterlambatan

penyelesaian audit laporan keuangan dapat disebabkan karena perusahaan berusaha untuk mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan keuangan (IAI, 2007:8).

ketepatan waktu pelaporan keuangan, pelaporan keuangan cenderung semakin

tepat waktu, dan sebaliknya. Rentang waktu proses pengauditan yang selesai jauh sebelum akhir bulan ketiga, kemungkinan besar perusahaan dapat

melaksanakan pelaporan keuangan tepat waktu. Lamanya waktu penyelesaian audit dapat mempengaruhi ketepatan waktu informasi tersebut untuk dipublikasikan sehingga berdampak pada reaksi pasar terhadap keterlambatan

informasi dan mempengaruhi tingkat ketidakpastian keputusan yang didasarkan pada informasi yang dipublikasikan. Untuk melihat ketepatan

waktu biasanya suatu penelitian melihat keterlambatan (lag).

Soetedjo merangkum beberapa faktor yang erat kaitannya dengan audit report lag, yaitu :

a. Ukuran perusahaan

b. Kelompok industri

c. Pengendalian intern

d. Kompleksitas EDP

e. Kompleksitas operasi

f. Kompleksitas pelaporan

g. Umur perusahaan

h. Laporan rugi/laba

i. Tingkat profitabilitas

j. Opini auditor

k. Ukuran KAP

l. Proporsi hutang terhadap total aset

perusahaan (total assets), Profitabilitas, Kompleksitas Perusahaan, Kualitas Audit, Opini Audit, dan Umur Perusahaan.

2.1.3. Ukuran Perusahaan

Menurut Almilia dan Setiady (2006:4). Ukuran perusahaan dapat

menujukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi , baik bagi pihak internal maupun maupun eksternal perusahaan.

Ukuran Perusahaan merupakan salah satu faktor yang sering diteliti pada penelitian sebelumnya. Prabandi dan Rustiana (2007:29), dalam penelitiannya

menemukan adanya hubungan antara ukuran perusahaan, kompleksitas perusahaan dan kualitas pengendalian internal dengan audit report lag. Ukuran perusahaan merupakan fungsi dari kecepatan pelaporan keuangan

karena semakin besar suatu perusahaan maka perusahaan akan melaporkan hasil laporan keuangan yang telah diaudit semakin cepat karena perusahaan

memiliki banyak sumber informasi dan memiliki sistem pengendalian internal perusahaan yang baik, sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan

audit laporan keuangan. Dengan demikian dapat disimpulkan bahwa kemungkinan ukuran perusahaan dapat mempengaruhi waktu penyelesaian

2.1.4. Profitabilitas

Profitabilitas suatu perusahaan mencerminkan tingkat efektifitas yang dicapai oleh kegiatan operasional suatu perusahaan tersebut. Brigham dkk

(2001:89) mengatakan bahwa “Profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan”. Semakin besar rasio profitabilitas umumnya menunjukkan kinerja perusahaan yang semakin baik sehingga

perusahaan akan cenderung memberitahukan informasi itu kepada pihak yang berkepentingan. Jadi, bisa dikatakan kalau profit (laba) itu adalah berita baik

(good news) karena profitabilitas akan mengurangi ketidakpastian bagi para investor. Isi dari laporan keuangan akan sangat mempengaruhi ketepatan waktu pelaporan keuangan. Jika pengumuman laba berisi berita baik (good news), maka pihak manajemen cenderung untuk menyampaikan laporan keuangan perusahaannya dengan tepat waktu, dan sebaliknya jika perusahaan

mengalami kerugian, pihak manajemen umumnya menunda penyampaian laporan keuangan perusahaannya. Ada banyak rasio yang dapat digunakan untuk mengukur profitabilitas. Rasio-rasio ini memungkinkan analis untuk

mengevaluasi laba perusahaan sehubungan dengan tingkat penjualan tertentu, tingkataktiva tertentu, atau ekuitas pemegang saham. Pola perhitungan

profitabilitas yang dipilih menggunakan Return on Asset (ROA). 2.1.5. Kompleksitas Perusahaan

Kompleksitas Operasi Perusahaan merupakan salah satu karakteristik

unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih

cenderung mempengaruhi waktu yang dibutuhkan oleh auditor untuk menyelesaikan pekerjaan auditnya. Apabila perusahaan memiliki anak

perusahaan, maka perusahaan akan mengkonsolidasikan laporan keuangannya. Selanjutnya auditor mengaudit laporan konsolidasi perusahaan tersebut. Hal ini akan membuat ruang lingkup audit semakin luas dan berdampak pada

waktu yang dibutuhkan oleh auditor dalam menyelesaikan auditnya.

2.1.6. Kualitas Audit

Kualitas audit mencerminkan kemampuan seorang auditor dapat menemukan dan melaporkan penyelewengan dalam system akuntansi. Kualitas penelitian kali ini menilai kualitas auditor berdasarkan ukuran kantor

akuntan public. Kantor Akuntan Publik diantaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Kantor Akuntan Publik besar

memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih efisien dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkan untuk menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih

kuat untuk menyelesaikan auditnya lebih cepat guna menjaga reputasinya. Menurut Arens dkk (2008:33) Kantor Akuntan Publik di Indonesia dibagi

menjadi KAP the big four dan Kantor Akuntan Publik Non The Big Four.

Kantor akuntan publik (KAP) adalah badan usaha yang telah mendapatkan izin dari

Adapun Afiliasi di Indonesia

Kantor akutan public di Indonesia yang berafiliasi dengan the big four adalah :

1. KAP Purwantono, Sarwoko, Sandjaja – affiliate of Ernest & Young

2. KAP Osman Bing Satrio – affiliate of Delloite

3. KAP Sidharta, Sidharta, Widjaja – affiliate of KPMG

4. KAP Haryanto Saharoi – affiliate of PwC

2.1.7. Opini Audit

Paragraf ketiga dalam laporan audit baku merupakan paragraf yang digunakan oleh auditor untuk menyatakan pendapatnya mengenai laporan keuangan yang disebutkannya dalam paragraf pengantar. Dalam paragraf ini

auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan, dalam semua hal yang material, yang didasarkan atas kesesuaian

penyusunan laporan keuangan tersebut dengan prinsip akuntansi berterima umum.

Berdasarkan Pernyataan Standar Auditing No.29 (SA Seksi 508), Ada

lima tipe pokok laporan audit yang diterbitkan oleh auditor :

1. Laporan yang berisi pendapat wajar tanpa pengecualian (unqualified opinion report)

penerapan pronsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

Kata wajar dalam paragraf pendapat mempunyai makna : (1) bebas dari keragu – raguan dan ketidakjujuran, (2) lengkap informasinya. Pengertian wajar ini tidak hanya terbatas pada jumlah – jumlah rupiah dan pengungkapan yang tercantum dalam lapopran keuangan, namun meliputi pula ketetapanpenggolongan informasi, seperti penggolongan aktiva atau utang kedalam kelompok lancar dan tidak lancar, biaya usaha, dan biaya diluar usaha.

2. Laporan berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language)

Jika terdapat hal – hal yang memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien auditor dapat menerbitkan laporan audit baku ditambah dengan bahasa penjelasan.

3. Laporan yang berisi pendapat wajar dengan pengecualian (qualified opinion report)

Pendapat wajar dengan pengecualian diberikan oleh auditor jika dalam auditnya auditor menemukan salah satu dari kondisi dibawah ini. Kondisi tersebut anatara lain :

1.Lingkup audit dibatasi oleh klien

2.Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi – kondisi yang berada di luar kekuasaan klien maupun auditor.

3.Laporan keuanagn tidak disusun sesuai dengan prinsip akuntansi berterima umum.

4.Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak ditetapkan secara konsisten.

Dalam pendapat ini auditor menyatakan bahwa laporan keuangan yang disajikan oleh klien adalah wajar, tetapi ada beberapa unsur yang dikecualikan, yang pengecualiannya tidak mempengaruhi kewajaran laporan keunagn secara keseluruhan.

4. Laporan yang berisi pendapat tidak wajar (adverse opinion report) Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualian. Akuntan memberikan pendapat tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perubahan klien. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan. 3. Laporan yang didalamnya auditor tidak menyatakan pendapat

Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

1. Pembatasan yang luar biasa sifatnya terhadap lingkup audit. 2. Auditor tidak independen dalam hubungannya dengan kliennya.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar (adverse opinion) adalah : pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaarn laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat (no opinion) karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

2.1.8. Umur Perusahaan

Menurut Owusu dan Ansah (2000 : 13) menyatakan bahwa

perusahaan yang memiliki umur yang lebih tua cenderung untuk lebih terampil dalam pengumpulan, pemprosesan dan menghasilkan informasi ketika diperlukan. Perusahaan yang memiliki umur yang lebih tua memiliki

pengalaman kerja yang lebih baik dan cenderung lebih mapan dalam menghasilkan informasi bisnis karena para akuntannya sudah lebih banyak

belajar sehingga perusahaan dapat menyampaikan laporan keuangannya dengan tepat waktu. Sebaliknya, perusahaan yang baru berdiri, pengalaman kerjanya masih sedikit sehingga lebih lama (tidak tepat waktu) dan kurang

akurat dalam penyampaian laporan keuangannnya ke masyarakat. Umur perusahaan dalam penelitian ini dillihat dari tanggal berdirinya suatu

2.2. Tinjauan Peneliti Terdahulu

Tabel 2.2.

Daftar Penelitian Terdahulu Luar Negeri N

o

Peneliti Tah un

Sampel Variabel Independen

Kesimpulan 1 Ahmad dan

Kamaruddin

2003 Malaysia (100 perusahaan yang listed tahun 1996 – 2000) Ukuran perusahaan, rugi laba perusahaan, jenis opini audit, auditor, extraordinary item, jenis industri

keuangan / non keuangan, akhir periode laporan keuangan perusahaan dan proporsi debt to total asset.

Audit lag memiliki hubungan positif dengan (1) perusahaan pada industri non keuangan (2) Perusahaan yang menerima opini audit wajar selain tanpa pengecualian (3) Perusahaan yang memiliki akhir periode pelaporan keuangan selain 31 desember, (4) Perusahaan yang di audit oleh kantor akuntan publik non the big four, (5) Perusahaan yang menghasilkan

earnings negatif, dan (6) Memiliki resiko yang lebih tinggi. 2. Almosa dan

Allabas

2007 Arab Saudi (Seluruh perusahaan yang listed tahun 2003 – 2006) Ukuran perusahaan, profitabilitas, jenis industri, ukiran kantor akuntan publik, dan jenis opini audit. Audit lag memiliki korelasi postif dengan perusahaan yang

Penelitian Dalam Negeri

No Peneliti Judul Variabel

Independen

Kesimpulan

1. Rachmawati

2008 Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit report lag dan Timeliness

Faktor Profitabilitas, Solvabilitas, adanya auditor internal perusahaan, ukuran preusan, dan ukuran kantor akuntan publik. Audit lag dipengaruhi secara signifikan oleh ukuran perusahaan dan kantor akuntan publik.

2. Chandra Sari 2010 Analisis faktor-faktor yang berpengaruh terhadap jangka Waktu penyelesaian audit (kajian empiris pada perusahaan manufaktur yang terdaftar

Di bursa efek Indonesia tahun 2008-2009) Faktor profitabilitas, ukuran perusahaan, umur perusahaan, perusahaan multinasional, kualitas kantor audit Ukuran perusahaan, rugi/laba operasi, dan jenis perusahaan, dan opini audit berpengaruh positif terhadap ARL sedangkan jenis perusahaan dan profitabilitas berpengaruh negatif terhadap ARL

3. Jeane Deart M.P dan Rustiana (2007) Beberapa Faktor Yang Berdampak Pada Perbedaan Audit Delay (Studi Empiris Pada Perusahaan-Perusahaan Keuangan yang Terdaftar di BEJ)

debt to total assets, laba/rugi, total revenue, dan ukuran KAP.

Total revenue, dan rugi berpengaruh terhadap audit delay.

Sedangkan variabel debt to total assets dan ukuran KAP tidak

berpengaruh 4. Ahmad

dan

Kamarudin (2003)

Audit report lag and The

Timeliness of Corporate

a. ukuran perusahaan b. jenis industri c. laba/rugi

Malaysian Evidence

biasa

e. opini audit f. auditor

g. tahun tutup buku h. proporsi utang

negatif

terhadap audit report lag. b. Kerugian, opini selain unqualified opinion, proporsi utang yang diproksikan dengan rasio total utang terhadap total asset berpengaruh posisitif terhadap audit delay c. Ukuran perusahaan dan pos-pos luar biasa yang dilaporkan perusahaan tidak berpengaruh terhadap audit report lag. Sumber : dirangkum dari berbagai sumber jurnal

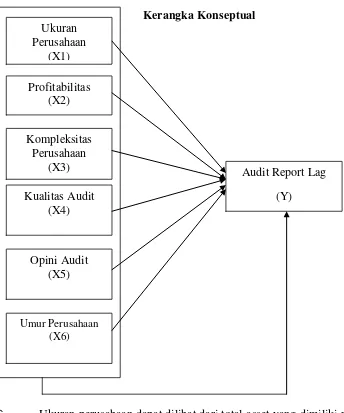

2.3. Kerangka Konseptual

Audit report lag dapat mempengaruhi ketepatwaktuan penyampaian informasi dalam laporan keuangan, sehingga akan berpengaruh pula pada tingkat ketidakpastian pengambilan keputusan yang berdasarkan pada informasi laporan

Penelitian ini akan menguji faktor-faktor yang mempengaruhi audit report lag dengan variabel bebasnya yaitu ukuran perusahaan, pofitabilitas, kompleksitas perusahaan, kualitas audit, opini audit, dan umur perusahaan. Berdasarkan

[image:42.595.112.456.240.653.2]kerangka pemikiran diatas, dapat digambarkan dengan bagan sebagai berikut Tabel 2.2.

Kerangka Konseptual

H1

` Ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan. Hal yang mendasari hubungan antara ukuran perusahaan dengan audit report lag adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat

Ukuran Perusahaan

(X1)

Profitabilitas (X2)

Kompleksitas Perusahaan

(X3)

Kualitas Audit (X4)

Audit Report Lag (Y)

Opini Audit (X5)

manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk

mengurangi audit report lag dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan pemerintah. Pihak-pihak ini sangat

berkepentingan terhadap informasi yang termuat dalam laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan audit lebih awal. Disamping itu

perusahaan besar pada umumnya memiliki sistem pengendalian iternal yang lebih baik jika dibandingkan dengan perusahaan kecil sehingga memudahkan auditor

menyelesaikan pekerjaannya.

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan profitabilitas merupakan informasi penting bagi

para investor untuk menjadi bahan pertimbangan dalam peanaman modal. Semakin tinggi tingkat profitabilitas perusahaan maka kecenderungan perusahaan

dalam menyampaikan laporan akan sangat tinggi.

Kompleksitas Operasi Perusahaan merupakan salah satu karakteristik perusahaan yang dapat menambah suatu tantangan pada audit dan akuntasni.

Tingkat kompleksitas operasi perusahaan bergantung pada jumlah dan lokasi unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih cenderung

mempengaruhi waktu yang dibutuhkan oleh auditor untuk menyelesaikan pekerjaan auditnya.

Kualitas audit digunakan untuk menilai ukuran KAP. KAP yang bekerja

itu, KAP besar mempunyai lebih banyak sumber daya daripada KAP kecil,

sehingga KAP besar dapat bekerja lebih efisien dan memiliki fleksibilitas tinggi penjadwalan untuk menyelesaikan audit tepat waktu dibandingkan KAP kecil.

Umur perusahaan menjadi salah satu tolak ukur dalam perusahaan. Perusahaan yang memiliki umur lebih tua cenderung untuk lebih terampil dalam pengumpulan, pemrosesan dan menghasilkan informasi ketika diperlukan, karena

perusahaan telah memperoleh pengalaman yang cukup.Semakin besar umur perusahaan, maka semakin kecil pula keterlambatan penyelesaian penyajian

laporan keuangan. Perusahaan yang memiliki umur lebih tua cenderung memiliki pengalaman yang memadai untuk mengelola informasi keuangan sehingga dapat lebih awal dalam menyelesaikan laporan keuangannya.

2.4. Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi (Rochaety dkk, 2007 : 104). Menurut Sugiyono (2006 : 51) hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

H1: Terdapat pengaruh ukuran perusahaan, profitabilitas, kompleksitas

perusahaan, kualitas audit, opini audit, dan umur perusahaan secara parsial terhadap audit report lag.

H2: Terdapat pengaruh ukuran perusahaan, profitabilitas, kompleksitas

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah desain kausal, yaitu berguna untuk menganalisis hubungan-hubungan antara variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2008 : 35).

Penelitian kausal komparatif merupakan penelitian ex post facto, yaitu tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau

peristiwa. Penelitian ini menggunakan pendekatan kuantitatif yang merupakan penekanan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Tujuan dalam

penelitian ini adalah pengujian hipotesis dan menjelaskan hubungan variabel-variabel yang diteliti yaitu ukuran perusahaan, jenis opini auditor , kualitas audit,

dan kompleksitas operasi perusahaan sebagai variabel independen dan variabel dependennya audit report lag.

3.2. Tempat dan Waktu Penelitian

[image:46.595.112.554.637.752.2]Adapun jadwal penelitian digambarkan dalam tabel berikut: Tabel 3.2

Jadwal Penelitian

NO KEGIATAN Februari Maret April Mei Juni Juli

1

Pengajuan Judul

3

Penyelesaian Proposal

4

Seminar Proposal

5

Penulisan Skripsi

6

Penyelesaian Skripsi

7

Ujian

Komprehensif

3.3. Batasan Operasional

Penulis memberikajuan penelitian batasan operasional agar tujuan penelitian dapat tercapai, adapun batasan tersebut antara lain :

1. Faktor – faktor yang diteliti yang diperkirakan dapat memperngaruhi jangka waktu pelaporan adalah Ukuran Perusahaan, Profitabilitas, Kompleksitas Perusahaan, Kualitas Audit, Opini Audit, dan Umur Perusahaan.

2. Objek Penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2010 – 2012 dan melaporkan laporan keuangan selama periode tersebut.

3. Periode penelitian yang diamati adalah tahun 2010 sampai dengan tahun 2012.

3.4. Definisi Operasional

Menurut Erlina (2008:57) “defenisi operasional adalah menjelaskan karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang

Variabel penelitian ini terdiri dari dua kelompok utama yaitu variabel

dependen dan variabel independen. Berikut ini adalah pengukuran masing-masing variabel yang diajukan dalam penelitian ini terdiri dari :

1. Variabel Independen

Variabel bebas (independent variable) merupakan variabel yang mempengaruhi variabel lain. Variabel ini sering juga disebut dengan

variabel bebas, variabel stimulus, prediktor, atau antecedent. Variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan

mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya (Erlina, 2008 : 43). Variabel independen yang digunakan dalam penelitian ini adalah :

A. Ukuran Perusahaan

Ukuran Perusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecilnya perusahaan menurut berbagai cara. Dalam penelitian ini. Ukuran perusahaan adalah ukuran perusahaan yang diperiksa oleh KAP dan dihitung dengan menggunakan total asset yang dimiliki perusahaan atau total aktiva perusahaan klien yang tercantum pada laporan keuangan perusahaan akhir periode yang telah diaudit

menggunakan log size. Dalam penelitian ini, pengukuran terhadap Ukuran perusahaan diproksikan dengan nilai logaritma natural dengan tujuan untuk menghaluskan besarnya angka dan menyamakan ukuran saat regresi.

B. Profitabilitas (ROA)

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indicator dari

keberhasilan operasi perusahaan. Dalam penelitian ini menggunakan Return on Asset (ROA). ROA dapat dirumuskan sebagai berikut :

ROA = Earning After Tax (EAT)

Total Assets

Kedua variabel yang digunakan untuk mengukur ROA tersebut

(EAT dan total investasi aktiva operasi) tercermin dalam laporan keuangan tahunan, dimana besarnya EAT diperoleh dari laporan laba rugi, sedangkan total asset yang digunakan dalam penelitian ini adalah total

aktiva tetap yang digunakan untuk aktivitas operasi perusahaan yang tercermin dalam laporan neraca (sisi aktiva/ asset).

C. Kompleksitas Operasi Perusahaan

Kompleksitas Operasi Perusahaan dalam penelitian ini, ditentukan oleh ada atau tidaknya anak perusahaan. Variabel ini diukur dengan

menggunakan dummy, untuk industri keuangan diberi kode 1, dan untuk industri non keuangan diberi kode 0, berdasarkan pada penelitian

D. Kualitas Audit

Pada penelitian ini Kualitas Audit diukur berdasarkan ukuran kantor akuntan public yang mengaudit laporan keuangan perusahaan.

Kualitas Audit dalam penelitian ini diklasifikasikan dengan menggunakan variabel dummy yaitu perusahaan yang menggunakan jasa KAP the big four diberi kode 1 dan perusahaan yang tidak menggunakan jasa KAP non the big four diberi kode 0

E. Jenis Opini

Ada empat jenis opini yang diberikan oleh auditor kepada perusahaan. Dalam penelitian ini opini auditor dibagi menjadi dua, yaitu opini selain wajar tanpa pengecualian (selain unqualified opinion) dan opini wajar tanpa pengecualian (unqualified opinion). Variabel ini diukur dengan dummy yaitu untuk opini selain wajar tanpa pengecualian (selain unqualified opinion) diberi kode dummy 1 dan untuk opini wajar tanpa pengecualian (unqualified opinion) diberi kode dummy 0.

F. Umur Perusahaan

Umur perusahaan menunjukkan lamanya perusahaan bisa tetap survive dan mampu bersaing dalam kompetisi bisnis dalam perekonomian. Idealnya umur perusahaan seharusnya diukur berdasarkan tanggal pada saat berdirinya perusahaan yang bersangkutan. Untuk itu, pada variable penelitian ini dihitung berdasarkan angka tahun dimulai sejak perusahaan

2. Variabel Dependen

Variabel ini sering disebut dengan variabel terikat atau variabel tidak bebas, menjadi perhatian utama dalam sebuah pengamatan.

Variabel ini dijelaskan atau dipengaruhi oleh variabel independen. Jadi variabel dependen adalah konsekuensi dari variabel independen (Erlina, 2008 : 42). Variabel terikat dalam penelitian ini adalah audit lag. Dalam penelitian ini, audit lag diproksikan dengan jumlah hari antara tanggal berakhirnya periode laporan keuangan dengan tanggal laporan audit

oleh kantor akuntan publik.

Audit report lag = tanggal laporan audit – tanggal laporan keuangan berakhir.

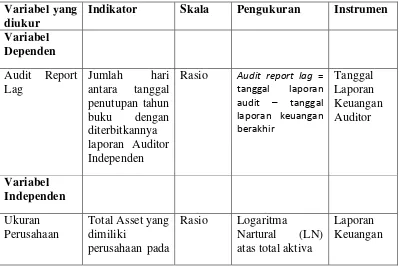

[image:51.595.113.512.488.754.2]3.5. Skala Pengukuran Variabel

Tabel 3.5.

Skala Pengukuran Variabel Variabel yang

diukur

Indikator Skala Pengukuran Instrumen Variabel Dependen Audit Report Lag Jumlah hari antara tanggal penutupan tahun buku dengan diterbitkannya laporan Auditor Independen

Rasio Audit report lag = tanggal laporan audit – tanggal laporan keuangan berakhir Tanggal Laporan Keuangan Auditor Variabel Independen Ukuran Perusahaan

Total Asset yang dimiliki

perusahaan pada

Rasio Logaritma

Nartural (LN) atas total aktiva

tahun pelaporan. Untuk

mengukur

seberapa besar / kecilnya perusahaan sampel Profitabilitas (ROA) kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan

indicator dari keberhasilan operasi perusahaan.

Rasio ROA =

Earning after Tax Total Assets Laporan Keuangan Kompleksitas Perusahaan Pengukuran terhadap perusahaan yang memiliki anak perusahaan dengan perusahaan yang tidak memiliki anak perusahaan

Dummy Kategori 1 untuk perusahaan yang memiliki anak perusahaan dan 0 untuk Perusahaan

yang tidak memiliki anak perusahaan Catatan atas Laporan Keuangan

Kualits Audit Kemampuan seorang auditor dapat menemukan dan melaporkan penyelewengan dalam system akuntansi

Dummy Kategori 1 untuk auditor yang tergabung dalam KAP skala besar (KAP big four) dan 0 untuk Auditor yang bukan (Non Big four) Ukuran Kantor Akuntan Publik yang mengadit Laporan Keuangan Jenis Opini Audit Pernyataan Pendapat Auditor terhadap kewajaran

Dummy Untuk Opini

3.6. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 72)” Populasi adalah wilayah generalisasi yang terdiri dari objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dari penelitian ini adalah perusahaan – perusahaan dalam industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006 : 55). Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu pemilihan sampel berdasarkan kriteria yang ditentukan, yaitu sebagai berikut :

1. Perusahaan – perusahaan dalam industri manufaktur yang terdaftar di

BEI selama periode tahun 2010 sampai 2012 secara berturut – turut. 2. Perusahaan memiliki periode laporan keuangan yang berkakhir 31

Desember. berdasarkan pelaksanaan audit yang dilakukan selain wajar tanpa pengecualian (Qualified Opinion) maka diberi angka 1 Umur Perusahaan Umur Perusahaan adalah kemampuan perusahaan dapat bertahan hidup dan menjalankan operasionalnya

Nominal AGE = Umur Perusahaan

3. Perusahaan mempunyai asset lebih dari 500 M.

4. Perusahaan yang memiliki lapora auditor independen dalam laporan keuangan pada tahun 2010 hingga 2012.

3.7. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang diukur dalam bentuk skala numerik dan merupakan data sekunder yaitu

data yang diperoleh secara tidak langsung, yang berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan maupun yang

tidak dipublikasikan (Kuncoro, 2003: 124).. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan selama periode 2010, 2011, dan 2012. Data penelitian bersumber dari situs Bursa

Efek Indonesia, www.idx.co.id.

3.8. Teknik Analitis

Metode dan teknik analisis data yang dilakukan dalam penelitian ini adalah dengan analisis statistik yang menggunakan perangkat lunak statistik. Alat analisis

Pada penelitian ini, pengujian dilakukan dengan analisis regresi linier

berganda. Analisi regresi merupakan salah satu analisis yang menjelaskan tentang yaitu akibat – akibat dan besarnya akibat yang ditimbulkan oleh suatu atau lebih

variable bebas terhadap satu variable terikat (tidak bebas).

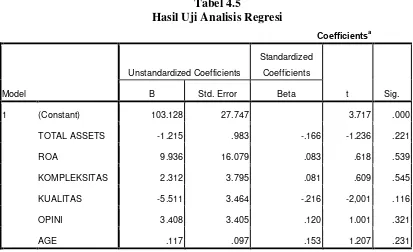

Adapun model regresi yang digunakan adalah sebagai berikut:

AUD-LAG=β0 + β1 (ASSETS) + β2 (PROFIT) + β3 (KOMPLEKS) + β4 (KUALITAS) + β5 (OPINI) + β6 (AGE) + ε ... (1)

Dimana :

AUD-LAG = audit lag β0 = Konstanta

ASSET = ukuran perusahaan PROFIT = ROA (Return On Assets) KOMPLEKS = Kompleksitas Perusahaan KUALITAS = Kualitas Audit

OPINI = jenis opini AGE = umur Perusahaan β = koefisien regresi

ε = standar eror

3.8.1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

3.8.2. Uji Asumsi Klasik

Untuk menguji apakah model regresi yang digunakan dalam penelitian ini layak atau tidak untuk digunakan maka perlu dilakukan uji

asumsi klasik. Uji asumsi klasik yang digunakan adalah Uji Normalitas, Uji Heteroskedastisitas, dan Uji Multikolinearitas.

3.8.2.1.Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel pengganggu atau residual

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pengujian ini dapat dilakukan melalui analisis grafik dan analisis

statistik (Ghozali, 2006 : 110). 1. Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan

kesimpulan sebagaimana dikemukakan Ghozali (2006 : 112) • Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi

asumsi normalitas.

menunjukkan pola distribusi normal, maka model regresi

tidak memenuhi asumsi normalitas. 2. Analisis Statistik

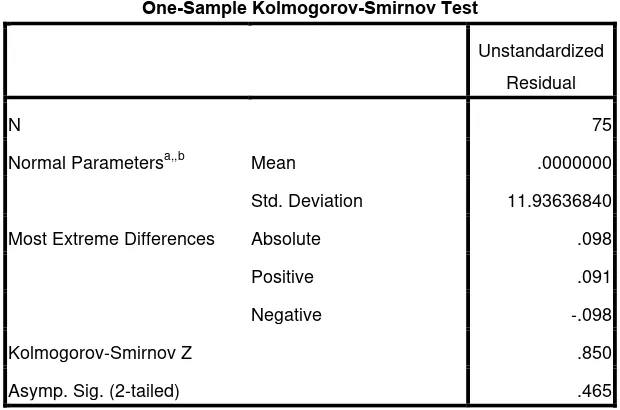

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui Kolmogorov-Smirnov (K-S). Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila nilai signifikansi atau nilai probabilitas > 0,05 atau 5

persen maka data terdistribusi secara normal

b. Apabila nilai signifikansi atau nilai probabilitas < 0,05 atau 5 persen maka data tidak terdistribusi normal.

3.8.2.2.Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau yang

tidak terjadi heteroskedastisitas. Menurut Ghozali (2006 : 105), ada beberapa cara untuk mengetahui ada tidaknya heteroskedastisitas, antara lain :

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X

adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

2. Dengan menggunakan uji Glejser. Untuk mengetahui tidak

adanya heteroskedastisitas ditunjukkan dengan tidak ada satupun variabel independen yang signifikan secara statistik

mempengaruhi variabel dependen nilai Absolut Residual (AbsRes). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5 persen.

3.8.2.3.Uji Multikolinearitas

Pengujian ini dilakukan untuk mengetahui apakah

terdapatmultikolinearitas dalam model regresi. Multikolinearitas adalah adanya korelasi yang signifikan antar variabel independen

dalm model regresi. Untuk menciptakan suatu model regresi yang

baik, antar variabel independen dalm model tersebut tidak boleh

terdapat multikolinearitas sebab multikolinearitas dapat menyebabkan

bias hasil penelitian terutama dalam proses pengambilan kesimpulan

mengenai pengaruh pada uji parsial masing – masing variabel

independen terhadap variabel dependen.

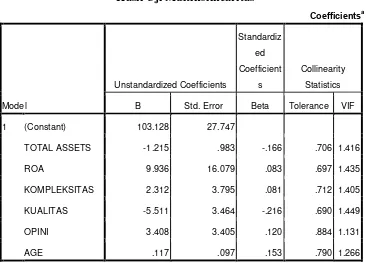

Apabila terjadi korelasi antara variabel-variabel tersebut,

2006 : 91). Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi dapat dilihat dari Tolerance Value atau Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan variabel independen manakah yang dijelaskan oleh variabel independen lainnya. tolerance mengukur variabilitas variable independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai cut-off yang umum adalah:

1. Jika nilai tolerance >10 persen dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variable independen dalam model regresi.

2. Jika nilai tolerance < 10 persen dan nilai VIF > 10, maka dapa disimpulkan bahwa ada multikolinearitas antar variabel

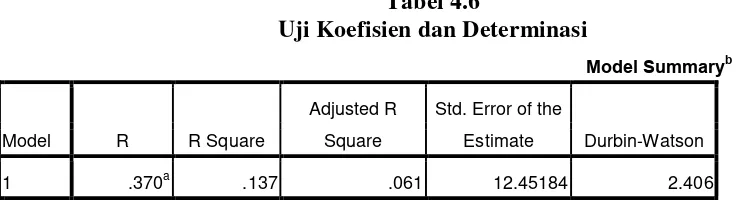

independen dalam model regresi. 3.8.2.4.Uji Autokorelasi

(Santoso. 2002 : 219). Persamaan regresi yang baik adalah tidak memiliki masalah autokorelasi. Jika terjadi autokorelasi maka

perasamaan tersebut menjadi tidak baik atau tidak layak dipakai

prediksi. Ukuaran dalam menentukan ada tidaknya masalah

autokorelasi dengan uji Durbin-Watson (DW), dengan ketentuan

sebagai berikut:

(a). Terjadi autokorelasi positif jika DW di bawah -2 (DW < -2).

(b). Tidak terjadi autokorelasi jika DW berada di antara -2 dan +2

atau -2 < DW +2.

3.8.3. Pengujian Hipotesis

Menurut Sugiyono (2006:250) analisis regresi ganda digunakan

untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variabel independen sebagai faktor prediktor

dimanipulasi (dinaik turunkan nilainya). Model analisis in