PENGARUH PARTISIPASI ANGGARAN,

TEKNOLOGI INFORMASI

TERHADAP KINERJA PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur di Jakarta

SKRIPSI

Diajukan Oleh Nama : Ika Kurniawati

NIM : 104082002614

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

JAKARTA

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur kepada allah swt yang telah mengkaruniakan rahmat dan hidayah kepada penulis, sehingga dapat menyelesaikan skripsi ini tepat pada waktunya, yang berjudul ”Pengaruh Partisipasi Anggaran, Teknologi Informasi Terhadap Kinerja Perusahaan (studi empiris pada perusahaan manufaktur di Jakarta).

Skripsi ini disusun dalam rangka memenuhi sebagian dari syarat-syarat untuk mencapai gelar sarjana Ekonomi di UIN Syarif Hidayatullah Jakarta. Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran untuk penyempurnaan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang tak terhingga kepada :

1. Yang tersayang dan tercinta mama dan papa yang selalu mendoakan anaknya serta memberikan semangat dalam penyusunan skripsi. 2. Bapak Dr. Yahya Hamja, MM selaku dosen pembimbing I yang

senantiasa melayani di tengah kesibukan untuk memberikan bimbingan selama penyusunan skripsi ini.

3. Bapak Hepi Prayudiawan SE, Ak., MM yang tekun dan teliti dalam memberikan penjelasan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Abdul Cebba SE, Ak., MBA selaku ketua jurusan akuntansi yang berjuang demi kemajuan jurusan akuntansi.

6. Seluruh staff dan karyawan fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

7. Terima kasih banyak untuk Haris yang selalu mendukung dan berada disampingku. Terima kasih atas semua bantuan dalam penyusunan skripsi, selalu memotivasi dan memberi semangat agar cepat selesai. 8. Terima kasih untuk athien, iepeh, rheny, hamdi dan rina. Terima

kasih atas doanya dan bantuannya dalam penyusunan skripsi.

9. Terima kasih banyak untuk sahabatku fitri yang telah banyak membantu dalam penyusunan skripsi ini, bhule, neneng, dan nana terima kasih atas doa dan bantuannya dalam penyusunan skripsi ini. Dan teman-teman kelas A 2004, makasih kalian telah menjadi teman yang terbaik.

Semoga allah swt memberikan semua kebaikan dan barokahnya kepada pihak yang membantu dalam penyelesaian skripsi ini.

Jakarta, Januari 2009

THE INFLUENCE OF BUDGETARY PARTICIPATION, INFORMATION

TECHNOLOGY ON COMPANY PERFORMANCE

( Empirical Study: The Company of Manufacture in Jakarta)

By: Ika Kurniawati

ABSTRACT

The research examines the influence of budgetary participation, information technology on the company performance.This research used primary data by questionnaire with likert interval scale. The subject of this research is middle manager and supervisor. Path analysis is used to analyze and tabulate data.

The result of this research shows, there are direct influence of budgetary partisipation to companies performance is not significant and coefficient determination -5,7%. The influence of budgetary partisipation to information technology is 43,7% shows coefficient determination. The influence of information technology to companies performance is 41,1% shows coefficient determination. Finally, the agregate influence of budgetary partisipation and information technology to companies performance is 17,9% coefficient determination.

PENGARUH PERTISIPASI ANGGARAN, TEKNOLOGI INFORMASI TERHADAP KINERJA PERUSAHAAN.

( Studi Empiris: Perusahaan Manufaktur di Jakarta)

Oleh: Ika Kurniawati

Penelitian ini menguji pengaruh partisipasi anggaran, teknologi informasi terhadap kinerja perusahaan. Penelitian ini menggunakan data primer melalui kuesioner dengan skala likert. Penelitian ini dilakukan terhadap manajer menengah dan manajer bawah. Metode pengolahan dan analisis data dengan metode analisis jalur atau path analysis methode dan tabulasi data.

Hasil pengolahan dan analisis data menunjukkan bahwa pengaruh partisipasi anggaran secara langsung terhadap kinerja perusahaan tidak signifikan yang menunjukkan hasil koefisien determinasi sebesar -5,7%. Hasil pengaruh partisipasi anggaran terhadap teknologi informasi memiliki hasil koefisien determinasi sebesar 43,7% dan pengaruh teknologi informasi terhadap kinerja perusahaan memiliki hasil koefisien determinasi sebesar 41,1%. Sedangkan pengaruh secara simultan partisipasi anggaran dan teknologi informasi terhadap kinerja perusahaan cukup signifikan yaitu sebesar 17,9%.

DAFTAR ISI

Lembar Pengesahan Skripsi……….i

Daftar Riwayat Hidup………....………..ii

Abstract………iii

Abstrak……….iv

Kata Pengantar……….v

Daftar Isi………..vii

Daftar Tabel……….ix

Daftar Gambar……….x

Daftar Lampiran………...xi

BAB I PENDAHULUAN A. Latar Belakang Penelitian………1

B. Perumusan Masalah……….4

C. Tujuan dan Manfaat Penelitian………....4

BAB II TINJAUAN PUSTAKA A. Definisi Anggaran………...6

B. Partisipasi Anggaran………...7

C. Teknologi informasi………....10

D. Kinerja Perusahaan………...14

E. Kerangka Pemikiran………...…....15

A. Ruang Lingkup Penelitian………...17

B. Metode Penentuan Sampel………...17

C. Metode Pengumpulan Data………....18

D. Metode Analisis Data………...18

1. Uji Kualitas Data………...19

2. Uji Asumsi Klasik………...20

3. Uji Hipotesis………....22

E. Operasional Variabel Penelitian………...27

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum dan Objek Penelitian………29

B. Hasil Analisis Deskriptif………...30

C. Uji Statistik Data, Pengolahan Data dan Pembahasan……...33

1. Uji Kualitas Data………..33

2. Uji Asumsi KlasikUji Hipotesis………...37

BAB V PENUTUP A. Kesimpulan………53

B. Implikasi………53

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan usaha dalam era globalisasi saat ini semakin ketat, manajemen dituntut bekerja secara efektif dan efisien sehingga tujuan perusahaan dapat dicapai. Perusahaan dituntut untuk mengembangkan organisasinya seefektif dan seefisien mungkin, untuk dapat mencapai keunggulan kompetitif dari pesaing-pesaingnya. Dalam hal ini manajemen harus memiliki alat untuk

membantu mereka dalam merencanakan dan mengalokasikan sumber daya yang terbatas.

Partisipasi dalam penyusunan anggaran merupakan pendekatan manajerial yang umumnya dapat meningkatkan efektifitas organisasional. Penelitian Sugioko (2004) menyebutkan bahwa dalam praktiknya, banyak ditemukan anggaran tidak berfungsi sebagaimana mestinya. Sebagai alat bantu manajemen untuk menyusun perencanaan, koordinasi dan pengendalian, seharusnya anggaran memiliki peran penting dalam sebuah perusahaan. Salah satu jenis anggaran adalah participative budgeting yang menekankan pada partisipasi manajer tingkat menengah di dalam penyusunan anggaran.

Saat ini kebutuhan akan teknologi informasi sudah menjadi kebutuhan dasar bagi setiap perusahaan, terutama dalam menjalankan aktifitasnya mulai dari proses produksi sampai dengan pemasaran membutuhkan teknologi informasi sehingga teknologi informasi menjadi hal mutlak yang harus ada dalam setiap perusahaan yang ingin mempertahankan kelangsungan bisnisnya.

Semakin pesatnya teknologi terutama teknologi informasi, para pelaku bisnis saat ini semakin terpacu untuk memodifikasi strategi bisnisnya. Teknologi informasi tersebut diharapkan dapat bermanfaat dalam mendukung seluruh kegiatan operasional perusahaan. Hampir semua keberhasilan perusahaan terutama yang berskala internasional menerapkan teknologi informasi yang canggih dan digunakan untuk menentukan strategi bisnis perusahaan sehingga diharapkan adanya dukungan yang menyeluruh dari semua komponen yang ada dalam perusahaan untuk mendukung investasi daloam teknologi informasi (Cha Sandra 2006 : 5).

Penggunaan teknologi informasi yang canggih berbasis komputer memungkinkan manajemen untuk menerapkan sistem informasi manajemen (SIM) yang dapat memberikan informasi-informasi yang diorientasikan untuk membantu pembuatan keputusan oleh manajer dan melakukan inovasi yang seluas-luasnya dalam upaya menciptakan berbagai strategi pembangunan keunggulan daya saing perusahaan sehingga perusahaan akan mampu mengelola sumber daya secara penuh, efektif, dan efisien.

Teknologi informasi juga disebutkan memiliki peranan yang penting

perusahaan pengggunanya ( Barney, 1991; Clemons, 1987; Clemons dan Kinbrough, 1991; Clemons dan Row, 1997; Fenny dan Willcock, 1998; Sadewo, 2004) dalam penelitian Cha Sandra (2006). Dengan perkembangan teknologi informasi yang pesat, teknologi informasi memiliki potensi untuk menjadi suatu senjata strategik dalam dunia bisnis, paling tidak dalam empat cara: (Cha Sandra, 2006: 7)

1. meraih keunggulan kompetitif,

2. meningkatkan produktifitas dan kinerja perusahaan,

3. menyediakan cara baru dalam mengelola dan mengorganisasi, 4. mengembangkan bisnis-bisnis baru.

Penelitian ini merupakan replikasi dari penelitian Cha Sandra et.al (2006). Penelitian sebelumnya melakukan objek penelitian pada perusahaan dagang dan jasa, sedangkan peneliti menggunakan objek manajer tingkat menengah pada perusahaan manufaktur di Jakarta sebagai objek penelitian.

B. Rumusan Masalah Penelitian Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, dapat dirumuskan masalahnya sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh secara signifikan terhadap kinerja perusahaan?

2. Apakah partisipasi anggaran berpengaruh secara signifikan terhadap teknologi informasi?

3. Apakah teknologi informasi berpengaruh secara signifikan terhadap kinerja perusahaan?

4. Apakah partisipasi anggaran dan teknologi informasi berpengaruh secara signifikan terhadap kinerja perusahaan?

C. Tujuan dan Manfaat Penelitian Tujuan penelitian ini adalah:

1. Menguji pengaruh partisipasi anggaran terhadap kinerja perusahaan. 2. Menguji pengaruh partisipasi anggaran terhadap teknologi informasi. 3. Menguji pengaruh teknologi informasi terhadap kinerja perusahaan. 4. Menguji pengaruh partisipasi anggaran dan teknologi informasi terhadap

kinerja perusahaan.

Manfaat dari penelitian ini adalah:

2. Untuk para praktisi untuk melihat pengaruh partisipasi anggaran, teknologi informasi terhadap perilaku para manajer tingkat menengah dalam pencapaian kinerja perusahaan yang semakin meningkat.

BAB II

TINJAUAN PUSTAKA

A. Definisi Anggaran

Definisi anggaran menurut Anthony dan Reece (1989: 898) mendefinisikan anggaran sebagai suatu rencana yang rinci, dan dinyatakan dalam ukuran kuantitif dan biasanya dalam satuan uang yang menunjukkan sumber dan penggunaan dana suatu organisasi dalam jangka waktu satu tahun. Schiff dan Lewin (1979) dalam Supomo dan Indriantoro (1998) mendefinisikan anggaran sebagai rencana keuangan perusahaan yang digunakan sebagai pedoman menilai kinerja, alat untuk memotivasi kinerja para anggota organisasi, alat koordinasi dan komunikasi antara pimpinan dengan bawahan dalam organisasi.

Welsch et. al. (1988) mengemukakan anggaran adalah “ salah satu alat perencanaan dan pengendalian manajemen perusahaan”. Anggaran mempunyai berbagai macam fungsi, namun pada dasarnya konsep anggaran adalah sebagai alat pengendalian. Mundandar (1995: 1) mendefinisikan anggaran sebagai “suatu rencana yang disusun sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu tertentu yang akan datang.

Dari pengertian- pengertian diatas, dapat disimpulkan bahwa anggaran adalah suatu rencana yang dinyatakan dalam bentuk kuantitif atau angka –

angka, mencakup periode tertentu dan suatu kebijaksanaan yang harus dicapai dalam periode tersebut dengan maksud untuk mencapai sasaran yang telah ditetapkan.

Keikutsertaan dalam penyusunan anggaran atau partisipasi adalah suatu proses dimana proses individu-individu terlibat didalamnya dan mempunyai pengaruh pada penyusunan target anggaran yang akan dievaluasi dan perlunya penghargaan atas pencapaian target anggaran mereka. Partisipasi juga sebagai suatu proses pengambilan keputusan bersama antara dua pihak atau lebih, yang akan membawa pengaruh pada masa yang akan datang bagi para permbuat keputusan. Coch dan French (1984) dalam Supomo dan Indriantoro (1998) mengemukakan partisipasi mendorong orang melakukan penelitian pengaruh partisipassi bawahan dalam pengambilan keputusan di bidang industri dan bisnis, sehingga membuat perusahaan sering mengikutsertakan manajer tingkat menengah dan bawah dalam proses penyusunan anggaran. Keikutsertaan para manajer tingkat menengah dan bawah ini sangat penting dalam upaya memotivasi bawahan untuk turut serta dalam mencapai tujuan perusahaan melalui kinerja para manajer. Dalam penelitian Arifin (2003) dalam partisipasi ini akan memungkinkan terjadinya komunikasi yang semakin baik, berinteraksi satu sama lain, serta bekerjasama dalam tim untuk mencapai tujuan perusahaan.

B. Partipasi Anggaran

mempunyai pengaruh penyusunan target anggaran yang akan dievaluasi dan perlunya penghargaan atas pencapaian target anggaran”. Selain itu partisipasi juga merupakan suatu proses kerja sama dalam pengambilan keputusan oleh dua kelompok atau lebih yang berpengaruh terhadap pengambilan keputusan itu sendiri di masa yang akan datang. Partisipasi penganggaran ini menggambarkan keterlibatan manajer dalam menyucun anggaran dalam pusat pertanggungjawaban.

Partisipasi dalam penyusunan anggaran merupakan factor yang penting yang dapat mempengaruhi keefektifan perusahaan secara keseluruhasn. Efek-efek yang ditimbulkan oleh partisipasi secara umum adalah positif dengan mengacu kinerja, kepuasan kerja, sikap bawahan terhadap pekerjaan, supervisor, dan perusahaan itu sendiri (Indriantoro, 1993). Kenis (1979) dalam penelitian Indriantoro (1993) berpendapat bahwa partisipasi anggaran adalah tingkat keikutsertaan manajer dalam menyusun anggaran dan pengaruh anggaran tersebut terhadap pusat pertanggungjawabanyang bersangkutan.

masukan terhadap anggaran yang kelak harus dilaksanakannya. Dengan demikian, para manajer ditempatkan menjadi bagian dari aktifitas perusahaan. Partisipasi dalam penyusunan anggaran dinyatakan sebagai cara yang tepat untuk mempertemukan kebutuhan aktualisasi diri dari anggota-anggota organisasi. Partisipasi juga merupakan salah satu tehnik manajemen yang efektif, karena dengan adanya partisipasi para manajer dapat menerima dan melaksanakan secara penuh tanggung jawab atas anggaran yang telah disusun, sehingga pada akhirnya dpat mempengaruhi prestasi kerjanya (Milani, 1975).

Partisipasi dalam penyusunan anggaran juga diharapkan akan meningkatkan kinerja karena konflik potensial antara tujuan individu dengan tujuan organisasi dapat dikurangi. Bawahan yang berpartisipasi akan terdorong untukk membantu atasan dengan memberikan informasi yang dimilikinya sehingga anggaran yang disusun lebih akurat. Bawahan yang mempunyai informasi khusus tentang kondisi local akan melaporkan informasi tersebut kepada atasan. Supomo dan Indriantoro (1998) menyatakan bahwa partisipasi anggaran merupakan suatu pendekatan manajerial yang umumnya dinilai dapat meningkatkan keefektifan organisasi melalui peningkatan kinerja manajerial. Oleh sebab itu, partisipasi dalam penyusunan anggaran akan mempengaruhi keefektifan secara positif dengan mengacu pada moral, motivasi, kinerja, kepuasan kerja, serta sikap bawahan terhadap pekerjaan, supervisor dan perusahaan itu sendiri.

Brownell dan Mc Innes (1986) dalam penelitian Kurniawan (2002) yang menyatakan adanya hubungan positif antara kedua variabel tersebut dengan responden manajer tingkat menengah, Nouri dan Parker (1998) dalam penelitian Sugioko (2004) juga menemukan hubungan positif antara partisipasi anggaran terhadap kinerja perusahaan.

Dunk (1990) dalam penelitian Supomo dan Indriantoro (1998) berpendapat bahwa kinerja suatu perusahaan dinyatakan efektif bila tujuan anggaran tercapai dan bawahan mendapat kesempatan terlibat di dalam proses penyusunan anggaran. Selain itu, kinerja yang efektif harus mampu memotivasi bawahan, mengidentifikasi dan melakukan negosiasi dengan atasan mengenai target anggaran, menerima kesepakatan anggaran dan melaksanakannya secara lebuh mudah dibandingkan bila tanpa partisipi (Sugioko, 2004).

C. Teknologi Informasi

komputerisasi, mikroelektrik, dan telekomunikasi, yang semuanya dikombinasikan untuk menyediakan berbagai barang dan jasa. Teknologi informasi juga dapat diartikan sebagai akuisisi, pengolahan, penyimpanan, presentasi dan transmisi informasi dalam segala bentuknya.

Mortensen (1988) dalam penelitian Dharmestra (1998) mengemukakan bahwa teknologi informasi telah menjadi suatu komponen yang tidak terpisahkan dalam mekanisme kantor. Walaupun banyak program yang tersedia, namun akan sulit sekali jika digabung dengan personil yang tidak terlatih. Pemahaman secara lengkap dari sistem merupakan kunci dari efektifitas penggunaan sistem tersebut.

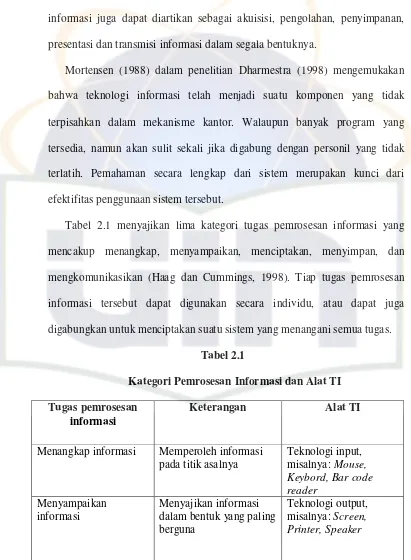

Tabel 2.1 menyajikan lima kategori tugas pemrosesan informasi yang mencakup menangkap, menyampaikan, menciptakan, menyimpan, dan mengkomunikasikan (Haag dan Cummings, 1998). Tiap tugas pemrosesan informasi tersebut dapat digunakan secara individu, atau dapat juga digabungkan untuk menciptakan suatu sistem yang menangani semua tugas.

Tabel 2.1

Kategori Pemrosesan Informasi dan Alat TI Tugas pemrosesan

informasi

Keterangan Alat TI

Menciptakan informasi Memproses informasi Menyimpan informasi Menyimpan informasi

untuk penggunaan waktu

Menurut Igrabia (1997) dalam penelitian Tjin (2003) persepsi tentang kemudahan dalam menggunakan teknologi informasi merupakan faktor yang dominant untuk menjelaskan persepsi dari manfaat dan penggunaan suatu sistem, persepsi tentang manfaat mempunyai pengaruh yang kuat terhadap penggunaan sistem.

Pemanfaatan teknologi informasi yang tepat dan didukung oleh keahlian personil yang mengoperasikannya dapat meningkatkan kinerja perusahaan maupun kinerja individu yang bersangkutan. Bagi perusahaan, aplikasi teknologi yang tepat akan mendatangkan competitive advantages, sedangkan bagi individu keahlian yang dimiliki akan dapat meningkatkan kinerja individu yang bersangkutan.

Thompson (1991) dalam penelitian Tjin (2003) menyatakan sikap dan kepercayaan pemakai dapat memprediksi pemanfaatan sistem informasi yang menggunakan teknologi–teknologi informasi. Sikap pemakai dan faktor- faktor lainnya berpengaruh pada keinginan untuk menggunakan sistem dan secara langsung akan meningkatkan pemanfaatan. Peningkatan pemanfaatan ini akan memberikan dampak positif terhadap kinerja.

D. Kinerja Perusahaan

Kinerja adalah gambaran mengenai tingkat keberhasilan pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, misi, visi. Kinerja juga merupakan sebagai tindakan seseorang untuk memenuhi harapan yang berhubungan fungsinya atau gambaran reaksi dari pekerjaannya. Pemakai internal yang paling sering menggunakan informasi adalah para manajer.

Menurut Stoner (1992) kinerja adalah ukuran seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi dalam Rina Trisnawati. Evaluasi atas kinerja yang dilakukan oleh manajer tergantung pada budaya yang dikembangkan masing-masing perusahaan.

Kinerja merupakan faktor yang dapat memperbaiki keefektifan organisasi. Kinerja ini biasanya ditentukan atas dasar fungsi-fungsi manajemen klasik meliputi prestasi manajerial dalam planning, investigating, coordinating, evaluating, superviting, staffing, negotiating, dan representating yang dikembangkan oleh Mahoney (1963) dalam Adia Fauziah (2001).

Elemen-elemen pengukuran kinerja:

1. Menetapkan tujuan, sasaran, dan strategi organisasi 2. Merumuskan indikator dan ukuran kinerja

3. Mengukur tingkat ketercapaian tujuan dan sasaran organisasi 4. Evaluasi kinerja

termasuk sumber daya manusia. Berikut ini beberapa ukuran yang digunakan untuk mengevaluasi kinerja perusahaan, berdasarkan perspektif non keuangan: a. Kemampuan manajer untuk membuat perencanaan

Perencanaan yang baik dapat meningkatkan fokus dan fleksibilitas manajer dalam menangani pekerjaannya. Masalah fokus dan fleksibilitas merupakan dua hal penting dalam lingkungan persaingan yang tinggi dan dinamis. Kemampuan manajer dalam membuat perencanaan dapat menjadi salah satu indikator untuk mengukur kinerja manajer ( Nazaruddin 1998: 149).

b. Kemampuan untuk mencapai target

Kinerja perusahaan dapat diukur dari kemampuan para manajer dalam mencapai apa yang telah direncanakan. Target harus spesifik, melibatkan partisipan, realistis dan menantang serta memiliki rentang waktu yang jelas.

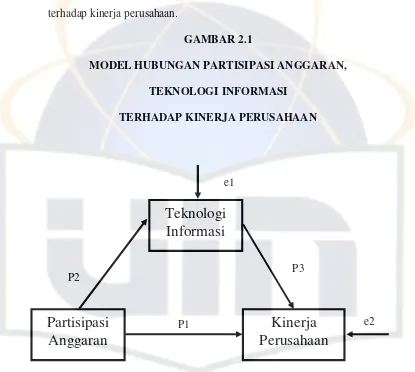

P2 P3 e1

e2 P1

E. Kerangka Penelitian

Gambar dibawah ini menunjukkan kerangka pemikiran yang dibuat dalam model penelitian mengenai pengaruh partisipasi anggaran, teknologi informasi terhadap kinerja perusahaan.

GAMBAR 2.1

MODEL HUBUNGAN PARTISIPASI ANGGARAN, TEKNOLOGI INFORMASI

TERHADAP KINERJA PERUSAHAAN

Partisipasi

Anggaran

Teknologi

Informasi

F. Perumusan Hipotesis

Berdasarkan pemikiran diatas maka hipotesis yang dilakukan dalam penelitian ini adalah:

Ha0 : Tidak terdapat pengaruh partisipasi anggaran terhadap kinerja

perusahaan.

Ha1 : Terdapat pengaruh partisipasi anggaran terhadap kinerja perusahaan.

Ha2 : Terdapat pengaruh partisipasi anggaran terhadap teknologi informasi.

Ha3 : Terdapat pengaruh teknologi informasi terhadap kinerja perusahaan.

Ha4 : Terdapat pengaruh partisipasi anggaran dan teknologi informasi

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini membahas tentang seberapa besar pengaruh partisipasi anggaran, teknologi informasi terhadap kinerja perusahaan. Objek dalam penelitian ini perusahaan manufaktur di Jakarta. Alasan dipilihnya perusahan manufaktur sebagai objek penelitian karena perusahaan manufaktur mempunyai departemen-departemen yang kompleks yang terdiri dari level tinggi, level menangah, dan level bawah.

Unit analisis yang digunakan dalam penelitian ini adalah tingkat individual

dengan sampel penelitian dibatasi pada manajer tingkat menengah dan manajer tingkat bawah yaitu manajer pemasaran, manajer pabrik, dan manajer keuangan. Alasan manajer pemasaran, manajer pabrik, dan manajer keuangan sebagai responden dalam penelitian ini karena mempunyai peran dalam mengambil keputusan, keterlibatan dalam anggaran, dan memiliki tanggung jawab terhadap anggaran.

B. Metode Penentuan Sampel

Penentuan sampel dalam penelitian iniu menggunakan metode non-probabilitas yaitu metode pemilihan sampel secara tidak acak dimana

non-probabilitas dalam penelitian ini dilakukan dengan convenience sampling, yakni unit sampel yang ditarik mudah dihubungi, tidak menyusahkan, mudah diukur, dan bersifat kooperatif (Hamid, 2004: 30).

C. Metode Pengumpulam Data

Adapun metode pengumpulan data-data dan informasi oleh penulis dalam penyusuna skripsi ini adalah:

1. Data primer, yaitu data yang diperoleh secara langsung dari tempat penulis mengadakan penelitian. Data ini dikumpulkan dengan menggunakan teknik observasi langsung melalui penyebaran kuesioner, yaitu dengan menyebar daftar pertanyaan dimana responden tinggal memilih pilihan jawaban yang dianggap paling sesuai.

2. Data sekunder, yaitu data yang diperoleh dari buku-buku, jurnal, dan sumber bacaan lain yang memiliki relevansi dengan objek yang diteliti. Untuk data sekunder, peneliti mengumpulkannya dengan studi kepustakaan dan literatur pada berbagai perpustakaan didalam dan diluar kampus maupun pada toko-toko buku.

D. Metode Analisis Data

memberikan dan menjumlahkan bobot jawaban pada masing-masing pertanyaan untuk masing-masing variabel.

1. Uji Kualitas Data

Pengujian kualitas data yang dilakukan dengan penyebaran kuesioner, maka ketersediaan dan ketelitian dari para responden untuk menjawab setiap pertanyaan merupakan suatu hal yang sangat penting dalam penelitian. Keabsahan suatu jawaban sangat ditentukan oleh alat ukur yang telah ditentukan. Untuk itu, dalam melakukan uji kualitas atas data primer, peneliti melakukan uji validitas dan uji reliabilitas.

a. Uji Validitas

Uji validitas dimaksudkan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengunngkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas dengan menggunakan pearson correlation yaitu dengan cara menghitung korelasi antara skor

b. Uji Reliabilitas

Setelah menentukan validitas instrumen penelitian, tahap selanjutnya adalah mengukur reliabilitas data dan instrumen penelitian. Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

Pengujian ini dilakukan dengan menggunakan teknik cronbach alpha, dimana suatu instrumen dapat dikatakan reliabel bila memiliki

koefisien kehandalan atau alpha : <0,6 tidak reliabel, 0,6-0,7 acceptable, 0,7-0,8 reliabel, dan >0,8 sangat reliabel (Rhocaety, 2006 :

46).

2. Uji Asumsi Klasik a. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Uji multikolinieritas untuk menguji apakah ada korelasi antara variabel bebas yaitu partisipasi anggaran dan teknologi informasi.

haruslah dibawah 0,5). Jika variabel independen saling berkorelasi maka variabel-varibel ini tidak orthogonal yakni orthogonal adalah variabel independen yang memiliki nilai korelasi antar sesama variabel independen sama dengan nol (Imam Ghozali, 2001: 91).

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika varian dari residual satu pengamatan ke pengamatan lain tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

c. Uji Normalitas

Menguji suatu model regresi yaitu variabel dependen, variabel independen maupun keduanya mempunyai distribusi normal atau tidak (Ghozali, 2001:110). Model regresi yang baik adalah distribusi data normal atau paling tidak mendekati normal. Untuk mendeteksi normalitas dapat menggunakan analisa grafik dengan melihat grafik normal p-p Plot Of Regression Standardized Residual. Deteksinya dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

Pada penelitian ini uji normalitas terlihat dalam grafik berikut yang merupakan hasil output pengujian normalitas dengan media bantuan program SPSS seri 11,5.

Dasar pengambilan keputusan dari analisa grafik tersebut adalah: a) Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas. b) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti

arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3. Uji Hipotesis

lebih variabel perantara (Jonathan Sarwono, 2007: 147). Pada dasarnya analisis jalur merupakan bagian dari analisis regresi linier berganda yang diperluas untuk menaksir secara eksplisit hubungan kausalitas diantara variabel-variabel yang akan diuji yang telah ditetapkan sebelumnya.

Dalam analisi jalur (path analysis), pada setiap variabel memiliki keterkaitan baik itu regresi maupun korelasi dan harus digambarkan dengan jelas. Dalam menggambarkan diagram jalur yang perlu diperhatikan adalah anak panah yang menggambarkan hubungan diantara variabel tersebut dimana anak panah berkepala satu merupakan hubungan regresi dan anak panah berkepala dua adalah hubungan korelasi (Imam Ghozali: 161).

P2 P3 Dalam penelitian ini diagram jalurnya tergambarkan dalam gambar berikut:

Dari gambar diatas dapat dijelaskan bahwa partisipasi anggaran dapat berpengaruh langsung terhadap kinerja perusahaan. Tetapi dapat juga berpengaruh tidak langsung yaitu melalui variabel teknologi informasi teerlebih dahulu baru kemudian secara bersama mempengaruhi kinerja perusahaan yang kompeten. Logikanya, semakin tinggi tingkat partisipasi anggaran akan meningkatkan pengaruh terhadap teknologi informasi yang sudah pasti akan meningkatkan pengaruh terhadap kinerja perusahaan.

Koefisien jalur dalam gambar tersebut dilambangka dengan simbol ‘P’. Nilai yang terkandung dalam simbol ini menunjukkan seberapa kuat pengaruh variabel independen terhadap variabel dependen. Total pengaruh hubungan dari gambar diatas adalah pengaruh langsung dari tingkat

partisipasi anggaran terhadap kinerja perusahaan (P1) ditambah pengaruh partisipasi anggaran terhadap teknologi informasi (P2) dikalikan dengan pengaruh teknologi informasi terhadap kinerja perusahaan (P3). Secara sistematis digambarkan P= P1 + (P2 x P3).

Hubungan langsung terjadi apabila suatu variabel mempengaruhi variabel lainnya tanpa ada variabel ketiga yang memediasi hubungan kedua variabel tadi. Sedangkan hubungan tidak langsung yaitu jika ada variabel ketiga yang membiasi hubungan kedua variabel tersebut. Kemudian pada setiap variabel endogen (variabel yang dipengaruhi) terdapat anak panah yang menunjukkan besarnya nilai variance yang tidak dapat dijelaskan (unexplained variance) oleh variabel itu yang dilambangkan dengan simbol ‘e’.

Dalam penelitian ini yang tergambar dalam diagram jalur diatas terdapat dua nilai e, yaitu e1 dan e2. Besarnya nilai e1={(1-R2)2} menggambarkan jumlah variance variabel teknologi informasi yang tidak dapat dijelaskan oleh variabel partisipasi anggaran. Sedangkan besarnya nilai e2 ={(1-R2)2} menggambarkan jumlah variance variabel kinerja perusahaan yang tidak dapat dijelaskan oleh variabel partisipasi anggaran dan teknologi informasi.

Y1= a + b1X1 + e1………(1)

Keterangan 1:

Y1 = Teknologi informasi X1 = Partisipasi anggaran

a = Konstanta

b = Koefisien regresi

e = Error term

Y2= a + b1X1 + b2X2 + e1………(2)

Keterangan 2:

Y1 = Kinerja perusahaan X1 = Partisipasi anggaran X2 = Teknologi informasi

a = Konstanta

b = Koefisien regresi

E. Operasional Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan berikut dengan operasional dan cara pengukurannya. Penjelasan dari masing-masing variabel yang digunakan dalam penelitian ini antara lain:

1. Partisipasi Anggaran

Partisipasi anggaran yang merupakan ukuran seberapa jauh manajer suatu perusahaan, terutama manajer tingkat menengah diikutsertakan didalam proses penyusunan anggaran perusahaan. Skala pengukuran yang digunakan adalah skala likert yang terdiri atas 11 pertanyaan bernilai 1 sampai 5. Nilai 1 menunjukan tingkat partisipasi dalam penyusunan anggaran rendah dan nilai 5 menunjukan tingkat partisipasi dalam penyusunan anggaran tinggi.

2. Teknologi Informasi

3. Kinerja Organisasi

BAB V KESIMPULAN

A. Kesimpulan

Berdasarkan pada data yang dikumpulkan dan pengujian yang dilakukan terhadap permasalahan dengan menggunakan model analisis jalur atau path analysis, maka dapat diambil kesimpulan sebagai berikut :

1. Pengaruh partisipasi anggaran secara langsung terhadap kinerja perusahaan menunjukkan hasil yang tidak signifikan dalam analisis yang menunjukkan koefisien determinasi sebesar -0,057 atau sebesar -5,7%. 2. Pengaruh partisipasi anggaran terhadap teknologi informasi memiliki

koefisien determinasi 0,437 atau sebesar 43,7%, hasil ini menunjukkan bahwa terdapat pengaruh yang signifikan antara partisipasi anggaran terhadap teknologi informasi.

3. Pengaruh teknologi informasi terhadap kinerja perusahaan memiliki koefisien determinasi 0,411 atau sebesar 41,1%, hasil ini menunjukkan bahwa terdapat pengaruh yang signifikan antara teknologi informasi terhadap kinerja perusahaan.

4. Pengaruh secara simultan partisipasi anggaran dan teknologi informasi sebesar 0,236 atau 23,6% yang didapat dari total pengaruh langsung dan pengaruh tidak langsung.

Hasil penelitian ini menunjukkan hasil bahwa tidak terdapat pegaruh yang signifikan antara partisipasi anggaran terhadap kinerja perusahaan, karena dalam perusahaan manufaktur semua kegiatan operasionalnya sudah terkomputerisasi, dan hubungan antara teknologi informasi terhadap kinerja perusahaan menunjukkan hasil yang signifikan, hal ini berarti bahwa peranan teknologi informasi dalam perusahaan menufaktur sangat berpengaruh bagi kinerja perusahaan.

Hasil penelitian ini diharapkan dapat menjadi rekomendasi bagi pihak perusahaan bahwa salah satu upaya untuk meningkatkan kinerja perusahaan dibutuhkan adanya keterlibatan dari manajer yang lebih rendah yaitu manajer tingkat menengah dan manajer tingkat bawah pada saat penyusunan anggaran,. Selain itu, sarana teknologi informasi yang semakin canggih diharapkan dapat dimanfaatkan dengan maksimal oleh para manajer dalam mengelola anggaran perusahaan, dengan pengelolaan anggaran yang diimbangi dengan penggunaan teknologi informasi diharapkan dimasa yang akan datang perusahaan dapat bersaing sehingga memberikan dampak pada peningkatan kinerja perusahaan.

DAFTAR PUSTAKA

Anthony dan Govindarajan, “Management Control System”, Edisi II. Buku 2. Salemba Empat, Jakarta, 2005

Ghozali, Imam. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. 2001.

Hamid, Abdul. “Buku Pedoman Penulisan Skripsi FEIS-UIN. Jakarta”’ 2007 Handoko, T. H. Manajemen Personalia dan Sumber Daya Manusia (Edisi Kedua)

Yogyakarta : BPFE. 1991.

Indriantoro, Nur dan Bambang, Supomo. “Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen”, BPFE, Yogyakarta, 2002

Laksmana, Arsono. Dan Muslichah, “Pengaruh Teknologi Informasi, saling ketergantungan, karakteristik Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial”, Jurnal Akuntansi dan Keuangan, Nopember 2002, pp 106-125.

Mulyadi, Rusma. “Kualitas Jasa Sistem Informasi dan Kepuasan Para Penggunanya”. Jurnal Bisnis dan Akuntansi. Agustus 1999, pp 120-133.

Nurhayati, “Pengaruh Komitmen Profesional dan Komitmen Organisasi Terhadap Intensi Keluar: Kepuasan Kerja Sebagai Variabel Intervening”, Skripsi. Trisakti School of Management, Jakarta, 2005

Puspaningsih, Abriyani. “Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kepuasan Kerja dan Kinerja Manajer”, Jurnal Akuntansi dan Auditing Indonesia, Desember 2002, pp 65-79.

Priyatno, Dwi, “Mandiri Belajar SPSS”, Mediakom, Yogyakarta, 2008.

Rochaety, dkk, “Metodologi Penelitian Bisnis: dengan aplikasi SPSS”, Ed. Pertama, Penerbit Mitra Wacana Media, Jakarta, 2007.

Singgih, Santoso. Latihan SPSS: Statistik Parametik, Elex Media Komputindo, Jakarta, 2000.

Sugiyanto, Eko. Dan Lilik, Subagiyo, “Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial : Komitmen Tujuan sebagai variabel Intervening, Juni 2005, pp 35-49.

Supomo, Bambang, “Pengaruh Struktur dan Kultur Organisasional terhadap Keefektifan Anggaran Partisipatif dalam Peningkatan Kinerja Manajerial: Studi Empipris pada Perusahaan Manufaktur Indonesia”. Kelola No 18, 1998/VII. 61-84.