Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar Strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan in telah saya cantumkan sesuai

dengan ketentuan yang berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan jiplakan dari karya orang lain, maka saya bersedia menerima sanksi

yang berlaku di UIN Syarif Hidayatullah Jakarta.

Ciputat, September 2010

Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta 2010.

Penelitian ini bertujuan untuk (1) Menjelaskan faktor-faktor yang mempengaruhi underwriter dalam menyeleksi risiko pada produk asuransi kesehatan kumpulan pada unit Syariah PT. Asuransi Umum Bumiputera Muda 1967; (2) Mengetahui kendala-kendala yang ditemui Underwriter dalam menyeleksi risiko serta solusi yang diterapkan dalam mengatasi kendala tersebut; (3) Mengetahui proses underwriting asuransi kesehatan kumpulan; (4) Menganalisis optimalisasi seleksi risiko yang dilakukan underwriter pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967.

Jenis penelitian yang digunakan adalah penelitian deskriptif, dengan pendekatan kualitatif. Data primer yang digunakan dalam bentuk data pendapatan gross premi dan data realisasi klaim asuransi kesehatan kumpulan, company profile, serta hasil wawancara pribadi. Data sekunder bersumber dari buku-buku, koran, majalah, website, penelitian terdahulu dan sumber-sumber lainnya.

Kesimpulan penelitian ini secara singkat adalah: (1) Yang menjadi faktor-faktor penting underwriter dalam menyeleksi risiko adalah sebaran usia calon kelompok tertanggung, jenis pekerjaan, lokasi tempat tinggal calon kelompok tertanggung yang dominan, ketersedian sarana kesehatan, luas jaminan yang diminta dan pengalaman tertanggung sebelumnya. (2) Kendala yang ditemui underwriter dalam menyeleksi risiko adalah ketersedian data peserta yang kurang lengkap, data pengalaman tertanggung sebelumnya dan calon tertanggung tidak memberikan anggaran dan benefit yang diinginkan, sedangkan solusi yang dilakukan adalah menghubungi agen yang bersangkutan untuk mendapatkan informasi tambahan yang dibutuhkan underwriter, menerapkan analisa terhadap kelompok calon peserta asuransi sebagai peserta baru, dan memberikan tarif premi dan manfaat yang standar. (3) Proses underwriting dimulai ketika marketing mengajukan SPPA sampai penerbitan polis. (4) Berdasarkan data pendapatan gross premi dan realisasi klaim dapat disimpulkan seleksi risiko yang dilakukan underwriter asuransi kesehatan kumpulan pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 telah berjalan optimal.

Kata Kunci : Underwriting, Underwriter, Asuransi Kesehatan Kumpulan, Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 Pembimbing : 1. Dr. Jaenal Aripin, MA

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, atas segala petunjuk,

limpahan nikmat dan karunia-Nya, akhirnya penulis dapat meyelesaikan penulisan

skripsi ini. Shalawat dan salam semoga selalu tercurah limpahkan kepada Nabi

Muhammad saw, yang dengan pengorbanan dan ketulusan hatinya dapat membuka

jalan pengetahuan untuk Ummatnya.

Skripsi ini disusun sebagai salah satu tugas akademisi di Universitas Islam

Negeri Syarif Hidayatullah Jakarta guna mencapai gelar Sarjana Ekonomi Syariah,

Program Studi Muamalat Jurusan Asuransi Syariah. Penulis menyadari skripsi ini

dapat selesai atas bantuan, doa, semangat, cinta dan kasih berbagai pihak. Oleh

karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih dari hati

yang paling dalam dan penghargaan yang setinggi-tingginya pada:

1. Prof. Dr. H. Amin Suma, SH, MA, MM, Dekan Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia M.Ag, Ketua Program Studi Muamalat Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

3. Ah. Azharuddin Lathif, M.Ag, MH, Sekretaris Program Studi Muamalat

4. Dr. Jaenal Aripin, M.Ag dan Fahmi Basyah, ST, MM, AAIK, AIIS, QIP,

Dosen Pembimbing yang sangat sabar untuk memberikan bimbingan, ilmu

dan arahan dalam penulisan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta, khususnya Konsentrasi Asuransi Syariah Prodi Muamalat tanpa

mengurangi rasa hormat yang tidak dapat penulis sebutkan satu per satu, yang

telah mendidik dan memberikan ilmunya kepada penulis selama dibangku

kuliah.

6. Wulan Setiyorini, Kabag Teknik (Underwriting) Unit Syariah PT. Asuransi

Umum Bumiputera Muda 1967, dan staf Underwriting yang telah membantu

dalam penelitian yang penulis lakukan di perusahaan tersebut.

7. My Light Of My Life, Supporter tiada hentiku, Kekuatan saat lemahku,

Pelipur lara saat sedihku, Bapak dan Ibuku tersayang yang telah mencurahkan

kasih sayang, pengorbanan, nasihat, dan do’a yang begitu besar, serta

perhatian yang tiada henti memberi penulis semangat untuk segera

meyelesaikan skripsi ini.

8. Aa dan Azar yang menjadi Penyemangat untuk penulis menyelesaikan skripsi

ini.

9. Teman-teman kelas Asuransi Syariah Angkatan 2006, Genk Semur (Iis, Nita,

Dinda, Zami, Dikin, Edvan,dan Erfan), teman-teman kosan Ku Irakian, yang

Terima kasih atas dukungan dan motivasinya, semoga Allah SWT membalas

segala kebaikan yang telah diberikan kepada penulis. Ahkir kata, penulis berharap

semoga skripsi ini dapat bermanfaat bagi para pembaca. Amiin.

Jakarta, 02 September 2010

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ………..………. iv

BAB I PENDAHULUAN A. Latar Belakang Masalah ………... 1

B. Pembatasan dan Perumusan Masalah ………... 6

C. Tujuan dan Manfaat Penelitian ………... 7

D. Kajian Pustaka ………... 8

E. Kerangka Teori dan Konsep ………... 11

F. Metodelogi Penelitian ………... 14

G. Sistematika Penulisan ………... 16

BAB II TINJAUAN UMUM ASURANSI DAN UNDERWRITING A. ASURANSI SECARA UMUM 1. Pengertian Asuransi Konvensional dan Syariah...18

2. Landasan Hukum Asuransi Syariah …...19

3. Macam-macam Asuransi……….22

4. Proses Yang Ada Dalam Asuransi………..23

6. Asuransi Kesehatan...31

B. UNDERWRITING

1. Pengertian Underwriting dan Underwriter...32

2. Tujuan Underwriting dan Tugas Underwriter…..………...33

3. Prinsip Kerja Underwriter Asuransi Kesehatan...35

4. Tanggung Jawab dan Fungsi

Underwriter Asuransi Kesehatan... 37

5. Sumber-sumber Informasi

Asuransi Kesehatan Kumpulan………...38

6. Faktor-faktor Seleksi Risiko

Asuransi Kesehatan Kumpulan...41

7. Lingkup Jaminan Asuransi Kesehatan Kumpulan...48

BAB III COMPANY PROFILE UNIT SYARIAH PT. ASURANSI UMUM BUMIPUTERA MUDA 1967

A. Sejarah Berdirinya Unit Syariah

PT. Asuransi Umum Bumiputera Muda 1967 ……….... 49

B. Visi dan Misi ………... 50

C. Modal, Kepemilikan Saham

dan Struktur Permodalan ...……… 50

D. Penghargaan Asuransi ...………... 51

F. Produk Asuransi Umum Syariah... 52

G. Dukungan Reasuransi dan Mitra Asuransi... 54

H. Dewan Pengawas Syariah... 55

I. Struktur Organisasi...56

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Faktor-faktor yang mempengaruhi underwriter dalam menyeleksi risiko pada produk asuransi kesehatann kumpulan……….. 57

B. Kendala yang ditemui uunderwriter dalam menyeleksi risiko serta solusi alternatif yang dilakukan uuntuk mengatasi kendala tersebut...……….. 65

C. Proses Underwriting Asuransi Kesehatan Kumpulan...67

D. Pendapatan Gross Premi dan Realisasi Klaim………...….… 70

BAB V PENUTUP A. Kesimpulan ………... 73

B. Saran ………... 77

DAFTAR PUSTAKA ………. ...78

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERWRITER DALAM MENYELEKSI RISIKO PADA PRODUK ASURANSI KESEHATAN

KUMPULAN

(Studi Pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Syarat-syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E Sy)

EVA SYARIEFAH 106046201730

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penggunaan produk keuangan tidak mungkin dihindari pada saat ini, baik

produk keuangan yang berasal dari lembaga keuangan bank ataupun non-bank.

Keduanya menawarkan manfaat-manfaat yang menjanjikan. Selain terciptanya

kemudahan dalam melakukan transaksi dan memberikan fungsi proteksi, lembaga

keuangan juga merupakan sarana investasi yang tepat serta mampu bersifat fleksibel

dalam menghadapi tuntutan masyarakat. Dikatakan bersifat fleksibel karena lembaga

keuangan kini mencoba memasukkan nilai-nilai kerohanian dalam sistemnya, yaitu

nilai-nilai yang dibutuhkan masyarakat dalam menyelaraskan kehidupan dunia dan

akhirat mereka.

Di Indonesia, munculnya berbagai lembaga keuangan berbasis syariah kini

tengah menjadi fenomena kontemporer yang telah memberikan warna dalam

perekonomian. Setelah dunia perbankan yang menerapkan prinsip syariah

berkembang cukup pesat, kini giliran industri perusahaan asuransi yang mencoba

melakukan penerapan prinsip syariah dalam mekanisme operasionalnya.

Asuransi syariah di Indonesia dinilai masih baru dalam dunia perasuransian,

dimana Asuransi Syariah dikenal di Indonesia baru 26 tahun yang lalu dan menjadi

tren baru delapan tahun belakangan. Berdasarkan data Bapepam-LK, pangsa pasar

mencapai Rp2,5 triliun dibandingkan dengan total asuransi yang mencapai Rp169,16

triliun1. Angka ini jauh dibawah market share asuransi syariah di Malaysia, yang

cukup pesat perkembangan asuransi syariah-nya. Walaupun demikian, berbagai

kalangan optimis bahwa potensi asuransi syariah di Indonesia sangat tinggi, berbagai

target diharapkan dari pertumbuhan asuransi syariah di Indonesia.

Perusahaan asuransi merupakan suatu bentuk badan usaha yang bergerak

dibidang jasa yang mempunyai fungsi sosial dan fungsi ekonomi. Asuransi bertujuan

memberikan perlindungan (protection) atas kerugian (financial loss) yang

ditimbulkan oleh peristiwa yang tidak terduga sebelumnya. Asuransi juga merupakan

sarana untuk mengurangi dampak finansial dari peristiwa tertentu, baik dalam

menghadapi risiko yang mendasar seperti risiko kematian atau risiko yang

mengancam jiwa seseorang.2

Risiko merupakan bagian tak terpisahkan dari kehidupan.3 Bahkan ada orang

yang menyatakan bahwa tak ada hidup tanpa risiko sebagaimana tak ada hidup tanpa

maut. Jadi dengan demikian setiap hari kita menghadapi risiko, baik sebagai

perorangan maupun sebagai perusahaan.

Untuk menanggulangi kerugian atas risiko yang tidak pasti itu, banyak orang

terlebih kalangan bisnis berusaha untuk menanggulanginya, artinya berupaya untuk

1

http://www.bapepam.go.id/perasuransian/index.htm. Diakses pada 23 Januari 2010 2

Sonni Dwi Harsono, Risiko dan Asuransi (Jakarta : Fakultas Ekonomi Universitas Indonesia, 2000), Cet. Ke-2, Jilid 1 h. 2

3

meminimumkan ketidakpastian agar kerugian yang ditimbulkan dapat dihilangkan

atau paling tidak diminimumkan.

Program asuransi kesehatan kumpulan pertama kali diperkenalkan pada awal

abad ke-20 di Amerika Serikat dan mengalami perkembangan yang pesat.4 Kini

asuransi kesehatan kumpulan pun berkembang di Indonesia. Bahkan pada awalnya

produk asuransi kesehatan termasuk ke dalam asuransi jiwa saja. Namun seiring

peningkatan kebutuhan akan jaminan kesehatan, serta terpenuhinya prinsip dasar

kerugian finansial sesuai devinisi asuransi kerugian, maka pada perkembanganya

beberapa perusahaan asuransi kerugian mengcoper asuransi kesehatan juga.

Dengan semakin sadarnya masyarakat terhadap manfaat dan keutamaan dari

asuransi maka akan semakin banyak permintaan asuransi yang diajukan. Dengan

banyaknya permintaan asuransi tersebut maka semakin banyaklah risiko yang akan

ditanggung oleh pihak asuransi. Bagian Underwriting bertugas dalam menyeleksi

risiko yang dapat dipertanggungkan dan tidak dapat dipertanggungkan dalam

asuransi.

Proses penutupan asuransi dimulai oleh bidang Marketing dengan tugas

melakukan pemasaran dan menjaring sebanyak mungkin peserta asuransi. Bidang ini

menjadi garda depan yang memberikan pendapatan bagi perusahaan.

Selanjutnya, atas permintaan asuransi yang masuk, dilakukan proses

Underwriting disebut juga seleksi risiko, adalah proses penaksiran dan penggolongan

4

tingkat risiko yang terdapat pada seorang calon tertanggung.5 Kegiatan underwriting,

adalah proses menyeleksi risiko dan mengklasifikasikannya sesuai dengan tingkat

insurability (dapat ditanggungnya), sehingga dapat ditentukannya tarif yang sesuai.

Proses ini meliputi penolakan atas risiko-risiko yang tak dapat diterima.

Sedangkan menurut Moch. Anwar Abdullah (1993) dalam Kamus Umum

Asuransi, yang dimaksud dengan Underwriter adalah seseorang yang mempunyai

tugas menetapkan diterima atau tidaknya risiko untuk penutupan asuransi, atau

seseorang yang tugasnya menyeleksi risiko dan sekaligus menentukan berapa nilai

dan persyaratan apa saja yang dikenakan kepada risiko tersebut.6

Underwriting dilakukan untuk memilih mana objek risiko yang ditanggung

dan mana yang tidak. Ini berarti seorang underwriter akan membuat suatu penilaian

berdasarkan semua risiko yang diajukan kepada perusahaan, yang diperkirakannya

secara kolektif akan menguntungkan. Kemudian underwriter juga akan menentukan

besarnya premi dan nilai deductible dll. yang sepadan dengan nilai antisipasi klaim

dari Tertanggung, biaya manajemen dan akuisisi. Dan yang juga dianggap paling

penting, harus diperoleh keuntungan underwriting untuk perusahaan.

Underwriting Asuransi Syariah mempunyai tujuan yang sedikit berbeda

dengan Asuransi Konvensional. Hal ini terkait dengan konsep dasar Asuransi Syariah

yaitu memberikan skema pembagian risiko yang proporsional dan adil diantara para

peserta yang secara relatif homogen. Dengan dasar pemikiran ini, melalui Asuransi

5

AM. Hasan Ali, Asuransi dalam persefektif Hukum Islam, (Jakarta: Kencana, 2004), h. 89 6

Syariah diharapkan para peserta saling tolong-menolong satu sama lain disertai

dengan adanya perlindungan yang sifatnya mutual, maka semua peserta akan merasa

aman dan menikmati perlindungan yang mereka butuhkan.7

Underwriter memiliki peran penting pada perusahaan asuransi karena

underwriter yang menentukan apakah penutupan asuransi tersebut dapat diakomodir

oleh perusahaan atau tidak. Dan ketika seorang underwriter memutuskan untuk

mengakomodir, maka underwriter harus dapat memprediksi bahwa penutupan

tersebut akan menguntungkan bagi perusahaan. Dan jika salah, sehingga terjadi

kerugian, maka underwriter sangat berkontribusi dalam kerugian tersebut.

Dari pemaparan latar belakang di atas, maka penulis tertarik untuk melakukan

penelitian mengenai faktor-faktor yang mempengaruhi Underwriter dalam

menyeleksi resiko khususnya pada produk asuransi kesehatan kumpulan. oleh karena

itu, dalam skripsi ini penulis memilih judul : “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI UNDERWRITER DALAM MENYELEKSI RISIKO PADA PRODUK ASURANSI KESEHATAN KUMPULAN (STUDI PADA UNIT SYARIAH PT. ASURANSI UMUM BUMIPUTERAMUDA 1967)”.

7

B. Pembatasan dan Perumusan Masalah 1. Pembatasan masalah

Pembahasan mengenai Asuransi Kesehatan memiliki cakupan yang sangat

luas, agar penelitian ini lebih terarah, maka penulis membatasi masalah hanya pada:

a. Penelitian ini dibatasi untuk produk Asuransi Kesehatan Kumpulan Non

Kontributory (Premi sepenuhnya dibiayai perusahaan) dengan manfaat in

patient (rawat inap).

b. Penelitian dilakukan pada Unit syariah PT. Asuransi Umum Bumiputeramuda

1967.

c. Penelitian dilakukan pada faktor-faktor yang mempengaruhi Underwriter

dalam menyeleksi risiko pada produk asuransi kesehatan kumpulan Non

Kontributory (Premi sepenuhnya dibiayai perusahaan) dengan manfaat in

patient (rawat inap).

2. Perumusan Masalah

Underwriter memiliki peran penting pada perusahaan asuransi karena

underwriter yang menentukan apakah penutupan asuransi tersebut dapat

diakomodir oleh perusahaan atau tidak. Dan ketika seorang underwriter

memutuskan untuk mengakomodir, maka underwriter harus dapat memprediksi

bahwa penutupan tersebut akan menguntungkan bagi perusahaan. Dan jika salah,

sehingga terjadi kerugian, maka underwriter sangat berkontribusi dalam kerugian

Adapun rumusan masalahnya, adalah:

a. Apa saja faktor-faktor yang mempengaruhi Underwriter dalam

menyeleksi risiko pada produk asuransi kesehatan kumpulan Non

Kontributory (Premi sepenuhnya dibiayai perusahaan) dengan manfaat in

patient (rawat inap)?

b. Apa saja kendala-kendala yang dihadapi oleh underwriter dalam

menyeleksi risiko serta alternatif solusi dalam mengatasi kendala tersebut?

c. Bagaimana proses Underwriting dalam seleksi risiko pada produk asuransi

kesehatan kumpulan Non Kontributory (Premi sepenuhnya dibiayai

perusahaan) dengan manfaat in patient (rawat inap)?

d. Apakah seleksi risiko yang dilakukan underwriter pada produk asuransi

kesehatan kumpulan telah optimal atau belum?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk menganalisis faktor-faktor yang mempengaruhi Underwriter dalam

menyeleksi risiko pada produk asuransi kesehatan kumpulan?

b. Untuk mengetahui kendala-kendala yang dihadapi oleh Underwriter

menyeleksi risiko serta alternatif solusi dalam mengatasi kendala tersebut?

c. Untuk menjelaskan proses underwriting dalam menyeleksi risiko pada produk

d. Untuk menganalisis optimalisasi seleksi risiko yang dilakukan underwriter

pada produk asuransi kesehatan kumpulan.

2. Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari adanya penelitian ini, yaitu:

a. Bagi Penulis, hasil penelitian ini dapat memberikan pengetahuan yang luas

dan mendalam mengenai faktor-faktor yang mempengaruhi Underwriter

dalam menyeleksi risiko pada produk asuransi kesehatan kumpulan, sehingga

ini dapat menambah ilmu dan pengalaman penulis.

b. Bagi Perusahaan, membantu memudahkan pihak–pihak terkait secara

langsung maupun tidak langsung dalam upaya mengoptimalkan dalam proses

seleksi risiko khususnya untuk produk asuransi kesehatan kumpulan.

c. Bagi Akademisi, memberikan acuan referensi dan saran pemikiran untuk

menunjang perkembangan penulisan selanjutnya.

d. Bagi Masyarakat, hasil penenlitian ini diharapkan dapat menambah khazanah

ilmu pengetahuan yang lebih mendalam tentang dunia asuransi syariah.

D. Review Studi Terdahulu

Penelitian tentang pembahasan ini memang bukan penelitian yang pertama,

penelitian ini merupakan pengembangan dari penelitian sebelumnya yang dilakukan

1. Adiek Chandra Thoriq, “Peranan Underwriting Pada Perusahaan Asuransi Syariah (Studi Kasus BRIngin Life Syariah), 2004”. Pada skripsi

ini peranan underwriting dipersepsikan sebagai faktor penunjang

perkembangan asuransi BRIngin Life Syariah, sebagai nirlaba di bidang jasa

pertanggungan risiko untuk berkiprah di depan publik atau masyarakat.

2. Maisaroh, “Peran Underwriter Dalam Penetapan Premi (Studi Kasus Pada PT. Asuransi Takaful Keluarga), 2004”. Pada skripsi ini penulis hanya

membahas peran underwriter dalam penetapan premi adalah sebagai pihak

yang bertugas menempatkan peserta asuransi sesuai dengan tingkat risiko

yang dimilikinya sehingga untuk menetapkan besarnya premi yang harus

dibayar, seorang underwriter harus bekerja sama dengan aktuaris. Dimana

underwriter menentukan tingkat risiko dan besarnya extra premi yang harus

dibayar oleh peserta, jika ada. Dan aktuaris bertugas menetapkan tarif premi

dengan menerapkan rumus matematika.

3. Riftiani Putri Handayani, “Tinjauan Hukum Islam Terhadap Asuransi Kesehatan Konvensional (Studi Kasus PT. Askes Indonesia)”, 2004. Permasalahan yang diangkat pada skripsi ini adalah tinjauan hukum islam

terhadap Asuransi kesehatan konvensional, apakah sistem operasional pada

Asuransi kesehatan di PT. Askes Indonesia sesuai dengan konsep asuransi

4. Wawan Sofwan, “Peranan Underwriter Dalam Menyeleksi Risiko Guna Menentukan Tarif Premi Contractor’s All Risk (CAR) Pada produk

Asuransi Rekayasa Syariah (Studi Kasus Perusahaan Asuransi Syariah Tri

Pakarta), 2006”. Pada skripsi ini, peranan underwriter sebelum menetapkan

besarnya premi asuransi CAR (Contractor’s All Risk) ditetapkan berdasarkan

jenis pekerjaan calon tertanggung dengan memperhitungkan tempat dan

kondisi bangunan. Semakin besar tingkat risiko yang dihadapi dari suatu

pekerjaan calon tertanggung semakin besar juga premi yang harus dibayar,

begitu juga sebaliknya.

5. Rijal Assidiq Maulana, “Prosedur Underwriting Bancassurance dan Asuransi jiwa syariah pada PT. Asuransi Takaful Keluarga, 2009. Permasalahan yang diangkat pada skripsi ini adalah bagaimana perbandingan

proses underwriting antara produk bancassurance (Full Protek) dengan produk

asuransi jiwa syariah (Fulnadi).

Dengan adanya penelitian terdahulu, maka penulis pun tertarik mengangkat

penelitian yang berkaitan dengan underwriting. Jika sebelumnya penelitian berfokus

pada peranan underwriting pada perusahaan asuransi, peran underwriter dalam

menetapkan tarif premi, tinjauan hukum islam terhadap produk asuransi kesehatan

konvensional dan perbandingan proses underwriting antara produk asuransi jiwa dan

produk bancassurance maka dalam hal ini yang membedakan penelitian penulis

dengan penelitian sebelumnya adalah mengenai Faktor-faktor yang mempengaruhi

E. Kerangka Teoridan Kerangka Konsep 1. Kerangka Teori

Kebutuhan akan jasa perasuransian pun makin dirasakan, baik oleh perorangan

maupun dunia usaha di Indonesia. Asuransi merupakan sarana untuk mengurangi

dampak finansial dari peristiwa tertentu, baik dalam menghadapi risiko yang

mendasar seperti risiko kematian atau risiko yang mengancam jiwa seseorang.

Walaupun banyak metode untuk menangani risiko, namun asuransi merupakan

metode yang paling banyak dipakai. Asuransi menjanjikan perlindungan kepada

pihak tertanggung terhadap risiko yang dihadapi perorangan maupun resiko yang

risiko yang dihadapi perusahaan.8

Asuransi menurut Undang-Undang No. 2 tahun 1992, yaitu : “ Asuransi atau

pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak

penanggung mengikat diri pada tertanggung, dengan menerima premi asuransi untuk

menberikan pergantian pada tertanggung karena kerugian, kerusakan, atau kehilangan

keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang

mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti,

atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau

hidupnya seseorang yang di pertanggungkan.”

Sedangkan Menurut fatwa DSN No. 21/ DSN-MUI/ III/ 2002 Asuransi Syariah

adalah usaha saling menolong di antara sejumlah orang atau pihak melalui investasi

8

asset dan atau tabarru yang memberikan pola pengambilan untuk menghadapi risiko

tertentu melalui akad (perkataan) yang sesuai syariah.9

Asuransi syariah dikenal juga dengan nama takaful yang secara etimologi

berarti menjamin atau saling menanggung, sedangkan pengertian muamalah berarti

saling memikul risiko di antara sesama orang sehingga antara satu dan yang lain

menjadi penanggung atas risiko yang lain.10

Dalam prinsip-prinsip manajamen risiko asuransi, Soeisno Djojo Soedarso

mendefinisikan askes sebagai berikut, “Asuransi yang memberikan santunan

kesehatan kepada tertanggung berupa sejumlah uang untuk biaya pengobatan dan

perawatan. Bila di luar kehendak tertanggung diserang penyakit dan tertanggung akan

membayar premi kepada penanggung secara berkala selama jangka waktu tertentu”.

Underwriting disebut juga seleksi risiko, adalah proses penaksiran dan

penggolongan tingkat risiko yang terdapat pada seorang calon tertanggung.11

Underwriting atau penangungan, adalah proses menyeleksi risiko dan

mengklasifikasikannya sesuai denagn tingkat insurability (dapat ditanggungnya),

sehingga dapat ditentukannya tarif yang sesuai. Proses ini meliputi penolakan atas

risiko-risiko yang tak dapat diterima.

9

Muhammad Syakir Sula, Asuransi Syariah (life and general) konsep dan sistem operational, (Jakarta : Gema Insani, 2004), h.30

10

Abdullah Amrin, Asuransi Syariah (Keberadaan dan Kelebihannya di Tengah Asuransi Konvensional), (Jakarta: PT. Elex Media Komputindo, 2006), h. 5

11

Pertanggungjawaban yang utama dari underwriter dalam seleksi resiko

tersebut adalah memastikan risiko yang akan dicover sesuai dengan tingkat risiko

yang diasumsikan oleh aktuaris. Tujuan underwriting bukan hanya menyeleksi risiko

yang tidak akan menimbulkan kerugian besar saja, tetapi tujuannya adalah untuk

menghindari suatu jumlah penanggungan yang tidak sebanding antar risiko ringan

dan risiko berat.

Jadi jelas bahwa setiap bentuk pertanggungan akan menjalani proses

selections of risk atau proses underwriting. Agar perusahaan bisa mendapatkan

keuntungan, maka perusahaan harus mengadakan evaluasi terlebih dahulu terhadap

semua risiko yang hendak diasuransikan.

2. Kerangka Konsep Perusahaan Asuransi

Agen Asuransi (Field Underwriting)

Underwriting

Underwriter menyeleksi risiko

F. Metode Penelitian 1. Objek Penelitian

Objek penelitian dalam penelitian ini adalah PT. Asuransi Umum

Bumiputeramuda 1967 Divisi Syariah yang berlokasi di Jl. Wolter Mongonsidi No.

43 Kebayoran Baru, Jakarta Selatan. Alasan utama penulis melakukan penelitian di

perusahaan tersebut karena Unit Syariah PT. Asuransi umum Bumiputera Muda 1967

merupakan salah satu perusahaan asuransi umum yang mempunyai produk asuransi

kesehatan kumpulan.

2. Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah penelitian kualitatif dan akan

dikembangkan oleh penulis dengan metode deskriptif untuk menggambarkan tentang

suatu keadaan secara objektif.

3. Jenis dan Sumber Data

Dalam penyusunan skripsi ini, penulis menggunakan dua jenis sumber data, yaitu:

a. Data Primer

Data primer merupakan data yang diperoleh langsung dari Unit Syariah PT.

Bumiputeramuda 1967 mengenai faktor-faktor yang mempengaruhi Underwriter

dalam menyeleksi risiko, khususnya pada produk Asuransi kesehatan kumpulan.

b. Data Sekunder

Dalam penelitian ini, penulis melakukan studi kepustakaan (Library Reseach)

yaitu dengan mempelajari buku kepustakaan, literatur, buletin, majalah, jurnal

4. Teknik Pengumpulan Data

Di dalam penelitian ini, penulis mengumpulkan data yang dibutuhkan dengan

menggunakan beberapa teknik tertentu, yaitu:

a. Dokumentasi yaitu data-data dan profil Unit Syariah PT. Bumiputera Muda

1967.

b. Observasi yaitu pengamatan dan pencatatan tentang kondisi sebenarnya

di lapangan. Adapun observasi yang penulis lakukan adalah untuk mengetahui

kondisi di unit syariah PT. Bumiputeramuda 1967, khususnya mengenai

faktor-faktor yang mempengaruhi Underwriter dalam menyeleksi risiko pada

produk Asuransi kesehatan kumpulan.

c. Wawancara merupakan suatu alat pengumpulan informasi dengan

bertanya langsung kepada narasumber. Dalam wawancara ini penulis

mengajukan beberapa pertanyaan kepada beberapa underwriteryang berkaitan

dengan faktor-faktor yang mempengaruhi Underwriter dalam menyeleksi

risiko pada produk Asuransi kesehatan kumpulan.

5. Teknik Pengolahan Data

Data yang dihasilkan merupakan data kualitatif dan akan dikembangkan oleh

penulis dengan metode deskripsi yaitu metode yang menggambarkan secara jelas

tentang topik penelitian yang diteliti.

6. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah menggunakan

“Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta 2007”.

G. Sistematika Penulisan

Agar lebih tersusun dan terarah dalam pembahasan proposal skripsi ini,

maka disusun sistematika penulisan yang terdiri dari lima bab dengan rincian sebagai

berikut :

BAB I PENDAHULUAN

Pada bab ini memuat Latar Belakang Masalah, Pembatasan dan

Perumusan Masalah, Tujuan dan Manfaat Penelitian, Kajian Pustaka,

Kerangka Teori dan Kerangka Konsep, Metode Penelitian dan

Sistematika Penulisan.

BAB II LANDASAN TEORI

Membahas tentang definisi dan ruang lingkup Asuransi, underwriting,

fungsi dan tujuan underwriting, peran underwriter, dan faktor-faktor

seleksi risiko.

BAB III GAMBARAN UMUM PT. ASURANSI UMUM

BUMIPUTERAMUDA 1967

Dalam bab ini akan dibahas mengenai gambaran umum Unit Syariah

Syariah PT. Asuransi Umum Bumiputeramuda 1967, visi dan misi,

struktur organisasi, tujuan, produk – produk asuransi, dan sebagainya.

BAB IV HASIL PENELITIAN

Memuat tentang analisis deskriptif faktor-faktor yang mempengaruhi

underwriter dalam menyeleksi resiko pada produk asuransi kesehatan

kumpulan, kendala yang ditemui underwriter dalam menyeleksi risiko

serta solusi yang digunakan dalam mengatasi kendala tersebut, proses

underwriting asuransi kesehatan dan optimalisasi seleksi risiko yang

dilakukan underwriter.

BAB V PENUTUP

Dalam bab ini berisi kesimpulan dari hasil analisa dan pembahasan

yang telah dilakukan dan berdasarkan kesimpulan tersebut akan

diberikan saran yang sekiranya dapat bermanfaat bagi perusahaan yang

BAB II

LANDASAN TEORI

ASURANSI DAN UNDERWRITING

A. Asuransi secara umum

1. Pengetian asuransi konvensional dan syariah

Asuransi pada awalnya adalah suatu kelompok yang bertujuan membentuk

kelompok untuk meringankan beban keuangan individu dan menghindari kesulitan

pembiayaan. Secara umum konsep asuransi merupakan persiapan yang dibuat oleh

sekelompok orang yang masing-masing mengahdapi kerugian kecil sebagai sesuatu

yang tidak dapat diduga. Apabila kerugian itu menimpa salah seorang dari mereka

yang menjadi anggota perkumpulan itu, maka kerugian itu akan ditanggung bersama

oleh mereka.12

Secara baku, definisi asuransi di Indonesia telah ditetapkan dalam

Undang-Undang Republik Indonesia Nomor 2 tahun 1992 tentang Usaha Perasuransian,13

yaitu : “ Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih,

dengan mana pihak penanggung mengikat diri pada tertanggung, dengan menerima

premi asuransi untuk memberikan pergantian pada tertanggung karena kerugian,

kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum

12

Heri Sudarsono, Bank dan Lembaga Keuangan Syariah, (Yogyakarta : Ekonisia, 2003). h. 98

13

kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu

peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan

atas meninggal atau hidupnya seseorang yang di pertanggungkan.”

Sedangkan Menurut fatwa DSN No. 21/ DSN-MUI/ III/ 2002 Asuransi

Syariah adalah usaha saling menolong di antara sejumlah orang atau pihak melalui

investasi asset dan atau tabarru’ yang memberikan pola pengambilan untuk

menghadapi risiko tertentu melalui akad (perkataan) yang sesuai syariah.14

Asuransi syariah dikenal juga dengan nama takaful yang secara etimologi

berarti menjamin atau saling menanggung, sedangkan pengertian muamalah berarti

saling memikul risiko di antara sesama orang sehingga antara satu dan yang lain

menjadi penanggung atas risiko yang lain.15

2. Landasan Hukum Asuransi Syariah

Seperti telah diketahui bersama, asuransi syariah belum memiliki fondasi

hukum yang kuat, karena hanya diatur oleh regulasi dalam bentuk Keputusan Menteri

Keuangan (KMK). Hal ini turut mempengaruhi kinerja perusahaan asuransi syariah

yang masih terpaku dan tunduk pada peraturan (hukum positif).16 Kerangka acuan

asuransi syariah dalam operasionalnya antara lain :

14

Muhammad Syakir Sula, Asuransi Syariah (life and general) konsep dan sistem operational, (jakarta : Gema insani, 2004), h.30

15

Abdullah Amrin, Asuransi Syariah (Keberadaan dan Kelebihannya di Tengah Asuransi Konvensional), (jkarta: PT. Elex Media Komputindo, 2006), h. 5

16

a) Fatwa DSN-MUI no. 21/DSN-MUI/IX/2001 tentang Pedoman

Pelaksanaan Operasional Asuransi Syariah.

b) Fatwa DSN-MUI no. 51/DSN-MUI/III/2006 tentang Akad Mudharabah

Musytarakah Pada Asuransi dan Reasuransi Syariah

c) Fatwa DSN-MUI no. 52/DSN-MUI/III/2006 tentang Akad Wakalah Bil

Ujrah Pada Asuransi dan Reasuransi Syariah

d) Fatwa DSN-MUI no. 53/DSN-MUI/IV/2006 tentang Akad Tabarru Pada

Asuransi dan Reasuransi Syariah

e) Peraturan Menteri Keuangan (PMK) Nomor 18/PMK.010/2010 tentang

Penerapan Prinsip Dasar Penyelenggaraan Usaha Asuransi dan Usaha

Reasuransi Dengan Prinsip Syariah.

Peraturan-peraturan tersebutlah yang selama ini menjadi acuan perusahaan

asuransi syariah dalam menjalankan operasionalnya. Selain itu, landasan hukum

normatif yang menjadi acuan perusahaan asuransi syariah dalam menjalankan

usahanya secara syariah yaitu :

a. Al-Qur’an

Pada dasarnya al-Qur’an tidak menyebutkan secara tegas praktik asuransi

syariah, terindikasi dari tidak munculnya istilah ta’min secara nyata dalam

al-Qur’an. Walaupun demikian, al-Qur’an masih mengakomodir ayat-ayat yang

tolong-menolong, kerja sama, atau semangat untuk melakukan proteksi terhadap

peristiwa kerugian di masa mendatang.17

Nilai dasar tolong-menolong dan bekerja sama (Q.S. al-Maidah ayat 2)

⌧

Artinya : ”Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat siksa-Nya.”

Nilai dasar semangat untuk melakukan proteksi terhadap kerugian di masa

mendatang

☺ ☺

Artniya : ”Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.”

b. Sunnah Nabi

Rasulullah SAW, sangat memperhatikan kehidupan yang akan terjadi di

masa mendatang. Meninggalkan ahli waris (keluarga) yang berkecukupan materi,

17

dalam pandangan Rasulullah sangatlah baik daripada meninggalkan mereka

dalam keadaan terlantar. Seperti dalam sabdanya :

Artinya : ” Diriwayatkan dari Amr bin Sa’ad bin Abi Waqasy, telah bersabda Rasulullah SAW.: Lebih baik jika engkau meninggalkan anak-anakmu (ahli waris) dalam keadaan kaya raya daripada meninggalkan mereka dalam keadaan miskin (kelaparan) yang meminta-minta kepada manusia lainnya.”

3. Macam-macam Asuransi

Asuransi pada dasarnya terbagi menjadi 2 yaitu :

a. Asuransi jiwa yaitu asuransi yang bertujuan menanggung risiko financial yang

tidak terduga datangnya yang memungkinkan seorang terlalu cepat atau

hidupnya terlalu lama.

b. Asuransi kerugian yaitu persetujuan dengan mana satu pihak, penanggung

mengikatkan diri terhadap yang lain, tertanggung untuk menggantikan

kerugian yang dapat diderita oleh tertanggung, karena terjadinya suatu

peristiwa yang telah ditunjuk dan yang belum tentu serta kebetulan,dengan

mana pula tertanggug menepati berjanji membayar premi. Asuransi kerugian

tidak berkenan dengan dengan jiwa seseorang melainkan kerugian atas nilai

suatu barang atau jasa. Seperti pada peristiwa kebakaran, kapal tenggelam,

pesawat yang jatuh dan kecelakaan kendaraan bermotor.18

Sedangkan untuk produk asuransi kesehatan sendiri pada awalnya termasuk

kedalam asuransi jiwa. Namun seiring peningkatan kebutuhan akan jaminan

18

kesehatan, serta terpenuhinya prinsip dasar kerugian finansial sesuai definisi asuransi

kerugian, maka pada perkembangannya beberapa perusahaan asuransi kerugian

juga mengcover asuransi kesehatan juga. Salah satunya adalah perusahaan tempat

penulis melakukan penelitian yaitu Unit Syariah PT. Bumiputeramuda 1967.

4. Proses yang ada di dalam perusahaan asuransi

Berbicara hal-hal teknis dalam perusahaan asuransi maka akan ditemui

beberapa bidang yang nampak asing namun mempunyai peran yang sangat

penting bagi perusahaan, diantaranya adalah :

a. Marketing (Agen)

Agen sebagai salah satu ujung tombak perusahaan asuransi disini memberikan

peranan besar karena mereka adalah orang yang langsung bertemu dengan nasabah

atau calon tertanggung, karena selain memasarkan produk asurannsi dari perusahaan

asuransi, agen disini berperan juga sebagai field underwriting yang menghimpun

informasi awal yang sebenarnya mengenai calon tertanggung pada saat prospek dan

melengkapi data-data serta daftar pertanyaan dalam surat permintaan asuransi,

sehingga underwriter dapat membuat suatu keputusan keputusan underwriting yang

tepat dan berkualitas. Dalam menjawab pertanyaan-pertanyaan yang ada di form surat

permintaan asuransi dari agen, dituntut kejujuran dari calon tertanggung begitu juga

dengan agen dituntut kejujuran seorang agen dalam memberikan informasi baik

b. Underwriting

Underwriting disebut juga seleksi risiko, adalah proses penaksiran dan

penggolongan tingkat resiko yang terdapat pada calon tertanggung.19 Pada umumnya

underwriting merupakan salah satu departemen pada perusahaan asuransi yang

bertugas untuk melakukan seleksi risiko. Underwriting menjadi salah satu

departemen yang sangat penting bagi perusahaan asuransi tak terkecuali bagi

perusahaan asuransi yang berlandaskan prinsip-prinsip syariah.

Sedangkan underwriter adalah seseorang yang mempunyai tugas menetapkan

diterima atau tidaknya risiko untuk penutupan asuransi, atau seseorang yang tugasnya

menyeleksi risiko dan sekaligus menentukan berapa nilai dan persyaratan apa saja

yang dikenakan kepada risiko tersebut.20

c. Aktuaria

Setiap perusahaan asuransi wajib memiliki paling tidak seorang aktuaris yang

bertanggung jawab untuk membuat laporan-laporan ke departemen keuangan. Aspek

aktuaria meliputi sejauh mana seorang akturis dapat dilibatkan dalam rancangan

produk, penentuan rate premi setiap produk, distribusi surplus, valuasi dan tes

19

AM. Hasan Ali, Asuransi dalam persefektif Hukum Islam, (Jakarta: Kencana, 2004), h. 89 20

solvensi dan membuat perjanjian reasuransi. Juga aspek-aspek lain di mana keahlian

dan kemampuan aktuaris dalam toeri probabilita, statistik dan tingkat investasi.

5. Perbedaan asuransi konvensional dan syariah

Secara singkat perbedaan antara asuransi Syariah dan asuransi konvensional

dapat dijelaskan pada table tersebut dibawah ini.

TABEL 2.1

Perbedaan antara asuransi konvensional dan syariah21

No. Prinsip Asuransi Konvensional Asuransi Syariah

1. Konsep Perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri menjamin dan bekerja sama dengan cara masing-masing mengeluarkan dana tabarru’.

2. Asal usul Dari masyarakat Babilonia 4000-3000 SM yang dikenal dengan perjanjian Hammurabi.

Dari Al Aqilah, kebiasaan Suku Arab jauh sebelum Islam datang. Kemudian

21

Dan tahun 1668 M di Coffe House London berdirilah Lloyd of London sebagai cikal bakal asuransi konvensional.

disahkan oleh Rasululllah menjadi hukum Islam, bahkan telah tertuang dalam konstitusi pertama di dunia (Konstitusi Madinah) yang dibuat langsung Rasulullah.

3. Sumber hukum Bersumber dari pikiran manusia dan kebudayaan. Berdasarkan hukum positif, hukum alami dan contoh sebelumnya.

Bersumber dari Wahyu Ilahi, sumber hukum dalam Syariah Islam adalah Al-Quran, Sunnah atau kebiasaan Rasul, Ijma’, Fatwa sahabat, Qiyas, Istihsan, Urf (tradisi) dan Mashalih Mursalah.

4. “Magrib” (Maisir, Gharar dan Riba)

Tidak selaras dengan syariah Islam karena adanya Maisir, Gharar dan Riba; hal yang diharamkan dalam muamalah.

Bersih dari adanya praktek Gharar, Maisir dan Riba.

5. DPS (Dewan

Pengawas Syariah)

Tidak ada, sehingga dalam

prakteknya banyak bertentangan dengan

kaidah-kaidah syara’.

syariah.

6. Akad Akad jual beli (akad

Mu’awadhah, akad idz’aan, akad gharar dan akad mulzim).

Akad tabarru’ dan akad tijarah (mudharabah,

wakalah, wadiah, syirkah dan sebagainya).

7. Jaminan / risk (risiko)

Transfer of risk, dimana terjadi transfer risiko dari tertanggung kepada penanggung.

Sharing of risk, dimana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya (ta’awun).

8. Pengelolaan dana Tidak ada pemindahan dana, yang berakibat pada terjadinya dana hangus (untuk produk saving – life).

Pada produk-produk saving (life) terjadi pemisahan dana, yaitu dana tabarru’ (derma) dan dana peserta, sehingga tidak mengenal istilah dana hangus. Sedangkan untuk term insurance (life) dan general insurance semuanya bersifat tabarru’.

9. Investasi Bebas melakukan investasi dalam batas-batas ketentuan perundang-undangan, dan

tidak terbatasi pada halal dan haramnya objek atau sistem investasi yang digunakan.

bertentangan dengan prinsip-prinsip syariah Islam. Bebas dari riba dan tempat-tempat investaasi yang terlarang.

10. Kepemilikan dana Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan.

Perusahaan bebas menggunakan dan menginvestasikan kemana saja.

Dana yang terkumpul dari peserta dalam bentuk iuran atau kontribusi merupakan milik peserta (shahibul mal). Asuransi syariah hanya sebagai pemegang amanah (mudharib) dalam mengelola dana tersebut.

11. Unsur premi Unsur premi terdiri dari : tabel mortalita (Mortality tables), bunga (interest), biaya-biaya asuransi (cost of insurance).

Iuran atau kontribusi terdiri dari unsur tabarru’ dan tabungan (yang tidak mengandung unsur riba). Tabarru’ juga dihitung dari tabel mortalita tetapi tanpa perhitungan bunga teknik.

12. Loading Loading pada asuransi

konvensional cukup besar terutama diperuntukan untuk komisi agen, bisa menyerap

premi tahun pertama dan kedua. Karena itu, nilai tunai pada tahun pertama dan kedua biasanya belum ada (hangus).

pemegang saham. Tapi, sebagian lainnya

mengambilkan dari sekitar 20-30 persen saja dari premi tahun pertama. Dengan demikian. Nilai tunai tahun pertama sudah terbentuk.

13. Sumber

pembayaran klaim

Sumber biaya klaim adalah dari rekening perusahaan,

sebagai konsekuensi penanggung terhadap tertanggung. Murni bisnis dan

tidak ada nuansa spiritual.

Sumber pembayaran klaim diperoleh dari rekening tabarru’, dimana peserta saling menaggung. Jika salah satu peserta mendapat musibah, maka peserta lainnya ikut menanggung bersama risiko tersebut.

14. Sistem akuntansi Menganut sistem akuntansi

accrual basis, yaitu proses

akuntansi yang mengakui terjadinya peristiwa atau keadaan nonkas. Dan mengakui pendapatan, peningkatan aset, expenses,

liabilities dalam jumlah tertentu yang baru akan diterima dalam waktu yang akan datang.

harta, beban atau utang yang akan terjadi di masa yang akan datang. Sementara apakah itu benar-benar dapat terjadi hanya Allah yang tahu.

15. Keuntungan (Profit)

Keuntungan yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah keuntungan perusahaan.

Profit yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil

investasi, bukan seluruhnya menjadi milik perusahaan, tetapi dilakukan bagi hasil (mudharabah) dengan peserta.

16. Misi dan visi Secara garis besar misi utama dari asuransi konvensional adalah misi ekonomi dan misi sosial.

Misi yang diemban dalam asuransi syariah adalah misi aqidah, misi ibadah

6. Asuransi Kesehatan

Asosiasi Asuransi Kesehatan Amerika (HIAA) mendefinisikan asuransi

kesehatan sebagai berikut :

“Covarage that provide for payment of benefit as a result of sickness or injury

includes insurance for losses from accident medical expense, disability or

accidental death and dismemberment”.22

Definisi HIAA ini menjelaskan bahwa asuransi kesehatan memberikan

jaminan manfaat karena terjadinya suatu penyakit atau kecelakaan, serta

kerugian-kerugian lain yang timbul menyertainya misalnya biaya rumah sakit, disabilitas,

kematian karena kecelakaan dan cacat.

Dalam Prinsip-prinsip Manajamen Risiko Asuransi Soeisno Djojo Soedarso

mendefinisikan asuransi kesehatan sebagai berikut:

“ Asuransi yang memberikan santunan kesehatan kepada tertanggung berupa

sejumlah uang untuk biaya pengobatan dan perawatan bila di luar kehendak

22

tertanggung diserang penyakit dan tertanggung akan membayar premi kepada

penanggung secara berkala selama waktu tertentu”.23

Definisi di atas menjelaskan bahwa terjadi pertukaran manfaat antara premi

yang dibayarkan oleh tertanggung dengan santunan yang diberikan oleh penanggung

berupa biaya pengobatan dan perawatan kesehatan bila tertanggung sakit.

B. UNDERWRITING

1. Pengertian Underwriting dan Underwriter

Underwriting disebut juga seleksi risiko, adalah proses penaksiran dan

penggolongan tingkat risiko yang terdapat pada seorang calon tertanggung.24

Underwriting atau penangungan, adalah proses menyeleksi risiko dan

mengklasifikasikannya sesuai dengan tingkat insurability (dapat ditanggungnya),

sehingga dapat ditentukannya tarif yang sesuai. Proses ini meliputi penolakan atas

risiko-risiko yang tak dapat diterima.

Sedangkan menurut Moch. Anwar Abdullah (1993) dalam Kamus Umum

Asuransi, yang dimaksud dengan Underwriter adalah seseorang yang mempunyai

tugas menetapkan diterima atau tidaknya risiko untuk penutupan asuransi, atau

seseorang yang tugasnya menyeleksi risiko dan sekaligus menentukan berapa nilai

dan persyaratan apa saja yang dikenakan kepada risiko tersebut.25

23

Soeisno Djojosoedarsono, Prinsip-prinsip Manajemen Risiko Asuransi, (Jakarta; Salemba Empat, 2003). H. 74

24

AM. Hasan Ali, Asuransi dalam persefektif Hukum Islam, (Jakarta: Kencana, 2004), h. 89 25

Seleksi risiko tersebut dilakukan agar perusahaan mampu memprediksi

keuntungan yang didapat dari proses tersebut. Bila Undewriter salah dalam

menetapkan risiko calon peserta tentu saja akan memberikan kerugian bagi

perusahaan.

2. Tujuan Underwriting dan Tugas Underwriter

Dalam asuransi konvensional, underwriting dilakukan untuk memilih mana

objek risiko yang ditanggung dan mana yang tidak. Ini berarti seorang underwriter

akan membuat suatu penilaian berdasarkan semua risiko yang diajukan kepada

perusahaan, yang diperkirakannya secara kolektif akan menguntungkan. Kemudian

underwriter juga akan menentukan besarnya premi dan nilai deductible dll. yang

sepadan dengan nilai antisipasi klaim dari Tertanggung, biaya manajemen dan

akuisisi. Dan yang juga dianggap paling penting, harus diperoleh keuntungan

underwriting untuk perusahaan.

Underwriting Asuransi Syariah mempunyai tujuan yang tidak jauh berbeda.

Konsep dasarnya adalah adalah memberikan skema pembagian risiko yang

proporsional dan adil di antara para peserta yang secara relatif homogen. Dengan

dasar pemikiran ini, melalui Asuransi Syariah diharapkan para peserta saling

maka semua peserta akan merasa aman dan menikmati perlindungan yang mereka

butuhkan.

Dengan tujuan tersebut diatas, maka peran underwriter Asuransi Syariah di

antaranya adalah sebagai berikut:

1. Menetapkan risiko yang relatif homogen dalam suatu kelompok peserta atau

calon peserta.

2. Menetapkan ruang lingkup perlindungan yang dibutuhkan oleh para peserta

atau calon peserta dalam kelompok tersebut.

3. Menetapkan estimasi biaya secara keseluruhan yang dibutuhkan untuk

memberikan perlindungan kepada para peserta tersebut.

4. Mendistribusikan skema kontribusi yang proporsional dan adil yang

selayaknya menjadi beban dari setiap peserta.26

Pertanggungjawaban yang utama dari underwriter dalam seleksi resiko

tersebut adalah memastikan risiko yang akan dicover sesuai dengan tingkat risiko

yang diasumsikan oleh aktuaris. Tujuan underwriting bukan hanya menyeleksi risiko

yang tidak akan menimbulkan kerugian besar saja, tetapi tujuannya adalah untuk

menghindari suatu jumlah penanggungan yang tidak sebanding antar risiko ringan

dan risiko berat.

Jadi jelas bahwa setiap bentuk pertanggungan akan menjalani proses

selections of risk atau proses underwriting. Agar perusahaan bisa mmendapatkan

26

keuntungan, maka perusahaan harus mengadakan evaluasi terlebih dahulu terhadap

semua risiko yang hendak diasuransikan.

3. Prinsip kerja underwriter Asuransi Kesehatan Kumpulan27

Berbeda dengan prinsip kerja asuransi kesehatan perorangan, seorang

underwriter asuransi kesehatan kumpulan dalam melakukan aktifitasnya tidak terlalu

menaruh perhatian khusus pada kondisi kesehatan perorangan (kecuali untuk

kelompok yang dianalisis adalah kelompok dengan jumlah peserta yang sangat kecil).

Hal utama yang menjadi kajian underwriter asuransi kesehatan kumpulan adalah

melihat bagaimana penyebaran risiko kesehatan yang luas di dalam kelompok

tersebut bisa terjadi. Penyebaran risiko yang luas ini memungkinkan underwriter

dapat mengambil kesimpulan apakah individu-individu dalam kelompok tersebut

secara umum masuk dalam kategori sehat (memiliki risiko rendah) atau sakit (risiko

tinggi).

Pada sebuah kelompok besar biasannya hanya ada sejumlah orang saja yang

karena masalah-masalah kesehatan yang cukup serius dan sering muncul sehingga

27

memiliki risiko asuransi yang tidak dapat diasuransikan atau dapat diasuransikan

hanya pda batas-batas tertentu. Namun demikian, pada sebuah kelompok tertentu

biasanya mempunyai banyak persamaan karekteristik tentang individu-individu

dalam kelompok tersebut. Kondisi ini menyebabkan permasalahan potensial yang

muncul dengan risiko kesakitan pada suatu kelompok tertentu akan sulit dideteksi jika

hanya melihat secara langsung kelompok tersebut secara keseluruhan.

Masalah-masalah potensial akan muncul, jika analisis dilakukan dengan melihat secara

seksama terhadap karekteristik dari kelompok itu. Oleh karenanya, dalam melakukan

seleksi risiko seorang underwriter asuransi kesehatan kumpulan harus melakukan

kajian tentang karakteristik spesifik yang ada pada suatu kelompok yang

membedakannya dengan kelompok lain. Underwriter harus mampu melihat dan

mampu menetukan apakah sebuah kelompok yang akan diterima berada dalam

koridor parameter tertentu untuk kelompok yang bisa diterima oleh perusahaan

asuransi. Batas koridor parameter tersebut biasanya sudah ditetapkan oleh perusahaan

asuransi.

Seleksi risiko asuransi kesehatan kumpulan melibatkan sejumlah langkah yang

harus dilakukan oleh underwriter. Langkah-langkah yang dimaksud adalah sebagai

berikut :

a. Menganalisa karekteristik kelompok. Underwriter harus melihat karekteristik

jenis industri, ukuran kelompok, berapa orang jyang memenuhi syarat yang

bisa masuk dalam kelompok tersebut dan berbagai pertimbangan finansial.

b. Menganalisa karekteristik individu dalam kelompok. Pada tahap ini

underwriter akan melihat karekteristik individu-individu, khususnya mereka

yang memnuhi syarat untuk dilibatkan dalam kelompok asuransi.

Karekteristik individu yang dianalisis meliputi : usia, jenis kelamin, pekerjaan,

lokasi goegrafis, pendapatan, turnover karayawan, fasilitas administrasi dan

kontribusi karyawan.

c. Menentukan bahwa kontrak yang akan diaplikasikan dapat diterbitkan dalam

yurisdiksi dimana ia akan ditulis.

d. Memastikan apakah paket jaminan kesehatan yang akan diberlakukan dapat

dikelola dengan memuaskan baik oleh pemegang polis mmaupun oleh

perusahaan asuransi.

e. Menentukan kredibilitas pengalaman klaim masa lalu dan riwayat kesehatan

yang dilaporkan oleh pemegang polis kelompok kecil.

f. Membuat tarif premi yang diperkirakan akan memberikan kontribusi yang

nantinya akan menguntungkan baik untuk peserta amaupun perusahaan.

4. Tanggung jawab dan fungsi underwriter asuransi kesehatan kumpulan

Seorang underwriter di tuntut untuk memahami faktor-faktor yang

kemungkinan kejadian kesakitan dimasa depan bedasarkan informasi yang diperoleh

dari pemohon serta aktiv mencari sumber-sumber linformasi lain.

Tanggung jawab utama underwriter asuransi kesehatan kumpulan adalah,

mendesain paket jamianan asuransi kesehatan baru dan melakukan pembaharuan

terhadap paket jaminan yang sudah ada.

Sesuai dengan tanggung jawabnya, fungsi utama underwriter asuransi

kesehatan kumpulan adalah memeriksa karekteristik paket-paket jaminan kesehatan

yang ditawarkan kepada sebuah kelompok, mempertimbangkan berbagai variabel

yang berkaitan dengan berbagai risiko yang akan muncul jika paket jaminan

kesehatan tersebut dijual, dan menentukan apakah sebuah paket jaminan kesehatan

dapat diterima seperti apa adanya atau paket-paket tersebut perlu dimodifikasi

menurut aturan-aturan standar perusahaan tersebut.

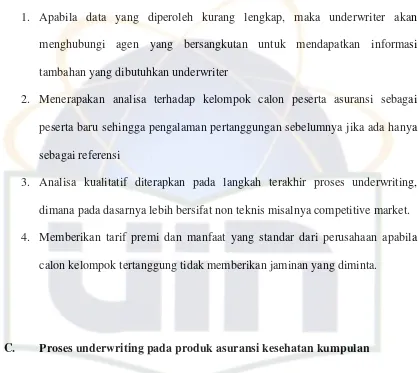

5. Sumber-sumber informasi underwriting asuransi kesehatan kumpulan Informasi yang lengkap dan akurat merupakan syarat mutlak untuk dapat

menghasilkan keputusan underwriting yang fair. Sumber utama underwriting

asuransi adalah aplikasi asuransi. Namun demikian aplikasi asuransi tidak selalu

menyediakan informasi yang cukup bagi underwriter untuuk membuat keputusan.

Oleh karenanya, underwriter harus menggali informasi-informasi lain yang relevan

Sumber-sumber informasi underwriting asuransi kesehatan kumpulan dapat

berasal :

a. Permintaan untuk proposal

Ketika sebuah kelompok membeli produk asuransi, perwakilan kelompok

tersebut akan diminta untuk mengisi formulir permintaan asuransi yang telah

disediakan oleh perusahaan asuransi. Formulir tersebut menyakan data-data karyawan

serta data pengalaman asuransi masa lalu atau riwayat klaim.

Informasi tentang jumlah karyawan yang memenuhi syarat sebagai peserta

sangat berguna untuk undewriter untuk menentukan apakah ada sejumlah partisipasi

peserta yang cukup adekuat untuk sebuah paket jaminan yang diminta oleh

keloompok tersebut. Sedangkan informasi tentang riwayat asuransi kesehatan

sebelumnya akan sangat membantu underwriter untuk menetukan apakah calon

peserta kelompok memiliki stabilitas yang diterima.

b. Kartu pendaftaran

Kartu pendaftaran akan memberikan tentang usia, jenis kelamin, pendapatan,

status tanggungan dan pekerjaan.

Informasi tenutang stabilitas keuangan perusahaan penting diketahui

underwriter. Informasi ini harus dipertimbangkan untuk meyakinkan apakah kelompok memungkinkan akan tetap memiliki anggota kelompoknya selama

bebarapa tahun.

Informasi kredit calon peserta juga penting untuk diketahui oleh underwiter.

Informasi ini dapat membantu underwriter untuk memprediksi kemungkinan

kesulitan pengusaha untuk membayar premi secara teratur, khususnya jika premi

tersebut bersifat noncontributory.

d. Informasi Agen atau Broker

Untuk pembeli kelompok baru, underwriter dapat meminta bantuan agen atau

broker untuk mendapatkan informasi tentang kondisi calon pemegang polis.

Informasi tersebut biasanya berhubungan dengan pengalaman asuransi masa lalu,

paket jaminan yang pernah dibeli dan informasi premi.

e. Refresentatif kelompok

Penjualan jaminan paket kelompok dapat dilakukan terlebih dahulu melalui

kunjungan ke tempat pengusaha oleh refresentatif kelompok dari perusahaan

asuransi. Refresentatif ini akan membahas paket jaminan kesehatan dengan calon

peserta. Untuk keperluan underwriting, refresentatif kelompok dari perusahaan

selanjutnya akan menyampaikan informasi kepada underwriter tentang kondisi

f. Laporan inspeksi

Untuk menangkap calon asuransi peserta yang lebih kecil, perusahaan asuransi

dapat memanfaatkan laporan inspeksi. Laporan ini biasanya dibuat oleh perusahaan

investigasi komersil yang secara khusus memberikan informasi penting untuk

keperluan underwriting. Dalam melakukan inspeksi, perusahaan investigasi akan

melakukan kunjungan langsung ketempat pengusaha, melaporkan kemungkinan

adanya adverse selection, serta membantu memeriksa akurasi informasi yang

diberikan pengusaha pada formulir aplikasi asuransi.

6. Faktor-faktor Seleksi Risiko Asuransi Kesehatan Kumpulan Calon tertanggungasuransi kesehatan kumpulan bisa merupakan:

1) kelompok baru yang belum pernah memilki asuransi

2) kelompok yang sudah terasuransi dan ingin memperpanjang kotraknya

3) kelompok yang sudah mempunyai asuransi dengan perusahaan lain dan

ingin pindah asuransinya.

Faktor-faktor seleksi risiko yang perlu dianalisis oleh Underwriter ketika

melakukan underwriting pada asuransi kesehatan kumpulan adalah sebagi berikut ;

Ukuran kelompok merupakan faktor seleksi yang harus dipertimbangkan.

Namun demikian pertimbangan underwriter cukup bervariasi tergantung beser

kecilnya kelompok. Keuntungan kelompok besar adalah lebih stabil dalam

memprediksi utilisasi pelayanan kesehatan, dengan demikian perkiraan biaya

kesehatan atau terjadinya klaim lebih akurat. Sedangkan masalah yang ada pada

sebuh kelompok kecil adalah keterbatasan penyebaran risiko. Angka kesakitan

cenderung lebih tinggi pada kelompok kecil daripada kelompok besar karena

kemungkian adverse selection lebih sering terjadi pada kelompok kecil.

b. Jenis industri

Jenis industri tertentu dapat mempengaruhi pola kesakitan. Underwriter perlu

menggunakan jenis industri untuk memprediksi kemungkinan angka kesakitan dan

memungkinkan informasi ini untuk menetukan tarif premi. Jenis-jenis industri

tertentu juga bisa masuk dalam kategori faktor risiko yang tidak bisa diterima

underwriter, seperti kolompok karyawan yang sering keluar masuk, atau yang sering

terpapar dengan subtansi berbahaya.

Angka kesakitan yang yang terjadi pada kelompok pekerja terrtentu

cenderung lebih tinggi, yaitu pada :

1. Polisi dan pemadam kebakaran

2. Karyawan rumah sakit

4. Industri yang tingkat penyalahgunaan obat dan alkohol tinggi seperti klub

malam

5. Usaha-usaha lainnya seperti restoran dan lapangan parkir

c. Komposisi kelompok

Karekteristik sebuah kelompok tertentu dapat mempengaruhi angka kesakitan,

utilisasi, kesehatan dan tentunya biaya pelayanan kesehatan. Karekteristik

kelompok yang dimaksud adalah:

1. Kelas karyawan. Secara umum seorang underwriter lebih suka

menerima semua karyawan dengan status penuh waktu dan bekerja

secara aktif karena risiko yang disebar luas dapat mengurangi adverse

selection dan bisa membagi biaya tetap dengan jumlah anggota yang

lebih besar. Sedangkan pekerja dengan status paruh waktu, musiman

dan sementara kurang menarik karena sering berganti-ganti sehingga

akan meningkatkan biaya-biaya adminstrasi

2. Distribusi usia. Berbagai temuan studi di Indonesia menyatakan bahwa

pola angka kesakitan dan pemmanfaataan pelayanan kesehatan

cenderung berbentuk huruf “U” yang artinya usia balita dan usia tua

mempunyai risiko yang lebih tinggi dibandingkan usia produktif.

menghasilkan kisarran risiko yang luas. Para underwriter sangat

memperhatikan kumpulan-kumpulan dengan proporsi yang besar dari

anggota yang lebih tua yang cenderung akan mengalami tingkat

morbiditas dan mortalitas yang tinggi. Kumpulan dengan perputaran

anggota yang cenderung untuk meningkatkan usia rata-rata, tetapi

alir anggota baru yang stabil dapat membantu menjaga sebaran usia

dikehendaki dalam suatu kumpulan, khususnya jika anggota baru

tersebut berusia muda.

3. Distribusi jenis kelamin. Berbagai studi menemukan bahwa angka

kesakitan pada kelompok wanita lebih tinggi ketimbang laki-laki

khususnya pada masa reproduksi. Hal ini dimungkinkan disebabkan

oleh fungsi biologis dan wanita sehingga mempunyai risiko terkena

sakit yang berkaitan dengan kehamilan, persalinan dan lain-lain.

4. Distribusi pendapatan. Pendapatan karyawan dalam sebuah kelompok

dapat mempengaruhi underwriting dalam beberapa cara. Individu

dengan pendapatan tinggi di atas rata-rata umumnya mencari

perawatan yang lebih sering dan lebih mahal. Ini mengakibatkan

pemanfaatan pelayanan kesehatan sehingga pengajuan klaim akan

lebih sering. Sebuah kelompok yang sebagian besar terdiri dari

karyawan yang berpendapatan lebih rendah mungkin memiliki

kondisi pekerjaan yang diminati atau risiko yang substandar karena

lokasi pekerjaan.

d. Persistensi yang diharapkan

Perusahaan asuransi membutuhkan biaya akuisis tinggi ketika mendapatkan

peserta baru. Biaya akiusisi meliputi berbagai pengeluaran perusahaan yang

berhubungan dengan proses underwriting, proposal, penjualan, pendaftaran,

penerbitan konutrak, kartu identifikasi, brosur dan menyiapkan tagihan. Oleh

karenanya, underwriter harus menghidari sebuah calon peserta yang kemungkinan

akan bertahan sebentar sebagai peserta.

e. Lokasi kelompok

Lokasi kelompok bisa menjadi pertimbangan underwriter karena akan berkaitan

dengan fasilitas pelayanan. Banyak pengusaha menginginkan perwakilan perusahaan

asuransi dapat membantu masalah-masalah sehari-hari yang muncul berkaitan dengan

program asuransi yang mereka beli. Untuk membantu dalam hal solitisasi, instalasi

kelompok serta menangani berbagai pertanyaan yang diajukan pemegang polis dekat

ketika seoarang agen dan broker mengharapakan harapan penuh dari perusahaan

asuransi. Sebagai tambahan, lokasi merupakan faktor penting yang harus

dipertimbangkan ketika perusahaan asuransi menawarkan sejumlah paket pelayanan

kesehatan yang mensyaratkan adanya jaringan pemberi pelayanan kesehatan (PPK).

Underwriter bisa saja menolak sebuah kelompok yang memiliki sejumlah

karyawan yang tinggal di lokasi-lokasi dimana perusahaan asuransi tidak mempunyai

fasilitas pelayanan yang dekat dengan pemagang polis.

f. Paket asuransi

Eleman dasar paket jaminan kesehatan terdiri dari eligilibatas dan struktur

manfaat. Elegilibitas adalah asuransi menentukan siapa saja yang akan ikut

diasuransikan pada suatu kelompok, sedangkan struktur .manfaat menentukan

cakupan apa saja yang akan diberikan perusahaan asuransi.

g. Pembagian biaya

Pembayaran premi dapat bersifat :

1. Non kontributori dimana jika pengusaha membayar seluruh premi (100%)

2. Kontributori penuh, jika seluruh premi dibayar oleh karyawan

3. Diantaranya, jika premi dibayar sebbagian oleh pengusaha dan sebagian

lagi oleh karyawan.

Pengusaha biasanya akan menuunjuk seorang karyawan atau staff yang

dipekerjakan oleh pemegang polis kumpulan, untuk bertanggung jawab dalam

mengelola asuransi kesehatan kumpulan. Tugas-tugas administratifnya antara lain :

1. Menyiapkan pernyataan premium

2. Memproses pendaftaran dan terminasi

3. Underwriting sertifikat asuransi

4. Mensertifikasi eligibilitas untuk cakupan ketika terjadi klaim

5. Memproses klaim untuk manfaat-manfaat perawatan medis dalam

beberapa kasus.

i. Cakupan dan pengalaman sebelumnya

Pengusaha yang memindahkan karyawannya dari suatu perusahaan asuransi ke

perusahaan asuransi lain, transfer asuransi merupakan hal yang wajar. Apabila suatu

kumpulan mengajukan permintaan agar pertanggungan yang ada dialihkan ke

perusahaan asuransi yang lain, maka underwriter dari perusahaan dari perusahaan

asuransi yang baru akan menilai kasusnya secara mendalam. Underwriter akan

menyelidiki alasan pengalihan tersebut, premi yang dibayarkan kumpulan tersebut

kepada perusahaaan asuransi yang terdahulu, pengalaman klaim kumpulan tersebut,

terdahulu serta tingkat kenaikan jumlah uang pertanggungan kumpulan sejak

dimulianya masa pertanggungan.

7. Lingkup Jaminan Asuransi Kesehatan Kumpulan a. Rawat Inap / In Patient (IP)

Mengganti biaya pengobatan akibat musibah penyakit dan memerlukan

perawatan atau menginap di Rumah sakit sesuai dengan ketentuan yang berlaku pada

kondisi polis perusahaan asuransi.

b. Rawat Jalan / Out Patient (OP)

Mengganti biaya pengobatan akibat penyakit yang tidak memerlukan

perawatan di Rumah sakit atau menginap namun hanya rawat jalan atau berobat jalan

saja.

c. Rawat Gigi / Dental (DE)

Mengganti biaya pengobatan akibat perawatan dasar, perawatan gusi,

perawatan gigi kompleks, perbaikan gigi dan gigi palsu pada perawatan gigi.

Mengganti biaya persalinan atau melahirkan sesuai dengan program yang

diambil dan dijamin dalam polis.

e. Penggantian Kacamata / GS

Mengganti biaya lensa kacamata dan bingkai atau frame dengan surat

pengantar dari dokter mata.

BAB III

COMPANY PROFILE UNIT SYARIAH

PT. ASURANSI UMUM BUMIPUTERAMUDA 1967

A. SEJARAH PERUSAHAAN28

PT. ASURANSI UMUM BUMIPUTERAMUDA 1967 UNIT SYARIAH (

disingkat BUMIDA SYARIAH ) memperoleh izin pendirian sejak 19 Februari 2004,

sesuai dengan surat keputusan Menteri Keuangan RI No. Kep-075/KM.6/2004.

Secara resmi beroperasi sejak bulan April 2004. Sedangkan induknya sendiri, PT.

Asuransi Umum Bumiputera Muda 1967 (selanjutnya disebut BUMIDA) didirikan

atas ide pengurus AJB Bumiputera 1912, sebagai induk perusahaan, yang diwakili

oleh Drs. H.I.K. Suprakto dan Mohamad S. Hasyim, MA sesuai dengan akte No.7

28