METODE ALOKASI SURPLUS UNDERWRITING DANA

TABARRU

’

PADA ASURANSI KERUGIAN SYARIAH

(Studi Pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

EUIS LIA KARWATI

NIM : 106046201729

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

METODE

ALOKASI,SUftPT, AS UNDERWMNNG

DANA

,TABARR{T

PADA ASURANSI

KERUGIAN SYARIAH

(Studi Pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk memenuhi Salah Satu SyaratMencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

EUIS

LIA KARWATI

MM.106046201729

Di Bawah Bimbingan

Pembimbing

I

Pembimbing trFahmi Basyah, ST, MM, AAIK, AIIS, QIP

NIP. 150370 227

KONSENTRASI ASURANSI

SYARIAH

PROGRAM STUDI

MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH

DAN

HUKUM

UIN

SYARIF

HIDAYATULLAH

,*ror,

yang berjudul Metode Alokasi surplus underwriting Dana Tabarru pada Asuransi Kerugian syariah (studi padaunit

syariahpr.

Asuransi umumBumiputera Muda 1967), telah diujikan dalam sidang munaqi$yah Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal23 luni 2011. Skripsi ini

telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana program

strata

I

(sl)

pada Program studi Muamalat @konomi Islam)Panitia

Ujian

MunaqasyahKetua

:

Dr. Euis Amalia, M.AgNrP. 1 97 I 07 0t 1998032002

:

Mu'min Rouf, M.ANIP. 1 97004161997031004

Pembimbing

I

: Fahmi Basyah, ST,

MM, AAIK,Pembimbing

II:

Abdurrauf, Lp, M.ANrP. t50370227

Penguji t Dr. Euis Amalia, M.Ag NIP. I 97 10701 1998032002

Dr. H. Supriyadi Ahmad, M.A NIP. 19581 128199403 1001 Sekretaris

Jakarta,23 Juni2017

zDr. H. Muhammad Amin Suma, SH,MA, MM l 9550505 I 9820310t2

ABSTRAK

Euis Lia Karwati : 106046201729. Metode Alokasi Surplus Underwriting

Dana Tabarru’ Pada Asuransi Kerugian Syariah (Studi Pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967). Skripsi. Konsentrasi Asuransi Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2011.

Penelitian ini bertujuan untuk (1) Untuk mengetahui tingkat surplus underwriting dana tabarru’ periode tahun 2009 dan tahun 2010 pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967; (2) Untuk mengetahui ketentuan yang digunakan dalam alokasi surplus underwriting dana tabarru’ pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967; (3) Mengetehuiperan surplus underwriting dana tabarru’ pada profit perusahaan Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967.

Penelitian ini menggunakan pendekatan kuantitatif dan kualitatif, jenis penelitian yang digunakan merupakan perpaduan antara penelitian kepustakaan (library research) danpenelitianlapangan (field research) yakni penelitian kepustakaan dan penelitian lapangan. Data primer yang digunakan dalam bentuk laporan keuangan Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 periode 2009-2010, company profile, serta hasi lwawancara pribadi. Data sekunder bersumber dari buku-buku, website, penelitian terdahulu, dan sumber-sumber tertulis lainnya.

Kesimpulan ini secara singkat adalah (1) Berdasarkan perhitungan surplus underwriting tahun 2009 dan tahun 2010 mengalami surplus underwriting dana tabarru’ yang sangat signifikan sebesar 88,45%. (2) berdasarkan PMK No. 18 dan Fatwa DSN-MUI No.53 pengalokasian surplus dana tabarru’ ditetapkan berdasarkan kebijaksanaan perusahaan yang telah disetujui oleh DPS dan calon peserta pada saat menandatangani pernyataan akad, komposisinya yaitu sebesar 30% untuk peserta, 67,5% untuk pengelola dan 2,5% untuk cadangan.(3) Profit perusahaan diperoleh dari Pendapatan pengelola yaitu : Penerimaan Ujrah, Penerimaan Alokasi Surplus Tabarru, Hasil investasi dana Pengelola serta Bagi Hasil investasi pengelolaan dana Tabarru. Selanjutnya dikurangi beban-beban yang harus dibayar yaitu :Beban Pemasaran, Beban Umum, Beban Administrasi, Komisi, UjrahReasuransi, Beban lain-lain. Selisih yang terjadi akan diperoleh Profit Pengelola.

Kata kunci : Alokasi surplus Underwriting dana tabarru’, Asuransi Kerugian, Unit Syariah PT Asuransi Umum Bumiputera Muda 1967

Dengan ini saya menyatakan bahwa :

1. Skripsi

ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salahsatu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri Syarif

Hidayatullah lakafia.

2.

Semua sumber yang saya gunakan dalam penulisanini

telah saya cantumkansesuai dengan ketentuan yang berlaku

di

Universitas islam Negeri SyarifHidayatullah Jakarta.

3.

Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya ataumerupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, l0 Juni 201 I

METERAI TEMPEL PAlix r!!er6rN rtNcs/ TGL 2A

3C411

E)14$-\I!,u'59t:4tl

6ww_w

vi

KATA PENGANTAR

Segala puji serta syukur, penulis panjatkan kepada Dzat yang maha mengetahui

semua yang ada dibumi dan dilangit, baik yang zahir dan yang bathin. Dialah

pemilik alam semesta ini Allah SWT. Yang berkat taufiq, hidayah dan inayah-Nya

penulis mampu menyelesaikan penulisan skripsi ini. Shalawat serta salam semoga

selalu tercurahkan kepada baginda alam, Nabi Muhammad SAW, beserta keluarga,

sahabatnya hingga akhir zaman nanti.

Banyak sekali rintangan serta hambatan yang penulis rasakan dalam penulisan

skripsi ini, namun Alhamdulillah berkat pertolongan Allah SWT dan bantuan dari

berbagai pihak baik secara langsung maupun tidak langsung, sehingga akhirnya

penulis dapat menyelesaikan penulisan skripsi ini yang masih jauh dari

kesempurnaan. Untuk itu perkenankanlah penulis menyampaikan rasa hormat dan

terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, Dekan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta

2. Dr. Ibu Euis Amalia, M.Ag. Ketua Prodi Muamalat Fakultas Syariah dan

Hukum dan Bapak Mu’min Rouf, S.Ag, MA, selaku Sekretaris Prodi Muamalat Fakultas Syariah dan Hukum.

3. Bapak Fahmi Basyah, ST, MM, AAIK, AIIS, QIP, dan Bapak Abdurrauf Lc,

MA. selaku Dosen Pembingbing

4. Bapak Drs. Saiful Hadi, pihak Unit Syariah PT. Asuransi Umum Bumiputera

Muda 1967 yang telah bersedia meluangkan waktu, memberikan segala ilmu

pengetahuan, arahan dan sarannya, serta telah bersedia memberikan data-data

vii masa perkuliahan.

6. Kedua orang tua penulis yang terhormat Bapak Aos G. Muttaqin dan Ibu Eti

Rohayati, terima kasih atas cinta dan kasih sayang, serta mendidik penulis

dengan segala curahan hati dan doa restu yang diberikannya serta segala upaya

dan jerih payahnya sehingga penulis dapat menyelesaikan berbagai jenjang

pendidikan sampai terselesaikannya skripsi ini. Kakak (A’udung, A’aay, Teh Oop, Teh Tia) Adik (Ina, Mia, Ikbal) Ponakan Ku Ahmad Shahibul Wafa,

terima kasih atas doa dan motivasinya.

7. Orang-orang terdekat penulis Yaya, Ida, Bunyati, Novi, Sopyan, Eli you are

the best friends, hanya ucapan terima kasih atas segala kebaikan yang kalian

berikan yang telah memberikan nasehat serta bantuan dan itu sangat berarti

bagi penulis dan setiap kenangan bersama kalian tak akan kulupakan.

8. My Dear yang selalu memberikan semangat dan motivasinya disaat rasa jenuh

datang dalam pembuatan skripsi ini.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

memberikan dorongan, semangat dan motivasi dalam kehidupan penulis,

sehingga penulis dapat menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada

semua pihak atas seluruh bantuan dan amal baik yang telah diberikan kepada

penulis dalam menyusun skripsi ini semoga Allah SWT senantiasa memberikan

sinar terang kepada seluruh hambanya dan semoga aktifitas penulis selalu

diberkahi-Nya dan diberikan hidayah-Nya. Akhir kata, penulis skripsi ini

tentunya masih banyak kekurangan, namun semoga skripsi ini dapat bermanfaat

bagi semua kalangan.

Jakarta, 10 Juni 2011

viii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN MUNAQASYAH ... iii

ABSTRAK ... iv

LEMBAR PERNYATAAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 8

C. Tujuan dan Manfaat penelitian ... 9

D. Review Studi Terdahulu ... 10

E. Kerangka Teori dan Kerangka konsep ... 12

F. Metode Penelitian ... 14

G. Sistematika Penulisan ... 17

BAB II LANDASAN TEORI TENTANG ASURANSI SYARIAH A. Konsep Asuransi Syariah ... 19

1. Pengertian Asuransi Syariah ... 19

2. Landasan Hukum Asuransi Syariah ... 22

3. Prinsip Dasar Asuransi Syariah ... 26

B. Konsep Dana Tabarru ... 28

1. Pengertian Dana Tabarru ... 28

2. Landasan Hukum Penggunaan Dana Tabarru ... 30

ix

Asuransi Umum Syariah ... 38

D. Surplus Dana Tabarru dan Mekanisme Pendistribusiannya ... 42

BAB III GAMBARAN UMUM UNIT SYARIAH PT. ASURANSI UMUM BUMI PUTERA MUDA 1967 A. Sejarah Singkat ... 46

B. Visi Misi ... 48

C. Struktur Organisasi ... 50

D. Struktur Permodalan ... 52

E. Produk-Produk ... 53

F. Produk Standar Syariah ... 61

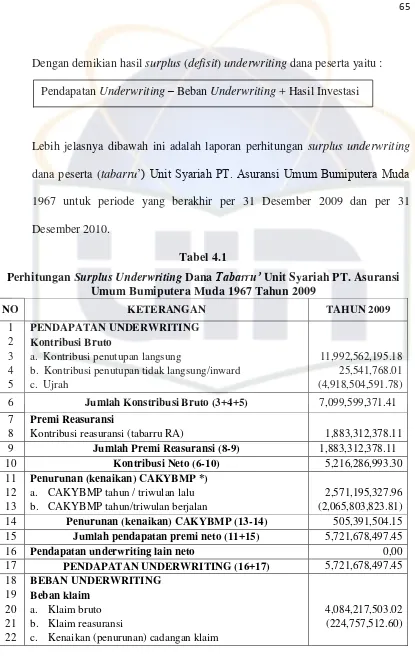

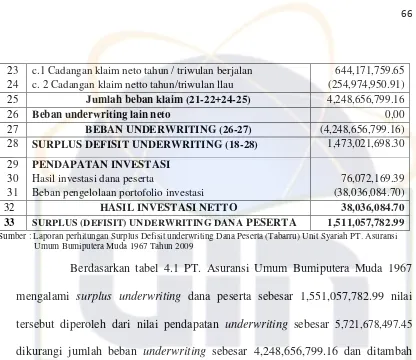

BAB IV HASIL PENELITIAN A. Perhitungan Surplus Underwriting Dana Tabarru Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 ... 63

B. Ketentuan Dalam Alokasi Surplus DanaTabarru ... 68

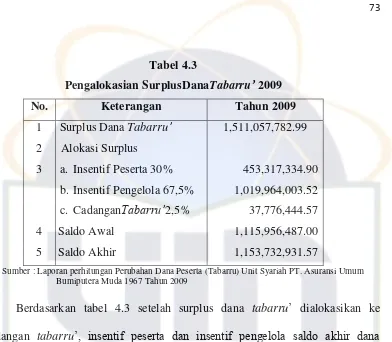

C. Pengalokasian Surplus Dana Tabarru Pada Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 ... 72

D. Peran Surplus Underwriting Dana Tabarru Pada Peningkatan Profit Perusahaan ... 79

BAB V PENUTUP A. Kesimpulan ... 81

B. Saran ... 82

DAFTARA PUSTAKA ... 84

x

[image:10.612.115.538.57.429.2]DAFTAR TABEL

Tabel 1.1 Pertumbuhan Jumlah Perusahaan Perasuransian 2005-2009 ... 1

Tabel 4.1 Perhitungan Surplus Underwriting Dana Tabarru’ Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 Tahun 2009 ... 65

Tabel 4.2 Perhitungan Surplus Underwriting Dana Tabarru’ Unit Syariah PT. Asuransi Umum Bumiputera Muda 1967 Tahun 2010 ... 66

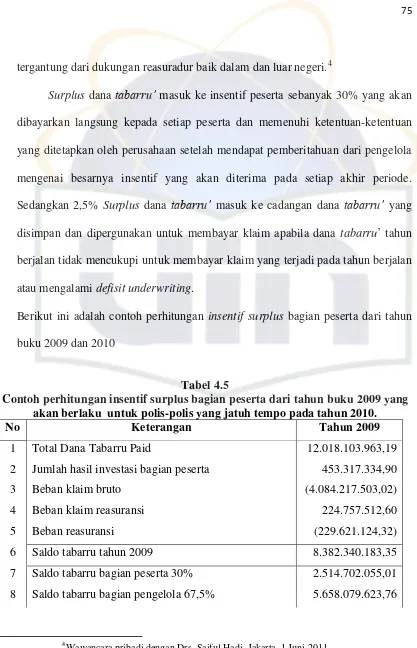

Tabel 4.3 Pengalokasian Surplus Dana Tabarru’ Tahun 2009 ... 73 Tabel 4.4 Pengalokasian Surplus Dana Tabarru’ Tahun 2010 ... 74 Tabel 4.5 Contoh perhitungan insentif surplus bagian peserta dari tahun buku

2009 yang akan berlaku untuk polis-polis yang jatuh tempo pada

tahun 2010 ... 75

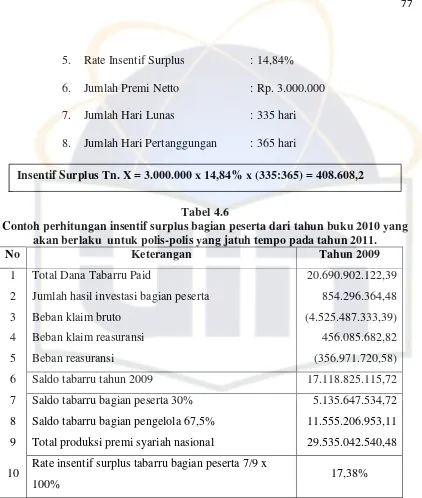

Tabel 4.6 Contoh perhitungan insentif surplus bagian peserta dari tahun buku

2010 yang akan berlaku untuk polis-polis yang jatuh tempo pada

xi 1. Daftar Pertanyaan Wawancara

2. Hasil Wawancara

3. Laporan Surplus Underwriting Dana Tabarru’ Per 31 Desember 2009 dan 2010

4. Laporan Perhitungan Perubahan Dana Tabarru’ 5. Laporan Neraca Dana Tabarru’

6. Peraturan Mentri Keuangan Nomor. 18/PMK.010/2010 Tentang

Penerapan Prinsip Dasar Penyelenggaraan Usaha Asuransi dan Usaha

Reasuransi Dengan Prinsip Syariah

7. Surat Kesediaan Menjadi Pembimbing Skripsi

8. Surat Mohon Data / Wawancara

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan bisnis ekonomi yang berbasis syariah di Indonesia di mulai

dengan berdirinya Bank Muamalah Indonesia (BMI) pada tahun 1991, yang

kemudian diikuti pembukaan windows-windows syariah pada bank konvensional.

Lembaga keuangan syariah merupakan sektor yang paling besar pengaruhnya

dalam aktivitas perekonomian masyarakat modern, dimana sumua pihak

membutuhkan lembaga ini sebagai pelantara atau media dalam pengelolaan dana

masyrakat. Jumlah perusahaan perasuransian mengalami perkembangan seperti

[image:12.612.125.532.127.672.2]yang terlihat pada tabel dibawah ini.

Tabel 1.11

PERTUMBUHAN JUMLAH PERUSAHAAN PERASURANSIAN 2005 – 2009

No Keterangan 2005 2006 2007 2008 2009

1 Asuransi Jiwa / Life Insurance 51 51 46 45 46 a. Swasta Nasional / National Private 35 35 29 27 28 b. Patungan / Joint Venture 16 16 17 18 18 2 Asuransi Kerugian / Non Life Insurance 97 97 94 90 89 a. Swasta Nasional / National Private 78 78 73 70 69 b. Patungan / Joint Venture 19 19 21 20 20

3 Reasuransi / Reinsurance 4 4 4 4 4

a. Swasta Nasional / National Private 4 4 4 4 4

b. Patungan / Joint Venture - - - - -

4 Penyelenggara Program Asuransi Sosial dan Jaminan Sosial Tenaga Kerja

2 2 2 2 2

5 Penyelenggara Asuransi untuk PNS dan TNI / POLRI 3 3 3 3 3 6 Jumlah / Total (1 s.d. 5) / (1 to 5) 157 157 149 144 144 7 Pialang Asuransi / Insurance Brokers 134 143 146 141 142 8 Pialang Reasuransi / Reinsurance Brokers 21 23 23 21 22 9 Penilai Kerugian Asuransi / Loss Adjusters 30 33 27 27 28 10 Konsultan Aktuaria / Actuarial Consultants 28 30 30 28 29 11 Agen Asuransi / Insurance Agents 6 7 8 10 14 12 Jumlah / Total (7 s.d. 11) / (7 to 11) 219 236 234 227 235 13 Jumlah / Total (1 s.d. 11) / (1 to 11) 376 393 383 371 379

1

Seiring dengan pertumbuhan perbankan syariah yang cukup pesat dan

menjanjikan, lembaga keuangan non bank juga tumbuh dan berkembang salah

satunya asuransi syariah, asuransi dalam literatur keislaman lebih banyak

bernuansa sosial daripada bernuansa ekonomi atau profit oriented (keuntungan

bisnis). Hal ini dikarenakan oleh aspek tolong menolong yang menjadi dasar

utama dalam menegakan praktik asuransi dalam islam. Maka, tatkala konsep

asuransi tersebut dikemas dalam sebuah organisasi perusahaan yang berorientasi

kepada profit, akan berakibat pada penggabungan dua visi yang berbeda yaitu,

visi sosial yang menjadi landasan utama dan visi ekonomi yang merupakan

landasan periferal.2

tentunya kehadiran lembaga keuangan ini sangat dibutuhkan bagi

masyarakat (muslim) di Indonesia. Sementara sebagian masyarakat muslim di

Indonesia belum memilki kesadaran mengenai perlunya berasuransi. Hal ini

disebabkan karena berbagai faktor seperti belum meratanya pendapatan

masyarakat, pandangan yang di generalisasi secara teologis bahwa asuransi

bertentangan dengan syariat islam juga sikap masyarakat yang belum berorientasi

pada perencanaan atau proteksi atas resiko yang mungkin terjadi dimasa depan.

Asuransi merupakan salah satu sarana yang mutlak yang diperlukan untuk

menyeleksi persoalan umum masyarakat dengan cara kerja sama timbal balik,

asuransi syariah ini merupakan satu kebutuhan dasar manusia, karena kecelakaan

dan konsekuensi financialnya yang memerlukan santunan, asuransi merupakan

2

3

hal yang universal, kematian mendadak, cacat, penyakit, kebakaran, banjir, badai,

tenggelam dan kecelakaan-kecelakaan yang bersangkutan dengan transportasi,

serta kerugian financial yang disebabkannya, tidaklah tergantung pada tindakan

suka rela ataupun jenis pekerjaan dan sebagainya.

Pada intinya manusia dihadapkan pada ketidakpastian (uncertainty) dalam

menghadapi atau menjalankan pola kehidupan. Oleh karena itu, keberadaan

perusahaan asuransi syariah diperlukan guna menanggulangi atau meminimalisir

kerugian akibat peristiwa yang di alami manusia.

Dalam kegiatan bisnis asuransi segala sesuatu diarahkan untuk memproteksi

keadaan dimasa mendatang yang belum pasti terjadi atas sebuah risiko yang

berkaitan dengan nilai aktivitas ekonomi seseorang. Menghadapi masa yang akan

datang (future time) merupakan sesuatu yang tidak dapat dipungkiri oleh manusia,

walaupun dalam wujudnya keadaan yang akan terjadi dimasa mendatang itu

belum jelas realitanya. Ini dikarenakan kenyataan dari kehidupan manusia

berjalan secara linier yang terikat oleh masa lalu, masa sekarang dan masa yang

akan datang. Seseorang tidak akan dapat memastikan apakah dia masih hidup atau

masih dalam keadaan sehat dimasa satu minggu kedepan? Atau apakah keadaan

harta seseorang akan tetap terhindar dari musibah atau bencana?

Dalam hal ini manusia hanya dapat merencanakan dan memprediksi kejadian

dimasa yang akan datang, sedang kepastian (certainty) hanya ada di tangan Tuhan

Yang Kuasa atas segalanya. Darisini manusia dituntut untuk membaca (qira’ah)

peristiwa-peristiwa yang telah lalu. Dengan kejadian yang telah lalu manusia

dapat mengukur dan mengkaji bagaimana seharusnya dia melangkah ke depan

dengan membawa pengharapan yang lebih baik.3

Upaya untuk mengatasi sifat alamiah yang berwujud sebagai suatu keadaan

yang tidak pasti tadi, antara lain dilakukan oleh manusia dengan cara menghindari

atau melimpahkannya kepada pihak-pihak lain diluar dirinya sendiri.

Perusahaan asuransi syariah bersaing dengan perusahaan asuransi syariah

lainnya dalam penyediaan perlindungan asuransi. Dan setiap sistem ekonomi

bekerja menurut prinsip yang sama, yaitu “motif ekonomi” bahwasannya tiap-tiap

orang atau masyarakat akan berusaha mencapai hasil yang sebesar-besarnya

dengan harga yang serendah-rendahnya dan dalam waktu yang

sesingkat-singkatnya Pesaing bisa kita jadikan sebagai sumber inspirasi dalam

memperbaiki kinerja manajemen perusahaan sehingga menjadikan perusahaan

selalu lebih profesional. pesaing dapat mendorong kita bekerja lebih kreatif dalam

menghasilkan produk ataupun jasa dengan bekerja secara lebih efisiensi dan

efektif.4

Tujuan berbisnis yang benar adalah menghasilkan produk ataupun jasa yang

dapat memberikan manfaat sebesar-besarnya dengan kualitas terbaik, dan harga

3

Ali, Asuransi dalam Perspektif Hukum Islam Suatu Tinjauan Historis, Teoritis dan Praktis, hal. 93.

4

5

terjangkau bagi masyarakat sebagai konsumennya.5

Secara umum pelaturan perasuransian syariah pada dasarnya sama dengan

yang berlaku pada asuransi konvensional, terutama yang berkenaan dengan ihwal

administrasi dan system pelaporannya. Tetapi yang membedakan dalam setiap

kegiatan muamalah, termasuk asuransi syariah, tata cara dan operasinya harus

berlandaskan pada Al-Quran dan Hadist Nabi SAW. Prinsip-prinsip tersebut tidak

boleh dilanggar . oleh karena itu, salah satu ketentuan Al-Quran dan Hadist Nabi

yang menjadi landasan setiap kegiatan yang bersifat muamalah harus

menghindarkan unsur-unsur berikut, yaitu gharar, mayisir, dan riba sebagai

gantinya islam selalu menekankan setiap bentuk usaha, suka sama suka dan

kebersamaan dalam menghadapi resiko.

Sebagaimana diketahui bahwa dalam mekanisme pengelolaan dana pada

asuransi syariah terdapat alokasi distribusi dana yaitu dana tabarru’ dan dana

saving, dimana pos-pos dana tersebut merupakan bagian yang tidak terpisahkan

dalam melakukan manajemen asuransi syariah.

Akad yang mendasari kontrak asuransi kerugian syariah adalah akad

tabarru’. Dalam akad ini, pihak pemberi dengan ikhlas memberikan sesuatu

dalam bentuk kontribusi/premi tanpa ada keinginan untuk menerima apapun dari

orang yang menerima kontribusi/premi tersebut.

Akad tabarru’ pada asuransi syariah dan reasuransi adalah semua bentuk

akad yang dilakukan dalam bentuk hibah dengan tujuan kebajikan dan tolong

5

menolong antar peserta bukan untuk tujuan komersial6

Dalam hal ini, dana tabarru’ merupakan kumpulan dari premi tabarru’

(sejumlah uang yang diserahkan pemegang polis atau peserta asuransi, yang

secara tulus ikhlas dan tidak untuk diminta kembali, yang ditujukan untuk tolong

menolong) yang mana perusahaan itu berkewajiban untuk mengelola dana

tabarru’, melalui aktifitas investasi dan perusahaan mendapat ujrah (fee) atas

pengelolaan dana tersebut.

Oleh karena itu, dana tabarru’ disimpan dalam satu rekening khusus dimana

apabila ada yang mendapat musibah, dana klaim yang diberikan adalah dari

rekening dana tabarru’ yang sudah diniatkan oleh semua peserta untuk

kepentingan tolong menolong.

Salah satu prinsip dasar pada asuransi syariah ialah prinsip saling

melindungi dari berbagai kesusahan, para peserta asuransi syariah setuju untuk

saling melindungi dari musibah, kesusahan, bencana dan sebagainya terutama

melalui penghimpunan dana tabarru’ melalui perusahaan yang diberi

kepercayaan untuk itu, yang imblasnya kepada masyarakat luas termasuk

masyarakat non asuransi.

Dengan adanya dana tabarru’ ini dari peserta asuransi syariah maka semua

dana untuk menanggung resiko dihimpun oleh para peserta sendiri. Premi yang

terkumpul dari peserta (pemegang polis) merupakan milik peserta setelah

6

7

dikurangi pembiayaan dan fee (ujrah) perusahaan. Sebab pada hakikatnya

perusahaan hanya bertindak sebagai pemegang amanah untuk mengelolanya

dengan akad wakalah dalam kaitan ini al wakalah bil ujrah.7

Wakalah bil ujrah merupakan pemberian kuasa dari peserta kepada

perusahaan asuransi untuk mengelola dana peserta dengan pemberian ujrah (fee)

dan dapat diterapkan pada produk asuransi yang mengandung unsur tabungan

(saving) maupun unsur tabarru’ (non saving).8

Oleh karena dana-dana yang terhimpun dan digunakan oleh dan dari peserta

tersebut harus dikelola dengan secara baik, untuk itu peserta memberi kuasa

kepada perusahaan asuransi untuk bertindak sebagai operator yang bertugas

mengelola dana-dana tersebut secara baik

Dalam hal ini, yang menjadi potensi permasalahan adalah ketika dana

tabarru’ tersebut menggelembung seperti balon yang disebabkan karena dana

tabarru’ akan terus bertambah seiring dengan bertambahnya jumlah premi dan

hasil investasi, sedangkan klaim yang dibayarkan dari dana tabarru’ kepada

peserta lebih sedikit dari jumlah keseluruhan dana tabarru’, maka yang terjadi

adanya surplus dalam pengelolaan dana tabarru’ yang kita pahami sebagai

surplus underwriting dengan didasarkannya kontrak asuransi syariah (kerugian)

atas akad tabarru’, perusahaan tidak diharuskan memberikan sesuatu kepada

peserta. Namun, apabila perusahaan akan memberikan sesuatu berupa bonus atau

7

Muhammad Amin Suma, Asuransi Syariah dan Asuransi Konvensional; teori, system, aplikasi dan pemasaran (Ciputat: Kholam Pusdishing, 2006), hal. 61.

8

hadiah sebagai tanda terima kasih, itu diperbolehkan asal tidak dijadikan sebagai

keharusan.9 Oleh karena itu, bagi hasil karena surplus dana tabarru’ bukan

merupakan kewajiban bagi pengelola karena dana tabarru’ adalah dana yang di

ikhlaskan hanya untuk mendapatkan pahala dan ridha Allah SWT.

Lalu bagaimana perusahaan mengelola dana tabarru’ yang terhimpun dari

dana peserta? Dan bagaimana metode perhitungan yang dilakukan oleh

perusahaan?

Dari latar belakang tersebut, penulis tertarik untuk mempelajari dan karena

itu penulis merasa tertarik mengangkat sebuah judul:

Metode Alokasi Surplus Underwriting Dana Tabarru’ pada Asuransi

Kerugian Syariah (Studi Pada Unit Syariah PT. Asuransi Umum

Bumiputera Muda 1967)

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Agar permasalahan dalam penelitian skripsi ini tidak meluas serta

menjaga kemungkinan penyimpangan dalam penelitian skripsi maka dalam

penulisan ini penulis memfokuskan dan mambatasi pembahasannya pada

hal-hal berikut : Metode alokasi surplus dana tabarru’ dibatasi pada ketentuan

dalam pembagian surplus dana tabarru‟ serta praktik yang dilakukannya pada

asuransi syariah general umum di Unit Syariah PT. Asuransi Umum

9

9

Bumiputera Muda 1967, data yang diteliti dibatasi hanya pada tahun

2009-2010.

2. Perumusan Masalah

Untuk mempermudah penulisan skripsi ini, maka penulis merumuskan

masalah sebagai berikut:

a. Bagaimana tingkat surplus underwriting dana tabarru’ pada Unit Syariah

PT. Asuransi umum Bumiputera Muda 1967 periode 2009 dan 2010 ?

b. Bagaimana ketentuan dalam pembagian surplus underwriting dana

tabarru’ ?

c. Bagaimana surplus underwriting dana tabarru’ memberikan

sumbangannya kepada profit perusahaan ?

C. Tujuan dan Manfaat Penelitian

Dengan adanya semua perumusan masalah diatas, diharapkan adanya suatu

kejelasan yang dijadikan tujuan bagi penulis dalam skripsi ini.

Tujuan yang ingin dicapai dalam penulisan ini adalah sebagai berikut:

1. Untuk mengetahui tingkat surplus underwriting dana tabarru’ pada periode

2009 dan 2010

2. Untuk mengetahui ketentuan yang digunakan dalam pembagian surplus dana

tabarru’

3. Untuk mengetahui peran surplus dana tabarru’ pada profit perusahaan

Terkait dengan tujuan diatas, maka penulis ini memiliki manfaat bagi:

alokasi surplus dana tabarru’ pada asuransi syariah

2. Fakultas : Penelitian ini menambah khazanah ilmu pengetahuan dan

sebagai bahan referensi bagi mahasiswa, staf pengajar dan

yang lainnya.

3. Perusahaan : Diharapkan hasil penelitian ini dapat menjadi salah satu

acuan atau masukan dalam metode alokasi surplus dana

tabarru’. Dan diharapkan metode yang dilakukan dalam

mengalokasikan surplus dana tabarru’ akan lebih baik

dimasa mendatang.

4. Masyarakat : Merupakan sumber referensi dan saran pemikiran bagi

kalangan akademisi dan praktisi di dalam menunjang

penelitian selanjutnya yang akan bermanfaat sebagai bahan

perbandingan bagi penelitian yang lain.

D. Review Studi Terdahulu

Berdasarkan telaah yang sudah dilakukan terhadap beberapa sumber

kepustakaan, penulis menyimpulkan bahwa apa yang menjadi masalah pokok

dalam penelitian ini tampaknya sangat penting

Adapun kajian pustaka dalam penelitian ini dengan melihat beberapa

penelitian skripsi:

1. Perspektif Hukum Islam terhadap Aplikasi Dana Tabarru di PT Asuransi

Mubarakah (Jakarta, Jurusan Muamalat Fakultas Syariah dan Hukum UIN

11

Penelitian ini membahas tentang perspektif hukum islam terhadap aplikasi

dana tabarru’ di PT Asuransi Syariah Mubarakah, bagaimana aplikasi dana

tabarru’ dari segi pengumpulan, pengelolaan dan penggunaanya, serta apakah

ketiga aplikasi tersbut tidak bertentangan dengan hukum islam dan telah

sesuai dengan apa yang telah termaktub dalam fatwa DSN.

2. Tinjauan Ekonomi Islam terhadap Pengelolaan Dana Tabarru pada PT

Asuransi BRIngin Life Syariah, Ainun Najiebah, 102046225363 (Jakarta,

Jurusan Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah,

2006).

Penelitian yang dilakukan oleh saudari Ainun yaitu membahas tentang konsep

ekonomi islam terhadap dana tabarru’, serta mekanisme pengelolaan dana

tabarru’ pada PT Asuransi BRIngin Life

3. Konsep Dana Tabarru Operasional dan Aplikasinya pada Asuransi syariah

(Tinjauan terhadap Praktek Takaful Keluarga) (Jakarta, Jurusan Muamalat

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, 2003).

Penelitian ini membahas tentang konsep serta pengelolaan dana tabarru’ dan

bagaimana operasional dana tabarru’ pada Asuransi Takaful Keluarga.

Sedangkan penelitian yang akan penulis lakukan mengenai metode

alokasi surplus dana tabarru’ pada asuransi syariah general umum yaitu di

PT Asuransi Bumiputera Muda 1967. Penulis akan membahas tentang

metode perhitungan yang dilakukan dalam alokasi surplus dana tabarru’,

ketentuan dalam pembagian surplus dana tabarru’ dan praktik yang

E. Kerangka Teori dan Kerangka Konsep

1. Kerangka Teori

Pada perusahaan asuransi syariah dana premi yang masuk merupakan

dana peserta setelah dikurangi fee (ujrah) perusahaan atas jasa pengelolaan

dana premi. Ketika terjadi klaim, perusahaan tidak lagi mengeluarkan dana

apapun yang berasal dari kas perusahaan karena penggantian klaim diambil

dari dana tabungan peserta (tabarru’)10

Dari dana tabarru’ pada asuransi kerugian apabila terjadi surplus dana

tabarru’ dibagikan baik kepada peserta maupun ke perusahaan pada setiap

periodenya dengan besaran prosentase (nisbah) yang telah disepakati

perusahaan dan nasabah diawal perjanjian.

Penetapan besaran pembagian surplus dana tabarru’ tergantung kepada

secara kolektif, regulator atau kebijakan manajemen.11

a. Seluruh surplus sebagai cadangan dana tabarru’

b. Sebagian sebagai cadangan dana tabarru’ dan sebagian lainnya

didistribusikan kepada peserta

c. Sebagian sebagai cadangan dana tabarru’, sebagian di distribusikan

kepada peserta, dan sebagian lainnya didistribusikan kepada entitas

pengelola.

10

Muhammad Amin Suma, Asuransi Syariah dan Asuransi Konvensional; teori, system, aplikasi dan pemasaran, (Ciputat: Kholam Pusdishing, 2006), hal. 68.

11

13

Landasan teori dari penelitian ini adalah metode alokasi surplus dana

tabarru’ yang meliputi metode perhitungan yang dilakukan, ketentuan

pembagian serta praktek yang dilakukan dalam alokasi surplus dana tabarru’?

2. Kerangka Konsep

Aliran Dana pada Asuransi Kerugian Syariah

Pada perusahaan asuransi syariah dana premi yang diterima oleh

perusahaan asuransi syariah akan dipisah ke dana pengelola (ujrah) dan dana

tabarru’. Dana pengelola (ujrah) itu digunakan untuk biaya akuisisi (biaya

agen, diskon, bomus, hadiah, dan kain-lain), biaya operasional (biaya

administrasi, biaya pemasaran, dan lain-lain). Ujrah reasuransi (ujrah R/A) dan

margin ujrah. Sedangkan dana tabarru’ digunakan untuk membayar klaim,

Kontribusi premi

Dana Tabarru

Beban Tabarr u

Surplus Tabarru

Cadangan Dana Tabarru

Bagian Peserta Ujrah Investasi

Hasil Investasi

Bagian Pendapatan Operator (perusahaan)

Deposit o

membayar R/A, dan lain-lain, dari dana tabarru tersebut, perusahaan akan

mendapatkan surplus tabarru’ yang dialokasikan untuk perusahaan, cadangan

dana tabarru’ dan peserta asuransi syariah.

F. Metode Penelitian

1. Jenis penelitian

Dalam penelitian ini, penulis menggunakan metode penelitian

deskriftif, yaitu metode penelitian yang data-datanya dinyatakan dalam bentuk

kata-kata atau kalimat. metode penelitian ini bersifat deskriptif analisis, yaitu

yang bertujuan untuk mendeskripsikan atau menjelaskan sesuatu hal yang

seperti apa adanya, sehingga memberikan gambaran yang jelas tentang

situasi-situasi dilapangan apa adanya.

2. Objek Penelitian

Objek dalam penelitian ini adalah Unit Syariah PT. Asuransi Umum

Bumiputera Muda 1967 yang berlokasi di Jl. Wolter Mongonsidi No. 63

Kebayoran Baru, Jakarta Selatan, 12180, penulis beralasan memilih PT.

Asuransi Umum Bumiputera Muda 1967 Unit Syariah karena perusahaan ini

salah satu perusahaan yang mengalami perkembangan keuangan yang baik

dan dari tahun ke tahun selalu mengalami perkembangan.

3. Pendekatan Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

15

diperoleh dalam bentuk angka pada sebuah laporan keuangan perusahaan

asuransi syariah. Kualitatif karena data-data yang diperoleh berdasarkan

buku-buku, majalah, koran, kajian pustaka terdahulu, serta artikel yang

dikumpulkan penulis dan berhubungan dengan permasalahan dalam

pembahasan skripsi ini.

4. Jenis data dan sumber data

Dalam penelitian skripsi ini, penulis menggunakan dua jenis sumber

data yaitu:

a. Sumber data primer

Data yang diperoleh langsung dari Unit Syariah PT. Asuransi Umum

Bumiputera Muda 1967

b. Sumber data sekunder

Merupakan sumber dari buku-buku, majalah, website, penelitian

terdahulu, dan sumber-sumber tertulis lainnya yang mengandung

informasi yang berhubungan dengan masalah yang dibahas.

4. Tekhnik pengumpulan data

Sesuai dengan permasalahan yang diangkat, maka dalam pengumpulan

data skripsi ini, penulis menggunakan penelitian sebagai berikut:

a. Penelitian kepustakaan (library research)

Yaitu dengan mengumpulkan data-data yang diambil dari buku-buku,

jurnal, artikel, majalah dan internet yang mendukung serta berkaitan

b. Penelitian lapangan (field research)

Yaitu penulis mengumpulkan data secara langsung ke tempat objek

penelitian. Teknik pengumpulan data dengan melalui dua cara, yaitu :

1) Observasi, yaitu dengan observasi ke Unit Syariah PT. Asuransi

Umum Bumiputera Muda 1967 untuk mendapatkan data yang valid

bagi penelitian ini.

2) Wawancara, yaitu melakukan tanya jawab dengan pihak yang terlibat

dengan penelitian ini baik secara langsung maupun tidak langsung.

5. Teknik analisa data

Data-data yang telah terkumpul, kemudian diklasifikasikan menjadi dua

yaitu data kuantitatif yang berbentuk angka-angka dan data-data kualitatif

berupa kata-kata atau simbol, untuk selanjutnya dilakukan content analysis

(riset dokumen), karena pengumpulan data dan informasi akan dilakukan

melalui pengurusan arsip dan dokumen.

Setelah semua data terkumpul dan telah dilakukan content analysis,

maka penulis melanjutkan tahap analisis dengan menggunakan metode

deskriftif analysis. Pada tahap ini, data disimpulkan dan dianalisis sedemikian

rupa sampai berhasil menyimpulkan kebenaran-kebenaran yang dapat

digunakan untuk menjawab persoalan dalam penelitian ini. Dalam

menganalisis Alokasi surplus Dana Tabarru yang didapat perusahaan dengan

metode perhitungan surplus dana tabarru’, data yang digunakan adalah

17

selama tahun berakhir yaitu 2009-2010.

6. Teknik penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah

menggunakan buku pedoman penulisan skripsi fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta 2007.

G. Sistematika Penulisan

Sistematika penulisan yang digunakan dalam menyusun skripsi ini asalah

sebagai berikut :

BAB I Pendahuluan, yang meliputi latar belakang masalah, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka,

kerangka teori dan kerangka konsep, metode penelitian serta sistematika

penulisan.

BAB II Landasan Teori, bab ini membahas tentang konsep asuransi syariah,

pengertian asuransi syariah, landasan hukum asuransi syariah, prinsip

dasar asuransi syariah, mekanisme operasional asuransi syariah. Konsep

dana tabarru, pengertian dana tabarru, landasan hukum dana tabarru,

mekanisme pengelolaan dana tabarru, tujuan dan manfaat dana tabarru‟ Implementasi akad tabarru dan wakalah bil ujrah pada asuransi umum

syariah, surplus dana tabarru dan mekanisme pendistribusiannya

BAB III Gambaran Umum Unit Syariah PT Asuransi Umum Bumiputera

Umum Bumipuetra Muda 1967 produk yang dihasilkan, serta kinerja PT

Asuransi Umum Bumiputera Muda 1967

BAB IV Hasil Penelitian, Bab ini membahas tentang metode yang digunakan

dalam alokasi surplus dana tabarru‟ oleh perusahaan asuransi syariah, ketentuan pembagian dalam alokasi surplus dana tabarru serta praktik

yang dilakukannya.

19

BAB II

LANDASAN TEORI

A. Konsep Asuransi Syariah

1. Pengertian Asuransi Syariah

Dalam literatur arab (fikih islam), asuransi dikenal dengan sebutan “

al-takaful” dan al-tadhamun. Secara literal, al-takaful artinya “pertanggungan yang berbalasan,” atau hal “saling menanggung”, sedangkan at-tadhamun secara harfiah berarti “solidaritas” atau hal saling menanggung hak/kewajiban

yang berbalasan.

Sebutan lain bagi asuransi/takaful ialah at-ta’min. Kata ini terambil dari

akar kata amina, artinya aman, tenang dan tentram. Maksud kata aman disini

ialah ketenangan jiwa dan hilangnya rasa takut/was-was. Asuransi itu

dinamakan at-ta’min disebabkan pemegang polis sedikit banyak telah merasa

aman begitu ia mengikatkan dirinya sebagai anggota/nasabah sebuah asuransi.

Dengan menjadi anggota asuransi, paling tidak secara teoritis yang

bersangkutan merasa terhindar atau paling sedikit terkurangi rasa cemas akan

menanggung beban berat manakala terjadi sesuatu terhadap diri dan atau harta

bendanya.1

Husain Hamid Hisan mengatakan bahwa asuransi adalah sikap ta‟awun

yang telah diatur dengan sistem yang sangat rapih antara sejumlah besar

1

manusia. Semuanya telah siap mengantisipasi suatu peristiwa jika sebagian

mereka mengalami peristiwa tersebut, maka semuanya saling menolong dalam

menghadapi peristiwa tersebut, dengan sedikit pemberian (derma) yang

diberikan oleh masing-masing peserta. Dengan pemberian (derma) tersebut,

mereka dapat menutupi kerugian-kerugian yang dialami oleh peserta yang

tertimpa musibah.2

Ahli fiqh kontemporer Wahhab Az-Zuhaili mendefinisikan asuransi

dalam dua bentuk yaitu At-Ta’min At-Tawuni (asuransi tolong menolong) dan

At-Ta’min biqist sabit (asuransi dengan pembagian tetap). Sedangkan Mustafa

Ahnad Az-Zarqa memaknai asuransi sebagai suatu cara atau metode untuk

memelihara manusia dalam menghindari risiko (ancaman) bahaya yang

beragam yang akan terjadi dalam hidupnya, dalam perjalanan kegiatan

hidupnya atau dalam aktivitas ekonominya. Ia berpendapat bahwa sistem

asuransi adalah sistem Ta’awun dan Tadhamun yang bertujuan untuk

menutupi kerugian peristiwa-peristiwa atau musibah-musibah oleh

sekelompok tertanggung kepada orang yang tertimpa musibah tersebut.

Penggantian tersebut berasal dari premi mereka.

Sedangkan di Indonesia asuransi syariah lebih dikenal dengan istilah

Takaful yang berarti menjamin atau saling menanggung.Asuransi syariah

menurut fatwa Dewan Syariah Nasional No.21/DSN-MUI/X?2001, adalah:

2

21

Asuransi syariah (Ta’min, Takaful, Tadhamun) adalah usaha saling

melindungi dan tolong menolong diantara sejumlah orang/pihak melalui

investasi dalam bentuk aset dan atau tabarru’ memberikan pola pengembalian

untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan

syariah. Dengan akad takaffuli dan dana tabarru‟ tersebut menjadikan semua peserta sebagai keluarga besar yang saling menanggung satu sama lainnya.3

Pengertian ini berbeda dengan asuransi menurut Undang-Undang No. 2

tahun 1992, yaitu: Asuransi atau pertanggungan adalah perjanjian antara dua

pihak atau lebih, dengan mana pihak penanggung mengikatkan diri pada

tertanggung dengan menerima premi asuransi untuk memberikan penggantian

pada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan

yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang

mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang

tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas

meninggal atau hidupnya seseorang yang dipertanggungkan.

Menurut Juhaya S. Praja, pengertian asuransi syariah adalah saling

memikul risiko diantara sesama orang, sehingga antara satu dengan yang

lainnya menjadi penanggung atas risiko lainnya. Saling pikul risiko itu

dilakukan atas dasar saling tolong menolong dalam kebaikan dengan cara

masing-masing mengeluarkan dana ibadah (tabarru’) yang ditujukan untuk

3

menanggung risiko tersebut.4

Suhrawardi K. Lubis mengungkapkan bahwa yang dimaksud dengan

asuransi syariah adalah pertanggungan yang berbentuk tolong menolong atau

disebut juga dengan perbuatan kafalah, yaitu perbuatan saling menolong

dalam menghadapi sesuatu risiko yang tidak diperkirakan sebelumnya.5

Berdasarkan uraian diatas dapat disimpulkan bahwa asuransi syariah

merupakan penjaminan diantara para peserta asuransi dalam menghadapi

risiko didasarkan atas tabarru’ melalui perjanjian yang sesuai dengan syariah.

2. Landasan Hukum Asuransi Syariah

Seperti telah diketahui bersama, asuransi syariah belum memiliki

fondasi hukum yang kuat, karena hanya diatur oleh regulasi dalam bentuk

keputusan mentri keuangan (KMK).Hal ini turut mempengaruhi kinerja

perusahaan asuransi syariah yang masih terpaku dan tunduk pada pelaturan

(hukum positif).6 Kerangka acuan asuransi syariah dalam operasionalnya

antara lain:

a. Fatwa DSN-MUI No. 21/DSN-MUI/IX/2001 tentang Pedoman

Pelaksanaan Operasional Asuransi Syariah.

b. Fatwa DSN-MUI No. 51/DSN-MUI/III/2006 tentang Akad Mudharabah

Musytarakah Pada Asuransi dan Reasuransi Syariah.

4

Sofyan Syafri Harahap, Akuntansi Islam (Jakarta: Bumi Aksara, 1997), hal.99.

5

Suhrawardi K. Lubis, Hukum Ekonomi Islam(Jakarta: Sinar Grafika, 2000), hal. 82.

6

Abdul Ghoni dan Erny Arianty, Akuntansi Asuransi Syariah, Antara Teori dan Praktek

23

c. Fatwa DSN-MUI No. 52/DSN-MUI/III/2006 tentang Akad Wakalah Bil

Ujrah Pada Asuransi dan Reasuransi Syariah.

d. Fatwa DSN-MUI No. 53/DSN-MUI/IV/2006 tentang Akad Tabarru Pada

Asuransi dan Reasuransi Syariah.

e. Pelaturan Mentri Keuangan (PMK) Nomor 18/PMK.010/2010 tentang

Penerapan Prinsip Dasar Penyelenggaraan Usaha Asuransi dan Usaha

Reasuransi Dengan Prinsip Syariah.

f. Keputusan Mentri Keuangan Republik Indonesia Nomor

426/KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan

Asuransi dan Perusahaan Reasuransi.

g. Peraturan Mentri Keuangan (PMK) Nomor 11/PMK.010/2011 tentang

Kesehatan Keuangan Usaha Asuransi dan Usaha Reasuransi Dengan

Prinsip Syariah.

h. Keputusan Direktur Jendral Lembaga Keuangan Nomor

Kep.4499/LK/2000 tentang Jenis, Penilaian dan Pembatasan Investasi

Perusahaan Asuransi dan Perusahaan Reasuransi Dengan Sistem Syariah.7

Peraturan-peraturan tersebut yang selama ini menjadi acuan perusahaan

asuransi syariah dalam menjalankan operasionalnya.Selain itu, landasan

hukum normatif yang menjadi acuan perusahaan asuransi syariah dalam

menjalankan usahanya secara syariah yaitu Al-Qur‟an dan Sunnah Rasul.

7

Dasar hukum asuransi syariah adalah sumber dari pengambilan hukum

praktik asuransi syariah. Karena sejak awal asuransi syariah dimaknai sebagai

wujud dari bisnis pertanggungan yang didasarkan pada nilai-nilai yang ada

dalam ajaran islam, yaitu Al-Qur‟an dan Sunnah Rasul, maka landasan yang dipakai dalam hal ini tidak jauh berbeda dengan metodologi yang dipakai oleh

sebagian ahli hukum.8

a. Al-Qur‟an

Apabila dilihat sepintas keseluruhan ayat Al-Qur‟an, tak terdapat satu ayatpun yang menyebutkan istilah asuransi seperti yang kita kenal sekarang

ini, baik istilah “al-ta’min” ataupun “al-takaful”. Namun demikian,

walaupun tidak menyebutkan secara tegas, terdapat ayat yang menjelaskan

tentang konsep asuransi dan yang memiliki muatan nilai-nilai dasar yang

ada dalam praktik asuransi. Diantara ayat-ayat Al-Qur‟an tersebut antara lain:

1) Perintah Allah untuk mempersiapkan hari esok

Artinya : “ Hai orang-orang yang beriman, bertakwalah kepada Allah

dan hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa

yang kamu kerjakan.” (Q.S Al-Hasyr : 18)

2) Perintah Allah untuk saling menolong dan bekerja sama

8

25

Artinya: Allah menghendaki kemudahan bagimu, dan tidak menghendaki kesukaran bagimu. dan hendaklah kamu mencukupkan bilangannya dan hendaklah kamu mengagungkan Allah atas petunjuk-Nya yang diberikan kepadamu, supaya kamu bersyukur. (QS. Al-Baqarah: 185)

3) Perintah Allah untuk saling melindungi dalam keadaan susah

Artinya: yang telah memberi makanan kepada mereka untuk menghilangkan lapar dan mengamankan mereka dari ketakutan. (QS. Al-Quraisy: 4)

b. Sunnah Rasul

يف ْي مْؤ ا ثم م س ي ع ها ص ها سر اق اق ريشب ب ابْع ا ْ ع

يعا ت ضع م ي تسا ا ا سج ا ثم م فطاعت م دا ت م دا ت م حارت

اس

ئ

رحس ا ي ح اب سج ا ر

.

)

م س ا ا ر

)

Artinya: “Dari Nu’man bin basyir ra, Rasulullah SAW bersabda,

perumpamaan persaudaraan kaum muslimin dalam cinta dan kasih sayang diantara mereka adalah seumpama satu tubuh bilamana salah satu bagian tubuh merasakan sakit, maka akan dirasakan oleh bagian tubuh yang lainnya, seperti ketika tidak

tidur atau ketika demam.” (HR. Muslim)

Hadits itu menggambarkan tentang adanya saling tolong menolong

dalam masyarakat islam. Dimana digambarkan keadaannya seperti satu

tubuh; jika ada satu anggota masyarakat yang sakit, maka yang lain ikut

merasakannya. Minimal dengan menjenguknya, atau bahkan memberikan

bantuan.Dan terkadang bantuan yang diterima jumlahnya melebihi „biaya‟

minimal dapat mengurangi „beban‟ penderitaan orang yang terkena

musibah.Hadits ini menjadi dasar filosofi tegaknya sistem asuransi syariah.

3. Prinsip Dasar Asuransi Syariah

Asuransi syariah harus dibangun diatas fondasi dan prinsip dasar yang

kuat serta kokoh. Dalam hal ini prinsip utama dalam asuransi syariah adalah

ta’awanu’ ala al birr wa al-taqwa (tolong-menolonglah kamu sekalian dalam

kebaikan dan taqwa) dan al-ta’min (rasa aman). Prinsip ini menjadikan para

anggota atau peserta asuransi sebagai sebuah keluarga besar yang satu dengan

yang lainnya saling menjamin dan menanggung risiko.Hal ini disebabkan

transaksi yang dibuat dalam asuransi takaful adalah akad takafuli (saling

menanggung), bukan akad tabaduli (saling menukar) yang selama ini

digunakan oleh asuransi konvensional, yaitu pertukatan pembayaran premi

dengan uang pertanggungan.9

Prinsip-prinsip dasar yang ada dalam asuransi syariah ialah sebagai berikut :

a. Prinsip ikhtiar dan berserah diri; Allah adalah pemilik mutlak atas segala

sesuatu, karena itu menjadi kekuasaannya pula untuk memberikan atau

mengambil sesuatunya kepada/dari hamba-hambanya yang ia kehendaki.

Manusia memiliki kewajiban untuk berusaha (ikhtiar) sesuai

dengankesanggupannya, tetapi pada saat yang bersamaan manusia juga

9

Dewi, Aspek-Aspek Hukum Dalam Perbankan dan Perasuransian Syariah di Indonesia,

27

harus berserah diri (tawakkal) hanya kepada Allah.10

b. Prinsip tolong-menolong (ta’awun)

Prinsip paling utama dalam melaksanakan kegiatan harus didasari dengan

semangat tolong-menolong antara anggota.Seseorang yang masuk

asuransi, sejak awal harus mempunyai niat dan motivasi untuk membantu

dan meringankan beban temannya yang pada suatu ketika mendapatkan

musibah / kerugian.

c. Prinsip bertanggung jawab

Para peserta asuransi setuju untuk saling bertanggung jawab antara satu

sama lain, dan harus melaksanakan kewajiban dibalik menerima yang

menjadi hak-haknya. 11

d. Prinsip kerja sama

Prinsip kerja sama atau saling membantu, yang berarti diantara peserta

asuransi syariah yang satu dengan yang lainnya saling bekerja sama dan

saling tolong-menolong dalam mengatasi kesulitan yang dialami karena

sebab musibah yang diderita. Sebagaimana hadits Nabi yang yang

membicarakan perkara seperti ini yang artinya : “Sesiapa yang memenuhi

hajat saudaranya, Allah akan memenuhi hajatnya” (H.R. Bukhari, Muslim

dan Abu Daud).

10

Muhammad Amin Suma, Asuransi Syariah dan Asuransi Konvensional; teori, system, aplikasi dan pemasaran (Ciputat: Kholam Pusdishing, 2006), hal.58.

11

e. Prinsip saling melindungi dari berbagai kesusahan

Para peserta asuransi syariah setuju untuk saling melindungi dari musibah,

kesusahan, bencana, dan sebagainya. Terutama melalui penghimpunan

dana tabarru‟ melalui perusahaan yang diberi kepercayaan untuk itu. Asas

saling melindungi ini dijunjung tinggi dalam ajaran islam, sebagaimana

dapat dipahami dari ayat al-Qur‟an Q.S Al-Baqarah ayat 279

Artinya: “Maka jika kamu tidak mengerjakan (meninggalkan sisa riba),

Maka Ketahuilah, bahwa Allah dan rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya”.(Q.S Al-Baqarah : 279)

B. Konsep Dana Tabarru’

1. Pengertian Dana Tabarru’

Dana tabarru’ terdiri dari kata dana dan tabarru‟. Dalam kamus bahasa

Indonesia kata dana adalah uang yang disediakan atau sengaja dikumpulkan

untuk suatu maksud, derma, sedekah, pemberian atau hadiah. Sedangkan

tabarra‟ berasal dari kata tabarra’a-yatabarro’u-tabarrau’an, artinya

sumbangan hibah, dana kebajikan, atau derma. Orang yang memberikan

sumbangan disebut mutabarri’ “dermawan”. Tabarru’ merupakan pemberian

sukarela seseorang kepada orang lain tanpa ganti rugi, yang mengakibatkan

29

Tabarru’ dalam arti luas adalah mengerahkan segala daya dan upaya

untuk memberikan harta atau manfaat kepada orang lain baik langsung atau

dimasa yang akan datang tanpa mengharapkan kompensasi dengan tujuan

semata-mata untuk kebaikan dan perbuatan amal shaleh.12

Jumhur ulama mendefinisikan tabarru’ dengan akad yang mengakibatkan

pemilik harta, tanpa ganti rugi yang dilakukan seseorang dalam keadaan hidup

kepada orang lain secara sukarela.

Niat tabarru’ (dana kebajikan) dalam akad asuransi syariah adalah

alternatif uang sah yang dibenarkan oleh syara‟ dalam melepaskan diri dari

praktik gharar yang diharamkan oleh Allah SWT.13

Menurut jumhur ulama, menunjukkan (hukum) anjuran untuk saling

membantu antar sesama manusia, oleh sebab itu islam sangat menganjurkan

seseorang yang mempunyai kelebihan harta untuk menghibahkannya kepada

saudara-saudara yang memerlukan. Sedangkan dalam konteks akad dalam

asuransi syariah, tabarru’ memberikan dana kebajikan dengan niat ikhlas

untuk tujuan saling membantu diantara sesama peserta takaful (asuransi

syariah) apabila ada diantaranya mendapat musibah. Dana klaim yang

diberikan diambil dari rekening danatabarru’ yang sudah diniatkan oleh

semua peserta ketika akan menjadi peserta asuransi syariah, untuk

kepentingan dana kebajikan atau dana tolong-menolong.

12

http://bataviase.co.id/node/330210 Diakses pada tanggal 29 Desember 2010

13

2. Landasan Hukum Penggunaan Dana Tabarru’

Didalam Al-Qur‟an kata tabarru‟ tidak ditemukan. Akan tetapi,

tabarru’ dalam arti dana kebajikan dari kata (Al-Birr)14 dapat ditemukan

dalam Al-Qur‟an:

Artinya:“Bukanlah menghadapkan wajahmu ke arah timur dan barat itu

suatu kebajikan, akan tetapi Sesungguhnya kebajikan itu ialah beriman kepada Allah, hari Kemudian, malaikat-malaikat, kitab-kitab, nabi-nabi dan memberikan harta yang dicintainya kepada kerabatnya, anak-anak yatim, orang-orang miskin, musafir (yang memerlukan pertolongan) dan orang-orang yang meminta-minta; dan (memerdekakan) hamba sahaya, mendirikan shalat, dan menunaikan zakat; dan orang-orang yang menepati janjinya apabila ia berjanji, dan orang-orang yang sabar dalam kesempitan, penderitaan dan dalam peperangan. mereka Itulah orang-orang yang benar (imannya); dan mereka Itulah orang-orang yang bertakwa.” (QS. Al-Baqarah: 177).

Dana tabarru‟ ini merupakan realisasi perintah Al-Qur‟an

Artinya: “Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan bertakwalah kamu kepada Allah, Sesungguhnya Allah amat berat siksa-Nya.” (QS: Al-Maidah: 2)

14

31

3. Mekanisme Pengelolaan Dana Tabarru’

Asuransi syariah adalah asuransi yang berdasarkan prinsip-prinsip

syariah. Dasar didirikan asuransi syariah adalah penghayatan terhadap

semangat saling bertanggung jawab, kerjasama dan perlindungan dalam

kegiatan-kegiatan masyarakat demi terciptanya kesejahteraan masyarakat

pada umumnya.

Pengelolaan dana dalam istilah asuransi adalah cara kerja suatu

perusahaan asuransi dalam mengurusi dana premi yang sudah terkumpul

dengan cara menginvestasikannya. Kelembaga-lembaga keuangan lain untuk

persediaan pembayaran ganti rugi pertanggungan.

Perusahaan asuransi syariah sangat memperhatikan masalah

pengelolaan dana, karena hal ini merupakan hal yang penting dalam memulai

dan mengembangkan sebuah perusahaan. Cara yang ditempuh dalam

mengelola dana harus sesuai dengan syariah islam yaitu dengan cara

menghilangkan sama sekali kemungkinan terjadi unsur gharar

(ketidakpastian), maisir (untung-untungan), dan riba.

Dana yang dibutuhkan perusahaan bersumber dari:

a. Dana pemegang saham yaitu dana yang disiapkan oleh para pemegang

saham sebagai modal setor bagi perusahaan, baik pada tahap awal berdiri

perusahaan maupun penambahan setelah perusahaan berjalan, beserta

b. Dana dari peserta asuransi yaitu berupa premi.

Dalam melaksanakan perjanjian antara perusahaan dengan peserta harus

dilandasi dengan akad. Adapun akad yang melandasi asuransi syariah

adalah akad tijarah dan akad tabarru’. Akad tijarah merupakan semua

bentuk akad yang dilakukan untuk tujuan komersial misalnya

mudharabah, wadiah dan wakalah. Sedangkan akad tabarru’ merupakan

semua bentuk akad yang dilakukan dengan tujuan kebaikan dan tolong

menolong tidak untuk komersial.

Dana tabarru’ bisa diinvestasikan sepanjang tidak menghalangi

pembayaran klaim. Jika hasil investasi diterima maka hasil (returnnya) tidak

dibenarkan dialihfungsikan ke dana lain. Hasilnya harus semata-mata

dimanfaatkan untuk dana tabarru’ untuk memperbesar kemampuan dalam

membantu sesama pemegang polis. Dana tabarru’ ini harus dikelola sendiri

terpisah dari dana tijarah. Dalam hal ini perusahaan sebagai pengelola harus

membuat laporan periodik atas dana tabarru’ ini. Setiap periode dana

tabarru’ ini akan menghasilkan apakah surplus atau defisit tabarru’. Surplus

artinya total dana yang terkumpul lebih besar dari total klaim dan biaya-biaya

untuk mengelola dana ini dalam satu periode. Sebaliknya kalau defisit artinya

total klaim dan biaya lebih besar dari dana tabarru’ yang masuk.15

Sebagaimana diatur dalam PMK No. 18/PMK.010/2010 tentang

penerapan prinsip dasar penyelenggaraan usaha asuransi dan usaha reasuransi

15

33

dengan prinsip syariah.maka Mekanisme pengelolaan dana peserta (premi)

adalah sebagai berikut :16

a) Perusahaan wajib memisahkan kekayaan dan kewajiban dana tabarru’

dari kekayaan dan kewajiban perusahaan.

b) Perusahaan asuransi jiwa yang memasarkan produk asuransi dengan

prinsip syariah yang mengandung unsur investasi wajib memisahkan

kekayaan dan kewajiban dana investasi peserta dari kekayaan dan

kewajiban perusahaan maupun dari kekayaan dan kewajiban dana

tabarru’

c) Perusahaan wajib membuat catatan terpisah untuk kekayaan dan

kewajiban perusahaan, dana tabarru‟ dan dana investasi peserta.

Kekayaan dan kewajiban dana tabarru’ merupakan kekayaan dan

kewajiban dana peserta secara kolektif, untuk itu perusahaan wajib

menggunakan dana tabarru‟ hanya untuk :

a) Pembayaran santunan kepada peserta yang mengalami musibah atau

pihak lain yang berhak.

b) Pembayaran reasuransi

c) Pembayaran kembali Qardh ke perusahaan, dan

d) Pengembalian dana tabarru’ akibat pembatalan polis dalam periode

yang diperkenankan .

Dalam pengelolaan dana / investasi, baik dana tabarru‟ maupun

16

saving dapat digunakan akad wakalah bil ujrah atau mudharabah. Dengan

akad wakalah bil ujrah perusahaan asuransi syariah sebagai wakil tidak

berhak memperoleh bagian dari hasil investasi selain berupa fee atau ujrah

karena akad yang digunakan adalah akad wakalah, fee yang didapat juga

harus ditetapkan dalam jumlah yang sewajarnya atau tidak berlebihan dan

telah mendapatkan persetujuan terlebih dahulu dari peserta.

Dalam praktiknya kedudukan perusahaan asuransi syariah dalam

transaksi asuransi kerugian adalah sebagai (mudhorib), pemegang amanah.

Sedangkan peserta sebagai (shahibul mal). Mudhorib berkewajiban untuk

membayarkan klaim, apabila ada salah satu dari peserta mengalami musibah,

juga berkewajiban menjaga dan menjalankan amanah yang diembannya

secara adil, transparan dan propesional dalam mengelola dana peserta yang

terkumpul pada kumpulan dana tabarru’mudhorib diawasi secara tekhnis dan

operasional oleh komisaris dan secara syar‟i diawasi oleh Dewan Pengawas

Syariah (DPS).

Dalam pengelolaan dana setiap premi yang akan diterima akan

dimasukan kedalam rekening tabarru’ yaitu rekening yang akan diniatkan

derma/tabarru‟ dan digunakan untuk membayar klaim kepada peserta apabila

terjadi musibah/harta benda peserta itu sendiri.Kemudian diinvestasikan

kedalam lembaga keuangan yang dibenarkan secara syar‟i dan premi asuransi

akan dikelompokan kedalam “kumpulan dana peserta” untuk syariah.

Keuntungan investasi yang diperoleh akan dimasukan ke dalam kumpulan

35

asuransi). Bila terdapat keuntungan dibagikan menurut prinsip mudharabah

bagian keuntungan milik peserta akan dikembalikan kepada peserta yang tidak

mengalami musibah sesuai dengan penyertaannya. Sedangkan bagian

keuntungan yang diterima perusahaan akan digunakan untuk membiayai

operasional perusahaan.17

Kumpulan dana peserta ini akan diinvestasikan sesuai dengan syariah

islam. Keuntungan bagi hasil investasi setelah dikurangi dengan beban

asuransi (klaim dan premi reasuransi), akan dibagi antara peserta dan

perusahaan menurut prinsip al-mudharabah dalam suatu perbandingan tetap

berdasarkan perjanjian kerja sama antara perusahaan dan peserta.18

Dari penjelasan diatas dapat disimpulkan bahwa dalam praktik

asuransi paling tidak ada dua akad yang membentuknya, yaitu akad tabarru’

dan akad mudharabah. Akad tabarru’ terkumpul dalam rekening dana sosial

yang tujuan utamanya digunakan untuk saling menanggung peserta asuransi

yang mengalami musibah kerugian, sedangkan akad mudharabah terwujud

tatkala dana yang terkumpul dalam perusahaan asuransi itu di investasikan

dalam wujud usaha yang diproyeksikan menghasilkan keuntungan (profit).

Asuransi kerugian yang tidak mengandung unsur tabungan (saving) terjadi

akad mudharabah antara peserta dan perusahaan (pengelola). Landasan yang

17

Gemala Dewi, Aspek-Aspek Hukum Dalam Perbankan dan Perasuransian Syariah di Indonesia, hal. 140-141.

18

awal dari akad mudharabah ini adalah profit and loss sharing, maka jika

dalam investasinyamendapat keuntungan, maka keuntungan tersebut dibagi

bersama sesuai dengan porsi (nisbah) yang disepakati. Sebaliknya,

jikainvestasinya mengalami kerugian (loss atau negative return) maka

kerugian tersebut dipikul bersama antara peserta asuransi dan perusahaan.19

Dengan demikian peserta dan perusahaan tidak ada yang terdzalimi,

karena konsep dari asuransi syariah adalah tolong-menolong, saling

melindungi dan saling bantu-membantu. Bentuk tolong-menolong

dimasukkan kedalam dana tabarru’. Apabila salah satu peserta mendapat

musibah, maka peserta yang lain ikut menanggung risiko, dimana kliamnya

dibayarkan dari akumulasi dana tabarru’ yang terkumpul.

4. Tujuan dan Manfaat Dana Tabarru’

Dalam tabarru’ orang menolong/memberi tidak bermaksud untuk

mengharapkan penggantian dari apa yang ia berikan. Tetapi dari tabarru’ ini,

para pesertanya mempunyai tujuan dan manfaat bagi peserta lainnya, yaitu:

a. Untuk membayar klaim apabila terjadi musibah pada peserta lain

b. Untuk menghindari sikap mementingkan diri sendiri pada peserta asuransi

c. Saling tolong-menolong antara peserta yang tertimpa musibah

d. Mempererat tali silatrurahim antara peserta yang tertimpa musibah

e. Menumbuhkan rasa bertanggung jawab sesama, dengan memberikan

sebagian kecil uang yang diniatkan untuk peserta lain apabila terjadi

19

37

klaim. Hal ini menghindari perasaan mementingkan diri sendiri

f. Saling bantu membantu antara peserta yang tertimpa musibah.

Sedangkan bagi perusahaan, dana tabarru’ ini mempunyai tujuan dan

manfaat sendiri, yaitu:

a.