PENGARUH SISTEM PENGENDALIAN INTERNAL, AUDIT

LAPORAN KEUANGAN, DAN PENERAPAN GOOD

CORPORATE GOVERNANCE TERHADAP KUALITAS

LAPORAN KEUANGAN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Hayyuning Tyas Rosdiani

NIM: 207082000796

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini :

Nama : Adik Febria Nuryani

NIM : 206082003964

Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang

merupakan penelitian, pengolahan, dan analisis saya bukan merupakan saduran

dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat maka skripsi dianggap gugur dan

harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan

serta gelar dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang akan timbul di

kemudian hari menjadi tanggung jawab saya.

Jakarta, Juni 2011

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Hayyuning Tyas Rosdiani

2. Tempat & Tanggal lahir : Tangerang, 16 Juni 1989

3. Agama : Islam

4. Alamat : Jl. Dr. Cipto mangun kusumo Ciledug

5. Telepon : 085693522722

6. Email : [email protected]

II. PENDIDIKAN

1. SD (1996-2001) : SDN Kreo 04 Tangerang

2. SMP (2001-2004) : SMPN 219 Jakarta Barat

3. SMA (2004-2007) : SMAN 63 Jakarta Selatan

4. S1 (2007-2011) : Universitas Islam Negeri Syarif

Hidayatullah Jakarta

IV. LATAR BELAKANG KELUARGA

1. Ayah : ( Alm) Drs. H. Abd. Rosyid Fanani

2. Ibu : Endang Hariyanti

3. Alamat : Jl. Dr. Cipto Mangun Kusumo Rt 001/011

Paninggilan Utara, Ciledug-Tangerang

4. Telepon : 081288652022

viii

KATA PENGANTAR

Alhamdulillahi Robbil ’Alamin, segala puji dan syukur hanya milik

Allah SWT. Teriring shalawat dan salam kepada junjungan Nabi Muhammad

SAW beserta keluarga dan sahabatnya. Dengan rahmat dan hidayahnya penulis

dapat menyelesaikan skripsi yang berjudul ”Pengaruh Sistem Pengendalian

Internal, Audit Laporan Keuangan, dan Penerapan Good Corporate Governance

Terhadap Kualitas Laporan Keuangan”.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan

dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi

dan Bisnis UIN Syarif Hidayatullah Jakarta.

Dalam penyusunan skripsi ini, penulis tidak luput dari berbagai masalah

dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukan

semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan, bimbingan

dan pengarahan yang tidak ternilai harganya. Ucapan terima kasih yang tak

terhingga kepada:

1. Allah S.W.T atas rahmat dan karunia-nya yang diberikan kepada penulis

sehingga dapat menyelesaikan skripsi ini.

2. Teristimewa untuk kedua orangtuaku, Untuk Alm. Ayahku tercinta yang

sudah tenang disana, terima kasih banyak atas semua pengorbanan, kasih

sayang, doa, motivasi, dan bantuannya. Dan untuk Ibuku tercinta yang selalu

memberikan masukan, motivasi, sandaran dari setiap permasalahan yang

timbul, doa, ridhonya serta kasih sayangnya sehingga penulis mendapatkan

semangat lebih untuk menyelesaikan skripsi ini, terima kasih atas segala

bimbingan, asuhan, kasih sayangnya serta pengorbanannya dalam hidup

ix

memberikan kontribusi yang besar nantinya untuk menjaga, membanggakan,

mencukupi dan membuat bangga. amin.

3. Kedua Kakak dan Adikku Mas Irfan, Mas Afghan, dan Dik Ilham yang telah

membantu, memberiku dukungan dan semangat. Terima kasih atas semua doa

dan bantuannya yang telah diberikan kepadaku.

4. Bapak Prof. Dr. Azzam Jasin, MBA, selaku dosen pembimbing I (satu) yang

telah berkenan meluangkan waktunya serta memberikan bimbingan,

masukan, arahan, dan tambahan ilmu kepada penulis sehingga skripsi ini

dapat terselesaikan dengan baik.

5. Kak Wilda Farah, SE, Ak, M.Si, selaku dosen pembimbing II (dua) yang

telah memberikan masukan, arahan dan bimbingan dari setiap permasalahan

dan kesulitan yang penulis hadapi dalam menyelesaikan skripsi.

6. Bapak Prof. Dr. Abdul hamid, MS. selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Prof. Dr. Ahmad Rodhoni, MM. selaku Pembantu Dekan Fakultas

Ekonomi dan Bisnis.

8. Ibu Rahmawati, SE., MM selaku Kepala Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis, terima kasih atas semua dorongan, masukan, dan

arahannya.

9. Ibu Yulianti, SE., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis, terima kasih atas bantuan, dorongan, masukan, dan

arahan dalam menyelesaikan skripsi

10. Bapak Suhendra S.Ag., MM selaku Kepala Jurusan Manajemen Fakultas

Ekonomi dan Bisnis.

11. Seluruh Dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu

pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan.

12. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis (Mbak Ani, Mas

Ajis, Mas Heri, Mpok).

13. Keluarga Besar di Ngawi, budeh As, bulek Umi, Mbah care, mbak ani, mbak

lili, dll. yang telah memberikan bantuan, support dan doa agar aku bisa cepat

x

14. Sahabatku tercinta, ( Lia, Arini, Echa, Widya, Ulan) yang selalu ada bukan

hanya saat penulis senang tapi juga saat penulis menghadapi masalah.

Semoga persahabatan yang telah terbangun selama 3,5 tahun ini tak akan

putus.

15. Teman dekatku, Sarah (terima kasih banyak atas dorongan, semangat,

bantuan dan doa untuk menyelesaikan skripsi ini).

16. Yudhit, Terima kasih banyak karena selalu menemani, membantu,

memberikan semangat, dukungan, dan doa dalam tiap kesulitan.

17. Ka Marina, Ka Adik, Kak Qory, Ka Nana, Ka Omeh, Ka Nurul, Kak Dyfa

(terima kasih banyak telah membantu dalam setiap kesulitanku).

18. Saudara-saudaraku ( Hanny, Lili, Dek itah, Dek Nurul, Dek Ana) yang selalu

memberikan motivasi, dorongan dan doa.

19. Semua orang-orang terdekatku ( Happy, Budeh, Pak Poh, Mbak Dian, Mbak

wid, Mas Pomo, Mas Imam ) Terima kasih banyak karena telah memberikan

bantuan, doa dan supportnya.

20. Teman-teman seperjuangan di Akuntansi-Audit dan Pajak yang membantu

dan memberikanku semangat.

21. Rekan-rekan mahasiswa Jurusan Akuntansi Angkatan 2007 yang telah

memberi saran-saran yang berguna dalam penyusunan skripsi ini.

22. Untuk Uah dan Kak Dian, Terima kasih atas semua bantuannya.

23. Seluruh Staf dan Internal auditor SPI (Satuan Pemeriksa Intern) UIN Syarif

Hidayatullah

24. Seluruh Staf dan Internal Auditor PT. Surveyor Indonesia ( Pak Rasikun, Pak

Roni, Pak Rudi, Pak Dwi, Pak Andre, Pak Ketut, Pak Ida Bagus, Mbak

Permata, Mbak Nina)

25. Seluruh Staf PT Bank Mandiri, PT Jakarta land, LPAI, dan UIN syarif

Hidayatullah

26. Para responden (auditor internal) yang telah bersedia meluangkan waktunya

membantu peneliti untuk memperoleh data yang diperlukan.

27. Pihak-pihak lain, yang tidak dapat disebutkan namanya satu persatu oleh

xi

Akhirnya, penulis menyadari bahwa apa yang terdapat dalam penulisan

skripsi ini jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun

sangat penulis harapkan. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Jakarta, April 2011

vi

THE EFFECT OF INTERNAL SYSTEM CONTROL, FINANCIAL AUDIT, AND GOOD COORPORATE GOVERNANCE APPLICATION OF THE

QUALITY OF FINANCIAL REPORT

By : Hayyuning Tyas Rosdiani

ABSTRACT

This research is aimed to analyse the effect of internal system control, financial audit, and the application of good corporate governance of financial quality reports. This research used premier data form of distributed questioners trough internal audit respondents of the companies of Jakarta. Multiple regression method is used as an analysis method on this research.

The result shows that partially and simultaneously internal system control, financial audit, and the application of good corporate governance influence the financial report indeed. This research finds out that the most dominant variable is the internal system control. The result has coefficient of 0.873, it demonstrates the capacity of independent variable to explain the dependent variable of 87.3%, whereas the rest is influenced by another variable and it is not part of this regression analysis.

vii

PENGARUH SISTEM PENGENDALIAN INTERNAL, AUDIT LAPORAN KEUANGAN, DAN PENERAPAN GOOD CORPORATE GOVERNANCE

TERHADAP KUALITAS LAPORAN KEUANGAN

Oleh : Hayyuning Tyas Rosdiani

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh sistem pengendalian internal, audit laporan keuangan, dan penerapan good corporate governance

terhadap kualitas laporan keuangan. Pada penelitian ini digunakan data primer dalam bentuk penyebaran kuesioner dengan responden internal audit pada perusahaan di Jakarta. Metode analisis data yang dilakukan dengan metode regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial dan secara simultan sistem pengendalian internal, audit laporan keuangan, dan penerapan good corporate governance berpengaruh terhadap kualitas laporan keuangan. Pada penelitian ini ditemukan hasil analisa variabel yang paling dominan adalah sistem pengendalian internal. Hasil koefisien determinasi sebesar 0,873, hal ini berarti kemampuan variabel independen menjelaskan variabel dependen sebesar 87,3 %, sedangkan sisanya 12,7 % dipengaruhi oleh variabel lain dan tidak termasuk ke dalam analisis regresi ini.

Kata kunci : sistem pengendalian internal, audit laporan keuangan, penerapan

xi

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Surat Pernyataan ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi ... xi

Daftar Tabel ... xv

Daftar Gambar ... xvi

Daftar Lampiran ... xvii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 13

xii

1. Pengertian Sistem Pengendalian Internal ... 14

2. Tujuan Sistem pengendalian Internal ... 16

3. Pentingnya Sistem Pengendalian Internal ... 20

4. Diterapkannya Sistem Pengendalian Internal ... 21

5. Membangun Elemen Sistem Pengendalian Internal ... 22

B. Audit Laporan Keuangan ... 24

1. Pengertian Auditing ... 24

2. Audit Laporan Keuangan ... 25

3. Tujuan dan Ruang Lingkup Audit ... 26

4. Perlunya Audit Laporan Keuangan ... 26

5. Standar Auditing ... 29

C. Penerapan Good Corporate Governance ... 31

1. Pengertian Good Corporate Governance ... 31

2. Asas Good Corporate Governance ... 33

3. Manfaat Good Corporate Governance ... 35

D. Kualitas Laporan Keuangan ... 38

1. Pengertian Laporan Keuangan ... 38

2. Tujuan Laporan Keuangan ... 38

3. Karakteristik Kualitatif Laporan Keuangan ... 39

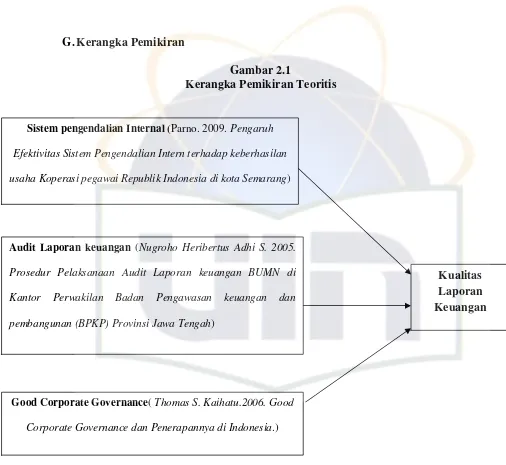

E. Keterkaitan Antar Variabel ... 42

F. Penelitian Terdahulu ... 46

G. Kerangka Pemikiran ... 49

xiii

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan Data ... 51

D. Metode Analisis Data ... 52

1. Statistik Deskriptif... 52

2. Uji Kualitas Data ... 53

a. Uji Validitas ... 53

b. Uji Reliabilitas ... 54

3. Uji Asumsi Klasik ... 55

a. Uji Multikolonieritas ... 55

b. Uji Normalitas ... 55

c. Uji Heterokedastisitas ... 56

4. Uji Hipotesis ... 58

a. Koefisien Determinasi ... 58

b. Uji Regresi Secara Simultan (Uji F) ... 58

c. Uji Regresi Secara Parsial (Uji t) ... 59

E. Operasional Variabel Penelitian ... 61

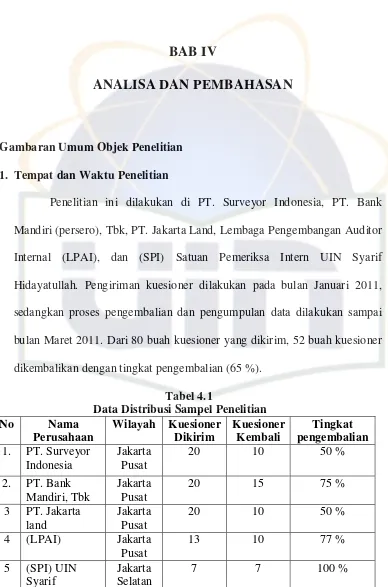

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 65

1. Tempat dan Waktu Penelitian ... 65

2. Karakteristik Responden ... 66

xiv

B. Hasil Uji Instrumen Penelitian ... 70

1. Uji validitas ... 70

2. Uji Reliabilitas ... 72

C. Hasil dan Pembahasan ... 73

1. Pengujian Asumsi Klasik ... 73

a. Uji Multikolinearitas ... 73

b. Uji Normalitas ... 74

c. Uji Heterokedastisitas ... 75

2. Analisis Regresi Linier Berganda ... 76

a. Uji Koefisien Determinasi ... 76

b. Uji Secara Simultan(F) ... 77

c. Uji Secara Parsial (t) ... 78

d. Uji Regresi Linier Berganda ... 80

BAB V. KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 83

B. Implikasi ... 84

C. Saran ... 85

DAFTAR PUSTAKA ... 86

xv

DAFTAR TABEL

No Keterangan Hal

2.1 Penelitian Terdahulu ... 46

3.1 Metode Skala dan Pengukuran... 54

3.2 Operasional Variabel ... 61

4.1 Data Distribusi Sample Penelitian ... 65

4.2 Distribusi Kuesioner ... 66

4.3 Data Statistik Responden ... 69

4.4 Statistik Deskriptif ... 71

4.5 Uji Validitas Instrumen Sistem Pengendalian Internal ... 71

4.6 Uji Validitas Instrumen Audit Laporan Keuangan ... 71

4.7 Uji Validitas Instrumen Penerapan Good Corporate Governance ... 72

4.8 Uji Validitas Instrumen Kualitas Laporan Keuangan ... 72

4.9 Uji Reabilitas Sistem Pengendalian Internal ... 72

4.10 Uji Reabilitas Audit Laporan Keuangan ... 72

4.11 Uji Reabilitas Penerapan Good Corporate Governance ... 73

4.12 Uji Reabilitas Kualitas Laporan Keuangan ... 73

4.13 Hasil Uji Multikolinieritas ... 74

4.14 Uji Determinasi ... 76

4.15 Hasil Uji Statistik F ... 78

xvi

DAFTAR GAMBAR

No Keterangan Hal

2.1 Kerangka Pemikiran Teoritis ... 49

4.1 Grafik Jenis Kelamin ... 67

4.2 Grafik Pendidikan Terakhir ... 67

4.3 Grafik Posisi ... 68

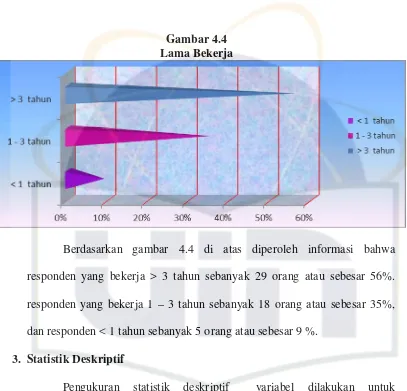

4.4 Grafik Lama Bekerja ... 69

4.5 Normal P-Plot ... 75

xvii

DAFTAR LAMPIRAN

No Keterangan Hal

1. Kuesioner Penelitian ... 90

2. Daftar Jawaban Responden... 91

3. Perhitungan Data ... 92

4. Hasil SPSS ... 93

1

BAB I

PENDAHULUAN

A. Latar Belakang

Laporan keuangan adalah Catatan informasi keuangan suatu

perusahaan pada suatu periode akuntansi yang dapat digunakan untuk

menggambarkan kinerja perusahaan tersebut. (SAK, 2009). Menurut

Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan

Indonesia 2009, tujuan laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan. Namun demikian, laporan keuangan tidak

menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam

mengambil keputusan ekonomi karena secara umum menggambarkan

pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan untuk

menyediakan informasi.

Salah satu perangkat yang dapat menghasilkan informasi laporan

keuangan adalah sistem akuntansi yang memadai. Adanya sistem

akuntansi yang memadai, menjadikan akuntan perusahaan dapat

menyediakan informasi keuangan bagi setiap tingkatan manajemen, para

pemilik atau pemegang saham, kreditur dan para pemakai laporan

keuangan (stakeholder) lain yang dijadikan dasar pengambilan keputusan

ekonomi. Sistem tersebut dapat digunakan oleh manajemen untuk

2 organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipenuhinya kebijakan

manajemen, hal ini disebut sistem pengendalian internal (Mulyadi, 2001

dalam Dewi, 2007), atau dengan kata lain bahwa pengendalian internal

terdiri atas kebijakan dan prosedur yang digunakan dalam operasi

perusahaan untuk menyediakan informasi keuangan yang handal serta

menjamin dipatuhinya hukum dan peraturan berlaku.

Menurut COSO ( Sawyer, 2005:61) struktur pengendalian intern

satuan usaha terdiri atas lima komponen, yaitu: (1) lingkungan

pengendalian, (2) penaksiran risiko, (3) informasi dan komunikasi, (4)

aktivitas pengendalian, serta (5) pemantauan. Agar struktur pengendalian

intern berfungsi dengan baik, diperlukan penerapan kelima komponen

pengendalian intern sehingga akan mendorong terlaksananya struktur

pengendalian intern yang memadai. Sebagaimana telah diketahui bahwa

mutu struktur pengendalian ini sangat berpengaruh terhadap kualitas

informasi laporan keuangan yang dihasilkan oleh manajemen. Struktur

pengendalian intern yang memadai mengurangi kekeliruan sehingga

kualitas informasi laporan keuangan yang dihasilkan dapat lebih

diandalkan ( Yadnyana, 2009)

Kualitas laporan keuangan adalah sejauh mana laporan keuangan

yang disajikan menunjukkan informasi yang benar dan jujur. Kualitas

3 bagi pihak yang berkepentingan. Kualitas laporan keuangan dengan

berbagai pengukurannya, umumnya digunakan dalam keputusan investasi,

perjanjan kompensasi dan persyaratan hutang. Keputusan kontrak yang

berdasar kualitas laporan keuangan yang rendah akan mempengaruhi

transfer kesejahteraan yang tidak diinginkan. Dari perspektif investasi

kualitas laporan keuangan yang rendah akan menyebabkan tidak

effektifnya alokasi sumber daya. Kualitas laporan keuangan yang rendah

menyebabkan ineffisiensi karena mengurangi pertumbuhan ekonomi yang

disebabkan alokasi modal yang tidak tepat ( Sumarwoto, 2006).

Dalam mempertanggungjawabkan wewenang yang dilimpahkan

kepadanya, pihak manajemen harus menyusun laporan keuangan yang

berguna dalam pengambilan keputusan bagi manajemen sendiri (intern),

dan bagi pihak pihak yang berkepentingan di luar perusahaan (ekstern).

Sehubungan dengan itu informasi atau laporan keuangan harus disajikan

secara wajar sesuai dengan prinsip akuntansi yang berterima umum dan

diterapkan secara konsisten (Yadnyana, 2009).

Laporan keuangan yang disajikan oleh manajemen tersebut perlu

diaudit oleh auditor independen (akuntan publik), sebagai penilai yang

bebas terhadap seluruh aktivitas perusahaan. Untuk menghasilkan

informasi atau laporan keuangan yang dapat dipercaya dan menghindari

kesalahan pernyataan.

Dalam kaitannya dengan laporan keuangan, audit memegang

4 meningkatnya keberhasilan tujuan perusahaan sistem. Fungsi audit juga

memegang peranan penting suatu keberhasilan sistem ekonomi. Fungsi ini

menyediakan informasi keuangan yang dapat diandalkan sebagai dasar

penilaian kinerja ekonomi. Informasi keuangan ini menjadi kepercayaan

bagi berbagai pihak dalam pengambilan keputusan. Pemakai informasi

harus yakin dalam mempercayakan pada pekerjaan yang dilaksanakan oleh

akuntan, dan rasa keyakinan tergantung pada persepsi bahwa auditor

seorang profesional, independen tidak memiliki kepentingan atau konflik

kepentingan dengan klien dan pihak yang melaksanakan judgment secara

obyektif dan tidak memihak dalam seluruh masalah yang menjadi

tanggung jawabnya ( Sumarwoto, 2006)

Menurut Abdul Halim (2001:48) ada empat alasan mengapa audit

laporan keuangan diperlukan, yaitu (1) perbedaan kepentingan, (2)

konsekuensi, (3) kompleksitas, dan (4) keterbatasan akses (remoteness).

Akuntan pemeriksa harus memahami struktur pengendalian intern yang

diterapkan oleh perusahaan dalam melaksanakan tugasnya. Apabila dalam

mengevaluasi struktur pengendalian intern perusahaan, ternyata ditemukan

suatu kelemahan yang prinsipil, maka auditor harus mengkomunikasikan

kelemahan pengendalian intern tersebut kepada pihak manajemen

(pemberi tugas) untuk melakukan pembenahan terhadap struktur

pengendalian intern yang semestinya diterapkan. Pengendalian internal

dalam perusahaan besar sangat sulit, dikarenakan banyaknya anggota dari

5 yang efektif dan efisien untuk mencapai tujuan perusahaan ( Yadnyana,

2009)

Sebagai sebuah sistem, hasil audit laporan keuangan memberikan

acuan kepada perusahaan dalam mengambil dan memutuskan sebuah

kebijakan. Hal ini dapat dilihat dari independensi, kompetensi, program

audit, pelaksanaan audit, laporan hasil audit dan tindak lanjut audit yang

dilaksanakan sudah dilakukan sesuai dengan aturan yang berlaku, sehingga

audit dapat membantu organisasi dalam mencapai tujuannya dengan

melalui pendekatan yang sistematis, disiplin untuk mengevaluasi dan

melakukan perbaikan atas keefektifan manajemen resiko, pengendalian

dan proses yang jujur, bersih dan baik. Dari hasil tersebut sistem dapat

berjalan sesuai dengan tujuan perusahaan.

Tidak kalah penting dari pelaksanaan audit oleh auditor

independen, perusahaan harus menerapkan Good Corporate Governance

atau tata kelola perusahaan untuk dapat meningkatkan nilai tambah bagi

stakeholders, yaitu suatu kaidah, norma ataupun praktik bisnis yang sehat

dan beretika (Tunggal, 2010). Dalam penerapannya, tata kelola perusahaan

yang baik memerlukan praktik pengawasan yang mengacu pada prinsip

GCG.

Perhatian terhadap corporate governance terutama juga dipicu oleh

skandal spektakuler seperti, Enron, Worldcom, Tyco, London &

Commonwealth, Poly Peck, Maxwell, dan lain-lain (S. Kaihatu, 2006).

6 kegagalan strategi maupun praktek curang dari manajemen puncak yang

berlangsung tanpa terdeteksi dalam waktu yang cukup lama karena

lemahnya pengawasan yang independen oleh corporate boards. Ada

empat komponen utama yang diperlukan dalam konsep good corporate

governance, (Kaen, 2003; Shaw, 2003) dalam S. Kaihatu (2006) yaitu

fairness, transparency, accountability, independency, dan responsibility.

Keempat komponen tersebut penting karena penerapan prinsip Good

Corporate Governance secara konsisten terbukti dapat meningkatkan

kualitas laporan keuangan dan juga dapat menjadi penghambat aktivitas

rekayasa kinerja yang mengakibatkan laporan keuangan tidak

menggambarkan nilai fundamental perusahaan.

Terjadinya berbagai skandal keuangan yang melibatkan sejumlah

perusahaan, membuat berbagai pihak menjadi ragu pada kualitas laporan

keuangan. Berbagai pertanyaan diajukan terhadap kualitas hasil kerja

auditor dan kualitas undang-undang yang mengatur pekerjaan auditor.

Kualitas laporan keuangan yang tinggi tergantung pada kompetensi dan

obyektifitas auditor. Kompetensi diperoleh dari pelatihan professional,

pengalaman dan pemahaman terhadap klien dan industri tertentu.

Persyaratan pendidikan telah diatur dan standar teknis telah dikembangkan

oleh profesi sejak awal ( Sumarwoto, 2006)

Skandal keuangan pun juga membuat berbagai pihak ragu,

khususnya menyebabkan merosotnya kepercayaan masyarakat, yang salah

7 perusahaan yang terkena kasus. Hal tersebut menunjukkan bahwa

pentingnya kualitas laporan keuangan dan fungsi audit serta pemahaman

tentang apa yang mungkin menyebabkan terjadinya skandal akuntansi.

Skandal akuntansi pada perusahaan besar (misalnya Enron, WorldCom,

Global Crossing) telah merusak tatanan efektivitas corporate governance,

kualitas laporan keuangan, dan kredibilitas dari fungsi audit. Tingginya

fraud pada laporan keuangan yang dilakukan oleh perusahaan besar

mendorong perusahaan publik untuk mengambil peran proaktif untuk

mencegah penipuan ini. Strategi ini harus dikembangkan untuk

mendorong kehandalan laporan keuangan yang berkualitas, integritas,

serta efektivitas dan fungsi dari audit.

Pada dasarnya dalam penyusunan laporan keuangan banyak

dipengaruhi oleh berbagai indikator penting. Hal tersebut memiliki

peranan masing-masing yang saling berkaitan untuk mencapai kualitas

laporan keuangan yang reliable. Dari berbagai indikator, terdapat 3 (tiga)

indikator penting yang sangat berperan dalam meningkatkan kualitas

laporan keuangan, yaitu sistem pengendalian internal, audit laporan

keuangan, dan penerapan good corporate governance. Ketiganya memiliki

fungsi dan tujuan yang dapat memberi dampak bagi hasil penyusunan

laporan keuangan.

Sistem pengendalian internal meliputi organisasi yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian

8 dipenuhinya kebijakan manajemen, sehingga dengan diterapkannya sistem

pengendalian internal, manajemen akan menekankan pentingnya

pengendalian dan mengambil langkah penting untuk mengendalikannya.

Tujuan ini juga memastikan bahwa kegiatan usaha perusahaan patuh

kepada hukum dan peraturan, kebijakan dan prosedur perusahaan,

sehingga dapat menghasilkan informasi mengenai keuangan dan informasi

untuk manajemen, termasuk penyiapan laporan keuangan yang berkualitas

serta mencegah penggelapan informasi kepada publik. Audit laporan

keuangan merupakan proses sistematis untuk memperoleh serta

mengevaluasi bukti yang dilakukan untuk menentukan apakah laporan

keuangan dinyatakan sesuai dengan prinsip-prinsip akuntansi yang berlaku

umum. Temuan-temuan yang dihasilkan dalam audit laporan keuangan

cenderung sangat bermanfaat. Temuan tersebut dapat menghasilkan

perbaikan struktur dan proses organisasi berdasarkan

rekomendasi-rekomendasi yang diberikan oleh auditor, sehingga dapat meningkatkan

kualitas laporan keuangan. Good corporate governance merupakan suatu

prinsip dasar pengelolaan perusahaan secara transparan, akuntabel dan adil

sesuai dengan aturan dan etika yang berlaku umum. Good corporate

governance memiliki 5 (lima) komponen untuk mencapai kesinambungan

usaha perusahaan, yaitu transparansi (transparency), akuntabilitas

(accountability), responsibilitas (responsibility), independensi

(independency), dan kewajaran (fairness). Kelima komponen tersebut

9 tujuan untuk menjaga objektivitas dalam menjalankan bisnis, mencapai

sasaran yang telah ditetapkan, kegiatan-kegiatan usaha dilakukan secara

transparan, sehingga perusahaan akan menyediakan informasi yang

material, relevan, dan tidak ada yang disembunyikan dengan menyajikan

laporan keuangan yang akurat dan tepat waktu. Dari ketiga indikator

tersebut dapat terlihat besar kecilnya pengaruh dalam meningkatkan

kualitas laporan keuangan.

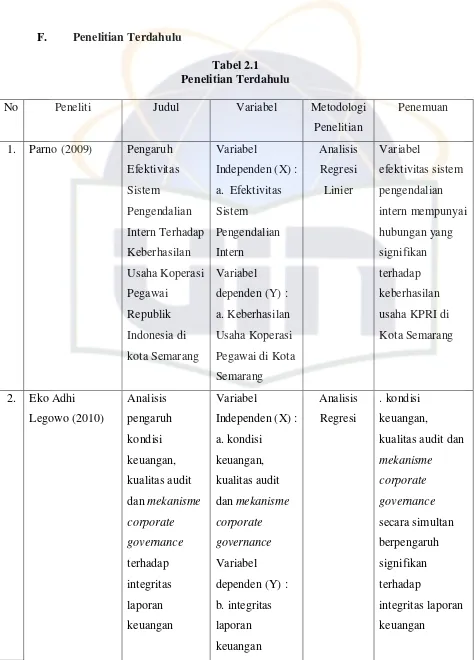

Dalam penelitian Parno (2005) yang berjudul “Pengaruh

Efektivitas Sistem Pengendalian Intern terhadap Keberhasilan Usaha

Koperasi Pegawai Republik Indonesia di Kota Semarang”. Hasil

penelitian ini menyebutkan bahwa efektivitas sistem pengendalian intern

berpengaruh signifikan terhadap keberhasilan usaha koperasi pegawai

republik indonesia.

Penelitian lain yang dilakukan oleh I Ketut Yadyana (2009) yang

berjudul “Pengaruh Frekuensi Audit Atas Laporan Keuangan Historis

terhadap Keandalan Struktur Pengendalian Intern”. Hasil penelitian ini

menyebutkan bahwa frekuensi audit atas laporan keuangan historis

berpengaruh secara signifikan terhadap keandalan struktur pengendalian

intern.

Penelitian yang dilakukan oleh Sumarwoto (2006) yang berjudul

“Pengaruh Kebijakan Rotasi KAP terhadap Kualitas Laporan

Keuangan”. Hasil penelitian ini menyebutkan tidak terdapat pengaruh

10 keuangan tetapi bersifat voluntary berpengaruh signifikan pada kualitas

laporan keuangan.

Penelitian yang dilakukan oleh Eko Adhi Legowo (2010) yang

berjudul “Analisis Pengaruh Kondisi Keuangan, Kualitas Audit dan

Mekanisme Corporate Governance terhadap Integritas Laporan

Keuangan”. Hasil Penelitian ini menyebutkan bahwa secara parsial hanya

kondisi keuangan, kualitas audit, kepemilikan saham konstitusi dan jumlah

financial literacy dalam anggota komite audit yang berpengaruh signifikan

terhadap integritas laporan keuangan. Sedangkan kepemilikan saham

manajemen, proporsi dewan komisaris independen dan keberadaan komite

audit tidak pengaruh signifikan terhadap integritas laporan keuangan.

Penelitian ini merupakan pengembangan dari penelitian Eko Adhi

Legowo (2010), Analisis Pengaruh Kondisi keuangan, Kualitas Audit, dan

Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan.

Dalam penelitian ini penulis menggunakan variabel Sistem pengendalian

Internal, Audit Laporan Keuangan, dan Penerapan Good Corporate

Governance sebagai variabel bebas serta Kualitas Laporan Keuangan

sebagai variabel terikat. Berbeda dengan penelitian sebelumnya, penelitian

ini akan menggunakan data primer dengan penyebaran kuesioner dan

populasi penelitian ini ialah internal auditor pada perusahaan yang telah

11 Dari uraian di atas maka peneliti tertarik untuk mengambil judul “

Pengaruh Sistem pengendalian Internal, Audit Laporan Keuangan,

dan Penerapan Good Corporate Governance terhadap Kualitas

Laporan Keuangan”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

perumusan masalah yang akan diteliti dalam penelitian ini dapat

dirumuskan sebagai berikut :

1. Apakah sistem pengendalian internal berpengaruh signifikan

terhadap kualitas laporan keuangan?

2. Apakah audit laporan keuangan berpengaruh signifikan terhadap

kualitas laporan keuangan?

3. Apakah penerapan Good Corporate Governance berpengaruh

signifikan terhadap kualitas laporan keuangan?

4. Apakah sistem pengendalian internal, audit laporan keuangan, dan

Penerapan Good Corporate Governance secara simultan

12 C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, tujuan penelitian yang ingin

dicapai dalam penelitian ini adalah :

1. Untuk menganalisis apakah sistem pengendalian internal

berpengaruh signifikan terhadap kualitas laporan keuangan.

2. Untuk menganalisis apakah audit laporan keuangan berpengaruh

signifikan terhadap kualitas laporan keuangan.

3. Untuk menganalisis apakah penerapan good corporate governance

berpengaruh signifikan terhadap kualitas laporan keuangan.

4. Untuk menganalisis apakah sistem pengendalian internal, audit

laporan keuangan, dan penerapan Good Corporate Governance

secara simultan berpengaruh signifikan terhadap kualitas laporan

keuangan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

1. Perusahaan

Sebagai masukan dan bahan evaluasi tentang pentingnya

keseriusan penerapan sistem pengendalian internal, audit laporan

keuangan dan Good Corporate Governance untuk meningkatkan

kualitas laporan keuangan perusahaan.

2. Investor

Hasil penelitian ini akan memberikan gambaran tentang

13 audit laporan keuangan serta penerapan Good Corporate Governance

sebagai suatu alat yang membantu perusahaan dalam mengendalikan

dan mengawasi risiko yang terjadi diperusahaan.

3. Penulisan

Penelitian ini diharapkan dapat memberikan kesempatan untuk

mempelajari dan menambah wawasan yang berkaitan dengan sistem

pengendalian internal, audit laporan keuangan, dan Good Corporate

Governance.

4. Pihak Lain

Menambah wawasan dan referensi bagi yang tertarik dengan

tema ini dan untuk memungkinkan adanya penelitian lebih lanjut

14

BAB II

TINJAUAN PUSTAKA

A.Sistem Pengendalian Internal

1. Pengertian Sistem Pengendalian Internal

Menurut Tuanakotta (1982:94), Sistem pengendalian internal meliputi

rencana organisasi dan semua metode serta kebijakan yang ter-koordinasi

dalam suatu perusahaan untuk mengamankan kekayaan, menguji ketepatan

dan sampai berapa jauh data akuntansi dapat dipercaya, menggalakan

efisiensi usaha serta mendorong ditaati-nya kebijaksanaan pimpinan yang

telah digariskan”.

American Institute of Certified Public Accountans (AICPA) dalam

Sawyer (2005:58), memberikan pengertian bahwa, ” Kontrol Internal

adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen,

atau pegawai lainnya yang dirancang untuk memberikan keyakinan yang

wajar mengenai pencapaian tujuan berikut ini : (a) keandalan pelaporan

keuangan, (b) efektivitas dan operasi, dan (c) kepatuhan terhadap hukum

dan peraturan yang berlaku”

Menurut Mulyadi (1997:165) dalam Parno (2005) Sistem

pengendalian internal meliputi organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian

dan keandalan data akuntansi, mendorong efisiensi dan mendorong

15 Definisi pengendalian internal yang dikembangkan oleh COSO

(Committee of Sponsoring Organization of the Treadway Commission)

tahun 1992 dalam Bambang (2009), secara luas sebagai as a process,

effected by an entity s board of directors, management and other

personnel designed to provide reasonable assurance regarding the

achievement of objective in the following categories: Effectiveness and efficiency of operations

Reliability of financial reporting, and

Compliance with applicable lows and regulations

Berdasarkan definisi di atas dapat disimpulkan tujuan utama

proses pengendalian internal adalah:

a. Operations/performance objectives, yaitu adanya aktivitas yang efisien

dan efektif dalam hubungannya dengan misi dasar dan kegiatan usaha

organisasi, termasuk standar kinerja dan pengamanan sumber daya.

b. Information/financial reporting objectives, yaitu adanya informasi

mengenai keuangan dan informasi untuk manajemen yag bebas dan dapat

dipercaya, lengkap dan tepat waktu, termasuk penyiapan laporan

keuangan yang handal serta mencegah penggelapan informasi kepada

publik.

c. Compliance objectives, yaitu adanya kepatuhan kepada hukum dan

peraturan yang berlaku. Tujuan ini memastikan bahwa kegiatan

usaha perusahaan patuh kepada hukum, peraturan, rekomendasi dari

16

2. Tujuan Sistem Pengendalian Internal

Adapun tujuan sistem pengendalian internal adalah : menjaga

kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,

mendorong efisiensi, serta mendorong dipatuhinya kebijakan manajemen

yang telah digariskan (Gondodiyoto, 2007:258)

Manajemen bertanggungjawab untuk merancang dan menerapkan

lima unsur pengendalian internal (elements of internal control) untu

mencapai tiga tujuan pengendalian internal. Unsur-unsur tersebut menurut

COSO (Sawyer, 2005:62) adalah sebagai berikut :

a. Lingkungan Pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap

manajemen dan karyawan mengenai pentingnya pengendalian. Salah satu

faktor yang mempengaruhi lingkungan pengendalian adalah falsafah

manajemen dan siklus operasi. Manajemen harus menekankan

pentingnya pengendalian dan mendorong dipatuhinya kebijakan

pengendalian akan menciptakan lingkungan pengendalian yang efektif.

b. Penilaian Resiko

Semua organisasi menghadapi resiko. Contoh-contoh resiko

meliputi perubahan-perubahan tuntutan pelanggan, ancaman persaingan,

perubahan peraturan, perubahan faktor-faktor ekonomi seperti suku

bunga, dan pelanggaran karyawan atas kebijakan dan prosedur

perusahaan. Manajemen harus memperhitungakn resiko ini dan

17 dari pengendalian internal dapat dicapai. Setelah resiko diidentifikasi,

maka dapat dilakukan analisis untuk memperkirakan besarnya pengaruh

dari resiko tersebut serta tingkat kemungkinan terjadinya, dan untuk

menentukan tindakan-tindakan yang akan meminimumkannya.

c. Prosedur pengendalian

Prosedur pengendalian ditetapkan untuk memberikan

jaminan yang wajar bahwa sasaran bisnis akan dicapai, termasuk

pencegahan penggelapan, kita akan membahas secara singkat prosedur

pengendalian yang dapat dipadukan dengan sistem akuntansi.

Prosedur-prosedur tersebut adalah:

1) Pegawai yang kompeten, perputaran tugas dan cuti wajib

Sistem akuntansi yang baik memerlukan prosedur untuk

memastikan bahwa para karyawan mampu melaksanakan tugas yang

diembannya. Karena itu, para karyawan bagian akuntansi harus

mendapat pelatihan yang memadai dan diawasi dalam melaksanakan

tugasnya. Ada baiknya juga bila dilakukan perputaran atau rotasi tugas

di antara karyawan klerikal dan mengharuskan para karyawan

nonklerikal untuk mengambil cuti. Kebijakan ini mendorong para

karyawan untuk menaati prosedur yang digariskan. Disamping itu,

kesalahan atau penggelapan dapat dideteksi.

2) Pemisahan tanggung jawab untuk operasi yang berkaitan

Untuk mengurangi kemungkinan terjadinya ketidakefisienan,

18 berkaitan harus dibagi kepada dua orang atau lebih. Misalnya,

tanggung jawab untuk pembelian, penerimaan dan pembayaran atas

perlengkapan komputer harus dibagi kepada tiga orang atau

departemen. Jika orang yang sama melakukan pemesanan, memeriksa

penerimaan atas barang yang dipesan dan melakukan pembayaran

kepada pemasok, maka penyelewengan bisa terjadi.

Upaya-upaya pengecekan yang akan timbul akibat dibaginya

tanggung jawab kepada berbagai departemen tidak perlu

menyebabkan tumpang tindih tugas. Dokumen perusahaan yang

disiapkan oleh suatu departemen dirancang agar terkoordinasi dan

saling mendukung dengan dokumen yang disiapkan oleh departemen

lain.

3) Pemisahan operasi, pengamanan aktiva dan akuntansi

Kebijakan pengendalian harus menetapkan pihak-pihak yang

bertanggung jawab atas berbagai aktifitas usaha. Untuk mengurangi

kemungkinan timbulnya kesalahan dan penggelapan, maka tanggung

jawab atas operasi, pengamanan aktiva dan akuntansi harus

dipisahkan. Selanjutnya, catatan akuntansi akan digunakan sebagai

alat pengecekan independen terhadap mereka yang bertugas

mengamankan aktiva dan mereka yang berkecimpung dalam operasi

19

4) Prosedur pembuktian dan pengamanan

Prosedur pembuktian dan pengamanan harus digunakan untuk

melindungi aktiva dan memastikan bahwa data akuntansi dapat

dipercaya. Hal ini dapat diterapkan pada banyak hal seperti prosedur

otorisasi, persetujuan dan rekonsiliasi.

d. Pemantauan atau monitoring

Pemantauan terhadap sistem pengendalian internal akan

mengidentifikasi di mana letak kelemahannya dan memperbaiki

efektifitas pengendalian tersebut. Sistem pengendalian internal dapat

dipantau secara rutin atau melalui evaluasi khusus. Pemantauan rutin bisa

dilakukan dengan mengamati perilaku karyawan dan tanda-tanda

peringatan dari sistem akuntansi tersebut.

e. Informasi dan komunikasi

Informasi mengenai lingkungan pengendalian, penilaian resiko,

prosedur pengendalian dan pemantauan diperlukan oleh manajemen

untuk mengarahkan operasi dan memastikan terpenuhinya

tuntutan-tuntutan pelaporan serta peraturan yang berlaku.

Manajemen juga dapat menggunakan informasi eksternal utuk

menilai peristiwa dan keadaan yang berpengaruh terhadap pengambilan

keputusan dan pelaporan eksternal. Misalnya manajemen menggunakan

informasi dari Financial Accounting Standarts Board (FASB) atau dari

Ikatan Akuntan Indonesia (IAI) serta Bapepam untuk menilai dampak

20

3. Pentingnya Sistem pengendalian Intern

Pengendalian internal bagi suatu perusahaan (terutama yang sudah

go public) adalah merupakan suatu keharusan. Bersamaan dengan

kewajiban audit laporan keuangan, direksi wajib memberikan pernyataan

tentang kecukupan sistem pengendalian perusahaan yang dikelolanya serta

model/framework mana yang diadopsi (atau sepenuhnya di desain sendiri),

dan wajib diaudit oleh auditor ekstern. Menurut Gondodiyoto (2007:249)

Faktor-faktor yang menyebabkan makin pentingnya sistem pengendalian

intern, antara lain adalah

a. Perkembangan kegiatan dan skalanya menyebabkan kompleksitas struktur,

sistem dan prosedur suatu organisasi makin rumit. Untuk dapat mengawasi

operasi organisasi, manajemen hanya mengandalkan kepercayaan atas

berbagai laporan dan analisa.

b. Tanggung jawab utama untuk melindungi aset organisasi, mencegah dan

menemukan kesalahan-kesalahan serta kecurangan-kecurangan terletak

pada management, sehingga management harus mengatur sistem

pengendalian intern yang sesuai untuk memenuhi tanggung jawab

tersebut.

c. Pengawasan oleh dari satu orang (saling cek) merupakan cara yang tepat

untuk menutup kekurangan-kekurangan yang bisa terjadi pada manusia.

Saling cek ini merupakan salah satu karakteristik sistem pengendalian

21 d. Pengawasan yang ”built-in” langsung pada sistem berupa pengendalian

intern yang baik dianggap lebih tapat daripada pemeriksaan secara

langsung dan detail oleh pemeriksa (khususnya yang berasal dari luar

organisasi)

Suatu sistem kontrol atau pengawasan internal, pada hakekatnya

adalah suatu mekanisme yang didesain untuk menjaga (preventif),

mendeteksi (detektif), dan memberikan terjadinya kekeliruan, kelalaian,

error) maupun penyalah-gunaan (kecurangan, fraud). Mekanisme kontrol

tersebut melekat (built-in) pada sistem, dan tercermin di dalam prosedur,

formulir, organisasi (pembagian tugas). Mengingat bahwa pada

lingkungan sistem berbasis komputer risiko yang dihadapi makin rumit,

maka struktur pengendalian intern pada sistem akuntansi tradisional sudah

tidak mencukupi lagi untuk memenuhi kebutuhan kontrol internal terhadap

risiko.

4. Diterapkannya Sistem Pengendalian internal

Alasan diterapkannya sistem pengendalian intern adalah :

a. Luas dan ukuran kesatuan usaha yang menjadi bagian komplek dan

meluas sehingga manajemen harus mempercayai berbagai macam

laporan dan analisis-analisisnya yang banyak jumlahnya.

b. Pengawasan dan penelitian yang melihat pada sistem pengendalian

22 mengurangi terhadap kelemahan manusia serta mengurangi kemungkinan

kesalahan atau ketidakberesan yang akan terjadi.

c. Tidak praktis apabila akuntan untuk memeriksa secara keseluruhan

dengan keterlibatan uang tanpa mempercayai sistem pengendalian intern

(Artadi 1990:2 dalam Parno, 2005).

5. Membangun Elemen Sistem Pengendalian Internal

Menurut Mulyadi (2010) unsur pokok sistem pengendalian intern

adalah :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas. Pembagian tanggung jawab fungsional dalam organisasi

didasarkan pada prinsip-prinsip sebagai berikut:

1) Pemisahan fungsi-fungsi koperasi dan penyimpanan dari fungsi

akuntansi

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan semua tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya. Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi

dari pejabat yang memiliki wewenang untuk menyetujui terjadinya

transaksi tersebut. Dan prosedur pencatatan yang baik akan menghasilkan

informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang,

23 c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.Adapun cara-cara yang umumnya ditempuh oleh perusahaan

dalam menciptakan praktik yang sehat adalah :

1) Penggunaan formulir bernomor urut yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak (surprised audit).

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi.

4) Perputaran jabatan (job rotation).

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

7) Pembentukan unit organisasi (staf pemeriksa intern) yang bertugas

untuk mengecek efektivitas unsur-unsur pengendalian intern yang

lain.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk mendapatkan karyawan yang kompeten dan dapat

dipercaya dapat ditempuh dengan cara sebagai berikut :

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

24

B.Audit laporan Keuangan

1. Pengertian Auditing

Auditing menurut Arens dan Loebbecke (2008) didefinisikan

sebagai “Proses pengumpulan dan pengevaluasian bahan bukti tentang

informasi yang dapat diukur mengenai suatu entitas ekonomi yang

dilakukan seseorang yang kompeten dan independen untuk dapat

menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria

yang telah ditetapkan”.

Menurut Sukrisno Agoes (2004:3) Audit adalah suatu pemeriksaan

yang dilakukan secara kritis dan sistematis, oleh pihak yang independen,

terhadap laporan keuangan yang telah disusun oleh manajemen, beserta

catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan

untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan

terseb

Sedangkan menurut pendapat Mulyadi (2002:9) dalam Nugroho

(2005), auditing adalah Suatu proses sistemetis untuk memperoleh dan

mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan

tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan

tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kretiria

yang telah ditetapkan serta penyampaian hasilnya kepada yang pemakai

25 Konrath (2002:5) dalam Sukrino Agoes (2004) mendefinisikan

auditing sebagai:

“ Suatu proses yang sistematis untuk secara objektif mendapatkan dan

mengevaluasi bukti mengenai asersi tentang kegiatan-kegiatan dan

kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut

dan kritaeria yang telah ditetapkan dan mengkomunikas ikan hasilnya kepada

pihak-pihak yang berkepentingan.

Audit Laporan Keuangan

Audit laporan keuangan adalah suatu proses pemeriksaan oleh

orang-orang yang mampu (kompeten) dan independen, dengan menghimpun

dan mengevaluasi bukti-bukti dan keterangan yang terukur suatu kesatuan

ekonomi, dengan tujuan untuk mempertimbangkan dan melaporkan tingkat

kesesuaian dari keterangan terukur yang diperoleh dari pemeriksaannya

tersebut dengan kriteria yang telah ditetapkan (Gondodiyoto, 2007:35)

Menurut Guy (2002:9) yang dikutip oleh Nugroho (2005), audit

laporan keuangan menitik beratkan pada apakah laporan keuangan sesuai

dengan kriteria yang spesifik. Auditor menyatakan suatu pendapat apakah

laporan tersebut disajikan secara wajar sesuai dengan prinsip akuntansi yang

berlaku umum.

Audit laporan keuangan (financial statement audit) dilakukan untuk

menentukan apakah laporan keuangan (informasi yang diverifikasi) telah

dinyatakan sesuai dengan kriteria tertentu (Arens, 2010:18).. Auditing harus

26 umumnya memilih menggunakan jasa auditor independen untuk

meningkatkan kredibilitas dari laporan keuangan tersebut, namun apabila

perusahaan memutuskan untuk tidak menggunakan auditor independen,

maka laporan keuangan tersebut akan memiliki kredibilitas yang sangat

kecil.

2. Tujuan dan Ruang LingkupAudit

Audit laporan keuangan bertujuan untuk mendapakan pendapat yang

obyektif, profesional, dan independen mengenai kesesuaian laporan

keuangan objek pemeriksaan dengan standar akuntansi yang berlaku yang

telah ditetapkan secara konsisten dibandingkan dengan laporan keuangan

pada tahun-tahun sebelumnya. Seorang auditor dalam menjalankan tugasnya

yaitu melakukan pemeriksaan keuangan harus berdasar pada prinsip

akuntansi berlaku umum (Nugroho, 2005:10)

3. Perlunya Audit Atas laporan Keuangan

Menurut Abdul Halim (2001:48) Empat alasan mengapa audit laporan

keuangan diperlukan. Keempat alasan tersebut adalah :

a. Perbedaan Kepentingan

Ada perbedaan kepentingan yang dapat menimbulkan konflik

antara manajemen sebagai pembuat dan penyaji laporan keuangan dengan

para pemakai laporan keuangan. Manajemen mempunyai kepentingan untuk

mempertahankan jabatannya. Untuk itu manajemen akan berusaha agar

laporan keuangan perusahaan yang dipimpinnya memperlihatkan kinerja

27 sehingga laba menjadi lebih besar. Di pihak lain, antar pemakai laporan

keuangan sendiri pun mempunyai berbagai kepentingan yang berbeda

terhadap pelaporan keuangan perusahaan. Pemegang saham lebih senang

bila tidak ada deviden.

Para pemakai mengharapkan kepastian dari auditor independen

bahwa laporan keuangan bebas dari pengaruh konflik kepentingan terutama

kepentingan manajemen. Laporan keuangan perlu diaudit untuk menentukan

kewajaran dan kenetralan laporan keuangan. Auditor independen juga

diharapkan mempertimbangkan setiap kebutuhan dari berbagai kelompok

pemakai laporan keuangan. Dengan demikian, audit laporan keuangan

diperlukan untuk meningkatkan keyakinan pemakai laporan keungan bahwa

laporan keuangan bersifat netral sehingga reabilitasnya dapat ditingkatkan.

b. Konsekuensi

Laporan keuangan merupakan informasi yang sangat penting bagi

pemakai. Investor, kreditor, dan para pembuat keputusan ekonomi lainnya

sangat mengandalkan laporan keuangan yang dipublikasikan. Mereka

menginginkan agar laporan keuangan berisi sebanyak mungkin informasi

yang relevan untuk pengambilan keputusan. Mereka menginginkan adanya

pengungkapan (disclosure) yang memadai. Para pemakai laporan keuangan

mengandalkan auditor independen untuk memastikan bahwa laporan

keuangan disusun sesuai prinsip akuntansi yang berlaku umum, dan berisi

pengungkapan yang diperlukan bagi para pemakai yang berpengetahuan dan

28

c. Kompleksitas

Dunia bisnis yang selalu berkembang pesat mengakibatkan

permasalahan akuntansi dan proses penyajian laporan keuangan semakin

kompleks. Peningkatan kompleksitas ini mengakibatkan semakin tingginya

resiko kesalahan interpretasi dan penyajian laporan keuangan. Hal ini

menyulitkan para pemakai laporan keuangan dalam mengevaluasi kualitas

laporan keuangan. Oleh karena itu, mereka mengandalkan laporan auditor

atas laporan laporan keuangan yang bersangkutan.

d. Keterbatasan Akses (Remoteness)

Pemakai laporan keuangan pada umumnya mempunyai

keterbatasan akses terhadap data akuntansi. Ada jarak antara pemakai

dengan aktivitas perusahaan yang mengeluarkan laporan keuangan. Jika

para pemakai ingin mengakses data secara langsung, maka mereka

menghadapi kendala waktu, biaya, ketelitian, dan tenaga. Oleh karena itu,

mereka mempercayakan pemeriksaan kepada pihak ketiga yaitu auditor

independen.

Sebagian kecil pemakai mempunyai akses langsung terhadap

catatan akuntansi yang digunakan untuk menyusun laporan keuangan. Hal

ini memungkinkan mereka untuk manipulasi catatan akuntansi dan laporan

keuangan untuk kepentingan mereka. Oleh karena itu, para pemakai lainnya

akan mengandalkan audit yang dilakukan auditor independen untuk

memastikan bahwa laporan keuangan cukup berkualitas dan bebas dari

29

4. Standar Auditing

Ikatan Akuntan Indonesia (IAI) menetapkan standar-standar audit

untuk profesi yaitu Standar Auditing Berlaku Umum. Standar ini adalah

standar auditing yang paling dikenal. Di Indonesia, standar ini terdiri dari

Standar Umum, Standar Pekerjaan Lapangan, dan Standar Pelaporan.

Standar ini diatur dalam Standar Profesional Akuntan Publik (SPAP) No. 01

(2001 par.27) sebagai berikut :

a. Standar Umum

Standar umum berhubungan dengan kualifikasi atau seorang

auditor dan kualitas pekerjaan seorang auditor, yaitu :

1) Audit harus dilakukan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis yang cukup sebagai seorang auditor.

2) Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berhubungan dengan pelaksaan

pekerjaan audit di lapangan, yaitu :

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

30 2) Pemahaman yang memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan,

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

c. Standar Pelaporan

Standar ini berhubungan dengan masalah pengkomunikasian

hasil-hasil audit, yaitu :

1) Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2) Laporan audit harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai kecuali dinyatakan lain dalam laporan auditor

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan, atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara

31 Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka

laporan auditor harus memuat petunjuk yang jelas mengenai sifat

pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung

jawab yang dipikul oleh auditor.

C.Penerapan Good Corporate Governance

1. Pengertian Good Corporate Governance

Tata kelola perusahaan yang baik (Good Corporate Governance)

merupakan Struktur yang oleh stakeholder, pemegang saham, komisaris

dan manajer menyusun tujuan perusahaan dan sarana untuk mencapai tujuan

tersebut dan mengawasi kinerja (OECD, 2003).

Adapun definisi Good Corporate Governance dari Cadbury

Committee dalam Arifin (2005) yang berdasar pada teori stakeholder adalah

sebagai berikut :

“A set of rules that define the relationship between shareholders, managers,

creditors, the government, employees and internal and external stakeholders

in respect to their rights and responsibilities”.

(Seperangkat aturan yang mengatur hubungan antara para

pemegang saham, manajer, kreditur, pemerintah, karyawan, dan pihak-pihak

yang berkepentingan lainnya baik internal maupun eksternal lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka).

Beberapa institusi Indonesia mengajukan definisi CG, antara lain oleh

FCGI (Forum for Corporate Governance in Indonesia) tahun 2000 yang

32

Indonesian Institute for Corporate Governance atau IICG (2000)

mendefinisikan CG sebagai proses dan struktur yang diterapkan dalam

menjalankan perusahaan, dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholder yang lain (Arifin, 2005)

Pengertian lain CG menurut Surat Keputusan Menteri

Negara/Kepala Badan Penanaman Modal dan Pembinaan BUMN No. 23/M

PM/BUMN/2000 tentang Pengembangan Praktik GCG dalam Perusahaan

Perseroan (PERSERO), Good Corporate Governance adalah prinsip

korporasi yang sehat yang perlu diterapkan dalam pengelolaan perusahaan

yang dilaksanakan semata-mata demi menjaga kepentingan perusahaan

dalam rangka mencapai maksud dan tujuan perusahaan (Arifin, 2005)

Good Corporate Governance (GCG) menurut Komite Nasional

Kebijakan Governance (KNKG) yang dikutip oleh Arifin (2005) adalah

salah satu pilar dari sistem ekonomi pasar. Corporate governance berkaitan

erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya

maupun terhadap iklim usaha di suatu negara. Penerapan GCG mendorong

terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh

karena itu diterapkannya GCG oleh perusahaan perusahaan di Indonesia

sangat penting untuk menunjang pertumbuhan dan stabilitasekonomi yang

berkesinambungan. Penerapan GCG juga diharapkan dapat menunjang

upaya pemerintah dalam menegakkan good corporate governance pada

33 menerapkan good corporate governance dalam birokrasinya dalam rangka

menciptakan Pemerintah yang bersih dan berwibawa. Corporate

governance didefinisikan oleh Monks dan Minow dalam Darmawati

(2005) adalah sebagai hubungan partisipan dalam menentukan arah dan

kinerja.

Corporate governance didefinisikan oleh IICG (Indonesian institute

of Corporate Governance) sebagai proses dan struktur yang diterapkan

dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholders yang lain. Corporate governance juga

mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan

pengawasan atas kinerja (Arifin, 2005)

2. Asas Good Corporate Governance

Setiap perusahaan harus memastikan bahwa asas good corporate

governance diterapkan pada setiap aspek bisnis dan di semua jajaran

perusahaan. Asas ini diperlukan untuk mencapai kesinambungan usaha

(sustainability) perusahaan dengan memperhatikan pemangku kepentingan

(stakeholders).Asas good corporate governance yaitu transparansi,

akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan

(Zarkasyi, 2008).

a. Transparansi (Transparency)

Prinsip dasar dari transparansi yaitu untuk menjaga objektivitas

34 yang material dan relevan dengan cara yang mudah diakses dan dipahami

oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk

mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan

lainnya (Zarkasyi, 2008).

b. Akuntabilitas (Accountability)

Prinsip dasar akuntabilitas yaituperusahaan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan wajar.

Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai

kinerja yang berkesinambungan (Zarkasyi, 2008).

c. Responsibilitas (Responsibility)

Prinsip dasar responsibilitas yaitu perusahaan harus mematuhi

peraturan perundang-undangan serta melaksanakan tanggung jawab

terhadap masyarakat dan lingkungan sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang dan mendapat pengakuan

sebagai good corporate citizen (Zarkasyi, 2008).

d. Independensi (Independency)

Prinsip dasar independensi yaitu untuk melancarkan pelaksanaan

35 independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain (Zarkasyi,

2008).

e. Kewajaran dan Kesetaraan (Fairness)

Prinsip dasar dari kewajaran dan kesetaraan bahwa dalam

melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikankepentingan pemegang saham dan pemangku kepentingan

lainnya berdasarkan asas kewajaran dan kesetaraan (Zarkasyi, 2008).

3. Manfaat Good Corporate Governance

Manfaat Good Corporate Governance menurut Tunggal (2010:39) adalah :

a. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung

pemegang saham sebagai akibat pendelegasian wewenang kepada pihak

manajemen. Biaya-biaya ini dapat berupa kerugian yang diderita

perusahaan sebagai akibat penyalahgunaan wewenang (wrong-doing),

ataupun berupa biaya pengawasan yang timbul untuk mencegah terjadinya

hal tersebut.

b. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari

pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas

dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil

seiring dengan turunnya tingkat resiko perusahaan.

c. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra

36 d. Menciptakan dukungan para stakeholder (para pihak yang berkepentingan)

dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai

strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka

mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari

segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran

dan kesejahteraan.

Manfaat GCG ini bukan hanya untuk saat ini, tetapi juga dalam

jangka panjang dapat menjadi pilar utama pendukung tumbuh kembangnya

perusahaan sekaligus pilar pemenang era persaingan global. Akan tetapi,

keberhasilan penerapan GCGjuga memiliki prasyarat tersendiri. Di sini, ada

dua faktor yang memegang peranan, faktor eksternal dan internal.

a. Faktor Eksternal

Yang dimakud faktor eksternal adalah beberapa faktor yang berasal

dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan

GCG. Di antaranya :

1) Terdapatnya sistem hukum yang baik sehingga mampu menjamin

berlakunya supremasi hukum yang konsisten dan efektif.

2) Dukungan pelaksanaan GCG dari sektor publik/ lembaga

pemerintahaan yang diharapkan dapat pula melaksanakan Good

Governance dan Clean Government menuju Good Government

37 3) Terdapatnya contoh pelaksanaan GCG yang tepat (best practices)

yang dapat menjadi standard pelaksanaan GCG yang efektif dan

profesional. Dengan kata lain, semacam benchmark (acuan).

4) Terbangunnya sistem tata nilai sosial yang mendukung penerapan

GCG di masyarakat. Ini penting karena lewat sistem ini diharapkan

timbul partisipasi aktif berbagai kalangan masyarakat untuk

mendukung aplikasi serta sosialisasi GCG secara sukarela.

5) Hal lain yang tidak kalah pentingnya sebagai prasyarat keberhasilan

implementasi GCG terutama di Indonesia adalah adanya semangat

anti korupsi yang berkembang di lingkungan publik di mana

perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan

dan perluasan peluang kerja. Bahkan dapat dikatakan bahwa

perbaikan lingkungan publik sangat mempengaruhi kualitas dan skor

perusahaan dalam implementasi GCG.

b. Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanaan

praktek GCG yang berasal dari dalam perusahaan. Beberapa faktor

dimaksud antara lain:

1) Terdapatnya budaya perusahaan (corporate culture) yang mendukung

penerapan GCG dalam mekanisme serta sistem kerja manajemen di

perusahaan.

2) Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan