RANCANG BANGUN

SISTEM PENDUKUNG KEPUTUSAN PENILAIAN

KELAYAKAN CALON NASABAH PEMBIAYAAN

MURABAHAH

(Studi Kasus di Baitul Mal wat Tamwil Al Munawwarah)

Disusun Oleh:

Satriyo Nugroho

107093002898

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI JAKARTA

i

Rancang Bangun Sistem Pendukung Keputusan

Penilaian Kelayakan Calon Nasabah Pembiayaan Murabahah

(Studi Kasus di Baitul Mal wat Tamwil Al Munawwarah Januari 2011)

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Komputer

Fakultas Sains dan Teknologi

Universitas Islam Negeri Syarif Hidayatullah Jakarta

Oleh:

SATRIYO NUGROHO

107093002898

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS ISLAM NEGERI

JAKARTA

LEMBAR

PENGESAHAN

Rancang Bangun Sistem Pendukung Keputusan

Penilaian Kelayakan calon Nasabah pembiayaan Murabahah

(studi Kasus di Baitul Mal wat Tamrvil AI Munawwarah Januari 2011)

Skripsi

seb agar Salah Satu Syarat untuk Memperoleh

Gelar Sarj anaKomputer

Pada Fakultas Sains dan Teknologi

universitas Islam Negeri Syarif Hidayatullah Jakarta

leh:

SATRIYO NUGROHO filA%0A2898

Menyetujui,

Pembimbing I

NIP. tg740gl20 200801

I

001Pernbimbing II

/1bln A :

/ll/\

ttv

.vr/

ll\,^

r1

Ibnu.Qoyim. M.SiNIP. tg54tt24 199403

I

002Mengetahui

Ketua Program Studi Sistem lnformasi

|1\,Ap-a,\

Nur Aepi Hidaya-h, MMSIPI,NGBSAHAN

UJIAN

Skripsi berjudul "Rancang Bangun Sistem Pendukung Keputusan Penilaian

Kelayakan Calon Nasabah Pembiayaan Murabahah (Studi Kasus: Baitul Mal

wat Tamwil AI Munawwarah)" telah diujikan dan dinyatakan lulus dalam sidang

munaqosyah Fakultas Sains dan Teknologi Universiras Islam Negeri

GIf$

SyarifHidayatullah Jakarta pada tanggal 13 Oktober 2011. Skripsi

ini

telah diterima sebagai syarat untuk memperoleh gelar Sarjana Stata Satu(Sl)

program StudiSistem Informasi.

Menyetujui,

Penguji I

Rinda Hesti Kusumaninglvas, MMSI

NIP. 19810929 200912 2 002

Pembimbing

I

Pembimbing trMQry\

Bayu lVaspodo, MM

I{IP. 19740812 200801 1 001

Ibnu Qoyim. M.Si

NrP. r9s4tr24 198403 1 002

Mengetahui,

Dekan Faku ins dan

Teknologi,

Ketua Program Studi Sistem InformasiUIN Sy dayatullah Jakarta

M.Si NurAeni Hidayah, MMSI

NIP. r97s0818 200501 2 008

qD,

NIP 19680117 200tt2 1 001

iii

iv

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIAJUKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAUPUN LEMBAGA MANAPUN.

Jakarta, 21 Juli 2011

v

ABSTRAK

Satriyo Nugroho - 107093002898, Rancang Bangun Sistem Pendukung Keputusan

Penilaian Kelayakan Calon Nasabah Pembiayaan Murabahah pada Baitul Mal wat Tamwil Al Munawwarah dibimbing oleh Bayu Waspodo dan Ibnu Qoyim.

Baitul Mal wat Tamwil (BMT) Al Munawwarah merupakan sebuah lembaga keuangan syariah mikro yang bergerak pada bidang keuangan untuk menampung dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan. Salah satu produk pembiayaan di BMT Al Munawwarah adalah pembiayaan dengan akad murabahah, merupakan akad yang merujuk pada penjualan dimana penjual membeli barang-barang yang diinginkan pembeli dan menjualnya pada harga lebih tinggi yang sudah disepakati, pembayaran ditetapkan pada waktu tertentu. Penjual adalah pihak BMT Al Munawwarah dan pembeli adalah nasabah. Pihak BMT Al Munawwarah harus dapat menilai calon nasabah yang tepat untuk menerima pembiayaan agar tidak terjadi resiko kredit macet. Saat ini, belum ada suatu sistem dengan metode pengambilan keputusan yang baku yang diterapkan di BMT Al Munawwarah sehingga terdapat kesulitan untuk melakukan penilaian dengan cepat dan tepat. Selain itu belum adanya media database untuk penyimpanan berkas sebelum berkas di analisis, berkas akan disimpan dengan aplikasi microsoft excel apabila selesai di analisis. Hal tersebut dapat menyulitkan pengambil keputusan jika akan melakukan analisis data permohonan. Berdasarkan kendala-kendala tersebut, dibutuhkan suatu sistem pendukung keputusan penilaian calon nasabah pembiayaan murabahah. Sistem pendukung keputusan penilaian calon nasabah pembiayaan murabahah dirancang dengan metode analisis dan perancangan berorientasi objek (Object Oriented Analys and Design) menggunakan UML (Unified Modelling Language) dan menerapkan strategi waterfall yang terdiri dari tahap permulaan sistem, analisis sistem, perancangan sistem dan implementasi sistem. Model pengambilan keputusan yang digunakan adalah model Analytic Hierarchy Process (AHP). Pembuatan sistem menggunakan bahasa pemrograman PHP dan MySQL sebagai database. Dari penjabaran di atas maka dalam penelitian ini di angkat dengan judul Rancang Bangun “Sistem Pendukung Keputusan Penilaian Kelayakan Calon Nasabah Pembiayaan Murabahah pada Baitul Mal wat Tamwil Al Munawwarah”. Dengan adanya sistem pendukung keputusan penilaian kelayakan calon nasabah pembiayaan murabahah ini, proses penilaian calon nasabah murabahah menjadi lebih mudah dan cepat sehingga dapat meminimalkan kesalahan dalam pemberian pembiayaan murabahah kepada nasabah.

Kata Kunci : Murabahah, Object-Oriented Analysis and Design, UML (Unified

Modelling Language), Analytic Hierarchy Process (AHP)

V Bab + xvii Halaman + 206 Halaman + 56 Tabel + 47 Gambar + 4 Daftar Simbol + VIII Lampiran

vi

KATA PENGANTAR

Puji syukur kita panjatkan kehadirat Allah SWT, Tuhan Yang Maha Esa yang telah memberikan rahmat serta hidayah-Nya sehingga penyusunan skripsi ini dapat diselesaikan dengan baik. Shalawat serta salam selalu tercurahkan kepada suri tauladan Rasulullah SAW yang telah menyampaikan ajaran Islam sehingga dapat menjadikan hamba Allah SWT yang taat dan diberi ketenangan dalam menyelesaikan skripsi ini.

Penyusunan skripsi ini adalah untuk memenuhi salah satu syarat kelulusan pada Fakultas Sains dan Teknologi, Universitas Islam Negeri Syarif Hidayatullah Jakarta Program Reguler Jurusan Sistem Informasi. Skripsi ini berjudul ”Sistem Pendukung

Keputusan Penilaian Kelayakan Calon Nasabah Pembiayaan Murabahah Studi

Kasus Baitul Mal wat Tamwil Al Munawwarah”.

Dalam penyusunan skripsi ini, penulis mendapatkan bimbingan dan bantuan baik dari segi moral dan material dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak DR. Syopiansyah Jaya Putra, M.Sis, selaku Dekan Fakultas Sains dan Teknologi, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Nur Aeni Hidayah, MMSI, selaku Ketua Program Studi Sistem Informasi Fakultas Sains dan Teknologi, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Bayu Waspodo, MM, selaku Dosen Pembimbing I yang telah banyak membantu dan membimbing penulis dalam penyelesaian penulisan ini. 4. Bapak Ibnu Qoyim, M.Si, selaku Dosen Pembimbing II yang telah banyak

vii

5. Bapak Sutanto Samidjan selaku Manajer Operasional BMT Al Munawwarah yang telah menerima penulis untuk melakukan riset di BMT Al Munawwarah serta membimbing penulis dalam pelaksanaan riset.

6. Bapak Samabi Yanto selaku kepala marketing BMT Al Munawwarah, yang telah banyak membimbing penulis dalam menyusun penulisan ini.

7. Ayah dan Ibuku tercinta, tanpa cinta, doa dan dukungan dari kalian, penulis tidak akan memiliki semangat yang besar untuk menyelesaikan penulisan ini.

8. Nurul Safina Alhadar, yang selalu memberikan inspirasi, segala dukungan dan semangat kepada penulis.

9. Sahabat-sahabat BEMJ TI/SI dan PMII KomFast, yang telah memberikan dukungan semangat moril kepada penulis.

Penulis sadar bahwa penyususan skripsi ini masih jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun agar penyusunan skripsi ini menjadi lebih baik lagi.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak terutama kawan-kawan Sistem Informasi UIN Syarif Hidayatullah Jakarta, baik sebagai bahan karya tulis berupa informasi, perbandingan maupun dasar untuk penelitian materi lebih lanjut.

Jakarta, 21 Juli 2011

viii

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian ... iii

Pernyataan ... iv

Abstrak ... v

Kata Pengantar ... vi

Daftar isi ... viii

Daftar Simbol ... xii

Daftar Gambar ... xiv

Daftar Tabel ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Batasan Masalah... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 8

1.6 Metodologi Penelitian ... 8

1.6.1 Metodologi Pengumpulan Data ... 8

1.6.2 Metodologi Pengembangan Sistem ... 9

1.6.3 Metodologi Pengembangan Model ... 10

1.7 Sistematika Penulisan ... 10

BAB II LANDASAN TEORI ... 12

2.1 Konsep Dasar Rancang Bangun ... 12

2.2 Konsep Dasar Sistem ... 12

2.2.1 Karakteristik Sistem ... 12

2.2.2 Komponen/Elemen Sistem ... 14

2.3 Konsep Dasar Informasi ... 15

2.3.1 Kualitas Informasi ... 16

2.4 Konsep Dasar Sistem Informasi ... 17

2.4.1 Komponen Sistem Informasi ... 18

ix

2.5.1 Proses Pengambilan Keputusan ... 20

2.6 Konsep Sistem Pendukung Keputusan ... 22

2.6.1 Komponen-Komponen DSS ... 23

2.6.2 DSS User Interface... 24

2.6.3 Manfaat DSS ... 25

2.6.4 Tujuan DSS ... 27

2.7 Baitul Mal wat Tamwil ... 27

2.7.1 Profil BMT ... 28

2.8 Konsep Dasar Pembiayaan Murabahah ... 30

2.8.1 Ketentuan Syar’i Murabahah... 32

2.8.2 Rukun Transaksi Murabahah... 33

2.9 Prinsip Pemberian Kredit Kepada Nasabah ... 34

2.10 Metodologi Pengembangan Sistem ... 41

2.10.1 Prinsip-Prinsip Dasar Pengembangan Sistem ... 41

2.10.2 Metode Pengembangan Sistem Berorientasi Objek ... 44

2.10.2.1 Objek ... 44

2.10.2.2 Komponen Utama Pemodelan Objek ... 45

2.10.2.3 Manfaat Metode Pengembangan Sistem Berorientasi Objek ... 47

2.11 Unified Modelling Language (UML) ... 47

2.11.1 Sejarah UML ... 48

2.11.2 Diagram UML ... 49

2.12 Waterfall Model ... 52

2.13 Analytic Hierarchy Process (AHP) ... 54

2.13.1 Prosedur AHP ... 55

2.14 PHP ... 57

2.14.1 Sejarah PHP ... 57

2.15 MySQL ... 59

2.16 Studi Literatur ... 61

BAB III METODOLOGI PENELITIAN ... 64

3.1 Metode Pengumpulan Data ... 64

3.1.1 Observasi ... 64

x

3.1.3 Studi Kepustakaan... 65

3.2 Metodologi Pengembangan Sistem ... 66

3.3 Metodologi Pengembangan Model ... 68

3.4 Kerangka Penelitian ... 69

BAB IV PEMBAHASAN ... 70

4.1 Permulaan Sistem ... 70

4.1.1 Identifikasi Masalah ... 70

4.1.2 Lingkup Sistem ... 71

4.1.3 Tujuan ... 72

4.2 Analisis Sistem ... 73

4.2.1 Gambaran Umum Perusahaan ... 73

4.2.1.1 Latar Belakang ... 73

4.2.1.2 Visi dan Misi Perusahaan ... 74

4.2.1.3 Tujuan ... 75

4.2.1.4 Data Perusahaan ... 75

4.2.1.4 Produk ... 76

4.2.1.4 Perkembangan Keuangan ... 81

4.2.1.4 Struktur Organisasi ... 83

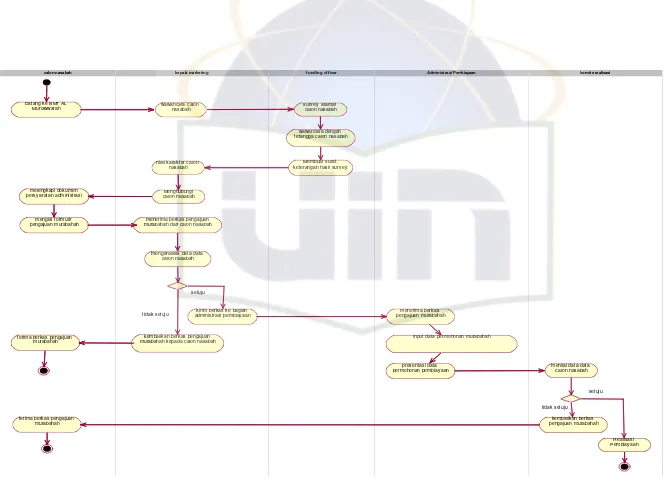

4.2.2 Analisis Sistem Berjalan ... 85

4.2.2.1 Activity Diagram Sistem Berjalan ... 91

4.2.3 Analisis Pemecahan Masalah ... 93

4.2.3.1 Activity Diagram Sistem Usulan ... 95

4.2.3.2 Arsitektur Jaringan Sistem Usulan ... 97

4.3 Perancangan Sistem ... 98

4.3.1 Model AHP ... 98

4.3.1.1 Penyusunan Hirarki ... 98

4.3.1.2 Penentuan Prioritas Kriteria... 104

4.3.1.3 Penentuan Prioritas Subkriteria ... 107

4.3.1.4 Perhitungan Hasil ... 118

4.3.2 Use Case Diagram ... 120

4.3.3 Activity Diagram ... 135

4.3.4 Class Diagram ... 163

xi

4.3.6 Desain Database Sistem ... 188

4.3.7 Perancangan Antar Muka Sistem ... 202

4.4 Implementasi Sistem ... 202

4.4.1 Perangkat Keras (Hardware) ... 203

4.4.2 Perangkat Lunak (Software) ... 203

4.4.3 Pengujian Sistem Pendukung Keputusan Penilaian Kelayakan Calon Nasabah Murabahah ... 204

BAB V PENUTUP ... 205

5.1 Simpulan ... 205

5.2 Saran ... 206

DAFTAR PUSTAKA ... xvii

LAMPIRAN I (Surat Keterangan Riset) ... L-1

LAMPIRAN II (Hasil Observasi) ... L-2

LAMPIRAN III (Hasil Wawancara) ... L-3

LAMPIRAN IV (Pengujian Sistem) ... L-4

LAMPIRAN V (Desain Antar Muka Sistem) ... L-5

LAMPIRAN VI (Tampilan Sistem) ... L-6

LAMPIRAN VII (Source Code) ... .. L-7

xii

DAFTAR SIMBOL

SIMBOL USECASE DIAGRAM

(Nugroho, 2005)

Simbol Nama

Actor

Use Case

Relasi

SIMBOL ACTIVITY DIAGRAM

(Nugroho, 2005)

Simbol Nama

Start State

Stop State

Activity

Percabangan

Fork

SIMBOL SEQUENCE DIAGRAM

xiii

Simbol Nama

Object

Message

SIMBOL CLASS DIAGRAM

(Nugroho, 2005)

Simbol Nama

Class

Agregation

xiv

DAFTAR GAMBAR

Gambar 2.1 Pilar-Pilar Informasi yang Berguna ... 16

Gambar 2.2 Arsitektur DSS ... 24

Gambar 2.3 Skema murabahah pada Bank Syariah ... 31

Gambar 2.4 Diagram-Diagram UML ... 49

Gambar 2.5 Strategi Model Waterfall ... 53

Gambar 2.6 Hirarki Keputusan ... 54

Gambar 3.1 Kerangka Penelitian ... 69

Gambar 4.1 Struktur Organisasi BMT Al Munawwarah ... 83

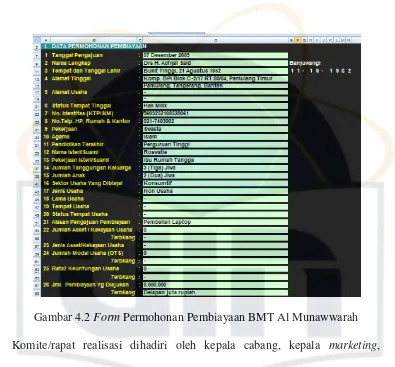

Gambar 4.2 Form Permohonan Pembiayaan BMT Al Munawwarah ... 87

Gambar 4.3 Akad Perjanjian Murabahah ... 88

Gambar 4.4 Skema Sistem yang Berjalan ... 89

Gambar 4.5 Activity Diagram Sistem Berjalan ... 92

Gambar 4.6 Activity Diagram Sistem Usulan ... 96

Gambar 4.7 Arsitektur Jaringan Sistem Usulan ... 97

Gambar 4.8 Struktur Hirarki Penilaian Calon Nasabah Pembiayaan Murabahah ... 98

Gambar 4.9 Use case Diagram ... 123

Gambar 4.10 Activity Diagram Login ... 136

Gambar 4.11 Activity Diagram Input Nilai Karakter Pemohon ... 137

Gambar 4.12 Activity Diagram Tampil Karakter Pemohon ... 139

Gambar 4.13 Activity Diagram Input Data Pemohon ... 141

Gambar 4.14 Activity Diagram Tampil Data Pemohon ... 143

Gambar 4.15 Activity Diagram Analisa Data ... 145

Gambar 4.16 Activity Diagram Input Nilai Perbandingan Kriteria ... 147

Gambar 4.17 Activity Diagram Kriteria Karakter ... 149

Gambar 4.18 Activity Diagram Kriteria Kapasitas ... 151

Gambar 4.19 Activity Diagram Kriteria Jaminan ... 153

Gambar 4.20 Activity Diagram Kriteria Pekerjaan Pemohon ... 155

Gambar 4.21 Activity Diagram Kriteria Data Tambahan ... 157

Gambar 4.22 Activity Diagram View Nilai ... 159

Gambar 4.23 Activity Diagram Detail Nilai ... 161

Gambar 4.24 Activity Diagram Logout ... 162

xv

Gambar 4.26 Sequence Diagram Login ... 164

Gambar 4.27 Sequence DiagramInput Karakter ... 165

Gambar 4.28 Sequence Diagram Tampil Karakter ... 166

Gambar 4.29 Sequence DiagramInput Pemohon ... 168

Gambar 4.30 Sequence Diagram Tampil Pemohon ... 169

Gambar 4.31 Sequence Diagram Analisa Data ... 171

Gambar 4.32 Sequence DiagramInput Kriteria ... 173

Gambar 4.33 Sequence Diagram Kriteria Karakter ... 175

Gambar 4.34 Sequence Diagram Kriteria Kapasitas ... 177

Gambar 4.35 Sequence Diagram Kriteria Jaminan ... 179

Gambar 4.36 Sequence Diagram Kriteria Pekerjaan ... 181

Gambar 4.37 Sequence Diagram Kriteria Data Tambahan ... 183

Gambar 4.38 Sequence DiagramView Nilai ... 185

Gambar 4.39 Sequence Diagram Detail Nilai ... 186

xvi

DAFTAR TABEL

Tabel 2.1 Strukturisasi Keputusan ... 20

Tabel 2.2 Daftar Indeks Random Konsistensi ... 57

Tabel 4.1 Matriks Perbandingan Berpasangan ... 104

Tabel 4.2 Matriks Nilai Kriteria ... 105

Tabel 4.3 Matriks Penjumlahan Setiap Baris ... 106

Tabel 4.4 Perhitungan Rasio Konsistensi ... 106

Tabel 4.5 Indeks Random Konsistensi ... 107

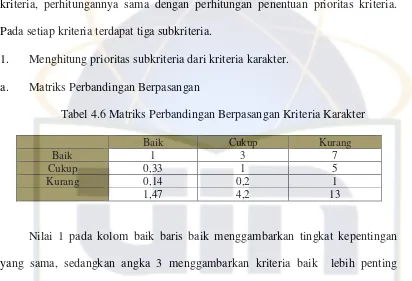

Tabel 4.6 Matriks Perbandingan Berpasangan Kriteria Karakter ... 108

Tabel 4.7 Matriks Nilai Subkriteria dari Kriteria Karakter ... 108

Tabel 4.8 Matriks Penjumlahan Setiap Baris Kriteria Karakter ... 109

Tabel 4.9 Perhitungan Rasio Konsistensi Kriteria Karakter ... 109

Tabel 4.9 Matriks Perbandingan Berpasangan Kriteria Kapasitas ... 110

Tabel 4.10 Matriks Nilai Subkriteria dari Kriteria Kapasitas ... 110

Tabel 4.11 Matriks Penjumlahan Setiap Baris Kriteria Kapasitas ... 111

Tabel 4.12 Perhitungan Rasio Konsistensi Kriteria Kapasitas ... 111

Tabel 4.13 Matriks Perbandingan Berpasangan Kriteria Jaminan ... 112

Tabel 4.14 Matriks Nilai Subkriteria dari Kriteria Jaminan ... 112

Tabel 4.15 Matriks Penjumlahan Setiap Baris Kriteria Jaminan ... 113

Tabel 4.16 Perhitungan Rasio Konsistensi Kriteria Jaminan ... 113

Tabel 4.17 Matriks Perbandingan Berpasangan Kriteria Pekerjaan ... 114

Tabel 4.18 Matriks Nilai Subkriteria dari Kriteria Pekerjaan ... 114

Tabel 4.19 Matriks Penjumlahan Setiap Baris Kriteria Pekerjaan ... 115

Tabel 4.20 Perhitungan Rasio Konsistensi Kriteria Pekerjaan ... 115

Tabel 4.21 Matriks Perbandingan Berpasangan Kriteria Data Tambahan ... 116

Tabel 4.22 Matriks Nilai Subkriteria dari Kriteria Data Tambahan ... 116

Tabel 4.23 Matriks Penjumlahan Setiap Baris Kriteria Data Tambahan ... 117

Tabel 4.24 Perhitungan Rasio Konsistensi Kriteria Data Tambahan ... 117

Tabel 4.25 Matriks Hasil ... 118

Tabel 4.26 Nilai Pemohon Murabahah ... 119

Tabel 4.27 Hasil Akhir ... 119

xvii

Tabel 4.30 Narasi Use caseLogin ... 120

Tabel 4.31 Narasi Use caseInput Nilai Karakter Pemohon ... 124

Tabel 4.32 Narasi Use case Tampil Nilai Karakter Pemohon ... 124

Tabel 4.33 Narasi Use caseInput Data Pemohon ... 125

Tabel 4.34 Narasi Use case Tampil Data Pemohon ... 126

Tabel 4.35 Narasi Use case Analisa Data ... 127

Tabel 4.36 Narasi Use caseInput Nilai Perbandingan Kriteria ... 128

Tabel 4.37 Narasi Use case Kriteria Karakter ... 129

Tabel 4.38 Narasi Use case Kriteria Kapasitas ... 129

Tabel 4.39 Narasi Use case Kriteria Jaminan ... 130

Tabel 4.40 Narasi Use case Kriteria Pekerjaan ... 132

Tabel 4.41 Narasi Use case Kriteria Data Tambahan ... 132

Tabel 4.42 Narasi Use case View Nilai ... 133

Tabel 4.43 Narasi Use case Detail Nilai ... 134

Tabel 4.44 Narasi Use caseLogout ... 135

Tabel 4.45 User ... 188

Tabel 4.46 Penilaian Karakter ... 189

Tabel 4.47 Pemohon ... 190

Tabel 4.48 Nilai Kriteria ... 195

Tabel 4.49 Nilai Karakter ... 196

Tabel 4.50 Nilai Kapasitas ... 197

Tabel 4.51 Nilai Jaminan ... 198

Tabel 4.52 Nilai Pekerjaan ... 199

Tabel 4.53 Nilai Data Tambahan ... 200

1

BAB I

PENDAHULUAN

1.1

Latar Belakang

Teknologi informasi digunakan untuk meningkatkan kinerja dan memungkinkan berbagai kegiatan dapat dilaksanakan dengan cepat, tepat dan akurat, serta meningkatkan produktivitas. Dalam konteks untuk menunjang keberhasilan operasional lembaga keuangan, teknologi informasi bukan hanya sekedar membantu dalam penginputan dan pembuatan laporan, tetapi sangat bermanfaat dan strategis. Institusi keuangan telah terbantukan oleh pengembangan produk dalam teknologi informasi, lembaga keuangan tidak dapat beroperasi tanpa adanya teknologi informasi. Sektor ini memerlukan pengembangan produk teknologi informasi untuk memberikan jasa mereka kepada pelanggan mereka (Wardiana, 2002). Teknologi informasi tidak hanya berperan dalam lembaga keuangan makro saja, penggunaan teknologi informasi juga telah dioptimalkan oleh lembaga keuangan mikro seperti Koperasi ataupun dalam konteks syariah seperti Baitul Mal wat Tamwil (BMT).

2 pada penjualan dimana penjual membeli barang-barang yang diinginkan pembeli dan menjualnya pada harga lebih tinggi yang sudah disepakati, pembayaran ditetapkan pada waktu tertentu, baik dalam bentuk cicilan (credit) atau tunai (cash) (Setiawan, 2006). Fungsi lembaga keuangan sangatlah vital, misalnya dalam hal menyediakan uang untuk menunjang kegiatan usaha dan jasa keuangan lainnya. Lembaga keuangan seperti BMT memiliki usaha pokok berupa usaha penyaluran dana atau pembiayaan yang jumlah dana pinjamannya terbilang lebih kecil dibandingkan oleh bank syariah. Pembiayaan murabahah yang diterapkan pada BMT Al Munawwarah, penilaian kelayakan calon nasabah dilakukan dengan lebih mengutamakan pada penilaian aspek karakter (character) dan kemampuan calon nasabah dalam membayar angsuran (capacity). Penilaian tersebut dilakukan secara manual tanpa adanya model untuk membantu proses penilaian, sehingga informasi untuk menunjang pengambilan keputusan penilaian kelayakan calon nasabah kurang akurat dan resiko kredit macet akan semakin besar. Suatu sistem diperlukan untuk menyediakan model pengambilan keputusan dan menghasilkan informasi yang akurat untuk menunjang pengambilan keputusan penilaian kelayakan calon nasabah pembiayaan pada akad murabahah.

3 support systems: concepts and resources for managers”, pembangunan DSS dilakukan dalam empat komponen utama: (a) antarmuka pengguna (User interface), (b) database, (c) alat model dan analitis, dan (d) arsitektur DSS dan jaringan.

Pengembangan sistem pendukung keputusan dalam bidang lembaga keuangan juga pernah diteliti oleh Ji (2009). Topik sistem pendukung keputusan juga diteliti di berbagai bidang, di antaranya adalah: Chunlai dan Jingchun (2008), dalam jurnal “An Administrative DSS for the South-to-North Water Division Based On Multiagent” meneliti tentang pentingnya sistem pendukung keputusan untuk manajemen multi agent pada proyek perairan di Cina. Dawood dan Alshaw (2009) menggunakan sistem pendukung keputusan untuk menyiapkan strategi dan kebijakan bidang bisnis perumahan berdasarkan model antar muka sistem pendukung keputusan. Erdem dan Gedikoglu (2006), dalam jurnal yang berjudul ”A DSS for Shift Design and Workforce Allocation in a Call Center” tentang alokasi pergantian operator call center.

4 menganalisis penggunaan teknik Neural Network dalam pembangunan DSS. Pemodelan fuzzy digunakan oleh Johanyak et al. (2007).

Peranan sistem pendukung keputusan untuk menilai kelayakan calon nasabah sangat berguna bagi penyaluran pembiayaan murabahah. Sistem pendukung keputusan harus dirancang dengan baik untuk memberikan dukungan informasi yang cukup bagi pihak BMT Al Munawwarah dalam pengambilan keputusan. Manajemen BMT Al Munawwarah telah menetapkan persyaratan tertentu untuk menentukan kelayakan calon nasabah pada akad murabahah, tetapi proses penentuan kelayakan calon nasabah tersebut masih menggunakan cara yang manual. Penilaian manual dapat menghasilkan informasi yang tidak akurat dan tidak efisien waktu. Belum adanya metode penilaian yang baku, menjadikan metode pengembangan model sistem pendukung keputusan sangat dibutuhkan untuk proses penilaian calon nasabah. Metode yang dibutuhkan adalah metode yang dapat membuat kemudahan bagi pengambil keputusan untuk mebuat keputusan yang kompleks, salah satu metodenya adalah Analytic Hierarchy Process (AHP).

5 pengambilan keputusan adalah untuk menghasilkan jawaban yang berlaku dalam praktek. AHP memberikan kesempatan untuk memetakan dan mengukur semua faktor dalam suatu masalah seperti yang diinginkan oleh pengambil keputusan, serta digunakan untuk analisis sensitivitas dengan harapan menemukan sebuah solusi yang dapat diterima (Saaty, 2008).

Sebagaimana apa yang dikemukakan, maka suatu sistem pendukung keputusan yang memiliki kemampuan menganalisis dan menilai kandidat dengan model AHP sangat penting dan diperlukan. Dalam model ini masing-masing kriteria memiliki beberapa faktor-faktor penilaian dan alternatif yang menghasilkan suatu sistem yang memberikan penilaian terhadap setiap kandidat untuk pemberian pembiayaan murabahah. Berdasarkan hal tersebut di atas, suatu sistem pendukung keputusan menyangkut penilaian kelayakan calon nasabah pembiayaan murabahah sangat diperlukan, terutama untuk membantu dalam peningkatan kualitas penerimaan nasabah pembiayaan murabahah. Untuk itu maka disusun tugas akhir atau skripsi yang berjudul: “Rancang Bangun Sistem Pendukung Keputusan Penilaian Kelayakan Calon Nasabah Pembiayaan

Murabahah Pada Baitul Mal wat Tamwil Al Munawwarah” .

1.2

Rumusan Masalah

6 1. Bagaimana menganalisis dan merancang sistem pendukung keputusan

penilaian kelayakan calon nasabah pembiayaan murabahah pada BMT Al Munawwarah?

2. Bagaimana merancang model AHP untuk pengambilan keputusan dalam memproses penilaian calon nasabah yang mengajukan pembiayaan murabahah pada BMT Al Munawwarah?

3. Bagaimana membangun sistem pendukung keputusan penilaian kelayakan calon nasabah yang disertai dengan adanya grafik hasil penilaian calon nasabah pembiayaan murabahah pada BMT Al Munawwarah?

1.3

Batasan Masalah

Berdasarkan rumusan masalah di atas, maka batasan masalah disusun agar pembahasan masalah dalam penelitian ini tidak terlalu luas, antara lain:

1. Analisis terhadap penilaian calon nasabah untuk menerima pembiayaan dalam akad murabahah pada BMT Al Munawwarah dengan menggunakan model AHP.

2. Analisis dan perancangan sistem pendukung keputusan penilaian kelayakan calon nasabah pembiayaan murabahah dilakukan dengan metode pengembangan sistem berorientasi objek dengan tools UML (Unified Modelling Language) dan strategi waterfall.

7

1.4

Tujuan Penelitian

Tujuan penelitian ini terdiri dari tujuan umum dan tujuan khusus. Tujuan umum penelitian ini adalah membuat suatu sistem pendukung keputusan penilaian kelayakan calon nasabah pembiayaan murabahah pada BMT Al Munawwarah. Terdapat juga beberapa tujuan khusus dalam penelitian ini, yakni menghasilkan: 1. Analisis berorientasi objek sistem pendukung keputusan penilaian kelayakan

calon nasabah pembiayaan murabahah pada BMT Al Munawwarah.

2. Perancangan berorientasi objek sistem pendukung keputusan penilaian kelayakan calon nasabah pembiayaan murabahah pada BMT Al Munawwarah dengan menggunakan Unified Modelling Language (UML).

3. Perancangan interface sistem pendukung keputusan penilaian kelayakan calon nasabah pembiayaan murabahah pada BMT Al Munawwarah.

4. Pemodelan sistem pendukung keputusan penilaian kelayakan calon nasabah pembiayaan murabahah dengan menggunakan metode Analytic Hierarchy Process (AHP).

1.5

Manfaat Penelitian

Adapun manfaat yang dapat dijadikan inti dari penelitian ini antara lain: 1. Sebagai media referensi untuk penelitian berikutnya pada topik Sistem

Pendukung Keputusan.

8 3. Memberikan pemahaman tentang proses penilaian kelayakan calon nasabah

pembiayaan murabahah pada lembaga keuangan syariah.

1.6

Metodologi Penelitian

1.6.1 Metodologi Pengumpulan Data

Metode pengumpulan data yang dilakukan pada penyusunan laporan ini menggunakan studi kepustakaan, metode observasi dan metode wawancara. Studi kepustakaan adalah teknik survey terhadap data yang telah ada dengan menggali teori-teori yang telah berkembang dalam bidang ilmu yang berkepentingan, mencari metode-metode serta teknik penelitian, baik dalam mengumpulkan data atau dalam menganalisis data, yang telah pernah digunakan oleh peneliti-peneliti terdahulu (Nazir, 2005). Observasi adalah teknik atau pendekatan untuk mendapatkan data primer dengan cara mengamati langsung data objeknnya (Jogiyanto, 2008). Dan Metode terakhir adalah wawancara (Interview), Jogiyanto (2008) telah mendefinisikan wawancara sebagai komunikasi dua arah untuk mendapatkan data dari responden.

1.6.2 Metodologi Pengembangan Sistem

9 Pada tahapan ini dilakukan identifikasi masalah, seperti juga merencanakan solusi untuk masalah. Selain itu tahapan ini juga menentukan lingkup, tujuan, jadwal dan anggaran proyek yang diperlukan untuk memecahkan masalah atau kesempatan yang direpresentasikan oleh proyek.

2. System Analysis

Pada tahapan ini dilakukan menganalisis dan memahami masalah yang ada dan mengidentifikasi persyaratan dan harapan solusi.

3. System Design

Tahapan ini mengidentifikasikan solusi alternatif dan memilih tindakan terbaik setelah itu mendesain solusi yang dipilih.

4. System Implementation

Tahapan ini dilakukan implementasi solusi yang dipilih dan mengevaluasi hasilnya (jika masalah tidak terpecahkan, kembalilah ke langkah 1 atau 2 seperlunya).

1.6.3 Metodologi Pengembangan Model

Dalam penelitian ini, metodologi pengembangan model yang digunakan ialah dengan metode Analytic Hierarchy Process (AHP).

10 keputusan, tetapi juga dengan resiko eksternal dan resiko yang dihadapi oleh keputusan (Saaty, 2008).

1.7

Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini berisikan latar belakang masalah, rumusan masalah, batasan masalah, ruang lingkup penelitian, tujuan dan manfaat penelitian, metodologi penelitian, serta sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini akan menguraikan teori yang terkait dengan konsep sistem pendukung keputusan, metode pengembangan model sistem pendukung keputusan, metode pengembangan sistem dan mendefinisikan tools terkait dalam perancangan aplikasi.

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan metode-metode apa saja digunakan dalam penelitian tugas akhir atau skripsi ini.

BAB IV PEMBAHASAN

11

BAB V PENUTUP

12

BAB II

LANDASAN TEORI

2.1

Konsep Dasar Rancang Bangun

Perancangan atau rancang bangun merupakan serangkaian prosedur untuk menerjemahkan hasil analisis dari sebuah sistem ke bahasa pemrograman untuk mendeskripsikan dengan detail bagaimana komponen-komponen sistem diimplementasikan. Pengertian pembangunan atau bangun sistem adalah kegiatan menciptakan sistem baru maupun mengganti atau memperbaiki sistem yang telah ada baik secara keseluruhan maupun sebagian (Pressman, 2002).

2.2

Konsep Dasar Sistem

Secara sederhana sistem dapat didefinisikan sebagai kumpulan objek atau elemen yang saling berinteraksi untuk mencapai satu tujuan tertentu (Hariyanto, 2004). Namun secara luas sistem didefinisikan sebagai sejumlah komponen yang saling berhubungan, bekerja bersama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur (O’Brien, 2004).

2.2.1 Karakteristik Sistem

13 1. Sistem Memiliki komponen

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, bekerja sama membentuk satu kesatuan. Komponen-komponen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem. Setiap sistem tidak peduli betapapun kecilnya, selalu mengandung komponen-komponen atau subsistem-subsistem. Setiap subsistem mempunyai sifat-sifat dari sistem untuk menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan. Suatu sistem dapat mempunyai sistem yang lebih besar yang disebut supra sistem, misalnya suatu perusahaan dapat disebut dengan suatu sistem dan industri yang merupakan sistem yang lebih besar dapat disebut dengan supra sistem. Kalau dipandang industri sebagai suatu sistem, maka perusahaan dapat disebut sebagai subsistem. Demikian juga bila perusahaan dipandang sebagai suatu sistem, maka sistem akuntansi adalah subsistemnya.

2. Sistem Memiliki Batas Sistem (Boundary)

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai suatu kesatuan. Batas suatu sistem menunjukan ruang lingkup (scope) dari sistem tersebut.

3. Sistem Memiliki Lingkungan Luar Sistem (Environment)

Adalah apapun di luar batas dari sistem yang mempengaruhi operasi sistem. 4. Sistem Memiliki Penghubung Sistem (interface)

14 5. Sistem Memiliki Masukan Sistem (Input)

Merupakan energi yang dimasukkan ke dalam sistem. Masukan dapat berupa masukan perawatan (maintenance input) dan masukan sinyal (signal input). Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi. Signal input adalah energi yang diproses untuk didapatkan keluaran. Sebagai contoh didalam sistem komputer, program adalah maintanance input yang digunakan untuk mengoperasikan komputernya dan data adalah signal input untuk diolah menjadi informasi.

6. Sistem Memiliki Keluaran Sistem (Output)

Merupakan hasil dari energi yang diolah oleh sistem. Output dapat berupa masukan untuk subsistem yang lain.

7. Sistem Memiliki Pengolah Sistem (Process)

Merupakan bagian yang memproses masukan untuk menjadi keluaran yang diinginkan.

8. Sistem Memiliki Sasaran Sistem

Suatu sistem harus mempunyai tujuan dan sasaran, jika tidak mempunyai sasaran, maka operasi sistem tidak akan ada gunanya.

2.2.2 Komponen/Elemen Sistem

15 a. Perangkat lunak. Program komputer, struktur data, dan dokumen yang berhubungan yang berfungsi untuk mempengaruhi metode logis, prosedur, dan kontrol yang dibutuhkan.

b. Perangkat keras. Perangkat elektronik yang memberikan kemampuan perhitungan, dan perangkat elektromekanik yang memberikan fungsi dunia eksternal.

c. Manusia. Pemakai dan operator perangkat keras dan perangkat lunak.

d. Database. Kumpulan informasi yang besar dan terorganisasi yang diakses melalui perangkat lunak.

e. Dokumentasi. Manual, formulir, dan informasi deskridtiflainnya yang menggambarkan penggunaan dan atau pengoperasian sistem.

f. Prosedur. Langkah-langkah yang menentukan penggunaan khusus dari masing-masing elemen sistem atau konteks prosedural di mana sistem berada.

2.3

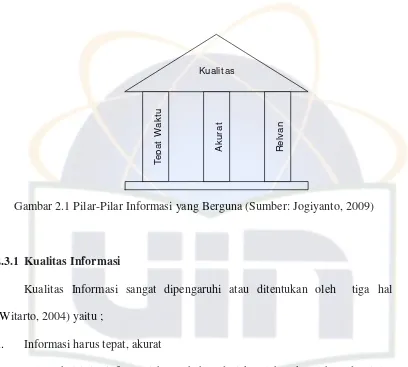

Konsep Dasar Informasi

16 Gambar 2.1 Pilar-Pilar Informasi yang Berguna (Sumber: Jogiyanto, 2009)

2.3.1 Kualitas Informasi

Kualitas Informasi sangat dipengaruhi atau ditentukan oleh tiga hal (Witarto, 2004) yaitu ;

a. Informasi harus tepat, akurat

Dalam hal ini, informasi harus bebas dari kesalahan-kesalahan dan jelas mencerminkan maksudnya, informasi dikatakan akurat jika seluruh kebutuhan informasi terpenuhi dan tepat tersampaikan pada user akhir (end user).

b. Informasi harus tepat waktu

Informasi yang datang pada penerima tidak boleh terlambat. Informasi yang sudah usang tidak akan mempunyai nilai lagi, karena informasi merupakan landasan didalam pengambilan keputusan. Bila pengambilan keputusan terlambat maka akan berakibat fatal untuk organisasi.

c. Informasi harus relevan

Informasi mempunyai manfaat untuk pemakainya. Relevansi tiap-tiap informasi bagi orang yang satu dengan orang yang lainnya itu berbeda. Informasi

17 yang berkualitas akan mampu menunjukan relevansi kejadian masa lalu, hari ini, dan masa depan sebagai sebuah bentuk aktivitas yang kongkrit dan mampu dilaksanakan dan dibuktikan oleh siapa saja.

2.4

Konsep Dasar Sistem Informasi

Sistem informasi dapat merupakan kombinasi teratur dari orang-orang, hardware, software, jaringan telekomunikasi, dan sumber daya data yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi. Orang bergantung pada sistem informasi untuk berkomunikasi antara satu sama lain dengan menggunakan berbagai jenis alat fisik (hardware), perintah dan prosedur pemrosesan informasi (software), saluran komunikasi (jaringan), dan data yang disimpan (sumber daya data) (O’Brien, 2005).

Berdasarkan dukungan kepada pemakainya, sistem informasi dibagi menjadi (Kusrini, 2007):

1. Sistem Pemrosesan Transaksi (Transaction Processing System atau TPS) 2. Sistem Informasi Manajemen (Management Information System atau SIM) 3. Sistem Otomasi Perkantoran (Office Automation System atau OAS)

18

2.4.1 Komponen Sistem Informasi

Tugas dari sistem informasi adalah untuk melakukan siklus pengolahan data. Untuk melakukan siklus tersebut, maka sebagai suatu sistem diperlukan komponen-komponen (Jogiyanto, 2009):

a. Komponen Input.

Input merupakan data yang masuk ke dalam sistem informasi. Komponen ini perlu ada karena merupakan bahan dasar dalam pengolahan informasi.

b. Komponen Output.

Produk dari sistem informasi adalah output berupa informasi yang berguna bagi para pemakainya. Output merupakan komponen yang harus ada di sistem informasi. Output dari sistem informasi dibuat dengan menggunakan data yang ada di basis data dan diproses menggunakan model yang tertentu.

c. Komponen Basis Data.

Basis data adalah kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan diperangkat keras komputer dan dengan menggunakan perangkat lunak untuk memanipulasinya.

d. Komponen Model.

19 e. Komponen Teknologi.

Teknologi merupakan komponen yang penting di sistem informasi. Tanpa adanya teknologi yang mendukung, maka sistem informasi tidak akan menghasilkan informasi yang tepat waktunya.

f. Komponen Kontrol.

Komponen kontrol digunakan untuk menjamin bahwa informasi yang dihasilkan oleh sistem informasi merupakan informasi yang akurat.

2.5

Konsep Dasar Keputusan.

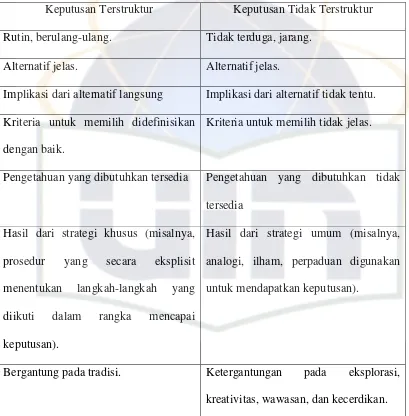

20 Tabel 2.1 Strukturisasi Keputusan, (Sumber: Burstein dan Holsapple, 2008)

Keputusan Terstruktur Keputusan Tidak Terstruktur Rutin, berulang-ulang. Tidak terduga, jarang.

Alternatif jelas. Alternatif jelas.

Implikasi dari alternatif langsung Implikasi dari alternatif tidak tentu. Kriteria untuk memilih didefinisikan

dengan baik.

Kriteria untuk memilih tidak jelas.

Pengetahuan yang dibutuhkan tersedia Pengetahuan yang dibutuhkan tidak tersedia

Hasil dari strategi khusus (misalnya, prosedur yang secara eksplisit menentukan langkah-langkah yang diikuti dalam rangka mencapai keputusan).

Hasil dari strategi umum (misalnya, analogi, ilham, perpaduan digunakan untuk mendapatkan keputusan).

Bergantung pada tradisi. Ketergantungan pada eksplorasi, kreativitas, wawasan, dan kecerdikan.

2.5.1 Proses Pengambilan Keputusan.

21 a. Fase Inteligensi

Tahap intelijen adalah periode ketika pembuat keputusan melakukan persiapan untuk membuat keputusan, mendiagnosa masalah, mengumpulkan pengetahuan dari internal dan sumber eksternal, dan mengevaluasi pengetahuan tersebut untuk mencapai tujuan organisasi.

b. Fase Desain

Pada fase desain, pembuat keputusan merumuskan pengetahuan dari alternatif yang ada, menganalisis alternatif untuk menghasilkan pengetahuan tentang implikasi masing-masing alternatif, dan mengevaluasi harapan-harapan yang berhubungan dengan konteks putusan. Selama fase desain, pembuat keputusan bisa menentukan bahwa pengetahuan tambahan diperlukan. Hal ini akan menyebabkan proses kembali ke fase intelijen untuk memenuhi kebutuhan tersebut sebelum melanjutkan dengan aktivitas desain.

c. Fase Pilihan

22 Namun, Turban et al. (2005) menambahkan fase implementasi setelah fase pilihan, fase implementasi adalah fase yang mengimplementasikan solusi yang telah dipilih dari fase pilihan, dimana hasil dari fase implementasi adalah terpecahkannya masalah riil.

2.6

Konsep Sistem Pendukung Keputusan.

23 mudah, dan dapat menggabungkan pemikiran pengambil keputusan. Istilah DSS kadang-kadang digunakan sebagai suatu istilah umum untuk menggambarkan semua sistem terkomputerisasi yang mendukung pengambilan keputusan dalam suatu organisasi. Organisasi bisa saja memiliki suatu sistem manajemen pengetahuan untuk memandu seluruh personelnya dalam memecahkan masalah, ia dapat memiliki DSS tersendiri untuk pemasaran, keuangan, dan akuntansi (Turban et al. 2005).

2.6.1 Komponen- Komponen DSS.

Berdasarkan definisi, DSS harus mencakup tiga komponen utama, yaitu database management system (DBMS), model-base management system (MBMS), dan antarmuka pengguna. Komponen-komponen tersebut membentuk sistem aplikasi DSS yang dapat dikoneksikan ke intranet perusahaan, ke ekstranet, atau ke internet (Turban et al. 2005). Berikut adalah komponen utama dalam DSS menurut Sage dalam Druzdzel (2002).

a. Database Management System (DBMS). DBMS bertindak sebagai bank data dalam DSS. DBMS menyimpan sejumlah besar data yang relevan dengan pengelompokan masalah dan berguna bagi DSS yang telah dirancang untuk menyediakan struktur data logis. Sebuah DBMS juga harus menginformasikan kepada pengguna jenis data yang tersedia dan bagaimana cara mengaksesnya.

pengambilan ke masalah yang t dalam pembang c. Dialog Generat

yang tidak terl dengan tampilan antarmuka ini m dengan model, se Tugas utama da untuk dapat men

Gambar 2.2

2.6.2 DSSUser Interf

Kualitas dan merupakan hal yang p user interface. Sistem

n keputusan, karena pengguna DSS mungkin sa g tidak terstruktur. MBMS juga harus memba

ngunan model.

ration and Management System (DGMS). Se erlatih dalam penggunaan komputer, DSS ha pilan antarmuka yang mudah dipahami dan diguna

ni membantu dalam pembuatan model, tetapi juga l, seperti mendapatkan wawasan dan rekomenda dari DGMS adalah memberikan kemampua

enggunakan sistem dan mendapatkan manfaat da

2.2 Arsitektur DSS (Sumber: Sage dalam Druzdz

terface.

keandalan alat pemodelan dan arsitektur penting, tetapi aspek yang paling penting dari stem dengan antarmuka pengguna yang rumit

24 n saja menghadapi mbantu pengguna

Sebagai pengguna harus dilengkapi unakan. Tampilan pi juga berinteraksi endasi dari model. puan kepada user

at darinya.

uzdzel, 2002)

25 atau yang membutuhkan keterampilan luar biasa jarang bermanfaat dan diterima dalam praktek. Antarmuka pengguna yang baik untuk DSS harus mendukung konstruksi model dan analisis model, penalaran tentang struktur masalah di samping perhitungan numerik dan optimasi variabel keputusan (Druzdzel, 2002). User interface atau antarmuka pengguna merupakan komponen yang paling penting karena merupakan sumber dari berbagai power, fleksibilitas, dan karakteristik easy-to-use dari management support system (MSS) (Sprauge dan Watson dalam Turban et al. 2005). Whitten et al. (2004), menyatakan bahwa antarmuka pengguna merupakan sistem dari sisi pengguna karena antarmuka adalah satu-satunya dalam sistem yang dilihat oleh pengguna. Antarmuka yang sulit merupakan suatu kecemasan bagi pemakai sistem informasi terkomputerisasi. Mereka berjuang untuk mempelajari bahasa perintah atau sistem pemilihan menu yang diusulkan untuk membantu mereka dalam mengerjakan pekerjaan mereka (Shneiderman dalam Pressman, 2002). Browser Web dikenal sebagai GUI DSS yang efektif karena browser tersebut fleksibel, user friendly, dan merupakan gateway untuk semua sumber informasi dan data yang diperlukan (Meredith dalam Turban et.al 2005).

2.6.3 Manfaat DSS

Beberapa alasan penting dipergunakannya DSS antara lain seperti dibawah ini (Sabarguna, 2003):

26 3. Membantu menyelesaikan masalah yang sulit dalam operasional.

4. Adanya komputer yang membantu dalam peningkatan efisiensi dan kemampuan menuju unggulan pasar.

5. Bagian informasi tak bisa lagi hanya sewaktu-waktu saja, tetapi harus merupakan bagian yang menyatu dari proses bisnis.

Secara umum manfaat yang dapat diambil dengan menggunakan DSS adalah seperti berikut ini (Sabarguna, 2003).

1. Punya kemampuan mendukung pemecahan masalah yang komplek.

2. Bereaksi cepat terhadap sistuasi yang tak diharapkan pada kondisi yang berubah. DSS melakukan analisis kuantitatif dengan sangat cepat, dan menghemat waktu.

3. Punya kemampuan dengan mencoba berbagai strategi berbeda kondisi dengan tepat dan cepat.

4. Belajar dan mengembangkan program baru, dengan menggunakan pola analisis “what if” (apabila), merupakan sarana dalam pelatihan manajer. 5. Membangun jembatan komunikasi, sehingga pengumpulan data dan

pemecahan masalah yag merupakan alat untuk meningkatkan kerjasama tim. 6. Meningkatkan pengendalian pengukuran dan meningkatkan kinerja

organisasi.

7. Menghemat biaya, pembuatan atau menghemat biaya akibat keputusan yang salah.

27 9. Meningkatkan efektifitas manajerial, dengan menghemat waktu kerja pada

bidang analisis, perencanaan, dan pelaksanaan. 10. Meningkatkan produktivitas dari analisis. 11. DSS mampu menyajikan berbagai alternatif.

12. DSS dapat menyediakan bukti tambahan untuk memberikan pembenaran sehingga dapat memperkuat posisi pengambil keputusan.

2.6.4 Tujuan DSS

Menurut McLeod (2004), DSS memiliki tujuan sebagai berikut:

1. Membantu pengambil keputusan dalam membuat keputusan untuk memecahkan masalah semi terstruktur.

2. Mendukung penilaian seorang pengambil keputusan bukan menggantikan keputusan yang akan diambil oleh pengambil keputusan.

3. Meningkatkan efektivitas dari suatu keputusan, bukan dari sisi efisiensi.

2.7

Baitul Mal wat Tamwil

(BMT)

28 2009). BMT merupakan solusi bagi kelompok ekonomi masyarakat bawah yang membutuhkan dana bagi pengembangan usaha kecil. BMT merupakan lembaga ekonomi rakyat kecil yang berupaya mengembangkan usaha-usaha produktif dan investasi dalam rangka meningkatkan kegiatan ekonomi pengusaha kecil dengan berdasarkan prinsip syariah dan prinsip koperasi (Pinbuk dalam Norvadewi, 2007).

2.7.1 Profil BMT

Secara umum profil BMT dapat dirangkum dalam butir-butir berikut (Soemitra, 2009):

a. Tujuan BMT, yaitu meningkatkan kualitas usaha ekonomi untuk kesejahteraan anggota pada khususnya dan masyarakat pada umumnya. b. Sifat BMT, yaitu memiliki usaha bisnis yang bersifat mandiri,

ditumbuhkembangkan dengan swadaya dan dikelola secara profesional serta berorientasi untuk kesejahteraan anggota dan masyarakat lingkungannya. c. Visi BMT, yaitu menjadi lembaga keuangan yang mandiri, sehat dan kuat,

ynag kualitas ibadah anggotanya meningkat sedemikian rupa sehingga mampu berperan menjadi wakil pengabdi Allah memakmurkan kehidupan anggota pada khususnya dan umat manusia pada umumnya.

29 gerakan keadilan membangun struktur masyarakat madani yang adil dan berkemakmuran berkemajuan, serta makmur maju berkeadilan berlandaskan syariah dan rida Allah SWT.

e. Fungsi BMT, yaitu (1) mengidentifikasi, memobilisasi, mengorganisir, mendorong, dan mengembangkan potensi serta kemampuan ekonomi anggota, kelompok usaha anggota muamalat dan kerjanya; (2) mempertinggi kualitas SDM anggota menjadi lebih profesional dan islami sehingga semakin utuh dan tangguh menghadapi tantangan global; dan (3) menggalang dan mengorganisir potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

f. Prinsip-prinsip utama BMT, yaitu:

1. Keimanan dan ketakwaan pada Allah SWT. Dengan mengimplementasikan prinsip-prinsip syariah dan muamalah Islam ke dalam kehidupan nyata;

2. Keterpaduan (kaffah) di mana nilai-nilai spiritual berfungsi mengarahkan dan menggerakkan etika dan moral yang dinamis, proaktif, progresif, adil, dan berakhlak mulia;

3. Kekeluargaan; 4. Kebersamaan; 5. Kemandirian; 6. Profesionalisme;

30 g. Ciri-ciri utama BMT, yaitu:

1. Berorientasi bisnis, mencari laba bersama, meningkatkan pemanfaatan ekonomi paling banyak untuk anggota dan lingkungannya;

2. Bukan lembaga sosial tetapi dapat dimanfaatkan untuk mengefektifkan penggunaan zakat, infak dan sedekah bagi kesejahteraan orang banyak. 3. Ditumbuhkan dari bawah berlandaskan peran serta masyarakat di

sekitarnya.

4. Milik bersama masyarakat kecil dan bawah dari lingkungan BMT itu sendiri, bukan milik orang seorang atau orang dari luar masyarakat itu.

2.8

Konsep Dasar Pembiayaan

Murabahah

Akad murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati. murabahah berasal dari kata ribhu (keuntungan) karena dalam transaksi jual beli penjual menyebut jumlah keuntungannya (margin/mark up) (Soemitra, 2009). Dalam hal ini, lembaga keuangan syariah (perbankan syariah dan lembaga keuangan syariah non-bank) bertindak sebagai penjual sementara nasabah sebagai pembeli. Harga yang disepakati dalam murabahah adalah harga jual, sedangkan biaya perolehan harus

diberitahukan (PSAK 102, 2006). Kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual-beli dan jika telah disepakati, tidak dapat berubah selama berlakunya akad (PKES, 2008).

31

tangguh adalah pembayaran yang dilakukan tidak pada saat barang diserahkan

kepada pembeli tetapi pembayaran dilakukan dalam bentuk angsuran atau

sekaligus pada waktu tertentu (PSAK 102, 2006). Berikut adalah skema dalam

akad murabahah.

1

4 5

2 3

Gambar 2.3 Skema murabahah pada Bank Syariah (Sumber: Hosen et al. 2008) Misalnya, nasabah menginginkan mobil dengan cara mencicil namun mendapatkan barang di awal.

1. Nasabah mengajukan pembiayaan mobil ke bank 2. Bank akan membelikan mobil ke pemasok (tunai) 3. Pemasok memberikan mobil

4. Bank akan menyerahkan mobil ke nasabah

5. Nasabah membayar secara cicilan (Pokok + Keuntungan)

Bank Syariah

Nasabah

32

2.8.1 Ketentuan Syar’i Transaksi Murabahah.

Pembolehan penggunaan murabahah didasarkan pada Al Qur’an surat An-Nisa ayat 29 dan surat Al Baqarah ayat 275:

Artinya: Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu...(An-Nisaa: 29).

Artinya: Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba...(Al Baqarah: 275)

Selain itu, ada pula hadis yang diriwayatkan oleh Ibnu Majah yang berbunyi sebagai berikut:

33

dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan

untuk dijual.” (HR. Ibnu Majah dari Shuhaib).

Ketentuan syar’i terkait dengan transaksi murabahah, digariskan oleh Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No. 04/DSN-MUI/IV/2000 tentang murabahah. Fatwa tersebut membahas tentang ketentuan umum murabahah dalam bank syariah, ketentuan murabahah kepada nasabah, jaminan, utang dalam murabahah, penundaan pembayaran, dan kondisi bangkrut pada nasabah murabahah (Yaya et al. 2009).

2.8.2 Rukun Transaksi Murabahah

Rukun transaksi murabahah meliputi transaktor, objek murabahah, serta ijab dan kabul (Yaya et al. 2009).

1. Transaktor

Transaktor dalam transaksi murabahah terdiri atas pembeli (yaitu nasabah yang memerlukan barang) dan penjual (yaitu bank syariah). Dalam fikih muamalah, transaktor disyaratkan memiliki kompetensi berupa akil baligh dan kemampuan memilih yang optimal, seperti tidak gila, tidak sedang dipaksa, dan lainnya.

2. Objek murabahah

34 3. Ijab dan Kabul

Ijab dan kabul merupakan pernyataan kehendak para pihak yang bertransaksi, baik secara lisan, tertulis, atau secara diam-diam. Akad murabahah memuat semual hal yang yang terkait dengan posisi serta hak penjual dan pembeli.

2.9

Prinsip Pemberian Kredit Kepada Nasabah

Pemberian kredit kepada seorang calon debitur harus memenuhi persyaratan yang dikenal dengan prinsip 5C, kelima prinsip tersebut adalah (Kasmir, 2002):

1. Character (Karakter)

35 untuk menyelesaikan hutangnya, kalau tidak mempunyai itikad yang baik tentu akan membawa kesulitan bagi bank dikemudian hari.

2. Capacity (Kapasitas)

Capacity dalam hal ini merupakan suatu penilaian kepada calon debitur mengenai kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha yang dilakukannya yang akan dibiayai dengan kredit dari bank. Jadi jelaslah maksud penilaian dari terhadap capacity ini untuk menilai sampai sejauh mana hasil usaha yang akan diperolehnya tersebut akan mampu untuk melunasinya tepat pada waktunya sesuai dengan perjanjian yang telah disepakati. Pengukuran capacity dari calon debitur dapat dilakukan melalui berbagai pendekatan antara lain pengalaman mengelola usaha (business record) nya, sejarah perusahaan yang pernah dikelola (pernah mengalami masa sulit apa tidak, bagaimana mengatasi kesulitan). Capacity merupakan ukuran dari ability to pay atau kemampuan dalam membayar.

3. Capital (Kekayaan)

36 4. Condition of Economy (Kondisi Ekonomi)

Kredit yang diberikan juga perlu mempertimbangkan kondisi ekonomi yang dikaitkan dengan prospek usaha calon debitur. Ada suatu usaha yang sangat tergantung dari kondisi perekonomian, oleh karena itu perlu mengaitkan kondisi ekonomi dengan usaha calon debitur. Permasalahan mengenai Condition of economy erat kaitannya dengan faktor politik, peraturan perundang-undangan negara dan perbankan pada saat itu serta keadaan lain yang mempengaruhi pemasaran seperti Gempa bumi, tsunami, longsor, banjir dsb. Sebagai contoh beberapa saat yang lalu terjadi gejolak ekonomi yang bersifat negatif dan membuat nilai tukar rupiah menjadi sangat rendah, hal ini menyebabkan perbankan akan menolak setiap bentuk kredit invenstasi maupun konsumtif.

5. Collateral (Jaminan)

Adalah jaminan yang mungkin bisa disita apabila ternyata calon debitur benar-benar tidak bisa memenuhi kewajibannya .Collateral diperhitungkan paling akhir, artinya bilamana masih ada suatu kesangsian dalam pertimbangan-pertimbangan yang lain, maka bisa menilai harta yang mungkin bisa dijadikan jaminan. Pada hakikatnya bentuk collateral tidak hanya berbentuk kebendaan bisa juga collateral tidak berwujud, seperti jaminan pribadi (bortogch), letter of guarantee, rekomendasi. Penilaian terhadap collateral ini dapat ditinjau dari 2 (dua) segi yaitu:

37 b. Segi yuridis apakah agunan tersebut memenuhi syarat-syarat yuridis

untuk dipakai sebagai agunan.

Djohan (2000) menjelaskan Tujuh unsur dalam konsep 7P sebenarnya mempunyai kesamaan dengan lima unsur dalam 5C. Misalnya unsur kepribadian memiliki kesamaan dengan unsur karakter. Sedangkan unsur tujuan, prospek, dan pembayaran dapat memperjelas unsur kapasitas dalam konsep 5C. Unsur perlindungan dalam 7P mungkin dapat disamakan dengan kollateral dalam konsep 5C. Konsep 7P yaitu:

1. Personality

Bank mencari data tentang kepribadian calon debitur seperti riwayat hidupnya (kelahiran, pendidikan, pengalaman, usaha/pekerjaan, dan sebagainya), hobi, keadaan keluarga (istri, anak), social standing (pergaulan dalam masyarakat serta bagaimana pendapat masyarakat tentang diri si peminjam), serta hal-hal lain yang erat hubungannya dengan kepribadian si peminjam.

2. Purpose

38 3. Prospect

Yang dimaksud dengan prospect adalah harapan masa depan dari bidang usaha atau kegiatan usaha si peminjam. ini dapat diketahui dari perkembangan usaha peminjam selama beberapa bulan/tahun, perkembangan keadaan ekonomi perdagangan, keaadaan ekonomi/perdagangan sektor usaha si peminjam, kekuatan keuangan perusahaan yang dibuat dari earning power (kekuatan pendapatan/keuntungan) masa lalu dan perkiraan masa mendatang.

4. Payment

Mengetahui bagaimana perkiraan pembayaran kembali pinjaman yang akan diberikan. Hal ini dapat diperoleh dari perhitungan tentang prospek, kelancaran penjualan dan pendapatan sehingga dapat diperkirakan kemampuan pengembalian pinjaman ditinjau dari waktu serta jumlah pengambilannya.

5. Profitability

Menilai berapa tingkat keuntungan yang akan diraih calon debitur, bagaimana polanya, apakah makin lama makin besar atau sebaliknya.

6. Protection

39 7. Party

Bertujuan mengklasifikasi calon debitur berdasarkan modal, loyalitas, dan karakternya. Pengklasifikasian ini akan menentukan perlakuan bank dalam hal pemberian fasilitas.

Penggalian informasi mengenai pemohon kredit/pembiayaan sangat dibutuhkan dalam proses analisis pengajuan kredit/pembiayaan. Penggalian informasi dapat dilakukan dengan memanfaatkan saluran-saluran yang ada dari pihak di luar pemohon. Menurut Laksmana (2009), informasi eksternal pemohon kredit adalah sumber-sumber informasi di luar pemohon yang dapat menginformasikan kondisi pemohon dari berbagai sisi, diantaranya adalah:

1. SID-BI (Sistem Informasi Debitur – Bank Indonesia)

SID merupakan suatu sistem pelaporan debitur/nasabah pembiayaan perbankan kepada Bank Indonesia. Dalam SID bisa diketahui apakah seseorang sedang/tidak menikmati fasilitas pembiayaan atau kredit dari bank. Bilamana tercantum seseorang sedang menikmati fasilitas dari bank, maka akan dapat diketahui informasi terkait pembiayaannya meliputi:

Nama bank pemberi fasilitas.

Plafon dan outstanding terakhir fasilitas. Jaminan yang diikat oleh bank.

Kondisi kolektibilitas (tingkat kelancaran) pembayaran kewajiban

nasabah kepada bank.

40 kondisi kolektibilitas 1 (lancar), 2 (dalam perhatian khusus), 3 (kurang lancar), 4 (diragukan), dan 5 (macet). Menurut ketentuan Bank Indonesia, bank dilarang memberikan pembiayaan baru, tambahan, maupun perpanjangan fasilitas apabila seseorang diindikasikan memiliki fasilitas di bank dalam kondisi tidak lancar (selain kolektibilitas 1). Dengan demikian apabila pemohon memiliki catatan kolektibilitas terbaru tidak lancar (kolektibilitas 2,3,4 dan 5), maka sebaiknya permohonannya tidak diproses lebih lanjut (ditolak).

2. DHN (Daftar Hitam Nasional)

41

2.10

Metodologi Pengembangan Sistem

Metodologi pengembangan sistem merupakan sebuah proses pengembangan terstandarisasi yang mendefinisikan satu set aktivitas, metode, praktik terbaik, dan perangkat terotomasi yang akan digunakan oleh para pengembang sistem dan manajer proyek untuk mengembangkan dan secara berkesinambungan memperbaiki sistem informasi dan perangkat lunak (Whitten et al. 2004).

2.10.1 Prinsip-Prinsip Dasar Pengembangan Sistem

Whitten et al. (2004) memperkenalkan beberapa prinsip umum yang mendasari semua metodologi pengembangan sistem.

1. Keterlibatan Para Pengguna Sistem.

Keterlibatan pengguna sistem adalah kebutuhan absolut untuk pengembangan sistem yang berhasil. Analis, desainer dan pembangun sistem yang bertanggung jawab dalam pengembangan sistem harus mengikutsertakan para pemilik dan pengguna, mendesak partisipasi mereka, dan mencari persetujuan dari semua stakeholder mengenai keputusan-keputusan yang mungkin mempengaruhi mereka. Komunikasi konstan dan menyeluruh dengan para pemilik dan pengguna dapat melawan ancaman yang berupa pertentangan pada perubahan dan penggunaan teknologi informasi.

2. Pendekatan Pemecahan Masalah.

42 Mengidentifikasikan solusi-solusi calon yang memenuhi persyaratan

dan memilih solusi terbaik.

Mendesain dan atau mengimplementasikan solusi terpilih.

Mengamati dan mengevaluasi impak solusi, dan memperbaiki solusi

tersebut.

3. Pembentukan Fase dan Aktivitas.

Semua metodologi menentukan fase-fase dan aktivitas-aktivitas. Jumlah dan lingkup fase dan aktivitas bervariasi dari penulis ke penulis, ahli ke ahli, metodologi ke metodologi dan bisnis ke bisnis.

4. Dokumentasi.

Untuk meningkatkan komunikasi yang baik antara para stakeholder yang berubah secara konstan, dokumentasi haruslah menjadi produk tambahan seluruh usaha pengembangan sistem

5. Pembentukan Standar.

Dalam banyak organisasi, standar-standar berbentuk arsitektur teknologi informasi enterprise. Arsitektur TI menetapkan standar yang berperan untuk mengarahkan solusi teknologi dan sistem informasi ke visi teknologi atau konfigurasi umum.

6. Pengelolaan Proses dan Proyek.

43 dengan biaya minimal, dalam kerangka waktu yang ditentukan, dan dengan kualitas yang dapat diterima.

7. Sistem Informasi Sebagai Investasi Modal.

Sistem informasi adalah investasi modal. Para pemilik sistem telah berkomitmen pada investasi ini, di mana komitmen ini terbentuk saal awal proyek, saat para pemilik sistem setuju untuk mensponsori dan mendanai proyek tersebut.

8. Pembatalan atau Revisi Lingkup.

Proyek harus dievaluasi ulang pada tiap titik periksa untuk menentukan apakah proyek tetap praktis untuk melanjutkan investasi waktu, usaha, dan sumber daya ke dalam proyek. Pada tiap titik periksa, analis harus memperhatikan opsi-opsi:

Membatalkan proyek jika sudah tidak praktis lagi.

Mengevaluasi ulang dan menyesuaikan biaya dan jadwal jika lingkup

proyek akan ditingkatkan.

Mengurangi lingkup jika anggaran dan jadwal proyek macet dan tidak

cukup untuk membiayai semua tujuan proyek. 9. Subsistem.

44 10. Rancangan Perubahan Sistem.

Kebutuhan dan prioritas bisnis berubah sepanjang waktu, maka sistem informasi yang di desain dengan baik dapat diskalakan dan diadaptasi pada bisnis. Akan tetapi, sebagus apapun sistem didesain untuk pertumbuhan dan perubahan, akan ada saatnya ketika sistem tersebut tidak dapat mendukung bisnis.

2.10.2 Metode Pengembangan Sistem Berorientasi Objek

Sistem-sistem berbasis komputer harus merupakan hasil dari suatu analisis dan dirancang sebaik mungkin. Rancangan merupakan hasil aktivitas. Aktivitas-aktivitas yang dilakukan harus berdasarkan suatu pendekatan yang beralasan. Pendekatan berorientasi objek adalah efektif karena objek-objek dapat merepresentasikan bagian-bagian dari dunia eksternal, mempersempit kesenjangan konseptual antara dunia eksternal dan komponen-komponen perangkat lunak (Hariyanto, 2004). Pemodelan berorientasi objek telah terbukti menjadi konsep pemersatu dalam ilmu komputer, bukan hanya untuk bahasa pemrograman tetapi juga desain antarmuka pengguna, database, dan bahkan arsitektur komputer, serta dapat membantu untuk mengatasi kompleksitas yang melekat dalam berbagai jenis sistem (Booch et al. 2007).

2.10.2.1 Objek

45 himpunan dari keadaan yang menggambarkan objek tersebut. State dinyatakan dengan nilai dari atribut (attribute) objeknya. Atribut merupakan nilai internal suatu objek yang mencerminkan antara lain karakteristik objek, kondisi sesaat, koneksi dengan objek lain, dan identitas. Perubahan state dicerminkan oleh prilaku (behavior) objek tersebut. Behavior suatu objek mendefinisikan bagaimana sebuah objek bertindak (beraksi) dan memberi reaksi. Behavior ditentukan oleh himpunan semua atau beberapa operasi yang dapat dilakukan dalam objek itu sendiri. Behavior dari objek dicerminkan oleh interface, service, dan method dari objek tersebut. Interface adalah pintu untuk mengakses service objek. Method adalah mekanisme internal objek yang mencerminkan perilaku (behavior) atau service-nya mencetak apapun yang diterima (Suhendar, 2002).

2.10.2.2 Komponen Utama Model Objek

Masing-masing gaya pemrograman didasarkan pada kerangka konseptualnya sendiri. Setiap gaya pemrograman membutuhkan pola pikir yang berbeda, cara berpikir yang berbeda tentang masalah tersebut. Untuk semua hal yang berorientasi objek, kerangka konseptual adalah model objek. Ada empat elemen utama dari model ini (Booch et al. 2007):

1. Abstraksi (Abstraction)

46 demikian menyediakan batas-batas konseptual, relatif terhadap perspektif pembaca.

2. Enkapsulasi (Encapsulation)

Abstraksi dan enkapsulasi merupakan konsep yang saling melengkapi. Abstraksi berfokus pada perilaku yang dapat diamati dari objek, sedangkan enkapsulasi berfokus pada implementasi yang menimbulkan perilaku ini. Enkapsulasi adalah proses pemilahan unsur-unsur abstraksi yang merupakan struktur dan perilaku, enkapsulasi berfungsi untuk memisahkan antarmuka abstraksi dan implementasinya.

3. Modularitas (Modularity)

Abstraksi ditempatkan di modul untuk menghasilkan arsitektur sistem fisik. Khusus untuk aplikasi yang lebih besar, di mana kita mungkin memiliki banyak ratusan kelas, penggunaan modul sangat penting untuk membantu mengelola kompleksitas. Modularitas adalah bagian suatu sistem yang telah dipecah menjadi satu set modul terpadu dan mudah digabungkan.

4. Hirarki (Hierarchy)

47