PENGARUH PEMBIAYAAN BAGI HASIL, FINANCING TO DEPOSIT RATIO, DAN CAPITAL ADEQUCY RATIO TERHADAP

PROFITABILITAS

(Studi Empiris pada Perbankan Syariah di Indonesia)

THE EFFECT OF FINANCING FOR THE RESULTS, FINANCING TO DEPOSIT RATIO, AND CAPITAL ADEQUCY RATIO TO

PROFITABILITY

(Empirical Studies on Islamic Banking in Indonesia)

Oleh

ST. HAJAR NURUL WAHIDA 20130430137

FAKULTAS EKONOMI DAN BISNIS

PENGARUH PEMBIAYAAN BAGI HASIL, FINANCING TO DEPOSIT RATIO, DAN CAPITAL ADEQUCY RATIO TERHADAP

PROFITABILITAS

(Studi Empiris pada Perbankan Syariah di Indonesia)

THE EFFECT OF FINANCING FOR THE RESULTS, FINANCING TO DEPOSIT RATIO, AND CAPITAL ADEQUCY RATIO TO

PROFITABILITY

(Empirical Studies on Islamic Banking in Indonesia)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Ilmu Ekonomi Universitas Muhammadiyah Yogyakarta

Oleh

ST. HAJAR NURUL WAHIDA 20130430137

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN Dengan ini saya,

Nama : St. Hajar Nurul Wahida Nomor Mahasiswa : 201304030137

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PEMBIAYAAN BAGI HASIL, FINANCING TO DEPOSIT RATIO, DAN CAPITAL ADEQUCY RATIO TERHADAP PROFITABILITAS (Studi Empiris pada Perbankan Syariah di Indonesia)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan sepanjang sepengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 3 Maret 2017

MOTTO

“Sesungguhnya shalatku, ibadahku, hidupku, dan matiku hanyalah untuk Allah, Tuhan semesta alam, tiada sekutu bagi-Nya; dan demikian itulah yang diperintahkan kepadaku dan aku adalah orang yang pertama-tama menyerahkan

diri (kepada Allah)” (Q.S. Al-an’am ayat 162-163)

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka jika kamu telah selesai (dari suatu urusan) kerjakanlah dengan sunghu-sungguh (urusan) yang

lain”

(Q.S. Asy Syarh ayat 6-7)

“Kesabaran adalah tunggangan yang tak akan terperosok” (Ali Bin Abi Thalib)

“Tak ada rahasia untuk menjadi sukses. Sukses itu dapat terjadi karena persiapan, kerja keras, dan mau belajar dari kegagalan”

(Collin Powell)

“Kesuksesan bukan kunci dari kebahagiaan. Kebahagiaan kuncu dari kesuksesan. Jika anda mencintai apa yang anda kerjakan, anda akan sukses”

(Herman Cain)

“Setiap waktu dalam kehidupan anda dapat menjadi permulaan dari sebuah perkara besar”

PERSEMBAHAN

Skripsi ini kupersembahkan untuk ketiga orang tuaku yang tercinta Mumaku bapak Drs. A. Zubair H. Arajak, M.Si., Mamaku ibu Avriatin, S.Sos., dan Papaku

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL . ...xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Perbankan ... 7

2. Bank Syariah ... 8

3. Pembiayaan ... 14

4. Financing to Deposit Ratio (FDR) ... 18

5. Capital Adequacy Ratio ... 20

6. Profitabilitas ... 25

B. Hasil Penelitian Terdahulu ... 27

C. Hipotesis ... 30

BAB III METODE PENELITIAN... 34

A. Populasi dan Sampel ... 34

B. Jenis Data ... 35

C. Jenis Penelitian ... 35

D. Teknik Pengumpulan Data ... 35

E. Definisi Operasional Variabel Penelitian ... 36

F. Teknik Analisis Data ... 37

BAB IV GAMBARAN UMUM OBYEK PENELITIAN ... 43

A. Sejarah Perkembangan Bank Syariah Di Indonesia ... 43

B. Perkembangan Bank Syariah Di Indonesia ... 44

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Deskriptif Data ... 46

B. Deskriptif Statistik ... 47

C. Uji Asumsi Klasik ... 49

D. Pengujian Hipotesis ... 55

E. Pembahasan ... 59

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN ... 62

A. Kesimpulan ... 62

B. Saran ... 62

C. Keterbatasan Penelitian ... 63 DAFTAR PUSTAKA

DAFTAR TABEL

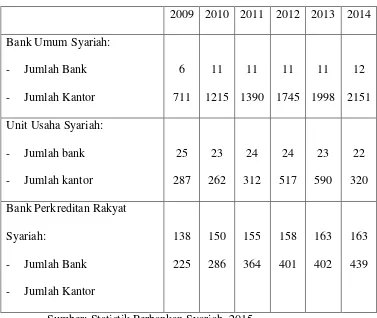

1.1 Perkembangan Jumlah Bank Umum Syariah Tahun 2009-2014……. 2

3.1 Bank Syariah yang Termasuk dalam Bank Umum Syariah…....……. 34

4.1 Daftar Bank Umum Syariah di Indonesia……....……… 45

5.1 Bank Syariah yang Termasuk dalam Bank Umum Syariah…………. 46

5.2 Deskriptif Statistik………47

5.3 Hasil Uji Normalitas……….50

5.4 Hasil Uji Normalitas Setelah Screening………... 51

5.5 Hasil Uji Heteroskedastisitas………... 52

5.6 Hasil Uji Multikolinearitas………... 54

5.7 Hasil Uji Autokolerasi……….. 54

5.8 Hasil Analisis Regresi……….. 55

5.9 Hasil Uji F……… 57

DAFTAR GAMBAR

ABSTRACT

Sharia banking plays important role in conventional banking in serving

the customer needs for financial service. The research objective was to find out

the influence of profit sharing financing, financing to deposito ratio, and capital

adequcy ratio to the profitability of sharia banking.

This research was an explanatory research. The sample of this research

was all sharia bank releasing financial report in 2010-2015. The sampling

technique used was population sampling. The data was collected trough

documentation method and was analyzed by using multiple linier regression.

The research found out that (1) profit sharing financing, FDR, and Car

significantly influence the profitabilty of sharia banking simultaneously in

2010-2015, (2) profit sharing financing negatively influenced the profitability of sharia

banking simultaneously in 2010-2015, (3) FDR did not give significant influence

to profitability of sharia banking simultaneously in 2010-2015, and (4) Car did

not give significant inlfuence to profitability of sharia banking simultaneously in

2010-2015.

Keywords : Profit Sharing Financing, Financing to Deposit Ratio, Capital

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap perusahaan didirikan dengan tujuan yang sama yaitu memperoleh keuntungan yang sebesar-besarnya. Brigham dan Houston (2009) menyebutkan bahwa tujuan utama perusahaan adalah memaksimalkan kekayaan para pemegang saham atau pemilik perusahaan (stakeholder). Demikian juga dengan perbankan syariah, yang didirikan dengan tujuan untuk memperoleh keuntungan sesuai prinsip-prinsip syariah.

Pendirian perbankan syariah didasarkan pada filosofi melarang diambilnya riba dalam transaksi keuangan maupun non keuangan. Dengan demikian dalam perbankan syariah tidak mengenal konsep bunga uang dan peminjam uang, namun kemitraan/kerjasama (mudharabah dan musyarakah) dengan prinsip bagi hasil (Mokoagow dan Misbach, 2015). Sebagai lembaga yang menyediakan jasa keuangan berdasarkan prinsip syariah, perbankan syariah mempunyai fungsi dan peranan yang tidak jauh berbeda dengan perbankan konvensional.

Tabel 1.1

Perkembangan Jumlah Bank Umum Syariah Tahun 2009-2014

2009 2010 2011 2012 2013 2014

Sumber: Statistik Perbankan Syariah, 2015

Tabel 1.1 di atas menunjukkan peningkatan jumlah bank dan kantor perbankan syariah pada tiap tahunnya. Peningkatan ini memberikan dampak positif bagi masyarakat yaitu masyarakat menjadi semakin mudah dalam menggunakan layanan perbankan syariah. Oleh karena itu, perbankan syariah harus meningkatkan peranan dan fungsinya dalam industri perbankan di Indonesia.

agar tercipta perbankan dengan prinsip syariah yang sehat. Salah satu faktor yang digunakan untuk mengukur kinerja perusahaan adalah profitabilitas. Profitabilitas suatu perusahaan memegang peranan penting bagi kelangsungan hidup perusahaan dalam jangka panjang, karena kemampuan perusahaan dalam menghasilkan laba dapat menjadi tolak ukur kinerja perusahaan.

Profitabilitas juga menunjukkan apakah suatu perusahaan mempunyai prospek yang baik di masa yang akan datang atau tidak. Semakin tinggi tingkat profitabilitas perusahaan maka prospek perusahaan tersebut di masa yang akan datang juga akan semakin baik. Sartono (2008) menyebutkan bahwa rasio profitabilitas merupakan rasio untuk mengukur kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas perbankan di Indonesia didasarkan pada dua indikator yaitu return on asset atau tingkat pengembalian asset dan rasio biaya operasional terhadap pendapatan operasional (BOPO). Penelitian ini menggunakan Return on asset (ROA) dalam mengukur profitabilitas bank.

meningkatkan keuntungannya, seperti pembiayaan bagi hasil, Financing to Deposit Ratio dan Capital Adequacy Ratio.

Pembiayaan bagi hasil merupakan salah satu transaksi penyaluran pembiayaan yang ada di bank syariah. Akad yang digunakan dalam pembiayaan bagi hasil adalah mudharabah dan musyarakah (Wangsawidjaja, 2012). Penelitian Rahman dan Ridha (2012) menunjukkan bahwa pembiayaan bagi hasil berpengaruh negatif signifikan terhadap profitabilitas. Hasil penelitian ini berbeda dengan penelitian Sholihah (2016) yang menunjukkan bahwa pembiayaan bagi hasil tidak berpengaruh signifikan terhadap profitabilitas.

Faktor berikutnya adalah Financing to Deposit Ratio (FDR), yaitu rasio yang mengukur kemampuan bank dalam membayar penarikan dana dari hasil yang diterima bank dari perputaran pembiayaan (Sholihah, 2016). Penelitian Wati (2012) menunjukkan bahwa FDR berpengaruh signifikan terhadap ROA. Hasil ini berbeda dengan penelitian yang dilakukan oleh Suryani (2011) yang menunjukkan bahwa FDR tidak berpengaruh signifikan terhadap profitabilitas.

Penelitian Mokoagow dan Misbach (2015) menunjukkan bahwa terdapat hubungan yang bermakna secara statistik antara CAR terhadap ROA. Hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Wati (2012) yang menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap ROA.

Berdasarkan hasil-hasil penelitian terdahulu yang menunjukkan hasil beragam, maka penulis tertarik untuk melakukan penelitian kembali dengan judul “PENGARUH PEMBIAYAAN BAGI HASIL, FINANCING TO DEPOSIT RATIO, DAN CAPITAL ADEQUCY RATIO TERHADAP PROFITABILITAS (Studi Empiris pada Perbankan Syariah di Indonesia).

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas maka rumusan masalah dalam penelitian ini adalah:

1. Apakah Pembiayaan Bagi Hasil berpengaruh signifikan terhadap profitabilitas?

2. Apakah Financing to Deposit Ratio berpengaruh signifikan terhadap profitabilitas?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah:

1. Mengetahui pengaruh Pembiayaan Bagi Hasil terhadap profitabilitas. 2. Mengetahui pengaruh Financing to Deposit Ratio terhadap profitabilitas. 3. Mengetahui pengaruh Capital Adequacy Ratio terhadap profitabilitas.

D. Manfaat Penelitian 1. Manfaat teoritis

Hasil penelitian ini diharapkan dapat menambah pengetahuan mengenai faktor-faktor yang mempengaruhi profitabilitas perusahaan terutama pada perbankan syariah.

2. Manfaat praktis

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Perbankan

a. Definisi Perbankan

Undang-Undang Nomor 10 tahun 1998 tentang Perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

b. Fungsi Bank

Bank mempunyai fungsi utama yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan (Susilo dkk, 2000). Fungsi bank secara khusus adalah: 1) Agent of trust

2) Agent of development

Kegiatan bank dalam menghimpun dana dan menyalurkannya kepada masyarakat memungkinkan masyarakat untuk melakukan investasi, distribusi dan juga konsumsi barang dan jasa, mengingat kegiatan tersebut berkaitan dengan penggunaan uang. Kelancaran kegiatan ekonomi tersebut mendorong adanya pembangunan ekonomi dalam masyarakat.

3) Agent of service

Bank juga menawarkan jasa-jasa perbankan lainnya kepada masyarakat, dimana jasa tersebut erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, seperti jasa pengiriman uang, jasa penitipan barang berharga dan jasa penyelesaian tagihan.

2. Bank Syariah

a. Definisi Bank Syariah

ajaran agama Islam, berfungsi sebagai badan usaha yang menyalurkan dana dari dan kepada masyarakat atau sebagai perantara keuangan (Rivai dan Veithzal, 2008).

Menurut UU No. 21 tahun 2008, bank syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah. Wiroso (2005) menyebutkan fungsi dari bank syariah adalah fungsi sosial dalam bentuk lembaga baitul mal, fungsi jasa keuangan perbankan dengan menghimpun dan menyalurkan dana masyarakat sesuai dengan prinsip-prinsip syariah, fungsi sebagai manajer investasi atas dana yang dihimpun dari pemilik dana, serta fungsi sebagai investor dalam penyaluran dana baik dalam prinsip bagi hasil, prinsip ujroh, maupun prinsip jual beli.

b. Prinsip Bank Syariah

Wiroso (2005) menyebutkan bahwa dalam melaksanakan kegiatan operasionalnya, bank syariah menggunakan dua prinsip yaitu prinsip wadiah yad dhamanah dan prinsip mudharabah mutlaqah. Penyaluran dana yang dilakukan bank syariah melalui 5 pola yaitu 1) Prinsip titipan atau simpanan (Al-Wadiah)

Prinsip ini dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan jika pihak yang menitipkan menghendaki. Secara umum terdapat dua jenis al-wadiah, yaitu:

a) Wadiah yad al-amanah, yaitu akan penitipan barang/uang dimana pihak penerima titipan tidak diperkenankan menggunakan barang/uang yang dititipkan dan tidak bertanggung jawab atas kerusakan atau kehilangan barang titipan yang bukan diakibatkan perbuatan atau kelalaian penerima titipan. Contohnya produk safe deposit box.

2) Prinsip jual beli

Prinsip ini merupakan satu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan. Contohnya produk murabahah, salam dan istishna’.

Penyaluran dana dengan prinsip jual beli akan menghasilkan pendapatan bagi bank yang disebut dengan margin atau keuntungan.

3) Prinsip bagi hasil

Prinsip ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana. Bentuk produk yang berdasarkan prinsip ini adalah:

a) Al-Mudharabah, yaitu akad kerjasama usaha antara dua pihak dimana pihak pertama menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan yang diperoleh dibagi menurut kesepakatan yang dituangkan dalam kotrak, sedangkan kerugian ditanggung oleh pemilik modal selama kerugian itu bukan karena kelalaian pengelola.

memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

Penyaluran dana dengan prinsip bagi hasil akan menghasilkan pendapatan yang disebut bagi hasil usaha.

4) Prinsip sewa, yaitu akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

Dalam prinsip ini, akan diperoleh pendapatan berupa upah (sewa). 5) Prinsip jasa

Prinsip ini meliputi seluruh layanan non pembiayaan yang diberikan bank. Bentuk produknya antara lain: wakalah, al-kafalah, al-hawalah, ar-rahn adan al-qardh.

Produk bank syariah antara lain adalah (Karim, 2008): 1) Produk penyaluran dana

2) Produk penghimpunan dana 3) Produk jasa

c. Fungsi dan Peran Bank Syariah

Fungsi dan peran bank syariah antara lain adalah sebagai berikut (Sudarsono, 2008):

2) Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya. 3) Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa layanan perbankan sebagaimana lazimnya.

4) Pelaksana kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan syariah, bank islam memiliki kewajiban untuk mengeluarkan dan mengelola zakat serta dana-dana sosial lainnya. d. Sumber-Sumber Dana Bank Syariah

Sumber dana bank syariah berasal dari (Arifin, 2009):

1) Modal inti, yaitu dana modal sendiri, yang berasal dari para pemegang saham bank. Terdiri atas:

a) Modal yang disetor b) Cadangan

c) Laba ditahan

2) Kuasi ekuitas, terdiri atas: a) Rekening investasi umum b) Rekening inevstasi khusus c) Rekening tabungan mudharabah

3. Pembiayaan

a. Definisi Pembiayaan

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Rivai dan Veithzal (2008) menyebutkan bahwa pembiayaan merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara lembaga keuangan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu, dengan imbalan atau bagi hasil. Muhammad (2005) menyebutkan pembiayaan secara luas berarti

financing atau pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Penyaluran pembiayaan merupakan kegiatan yang mendominasi pengalokasian dana bank. Penggunaan dana ini mencapai 70% sampai 80% dari volume usaha bank.

Pembiayaan dalam perbankan syariah mempunyai tujuan yaitu: 1) Mencapai tingkat profitabilitas yang cukup dan tingkat resiko yang

rendah.

2) Mempertahankan kepercayaan masyarakat dengan menjaga agar posisi likuiditas tetap aman.

1) Peningkatan ekonomi umat

2) Tersedianya dana bagi peningkatan usaha 3) Meningkatkan produktivitas

4) Membuka lapangan kerja baru 5) Terjadi distribusi pendapatan

Secara mikro, pembiayaan diberikan dengan tujuan sebagai berikut:

1) Upaya memaksimalkan laba 2) Upaya meminimalkan risiko 3) Pendayagunaan sumber ekonomi 4) Penyaluran kelebihan dana

Karim (2008) membagi akad atau prinsip yang menjadi dasar operasional bank syariah dalam menyalurkan pembiayaan menjadi 4 macam, yaitu:

1) Pembiayaan dengan prinsip jual beli

Pembiayaan dengan prinsip jual beli ini dapat dilakukan dengan berbagai bentuk seperti pembiayaan murabahah, pembiayaan istishna atau pembiayaan salam. Pembiayaan ini terdiri dari tiga bentuk yaitu:

a) Pembiayaan murabahah

kembali kepada nasabah secara angsuran dengan memberitahukan jumlah keuntungan yang diambilnya.

b) Pembiayaan istishna

Pembiayaan istishna adalah akad jual beli dalam bentuk pesanan pembuatan barang tertentu dan dengan persyaratan tertentu yang disepakati antara pemesan dengan pembuat. c) Pembiayaan salam

Dalam pembiayaan ini, pembayaran dilakukan secara tunai tetapi barang yang dibeli belum ada. Selain itu, transaksi harus dilaksanakan dengan jelas dan tegas dalam menyebutkan spesifikasi barang yang dibeli, penyerahan dan sebagainya sehingga berbeda dengan jual beli ijon.

2) Pembiayaan dengan prinsip bagi hasil

Pembiayaan ini merupakan akad kerja sama antara dua pihak atau lebih untuk melakukan usaha dimana masing-masing pihak memberi kontribusi sumber daya baik yang berwujud maupun yang tidak berwujud. Dalam pembiayaan ini, terbagi menjadi pembiayaan musyarakah, mudharabah, al-muzara’ah dan al-musaqah.

3) Pembiayaan dengan prinsip sewa

pembiayaan yang terjadi adalah hak guna atau manfaat (bukan kepemilikan) dari pemilik barang atau jasa kepada pihak penyewa.

Metode pembayarannya menggunakan dua metode yaitu dengan metode pembayaran sewa berdasarkan kinerja barang dan metode tidak berdasarkn kinerja barang.

4) Pembiayaan dengan akad pelengkap

Pembiayaan dengan akad pelengkap merupakan akad yang tergolong sebagai akad-akad tabarru, artinya perjanjian ini bukan transaksi bisnis yang mencari keuntungan karena akad ini dilakukan atas dasar tolong menolong dalam berbuat kebaikan. Bentuknya seperti rahn (gadai), qard (pinjaman), wakalah, kafalah (garansi), hiwalah.

Pembiayaan yang dibahas dalam penelitian ini adalah pembiayaan berdasarkan prinsip bagi hasil.

b. Pembiayaan Bagi Hasil

Pembiayaan dengan bagi hasil merupakan salah satu bentuk pembiayaan yang paling utama dalam perbankan syariah yang disepakati ulama. Pembiayaan ini terdiri dari mudharabah dan musyarakah.

1) Pembiayaan musyarakah

melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud. Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan, kewiraswastaan, kepandaian, kepemilikan, peralatan, kepercayaan dan barang-barang lainnya yang dapat dinilai dengan uang.

2) Pembiayaan mudharabah

Mudharabah adalah bentuk kerja sama antara dua pihak atau lebih di mana pemilik modal mempercayakan sejumlah modal kepada pengelola dengan suatu perjanjian keuntungan. Bentuk ini menegaskan paduan kontribusi 100% modal kas dari pemilik modal dan keahlian dari pengelola.

4. Financing to Deposit Ratio (FDR)

Muhammad (2005) menyebutkan bahwa Financing to Deposit Ratio (FDR) menunjukkan seberapa besar Dana Pihak Ketiga (DPK) bank

Suryani (2011) menyebutkan bahwa FDR merupakan rasio yang digunakan untuk mengukur likuiditas suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang diberikan oleh bank terhadap Dana Pihak Ketiga. Semakin tinggi rasio FDR maka akan semakin tinggi dana yang disalurkan ke DPK. Di lain pihak, semakin besar DPK yang disalurkan maka akan pendapatan bank (ROA) juga akan semakin besar.

Menurut surat edaran No. 10/16/DPM tanggal 31 Maret 2008 perihal Tata Cara Penerbitan Sertifikat Bank Indoensia Syariah melalui Lelang Besarnya, dimana bank umum syariah yang dapat mengikuti lelang SBIS jika memiliki FDR > 80%. Asosiasi Perbankan Syariah Indonesia, menyebutkan bahwa idealnya bank syariah memiliki FDR 80% - 90%. Batas toleransi FDR perbankan syariah sekitar 90%, hal ini dimaksudkan agar likuiditas bank syariah tetap terjaga. Nilai FDR yang tinggi akan menjadi ancaman serius bagi likuiditas bank syariah yang bersangkutan. Hal ini disebabkan, FDR yang tinggi menunjukkan total pembiayaan yang diberikan bank tersebut melebihi dana yang dihimpun. Dengan kata lain, dana yang dihimpun dari masyarakat sedikit, sehingga bank dapat dikatakan tidak menjalakan fungsinya dengan baik.

bank mempunyai nilai FDR 60%, maka dengan ratio FDR 60% berarti 40% dari seluruh dana yang dikumpulkan tidak disalurkan kepada pihak yang membutuhkan, sehingga bank tersebut tidak menjalankan fungsinya dengan baik.

Nilai FDR yang semakin tinggi menunjukkan semakin riskan kondisi likuiditas bank, sedangkan semakin rendah FDR menunjukkan kurangnya efektivitas bank dalam menyalurkan pembiayaan.

5. Capital Adequacy Ratio (CAR)

a. Definisi Capital Adequacy Ratio

Capital adequacy Ratio (CAR) merupakan rasio yang

memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko kredit (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber di luar bank (PBI, 2008). Dendawijaya (2005) menyebutkan bahwa CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman dan lain-lain.

dari aset tertimbang menurut risiko (ATMR). Penentuan tingkat CAR disesuaikan dengan ketentuan CAR yang berlaku secara internasional yang sesuai dengan standar yang dikeluarkan oleh Bank for International Settlement (BIS). Rasio CAR yang tinggi bertujuan untuk meningkatkan kinerja dan untuk menjamin prinsip kehati-hatian perbankan.

b. Faktor-Faktor yang Mempengaruhi CAR

Rivai (2008) menyebutkan bahwa CAR dipengaruhi oleh beberapa faktor, yaitu:

1) Jenis aktiva serta besarnya resiko yang melekat padanya

Meliputi aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif (tidak tercantum dalam neraca). Pada masing-masing aktiva diberikan bobot resiko yang besarnya ditentukan oleh kadar risiko yang terkandung pada aktiva tersebut.

2) Kualitas aktiva atau tingkat kolektivitas

Faktor ini bertujuan untuk memperhitungkan kualitas masing-masing aktiva agar diketahui seberapa besar kemungkinan diterima kembali dana yang ditanamkan pada aktiva tersebut.

3) Total aktiva suatu bank

c. Unsur Capital Adequacy Ratio

Rivai (2008) menyebutkan bahwa modal merupakan faktor penting bagi bank dalam rangka pengembangan usaha dan menampung kerugian. Oleh karena itu, permodalan yang harus ada dalam suatu perbankan harus sesuai dengan standar internasional yaitu standar BIS (Bank for International Settlement). Modal dalam perbankan terbagi menjadi dua yaitu (Susilo, 2000):

1) Modal inti, terdiri atas:

a) Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya.

b) Modal pelengkap, yaitu selisih lebih setoran yang diterima oleh bank akibat harga saham yang melebihi nilai nominal.

c) Modal sumbangan yaitu modal yang diperoleh dari sumbangan saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham tersebut dijual.

d) Cadangan umum, merupakan cadangan dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak, dan mendapat persetujuan dalam rapat anggota sesuai dengan ketentuan pendirian atau anggaran masing-masing bank.

f) Laba yang ditahan, merupakan saldo laba bersih setelah dikurangi pajak yang oleh RUPS atau rapat anggota disetujui untuk tidak dibagikan.

g) Laba tahun lalu, merupakan seluruh laba bersih dari tahun lalu setelah diperhitungkan pajak dan belum diputuskan penggunaannya.

h) Laba tahun berjalan, yaitu 50 persen dari laba tahun buku tahun berjalan dikurangi pajak. Seandainya pada tahun berjalan bank mengalami kerugian maka seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

2) Modal pelengkap, terdiri atas:

a) Cadangan revaluasi aktiva tetap, merupakan cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah disetujui Direktoran Jenderal Pajak.

b) Penyisihan penghasilan aktiva produktif, merupakan cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan. Cadangan ini dibentuk dengan tujuan untuk menampung kerugian yang mungkin timbul akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif. Cadangan ini dapat diperhitungkan sebagai modal pelengkap maksimum 25% dari ATMR .

d) Pinjaman subordinasi, merupakan pinjaman yang harus memenuhi berbagai syarat, seperti adanya perjanjian tertulis antara pihak Bank dan pemberi pinjaman mendapat persetujuan dari Bank Indonesia, minimal mempunyai jangka waktu lima tahun dan pelunasan sebelum jatuh tempo, harus ada Bank Indonesia.

Aktiva Tertimbang Menurut Resiko (ATMR) merupakan aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin pada kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan oleh bank bagi pihak ketiga (Sinungan, 2002). Lebih lanjut Sinungan (2002) menyebutkan bahwa dalam perhitungan penyediaan modal minimum bank harus melalui langkah-langkah berikut ini:

1) ATMR neraca dihitung dengan cara mengalikan nilai nominal masing-masing aktiva yang bersangkutan dengan bobot resiko dari masing-masing pos aktiva neraca tersebut.

2) ATMR aktiva administratif dihitung dengan cara mengalikan nilai nominal rekening administrative yang bersangkutan dengan bobot resiko masing-masing pos rekening tersebut.

3) Total ATMR = ATMR aktiva neraca + aktiva administratif.

Bank syariah mempunyai perbedaan dalam perhitungan ATMR dengan bank-bank konvensional. Muhammad (2005) menyebutkan bahwa aktiva pada bank syariah dibagi atas aktiva yang dibiayai dengan modal sendiri dan aktiva yang didanai oleh rekening bagi hasil. Aktiva yang didanai oleh modal sendiri, hutang risikonya ditanggung oleh modal sendiri, sedangkan yang didanai oleh rekening bagi hasil risikonya ditanggung oleh rekening bagi haisl itu sendiri.

Pemilik rekening bagi hasil berhak menolak untuk menanggung risiko atas aktiva yang dibiayainya, apabila kesalahan terletak pada pihak bank. Oleh karena itu, pembobotan risiko pada bank syarih berpedoman pada :

1) Aktiva yang dibiayai oleh modal sendiri dan/atau dana pinjaman (wadi’ah) adalah 10%.

2) Aktiva yang dibiayai oleh pemegang rekening bagi hasil adalah 50%.

6. Profitabilitas

2007). Dendawijaya (2009) menyebutkan bahwa profitabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa profitabilitas bank adalah suatu rasio yang menggambarkan kemampuan bank dalam memperoleh laba dari modal atau asset yang dimilikinya.

Malayu (2007) menyebutkan bahwa profitabilitas perbankan di Indonesia berdasarkan dua indikator, yaitu:

a. Return on Assets (ROA) atau tingkat pengembalian asset

b. Rasio biaya operasional terhadap pendapatan operasioal (BOPO). Suatu lembaga bank dikatakan sehat jika memperoleh profitabilitas di atas standar yang ditetapkan. Ketentuannya suatu bank dikatakan sehat adalah:

a. Rasio tingkat pengembalian atau ROA mencapai sekurang-kurangnya 1,2%.

b. Rasio biaya operasional terhadap pendapatan operasional tidak melebihi 93,5%.

Riyadi (2006) menyebutkan bahwa rasio profitabilitas terbagi menjadi dua, yaitu :

dimilikinya. ROA digunakan pada industri perbankan. Rasio ini memfokuskan pada kemampuan perusahaan dalam memperoleh earning dari operasi perusahaan.

b. Return on equity (ROE), yaitu rasio profitabilitas yang menunjukkan perbandingan antara laba setelah pajak dengan modal yang dimiliki bank. Rasio ini menunjukkan bahwa tingkat persentase laba yang dihasilkan. ROE digunakan pada perusahaan pada umumnya. Rasio ini hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Assets(ROA). Syofyan (2002) menyebutkan bahwa ROA

B. Hasil Penelitian Terdahulu

Penelitian Sholihah (2016) yang meneliti tentang analisis faktor-faktor yang mempengaruhi profitabilitas bank syariah di Indonesia Tahun 2011-2014. Penelitian tersebut menggunakan variabel pembiayaan jual beli, pembiayaan bagi hasil, FDR, NPF dan CAR sebagai variabel bebas. Hasil penelitian menunjukkan bahwa pembiayaan jual beli, pembiayaan bagi hasil, FDR, dan NPF tidak berpengaruh signifikan terhadap ROA, sedangkan CAR berpengaruh signifikan terhadap ROA.

Penelitian Mokoagow dan Misbach (2015) yang meneliti tentang Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Umum Syariah di Indonesia. Variabel bebas dalam penelitian ini adalah CAR, kualitas aktiva produktif, BOPO, FDR, dan giro wajib minimum. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif signifikan terhadap ROA, kualitas aktiva produktif dan BOPO berpengaruh negatif signifikan terhadap ROA, FDR dan giro wajib minimum berpengaruh positif tidak signifikan terhadap ROA.

Penelitian Suryani (2011) yang meneliti tentang analisis pengaruh Financing to Deposit Ratio(FDR) terhadap profitabilitas perbankan syariah di

Indonesia. Hasil penelitian menunjukkan bahwa FDR tidak berpengaruh signifikan terhadap ROA.

NPF. Teknik analisis menggunakan analisis jalur. Hasil penelitian menunjukkan bahwa pembiayaan dan Net Interest Margin dan NPF berpengaruh langsung terhadap ROA.

Penelitian Fadholi (2015) yang meneliti tentang pengaruh pembiayaan murabahah, musyarakah dan mudharabah terhadap profitabilitas bank umum syariah. Hasil penelitian menunjukkan bahwa pembiayaan murabahah dan musyarakah tidak berpengaruh signifikan terhadap tingkat ROA, sedangkan pembiayaan mudharabah berpengaruh signifikan terhadap ROA.

Penelitian Stiawan (2009) yang meneliti tentang analisis pengaruh faktor makroekonomi, pangsa pasar dan karakteristik bank terhadap profitabilitas bank syariah. Hasil penelitian menunjukkan bahwa pertumbuhan inflasi dan pertumbuhan GDP tidak berpengaruh signifikan terhadap ROA, variabel FDR, pangsa pasar, CAR berpengaruh positif terhadap ROA, sedangkan NPF, BOPO dan SIZE berpengaruh negatif terhadap ROA.

Penelitian Fahmy (2013) yang meneliti tentang pengaruh CAR, NPF, BOPO dan FDR terhadap profitabilitas Bank Umum Syariah. Hasil penelitian menunjukkan bahwa variabel CAR, NPF dan FDR tidak berpengaruh signifikan terhadap ROA, sedangkan BOPO berpengaruh signifikan terhadap ROA.

Penelitian Agustina (2014) yang meneliti tentang pengaruh pembiayaan jual beli, pembiayaan bagi hasil dan rasio Non Performing Financing terhadap profitabilitas (ROA) bank umum syariah di Indonesia. Hasil penelitian menunjukkan bahwa pembiayaan jual beli, pembiayaan bagi hasil dan NPF tidak mempengaruhi profitabilitas bank syariah.

Penelitian Pratiwi (2012) yang meneliti tentang pengaruh CAR, BOPO, NPF dan FDR terhadap ROA Bank Umum Syariah. Hasil penelitian menunjukkan bahwa CAR tidak berpengaruh signifikan terhadap ROA, sedangkan variabel BOPO, NPF, FDR berpengaruh signifikan terhadap ROA.

Perbedaan penelitian sekarang dengan penelitian terdahulu adalah pada variabel independen yang digunakan, dimana penelitian sekarang menggunakan variabel pembiayaan bagi hasil, financing to deposit ratio, dan capital adequacy ratio. Teknik analisis yang digunakan adalah dengan analisis

regresi linier berganda.

C. Hipotesis

1. Pengaruh pembiayaan bagi hasil terhadap profitabilitas

pengelola atau antara pihak bank dengan nasabah. Pendapatan tersebut akan mempengaruhi keuntungan yang diperoleh bank yang pada akhirnya akan meningkatkan laba perbankan. Apabila laba meningkat maka akan meningkatkan ROA. Dengan demikian semakin banyak dana yang disalurkan kepada masyarakat dalam bentuk pembiayaan maka akan semakin banyak pendapatan yang diterima bank, yang pada akhirnya akan semakin tingginya profitabilitas perusahaan. Hal ini berarti, semakin tinggi pembiayaan bagi hasil maka akan semakin tinggi pula profitabilitas bank. Penelitian Wicaksana (2011) menunjukkan bahwa pembiayaan bagi hasil berpengaruh positif terhadap profitabilitas. Berdasarkan uraian tersebut dapat disusun hipotesis sebagai berikut:

Ha1 : Pembiayaan bagi hasil berpengaruh positif terhadap profitabilitas 2. Pengaruh financing to deposit ratio terhadap profitabilitas

Jika rasio FDR berada pada standar yang ditetapkan oleh BI, maka laba yang diperoleh oleh bank tersebut akan meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif). Dengan meningkatnya laba maka ROA juga akan meningkat, karena laba merupakan komponen yang membentuk ROA.

Hal ini berarti semakin tinggi FDR, maka akan semakin tinggi juga profitabilitas bank syariah. Penelitian Wati (2012) menunjukkan bahwa FDR berpengaruh signifikan terhadap ROA. Berdasarkan uraian tersebut dapat disusun hipotesis sebagai berikut.

Ha2 : Financing to Deposit Ratio berpengaruh positif terhadap profitabilitas

3. Pengaruh capital adequacy ratio terhadap profitabilitas

meningkatkan ROA. Dengan demikian semakin tinggi CAR maka profitabilitas bank juga akan semakin tinggi. Penelitian Mokoagow dan Misbach (2015) menunjukkan bahwa terdapat hubungan yang bermakna secara statistik antara CAR terhadap ROA. Berdasarkan uraian di atas maka dapat disusun hipotesis sebagai berikut.

Ha3 : Capital Adequacy Ratio berpengaruh positif terhadap profitabilitas

D. Model Penelitian

Pembiayaan bagi hasil (X1)

Financing to Deposit Ratio (X2)

Capital Adequacy Ratio

(X3)

Return on Asset

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua bank yang termasuk dalam bank umum syariah, yang dapat dilihat pada tabel di bawah ini.

Tabel 3.1

Bank Syariah yang Termasuk dalam Bank Umum Syariah

No. Nama Bank

1. Bank Muamalat Indonesia 2. Bank Victoria Syariah

3. Bank BRI Syariah 4. Bank BNI Syariah

5. Bank Syariah Mandiri

6. Bank Syariah Mega Indonesia 7. Bank Syariah Bukopin

8. Bank BCA Syariah

9. Bank Maybank Syariah Indonesia

10. Bank Tabungan Pensiunan Nasional Syariah 11. BPD Jawa Barat Banten Syariah

Sampel dalam penelitian ini adalah semua bank syariah yang termasuk dalam Bank Umum Syariah yang mengeluarkan laporan keuangan tahun 2010-2015. Teknik pengambilan sampel menggunakan population sampling karena semua populasi menjadi sampel penelitian.

B. Jenis Data

Jenis data dalam penelitian ini adalah data kuantitatif yaitu data yang berupa kumpulan angka-angka dari pembiayaan bagi hasil, FDR, CAR dan ROA

C. Jenis Penelitian

Penelitian ini termasuk penelitian eksplanatory. Penelitian eksplanatory merupakan penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih (Sugiyono, 2005). Penelitian ini bertujuan untuk mencari pengaruh variabel pembiayaan bagi hasil, FDR dan CAR terhadap profitabilitas bank syariah.

D. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan metode dokumentasi, yaitu teknik pengumpulan data dengan melihat melalui buku-buku, jurnal-jurnal atau laporan-laporan. Dalam penelitian ini data diperoleh dari

E. Definisi Operasional Variabel Penelitian 1. Variabel dependen

Variabel dependen dalam penelitian ini adalah profitabilitas yang diproksikan dengan ROA, yaitu analisis rentabilitas untuk mengukur efisiensi dan profitabilitas dari bank yang bersangkutan. Rumusnya (Husnan, 1998):

Laba Sebelum Pajak

ROA = x 100% Total aktiva

2. Variabel independen

a. Pembiayaan bagi hasil adalah total pembiayaan bagi hasil yang disalurkan bank syariah, baik dengan prinsip mudharabah dan musyarakah. Rumusnya:

Total pembiayaan bagi hasil = Ln (Pembiayaan prinsip mudharabah,t + pembiayaan prinsip musyarakah, t) b. Financing to deposit ratio adalah perbandingan pembiayaan yang

diberikan bank dengan dana pihak ketiga. Rumusnya: Jumlah Pembiayaan/Dana yang Disalurkan

c. Capital adequacy ratio adalah perbandingan modal sendiri dengan aktiva tertimbang menurut resiko yang dimiliki. Rumusnya:

Modal Sendiri

CAR = X 100% ATMR

F. Teknik Analisis Data 1. Uji Asumsi Klasik

a. Uji normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilihat dari One Sample Kolmogorov Smirnov Test dengan tingkat signifikansi 5%. Apabila

nilai signifikansi lebih besar dari tingkat signifikansi maka model regresi tersebut memenuhi asumsi normalitas (Ghozali, 2011).

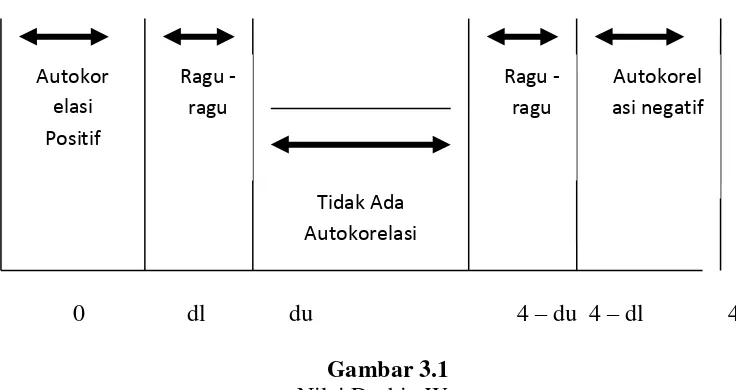

b. Uji autokorelasi

1) Autokorelasi positif

d < dl = Menolak Ho (autokorelasi positif) d > du = Menerima Ho (tidak ada autokorelasi) du d dl = Pengujian tidak meyakinkan/ragu-ragu 2) Autokorelasi negatif

d > 4 - dl = Menolak Ho (autokorelasi negatif) d < 4 - du = Menerima Ho (tidak ada autokorelasi) 4 - du d 4 – dl = Pengujian tidak meyakinkan/ragu-ragu Nilai Durbin Watson dalam penelitian ini diperoleh dengan bantuan program SPSS. Untuk menentukan apakah dalam persamaan regresi berganda terdapat autokorelasi atau tidak, dapat juga dilihat pada Gambar 1. sebagai berikut:

0 dl du 4 – du 4 – dl 4 Gambar 3.1

Nilai Durbin Watson

3) Uji Multikolinearitas

Menurut Ghozali (2011), uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi

Autokor elasi

Positif

Ragu - ragu

Tidak Ada Autokorelasi

Ragu - ragu

antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya. Dengan menggunakan nilai tolerance, nilai yang terbentuk harus di atas 10% dengan menggunakan VIF (Variance Inflation Factor), nilai yang terbentuk harus kurang dari 10, bila tidak maka akan terjadi multikolinearitas dan model regresi tidak layak untuk digunakan.

4) Uji heteroskedastisitas

2. Uji Hipotesis

Untuk menguji hipotesis menggunakan analisis regresi linier berganda, dengan persamaan:

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan:

Y = profitabilitas

b1-b3 = koefisien regresi dari X1-X3 X1 = pembiayaan bagi hasil

X2 = FDR X3 = CAR e = error term

Untuk menguji hipotesis dalam penelitian ini, digunakan uji-t, uji F dan analisis koefisien determinasi pada level 5% (α = 0,05).

a. Uji t

Uji signifikansi nilai t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011). Untuk menguji hipotesis 1, 2, 3digunakan analisis regresi dengan cara melakukan regresi secara individual variabel terhadap variabel dependen.

Langkah langkah hipotesisnya adalah sebagai berikut: 1) Merumuskan hipotesis.

3) Menentukan nilai signifikansi atau (P-Value) dengan SPSS.

4) Membandingkan nilai signifikansi dengan tingkat signifikansi (α) yaitu 5%.

5) Menentukan kesimpulan (dilihat dari tabel Coefficient).

a) Jika nilai signifikansi dalam penelitian > tingkat signifikansi (α), maka secara parsial variabel independen tidak berpengaruh

terhadap profitabilitas, sehingga secara parsial hipotesis yang diajukan ditolak.

b) Jika nilai signifikansi dalam penelitian < tingkat signifikansi (α), maka secara parsial variabel independen berpengaruh

signifikan terhadap profitabilitas, sehingga secara parsial hipotesis yang diajukan diterima.

b. Uji F

Uji signifikansi nilai F dimaksudkan untuk menguji secara simultan variabel independen terhadap variabel dependen. Langkah-langkah dalam pengujian hipotesisnya adalah sebagai berikut:

1) Merumuskan hipotesis.

2) Menentukan tingkat signifikansi (α) yaitu 5%.

3) Menentukan nilai signifikansi atau (P-Value) dengan SPSS.

4) Membandingkan nilai signifikansi dengan tingkat signifikansi (α) yaitu 5%.

a) Jika nilai signifikansi penelitian < tingkat signifikansi (α), maka secara simultan semua variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

b) Jika nilai signifikansi penelitian > tingkat signifikansi (α), maka secara simultan semua variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

c. Uji Koefisien Determinasi

BAB IV

GAMBARAN UMUM OBYEK PENELITIAN

A. Sejarah Perkembangan Bank Syariah Di Indonesia

Gagasan untuk mendirikan Bank Syariah di Indonesia sudah muncul sejak pertengahan tahun 1970-an, yaitu dalam seminar nasional hubungan Indonesia Timur Tengah tahun 1974 dan dalam Seminar Internasional pada tahun 1975 yang di selenggarakan oleh Lembaga Studi Ilmu-Ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika. Namun, gagasan ini belum dapat direalisasikan pada saat itu, karena masih adanya beberapa hambatan, antara lain:

1. Operasi Bank Syariah yang menerapkan prinsip bagi hasil belum diatur dan karena itu tidak sesuai dengan UU pokok perbankan yang berlaku yaitu UU No. 14/1967.

2. Konsep bank syariah dari segi politis berkonotasi idealogis, merupakan bagian dari atau terkait dengan konsep Negara Islam dan karena itu tidak dikehendaki pemerintah.

3. Masih dipertanyakan siapa yang bersedia memberikan modal dalam ventura seperti itu, sedangkan pendirian bank baru di Timur Tengah masih dicegah, antara lain pembatasan bank asing yang ingin membuka kantornya di Indonesia.

pemerintah serta didukung oleh ikatan cendekiawan Muslim Indonesia dan beberapa pengusaha muslim. Keberadaan bank syariah di Indonesia diatur dengan Undang-Undang yaitu No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan.

Sampai tahun 2007, sudah ada tiga bank syariah yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah. Bank umum yang memiliki unit usaha syariah ada 19 bank, diantaranya bank-bank besar seperti Bank Negara Indonesia, Bank Rakyat Indonesia dan bank Swasta Nasional, Bank Pensiunan nasional. Sistem syariah juga sudah diterapkan oleh Bank Perkreditan Rakyat, yang saat ini telah berkembang menjadi 105 BPR Syariah.

B. Perkembangan Bank Syariah Di Indonesia

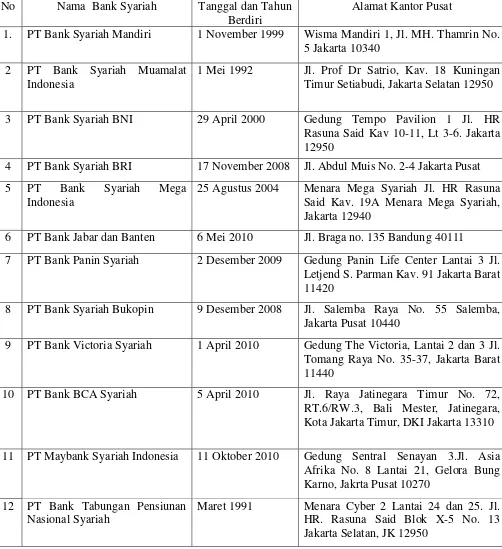

Tabel 4.1

Daftar Bank Umum Syariah di Indonesia

No Nama Bank Syariah Tanggal dan Tahun Berdiri

Alamat Kantor Pusat

1. PT Bank Syariah Mandiri 1 November 1999 Wisma Mandiri 1, Jl. MH. Thamrin No. 5 Jakarta 10340

2 PT Bank Syariah Muamalat Indonesia

1 Mei 1992 Jl. Prof Dr Satrio, Kav. 18 Kuningan Timur Setiabudi, Jakarta Selatan 12950

3 PT Bank Syariah BNI 29 April 2000 Gedung Tempo Pavilion 1 Jl. HR Rasuna Said Kav 10-11, Lt 3-6. Jakarta 12950

4 PT Bank Syariah BRI 17 November 2008 Jl. Abdul Muis No. 2-4 Jakarta Pusat 5 PT Bank Syariah Mega Letjend S. Parman Kav. 91 Jakarta Barat 11420 RT.6/RW.3, Bali Mester, Jatinegara, Kota Jakarta Timur, DKI Jakarta 13310

11 PT Maybank Syariah Indonesia 11 Oktober 2010 Gedung Sentral Senayan 3.Jl. Asia Afrika No. 8 Lantai 21, Gelora Bung Karno, Jakrta Pusat 10270

12 PT Bank Tabungan Pensiunan Nasional Syariah

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskriptif Data

Sampel dalam penelitian ini adalah semua bank yang termasuk dalam bank umum syariah yang mengeluarkan laporan keuangan tahun 2010-2015, yang berjumlah 12 bank. Berikut ini adalah nama-nama bank syariah yang menjadi sampel dalam penelitian ini.

Tabel 5.1

Bank Syariah yang Termasuk dalam Bank Umum Syariah

No. Nama Bank

1. Bank Muamalat Indonesia 2. Bank Victoria Syariah 3. Bank BRI Syariah

4. BPD Jawa Barat Banten Syariah 5. Bank BNI Syariah

6. Bank Syariah Mandiri

7. Bank Syariah Mega Indonesia 8. Bank Panin Syariah

9. Bank Syariah Bukopin 10. Bank BCA Syariah

11. Bank Maybank Syariah Indonesia

B. Deskriptif Statistik

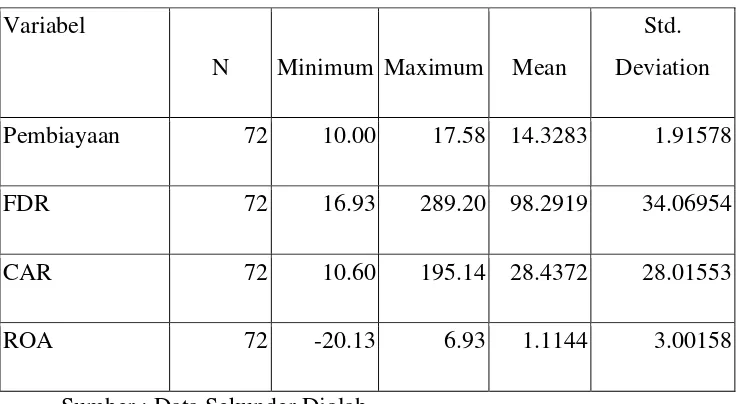

Analisis deskriptif data digunakan untuk mengetahui data dari variabel-variabel yang diteliti yang ditunjukkan dalam tabel Deskripsi Statistik, di mana di dalamnya menunjukkan angka minimum, maksimum, rata-rata dan standar deviasi. Variabel dalam penelitian ini meliputi pembiayaan bagi hasil (X1), FDR (X2), dan CAR (X3) serta ROA (Y). Hasil deskriptif statistik variabel-variabel penelitian dapat dilihat pada tabel 5.2.

Tabel 5.2 Deskriptif Statistik

Variabel

N Minimum Maximum Mean

Std. Deviation

Pembiayaan 72 10.00 17.58 14.3283 1.91578

FDR 72 16.93 289.20 98.2919 34.06954

CAR 72 10.60 195.14 28.4372 28.01553

ROA 72 -20.13 6.93 1.1144 3.00158

Sumber : Data Sekunder Diolah

rendah, artinya data yang digunakan mengelompok di sekitar nilai rata-ratanya dan penyimpangannya kecil.

Variabel FDR mempunyai nilai rata-rata selama periode observasi sebesar 98,2919 dengan standar deviasi sebesar 34,06954. Hasil tersebut menunjukkan bahwa nilai standar deviasi lebih kecil dari nilai rata-ratanya. Hal tersebut menunjukkan bahwa data variabel FDR mempunyai sebaran atau variabilitas yang rendah, artinya data yang digunakan mengelompok di seputar nilai rata-ratanya dan penyimpangannya kecil.

Variabel CAR, selama periode observasi mempunyai nilai rata-rata sebesar 28,4372 dengan standar deviasi sebesar 28,01553. Hasil tersebut menunjukkan bahwa nilai standar deviasi lebih kecil dari nilai rata-ratanya. Hal tersebut menunjukkan bahwa data variabel CAR mempunyai sebaran atau variabilitas yang rendah, artinya data yang digunakan mengelompok di sekitar nilai rata-ratanya dan penyimpangannya kecil.

C. Uji Asumsi Klasik

Sebelumdilakukan analisis regresi terhadap model penelitian terlebih dahulu dilakukan uji asumsi klasik. Tujuannya adalah agar model yang digunakan layak dijadikan sumber pengujian dan dapat dihasilkan kesimpulan yang benar. Uji asumsi klasik meliputi:

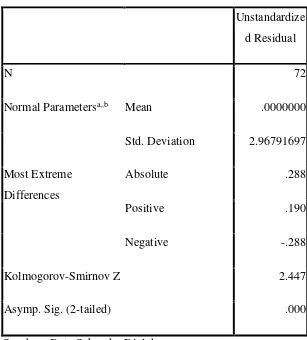

1. Uji Normalitas Data

Untuk menentukan normalitas data dengan menggunakan uji One Sample Kolmogorov Smirnov Test, nilai signifikansi harus lebih besar dari

Tabel 5.3 Hasil Uji Normalitas

Unstandardize d Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation 2.96791697

Most Extreme Differences

Absolute .288

Positive .190

Negative -.288

Kolmogorov-Smirnov Z 2.447

Asymp. Sig. (2-tailed) .000

Sumber : Data Sekunder Diolah

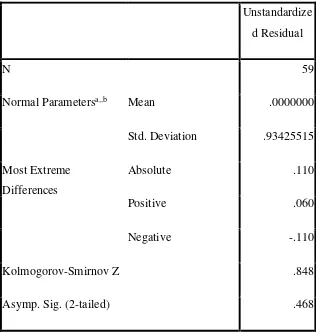

Setelah dilakukan screening maka diperoleh hasil normalitas sebagai berikut.

Tabel 5.4

Hasil Uji Normalitas Setelah Screening

Unstandardize d Residual

N 59

Normal Parametersa,,b Mean .0000000

Std. Deviation .93425515

Most Extreme Differences

Absolute .110

Positive .060

Negative -.110

Kolmogorov-Smirnov Z .848

Asymp. Sig. (2-tailed) .468

Sumber : Data Sekunder Diolah

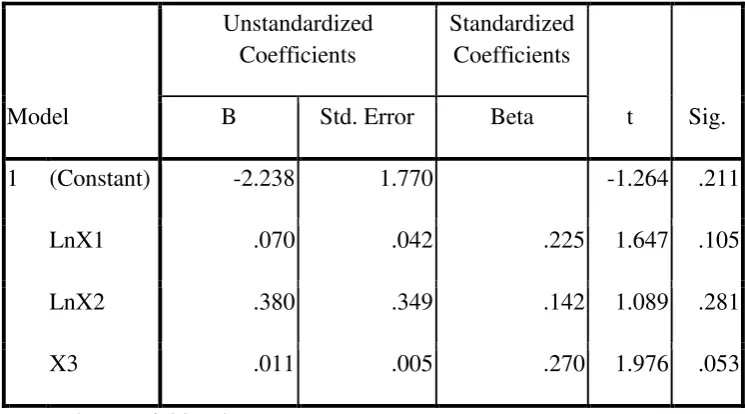

2. Uji Heteroskedastisitas

Untuk menguji heteroskedastisitas dengan menggunakan uji Glejser, maka nilai probabilitas (sig) dari masing-masing variabel independen harus lebih besar dari 0,05. Dengan demikian tidak terjadi gejala heteroskedastisitas pada regresi ini, sehingga model regresi yang dilakukan layak dipakai (Ghozali, 2011). Berdasarkan hasil pengujian, diperoleh hasil bahwa dalam model regresi terjadi heteroskedastisitas (hasil selengkapnya lihat di lampiran). Oleh karena itu, untuk mengatasi masalah tersebut dilakukan transformasi data dengan menggunakan logaritma natural. Hasil pengujian setelah transformasi data adalah sebagai berikut.

Tabel 5.5

Hasil Uji Heteroskedastisitas

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -2.238 1.770 -1.264 .211

LnX1 .070 .042 .225 1.647 .105

LnX2 .380 .349 .142 1.089 .281

X3 .011 .005 .270 1.976 .053

Dependent Variable: abs

Tabel 5.5 di atas menunjukkan bahwa nilai signifikansi dari masing-masing variabel independen > 0,05, sehingga dapat disimpulkan tidak terjadi gejala heteroskedastisitas pada model regresi ini, sehingga model regresi yang digunakan layak dipakai.

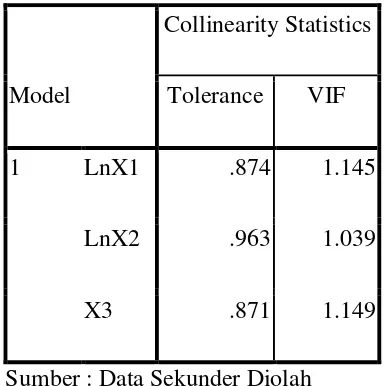

3. Uji Multikolinearitas

Tabel 5.6

Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 LnX1 .874 1.145

LnX2 .963 1.039

X3 .871 1.149

Sumber : Data Sekunder Diolah

Tabel 5.6 di atas menunjukkan bahwa dalam model regresi tidak terjadi multikolinearitas karena nilai VIF atau Variance Inflation Factor< 10, dan nilai tolerance> 0,1.

4. Uji Autokorelasi

Hasil pengujian autokorelasi dengan melihat nilai Durbin-Watson dapat dilihat pada tabel di bawah ini.

Tabel.5.7 Hasil Uji Autokorelasi

Model Durbin-Watson

1 1.798

Tabel di atas menunjukkan nilai Durbin-Watson sebesar 1,798. Dengan n = 59 dan K = 3 diperoleh nilai dL = 1,480 dan dU = 1,689. Nilai tersebut berada pada interval d < 4-dU atau 1,798 < 2,311. Hal ini berarti tidak ada autokorelasi dalam model regresi.

D. Pengujian Hipotesis

1. Analisis Persamaan Regresi

Hasil pengujian analisis regresi linier berganda dapat dilihat pada tabel di bawah ini.

Tabel 5.8 Hasil Analisis Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 4.585 3.247 1.412 .164

LnX1 -.172 .077 -.301 -2.226 .030

LnX2 -.499 .641 -.100 -.779 .439

X3 .007 .010 .101 .745 .459

Berdasarkan tabel di atas, diperoleh persamaan regresi sebagai berikut:

Y = 4,585 - 0,172 X1 - 0,499 X2 + 0,007 X3

Persamaan tersebut dapat diinterpretasikan sebagai berikut:

a. Konstanta = 4,585

Konstanta sebesar 4,585 menunjukkan bahwa apabila variabel pembiayaan bagi hasil (X1), FDR (X2), dan CAR (X3) sama dengan nol, maka profitabilitas akan tetap sebesar 4,585.

b. Koefisien regresi pembiayaan bagi hasil (b1) = -0,172

Koefisien regresi yang negatif sebesar 0,172 menunjukkan pengaruh yang berlawanan arah, artinya apabila pembiayaan bagi hasil naik satu rupiah, maka profitabilitas akan turun sebesar 0,172 persen.

c. Koefisien regresi FDR (b2) = -0,499

Koefisien regresi yang negatif sebesar 0,499 menunjukkan pengaruh yang berlawanan arah, artinya apabila FDR naik satu persen, maka profitabilitas akan turun sebesar 0,499 persen.

d. Koefisien regresi CAR (b5) = 0,007

2. Uji F

Hasil pengujian secara simultan atau uji F dapat dilihat pada tabel di bawah ini.

Tabel 5.9 Hasil Uji F

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 6.879 3 2.293 2.485 .070a

Residual 50.750 55 .923

Total 57.629 58

Sumber : Data Sekunder Diolah

3. Uji T

Berdasarkan tabel 5.8 di atas maka hasil pengujian secara parsial atau uji t adalah sebagai berikut :

a. Variabel pembiayaan bagi hasil

Dari hasil pada tabel 5.8 diperoleh nilai t hitung sebesar -2,226 dan nilai signifikansi sebesar 0,030 < 0,05. Hal ini berarti pembiayaan bagi hasil berpengaruh negatif signifikan terhadap profitabilitas, dengan demikian Ha1 ditolak.

b. Variabel FDR

Dari hasil pada tabel 5.8 di atas diperoleh nilai t hitung sebesar --0,779 dan nilai signifikansi sebesar 0,439 > 0,05. Hal ini berarti FDR berpengaruh negatif tapi tidak signifikan terhadap profitabilitas, dengan demikian Ha2 ditolak.

c. Variabel CAR

Dari hasil analisis pada tabel 5.8 di atas diperoleh nilai t hitung sebesar 0,745 dan nilai signifikansi sebesar 0,459 > 0,05. Hal ini berarti CAR berpengaruh positif tapi tidak signifikan terhadap profitabilitas. Dengan demikian Ha3 ditolak.

4. Uji Koefisien Determinasi

Tabel 5.10

Hasil Uji Koefisien Determinasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .345a .119 .071 .96059

Sumber : Data Sekunder Diolah

Tabel 5.10 di atas menunjukkan bahwa nilai adjusted R square sebesar 0,071 yang berarti besarnya kemampuan variabel independen dalam mempengaruhi variasi perubahan profitabilitas bank umum syariah hanya sebesar 7,1%, dan sisanya sebesar 92,9% dipengaruhi oleh faktor lain di luar penelitian ini.

E. Pembahasan

Berdasarkan hasil analisis data di atas menunjukkan bahwa tidak semua hipotesis yang diajukan didukung oleh data.

maksimal oleh bank umum syariah. Pemanfaatan produk berupa akad bagi hasil yang memiliki sifat “unik” belum mampu menghasilkan profitabilitas

yang tinggi. Pembiayaan berbasis bagi hasil lebih memaksa bank untuk aktif memantau setiap investasi pembiayaan yang disalurkan sehingga menyebabkan sistem operasional bank yang tidak efisien. Selain itu, apabila usaha mengalami kerugian maka bank akan ikut menanggung kerugian bisnis atas usaha yang dijalankan, bahkan apabila kerugian bukan disebabkan kelalaian yang disengaja pihak mudharib, maka kerugian akan ditanggung sepenuhnya oleh pihak bank (Azmi, 2016). Hasil penelitian ini konsisten dengan penelitian Azmi (2016) yang menunjukkan bahwa pembiayaan bagi hasil berpengaruh negatif signifikan terhadap profitabilitas.

dengan penelitian Rahim dan Yuma (2008), Suryani (2011) yang membuktikan bahwa FDR tidak berpengaruh signifikan terhadap profitabilitas.

BAB VI

KESIMPULAN, SARAN, DAN KETERBATASAN

PENELITIAN

A. Kesimpulan

Berdasarkan hasil analisis pada bab sebelumnya dapat disimpulkan sebagai berikut:

1. Pembiayaan bagi hasil, FDR dan CAR secara simultan berpengaruh signifikan terhadap profitabilitas perbankan syariah tahun 2010-2015. 2. Pembiayaan bagi hasil berpengaruh negatif terhadap profitabilitas

perbankan syariah tahun 2010-2015

3. FDR tidak berpengaruh signifikan terhadap profitabilitas perbankan syariah tahun 2010-2015

4. CAR tidak berpengaruh signifikan terhadap profitabilitas perbankan syariah tahun 2010-2015.

B. Saran

2. Penelitian ini hanya menggunakan periode 2010-2015. Diharapkan penelitian selanjutnya menambah periode pengamatan, agar dapat digeneralisasikan lebih luas.

C. Keterbatasan Penelitian

Penelitian ini telah diusahakan dan dilaksanakan sesuai dengan prosedur ilmiah, namun masih memiliki keterbatsan yaitu :

1. Faktor-faktor yang mempengaruhi profitabilitas hanya terdiri dari tiga variabel, yaitu Pembiayaan Bagi Hasil, Financing to Deposit Ratio, dan Capital Adequcy Ratio.

DAFTAR PUSTAKA

Agustina, Y. (2014). Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil Dan Rasio Non Performing Financing Terhadap Profitabilitas (ROA) Bank Umum Syariah Di Indonesia. Naskah Publikasi. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Azmi, F. (2016). Analisis Pengaruh Volume Pembiayaan terhadap Profitabilitas dengan BOPO sebagai Variabel Moderasi pada Bank Umum Syariah di Indonesia. EBBANK. 7(2). Hlm: 93-104

Arifin, Z. (2009). Dasar-Dasar Manajemen Bank Syariah. Jakarta: Pustaka Alvabet

Brigham, E.F dan Houston, J.F (2009). Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba Empat

Defri. (2012). Pengaruh Capital Adequacy ratio (CAR), Likuiditas dan Efisiensi Operasional terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI. Jurnal Manajemen. 1 91)

Dendawijaya, L. (2009). Manajemen Perbankan. Bogor: Ghalia Indonesia

Fadholi, A.D. (2015). Pengaruh Pembiayaan Murabahah, Musyarakah dan Mudharabah terhadap profitabilitas Bank Umum Syariah. Naskah

Publikasi. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Surakarta

Fahmy, M.S. (2013). Pengaruh CAR, NPF, BOPO dan FDR terhadap Profitabilitas Bank Umum Syariah. Skripsi. Fakultas Syariah dan Hukum Universitas Islam Negeri Sunan Kalijaga Yogyakarta

Ghozali,I.(2011). Aplikasi Analisis Multivariate dengan Program IBM SPSS for Windows. Semarang: BP UNDIP

Gujarati, D. 1997. Statistika Ekonometrika. Jakarta: Bumi Aksara

Karim, A. (2008). Bank Islam : Analisis Fiqih dan Keuangan. Edisi 3. Jakarta: Raja Grafindo Persada

Kuncoro, M.(2002). Manajemen Perbankan Teori dan Aplikasi. Yogyakarta: BPFE

Mawaddah, N. (2015). Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Syariah. Etikonomi. 14(2): 241-256

Mokoagow, S.W dan Misbach, F.(2015). Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Umum Syariah di Indonesia. Jurnal EBBANK. 6(1). 33-62

Muhammad.(2005). Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN Pratiwi, D.D. (2012). Pengaruh CAR, BOPO, NPF dan FDR terhadap ROA Bank

Umum Syariah. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Diponegoro Semarang

Rahman, A.F dan Ridha, R (2012). Pengaruh Pembiayaan Jual Beli, Pembiayaan Bagi Hasil dan Rasio Non Performing Financing terhadap profitabilitas Bank Umum Syariah di Indonesia. Naskah Publikasi. Fakultas Ekonomi dan Bisnis Universitas Brawijaya

Rahayu, Y.S., Achamad. H dan Devi. F.A. (2016). Pengaruh Pembiayaan Bagi Hasil Mudharabah Dan Musyarakah Terhadap Profitabilitas. Jurnal Administrasi Bisnis (JAB). Vol. 33 No. 1, hlm: 61-68

Rahim, R dan Yuma I. (2008). Analisis Efisiensi Operasional terhadap Profitabilitas pada Bank Umum syariah dan unit Syariah (Studi Kasus BSM dan BNI Syariah). Jurnal Bisnis dan Manajemen. 4(3)

Rivai, Veithzal.(2008). Manajemen Sumber Daya Manusia untuk Perusahaan: dari Teori ke Praktik. Edisi 3. Jakarta: Raja Grafindo Persada

Riyadi, S. (2006). Banking Assets and Liability Management. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Santoso. S. (2000). Buku Latihan SPSS Statistik Parametrik. Jakarta: Gramedia Pustaka Utama

Sartono, A. (2008). Manajemen Keuangan Teori dan Aplikasi. Edisi Empat. Yogyakarta: BPFE

Sholihah, M. (2016). Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia Tahun 2011-2014. Naskah Publikasi. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Stiawan, A. (2009). Analisis Pengaruh Faktor Makroekonomi, Pangsa Pasar Dan Karakteristik Bank Terhadap Profitabilitas Bank Syariah. Tesis. Program Pascasarjana Universitas Diponegoro

Sudarini, S. (2005). Penggunaan Rasio Keuangan dalam Memprediksi Laba Masa yang Akan dating. Jurnal Akuntansi dan Manajemen. Vol. XVI No. 3 Sudarsono, H. (2008). Bank Lembaga Keuangan Syariah: Deskripsi dan Ilustrasi.

Yogyakarta: Ekonisia

Susilo, S.Y. (2000). Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat Suryani (2011). Analisis Pengaruh Financing to Deposit ratio terhadap

profitabilitas Perbankan Sayriah di Indonesia. Walisongo. 19(1). 47-74 Syofyan, S (2002). Pengaruh Struktur pasar terhadap Kinerja Perbankan di

Indonesia. Media Riset Bisnis & Manajemen. Vol. 2 No. 3

Wangsawidjaja, A. (2012). Pembiayaan Bank Syariah. Jakarta: Gramedia Pustaka Utama

Wati, I. (2012). Analisis Pengaruh Efisiensi Operasional terhadap Kinerja Profitabilitas pada Sektor Perbankan Syariah (Studi Kasus pada Bank Umum Syariah di Indonesia Tahun 2007-2010). Skripsi. Fakultas Ekonomi Program Ekstensi Manajemen UI Depok

Wicaksana, D.F. (2011). Pengaruh Pembiayaan Mudharabah , Musyarakah dan Murabahah terhadap Profitabilitas Bank Umum Syariah di Indonesia. Skripsi. Universitas Negeri Malang

Laporan Keuangan Tahunan

Bank Syariah Yang Termasuk Dalam Bank Umum Syariah

Nama Bank Tahun ROA Bank BRI Syariah 2010

2011 Bank BNI Syariah 2010

Bank Syariah Mega Bank BCA Syariah 2010

2011 Bank PaninSyariah 2010