AND JOB ROTATION ON FRAUD: AN EXPERIMENTAL STUDY

Oleh

Meilia Permatasari 20120420181

FAKULTAS EKONOMI DAN BISNIS

AND JOB ROTATION ON FRAUD: AN EXPERIMENTAL STUDY

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

Meilia Permatasari 20120420181

FAKULTAS EKONOMI DAN BISNIS

v

dan jika kamu berbuat jahat, maka kejahatan itu untuk dirimu sendiri”.

(QS. Al-Isra’: 07)

“Berusahalah untuk tidak menjadi manusia yang berhasil,

Tapi berusahalah menjadi manusia yang berguna”.

(Albert Einstein)

“Anda tidak bisa mengubah orang lain,

Anda harus menjadi perubahan yang Anda harapkan dari orang lain”.

vi

PERSEMBAHAN

Saya persembahkan karya ini untuk:

Orang tua tercinta,

Bapak Amir Mukminin dan Mamah Siti Waroyaroh

yang selalu berusaha memberikan yang terbaik

untuk mewujudkan masa depan anak-anaknya.

Terima kasih atas limpahan doa, kasih sayang

yang tak terhingga, serta segala dukungan dan

bimbingannya selama ini.

Adik tersayang, Hanief Aditya Rachman

yang selalu memberikan semangat,

selalu menghibur dan senantiasa saling

vii

mendoakan, selalu memberi dukungan, bersedia membantu kapan pun saat dibutuhkan, serta selalu menghibur disaat suasana mulai tidak semangat kuliah, kangen suasana dan makanan rumah, sampai akhirnya bisa menyelesaikan studi di kota pelajar ini.

xiii

HALAMAN PENGESAHAN DOSEN PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian ... 9

C. Rumusan Masalah Penelitian ... 9

D.Tujuan Penelitian ...10

3. Reward and Punishment ...20

4. Job Rotation ...25

B. Hasil Penelitian Terdahulu ...27

C. Hipotesis ...29

D.Model Penelitian ...32

BAB III METODE PENELITIAN ... 33

A. Desain Penelitian ...33

B. Obyek/Subyek Penelitian ...34

C. Jenis Data ...35

xiv

H.Uji Hipotesis dan Analisis Data ...40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Obyek/Subyek Penelitian ...41

B. Uji Kualitas dan Instrumen Data ...42

1. Uji Validitas...42

2. Uji Normalitas Data ...42

3. Uji Homogenitas ...43

C. Hasil Penelitian ...44

D.Pembahasan ...46

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 50

A. Simpulan ...50

B. Saran ...51

C. Keterbatasan Penelitian ...51

xv

DAFTAR TABEL

3.1 Desain Eksperimen ... 33

4.1 Deskripsi Pemilihan Sampel ... 41

4.2 Hasil Uji Normalitas Data ... 43

4.3 Hasil Uji Homogenitas ... 44

4.4 Hasil Uji Hipotesis ... 45

xvi

DAFTAR GAMBAR

viii INTISARI

Penelitian ini bertujuan untuk menguji pengaruh penerapan reward and

punishment dan job rotation terhadap fraud. Penelitian ini merupakan sebuah

penelitian eksperimen dengan menggunakan desain eksperimen 2x2 between

subjects. Populasi dalam penelitian ini adalah karyawan beberapa bank yang

sudah memiliki pengalaman kerja minimal 1 tahun. Teknik pengambilan sampel menggunakan metode purposive sampling dengan total sampel penelitian sebanyak 78 partisipan. Pemilihan sampel akhir yang memenuhi kriteria berjumlah 66 partisipan. Pengujian hipotesis dalam penelitian ini menggunakan alat uji Analysis of Variance (ANOVA). Metode analisis One Way Anova digunakan untuk menguji hipotesis 1 dan 2, serta Two Way Anova digunakan untuk menguji hipotesis 3 dengan menggunakan program SPSS 15.0.

Hasil penelitian menunjukkan bahwa reward and punishment berpengaruh terhadap fraud dan variabel job rotation juga berpengaruh terhadap fraud. Ketiga variabel tersebut secara bersama-sama mampu mengurangi tindakan fraud dengan lebih efektif.

ix ABSTRACT

The purpose of this research is to examine the influence of implementation reward and punishment and job rotation on fraud. This study is experimental

research using experimental design 2x2 between subjects. The populations in this

research are employees of some banks already have work experience at least 1 year. Sampling technique used Purposive Sampling method with the total sample as many as 78 participants. Selection of the final sample that meets the criterion amounted to 66 participants. Testing the hypothesis in this study using test

equipment Analysis of Variance (ANOVA).One Way Anova analysis method was

used to test hypothesis 1 and 2, and Two Way Anova analysis method was used to

test hypothesis 3 by using SPSS program 15.0.

The results showed that the reward and punishment influence on fraud and variable job rotation also influence on fraud. These three variables are jointly able to reduce fraud action more effectively.

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Persaingan dalam dunia bisnis yang semakin meningkat sekarang ini menyebabkan masalah yang dihadapi para pelaku usaha semakin kompleks. Tuntutan untuk mencapai target sesuai dengan yang telah ditetapkan pada perusahaan mendorong perlunya peningkatan kualitas pelayanan sumber daya manusia. Akan tetapi tuntutan dari perusahaan sering tidak diimbangi dengan perhatian untuk memastikan apakah karyawan perusahaan tidak kewalahan dalam pekerjaannya dan juga mendapat pekerjaan yang sesuai agar dapat membuat mereka menjadi produktif, serta memastikan segala kebutuhannya mengingat sumber daya manusia mempunyai peran utama dalam setiap kegiatan di suatu perusahaan. Adanya keadilan dan kesamarataan di lingkungan kerja mengenai bagaimana para karyawan merasa bahwa mereka diperlakukan dengan adil dalam lingkungan kerjanya.

dapat melakukan tindakan curang yang merugikan baik perusahaan maupun pihak-pihak tertentu. Menurut Gilliland (1993) dalam Suciningtyas (2004) menyebutkan bahwa persepsi karyawan tentang ketidakseimbangan antara masukan yang mereka berikan (pengetahuan, keterampilan, kemampuan, pengalaman, kerajinan, kegigihan dan kerja keras) dengan hasil yang mereka terima (gaji, perlakuan ataupun pengakuan) akan menghasilkan emosi negatif yang memotivasi karyawan untuk mengubah perilaku, sikap dan kepuasan mereka. Bahkan lebih parah lagi jika mereka berani melakukan hal-hal yang merugikan perusahaan seperti tindakan curang.

Black’s Law Dictionary menguraikan pengertian fraud mencakup segala macam yang dapat dipikirkan manusia dan yang diupayakan oleh seseorang, untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaan kebenaran, serta mencakup semua cara yang tidak terduga, penuh siasat, licik, tersembunyi dan setiap cara yang tidak jujur yang menyebabkan orang lain tertipu. Dengan kata lain, fraud merupakan tindakan curang melawan hukum yang merugikan orang lain atau organisasi. Albrecht,

et al. (2009) menyatakan bahwa fraud merupakan sebuah istilah umum yang

Association of Certified Fraud Examiners (2012), sebuah asosiasi di Amerika Serikat mengemukakan bahwa dalam arti luas, fraud dapat mencakup kejahatan untuk mencari keuntungan yang menggunakan penipuan sebagai modus operadus utamanya. Menurut data yang dimiliki ACFE jumlah kasus fraud semakin meningkat dari tahun ke tahun. Tindakan curang yang paling sering dilakukan terjadi pada bagian penyelewengan asset yang terjadi sebesar 86,3% pada tahun 2010, selain itu presentase penyelewengan asset mengalami peningkatan sebesar 86,7% pada tahun 2012 atau meningkat dengan selisih sebesar 0,4%. Fraud oleh karyawan yang sering dilakukan dengan menyelewengkan asset seperti tersebut diatas, menurut Albrecht, et al. dan AICPA (2002) termasuk dalam klasifikasi jenis fraud against

organization, yaitu jenis fraud yang akan sangat merugikan perusahaan.

Fraud terjadi pada semua lingkungan baik pemerintahan maupun di

lingkungan swasta, dan hampir pada semua bagian. Menurut hasil survey AICPA(American Institute of Certified Public Accountants) oleh bagian FVS

(Forensic and Valuation Services) mengemukakan bahwa di USA, bagian

Operations paling tinggi melakukan tindakan fraud dengan presentase

sebesar 29%. Selanjutnya bagian Accounting and finance-accounts payable

dan Sales presentasenya masing-masing sebesar 18%, disusul dengan bagian

Marketing dan Third party masing-masing sebesar 8%, Accounting and

finance-payroll sebesar 6%, IT department sebesar 4%, Accounting and

finance-financial statements dan Accounting and finance-procurement

bahwa jumlah kasus fraud yang banyak dilakukan para karyawan adalah jenis

fraud yang terjadi baik secara individu maupun kelompok.

Skema fraud menurut ACFE (2012) dapat digolongkan menjadi 3 bentuk penyimpangan, yaitu penyimpangan pelaporan keuangan (fraudulent

financial reporting), penyalahgunaan aset (asset misappropriation) dan

korupsi (corruption). Fraudulent financial reporting yaitu tindakan menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan untuk memperoleh keuntungan. Asset misappropriation merupakan penyalahgunaan, pencurian aset atau harta perusahaan maupun pihak lain yang berupa penyalahgunaan terhadap asset, yang berupa kas maupun penyalahgunaan aset yang berupa non-kas seperti penggunaan fasilitas untuk keperluan pribadi. Jenis ini paling mudah untuk dideteksi karena sifatnya yang dapat diukur atau dihitung. Sedangkan corruption merupakan jenis

fraud yang paling sulit dideteksi karena menyangkut konflik kepentingan

dimana seseorang atau kelompok yang mempunyai kepentingan tertentu saling bekerja sama dengan pihak lain yang mengakibatkan kerugian bagi perusahaan. Termasuk penyalahgunaan wewenang, suap, penerimaan ilegal serta pemerasan secara ekonomi.

Oleh karena itu, perlu adanya tindakan yang dilakukan untuk mengurangi terjadinya fraud. Ada 3 tindakan yang dapat diupayakan untuk meminimalisir terjadinya fraud, yaitu tindakan preventive control, detective

control dan corrective control. Langkah pertama yang dapat dilakukan adalah

sebelum suatu masalah muncul, dengan mulai menerapkan kualifikasi sumber daya manusia, pemisahan tugas yang memadai dan secara efektif mengendalikan akses fisik atas aset, fasilitas dan informasi. Langkah kedua,

detective control atau pengendalian pemeriksaan, yang dibutuhkan untuk

mengungkap masalah, sesaat masalah tersebut muncul, misalnya mulai mempersiapkan rekonsiliasi bank dan neraca saldo setiap bulan. Langkah ketiga, corrective control atau pengendalian korektif untuk memecahkan masalah yang ditemukan oleh detective control. Pengendalian ini mencakup prosedur yang dilaksanakan untuk mengidentifikasikan penyebab masalah, memperbaiki kesalahan atau kesulitan yang ditimbulkan dan mengubah sistem agar masalah di masa yang akan datang dapat diminimalisasikan atau bahkan dihilangkan (Romney dan Steinbart, 2006). Pengendalian yang cukup dan efektif dapat memperkecil celah bagi para pelaku kecurangan. Semakin efektif pengendalian internal maka tindakan curang semakin dapat dicegah.

Fraud tidak dapat dibiarkan tumbuh dan berkembang secara

berkelanjutan pada perusahaan yang akan membuat kinerja perusahaan baik secara finansial atau bagian lainnya menjadi rusak. Pencegahan dirasa jauh lebih baik dibandingkan harus menunggu terjadinya fraud kemudian baru ditangani setelah sudah ada kerugian yang dinikmati oleh pelaku tindakan

fraud. Selain itu, biaya yang harus dikeluarkan akan lebih banyak untuk

banyak pihak. Salah satu pencegahan yang dapat dilakukan oleh perusahaan dalam menghadapi fraud adalah dengan membangun atau menerapkan sistem pendukung kerja seperti sistem pengendalian manajemen yang tepat, membuat standarisasi kerja yang optimal, membangun sistem monitoring

control serta dapat pula menerapkan kebijakan reward and punishment

sebagai bentuk feedback antar sumber daya manusia pada suatu perusahaan.

Reward and punishment sangat erat hubungannya dengan pemberian motivasi

karyawan karena dapat memacu peningkatan kualitas kerja.

Support dari atasan sangat diperlukan guna membahas mengenai isu

yang dapat digunakan sebagai alat maupun cara untuk mencegah tindakan

fraud atau kecurangan, misalkan dengan menerapkan sistem reward and

punishment (Yuniarti dan Apandi, 2011). Reward and punishment

Selain reward and punishment, cara lain yang dapat digunakan oleh perusahaan guna mencegah terjadinya tindakan-tindakan fraud oleh karyawan adalah dengan menerapkan kebijakan job rotation. Job rotation dapat diartikan menjadi proses perpindahan pegawai dari satu tanggung jawab tertentu beralih ke tanggung jawab yang lain (Kreitner dan Kinicki, 2006). Secara lebih jelas rotasi pekerjaan merupakan perpindahan pekerjaan dimana perpindahan ini dapat berupa perpindahan dari tipe tugas satu diganti tipe tugas lainnya ataupun suatu lingkungan pekerjaan beralih lingkungan pekerjaan lainnya yang masih pada organisasi yang sama. Job rotation biasanya akan dilakukan dalam periode waktu yang telah ditetapkan atau dapat berubah-ubah. Dengan diterapkannya kebijakan job rotation ini diharapkan dapat meningkatkan kualitas kerja karyawan, mengurangi stres kerja, memperbaiki dan meningkatkan moral karyawan serta dapat meningkatkan keterampilan karyawan.

Data yang ditunjukkan oleh Association of Certified Fraud Examiners atau ACFE (2012) menjelaskan bahwa perusahaan kurang menyadari pentingnya job rotation dan reward for whistleblowing yang diterapkan secara aktif dalam mendorong dan membantu mendeteksi kecurangan. Masih kurangnya keinginan tersebut dibuktikan bahwa job rotation serta reward for

whistleblowing menduduki posisi paling bawah dari 16 posisinya dalam

pendeteksian fraud. Hasil penelitian dari Eguchi (2005) menemukan bahwa

job rotation pada perusahaan dapat mencegah para karyawan dari performa

digunakan sebagai mekanisme pengendalian yang efektif. Transfer karyawan diantara berbagai pekerjaan dalam perusahaan dapat mencegah karyawan dari performa yang melibatkan aktivitas untuk kepentingan pribadi.

Hasil penelitian terdahulu hanya menguji mengenai beberapa faktor atau mekanisme yang dapat digunakan untuk mengurangi fraud, seperti pada penelitian Joseph and Titiloye (2012) dan Shanikat, et al. (2014) yang hanya menguji job rotation sebagai salah satu mekanisme pencegahan fraud yang efektif. Selain itu, subyek yang digunakan pada penelitian sebelumnya hanya terbatas pada subyek yang kurang kompeten mengenai fraud. Contohnya pada penelitian Putri (2012) yang menggunakan partisipan mahasiswa, yang memungkinkan adanya respon yang berbeda-beda dengan ahli yang sudah memiliki pengalaman mengenai fraud.

Berdasarkan uraian latar belakang diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Penerapan Reward and Punishment dan Job Rotation Terhadap Fraud: Sebuah Studi

Eksperimen”. Perbedaan penelitian ini dengan penelitian terdahulu terletak

and punishment dan job rotation serta sebagai tempat atau lingkungan kerja yang rawan terjadi fraud.

B. Batasan Masalah Penelitian

Pada penelitian ini, penulis hanya mengambil 2 hal yang dapat memengaruhi tindakan fraud yaitu reward and punishment dan job rotation. Hal ini disesuaikan dari metode penelitian yang digunakan yaitu metode eksperimen dimana bank sudah menerapkan dua faktor tersebut. Pada penelitian ini, peneliti memilih karyawan beberapa bank di Kabupaten Brebes dan Tegal sebagai subyek penelitian dengan alasan:

1. Peneliti merupakan putri Kabupaten Brebes.

2. Karyawan beberapa bank di Kabupaten Brebes dan Tegal sebagai subyek penelitian dipilih karena memiliki jarak yang cukup dekat sehingga dapat menghemat waktu, biaya dan tenaga.

3. Menurut informasi, karyawan beberapa bank di Kabupaten Brebes dan Tegal pernah melakukan tindakan fraud baik secara individu maupun kelompok, sehingga perlu dikaji ulang mengenai penerapan sistem untuk menghindari atau mengurangi tindakan fraud.

C. Rumusan Masalah Penelitian

1. Apakah penerapan reward and punishment berpengaruh terhadap fraud? 2. Apakah penerapan job rotation berpengaruh terhadap fraud?

3. Apakah penerapan reward and punishment dan job rotation secara simultan berpengaruh terhadap fraud?

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan di atas, tujuan dari penelitian ini adalah:

1. Untuk mendapatkan bukti terkait pengaruh penerapan reward and

punishment terhadap fraud.

2. Untuk mendapatkan bukti terkait pengaruh penerapan job rotation terhadap fraud.

3. Untuk mendapatkan bukti terkait pengaruh penerapan reward and punishment dan job rotation secara simultan terhadap fraud.

E. Manfaat Penelitian 1. Manfaat Teoritis

sebagai referensi dalam kaitannya dengan penerapan reward and punishment dan job rotation terhadap fraud.

2. Manfaat Praktis

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Motivasi

Teori motivasi ini merupakan salah satu dasar teori yang dapat digunakan untuk lebih memahami mengenai penerapan kebijakan perusahaan terhadap karyawan. Ada keyakinan bahwa perilaku manusia ditimbulkan oleh adanya motivasi yang mendorong seseorang untuk berbuat sesuatu. Menurut Martoyo (2000) motivasi pada dasarnya adalah proses untuk mencoba memengaruhi seseorang agar melakukan yang kita inginkan. Motivasi ini dimaksudkan untuk memberikan daya perangsang kepada pegawai yang bersangkutan agar pegawai tersebut bekerja dengan segala daya dan upaya (Manulang, 2002). Usaha ini akan memengaruhi seseorang sehingga bertindak melakukan sesuatu agar mencapai hasil.

mempertinggi rasa tanggung jawab karyawan terhadap tugas-tugasnya serta meningkatkan efisiensi penggunaan alat-alat dan bahan baku. Motivasi atau dorongan yang diberikan kepada keryawan agar bersedia bekerja bersama demi tercapainya tujuan bersama ini terdapat dua macam, yaitu motivasi finansial yang dilakukan dengan memberikan imbalan finansial kepada karyawan atau yang sering disebut insentif serta motivasi nonfinansial yang diwujudkan tidak dalam bentuk finansial, tetapi berupa hal-hal seperti pujian, penghargaan, pendekatan manusia dan lain sebagainya (Gitosudarmo dan Mulyono, 1999).

Secara umum motivasi dibagi ke dalam 2 kategori, yaitu contents

motivation theory dan process motivation theory. Hierarchy theory

pemenuhan Maslow adalah bagian dari contents motivation theory yang terkenal serta digunakan para manajemen sumber daya manusia. Maslow dalam Gibson, et al. (2003) membagi dalam 5 jenis kebutuhan dasar manusia sebagai berikut:

a. Physiology, yaitu pemenuhan dasar sseorang agar bisa mempertahankan

hidupnya dengan makanan, minuman serta lain sebagainya.

b. Sense of security, yaitu pemenuhan agar dapat perlindungan serta

terhalang dari sesuatu yang berbahaya.

c. Socialization, yaitu pemenuhan agar mendapatkan partner serta dapat

berhubungan dengan sesama individu.

d. Self-esteem, yaitu pemenuhan agar harga diri dapat meningkat maupun

e. Self-actualization, yaitu pemenuhan agar dapat saling bantu maupun memberikan manfaat bagi banyak orang serta lingkungan.

Maslow dalam Gibson, et al. (2003) menyatakan bahwa 5 pemenuhan mendasar itu terdiri atas hierarchy sehingga diawali dari tingkatan yang paling rendah yaitu pemenuhan physiology. Untuk itu, saat suatu pemenuhan dapat dipenuhi maka seseorang akan terdorong untuk melakukan pemenuhan ditingkat selanjutnya. Tekanan dalam diri seseorang baik berupa masalah keuangan, sifat buruk atau lingkungan kerja yang kurang kondusif, seperti diperlakukan tidak adil dalam pekerjaan dan kondisi kerja yang buruk dapat menciptakan suatu dorongan negatif untuk melakukan tindakan-tindakan yang merugikan. Secara lebih jelas, munculnya motivasi ini karena adanya kesenjangan kebutuhan antara yang diinginkan dengan yang ingin dimiliki oleh seseorang.

2. Fraud

Association of Certifed Fraud Examiners (2012) menyebutkan bahwa fraud merupakan tindakan yang melanggar aturan dan dengan sengaja melakukannya guna memenuhi maksud lain yaitu melakukan kecurangan, membuat laporan yang salah maupun dalam bentuk lainnya oleh pihak tertentu bisa dari dalam ataupun dari luar perusahaan guna memperoleh keuntungan secara individu maupun berkelompok yang dengan langsung maupun tidak langsung dapat merugikan pihak lain.

Fraud dilakukan disebabkan karena 3 hal, yaitu tekanan (pressure),

kesempatan (opportunity) dan pembenaran atas tindakan (rationalization), ketiga hal tersebut dikenal dengan The Fraud Triangle (Albrecht, et al., 2009). Seorang pekerja melakukan fraud yaitu karena adanya keinginan. Keinginan ini terjadi akibat adanya dorongan baik dari dalam diri ataupun dari luar. Terkadang semakin mereka merasa bahwa upah yang mereka peroleh kurang sesuai dibanding tugas yang mereka selesaikan maka kemungkinan terjadi fraud akan meningkat (Wells, 2001).

Fraud merupakan sebuah tindakan dari sebagian dalam

dapat terdeteksi. Ada unsur-unsur yang diwajibkan agar tindakan tersebut dianggap fraud itu terjadi, yaitu:

a. Terdapat salah saji mengenai unsur materil maupun anggapan terhadap kasus-kasus tertentu (misrepresentation).

b. Sudah terjadi (past) maupun baru terjadi (present). c. Fakta bersifat material (material fact).

d. Melakukan dengan sengaja maupun tanpa perhitungan (

make-knowingly or recklessly).

e. Bermaksud mengakibatkan seseorang bertindak (intent).

f. Pihak yang dirugikan harus bertindak (acted) terhadap salah pernyataan tersebut (misrepresentation).

g. Yang merugikannya (detriment).

Kecurangan atau fraud ini pada mulanya terlihat dari munculnya karakter tertentu, misal berupa kondisi maupun keadaan perilaku atau lingkungan seseorang. Karakteristik dari suatu keadaan atau kondisi tertentu, sifat maupun perilaku seorang individu disebut dengan istilah

redflag. Kecurangan biasanya terjadi karena tuntutan maupun dorongan

kepuasan pegawai dalam bekerja dengan tekun serta dapat mengurangi ketidak puasan pegawai untuk pekerjaan yang dapat menciptakan kesalahan yang diperbuat pegawai misal penggelapan, kesalahan dalam laporan keuangan serta manipulasi keuangan sebagai bentuk tindakan curang. Petunjuk adanya fraud biasanya ditunjukkan oleh munculnya gejala-gejala (symptoms) seperti:

a. Adanya perubahan gaya hidup atau perilaku seseorang. b. Dokumentasi yang mencurigakan.

c. Keluhan dari pelanggan atau kecurigaan dari rekan kerja.

Pada penelitian Tunggal (2010) pelaku tindakan curang dikelompokkan dalam 2 pihak, antara lain pihak manajemn serta pegawai. Pihak manajemn melakukan curang biasanya guna kepentingan organisasi, misal kesalahan yang muncul karna kecurangan pelaoran keuangan

(misstatenments arising from fraudental finansial reporting). Sebaliknya

pegawai atau pekerja yang melakukan fraud guna kepentingan sendiri, misal kesalahan yang berupa penyalahgunan aktifa (misstatements arising

from misappropriation of assets). Fraud yang dilakukan oleh karyawan

tersusun dari semua bentuk tindakan curang yang dilakukan oleh karyawan guna keuntungan pribadi serta merugikan pihak lain maupun perusahaan (Wibowo dan Wijaya, 2009). Berikut ada beberapa gejala-gejala tindakan curang karyawan:

b. Pengeluaran tanpa dokumen pendukung.

c. Pencatatan yang salah atau tidak akurat pada buku jurnal atau buku besar.

d. Penghancuran, penghilangan serta pengrusakan dokumen pendukung pembayaran.

e. Kekurangan barang yang diterima. f. Kemahalan harga barang yang dibeli. g. Faktur ganda.

h. Penggantian mutu barang.

Karyawan tidak akan melakukan fraud jika tidak ada kesempatan. Kesempatan ini biasanya muncul karena integritas lingkungan kerja dan pengendaliannya lemah. Manajer organisasi mempunyai pilihan, apakah mereka akan membentuk lingkungan pekerjaan dimana kemungkinan terjadinya fraud sangat kecil atau membentuk lingkungan pekerjaan yang berpeluang terjadinya fraud lebih besar. Menurut Amrizal (2004) ada beberapa faktor yang dapat mendukung manajemen dalam menumbuhkan etika berperilaku serta budaya perusahaan yang anti fraud, yaitu komitmen dari top manajemen dalam organisasi, membangun lingkup organisasi yang kondusif, perekrutan dan promosi pegawai, pelatihan yang berkesinambungan, menciptakan saluran komunikasi yang efektif serta penegakkan kedisiplinan.

karyawan yang dapat memberikan dampak kerugian bagi perusahaan. Pencegahan dilakukan agar fraud dalam perusahaan tidak terjadi lagi, sehingga tujuan perusahaan dapat tercapai. Menurut Amrizal (2004) tindakan curang bisa dihindari dengan cara antara lain:

a. Membangun sistem pengendalian intern yang baik. b. Mengefektifkan aktivitas pengendalian seperti;

1) Review kinerja

2) Pengolahan informasi 3) Pengendalian fisik 4) Pemisahan tugas

c. Meningkatkan budaya perusahaan dengan menerapkan prinsip Good

Corporate Governance (GCG), antara lain:

1) Mengefektifkan fungsi audit internal.

2) Menciptakan struktur penggajian yang pantas dan wajar.

3) Mengadakan rotasi dan kewajiban bagi para karyawan untuk mengambil hak cuti.

4) Membuat sanksi yang berat bagi karyawan yang berbuat curang serta memberi penghargaan bagi karyawan yang brprestasi.

5) Membuat progrm bantuan bagi karyawn yang mendapat kesusahan dalam hal keuangan maupun non keuangan.

7) Menyediakan sumber-sumber tertentu dalam rangka mendeteksi kecurangan karena kecurangan sulit ditemukan dalam pemeriksaan yang biasa-biasa saja.

8) Menyediakan saluran-saluran untuk melaporkan kecurangan, hendaknya diketahui oleh para pegawai agar diproses pada jalur yang benar.

3. Reward and Punishment

a. Reward

Reward merupakan bentuk apresiasi yang diberikan untuk

mendapatkan tenaga kerja yang profesional sesuai dengan tuntutan pekerjaan. Menurut Simamora (2004) reward adalah insentif yang mengaitkan bayaran atas dasar untuk dapat meningkatkan produktivitas para karyawan guna mencapai keunggulan yang kompetitif. Kebijakan perusahaan atau organisasi untuk memberikan reward kepada karyawan adalah sebagai wujud dorongan agar karyawan mau bekerja dengan lebih baik sehingga dapat meningkatkan kinerja karyawan serta meningkatkan produktivitas perusahaan.

loyalitas perusahaan. Pemberian reward tersebut merupakan upaya perusahaan dalam memberikan balas jasa atas hasil kerja pegawai, sehingga dapat mendorong pegawai bekerja lebih giat dan berpotensi.

Gibson, et al. (2003) membagi reward dalam dua kategori yaitu

reward intrinsic dan reward extrinsic. Reward intrinsic merupakan

reward yang melekat pada bagian dari sebuah pekerjaan, seperti:

1) Completion

Keberhasilan individu dalam menyelesaikan suatu pekerjaan merupakan sebuah reward tersendiri bagi individu tersebut.

2) Achievement

Penghargaan akan diri sendiri karena mampu menyelesaikan atau melakukan suatu pekerjaan yang menantang.

3) Autonomy

Pemberian kebebasan pada individu untuk mengambil keputusan atau menggunakan cara sendiri dalam menyelesaikan suatu pekerjaan.

4) Personal growth

Peningkatan kemampuan, keterampilan atau keahlian dari yang sudah dimiliki sebelumnya.

Sedangkan reward extrinsic merupakan reward yang diberikan oleh pihak lain atas pencapaian yang telah dicapai oleh seseorang.

1) Keuangan

Penghargaan keuangan berupa peningkatan gaji (fringe benefit). 2) Interpesonal

Penghargaan interpersonal dapat berupa status dan recognition. 3) Promosi

Penghargaan atas prestasi yang telah dicapai dalam bentuk kenaikan jenjang karir.

Menurut Koencoro, dkk. (2013) reward yang diserahkan pada para pekerja sehingga mampu memberikan dorongan dan semangat yang cukup tinggi terhadap kinerjanya. Hal ini dikarenakan pemberian reward akan mendorong mereka para pekerja agar dapat meningkatkan kinerja. Reward yang diberikan perusahaan kepada karyawan juga dapat digunakan sebagai sarana untuk menghindari terjadinya tindakan

fraud, apabila bentuk penghargaan tersebut dapat memberikan nilai

tambah atau mencukupi kebutuhan dasar karyawan. Handoko (2005) mengemukakan bahwa fungsi diterapkannya reward adalah untuk memperkuat motivasi dalam memacu diri agar mencapai prestasi, memberikan tanda bagi seseorang yang memiliki kemampuan lebih serta reward bersifat universal.

b. Punishment

Secara umum punishment merupakan bentuk sanksi berupa fisik maupun psikis untuk kesalahan atau pelanggaran yang terjadi.

yang tidak menyenangkan atau tidak diinginkan sebagai hasil dari dilakukannya perilaku tertentu (Ivancevich, et al. dalam Gania, 2007). Sedangkan menurut Mangkunegara (2000) punishment adalah ancaman hukuman yang bertujuan untuk memperbaiki kinerja karyawan pelanggar, memelihara peraturan yang berlaku dan memberikan pelajaran kepada pelanggar. Punishment adalah suatu konsekuensi yang tidak menyenangkan terhadap suatu respon perilaku tertentu dengan tujuan untuk memperlemah perilaku tersebut dan mengurangi frekuensi perilaku yang sama berikutnya (Siahaan, 2013). Pada kondisi tertentu, penggunaan punishment dapat lebih efektif untuk merubah perilaku pegawai dengan mempertimbangkan waktu, intensitas, klarifikasi dan impersonalitas atau tidak bersifat pribadi.

Pada penelitian yang dilakukan oleh Rivai dalam Koencoro (2013) menjelaskan bahwa ada beberapa jenis punishment yang dapat diuraikan sebagai berikut:

1) Hukuman ringan, berupa peringatan secara lisan bagi pekerja yang bersangkutan, peringatan tertulis dan pernyataan kurang puas secara tidak tertulis.

3) Hukuman berat, dapat berupa penurunan pangkat, pemberhentian kerja atas permintaan karyawan yang bersangkutan serta pemutusan hubungan kerja sebagai karyawan di perusahaan.

Hasibuan (2005) mengemukakan bahwa salah satu peran

punishment yaitu mengontrol sikap disiplin pekerja. Semakin berat

punishment maka para pekerja akan mempertimbangkan dalam

melawan kebijakan organisasi, dan bisa mempengaruhi perilaku serta sikap indisipliner para karyawan dapat dikurangi. Tetapi, punishment tetap diberlakukan atas dasar pertimbangan logis, masuk akal serta telah diinformasikan dengan jelas kepada karyawan.

Menurut Soekanto (1999) punishment dalam sebuah organisasi tidak kalah penting karena akan ada keteraturan dalam membentuk sebuah organisasi dengan disiplin yang kuat dan tanggung jawab yang tinggi untuk menciptakan kepribadian yang baik pula pada setiap anggota organisasi tersebut. Terdapat 3 fungsi penting dari punishment yang berperan besar bagi pembentukan tingkah laku anggota organisasi yang diharapkan, antara lain:

1) Membatasi perilaku, punishment akan menghalangi terjadinya pengulangan tingkah laku yang tidak diharapkan.

2) Bersifat mendidik.

4. Job Rotation

Sering kali kinerja karyawan dalam suatu perusahaan tidak stabil. Hal ini disebabkan karena rutinitas mereka yang cukup padat dan monoton, sehingga menimbulkan rasa bosan dan jenuh dalam bekerja yang dapat memengaruhi hasil kerja mereka menjadi tidak maksimal. Alternatif yang dapat diterapkan dalam mengatasai masalah ini salah satunya adalah dengan rotasi pekerjaan (job rotation). Chong dan Surwayati (2010) mendefinisikan job rotation sebagai perpindahan tugas secara lateral bagi para karyawan dalam suatu organisasi dengan berbagai variasi interval waktu, seperti 5 tahun atau lebih yang berlaku untuk semua jenis karyawan sepanjang karir mereka, dimana tidak termasuk promosi jabatan. Sedangkan menurut Mathis dan Jackson (2006) rotasi pekerjaan merupakan suatu tindakan perputaran pekerja dengan satu tugas ke tugas lainnya yang belum dipersiapkan atau sudah dipersiapkan dengan rencana yang sudah jelas. Sebagian besar menganggap rotasi pekerjaan mampu diterima sebagai metode yang efektif untuk mengembangkan keterampilan dan meningkatkan motivasi kerja yang akhirnya akan berpengaruh terhadap kinerja.

Menurut Andriani (2013) dengan diterapkannya rotasi pekerjaan bagi keryawan pada suatu organisasi dapat mempengaruhi pekerja sehingga saling membantu dan mendukung sesama pekerja yang berbeda posisi yang kemudian dapat mengatasi masalah yang timbul karna adanya peningkatan kemampuan di berbagai bidang. Job rotation juga dilakukan guna memberikan kesempatan bagi karyawan untuk memperluas wawasan tentang perusahaan atau organisasi dan mengurangi rasa bosan serta menambah kepuasan kerja melalui variasi pekerjaan. Job rotation menurut Hasibuan (2007) memiliki banyak sekali manfaat diantaranya sebagai berikut:

a. Meningkatkan produktivitas.

b. Menciptakan keseimbangan antara tenaga dengan komposisi jabatan. c. Memperluas atau menambah pengetahuan karyawan.

d. Menghilangkan rasa jenuh atau bosan karyawan terhadap pekerjaannya. e. Memberikan perangsang agar karyawan mau meningkatkan karier yang

lebih tinggi.

f. Untuk pelaksanaan hukuman atau sanki atas pelanggaran-pelanggaran yang dilakukan oleh karyawan.

g. Alat pendorong agar semangat kerja meningkat melalui persaingan-persaingan terbuka.

h. Untuk memberikan pengakuan atas prestasinya. i. Untuk tindakan pengamanan yang lebih baik.

k. Untuk mengatasi perselisihan antar sesama keryawan.

Rotasi pekerjaan dengan memindahkan karyawan dari satu bidang pekerjaan ke bidang pekerjaan lain dalam perusahaan yang sama dapat memberikan pelatihan dan kesempatan bagi karyawan untuk melakukan 2 pekerjaan atau lebih dalam sistem rotasi pekerjaan. Job rotation juga dapat digunakan sebagai mekanisme pengendalian yang efektif, seperti mencegah karyawan dari performa yang melibatkan aktivitas untuk kepentingan pribadi. Manfaat lain dari penerapan rotasi pekerjaan ini adalah dapat membantu manajer dalam menghadapi terjadinya ketidak hadiran dan perputaran karyawan, sehingga pada saat hal tersebut terjadi maka manajer dapat dengan cepat memberikan instruksi kepada karyawan untuk mengisi kekosongan posisi karena setiap karyawan dapat melakukan beberapa pekerjaan dengan keterampilan yang telah dimiliki. Oleh karena itu, mengadopsi sistem job rotation dapat meningkatkan pengalaman karyawan yang kemudian membawa kepada akumulasi sumber daya manusia dan mengurangi rasa bosan karyawan terhadap pekerjaan serta membuat pekerjaan tertentu menjadi lebih menarik bagi karyawan.

B. Hasil Penelitian Terdahulu

dalam mencegah pegawai bank untuk melakukan berbagai macam tindakan curang di bank. Dari penelitian tersebut didapatkan hasil yang menunjukkan bahwa perangkat bank tidak bisa mempengaruhi rotasi pekerjaan. Pegawai bank juga tidak bisa memastikan bagaimana mereka akan dirotasi. Penelitian yang dilakukan Joseph and Titiloye (2012) berbeda dengan penelitian yang dilakukan penulis, seperti penggunaan metode penelitian eksperimen untuk mengetahui bagaimana penerapan job

rotation terhadap tindakan curang oleh karyawan bank, sedangkan pada

penelitian terdahulu menggunakan job rotation dalam metode kontrol internal untuk mencegah tindakan curang pegawai bank.

Putri (2012) melakukan penelitian yang bertujuan sebagai pemeriksa tingkat efektivitas whistleblowing sebagai pendorong seseorang dalam menyampaikan laporan tindakan curang. Dalam melaporkan perbuatan yang salah atau tindakan fraud ini akan lebih baik jika suatu organisasi atau perusahaan memiliki struktur yang bersih sehingga tujuan keberhasilan untuk mengurangi fraud lebih maksimal. Penelitian tersebut membuktikan mengenai metode pelaporan anonymous saat kondisi

structural models lebih baik dari pada saat metode pelaporan

non-anonymous , dibandingkan dalam kondisi reward models membuktikan hal

terhadap whistleblowing, tetapi menilai bagaimana reward yang diterapkan pada pegawai bank dapat memengaruhi tindakan curang.

Shanikat, et al. (2014) melakukan penelitian dengan menerapkan lima karakter subyek atas dasar bidang usaha, pendidikan sertifikasi profesional, jabatan kerja serta pengalaman kerja. Penelitian ini bertujuan untuk memahami mengenai occupational fraud pada sektor usaha atau perusahaan serta memastikan mengenai cara dalam mencegah tindakan curang yang tingkat keefektifannya terbaik guna menghindari tindakan penipuan kerja. Hasil penelitian menunjukkan bahwa diketahui ada 16 mekanisme pencegahan fraud yang dinyatakan paling efektif. Job rotation berada diurutan keenam sebagai salah satu dari 16 mekanisme pencegahan

fraud yang efektif. Perbedaan penelitian Shanikat, et al. (2014) dengan

penelitian yang dilakukan penulis adalah penggunaan variabel reward and

punishment dan job rotation untuk mengetahui pengaruhnya dengan

kecurangan. Peneliti juga memilih karyawan bank sebagai subyek penelitian, dibandingkan Shanikat, et al. (2014) yang meneliti tentang tingkat efektivitas cara mencegah tindakan curang yang dipraktikkan oleh segala sumber penelitian.

C. Hipotesis

1. Reward and Punishment terhadap Fraud

Reward and punishment sama-sama merupakan bentuk feedback

seseorang maupun kelompok atas apa yang telah mereka kerjakan. Dengan adanya reward and punishment ini diharapkan dapat memengaruhi kinerja setiap karyawan. Para karyawan akan menganggap bahwa setiap tindakan yang mereka lakukan akan diperhatikan dan mendapatkan timbal balik sesuai dengan apa yang telah mereka lakukan, sehingga setiap karyawan akan berfikir ulang untuk melakukan setiap tindakan terutama dalam hal ini adalah tindakan fraud.

Penegakkan kedisiplinan pada sutau organisasi dapat membuat pekerja lebih disiplin dalam bertindak serta dapat mengurangi fraud (Amrizal, 2004). Menurut Christian (2003) menjelaskan bahwa ada 8 tindakan yang bisa dilakukan guna mengurangi tindakan curang. Pemberian reward and punishment termasuk di dalam 8 tindakan tersebut. Hal ini didukung dengan penelitian yang dilakukan oleh Xu dan Ziegenfuss (2003) yang membuktikan mengenai reward system mempengaruhi nilai positif pada pengungkapan companys wrongdoing. Pada penelitian Holtfreter, et al. (2008) juga membuktikan bahwa ada anggapan dari 663 penyidik penipuan yang menyebutkan mengenai hukuman memberikan pengaruh positif terhadap tindakan curang. Berdasarkan uraian diatas peneliti mengajukan hipotesis 1, yaitu:

H1: Reward and Punishment berpengaruh terhadap Fraud

2. Job Rotation terhadap Fraud

Job rotation akan memengaruhi para pekerja dalam memelihara

disebabkan ada kemungkiinan bahwa posisi yang diduduki saat ini akan ditempati pegawai lain (Puspitasari, 2013). Pernyataan ini sesuai dengan penelitian yang dilakukan oleh Joseph and Titiloye (2012) yang membuktikan mengenai rotasi pekerjaanadalah bagian dari sistem internal

control yang dapat digunakan untuk pencegahan tindakan curang. Para

pekerja akan menyadari bahwa setiap tindakan yang dilakukan pada sebuah posisi di perusahaan akan diketahui pekerja lain saat jabatan tersebut digantikan. Berdasarkan uraian diatas peneliti mengajukan hipotesis 2, yaitu:

H2: Job Rotation berpengaruh terhadap Fraud

3. Reward and Punishment dan Job Rotation terhadap Fraud

Dalam penelitian Shanikat, et al. (2014) membuktikan mengenai 16 cara mencegah kecurangan, 2 di antaranya yaitu job rotation dan reward untuk whistleblowing. Keefektifan rotasi pekerjaanmenduduki posisi ke 6

dan reward menduduki posisi ke 15 dari 16 cara mencegah tindakan

curang. Reward and punishment adalah sebagian dari metode yang diterapkan organisasi untuk memulihkan tindakan-tindakan yang tidak benar. Dapat dikatakan bahwa tindakan yang salah seperti tindakan curang yang dilakukan oleh para karyawan juga dapat diperbaiki (Ali, dkk., 2011). Berdasarkan uraian tersebut diatas peneliti mengajukan hipotesis 3, yaitu:

H3: Reward and Punishment dan Job Rotation secara simultan

D. Model Penelitian

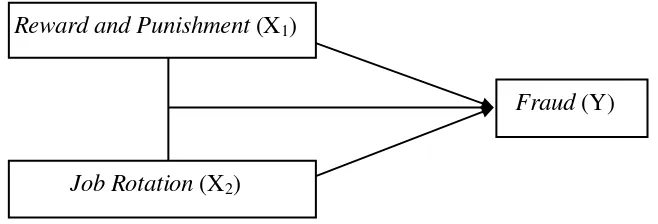

Berdasarkan rerangka teori tersebut diatas, maka dapat disusun model penelitian sebagai berikut:

Gambar 2.1 Model Penelitian

Reward and Punishment (X1)

Job Rotation (X2)

33

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain eksperimen 2x2 between subjects dengan metode penelitian eksperimen yang di manipulasi dengan perlakuan

reward and punishment dan job rotation. Penelitian ini merupakan sebuah

bentuk penelitian untuk menguji pengaruh penerapan reward and punishment

dan job rotation terhadap fraud yang menggunakan metode eksperimen

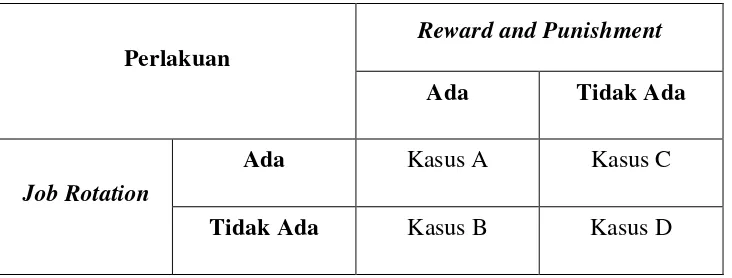

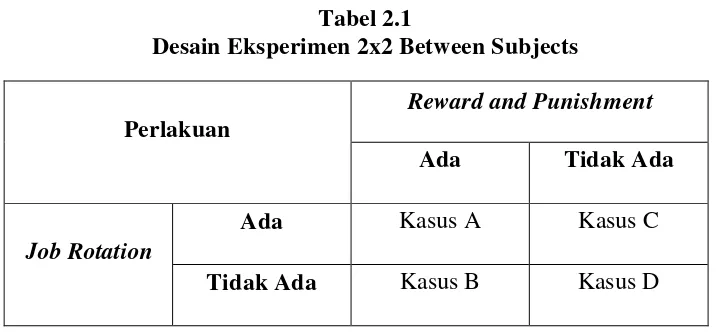

karena tingkat validitas internal yang tinggi. Tabel 3.1

Desain Eksperimen 2x2 Between Subjects

Perlakuan

Reward and Punishment

Ada Tidak Ada

Job Rotation

Ada Kasus A Kasus C

Tidak Ada Kasus B Kasus D

Tabel 3.1 dapat dijelaskan bahwa subyek dalam penelitian ini akan dibagi dalam 4 kelompok kasus. Subyek yang mendapatkan kasus A akan di berikan perlakuan ada reward and punishment dan ada job rotation. Subyek yang mendapatkan kasus B akan di berikan perlakuan ada reward and

punishment tapi tidak ada job rotation. Subyek yang mendapatkan kasus C

rotation. Sedangkan untuk subyek yang mendapatkan kasus D akan diberikan perlakuan tidak ada reward and punishment dan tidak ada job rotation. Kasus D merupakan kelompok kontrol atau sebagai kelompok pembanding.

Berdasarkan desain eksperimen tabel 3.1 tersebut di atas, untuk membuktikan bahwa hipotesis diterima atau tidak diterima peneliti menerapkan kriteria pengujian hipotesis dengan membandingkan antar kelompok kasus. Kriteria pengujian untuk H1 kelompok kasus yang diuji

adalah antara kasus B dengan kasus D, kemudian untuk H2 kelompok kasus

yang diuji adalah kasus C dengan kasus D, sedangkan untuk H3 kelompok

kasus yang diuji antara kasus A dengan kasus D.

B. Obyek/Subyek Penelitian

Penelitian ini merupakan sebuah penelitian data primer dimana obyek penelitiannya adalah beberapa perusahaan perbankan yang ada di Kabupaten Brebes dan Tegal. Alasan pemilihan bank sebagai obyek penelitian karena bank merupakan suatu bentuk perusahaan yang telah menerapkan sistem

reward and punishment dan job rotation serta bank adalah tempat yang rawan

terjadi fraud. Indriantoro dan Supomo (1999) mengemukakan bahwa populasi merupakan sekumpulan individu, peristiwa maupun hal-hal yang mempunyai karakter tertentu. Populasi penelitian yang digunakan dalam penelitian ini adalah karyawan beberapa bank yang ada di Kabupaten Brebes dan Tegal.

sesuai dengan tujuan penelitian. Kriteria sampel adalah karyawan bank yang sudah memiliki pengalaman kerja minimal 1 tahun. Alasan peneliti menggunakan sampel karyawan bank karena bank merupakan tempat yang rawan terjadi fraud baik secara individu maupun kelompok. Kemudian alasan penggunaan karyawan bank yang sudah memiliki pengalaman kerja minimal 1 tahun karena karyawan tersebut dianggap memiliki pemahaman lebih mengenai lingkungan kerjanya yang kemungkinan melakukan tindakan fraud.

Dalam penelitian eksperimen ini partisipan akan berperan sebagai auditor internal pada sebuah bank yang menemukan pengeluaran biaya tidak wajar. Sebagai auditor internal, apakah partisipan akan melaporkan atau tidak melaporkan tindakan curang yang dilakukan oleh divisi logistik tersebut. Eksperimen ini terdiri dari beberapa batch yang dilakukan pada hari dan tempat yang berbeda.

C. Jenis Data

Pada penelitian ini, peneliti menggunakan jenis data primer. Menurut Indriantoro dan Supomo (1999) data primer merupakan sumber data yang di peroleh secara langsung yang berasal dari sumber asli serta digunakkan peneliti dalam menyelesaikan sebuah penelitian.

D. Teknik Pengambilan Sampel

(1999) menjelaskan bahwa purposive sampling merupakan cara dalam memilih sampel dengan kriteria tertentu yang sudah ditetapkan sebelumnya sehingga diperoleh informasi sesuai dengan target penelitian. Dengan metode

purposive sampling ini maka subyek yang digunakan hanya subyek penelitian

yang memenuhi kriteria sampel sesuai yang telah peneliti tentukan sebelumnya, yaitu karyawan bank yang sudah memiliki pengalaman kerja minimal 1 tahun dengan minimal jabatan sebagai Account Officer (AO). Pada penelitian ini, peneliti mengambil sampel dengan menggunakan metode pengambilan sampel penelitian yang dikemukakan oleh Gay dalam Wiyono (2011). Menurut Gay dalam Wiyono (2011) untuk sebuah penelitian eksperimen, peneliti dapat menggunakan data minimal sebanyak 15 subyek penelitian per kelompok kasus.

E. Teknik Pengumpulan Data

Penelitian ini menggunakan teknik pengumpulan data berupa instrumen kasus. Instrumen kasus yang digunakan pada penelitian ini adalah instrumen kasus untuk variabel reward and punishment dan job rotation serta

fraud. Peneliti menggunakan instrumen kasus yang sudah di modifikasi

F. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

Variabel dependen merupakan jenis variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah fraud.

Fraud merupakan tindakan melawan hukum yang dapat merugikan orang

lain maupun organisasi. Dalam penelitian ini, fraud akan diukur pada instrumen penelitian dimana sampel penelitian akan menjawab salah satu angka dalam skala Likert 1-6 sebagai berikut:

1 2 3 4 5 6

Menerima dan Tidak Melaporkan Menolak dan Melaporkan

2. Variabel Independen

Variabel bebas atau variabel independen merupakan jenis variabel yang memengaruhi variabel dependen berupa pengaruh positif ataupun pengaruh negatif. Dalam penelitian ini ada 2 buah variabel independen yaitu reward and punishment dan job rotation. Reward and punishment merupakan bentuk feedback yang diberikan perusahaan berdasarkan tindakan yang dilakukan oleh pekerja. Bentuk feedback positive framing berupa reward akan diserahkan pada pekerja yang mentaati kebijakan pada perusahaan, sedangkan feedback negative framing berupa punishment akan diserahkan pada pekerja yang melawan kebijakan perusahaan.

Job rotation merupakan perpindahan pekerjaan baik jenis

satu perusahaan. Pada saat sebuah perusahaan atau suatu organisasi menggunakan kebijakan rotasi pekerjaan maka para pekerja mempunyai jangka waktu untuk menduduki suatu jabatan pada lingkungan tempat kerja di suatu perusahaan. Pengukuran variable reward and punishment

dan job rotation adalah dengan memberiikan nilai 1 dan 0. Bagi variable

reward and punishment, pada saat ada reward and punishmnet maka diberi

nilai 1 serta saat tidak ada reward and punishment maka diberi nilai 0. Bagi variable job rotation, pada saat ada job rotation maka diberi nilai 1 serta pada saat tidak ada job rotation maka diberi nilai 0.

G. Uji Kualitas dan Instrumen Data 1. Uji Validitas

Validitas instrumen penelitian didasarkan dengan keakuratan pada proses penelitiannya (Indriantoro dan Supomo, 1999). Suatu instrumen penelitian dapat disebut valid jika instrumen tersebut dapat menguji apa yang seharusnya diuji. Dalam menguji instrumen variable reward and

punishment , job rotation serta fraud yang instrumenya adalah simulasi

Instrumen kasus diukur dengan face validity yaitu dengan cara meminta beberapa teman mahasiswa yang telah memahami variabel yang digunakan pada penelitian ini serta dosen pembimbing guna membaca instrumen kasus penelitian yang selanjutnya meminta pendapat kepada mereka guna perbaikan. Teknik face validity ini dirasa cukup untuk menguji tingkat validitas instrumen karena instrumen kasus yang peneliti gunakan diadopsi dan dimodifikasi dari instrumen penelitian terdahulu yang telah diketahui validitasnya.

2. Uji Normalitas Data

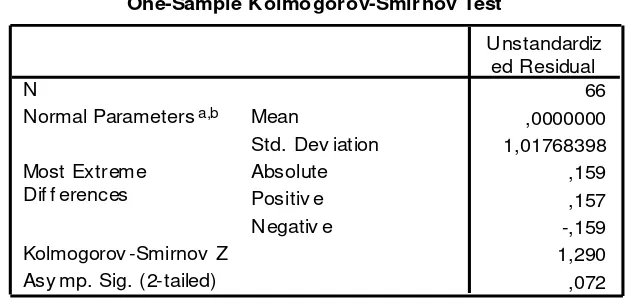

Uji normalitas data ini bertujuan untuk menguji apakah data yang diperoleh berdistribusi normal atau tidak, variable bebas serta variable terikat berdistribusi normal atau tidak. Penelitian ini menggunakan metode

one sample kolmogorov-smirnov dalam melakukan uji normalitas data.

Penelitian ini menggunakan uji one sample kolmogorov-smirnov dengan menerapkan taraf signifikansi sebesar 0,05 atau 5%. Jika nilai signifikansi yang dihasilkan lebih besar dari 0,05 maka data dikatakan berdistribusi normal, dan apabila nilai signifikansi yang dihasilkan lebih kecil dari 0,05 maka data dikatakan tidak berdistribusi normal.

3. Uji Homogenitas

bahwa varian dari kelompok data adalah homogen, dan apabila nilai signifikansi yang dihasilkan lebih kecil dari 0,05 maka varian dari kelompok data tidak homogen.

H. Uji Hipotesis dan Analisis Data

Penelitian ini menggunakan analysis of variance (anova) untuk menguji hipotesis penelitian. Peneliti menggunakan analysis of variance untuk membandingkan rata-rata dari populasi. Pengujian hipotesis dalam penelitian ini peneliti menggunakan 2 model analysis of variance, yaitu one

way anova dan two way anova.

Model one way anova akan digunakan untuk menguji H1 dan H2,

sedangkan model pengujian two way anova akan digunakan untuk menguji H3. Pada uji analysis of variance peneliti menerapkan kriteria taraf

41

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

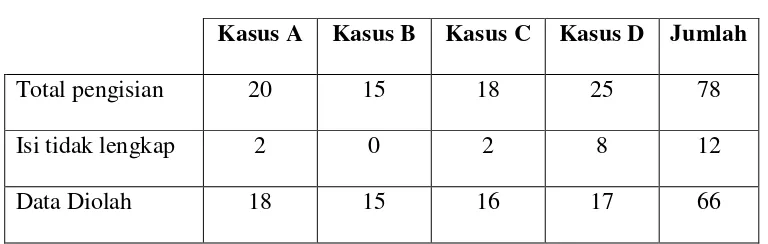

Penelitian ini menggunakan beberapa perusahaan perbankan yang ada di Kabupaten Brebes dan Tegal sebagai obyek penelitian dengan subyek penelitian para karyawan bank. Sedangkan sampel dalam penelitian ini sesuai dengan metode purposive sampling, telah diperoleh data sampel berdasarkan kriteria yang disajikan pada lampiran dalam tabel data perolehan sampel.

Pada tabel data perolehan sampel berisi data jumlah sampel yang mengikuti pelaksanaan penelitian eksperimen dengan mengisi instrumen kasus penelitian. Seluruh instrumen kasus yang telah diisi tersebut selanjutnya melalui tahap pemilihan sampel yang sesuai dengan kriteria pemilihan sampel yang sudah ditentukan sebelumnya. Dari 78 sampel yang mengisi instrumen kasus penelitian, terdapat 12 sampel yang mengisi kasus tidak lengkap atau tidak tepat sehingga jumlah sampel penelitian yang digunakan dalam penelitian ini berjumlah 66 sampel.

Tabel 4.1

Deskripsi Pemilihan Sampel

Kasus A Kasus B Kasus C Kasus D Jumlah

Total pengisian 20 15 18 25 78

Isi tidak lengkap 2 0 2 8 12

B. Uji Kualitas dan Instrumen Data 1. Uji Validitas

Peneliti mengukur instrumen kasus pada penelitian ini dengan face

validity, yaitu dengan cara meminta beberapa teman mahasiswa yang telah

memahami variabel yang digunakan pada penelitian ini serta dosen pembimbing untuk membaca instrumen kasus penelitian kemudian meminta pendapat mereka untuk perbaikan. Instrumen kasus penelitian dikatakan memiliki face validity apabila telah melalui penilaian subjektif diantara para profesional bahwa instrumen penelitian tersebut menunjukkan secara logis dan merefleksikan secara tepat sesuatu yang seharusnya diukur (Indriantoro dan Supomo, 1999). Teknik face validity ini dirasa cukup untuk menguji tingkat validitas instrumen penelitian karena instrumen kasus yang penulis gunakan diadopsi serta dimodifikasi dari instrumen penelitian terdahulu yang telah diketahui validitasnya. 2. . Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah data yang telah diperoleh berdistribusi normal atau tidak, variabel terikat dan variabel bebas memiliki distribusi metode pengujian one sample

kolmogorov-smirnov untuk melakukan uji normalitas data dengan taraf signifikansi

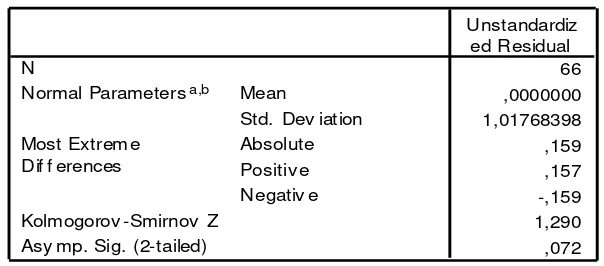

Berikut hasil uji normalitas data disajikan dalam tabel 4.2 Tabel 4.2

Hasil Uji Normalitas Data

Sumber: Output SPSS

Tabel 4.2 memperlihatkan bahwa nilai signifikansi pada hasil uji normalitas data dengan metode one sample kolmogorov-smirnov diperoleh hasil sebesar 0,072 yang berarti lebih besar dari 0,05 atau dapat disimpulkan bahwa data berdistribusi normal.

3. Uji Homogenitas

Tabel 4.3

Hasil Uji Homogenitas

Sumber: Output SPSS

Berdasarkan hasil uji homogenitas pada tabel 4.3 diperoleh nilai signifikansi sebesar 0,091 yang berarti lebih besar dari 0,05 sehingga dapat disimpulkan bahwa varian dari kelompok data dalam penelitian ini adalah sama atau homogen.

C. Hasil Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan alat uji

analysis of variance (anova). Peneliti menggunakan analysis of variance

sebagai alat pengolahan data untuk menguji perbedaan nilai rata-rata dari populasi. Hipotesis yang diajukan dalam penelitian ini sebagai berikut:

H1: Reward and punishment berpengaruh terhadap fraud.

H2: Job rotation berpengaruh terhadap fraud.

H3: Reward and punishment dan job rotation secara simultan berpengaruh

terhadap fraud.

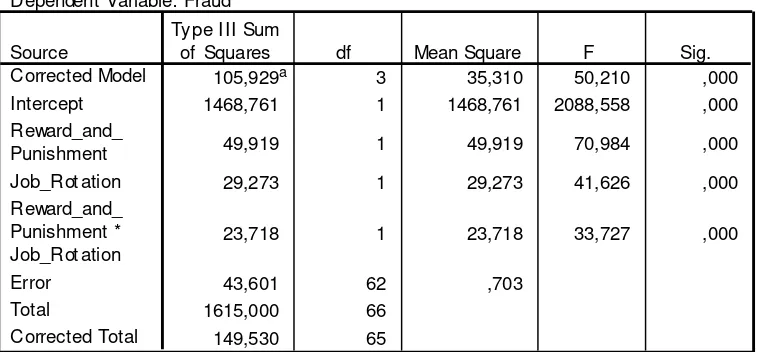

Hasil pengujian hipotesis 1 sampai hipotesis 3 dapat dilihat dalam tabel 4.4 sebagai berikut:

Levene's Test of Equality of Error Variancesa

Dependent Variable: Fraud

2,257 3 62 ,091

F df 1 df 2 Sig.

Tests the null hy pothesis that t he error v ariance of the dependent v ariable is equal across groups.

Tabel 4.4 Hasil Uji Hipotesis

Sumber: Output SPSS

Pada uji analysis of variance peneliti menerapkan kriteria taraf signifikansi sebesar 0,05 atau 5% untuk penelitian ini. Taraf signifikansi ini menunjukkan bahwa batas tingkat kesalahan dalam penelitian ini yaitu sebesar 5% atau dapat dikatakan bahwa tingkat kepercayaan sebesar 95%. Apabila Pvalue memiliki taraf signifikansi sebesar <0,05 maka hipotesis dapat diterima, sedangkan jika Pvalue memiliki taraf signifikansi sebesar >0,05 maka hipotesis ditolak.

Berdasarkan hasil uji hipotesis pada tabel 4.4 menunjukkan bahwa nilai F hitung reward and punishmen adalah 70,984 dengan F tabel pada tingkat kepercayaan 95% adalah 3,990 sedangkan taraf signifikansi 0,000 atau lebih kecil dari 0,05 maka H1 diterima artinya reward and punishment

berpengaruh terhadap fraud. Pada job rotation nilai F hitung sebesar 41,626

Tests of Between-Subjects Effects

Dependent Variable: Fraud

105,929a 3 35,310 50,210 ,000

1468,761 1 1468,761 2088,558 ,000

of Squares df Mean Square F Sig.

dan taraf signifikansi sebesar 0,000 atau lebih kecil dari 0,05. Hal ini menunjukkan bahwa H2 diterima artinya job rotation berpengaruh terhadap

fraud. Tabel diatas juga menunjukkan nilai F hitung reward and punishmen

dan job rotation adalah sebesar33,727 dengan taraf signifikansi 0,000 atau

lebih kecil dari 0,05 maka H3 diterima artinya reward and punishment dan

job rotation secara simultan berpengaruh terhadap fraud. Secara keseluruhan,

hasil pengujian hipotesis disajikan pada tabel 4.5 sebagai berikut: Tabel 4.5

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Reward and punishment berpengaruh terhadap fraud. Diterima

H2 Job rotation berpengaruh terhadap fraud. Diterima

H3 Reward and punishment dan job rotation secara

simultan berpengaruh terhadap fraud. Diterima

D. Pembahasan

1. Reward and punishment berpengaruh terhadap fraud

tersebut dapat memberikan nilai tambah bagi karyawan. Adanya pemberian reward untuk karyawan yang berprestasi erat kaitannya dengan pemberian punishment bagi karyawan yang melakukan fraud. Punishment dapat memelihara kedisiplinan, semakin berat punishment maka akan membuat karyawan merasa takut untuk melanggar aturan perusahaan.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Putri (2012) yang menjelaskan bahwa jalur pelaporan non-anonymous pada reward model menunjukkan hasil yang lebih efektif dalam melaporkan tindakan wrongdoing. Keberadaan jalur non-anonymous pada kondisi reward model memiliki kemampuan dalam mendorong individu untuk melaporkan tindakan kecurangan dalam sebuah organisasi. Selain itu, insentif secara ekonomik mampu memotivasi individu dalam mengungkap wrongdoing dalam organisasi. Menurut Xu dan Ziegenfuss (2003), mereka menyatakan bahwa auditor internal memiliki kecenderungan untuk melaporkan wrongdoing ke otoritas yang lebih besar jika reward yang berupa insentif diberikan.

2. Job rotation berpengaruh terhadap fraud

menempati sebuah jabatan dalam perusahaan. Penerapan sistem job

rotation juga dapat meningkatkan pengalaman kerja karyawan dan

mengurangi rasa bosan karyawan terhadap pekerjaannya serta membuat pekerjaan tersebut menjadi lebih menarik bagi karyawan.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Joseph and Titiloye (2012) yang menyatakan bahwa metode kontrol internal berupa rotasi kerja dapat mencegah karyawan bank untuk melakukan berbagai macam tindakan fraud. Job rotation tidak dapat dipengaruhi oleh pejabat bank dan karyawan juga tidak bisa memutuskan kapan mereka akan dirotasi. Mathis dan Jackson (2006) dalam penelitiannya juga menjelaskan bahwa job rotation mampu diterima sebagai metode yang efektif untuk mengembangkan keterampilan dan meningkatkan motivasi kerja yang akan berpengaruh terhadap kinerja. 3. Reward and punishment dan job rotation secara simultan berpengaruh

terhadap fraud

Hasil pengujian pada penelitian ini menunjukkan bahwa reward

and punishment dan job rotation secara simultan berpengaruh terhadap

fraud. Hal ini membuktikan bahwa penerapan sistem reward and

punishment dan job rotation secara bersama-sama pada suatu perusahaan

akan lebih efektif dalam usaha mencegah tindakan-tindakan curang.

Reward and punishment dan job rotation merupakan sebagian cara

Hasil penelitian ini didukung dengan penelitian yang dilakukan oleh Shanikat, et al. (2014) yang menyebutkan bahwa dari 16 mekanisme pencegahan fraud, 2 diantaranya adalah job rotation dan reward bagi whistleblowing. Tingkat keefektifan job rotation menempati urutan ke 6

dan reward menempati urutan ke 15 dari total 16 mekanisme pencegahan

50

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Berdasarkan hasil pengujian dan analisis dari penelitian mengenai pengaruh penerapan reward and punishment dan job rotation terhadap fraud, maka diperoleh hasil sebagai berikut:

1. Penerapan reward and punishment berpengaruh terhadap fraud dengan nilai signifikansi sebesar 0,000 atau <0,05. Hal ini membuktikan bahwa karyawan cenderung tidak akan melakukan tindakan fraud pada perusahaan atau organisasi yang menerapkan kebijakan reward and

punishment.

2. Penerapan job rotation berpengaruh terhadap fraud dengan nilai signifikansi sebesar 0,000 atau <0,05. Hal ini membuktikan bahwa karyawan tidak akan melakukan tindakan fraud pada perusahaan atau organisasi yang menerapkan sistem job rotation.

3. Penerapan reward and punishment dan job rotation secara simultan berpengaruh terhadap fraud dengan nilai signifikansi sebesar 0,000 atau

B. Saran

Penelitian selanjutnya sebaiknya tidak hanya sebatas menguji pengaruh dari variabel reward and punishment dan job rotation saja, tapi dapat memasukkan variabel-variabel lain yang dapat memengaruhi tindakan

fraud. Penelitian selanjutnya dapat pula menguji mengenai tingkat

materialistis dari besarnya reward yang akan diberikan oleh perusahaan apabila individu melaporkan tindakan fraud.

Subyek penelitian selanjutnya diharapkan dapat dikembangkan dengan mengambil sampel penelitian yang lebih kompeten mengenai fraud seperti auditor internal. Pada penelitian selanjutnya peneliti juga dapat menggunakan metode studi kasus dan survei dengan memasukkan beberapa aspek seperti emosi atau budaya sehingga hasil penelitian akan lebih realistis.

C. Keterbatasan Penelitian

Terdapat beberapa keterbatasan dalam penelitian ini, antara lain: 1. Penelitian ini hanya menguji pengaruh dari variabel reward and

punishment dan job rotation.

AICPA, 2002, “Consideration of Fraud in a Financial Statemen Audit”, American

Institute of Certified Public Accountants, AU Section 316, SAS No. 99.

Albrecht, W.S., et al., 2009, Fraud Examination, Third Edition, South-Western: Cengage Learning.

Ali, R., dkk., 2011, “Analisis Reward dan Punishment pada Kantor Perum Damri

Makasar”, Skripsi Universitas Hasanuddin

Amrizal, 2004, “Pencegahan dan Pendeteksian Kecurangan oleh Internal Auditor”, http://bpkp.go.id/public/upload/files/PDF/cegah_deteksi.pdf, Diakses tanggal 8 November 2015 pk 13.00 WIB.

Andriani, N., 2013, “Persepsi Kesesuaian Kompensasi dan Rotasi Pekerjaan

Terhadap Kinerja Karyawan PT Kereta Api Indonesia (PERSERO) Daerah

Operasi IX Jember”, Skripsi Universitas Jember.

Black’s Law Dictionary, 2nd Ed, http://thelawdictionary.org/fraud/, Diakses tanggal 5 November 2015 pk 09.00 WIB.

Chong dan Suryawati, 2011, “The Effect of Job Rotation Policy in Preventing

Managerial Escalation of Commitment”, International Journal of

Accounting, Auditing and Performance Evaluation.

Christian, C., 2003, “Preventing Fraud In The Workplace”, Peak Consulting, http://peakconsultinginc.com/Articles/preventing_fraud_in_the_workplace .htm, Diakses tanggal 5 November 2015 pk 09.30 WIB.

Dessler, G., 2005, Human Resource Management, Tenth edition, New Jersey: Prentice Hall, Inc.

Dewanti, R., 2010, “Pengaruh Negative Framing dan Job Rotation pada Kondisi

Adverse Selection Terhadap Pengambilan Keputusan Eskalasi

Komitmen”, Skripsi Universitas Diponegoro.

Eguchi, K., 2005, “Job Transfer and Influence Activities”, Journal of Economic

Behavior and Organization, Vol. 56, pp.187-197.