Oleh :

Nama : Ferry Kurniadi Sirait

NIM : 98.41010.4207

Program : S1 (Strata Satu)

Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

Halaman

ABSTRAKSI... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 2

1.3 Pembatasan masalah ... 2

1.4 Tujuan ... 3

1.5 Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 5

2.1 Sistem Informasi ... 5

2.2 Tahap Pengembangan Sistem Informasi... 6

2.3 Arsitektur DBMS ... 13

2.4 Bahasa DBMS... 13

2.5 Keuntungan Menggunakan DBMS ... 15

2.6 Sistem Informasi Akuntansi... 15

2.7 Informasi Akuntansi Keuangan ... 17

2.8 Pengertian Aktiva tetap ... 18

2.11 Software yang digunakan... 28

2.12 Perancangan Sistem ... 29

BAB III PERANCANGAN SISTEM ... 33

3.1 Pengumpulan Data dan Mempelajari Masalah ... 33

3.2 Wawancara... 33

3.3 Survey ... 34

3.4 Observasi ... 34

3.5 Analisa Permasalahan ... . 34

3.6 Studi Literatur ... 34

3.7 Analisa, Perancangan dan Implementasi ... 35

3.8 Uji Test Program ... 35

3.9 Desain Sistem ... . 35

3.10 Perancangan Input Output ... 61

BAB IV IMPLEMENTASI SISTEM ... 72

4.1 Kebutuhan dan Konfigurasi Sistem ... 72

4.2 Implementasi Input dan Output ... 74

BAB V PENUTUP ... 89

5.1. Kesimpulan ... 89

5.2. Saran ... 89

DAFTAR PUSTAKA ... 90

LAMPIRAN ... 91

1.1Latar Belakang Masalah

Pada perusahaan taksi yang bergerak dalam bidang jasa, aktiva tetap

merupakan faktor yang cukup dominan untuk memperoleh pendapatan. Hal ini

berkaitan dengan kendaraan taksi yang dimiliki perusahaan untuk melakukan

kegiatan operasionalnya. Dengan demikian ada beberapa hal yang perlu

diperhatikan dalam kaitannya dengan aktiva tetap tersebut.

Pertama, perencanaan dan pengendalian pengeluaran bagi perusahaan

merupakan hal yang sangat penting, terlebih suatu pengeluaran yang memerlukan

dana yang dalam jumlah besar dan waktu yang lama.

Kedua, sehubungan kebijaksanaan pimpinan perusahaan baik

kebijaksanaan mengenai penyusutan maupun kebijaksanaan pengeluaran selama

masa penggunaan aktiva.

Pendapatan pada PT. PARA BATHARA SURYA diperoleh dari setoran

yang dilakukan oleh sopir yang terdapat di beberapa lokasi sedangkan sistem

keuangan pada PT. PARA BATHARA SURYA masih dicatat secara manual dan

belum terintegrasi dengan sistem transaksi setoran, pembelian serta perhitungan

penyusutan aktiva tetap sehingga pada bagian keuangan kesulitan untuk membuat

laporan keuangan untuk pihak manajemen. PT. PARA BATHARA SURYA

bermaksud untuk membenahi sistem akuntansi yang telah ada menjadi sistem

yang terkomputerisasi dan saling menunjang antar satu bagian dengan bagian

yang lain dan juga agar dapat membantu perusahaan untuk memecahkan

permasalahan pada perhitungan penyusutan aktiva tetap terutama kendaraan

taksi. Dengan sistem informasi akuntansi yang dibuat diharapkan pihak

perusahaan dapat lebih mudah dalam menangani transaksi setoran, pembelian dan

menghitung biaya penyusutan aktiva tetap yang dimiliki perusahaan

Untuk itu peneliti membuat suatu software aplikasi untuk meringankan

pekerjaan dalam bidang akuntansi, terutama yang berhubungan dengan sistem

transaksi setoran, pembelian dan perhitungan penyusutan aktiva tetap dengan

Metode Double Declining Balance.

1.2Perumusan Masalah

Mengacu pada latar belakang yang ada maka perumusan masalah dapat

diketahui sebagai berikut :

1. Bagaimana membuat sistem transaksi setoran, transaksi pembelian

baik secara tunai dan kredit untuk membantu bagian administrasi ?

2. Bagaimana membuat sistem perhitungan penyusutan aktiva tetap

dengan metode Metode Double Declining Balance untuk membantu

bagian accounting membuat laporan penyusutan aktiva tetap?

3. Bagaimana memberikan informasi keuangan pada pihak manajemen

berupa laporan laba rugi, laporan neraca serta laporan perubahan

modal.

1.3Pembatasan Masalah

Berdasarkan perumusan masalah di atas pembahasan dalam skripsi ini

1. Penanganan seluruh transaksi pendapatan setoran, pembelian secara tunai dan

kredit

2. Penyajian laporan keuangan meliputi Neraca, Laporan Laba Rugi, Laporan

Perubahan Modal

3. Penyajian laporan manajemen meliputi Laporan Pendapatan setoran,

Pembelian dan Laporan perhitungan penyusutan aktiva tetap dengan Metode

Double Declining Balance.

4. Sistem dirancang untuk dapat digunakan secara multi user.

5. Sistem dibuat mengunakan Delphi 5.0 dengan database Oracle 8i.

1.4Tujuan

Tujuan dibuatnya Rancang Bangun Sistem Informasi Akuntansi Pada

Perusahaan Taksi PT. PARA BATHARA SURYA Surabaya, adalah :

1. Membuat perangkat lunak yang menghasilkan laporan pendapatan setoran,

pembelian secara tunai dan kredit.

2. Membuat perangkat lunak yang menghasilkan laporan keuangan meliputi

Neraca, Laporan Laba Rugi, dan Laporan Perubahan Modal berdasarkan

periode tertentu.

3. Membuat perangkat lunak yang menghasilkan laporan akumulasi penyusutan

aktiva tetap dengan Metode Double Declining Balance yang dirinci menurut

jenisnya

4. Mendukung sistem keamanan data dengan adanya user dan password sesuai

1.5Sistematika Penulisan

BAB I : PENDAHULUAN

Dalam bab ini dibahas tentang latar belakang masalah, maksud

dan tujuan dari pembuatan sistem, perumusan masalah, ruang

lingkup permasalahan, metode penelitian dan sistematika

penulisan tugas akhir.

BAB II : LANDASAN TEORI

Bab ini membahas tentang landasan teori yang menjadi teori-teori

dasar yang dipakai untuk menyelesaikan permasalahan yaitu teori

yang berkaitan dengan materi yang akan dibahas.

BAB III : PERANCANGAN SISTEM

Bab ini berisi tentang metode penelitian, analisa dan desain sistem

dari Sistem Flow, Data Flow Diagram, Entity Relationship

Diagram, dan perancangan input dan output dari sistem yang

dibuat.

BAB IV : IMPLEMENTASI DAN EVALUASI

Bab ini berisi tentang rancangan pemecahan masalah yang

diajukan penulis secara riil, antara lain pembuatan blok diagram.

BAB V : PENUTUP

Pada bab ini dibahas uraian kesimpulan tentang sistem yang telah

dibuat, serta saran-saran yang dapat berguna bagi pengembangan

2.1 Sistem Informasi

Sistem informasi dapat didefinisikan sebagai suatu sistem yang dibuat

oleh manusia yang terdiri dari komponen-komponen dalam organisasi untuk

menyampaikan suatu tujuan, yaitu menyajikan informasi.

Komponen sistem informasi tersebut terdiri dari :

1. Hardware, terdiri dari perangkat keras komputer, peripheral komputer dan

jaringan.

2. Software, merupakan kumpulan dari perintah atau fungsi yang ditulis dengan

aturan tertentu, untuk memerintah computer melaksanakan tugas tertentu.

3. Data, merupakan komponen dasar dari informasi yang akan diproses lebih

lanjut untuk menghasilkan informasi.

4. Manusia, yang terlibat dalam komponen manusia seperti operator, pimpinan

sistem informasi dan sebagainya.

Kegiatan didalam sistem informasi biasa, mencakup :

1. Prosedur, seperti dokumentasi prosedur/proses sistem, buku penuntun

operasional (aplikasi) dan teknis.

2. Input, menggambarkan kegiatan untuk menyediakan data yang akan diproses.

3. Proses, menggambarkan bagaimana suatu data diproses untuk menghasilkan

suatu informasi yang bernilai tambah.

4. Output, suatu kegiatan untuk menghasilkan laporan dari proses tersebut diatas.

5. Penyimpanan, suatu kegiatan untuk memelihara dan menyimpan data.

6. Kontrol, ialah aktivitas untuk menjamin bahwa sistem informasi tersebut

berjalan sesuai dengan yang diharapakan.

2.2 Tahap Pengembangan Sistem Informasi

Tahapan utama siklus Pengembangan Sistem Informasi secara garis besar

terdiri dari

1. Survei, bertujuan untuk mengetahui ruang lingkup pekerjaan.

2. Analisis, bertujuan untuk memahami sistem yang ada, mengidentifikasi

masalah dan mencari solusinya.

3. Desain , bertujuan mendesain sistem yang dapat menyelesaikan

masalah-masalah yang dihadapi perusahaan.

4. Pembuatan, membuat sistem yang baru ( Hardware dan Software ).

5. Implementasi, bertujuan untuk mengimplementasikan sistem yang baru.

6. Pemeliharaan, bertujuan agar sistem dapat berjalan secara optimal.

Secara rinci tahapan pengembangan sistem informasi dapat dilakukan

dengan cara :

1. Mempelajari sistem yang ada

Mempelajari sistem yang ada berdasarkan struktur organisasi, menguraikan

tugas dan tanggung jawab pada bagian tersebut, kemudian mempelajari

sistem, prosedur, aliran informasi dan penggunaannya dalam pengambilan

keputusan. Pada tahap ini dilakukan wawancara dengan pihak yang

berkepentingan dan dilakukan pengamatan terhadap organisasi secara

2. Spesifikasi Masalah

Pada tahap ini dilakukan klarifikasi masalah yang sering terjadi dalam sistem

yang akan dikembangkan, khususnya yang menyangkut sistem pengajaran,

sistem penilaian kinerja karyawan maupun sistem penggajian karyawan

3. Analisa informasi

Setelah masalah yang akan dibahas telah jelas, maka diidentifikasi

informasi-informasi yang diperlukan manajemen, setelah itu dianalisis dari mana

informasi-informasi tersebut dapat diperoleh.

4. Perancangan sistem secara umum

Tujuan dari perancangan sistem secara umum adalah untuk memberikan

gambaran umum kepada user tentang sistem yang baru, dimana tahapan pada

kegiatan ini meliputi perancangan struktur informasi, perancangan aliran

informasi dan perancangan output.

5. Perancangan sistem terinci

Pada tahap ini sistem dirancang dengan lebih terinci, meliputi :

a. Perancangan database

Database merupakan komponen sistem informasi yang penting, karena

database akan menghidupkan sistem informasi. Tujuan dari perancangan

database adalah agar data dapat disimpan dan diambil kembali secara mudah,

cepat dan menghemat memori.

Adapun langkah-langkah perancangan database dapat terdiri dari

a.1 Kodefikasi

Kodefikasi adalah pemberian kode khusus pada data. Kode digunakan

untuk tujuan mengklarifikasi data, memasukkan data kedalam komputer dan

mengambil bermacam-macam informasi yang berhubungan dengannya.

Pengkodean ini dapat mempermudah pencatatan data, mempertinggi efisiensi,

mempercepat pengambilan data, kecermatan pemrosesan, dan menghemat

media penyimpanan. Aspek yang perlu diperhatikan dalam melakukan

kodefikasi adalah : kode sebaiknya mudah diingat dan harus unik.

a.2 Normalisasi :

Proses normalisasi merupakan pengelompokkan data elemen menjadi

tabel-tabel yang menunjukkan entity dan relasinya. Tujuan dari normalisasi

adalah untuk mengurangi proses penyimpanan, pengubahan, penghapusan dan

dapat mengoptimalkan penggunaan tempat penyimpanan data.

Basis data yang baik paling tidak telah berada dalam bentuk normal

ketiga (3NF). Sebab tabel dikatakan berada dalam bentuk normal pada tahap

ketiga (3NF) jika untuk setiap ketergantungan fungsional (KF) dengan notasi

X → A, dimana A mewakili semua atribut tunggal didalam tabel yang tidak

ada didalam X, maka X haruslah superkey pada tabel tersebut atau A

merupakan bagian key primer pada tabel tersebut.

a.3 Perancangan file :

Dalam perancangan file, file-file program aplikasi disesuaikan dengan

program database induk yang digunakan. Perancangan file ini dilakukan

a.3.1 Perancangan model fisik database :

Setelah file-file ditentukan, maka tahap selanjutnya adalah

pengembangan model fisik dari database. Model fisik database

menggambarkan file-file yang membentuk database beserta struktur fisik dari

elemen-elemen datanya yang dinyatakan oleh panjang dan tipe data. Panjang

elemen data dinyatakan dalam banyaknya karakter yang membentuk elemen

tersebut.

a.3.2 Pengisian database

Setelah struktur file ditentukan maka langkah selanjutnya adalah

pengisian database. Pengisian database adalah pengisian file-file dengan

data-data yang sesuai dengan elemen-elemen yang membentuk file-file tersebut,

yang disimpan dalam media penyimpanan melalui program yang telah dibuat.

a.3.3 Perancangan input/output

Perancangan formulir input digunakan untuk menentukan

parameter-parameter yang dipakai sebagai masukkan dari sistem. Dimana perancangan

formulir input ini dapat membantu operator dalam memasukkan data kedalam

database.

a.3.4 Perancangan program aplikasi

Pada tahap ini di rancang penyiapan serangkaian instruksi-instruksi

yang dapat dimengerti database manajemen sistem untuk tugas pengelolaan

data dan dapat menghasilkan informasi yang dibutuhkan. Kegiatan ini meliputi

algoritma program, fasilitas - fasilitas program yang disediakan, perancangan

a.3.5 Pembuatan program komputer

Pada tahap ini dilakukan pembuatan program komputer berdasarkan

rancangan database dengan bahasa pemrograman yang dipilih.

6. Uji validasi

Program komputer yang telah selesai dibuat diuji dengan data-data yang

berkaitan dengan pencatatan dan pelaporan yang dapat diberikan oleh sistem.

Jika program tersebut dapat menghasilkan informasi seperti yang diharapkan,

maka proses perancangan ini selesai, tetapi jika terdapat hal-hal yang harus di

teliti kembali maka perancangan dikembalikan pada tahap perancangan sistem

terinci.

7. Implementasi sistem

Rencana implementasi dimaksud untuk mengatur biaya dan waktu yang

dibutuhkan selama tahap implementasi. Kegiatan-kegiatan yang dapat

dilaksanakan dalam tahap implementasi adalah sebagai berikut :

1. Pemilihan dan pelatihan karyawan

2. Instalasi perangkat lunak dan perangkat keras

3. Pemrograman sistem

4. Pengetesan sistem, serta

5. Konversi sistem

2.2.1 Perlunya pengembangan sistem

Sebuah sistem informasi mempunyai siklus hidup, yang apabila

telah mencapai siklus akhir perlu diganti atau dikembangkan. Pengembangan

menggantikan sistem yang lama secara keseluruhan atau memperbaiki sistem

yang telah ada.

Sistem yang lama perlu diganti disebabkan karena beberapa hal, yaitu :

1. Adanya permasalahan yang timbul di sistem yang lama. Permasalahan

-permasalahan yang timbul itu antara lain, yaitu :

a. Ketidakberesan

Ketidakberesan yang terjadi dalam sistem yang lama disebabkan sistem

tidak dapat beroperasi sesuai dengan yang diharapkan.

b. Pertumbuhan organisasi

Pertumbuhan organisasi yang menyebabkan harus disusunnya sistem yang

baru. Pertumbuhan organisasi diantaranya adalah kebutuhan organisasi

yang semakin luas, volume pengolahan data semakin meningkat,

perubahan prinsip akuntansi yang baru. Karena adanya perubahan ini,

maka menyebabkan sistem yang lama tidak efektif lagi sehingga tidak

dapat memenuhi informasi yang dibutuhkan manajemen.

2. Untuk meraih kesempatan-kesempatan ( oportunities )

Dengan berkembangnya dunia teknologi informasi, pertumbuhan

perangkat keras komputer, perangkat lunak serta teknologi komunikasi

yang begitu cepat maka organisasi merasakan bahwa teknologi informasi

semakin perlu digunakan untuk meningkatkan penyediaan informasi

sehingga dapat mendukung proses pengambilan keputusan yang dilakukan

manajemen. Dalam keadaan pasar bersaing, kecepatan memperoleh

informasi atau efisiensi waktu sangat menentukan berhasil atau tidaknya

kesempatan-kesempatan yang ada. Kesempatan-kesempatan ini dapat

berupa peluang-peluang pasar, pelayanan yang meningkat, pelanggan dan

lain sebagainya.

3. Adanya instruksi-instruksi (directives)

Penyusunan sistem yang baru juga dapat terjadi karena adanya

instruksi-instruksi dari pimpinan atau dari luar organisasi, seperti peraturan

pemerintah. Karena adanya permasalahan, kesempatan atau instruksi,

maka sistem yang baru perlu dikembangkan untuk memecahkan

permasalahan-permasalahan yang timbul.

2.2.2 Pendekatan pengembangan sistem

Beberapa pendekatan yang dapat dilakukan dalam pengembangan

sistem informasi adalah :

1. Pendekatan Top Down, pendekatan top down merupakan pengembangan

suatu model atau arus informasi dalam organisasi dan merancang sistem

informasi yang sesuai dengan arus informasi itu. Pendekatan dimulai dari

tingkat atas organisasi kemudian diturunkan ke bawah.

2. Pendekatan Bottom Up, pendekatan bottom up dimulai dari tingkat

organisasi paling bawah, dengan mengembangkan model-model

pengolahan transaksi untuk memenuhi kebutuhan informasi yang

dinyatakan oleh manajemen dan pengambil keputusan lainnya dalam

organisasi.

3. Pendekatan Kombinasi, pendekatan ini merupakan gabungan dari kedua

pendekatan yang telah dijelaskan diatas, yaitu pendekatan top down dan

2.3 Arsitektur DBMS

Sistem basis data memiliki suatu arsitektur yang dinamakan

Three-Schema-Architecture, dan dapat didefinisikan menjadi 3 level, yaitu:

1. Internal level (level fisik)

Level ini menjabarkan struktur fisik penyimpanan dari suatu basis data.

Selain itu level ini juga menggunakan suatu model data fisik dan menjabarkan

secara detil media penyimpanan dan jalur akses basis data serta bagaimana

suatu basis data disimpan.

2. Conseptual level (level koseptual)

Menjabarkan struktur keseluruhan dari suatu basis data, level ini akan

menggunakan data apa yang disimpan, hubungan (relasi) yang terjadi antar

data dalam basis data dan menyembunyikan detil dari level fisik.

3. External level (view)

Merupakan level tertinggi yang menggambarkan sebagian dari keseluruhan

basis data. Pada level ini difokuskan kepada user, dimana hanya informasi

yang dibutuhkan oleh user saja yang ditampilkan. Hal ini disebabkan setiap

user membutuhkan informasi yang berbeda dalam suatu basis data. Sebagai

contoh, bagian personalia suatu perusahaan tidak membutuhkan data

persedian bahan baku tetapi membutuhkan data kepegawaian sehingga

informasi yang harus tersedia untuk bagian ini adalah informasi kepegawaian.

2.4 Bahasa DBMS

Secara umum bahasa-bahasa yang terdapat dalam DBMS terdiri dari 4

jenis yang digunakan untuk menangani basis data, yaitu:

Digunakan oleh Database Administration untuk mendefinisikan suatu skema

konseptual dan menyimpan deskripsinya kedalam katalog DBMS (data

dictionary).

Contoh:

CREATE TABLE KARYAWAN

(KODE_KAR VARCHAR2(6)

CONSTRAINT KARYAWAN_PK PRIMARY KEY,

NAMA VARCHAR2(30)

CONSTRAINT KARYAWAN_NN NOTNULL);

2. Storage Definition Language (SDL)

Digunakan untuk mengatur sistem penyimpanan terutama untuk DBMS yang

menangani data dengan volume besar.

Contoh:

CREATE TABLESPACE MyTBSpace

Datafile ‘C:\temp\MyData’ SIZE 1M REUSE TEMPORARY;

3. View Definition language (VDL)

Bahasa ini digunakan untuk menyediakan beraneka ragam

informasi yang dibutuhkan oleh user.

Contoh:

CREATE VIEW ABSEN AS

SELECT G.DEPT, G.JAM, G.WAKTU, L.NAMA,

FROM DEPT G, TIME L

4. Data Manipulation Language (DML)

Bahasa ini digunakan untuk memanipulasi suatu basis data. Baik itu

memasukkan data, koreksi ataupun menghapus data.

Contoh:

A. INSERT INTO KARYAWAN VALUES (‘026856’,’Ferry’);

UPDATE KARYAWAN SET NAMA = ’Kurniadi’

WHERE KODE_KAR = ’0236584’;

DELETE KARYAWAN WHERE KODE_KAR = ’0236584’;

Pada saat ini banyak DBMS menggunakan suatu bahasa yang dapat

menangani semua fungsi DBMS yang disebutkan diatas. Bahasa yang umum

digunakan adalah SQL.

2.5 Keuntungan Menggunakan DBMS

DBMS digunakan untuk mengatasi permasalahan-permasalahan yang

terjadi sehubungan dengan perancangan suatu sistem basis data, yaitu:

1. Pengendalian redundansi dan inkonsistensi data serta kemudahan dalam

mengakses data pada sistem basis data yang memiliki relasi-relasi kompleks.

2. Multi user dan pembatasan akses (security)

3 Pemaksaan integrity constraint dan konsep kebebasan data.

4 Tersedianya fasilitas backup dan recovery.

2.6 Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sekumpulan sumber daya yang

diatur untuk mengubah data akuntansi menjadi informasi akuntansi. Informasi

Informasi Akuntansi meliputi berbagai aktivitas yang berkaitan dengan siklus –

siklus pemrosesan transaksi perusahaan. Siklus – siklus pemrosesan transaksi

dalam perusahaan taksi meliputi: siklus pendapatan dan siklus keuangan. Siklus

Pendapatan: Transaksi yang berkaitan dengan pendistribusian barang dagang /

jasa ke pembeli atau pelanggan dan penerimaan kasnya. Siklus Keuangan:

Transaksi yang berkaitan dengan perolehan dana dan pengelolaan dana. Siklus ini

mencakup sistem aplikasi yang berkaitan dengan pengendalian dan manajemen

kas, utang jangka panjang, dan modal seperti emisi obligasi dan saham ( Haryono

Jusup, 2001 ).

Definisi akuntansi dapat dirumuskan dari dua sudut pandang, yaitu:

1. Definisi dari sudut pemakai

Ditinjau dari sudut pemakainya, akuntansi dapat didefinisikan sebagai “suatu

disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi”.

Informasi yang dihasilkan akuntansi diperlukan untuk :

- membuat perencanaan yang efektif, pengawasan dan pengambilan

keputusan oleh manajemen.

- pertanggungjawaban organisasi kepada para investor, kreditur, badan

pemerintahan dan sebagainya.

Dari definisi ini dapat disimpulkan hal-hal sebagai berikut :

- Akuntansi diselenggarakan dalam suatu organisasi ( biasanya berupa

organisasi perusahaan ). Informasi akuntansi yang dihasilkan adalah

- Informasi akuntansi sangat penting dalam menyelenggarakan kegiatan

perusahaan. Informasi ini digunakan dalam pengambilan keputusan

intern organisasi ( oleh manajemen yaitu orang yang diberi tugas untuk

memimpin perusahaan ), dan juga untuk pengambilan keputusan oleh

pihak ekstern organisasi ( oleh investor yaitu orang yang menanamkan

uangnya dalam perusahaan untuk mendapatkan laba, oleh kreditur

yaitu orang-orang yang memberi pinjaman kepada perusahaan dan

pihak lainnya).

2. definisi dari sudut proses kegiatan

Apabila ditinjau dari sudut kegiatan, akuntansi dapat didefinisikan sebagai

“proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisaan

data keuangan suatu organisasi “. Definisi ini menunjukkan bahwa kegiatan

akuntansi merupakan tugas yang kompleks dan menyangkut

bermacam-macam kegiatan. Pada dasarnya akuntansi harus :

- mengidentifikasikan data mana yang berkaitan atau relevan dengan

keputusan yang akan diambil.

- Memproses atau menganalisis data yang relevan.

- Mengubah data menjadi informasi yang dapat digunakan untuk

pengambilan keputusan.

2.7 Informasi Akuntansi Keuangan

Informasi akuntansi keuangan diperlukan baik oleh manajemen maupun

pihak luar perusahaan. Informasi akuntansi keuangan diperlukan oleh pihak luar

untuk pengambilan keputusan guna menentukan hubungan antara pihak luar

sistem pengelolaan informasi keuangan yang disebut akuntansi keuangan.

Informasi akuntansi keuangan ini disajikan kepada pihak luar dengan jenis

laporan dan format baku yang berupa laporan keuangan, yaitu :

1. Neraca

Laporan yang menginformasikan tentang posisi keuangan suatu perusahaan

pada tanggal tertentu.

2. Laporan Laba Rugi

Laporan yang menginformasikan tentang hasil operasi suatu perusahaan

selama periode tertentu

3. Laporan Perubahan Modal

Laporan yang menginformasikan tetang perubahan modal suatu perusahaan

selama periode tertentu.

sedangkan informasi keuangan bagi pihak intern sangat beragam dan dengan

format laporan tidak baku karena kebutuhan manajemen setiap perusahaan

berbeda ( Bambang Subroto, 1992 ).

2.8 Pengertian Aktiva tetap

Aktiva tetap adalah kekayaan yang mempunyai nilai guna ekonomis

jangka panjang yang dimiliki perusahaan untuk menjalankan operasi guna

menunjang perusahaan dalam mencapai tujuan dan dimiliki perusahaan tidak

untuk dijual kembali dalam rangka kegiatan normal perusahaan (Mahcfoeds,

1990).

Dari pendapat tersebut dapat diambil suatu generalisasi yang digunakan

sebagai kriteria bahwa suatu aktiva disebut sebagai aktiva tetap apabila memenuhi

1. Umumnya dipakai lebih dari satu tahun

Hal ini menunjukkan bahwa aktiva tetap mempunyai sifat tahan lama, maka

dengan demikian tidak saja kapasitas atau manfaat untuk masa sekarang akan

tetapi tersedia juga untuk masa yang akan datang tergantung pada umur

ekonomis yang bersangkutan.

2. digunakan dalam operasi normal perusahaan

Dalam hal ini menunjukkan bahwa suatu aktiva tetap harus dipakai dalam

operasi normal, karena apabila tidak digunakan dalam operasi normal

perusahaan maka hal tersebut akan dikelompokkan dalam aktiva lain-lain atau

rekening investasi jangka panjang.

3. Tidak untuk diperjualbelikan

Hal ini menunjukkan adanya perbedaan antara aktiva tetap dengan persediaan

barang dagangan

4. Pengeluaran hendaknya cukup besar

Oleh karena itu hanya aktiva tetap yang nilainya cukup besar saja yang

biasanya dikelompokkan sebagai aktiva tetap. Sedangkan aktiva yang nilainya

tidak material biasanya tidak dikelompokkan sebagai aktiva tetap walaupun

digunakan dalam kegiatan normal perusahaan dan umurnya relatif sama.

Sehingga dengan demikian perusahaan perlu mempunyai kebijaksanaan

kapitalisasi yang menetapkan sampai jumlah berapa pengeluaran dicatat

sebagai aktiva atau dicatat sebagai biaya

Dimana aktiva yang dapat diraba dan dirasakan serta dikategorikan sebagai

aktiva tetap seperti tanah, gedung, mesin, kendaraan dan peralatan bisa secara

langsung dan dilihat serta dirasakan oleh panca indra.

2.8.1 Penggolongan Aktiva Tetap

Aktiva tetap digolongkan menjadi dua bagian yaitu : aktiva tetap yang

berwujud dan aktiva tetap yang tak berwujud. Aktiva tetap yang tak berwujud

yang dimiliki perusahaan dapat berupa : Patent, hak cipta, merk dagang dan

lain-lain.

Sedangkan aktiva yang berwujud menurut jensinya yang dapat dimiliki

perusahaan dapat berupa : tanah, bangunan, alat-alat pabrik, kendaraan-kendaraan

dan lain-lain.

Baridwan ( 1992:272 ) mengelompokkan aktiva tetap menjadi 3 golongan

yaitu :

1. Aktiva tetap yang umurnya tidak terbatas seperti tanah untuk letak perusahaan,

pertanian, peternakan.

2. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa

penggunaannya bisa diganti dengan aktiva yang sejenis misalnya bangunan,

mesin alat-alat, meubel, kendaraan dan lain-lain.

3. Aktiva tetap yang umurnya terbatas dan apabila habis masa penggunaannya

tidak dapat diganti dengan aktiva yang sejenis misalnya sumber-sumber alam

seperti tambang, hutan, dan lain-lain.

2.8.2 Pengertian Harga Perolehan Aktiva tetap

Penentuan harga perolehan aktiva dengan tepat merupakan hal yang sangat

penting, karena hal ini sangat berpengaruh terhadap nilai aktiva yang

bersangkutan, bahkan berpengaruh juga terhadap penyusutan dan biaya-biaya lain

yang dibebankan dalam tahun berjalan.

Untuk menentukan besarnya harga perolehan suatu aktiva berlaku prinsip

yang menyatakan bahwa semua pengeluaran yang terjadi sejak pembelian sampai

aktiva itu siap dipakai harus dikapitalisasi.

Adapun perolehan aktiva tetap dapat dibedakan atas :

1. Harga perolehan asli

Adalah semua pengeluaran-pengeluaran yang layak dan diperlukan pada saat

aktiva tetap tersebut diperoleh perusahaan. Proses perolehan aktiva tetap bisa

melalui pembelian, dibuat sendiri, melalui pertukaran dengan aktiva lain dan

kadang-kadang juga bisa diperoleh sebagai hadiah.

2. Tambahan atas harga perolehan asli

Semua biaya yang dikeluarkan dalam rangka memperoleh aktiva

diperhitungkan ke dalam harga perolehan aktiva.

Adapun cara-cara memperoleh aktiva tetap dan penentuan harga

perolehannya adalah sebagai berikut :

1. Pembelian tunai

Harga perolehan aktiva tetap yang diperoleh melalui pembelian terdiri dari

aktiva tetap yang ditambah dengan semua biaya atau kewajiban yang dipikul

termasuk dalam harga perolehan adalah : harga faktur ongkos angkut, premi

asuransi, biaya balik nama, biaya pemasangan dan biaya percobaan.

Semua biaya tersebut dikapitalisir sebagai harga perolehan aktiva tetap.

Apabila ada potongan dalam pembelian aktiva maka potongan tersebut

merupakan pengurang terhadap harga faktur, tidak memandang apakah

potongan itu direalisir atau tidak.

2. Pembelian angsuran

Harga perolehan yang didapat dengan angsuran ini didalamnya tidak

termasuk bunga selama angsuran walaupun secara jelas disebutkan, untuk itu

harus dikeluarkan dengan harga perolehan dan dibebankan sebagai biaya

bunga.

3. Ditukar dengan aktiva yang tidak sejenis

Kadangkala aktiva yang sudah dipakai ditukarkan dengan aktiva yang

mempunyai sifat dan fungsi yang berbeda. Penentuan harga perolehan seperti

ini harus didasarkan pada harga pasar aktiva yang diserahkan dan ditambah

uang tunai yang dibayarkan. Namun apabila harga pasar aktiva yang

diserahkan tidak diketahui maka harga perolehan yang baru didasarkan pada

harga pasar itu sendiri.

4. Ditukar dengan aktiva yang sejenis

Aktiva tetap dapat diperoleh dengan cara menukarkan dengan aktiva yang

mempunyai sifat dan fungsi yang sama. Harga perolehan dari aktiva tersebut

didasarkan pada nilai wajar yang diperoleh. Dan apabila dalam pertukaran

5. Diperoleh dari hadiah

Atas dasar alasan tertentu suatu perusahaan mendapatkan aktiva dari

hadiah. Untuk menerima hadiah mungkin dikeluarkan biaya-biaya, tetapi

biaya-biaya tersebut jauh lebih kecil dari nilai aktiva tetap yang diterima.

Apabila aktiva tetap dicatat sebesar biaya yang sudah dikeluarkan maka hal ini

akan menyebabkan jumlah aktiva dan modal terlalu kecil, juga beban

depresiasi menjadi terlalu kecil. Untuk mengatasi hal ini maka aktiva yang

diterima sebagai hadiah dicatat sebesar harga pasarnya.

6. Aktiva yang dibuat sendiri

Perusahaan di dalam memenuhi kebutuhan aktiva tidak selalu membeli

dari pihak lain dengan alasan tertentu mungkin perusahaan membuat sendiri

yang dibutuhkan. Dalam pembuatan aktiva semua biaya yang dibebankan

langsung seperti bahan, upah langsung dan biaya overhead pabrik.

2.8.3 Biaya-biaya Selama Penggunaan Aktiva Tetap

Selama penggunaan aktiva tetap memerlukan biaya baik yang bersifat

rutin maupun yang bersifat non rutin. Dalam perlakuan akuntansi terhadap

pengeluaran modal selama penggunaannya tidak selalu ditambah pada harga

perolehan. Hal ini tergantung pada sifat dan manfaat pengeluaran modal yang

terjadi selama masa penggunaan aktiva tetap. Dan akan merupakan penambahan

harga perolehan apabila dapat menambah harga buku atau ditangguhkan

pembebanannya melalui rekening tersendiri dan terpisah dari rekening aktiva

Pengeluaran-pengeluaran selama masa penggunaan aktiva dimaksudkan

untuk mempertahankan aktiva agar dalam keadaan seperti semula. Macam-macam

biaya tersebut adalah :

1. Pemeliharaan, pengeluaran ini untuk mempertahankan aktiva tetap agar

berada dalam kondisi yang tetap baik. Biaya-biaya tersebut meliputi biaya

pengecatan, penggantian olie, penyetelan peralatan, dan biaya ini biasanya

bersifat rutin dan tidak meningkatkan kapasitas sebagai pengeluaran

penghasilan.

2. Reparasi, merupakan pengeluaran-pengeluaran untuk mengembalikan

aktiva tetap pada kondisi semula karena terjadi kerusakan atau mengganti

bagian tertentu yang rusak. Reparasi yang memperbaiki aktiva secara

keseluruhan disebut pembaharuan. Perlakuan akuntansi terhadap

penggantian aktiva tersebut pada bagian-bagian aktiva atau satu kesatuan

dari aktiva tersebut.

3. Perbaikan dan Penyempurnaan, pengeluaran ini biasanya untuk

menambah, menyempurnakan atau meningkatkan jasa-jasa yang diberikan

aktiva tersebut. Pengeluaran ini dapat berbentuk pemasangan sistem

penyinaran, sistem pemanasan dan lainnya guna menambah manfaat dari

aktiva.

4. Penambahan, adalah dimaksudkan untuk memperbesar atau memperluas

suatu aktiva seperti penambahan tempat parkir, penambahan paviliun dan

sebagainya.

5. Perencanaan kembali, dimaksudkan untuk pemindahan, penataan kembali

efisiensi yang lebih tinggi. Biaya-biaya yang dikeluarkan harus

dibebankan kepada periode yang memperoleh manfaat dari satu tahun

perkiraan aktiva ditetapkan untuk menunjukkan sifat biaya yang

ditangguhkan dan jumlahnya dialokasikan secara sistematis pada

pendapatan.

2.9 Pengertian Penyusutan

Analisis Penyusutan adalah suatu sistem yang sistematis dan rasional

tentang bagaimana harga perolehan aktiva tetap berwujud ini dialokasikan sebagai

biaya operasional sepanjang umur aktiva. Pengalokasian harga perolehan

diperlukan agar dapat dilakukan penandingan yang tepat antara pendapatan

dengan biaya, sebagaimana diminta oleh prinsip penandingan. Depresiasi adalah

proses pengalokasian harga perolehan, bukan proses penilaian aktiva. Perubahan

harga aktiva tetap yang terjadi di pasar, tidak perlu dicatat dalam pembukuan

perusahaan, karena aktiva tetap dimiliki perusahaan untuk digunakan, bukan

untuk dijual kembali. Oleh karena itu, nilai buku aktiva (harga perolehan

dikurangi akumulasi depresiasi), bisa sangat berbeda dengan harga pasar aktiva

yang bersangkutan.

Pengakuan atas depresiasi aktiva tetap tidak berakibat adanya

pengumpulan kas untuk mengganti aktiva lama dengan aktiva yang baru. Saldo

rekening Akumulasi Depresiasi menggambarkan jumlah depresiasi yang telah

dibebankan sebagai biaya, bukan menggambarkan dana yang telah dihimpun

2.9.1 Faktor-faktor yang berhubungan dengan penyusutan

Biaya penyusutan periodik harus merupakan hasil alokasi harga perolehan

aktiva dikurangi dengan nilai taksiran residu pada periode-periode di mana

manfaat potensial aktiva itu dikonsumsi.

Supaya mencapai hasil alokasi yang sesuai dengan manfaat potensial yang

dikonsumsi pada masing-masing periode ada beberapa faktor yang perlu

dipertimbangkan, antara lain :

1. Harga Perolehan aktiva tetap, adalah seluruh pengeluaran yang

berkaitan dengan aktiva tetap sampai siap dipergunakan. Harga

perolehan ini merupakan jumlah yang akan dialokasikan sebagai

penyusutan.

2. Taksiran nilai residu, adalah nilai taksiran harga jual, bila aktiva

tersebut telah berakhir masa operasinya. Nilai residu ini dipakai

sebagai pengurang harga perolehan aktiva tetap atau dengan kata lain

residu ini tidak turut dialokasikan. Dan penentuan besarnya nilai residu

ditentukan atas dasar taksiran.

3. Taksiran umur ekonomis atau masa kegunaan aktiva tetap, adalah

taksiran umur aktiva tetap yang dipergunakan (dioperasikan). Umur

aktiva tetap ini dipengaruhi oleh cara-cara, sifat dan pola pemakaian

aktiva yang bersangkutan.

Faktor – faktor yang menyebabkan penyusutan bisa dikelompokkan

1. Faktor-faktor fisik

Faktor-faktor fisik yang mengurangi fungsi aktiva tetap adalah aus

karena dipakai (wear and tear), aus karena umur (deterioration and

decay ) dan kerusakan-kerusakan.

2. Faktor-faktor fungsional

Faktor-faktor fungsional yang membatasi umur aktiva tetap antara lain,

ketidakmampuan aktiva untuk memenuhi kebutuhan produksi sehingga

perlu diganti dan karena adanya perubahan permintaan terhadap

barang atau jasa yang dihasilkan, atau karena ada kemajuan teknologi

sehingga aktiva tersebut tidak ekonomis lagi jika dipakai.

2.10 Metode Saldo Menurun Ganda ( Double Declining Balance Method )

Metode penghitungan biaya penyusutan dimana harga perolehan aktiva

tetap dialokasikan atas dasar berlalunya waktu, selama taksiran masa manfaat, dan

alokasi dilakukan sedemikian rupa sehingga pembebanan pada tahun-tahun

permulaan pemakaiannya lebih besar dibandingkan dengan tahun-tahun

kemudian. Alokasi biaya dilakukan dengan mengalikan suatu tarif tetap terhadap

nilai buku aktiva tetap ( Haryono Jusup, 2001 ).

Rumus Metode Saldo Menurun Ganda :

1. Tarif Penyusutan =

2. Biaya Penyusutan = Tarif Penyusutan x Nilai Buku Awal Periode

3. Nilai Buku Awal Periode = Harga Perolehan – Akumulasi Penyusutan

2.11 Software yang digunakan 2.11.1 Borland Delphi

Borland Delphi adalah salah satu bahasa pemrograman yang dapat berjalan

di windows dan linux. Juga merupakan bahasa pemrograman Object Oriented

Programming (OOP), yaitu bahasa pemrograman yang berorientasi objek. Borland

Delphi menyediakan objek-objek yang sangat kuat, berguna, dan mudah dipakai.

Saat ini Delphi menjadi bahasa pemrograman standar untuk PC karena

pemakaiannya yang luas dan juga memiliki fitur yang canggih, seperti

internet-intranet, database, network, dan pembuatan aplikasi client-server.

2.11.2 Power Designer

Digunakan untuk mendesain sistem, membuat, dan menguji kebenaran

logika rancangan DFD (Data Flow Diagram) dan ERD (Entity Relationship

Diagram) yang menggambarkan arus data serta proses pengolahan data yang ada

pada sistem yang akan dibuat. Perangkat lunak ini memiliki fasilitas yang lengkap

seperti error checking. Power Designer dapat melakukan create table keberbagai

DBMS.

2.11.3 Oracle 8i

Oracle 8i merupakan salah satu DBMS yang mempunyai kemampuan

sangat handal di dunia seperti kemampuan dalam kapasistas penyimpanan data

dan security data secara baik apalagi ditunjang dengan sistem backup and

recovery yang baik. Di samping itu Oracle 8i juga dirancang untuk aplikasi

handal, disamping itu juga menyediakan beberapa fasilitas untuk mengatur

kepentingan para pemakainya.

2.12 Perancangan Sistem

Melakukan perancangan sistem adalah melakukan pendefinisian

kebutuhan fungsional dengan menggambarkan bentuk sistem yang akan dibuat

yang menyangkut konfigurasi dari komponen-komponen perangkat lunak dan

perangkat keras dari suatu sistem. Dengan perancangan sistem ini diharapkan

sistem informasi yang dihasilkan sesuai dengan kebutuhan pemakai untuk

mendapatkan informasi yang diperlukan. Hal – hal yang sangat diperlukan

didalam merancang sistem informasi adalah :

2.12.1 Sistem Flow

Sistem Flow merupakan suatu bagan alir yang digunakan untuk

menunjukkan arus pekerjaan atau proses secara menyeluruh dari bagian sistem

dimana bagan ini menjelaskan urutan prosedur-prosedur yang ada dalam sistem.

Bagan alir ini digunakan untuk alat bantu komunikasi dan untuk dokumentasi.

Bagan alir ini berupa simbol-simbol sederhana yang mewakili aliran yang sesuai

dengan tahapan algoritma. Suatu algoritma akan menjelaskan secara berurutan

dan sistematik suatu solusi.

Sistem flow akan memudahkan kita untuk menemukan

kesalahan-kesalahan dalam suatu program. Sistem flow juga memudahkan seorang

programer untuk menerapkannya dalam bentuk bahasa pemrograman apa saja.

Gambar 2.1 Simbol-simbol dalam pembuatan sistem flow

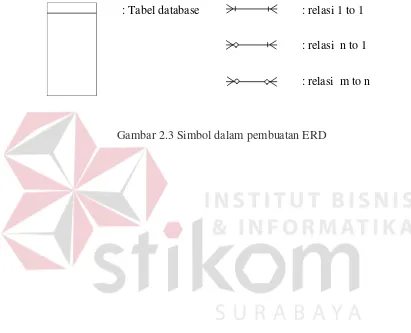

2.12.2 Data Flow Diagram (DFD)

Data flow diagram (DFD) merupakan sebuah alat dokumentasi grafis yang

menggunakan beberapa simbol untuk menggambarkan bagaimana data mengalir

melalui proses yang terhubung. DFD sering digunakan untuk menggambarkan

suatu sistem yang telah ada atau sistem baru yang dikembangkan secara logika.

DFD berfungsi untuk menggambarkan proses aliran data yang terjadi di dalam

sistem dari tingkat yang tertinggi sampai yang terendah, yang memungkinkan kita

untuk melakukan dekomposisi, mempartisi atau membagi sistem ke dalam

bagian-bagian yang lebih kecil dan yang lebih sederhana. Ada beberapa bagian-bagian dalam

DFD itu sendiri, yaitu antara lain :

1. Context Diagram

Merupakan proses pokok yang merepresentasikan keseluruhan sistem. Dalam

context diagram ini hanya terdapat satu proses yang merupakan proses utama

dalam suatu sistem. Proses tersebut terhubung atau terkoneksi dengan : Proses dimulai

: Proses komputerisasi

: Display menu

: input secara manual

: suatu kondisi bersyarat

: Panah arah proses : Not penhubung

: Data disimpan ke dalam disk

beberapa entity yang mendukung agar suatu proses sistem tersebut dapat

berlangsung atau dapat dijalankan.

2. Bagan Berjenjang

Bagan berjenjang adalah bagan yang menggambarkan tingkatan level yang

dimiliki oleh sistem tersebut. Tingkatan level tersebut diawali dengan level

paling atas atau biasa disebut dengan top level. Dalam top level ini hanya

terdapat satu proses utama yang kemudian akan diperjelas ke level bawah

(level 0) menjadi beberapa proses. Proses yang terdapat dalam level 0 ini

kemudian diperjelas lagi ke level berikutnya yaitu level 1. Dan begitulah

seterusnya. Pada prinsipnya semakin banyak proses dan semakin tinggi level

yang dimiliki oleh sistem tersebut maka akan semakin komplek pulalah sistem

tersebut. Adapun simbol atau notasi yang sering digunakan dalam pembuatan

DFD adalah antara lain :

Gambar 2.2 Simbol-simbol dalam DFD

2.12.3 Entity Relationships (ERD)

Entity Relationship (ERD) merupakan data model yang menggambarkan

hubungan antara satu data dengan data lainnya, serta menggambarkan beberapa

banyak hubungan yang terjadi antara satu data dengan data lainnya. ERD

diciptakan berdasarkan pada persepsi dari dunia nyata yang terdiri atas : External entity

: Proses : Penyimpan data

sekumpulan objek-objek dasar yang disebut entity dan hubungan (relationship)

diantara objek-objek tersebut. Model tersebut ditujukan terutama untuk proses

perancangan database. Adapun simbol yang digunakan dalam pembuatan ERD

adalah sebagai berikut :

Gambar 2.3 Simbol dalam pembuatan ERD : Tabel database

: relasi n to 1 : relasi 1 to 1

Metode penelitian yang dilakukan untuk membangun Sistem Informasi

Akuntansi Pada Perusahaan Taksi PT. PARA BATHARA SURYA Surabaya.

3.1. Pengumpulan Data dan Mempelajari Masalah

Pengumpulan data digunakan untuk mempelajari suatu masalah yang ada

sebelum memutuskan tindakan atau solusi penyelesaian yang akan dilaksanakan.

Ada beberapa cara yang dapat dilakukan dalam memperoleh data dan

mempelajari permasalahan yang terjadi diantaranya adalah wawancara dan

survey.

3.2. Wawancara

Wawancara dilakukan kepada karyawan di bagian administrasi untuk

mengetahui proses penyusutan aktiva khususnya kendaraan taksi yang sedang

berjalan saat ini, juga di bagian akuntansi dan bagian lain yang berkaitan dengan

Sistem Informasi Akuntansi sebagai acuan untuk Perancangan Sistem Informasi

Akuntansi Pada Perusahaan Taksi PT. PARA BATHARA SURYA Surabaya.

Hal ini dilakukan untuk mengetahui secara langsung permasalahan yang dihadapi

Perusahaan Taksi PT. PARA BATHARA SURYA Surabaya.

3.3 Survey

Survey ini bertujuan untuk mengumpulkan data-data yang sudah

dihasilkan oleh sistem informasi manual tentang hal-hal yang berkaitan dengan

proses penerimaan, pengeluaran kas dan akuntansi pada perusahaan, serta

mempelajari sistem informasi yang telah ada saat ini.

3.4 Observasi

Observasi dilakukan dengan pengamatan langsung ke perusahaan untuk

mengetahui permasalahan yang sebenarnya sehubungan dengan pengumpulan

data primer maupun data sekunder.

3.5 Analisa Permasalahan

Melakukan analisa terhadap data-data yang telah diperoleh dan

dikumpulkan yang kemudian disesuaikan dengan rancangan sistem sehingga

dapat diketahui baik atau tidaknya suatu sistem terhadap masalah yang dihadapi

agar dalam proses sistem dapat berjalan dengan baik, cepat dan tepat.

3.6Studi Literatur

Metode ini lebih diarahkan dengan cara mempelajari dan membaca semua

bentuk literatur yang berkaitan dengan permasalahan yang dihadapi untuk

mendukung data-data yang ada dalam menyelesaikan masalah tersebut misalnya

buku-buku tentang akuntansi dan manajemen database Oracle 8i

3.7 Analisa, Perancangan dan Implementasi

Analisis ini dilakukan untuk mempelajari kebutuhan – kebutuhan sistem

yang dilanjutkan dengan perancangan dan implementasi sistem, meliputi :

1. Pembuatan sistem flow.

2. Pembuatan DFD (Data Flow Diagram)

3.8 Uji Test Program

Melakukan pengujian pada program yang telah dibuat apakah sudah valid

dan sesuai dengan sistem yang telah dirancang. Uji test ini dilakukan dengan cara

menguji sendiri program yang telah dibuat dengan mamasukkan data – data

produksi perusahaan ke dalam sistem program dan mengecek kembali apakah

program sudah berjalan seperti yang diharapkan

3.9 Desain Sistem

Setelah menganalisa permasalahan yang timbul, maka tahap selanjutnya

yaitu mendesain sistem, dimana pada tahap ini membuat model kerja sistem

sehingga menghasilkan suatu sistem atau aplikasi yang diharapkan.

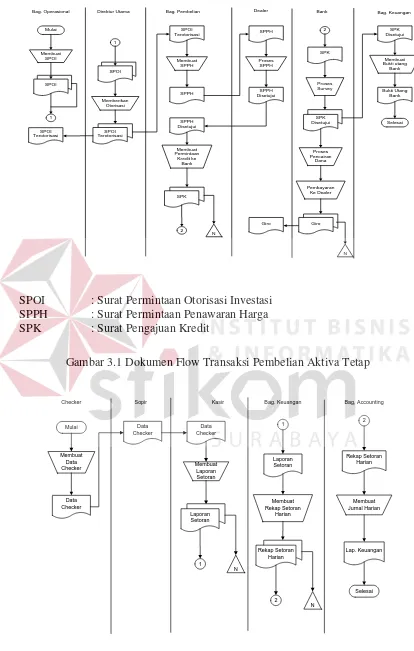

3.9.1 Dokumen Flow

Dokumen flow adalah suatu sistem yang menggambarkan alur kerja dari

suatu permasalahan atau media yang sedang diamati. Pada halaman berikut ini

terdapat gambar alur kerja yang masih bersifat manual dari Perusahaan Taksi PT.

PARA BATHARA SURYA Surabaya.

Bag. Operasional Direktur Utama Bag. Pembelian

SPOI : Surat Permintaan Otorisasi Investasi

SPPH : Surat Permintaan Penawaran Harga

SPK : Surat Pengajuan Kredit

Gambar 3.1 Dokumen Flow Transaksi Pembelian Aktiva Tetap

Checker Sopir Kasir

Membuat

Bag. Pembelian Bag. Accounting

Membuat Data Pembelian Aktiva

Tetap Mulai

Data Pembelian Aktiva Tetap

Data Pembelian Aktiva Tetap

N

Membuat Analisa Penyusutan Aktiva Tetap

Lap. Data Penyusutan Aktiva

Tetap

Proses Jurnal

Laporan Keuangan

Selesai

Bag. Accounting Direktur Utama

Data Penyusutan

Data Pembelian

Data Setoran / Pengeluaran Uang

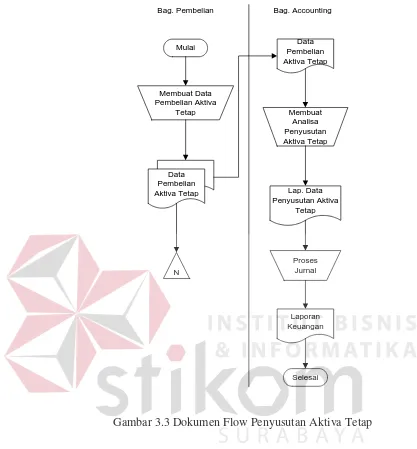

Gambar 3.4 Dokumen Flow Accounting

3.9.2 Sistem Flow

Berdasarkan permasalahan yang telah dibahas pada bab ini, diperoleh

sistem flow yang dapat diterapkan dalam membantu menyelesaikan permasalahan

yang ada Pada Perusahaan Taksi PT. PARA BATHARA SURYA Surabaya. Pada

halaman berikut ini terdapat gambar sistem flow yang merupakan hasil dari

DATA

Gambar 3.5 Sistem Flow Entry Data Master

Data

Data Setoran

Data Checker

Data Jurnal

Sopir Setoran

Data Account

Bukti Memo Bukti Memo Bukti Memo

Entry Data Entry Data

Entry Data

Jurnal Kas Masuk Dan Keluar

Jurnal Bank

Masuk Dan Keluar Jurnal Memorial

Proses Laporan

Laporan Keuangan

Gambar 3.7 Sistem Flow Setoran dan Accounting

3.9.3 Data Flow Diagram (DFD)

Setelah Proses desain dengan menggunakan sistem flow, langkah

selanjutnya dalam desain sistem adalah pembuatan Data Flow Diagram (DFD)

yang merupakan representasi grafik dalam menggambarkan arus data sistem

secara terstruktur dan jelas sehingga dapat menjadi sarana dokumentasi sistem

A. Context diagram

Diagram ini menggambarkan rancangan global/keseluruhan dari proses

yang ada pada DFD. Gambar 3.8 berikut ini merupakan tampilan dari contex

diagram sistem yang ada.

Data Supplier

Laporan Setoran

Lap Pembelian

Data Setoran

Jurnal Jual Beli

Data Jurnal Memo Data Jurnal Kas Bank Bukti Setoran

DATA SOPIR

Lap Rugi Laba

Lap Perubahan Modal Lap Penyusutan Aktiva

Lap Neraca

Faktur Beli

0

SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PT PARA BATHARA SURYA

+

SUPPLIER SOPIR

MANAGER ADMINISTRASI

42

C. DFD Level 0 dari Sistem Informasi Akuntansi

Data Set Program Data Set Program

Data Set Program Data Set Program

Data Set Program Data Set Program

Data Jenis Aktiva

[Data Supplier]

[Jurnal Jual Beli]

Data Djurnal Data HJurnal Data Setoran

Data Jenis Aktiva

Data Sopir Data Taksi

Data Lokasi Data Pembina

Data Jenis Aktiva

Data DAKTIVA

Data Jenis Taksi Data Kota

Data Jenis Kendaraan Data Pembina

Data Taksi Data Account

[Lap Penyusutan Aktiva]

[Lap Perubahan Modal]

[Lap Neraca]

[Lap Rugi Laba] [Data Jurnal Memo]

[Data Jurnal Kas Bank]

[Bukti Setoran]

ENTRY DATA MASTER

+

6 Jenis Taksi

7 Pembina

8 HKASBANK 9 DKASBANK

10 HJURNAL

16 Jenis Aktiva

17 Sopir

21 SET

PROGRAM

D. DFD Level 1 dari Proses Pembelian

[Data Set Program]

[Data HPembelian]

[Lap Pembel ian] Data Jeni s Aktiva

Data Suppl ier Data DPembeli an

[Data DPembelian]

[Data Jenis Aktiva] [Data Suppl ier]

[Faktur Bel i]

[Data Pembelian] SUPPLIER

12 PEMBELIAN

13 Suppl ier

16 Jeni s Aktiva

10 HJUR NAL

11 DJUR NAL

1.1

21 SET PROGR AM

Gambar 3.11 DFD level 1 Proses Pembelian

E. DFD Level 1 dari Proses Setoran

[Data Set Program]

Data Lokasi

[Data Tak si] [Data Lokasi] [Data Pembina]

21 SET PROGRAM

F. DFD Level 1 dari Proses Penyusutan

[Data Set Program]

Data Aktiva Data DAktiva

[Lap Penyusutan Aktiva]

Data Aktiva Data DNilaiAktiva

[Data Dpenyusutan]

[Data HPenyus utan] Data Aktiva

Data DNilaiAktiva [Data DAKTIVA]

[Data Aktiva] [Data Pembelian]

MANAGER

12 PEMBELIAN

14 AKTIVA

15 DNILAIAKTIVA

10 HJURNAL

11 DJURNAL

2.1

Transaksi Penyus utan

2.2

Proses Hitung Aktiva

2.3

Laporan Penyus utan

2.4

Penghentian Aktiva

21 SET PROGRAM

G. DFD Level 1 dari Proses Accounting

[Data Set Program]

[Lap Perubahan Modal]

[Lap Rugi Laba] Data HKasBank

Data DKasBank

Data DJurnal

Data HJurnal

Data Saldo Account

Data Kas Bank

Data Kas Bank

Data Neraca

[Lap Neraca] Data Setup Neraca

Data Setup RL [Jurnal Jual Beli]

[Data Jurnal Memo] [Data Jurnal Kas Bank]

Data Account

Data Account

Data Account

Data Account

Data Account [Data Ac count] Data HJurnal

Data DJurnal Data DKasBank

Data HkasBank

Data Rugi Laba Data HKasBank

Transaksi J urnal Jual Beli

4.3

Transaksi Kas Bank

4.4

Laporan Neraca

4.5

Laporan Laba Rugi

4.6

Laporan Perubahan Modal

18 Setup RL

19 NeracaSetup

10 HJURNAL

4.7

Proses Tutup Buku

20 AccountSaldo

21 SET PROGRAM

H. DFD Level 1 dari Proses Entry Data Master

[Data Set Program] [Data Set Program]

Data Lokasi

Data Pembina

Jenis Kendaraan [Data Supplier]

[Data Jenis Taksi] [Data Tak si]

[Data Pembina]

[Data Jenis Kendaraan] [Data Pembina] [Data Tak si]

[Data Lokasi]

[Data Jenis Aktiva] [Data Jenis Aktiva]

SOPIR

6 Jenis Taksi

13 Supplier

16 Jenis Aktiva

17 Sopir

SUPPLIER

3.1

Entry Data Master Jenis Aktiva

3.2

Entry Master Account

3.3

Entry Master Kota

3.4

Entry Master Supplier

3.5

Entry Master Sopir

3.6

Entry Master Lokasi

3.7

Entry Master Pembina

3.8

Entry Master Taksi

3.9

Entry Master Jenis Kendaraan

21 SET PROGRAM

3.10

Enrty Data Set Program

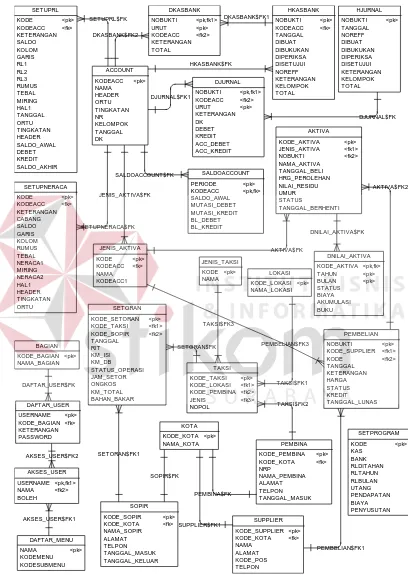

I. Entity Relationship Diagram (ERD)

ERD merupakan suatu desain sistem yang digunakan untuk

merepresentasikan, menentukan dan mendokumentasikan kebutuhan-kebutuhan

untuk sistem pemrosesan database. ERD juga menyediakan bentuk untuk

menunjukkan struktur keseluruhan data dari pemakai. Dalam perancangan sistem

ini telah terbentuk ERD ( Gambar 3.16 ) yang merupakan lanjutan dari pembuatan

1. CDM (Conceptual Data Model)

2. PDM (Physical Data Model)

3.9.4 Struktur Database

Struktur database merupakan kumpulan dari data-data beserta tipenya

yang merupakan komponen penting dalam membuat suatu program. Struktur

database tersebut merupakan struktur data yang saling berhubungan satu sama lain

sehingga sangat diperlukan dalam menjalankan program dan juga menyimpan

data dalam suatu sistem database seperti dibawah ini :

1. Struktur Tabel User

Nama tabel : user

Primary key : Kd_user

Fungsi : Menyimpan data-data user

Tabel 3.1 User

Field Type Length Keterangan

Kd_user Varchar2 9 Kode user

Pwd_user Varchar2 15 Password user

Level Number 1 Lavel user

Status Number 1 Status aktif

2. Struktur Tabel Master Sopir

Nama tabel : Sopir

Primary key : Kode_Sopir

Fungsi : Menyimpan data-data sopir taksi

Tabel 3.2 Sopir

Field Type Length Keterangan

Kode_Sopir Varchar2 15 Kode sopir

Nama_Sopir Varchar2 50 Nama sopir

Alamat Varchar2 50 Alamat sopir

Kode_kota Varchar2 15 Kode kota

Telpon Number 15 Telepon sopir

Tanggal_masuk Date Tanggal masuk sopir

3. Struktur Tabel Master Pembina

Nama tabel : Pembina

Primary key : Kode_pembina

Fungsi : Menyimpan data-data pembina sopir taksi

Tabel 3.3 Pembina

Field Type Length Keterangan

Kode_pembina Varchar2 15 Kode pembina

NRP Varchar2 15 NRP Pembina

Nama_pembina Varchar2 50 Nama pembina

Alamat Varchar2 50 Alamat pembina

Kode_Kota Varchar2 15 Kota pembina

Telepon Number 15 Telepon pembina

Tanggal_masuk Date Tanggal masuk pembina

4. Struktur Tabel Master Supplier

Nama tabel : Supplier

Primary key : Kode_supplier

Fungsi : Menyimpan data-data supplier

Tabel 3.4 Supplier

Field Type Length Keterangan

Kode_supplier Varchar2 15 Kode supplier

Nama_supplier Varchar2 50 Nama supplier

Alamat Varchar2 50 Alamat supplier

Kode_kota Varchar2 15 Kode kota supplier

Kode_pos Varchar2 15 Kode pos supplier

Telepon Number 15 Telpon supplier

5. Struktur Tabel Master Kota

Nama tabel : Kota

Primary key : Kode_kota

Tabel 3.5 Kota

Field Type Length Keterangan

Kode_kota Varchar2 15 Kode kota

Nama Varchar2 50 Nama kota

6. Struktur Tabel Master Lokasi

Nama tabel : Lokasi

Primary key : Kode_lokasi

Fungsi : Menyimpan data-data lokasi

Tabel 3.6 Lokasi

Field Type Length Keterangan

Kode_lokasi Varchar2 15 Kode lokasi

Nama_lokasi Varchar2 50 Nama lokasi

7. Struktur Tabel Master Taksi

Nama tabel : Taksi

Primary key : Kode_taksi

Fungsi : Menyimpan data-data taksi

Tabel 3.7 Taksi

Field Type Length Keterangan

Kode_taksi Varchar2 15 Kode taksi

Jenis Varchar2 15 Jenis taksi

Nopol Varchar2 15 Nomor polisi taksi

Kode_lokasi Varchar2 15 Kode lokasi

Kode_pembina Varchar2 15 Kode pembina

8. Struktur Tabel Master Jenis Aktiva

Nama tabel : Jenis_Aktiva

Fungsi : Menyimpan data-data jenis aktiva

Tabel 3.8 Jenis aktiva

Field Type Length Keterangan

Kode Varchar2 15 Kode jenis aktiva

Nama Varchar2 50 Nama jenis aktiva

9. Struktur Tabel Master Jenis Taksi

Nama tabel : Jenis_Taksi

Primary key : Kode

Fungsi : Menyimpan data-data master jenis taksi

Tabel 3.9 Jenis Taksi

Field Type Length Keterangan

Kode Varchar2 15 Kode jenis taksi

Nama Varchar2 50 Nama jenis taksi

10.Struktur Tabel Setoran

Nama tabel : Setoran

Primary key : Kode_setoran

Fungsi : Menyimpan data-data setoran

Tabel 3.10 Setoran

Field Type Length Keterangan

Kode_setoran Varchar2 15 Kode setoran

Taksi Varchar2 15 Taksi

Sopir Varchar2 15 Sopir

Tanggal Date Tanggal setoran

Rit Number 20 Jumlah rit

Km_isi Number 20 Jumlah Km isi taksi

Km_db Number 20 Jumlah Km db taksi

Status_operasi Number 20 Status Operasi taksi

Jam setor Data/time Jam setoran taksi

Ongkos Number 20 Jumlah ongkos setoran

Km_total Number 20 Jumlah total km taksi

11.Struktur Tabel Detail Setoran

Nama tabel : DSetoran

Primary key : Kode_setoran

Fungsi : Menyimpan data-data detail setoran

Tabel 3.11 Detail setoran

Field Type Length Keterangan

Kode_setoran Varchar2 15 Kode setoran

Hasil_kotor Number 20 Hasil kotor setoran

Hasil_bersih Number 20 Hasil bersih setoran

12.Struktur Tabel Pembelian

Nama tabel : Pembelian

Primary key : NoBukti

Fungsi : Menyimpan data-data pembelian aktiva tetap

Tabel 3.12 Pembelian

Field Type Length Keterangan

Nobukti Varchar2 15 No bukti pembelian

Tanggal Date Tanggal pembelian

Kode_supplier Varchar3 15 Kode supplier

Keterangan Varchar2 50 Keterangan aktiva tetap

Harga Number 20 Harga aktiva tetap

Status Number 15 Status pembelian aktiva

Tanggal_lunas Date Tanggal lunas pembelian aktiva

13.Struktur Tabel Master Aktiva Tetap

Nama tabel : Aktiva

Primary key : Kode_aktiva

Tabel 3.13 Aktiva Tetap

Field Type Length Keterangan

Kode_aktiva Varchar2 15 Kode aktiva tetap

Nama_aktiva Varchar2 50 Nama aktiva tetap

Jenis_aktiva Varchar2 15 Jenis aktiva tetap

Nobukti Varchar2 15 No bukti aktiva tetap

Tanggal_beli Date Tanggal pembelian aktiva tetap

Hrg_perolehan Number 20 Harga perolehan

Nilai_residu Number 15 Nilai residu aktiva tetap

Umur Number 15 Nilai umur manfaat

Status Number 1 Status aktiva tetap

14.Struktur Tabel Nilai Aktiva Tetap

Nama tabel : Nilai_aktiva

Primary key : Kode_aktiva

Fungsi : Menyimpan data-data detail nilai aktiva

Tabel 3.14 Nilai Aktiva

Field Type Length Keterangan

Kode_aktiva Varchar2 15 Kode aktiva tetap

Nahun Varchar2 4 Tahun penyusutan aktiva tetap

NBiaya Number 15 Biaya penyusutan

NAkumulasi Number 15 Akumulasi penyusutan

NBuku Number 15 Nilai buku aktiva tetap

15.Struktur Tabel Detail Aktiva Tetap

Nama tabel : DNilai_aktiva

Primary key : DTahun

Fungsi : Menyimpan data-data detail nilai aktiva

Tabel 3.15 Detail Aktiva Tetap

Field Type Length Keterangan

DTahun Varchar2 4 Tahun penyusutan aktiva tetap

DBulan Number 2 Bulan penyusutan aktiva tetap

DBiaya Number 15 Biaya penyusutan

DAkumulasi Number 15 Akumulasi penyusutan

DBuku Number 15 Nilai buku aktiva tetap

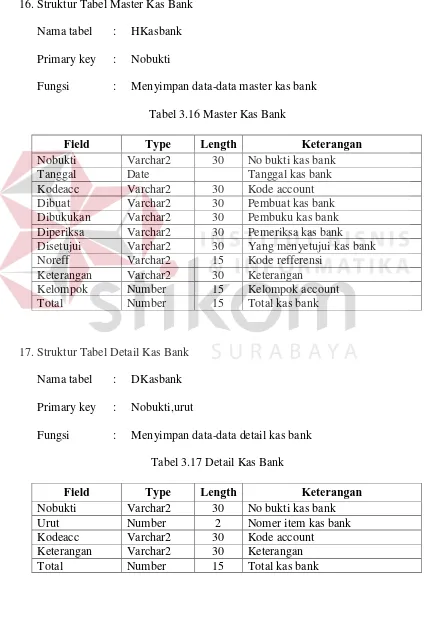

16.Struktur Tabel Master Kas Bank

Nama tabel : HKasbank

Primary key : Nobukti

Fungsi : Menyimpan data-data master kas bank

Tabel 3.16 Master Kas Bank

Field Type Length Keterangan

Nobukti Varchar2 30 No bukti kas bank

Tanggal Date Tanggal kas bank

Kodeacc Varchar2 30 Kode account

Dibuat Varchar2 30 Pembuat kas bank

Dibukukan Varchar2 30 Pembuku kas bank

Diperiksa Varchar2 30 Pemeriksa kas bank

Disetujui Varchar2 30 Yang menyetujui kas bank

Noreff Varchar2 15 Kode refferensi

Keterangan Varchar2 30 Keterangan

Kelompok Number 15 Kelompok account

Total Number 15 Total kas bank

17.Struktur Tabel Detail Kas Bank

Nama tabel : DKasbank

Primary key : Nobukti,urut

Fungsi : Menyimpan data-data detail kas bank

Tabel 3.17 Detail Kas Bank

Field Type Length Keterangan

Nobukti Varchar2 30 No bukti kas bank

Urut Number 2 Nomer item kas bank

Kodeacc Varchar2 30 Kode account

Keterangan Varchar2 30 Keterangan

18.Struktur Tabel Master Jurnal

Nama tabel : Hjurnal

Primary key : no_bukti

Fungsi : Menyimpan data-data master jurnal

Tabel 3.18 Master Jurnal

Field Type Length Keterangan

No_bukti Varchar2 30 No bukti Jurnal

Tanggal Varchar2 30 Tanggal jurnal

No_reff Varchar2 15 No Reff

Dibuat Varchar2 15 Di buat oleh

Dibukukan Varchar2 60 Dibukukan oleh

Diperiksa Varchar2 60 Diperiksa oleh

Disetujui Varchar2 60 Disetujui oleh

Keterangan Varchar2 80 Keterangan

Kelompok Number 1 Kelompok account

Periode Varchar2 10 Peiode bulan

19.Struktur Tabel Detail Jurnal

Nama tabel : Djurnal

Primary key : no_bukti,urut

Fungsi : Menyimpan data-data detail jurnal

Tabel 3.19 Detail Jurnal

Field Type Length Keterangan

No_bukti Varchar2 30 No bukti

Urut Number 30 Urut

Kode_acc Varchar2 15 Kode account

Keterangan Varchar2 60 Keterangan

Debet Number 11,2 Nominal debet

Kredit Number 11,2 Nominal kredit

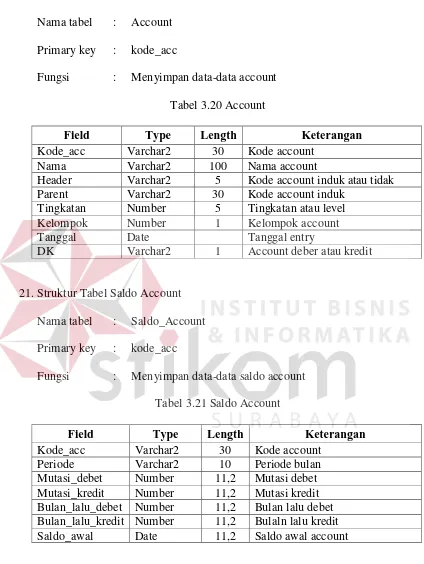

20.Struktur Tabel Account

Nama tabel : Account

Primary key : kode_acc

Fungsi : Menyimpan data-data account

Tabel 3.20 Account

Field Type Length Keterangan

Kode_acc Varchar2 30 Kode account

Nama Varchar2 100 Nama account

Header Varchar2 5 Kode account induk atau tidak

Parent Varchar2 30 Kode account induk

Tingkatan Number 5 Tingkatan atau level

Kelompok Number 1 Kelompok account

Tanggal Date Tanggal entry

DK Varchar2 1 Account deber atau kredit

21.Struktur Tabel Saldo Account

Nama tabel : Saldo_Account

Primary key : kode_acc

Fungsi : Menyimpan data-data saldo account

Tabel 3.21 Saldo Account

Field Type Length Keterangan

Kode_acc Varchar2 30 Kode account

Periode Varchar2 10 Periode bulan

Mutasi_debet Number 11,2 Mutasi debet

Mutasi_kredit Number 11,2 Mutasi kredit

Bulan_lalu_debet Number 11,2 Bulan lalu debet

Bulan_lalu_kredit Number 11,2 Bulaln lalu kredit

Saldo_awal Date 11,2 Saldo awal account

22.Struktur Tabel Seting Rugi Laba

Nama tabel : SetupRL

Fungsi : Menyimpan data-data untuk setting rugi laba

Tabel 3.22 Setting Rugi Laba

Field Type Length Keterangan

Kode Varchar2 30 Kode data atau item

Kode_acc Number 30 Kode account

Keterangan Varchar2 15 Keterangan

Saldo Varchar2 15 Saldo

Kolom Number 1 Kolom

Garis Number 1 Tulisan digaris bawah

RL1 Number 11,2 Nominal rugi laba bulan

sekarang

RL2 Number 11,2 Nominal rugi laba bulan lalu

RL3 Number 11,2 Nominal rugi laba tahunan

Rumus Varchar2 100 Rumus untuk perhitungan

Tebal Number 1 Tulisan dicetak Tebal

Miring Number 1 Tulisan dicetak Miring

Hal1 Number 1 Halam Laporan

Tanggal Date Tanggal

Ortu Number 1 Kode induk

Tingkatan Number 1 Tingkatan

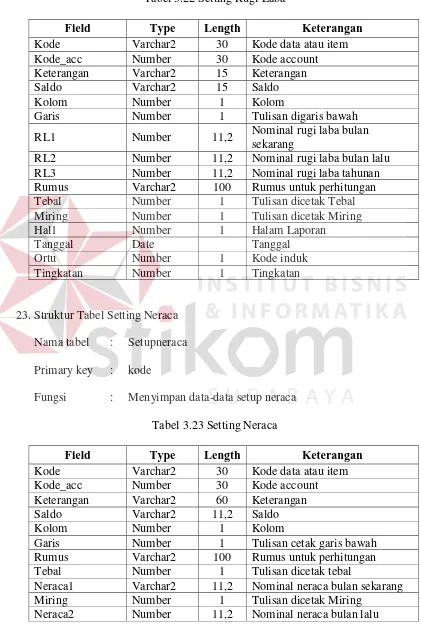

23.Struktur Tabel Setting Neraca

Nama tabel : Setupneraca

Primary key : kode

Fungsi : Menyimpan data-data setup neraca

Tabel 3.23 Setting Neraca

Field Type Length Keterangan

Kode Varchar2 30 Kode data atau item

Kode_acc Number 30 Kode account

Keterangan Varchar2 60 Keterangan

Saldo Varchar2 11,2 Saldo

Kolom Number 1 Kolom

Garis Number 1 Tulisan cetak garis bawah

Rumus Varchar2 100 Rumus untuk perhitungan

Tebal Number 1 Tulisan dicetak tebal

Neraca1 Varchar2 11,2 Nominal neraca bulan sekarang

Miring Number 1 Tulisan dicetak Miring

Hal1 Number 1 Halaman Laopran

Header Number 1 Induk atau Tidak

Tanggal Date Tanggal entry

Ortu Number 1 Kode induk atau perent

Tingkatan Number 1 Tingkatan atau level

3.10 Perancangan Input Output

Menggambarkan hubungan antara menu yang terdapat dalam Sistem

Informasi Akuntansi Pada Perusahaan Taksi PT. PARA BATHARA SURYA

Surabaya.

3.10.1 Perancangan Input

Input atau masukan data merupakan dasar dari suatu informasi yang akan

digunakan kemudian. Pada sistem informasi akuntansi ini terdapat beberapa

interface dimana user perlu memasukkan data. Adapun interface-interface yang

memerlukan input dari user antara lain :

1. Input Master Sopir

Desain input master sopir merupakan desain dari form master sopir yang

berfungsi untuk memasukkan data sopir yang dimiliki oleh perusahaan.

Kode Sopir

Nama Sopir

Kode Sopir Nama Sopir NRP Nama Sopir Alamat

Tambah Koreksi Hapus Keluar

Master Sopir

NRP

Tanggal Masuk

Tanggal Keluar Alamat

Kota

No Telp