Lampiran 1 Populasi, Kriteria Perusahaan, dan Sampel

No. Kode Perusahaan

2009 2010 2011 2012

Sampel Kriteria

1 2 3 1 2 3 1 2 3 1 2 3

1 INTP Indocement Tunggal PrakasaTbk √ √ x √ √ x √ √ x √ √ x

2 SMCB Holcim Indonesia Tbk √ √ x √ √ x √ √ x √ √ x

3 SMGR Semen Gresik Tbk √ √ x √ √ x √ √ x √ √ x

4 AMFG Asahimas Flat Glass Tbk √ √ x √ √ x √ √ x √ √ x 5 ARNA Arwana Citra MuliaTbk √ √ x √ √ x √ √ x √ √ x 6 IKAI IntiKeramikAlamAsriIndustriTbk √ √ √ √ √ x √ √ x √ √ √ 1

7 KIAS Keramika Indonesia AssosiasiTbk √ √ x √ √ x √ √ x √ √ x

8 MLIA MuliaIndustrindoTbk √ √ x √ √ x √ √ x √ √ x

9 TOTO Surya Toto Indonesia Tbk √ √ x √ √ x √ √ x √ √ x 10 ALKA Alaska IndustrindoTbk x X x √ √ x √ √ x √ √ x 11 ALMI Alumindo Light Metal Industry Tbk √ √ x √ √ x √ √ x √ √ x 12 BTON BetonJaya ManunggalTbk √ √ x √ √ x √ √ x √ √ x

13 CTBN Citra TubindoTbk √ √ x √ √ x √ √ x √ √ x

14 GDST GunawanDianjaya Steel Tbk √ X √ √ √ x √ √ x √ √ x 2

15 INAI IndalAluminium Industry Tbk √ √ √ √ √ x √ √ x √ √ x 3

16 ITMA ItamarayaTbk √ √ x √ √ x X x x x x x

17 JKSW Jakarta Kyoei Steel Work LTD Tbk √ √ x √ √ x √ √ x √ √ x

18 JPRS Jaya Pari Steel Tbk √ √ x √ √ x √ √ x √ √ x

19 KRAS Krakatau Steel Tbk x X x √ √ x √ √ x √ √ √ 4

20 LION Lion Metal Works Tbk √ √ x √ √ x √ √ x √ √ x

21 LMSH Lionmesh Prima Tbk √ √ x √ √ x √ √ x √ √ x

22 MYRX Hanson International Tbk x X x x X x √ x x x x x 23 NIKL PelatTimah Nusantara Tbk √ X x √ X x √ x x √ x √ 5

24 PICO Pelangi Indah CanindoTbk √ √ x √ √ x √ √ x √ √ x 25 TBMS TembagaMuliaSemananTbk √ √ x √ √ x √ √ x √ √ x 26 BRPT Barito PasificTbk √ X x √ X x √ x x √ x √ 6

27 BUDI Budi Acid Jaya Tbk √ √ x √ √ x √ √ x √ √ x

28 DPNS Duta Pertiwi Nusantara √ √ x √ √ x √ √ x √ √ x 29 EKAD Ekadharma International Tbk √ √ x √ √ x √ √ x √ √ x 30 ETWA EterindoWahanatamaTbk √ √ x √ √ x √ √ x √ √ x 31 INCI IntanWijaya International Tbk √ √ √ √ √ x √ √ x √ √ x 7

32 SOBI Sorini Agro Asia CorporindoTbk √ √ x √ √ x √ √ x √ √ √ 8

33 SRSN Indo AcitamaTbk √ X x √ X x √ x x √ x x

34 TPIA Chandra Asri Petrochemical x X x √ X x √ x x x x x 35 UNIC Unggul Indah CahayaTbk √ √ x √ √ x √ √ x √ √ x 36 AKKU Aneka Kemasindo Utama Tbk √ √ √ √ √ x X √ x x √ x 9

37 AKPI ArghaKarya Prima Industry Tbk √ √ x √ √ x √ √ x √ √ x 38 APLI Asiaplast Industries Tbk √ √ x √ √ x √ √ x √ √ x

39 BRNA BerlinaTbk √ √ x √ √ x √ √ x √ √ x

40 FPNI Titan Kimia Nusantara Tbk √ √ x √ √ x √ √ x x √ x 41 IGAR Champion Pasific Indonesia Tbk x X x x X x √ x x √ x x 42 IPOL IndopolySwakarsa Industry Tbk x X x x X x √ x x √ x x 43 SIAP SekawanIntipratamaTbk √ √ x √ √ x √ √ x √ √ x

44 SIMA SiwaniMakmurTbk √ √ √ √ √ x √ √ x √ √ √ 10

45 TRST TriasSentosaTbk √ √ x √ √ x √ √ x √ √ x

46 YPAS YanaPrima Hasta PersadaTbk √ √ x √ √ x √ √ x √ √ x 47 CPIN Charoen Pokphand Indonesia Tbk √ √ x √ √ x √ √ x √ √ x 48 JPFA JapfaComfeed Indonesia Tbk √ √ x √ √ x √ √ x √ √ x

49 MAIN MalindoFeedmillTbk √ √ x √ √ x √ √ x √ √ x

50 SIPD Siearad Produce Tbk √ √ x √ √ x √ √ x √ √ x

51 SULI Sumalindo Lestari Jaya Tbk √ √ √ √ √ x √ √ x √ √ √ 11

52 TIRT Tirta Mahakam Resources Tbk √ √ x √ √ x √ √ x √ √ √ 12

53 ALDO AlkindoNaratamaTbk x X x x X x √ x x √ x x 54 FASW Fajar Surya WisesaTbk √ √ x √ √ x √ √ x √ √ x 55 INKP Indah Kiat Pulp & paper Tbk √ √ √ √ √ x √ √ x √ √ x 13

56 INRU Toba Pulp Lestari Tbk √ √ √ √ √ x √ √ x √ √ √ 14

58 SAIP Surabaya Agung Industri Tbk √ √ x √ √ x √ √ x √ √ √ 15

59 SPMA Suparma Tbk √ √ x √ √ x √ √ x √ √ x

60 TKIM Pabrik Kertas Tjiwi Kimia Tbk √ √ x √ √ x √ √ x √ √ x 61 ASII Astra International Tbk √ √ x √ √ x √ √ x √ √ x

62 AUTO Astra OtoPart Tbk √ √ x √ √ x √ √ x √ √ x

63 BRAM Indo Kordsa Tbk √ √ x √ √ x √ √ x √ √ x

64 GDYR Goodyear Indonesia Tbk √ √ x √ √ x √ √ x √ √ x

65 GJTL Gajah Tunggal Tbk √ √ x √ √ x √ √ x √ √ x

66 IMAS Indomobil Sukses International Tbk √ √ x √ √ x √ √ x √ √ x

67 INDS Indospring Tbk √ √ x √ √ x √ √ x √ √ x

68 LPIN MultiPrima Sejahtera Tbk √ √ x √ √ x √ √ x √ √ x 69 MASA MultiStrada Arah Sarana Tbk √ √ x √ √ x √ √ x √ √ x

70 NIPS Nippres Tbk √ √ x √ √ x √ √ x √ √ x

71 PRAS Prima Alloy Steel Universal Tbk √ √ √ √ √ x √ √ x √ √ x 16

72 SMSM Selamat Sempoerna Tbk √ √ x √ √ x √ √ x √ √ x 73 ADMG Polychem Indonesia Tbk √ √ x √ √ x √ √ x √ √ x

74 ARGO Argo Pantes Tbk √ √ √ √ √ x √ √ x √ √ √ 17

75 CNTB Asuransi Harta Pratama Tbk x X x x X x X x x x x x

76 CNTX Centex Tbk √ √ √ √ √ x √ √ x √ √ √ 18

77 CNTB Centex Tbk Saham Seri B √ √ √ √ √ x √ √ x √ √ √ 19

78 ERTX Eratex Djaya Tbk √ √ √ √ √ x √ √ x √ √ x 20

79 ESTI Ever Shine Textile Industry Tbk √ √ x √ √ x √ √ x √ √ √ 21

80 HDTX Pan Asia Indosyntex Tbk √ √ x √ √ x √ √ x √ √ x 81 INDR Indo Rama Synthetic Tbk √ √ x √ √ x √ √ x √ √ x 82 KARW Karwell Indonesia Tbk √ √ √ √ √ x √ √ x x √ x 22

83 MYTX Apac Citra Centertex Tbk √ √ x √ √ x √ √ x √ √ √ 23

84 PAFI Pan Asia Filament Tbk √ √ √ √ √ x √ √ x √ √ √ 24

85 PBRX Pan Brothers Tbk √ √ x √ √ x √ √ x √ √ √ 25

86 POLY Asia Pasific Fibers Tbk √ X x √ √ x √ √ x √ √ √ 26

87 RICY Ricky Putra Globalindo Tbk √ √ x √ √ x √ √ x √ √ x 88 SSTM Sunson Textile Manufacturer Tbk √ √ x √ √ x √ √ x √ √ √ 27

89 UNIT Unitex Tbk √ √ x √ √ x √ √ x √ √ √ 28

90 BIMA PrimarindoAsia Infrastucturer Tbk √ √ x √ √ x √ √ x √ √ x

91 SIMM Surya Intrindo Tbk √ √ √ √ √ x √ √ x √ √ x 29

92 IKBI Sumi Indo Kabel Tbk √ √ x √ √ x √ √ x √ √ x

93 JECC Jemblo Cable Company Tbk √ √ x √ √ x √ √ x √ √ x 92 KBLI KMI Wire and Cable Tbk x √ x √ √ x √ √ x √ √ x

93 KBLM Kabelindo Murni Tbk √ √ x √ √ x √ √ x √ √ x

94 SCCO Supreme Cable M&C Tbk x X x x X x √ x √ √ √ x

95 VOKS Voksel Electric Tbk √ √ x √ √ x √ √ x √ √ x

96 PTSN Sat Nusantara Persada Tbk √ √ √ √ √ x √ √ x √ √ x 30

97 ADES Alkasha Wira International Tbk √ X √ √ √ x √ √ x √ √ x 31

98 AISA TigaPilar Sejahtera Food Tbk √ √ x √ √ x √ √ x √ √ x

99 CEKA Cahaya Kalbar Tbk √ √ x √ √ x √ √ x √ √ x

100 DAVO Davomas Abadi √ √ √ √ √ x √ √ x √ √ √ 32

101 DLTA Delta Djakarta Tbk √ √ x √ √ x √ √ x √ √ x

102 INDF Indofood Sukses Tbk √ √ x √ √ x √ √ x √ √ x 103 MLBI Multi Bintang Indonesia Tbk √ √ x √ √ x √ √ x √ √ x

104 MYOR Mayora Indah Tbk √ √ x √ √ x √ √ x √ √ x

105 PSDN Prashida Aneka Niaga Tbk √ √ x √ √ x √ √ x √ √ x

106 SKLT Sekar Laut Tbk √ √ x √ √ x √ √ x √ √ x

107 STTP Siantar Top Tbk √ √ x √ √ x √ √ x √ √ x

108 ULTJ Ultrajaya Milk Industry Tbk √ √ x √ √ x √ √ √ √ √ x

109 GGRM Gudang Garam Tbk √ √ x √ √ x √ √ x √ √ x

110 HMSP HM Sempoerna Tbk √ √ x √ √ x √ √ x √ √ x

111 RMBA Bentoel International Tbk √ √ √ √ √ x √ √ x √ √ √ 33

112 DULA Darya Varia Laboratoria Tbk √ √ x √ √ x √ √ x √ √ x

113 INAF Indofarma Tbk √ √ x √ √ x √ √ x √ √ x

114 KAEF Kimia Farma Tbk √ √ x √ √ x √ √ x √ √ x

115 KLBF Kalbe Farma Tbk √ √ x √ √ x √ √ x √ √ x

116 MERK Merck Tbk √ √ x √ √ x √ √ x √ √ √ 34

117 PYFA Pyiridam Farma Tbk √ √ x √ √ x √ √ x √ √ x

118 SCPI Schering Plough Indonesia Tbk √ √ x √ √ x √ √ x √ √ x 119 SQBI Taisho Pharmaceutical Tbk √ X x √ √ x √ √ x √ √ x 120 TSPC Tempo Scan Pasific Tbk √ √ x √ √ x √ √ x √ √ x

121 MRAT Mustika Ratu Tbk √ √ x √ √ x √ √ x √ √ x

Sumber:

Sumber :Data Diolah Peneliti, 2014

123 UNVR Unilever Indonesia Tbk √ √ x √ √ x √ √ x √ √ x 124 KDSI Kedawung Setia Industry Tbk √ √ x √ √ x √ √ x √ √ x 125 KICI Kedaung Indah Can Tbk √ √ √ √ √ x √ √ x √ √ x 35

Lampiran 2 Data Variabel Penelitian Tahun 2009

No Kode Debt Default Kualitas Audit Opini Audit Opini Going Concern

1. IKAI 0 0 1 1

2. GDST 0 0 1 1

3. INAI 0 0 1 1

4. KRAS 0 1 1 1

5. NIKL 0 1 1 1

6. BRPT 0 1 1 1

7. INCI 0 0 1 1

8. SOBI 0 1 1 1

9. AKKU 0 0 1 1

10. SIMA 0 1 1 1

11. SULI 1 1 1 1

12. TIRT 1 0 1 1

13. INKP 0 0 1 1

14. INRU 0 0 1 1

15. SAIP 1 0 1 1

16. PRAS 0 0 1 1

17. ARGO 1 0 1 1

18. CNTX 0 1 1 1

19. CNTB 0 1 1 1

20. ERTX 0 0 0 1

21. ESTI 1 1 1 1

22. KARW 0 0 1 1

23. MYTX 0 0 1 1

24. PAFI 1 0 1 1

25. PBRX 0 0 1 1

26. POLY 0 0 1 1

27. SSTM 0 0 1 1

28. UNIT 0 0 0 1

29. SIMM 1 0 1 1

30. PTSN 0 0 1 1

31. ADES 0 0 1 1

32. DAVO 0 0 1 1

33. RMBA 0 0 1 1

34. MERK 0 1 1 1

Lampiran 3 Data Variabel Penelitian Tahun 2010

No Kode Debt Default Kualitas Audit Opini Audit OpiniGoing Concern

1. IKAI 0 0 1 1

2. GDST 0 0 1 1

3. INAI 0 0 1 1

4. KRAS 0 1 1 0

5. NIKL 0 1 1 1

6. BRPT 0 1 1 1

7. INCI 0 0 1 1

8. SOBI 0 1 1 1

9. AKKU 0 0 1 1

10. SIMA 0 1 1 1

11. SULI 1 1 1 1

12. TIRT 0 0 0 1

13. INKP 0 0 1 1

14. INRU 1 0 1 1

15. SAIP 1 0 0 1

16. PRAS 0 0 0 1

17. ARGO 1 0 1 1

18. CNTX 0 1 1 1

19. CNTB 0 1 1 1

20. ERTX 0 0 1 1

21. ESTI 1 1 1 1

22. KARW 0 0 1 1

23. MYTX 0 0 1 1

24. PAFI 1 0 1 1

25. PBRX 0 0 1 1

26. POLY 0 0 1 1

27. SSTM 0 0 0 1

28. UNIT 0 0 0 1

29. SIMM 1 0 1 1

30. PTSN 0 0 1 1

31. ADES 0 0 1 1

32. DAVO 0 0 1 1

33. RMBA 0 1 1 1

34. MERK 0 1 1 1

35. KICI 0 0 1 1

Data Variabel Penelitian Tahun 2011 No Kode Debt

Default Kualitas Audit Opini Audit Opini Going Concern

1. IKAI 0 0 1 1

2. GDST 0 0 1 1

3. INAI 0 1 1 1

4. KRAS 0 1 1 1

5. NIKL 1 1 0 1

6. BRPT 0 1 1 1

7. INCI 0 0 1 1

8. SOBI 0 1 1 1

9. AKKU 0 0 1 1

10. SIMA 0 0 1 1

11. SULI 1 1 0 1

12. TIRT 0 1 1 1

13. INKP 0 0 1 1

14. INRU 0 0 1 1

15. SAIP 1 0 1 1

16. PRAS 0 0 0 1

17. ARGO 1 0 0 0

18. CNTX 1 1 1 1

19. CNTB 0 1 1 1

20. ERTX 0 0 1 1

21. ESTI 1 1 1 1

22. KARW 0 0 1 1

23. MYTX 0 0 1 1

24. PAFI 1 0 1 1

25. PBRX 0 0 1 1

26. POLY 0 1 0 1

27. SSTM 0 0 1 1

28. UNIT 0 0 0 1

29. SIMM 1 0 1 1

30. PTSN 1 0 0 1

31. ADES 0 0 1 1

32. DAVO 0 0 1 1

33. RMBA 0 1 1 1

34. MERK 0 1 1 1

35. KICI 0 0 1 1

Data Variabel Penelitian Tahun 2012 No Kode Debt

Default Kualitas Audit Opini Audit Opini Going Concern

1. IKAI 0 0 1 1

2. GDST 1 0 0 1

3. INAI 0 1 1 1

4. KRAS 0 1 1 1

5. NIKL 0 1 1 1

6. BRPT 0 1 1 1

7. INCI 0 0 1 1

8. SOBI 0 1 1 1

9. AKKU 0 0 1 1

10. SIMA 0 0 1 1

11. SULI 0 1 1 1

12. TIRT 0 0 1 1

13. INKP 1 0 1 1

14. INRU 0 0 1 1

15. SAIP 0 0 0 1

16. PRAS 0 0 1 1

17. ARGO 1 0 0 0

18. CNTX 0 1 1 1

19. CNTB 0 1 0 0

20. ERTX 0 0 1 1

21. ESTI 1 1 1 1

22. KARW 0 1 1 1

23. MYTX 0 0 1 1

24. PAFI 1 0 1 1

25. PBRX 0 0 1 1

26. POLY 1 1 1 1

27. SSTM 0 0 1 1

28. UNIT 0 0 1 1

29. SIMM 1 0 1 1

30. PTSN 0 0 1 1

31. ADES 0 0 1 1

32. DAVO 1 0 1 1

33. RMBA 0 1 1 1

34. MERK 0 1 1 1

DAFTAR PUSTAKA

Adityaningrum, Endah. 2012. “Analisis Hubungan antara Kondisi Keuangan Perusahaan dengan Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar Di BEI).”Skripsi. Program Sarjana Universitas Diponegoro. Semarang.

Aiisah, Nurul, 2012 ”Pengaruh Kualitas Audit, Kondisi Keuangan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan dan Ukuran Perusahaan Terhadap Penerimaan Opini Audit Going Concern”. Skripsi Akuntansi, Fakultas Ekonomi Diponegoro, Semarang.

Altman, E. dan T, McGough. 1974. Evaluation of A Company as A Going Concern. Journal of Accountancy.December. Hlm. 50-7

Arens, Alvin A dan James K Lobbecke, 1996. Auditing: Pendekatan Terpadu (judul asli : Auditing : An Integreted Approach) Edisi Revisi , Jilid 1 Penerjemah Amir Abadi Yusuf, Salemba Empat Jakarta.

Carcello, Joseph V. Hermanson, Roger H. McGrath, Neal T. 1992 “Audit Quality Attribute” : The prefeption of audit partners, prepares & financial statement users”. Auditing: A Journal of practice and theory. 1-15

Craswell, A. T., J. R. Francis, and S. L. Taylor. 1995. “Auditor Brand Name Reputations and Industry Specializations”. Journal of Acconting and Economics 20 (December): 297 – 322.

DeAngelo, L.E, 1981. ”Aditor Size and Audit Quality”, Journal of Accounting and Economics, Volume 3 No 3 Hal 4-23

Erlina dan Sri Mulyani. 2007. Metodologi Penelitian Bisnis, Terbitan Pertama. USU Press: Medan.

Erlina (2011).Metodologi Penelitian, Gedung F. Pusat Sistem Informasi, Kampus USU.

Gujarati, 2003.Basic Ecometric. McGraw Hills Companies Inc, New York.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariant Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariant Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul, 2003. Auditing : Dasar – Dasar Audit Laporan Keuangan. Edisi Ketiga, UPP AMP YKPN, Yogyakarta.

Husaini, Usman, Akbar Setiyadi Purnomo, 2009. Metodologi Penelitian Sosial, Bumi Aksara, Jakarta.

Ikatan Akuntan Indonesia, 2001.Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Idrus, 2009.

Indiantoro dan Supomo, 2002.

Januarti, Indira, 2008.“Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia).” Jurnal Universitas Diponegoro.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan dan Penulisan Skripsi, Medan.

Jogiyanto (2010).Metodologi Penelitian Bisnis, Edisi Pertama, BPEE-Yogyakarta, Yogyakarta.

Michael C, Jensen dan William H, Meckling, 1976 “Theory of the firm: Managerial Behavior, Agency Cost and Ownership Structure”, Journal of Financial Economics, Volume 3 Hal 305-360.

Mulyadi, 2002.Auditing, Salemba Empat, Jakarta.

Mutchler, J., 1985. “A Multivariate Analysis of the Auditor’s Going Concern Opinion

Decision”.Journal of Accounting Research.Autumn.668-68.

Praptitorini, Mirna Dyah, 2007. “Analisis Pengaruh Kualitas Audit, Debt Default dan

Opinion Shopping Terhadap Penerimaan Opini Going Concern”.Simposium

Nasional Akuntansi X.

Rahman, Abdul, dan Adric Siregar. “Faktor - Faktor yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia.”Jurnal STIE YKPN Yogyakarta.

Setyarno, Eko Budi, 2006. “Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Penerimaan Opini

Going Concern”.Simposium Nasional Akuntansi IX, Padang.

Sugiyono, 2006.Statistika Untuk Penelitian, Alfabeta, Bandung.

Sugiyono, E. Wibowo, 2007.Statistika Penelitian, Edisi Satu, Bandung: Alfabeta.

Surbakti. Meliyanti Yosephine. 2011. “Faktor-Faktor yang Mempengaruhi Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan Manufaktur Di Bursa Efek Indonesia).Skripsi. Program Sarjana Universitas Diponegoro. Semarang.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Erlina (2011 : 73) “desain penelitian merupakan rencana induk yang berisi

metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan,

menetapkan sumber-sumber informasi, teknik yang akan digunakan, metode sampling sampai

dengan analisis data untuk dapat menjawab pertanyaan-pertanyaan penelitian”. Dalam

penelitian ini desain yang digunakan adalah desain kausal.

Menurut Sugiyono (2005 : 15) “desain kausal berguna untuk menganalisis hubungan

antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya”. Dalam penelitian ini menggunakan desai kausal yang terdapat variabel

independen (variabel yang mempengaruhinya) dan variabel dependen (variabel yang

dipengaruhi). Penelitian ini akan menjelaskan pengaruh debt default, kualitas audit, opini

audit terhadap penerimaan opini audit going concern.

3.2 Variabel Penelitian dan Definisi Operasional Variabel.

Menurut Jogiyanto (2010 : 62) “definisi operasional menjelaskan karakteristik dari

objek (perusahaan) kedalam elemen-elemen yang dapat diobservasi yang menyebabkan

konsep dapat diukur dan dioperasionalkan di dalam riset. Menurut Hermawan (2003 : 32)

“variabel independen atau variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi terikat, karena adanya variabel bebas”. Di dalam penelitian ini variabel penelitian

diklasifikasikan menjadi dua kelompok variabel, yaitu variabel bebas (independent variable)

dan variabel terikat (dependent variable). Variabel-variabel dalam penelitian ini yaitu : Debt

Default, Kualitas Audit, Opini Audit sebagai variabel independen sedangkan Penerimaan

3.2.1Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah penerimaan opini

audit going concern.Opini audit going concern merupakan opini audit yang dikeluarkan

oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan

hidupnya atau tidak (SPAP, 2001). Going concern disebut juga sebagai kontinuitas

akuntansi yang memperkirakan suatu bisnis akan terus berlanjut dalam waktu tidak

terbatas (Syahrul, 2000).Variabel ini menggunakan variabel dummy. Nilai 1 bila opini

audit unqualified dengan going concern atau Going Concern Audit Report (GCAR),

sedangkan nilai 0 bila opini audit unqualified dengan non-going concern atau Non-Going

Concern Audit Report (NGCAR).

3.2.2Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Debt Default

Yaitu kegagalan perusahaan untuk membayar hutang pokok dan atau bunganya

pada waktu jatuh tempo. Manfaat status default utang sebelumnya telah diteliti

dan telah ditemukan hubungan yang kuat antara status default antara going

concern. Variabel ini digunakan dengan menggunakan variabel dummy.Kode 1

diberikan jika perusahaan dalam status default, sedangkan kode 0 diberikan jika

perusahaan dalam status tidak default.

2. Kualitas Audit

Kualitas auditor diukur dengan reputasi auditor yang merupakan prestasi dan

kepercayaan publik yang disandang auditor atas nama besar yang dimiliki

auditor tersebut. Kualitas audit yang diproksikan dengan KAP The Big Four dan

KAP The Non Big Four.Variabel ini digunakan dengan variabel dummy. Angka

dengan KAP The Big Four auditor. Sedangkan angka 0 diberikan kepada

perusahaan yang tidak menggunakan jasa KAP yang berafiliasi dengan KAP

The Big Four auditor.

Adapun KAP The Big Four dalam penelitian ini adalah :

a. KAP yang berafiliasi dengan Price Water House Coopers (PWC), dengan

partnernya di Indonesia Haryanto Sahari dan Rekan.

b. KAP yang berafiliasi dengan Delloite Tauche Tohmatsu, dengan partnernya

di Indonesia Osman, Ramli, Satrio dan Rekan.

c. KAP yang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG)

International, dengan partnernya di Indonesia Siddharta dan Harsono.

d. KAP yang berafiliasi dengan Earnest and Young (EY), dengan partnernya di

Indonesia Prasetyo, Sarwoko dan Sandjaja.

3. Opini Audit

Opini audit merupakan opini yang diberikan oleh auditor independen terhadap

laporan keuangan audit tahun sebelumnya. Opini audit yang diproksikan dengan

opini audit tahun sebelumnya. Variabel ini menggunakan variabel dummy,

angka 1 jika opini audit tahun sebelumnya adalah opini going concern

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel No Nama Variabel Definisi Operasional Alat Ukur Skala 1. Debt Default Debt Default yaitu kegagalan

perusahaan untuk membayar hutang pokok dan atau bunganya pada waktu jatuh tempo.

Kode 1 bila perusahaan dalam keadaan default, sedangkan kode 0 tidak dalam keadaan default.

Nominal

2. Kualitas Audit Kualitas auditor diukur dengan reputasi auditor yang merupakan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut. Kualitas audit yang diproksikan dengan KAP The Big Four dan KAP The Non Big Four.

Angka 1 jika perusahaan

menggunakan jasa KAP The Big Four, sedangkan angka 0 jika perusahaan tidak menggunakan jasa The Big Four.

Nominal

3. Opini Audit Opini audit merupakan opini yang diberikan oleh auditor independen terhadap laporan keuangan audit tahun sebelumnya. Opini audit yang diproksikan dengan opini audit tahun sebelumnya.

Angka 1 jika opini

audit tahun sebelumnya adalah

going concern, sedangkan angka 0 jika opini audit tahun sebelumnya adalah bukan going concern.

Nominal

4. Penerimaan Opini Audit Going Concern.

Opini audit going concern merupakan opini audit yang dikeluarkan oleh auditor untuk memastikan apakah

perusahaan dapat mempertahankan

kelangsungan hidupnya atau tidak (SPAP, 2001).

Nilai 1 bila opini audit unqualified dengan going concern atau Going Concern Audit

Report (GCAR),

sedangkan nilai 0 bila opini audit unqualified dengan non-going concern atau Non-Going Concern Audit Report (NGCAR).

Nominal

3.3 Populasi dan Sampel.

Menurut Usman dan Akbar (2009 : 79) “populasi adalah sebuah nilai baik hasil

perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif daripada karakteristik

tertentu mengenai sekelompok objek atau subjek yang lengkap dan jelas”. Sementara

kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu”. Populasi yang

digunakan dalam penelitian ini adalah semua perusahaan Manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2009-2012.Dengan alasan perusahaan3 Manufaktur cenderung

tanggap dengan kondisi lingkungan serta periode tahun yang diteliti cenderung

mencerminkan kondisi perekonomian yang relatif stabil.

Menurut Usman dan Akbar (2009 : 80) “Sampel adalah sebagaian anggota populasi

yang diambil dengan menggunakan teknik tertentu yang disebut dengan teknik sampling”.

Metode yang digunakan dalam pemilihan objek dalam penelitian ini adalah purposive

sampling. Menurut Jogiyanto (2010 : 79) “purposive sampling adalah teknik pengambilan

sampel dari populasi berdasarkan suatu kriteria tertentu. Adapun kriteria yang dimaksudkan

adalah sebagai berikut :

1. Perusahaan tersebut terdaftar di BEI pada tahun 2009 hingga dengan 2012 dan tidak

sedang berada pada proses delisting pada periode tersebut.

2. Sampel yang diambil adalah perusahan manufaktur yang telah listing di BEI sebelum

periode pengamatan.

Table 3.2

Proses Sampel Berdasarkan Kriteria

Sumber : Diolah oleh Peneliti, 2014

No Kriteria Jumlah Akumulasi

1. Perusahaan tersebut terdaftar di BEI pada tahun 2009 hingga dengan 2012 dan tidak sedang berada pada proses delisting pada periode tersebut.

126

2. Sampel yang diambil adalah perusahan manufaktur yang telah listing di BEI sebelum periode

pengamatan.

(15) 111

3. Mengalami laba bersih setalah pajak negatif sekurang-kurangnya dua periode laporan keuangan selama periode pengamatan (2009-2012) karena auditor cenderung tidak memberikan opini audit going concern pada perusahaan yang memperoleh laba positif.

(83) 28

4. Data tidak tersedia 7

Table 3.3

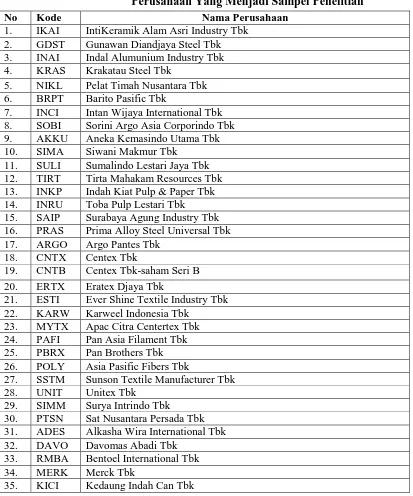

Perusahaan Yang Menjadi Sampel Penelitian

Sumber: Data Diolah Peneliti, 2014

No Kode Nama Perusahaan

1. IKAI IntiKeramik Alam Asri Industry Tbk 2. GDST Gunawan Diandjaya Steel Tbk 3. INAI Indal Alumunium Industry Tbk 4. KRAS Krakatau Steel Tbk

5. NIKL Pelat Timah Nusantara Tbk 6. BRPT Barito Pasific Tbk

7. INCI Intan Wijaya International Tbk 8. SOBI Sorini Argo Asia Corporindo Tbk 9. AKKU Aneka Kemasindo Utama Tbk 10. SIMA Siwani Makmur Tbk

11. SULI Sumalindo Lestari Jaya Tbk 12. TIRT Tirta Mahakam Resources Tbk 13. INKP Indah Kiat Pulp & Paper Tbk 14. INRU Toba Pulp Lestari Tbk

15. SAIP Surabaya Agung Industry Tbk 16. PRAS Prima Alloy Steel Universal Tbk 17. ARGO Argo Pantes Tbk

18. CNTX Centex Tbk

19. CNTB Centex Tbk-saham Seri B 20. ERTX Eratex Djaya Tbk

21. ESTI Ever Shine Textile Industry Tbk 22. KARW Karweel Indonesia Tbk

23. MYTX Apac Citra Centertex Tbk 24. PAFI Pan Asia Filament Tbk 25. PBRX Pan Brothers Tbk 26. POLY Asia Pasific Fibers Tbk

27. SSTM Sunson Textile Manufacturer Tbk 28. UNIT Unitex Tbk

29. SIMM Surya Intrindo Tbk

30. PTSN Sat Nusantara Persada Tbk 31. ADES Alkasha Wira International Tbk 32. DAVO Davomas Abadi Tbk

33. RMBA Bentoel International Tbk 34. MERK Merck Tbk

3.4 Jenis dan Sumber Data 3.4.1Jenis Data

Menurut Idrus (2009 : 61) “data adalah segala keterangan (informasi) mengenai

semua hal yang berkaitan dengan tujuan penelitian”. Data yang digunakan dalam penelitian

ini adalah data sekunder. Menurut Umar (2003 : 60) “data sekunder merupakan data primer

yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan

sebagainya sehingga lebih informatif jika digunakan oleh pihak lain”. Menurut Indiantoro

dan Supomo (2002 : 147) “data sekunder umumnya berupa bukti, catatan atau laporan

historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang

tidak dipublikasikan.

3.4.2Sumber Data

Penelitian ini menggunakan jenis data sekunder berupa data laporan keuangan dari

perusahaan Manufaktur yang menjadi sampel.Data sekunder adalah data yang sudah

dikumpulkan oleh lembaga pengumpul data kepada masyarakat pengguna data (Erlina,

2008). Penelitian ini dilakukan dengan mengunduh data website dari Bursa Efek Indonesia

(BEI)

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan untuk mengumpulkan data yang dibutuhkan

dalam penelitian ini antara lain adalah dengan melakukan dokumentasi dimana penulis

mencari data langsung dari catatan-catatan atau laporan keuangan yang ada di BEI. Data

sekunder yang diambil dari BEI ini terdiri dari laporan auditor independen dan laporan

keuangan perusahaan setiap perusahaan manufaktur yang terdaftar sesuai dengan kriteria

3.6 Metode Analisis Data

3.6.1 Analisis Statistik Deskriptif

Analisis statistik bertujuan untuk mengetahui karakteristik sampel yang

digunakan dan menggambarkan variabel-variabel dalam penelitian.Analisis

deskriptif meliputi jumlah, sampel, range, nilai minimum, nilai maksimum,

nilairata-rata (mean), standar deviasi dan variance.

3.6.2 Uji Multikolonieritas

Menurut Ghozali (2006:227) bahwa “sebelum dilakukan pengujian hipotesis

perlu dilakukan uji asumsi klasik, karena penelitian ini menggunakan regresi

logistik, dimana uji ini mengabaikan uji normalitas,heterokedastisitas dan

autokorelasi sehingga uji yang digunakan adalah uji multikolonieritas”.

Uji ini bertujuan untuk situasi dimana adanya korelasi variabel-variabel

independen antara variabel satu dengan yang lainnya.Tujuannya adalah untuk

mengetahui apakah dalam model regresi ditemukan adanya korelasi antara

variabel bebas (variabel independen).Apabila terjadi korelasi antara

variabel-variabel tersebut, berarti terjadi problem multikolonieritas.Sedangkan variabel-variabel

yang baik adalah yang tidak terjadi problem multikolonieritas. Uji

multikolonieritas dilakukan dengan melihat nilai korelasi antara variabel

independen, jika nilai korelasi antara variabel independen lebih besar dari 0,90

maka dapat disimpulkan bahwa terdapat gejala multikolonieritas antara variabel

independen dalam penelitian tersebut.

3.6.3 Menguji Model Fit

Adanya pengurangan nilai antara – 2LL (initial – 2LL) dengan nilai 2LL pada

langkah berikutnya menunjukkan bahwa model yang dihipotesiskan dengan data

“Sum of Square Error” pada model regresi, sehingga penurunan nilai Log

Likehood menunjukkan model regresi semakin baik.

3.6.4 Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

goodness of fitness test yang diukur dengan nilai chi square pada bagian bawah

uji hosmer and lemeshow.Jika nilai Hosmer and Lemeshow’s Goodness of Fit

Test ≤ 0,05, maka berarti terdapat perbedaan signifikan antara model dengan nilai

observasinya sehingga goodness fit model tidak baik karena model tidak dapat

memprediksi nilai observasinya (Ghozali, 2005).

Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut :

GC = a + b1 DEF + b2 ADTR + b3 PO + e

Keterangan :

GC = Opini Going Concern (variabel dummy, 1 jika opini going concern dan 0 jika opini

non going concern).

DEF = Debt Default (variabel dummy, 1 jika perusahaan dalam keadaan default dan 0

jika perusahaan dalam keadaan tidak default)

ADTR = Kualitas audit yang diproksikan (variabel dummy, 1 untuk auditor dalam skala

besar dan 0 jika tidak.

PO = Opini audit yang diterima pada tahun sebelumnya (kategori 1 bila opini audit

going concern dan 0 bila tidak)

b1,b2,b3 = Koefisien Regresi

a = Konstanta

3.7 Pengujian Hipotesis

Model analisis data yang digunakan dengan analisis multivariant dengan menggunakan

regresi logistik (logistic regression).Regresi logistik adalah bentuk khusus analisa regresi

dengan variabel dependen bersifat kategori dan variabel independennya bersifat kategori,

kontiniu atau gabungan antara keduannya.Teknik analisis ini tidak memerlukan lagi uji

normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2005).Gujarati (2003)

menyatakan bahwa “regresi logistik mengabaikan heteroscedacity, artinya variabel dependen

tidak memerlukan hemoscedacity untuk masing-masing variabel independennya”.

3.7.1 Uji T Parsial (Uji Wald)

Variabel debt default, kualitas audit, dan opini audit dilakukan pengujian

terhadap parameter (koefisien) yang telah ada, apakah estimasi parameter dari

masing-masing variabel independennya layak untuk dimasukkan kedalam

persamaan tersebut atau tidak. Statistik uji yang digunakan adalah wald test. Uji

hipotesisnya adalah sebagai berikut:

Ho : variabel independen tidak mempunyai pengaruh terhadap variabel

dependen.

Ha : variabel independen mempunyai pengaruh terhadap variabel dependen.

Dengan tingkat signifikan (α) sebesar 0,05 maka kesimpulan yang dapat diambil

adalah :

1. Jika p-value dalam hal ini adalah sig -2 tailed> 0,05 maka Ho diterima dan

Ha ditolak, berarti variabel independen tidak berpengaruh terhadap variabel

dependen.

2. Jika p-value dalam hal ini adalah sig -2 tailed< 0,05 maka Ho ditolak dan Ha

diterima, berarti variabel independen berpengaruh terhadap variabel

3.7.2 Uji Omnibus (Uji G)

Sebagaimana halnya dengan model regresi linier dengan metode OLS, dalam

pengujian model logit juga dapat dilakukan pengujian model secara keseluruhan

yaitu dengan uji G. statistik ini menyebar menurut besaran khi kuadrat (X2). Uji

G menunjukkan bahwa model logistic secara keseluruhan dapat menjelaskan atau

memprediksi variabel independen terhadap variabel dependen. Uji hipotesisnya

adalah sebagai berikut :

Ho : variabel-variabel independen secara bersama-sama tidak mempengaruhi

variabel dependen.

Ha : variabel-variabel independen secara bersama-sama mempengaruhi

variabel dependen.

Dengan tingkat signifikan (α) sebesar 0,05 maka kesimpulan yang dapat diambil

adalah :

1. Jika p-value dalam hal ini adalah sig -2 tailed> 0,05 maka Ho diterima dan

Ha ditolak, berarti variabel independen secara bersama-sama tidak

berpengaruh terhadap variabel dependen.

2. Jika p-value dalam hal ini adalah sig -2 tailed< 0,05 maka Ho ditolak dan Ha

dterima. Berarti variabel independen secara bersama-sama berpengaruh

terhadap variabel dependen.

3.7.3 Koefisien Determinasi

Ukuran ini mirip dengan R-Square dalam regresi linear atau regresi linear

berganda, yang menunjukan seberapa besar semua variabel independen secara

bersama-sama dalam mempengaruhi variabilitas variabel dependen.Ukuran yang

menggunakan PASW 18, jika semakin tinggi hasil presentase yang dihasilkan

maka semakin bagus model tersebut dalam memprediksi keputusan investasi.

3.7.4 Matrik Klasifikasi.

Matrik klasifikasi akan menunjukkan kekuatan memprediksi dari model regresi

untuk memprediksi kemungkinan penerimaan opini going concern pada

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan

mengolah data dengan menggunakan microsoft excel, selanjutnya dilakukan pengujian

asumsi klasik dan pengujian menggunakan regresi logistik. Pengujian asumsi klasik dan

regresi logistik digunakan dengan menggunakan software SPSS versi 18.Prosedur dimulai

dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan

menghasilkan output-output sesuai dengan metode analisis data yang telah ditentukan.

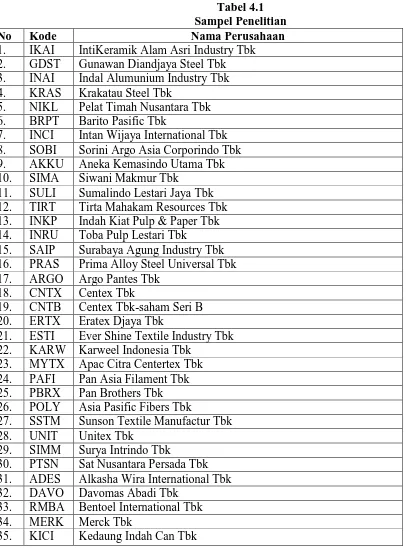

Berdasarkan kriteria yang telah ditetapkan, diperoleh 35 perusahaan yang memenuhi

Tabel 4.1 Sampel Penelitian

Sumber: Data Diolah Peneliti, 2014

No Kode Nama Perusahaan

1. IKAI IntiKeramik Alam Asri Industry Tbk 2. GDST Gunawan Diandjaya Steel Tbk 3. INAI Indal Alumunium Industry Tbk 4. KRAS Krakatau Steel Tbk

5. NIKL Pelat Timah Nusantara Tbk 6. BRPT Barito Pasific Tbk

7. INCI Intan Wijaya International Tbk 8. SOBI Sorini Argo Asia Corporindo Tbk

9. AKKU Aneka Kemasindo Utama Tbk

10. SIMA Siwani Makmur Tbk

11. SULI Sumalindo Lestari Jaya Tbk 12. TIRT Tirta Mahakam Resources Tbk 13. INKP Indah Kiat Pulp & Paper Tbk 14. INRU Toba Pulp Lestari Tbk

15. SAIP Surabaya Agung Industry Tbk 16. PRAS Prima Alloy Steel Universal Tbk 17. ARGO Argo Pantes Tbk

18. CNTX Centex Tbk

19. CNTB Centex Tbk-saham Seri B 20. ERTX Eratex Djaya Tbk

21. ESTI Ever Shine Textile Industry Tbk 22. KARW Karweel Indonesia Tbk

23. MYTX Apac Citra Centertex Tbk 24. PAFI Pan Asia Filament Tbk 25. PBRX Pan Brothers Tbk 26. POLY Asia Pasific Fibers Tbk

27. SSTM Sunson Textile Manufactur Tbk

28. UNIT Unitex Tbk

29. SIMM Surya Intrindo Tbk

30. PTSN Sat Nusantara Persada Tbk 31. ADES Alkasha Wira International Tbk

32. DAVO Davomas Abadi Tbk

33. RMBA Bentoel International Tbk

34. MERK Merck Tbk

4.2 Analisis Hasil Data

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakteristik sampel yang

digunakan dalam penelitian.

Tabel 4.2 Statistik Deskriptif

Sumber : Hasil Pengolahan SPSS 18

Berdasarkan tabel 4.2 dapat dideskripsikan beberapa hal berikut ini :

1. Jumlah seluruh sampel penelitian adalah 35 perusahaan dikali empat (4) tahun

penelitian sehingga total N adalah 140 perusahaan. Seluruh variabel independen dan

variabel dependen dalam penelitian menggunakan variabel dummy.

2. Variabel debt default memiliki range sebesar 1,00 dan memiliki nilai minimum

sebesar 0,00 dan memiliki nilai maksimum sebesar 1,00 dan memiliki nilai rata-rata

(mean) sebesar 0,2214 dan memiliki standar deviasi sebesar 0,41670 dan memiliki

variance sebesar 0,174. Perusahaan yang mengalami bangkrut (default) dalam 4

tahun selama penelitian sebanyak 12 perusahaan. Dimana perusahaan yang

mengalami bangkrut diberi kode 1 sedangkan perusahaan yang tidak mengalami

bangkrut diberi kode 0.

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

DEBT DEFAULT 140 1.00 .00 1.00 .2214 .41670 .174

KUALITAS AUDIT 140 1.00 .00 1.00 .3357 .47394 .225

OPINI AUDIT 140 1.00 .00 1.00 .8714 .33593 .113

PENERIMAAN OPINI

AUDIT GOING

CONCERN

140 1.00 .00 1.00 .9714 .16720 .028

3. Variabel kualitas audit memiliki range sebesar 1,00 dan memiliki nilai minimum

sebesar 0,00 dan memiliki nilai maksimum sebesar 1,00 dan memiliki nilai rata-rata

(mean) sebesar 0,3357 dan memiliki standar deviasi sebesar 0,47394 dan memiliki

variance sebesar 0,225. Berdasarkan tabel 4.1 bahwa variabel kualitas audit

merupakan skala nominal yang menggunakan variabel dummy. Dimana perusahaan

yang diaudit oleh KAP yang berafiliasi dengan kantor akuntan publik big four diberi

kode 1 sedangkan perusahaan yang diaudit oleh KAP yang berafiliasi dengan kantor

akuntan publik non big four diberi kode 0.

4. Variabel opini audit memiliki range sebesar 1,00 dan memiliki nilai minimum

sebesar 0,00 dan memiliki nilai maksimum sebesar 1,00 dan memiliki nilai rata-rata

(mean) sebesar 0,8714 dan memiliki standar deviasi sebesar 0,16720 dan memiliki

variance sebesar 0,113. Berdasarkan tabel 4.1 bahwa variabel opini audit

merupakan skala nominal yang menggunakan variabel dummy. Dimana perusahaan

yang menerima opini audit tahun sebelumnya adalah going concern diberi kode 1

sedangkan perusahaan yang menerima opini audit tahun sebelumnya adalah bukan

going concern diberi kode 0.

5. Variabel penerimaan opini going concern memiliki range sebesar 1,00 dan memiliki

nilai minimum sebesar 0,00 dan memiliki nilai maksimum sebesar 1,00 dan

memiliki nilai rata-rata (mean) sebesar 0,9714 dan memiliki standar deviasi sebesar

0,16720 dan memiliki variance sebesar 0,28. Berdasarkan tabel 4.1 bahwa variabel

penerimaan opini going concern merupakan variabel dependen dengan skala

nominal yang menggunakan variabel dummy. Dimana perusahaan yang menerima

opini audit unqualified dengan going concern atau going concernauditreport

unqualified dengan non going concern atau non going auditreport (NGCAR) diberi

kode 0.

4.2.2 Uji Multikolonieritas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat

antara variabel bebasnya.Multikolonieritas adalah situasi adanya korelasi antar

variabel-variabel independen yang satu dengan yang lainnya, dalam hal ini variabel-variabel-variabel-variabel ini

disebut tidak orthogonal. Variabel yang bersifat orthogonal adalah variabel yang

memiliki nilai korelasi diantaranya sama dengan nol. Dalam penelitian ini jejak

multikolonieritas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam

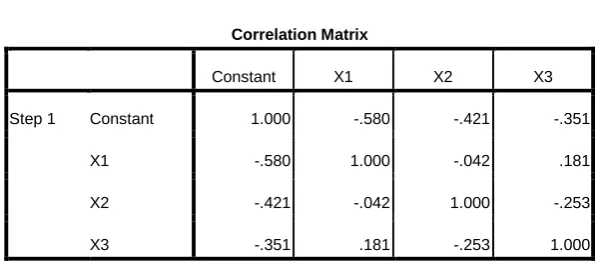

matriks korelasi.Hasil uji gejala multikolonieritas disajikan pada tabel 4.2 berikut ini :

Tabel 4.3

Hasil Uji Multikolonieritas Correlation Matrix

Constant X1 X2 X3

Step 1 Constant 1.000 -.580 -.421 -.351

X1 -.580 1.000 -.042 .181

X2 -.421 -.042 1.000 -.253

X3 -.351 .181 -.253 1.000

Sumber : Hasil Pengolahan SPSS 18

Dari hasil pengujian dapat disimpulkan bahwa tidak terdapat gejala

multikolonieritas antar variabel independen.Gejala multikolonieritas terjadi apabila nilai

korelasi antar variabel independen lebih besar dari 0.90.matrik korelasi diatas

memperlihatkan bahwa korelasi antar variabel independen yang paling besar 0,181 atau

lebih kecil dari 0,90. Berdasarkan hasil ini, dapat disimpulkan bahwa variabel debt

4.2.3 Menguji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk menilai model yang telah dihipotesiskan telah fit atau

tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 log

likelihood pada awal (block number = 0) dengan nilai -2 log likelihood pada akhir (block

number = 1). Nilai -2 log likelihood awal pada block number = 0, dapat ditunjukkan

melalui tabel berikut ini.

Tabel 4.4

Nilai -2 Log Likelihood (-2 LL awal)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 54.638 1.886

2 39.030 2.788

3 36.493 3.326

4 36.329 3.509

5 36.327 3.526

6 36.327 3.526

Sumber : Hasil Pengolahan SPSS 18

Nilai -2 log likelihood akhir pada block number = 1, dapat ditunjukkan melalui

Tabel 4.5

Nilai -2 log likelihood (-2 LL akhir)

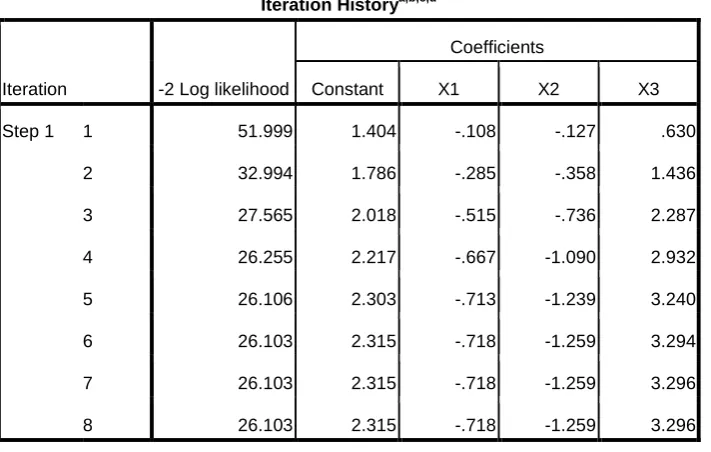

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant X1 X2 X3

Step 1 1 51.999 1.404 -.108 -.127 .630

2 32.994 1.786 -.285 -.358 1.436

3 27.565 2.018 -.515 -.736 2.287

4 26.255 2.217 -.667 -1.090 2.932

5 26.106 2.303 -.713 -1.239 3.240

6 26.103 2.315 -.718 -1.259 3.294

7 26.103 2.315 -.718 -1.259 3.296

8 26.103 2.315 -.718 -1.259 3.296

Sumber : Hasil Pengolahan SPSS 18

Dari tabel 4.4 dan tabel 4.5 dapat dilihat bahwa -2 log likelihood awal pada block

number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat pada step

5, memperoleh nilai sebesar 36.327. Kemudian pada tabel selanjutnya dapat dilihat nilai

-2 LL akhir dengan block number= 1 nilai --2 log likelihood pada tabel 4.5 mengalami

perubahan setelah masuknya beberapa variabel independen pada model penelitian,

akibatnya nilai -2 LL akhir pada step 8 menunjukkan nilai 26.103.

Adanya pengurangan nilai antara 2LL awal (initial 2LL function) dengan nilai

-2LL pada langkah berikutnya (--2LL akhir) menunjukkan bahwa model yang

dihipotesiskan fit dengan data (Ghozali,2006).Penurunan nilai -2 log likelihood

menunjukkan bahwa model penelitian ini dinyatakan fit, artinya

penambahan-penambahan variabel bebas yaitudebt default, kualitas audit, dan opini audit dalam model

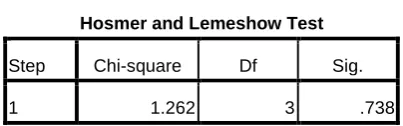

4.2.4 Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

goodness of fitness test yang diukur dengan nilai chi square pada bagian bawah uji

hosmer and lemeshow.Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test ≤ 0,05,

maka berarti terdapat perbedaan signifikan antara model dengan nilai observasinya

sehingga goodness fit model tidak baik karena model tidak dapat memprediksi nilai

[image:30.595.175.377.321.384.2]observasinya (Ghozali, 2006).

Tabel 4.6

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 1.262 3 .738

Tabel 4.6 menunjukkan nilai Hosmer and Lemeshow’s Goodness of Fit sebesar

1,262 dengan signifikan 0,738. Nilai signifikansi yang diperoleh lebih besar dari

0,05maka Ho tidak dapat ditolak (diterima).Hal ini berarti model regresi layak untuk

digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara

Tabel 4.7

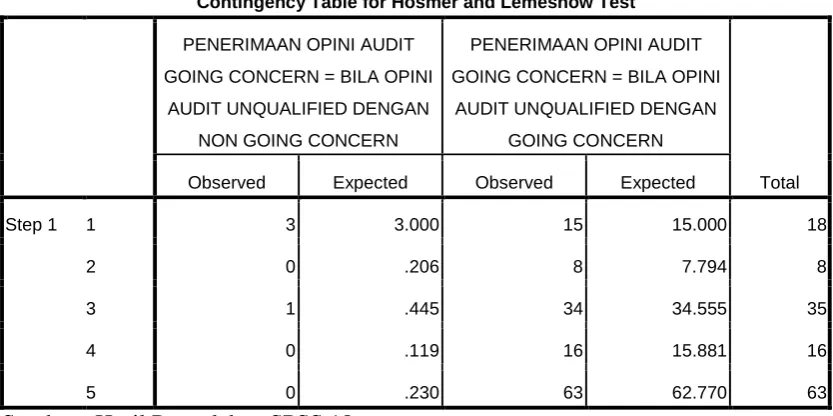

Contingency Table for Hosmer and Lemeshow Test

PENERIMAAN OPINI AUDIT

GOING CONCERN = BILA OPINI

AUDIT UNQUALIFIED DENGAN

NON GOING CONCERN

PENERIMAAN OPINI AUDIT

GOING CONCERN = BILA OPINI

AUDIT UNQUALIFIED DENGAN

GOING CONCERN

Total

Observed Expected Observed Expected

Step 1 1 3 3.000 15 15.000 18

2 0 .206 8 7.794 8

3 1 .445 34 34.555 35

4 0 .119 16 15.881 16

5 0 .230 63 62.770 63

Sumber : Hasil Pengolahan SPSS 18

Dari tabel kontijensi untuk uji hosmer and lemeshow, dapat dilihat bahwa dari

lima langkah pengamatan untuk penerimaan opini audit going concern yang baik (1)

maupun yang tidak baik (0), nilai yang diamati maupun nilai yang diprediksi, tidak

mempunyai perbedaan yang terlalu ekstrim. Ini menunjukkan bahwa model regresi

logistik yang digunakan dalam penelitian ini mampu memprediksi nilai observasinya.

4.3 Hasil Pengujian Hipotesis

Regresi logistik ingin menguji apakah probabilitas terjadinya variabel terikat

dapatdiprediksi dengan variabel bebasnya (Ghozali, 2005). Pada penelitian ini, regresi

logistikdilakukan terhadap 140 perusahaan sampel yang terdiri dari 128 perusahaan yang

menerima opini audit unqualified dengan going concern atau going concern audit report

(CAGR) ditandai dengan angka 1 dan 16 perusahaan yang menerima opini audit

unqualified dengan non going concern atau non goingconcern audit report (NCAGR)

Tabel 4.8

Ikhtisar Pengolahan Data

Sumber : Hasil Pengolahan SPSS 18

Berdasarkan tabel 4.8 di atas dapat diambil analisis sebagai berikut :

a. Jumlah sampel pengamatan sebanyak 140 sampel, dan seluruh sampel telah

diperhitungkan ke dalam pengujian hipotesis.

b. Tidak ada variabel dependen yang dikeluarkan dengan nilai dummy variabel. Variabel

dependen bernilai 1 untukunqualified dengan going concern atau going concern audit

report (CAGR) dan bernilai 0 untuk opini audit unqualified dengan non going

concern atau non goingconcern audit report (NCAGR).

c. Metode yang digunakan untuk memasukkan data adalah metode enter dimana apabila

menggunakan metode ini seluruh variabel bebas (independen) disertakan dalam

pengolahan analisis data untuk mengetahui variabel mana yang berpengaruh terhadap

variabel dependen.

4.3.1 Uji T Parsial (Uji Wald)

Pengujian hipotesis dalam penelitian ini untuk menguji pengaruh variabel

independen yaitu debt default (DEF), kualitas audit (ADTR), dan opini audit (PO)

terhadap penerimaan opini audit going concern dengan menggunakan hasil uji regresi Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 140 100.0

Missing Cases 0 .0

Total 140 100.0

Unselected Cases 0 .0

Total 140 100.0

a. If weight is in effect, see classification table for the total number of

yang ditunjukkan dalam variable in the equation. Dalam uji hipotesis dengan regresi

logistik cukup dengan melihat Variables in the Equation, pada kolom Significant

dibandingkan dengan tingkat kealphaan 0,05 (5%). Apabila tingkat signifikansi <

[image:33.595.70.530.210.399.2]0,05, maka Hipotesis diterima.

Tabel 4.9 Uji T Parsial

Sumber : Hasil Pengolahan SPSS 18

Persamaan regresi dapat dilihat dari kolom B pada tabel 4.9. Tanda matematika

dalam persamaan yang akan dibentuk mengikuti angka dalam kolom B. Persamaan

regresi logistik yang terbentuk dapat dinyatakan sebagai berikut :

GC = a + b1 DEF + b2 ADTR + b3 PO + e

GC = 2.315 – 0,718 DEF – 1,259 ADTR + 3,296 PO + e

Keterangan :

Y : Penerimaan Opini Going Concern

X1 :Debt Default

X2 : Kualitas Audit

X3 : Opini Audit

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95.0% C.I.for

EXP(B)

Lower Upper

Step 1a X1 -.718 1.125 .408 1 .523 .488 .054 4.421

X2 -1.259 1.143 1.213 1 .271 .284 .030 2.669

X3 3.296 1.263 6.810 1 .009 26.995 2.271 320.845

Constant 2.315 .966 5.742 1 .017 10.125

Konstanta sebesar 2.315menyatakan bahwa jika tidak diperhitungkan debt

default, kualitas audit, dan opini audit, maka kemungkinan penerimaan opini going

concern adalah sebesar 2.315.

Model di atas dapat diinterpretasikan sebagai berikut:

a. Variabel X1(debt default)menunjukkan nilai koefisien sebesar -0,718dengan tingkat signifikansi 0,523lebih besar dari 0.05 (5%) artinya dapat disimpulkan bahwa

variabel ini memiliki pengaruh koefisien negatif dan tidak signifikan terhadap

penerimaan opini going concern.

b. Variabel X2 (kualitas audit) yang diproksikan dengan KAP pada tabel di atas

menunjukkan nilai koefisien sebesar -1.259 dengan tingkat signifikansi 0,271 lebih

besar dari 0,05 (5%) artinya dapat disimpulkan bahwa variabel ini memiliki

pengaruh koefisien negatif dan tidak signifikan terhadap penerimaan opini going

concern.

c. Variabel X3 (opini audit) yang diproksikan dengan opini audit tahun

sebelumnya pada tabel diatas menunjukkan nilai koefisien sebesar 3.296

dengan tingkat signifikansi 0,009 lebih kecil dari 0,05 (5%) artinya dapat

disimpilkan bahwa variabel ini berpengaruh positif dan signifikan terhadap

penerimaan opini going concern.

4.3.2Uji Omnibus ( Uji G)

Uji Omnibus menunjukkan bahwa model logistik secara keseluruhan dapat

menjelaskan atau memprediksi variabel independen terhadap variabel dependen. Uji

hipotesisnya dengan tingkat kealpaan 0,05 maka kesimpulan yang dapat diambil

1. Jika p-value dalam hal ini adalah sig -2 tailed> 0,05 maka Ho diterima dan

Ha ditolak, berarti variabel independen secara bersama-sama tidak

berpengaruh terhadap variabel dependen.

2. Jika p-value dalam hal ini adalah sig -2 tailed< 0,05 maka Ho ditolak dan Ha

diterima. Berarti variabel independen secara bersama-sama berpengaruh

[image:35.595.212.462.286.382.2]terhadap variabel dependen.

Tabel 4.10

Uji Omnibus (simultan)

Sumber : Hasil Pengolahan SPSS 18

Berdasarkan tabel 4.10 dapat dilihat bahwa memiliki tingkat signifikan

sebesar 0,017 < 0,05 maka variabel debt default, kualitas audit, dan opini audit secara

bersama-sama berpengaruh terhadap penerimaan opini audit going concern.

4.3.3Koefisien Determinasi

Ukuran ini mirip dengan R Square dalam regresi linear atau regresi linear

berganda, yang menunjukan seberapa besar semua variabel independen secara

bersama-sama dalam mempengaruhi variabilitas variabel dependen.Ukuran yang

digunakan adalah Nagelkerke’s R Square (Ghozali, 2005). Penghitungan

menggunakan PASW 18, jika semakin tinggi hasil presentase yang dihasilkan maka

semakin bagus model tersebut dalam memprediksi keputusan investasi. Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1 Step 10.224 3 .017

Block 10.224 3 .017

Tabel 4.11 Koefisien Determinasi

Sumber : Hasil Pengolahan SPSS 18

Berdasarkan tabel 4.11 di atas, maka dapat dilihat bahwa hasil analisis regresi

logistik secara keseluruhan menunjukkan nilai Cox & Snell R Square sebesar

0,070Cox & Snell R Square merupakan ukuran yang mencoba meniru ukuran

RSquare pada multiple regression yang didasarkan pada teknik estimasi likelihood

dengan nilai maksimum kurang dari satu, sehingga sulit untuk diinterpretasikan.

Nagelerke’s R Square merupakan modifikasi dari koefisien CoxandSnell. Untuk

memastikan bahwa nilainya bervariasi dari 0 sampai 1 hal ini dilakukan dengan cara

membagi nilai Cox and Snell’s R Square dengan nilai maksimumnya. Nilai

Nagelerke’s R Square dapat diinterpretasikan seperti nilai RSquare pada multiple

regression. Dilihat dari hasil output pengolahan data nilai Nagelerke’s R Square

adalah sebesar 0,308 yang berarti variabilitas variabel dependen yang dapat dijelaskan

oleh variabel independen adalah sebesar 30,8%, dan sisanya sebesar 16,2% dijelaskan

oleh variabel-variabel lain di luar variabel penelitian.

4.3.4Matrik Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari model regresi

untuk memprediksi kemungkinan keterjadian variabel terkait (dependen) pada

perusahaan dilihat melalui classification table. Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 26.103a .070 .308

a. Estimation terminated at iteration number 8 because

Tabel 4.12 Matrik Klasifikasi

Sumber : Hasil Pengolahan SPSS 18

Tabel 4.12 menunjukkan kekuatan prediksi dari model regresi untuk

memprediksi kemungkinan penerimaan opini audit unqualified dengan going concern

sebesar 100%. Hal ini berarti bahwa dengan menggunakan model regresi yang

digunakan ada 136 perusahaan yang diprediksi akan opini audit unqualified dengan

going concern dari 140 perusahaan yang opini audit unqualified dengan going

concern.Dan kekuatan prediksi model untuk opini audit unqualified dengan non going

concern adalah sebesar 0%. Hal ini berarti bahwa dengan menggunakan model regresi

yang digunakan ada 4 perusahaan yang diprediksiakan opini audit unqualified dengan

non going concern.

Classification Tablea

Observed

Predicted

PENERIMAAN OPINI AUDIT

GOING CONCERN Percentage Correct BILA OPINI AUDIT UNQUALIFIED DENGAN NON GOING CONCERN BILA OPINI AUDIT UNQUALIFIED DENGAN GOING CONCERN

Step 1 PENERIMAAN OPINI AUDIT

GOING CONCERN

BILA OPINI AUDIT

UNQUALIFIED DENGAN

NON GOING CONCERN

0 4 .0

BILA OPINI AUDIT

UNQUALIFIED DENGAN

GOING CONCERN

0 136 100.0

Overall Percentage 97.1

4.4 Pembahasan Hasil Penelitian

Berdasarkan hasil analisis data, diketahui bahwa variabel opini audit menunjukkan

bukti nilai koefisien positif sebesar 3,296 dengan tingkat signifikan 0,009 < 0,05 artinya

bahwa variabel opini auditberpengaruh positif signifikan terhadap penerimaan opini

going concern. Sedangkan debt default, kualitas audit tidak berpengaruh signifikan

terhadap penerimaan opini going concern. Dan opini audit memiliki hubungan positif

terhadap penerimaan opini going concern sedangkan variabel lainnya berhubungan

negatif terhadap penerimaan opini going concern.

1. HubunganDebt Default (X1) Terhadap Penerimaan Opini GoingConcern (Y)

Variabel independen debt defaultmenunjukkan nilai koefisien negatif sebesar 0,718

dengan tingkat signifikan 0,523 > 0,05 artinya bahwa variabel debt default tidak

berpengaruh secara signifikan dengan arahnegatif terhadap penerimaan opini going

concern.Dalam penelitian ini belum dapat dibuktikan adanyapengaruh debt default

terhadap penerimaan opini going concern.Hal ini mungkin disebabkanoleh adanya

outlier dalam model yang tidak dihilangkan karena masih merupakanfenomena

subjek penelitian. Tanda negatif pada koefisien debt default menunjukkan

bahwadebt default yang lebih besartidak selalu diikuti dengan penerimaan opini

going concern yang tinggi.Hasil penelitian ini tidak didukung oleh beberapa

penelitian misalnya penelitian yang dilakukan oleh Mirna Dyah Praptitorini (2007)

yang menunjukkan bahwa variabel Debt Default berpengaruh positif signifikan

terhadap Penerimaan Opini Audit Going Concern. Hasil penelitian tersebut

didukung oleh Meliyanti Yosephani Surbakti (2001) yang menunjukkan bahwa

variabel debt default berpengaruh positif signifikan terhadap penerimaan opini

2. HubunganKualitas Audit(X2) Terhadap Penerimaan Opini Going Concern (Y)

Variabel independen kualitas audit yang diproksikan dengan kantor akuntan publik

memiliki nilai koefisien negatif sebesar 1,259 dengan tingkat signifikan 0,271 >

0,05 artinya variabel kualitas audit tidak berpengaruh secara signifikan dengan arah

negatif terhadap penerimaan opini going concern.Hasil penelitian ini tidak didukung

oleh penelitian yang dilakukan oleh Eko Budi Setyarno dkk (2006) yang

menunjukkan bukti bahwa variabel kualitas audit memiliki nilai koefisien positif

tidak berpengaruh secara signifikan.Tanda negatif dalam koefisien kualitas

auditmenunjukkan bahwa perusahaan cenderung tidak memperoleh opini going

concern ketika menggunakan jasa KAP yang berafiliasi big four, sedangkan

perusahaan cenderung memperoleh opini going concern ketika menggunakan jasa

KAP yang berafiliasi non big four.Hasil penelitian ini berbeda dengan penelitian

Meliyanti Yosephani Surbakti (2001) yang menunjukkan bahwa kualitas audit

berpengaruh positif signifikan terhadap penerimaan opini going concern.

3. Hubungan Opini Audit (X3) terhadap Penerimaan Opini Going Concern (Y)

Variabel independen opini audit yang diproksikan dengan opini audit tahun

sebelumnya memiliki nilai koefisien positif sebesar 3,296 dengan tingkat signifikan

0,009 < 0,05 artinya bahwa variabel opini audit berpengaruh secara signifikan

dengan arah nilai koefisien positif. Hasil penelitian ini konsisten dengan penelitian

Carcello dan Neal (2000) serta Rahmadhany (2004) membuktikan mengenai opini

audit going concern yang diterima tahun sebelumnya dengan opini audit going

concern tahun berjalan, yaitu ditemukannya hubungan positif yang signifikan antara

opini audit going concern tahun sebelumnya dengan opini audit going concern

going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis dan mengacu pada perumusan serta tujuan

daripenelitian ini, maka dapat ditarik kesimpulan-kesimpulan sebagai berikut :

1. Berdasarkan pengujian dengan menggunakan regresi logistik, menunjukkan bukti

empiris bahwa variabel debt default tidak berpengaruh secara signifikan terhadap

penerimaan opini going concerndan memiliki pengaruh koefisien negatif pada tingkat

signifikan lebih besar dari tingkat kealpaan.

2. Berdasarkan pengujian dengan menggunakan regresi logistik, menunjukkan bukti

empiris bahwa variabel kualitas audit tidak berpengaruh secara signifikan terhadap

penerimaan opini going concerndan memiliki pengaruh koefisien negatif pada tingkat

signifikan lebih besar dari tingkat kelpaan.

3. Berdasarkan pengujian dengan menggunakan regresi logistik, menunjukkan bukti

empiris bahwa variabel opini audit berpengaruh secara signifikan terhadap

penerimaan opini going concern dan memiliki pengaruh koefisien positif pada tingkat

signifikan lebih kecil dari tingkat kealpaan.

4. Berdasarkan pengujian dengan menggunakan regresi logistik, menunjukkan bukti

empiris bahwa variabel independen debt default, kualitas audit, dan opini audit

berpengaruh signifikan secara bersama-sama terhadap variabel dependen yaitu

penerimaan opini going concern dengan tingkat signifikan lebih kecil dari tingkat

5.2 Keterbatasan Penelitian

Keterbatasan yang dihadapi dalam penelitian ini adalah :

1. Sampel penelitian terbatas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia, sehingga tidak dapat menggambarkan secara umum semua jenis

perusahaan di Indonesia.

2. Periode penelitian hanya empat tahun, sehingga belum cukup lama untuk menentukan

tren penerimaan opini going concern dalam jangka panjang.

3. Penelitian ini hanya menggunakan tiga variabel yaitu :debt default, kualitas audit, dan

opini audit.

5.3 Saran

Berdasarkan hasil analisis penelitian dan keterbatasan penelitian, maka peneliti dapat

memberikan beberapa saran, antara lain :

1. Penelitian ini hanya memasukkan tiga variabel bebas saja. Sebaiknya, peneliti yang

akan menggunakan pendekatan yang sama menambahkan variabel bebasnya dengan

variabel yang juga diperkirakan dapat mempengaruhi penerimaan opini going concern

seperti opinion shopping.

2. Sebaiknya tahunpenelitian ditambah untuk memperluas observasi sehingga hasil yang

diperoleh lebihtepat.

3. Sebaiknya variabel penelitian ditambah misalnya dengan menggunakan skala rasio

untuk memperluas observasi penelitian.

4. Hasil penelitian menunjukkan hubungan negatif antara kualitas audit

denganpenerimaan opini going concern. Hal ini membuka kemungkinan bagi KAP

non-Big4 untuk bersaing dengan KAPBig Fourdalam memberikan opini audit going

concern yang baik. Oleh karena itu, disarankanbagi pihak manajemen bahwa

sebenarnya profesionalitas KAP non Big Four dalammemberikan opini audit going

BAB 2

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Menurut Jensen dan Meckling (1976) “mendefinisikan teori agensi merupakan

hubungan keagenan suatu kontrak antara pemilik (principal) dengan manajer (agent).

Agar hubungan kontraktual ini dapat berjalan dengan baik, maka principal akan

mendelegasikan otoritas pembuatan keputusan kepada agent”.

Tujuan dari teori agensi adalah pertama, untuk meningkatkan kemampuan individu

(baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus

diambil (The belief revision role).Kedua, untuk mengevaluasi hasil dari keputusan yang

telah diambil guna mempermudah pengalokasian hasil antara prinsipal dan agen sesuai

dengan kontrak kerja (Theperformance evaluation role).

Hubungan inilah disebut dengan teori keagenan.Pemisahan dalam teori keagenan ini

menandakan principal tidak lagi terlibat dalam pengelolaan perusahaan karena telah

dialihkan kepada agent.Pihak principal hanya bertindak sebagai pengawas dengan

memonitor kinerja perusahaan melalui laporan yang diberikan oleh agent.Namun, adanya

pemisahan antara principal dan agent cenderung menimbulkan konflik keagenan yang

didasarkan pada adanya perbedaan kepentingan.Principaldanagent sama–sama berusaha

memaksimumkan kesejahteraannya masing-masing. Kontrak yang efisien merupakan

kontrak yang memenuhi dua asumsi sebagai berikut :

1. Agent dan principal memiliki informasi yang simetris artinya, baik agent maupun

principal memiliki kualitas dan jumlah informasi yang sama sehingga tidak terdapat informasi tersembunyi yang dapat digunakan untuk keuntungan dirinya sendiri.

Secara garis besar teori agensi dikelompokkan menjadi dua yaitu”positive agency

research dan principal agent research.Positive agent research memfokuskan pada

identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan

mekanisme pengendalian yang terbatas hanya menjaga perilaku self serving

agen”.Principal agent research mengungkapkan bahwa hubungan agent-principal dapat

diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan pekerja dan

pemberi kerja, lawyer dengan kliennya, auditor dengan auditee.

Menurut Scott (2000) ada dua jenis asymmetric information yaitu “adverse selection

dan moral hazard”. Adverse selection adalah suatu tipe informasi asimetri (asymmetric

information) dimana satu orang atau lebih pelaku-pelaku bisnis atau transaksi-transaksi

potensial yang dapat mengamati kegiatan-kegiatan mereka secara penuh dibandingkan

dengan pihak lain, sedangkan moral hazard ini terjadi karena pihak-pihak diluar

perusahaan (investor) mendelegasikan tugas dan kewenangannya kepada manajer, tetapi

investor tidak dapat sepenuhnya memantau manajer dalam melaksanakan pendelegasian

tersebut. Dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan

antara prinsipal dan agen.Pihak ketiga ini berfungsi untuk memonitor perilaku manajer

(agent) apakah sudah bertindak sesuai dengan keinginan prinsipal.Auditor adalah pihak

yang dianggap mampu menjembatani kepentingan pihak prinsipal (shareholders) dengan

pihak manajer dalam mengelola keuangan perusahaan.

2.1.2Teori Sinyal(Signaling Theory).

Teori sinyal (signaling theory)adalah teori yang menjelaskantentang bagaimana

seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan.

Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang

menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri

informasi.Menurut Mamduh (2004:314) menyatakan bahwa “perusahaan dapat

meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Salah satu cara

untuk mengu