DAFTAR PUSTAKA

Ghozali, I. dan Fuad. 2005. Structural Equation Modeling. Badan Penerbit Universitas Diponegoro, Semarang.

Hisyam, A. 2003. Aplikasi Metode Structural Equation Modeling dengan LISREL 8.30. Gramedia, Jakarta.

Hair J. F., R. Anderson, R. Tatham and W. Blanck. 1998. Multivariate Data Analysis. Prentice-Hall International, New Jersey.

Joreskog, K. G. and D. Sorbom. 1996. LISREL 8 : User’s Referente Guide. Scientific Software Internacional, Inc, Chicago.

Komisi Nasional HAM. 2000. Penyelengaraan Negara yang Baik dan Masyarakat Warga. Samic offset, Bandung.

Kotler, P., 2000. Marketing Management “Analysis, Planning, Implementation, and Control”. Eighth Edition. Prentice Hall-Englewood Cliffs, New Jersey.

Kurniawan, W. 2005. Studi Kepuasan Konsumen dalam Hubungannya dengan Kebutuhan, Pencarian Informasi, Evaluasi Alternatif dan Pembelian. Skripsi pada Fakultas Ekonomi dan Manajemen. Institut Pertanian Bogor, Bogor. Lovelock. 2005. Manajemen Pemasaran Jasa. Prentice-Hall International Inc, New Jersey.

Lucinda, Y. 2006. Penerapan good corporate governance pada PT Asuransi Kredit Indonesia (ASKRINDO). Tesis pada Sekolah Pascasarjana Fakultas Hukum Universitas Indonesia, Depok.

Norsih S, H. 2007. Analisis Kepuasan Pelanggan terhadap Kualitas Pelayanan PDAM. Skripsi pada Fakultas Ekonomi dan Manajemen. Institut Pertanian Bogor, Bogor.

Pieris, J dan Jhon. 2007. Etika Bisnis dan Good Corporate Governance. Pelangi Cendekia, Jakarta.

Rangkuti, F. 2003. Riset Pemasaran. Gramedia Pustaka Utama, Jakarta.

Sichah, I. A. 2004. Penggunaan Model persamaan Struktural untuk Mengukur Kepuasan Pelanggan. Tesis pada Sekolah Pascasarjana Institut Pertanian Bogor, Bogor. Sitinjak, T. JR dan Sugiarto. 2006. LISREL. Graha Ilmu, Jakarta.

Solimun. 2005. Analisis Multivariat Structural Equation Modeling (SEM). Gramedia Pustaka Utama, Jakarta.

Stanton, W. 1993. Prinsip Pemasaran. Erlangga, Jakarta.

Sulistyanto, S. 2003. Good Corporate Governance: Berhasilkah Diterapkan Di Indonesia?. Jurnal. No.2 Tahun XXVI/Juli 2003, 0854-1981.

Supranto, 2001. Pengukuran Tingkat Kepuasan Pelanggan. Rineka Cipta. Jakarta.

Suprayitno, G., Susanti, A dan Yasni, S. 2007. Mewujudkan Good Corporate Governance sebagai Sebuah Sistem. IICG, Jakarta.

Syafruddin. 2004. Analisis Hubungan Praktek Good Corporate Governance dan Kualitas Pelayanan Pemberian Paten. Tesis pada Sekolah Pascasarjana Fakultas Sosial dan Ilmu Politik Univesitas Indonesia, Depok.

Syakhroza, A. 2006. Corporate Governance. Lembaga Penerbit FE-UI, Jakarta.

Tangkilisan, H. 2003. Mengelola Kredit Berbasis Good Corporate Governance. Balairung & Co, Yogyakarta.

Tim Peyusun Kamus Pembinaan dan Pengembangan Bahasa, 1999. Kamus Besar Bahasa Indonesia ed. 2. Balai Pustaka. Jakarta.

Tjager. 2007. Good Corporate Governance di Indonesia. http:/www.nccg- Indonesia.org/ lokakarya.html. [28 Desember 2007].

Umar, H.. 2001. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Raja Grafindo Persada, Jakarta

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian menurut tingkat Eksplanatori (penjelasan), penelitian ini dapat dikaji menurut tingkatnya yang didasarkan kepada tujuan dan objeknya. Pada tingkat eksplanasi penelitian termasuk kedalam penelitian asosiatif, yakni penelitian yang menghubungkan dua variabel atau lebih untuk melihat pengaruh yaitu : kualitas pelaksanaan GCG (X1), kompleksitas bank (X2), terhadap Fraud

pada PT. Bank Syariah Mandiri (Y). (Sugiyono, 2008).

3.2 Tempat dan Waktu Penelitian

Penelitian ini merupakan studi kasus di kantor Kanwil PT. Bank Syariah Mandiri, Sumatera Utara. Pengumpulan dan pengolahan data dilakukan dari bulan April 2013 sampai Selesai.

3.3 Definisi Operasional Variabel

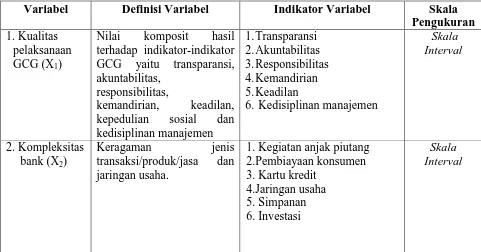

Penguraian definisi operasional variabel-variabel yang akan diteliti merupakan suatu cara untuk mempermudah pengukuran variabel penelitian. Selain itu juga memberi batasan-batasan pada obyek yang akan diteliti. Definisi variabel-variabel yang diteliti adalah sebagai berikut:

1. Variabel Bebas

Pelaksanaan GCG adalah nilai komposit hasil terhadap indikator-indikator GCG yaitu transparansi, akuntabilitas, responsibilitas, kemandirian, keadilan, kepedulian sosial dan kedisiplinan manajemen.

Kompleksitas Bank (X2), kompleksitas bank adalah keragaman jenis transaksi/produk/jasa dan jaringan usaha.

2. Variabel Terikat

Variabel Terikat yaitu Fraud (Y), Fraud pada Bank adalah penyimpangan/kecurangan yang dilakukan oleh pengurus, pegawai tetap dan tidak tetap (honorer dan outsourching) terkait dengan proses kegiatan operasional bank yang mempengaruhi kondisi keuangan bank secara signifikan.

Tabel 3.1 Operasional Variabel

Variabel Definisi Variabel Indikator Variabel Skala

Pengukuran GCG yaitu transparansi, akuntabilitas,

6. Kedisiplinan manajemen

Skala

3. Fraud pada

pengurus, pegawai tetap dan tidak tetap (honorer dan

outsourching) terkait

Sumber : (Amrizal, 2004), (Bank Indonesia, 2007), (Kesuma, 2005)

3.4 Skala Pengukuran Variabel

Sistem pengolahan data yang dilakukan pada penelitian ini adalah dengan menggunakan Skala Likert yaitu digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono 2008: 132).

Pada penelitian ini responden memilih salah satu dari jawaban yang tersedia, kemudian masing-masing jawaban diberi skor tertentu. Total skor inilah yang ditafsir sebagai posisi responden dalam Skala Likert. Kriteria pengukurannya adalah sebagai berikut.

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006:55). Populasi penelitian adalah seluruh karyawan pada PT.Bank Syariah Mandiri yang berjumlah 60 Orang.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Metode pengambilan sampel menggunakan metode sensus. Karyawan PT.Bank Syariah Mandiri dijadikan sampel dalam penelitian ini yang berjumlah 60 orang ambil secara keseluruhan disebabkan jumlah populasi yang terlalu kecil.

3.6 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah:

A.Data Primer

Data diperoleh langsung dari responden yang dipilih pada lokasi penelitian. Data primer diperoleh dengan cara memberikan kuesioner dan melakukan wawancara.

B.Data Sekunder

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penenlitian ini adalah: A. Kuesioner

Memberikan daftar pertanyaan kepada pelanggan yang telah ditetapkan sebagai sampel atau responden penelitian.

B.Studi dokumentasi

Dilakukan dengan cara melakukan pencatatan dan pengkopian atas data-data sekunder untuk mendapatkan data-data yang mendukung penelitian ini.

3.8 Uji Validitas dan Reliabilitas

3.8.1 Uji Validitas

Uji validitas dilakukan untuk menguji apakah suatu pertanyaan layak digunakan sebagai instrument penelitian. Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa yang ingin diukur. Uji validitas dilakukan dengan menggunakan program SPSS versi 16 dengan kriteria sebagai berikut:

a. Jika rhitung≥ r tabel, maka pernyataan dinyatakan valid.

b. Jika r hitung < rtabel, maka pernyataan dinyatakan tidak valid.

Nilai rtabel dengan ketentuan jumlah sampel 30 orang dan taraf signifikansi 5%,

Tabel 3.3

Pada tabel 3.3 bahwa terlihat seluruh butir dinyatakan valid nilai corrected

item total correlation variabel keseluruhan di atas 0.361 berarti keseluruhan item

pertanyaan diyatakan valid. Selanjutnya akan dilakukan uji realibilitas.

3.8.2 Uji Reliabilitas

Reliabel artinya data yang diperoleh melalui koesioner hasilnya konsisten bila digunakan penelitian lain.Menurut Situmorang dan Lufti (2012:82), suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai :

a. Cronbach Alpha> 0.8, reliabilitas sangat baik/ sangat meyakinkan

b. 0.7 <Cronbach Alpha< 0.8, reliabilitas baik

Tabel 3.4

Reliability Statistics

Cronbach's

Alpha N of Items

.945 18

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, 2013

Pada Tabel 3.4 dapat dilihat seluruh pertanyaan yang berjumlah 18 pertanyaan diketahui bahwa nilai Cronbach Alpha sebesar 0,945. Dengan nilai

Cronbach Alpha sebesar 0,945 dapat dinyatakan bahwa kuesioner tersebut

reliabel, karena nilai Cronbach Alpha sebesar 0,945 > 0,80. Sehingga kuesioner tersebut sudah dapat disebarkan kepada responden untuk dapat dijadikan sebagai instrument dalam penelitian ini.

3.9 Teknik Analisis

3.9.1 Analisis Deskriptif

Suatu metode analisis dimana data yang dikumpulkan, diklasifikasikan, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang akan dibahas.

3.9.2 Uji Asumsi Klasik

A. Uji Normalitas Data

Pengujian ini dilakukan untuk melihat model regresi, apakah variabel dependen dan independen memiliki distribusi normal atau tidak.

Digunakan untuk menguji model regresi apakah terjadi ketidaksamaan atau perbedaan varians dari residual pengamatan yang lain. Jika varians residual dari suatu pengamatan lain tetap, maka disebut homokedastisitas, dan jika varians berbeda disebut heteroskedastisitas. Model yang paling baik apabila tidak terjadi heteroskedastisitas.

C. Uji Multikolinieritas

Uji ini digunakan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas, jika terdapat terdapat korelasi antara variabel bebas maka dapat dikatakan terdapat masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Uji multikolinieritas menggunakan kriteria Variance Inflation Factor (VIF) dengan ketentuan:

1. Bila VIF > 5 terdapat masalah multikolinieritas yang serius. 2. Bila VIF < 5 tidak terdapat masalah multikolinieritas yang serius.

3.9.3 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui seberapa besar pengaruh variabel bebas (kualitas pelaksanaan GCG, kompleksitas bank,) terhadap variabel terikat (terhadap Fraud pada PT. Bank Syariah Mandiri).

Y = Variabel terhadap Fraud pada PT. Bank Syariah Mandiri a = konstanta

b1...b3 = koefisien regresi

X1 = variabel Kualitas pelaksanaan GCG

X2 = variabel Kompleksitas bank

e = standar error

3.9.4 Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa besar kemampuan model dalam menerangkan variabel terikat. Jika R2 semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel terikat. Sebaliknya jika R2 semakin mengecil (mendekat nol), maka dapat dikatakan bahwa pengaruh variabel bebas (X) terhadap variabel terikat (Y) semakin kecil. Hal ini berarti model yang digunakan tidak kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel terikat.

3.9.5 Uji Hipotesis

A. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model yang mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Kriteria pengujiannya adalah:

H0 : b1,b2,b3 = 0, artinya secara serentak tidak terdapat pengaruh yang

H0: b1,b2,b3 ≠ 0, artinya secara serentak terdapat pengaruh yang positif

dan signifikan dari variabel bebas terhadap variabel terikat. Kriteria pengambilan keputusannya adalah:

H0 diterima jika Fhitung < Ftabel pada α = 5%

H0 ditolak jika Fhitung > Ftabel pada α = 5%.

B. Uji Signifikansi Parsial (Uji-T)

Uji-t menentukan seberapa besar pengaruh variabel secara parsial terhadap variabel terikat.

H0 ; b1 = 0

Artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas (X) terhadap variabel terikat (Y).

Ha : b1≠ 0

Artinya secara pasrial terdapat pengaruh yang positif dan signifikan dari variabel bebas (X) terhadap variabel terikat (Y).

Kriteria pengambilan keputusan:

H0 diterima jika thitung < ttabel pada α = 5%

BAB IV

ANALISIS HASIL PENELITIAN

4.1Gambaran Umum dan Sejarah Singkat Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisi ekonomi dan moneter tahun 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisi multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisi luar biasa.

Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitulasi sebagian bank-bank di Indonesia. Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP), PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB. Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah.

Tim Pengembangan Perbankan Syariah memandang bahwa permberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari Bank Konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

a. Visi dan Misi Bank Syariah Mandiri 1) Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha 2) Misi

- Mewujudkan pertumbuhan dan keuntungan yang

berkesinambungan

- Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM

- Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat

- Mengembangkan nilai-nilai syariah universal

- Menyelenggarakan operasional bank sesuai standar perbankan yang sehat

b. Budaya Perusahaan

Bank Syariah Mandiri sebagai bank yang beroperasi atas dasar prinsip syariah Islam menetapkan budaya perusahaan yang mengacu kepada sikap akhlaqul karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang disingkat SIFAT, yaitu:

- Siddiq (integrasi), Menjaga Martabat dengan Integritas. Awali dengan

niat dan hati tulus, berpikir jernih, bicara benar, sikap terpuji dan perilaku teladan

- Istiqomah (konsistensi), Konsisten adalah Kunci Menuju Sukses.

Pegang tegu komitmen, sikap optimis, pantang menyerah, kesabaran dan percaya diri.

- Fathanah (profesionalisme), Terpercaya adalah Gaya Kerja Kami.

Semangat belajar berkelanjutan, cerdas, inovatif, terampil dan adil. - Amanah (tanggung jawab), Terpercaya karena Penuh Tanggung Jawab.

Menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin. - Tabligh (kepemimpinan), Kepemimpinan Berlandaskan Kasih Sayang.

Selalu transparan, membimbing, visioner, komunikatf dan memberdayakan.

c. Shared Value

Mandiri. Shared Values Bank Syariah Mandiri disingkat “ETHIC”.

- Excellence: berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan

- Teamwork: mengembangkan lingkungan kerja yang saling bersinergi - Humanity: menjunjung tinggi nilai-nilai kemanusiaan dan religius - Integrity: menaati kode etik profesi dan berpikir serta berperilaku

terpuji

- Customer Focus: memahami dan memenuhi kebutuhan pelanggan untuk menjadikan Bank Syariah Mandiri sebagai mitra yang terpercaya dan menguntungkan

d. Produk Bank Syariah Mandiri 1. Pendanaan

1.1Tabungan BSM

Tabungan BSM adalah simpanan yang penarikannya berdasarkan syarat-syarat tertentu yang disepakati. Akad yang digunakan adalah akad mudharabah muthlaqah. Mudharabah muthlaqah adalah akad antara pihak pemilik modal dengan pengelola untuk memperoleh keuntungan, yang kemudian akan dibagikan sesuai nisbah yang disepakati. Dalam hal ini, bank diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah investasi sesuai syariah.

Deposito BSM adalah produk investasi berjangka yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu sesuai kesepakatan. Akad yang digunakan adalah akad mudharabah muthlaqal.

Mudharabah muthlaqal adalah akad antara pihak pemilik modal dengan

pengelola untuk memperoleh keuntungan, yang kemudian akan dibagikan sesuai nisbah yang disepakati. Dalam hal ini, bank diberikan kekuasaan penuh untuk mengelola modal atau menentukan arah investasi.

1.3Giro BSM

Giro BSM adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, atau alat perinta bayar lainnya dengan prinsip wadiah yad adh-dhamanah. Akad yang digunakan adalah akad wadiah yad adh-dhamanah. Akad ini adalah akad penitipan uang antara pihak yang mempunyai uang dengan pihak yang diberi Kompleksitas bank dengan tujuan untuk menjaga keutuhan uang, dimana pihak penerima titipan berhak memanfaatkannya berikut tanggung jawab atas pengembalian kepada pihak yang menitipkan.

1.4Obligasi

Gadai emas BSM merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat. Akad yang digunakan adalah akad Qardh wal

Ijarah. Qardh wal Ijarah adalah akad pemberian pinjaman dari bank

untuk nasabah yang disertai dengan penyerahan tugas agar bank menjaga barang jaminan yang diserahkan.

2.2Mudharabah BSM

Pembiayaan mudharabah BSM adalah pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank. Keuntungan yang diperoleh dibagi sesuai dengan nisbah yang disepakati.

2.3Musyarakah BSM

Pembiayaan khusus untuk modal kerja, dimana dana dari bank merupakan bagian dari modal usaha nasabah dan keuntungan dibagi sesuai dengan nisbah yang disepakati.

2.4Murabahah BSM

Pembiayaan ini adalah pembiayaan berdasarkan akad jual beli antara bank dan nasabah. Bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan keuntungan margin yang disepakati.

3. Jasa

3.1Jasa Produk

Kartu / ATM BSM merupakan sarana untuk melakukan transaksi pada ATM Syariah Mandiri.

2) BSM SMS Banking

BSM SMS Banking merupakan produk layanan perbankan berbasis teknologi seluler yang memberikan kemudahan melakukan berbagai transaksi perbankan.

3.2Jasa Operasional 1) Setoran Kliring

Penagihan warkat bank lain di mana lokasi bank tertariknya berada dalam satu wilayah kliring.

2) Inkaso

Penagihan warkat bank lain dimana bank tertariknya berbeda wilayah kliring atau berada di luar negeri, hasilnya penagihan akan dikredit ke rekening nasabah.

3.3Jasa Investasi

BSM Investa Berimbang adalah reksadana Campuran (Mix

Fund/Balanced Fund) berbasis instrument pasar uang, pasar obligasi

dan pasar saham dengan ketentuan investasi sesuai syariah. e. Sumber Daya Manusia

4.2 Hasil Penelitian

4.2.1 Teknik Analisis

4.2.1.1 Analisis Deskriptif

Instrumen yang digunakan dalam penelitian ini adalah daftar pernyataan (kuesioner). Jumlah pernyataan seluruhnya adalah 18 butir pernyataan, yakni enam butir pernyataan untuk variabel Kualitas pelaksanaan GCG (X1), enam butir

pernyataan untuk variabel Kompleksitas bank (X2), dan enam butir pernyataan

untuk variabel Terhadap Fraud pada PT.Bank Syariah Mandiri (Y).

Kuesioner disebarkan kepada enam puluh (60) orang karyawan PT. Bank Syariah Mandiri yang telah ditentukan oleh peneliti dengan menggunakan Proportionate Stratified Random Sampling.

Hasil penelitian dari 60 orang responden dapat di kelompokan berdasarkan beberapa karakter sebagai berikut :

1. Gambaran Umum Responden Berdasarkan Usia

Tabel 4.1

Jenis_Kelamin * Umur Crosstabulation

Umur

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

Tahun sebanyak 0 orang, usia >51 Tahun Keatas sebanyak 1 orang. Sedangkan Jenis Kelamin Prempuan sampel usia 21-30 Tahun sebanyak 8 orang, usia 31-40 Tahun sebanyak 10 orang, usia 41-50 Tahun sebanyak 2 orang, usia 51 Tahun Keatas sebanyak 0 orang.

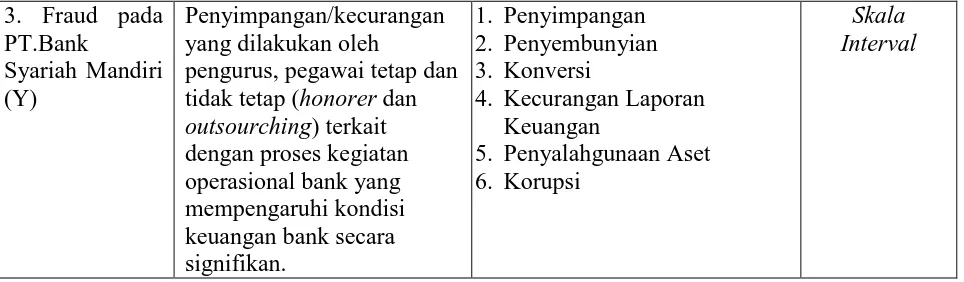

2. Gambaran Umum Responden Berdasarkan Tamatan/Pendidikan.

Tabel 4.2

Jenis_Kelamin * Pendidikan Crosstabulation

Pendidikan

Total Tamat Diploma

(D3)

Tamat Sarjana (S1)

Jenis_Kelamin laki-laki 19 21 40

perempuan 12 8 20

Total 31 29 60

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

4.2.1.2 Distribusi Jawaban Responden Terhadap Variabel-Variabel Dalam Penelitian.

a. Distribusi Jawaban Responden Terhadap Variabel Kualitas pelaksanaan GCG (X1).

Tabel. 4.3

Distribusi Jawaban Responden Terhadap Kualitas pelaksanaan GCG (X1).

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

Berdasarkan Tabel 4.3 dapat dilihat bahwa :

1. Pada pernyataan pertama, dari 60 orang responden 5.0% menyatakan sangat baik bahwa Fungsi pengawasan PT. Bank Syariah Mandiri sudah berjalan, 50,0% menyatakan baik, 35.0% menyatakan cukup baik, sedangkan 10,0% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

2. Pada pernyataan kedua, dari 60 orang responden 8.3% menyatakan sangat baik bahwa Penerapan fungsi kepatuhan telah berjalan sesuai dengan peraturannya, 58,3% menyatakan baik, 25.0% menyatakan cukup baik,

sedangkan 6,7% menyatakan kurang baik dan 1,7% menyatakan tidak baik.

3. Pada pernyataan ketiga, dari 60 orang responden 1.7% menyatakan sangat baik bahwa Penerapan fungsi audit internal PT. Bank Syariah Mandiri telah berjalan sesuai standard auditing yg berlaku, 35.0% menyatakan baik, 56.7% menyatakan cukup baik, sedangkan 6.7% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

4. Pada pernyataan keempat, dari 60 orang responden 5.0% menyatakan sangat baik bahwa Pelaksanaan tugas dan tanggung jawab dewan komisaris telah berjalan sesuai dengan struktur organisasinya, 46.7% menyatakan baik, 46.7% menyatakan cukup baik, sedangkan 1.7% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

5. Pada pernyataan kelima, dari 60 orang responden 3.3% menyatakan sangat baik bahwa Penerapan manajemen resiko diperbankan sudah berjalan, 36.7% menyatakan baik, 50.0% menyatakan cukup baik, sedangkan 10.0% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

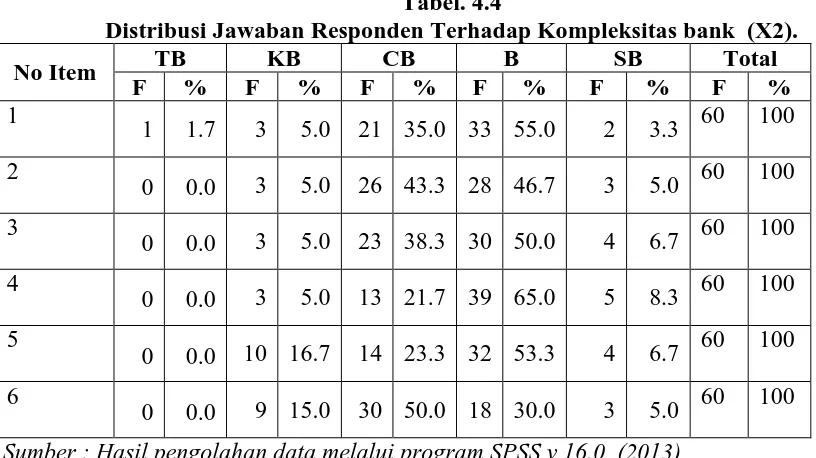

b. Distribusi Jawaban Responden Terhadap Variabel Kompleksitas bank (X2).

Tabel. 4.4

Distribusi Jawaban Responden Terhadap Kompleksitas bank (X2).

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

Berdasarkan Tabel 4.4 dapat dilihat bahwa :

1. Pada pernyataan pertama, dari 60 orang responden 3.3% menyatakan sangat baik bahwa Produk atau jasa yg ditawarkan PT. Bank Syariah Mandiri kepada masyarakat berjalan dengan prinsip syariah, 55.0% menyatakan baik, 35.0% menyatakan cukup baik, sedangkan 5.0% menyatakan kurang baik dan 1.7% menyatakan tidak baik.

2. Pada pernyataan kedua, dari 60 orang responden 5.0% menyatakan sangat baik bahwa Sistem pengelolaan keuangan sesuai dengan prinsip syariah, 46.7% menyatakan baik, 43.3% menyatakan cukup baik, sedangkan 5.0% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

3. Pada pernyataan ketiga, dari 60 orang responden 6.7% menyatakan sangat baik bahwa Perusahaan menerbitkan brosur yang memuat penjelasan

lengkap dan jelas tentang produk, 50.0% menyatakan baik, 38.3% menyatakan cukup baik, sedangkan 5.0% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

4. Pada pernyataan keempat, dari 60 orang responden 8.3% menyatakan sangat baik bahwa Memberikan pelayan sesuai dengan standar operasional prosedur (SOP) PT. Bank Syariah Mandiri, 65.0% menyatakan baik, 21.7% menyatakan cukup baik, sedangkan 5.0% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

5. Pada pernyataan kelima, dari 60 orang responden 6.7% menyatakan sangat baik bahwa Bank menginformasikan kepada nasabah tata cara melakukan transaksi (baik penarikan,penyetoran atau sebagainya), 53.3% menyatakan baik, 23.3% menyatakan cukup baik, sedangkan 16.7% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

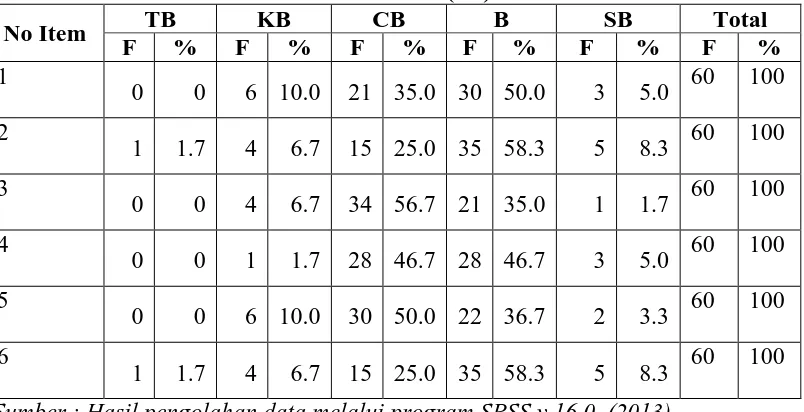

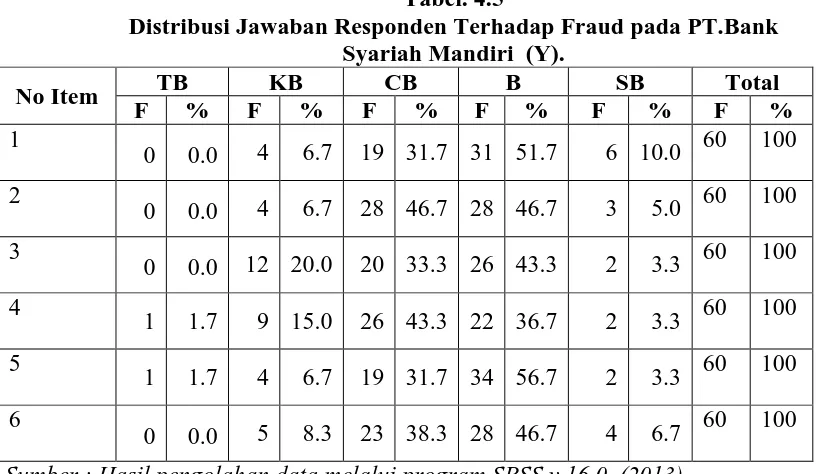

c. Distribusi Jawaban Responden Terhadap Variabel Fraud pada PT.Bank Syariah Mandiri (Y).

Tabel. 4.5

Distribusi Jawaban Responden Terhadap Fraud pada PT.Bank Syariah Mandiri (Y).

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

Berdasarkan Tabel 4.5 dapat dilihat bahwa :

1. Pada pernyataan pertama, dari 60 orang responden 10.0% menyatakan sangat baik bahwa Apakah penyimpangan sering terjadi dalam PT. Bank Syariah Mandiri, 51.7% menyatakan baik, 31.7% menyatakan cukup baik, sedangkan 6.7% menyatakan kurang baik dan 0.0% menyatakan tidak baik.

3. Pada pernyataan ketiga, dari 60 orang responden 3.3% menyatakan sangat baik bahwa Dalam Konversi sering terjadi penyimpangan, 43.3% menyatakan baik, 33.3% menyatakan cukup baik, sedangkan 20.0% menyatakan kurang baik dan 0,0% menyatakan tidak baik.

4. Pada pernyataan keempat, dari 60 orang responden 3.3% menyatakan sangat baik bahwa Kecurangan Laporan Keuangan sering terjadi pada PT. Bank Syariah Mandiri, 36.7% menyatakan baik, 43.3% menyatakan cukup baik, sedangkan 15.0% menyatakan kurang baik dan 1.7% menyatakan tidak baik.

5. Pada pernyataan kelima, dari 60 orang responden 3.3% menyatakan sangat baik bahwa Penyalahgunaan Aset dalam proses pemberian kredit sering terjadi pada PT. Bank Syariah Mandiri, 56.7% menyatakan baik, 31.7% menyatakan cukup baik, sedangkan 6.7% menyatakan kurang baik dan 1,7% menyatakan tidak baik.

4.2.2 Uji Asumsi Klasik

4.2.2.1Uji Normalitas

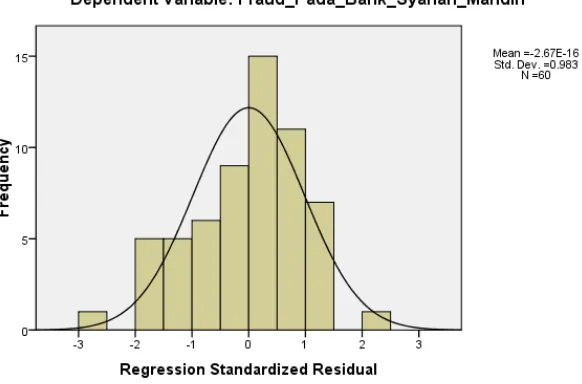

Tujuan uji normalitas adalah ingin menguji apakah dalam model regresi distribusi sebuah data mengikuti atau mendekati distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid. Ada tiga cara untuk mendeteksi apakah data berdistribusi normal atau tidak, yaitu dengan pendekatan histogram, pendekatan grafik dan pendekatan Kolmogorv-Smirnov.

a. Pendekatan Histogram

Pendekatan Histogram dilakukan untuk menguji normalitas data yang dapat dilihat dengan kurva normal, yaitu kurva yang memiliki ciri-ciri khusus, salah satunya adalah bahwa : mean, mode dan median pada tempat yang sama.

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013) Gambar 4.1

Pada Gambar 4.1 terlihat bahwa variabel terdistribusi normal. Hal tersebut ditunjukkan oleh distribusi data yang tidak menceng ke kiri atau menceng ke kanan.

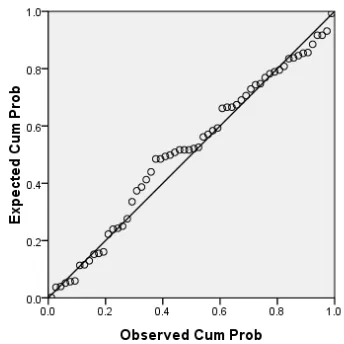

b. Pendekatan Grafik

Salah satu cara untuk melihat normalitas adalah dengan melihat grafik normal p-p plot. Grafik normal p-p plot akan membentuk plot antara nilai-nilai teoritis (sumbu x) melawan nilai-nilai yang didapat dari sampel (sumbu y).

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013) Gambar 4.2

Uji Normalitas Dengan Pendekatan Grafik

c. Pendekatan Kolmogorv-Smirnov

Uji normalitas juga dilakukan dengan menggunakan pendekatan Kolmogorov-smirnov. Hal ini untuk memastikan apakah data di sepanjang garis normal berdistribusi normal.

Tabel. 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 60

Normal Parametersa Mean .0000000

Std. Deviation 2.05970766

Most Extreme Differences Absolute .118

Positive .056

Negative -.118

Kolmogorov-Smirnov Z .914

Asymp. Sig. (2-tailed) .374

a. Test distribution is Normal.

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

4.2.2.2Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah sebuah grup memiliki varians yang sama di antara anggota grup tersebut. Jika varians tidak sama, dikatakan terjadi heteroskedastisitas. Untuk menguji heteroskedastisitas, dapat dilakukan dengan model pendekatan grafik dan model pendekatan statistik.

a. Model Pendekatan Grafik

Kriteria keputusan:

1) Jika diagram pencar yang ada membentuk pola- pola tertentu yang teratur maka regresi mengalami gangguan heterokedastisitas.

Gambar 4.3

Scatterplot Uji Heteroskedastisitas

Dari Gambar 4.3 terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun di bawah angka nol pada sumbu Y, dengan demikian dapat dikatakan bahwa tidak terjadi heteroskedastisitas pada model regresi.

b. Model Pendekatan Statistik Dengan Uji Glejser

Kriteria keputusan:

1) Jika probabilitas > 0,05 maka tidak mengalami gangguan heteroskedastisitas.

2) Jika probabilitas < 0,05 maka mengalami gangguan heteroskedastisitas.

Kualita_Pelaksanaan_GCG -.005 .069 -.013 -.077 .939

Kompleksitas_Bank -.108 .065 -.272 -1.652 .104

a. Dependent Variable: absut

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013).

yang terdiri dari Kualitas pelaksanaan GCG, Kompleksitas bank, signifikan secara statistik mempengaruhi variabel dependen absolut Ut (absUt).

4.2.2.3Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji adanya korelasi antara variabel independen. Jika terjadi korelasi maka dinamakan multikol, yaitu adanya masalah multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya mulitkolinieritas adalah : Tolerance < 0.1 sedangkan variance inflation factor (VIF) > 5.

Tabel. 4.8

a. Dependent Variable: Fraud_Pada_Bank_Syariah_Mandiri

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

4.2.3 Analisis Regresi Linier Berganda

4.2.3.1Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R²) digunakan untuk mengukur proporsi atau persentase kemampuan model dalam menerangkan variabel terikat. Koefisien determinasi berkisar antara nol sampai satu (0 ≤ R² ≤ 1). Jika R² semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya. Derajat pengaruh variabel X1, X2, X3, terhadap variabel Y dapat dilihat pada hasil berikut ini:

a. Predictors: (Constant), Kompleksitas_Bank,

Kualita_Pelaksanaan_GCG

b. Dependent Variable: Fraud_Pada_Bank_Syariah_Mandiri

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

Pada Tabel 4.8 dapat dilihat bahwa :

Tabel 4.10

Hubungan Antar Variabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Erat 0,2 – 0,39 Tidak Erat 0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat Sumber : Situmorang dan Lufti (2012: 155)

2. Untuk regresi dengan lebih dari dua variabel bebas, digunakan Adjusted R

Square sebagai koefisien determinasi. Adjusted R Square sebesar 0,649

berarti 64.9 % Fraud pada PT.Bank Syariah Mandiri dapat dijelaskan oleh Kualitas pelaksanaan GCG, Kompleksitas bank, . Sedangkan sisanya 35,1% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh penelitian ini.

3. Standard Error of Estimated artinya mengukur variasi dari nilai yang

diprediksi. Standard Error of Estimated juga dapat disebut standar deviasi.

Standard Error of Estimated dalam penelitian ini adalah 2.09553. Semakin

kecil standar deviasi berarti model semakin baik.

4.2.2.2Uji Signifikansi Simultan (Uji-F)

Uji-F (uji serentak) dilakukan untuk melihat secara bersama-sama pengaruh atau hubungan positif dan signifikan variabel bebas (X1, X2, X3,)

H0 : b1 = b2 = b3 = b4 = 0, artinya secara serentak tidak terdapat

pengaruh positif dan signifikan dari variabel bebas (X1, X2, X3,) berupa

variabel Kualitas pelaksanaan GCG, Kompleksitas bank, dan variabel terikat (Y) berupa Fraud pada PT.Bank Syariah Mandiri .

H0 : b1 = b2 = b3 = b4 = 0, artinya secara serentak terdapat pengaruh

positif dan signifikan dari variabel bebas (X1, X2, X3,) berupa variabel Kualitas

pelaksanaan GCG, Kompleksitas bank, dan variabel terikat (Y) berupa Fraud pada PT.Bank Syariah Mandiri .

Nilai Fhitung akan diperoleh dengan menggunakan bantuan software SPSS for windows, kemudian akan dibandingkan dengan nilai Ftabel pada

tingkat α = 5% dengan kriteria sebagai berikut : H0 diterima bila Fhitung ≤ Ftabel pada α = 5%

H0 ditolak bila Fhitung ≥ Ftabel pada α = 5%.

Tabel 4.11

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 462.682 2 231.341 52.682 .000a

Residual 250.301 57 4.391

Total 712.983 59

a. Predictors: (Constant), Kompleksitas_Bank, Kualita_Pelaksanaan_GCG

b. Dependent Variable: Fraud_Pada_Bank_Syariah_Mandiri

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

Pada Tabel 4.10 dapat dilihat :

1. Pada Tabel 4.10 dapat dilihat nilai Fhitung adalah 52,682 dimana Fhitung >

pada tingkat signifikan 95% (α = 0,05) sebesar 4,391. Oleh karena pada kedua perhitungan yaitu F hitung > F tabel dan tingkat signifikansinya (0,000) < 0,05 menunjukan bahwa pengaruh variabel independen Kualitas pelaksanaan GCG, Kompleksitas bank, secara serempak adalah signifikan terhadap Fraud pada PT.Bank Syariah Mandiri.

2. Kolom pertama dari uji ANOVA yaitu kolom regresi, adalah jumlah kuadrat dari varians yang dihasilkan oleh model persamaan regresi, yaitu sebesar 462.682 sedangkan kolom kedua yaitu residual adalah jumlah kuadrat varians yang tidak dihasilkan dari model persamaan regresi yaitu sebesar 462.682.

4.2.2.3Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk menguji secara parsial variabel bebas yang terdiri dari variabel Kualitas pelaksanaan GCG, Kompleksitas bank dan variabel terikat (Y) berupa Fraud pada PT.Bank Syariah Mandiri. Model hipotesis yang digunakan dalam uji t adalah sebagai berikut :

H0 : b1 = b2 = b3 = b4 = 0, yang berarti variabel bebas yang terdiri dari

variabel Kualitas pelaksanaan GCG, Kompleksitas bank, dan tidak mempunyai pengaruh yang signifikan terhadap variabel terikat (Y) berupa Fraud pada PT.Bank Syariah Mandiri.

pengaruh yang signifikan terhadap variabel terikat (Y) berupa Fraud pada PT.Bank Syariah Mandiri.

H0 diterima jika thitung< ttabel pada α = 5%

Kualita_Pelaksanaan_GCG .571 .115 .507 4.984 .000

Kompleksitas_Bank .405 .108 .382 3.751 .000

a. Dependent Variable: Fraud_Pada_Bank_Syariah_Mandiri

Sumber : Hasil pengolahan data melalui program SPSS v 16.0, (2013)

Pada Tabel 4.15 dapat dilihat bahwa :

1. Variabel Kualitas Pelaksanaan GCG (X1) berpengaruh secara positif dan

signifikan terhadap Fraud pada PT.Bank Syariah Mandiri, hal ini terlihat dari nilai signifikansi 0,000 lebih kecil dari 0,05.Nilaithitung>ttabel artinya

jika ditingkatkan variabel Kualitas Pelaksanaan GCG maka Fraud pada PT.Bank Syariah Mandiri (Y) akan dapat ditekan.

2. Variabel Kompleksitas Bank (X2) berpengaruh secara positif dan

signifikan terhadap Fraud pada PT.Bank Syariah Mandiri, hal ini terlihat dari nilai signifikansi 0,000 lebih kecil dari 0,05.Nilaithitung>ttabel artinya

3. Konstanta sebesar 0,609 artinya walaupun variabel bebas bernilai nol maka Fraud pada PT.Bank Syariah Mandiri tetap sebesar 0,609.

Model regresi untuk persamaan ini dapat dilihat dari Tabel 4.11 pada kolom B yaitu :

Y = a + b1X1 + b2X2 + e

Y = 0,609 + 0,571X1 + 0,405X2 + e

4.3 Pembahasan

Variabel yang sangat berpengaruh positif dan signifikan dalam penelitian ini terdapat dua Variabel Kualitas Pelaksanaan GCG (X1) dan

Variabel Kompleksitas Bank (X2) dengan penjelasan sebagai berikut :

1. Variabel Kualitas Pelaksanaan GCG (X1) berpengaruh secara positif dan

signifikan terhadap Fraud pada PT.Bank Syariah Mandiri, hal ini terlihat dari nilai signifikansi 0,000 lebih kecil dari 0,05.Nilaithitung>ttabel artinya

jika ditingkatkan variabel Kualitas Pelaksanaan GCG maka Fraud pada PT.Bank Syariah Mandiri (Y) akan dapat ditekan.

2. Variabel Kompleksitas Bank (X2) berpengaruh secara positif dan

signifikan terhadap Fraud pada PT.Bank Syariah Mandiri, hal ini terlihat dari nilai signifikansi 0,000 lebih kecil dari 0,05.Nilaithitung>ttabel artinya

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Berdasarkan hasil uji signifikansi secara simultan atas faktor-faktor yang mempengaruhi Fraud pada PT.Bank Syariah Mandiri yang terdiri dari Kualitas pelaksanaan GCG, Kompleksitas bank secara bersama-sama atau simultan berpengaruh positif dan signifikan terhadap Fraud pada PT.Bank Syariah Mandiri.

2. Berdasarkan hasil uji signifikansi secara parsial yang dominan mempengaruhi Fraud pada PT.Bank Syariah Mandiri adalah Kualitas pelaksanaan GCG, Kompleksitas bank.

5.2 Saran

1. Mengingat bahwa dua variabel bebas dari penelitian ini yaitu Kualitas pelaksanaan GCG, Kompleksitas bank secara bersama-sama atau simultan berpengaruh positif dan signifikan terhadap Fraud pada PT.Bank Syariah Mandiri harus tetap mempertahankan dan meningkatkan Kualitas pelaksanaan GCG, Kompleksitas bank tersebut. Kualitas pelaksanaan GCG, Kompleksitas bank tersebut merupakan yang memiliki potensi untuk menekan terjadinya Fraud pada PT.Bank Syariah Mandiri.

BAB II

TINJAUAN PUSTAKA

2.1 Corporate Governance

Sebenarnya konsep corporate governance bukanlah sesuatu yang baru, karena konsep ini telah ada dan berkembang sejak konsep korporasi mulai diperkenalkan di Inggris di sekitar pertengahan abad XIX (Solomon dan Solomon, 2004). Teori Korporasi pertama yang dikatakan sebagai teori induk dari berbagai teori mengenai korporasi adalah Equity Theory. Teori ini kemudian menurunkan berbagai teori lainnya, diantaranya Entity Theory yang kemudian menurunkan pula Agency Theory yang menjelaskan bagaimana hubungan kontraktual antara pemilik perusahaan (principal) yang mendelegasikan pengambilan keputusan tertentu guna meningkatkan kesejahteraannya dengan pihak manajemen/pengelola (agent) yang menerima pendelegasian tersebut. Agency Theory inilah yang kemudian memberikan landasan model teoritis yang sangat berpengaruh terhadap konsep good corporate governance di berbagai perusahaan di seluruh dunia.

Corporate governance juga telah menjadi salah satu isu paling penting bagi

pelaku usaha di Indonesia.

Sentralisasi isu corporate governance ini dilatarbelakangi beberapa permasalahan yang terkait dengan tren di industri pasar modal, korporasi, pasar audit, tuntutan akan transparansi dan independensi, dan krisis keuangan Asia. (Tjager et al. 2003).

1. Perkembangan Industri Pasar Modal

Tidak dapat disangkal industri pasar modal telah menjadi salah satu barometer penting perekonomian suatu negara. Melalui industri ini lahir public

listed companies yakni perusahaan-perusahaan yang diizinkan untuk menawarkan

saham mereka kepada publik setelah proses Initial Public Offering (IPO) atau Go

Public. Dengan sistem ini, para pemodal atau investor kecil dapat turut memiliki

saham perusahaan terbuka. Namun industri pasar modal juga memunculkan banyak permasalahan mendasar. Sesuai dengan fungsinya, pasar modal juga mengubah nilai ekonomi suatu perusahaan menjadi nilai financial (nilai pasar dari saham suatu perusahaan). Dan dengan sejumlah alasan, nilai finansial sebuah perusahaan terbuka dapat dicitrakan jauh diatas, atau sebaliknya terjerumus ke bawah dari nilai ekonomi yang sesungguhnya. Hal ini melahirkan tuntutan agar perusahaan-perusahaan bersifat terbuka terutama agar kepentingan para pemegang saham minoritas (minority shareholders), terlindungi dengan semestinya.

misalnya karena ekspektasi yang jauh melampaui kinerja perusahaan yang sesungguhnya (Kesuma, 2005). Perkembangan lain adalah tumbuhnya

institusional investor seperti perusahaan-perusahaan investasi, perbankan, dana

pensiun, dan lain-lain yang memiliki pengaruh terhadap korporasi, baik melalui partisipasi formal para pemegang saham berupa hubungan langsung dengan dewan komisaris atau (Board of Comisioners) atau bahkan dengan melakukan ligitasi terhadap dewan. Meskipun secara potensial bermanfaat, aktivitas-aktivitas semacam ini dapat menyebabkan prasangka diantara pemegang saham minoritas, yang tentunya mengharapkan perlakuan serupa.

2. Perkembangan Korporasi

Selain perkembangan industri pasar modal, perkembangan korporasi modern juga menjadi latar belakang perlunya corporate governance. Korporasi-korporasi modern telah berkembang menjadi kelompok-kelompok korporasi (konglomerasi) dengan skala dan kompleksitas yang tinggi. Dahulu para regulator mungkin tidak pernah membayangkan bahwa sebuah entitas korporasi dapat memiliki saham di perusahaan lain dan melakukan perdagangan melalui anak perusahaan dan

associated company. Sering kali kelompok-kelompok perusahaan ini beroperasi

secara internasional dan strukturnya dirancang untuk maksud-maksud yang terkait dengan masalah-masalah hukum. Dalam banyak hal, pelanggaran terhadap prinsip-prinsip good corporate governance mudah dan sering terjadi.

menjadi korporasi swasta yang menguntungkan melalui listing di pasar modal). Tren ini cukup mengangkat isu reformasi corporate governance.

3. Perkembangan Pasar Audit

Pasar audit yang semakin global dan kompetitif, standar akuntasi yang semakin kompleks, dan berbagai tuntutan disclosure lainnya di seluruh dunia ikut pula mendorong reformasi corporate governance. Profesi audit dari para akuntan ini, memainkan peranan yang sangat penting karena mereka memverifikasi kejujuran informasi yang mendasari berbagai transaksi. Tanpa Kompleksitas bank terhadap kebenaran kondisi keuangan suatu perusahaan, maka investor akan ragu untuk membeli saham pada suatu perusahaan terbuka, dan pasar akan sulit tercipta. Tetapi para auditor atau akuntan ini memiliki tanggung jawab yang terbagi atau bahkan ambigius, di satu sisi mereka harus bekerja untuk perusahaan yang membayar mereka, di sisi lain mereka harus memperhatikan kepentingan para investor yang bergantung sepenuhnya kepada kebenaran laporan mereka.

4. Tuntutan akan Transparansi dan Independensi

5. Krisis keuangan Asia (1997-1998)

Era pasar bebas yang secara formal dimulai dengan terbentuknya World

Trade Organization (WTO) di tahun 1994, diikuti krisis keuangan di berbagai

kawasan, dimulai dengan krisis keuangan di Meksiko (1995), kemudian krisis keuangan Thailand (1997), yang berubah menjadi krisis keuangan Asia. Karena krisis serupa melanda negara-negara Asia lainnya yang dikenal sebagai pencipta economic miracle Indonesia, Malaysia, Jepang, Korea, Hongkong, dan Singapura. Krisis keuangan yang melanda Asia tahun 1997-1998 ini dipandang sebagai akibat lemahnya praktik good corporate governance di negara Asia. Kondisi-kondisi yang relatif sama di negara-negara tersebut antara lain hubungan erat antara pemerintah dengan pelaku usaha, konglomerasi dan monopoli, proteksi, subsidi, dan intervensi pasar membuat negara-negara tersebut tidak siap memasuki era globalisasi (internasionalisasi pasar) dan pasar terbuka (free

market). Berbagai lembaga donor internasional kemudian memasukkan

persyaratan reformasi corporate governance bagi negara-negara yang dilanda krisis ini.

Dari agency theory tersebut maka kajian teoritis mengenai corporate

governance mulai muncul di akhir tahun 1980-an. Forum for Corporate

Governance in Indonesia (2002) memberikan definisi corporate governance

dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”.

Tujuan corporate governance ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Organization For Economic Cooperation And Development (OECD)

(2002) mendefinisikan corporate governance sebagai suatu struktur dimana para pemegang saham, komisaris dan manajer menyusun tujuan-tujuan perusahaan dan sarana untuk mencapai tujuan tersebut serta mengawasi kinerja. Sedangkan menurut keputusan Menteri Badan Usaha Milik Negara (BUMN), Corporate Governance adalah suatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika.

Dari beberapa definisi di atas, dapat disimpulkan bahwa corporate

governance pada dasarnya adalah suatu sistem, prosedur, dan seperangkat

peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris dan dewan direksi untuk tercapainya tujuan organisasi.

Corporate governance dimaksudkan untuk mengatur hubungan-hubungan ini dan

2.2 Jenis-jenis Corporate Governance dan Board Structure

Dari isu corporate governance menyusul berbagai perkembangan industri pasar modal, korporasi, profesi audit, dan krisis keuangan serta konsep dan definisi mengenai corporate governance dan korporasi diatas akan membawa ke suatu perusahaan mengenai beberapa jenis corporate governance dan alternatif

board structure yang ada dan bagaimana penerapan di Indonesia yang berbasis

two-tier board system.

Ada beberapa jenis sistem corporate governance yang berkembang di berbagai negara. Hal ini mencerminkan adanya perbedaan tradisi budaya, rangka hukum, praktik bisnis, kebijakan, dan lingkungan ekonomi-institusional dimana sistem-sistem yang berbeda tersebut berkembang. Setiap sistem memiliki kekuatan dan kelemahan, dan berbagai usaha telah dilakukan untuk mendalami faktor-faktor apa yang membuat suatu sistem corporate governance efektif dan dalam kondisi seperti apa, dengan tujuan agar negara-negara yang saat ini sedang dalam keadaan transisi dari perekonomian komando menuju perekonomian pasar dapat memiliki panduan yang memadai.

Pembahasan mengenai berbagai sistem corporate governance didominasi oleh dua isu penting yaitu apakah perusahaan harus dikelola dengan single board

system atau two board system dan apakah para anggota dewan sebaiknya terdiri

Sumber : FCGI, 2002

Gambar 2.1 Struktur Umum Suatu Perusahaan Berbentuk PT di Indonesia

Pembahasan mengenai board of structure ini sangat penting karena hal ini akan memperlihatkan bagaimana seluruh peran dan fungsi dalam organisasi saling berhubungan dan bekerja serta bagaimana berbagai kepentingan dari para

stakeholders terlindungi.

1. Single Board System dan Two Board System

Model board structure perusahaan-perusahaan di Inggris dan Amerika serta negara-negara lain yang dipengaruhi langsung oleh model Anglo-Saxon, pada umumnya berbasis single-board system dimana keanggotaan dewan komisaris dan dewan direksi tidak dipisahkan. Dalam model ini anggota dewan komisaris juga merangkap anggota dewan direksi dan kedua dewan ini ditunjuk sebagai board of

directos. (Hunger dan Wheelen, 2003)

Perusahaan-perusahaan di Indonesia pada umumnya berbasis two-tier board

system atau two board system seperti kebanyakan perusahaan di Eropa. Secara

konseptual model ini dengan tegas memisahkan keanggotaan dewan yakni antara keanggotaan dewan komisaris sebagai pengawas dan dewan direksi sebagai eksekutif korporasi.

Rapat Umum Pemegang Saham

Dewan Komisaris

Pada umumnya undang-undang perusahaan di seluruh dunia yang menggunakan model single-board system tidak membedakan berbagai style dan

titles direktur. Semua direktur, yang telah ditunjuk secara sah oleh para pemegang

saham, bertanggungjawab atas governance perusahaan. Namun dalam praktik, harus dibedakan antara para direktur yang menempati posisi manajemen dan para komisaris yang mengawasi (oversight) mereka.

Masyarakat Eropa (Uni Eropa) semula mengusulkan agar two-tier board ini diterapkan perusahaan-perusahaan di seluruh negara anggota. Namun usul ini ditolak oleh Inggris dan Amerika Serikat serta perusahaan-perusahaan mereka di Eropa. Pemikiran yang kemudian banyak diterima adalah menerapkan two-tier

board system maupun single-board system dengan catatan lebih banyak

melibatkan outside directors (semacam komisaris independen) serta pilihan lainnya adalah single-board system dengan badan perwakilan karyawan (staturory

employee council).

2. Pemegang Saham, Dewan Komisaris dan Dewan Direksi

perorangan setiap pemegang saham mempunyai hak-hak tertentu yang dijamin oleh Undang-undang dan keputusannya sebagai perorangan tidak mempunyai arti terhadap perseroan dan besarnya hak masing-masing pemegang saham ditentukan oleh jumlah saham yang dimilikinya. Oleh sebab itu maka pemegang saham mayoritas yang memiliki jumlah saham yang besar mempunyai hak dan suara yang paling menentukan dalam mengambil keputusan dalam Rapat Umum Pemegang Saham (RUPS) atau General Meeting of the Shareholders (GMOS).

Para pemegang saham atau investor turut serta dalam keuntungan perusahaan tanpa harus bertanggung jawab atas operasional perusahaan. Dalam RUPS para pemegang saham akan mengangkat suatu dewan yakni dewan komisaris yang memiliki kewajiban hukum untuk mewakili dan melindungi pemegang saham, melalui RUPS ini pula kinerja Dewan Komisaris dinilai.

melakukan fungsi kepengurusan secara terus-menerus, hal ini adalah bertentangan dengan undang-undang dan juga prinsip manajemen yang sehat yang menggabungkan fungsi pengawasan dengan fungsi pengelolaan. (Regar, M.H. 2001).

Direksi yang dalam hal ini bertugas mengelola perusahaan diwajibkan mempertanggungjawabkan pelaksanaan tugasnya kepada pemegang saham melalui Rapat Umum Pemegang Saham (RUPS). Dalam hal ini ia dilarang untuk mengambil keuntungan dari pengelolaan perusahaan selain dari gaji, tunjangan, dan kompensasi berbasis saham yang diterimanya berdasarkan keputusan RUPS.

2.3.Prinsip-Prinsip Dasar Good Corporate Governance

Seiring dengan tumbuhnya perekonomian global, tumbuh pula kesadaran akan arti penting corporate governance, dan hal ini tidak terbatas bagi pasar-pasar yang sedang tumbuh atau perekonomian yang dalam proses transisi. Semua negara saat ini berkepentingan untuk memperbaiki cara perusahaan-perusahaan mereka bekerja. Perekonomian yang paling maju sekalipun saat ini sedang tengah membahas, dan mengupayakan praktik-praktik governance yang baik.

mengakses hutang dari luar tanpa melalui proses kontrol yang memadai. Sementara para investor, kreditor, para pemegang saham minoritas baik dari dalam maupun dari luar negeri tidak diberi kewenangan untuk memonitor perusahaan. Semua ini dikarenakan tiadanya transparansi, fairness, dan akuntabilitas telah menghasilkan iver-investment yang menjerat korporasi-korporasi ini dan menghancurkan Kompleksitas bank pasar yang berujung pada krisis keuangan di sepanjang tahun 1997-1998. (Simanjuntak. 2001)

Terdapat beberapa prinsip-prinsip dasar corporate governance, yang dikembangkan oleh: OEDC (Organization of Economic Corporation and

Development), MENEG BUMN, FCGI (Forum For Corporate Governance in

Indonesia), BPKP (Badan Pengawas Keuangan dan Pembangunan).

Prinsip-prinsip dasar tersebut diharapkan menjadi titik rujukan bagi para regulator (pemerintah) dalam membangun frame work bagi penerapan corporate

governance. Bagi pelaku usaha dan pasar modal prinsip-prinsip tersebut dapat

dijadikan guidance atau pedoman dalam menerapkan best practices bagi peningkatan nilai (valuation) dan sustainability perusahaan.

1) Kewajaran / Keadilan (Fairness)

bertugas untuk mengelola perusahaan guna meningkatkan kesejahteraan para pemilik perusahaan. Namun sejalan dengan sifat-sifat manusia, manajemen mungkin saja bertindak kearah yang lebih mengutamakan kepentingannya dibandingkan dengan kepentingan para pemegang saham. Selanjutnya dengan berkembangnya pasar modal di dunia, akhirnya muncul para pemegang saham yang hanya memiliki sejumlah kecil saham di dalam perusahaan (disebut pemegang saham minoritas) dan pemegang saham asing yang secara otomatis memiliki akses dan kekuatan yang lebih kecil dibandingkan dengan kelompok mayoritas. Prinsip fairness ini harus menjamin adanya perlakuan yang setara (adil) terhadap semua pihak terkait, terutama para pemegang saham minoritas maupun asing.

Untuk dapat terlaksananya prinsip ini diperlukan ketersediaan peraturan yang melindungi kepentingan para pemegang saham minoritas maupun asing, membuat pedoman perilaku perusahaan dan atau kebijakan-kebijakan yang melindungi korporasi terhadap perlakuan buruk orang dalam (Tjager dkk. 2003). Penetapan tanggung jawab dewan komisaris, direksi, kehadiran komisaris independen, dan komite audit, serta penyajian informasi (terutama laporan keuangan) dalam pengungkapan penuh merupakan perwujudan dari prinsip keadilan/kewajaran ini.

2) Transparansi (Transparency)

perusahaan. Jadi dalam prinsip ini, para pemegang saham haruslah diberi kesempatan untuk berperan dalam pengambilan keputusan atas perubahan-perubahan mendasar dalam perusahaan dan dapat memperoleh informasi yang benar, akurat, dan tepat waktu mengenai perusahaan. Secara sederhana dapat dikatakan bahwa prinsip ini tidak menghendaki berbagai pihak yang berkepentingan menjadi tersesatkan atau tidak akan membuat kesimpulan atau keputusan yang salah mengenai perusahaan.

Hak-hak para pemegang saham yang harus diinformasikan dengan benar dan tepat pada waktunya mengenai perusahaan, dapat ikut berperan serta dalam pengambilan keputusan mengenai perubahan-perubahan yang mendasar atas perusahaan, dan turut memperoleh bagian dari keuntungan perusahaan.

Prinsip ini diwujudkan antara lain dengan mengembangkan sistem akuntansi yang berbasiskan standar akuntansi dan best practices yang menjamin adanya laporan keuangan dan pengungkapan yang berkualitas, mengembangkan teknologi informasi dan sistem informasi manajemen untuk menjamin adanya pengukuran kinerja yang memadai dan proses pengambilan keputusan yang efektif, mengembangkan enterprise risk management yang memastikan bahwa semua resiko signifikan telah diidentifikasi, diukur, dan dapat dikelola pada tingkat toleransi yang jelas, mengumumkan jabatan yang kosong secara terbuka.

3) Akuntabilitas (Accountability)

Akuntabilitas dapat diartikan sebagai kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif. OECD menyatakan bahwa prinsip ini berhubungan dengan tersedianya sistem yang mengendalikan hubungan antara organ-organ yang ada dalam perusahaan. Selanjutnya prinsip akuntabilitas ini dapat diterapkan dengan mendorong agar seluruh organ perusahaan menyadari tanggung jawab, wewenang, hak dan kewajiban mereka masing-masing. Corporate governance harus menjamin perlindungan kepada pemegang saham khususnya pemegang saham minoritas dan asing serta pembatasan kekuasaan yang jelas di jajaran direksi.

yang berlaku serta diterbitkan tepat waktu juga jelas merupakan perwujudan dari prinsip akuntabilitas ini.

4) Pertanggungjawaban (Responsibility)

OECD menyatakan bahwa prinsip tanggung jawab ini menekankan pada adanya sistem yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan kepada shareholder dan stakeholder. Hal ini dimaksudkan agar tujuan yang hendak dicapai dalam good corporate governance dapat direalisasikan, yaitu untuk mengakomodasikan kepentingan dari berbagai pihak yang berkaitan dengan perusahaan seperti masyarakat, pemerintah, asosiasi bisnis, dan sebagainya.

Prinsip tanggung jawab ini juga berhubungan dengan kewajiban perusahaan untuk mematuhi semua peraturan hukum yang berlaku, termasuk juga prinsip-prinsip yang mengatur tentang penyusunan dan penyampaian laporan keuangan perusahaan. Setiap peraturan dan ketentuan hukum yang berlaku tentu akan diikuti dengan sanksi yang jelas dan tegas. Selain itu juga harus diingat bahwa ketentuan yang dibuat tentu antara lain bertujuan agar kepentingan pihak tertentu terutama masyarakat tidak dirugikan. Oleh karena itu kepatuhan terhadap ketentuan yang berlaku akan dapat menghindarkan perusahaan dari sanksi hukum sebagaimana diatur dalam peraturan terkait, dan juga sanksi moral dari masyarakat.

pelaksanaan good corporate governance yang terdiri dari pemegang saham, investor, karyawan dan manajer, pemasok dan rekanan bisnisnya, masyarakat setempat, pemerintah, institusi bisnis, media, akademisi, dan pesaingnya. Masing-masing pihak ini memainkan peran-peran tertentu dalam aplikasi good corporate

governance. Dalam hal ini perusahaan harus mampu mengakomodasikan

kepentingan para pihak (stakeholder) tersebut. Dengan two-tier system yang dianut oleh sistem korporasi di Indonesia, maka peranan para pemegang saham akan dilaksanakan oleh dewan komisaris yang menjalankan fungsi pengendalian.

2.4 Corporate Governance di Indonesia

Ditinjau dari segi hukum Indonesia mengenai corporate governance, kita mengacu pada Undang-undang tentang Perseroan Terbatas dan Undang-undang tentang BUMN dan Undang-undang Pasar Modal. Undang-undang RI nomor 1 tahun 1995 tentang Perseroan Terbatas (UUPT) merupakan kerangka paling penting bagi perundang-undangan yang ada mengenai corporate governance di Indonesia.

Berdasarkan hasil survey bank dunia tahun 2007, dari total 175 negara yang di survey, Indonesia berada pada urutan 135, turun 4 peringkat dibandingkan tahun lalu. Peringkat penerapan good corporate governance di Indonesia pun berada pada peringkat terendah dibanding Jepang, Taiwan, Korea, Thailand, dan

bantuan keuangan dari badan-badan donor internasional seperti World Bank,

International Monetary Fund (IMF), dan Asia Development Bank (ADB).

Dan dilihat dari kebutuhan dunia usaha akan Kompleksitas bank investor yang menuntut adanya corporate governance berdasarkan prinsip-prinsip dan praktik-praktik yang diterima secara internasional (international best practice) maka terbentuknya Komite Nasional mengenai kebijakan corporate governance

(National Committee on Corporate Governance / NCCG) di bulan Agustus 1999

merupakan suatu tonggak penting dalam sejarah perkembangan GCG di Indonesia. National Committee on Corporate Governance dimaksudkan untuk memprakarsai dan memantau perbaikan di bidang corporate governance di Indonesia.

Selain itu ada beberapa program atau inisiatif penting lain yang merupakan tonggak penting penerapan corporate governance di Indonesia antara lain:

2. Dikeluarkan keputusan Direksi BEJ Kep.339/BEJ/07-2001 yang mengharuskan semua perusahaan yang terdaftar di Bursa Efek Jakarta memiliki Komite Audit.

3. Dikeluarkannya Surat Edaran Badan Pengawas Pasar Modal No. SE-03/PM/2000 yang merekomendasikan perusahaan-perusahaan publik untuk memiliki Komite Audit.

2.5 Pelaksanaan Good Corporate Governance Bagi Bank

Bank wajib melaksanakan prinsip-prinsip good corporate governance dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi. Yang dimaksud dengan seluruh tingkatan atau jenjang organisasi adalah seluruh pengurus dan karyawan bank mulai dari dewan komisaris dan direksi sampai dengan pegawai tingkat pelaksana.

Sesuai peraturan Bank Indonesia Nomor 8/4/PBI/2006, Pelaksanaan prinsip-prinsip good corporate governance paling kurang harus diwujudkan dalam:

a. Pelaksanaan tugas dan tanggung jawab dewan komisaris dan direksi; b. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang

menjalankan fungsi pengendalian intern bank;

Dewan komisaris wajib memastikan terselenggaranya pelaksanaan good corporate governance dalam setiap kegiatan usaha bank pada seluruh tingkatan atau jenjang organisasi, Dewan komisaris juga wajib melaksanakan pengawasan terhadap pelaksanaan tugas dan tanggung jawab direksi, serta memberikan nasihat kepada direksi. Dalam melakukan pengawasan komisaris wajib mengarahkan, memantau, dan mengevaluasi pelaksanaan kebijakan strategis bank. Bank Indonesia melalui Peraturan Bank Indonesia: no. 8/4/PBI/2006 menetapkan sebagai berikut:

Keanggotaan Dewan Komisaris

1) Jumlah anggota dewan komisaris paling kurang 3 (tiga) orang dan paling banyak sama dengan jumlah anggota direksi

2) Paling kurang 1 (satu) orang anggota dewan komisaris wajib berdomisili di Indonesia

3) Dewan Komisaris dipimpin oleh Presiden Komisaris atau Komisaris Utama

Komposisi Dewan Komisaris

1) Dewan Komisaris terdiri dari komisaris dan komisaris Independen

2) Paling kurang 50% (lima puluh perseratus) dari jumlah anggota dewan komisaris adalah komisaris independen

Dalam rangka mendukung efektifitas pelaksanaan tugas dan tanggung jawabnya, Dewan Komisaris wajib membentuk paling kurang:

a. Komite Audit

c. Komite Remunerasi dan Nominasi

Ketentuan tentang struktur dan keanggotaan komite 1) Anggota Komite Audit paling kurang terdiri dari

a. Seorang komisaris independen

b. Seorang dari pihak independen yang memiliki keahlian di bidang keuangan atau akuntansi; dan

c. Seorang dari pihak independen yang memiliki keahlian di bidang hukum atau perbankan

2) Komite audit diketuai oleh Komisaris Independen 3) Anggota direksi dilarang menjadi anggota Komite Audit

4) Komisaris Independen dan Pihak Independen yang menjadi anggota komite audit paling kurang 51% dari jumlah anggota komite audit

5) Anggota komite audit wajib memiliki integritas, akhlak, dan moral yang baik.

Tugas dan Tanggung Jawab Komite Audit:

1) Komite Audit melakukan pemantauan dan evaluasi atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern termasuk kecukupan proses pelaporan keuangan

c. Kesesuaian laporan keuangan dengan standar akuntansi yang berlaku d. Pelaksanaan tindak lanjut oleh direksi atas hasil temuan satuan kerja

audit intern, akuntan publik, dan hasil pengawasan Bank Indonesia guna memberikan rekomendasi kepada dewan komisaris

3) Komite audit wajib memberikan rekomendasi mengenai penunjukkan Akuntan Publik dan Kantor Akuntan Publik kepada dewan komisaris untuk disampaikan kepada Rapat Umum Pemegang Saham.

2.6 Kualitas Pelaksanaan Good Corporate Governance

Bank Indonesia telah mengeluarkan ketentuan untuk menilai pelaksanaan corporate governance pada bank. Penilaian tersebut menghasilkan 5 (lima) peringkat pelaksanaan corporate governance bank. Menurut Bank Indonesia (2007), penilaian terhadap pelaksanaan corporate governance pada industri perbankan di Indonesia, paling kurang harus diwujudkan dan difokuskan pada 11 (sebelas) faktor penilaian pelaksanaan corporate governance yang terdiri dari:

1) Pelaksanaan tugas dan tanggung jawab Dewan komisaris; 2) Pelaksanaan tugas dan tanggung jawab direksi;

3) Kelengkapan dan pelaksanaan tugas komite; 4) Penanganan benturan kepentingan;

5) Penerapan fungsi kepatuhan bank; 6) Penerapan fungsi audit intern bank; 7) Penerapan fungsi audit ekstern;

9) Penyediaan dana kepada pihak terkait dan debitur besar;

10) Transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan corporate governance dan pelaporan internal; dan

11) Rencana strategis bank.

Adapun penilaian peringkat pelaksanaan corporate governance bank menurut Bank Indonesia (2007) dilakukan sebagai berikut:

1) Dari masing-masing faktor tersebut diturunkan ke dalam sub faktor/kinerja untuk penilaian faktor untuk menetapkan nilai peringkat pada masing-masing faktor

2) Melakukan pembobotan untuk masing-masing faktor tersebut dengan menggunakan persentase pembobotan

3) Nilai akhir dari masing-masing faktor diperoleh dengan mengalikan bobot persentase dengan hasil peringkat dari masing-masing faktor

4) Penetapan nilai komposit dilakukan dengan menjumlahkan nilai akhir dari 11 (sebelas) faktor penilaian pelaksanaan corporate governance

5) Melakukan klasifikasi peringkat komposit pelaksanaan corporate governance bank yang ditetapkan sebagai berikut:

No Nilai Komposit Predikat Komposit 1 Nilai Komposit < 1,5 Sangat Baik 2 1,5 ≤ Nilai Komposit < 2,5 Baik

2.6 Kompleksitas Bank

Pasal 1 Undang-undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998, menyebutkan pengertian Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Bank sebagai lembaga keuangan menjalankan kegiatan usahanya dengan menyimpan dana dari dan menyalurkannya kepada masyarakat serta menawarkan jasa-jasa keuangan guna kepentingan masyarakat itu sendiri. Kegiatan usaha bank menunjukkan kompleksitas dan sangat bergantung pada Kompleksitas bank masyarakat.

Bank sebagai lembaga keuangan menjalankan kegiatan usahanya dengan menyimpan dana dari dan menyalurkannya kepada masyarakat serta menawarkan jasa-jasa keuangan guna kepentingan masyarakat itu sendiri. Kegiatan usaha bank menunjukkan kompleksitas dan sangat bergantung pada Kompleksitas bank masyarakat.