SKRIPSI

PENGARUH RASIO LIKUIDITAS, PROFITABILITAS DAN SOLVABILITAS BANK TERHADAP OPINI AUDIT PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : RIZKY ANANDA LESTARI SIREGAR

NIM : 100522140

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH RASIO LIKUIDITAS, PROFITABILITAS DAN SOLVABILITAS BANK TERHADAP OPINI AUDIT PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2013

RIZKY ANANDA L SRG

ABSTRAK

Penelitian ini ditujukan untuk menunjukkan pengaruh rasio likuiditas, profitabilitas, dan sovabilitas bank terhadap opini audit pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Data yang diperoleh dari Indonesia Capital MarkeT Directory, hasilnya terlihat pada laporan keuangan dan laporan audit yang diterbitkan oleh bank-bank yang menjadi sampel penelitian ini. Model analisis yang digunakan adalah regresi logistik.

Hasil penelitian ini menunjukkan bahwa rasio likuiditas yang menggunakan alat ukur quick ratio dan banking ratio serta rasio solvabilitas yang menggunakan alat ukur capital adequacy ratio berpengaruh terhadap opini audit yang menyangkut

going concern dalam tingkat yang signifikan. Peneliti juga menemukan pengaruh yang negatif antara rasio likuiditas dan solvabilitas terhadap penerimaan opini audit going concern. Penelitian ini juga menunjukkan bahwa rasio profitabilitas yang menggunakan alat ukur return on assets dan interest margin of loans tidak berpengaruh dalam tingkat yang signifikan terhadap opini audit yang menyangkut

going concern.

ABSTRACT

The objective of this study is to show the effect of banking liquidity, profitability, dan solvability ratios to the opinion audit on banking Corporate which have been listed in Indonesia Stock Exchange.

Data are resulted from Indonesia Capital Market Directory. The result as seen on financial report and audit report that published by banks which act as sampling in this research. Analysis model that used is logistics regression.

This result shows that liquidity ratios which used quick ratio and banking ratio as indicators and solvability ratios which used capital adequacy ratio as indicator partially effect the audit opinion in proxy of going concern in significant thing. This research also found that liquidity ratio and solvability ratios give negative effect to the going concern audit report. This research also show that profitability ratios which used return on assets and interest margin if loans as indicators, partially effect the audit opinion in proxy of going concern not in significantly.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah memberikan kesehatan dan kemudahan sehingga penulis dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan serta dukungan dari berbagai pihak. Oleh karena itu dalam kesempatan ini, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar SE., MSc., Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, Msi., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, SE., M.M., Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Syamsul Bahri TRB,MM,CPA,Ak, selaku Dosen Pembimbing. Terima kasih dari lubuk hati yang terdalam, tidak hanya untuk waktu dan jerih payah yang sudah dicurahkan, tetapi juga untuk perhatian dan kasih sayangnya selama membingbing yang betul-betul secara ihklas diberikan selama proses penyusunan dan penyelesaian skripsi ini.

5. Ibu Dra. Tapi Anda Sari Lubis, Msi., Ak, selaku dosen pembimbing II. Terima kasih atas saran dan kritik yang diberikan untuk membangun lebih sempurna skripsi ini.

6. Bapak-bapak dan ibu-ibu dosen pengajar yang telah mencurahkan ilmunya kepada penulis selama kuliah di Universitas Sumatera Utara.

7. Semua staff Jurusan Akuntansi terima kasih untuk menyiapkan segala administrasi dan keperluan penulis di Jurusan Akuntansi Universitas Sumatera Utara.

8. Orang tua penulis, H.Mufti Hamonangan Siregar dan Hj.Rohana Tambunan. Terima kasih atas kasih sayang, dukungan, dan pengorbanan yang selama ini telah diberikan, tumpuan utama semangat penulis untuk terus berprestasi.

Usaha terbaik sudah penulis berikan, namun skripsi ini masih jauh dari sempurna dan masih banyak kelemahan-kelemahan yang semata-mata merupakan keterbatasan penulis. Dengan segala kerendahan hati, penulis menerima satiap saran dan kritik yang membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi ilmu pengetahuan khususnya dibidang akuntansi.

Medan, Oktober 2013

Penulis,

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kondisi keuangan perusahaan, terutama yang menyangkut kelangsungan hidup atau going concern perusahaan merupakan hal yang sangat penting dalam menentukan keputusan untuk berinvestasi bagi seorang calon investor. Dalam pemberian opini audit laporan keuangan yang baik (unqualified opinion), auditor harus mengemukakan bahwa laporan keuangan perusahaan telah diaudit sesuai dengan ketentuan Standar Akuntansi Keuangan dan tidak ada penyimpangan dalam jumlah yang material yang dapat mempengaruhi pengambilan keputusan pihak-pihak pengguna laporan keuangan perusahaan.

Auditor dalam mengeluarkan opini auditnya juga perlu memberikan pernyataan mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya. Apabila ada keraguan mengenai kelangsungan hidup suatu bank, maka auditor perlu mengungkapkannya dalam laporan opini audit (Going Concern Audit Report).

Penilaian kinerja perusahaan penting dilakukan baik oleh manajemen, pemegang saham, pemerintah dan pihak-pihak lain yang berkepentingan. Dengan mendeteksi kinerja keuangan perusahaan, maka dapat diidentifikasi kondisi bank secara keseluruhan.

menanggung beban akibat tidak sehatnya kinerja keuangan bank. Imbasnya, sejumlah bank yang ada di Indonesia dilikuidasi oleh Pemerintah.

Dari sekitar 200-an bank yang ada di Indonesia pada saat itu, terdapat 16 bank yang telah dilikuidasi oleh pemerintah per 1 November 1997, 38 bank yang dibekukan kegiatan kliringnya, serta 10 bank yang juga dibekukan kegiatan operasinya pada Agustus 1998 lalu. Jika ditotal terdapat sekitar 64 bank yang dlikuidasi atau dibekukan kegiatan operasinya. Jumlah ini sekitar 30% dari 200-an bank yang ada di Indonesia. Kondisi ini tentu sangat memukul perbankan nasional pada waktu tersebut. Berkaca pada peristiwa tersebut maka, kelangsungan hidup suatu bank juga merupakan faktor yang penting untuk bagi kestabilan perekonomian Indonesia saat ini.

Going concern suatu bank dapat diamati dengan melakukan analisa rasio laporan keuangan bank, yang berkaitan dengan likuiditas, profitabilitas maupun solvabilitas bank tersebut. Sudah jelas sekali, perusahaan yang tidak menguntungkan dalam jangka panjang adalah tidak solvabel, atau tidak likuid dan kemungkinan harus direstrukturisasi, dan yang sering terjadi setelah direstrukturisasi, perusahaan akan bangkrut. Maka, cara untuk menghindarinya adalah dengan memprediksi bahaya keuangan, jauh sebelumnya agar tidak menderita kerugian investasi.

indikasi kegagalan bank tersebut dalam melunasi semua kewajibannya kepada deposannya. Profitabilitas perusahaan perbankan menunjukkan pendapatan yang mampu dihasilkan oleh perusahaan perbankan dalam suatu periode tertentu.

Profitabilitas perbankan dalam penelitian ini digambarkan oleh Return on Assets dan Interest Margin of Loans. Apabila suatu bank selalu mengalami kerugian setiap tahunnya, yang artinya rasio ROA dan Interest Margin of Loans

kecil, maka tentunya akan meningkatkan kemungkinan auditor untuk memberikan opini audit going concern, karena adanya kemungkinan bank tersebut pailit.

Solvabilitas perbankan menunjukkan kemampuan perusahaan untuk membayar kewajibannya dalam jangka panjang ataupun ketika suatu entitas perbankan dilikuidasi. Solvabilitas dalam penelitian ini diproksikan oleh Capital Adequacy Ratio. Apabila rasio CAR suatu bank kecil, artinya besar kemungkinan bank tersebut gagal menutup kerugiannya didalam kegiatan perkreditan maupun perdagangan surat berharga dengan kemampuan modal yang dimiliki bank tersebut.

Penelitian-penelitian terdahulu dilakukan oleh Altman (1968) seperti dikutip dari Hani,Cleary dan Mukhlasin (2003), yang melakukan studi perusahaan perbankan, dan memberikan identifikasi terhadap perusahaan perbankan yang rentan menghadapi kesulitan dan sebaliknya menentukan perusahaan perbankan yang sehat. Dodd, dkk (1984) seperti yang dikutip dari Hani,Cleary dan Mukhlasin (2003) menyatakan bahwa penelitian yang akan datang dalam menyelidiki informasi yang berisi Going Concern harus menggunakan suatu metode yang mengkontrol penerbitan informasi pada saat itu, seperti informasi yang ada dalam laporan keuangan. Hani, Cleary dan Mukhlasin (2003) menyelidiki pengaruh dari beberapa rasio perbankan terhadap pemberian opini audit yang berkaitan dengan going concern. Mereka menemukan bahwa hanya tiga variabel penelitian yang berpengaruh terhadap pemberian opini audit yang berkaitan dengan going concern, yaitu Quick Ratio,Interest Margin of Loans dan

Return on Assets.

penelitian sebelumnya dengan objek penelitian adalah perusahaan-perusahaan perbankan yang terdaftar di BEI. Penelitian ini berbentuk replikasi dari penelitian yang dilakukan oleh Hani, Cleary dan Mukhlasin (2003) dan memperhatikan aspek likuiditas, profitabilitas maupun solvabilitas perusahaan perbankan sebagai proksi going concern suatu bank, yang akan mempengaruhi pemberian opini audit oleh auditor, sebagai bentuk generalisasi dari replikasi yang digunakan oleh penulis, serta untuk membuktikan apakah hasil penelitian terdahulu, masih relevan dengan kondisi perekonomian saat ini.

Sehubungan dengan penjelasan diatas, maka penulis tertarik untuk menganalisis rasio-rasio keuangan bank yang diduga berpengaruh dalam pemberian opini audit oleh auditor, khususnya yang menyangkut kelangsungan hidup (going concern) suatu bank. Maka, peneliti akan menuangkannya di dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan judul : “Pengaruh Rasio Likuiditas, Profitabilitas dan Solvabilitas Bank Terhadap Opini Audit Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka penulis membuat perumusan masalah sebagai berikut:

1. Apakah Quick Ratio berpengaruh terhadap opini audit? 2. Apakah Banking Ratio berpengaruh terhadap opini audit? 3. Apakah Return on Assets berpengaruh terhadap opini audit?

4. Apakah Interest Margin of Loans berpengaruh terhadap opini audit? 5. Apakah Capital Adequacy Ratio berpengaruh terhadap opini audit?

C. Batasan Penelitian

Supaya penelitian ini terfokus pada topik yang dipilih, maka penulis memberi batasan masalah sebagai berikut:

solvabilitas bank, dengan menggunakan alat ukur Quick Ratio, Banking Ratio, Return on Assets, Interest Margin of Loans dan Capital Adequacy Ratio.

2. Opini audit yang diamati adalah unqualified opinion atau wajar tanpa pengecualian, baik dengan pernyataan tentang going concern maupun sebaliknya.

3. Objek penelitian adalah perusahaan perbankan yang terdaftar di BEI. 4. Periode penelitian yang diamati adalah tahun 2007 s.d 2009.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk menguji dan memberikan bukti empiris pengaruh dari Quick Ratio terhadap opini audit.

2. Untuk menguji dan memberikan bukti empiris pengaruh dari Banking Ratio terhadap opini audit.

3. Untuk menguji dan memberikan bukti empiris pengaruh dari Return on Assets terhadap opini audit.

4. Untuk menguji dan memberikan bukti empiris pengaruh dari Interest Margin of Loans terhadap opini audit.

5. Untuk menguji dan memberikan bukti empiris pengaruh dari Capital Adequacy Ratio terhadap opini audit.

E. Manfaat Penelitian

Adapun manfaat dari penelitian ini diharapkan:

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan pengaruh dari informasi keuangan bank bagi kelangsungan hidup suatu bank.

3. Bagi manajemen bank, sebagai pertimbangan dalam menggunakan laporan audit terhadap dampaknya terhadap kelangsungan hidup perusahaan dan pengelolaan perusahaan yang dimilikinya di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Audit

Audit berasal dari bahasa latin “audire” yang berarti mendengarkan. Mendengarkan dalam hal ini adalah memperhatikan dan mengamati pertanggungjawaban keuangan yang disampaikan oleh penanggungjawab keuangan yakni manajemen perusahaan. Fungsi ini perlahan-lahan berkembang sesuai dengan tuntutan zaman yang semakin maju. Orang yang melaksanakan audit tersebut dinamakan pemeriksa keuangan (auditor) dan tugas yang diemban oleh auditor dinamakan dengan auditing.

Berdasarkan Committee on Basic Accounting Concept-a statement of basic auditing concept (1991:2), menyatakan pengertian auditing sebagai berikut:

Auditing is a systematic process of objectively obtaining and evaluation evidence

regarding assertion about economic actions and events to as certain the degree of

correspondance between this assertions and established criteria and

communicating the result of interest users.

Pengertian auditing tersebut menyatakan bahwa audit merupakan suatu proses sistematis yang secara objektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang mempunyai kepentingan terhadap kejadian ekonomi tersebut.

Selanjutnya Arens dan Loebbecke (1994:1) menyatakan pengertian auditing sebagai berikut: Auditing is the process by which a competent, independent person accumulated and evaluates evidence about quantifiable

information related to spesific economic entity for the purpose of determining and

reporting on the degree of correspondence between the quantifiable information

terukur dari suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian informasi yang terukur tersebut dengan kriteria yang telah ditetapkan. Menurut beberapa defenisi diatas, terdapat unsur-unsur penting yang mendasari istilah auditing, yaitu:

1. Proses sistematik. Auditing merupakan suatu proses sistematik, yaitu berupa suatu rangkaian langkah atau prosedur yang logis, terstruktur dan jelas tujuannya bagi pengambilan keputusan dan audit bukan merupakan proses yag tidak terancang dan asal jadi.

2. Pengumpulan dan pengevaluasian bukti secara objektif. Audit berkaitan dengan pengumpulan bukti-bukti tentang informasi yang akan mempengaruhi proses keputusan auditor. Bukti diartikan sebagai semua informasi yang digunakan auditor dalam menentukan kesesuaian informasi yang sedang diaudit dengan kriteria yang telah ditetapkan. Bukti audit dapat diperoleh dalam berbagai bentuk, seperti pernyataan lisan dari pihak yang diaudit (klien), komunikasi tertulis dengan pihak ketiga dan hasil pengamatan auditor. Demi tercapainya sasaran dari kegiatan auditing ini diperlukan bukti-bukti dengan jumlah dan mutu yang memadai. Proses penentuan jumlah bahan bukti yang diperlukan dan penilaian kelayakan informasi sesuai dengan kriteria yang telah ditetapkan, yang merupakan bagian penting dari audit.

4. Tingkat kesesuaian antara pernyataan dengan kriteria yang telah ditetapkan. Ketika melakukan proses audit, tujuan auditor adalah menentukan apakah pernyataan pihak yang diaudit sesuai dengan kriteria yang telah ditetapkan. Kriteria atau standar yang dipakai sebagai dasar untuk menilai pernyataan (yang berupa proses akuntansi) dapat berupa: a. Peraturan yang ditetapkan oleh suatu badan tertentu

b. Anggaran atau ukuran prestasi pemilik satuan usaha c. Standar Akuntansi Keuangan (SAK)

Pada umumnya auditor yang bekerja di instansi pajak, di Badan Pengawasan Keuangan dan Pembangunan (BPPK), dan Badan Pemeriksa Keuangan (BPK) menggunakan kriteria undang-undang, prinsip akuntansi yang berlaku umum dan peraturan-peraturan yang dikeluarkan oleh pemerintah, perusahaan swasta, Badan Usaha Milik Negara,Badan Uasaha Milik Swasta, serta instansi pajak yang terkait. Jadi, kriteria yang dipakai dalam suatu audit tergantung kepada tujuan audit yang bersangkutan. 5. Penyampaian hasil kepada pihak yang berkepentingan. Penyampaian

hasil ini dilakukan dengan secara tertulis dalam bentuk laporan audit (audit report) yang merupakan penyampaian hasil-hasil temuan kepada para pemakai laporan. Laporan yang satu dapat berbeda dengan laporan lainnya, tetapi pada dasarnya semuanya harus mampu menyampaikan kepada pihak yang berkepentingan seberapa jauh tingkat kesesuian dari informasi yang sedang mereka periksa dengan kriteria yang telah ditetapkan sebelumnya.

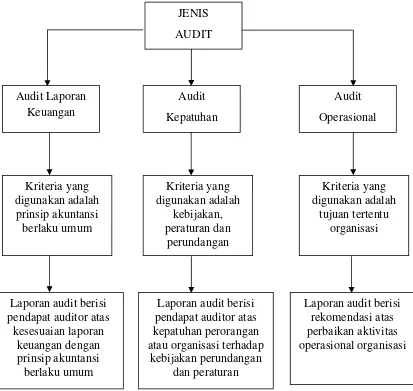

B. Jenis Audit

manajemen, audit kinerja, financial audit, fraud and forensic audit, quality audit, tax audit, compliance audit, banking audit dan internal control system audit.

Berdasarkan tujuan atau objektif, audit dapat dikelompokan menjadi beberapa macam audit, antara lain:

1. Compliance Audit, antara lain financial audit, legal audit, fraud and forensic audit.

2. Recommendation, antara lain operational audit, management audit,

internal control system audit.

3. Quality Assurance, antara lain evaluated audit dan quality audit.

Menurut Agoes (1999:25), ditinjau dari luasnya pemeriksaan, audit bisa dibedakan atas pemeriksaan umum dan pemeriksaan khusus.

1. General Audit (Pemeriksaan Umum)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan oleh kantor akuntan publik yang independen, dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan. Pemeriksaan tersebut harus dilakukan sesuai dengan Standar Profesional Akuntan Publik (SPAP), dan memperhatikan kode etik akuntan Indonesia yang telah ditetapkan oleh Ikatan Akuntan Indonesia.

2. Special Audit (Pemeriksaan Khusus)

Suatu pemeriksaan khusus atau terbatas (sesuai dengan permintaan auditor), yang dilakukan oleh kantor akuntan publik yang independen dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan. Pendapat yang diberikan terbatas pada pos atau masalah tertentu yang diperiksa, karena prosedur audit yang dilakukannya terbatas.

Menurut Mulyadi (2002:10), audit dapat dikelompokan menjadi tiga jenis yaitu audit laporan keuangan, audit kepatuhan dan audit operasional.

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporam keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi yang berlaku umum. Hasil pemeriksaan dalam laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit. Laporan ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur dan pihak lain yang berkepentingan.

2. Audit Kepatuhan (Compliance Audit) Audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tersebut. Hasil audit kepatuhan biasanya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Gambar 2.1 : Perbedaan Jenis Audit Sumber: Mulyadi, 2002:10

C. Opini Audit

Laporan penting sekali dalam suatu audit karena laporan menginformasikan pemakai informasi mengenai apa yang dilakukan auditor dan kesimpulan yang diperolehnya. Standar Profesional Akuntan Publik (SPAP) mengharuskan dibuatnya laporan setiap kali kantor akuntan publik dikaitkan dengan laporan keuangan. Auditor mempunyai tanggung jawab untuk menilai

apakah terdapat kesangsian besar terhadap suatu entitas bisnis dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas.

Pada saat auditor menetapkan bahwa ada keraguan yang pasti terhadap kemampuan klien untuk melanjutkan usahanya sebagai going concern, auditor diijinkan untuk memilih apakah akan mengeluarkan pendapat wajar tanpa pengecualian atau opini disclaimer.

Pada PSAK 29 paragraf 11 huruf d, menyatakan bahwa keraguan yang besar tentang kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya merupakan keadaan yang mengharuskan auditor menambah paragraf penjelasan dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian, yang dinyatakan oleh auditor.

Kieso, Weygandt,dan Warfield (2001:479) menyatakan sebagai berikut ini: “Profesi akuntansi juga mengharuskan auditor untuk mengevaluasi apakah terdapat keraguan yang substansial tentang kemampuan entitas untuk tetap beroperasi selama periode waktu yang layak atau tidak melebihi satu tahun dari tanggal laporan keuangan”.

Berdasarkan pernyataan diatas, maka dapat diketahui secara nyata bahwa auditor mempunyai tanggung jawab untuk mengevaluasi kemampuan ekonomi suatu entitas bisnis, khususnya bank dalam penelitian ini, selain untuk memberikan opininya atas kesimpulan yang didapatkan oleh auditor selama periode pemeriksaan. Keraguan substansial yang diperoleh oleh auditor, juga merupakan salah satu pertimbangan dalam pemberian opini audit, meskipun tidak mengubah opini yang telah diberikannya sebelumnya. Arens, Elder dan Beasley (2003:68) menyatakan bahwa opini atau pendapat audit menyajikan kesimpulan auditor berdasarkan hasil dari proses audit yang telah dilakukan.

laporan audit wajar tanpa pengecualian dengan paragraf penjelasan atau modifikasi kalimat (unqualified opinion with explanatory paragraph).

1. Opini Audit Wajar Tanpa Pengecualian (Unqualified Opinion) Laporan audit dengan opini ini dapat dibagi dalam dua jenis yaitu:

a. Opini audit wajar tanpa pengecualian tanpa paragraf penjelasan (standard unqualified opinion). Arens, Elder dan Beasley (2003:70) menyatakan laporan audit wajar tanpa syarat dapat diterbitkan bila memenuhi beberapa kondisi-kondisi tertentu. Kondisi tersebut antara lain:

o Seluruh laporan keuangan, baik neraca maupun laporan laba rugi, laporan laba ditahan dan laporan arus kas telah lengkap. o Semua aspek dari standar umum yang digunakan oleh auditor

yaitu Standar Akuntansi Keuangan (SAK) maupun Standar Profesional Akuntan Publik (SPAP), telah dipatuhi dalam penugasan audit itu.

o Bukti audit yang cukup memadai telah terkumpul, dan auditor yang melakukan pemeriksaan telah melaksanakan prosedur audit dengan sedemikian rupa sehingga membuatnya mampu menyimpulkan bahwa semua standar pekerjaan lapangan telah terpenuhi.

o Laporan keuangan telah disajikan sesuai dengan prinsip akuntansi yang berlaku umum. Hal ini berarti pula bahwa pengungkapan informasi yang cukup telah tercantum dalam catatan atas laporan keuangan serta bagian-bagian lainnya dari laporan keuangan.

b. Opini audit wajar tanpa pengecualian dengan paragraf penjelasan atau modifikasi kalimat (unqualified opinion with explanatory paragraph). Arens, Elder dan Beasley (2003:71) memberikan beberapa penyebab-penyebab utama sehingga auditor merasa perlu untuk menambahkan paragraf penjelasan dalam laporan auditnya. Penyebab-penyebab tersebut antara lain: • Tidak adanya konsistensi yang dilakukan oleh entitas atau satuan usaha dalam penerapan prinsip akuntansi yang berlaku umum.

o Adanya keraguan auditor atas kemungkinan ketidakpastian atas kemampuan suatu entitas usaha dalam mempertahankan kelangsungan hidupnya (going concern).

o Auditor menyetujui terjadinya penyimpangan dari prinsip akuntansi yang berlaku umum.

o Penekanan pada suatu masalah tertentu yang dihadapi oleh entitas usaha seperti kemungkinan adanya kewajiban kontigensi. o Laporan audit sebelumnya yang melibatkan auditor lainnya. Untuk keempat penyebab pertama dibutuhkan suatu paragraf penjelasan. Pada masing-masing kasus, tiga paragraf standar yang biasa diberikan oleh auditor dalam laporan auditnya tetap disertakan tanpa dibubuhi modifikasi apapun, kemudian ditambahkan sebuah paragraf penjelasan dan baru diikuti dengan paragraf pendapat. Hanya pembuatan laporan yang melibatkan auditor lain sebelumnya, yang memerlukan suatu modifikasi kalimat. Laporan ini berisi tiga buah paragraf dan keseluruhan paragraf tersebut mengalami modifikasi.

2. Opini Audit Wajar Dengan Pengecualian (Qualified Opinion)

Laporan wajar dengan pengecualian hanya dapat diterbitkan pada saat auditor menyimpulkan bahwa keseluruhan laporan keuangan disajikan dengan wajar”. Laporan wajar dengan pengecualian dapat berbentuk pengecualian baik atas lingkup dan pendapat audit, maupun pengecualian atas pendapat saja. Suatu pengecualian atas lingkup dan pendapat audit dinyatakan hanya pada saat auditor merasa tidak mampu mengumpulkan semua bukti audit yang diwajibkan didalam Standar Profesional Akuntan Publik (SPAP), disebabkan oleh pembatasan ruang lingkup audit oleh klien maupun kondisi-kondisi lain yang ada. Sementara itu, penggunaan suatu pengecualian atas pendapat saja terbatas pada situasi-situasi tertentu dimana laporan keuangan yang disajikan oleh klien, tidak disajikan sesuai dengan Standar Akuntansi Keuangan (SAK).

Ketika auditor menerbitkan pendapat wajar dengan pengecualian, maka auditor harus menggunakan istilah kecuali dalam paragraf opini. Artinya, auditor merasa puas bahwa laporan keuangan telah disajikan dengan benar, “kecuali” pada beberapa aspek tertentu saja dari laporan keuangan yang disusun oleh klien.

3. Opini Audit Tidak Wajar (Adverse Opinion)

Arens, Elder dan Beasley (2003:78), menyatakan bahwa : “ Pendapat tidak wajar digunakan saat auditor percaya bahwa secara material keseluruhan laporan keuangan telah disajikan secara tidak wajar sehingga laporan keuangan tersebut tidak menyajikan posisi keuangan atau hasil usaha dan arus kas yang wajar sesuai dengan prinsip akuntansi yang berlaku umum”.

4. Opini Audit Tidak Memberikan Pendapat (Disclaimer Opinion)

Menurut Arens, Elder dan Beasley (2003:78), “ Laporan audit tidak memberikan pendapat diterbitkan pada saat auditor tidak dapat meyakinkan dirinya sendiri bahwa laporan keuangan yang diauditnya telah disajikan dengan wajar”.

Kewajiban auditor untuk menolak memberikan pendapat akan timbul apabila terdapat pembatasan ruang lingkup audit atau terdapat hubungan yang tidak independen menurut kode etik profesional antara auditor dengan kliennya.Kedua situsi ini tentunya mencegah auditor untuk mengeluarkan pendapat atas laporan keuangan secara keseluruhan. Auditor pun memiliki pilihan untuk menolak memberikan pendapat pada suatu masalah yang menyangkut kelangsungan hidup perusahaan.

Penolakan pemberian pendapat ini berbeda dengan pendapat tidak wajar, sebab penolakan pemberian pendapat terjadi pada saat auditor kurang memiliki pengetahuan atas penyajian laporan keuangan, sementara untuk menyatakan pendapat tidak wajar, seorang auditor harus memiliki pengetahuan bahwa laporan keuangan tidak disajikan secara wajar. Penolakan pemberian pendapat maupun pendapat tidak wajar hanya diberikan pada kondisi yang menyebabkan dikeluarkannya salah satu dari kedua jenis pendapat tersebut, sangat material jumlah penyimpangannya.

D. Akuntansi Perbankan

1. Pengertian Akuntansi Perbankan

Sehingga dengan demikian dapat dikatakan bahwa akuntansi merupakan suatu kegiatan yang penting bagi manajemen dimana akuntansi memberikan informasi yang akurat, relevan dan dapat dipercaya, serta akan membantu manajemen dalam mencapai sejumlah tujuan organisasi yang telah ditetapkan sebelumnya.

Sedangkan menurut Bodnar dan Hopwood (2003:1), mengemukakan,” Akuntansi sebagai suatu sistem informasi, mengidentifikasi, mengumpulkan dan mengkomunikasikan informasi ekonomis mengenai suatu badan usaha kepada berbagai pihak”. Dari defenisi ini dikatakan bahwa orang-orang yang terlibat dalam kegiatan akuntansi adalah orang-orang yang cukup kompeten dalam bidangnya, agar informasi yang disajikan benar-benar mampu mencerminkan kinerja suatu perusahaan.

Dari kedua defenisi diatas tersebut menyatakan bahwa akuntansi menghasilkan informasi dan merupakan serangkaian usaha dan prosedur untuk menghasilkan informasi yang berupa laporan dan akan digunakan oleh pihak intern dan ekstern perusahaan. Selain itu, ada sedikit perbedaan dari kedua pengertian diatas, yaitu perbedaan penekanan. Menurut Belkoui, ditekankan informasi yang bermanfaat dalam menetapkan pilihan yang tepat diantara beberapa alternatif, sedangkan menurut Bodnar dan Hopwood, informasi yang disajikan dapat benar-benar mencerminkan kinerja suatu perusahaan.Menurut

Arens dan Loebbecke (1994:3), mengemukakan bahwa akuntansi merupakan prosedur pencatatan, pengelompokkan dan pengikhtisaran kejadian-kejadian ekonomi dalam bentuk yang teratur dan logis dengan tujuan untuk menyajikan informasi keuangan yang dibutuhkan untuk mengambil keputusan.

Banyak pengertian akuntansi yang diberikan oleh para ahli yang saling berbeda satu sama lain. Perbedaan tersebut diakibatkan pengertian akuntansi dapat dilihat dari berbagai sudut pandang, yaitu:

b. Akuntansi sebagai alat bantu dalam proses manajemen, yaitu ilmu yang menyangkut perancangan manajemen dan evaluasi sistem-sistem informasi dalam hubungannya dengan proses pengambilan keputusan selaras dengan sasaran-sasaran perusahaan dalam kemasyarakatan.

c. Akuntansi sebagai suatu proses, yaitu kegiatan yang meliputi tahap pencatatan, klasifikasi, penyusunan laporan keuangan dan tahap penyusunan interpretasi.

Sedangkan secara umum, bank dapat diartikan sebagai suatu lembaga keuangan, yaitu suatu badan usaha yang berfungsi sebagai financial intermediary, atau perantara keuangann dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Peranan bank dalam masyarakat adalah sebagai lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lainnya serta menghimpun dana dalam bentuk simpanan guna meningkatkan kesejahteraan masyarakat.

Maka menurut Affif, et.al (1996:195), “Akuntansi perbankan dapat didefenisikan seni yang secara secara sistematis mencatat, menyajikan dan menafsirkan transaksi-transaksi keuangan seperti menerima setoran,

Universitas Sumatera Utara

memberikan kredit, memindahkan dana-dana dan jasa lainnya yang berlaku dalam bisnis bank”. Dengan kata lain, akuntansi perbankan dapat diartikan sebagai akuntansi yang diaplikasikan pada perusahaan bank.

2. Fungsi, Catatan dan Proses Akuntansi Bank

Akuntansi perbankan mempunyai beberapa fungsi antara lain:

b. Penyajian, yaitu kumpulan data mentah yang diolah menjadi suatu laporan yang informatif, akseptabel dan mudah dimengerti oleh mereka yang berkepentingan, yang lazim disebut dengan laporan keuangan.

c. Penafsiran, yaitu menyangkut penjelasan tentang laporan keuangan untuk suatu jangka waktu tertentu. Fungsi penafsiran ini sangat penting untuk pemanfaatan laporan sepenuhnya.

Catatan akuntansi pada bank dapat dibagi dalam tiga golongan pencatatan yaitu:

a. Catatan sementara, yaitu catatan yang berguna dalam operasi bank sehari-hari, khususnya pada saat penyeimbangan transaksi-transaksi keuangan. b. Catatan setengah sementara, yaitu catatan yang berupa ikhtisar ikhtisar

dari catatan sementara dan mungkin berupa sumber-sumber dokumen yang asli. Catatan ini ditahan untuk sementara untuk keperluan referensi atau dokumentasi transaksi-transaksi tertentu.

c. Catatan permanen, yaitu catatan yang berupa jurnal dan buku besar. Jurnal adalah catatan ayat asli atau merupakan catatan dari setiap transaksi secara kronologis. Buku besar adalah catatan ayat akhir yang mencatat satu akun.

Proses akuntansi perbankan merupakan tahap-tahap kegiatan yang dilakukan seorang akuntan atau bagian pembukuan dalam menyusun laporan keuangan bank. Kegiatan itu meliputi:

a. Pencatatan transaksi ke dalam buku jurnal atau buku harian.

b. Pencatatan ayat jurnal yang telah diklasifikasikan kedalam buku besar. c. Penyusunan neraca lajur.

d. Penyusunan laporan keuangan.

e. Penutupan buku besar dan pemindahan saldo-saldo ke buku besar baru. f. Penyusunan neraca awal untuk periode akuntansi berikutnya.

dalam tata buku berpasangan adalah keseimbangan yang pada umumnya disebut dengan persamaan akuntansi.

E. Pemeriksaan Perbankan 1. Resiko Perbankan

Sehubungan dengan sifat industri perbankan, dan banyaknya masalah-masalah yang dihadapi sebagian besar bank, maka tuntutan untuk melaksanakan kegiatan audit adalah suatu keharusan. Audit pada perusahaan perbankan berguna untuk membantu bank menekan resiko yang dihadapinya. Resiko-resiko yang dihadapi bank dapat dibagi dalam beberapa jenis yaitu:

a. Resiko Ekstern

Resiko ini antara lain disebabkan oleh adanya perubahan dalam keadaan ekonomi baik karena adanya perubahan dalam negeri, termasuk kebijakan pemerintah atau sebagai akibat adanya pengaruh perekonomian internasional. b. Resiko Intern

Resiko ini antara lain desebabkan oleh adanya misjudgement, penyelewengan-penyelewengan, pelanggaran terhadap peraturan yang berlaku, dan praktik perbankan yang tidak sehat.

c. Resiko Kredit

Sebagian besar aktiva bank pada umumnya adalah dalam bentuk “kredit yang diberikan”, sehingga kemungkinan resiko yang ditanggung bank sebagian besar berasal dari penanaman tersebut. Menurut Tawaf (1999:11), ada beberapa penyebab timbulnya re siko kredit pada bank, anta lain disebabkan oleh:

a. Prosedur pemberian kredit yang tidak sehat.

b. Perubahan keadaan ekonomi pada umumnya atau pada sektor industri tertentu.

c. Konsentrasi pemberian kredit kepada debitur, grup debitur atau sektor ekonomi tertentu.

Untuk mengatasi masalah-masalah yang timbul diatas, maka bank membentuk penyisihan penghapusan kredit. Faktor utama yang harus diperhatikan oleh auditor ketika mempertimbangkan kecukupan penyisihan penghapusan kredit yang dibentuk adalah mutu atau kualitas dari kredit tersebut.

d. Resiko Likuiditas

Bank juga biasanya menghadapi resiko likuiditas apabila terlalu besar memberikan kredit yang dibiayai dengan pinjaman jangka pendek atau penyebaran kredit yang tidak merata. Apabila bank mengalami kekurangan likuiditas, dan auditor menemukan bukti bahwa bank menjual aktiva tertentu untuk memenuhi kebutuhan likuiditas tersebut, maka auditor harus mempertimbangkan kewajaran dasar akuntansi aktiva yang akan dijual oleh bank.

e. Resiko Bawaan/Inheren

Resiko ini adalah resiko yang dihadapi resiko yang mungkin dihadapi oleh bank disebabkan terjadinya kekeliruan dan ketidakberesan atau unsur pelanggaran hukum lainnya oleh auditee. Sehubungan dengan banyaknya resiko yang dihadapi oleh bank, maka menurut Tawaf (1999:12), “Bank wajib memelihara modal yang cukup, sesuai dengan ketentuan yang berlaku. Ketentuan tersebut memperkuat perlunya struktur pengendalian intern yang dapat memberikan keyakinan yang memadai (reasonable assurance) atas kewajaran pemupukan modal dan penggungkapan tentang modal yang diwajibkan”.

2. Tujuan Pemeriksaan Bank

Pada awalnya maksud dan tujuan audit bank, yaitu untuk mengetahui kekayaan yang diinvestasikan oleh para pemilik modal. Namun, sejalan dengan perkembangan zaman, konsepsi dari audit itu sendiri mengalami perkembangan. Menurut Mulyono (1999:6), tujuan audit bank yang paling pokok adalah untuk memberikan jasa kepada pihak manajemen bank yang bersifat konstruktif dan protektif. Sifat protektif dari kegiatan pemeriksaan bank, dapat berupa antara lain (Mulyono, 1999:6):

a. Pengamanan atas harta kekayaan bank, dalam pengertian disini termasuk pula dalam pengamanan atas asset, pendapatan, biaya-biaya yang dikeluarkan bank, serta unsur ketepatan waktu dari pendapatan dan biaya yang dikeluarkan oleh bank, karena dengan terlambatnya suatu pendapatan bank, maka akan rugi bunganya, selama jangka waktu tersebut dikalikan dengan nominalnya.

b. Dipatuhinya kebijakan (policies) manajemen bank yang telah ditetapkan untuk menghindarkan penyimpangan-penyimpangan, baik yang dilakukan oleh pihak intern maupun ekstern bank.

c. Menjaga kebenaran dan ketepatan data administrasi. Data administrasi yang tepat mempunyai arti yang sangat penting bagi bank, mengingat semua kegiatan perbankan berupa kegiatan administrasi, sedangkan kegiatan yang bersifat fisik sangat kecil.

d. Menilai apakah internal kontrol yang telah ditetapkan di bank yang bersangkutan telah memadai atau tidak.

Sifat dan tujuan audit bank yang lain yaitu dalam bentuk penyampaian jasa-jasa yang konstruktif kepada manajemen bank, antara lain berupa (Mulyono, 1999:7):

a. Penyampaian umpan balik untuk corrective action atas penyimpangan-penyimpangan yang ditemukan selama pelaksanaan audit tersebut.

berbagai kegiatan manajemen bank yang bersangkutan antara lain Bank Environment Analysis maupun Variance Analysis.

c. Memberikan rekomendasi kepada pihak manajemen bank untuk mempertahankan kekuatan-kekuatan yang telah dimiliki dari para pesaingnya dan menghadapi ancaman yang mungkin muncul di masa yang akan datang. d. Berbagai saran tertentu yang tentunya akan memberikan dampak positif yaitu

untuk meningkatkan profitabilitas dan efektivitas dari usaha bank yang bersangkutan.

F. Going Concern

Going Concern adalah kelangsungan hidup suatu badan usaha. Dengan adanya going concern maka suatu badan usaha dianggap mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam jangka waktu pendek pada bank. Ketika auditor memeriksa kondisi keuangan suatu perusahaan dalam audit tahunan, auditor harus menyediakan laporan audit untuk digabungkan dengan laporan keuangan perusahaan.

PSAK 30 menyatakan bahwa going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal yang berlawanan. Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup suatu satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajibannya pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar atau kegiatan serupa lainnya.

G. Analisis Kinerja Perbankan

Menurut Bergevin (2002:2): “ Financial statement analysis is the art and science of examining the components of a company’s monetary disclosures, called

financial statements. People form opinions about a firm’s past, present, and future

operations based on their analysis.”

Menurut Djarwanto (2004:143), “ Yang dimaksud dengan “rasio” dalam analisa laporan keuangan adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis sederhana”.

Gallagher dan Andrew (2003:97) menyatakan rasio keuangan adalah: “ A financial ratio is a number that expresses the value of one financial variable

relative to another.” Menurut Bastian dan Suharjono (2006:284), analisis laporan keuangan perbankan bertujuan untuk antara lain: Untuk mengetahui tingkat pencapaian kinerja perusahaan bank, untuk mengetahui perkembangan perbankan dari suatu periode ke periode berikutnya, sebagai bahan pertimbangan bagi manajemen dalam melaksanakan kegiatan operasional dan penyusunan rencana kerja anggaran bank, untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah diterapkan, sehingga dapat diadakan perbaikan penyempurnaan di masa akan datang, dan sebagainya.

Bastian dan Suharjono (2006:284) juga menyatakan sebagai berikut: “ Metode analisis laporan keuangan yang lazim dipergunakan dalam praktik perbankan, diantaranya adalah analisis rasio (ratio analysis). Analisis rasio adalah metode analisis yang dilakukan dengan cara membandingkan pos-pos tertentu dalam neraca maupun laba rugi”.

Menurut Dendrawijaya (2005:114), quick ratio menunjukkan, “kemampuan bank yang bersangkutan untuk melunasi kembali dana yang disimpan oleh para nasabahnya pada bank yang bersangkutan dengan menggunakan cash assets yang tersedia. Semakin tinggi rasio ini menunjukkan tingkat likuiditas yang semakin tinggi”.

Menurut Teguh Pudjo Mulyono(1999:431),Banking Ratio atau rasio perbankan digunakan untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada deposannya dengan menarik kembali kredit-kredit yang telah diberikan kepada debiturnya. Rendahnya nilai rasio ini mengindikasikan banyaknya kredit macet yang dimiliki oleh bank tersebut.

Simorangkir (2004:147) menyatakan banking ratio atau loan to deposit ratio adalah: Perbandingan antara kredit yang diberikan dan dana pihak ketiga, termasuk pinjaman yang diterima, tidak termasuk pinjaman subordinasi. Rasio ini menggambarkan kemampuan bank membayar kembali penarikan yang dilakukan nasabah deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini, semakin tinggi kemampuan likuiditas bank.

Menurut Bergevin (2002:274): “ The rate of return on assets (ROA) reports the percentage of income earned for each dollar invested in an entity’s

resources. This measure provides financial statement users with the rate of return

produced by the business’s assets.” Rasio ini menggambarkan kemampuan manajemen bank dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Maka semakin tinggi nilai rasio ini, semakin efektif pula pengelolaaan aktiva perusahaan.

Interest margin of loans juga merupakan salah satu rasio rentabilitas atau profitabilitas. Rasio ini digunakan untuk mengukur kemampuan perkreditan yang dimiliki oleh bank untuk menghasilkan pendapatan. Selain itu, rasio ini juga dapat digunakan untuk mengukur kemampuan manajemen dalam mengendalikan beban bunga bank.

menghasilkan pendapatannya. Semakin tinggi rasio ini, menunjukkan hasil yang semakin baik”.

Menurut Abdullah (2005:60), Capital Adequacy Ratio merupakan rasio keuangan bank yang berguna untuk: Rasio yang membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki. Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank. Semakin tinggi rasio ini semakin besar daya tahan bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah.

Dari pernyataan diatas,Capital Adequacy Ratio (CAR) merupakan salah satu rasio perbankan yang digunakan untuk mengukur kemampuan permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan surat-surat berharga.

H. Opini Audit Going Concern

PSAK 30 memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai berikut:

1. Jika auditor yakin bahwa terdapat keraguan mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas, maka auditor harus:

a. Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut.

b. Menetapkan kemungkinan bahwa rencana tersebut secara efektif dilaksanakan.

3. Jika manajemen memiliki rencana untuk mengurangi dampak kondisi dan peristiwa tersebut diatas, maka auditor menyimpulkan (berdasarkan pertimbangannya) atas efektivitas rencana tersebut,dan:

a. Jika auditor berkesimpulan bahwa rencana tersebut tidak efektif, maka auditor menyatakan tidak memberikan pendapat (disclaimer opinion). b. Jika auditor berkesimpulan bahwa rencana tersebut efektif dan klien

mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan, maka auditor menyatakan pendapat wajar tanpa pengecualian (unqualified opinion).

c. Jika auditor berkesimpulan bahwa rencana tersebut efektif , tetapi klien tidak mengungkapkan keadaan tersebut dalam catatan atas laporan keuangan, maka auditor menyatakan pendapat tidak wajar (adverse opinion).

I. Tinjauan Penelitian Terdahulu

Seperti yang telah dikemukan pada latar belakang, penelitian ini berbentuk replikasi dari penelitian yang dilakukan oleh Hani, Cleary dan Mukhlasin, seperti yang dimuat dalam Simposium Nasional Akuntansi VI di Surabaya 16-17 Oktober 2003. Pada penelitian yang berjudul Going Concern dan Opini Audit: Suatu Studi Pada Perusahaan Perbankan; Hani Cleary dan Mukhlasin menggunakan 6 rasio keuangan sebagai proksi going concern sebuah perusahaan perbankan, serta menggunakan opini audit sebagai dummy variabel. Sampel yang digunakan adalah bank-bank yang terdaftar di BEJ pada periode 1995-1997. Hasil penelitian Hani,Cleary dan Mukhlasin, menemukan bahwa hanya 3 variabel yang berpengaruh terhadap opini audit, yaitu Quick Ratio,Interest Margin of Loans dan

Return on Assets, sedangkan 3 variabel lagi yaitu Banking Ratio,Capital Ratio

Peneliti tertarik untuk melakukan replikasi terhadap penelitian tersebut untuk membuktikan apakah penelitian sebelumnya tersebut masih relevan dengan kondisi pada saat ini. Krisis ekonomi yang terjadi di Indonesia pada tahun 1998,perubahan peraturan BI, inflasi, penggabungan BEJ dan BES mungkin saja mempengaruhi perusahaan perbankan yang terdaftar di BEI pada saat ini, sehingga hasil penelitian ini dapat berbeda dari penelitian yang dilakukan oleh Hani,Cleary dan Mukhlasin.

Beberapa penelitian terdahulu yang berkaitan dengan opini audit seperti yang dirangkum dari penelitian Eko,Indira dan Faisal, yang dimuat dalam Simposium Nasional Akuntansi 9 di Padang, antara lain:

Tabel 2.1 : Penelitian-Penelitian Terdahulu

NO Peneliti Sampel Variabel Alat Analisis yang diaudit oleh KAP

5 Ramadha

Status default hutang, kondisi keuangan dan

Penelitian lain dilakukan oleh Iskak (1998) menjelaskan bahwa penelitian yang dilakukannya mengetengahkan krisis ekonomi sebagai latar belakang pembahasan dan tanggung jawab auditor independen dalam menilai kemampuan satuan usaha dalam mempertahankan kemampuan hidupnya. Lenard, Alam dan Booth (2000) dalam Journal Decision Sciences (DSI), Vol.31, Iss.4 menyatakan bahwa penelitian yang dilakukannya memberikan gambaran dan pengujian dari

Constantinides (2002) dalam jurnalnya seperti yang dikutip dari Hani, Cleary dan Mukhlasin (2003) dari menyatakan bahwa penelitian yang dilakukannya menemukan faktor-faktor yang mempengaruhi keputusan opini audit going concern dari auditor dan bankir untuk menjelaskan tekanan-tekanan keuangan yang dihadapi oleh perusahaan klien. Menggunakan data yang didapatkannya, model regresi logistik dikembangkan dengan klasifikasi yang benar secara keseluruhan sebesar 81,11%. Model ini digunakan sebagai indikator ketidakpastian going concern dan kejadian yang menunjukkan invaliditas status

going concern dari tekanan keuangan suatu perusahaan.

Hall (2002) dalam Journal of Financial Service Professionals, page 13-15

menyatakan bahwa analisa keuangan perusahaan dapat digunakan untuk mendeteksi kegagalan keuangan yang dapat digambarkan dengan variabel-variabel temuan untuk memisahkan perusahaan yang bangkrut dengan yang tidak bangkrut.

Kleinman dan Anandarajan (1999) dalam Accounting Horizons, Vol.10, Iss.2, page 51-72, menyatakan bahwa informasi kualitatif yang terbatas sebagai pedoman dalam informasi non-keuangan yang digunakan untuk memahami keputusan auditor dalam mengeluarkan keputusan audit yang berkaitan dengan

going concern maupun yang tidak berkaitan dengan going concern.

Carlson, Glezen dan Benefield (1998) dalam Journal of Business and Economics,Vol.37,No.3 , menggunakan variabel dummy untuk variabel dependennya yang mewakili ketiadaan informasi audit yang berkaitan dengan

J. Kerangka Konseptual

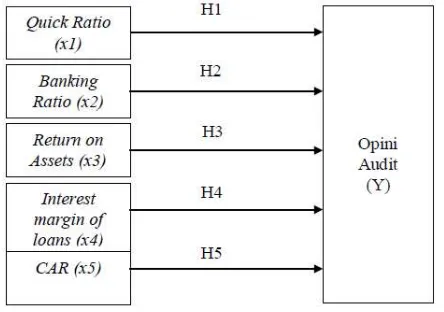

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan di atas, maka dibuat kerangka konseptual dan hipotesis sebagai berikut.

Gambar 2.2 : Kerangka Konseptual

Banking Ratio dan Quick Ratio sebagai proksi rasio likuiditas bank,menunjukkan kemampuan bank untuk membayar deposannya. Oleh sebab itu, makin kecil nilai rasio-rasio ini, maka bank tersebut dinyatakan kurang likuid sehingga tidak dapat membayar deposannya dan jumlah kredit macet yang dimiliki bank tersebut semakin besar, maka kemungkinan auditor akan memberikan opini audit dengan going concern semakin besar.

Return on Assets dan Interest margin of loans sebagai proksi rasio profitabilitas bank,menunjukkan kemampuan bank untuk mengelola entitasnya secara efisien sehingga mampu memberikan laba kepada bank. Altman (1968) seperti yang diungkapkan oleh Hani, Cleary dan Mukhlasin (2003) mengemukakan bahwa perusahaan yang selalu mendapatkan laba tidak akan mengalami kebangkrutan. Kebangkrutan merupakan salah satu alasan bagi auditor untuk memberikan opini audit dengan going concern.

Mukhlasin (2003) juga mengungkapkan bahwa perusahaan dengan nilai aset yang lebih kecil daripada kewajibannya akan mengalami bahaya kebangkrutan. Maka kegagalan pembayaran hutang akan mempengaruhi kelangsungan hidup suatu perusahaan serta akan menyebabkan pemberian opini audit dengan going concern

oleh auditor.

K. Hipotesis Penelitian

Hipotesis menurut Erlina (2007:41), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris.

Dari kerangka konseptual dan uraian teoritis tersebut, maka peneliti mengajukan hipotesis sebagai berikut:

H1: Quick Ratio berpengaruh signifikan terhadap opini audit H2: Banking Ratio berpengaruh signifikan terhadap opini audit H3: Return on Assets berpengaruh signifikan terhadap opini audit

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Peneliti menggunakan desain kausal. Desain ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Variabel yang digunakan dalam penelitian ini adalah Quick Ratio, Banking Ratio, Interest Margin of Loans, Return on Assets dan Capital Adequacy Ratio sebagai variabel independen, serta opini audit sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya (Sugiyono,2004:72). Populasi pada penelitian ini adalah seluruh perusahaan perbankan yang terdaftar (listing) di BEI tahun 2007-2009 yaitu sejumlah 32 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004:73). Sampel yang digunakan oleh penulis dalam penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78). Pertimbangan yang ditentukan oleh peneliti adalah sebagai berikut: 1. Sampel yang diambil adalah bank-bank yang telah listing di BEI sebelum

periode pengamatan.

3. Mempunyai laporan auditor independen yang dipublikasikan bersamaan dengan periode pengamatan, dan opini yang diterima adalah unqualified opinion, baik dengan going concern maupun non going concern.

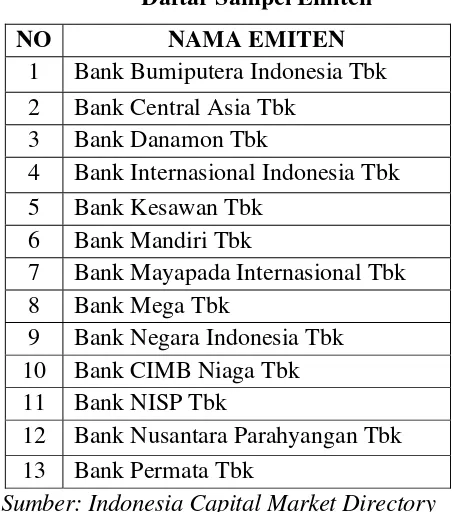

Setelah dilakukan pengambilan sample berdasarkan kriteria diatas maka emiten yang terpilih adalah: Tabel 3.1 :

Tabel 3.1 : Daftar Sampel Emiten

NO NAMA EMITEN

1 Bank Bumiputera Indonesia Tbk 2 Bank Central Asia Tbk

3 Bank Danamon Tbk

4 Bank Internasional Indonesia Tbk 5 Bank Kesawan Tbk

6 Bank Mandiri Tbk

7 Bank Mayapada Internasional Tbk 8 Bank Mega Tbk

9 Bank Negara Indonesia Tbk 10 Bank CIMB Niaga Tbk 11 Bank NISP Tbk

12 Bank Nusantara Parahyangan Tbk 13 Bank Permata Tbk

Sumber: Indonesia Capital Market Directory

C. Jenis Data dan Sumber Data

untuk variabel independen yang diamati, serta berbentuk nominal untuk data variabel dependen.

Jenis data yang digunakan berupa:

1. Laporan keuangan tahunan dari setiap perusahaan yang merupakan sampel penelitian.

2. Laporan auditor independen dari bank yang diamati.

3. Informasi keuangan lainnya yang berkaitan dengan variabel penelitian. Sumber data yang digunakan dalam penelitian ini diperoleh dari ICMD, yang merupakan data tentang rasio-rasio keuangan serta opini audit untuk sampel yang diamati.

D. Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan (Umar, 2001:70). Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti.

Pada tahap kedua, pengumpulan data sekunder yang diperoleh dari media internet dengan cara mendownload melalui situs www.bei.co.id untuk memperoleh data mengenai laporan keuangan yang telah dipublikasikan, maupun laporan auditor independen untuk periode pengamatan.

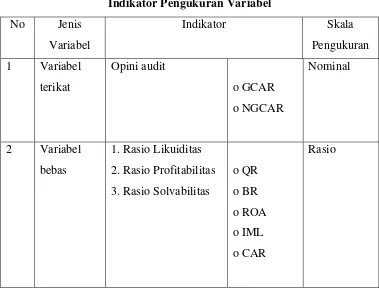

E. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan oleh penulis meliputi variabel independen (bebas) dan variabel dependen (terikat).

Tabel 3.2 :

1. Rasio Likuiditas 2. Rasio Profitabilitas 3. Rasio Solvabilitas

o QR

1. Variabel independen (bebas)

Yaitu variabel yang dapat mempengaruhi variabel lain. Yang termasuk variabel independen dalam penelitian ini adalah going concern suatu bank, yang diproksikan dengan rasio-rasio likuiditas, profitabilitas dan solvabilitas bank,yang menggunakan beberapa alat ukur antara lain:

a. Quick Ratio (QR) Rasio ini menunjukkan kemampuan bank yang bersangkutan untuk melunasi kembali dana yang disimpan oleh para nasabahnya, dengan menggunakan cash assets, atau aset-aset tunai yang dimiliki oleh bank tersebut (Mulyono,1999:431). Quick Ratio dapat dihitung dengan cara sebagai berikut:

Quick Ratio : Cash Assets

b. Banking Ratio (BR) Rasio ini menunjukkan kemampuan suatu bank dalam menyediakan dana kepada para debiturnya, melalui dana yang dimiliki oleh bank tersebut, yang dikumpulkan dari para nasabahnya (Mulyono, 1999:431). Banking Ratio dapat dihitung dengan cara:

Banking Ratio : Total Loans

Total Deposit

c. Return on Assets (ROA) Rasio ini digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam memperoleh laba dan manajerial efisiensi secara keseluruhan (Komalasari, 2007). Rasio dapat diukur dengan cara:

Return on Assets : Net Income

Total Assets

d. Interest Margin of Loans (NIM) Rasio ini digunakan untuk mengukur kemampuan perkreditan yang dimiliki oleh suatu bank, untuk menghasilkan pendapatan (Hani, Cleary, Mukhlasin, 2003). Rasio ini dapat dihitung dengan cara:

Interest Margin of Loans : Net Interest Income

Total Loans

e. Capital Adequacy Ratio (CAR)

2. Variabel dependen (terikat)

Yaitu variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah opini audit yang diberikan oleh auditor untuk laporan keuangan bank yang diamati, sebagai dummy variable. Dalam penelitian ini, pengukuran opini audit unqualified dengan going concern atau

Going Concern Audit Report (GCAR) yang terdapat dalam annual report diberi nilai “1”. Sedangkan opini audit unqualified dengan non-going concern atau biasanya disebut Non-Going Concern Audit Report (NGCAR) yang terdapat dalam annual report diberi nilai “0”.

F. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software statistik. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Untuk menguji hal tersebut, peneliti juga menggunakan program software

statistik. Pengujian asumsi klasik yang harus dipenuhi meliputi ada tidaknya multikolinearitas serta menguji model fit dari regresi yang digunakan, dengan mengabaikan asumsi normalitas dan heterokedasitas untuk pengujian regresi logistik, sesuai dengan penelitian Agrianti Komalasari (2007).

berikutnya (-2 LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data.

b. Menilai Kelayakan Model Regresi Pengujian kelayakan model regresi logistik dilakukan dengan cara menggunakan Goodness of fit test, yang diukur dengan nilai Chi-Square pada bagian bawah uji Hosmer and Lemeshow’s (Ghozali, 2005:219). Untuk mendeteksi kelayakan model regresi ini, menurut Ghozali (2005:219) dapat dilihat dari: Jika nilai Hosmer and Lemeshow Goodness of fit test statistic sama dengan atau kurang dari 0,1, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model yang digunakan tidak mampu memprediksi nilai observasinya. Jika nilai Statistic Hosmer and Lemeshow goodness of fit

lebih besar dari 0,1, maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

c. Uji Multikolinearitas Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen (Ghozali, 2005:91). Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi menurut Ghozali (2005:91) dapat dilihat dari: Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikoleniaritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikoleniaritas. Multikoleniaritas juga dapat disebabkan adanya efek kombinasi dua atau lebih variabel independen. .

Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu: a. mengeluarkan salah satu variabel, misalnya variabel independen A dan

b. Menggunakan metode lanjut, seperti Regresi Bayessian atau Regresi Ridge.

2. Pengujian Hipotesis

Pengolahan data dalam penelitian ini menggunakan statistik deskriptif. Hasil ini mendeskripsikan variabel-variabel dengan menggunakan tabel distribusi frekwensi absolute dengan menghitung angka rata-rata, sebaran, dan deviasi standar. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi. Uji hipotesis yang digunakan adalah uji regresi logistik. Menurut Agrianti Komalasari (2007), uji regresi logistik digunakan untuk menguji pengaruh dari dua variabel, yang mana dua atau lebih variabel independen yang mempunyai jenis pengukuran rasio, serta sebuah variabel dependen berjenis pengukuran nominal. Uji regresi ini digunakan untuk membuktikan pengaruh dari rasio likuiditas, profitabilitas dan solvabilitas bank terhadap pemberian opini audit, khususnya yang berhubungan dengan going concern suatu entitas perbankan. Model yang digunakan dalam persamaan regresi ini adalah:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e Keterangan :

Y = opini audit

X1 = quick ratio

X2 = banking ratio

X3 = return on assets

X4 = interest margin of loans

X5 = capital adequacy ratio

a = Konstanta

BAB IV

ANALISIS HASIL PENELITIAN

A. Statistik Deskriptif

Setelah data terkumpul, seluruh sampel diseleksi berdasarkan kriteria. Diperoleh 14 sampel atau 42 observasi yang memenuhi kriteria pemilihan sampel yang telah ditentukan sebelumnya. Berikut ini ditampilkan data statistik secara umum dari seluruh sampel yang telah terpilih.

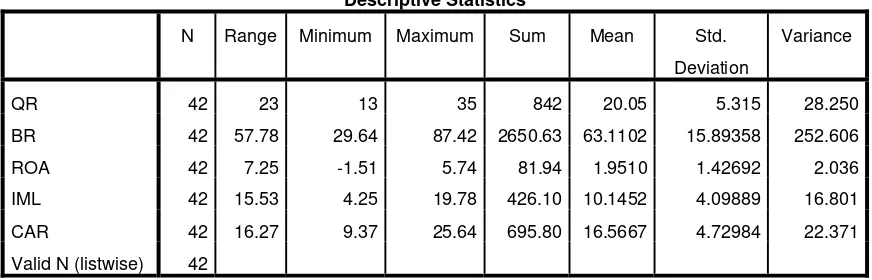

Tabel 4.1 : Statistik Deskriptif Descriptive Statistics

N Range Minimum Maximum Sum Mean Std.

Deviation

Variance

QR 42 23 13 35 842 20.05 5.315 28.250

BR 42 57.78 29.64 87.42 2650.63 63.1102 15.89358 252.606

ROA 42 7.25 -1.51 5.74 81.94 1.9510 1.42692 2.036

IML 42 15.53 4.25 19.78 426.10 10.1452 4.09889 16.801

CAR 42 16.27 9.37 25.64 695.80 16.5667 4.72984 22.371

Valid N (listwise) 42

Sumber: Hasil Pengolahan Data dengan SPSS (data diolah)

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut ini:

maupun nilai total simpanan nasabah yang bernilai negatif. Nilai maksimum rasio ini sebesar 35 menunjukkan bahwa pada penelitian ini, seluruh sampel yang diamati mempunyai nilai total simpanan (deposit) yang lebih besar daripada nilai aset tunai yang dimilikinya. Nilai standar deviasi sebesar 5,315 menunjukkan bahwa tidak terdapat sampel yang mempunyai nilai rasio cepat bersifat ekstrim, dan tidak terdapat data yang

outlier. Rentang nilai (range), senilai 23 menunjukkan bahwa data yang digunakan adalah penelitian ini bersifat heterogen, karena perbedaan nilai antara nilai maksimal dan minimal yang cukup besar.

2. Variabel independen yang kedua adalah Banking Ratio, pada sampel penelitian ini, mempunyai nilai terendah yaitu 29.64, dan nilai tertinggi adalah 87.42, dengan nilai rata-rata adalah 63.11. Hal ini menunjukkan bahwa bank yang diamati mempunyai nilai banking ratio positif. Artinya, tidak satu pun sampel pada penelitian ini, yang nilai total kredit yang diberikan dan total simpanan nasabah bernilai negatif. Nilai maksimum rasio ini sebesar 87,42 menunjukkan bahwa dalam penelitian ini, seluruh sampel yang diamati mempunyai nilai total simpanan nasabah lebih besar daripada total kredit yang diberikan. Nilai standar deviasi sebesar 15.89

3. Variabel independen yang ketiga adalah Return on Assets, pada sampel penelitian ini, mempunyai nilai terendah yaitu -1.51, dan nilai tertinggi adalah 5,74, dengan nilai rata-rata adalah 1.95. Hal ini menunjukkan bahwa bank yang diamati mempunyai nilai return on assets positif dan negatif. Artinya, ada beberapa sampel dalam penelitian ini yang mempunyai laba bersih negatif pada periode pengamatan. Nilai maksimum rasio ini sebesar 5,74 menunjukkan bahwa dalam penelitian ini, seluruh sampel yang diamati mempunyai nilai total aset yang lebih besar daripada laba bersih yang dihasilkan. Nilai standar deviasi sebesar 1.42 menunjukkan bahwa tidak terdapat sampel yang mempunyai nilai return on assets yang bersifat ekstrim, dan tidak terdapat data yang outlier. Rentang nilai (range), senilai 7.25 menunjukkan bahwa data yang digunakan dalah penelitian ini bersifat heterogen, karena perbedaan nilai antara nilai maksimal dan minimal yang cukup besar.

Nilai standar deviasi sebesar 4.09 menunjukkan bahwa tidak terdapat sampel yang mempunyai nilai rasio interest margin of loans yang bersifat ekstrim, dan tidak terdapat data yang outlier. Rentang nilai (range), senilai 15.53 menunjukkan bahwa data yang digunakan dalah penelitian ini bersifat heterogen, karena perbedaan nilai antara nilai maksimal dan minimal yang cukup besar.

B. Uji Asumsi Klasik

1. Menguji Model Fit (Overall Model Fit Test)

Uji asumsi klasik pertama yang dilakukan dalam penelitian ini adalah menguji apakah model regresi yang dibuat adalah fit dengan data penelitian. Pengujian ini dilakukan dengan melihat nilai –2 LL awal dengan –2 LL akhir pada penelitian. Tabel ini menunjukkan hasil –2 log likelihood awal pada block number

= 0, adalah sebagai berikut :

Tabel 4.2

Nilai –2 Log Likelihood (-2 LL Awal)

Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 48.361 -.952

2 48.303 -1.035

3 48.303 -1.036

4 48.303 -1.036

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 48.303

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Sumber: Hasil Pengolahan Data dengan SPSS (data diolah)

Sedangkan nilai –2 log likelihood (-2 LL akhir) akhir pada block number

Iteration Historya,b,c,d

Iteration -2 Log

likelihood

Coefficients

Constant QR BR ROA IML CAR

Step 1

1 41.405 5.664 -.070 -.054 .127 -.056 -.089

2 40.547 7.648 -.092 -.073 .157 -.081 -.115

3 40.528 7.981 -.094 -.076 .164 -.089 -.119

4 40.528 7.991 -.094 -.076 .164 -.089 -.119

5 40.528 7.991 -.094 -.076 .164 -.089 -.119

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 48.303

d. Estimation terminated at iteration number 5 because parameter estimates changed by less

than .001.

Sumber: Hasil Pengolahan Data dengan SPSS (data diolah)

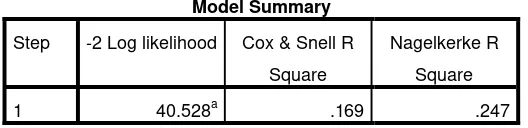

Dari tabel 4.2 dan tabel 4.3 dapat dilihat bahwa nilai –2 log likelihood awal (-2 LL awal) pada block number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat pada step 4, mengalami penurunan nilai dari 48.361 pada step 1, menjadi 48.303 pada akhir step 4. Lalu, pada tabel selanjutnya, dapat dilihat –2 LL akhir dengan block number = 1. Nilai –2 log likelihood pada tabel 4.3 ini, mengalami perubahan setelah masuknya beberapa variabel independen pada model penelitian. Akibatnya, nilai –2 LL akhir pada step 5 menunjukkan nilai 48.303.

Dari penjelasan di atas, maka dapat diketahui perbandingan antara –2 LL awal pada block number =0, yaitu sebesar 48.303, dengan nilai –2 LL akhir pada

Return on Assets, Interest Margin of Loans dan Capital Adequacy Ratio ke dalam model penelitian akan memperbaiki model fit penelitian ini.

2. Menguji Kelayakan Model Regresi

Model Regresi Untuk menilai kelayakan model regresi yang digunakan dapat dilihat dari nilai Hosmer and Lemeshow test, seperti yang disajikan pada tabel di bawah ini :

Tabel 4.4

Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 7.866 8 .447

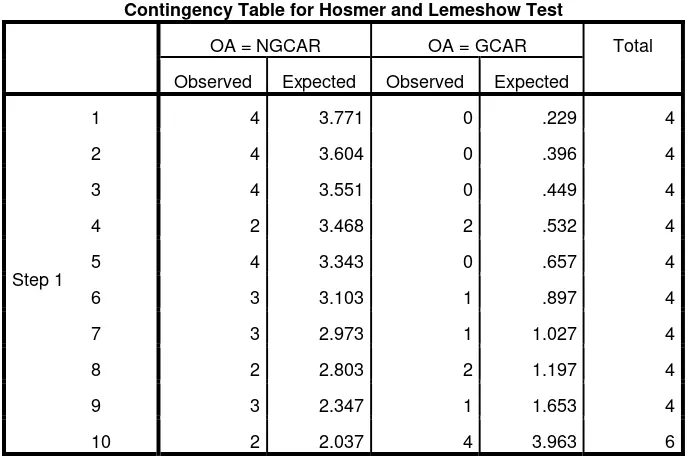

Contingency Table for Hosmer and Lemeshow Test

OA = NGCAR OA = GCAR Total

Observed Expected Observed Expected

Step 1

1 4 3.771 0 .229 4

2 4 3.604 0 .396 4

3 4 3.551 0 .449 4

4 2 3.468 2 .532 4

5 4 3.343 0 .657 4

6 3 3.103 1 .897 4

7 3 2.973 1 1.027 4

8 2 2.803 2 1.197 4

9 3 2.347 1 1.653 4

10 2 2.037 4 3.963 6

Dari tabel uji Hosmer and Lemeshow test menunjukkan bahwa besarnya nilai statistik chi-square sebesar 7,866 dengan probabilitas signifikansi 0,447 yang nilainya jauh diatas 0,1. Menurut Ghozali (2005:219), apabila nilai signifikansi diatas 0,1, maka hipotesis nol yang ada pada penelitian tidak dapat ditolak, artinya model penelitian mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

Dari tabel kontijensi untuk uji Hosmer and Lemeshow, dapat dilihat bahwa dari 10 langkah pengamatan untuk pemberian opini audit dengan going concern (GCAR), maupun opini audit non going concern (NGCAR), nilai yang diamati maupun nilai yang diprediksi, tidak mempunyai perbedaan yang terlalu ekstrim. Ini menunjukkan bahwa model regresi logistik yang digunakan dalam penelitian ini, mampu memprediksi nilai observasinya.

3. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi antara variabel- variabel independen antara yang satu dengan lainnya. Dalam hal ini kita sebut variabel- variabel bebas ini tidak ortogonal. Variabel- variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantaranya sama dengan nol.