LAMPIRAN I

Kriteria penentuan sampel dalam penelitian ini adalah :

1. Merupakan perusahaan industri barang konsumsi yang telah terdaftar di Bursa

Efek Indonesia (BEI) sampai tahun 2013.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan.

3. Perusahaan industri barang konsumsi yang menyampaikan laporan

keuangan yang berakhir pada tanggal 31 Desember dan atau laporan

tahunan selama tiga tahun berturut – turut.

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 23

perusahaan dengan 3 tahun pengamatan.

Daftar Perusahaan Industri Barang Konsumsi yang Menjadi Sampel

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3

Makanan dan Minuman

1 Akasha Wira Internasional, Tbk ADES 1

2 Tiga Pilar Sejahtera Food, Tbk AISA

3 Cahaya Kalbar, Tbk CEKA 2

4 Davomas Abadi, Tbk DAVO

5 Delta Djakarta, Tbk DLTA 3

6 Indofood CBP Sukses Makmur, Tbk ICBP

7 Indofood Sukses Makmur, Tbk INDF 4

8 Multi Bintang Indonesia, Tbk MLBI 5

9 Mayora Indah, Tbk MYOR 6

10 Prashida Aneka Niaga, Tbk PSDN 7

11 Nippon Indosari Corporindo, Tbk ROTI 8

12 Sekar Laut, Tbk SKLT 9

13 Siantar Top, Tbk STTP

14

Ultrajaya Milk Industri and Trading

Rokok

15 Gudang Garam, Tbk GGRM

16 Hanjaya Mandala Sampoerna, Tbk HMSP 11

17 Bentoel International Investama,

Tbk RMBA

12

Farmasi

18 Darya Varia Laboratoria, Tbk DVLA 13

19 Indofarma, Tbk INAF

20 Kimia Farma, Tbk KAEF 14

21 Kalbe Farma Tbk KLBF 15

22 Merck, Tbk MERK 16

23 Pyridam Farma, Tbk PYFA 17

24 Schring Plough Indonesia, Tbk SCPI 25 Taisho Pharmaceutical Indonesia,

Tbk SQBI

26 Tempo Scan Pasific, Tbk TSPC 18

Kosmetik dan Barang Keperluan Rumah Tangga

27 Martina Berto, Tbk MBTO

28 Mustika Ratu, Tbk MRAT

29 Mandom Indonesia, Tbk TCID 19

30 Unilever Indonesia, Tbk UNVR 20

Peralatan Rumah Tangga

31 Kedawung Setia Industrial, Tbk KDSI 21

32 Kedaung Indag Can, Tbk KICI 22

Daftar Nama Perusahaan Yang Dijadikan Sampel

No. Nama Perusahaan Kode Listing Date

Makanan dan Minuman

1 Akasha Wira Internasional, Tbk ADES 13 Juni 2004

2 Cahaya Kalbar, Tbk CEKA 9 Juli 1996

3 Delta Djakarta, Tbk DLTA 27 Februari 1984

4 Indofood Sukses Makmur, Tbk INDF 14 Juli 1994 5 Multi Bintang Indonesia, Tbk MLBI 15 Desember 1981

6 Mayora Indah, Tbk MYOR 4 Juli 1990

7 Prashida Aneka Niaga, Tbk PSDN 18 Oktober 1994 8 Nippon Indosari Corporindo, Tbk ROTI 28 Juni 2010

9 Sekar Laut, Tbk SKLT 18 September 1993

10 Ultrajaya Milk Industri and Trading Company, Tbk

ULTJ

2 Juli 1990

Rokok

11 Hanjaya Mandala Sampoerna, Tbk HMSP 15 Agustus 1990 12 Bentoel International Investama, Tbk RMBA 15 Maret 1990

Farmasi

13 Darya Varia Laboratoria, Tbk DVLA 11 November 1994

14 Kimia Farma, Tbk KAEF 4 Juli 2001

15 Kalbe Farma Tbk KLBF 30 Juli 1991

16 Merck, Tbk MERK 23 Juli 1981

17 Pyridam Farma, Tbk PYFA 16 Oktober 2001

18 Tempo Scan Pasific, Tbk TSPC 17 Juni 1994

Kosmetik dan Barang Keperluan Rumah Tangga

19 Mandom Indonesia, Tbk TCID 30 September 1993

20 Unilever Indonesia, Tbk UNVR 11 Januari 1982

Peralatan Rumah Tangga

LAMPIRAN II

Data Perusahaan

INTENSITAS MODAL DIUKUR DENGAN CAPITAL INTENSITY RATIO

Makanan dan Minuman

No Kode Saham

Nama Perusahaan 2011 2012 2013

1 ADES Akasha Wira Internasional, Tbk 0.33 1.48 1.05

2 CEKA Cahaya Kalbar, Tbk 0.52 0.46 0.50

3 DLTA Delta Djakarta, Tbk 1.02 1.29 1.23

4 INDF Indofood Sukses Makmur, Tbk 1.07 1.23 1.18 5 MLBI Multi Bintang Indonesia, Tbk 0.61 0.63 0.65

6 MYOR Mayora Indah, Tbk 0.68 0.60 0.69

7 PSDN Prashida Aneka Niaga, Tbk 0.59 0.47 0.34 8 ROTI Nippon Indosari Corporindo, Tbk 0.71 0.93 0.93

9 SKLT Sekar Laut, Tbk 0.71 0.63 0.62

10 ULTJ Ultrajaya Milk Industri and Trading Company, Tbk

1.07 1.06 1.03

Rokok

No Kode Saham

Nama Perusahaan 2011 2012 2013

11 HMSP Hanjaya Mandala Sampoerna, Tbk 0.45 0.47 0.36 12 RMBA Bentoel International Investama, Tbk 0.67 0.55 0.63 Farmasi

No Kode Saham

Nama Perusahaan 2011 2012 2013

13 DVLA Darya Varia Laboratoria, Tbk 0.97 0.93 0.97

14 KAEF Kimia Farma, Tbk 0.55 0.52 0.51

15 KLBF Kalbe Farma Tbk 0.52 0.49 0.54

16 MERK Merck, Tbk 0.58 0.55 0.57

17 PYFA Pyridam Farma, Tbk 0.76 0.71 0.78

18 TSPC Tempo Scan Pasific, Tbk 0.72 0.69 0.73 Kosmetik dan Barang Keperluan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

19 TCID Mandom Indonesia, Tbk 0.71 0.71 0.68 20 UNVR Unilever Indonesia, Tbk 0.49 0.51 0.52 Peralatan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

UKURAN PERUSAHAAN DIHITUNG DENGAN Ln TOTAL ASSET

Makanan dan Minuman No Kode

Saham

Nama Perusahaan 2011 2012 2013

1 ADES Akasha Wira Internasional, Tbk 12.09 12.69 12.66 2 CEKA Cahaya Kalbar, Tbk 27.48 27.45 27.47 3 DLTA Delta Djakarta, Tbk 20.45 20.34 20.36 4 INDF Indofood Sukses Makmur, Tbk 10.60 10.76 10.89 5 MLBI Multi Bintang Indonesia, Tbk 13.80 13.94 14.01 6 MYOR Mayora Indah, Tbk 28.80 29.11 29.52 7 PSDN Prashida Aneka Niaga, Tbk 12.77 12.93 12.95 8 ROTI Nippon Indosari Corporindo, Tbk 12.76 13.25 13.54

9 SKLT Sekar Laut, Tbk 5.27 5.29 5.30

10 ULTJ Ultrajaya Milk Industri and Trading Company, Tbk

14.36 14.51 14.59

Rokok No Kode

Saham

Nama Perusahaan 2011 2012 2013

11 HMSP Hanjaya Mandala Sampoerna, Tbk 9.70 9.90 9.80 12 RMBA Bentoel International Investama, Tbk 15.40 15.40 15.66 Farmasi

No Kode Saham

Nama Perusahaan 2011 2012 2013

13 DVLA Darya Varia Laboratoria, Tbk 20.48 20.56 20.65 14 KAEF Kimia Farma, Tbk 14.17 14.25 14.34

15 KLBF Kalbe Farma Tbk 15.68 15.76 15.93

16 MERK Merck, Tbk 12.96 12.98 12.98

17 PYFA Pyridam Farma, Tbk 11.51 11.52 11.67 18 TSPC Tempo Scan Pasific, Tbk 14.99 15.09 15.26 Kosmetik dan Barang Keperluan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

19 TCID Mandom Indonesia, Tbk 13.81 13.86 13.94 20 UNVR Unilever Indonesia, Tbk 8.92 9.07 9.26 Peralatan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

RASIO PROFITABILITAS DIUKUR DENGAN MENGGUNAKAN GPM

Makanan dan Minuman No Kode

Saham

Nama Perusahaan 2011 2012 2013

1 ADES Akasha Wira Internasional, Tbk 0.36 0.37 0.38

2 CEKA Cahaya Kalbar, Tbk 0.01 0.02 0.03

3 DLTA Delta Djakarta, Tbk 0.30 0.29 0.27 4 INDF Indofood Sukses Makmur, Tbk 0.28 0.33 0.28 5 MLBI Multi Bintang Indonesia, Tbk 0.52 0.57 0.58

6 MYOR Mayora Indah, Tbk 0.23 0.24 0.18

7 PSDN Prashida Aneka Niaga, Tbk 0.15 0.11 0.10 8 ROTI Nippon Indosari Corporindo, Tbk 0.46 0.47 0.47

9 SKLT Sekar Laut, Tbk 0.18 0.19 0.21

10 ULTJ Ultrajaya Milk Industri and Trading Company, Tbk

0.26 0.31 0.29

Rokok No Kode

Saham

Nama Perusahaan 2011 2012 2013

11 HMSP Hanjaya Mandala Sampoerna, Tbk 0.29 0.29 0.29 12 RMBA Bentoel International Investama, Tbk 0.19 0.22 0.23 Farmasi

No Kode Saham

Nama Perusahaan 2011 2012 2013

13 DVLA Darya Varia Laboratoria, Tbk 0.63 0.64 0.65

14 KAEF Kimia Farma, Tbk 0.27 0.28 0.29

15 KLBF Kalbe Farma Tbk 0.50 0.51 0.49

16 MERK Merck, Tbk 0.58 0.55 0.57

17 PYFA Pyridam Farma, Tbk 0.63 0.64 0.67 18 TSPC Tempo Scan Pasific, Tbk 0.37 0.36 0.38 Kosmetik dan Barang Keperluan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

19 TCID Mandom Indonesia, Tbk 0.36 0.37 0.36 20 UNVR Unilever Indonesia, Tbk 0.49 0.51 0.52 Peralatan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

DEBT FINANCINGDIUKUR DENGAN DCR

Makanan dan Minuman No Kode

Saham

Nama Perusahaan 2011 2012 2013

1 ADES Akasha Wira Internasional, Tbk 0.62 0.69 0.60

2 CEKA Cahaya Kalbar, Tbk 0.61 0.25 0.51

3 DLTA Delta Djakarta, Tbk 0.21 0.16 0.03 4 INDF Indofood Sukses Makmur, Tbk 0.62 0.47 0.41 5 MLBI Multi Bintang Indonesia, Tbk 0.89 0.59 0.57

6 MYOR Mayora Indah, Tbk 0.49 0.54 0.63

7 PSDN Prashida Aneka Niaga, Tbk 0.09 0.03 0.03 8 ROTI Nippon Indosari Corporindo, Tbk 0.50 0.20 0.30

9 SKLT Sekar Laut, Tbk 0.42 0.40 0.43

10 ULTJ Ultrajaya Milk Industri and Trading Company, Tbk

0.31 0.35 0.36

Rokok No Kode

Saham

Nama Perusahaan 2011 2012 2013

11 HMSP Hanjaya Mandala Sampoerna, Tbk 0.41 0.50 0.47 12 RMBA Bentoel International Investama, Tbk (0.31) 0.44 0.54 Farmasi

No Kode Saham

Nama Perusahaan 2011 2012 2013

13 DVLA Darya Varia Laboratoria, Tbk 0.29 0.25 0.22

14 KAEF Kimia Farma, Tbk 0.32 0.34 0.40

15 KLBF Kalbe Farma Tbk 0.14 0.18 0.17

16 MERK Merck, Tbk 0.13 0.14 0.15

17 PYFA Pyridam Farma, Tbk 0.27 0.23 0.30 18 TSPC Tempo Scan Pasific, Tbk 0.25 0.26 0.28 Kosmetik dan Barang Keperluan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

19 TCID Mandom Indonesia, Tbk 0.07 0.10 0.12 20 UNVR Unilever Indonesia, Tbk 0.50 0.53 0.65 Peralatan Rumah Tangga

No Kode Saham

Nama Perusahaan 2011 2012 2013

LAMPIRAN III

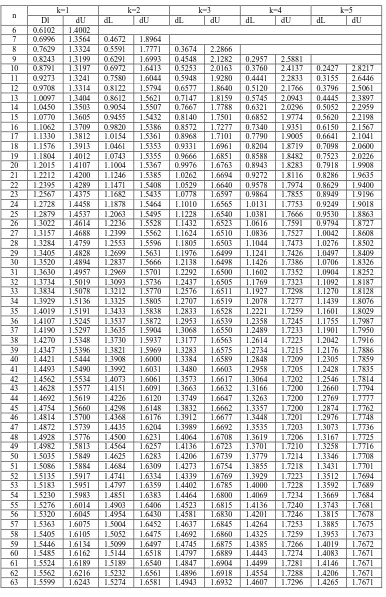

Tabel Durbin-Watson (DW), α = 5%

n k=1 k=2 k=3 k=4 k=5

Dl dU dL dU dL dU dL dU dL dU 6 0.6102 1.4002

7 0.6996 1.3564 0.4672 1.8964

8 0.7629 1.3324 0.5591 1.7771 0.3674 2.2866

9 0.8243 1.3199 0.6291 1.6993 0.4548 2.1282 0.2957 2.5881

LAMPIRAN IV

LAMPIRAN V

LAMPIRAN VI

Perhitungan SPSS

Descriptives

Descriptive Statistics

N Minimum Maximum Sum Mean

Std.

Deviation

debt to capital ratio 69 -.31 .89 24.08 .3490 .20254

capital intensity ratio 69 .33 1.51 52.06 .7545 .29044

ukuran perusahaan 69 5.27 29.52 1092.08 15.8272 6.16090

profitabilitas 69 .01 .67 22.74 .3296 .17681

Valid N (listwise) 69

Regression

Variables Entered/Removed

Model Variables Entered

Variables

Removed Method

1 profitabilitas,

capital intensity

ratio, ukuran

perusahaana

. Enter

a. All requested variables entered.

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F

Change df1 df2

Significance

F Change

1 .075a .006 -.040 .20657 .006 .123 3 65 .946 1.796

a. Predictors: (constant) profitabilitas, capital intensity ratio, ukuran perusahaan...

ANOVAb

Model

Sum of

Squares df Mean Square F Significance

1 Regression .016 3 .005 .123 .946a

Residual 2.774 65 .043

Total 2.789 68

a. Predictors: (constant) profitabilitas, capital intensity ratio, ukuran perusahaan...

b. Dependent Variable: debt to capital ratio

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Significance B Std. Error Beta

1 (Constant) .370 .123 3.002 .004

capital intensity ratio -.039 .086 -.056 -.449 .655

ukuran perusahaan .001 .004 .035 .262 .794

profitabilitas -.031 .154 -.027 -.199 .843

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Unstandardized Predicted

Value

.3160 .3833 .3490 .01521 69

Standardized Predicted Value -2.165 2.253 .000 1.000 69

Standard Error of Predicted

Value

.026 .075 .048 .013 69

Adjusted Predicted Value .2696 .4010 .3478 .01945 69

Unstandardized Residual -.66602 .54358 .00000 .20196 69

Standardized Residual -3.224 2.631 .000 .978 69

Studentized Residual -3.269 2.679 .003 1.004 69

Deleted Residual -.68486 .56326 .00115 .21310 69

Studentized Deleted Residual -3.549 2.818 .001 1.027 69

Mahalanobis Distance .068 8.008 2.957 2.006 69

Cook's Distance .000 .114 .014 .020 69

Centered Leverage Value .001 .118 .043 .029 69

NPar Tests

One-Sample Kolmogorov-Smirnov Test

debt to capital

ratio

N 69

Normal Parametersa,,b Mean .3490

Std. Deviation .20254

Most Extreme Differences Absolute .062

Positive .059

Negative -.062

Kolmogorov-Smirnov Z .514

Asymptotic Significance (2-tailed) .954

a. Test Distribution is Normal

DAFTAR PUSTAKA

Brigham, Eugene dan Joel F. Houstoun, 2001. Manajemen Keuangan, Edisi 8, Buku 2, Penerbit Erlangga, Jakarta.

Dyckman, Thomas, 2000. Intermediate Accounting, Edisi 3, Buku 2, Penerbit Erlangga, Jakarta.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hutabarat, Theresia, 2006. “Pengaruh Struktur Modal dan Perputaran Modal Kerja Terhadap Rentabilitas Modal Sendiri pada Industri Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia”, Skripsi, Universitas

Sumatera Utara, Medan.

Keown, Arthur, 2000. Basic Financial Management American Business Review, Buku 2, Salemba Empat, Jakarta.

Kieso, Donald E., Jerry J Weygandt, and Terry D. Warfield, 2004. Intermediate

Accounting, 11th ed, John Wiley & Sons, Inc, New Jersey.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis & Ekonomi, Penerbit Erlangga, Jakarta.

Munawir, 2004. Analisis Laporan Keuangan, Edisi 4, Penerbit Salemba Empat, Jakarta.

Riyanto, Bambang, 1998. Dasar – dasar Pembelanjaan Perusahaan, Edisi 3,

Yayasan Penerbit Gadjah Mada, Yogyakarta.

Ruslan, Rosady, 2003. Metode Penelitian Public Relation dan Komunikasi, Edisi 1, Rajawali Pers, Jakarta.

Sugiyono, 2007. Statistika untuk Penelitian, CV Alfabeta, Bandung.

Shaheen, Sadia dan Qaisar Ali Malik, 2012 “The Impact of Capital Intensity, Size of Firm And Profitability on Debt Financing In Textile Industry of

Pakistan”, Interdisciplinary Journal of Contemporary Research In

Business, Volume 3 Nomor 10 hal 1061

.

Sjadzali, Munawir, 2004. Analisa Laporan Keuangan, Edisi 4, Liberty Yogyakarta, Yogyakarta.

Van Horne, James. C dan John M. Wachowicz, 1997. Fundamentals of Financial

Management, Edisi 9, Penerbit Erlangga, Jakarta.

Walsh, Ciaran, 2004. Key Management Ratios, Edisi 3, Penerbit Erlangga, Jakarta.

Wild, John J., K. R. Subramanyam, dan Robert F. Halsey, 2005. Analisis Laporan

Keuangan, Edisi 8, Buku 1, Salemba Empat, Jakarta.

Situs :

http://www.campur-aduk.com

http://dwiermayanti. wordpress.com

http://www.idx.co.id

http://ineddeni.files.wordpress.com

BAB III

METODE PENELITIAN

3.1 Dasar Penelitian

Penelitian ini menggunakan desain kausal atas hubungan sebab akibat.

Kuncoro (2003) menyatakan bahwa dasar penelitian kasual berguna untuk

mengukur hubungan antara dua variabel atau lebih dan juga menunjukkan arah

hubungan antara variabel bebas dengan variabel terikat.

3.2 Populasi dan Sampel Penelitian

Sugiyono (2007) menyatakan bahwa populasi adalah wilayah generalisasi

yang terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari, dan kemudian ditarik suatu

kesimpulannya. Populasi dalam penelitian ini adalah semua perusahaan industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2011

sampai dengan tahun 2013. Berdasarkan data yang diperoleh melalui situs BEI di

www.idx.co.id jumlah perusahaan terkait yang terdaftar di BEI pada tahun 2013

adalah 33 perusahaan.

Sugiyono (2007) menyatakan bahwa sampel adalah sebagian dari jumlah

dan karakteristik yang dimiliki populasi.

Teknik pengambilan sampel dalam penelitian ini adalah dengan

pengambilan beberapa kriteria tertentu, antara lain:

1. Merupakan perusahaan industri barang konsumsi yang telah terdaftar di

2. Perusahaan yang tidak dikeluarkan atau dicoret dari BEI selama periode

pengamatan.

3. Perusahaan industri barang konsumsi yang menjadi sampel menyampaikan

laporan keuangan sepanjang tahun 2011,2012 dan 2013.

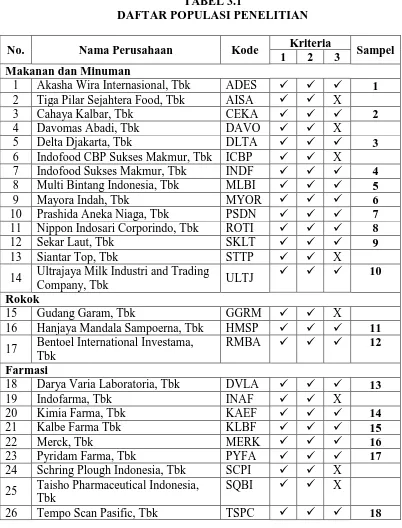

TABEL 3.1

DAFTAR POPULASI PENELITIAN

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3

Makanan dan Minuman

1 Akasha Wira Internasional, Tbk ADES 1

2 Tiga Pilar Sejahtera Food, Tbk AISA X

3 Cahaya Kalbar, Tbk CEKA 2

4 Davomas Abadi, Tbk DAVO X

5 Delta Djakarta, Tbk DLTA 3

6 Indofood CBP Sukses Makmur, Tbk ICBP X

7 Indofood Sukses Makmur, Tbk INDF 4

8 Multi Bintang Indonesia, Tbk MLBI 5

9 Mayora Indah, Tbk MYOR 6

10 Prashida Aneka Niaga, Tbk PSDN 7

11 Nippon Indosari Corporindo, Tbk ROTI 8

12 Sekar Laut, Tbk SKLT 9

13 Siantar Top, Tbk STTP X

14 Ultrajaya Milk Industri and Trading

Company, Tbk ULTJ

10

Rokok

15 Gudang Garam, Tbk GGRM X

16 Hanjaya Mandala Sampoerna, Tbk HMSP 11

17 Bentoel International Investama, Tbk

RMBA 12

Farmasi

18 Darya Varia Laboratoria, Tbk DVLA 13

19 Indofarma, Tbk INAF X

20 Kimia Farma, Tbk KAEF 14

21 Kalbe Farma Tbk KLBF 15

22 Merck, Tbk MERK 16

23 Pyridam Farma, Tbk PYFA 17

24 Schring Plough Indonesia, Tbk SCPI X 25 Taisho Pharmaceutical Indonesia,

Tbk

SQBI X

Kosmetik dan Barang Keperluan Rumah Tangga

27 Martina Berto, Tbk MBTO X

28 Mustika Ratu, Tbk MRAT X

29 Mandom Indonesia, Tbk TCID 19

30 Unilever Indonesia, Tbk UNVR 20

Peralatan Rumah Tangga

31 Kedawung Setia Industrial, Tbk KDSI 21

32 Kedaung Indag Can, Tbk KICI 22

33 Langgeng Makmur Industry, Tbk LMPI 23

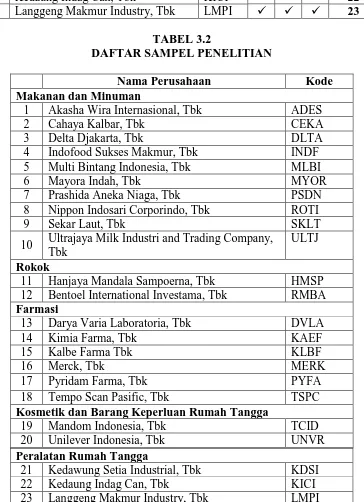

TABEL 3.2

DAFTAR SAMPEL PENELITIAN

Nama Perusahaan Kode

Makanan dan Minuman

1 Akasha Wira Internasional, Tbk ADES

2 Cahaya Kalbar, Tbk CEKA

3 Delta Djakarta, Tbk DLTA

4 Indofood Sukses Makmur, Tbk INDF

5 Multi Bintang Indonesia, Tbk MLBI

6 Mayora Indah, Tbk MYOR

7 Prashida Aneka Niaga, Tbk PSDN

8 Nippon Indosari Corporindo, Tbk ROTI

9 Sekar Laut, Tbk SKLT

10 Ultrajaya Milk Industri and Trading Company, Tbk

ULTJ

Rokok

11 Hanjaya Mandala Sampoerna, Tbk HMSP

12 Bentoel International Investama, Tbk RMBA

Farmasi

13 Darya Varia Laboratoria, Tbk DVLA

14 Kimia Farma, Tbk KAEF

15 Kalbe Farma Tbk KLBF

16 Merck, Tbk MERK

17 Pyridam Farma, Tbk PYFA

18 Tempo Scan Pasific, Tbk TSPC

Kosmetik dan Barang Keperluan Rumah Tangga

19 Mandom Indonesia, Tbk TCID

20 Unilever Indonesia, Tbk UNVR

Peralatan Rumah Tangga

21 Kedawung Setia Industrial, Tbk KDSI

22 Kedaung Indag Can, Tbk KICI

3.3 Jenis Data

Data dalam penelitian ini menggunakan data sekunder. Menurut Umar (2003), “data sekunder merupakan data primer yang telah diolah lebih lanjut,

misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga

lebih informatif jika digunakan oleh pihak lain.” Data sekunder diperoleh dalam

bentuk yang sudah jadi (tersedia) melalui publikasi dan informasi yang

dikeluarkan di berbagai organisasi atau perusahaan, termasuk majalah jurnal,

khusus pasar modal, perbankan, dan keuangan.

Penelitian ini juga menggunakan analisa data panel. Data panel merupakan

gabungan dari data runtun waktu dan data silang. Menurut Gujarati (2004), “data

runtun waktu merupakan pada suatu nilai yang diambil pada waktu berbeda dan

data silang merupakan data dari satu atau lebih variabel yang dikumpulkan dalam waktu yang sama.” Menurut sifatnya, data dalam penelitian ini termasuk dalam

jenis data kuantitatif. Menurut Hadi (2006), “data kuantitatif adalah data yang

berupa angka atau besaran tertentu yang sifatnya pasti.”

3.4 Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi

yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder

yang berupa catatan – catatan, laporan keuangan, laporan tahunan, maupun

informasi lainnya yang terkait dalam lingkup penelitian ini. Data tersebut

diperoleh dari situs www.idx.co.id. Data yang diambil adalah data laporan

3.5 Definisi Operasional dan Pengukuran Variabel

Defenisi operasional memberikan pengertian terhadap konstruk atau

memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang

diperlukan peneliti untuk mengukur. Adapun variabel – variabel yang digunakan

dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

1. Menurut Sugiyono (2007), “variabel independen adalah variabel yang

mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen.” Variabel independen yang digunakan dalam penelitian ini adalah :

a. Intensitas modal yang diukur dengan menggunakan rasio intensitas

modal yang merupakan perbandingan atara rata – rata total aset dengan

penjualan.

Rasio Intensitas Modal = A e − Pe

b. Ukuran perusahaan yang diukur dengan menggunakan Logaritma natural

dari total aset.

Ukuran Perusahaan = Ln Total Aset

c. Profitabilitas yang diukur dengan margin laba kotor yang merupakan

selisih dari penjualan dengan perbandingan antara harga pokok penjualan

dan penjualan.

Margin Laba Kotor = Penjualan – ( HPP

2. Sugiyono (2007), mengemukakan “variabel dependen adalah variabel yang

dipengaruhi atau yang menjadi akibat adanya variabel bebas.” Variabel

dependen yang digunakan adalah pembiayaan hutang yang diukur dengan

menggunakan rasio hutang terhadap modal. Rasio hutang terhadap modal

merupakan perbandingan antara utang dengan jumlah ekuitas dan utang.

Rasio Utang Terhadap Modal = H

E Pe e +

3.6 Metode Analisis Data

Data penelitian yang dikumpulkan akan diolah dan dianalisis untuk

memperoleh kesimpula atas permasalahan yang timbul dalam penelitian ini.

Software SPSS akan digunakan untuk mengolah data – data dalam penelitian ini.

Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan

pengujian hipotesis.

3.6.1 Pengujian Asumsi Klasik

3.6.1.1 Uji Normalitas

Menurut Ghozali (2005), “uji normalitas bertujuan untuk menguji apakah

variabel independen dan variabel dependen berdistribusi normal”. Uji ini

digunakan dalam tahap awal dalam metode pemilihan analisis data. Jika data

normal digunakan uji parametik dan jika data tidak normal digunakan non

parametik agar data normal. Untuk menguji normalitas data, peneliti

menggunakan uji Kolmogorov Smirnov. Apabila probabilitas > 0.05,maka

probabilitas < 0.05, maka distribusi data dikatakan tidak normal, perlu dilakukan

transformasi data atau menambah atau mengurangi data.

3.6.1.2 Uji Multikolinearitas

Menurut Ghozali (2005), “uji ini bertujuan untuk menguji apakah pada

model regresi ditemukan adanya korelasi diantara variabel independen”. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Deteksi multikolinearitas pada suatu model dapat dilihat yaitu jika nilai varians

inflasi faktor (VIF) tidak lebih dari 10 dan nilai toleransi tidak kurang dari 0.1

maka model dapat dikatakan terbebas dari multikolinearitas.

3.6.1.3 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi atau kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya, hal ini sering ditemukan pada data

runtun waktu . Pada data silang, masalah autokorelasi relative tidak terjadi.

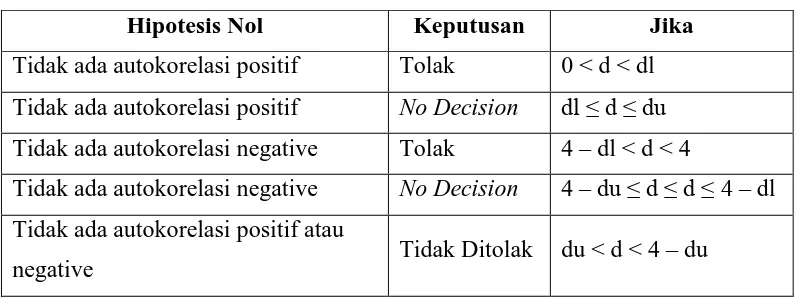

Pengambilan keputusan ada atau tidaknya autokorelasi adalah sebagai berikut :

TABEL 3.3

KRITERIA PENILAIAN UJI AUTOKORELASI (DURBIN – WATSON)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du

Tidak ada autokorelasi negative Tolak 4 – dl < d < 4

Tidak ada autokorelasi negative No Decision 4 –du ≤ d ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau

3.6.1.4 Uji Heteroskedastisitas

Menurut Ghozali (2005), “uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain”. Jika varians dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika

berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heteroskedastisitas.Salah satu cara untuk

melihat adanya problem heteroskedastisitas adalah dengan melihat grafik plot

antara nilai prediksi variabel terikat (ZPRED) dengan residualnya(SRESID). Jika

terdapat titik – titik yg membentuk pola tertentu yang teratur, maka telah terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas serta titik – titik yang menyebar,

maka tidak terjadiheteroskedastisitas.

Selain dengan melihat grafik sebar, terjadi atau tidaknya

heteroskedastisitas dapat dilihat dari uji statistik. Penelitian ini menggunakan Uji

Glejser untuk mendeteksi terjadinya heteroskedastisitas. Uji Glejser ini bertujuan

untuk meregresi nilai absolut residual terhadap variabel independen. Jika variabel

independen signifikan secara statistik terhadap variabel dependen (signifikansi <

0.05), maka ada indikasi terjadiheteroskedastisitas. Jika variabel independen tidak

signifikan secara statistik terhadap variabel dependen (signifikansi > 0.05) maka

3.6.2 Pengujian Hipotesis

Model penelitian ini menggunakan model regresi linier berganda.

Persamaan regresi linier berganda yaitu :

Y = α + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Pembiayaan Hutang

X1 = Intensitas modal yang diukur dengan rasio intensitas modal

X2 = Ukuran perusahaan yang diukur dengan Logaritma natural total aset

X3 = Profitabilitas yang diukur dengan margin laba bersih pada penjualan

α = Konstanta

b1,b2,b3 = Koefisien regresi

e = Disturbance error

3.6.2.1 Uji Signifikansi Simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Ghozali

(2005) mengemukakan bahwa uji statistik F pada dasarnya menunjukkan apakah

semua variabel independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama – sama terhadap variabel dependen. Uji ini dilakukan

dengan ketentuan sebagai berikut :

Jika Fhitung< Ftabelpada α 0.05, maka Ha ditolak,Ho diterima.

3.6.2.2 Uji Signifikansi Parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel independen secara individual dalam menerangkan variabel dependen.” Uji ini dilakukan untuk mengetahui signifikan atau tidaknya pengaruh

masing – masing variabel independen terhadap variabel dependen.

Hipotesis yang akan diuji adalah :

Ho = Semua variabel independen ( Intensitas Modal, Ukran Perusahaan,

Profitabilitas ) tidak berpengaruh secara parsial terhadap variabel dependen

( Pembiayaan Hutang ).

Ha = Semua variabel independen ( Intensitas Modal, Ukran Perusahaan,

Profitabilitas ) berpengaruh secara parsial terhadap variabel dependen (

Pembiayaan Hutang ).

Uji ini dilakukan dengan ketentuan sebagai berikut :

Jika t-hitung < t-tabel, maka Ho diterima dan Ha ditolak

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Objek penelitian ini adalah perusahaan barang konsumsi yang masih terdaftar

di Bursa Efek Indonesia (BEI) pada tahun 2011 - 2013. Jumlah seluruh

perusahaan perbankan tersebut adalah 33 perusahaan. Setelah data terkumpul,

perusahaan yang termasuk dalam populasi diseleksi berdasarkan criteria penarikan

sampel yang ditentukan. Dari penyeleksian tersebut diperoleh 23 perusahaan yang

menjadi sampel penelitian. Sehingga sampel pengamatan menjadi 23 x 3 tahun =

69 sampel. Variabel dependen dalam penelitian ini adalah pembiayaan hutang,

sedangkan variabel independen dalam penelitian ini adalah intensitas modal,

ukuran perusahaan, dan profitabilitas.

4.2Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang didapat dari situs Bursa Efek Indonesia berupa data keuangan perusahaan

barang konsumsi antara tahun 2011-2013 yang dijabarkan dalam bentuk statistik.

Hasil analisis deskriptif menunjukkan nilai maksimum, nilai minimum, mean, dan

standar deviasi, baik variabel dependen yaitu pembiayaan hutang maupun variable

- variabel independen yaitu intensitas modal, ukuran perusahaan, dan profitabilitas

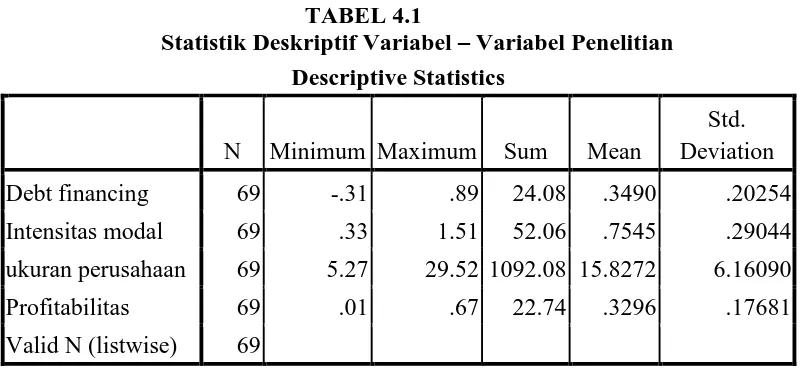

TABEL 4.1

Statistik Deskriptif Variabel – Variabel Penelitian Descriptive Statistics

N Minimum Maximum Sum Mean

Std. Deviation

Debt financing 69 -.31 .89 24.08 .3490 .20254

Intensitas modal 69 .33 1.51 52.06 .7545 .29044

ukuran perusahaan 69 5.27 29.52 1092.08 15.8272 6.16090

Profitabilitas 69 .01 .67 22.74 .3296 .17681

Valid N (listwise) 69

Sumber : Output SPSS 19, diolah penulis, 2015

Berdasarkan table 4.1 dapat diketahui bahwa pembiayaan hutang minimum

adalah sebesar -0,31 dan tingkat pembiayaan hutang maksimal sebesar 0,89.

Rata – rata tingkat pembiayaan hutang perusahaan yang menjadi target populasi

adalah 0,3490.

Variabel intensitas modal perusahaan diukur dengan membagi rata – rata

total aset dengan penjualan menunjukkan hasil bahwa intensitas modal minimum

selama periode 2011 – 2013 sebesar 0,33 dan nilai maksimum sebesar 1,51.Rata –

rata intensitas modal perusahaan yang diteliti adalah 0,7545.

Variabel ukuran perusahaan yang diukur dengan Ln total aset perusahaan

menunjukkan hasil bahwa ukuran perusahaan yang paling kecil adalah 5,27 dan

yang paling besar adalah 29,52. Rata – rata ukuran perusahaan yang diteliti adalah

15,8272.

Variabel profitabilitas yang diukur dengan menurankan penjualan dengan

perbandingan antara harga pokok penjualan dan penjualan menunjukkan hasil

2013 adalah sebesar 0,3296. Nilai profitabilitas maksimum sebesar 0,67 dan nilai

minimum profitabilitas sebesar 0,01.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Ghozali (2005) mengemukakan bahwa pengujian normalitas data

penelitian adalah untuk menguji apakah dalam model statistic variabel – variabel

penelitian berdistribusi normal atau tidak normal. Pengujian normalitas data

dalam penelitian ini menggunakan uji statistik non parametik Kolmogorov

Smirnov dengan membuat hipotesis :

Ho : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka Ho diterima,

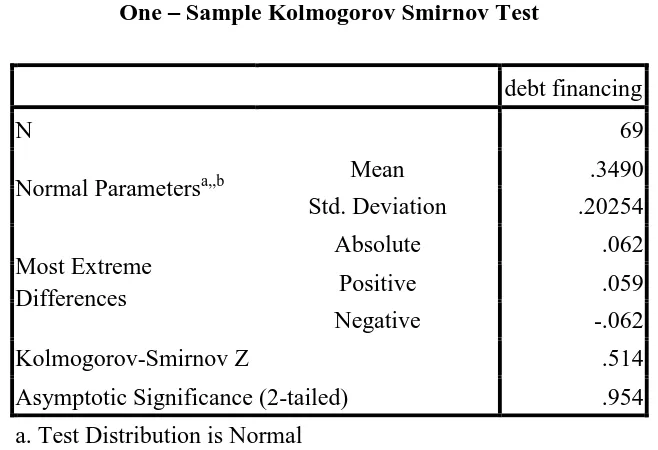

TABEL 4.2 Hasil Uji Normalitas

One – Sample Kolmogorov Smirnov Test

debt financing

N 69

Normal Parametersa,,b Mean .3490

Std. Deviation .20254

Most Extreme Differences

Absolute .062

Positive .059

Negative -.062

Kolmogorov-Smirnov Z .514

Asymptotic Significance (2-tailed) .954

a. Test Distribution is Normal b. Calculated from data

Sumber : Output SPSS 19, diolah penulis, 2015

Hasil pengolahan data menunjukkan besar nilai Kolmogorov Smirnov

adalah 0,514 dan signifikansi 0,954 maka dapat disimpulkan data residual

terdistribusi secara normal.

Gambar 4.1 Histogram

[image:34.595.208.467.500.700.2]Gambar 4.2 Grafik Normal P – Plot

Sumber : Output SPSS 19, diolah penulis, 2015

Kesimpulan yang dapat diambil dari perbandingan antara data observasi

dengan data distribusi yang berdistribusi normal dari grafik pada gambar 4.1 dan

4.2 menyatakan bahwa distribusi data normal karena grafik histogram

menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng

(skewness) ke kiri maupun ke kanan.

Grafik normal plot memperlihatkan titik – titik menyebar disekitar garis

diagonal dan penyebarannya mendekati garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

Kesimpulan secara keseluruhan yang dapat diambil adalah bawa nilai – nilai

observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji

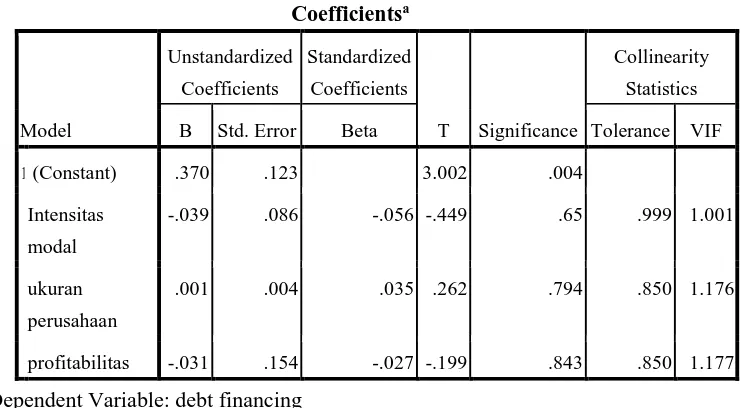

4.2.2.2 Uji Multikolinearitas

Ghozali (2005) mengemukakan bahwa gejala multikolinearitas dideteksi

dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat

kolinearitas yang masih dapat ditolerir, yaitu tolerance> 0,10 dan Variance

Inflation Factor (VIF) < 10. Hasil pengujian disajikan dalam tabel 4.3 dan tabel

[image:36.595.143.516.350.554.2]4.4.

Tabel 4.3

Coefficients untuk Index = f(DCR, Size, GPM)

Sumber : Output SPSS 19, diolah penulis, 2015

Hasil perhitungan nilai tolerance menunjukkan variabel independen

memiliki nilai tolerance lebih dari 0,10 yaitu 0,999 ; 0,850 ; 0,850 yang berarti

tidak terjadi korelasi antara variabel independen. Hasil perhitungan VIF juga

menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF

kurang dari 10 yaitu 1,001 ; 1,176 ; 1,177. Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Significance

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .370 .123 3.002 .004

Intensitas

modal

-.039 .086 -.056 -.449 .65 .999 1.001

ukuran

perusahaan

.001 .004 .035 .262 .794 .850 1.176

profitabilitas -.031 .154 -.027 -.199 .843 .850 1.177

Tabel 4.4

Coefficients Correlations untuk Index = f(DCR, Size, GPM) Coefficient Correlationsa

Intensitas modal

ukuran

perusahaan Profitabilitas

Correlations

Intensitas modal 1.000 .009 -.025

ukuran perusahaan .009 1.000 -.387

Profitabilitas -.025 -.387 1.000

Covariances

Intensitas modal . .470 .420

ukuran perusahaan .470 . .001

Profitabilitas .420 .001 .

a. Dependent Variable: debt financing

Sumber : Output SPSS 19, diolah penulis, 2015

Hasil besaran korelasi antar variabel memperlihatkan bahwa antara

variabel independen yang diuji, variabel ukuran perusahaan dan intensitas modal

mempunyai korelasi paling tinggi yaitu sebesar 0,009 atau 9%. Hal ini tidak

menunjukkan gejala korelasi karena masih dibawah 0,95, sehingga dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam

model penelitian ini.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

ada korelasi pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Masalah autokorelasi terjadi apabila terdapat korelasi.

Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini

Tabel 4.5

Hasil Uji Autokorelasi

4.2.2.4 Uji Heteroskedastisitas

Peneliti mendeteksi ada tidaknya gejala heteroskedastisitas dengan cara

melihat pada pola grafik scatterplot. Dasar pengambilan keputusannya adalah :

1. Jika ada pola tertentu, seperti titik – titik yang membentuk pola tertentu

yang teratur (bergelombang, menyebar, kemudian menyempit), maka

mengindikasikan telah terjadiheteroskedastisitas.

2. Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

.075a .006 -.040 .20657 1.796

a. Predictors: (constant) profitabilitas, intensitas modal, ukuran perusahaan b. Dependent Variable: debt financing

Sumber : Output SPSS 19 , diolah penulis, 2015

Berdasarkan tabel 4.5 dapat dilihat bahwa nilai DWhitung sebesar 1,796.

Nilai DWtabel untuk n = 69 dan k = 4 diperoleh DL =1,5205 dan Du = 1,7015 dan

nilai dari 4 – DL = 2,4795 dan 4 – Du = 2,2985. Oleh karena nilai DWhitung =

1,796 lebih besar dari batas atas (Du) = 1,7015 dan kurang dari 4 – Du = 2,2985

atau 1,7015 < 1,796 < 2,2985 maka dapat disimpulkan bahwa tidak ada

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi heteroskedastisitas atau terjadi homokedastisitas dengan mengamati

[image:39.595.186.495.195.446.2]penyebaran titik – titik pada gambar 4.3.

Gambar 4.3 Grafik Scatterplot

Sumber : Output SPSS 19, diolah penulis, 2015

Grafik scatterplot memperlihatkan titik – titik menyebar secara acak serta tersebar

baik di atas maupun di bawah angka 0 pada sumbu Y. Berdasarkan gambar

tersebut dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model

regresi.

4.2.3 Analisis Regresi

Hasil uji asumsi klasik menyimpulkan bahwa model regresi yang dipakai

dalam penelitian ini telah memenuhi model estimasi Best Linear Unbiased

Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis dalam

penelitian ini menggunakan analisis regresi berganda. Berikut ini adalah hasil

4.2.3.1 Persamaan Regresi

Pengolahan data dengan menggunakan regresi linear dilakukan dalam

beberapa tahapan untuk mencari hubungan antara variabel independen dan

variabel dependen, melalui pengaruh intensitas modal (X1), ukuran perusahaan

(X2), dan profitabilitas (X3) terhadap pembiayaan hutang (Y). Berikut ini adalah

[image:40.595.161.525.279.472.2]hasil regresi yang disajikan dalam table 4.6.

Tabel 4.6 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Significance

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) .370 .123 3.002 .004

Intensitas modal -.039 .086 -.056 -.449 .655 .999 1.001

ukuran perusahaan .001 .004 .035 .262 .794 .850 1.176

Profitabilitas -.031 .154 -.027 -.199 .843 .850 1.177

a. Dependent Variable: debt financing

Sumber : Output SPSS 19, diolah penulis, 2015

Berdasarkan table 4.6 dapat diperoleh persamaan sebagai berikut :

Y = 0,370 – 0,039X1 + 0,001X2– 0,031X3 + e

Keterangan :

1. Konstanta sebesar 0,370 menunjukkan bahwa apabila tidak ada variabel

independen (X1, X2, X3 = 0) maka pembiayaan hutang sebesar 0,370.

2. B1 sebesar -0,039 menunjukkan bahwa setiap kenaikan intensitas modal yang

diikuti oleh penurunan pembiayaan hutang sebesar 0,039 dengan asumsi

variabel lain dianggap tetap (X2, X3 = 0).

3. B2 sebesar 0,001 menunjukkan bahwa setiap kenaikan ukuran perusahaan

sebesar 1% akan diikuti oleh kenaikan pembiayaan hutang sebesar 0,001

dengan asumsi variabel lain dianggap tetap (X1, X3 = 0).

4. B3 sebesar -0,031 menunjukkan bahwa setiap kenaikan profitabilits sebesar

1% akan diikuti oleh penurunan pembiayaan hutang sebesar 0,031 dengan

asumsi variabel lain dianggap tetap (X1, X2 = 0).

4.2.3.2 Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau

hubungan antara variabel – variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan

mendekati1.Koefisien determinasi (R square) menunjukkan seberapa besar

variabel independen menjelaskan variabel dependennya. Nilai R square adalah 0

sampai dengan satu, apabila nilai R square semakin mendekati satu, maka

variabel – variabel independen memberikan semua informasi yang dibutuhkan

untuk memprediksi variasi variabel dependen dan sebaliknya. Nilai R square

memiliki kelemahan yaitu R square akan meningkat setiap ada penambahan satu

variabel independen meskipun variabel independen tersebut tidak berpengaruh

signifikan terhadap variabel dependen. Nilai koefisien dan koefisien determinasi

Tabel 4.7

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

4.2.4 Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan untuk menguji hipotesis penelitian yang telah

dipaparkan sebelumnya. Uji F (F test) dan uji t (t test) dilakukan untuk

mengetahui apakah variabel independen dalam model regresi berpengaruh

terhadap variabel dependen.

4.2.4.1 Uji F (Uji Simultan)

Uji F digunakan untuk memprediksi pengaruh antara variabel independen

yaitu intensitas modal, ukuran perusahaan, dan profitabilitas secara simultam atau

bersama – sama terhadap variabel dependen yaitu pembiayaan hutang.

Model Summaryb

Model R2 R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

.075a .006 -.040 .20657 1.796

a. Predictors: (constant) profitabilitas, intensitas modal, ukuran perusahaan b. Dependent Variable: debt financing

Sumber : Output SPSS 19 , diolah penulis, 2015

Berdasarkan tabel model summary, nilai koefisien korelasi (R2) sebesar

0,075 yang berarti bahwa korelasi atau hubungan antara pembiayaan hutang

dengan variabel independennya yaitu intensitas modal, ukuran perusahaan, dan

profitabilitas lemah karena berada dibawah 0,5. Angka R square atau koefisien

Berdasarkan pengujian dengan SPSS diperoleh output ANOVA pada table 4.8.

Tabel 4.8

Hasil Uji F – ANOVA

ANOVAb

Model

Sum of Squares Df

Mean

Square F Significance

1Regression .016 3 .005 .123 .946a

Residual 2.774 65 .043

Total 2.789 68

a. Predictors: (constant) profitabilitas, intensitas modal, ukuran perusahaan b. Dependent Variable: debt financinng

Sumber : Output SPSS 19, diolah penulis, 2015

Berdasarkan tabel 4.8 diketahui nilai Fhitung sebesar 0,123 dengan nilai signifikansi

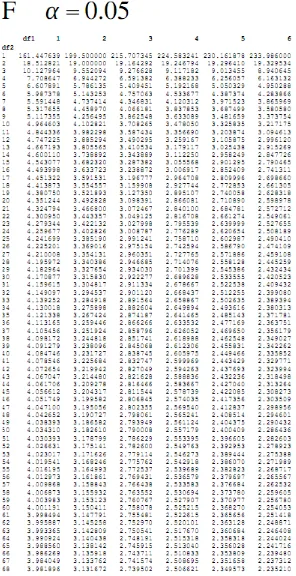

sebesar 0,000. Sedangkan untuk mencari Ftabel dengan jumlah sampel (n) = 69;

jumlah variabel (k) = 4; taraf signifikansi α = 5%; degree of freedomdf1 = k – 1 = 3

dan df2 = n- k = 69 – 4 = 65 diperoleh nilai Ftabelsebesar 3,136 (taraf signifikansi α =

5%). Hasil uji ANOVA antara intensitas modal (X1), ukuran perusahaan (X2), dan

profitabilitas (X3) terhadap pembiayaan hutang (Y) diperoleh Fhitung (0,123) <

Ftabel (3,136). Hal ini mengindikasikan bahwa secara simultan atau bersama – sama

bahwa intensitas modal, ukuran perusahaan, dan profitabilitas tidak berpengaruh

Tabel 4.9 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Significance B fStd. Error Beta

1 (Constant) .370 .123 3.002 .004

Intensitas modal -.039 .086 -.056 -.449 .655

ukuran perusahaan .001 .004 .035 .262 .794

Profitabilitas -.031 .154 -.027 -.199 .843

a. Dependent Variable: debt financing

Sumber : Output SPSS 19, diolah penulis, 2015

4.2.4.2 Uji t (Uji Parsial)

Uji t dilakukan untuk memprediksi ada tidaknya pengaruh secara parsial variabel

independen terhadap variabel dependen (pembiayaan hutang). Dalam pengujian

ini dilakukan uji satu sisi dengan derajat kebebasan sebesar 5% agar kemungkinan

terjadinya gangguan kecil. Uji satu sisi juga sering digunakan. Dalam penelitian

ini diperoleh sampel penelitian sebesar 23 perusahaan. Karena menggunakan

periode pengamatan tiga tahun, maka total sampel adalah sebesar 69 laporan

keuangan perusahaan. Nilai tabel dengan jumlah sampel (n) = 69; jumlah variabel

(k) = 4; taraf signifikan α = 5%; degree of freedom (df) = n – k = 69 – 4 = 65

sehingga diperoleh nilai ttabel sebesar 1,668 (satu sisi). Berdasarkan hasil

Intensitas modal berpengaruh terhadap pembiayaan hutang

Berdasarkan tabel 4.9 hasil perhitungan dengan menggunakan SPSS versi 19

dapat diketahui bahwa besarnya thitung untuk variable intensitas modal adalah

sebesar (0,449) dengan nilai signifikansi 0,655.

Ttabel untuk tingkat kepercayaan 5% dan jumlah sampel 69 adalah (1,668)

sehingga thitung> ttabel {(0,449) > (1,668)}. Signifikansi penelitian menunjukkan

angka yang lebih besar dari 0,05 (0,655 > 0,05) sehingga mengindikasikan Ha

ditolak yang artinya secara parsial intensitas modal tidak berpengaruh terhadap

pembiayaan hutang.

Ukuran perusahaan berpengaruh terhadap pembiayaan hutang

Berdasarkan tabel 4.9 hasil perhitungan dengan menggunakan SPSS versi 19

dapat diketahui bahwa thitung untuk variabel Ln total asset adalah sebesar 0,262

sedangkan ttabel sebesar 1,668 sehingga thitung< ttabel(0,262 < 1,668). Signifikansi

penelitian ini menunjukkan angka sebesar 0,794 yang mengindikasikan bahwa

signifikansi penelitian lebih besar dari 0,05 (0,794 > 0,05) sehingga

mengindikasikan Ha ditolak yang artinya secara parsial ukuran perusahaan tidak

berpengaruh terhadap pembiayaan hutang.

Profitabilitas berpengaruh terhadap pembiayaan hutang

Berdasarkan tabel 4.9 hasil perhitungan dengan menggunakan SPSS versi 19

dapat diketahui bahwa thitung untuk variable profitabilitas adalah sebesar 0,199

sedangkan ttabel sebesar 1,668 sehinggathitung< ttabel (0,199 < 1,668). Signifikansi

penelitian ini menunjukkan angka sebesar 0,843 yang mengindikasikan bahwa

mengindikasikan Ha ditolak yang artinya secara parsial profitabilitas tidak

berpengaruh terhadap pembiayaan hutang.

4.3 Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah diuraikan terlihat bahwa rata – rata

pembiayaan hutang adalah 0,3490 dengan nilai minimum sebesar 0,31 dan nilai

maksimum sebesar 0,89. Hal ini menunjukkan bahwa belum semua informasi

yang disyaratkan dalam peraturan Bapepam diungkapkan secara lengkap oleh

perusahaan. Kondisi ini menyiratkan bahwa Bapepam perlu mengontrol laporan

keuangan yang disampaikan oleh perusahaan agar perusahaan dapat memberi

pengungkapan laporan keuangan secara lengkap sehingga laporan keuangan

memiliki manfaat yang signifikan bagi pemakainya.

Hasil pengujian pengaruh intensitas modal (X1) terhadap pembiayaan hutang

menyatakan bahwa intensitas modal yang diproyeksikan dengan pembiayaan

hutang tidak berpengaruh terhadap pembiayaan hutang, dengan nilai thitung sebesar

(0,449) dan nilai signifikansi sebesar 0,655. Hasil ini bertentangan dengan

penelitian yang telah dilakukan oleh Sadia dan Qaisar Ali (2011) yang

menyatakan bahwa intensitas modal memiliki pengaruh negatif terhadap

pembiayaan hutang.

Hasil pengujian ukuran perusahaan (X2) terhadap pembiayaan hutang

menyatakan bahwa ukuran perusahaan tidak memiliki pengaruh terhadap

pembiayaan hutang, dengan nilai thitung sebesar 0,262 dan nilai signifikansi

logika teori yang telah dipaparkan sebelumnya bahwa ukuran perusahaan

merupakan ukuran atau besarnya aset yang dimiliki perusahaan. Semakin besar

jumlah aset yang dimiliki oleh suatu perusahaan maka akan semakin besar pula

modal yang tertanam dalam perusahaan tersebut. Semakin banyak penjualan yang

dapat dihasilkan oleh suatu perusahaan maka akan semakin tinggi pula perputaran

utang dan semakin besar pula kapitalisasi pasar. Hasil ini tidak mendukung

penelitian yang telah dilakukan oleh Sadia dasn Qaisar Ali (2011) yang

menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap pembiayaan

hutang.

Hasil pengujian profitabilitas (X3) terhadap pembiayaan hutang menyatakan

bahwa profitabilitas tidak berpengaruh terhadap pembiayaan hutang, dengan nilai

thitung sebesar 0,199 dan nilai signifikansi penelitian ini menunjukkan angka

sebesar 0,843. Hal ini bertentangan dengan teori yang telah dipaparkan

sebelumnya yang menyatakan bahwa profitabilitas dengan penggunaan rasio

margin laba kotor akan memberitahu laba perusahaan yang berhubungan dengan

penjualan. Semakin tinggi penjualan yang dapat dihasilkan oleh suatu perusahaan

maka akan semakin tinggi pula perputaran utang perusahaan. Hal ini tidak

mendukung penelitian yang telah dilakukan oleh Sadia dan Qaisar Ali (2011)

yang menyatakan bahwa profitabilitas memiliki pengaruh negatif terhadap

pembiayaan hutang.

Berdasarkan tabel 4.7 hasil analsis koefisien kolerasi dan koefisien

determinasi bahwa hasil regresi berganda dengan menggunakan tingkat

0,946. Hasil ini memberikan dasar bagi penarikan kesimpulan bahwa Ha ditolak,

artinya secara bersama – sama intensitas modal yang diproyeksi dengan intensitas

modal, ukuran perusahaan yang diproyeksi dengan Ln total asset, dan

profitabilitas yang diproyeksi dengan margin laba kotor tidak berpengaruh

terhadap pembiayaan hutang. Hal ini sesuai dengan penelitian yang dilakukan

oleh Sadia dan Qaisar Ali (2011) yang menyatakan bahwa secara simultan

intensitas modal, ukuran perusahaan, dan profitabilitas tidak berpengaruh terhadap

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis yang dikemukakan di BAB IV, maka kesimpulan

yang dapat diambil dari penelitian ini adalah pengaruh itensitas modal, ukuran

perusahaan, profitabilitas terhadap pembiayaan hutang pada perusahaan yang

terdaftar di BEI baik secara parsial maupun stimulan yaitu :

1. Secara parsial variabel intensitas modal yang diproyeksikan dengan rasio

intensitas modal, tidak berpengaruh signifikan terhadap pembiayaan hutang

yang diproyeksikan dengan laba kotor penjualan. Intensitas modal yang

diproyeksikan dengan menggunakan rasio intensitas modal mencerminkan

seberapa besar resiko keuangan yang akan dihadapi perusahaan. Peningkatan

utang akan menurunkan intensitas modal perusahaan akibat dari pembayaran

bunga yang sangat tinggi. Oleh karena itu, perusahaan tidak mengambil

kebijakan untuk menambah penggunaan utang karena penggunaan utang yang

terlalu besar akan menimbulkan biaya kebangkrutan yang tinggi.

2. Secara parsial variabel ukuran perusahaan yang diproyeksikan dengan Ln total

asset, tidak berpengaruh signifikan terhadap pembiayaan hutang yang

diproyeksikan dengan laba kotor penjualan. Ukuran perusahaan yang

diproyeksikan dengan Ln total asset bukanlah penentu sumber pendanaan

yang dipilih oleh perusahaan karena perusahaan telah memikirkan bagaimana

untuk memperoleh dana atau modal yang mempunyai biaya pinjaman yang

jumlahnya tidak selalu dipengaruhi oleh ukuran perusahaan sehingga ukuran

perusahaan tidak mempengaruhi pembiayaan hutang.

3. Secara parsial variabel profitabilitais yang diproyeksikan dengan margin laba

kotor penjualan tidak berpengaruh signifikan terhadap pembiayaan hutang

yang diproyeksikan dengan laba kotor penjualan. Profitabilitais yang

diproyeksikan dengan margin laba kotor penjualan merupakan pengukur

efisiensi operasi perusahaan. Semakin rendah profitabilitas, maka perusahaan

cenderung akan berusaha untuk mencari tambahan dana agar tidak terjerumus

ke dalam kesulitan financial.

4. Secara simultan intensitas modal, ukuran perusahaan, dan profitabilitas tidak

memiliki pengaruh terhadap pembiayaan hutang. Peningkatan pembiayaan

utang akan menurunkan intensitas modal akibat dari pembayaran bunga yang

tinggi baik untuk perusahaan yang besar maupun kecil sehingga perusahaan

menggunakan sumber pendanaan lain. Besar atau kecilnya ukuran perusahaan

bukanlah penentu sumber pendanaan yang dipilih oleh perusahaan karena

perusahaan telah memikirkan bagaimana untuk memperoleh dana yang

mempunyai biaya pinjaman yang sedikit. Baik perusahaan besar maupun kecil

pasti mempunyai utang dan jumlahnya tidak selalu dipengaruhi oleh ukuran

perusahaan. Intensitas modal yang rendah dan profitabilitas yang rendah akan

cenderung membuat perusahaan besar maupun kecil akan cenderung mencari

5.2 Keterbatasan Penelitian

Keterbatasan daalam penelitian ini adalah sebagai berikut :

1. Objek penelitian ini adalah perusahaan industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia dan melaporkan laporan keuangan secara

berturut-turut selama periode penelitian 2011 - 2013.

2. Laporan keuangan dan laporan tahunan yang tidak dilampirkan secara rutin

dan lengkap yang mengakibatkan dari 33 perusahaan industri konsumsi yang

terdaftar di Bursa Efek Indonesia, hanya 23 perusahaan yang memiliki

laporan keuangan dan laporan tahunan yang dilampirkan secara rutin dan

lengkap yang dijadikan sebagai penelitian.

3. Penelitian ini hanya menggunakan Intensitas modal, Ukuran Perusahaan, dan

Profitabilitas dalam mengukur pengaruh pembiayaan hutang sementara masih

banyak rasio-rasio keuangan lainnya dan faktor-faktor lain yang dapat dipakai

untuk memprediksi tingkat pembiayaan hutang.

4. Hasil penelitian ini masih memiliki nilai koefisien determinasi yang rendah,

sehingga dalam penelitian ini antara variabel independen terhadap variabel

dependen memiliki pengaruh yang lemah dan diperkirakan masih banyak

5.3 Saran

Berdasarkan hasil penelitian yang telah diuraikan maka saran yang dapat

diberikan adalah :

1. Bapepam perlu mengawasi laporan keuangan yang diberikan oleh perusahaan

(emiten) agar perusahaan dapat memberi laporan keuangan secara rutin setiap

akhir periode.

2. Untuk peneliti selanjutnya, sebaiknya lebih memperpanjang periode

pengamatan dalam penelitiannya agar diperoleh data yang valid dan lebih

lengkap terkait dengan masalah penelitian ini.

3. Bagi peneliti yang akan datang sebaiknya menambah variabel independen

yang belum pernah diteliti oleh lebih dari satu peneliti serta mengganti

perusahaan yang akan diteliti seperti perusahaan perkebunan, perbankan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Modal

Dalam hukum, modal adalah bagian dari ekuitas pemegang saham yang

disyaratkan menurut anggaran dasar untuk ditahan dalam perusahaan sebagai

perlindungan bagi kreditor. Dan dalam keuangan perseroan,modal biasanya

menunjukkan keseluruhan total aktiva perusahaan. Menurut Munawir (2004)

dalam bukunya Analisa Laporan Keungan, “modal adalah hak atau bagian yang

dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal

saham, surplus, laba ditahan), atau kelebihan nilai aktiva yang dimiliki oleh

perusahaan terhadap seluruh hutang – hutangnya.”, pendapat lain dari Riyanto

(1998) mengemukakan “modal adalah sebagai kekuasaan untuk menggunakan

barang – barang modal, sedangkan barang – barang modal adalah barang – barang

yang ada dalam perusahaan yang belum digunakan.” Dengan demikian, modal

adalah kelebihan aktiva atas hutang yang mempunyai kekuasaan untuk

menggunakan barang modal.

Modal sering disebut juga dengan ekuitas pemegang saham ataupun ekuitas

pemilik. Ekuitas pemilik dan ekuitas pemegang saham diklasifikasikan dalam dua

kategori yaitu modal kontribusi dan modal laba (dwiermayanti.wordpress.com).

1. Modal kontribusi adalah istilah untuk menjelaskan jumlah total pembayaran

dikeluarkan di muka oleh pemegang saham untuk dipakai dalam bisnis

perusahaan. Modal kontribusi meliputi pos – pos seperti nilai pari dari semua

saham modal yang beredar, agio dikurangi disagio saat penerbitan, jumlah

dibayar pada setiap persetujuan pemesanan dan pengenaan tambahan.

2. Modal laba adalah modal yang terjadi jika perusahaan beroperasi secara

menguntungkan; dan modal ini terdiri dari semua laba yang belum dibagikan

dan tetap diinvestasikan pada perusahaan.

1.1.2 Intensitas Modal

Teori intensitas modal adalah teori yang menjelaskan bahwa kebijakan

pendanaan perusahaan dalam menentukan bauran antara hutang dan ekuitas

bertujuan untuk memaksimumkan nilai perusahaan. Intensitas modal adalah

persentase dari setiap jenis modal yang digunakan perusahaan. Jenis modal yang

digunakan perusahaan terdiri dari hutang dan modal saham. Menurut Emery dan

Finnerty (1997), “intensitas modal adalah proporsi pendanaan dengan hutang

perusahaan.” Menurut Baker dan Wugler (2002), “intensitas modal adalah

akumulasi hasil dari upaya masa lalu terhadap harga pasar ekuitas.”

Teori intensitas modal menjelaskan pengaruh intensitas modal terhadap nilai

perusahaan. Nilai perusahaan dapat diartikan sebagai ekspektasi nilai total

perusahaan. Intensitas modal adalah perbandingan antara hutang dengan ekuitas.

Intensitas modal adalah hasil atau akibat dari keputusan pendanaan, yang nantinya

perusahaan akan memilih apakah menggunakan hutang atau ekuitas untuk

mendanai operasi perusahaan. Penggunaan hutang mengandung resiko yang

bauran dari kewajiban pendanaan yang merupakan sesuatu yang tidak pasti tetapi

merupakan sumber daya yang sangat penting bagi perusahaan.

Hutang dan ekuitas merupakan dua kelompok utama dari kewajiban

perusahaan, dimana kreditor dan pemegang saham merupakan dua jenis investor

dari perusahaan. Kreditor memiliki kontrol yang lebih rendah. Oleh karena itu,

kreditor memperoleh tingkat retur yang tetap dan dilindungi oleh kewajiban

kontraktual untuk mengamankan investasinya. Pemegang saham merupakan

pengklaim terakhir yang mana memiliki risiko yang lebih besar. Oleh karena itu,

pemegang saham memiliki kontrol yang lebih besar atas keputusan perusahaan.

Pemilihan sumber dana eksternal harus dilakukan dengan teliti karena

masing – masing sumber dana memiliki kelebihan dan kelemahan. Penggunaan

hutang menimbulkan biaya dalam bentuk risiko yang lebih tinggi bagi para

pemegang saham. Pada tingkat rasio hutang yang tinggi, perusahaan mungkin

akan terbentur pada kesulitan dari pihak kreditor untuk memberikan tambahan

hutang. Hal ini akan menaikkan biaya hutang baru yang mungkin akan lebih

tinggi daripada keuntungan pajak dari hutang dan selanjutnya akan menjadi beban

para pemegang saham. Para kreditor dan pemegang saham juga akan menghadapi

risiko kepailitan yang dapat mengarah kepada penurunan total harga pasar

perusahaan dan kenaikan biaya modal.

Perhitungan risiko yang dilakukan manajer keuangann merupakan dasar

pengambilan keputusan investasi dan keputusan pendanaan perusahaan. Risiko

yang harus selalu diperhitungkan oleh manajemen keuangan terdiri dari resiko

sekuritas yang dimiliki, resiko bisnis berhubungan dengan risiko dasar yang

melekat pada operasi perusahaan, dan resiko keuangan merupakan risiko yang

timbul akibat penggunaan hutang dalam intensitas modal.

Resiko keuangan merupakan tambahan risiko yang ditanggung oleh para

pemegang saham yang biasanya disebabkan karena adanya pengambilan

keputusan oleh perusahaan dengan menggunakan hutang. Pada umumnya,

perusahaan yang didanai sepenuhnya dengan ekuitas juga memiliki sejumlah

risiko yang melekat pada operasi yaitu resiko bisnis. Jika perusahaan

menggunakan hutang atau saham preferen, dimana retur atas hutang atau saham

preferen sifatnya tetap, maka kenaikan profitabilitas akan meningkat yang

mengakibatkan risiko bisnis juga akan meningkat. Peningkatan risiko bisnis

sepenuhnya ditanggung oleh pemegang saham. Dengan demikian, pendanaan

dengan hutang akan menimbulkan resiko keuangan yang akan meningkatkan

resiko bisnis yang ditanggung oleh pemegang saham. Intensitas modal

menggambarkan pendanaan jangka panjang yang dipergunakan untuk

memperoleh aktiva perusahaan. Sasaran intensitas modal bagi manajer keuangan

adalah untuk merancang dan merencanakan penggunaan dana seefisien mungkin.

Tujuan dari efesiensi yang dimaksud adalah memaksimalkan nilai perusahaan. Waluyo dan Kearo (2002) menyatakan “intensitas modal juga

mencerminkan seberapa besar modal yang dibutuhkan untuk menghasilkan

pendapatan”. Dalam melakukan investasi, perusahaan harus selalu

di masa mendatang yang dapat digunakan dalam penelitian adalah intensitas

modal”. Intensitas modal didefinisikan sebagai rasio total aset rata - rata seperti

peralatan, mesin dan berbagai properti terhadap penjualan. Rasio ini

menggambarkan seberapa besar asset perusahaan diinvestasikan di perusahaan

yang terdaftar di Bursa Efek Indonesia periode tahun 2011 – 2013.

Intensitas modal dapat dihitung dengan rumus :

Intensitas Modal = A e −

Pe

1.1.3 Faktor – Faktor Yang Berpengaruh Dalam Pengambilan Keputusan

Intensitas Modal, Sherly (2013)

1. Stabilitas penjualan

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh

lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi

dibandingkan dengan perusahaan yang penjualannya tidak stabil. Perusahaan

umum, karena permintaan atas produk atau jasanya stabil,

2. Struktur aset

Perusahaan yang aktivanya sesuai untuk dijadikan jaminan kredit cenderung

lebih banyak menggunakan hutang. Aktiva multiguna yang dapat digunakan

oleh banyak perusahaan merupakan jaminan yang baik, sedangkan aktiva

yang hanya digunakan untuk tuju