Lampiran I

Statistik Deskriptif

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value 33.4701 58.5065 46.8286 6.47850 35 Std. Predicted Value -2.062 1.803 .000 1.000 35 Standard Error of Predicted

Value 1.413 3.107 2.081 .513 35

Adjusted Predicted Value 33.7798 61.4546 46.9624 6.51448 35 Residual -1.95065E1 16.50160 .00000 7.09589 35

Std. Residual -2.667 2.256 .000 .970 35

Stud. Residual -2.861 2.310 -.009 1.017 35

Deleted Residual -2.24546E1 17.29257 -.13386 7.79987 35 Stud. Deleted Residual -3.265 2.490 -.014 1.069 35

Mahal. Distance .297 5.165 1.943 1.425 35

Cook's Distance .000 .412 .034 .071 35

Centered Leverage Value .009 .152 .057 .042 35 a. Dependent Variable: Kinerja

Regression

Variables Entered/Removedb

Model Variables Entered

Variables

Removed Method 1 Motivasi,

Partisipasi Anggarana

. Enter a. All requested variables entered.

Lampiran I (lanjutan) Coefficient Correlationsa

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 10.759 7.662 1.404 .170

Partisipasi Anggaran .737 .248 .406 2.966 .006

Motivasi .852 .272 .429 3.136 .004

a. Dependent Variable: Kinerja

Collinearity Diagnosticsa

Model

Dimensi

on Eigenvalue Condition Index

Variance Proportions (Constant)

Partisipasi

Anggaran Motivasi

1 1 2.927 1.000 .00 .01 .00

2 .060 7.011 .08 .99 .06

3 .014 14.618 .92 .00 .94

Lampiran II

Validitas dan Reliabilitas Partisipasi Anggaran

Reliability Statistics

Cronbach's

Alpha N of Items

.891 6

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Anggaran1 13.6571 22.114 .632 .885

Anggaran2 12.7429 20.726 .638 .883

Anggaran3 13.7143 21.210 .771 .868

Anggaran4 12.9714 19.852 .652 .882

Anggaran5 13.3714 17.770 .817 .854

Lampiran II (lanjutan)

Validitas dan Reliabilitas Motivasi

Reliability Statistics

Cronbach's

Alpha N of Items

.804 8

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Motivasi1 24.8857 17.810 .621 .766

Motivasi2 24.7714 19.534 .416 .796

Motivasi3 25.3429 19.232 .421 .796

Motivasi4 24.8286 17.852 .594 .770

Motivasi5 24.9143 18.787 .640 .769

Motivasi6 24.7429 19.608 .537 .782

Motivasi7 24.7143 17.269 .573 .773

Lampiran II (lanjutan)

Validitas dan Reliabilitas Kinerja Dinas Kesejahteraan dan Sosial

Reliability Statistics

Cronbach's

Alpha N of Items

.911 8

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Kinerja1 41.0000 75.471 .599 .909

Kinerja2 40.7714 77.123 .565 .911

Kinerja3 40.7429 73.491 .792 .895

Kinerja4 40.8857 71.281 .771 .895

Kinerja5 41.1429 68.538 .727 .899

Kinerja6 41.1714 68.499 .676 .905

Kinerja7 41.1429 66.185 .794 .893

Kinerja8 40.9429 72.055 .859 .890

Lampiran III

Lampiran IV

Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 10.759 7.662 1.404 .170

Lampiran V

Uji Heteroskedastisitas

Lampiran VI

Uji F (Signifikan Simultan)

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 1427.014 2 713.507 13.337 .000a

Residual 1711.957 32 53.499

Total 3138.971 34

a. Predictors: (Constant), Motivasi, Partisipasi Anggaran b. Dependent Variable: Kinerja

Lampiran VII

Uji t (Signifikan Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 10.759 7.662 1.404 .170

Partisipasi Anggaran .737 .248 .406 2.966 .006

Motivasi .852 .272 .429 3.136 .004

a. Dependent Variable: Kinerja

Lampiran VIII

Koefisien Korelasi dan Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .674a .455 .421 7.31428

Lampiran IX

KUESIONER PENELITIAN Bapak/Ibu/Saudara/i yang terhormat,

Saat ini saya sedang melakukan penelitian dengan judul “Pengaruh Penyusunan Anggaran dan Motivasi Terhadap Kinerja Pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara. Oleh sebab itu, sudilah kiranya Bapak/Ibu/Saudara/I mengisi kuesioner ini dengan sebenar-benarnya, dan atas kesediaanya kami ucapkan terima kasih.

Keterangan: diisi dengan memberikan tanda checklist ( X ) sesuai dengan jawaban yang Bapak/Ibu anggap benar.

Data Responden

Dimohon dengan hormat pada Bapak/Ibu untuk mengisi identitas secara lengkap, dan memberi tanda silang (X) atau melingkari jawaban.

Jenis Kelamin : a. Pria b. Wanita

I. PENYUSUNAN ANGGARAN

KETERANGAN

SS Sangat Setuju

S Setuju

RR Ragu-ragu

TS Tidak Setuju

STS Sangat Tidak Setuju

NO .

PERNYATAAN STS TS R

R

S SS

1 Bapak/Ibu mempunyai pengaruh yang sangat besar dalam menentukan anggaran

1 2 3 4 5

2 Bapak/Ibu mempunyai pengaruh yang sangat kecil dalam menentukan anggaran

II. Motivasi

NO PERTANYAAN STS TS RR S SS

1 Gaji/pendapatan sebagai pegawai telah membuat bapak / ibu termotivasi bekerja?

1 2 3 4 5

2 Menjadi pegawai negri telah membuat bapak/ibu menjadi senang/bahagia?

1 2 3 4 5

3 Gaji dan tunjangan sebagai Pegawai telah mencukupi kebutuhan ekonomi keluarga?

1 2 3 4 5

4 Kondisi ditempat kerja dapat membuat bapak/ibu merasa tenang dalam berkerja?

1 2 3 4 5

5 Lingkungan disekitar kantor dapat membuat bapak/ibu merasa nyaman berkerja?

1 2 3 4 5

6 Jalinan kerjasama diantara teman sekantor selama ini dapat membuat bapak/ibu merasa nyaman dalam berkerja?

1 2 3 4 5

7 Sikap pimpinan dapat membuat bapak/ibu termotivasi untuk berkerja?

1 2 3 4 5

8 Masalah keluarga yang bapak/ibu hadapi tidak berpengaruh pada pekerjaan?

1 2 3 4 5

III. Kinerja

Bapak/Ibu dimohon untuk mengukur kinerja sendiri pada setiap bidang tugas tersebut dalam daftar pertanyaan di bawah ini. Berilah tanda silang (X) atau lingkaran pada angka tersebut.

Contoh ;

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata Kinerja rata-rata Kinerja di atas rata-rata 3 Pengaruh kontribusi Bapak/Ibu dalam penyusunan anggaran

sangat besar

1 2 3 4 5

4 Atasan saya selalu meminta pendapat saya pada saat penyusunan anggaran

1 2 3 4 5

5 Anggaran tidak akan diputuskan sampai saya merasa yakin.

1 2 3 4 5

6 Besar pengaruh Bapak/Ibu pada saat penyusunan anggaran final/akhir

1. Perencanaan

Menentukan tujuan, kebijakan dan tindakan atau pelaksanaan, penjadwalan kerja, dan penganggaran,

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

Kinerja rata-rata Kinerja di atas rata-rata

2. Investigasi

Mengumpulkan dan menyiapkan informasi dalam bentuk catatan, laporan dan rekening, mengukur hasil, analisis pekerjaan.

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

Kinerja rata-rata Kinerja di atas rata-rata

3. Pengkoordinasian

Tukar menukar informasi dengan orang di bagian organisasi lain/pihak lain untuk mengaitkan dan menyesuaikan program, memberitahu bagian lain, hubungan dengan organisasi lain.

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

Kinerja rata-rata Kinerja di atas rata-rata

4. Evaluasi

Menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan, pemeriksaan kinerja.

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

Kinerja rata-rata Kinerja di atas rata-rata

5. Pengawasan

Mengarahkan, memimpin dan mengembangkan bawahan, membimbing melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas pekerjaan dan menangani keluhan.

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

6. Pemilihan staf

Mempertahankan angkatan kerja, merekrut, memilih pegawai baru, dan memeutasi pegawai.

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

Kinerja rata-rata Kinerja di atas rata-rata

7. Perwakilan

Menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan organisasi dengan cara pidato, konsultasi dan lain-lain kepada pihak luar organisasi.

8. Kinerja anda secara keseluruhan.

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

Kinerja rata-rata Kinerja di atas rata-rata

1 2 3 4 5 6 7 8 9

Kinerja di bawah rata-rata

DAFTAR PUSTAKA

Anthony, Robert N. dan Vijay Govindarajan, 2005. Sistem Pengendalian Manajemen. Buku 2, Salemba Empat, Jakarta.

Bastian, Indra, 2006. Akuntansi Sektor Publik: Suatu Pengantar, Erlangga, Jakarta.

Chong, V.K. and Chong, K.M (2002), “Budget goal commitment and informational effects of budget participation on performance: a structural equation modeling approach”, Behavioral Research in Accounting, Vol. 14, pp. 65-86.

Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi, 2012. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Medan.

Garrison, Ray H. dan Eric W. Noreen, 2000. Akuntansi Manajemen, Salemba Empat, Jakarta.

Ghozali, Imam, 2008. Aplikasi Analisis Multivariat dengan Program SPSS, BP Undip, Semarang.

Hansen dan Mowen, 2004. Akuntansi Manajemen, Edisi ketujuh, Salemba Empat, Jakarta.

Indriantoro, N. dan B. Supomo. 1999. “Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta, BPFE.

Kumorotomo, Wahyudi dan Erwan Agus Purwanto, 2005. Anggaran Berbasis Kinerja, Konsep dan Aplikasinya, Magister Administrasi Publik UGM, Yogyakarta.

Kuncoro, Mudrajad, 2009. Metode Riset untuk Bisnis dan Ekonomi, Edisi 3, Erlangga, Jakarta.

Luthans, Fred, 2006. Perilaku Organisasi, Edisi 10, ANDI, Yogyakarta.

Mahsun, Mohammad, 2006. Pengukuran Kinerja Sektor Publik, Edisi Pertama, BPFE,Yogyakarta.

Mas’ud, Fuad, 2004. Survei Diagnosis Organisasional, Badan Penerbit Universitas Diponegoro, Semarang.

Milani, K.R. (1975), “The relationship of participationinbudg et setting to industrial supervisor performance and attitude”, The Accounting Review, Vol. 50 No. 2, pp. 274-84.

Mowday, R., Steers, R, and Porter, L. (1979), “The measurement of Vorganizational commitment”, Journal of Vacation Behaviour, Vol. 14 No. 2, pp. 224-47.

Nadia, Amira, 2012. “Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial pada PT. Mabar Feed Indonesia”, Skripsi Strata Satu Akuntansi Universitas Sumatera Utara.

Nordiawan, Deddy, 2006. Akuntansi Sektor Publik, Salemba Empat, Jakarta.

Nouri, H. and Parker, R.J. (1996), “The effect of organizational commitment on the relation between udgetary participation and budgetary slack”, Behavioral Research in Accounting,Vol . 8, pp. 74-91.

--- (1998), “The relationship between budget-conscious participation and job performance: the role of budget adequacy and organizational commitment”, Accounting, Organizations and Society, Vol. 23 No 5/6, pp. 467-83.

Nunnaly, J., 1967. Psycometric Theory, McGraw Hill, New York.

Refikha, Essy, 2008. “Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kota Binjai”, Skripsi Strata Satu Akuntansi Universitas Sumatera Utara.

Republik Indonesia, 2003. Undang-undang No 17 Tahun 2003 Tentang Keuangan Negara.

---, 2004. Undang-undang No 32 Tahun 2004 Tentang Pemerintahan Daerah.

---, 2004. Undang-undang No 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintahan Pusat dan Pemerintahan Daerah.

---, 2006. Keputusan Peraturan Menteri Dalam Negeri No 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Robbins, 2002. Perilaku Organisasi, Edisi 8, Erlangga, Jakarta.

---, 2006. Perilaku Organisasi, Edisi 10, Indeks, Jakarta.

Sardjito, Bambang dan Osmad Muthaher, 2007. “Pengaruh Partisipasi Penyusunan AnggaranTerhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi dan Komitmen Organisasi sebagai Variabel Moderating”, Simposium Nasional Akuntansi X.

Sinambela, Elizar, 2003. “Pengaruh Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Pegawai Studi Empiris Pada Perguruan Tinggi Swasta di Kota Medan”, Tesis Magister Akuntansi Universitas Sumatera Utara.

Sugiyono, 2005. Metode Penelitian Bisnis, Alfabeta, Bandung.

Sumarno, J, 2005. “Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan Terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Pegawai, Studi Empiris pada Kantor Cabang Perbankan Indonesia di Jakarta”, SNA VIII Solo, hal. 586-616.

Syahfitri, Deby, 2012. “Pengaruh Partisipasi Penyusunan Anggaran dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Sumatera Utara, Skripsi Strata Satu Akuntansi Universitas Sumatera Utara.

Wentzel, K. (2002), “The influence of fairness perceptions and goal commitment on managers performance in a budget setting”, Behavioral Research in Accounting, Vol.1 4, pp. 247-71.

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu

penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat.

Sehingga ada variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi) (Sugiy ono, 2005). Dimensi waktu

penelitian ini adalah cross sectional yaitu melibatkan satu waktu tertentu dengan

banyak sampel.

3.2. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa

orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya

atau menjadi objek penelitian (Kuncoro, 2009: bab 3). Penelitian ini dilakukan di

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara. Populasi dalam

penelitian ini adalah pejabat structural dan staff yang bekerja di Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara. Pemilihan Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara karena termasuk dalam

organisasi sektor publik yang memiliki sistem anggaran partisipatif.

Sampel adalah suatu himpunan bagian (subject) dari unit populasi.

Metode pemilihan sampel dalam penelitian ini didasarkan pada purposive

sampling. Jumlah sampel yang diperoleh sebanyak 35 orang. Sampel dipilih

dalam pemilihan sampel merupakan pejabat struktural dan staff di Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara yang memiliki peran dalam

proses partisipasi anggaran.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini berupa data sensus, dimana

data yang didapat dimulai dari pembagian kuesioner, pengumpulan, pengolahan,

penilaian, penganalisisan, dan penyajian data.

3.4. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel pada dasarnya adalah segala sesuatu yang dapat diberi berbagai

macam nilai (Indriantoro dan Supomo, 1999). Variabel yang digunakan dalam

penelitian ini terdiri dari variabel dependen dan variabel independen. Yang

menjadi variabel independen dalam penelitian ini adalah penyusunan anggaran

dan motivasi. Sedangkan variabel dependennya adalah kinerja pegawai Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara.

Tabel 3.1.

Tabel Definisi Operasional dan Pengukuran Variabel

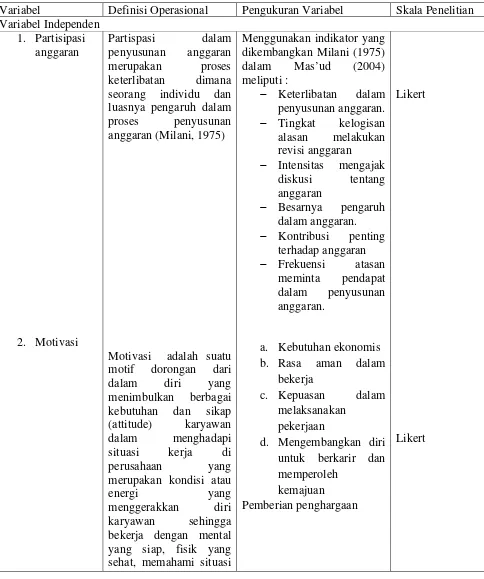

Variabel Definisi Operasional Pengukuran Variabel Skala Penelitian

Variabel Independen seorang individu dan luasnya pengaruh dalam proses penyusunan anggaran (Milani, 1975)

Motivasi adalah suatu motif dorongan dari dalam diri yang menimbulkan berbagai kebutuhan dan sikap (attitude) karyawan dalam menghadapi situasi kerja di perusahaan yang merupakan kondisi atau

energi yang menggerakkan diri

karyawan sehingga bekerja dengan mental yang siap, fisik yang sehat, memahami situasi

Menggunakan indikator yang dikembangkan Milani (1975) dalam Mas’ud (2004) meliputi :

− Keterlibatan dalam

penyusunan anggaran.

− Tingkat kelogisan

alasan melakukan revisi anggaran

− Intensitas mengajak diskusi tentang anggaran

− Besarnya pengaruh dalam anggaran.

− Kontribusi penting

terhadap anggaran

− Frekuensi atasan

meminta pendapat dalam penyusunan anggaran.

a. Kebutuhan ekonomis

b. Rasa aman dalam

bekerja

c. Kepuasan dalam

melaksanakan pekerjaan

d. Mengembangkan diri untuk berkarir dan memperoleh

kemajuan Pemberian penghargaan

Likert

dan berusaha keras mencapai target kerja.

Variabel Dependen Kinerja Pegawai Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara

Kinerja organisasi publik adalah : “hasil akhir (output) organisasi yang sesuai dengan tujuan organisasi.

Menggunakan indikator yang dikembangkan oleh Mahoney et al. (1963) dalam Mas’ud (2004) meliputi :

− Perencanaan

− Kinerja secara

keseluruhan

Likert

3.5. Teknik Pengumpulan Data

Teknik dalam pengumpulan data sensus ataupun pengiriman kuesioner yaitu :

1. Kuesioner langsung diantar ke responden dan diserahkan kepada semua

sampel.

2. Kuesioner dikumpul setelah dua minggu.

3. Jika ada responden yang belum mengumpulkan kuesioner maka kepada

mereka diberikan waktu satu minggu lagi.

4. Setelah batas waktu yang ditentukan dan kuesioner telah dikembalikan

oleh responden, maka peneliti akan mengolah data jika jumlah data yang

terkumpul sudah lebih dari 30, tetapi jika data yang terkumpul belum

mencukupi 30, maka peneliti akan mencoba kembali untuk mengirimkan

kuesioner kepada responden yang belum mengembalikan kuesioner

3.6. Model dan Teknik Analisis Data 3.6.1. Model Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis

regresi berganda, karena ada dua variabel independen dan satu variabel dependen.

Analisis regresi digunakan untuk mengetahui besarnya pengaruh partisipasi

anggaran dan motivasi terhadap kinerja pegawai Dinas Kesejahteraan dan Sosial

Provinsi Sumatera Utara. Model persamaan regresi untuk menguji hipotesis

dengan formulasi sebagai berikut :

Y= a+ + + +e

keterangan :

Y = Kinerja Pegawai Dinas Kesejahteraan dan Sosial Provinsi

Sumatera Utara

a = Konstanta

, = Koefisien

= Partisipasi Anggaran

= Motivasi

= Partisipasi Anggaran dan Motivasi secara bersamaan

e = Tingkat kesalahan pengganggu

3.6.2. Pengujian Kualitas Data 3.6.2.1. Uji Validitas

Uji validitas digunakan unuk mengukur sah atau valid tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Kriteria pengujian validitas adalah sebagai berikut :

1. Jika positif dan > maka butir pertanyaan tersebut

valid.

2. Jika negatif dan < maka butir pertanyaan tersebut

tidak valid.

3.6.2.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui seberapa jauh hasil

pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala

yang sama dengan menggunakan alat yang sama (Riyadi, 2000). Untuk melihat

reliabilitas masing-masing instrumen yang digunakan, peneliti menggunakan

koefisien Cronbach Alpha (α). Menurut kriteria Nunnally (1967), variabel atau

konstruk dikatakan reliabel jika nilai Cronbach Alpha > 0,60. Semakin nilai

alphanya mendekati satu maka nilai reliabilitas datanya semakin terpercaya untuk

masing-masing variabel. Pengujian realibilitas dilakukan dengan menggunakan

3.6.3. Pengujian Asumsi Klasik

Dalam penggunaan analisis regresi harus bebas dari asumsi-asumsi klasik

seperti bebas dari asumsi normalitas, multikolinearitas, dan heterokedastisitas.

3.6.3.1. Pengujian Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal. Model

regresi yang baik adalah jika distribusi data normal atau mendekati normal.

Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan

analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah untuk

mendeteksi normalitas yaitu dengan melihat penyebaran data pada sumbu

diagonal dari garfik normal probability plot. Karakteristik histogram adalah

bahwa pada grafik histogram pola distribusi menceng ke kanan dan membawahi

hampir semua grafik batang. Sedangkan pada grafik normal plot terlihat titik-titik

menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis

diagonal.

Untuk melengkapi hasil analisis grafik normal digunakan uji

Kolmogorov-Smirnov (Uji K-S). Pada uji ini dapat dilihat probabilitas signifikan terhadap

variabel. Jika tingkat signifikansinya lebih besar dari 0,05 maka data itu

terdistribusi normal. Jika nilai signifikansi lebih kecil dari 0,05 maka distribusi

3.6.3.2. Uji Multikolinieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Pengujian ini dilakukan

dengan melihat VIF dan korelasi diantara variabel bebas. Batasan umum yang

dipakai untuk menunjukkan adanya multikolinieritas adalah nilai tolerance < 0, 10 atau sama dengan VIF > 10 (Ghozali, 2008: 91) .

3.6.3.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Untuk

mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan melihat

grafik plot antara nilai prediksi variabel terikat dengan residualnya. Dasar analisis

grafik plot adalah sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas

3.7. Pengujian Hipotesis

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari

variabel independen terhadap variabel dependen. Hipotesis penelitian diuji

dengan menggunakan analisa regresi berganda.

3.7.1. Uji Signifikan Simultan (Uji – F)

Pengujian hipotesis ini secara simultan (keseluruhan) menunjukkan

apakah variabel bebas secara keseluruhan atau bersama-sama mempunyai

pengaruh terhadap variabel tidak bebas. Bentuk pengujiannya yaitu :

Ho : , = 0, yang artinya variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha : , ≠ 0, yang artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Uji ini memiliki kriteria pengambilan keputusan yaitu :

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak.

Jika probabilitas > 0,05, maka Ha ditolak atau Ho diterima.

3.7.2. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual, uji ini

dimaksudkan untuk melihat seberapa jauh pengaruh variabel bebas (independen)

secara parsial terhadap variabel tidak bebas (dependen). Bentuk pengujiannya

Ho : , = 0, yang artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : , ≠ 0, yang artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Uji ini memiliki kriteria pengambilan keputusan yaitu :

Jika probabilitas < 0,05, maka Ha diterima atau Ho ditolak.

Jika probabilitas > 0,05, maka Ha ditolak atau Ho diterima.

3.7.3. Koefisien Determinan ( )

Koefisien determinan ( ) digunakan untuk mengukur proporsi atau

persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Koefsisien determinan berkisar antara nol sampai

dengan satu. Apabila nilai semakin kecil, maka kemampuan variabel

independen dalam menjelaskan pengaruhnya terhadap variabel dependen

dikatakan rendah. Apabila nilai mendekati satu, maka dapat dikatakan bahwa

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Gambaran Umum Objek Penelitian

Jumlah populasi sasaran atau sampel pada penelitian ini adalah 35 pejabat

struktural dan staff di Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

yang memiliki peran dalam proses penyusunan anggaran.

4.2 Pembahasan Hasil Analisis

4.2.1 Analisis Deskriptif Variabel Penelitian 4.2.1.1. Partisipasi Anggaran

Berikut ini adalah tanggapan responden mengenai partisipasi anggaran

(variabel X1

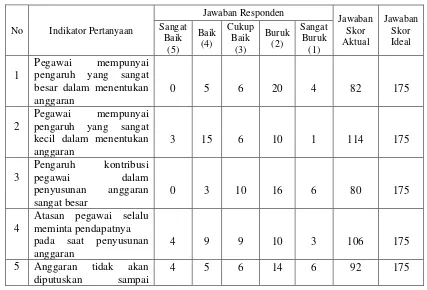

Tabel 4.1 Tanggapan Responden Mengenai Partisipasi Anggaran (X

) dengan 6 pernyataan yang ditujukkan kepada 35 responden.

1)

No Indikator Pertanyaan

Jawaban Responden pengaruh yang sangat besar dalam menentukan anggaran

0 5 6 20 4 82 175

2

Pegawai mempunyai pengaruh yang sangat kecil dalam menentukan anggaran

3 15 6 10 1 114 175

3

Pengaruh kontribusi pegawai dalam penyusunan anggaran sangat besar

0 3 10 16 6 80 175

4

Atasan pegawai selalu meminta pendapatnya pada saat penyusunan anggaran

4 9 9 10 3 106 175

5 Anggaran tidak akan diputuskan sampai

pegawai merasa yakin.

6 Besar pengaruh pegawai pada saat penyusunan anggaran final/akhir

4 4 3 17 7 86 175

15 41 40 87 27 560 1050

Untuk mengetahui tanggapan responden mengenai partisipasi anggaran

pada Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara dapat dilakukan

perhitungan berikut ini:

% skor aktual = 100%

Hasil dari perhitungan diatas, maka diperoleh persentase sebesar 53%. Hal

tersebut menunjukkan bahwa partisipasi anggaran pada Dinas Kesejahteraan dan

Sosial Provinsi Sumatera Utara masih tergolong cukup baik.

4.2.1.2. Motivasi kerja

Berikut ini adalah tanggapan responden mengenai motivasi kerja (variabel

X2

Tabel 4.2 Tanggapan Responden Mengenai Motivasi Kerja (X

) dengan 8 pernyataan yang ditujukkan kepada 35 responden.

2)

No Indikator Pertanyaan

Jawaban Responden

1 Gaji/pendapatan sebagai pegawai telah membuat termotivasi bekerja

3 21 6 4 1 126 175

2 Menjadi pegawai negeri telah membuat pegawai menjadi senang/bahagia

6 16 10 3 0 130 175

3 Gaji dan tunjangan sebagai Pegawai telah mencukupi kebutuhan ekonomi

keluarga

4

Kondisi ditempat kerja dapat membuat pegawai merasa tenang dalam berkerja

6 16 8 5 0 128 175

5 Lingkungan disekitar kantor dapat membuat pegawai merasa nyaman berkerja

3 16 14 2 0 125 175

6

Jalinan kerjasama diantara teman sekantor selama ini dapat membuat pegawai merasa nyaman dalam berkerja

2 25 5 3 0 131 175

7 Sikap pimpinan dapat membuat pegawai ibu termotivasi untuk berkerja

9 15 6 4 1 132 175

8 Masalah keluarga yang pegawai hadapi tidak berpengaruh pada pekerjaan

5 13 8 5 4 115 175

35 135 69 34 7 997 1400

Untuk mengetahui tanggapan responden mengenai motivasi kerja pegawai

pada Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara dapat dilakukan

perhitungan berikut ini:

% skor aktual = 100%

Hasil dari perhitungan diatas, maka diperoleh persentase sebesar 71%. Hal

tersebut menunjukkan bahwa motivasi kerja pegawai pada Dinas Kesejahteraan

dan Sosial Provinsi Sumatera Utara masih tergolong baik.

4.2.1.3. Kinerja Pegawai

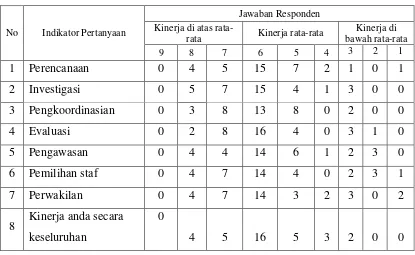

Berikut ini adalah tanggapan responden mengenai Kinerja Pegawai

Tabel 4.3 Tanggapan Responden Mengenai Kinerja Pegawai (Y)

No Indikator Pertanyaan

Jawaban Responden Kinerja di atas

rata-rata Kinerja rata-rata

Kinerja di

8 Kinerja anda secara keseluruhan

0

4 5 16 5 3 2 0 0

Berdasarkan data di atas, diketahui bahwa kinerja pegawai pada Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara sebagian besar berada pada

interval 4 – 6 dengan kategori kinerja rata-rata.

4.2.2. Uji Validitas dan Reliabilitas pada Data 4.2.2.1. Uji Validitas

Validitas adalah ukuran yang menunjukkan sejauh mana instrumen

pengukur mampu mengukur apa yang ingin diukur (Purbayu, 2005: 247). Uji

validitas ditujukan untuk mengukur seberapa nyata suatu pengujian atau

instrumen. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata

Untuk melihat validitas dari masing-masing item kuesioner, digunakan

Corrected Item-Total Colleration. Jika rhitung > rtabel, maka data dikatakan

valid, dimana rtabel untuk N = 35, adalah 0,334. Validitas masing-masing

disajikan pada tabel berikut :

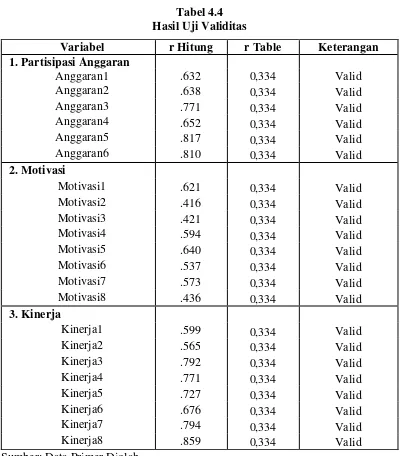

Tabel 4.4 Hasil Uji Validitas

Variabel r Hitung r Table Keterangan 1. Partisipasi Anggaran

Anggaran1 .632 0,334 Valid

Sumber: Data Primer Diolah

Berdasarkan hasil pengolahan data didapatkan bahwa nilai Corrected

motivasi dan kinerja pegawai seluruhnya lebih besar dari rtabel. Jika dapat

dikatakan bahwa seluruh item pernyataan variabel partisipasi anggaran, motivasi

dan kinerja pegawai adalah valid.

4.1.3.2. Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengukur bahwa instrumen yang

digunakan benar-benar bebas dari kesalahan, sehingga diharapkan dapat

menghasilkan hasil yang konstan. Nilai reliabilitas dinyatakan reliabel, jika nilai

cronbach’s alpha dari masing-masing instrumen pernyataan lebih besar dari 0,6

(Ghozali, 2006).

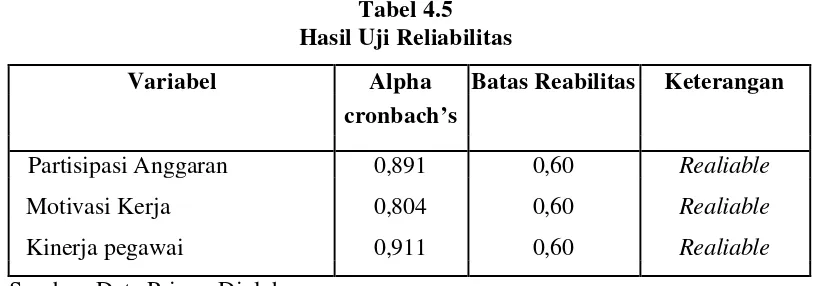

Tabel 4.5 Hasil Uji Reliabilitas

Variabel Alpha Batas Reabilitas Keterangan cronbach’s

Partisipasi Anggaran 0,891 0,60 Realiable

Motivasi Kerja 0,804 0,60 Realiable

Kinerja pegawai 0,911 0,60 Realiable

Sumber: Data Primer Diolah

Dari nilai cronbach’s alpha dapat disimpulkan bahwa instrumen

pertanyaan adalah reliabel karena memiliki nilai Cronbach’s alpha lebih dari 0,6.

Keandalan konsistensi antar item atau koefisien keandalan Cronbach’s Alpha

yang terdapat pada tabel di atas yaitu instrument variabel kinerja pegawai 0,911.

Untuk instrument partisipasi partisipasi anggaran 0,891 dan untuk instrumen

motivasi kerja 0,804. Data ini menunjukan nilai yang berada pada kisaran diatas

4.2.3. Uji Asumsi Klasik 4.2.3.1. Uji Normalitas

Pengujian normalitas adalah pengujian tentang kenormalan distribusi data.

Uji ini merupakan uji yang paling banyak dilakukan untuk analisis statistik

parametik. Penggunaan uji normalitas karena pada analisis statistik parametik,

asumsi yang harus dimiliki oleh data adalah bahwa data tersebut terdistribusi

secara normal. Maksud data terdistribusi secara normal adalah bahwa data akan

mengikuti bentuk distribusi normal. Distribusi normal data dengan bentuk

distribusi normal di mana data memusat pada nilai rata-rata dan median (Purbayu,

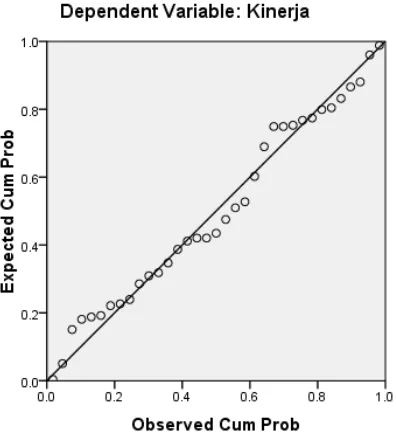

2005: 231). Gambar 4.1 berikut memperlihatkan grafik p-plot dengan penyebaran

data di sekitar garis regresi, Sehingga dapat disimpulkan bahwa model regresi

layak digunakan karena memenuhi asumsi normalitas.

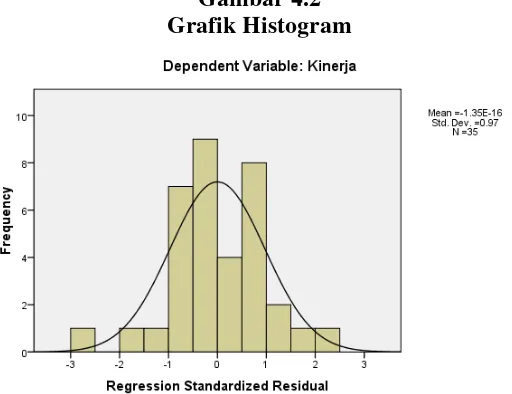

Selain menggunakan grafik p-plot, uji normalitas data untuk penelitian ini

juga dilakukan dengan mengunakan grafik histogram. Data dikatakan terdistribusi

normal apabila bentuk kurva memiliki kemiringan yang cenderung seimbang pada

sisi kanan dan sisi kiri.

Gambar 4.2 Grafik Histogram

Kurva berbentuk menyerupai lonceng hampir sempurna. Grafik p-plot

pada penelitian ini memiliki kemiringan yang cenderung simbang pada sisi kanan

dan sisi kiri sehingga membentuk menyerupai lonceng yang hampir sempurna.

Sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Dari gambar 4.1 dan 4.2 diatas terlihat bahwa titik-titik menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal atau grafik histrogramnya

menunjukkan pola distribusi normal karena bentuk kurva memiliki kemiringan

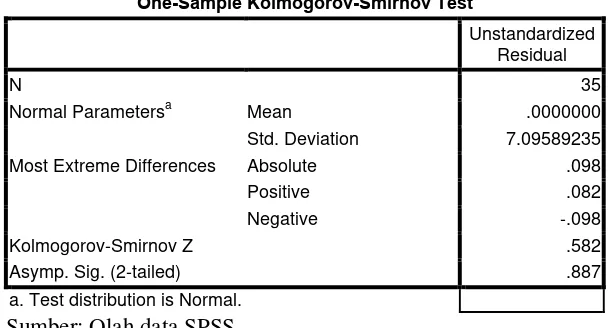

Pengujian normalitas data dalam penelitian ini dilakukan dengan

menggunakan one sample kolmogorovsmirnov test, yang mana jika nilai

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation 7.09589235 Most Extreme Differences Absolute .098

Positive .082

Negative -.098

Kolmogorov-Smirnov Z .582

Asymp. Sig. (2-tailed) .887

a. Test distribution is Normal. Sumber: Olah data SPSS

Dari hasil pengolahan SPSS versi 19.0 didapat bahwa nilai seluruh

variabel dari kolmogorov smirnov sebesar 0,582 dengan signifikan 0,887 > 0,05.

Dengan demikian dapat dikatakan bahwa data berdistribusi secara normal.

4.2.3.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antar variabel bebas atau independen. Untuk menguji

adanya multikolinearitas dapat dilihat melalui nilai Variance Inflantion Factor

(VIF) dan tolerance value untuk masing-masing variabel independen. Apabila

tolerance value di atas 0,10 dan VIF < 10 maka dikatakan tidak terdapat gejala

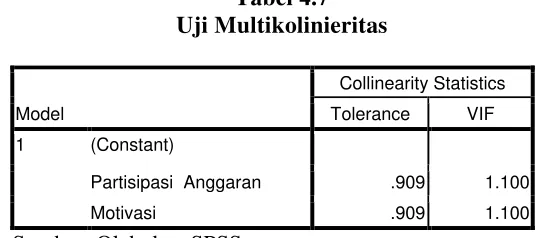

Tabel 4.7 Uji Multikolinieritas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Partisipasi Anggaran .909 1.100

Motivasi .909 1.100

Sumber: Olah data SPSS

Hasil nilai VIF yang diperoleh dalam Tabel 4.7 di atas menunjukkan

variable bebas dalam model regresi tidak saling berkorelasi. Diperoleh nilai VIF

untuk masing-masing variabel bebas kurang dari 10 dan tolerance value berada

diatas 0,10. Hal ini menunjukkan tidak adanya korelasi antara sesama variable

bebas dalam model regresi dan disimpulkan tidak terdapat masalah

multikolinearitas diantara sesama variabel bebas dalam model regresi yang

dibentuk.

4.2.3.3. Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi dalam regresi dimana varians

dari residual tidak sama untuk suatu pengamatan ke pengamatan lain. Dalam

regresi, salah satu asumsi yang harus dipenuhi adalah bahwa varians dari residual

dari suatu pengamatan ke pengamatan yang lain tidak sama antar satu varians dari

residual. Diagnosis adanya heterokedastisitas dapat dideteksi dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot. Bila grafik penyebaran nilai-nilai

prediksi tidak membentuk suatu pola tertentu, seperti meningkat atau menurun,

maka tidak terjadi heterokedastisitas.

Gambar 4.3 menunjukkan uji heterokedastisitas dari model regresi yang

di atas dan di bawah angka 0 pada sumbu Y. Oleh karena itu, data pada penelitian

ini bebas dari asumsi heteroedastisitas.

Gambar 4.3 Uji Heterokedastisitas

Dari gambar 4.3 diatas terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.2.4. Analisis Regresi berganda

Analisis regresi berganda dilakukan dengan membandingkan t hitung

dengan ttable dan nilai sig dengan α yang diajukan yaitu 95% atau α = 0,05.

Secara rinci hasil pengujian regresi berganda dapat dilihat pada Tabel 4.8.

Tabel 4.8.

a. Dependent Variable: Kinerja

Berdasarkan hasil pengolahan data yang terlihat pada table 4.8 pada kolom

undstandardized coefficients bagian B, maka diperoleh model persamaan regresi

linier sederhana sebagai berikut:

Ŷ = 10,759 + 0,737 X1 + 0,852 X2

a. Nilai konstanta sebesar 10,759 mengindikasikan bahwa jika variabel

independen yaitu partisipasi partisipasi anggaran, motivasi kerja tidak ada

maka nilai kinerja pegawai adalah sebesar konstanta 10,759.

b. Koefisien partisipasi anggaran sebesar 0,737 mengindikasikan bahwa setiap

peningkatan partisipasi anggaran satu satuan akan mengakibatkan peningkatan

kinerja pegawai sebesar 0,737 satuan dengan asumsi variabel lain konstan.

c. Koefisien motivasi kerja sebesar 0,852 mengindikasikan bahwa setiap

peningkatan motivasi kerja satu satuan akan mengakibatkan peningkatan

kinerja pegawai sebesar 0,852 satuan, dengan asumsi variabel lain konstan.

4.2.5. Pengujian Hipotesis 4.2.5.1 Uji F

Uji F dilakukan untuk menguji apakah secara serentak variabel independen

model yang digunakan telah fix atau tidak. Berdasarkan hasil pengolahan SPSS

versi 19, diperoleh hasil uji F simultan sebagai berikut :

Tabel 4.9.

a. Predictors: (Constant), Motivasi, Partisipasi Anggaran b. Dependent Variable: Kinerja

Sumber: Olah data SPSS

Berdasarkan Tabel 4.9 diketahui bahwa nilai Fhitung = 13,337 dengan sig

0,000. Hasil ini menunjukan bahwa variabel independen secara bersama-sama

mampu menjelaskan variabel dependen. Dengan demikian bahwa Partisipasi

anggaran dan motivasi kerja secara simultan berpengaruh signifikan terhadap

kinerja pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara.

4.2.5.2 Uji t-test

Berdasarkan hasil pengolahan SPSS versi 19, diperoleh hasil uji t sebagai

Coefficientsa

a. Dependent Variable: Kinerja Sumber: Olah data SPSS

1. Partisipasi anggaran berpengaruh signifikan positif terhadap kinerja pegawai

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

Pengujian hipotesis pertama dilakukan dengan membandingkan nilai t

hitung dan t tabel. Hipotesis diterima jika t hitung > t tabel atau nilai sig < α 0,05.

Nilai t tabel pada α 0,05 adalah 2,037. Untuk variabel partisipasi anggaran (X1)

nilai t hitung adalah 2,966 dan nilai sig adalah 0,000. Dengan demikian dapat

dikatakan bahwa thitung > t tabel yaitu 2,966 > 2,037 atau nilai signifikansi 0,006

< α 0,05. Nilai koefisien β dari variabel X1 bernilai positif yaitu 0,737. Hal ini

menunjukkan bahwa penelitian ini dapat membuktikan bahwa partisipasi

anggaran (X1) berpengaruh signifikan dan positif terhadap kinerja pegawai Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara. Sehingga hipotesis pertama

dari penelitian ini diterima.

2. Motivasi kerja berpengaruh signifikan positif terhadap kinerja pegawai Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara.

Pengujian hipotesis kedua dilakukan dengan membandingkan nilai t hitung

dan t tabel. Hipotesis diterima jika t hitung > t tabel atau nilai sig < α 0,05. Nilai t

tabel pada α 0,05 adalah 2,037. Untuk variabel motivasi (X2) nilai t hitung adalah

> t tabel yaitu 3,136 > 2,037 atau nilai signifikansi 0,004 < α 0,05. Nilai koefisien

β dari variabel X2 bernilai positif yaitu 0,852. Hal ini menunjukkan bahwa

penelitian ini dapat membuktikan bahwa motivasi kerja (X2) berpengaruh

signifikan dan positif terhadap kinerja pegawai Dinas Kesejahteraan dan Sosial

Provinsi Sumatera Utara. Sehingga hipotesis kedua dari penelitian ini diterima.

4.2.5.3. Interpretasi Koefisien Determinasi

Koefisien Determinasi pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien Determinasi

dapat dilihat dari Tabel 4.11.

Tabel 4.11

Interpretasi Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .674a .455 .421 7.31428

a. Predictors: (Constant), Motivasi, Partisipasi Anggaran b. Dependent Variable: Kinerja

Sumber: Olah data SPSS

Dari tabel 4.11. di atas dapat dilihat nilai Adjusted R Square menunjukan

0,421. Hal ini mengindikasikan bahwa kontribusi variabel bebas yaitu partisipasi

anggaran dan motivasi kerja terhadap variabel terikat yaitu kinerja pegawai Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara adalah sebesar 42,1%,

4.3. Pembahasan

4.3.1. Pengaruh Partisipasi Anggaran terhadap Kinerja Pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

Hasil penelitian ini menunjukkan bahwa partisipasi penyusunan anggaran

berpengaruh signifikan positif terhadap kinerja instansi pemerintah daerah dengan

nilai t = 2,966 dan nilai signifikansi 0,006 < α = 0,05. Hal ini dapat disimpulkan

bahwa semakin aktif pegawai ikut serta dalam partisipasi anggaran, maka kinerja

pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara juga akan

semakin meningkat. Hasil penelitian ini sejalan dengan Bambang (2002) yang

menyatakan bahwa partisipasi penyusunan anggaran merupakan pendekatan yang

secara umum dapat meningkatkan kinerja (prestasi) yang pada akhirnya dapat

meningkatkan efektivitas suatu organisasi.

Adanya partisipasi mendorong setiap orang untuk meningkatkan

prestasinya dan bekerja keras dan menganggap bahwa target organisasi

merupakan target pribadinya juga. Hansen dan mowen (1997) juga mendukung

pendapat ini yang menyatakan bahwa individu yang terlibat dalam penetapan

standar, mereka sendiri akan bekerja keras untuk mencapai standar tersebut.

Selain memberikan keuntungan dalam masalah perilaku, partisipasi manajer

dalam menyusun anggaran memiliki keuntungan pada keseluruhan proses

perencanaan karena keterlibatan individu yang memiliki pengetahuan tentang

kondisi lokal. Partisipasi anggaran merupakan keterlibatan seluruh manajer dalam

suatu instansi untuk melakukan kegiatan dalam pencapaian sasaran yang telah

Sejalan dengan teori yang dikemukan oleh Milani (1975) dalam Mila

(2005), bahwa dengan menyusun anggaran secara partisipatif, diharapkan kinerja

unit kerja organisasi akan meningkat. Hal ini didasarkan pada pemikiran bahwa

ketika suatu tujuan/standar yang dirancang secara partisipatif disetujui oleh

pimpinan, maka karyawan akan bersungguh-sungguh dalam tujuan/standar yang

telah ditetapkan dan karyawan juga memiliki rasa tanggung jawab pribadi untuk

mencapainya karena ikut serta terlibat dalam penyusunannya. Dengan adanya

keterlibatan tersebut, akan mendorong para Kepala Dinas, Kabag/Kabid/Kasi

untuk bertanggung jawab terhadap masing-masing tugas yang diembannya,

sehingga para Kepala Dinas, Kabag/Kabid/ Kasi akan meningkatkan kinerjanya

agar mereka dapat mencapai sasaran/target yang telah ditetapkan dalam anggaran.

Berdasarkan data distribusi frekuensi variabel partisipasi anggaran dapat

dilihat bahwa tingkat pencapaian responden tertingi adalah sebesar 53%, dan

berada dalam kategori cukup. Nilai tersebut menunjukkan bahwa pengaruh

pegawai dalam penetapan anggaran sebesar 53% yang menyatakan usulan

penetapan anggaran yang diusulkan oleh pegawai selalu diterima oleh atasan,

usulan penetapan anggaran yang diusulkan oleh pegawai tidak pernah ditanggapi

oleh atasan dan adanya penilaian positif terhadap kontribusi yang diberikan

pegawai.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh

Friyani (2005) dimana penelitian tersebut meneliti tentang Pengaruh Partisipasi

Motivasi sebagai Variabel Pemoderating. Hasil menunjukkan bahwa motivasi

mempengaruhi partisipasi Anggaran terhadap kinerja Aparat pemerintah.

4.3.2. Pengaruh Motivasi Kerja Terhadap Kinerja Pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

Hasil penelitian ini menunjukkan bahwa motivasi kerja berpengaruh

signifikan positif terhadap kinerja pegawai Dinas Kesejahteraan dan Sosial

Provinsi Sumatera Utara dengan nilai t = 3,136 nilai signifikansi 0,004 < α = 0,05.

Hal ini dapat disimpulkan bahwa semakin tinggi motivasi kerja, maka kinerja

pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara juga akan

semakin meningkat.

Hal ini sesuai dengan teori yang dinyatakan Hasibuan (2006) bahwa tujuan

pemberian motivasi kerja oleh pimpinan adalah mendorong disiplin dan semangat

kerja pegawai, meningkatkan moral dan kepuasan kerja pegawai, meningkatkan

kinerja pegawai, menciptakan suasana dan hubungan kerja yang baik,

meningkatkan kreativitas dan partisipasi pegawai dan mempertinggi rasa

tanggungjawab pegawai.

Merujuk pada konsepsi tersebut, pegawai dikatakan memiliki motivasi

kerja yang tinggi jika memenuhi beberapa kriteria berikut: (1) mengambil

inisiatif; (2) bekerja dengan atau tanpa pengawasan; (3) mempunyai kemauan

yang keras untuk bekerja; (4) suka tantangan dan disiplin; (5) berorientasi pada

sasaran atau hasil kerja.

Menurut Robbins (1996) tingkat kinerja pegawai akan sangat tergantung

pengetahuan, dan pengalaman. Tingkat kemampuan akan dapat mempengaruhi

hasil kinerja pegawai dimana semakin tinggi tingkat kemampuan pegawai akan

menghasilkan kinerja yang semakin tinggi pula. Faktor lain adalah motivasi kerja

yaitu dorongan dari dalam pegawai untuk melakukan suatu pekerjaan.

Dengan adanya motivasi kerja yang tinggi pegawai akan terdorong untuk

melakukan suatu pekerjaan sebaik mungkin yang akan mempengaruhi hasil

kinerja. Semakin tinggi motivasi yang dimiliki semakin tinggi pula kinerja yang

dapat dihasilkan.

Dari hasil penelitian yang diperoleh pada data distribusi frekuensi untuk

variabel motivasi kerja tingkat pencapaian responden tertinggi adalah sebesar

71%, ini memperlihatkan bahwa nilai motivasi kerja berada pada kategori baik.

Walaupun dikategorikan baik, namun masih ada kurangnya motivasi pegawai

apabila menemukan pekerjaan yang agak sulit, memperhatikan tata tertib

kehadiran sehari-hari dalam bekerja serta datang dan pulang sesuai dengan

peraturan jam kerja. Hasil penelitian ini mendukung hasil penelitian yang

dilakukan oleh Rini (2008), dimana penelitian tersebut meneliti tentang pengaruh

insentif dan motivasi kerja terhadap kinerja aparat pemerintah daerah. Responden

penelitiannya adalah setiap kepala satuan kerja perangkat daerah kota Padang.

Hasil penelitiannya menunjukkan bahwa motivasi kerja terbukti berpengaruh

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Kesimpulan yang dapat diambil dari penelitian mengenai “Pengaruh

Partisipasi Anggaran dan Motivasi Kerja terhadap Kinerja Pegawai Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara” adalah sebagai berikut:

1. Partisipasi anggaran berpengaruh signifikan positif terhadap kinerja pegawai

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara. Dimana semakin

aktif pegawai ikut serta dalam partisipasi anggaran, maka kinerja pegawai

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara juga akan semakin

meningkat.

2. Motivasi kerja berpengaruh signifikan positif terhadap kinerja satuan kerja

pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara. Di mana

semakin tinggi motivasi kerja, maka kinerja pegawai Dinas Kesejahteraan dan

Sosial Provinsi Sumatera Utara perangkat daerah juga akan semakin

meningkat.

3. Partisipasi anggaran dan motivasi secara bersama-sama (simultan)

berpengaruh signifikan terhadap kinerja pegawai Dinas Kesejahteraan Dan

Sosial Provinsi Sumatera Utara, dimana uji F sebesar 13,337 dengan

5.2. Saran

Berdasarkan pada pembahasan dan kesimpulan di atas, maka peneliti

menyarankan bahwa:

1. Dari hasil penelitian ini terlihat bahwa penerapan partisipasi anggaran,

motivasi kerja dan perilaku dalam pemerintahan telah baik dilakukan, tapi

masih ada beberapa hal yang belum sepenuhnya dilakukan dengan sempurna

sehingga pemerintah harus lebih optimal lagi dalam meningkatkan kinerja

aparat pemerintah daerah.

2. Penelitian ini masih terbatas pada penerapan partisipasi anggaran dan motivasi

kerja terhadap kinerja pegawai Dinas Kesejahteraan dan Sosial Provinsi

Sumatera Utara, untuk penelitian selanjutnya dapat dilakukan perubahan

variabel penelitian untuk menemukan variabel-variabel lain yang berpengaruh

kuat terhadap kinerja pegawai Dinas Kesejahteraan dan Sosial Provinsi

Sumatera Utara.

3. Untuk penelitian selanjutnya dapat disertai dengan penelitian kualitatif dan

dapat dilakukan dengan berbagai macam metode, seperti wawancara langsung,

metode survei lapangan, dan lain-lain serta dilakukan perubahan dalam

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Pengertian Anggaran

Menurut Yuwono (2005: 27) mendefinisikan anggaran adalah “suatu

rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya

dalam satuan uang (perencanaan keuangan) untuk menunjukkan perolehan dan

penggunaan sumber-sumber suatu organisasi”.

Menurut Mahsun (2006: 145) menyebutkan, “anggaran adalah

perencanaan keuangan untuk masa depan yang pada umumnya mencakup jangka

waktu satu tahun dan dinyatakan dalam satuan moneter, dan anggaran ini

merupakan perencaan jangka pendek organisasi yang menerjemahkan berbagai

program ke dalam rencana keuangan tahunan yang lebih kongkret”.

Menurut Anthony dan Govindarajan (2005: 73), “anggaran adalah alat

penting untuk perencanaan dan pengendalian jangka pendek yang efektif dalam

organisasi. Suatu anggaran operasi biasanya meliputi waktu satu tahun dan

menyatakan pendapatan dan beban yang direncanakan untuk tahun itu”.

Anggaran juga dapat didefenisikan sebagai suatu rencana tindakan (plan

of action) yang dinyatakan secara kuantitatif mengenai apa yang ingin dicapai

oleh sebuah organisasi perusahaan pada masa yang akan datang yang

berhubungan dengan pendapatan, arus-kas, posisi keuangan dan rencana-rencana

Dengan demikian, dapat disimpulkan bahwa anggaran suatu alat yang

sangat penting dalam sebuah perencanaan, pengendalian serta penilaian kinerja

manajemen yang dinyatakan dalam suatu ukuran tertentu untuk mencapai tujuan

organisasi dalam waktu yang relatif singkat.

2.1.1.1. Karakteristik Anggaran

Menurut Anthony dan Govindarajan (2005: 73), anggaran memiliki

karakteristik-karakteristik sebagai berikut :

a. Dinyatakan dalam istilah moneter, walaupun jumlah moneter mungkin didukung dengan jumlah nonmoneter.

b. Biasanya meliputi waktu selama satu tahun.

c. Merupakan komitmen manajemen; manajer setuju untuk menerima tanggung jawab atas pencapaian tujuan-tujuan anggaran.

d. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran.

e. Setelah disetujui, anggaran hanya dapat diubah dalam kondisi-kondisi tertentu.

2.1.1.2. Fungsi Anggaran

Banyak ahli mengemukakan mengenai fungsi dari anggaran. Secara umum

anggaran merupakan rencana jangka pendek atau panjang yang disusun oleh

perusahaan. Menurut Supriyono (2000) banyak perusahaan menerapkan sistem

anggaran dalam kegiatan operasionalnya karena anggaran memiliki beberapa

fungsi sebagai berikut :

1. Fungsi Perencanaan

Anggaran berfungsi sebagai alat perencanaan jangka pendek dan kesanggupan manajer pusat pertanggungjawaban untuk melaksanakan program, atau bagian dari program dalam jangka pendek umumnya satu tahun.

2. Fungsi Koordinasi

3. Fungsi Komunikasi

Dalam penyusunan anggaran, berbagai unit dan tingkatan organisasi berkomunikasi dan berperan dalam proses anggaran. Selanjutnya setiap orang yang bertanggung jawab terhadap anggaran harus dinilai mengenai prestasinya melalui laporan pengendalian produk.

4. Fungsi Motivasi

Anggaran berfungsi sebagai alat memotivasi para pelaksana di dalam melaksanakan tugas-tugas atau mencapai tujuan.

5. Fungsi Pengendalian

Anggaran dapat berfungsi sebagai alat pengendalian, karena anggaran yang telah disetujui merupakan komitmen dari para pelaksana yang ikut berperan serta dalam penyusunan anggaran tersebut.

6. Fungsi Pendidikan

Anggaran berfungsi juga sebagai alat untuk mendidik para manajer mengenai bagaimana bekerja secara terperinci pada pusat pertanggungjawaban yang dipimpinnya dan sekaligus menghubungkan dengan pusat pertanggungjawaban lain didalam organisasi yang bersangkutan.

Sedangkan menurut Anthony dan Govindarajan (2006) anggaran operasi

mempunyai fungsi sebagai berikut :

1. Untuk menyesuaikan rencana strategis

2. Untuk membantu mengkoordinasikan aktivitas dari beberapa bagian organisasi.

3. Untuk menugaskan tanggung jawab kepada manajer, untuk mengotorisasi jumlah yang berwenang yang mereka gunakan, dan untuk menginformasikan kepada mereka mengenai kinerja yang diharapkan dari mereka.

4. Untuk memperoleh komitmen yang merupaan dasar untuk mengevaluasi kinerja aktual manajer.

2.1.2. Motivasi

Istilah motivasi berasal dari bahasa latin yaitu movere yang berarti bergerak

atau menggerakkan. Motivasi diartikan juga sebagai suatu kekuatan sumber daya

yang menggerakkan dan mengendalikan perilaku manusia. Motivasi sebagai

upaya yang dapat memberikan dorongan kepada seseorang untuk mengambil

untuk berbuat. Karena perilaku seseorang cenderung berorientasi pada tujuan dan

didorong oleh keinginan untuk mencapai tujuan tertentu.

Berbagai hal yang terkandung dalam definisi motivasi menurut Siagian

(1995:142) memiliki tiga komponen utama, yaitu :

1. Kebutuhan.

Kebutuhan timbul dalam diri seseorang apabila orang tersebut merasa ada kekurangan dari dalam dirinya. Menurut pengertian homeostatik, kebutuhan timbul atau diciptakan apabila dirasakan adanya ketidakseimbangan antara apa yang dimiliki, baik dalam arti fisiologis maupun psikologis.

2. Dorongan

Usaha untuk mengatasi ketidakseimbangan biasanya menimbulkan dorongan. Hal tersebut merupakan usaha pemenuhan kekurangan secara terarah yang berorientasi pada tindakan tertentu yang secara sadar dilakukan oleh seseorang yang dapat bersumber dari dalam maupun dari luar diri orang tersebut.

3. Tujuan

Tujuan, adalah segala sesuatu yang menghilangkan kebutuhan dan mengurangi dorongan. Mencapai tujuan, berarti mengembalikan keseimbangan dalam diri seseorang, baik bersifat fisiologis maupun bersifat psikologis. Tercapainya tujuan akan mengurangi atau bahkan menghilangkan dorongan tertentu untuk berbuat sesuatu.

2.1.2.1 Faktor-faktor Motivasi Kerja

Motivasi timbul karena dua faktor, yaitu faktor dari dalam diri manusia dan

faktor dari luar diri manusia. Faktor dalam diri manusia berupa sikap, pendidikan,

kepribadian, pengetahuan, dan cita-cita. Sedangkan faktor luar dari diri manusia

berupa gaya kepemimpinan atasan, dorongan dan perkembangan situasi

(Wursanto, 2000:131).

Hellriegel dan Slocum sebagaimana dikutip Sujak (1990:249)

mengklasifikasikan tiga faktor utama yang mempengaruhi motivasi meliputi (1)

perbedaan karakteristik individu, (2) perbedaan karakteristik pekerjaan, dan (3)

yang berbeda jenis kebutuhan, sikap dan minat menimbulkan motivasi yang

bervariasi, misalnya pegawai yang mempunyai motivasi untuk mendapatkan uang

sebanyak-banyaknya akan bekerja keras dengan resiko tinggi dibanding dengan

pegawai yang mempunyai motivasi keselamatan, dan akan berbeda pada pegawai

yang bermotivasi untuk memperoleh prestasi. Setiap pekerjaan yang berbeda

membutuhkan persyaratan keterampilan, identitas tugas, signifikansi tugas,

otonomi dan tipe-tipe penilaian yang berbeda pula. Perbedaan karakteristik yang

melekat pada pekerjaan itu membutuhkan pengorganisasian dan penempatan

orang secara tepat sesuai dengan kesiapan masing-masing pegawai.

2.1.2.2. Jenis Motivasi

Atas dasar asal dorongan, motivasi dapat dibedakan menjadi dua (Ismail

dan Prawironegoro, 2009 : 41) yaitu :

1) Intrinsic motivation, yaitu motivasi yang dorongannya berupa faktor-faktor yang berasal dari dalam dirinya. Faktor-faktor intrinsik dalam diri seseorang itu adalah nilai-nilai hidup yang dihayati dengan sepenuh jiwa. Misalnya hidup untuk bekerja, bekerja adalah dalam rangka ibadah, atau bekerja adalah jati diri, sikap hidup pantang menyerah dan lain sebagainya.

2) Extrinsic motivation, yaitu motivasi yang dorongannya berupa faktor-faktor dari luar diri. Faktor pendorong yang berasal dari luar diri manusia misalnya harapan akan karir, gaji, bonus dan penghargaan masyarakat.

Tingkatan motivasi kerja seseorang akan berbeda satu dengan lainnya

tergantung seberapa tinggi faktor-faktor internal dan faktor-faktor eksternal dapat

mempengaruhi perilakunya. Namun peningkatan motivasi dapat dilakukan dengan

pelatihan-pelatihan motivasi dalam rangka penyegaran dan penyadaran kembali

lebih mudah diajak bersama-sama mencapai tujuan perusahaan. Maka menjadi

kewajiban manajemen untuk menjaga motivasi berprestasi karyawan dan para

manajer.

2.1.3. Pengaruh Partispasi Anggaran dan Motivasi Terhadap Kinerja Pegawai Dinas Kesejahteraan Dan Sosial Provinsi Sumatera Utara

Menurut Freeman (2003) dalam Nordiawan (2006: 48) mengungkapkan

bahwa anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor

publik untuk mengalokasikan sumber daya yang dimilikinya ke dalam

kebutuhan-kebutuhan yang tidak terbatas (the process of allocating resources to unlimited

demands).

Anggaran dapat juga dikatakan sebagai pernyataan mengenai estimasi

kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran

finansial. Pembuatan anggaran dalam organisasi sektor publik, terutama

pemerintah, merupakan sebuah proses yang cukup rumit dan mengandung muatan

politis yang cukup signifikan.

Menurut Anthony dan Govindarajan (2005: 87) bahwa partisipasi

anggaran (yaitu, proses dimana pembuat anggaran terlibat dan mempunyai

pengaruh dalam penentuan besar anggaran) mempunyai dampak yang positif

terhadapa motivasi manajerial karena dua alasan :

1. Kemungkinan ada penerimaan yang lebih besar atas cita-cita anggaran jika

anggaran dipandang berada dalam kendali pribadi manajer, dibandingkan

2. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang

efektif.

Penyusunan anggaran partisipatif adalah sangat menguntungkan untuk pusat

tanggung jawab yang beroperasi dalam lingkungan yang dinamis dan tidak pasti

karena manajer yang bertanggung jawab atas pusat tanggung jawab semacam itu

kemungkinan besar memiliki informasi terbaik mengenai variabel yang

memengaruhi pendapatan dan beban mereka. Menurut penelitian Sinambela

(2003), “partisipasi penyusunan anggaran mempunyai pengaruh positif signifikan

terhadap kinerja pegawai perguruan tinggi swasta di Kota Medan”. Dan hasil

penelitian dari Bambang dan Osmad (2007) yang menyatakan bahwa “terdapat

pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja

aparat pemerintah daerah”. Dari kedua penelitian tersebut, dapat dikatakan bahwa

partisipasi telah menunjukkan dampak positif terhadap kinerja pegawai peguruan

tinggi swasta dan kinerja aparat pemerintah daerah.

Motivasi diartikan juga sebagai suatu kekuatan sumber daya yang

menggerakkan dan mengendalikan perilaku manusia. Motivasi sebagai upaya

yang dapat memberikan dorongan kepada seseorang untuk mengambil suatu

tindakan yang dikehendaki, sedangkan motif sebagai daya gerak seseorang untuk

berbuat. Karena perilaku seseorang cenderung berorientasi pada tujuan dan

didorong oleh keinginan untuk mencapai tujuan tertentu.

Menurut teori situasi kerja Stoner dan Freeman (1994), situasi kerja yang

1) Kebijakan perusahaan, seperti skala upah dan tunjangan pegawai (cuff, pensiun dan tunjangan-tunjangan), umumnya mempunyai dampak kecil terhadap prestasi individu. Namun kebijaksanaan ini benar-benar mempengaruhi keinginan karyawan untuk tetap bergabung dengan atau meninggalkan organisasi yang bersangkutan dan kemampuan organisasi menarik karyawan baru.

2) Sistem balas jasa atau sistem imbalan, kenaikan gaji, bonus, dan promosi dapat menjadi motivator yang kuat bagi prestasi seseorang jika dikelola secara efektif. Upah harus dikaitkan dengan peningkatan prestasi sehingga jelas mengapa upah tersebut diberikan, dan upah harus dilihat sebagai sesuatu yang adil oleh orang-orang lain dalam kelompok kerja, sehingga mereka tidak akan merasa dengki dan membalas dendam.

3) Kultur organisasi, meliputi norma, nilai, dan keyakinan bersama anggotanya meningkatkan atau menurunkan prestasi individu. Kultur yang membantu pengembangan rasa hormat kepada karyawan, yang melibatkan mereka dalam proses pengambilan keputusan dan yang memberi mereka otonomi dalam merencakan dan melaksanakan tugas mendorong prestasi yang lebih baik dari pada kultur yang dingin, acuh tak acuh, dan sangat ketat.

2.1.4. Kinerja Pegawai Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara

Dinas Kesejahteraan dan Sosial Provinsi Sumatera Utara merupakan

unsur pelaksana Pemerintah Daerah dipimpin oleh seorang Kepala Dinas yang

berada di bawah dan bertanggungjawab langsung kepada Gubernur Sumatera

Utara melalui Sekretaris Daerah Provinsi Sumatera Utara yang mempunyai tugas

pokok merumuskan kebijakan operasional di bidang Kesejahteraan Sosial dan

melaksanakan sebagian kewenangan dekonsentrasi yang dilimpahkan kepada

Gubernur serta Tugas Pembantuan. Kantor Dinas Kesejahteraan dan Sosial

Provinsi Sumatera Utara beralamat di Jalan Sampul No. 138 Medan.

Pada mulanya, sebelum terbitnya PP Nomor : 5 Tahun 1958 tanggal 28

Januari 1958 (Tentang penyerahan di Lapangan Bimbingan dan Perbaikan Sosial),

Republik Indonesia (ISORI). Penyerahan secara nyata tugas di Lapangan

Bimbingan dan Perbaikan Sosial dilakukan pada tanggal 28 Juli 1958 berdasarkan

instruksi bersama Menteri Sosial dan Dewan Pemerintahan Daerah Sumatera

Utara Nomor : k 2-17-4 tanggal 14 Mei 1958.

Selaras dengan PP Nomor : 5 Tahun 1958. Kepala Daerah diserahkan

(dengan status diperbantukan) semua Pegawai Negeri, Tanah, Bangunan dan

Inventaris lainnya dalam lingkup kerja/dikuasai oleh jawatan bimbingan dan

perbaikan sosial (ISORI). Provinsi Sumatera Utara menjadi Unsur Pelaksana

Pemerintah Daerah.

Perlu dikemukakan bahwa bidang tugas Departemen Sosial pada saat terbit

PP. No. 5 tahun 1958 adalah sebagai berikut:

- Research

- Rehabilitasi Penyandang Cacat - Urusan Korban Perang

- Urusan Perumahan - Urusan Transmigrasi

- Urusan Bimbingan dan Perbaikan Sosial

Dengan diterbitkannya PP Nomor : 5 Tahun 1958, urusan yang diserahkan

adalah meliputi urusan bimbingan dan perbaikan sosial. Penyerahan tugas tersebut

diserahkan berdasarkan “Azas Desentralisasi atau Azas Tugas Pembantuan”.

Tugas yang diserahkan atas azas desentralisasi yang menjadi wewenang

dan tanggungjawab daerah sepenuhnya (tugas otonom) adalah:

a. Penyelenggaraan pusat-pusat penampungan bagi anak-anak terlantar (untuk observasi dan seleksi).

b. Penyelenggaraan panti asuhan bagi bayi terlantar.

d. Penyelenggaraan panti asuhan tingkat lanjutan bagi anak yatim piatu yang terlantar.

e. Penyelenggaraan pusat penampungan bagi orang dewasa terlantar dan gelandangan (untuk observasi dan seleksi).

f. Penyelenggaraan panti karya tingkat pertama. g. Penyelenggaraan panti karya tingkat lanjutan.

h. Penyelenggaraan rumah perawatan bagi orang jompo. i. Memberi bantuan kepada korban bencana alam.

j. Penyelenggaraan usaha sosial ke arah pemberantasan kemiskinan.

k. Pengawasan/bimbingan serta pemberian bantuan/subsidi kepada organisasi masyarakat yang menyelenggarakan usaha tersebut di atas.

Tugas yang diserahkan atas Azas Bantuan dalam bidang bimbingan dan

perbaikan sosial tersebut adalah sebagai berikut :

a. Penyelenggaraan penyuluhan sosial.

b. Penyelenggaraan bimbingan sosial tahap pemberian pengertian, kesadaran dan

tuntutan teknis pengembangan swadaya masyarakat.

c. Penyelenggaraan pendidikan tenaga sosial, rehabilitasi berkas hukuman.

d. Pengawasan/bimbingan kepada organisasi-organisasi masyarakat yang

menyelenggarakan usaha tersebut di atas.

e. Penghimpunan bahan untuk dokumentasi dan statistik sosial.

Dalam Pelaksanaan Tugas Bimbingan Sosial, selaras keputusan Menteri

Dalam Negeri No.363/1977 tentang susunan organisasi dan Tata Kerja Dinas

Kesejahteraan dan Sosial Provinsi Sumatera Utara.

2.1.4.1. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang

dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan /