SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA INTELLECTUAL CAPITAL PERUSAHAAN

MANUFAKTUR DI INDONESIA

OLEH

MOHD. RIZKY PERDANA DAMANIK 110521141

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

INTELLECTUAL CAPITAL PADA PERUSAHAAN MANUFAKTUR DI INDONESIA

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kinerja keuangan perusahaan, umur perusahaan, ukuran perusahaan terhadap kinerja intellectual capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan 36 sampel perusahaan manufaktur di Bursa Efek Indonesia. Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan manufaktur pada website www.idx.co.id periode tahun 2010-2013 sehingga jumlah observasi adalah 144 yang diperoleh dari (perkalian jumlah perusahaan manufaktur dengan periode tahun pengamatan). Metode pengumpulan data adalah metode dokumentasi (documentary method) dengan teknik analisis data yaitu: teknik analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa: 1) Secara simultan, , Return on Assets (ROA), Earning per Share (EPS) Employee Productivity, Umur Perusahaan dan Ukuran Perusahaan berpengaruh signifikan terhadap Kinerja

Intellectual Capital pada perusahaan manufaktur di Bursa Efek Indonesia. 2) Secara parsial, Return on Assets (ROA) dan Earning per Share berpengaruh positif dan tidak signifikan terhadap Kinerja Intellectual Capital pada perusahaan manufaktur di Indonesia, sedangkan Umur dan Ukuran Perusahaan berpengaruh positif dan signifikan terhadap Kinerja Intellectual Capital pada perusahaan manufaktur di Bursa Efek Indonesia.

Kata Kunci: Return on Assets (ROA), Earning per Share (EPS) Employee Productivity, Umur Perusahaan Ukuran Perusahaan dan Kinerja

ABSTRACT

FACTORS THAT INFLUENCE THE PERFORMANCE OF INTELLECTUAL CAPITAL IN MANUFACTURING

COMPANIES IN INDONESIA

The purpose of this study was to determine and analyze the effect of the firm financial performance, firm Age and firm Size on the performace of Intellectual Capital in Indonesia.

This study used a sample of 36 manufacturing companies in Indonesia Stock Exchange. This study used secondary data from the financial statements of manufacturing companieson the website www.idx.co.id year period 2010-2013 so that the number of observations is 144 obtained from (multiplying the number of manufacturing companies with the period of observation). Methods of data collection are documentary data (documentary method) with data analysis techniques, namely: multiple linear regression analysis techniques.

The results showed that: 1) Simultaneously, Return on Assets (ROA), Earning per Share (EPS) Employee Productivity, Firm Size and Firm Age significantly effect on Intellectual Capital in Manufacturing Companies in Indonesia 2) Partially, Return on Assets (ROA) and Earning per Share positive and not significant effect on Intellectual Capital in manufacturing companies in Indonesia, while Firm Size and Firm Age impact positive and significant on performance of Intellectual Capital in manufacturing companies in Indonesia. Keywords: Return on Assets (ROA), Earning per Share (EPS) Employee

KATA PENGANTAR

Puji syukur kepada Allah SWT, karena atas ridho dan berkah-Nya, penulis

mampu menyelesaikan skripsi ini dengan judul “Faktor-Faktor yang Mempengaruhi Kinerja Intellectual Capital Perusahaan Manufaktur di Indonesia”.

Adapun tujuan dari penulisan skripsi ini untuk memenuhi salah satu syarat

dalam menyelesaikan pendidikan Strata-1 pada Universitas Sumatera Utara dan

untuk memperoleh gelar Sarjana Ekonomi jurusan Manajemen.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan.

Penulis mengucapkan terima kasih kepada orang tua tersayang, Ayahanda

Doni Alfian Damanik dan Ibunda Rahmadalena atas doa, kasih sayang, dan semangat yang diberikan kepada penulis.

Penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, C., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si., selaku Sekretaris Jurusan Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Dr. Isfenti Sadalia, S.E, ME., selaku Dosen Pembimbing atas

ketulusan hati dan kesabarannya dalam membimbing, mendukung dan

mengarahkan penulis.

memberikan saran dan masukan bagi penulis dalam penyusunan skripsi ini.

8. Seluruh Dosen M a n a j e m e n , s t a f , d a n p e g a w a i F a k u l t a s

E k o n o m i Universitas Sumatera Utara yang telah mendidik, memberikan

bimbingan, saran, dan informasi selama perkuliahan dan dalam penulisan

skripsi ini.

9. Teman-teman seperjuangan di jurusan Manajemen Ekstensi Fakultas

Ekonomi Universitas Sumatera Utara, atas bantuan saran dan kerja sama,

motivasi, penghiburan, dan perhatian selama ini.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih

jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan

kritikan yang membangun dari berbagai pihak agar penulisan skripsi ini dapat

lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat dan menjadi karya

tulis yang memberikan dampak positif kepada semua pihak.

Medan, Januari 2015

ABSTRACT

FACTORS THAT INFLUENCE THE PERFORMANCE OF INTELLECTUAL CAPITAL IN MANUFACTURING

COMPANIES IN INDONESIA

The purpose of this study was to determine and analyze the effect of the firm financial performance, firm Age and firm Size on the performace of Intellectual Capital in Indonesia.

This study used a sample of 36 manufacturing companies in Indonesia Stock Exchange. This study used secondary data from the financial statements of manufacturing companieson the website www.idx.co.id year period 2010-2013 so that the number of observations is 144 obtained from (multiplying the number of manufacturing companies with the period of observation). Methods of data collection are documentary data (documentary method) with data analysis techniques, namely: multiple linear regression analysis techniques.

The results showed that: 1) Simultaneously, Return on Assets (ROA), Earning per Share (EPS) Employee Productivity, Firm Size and Firm Age significantly effect on Intellectual Capital in Manufacturing Companies in Indonesia 2) Partially, Return on Assets (ROA) and Earning per Share positive and not significant effect on Intellectual Capital in manufacturing companies in Indonesia, while Firm Size and Firm Age impact positive and significant on performance of Intellectual Capital in manufacturing companies in Indonesia. Keywords: Return on Assets (ROA), Earning per Share (EPS) Employee

BAB I PENDAHULUAN

1.1 Latar Belakang

Persaingan yang ketat, globalisasi dan inovasi yang secara terus menerus

mengalami perkembangan pada saat ini memaksa perusahaan-perusahaan untuk

mengubah cara dan strategi mereka dalam menjalankan bisnisnya yang didasarkan

pada tenaga kerja (labor-based business) menuju bisnis yang berdasarkan pengetahuan (knowledge-based business) dengan karakteristik utama ilmu pengetahuan. Seiring dengan perubahan ekonomi yang memiliki karakteristik

ekonomi yang berbasis ilmu pengetahuan, maka kemakmuran suatu perusahaan

akan bergantung kepada suatu penciptaan transformasi dan kapitalisasi dari

pengetahuan itu sendiri. Fenomena globalisasi yang terjadi saat ini menghasilkan

sebuah perubahan paradigma yang sangat signifikan dari yang semula physical capital menjadi sebuah paradigma baru yaitu intellectual capital (Suhendah, 2012).

Dengan menggunakan ilmu pengetahuan dan teknologi, maka akan dapat

diperoleh suatu cara dalam menggunakan sumber daya lainnya secara efisien dan

ekonomis yang nantinya akan memberikan keunggulan bersaing. Salah satu area

yang menarik perhatian baik akademisi maupun praktisi adalah pengungkapan

Selama beberapa dekade ini, telah terjadi sebuah realisasi pertumbuhan

secara cepat yang menyadari arti penting dari intangible assets (asset tak berwujud) dan intellectual capital (modal intelektual) sebagai bagian dari operasi perusahaan (Pike, Rylander, dan Roos, 2001). Intellectual Capital sekarang ini dianggap sebagai faktor kesuksesan bagi suatu organisasi dan karenanya akan

semakin menjadi perhatian dalam kajian strategi organisasi dan strategi

pembangunan. Pengungkapan intellectual capital merupakan suatu cara yang penting untuk menunjukkan sifat alami dari nilai tak berwujud yang dimiliki oleh

perusahaan. Selain itu Intellectual Capital sering kali menjadi faktor penentu utama perolehan laba suatu perusahaan dan dianggap sebagai suatu kekuatan

dalam mencapai kesuksesan dalam dunia bisnis. Oleh karena itu, penting untuk

menilai kinerja Intellectual Capital dari suatu perusahaan dan juga meneliti faktor-faktor yang mempengaruhi kinerja intellectual capital karena dalam jangka panjang hal ini akan memberikan kontribusi pada keunggulan kompetitif

perusahaan (Saleh et al., 2008).

Salah satu faktor yang mempengaruhi variasi kinerja intellectual capital

yang digunakandalam penelitian ini adalah kinerja keuangan perusahaan. Kinerja

keuangan perusahaan merupakan salah satu faktor penting yang harus diukur

untuk menilai kinerja intellectual capital perusahaan. Hal ini telah dibuktikan oleh Firer dan Williams (2003) yang menyatakan bahwa kinerja intellectual capital

berhubungan dengan kinerja perusahaan, semakin baik kinerja perusahaan maka

assets (ROA) dan employee productivity (EP). Rasio-rasio tersebut digunakan dalam penelitian ini karena dianggap telah mampu menilai kinerja keuangan

perusahaan dalam memanfaatkan aspek kinerja intellectual capital dalam perusahaan yaitu sumber daya manusia dan organisasi.

Disamping faktor kinerja keuangan perusahaan, dalam penelitian ini faktor

lain yang mempengaruhi variasi kinerja intellectual capital adalah faktor umur perusahaan dan ukuran perusahaan yang merujuk pada penelitian Sonnier dan

Carson (2009) tentang pengaruh ukuran dan umur perusahaan dalam

pengungkapan intellectual capital yang dilakukan oleh manajemen perusahaan. Purnomosidhi (2006) menyatakan ukuran perusahaan digunakan sebagai variabel

independen dengan asumsi bahwa perusahaan yang lebih besar melakukan

aktivitas yang lebih banyak dan biasanya memiliki banyak unit usaha dan

memiliki potensi penciptaan nilai jangka panjang.

Faktor umur perusahaan digunakan dalam penelitian ini karena dengan

mengetahui umur perusahaan, maka akan diketahui pula sejauh mana perusahaan

dapat survive dan mengetahui keinginan perusahaan untuk selalu tetap menjaga reputasi perusahaan di mata publik. Semakin panjang umur perusahaan akan

memberikan kinerja intellectual capital yang lebih banyak pula.

Alasan penelitian ini dilakukan di Indonesia antara lain pertama:

Pemerintah Indonesia sedang gencar mengembangkan ekonomi kreatif dalam

rangka meningkatkan daya saing bangsa. Kedua: posisi daya saing Indonesia

tergolong rendah, karena rendahnya kualitas SDM (modal manusia), berbeda

Ketiga: rmodal intelektual merupakan pengetahuan dan pengalaman yang

digunakan oleh karyawan terlatih untuk memperolehdaya saing bagi perusahaan,

maka faktor-faktor penentu kinerja modal intelektual merupakanfaktor yang

penting untuk diteliti di Indonesia. Karena itu perlu dilakukan pengujian kembali

faktor-faktor penentu kinerja modal intelektual di Indonesia apakah hasil

penelitian tersebutkonsisten khususnya pada semua perusahaan industri perbankan

yang terdaftar di Bursa Efek Indonesia.

Perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek

Indonesia terbagi menjadi 3 kategori, yaitu : sektor industri dasar dan kimia,

sektor aneka industri dan sektor barang konsumsi. Pada perusahaan manufaktur

yang tergolong dalam ukuran perusahaan besar, upaya mencari, mendapatkan,

mengembangkan, memanfaatkan, mempertahankan, serta mengungkapkan sumber

daya – sumber daya strategis akan semakin maksimal. Hal tersebut dikarenakan

adanya ketersediaan modal yang dimiliki oleh perusahaan besar dalam

memberikan insentif atau bonus untuk meningkatkan kinerja sumber daya

perusahaan (Abdolmohammadi,2005). Sedangkan pada perusahaan manufaktur

yang tergolong dalam ukuran perusahaan kecil, pemanfaatan sumber daya –

sumber daya strategis masih minim. Hal tersebut dikarenakan adanya keterbatasan

modal dalam upaya memperoleh, mengembangkan, memanfaatkan serta

Tabel 1.1

Rata-Rata Total Assets pada Beberapa Perusahaan Manufaktur periode 2010-2013

Sektor

Manufaktur No.

Kode Emiten

Total Assets (Jutaan Rupiah)

Rata-rata

2010 2011 2012 2013

Dasar dan Kimia

1 TKIM 20,916,531 23,294,758 26,296,212 30,746,486 25,313,497 2 KRAS 17,584,059 21,511,562 24,774,027 29,196,514 23,266,541 3 INTP 15,346,146 18,151,331 22,755,160 26,607,241 20,714,970 Aneka

Industri

1 ASII 112,857,000 153,521,000 182,274,000 213,994,000 165,661,500 2 IMAS 7,985,020 12,913,942 17,577,664 20,672,764 14,787,348 3 GJTL 10,371,561 11,554,143 12,869,793 14,541,587 12,334,271 Industri

Barang Konsumsi

1 INDF 47,275,955 53,585,933 59,324,207 78,092,789 59,569,721 2 GGRM 30,741,679 39,088,705 41,509,325 50,770,251 40,527,490 3 HMSP 20,525,123 19,376,343 26,247,527 26,533,336 23,170,582

Sumber : Data diolah (2014)

Pada data Tabel 1.1 menunjukkan bahwa di beberapa perusahaan

manufaktur memiliki perbedaan rata-rata total assets pada setiap sektor manufaktur. Rata-rata total assets perusahaan senantiasa mengalami peningkatan yang menandakan intellectual capital perusahaan dapat mempengaruhi daya tahan dan keunggulan bersaing pada nilai pasar perusahaan. setiap periodenya mulai

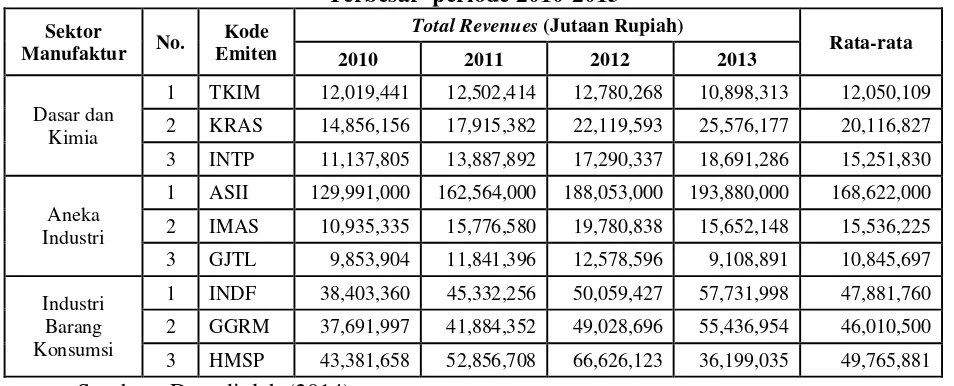

Tabel 1.2

Rata-Rata Total Revenues pada Beberapa Perusahaan Manufaktur Terbesar periode 2010-2013

Sektor

Manufaktur No.

Kode Emiten

Total Revenues (Jutaan Rupiah)

Rata-rata

2010 2011 2012 2013

Dasar dan Kimia

1 TKIM 12,019,441 12,502,414 12,780,268 10,898,313 12,050,109 2 KRAS 14,856,156 17,915,382 22,119,593 25,576,177 20,116,827 3 INTP 11,137,805 13,887,892 17,290,337 18,691,286 15,251,830 Aneka

Industri

1 ASII 129,991,000 162,564,000 188,053,000 193,880,000 168,622,000 2 IMAS 10,935,335 15,776,580 19,780,838 15,652,148 15,536,225 3 GJTL 9,853,904 11,841,396 12,578,596 9,108,891 10,845,697 Industri

Barang Konsumsi

1 INDF 38,403,360 45,332,256 50,059,427 57,731,998 47,881,760 2 GGRM 37,691,997 41,884,352 49,028,696 55,436,954 46,010,500 3 HMSP 43,381,658 52,856,708 66,626,123 36,199,035 49,765,881

Sumber : Data diolah (2014)

Tabel 1.2 rata-rata total revenues perusahaan cenderung mengalami peningkatan sehingga dianggap memberikan nilai tambah bagi perusahaan

manufaktur. Hal ini akan mendorong semakin baiknya kinerja intellectual capital. Rata-rata total revenues terbesar dihasilkan oleh perusahaan PT Astra International Tbk. yaitu sebesar Rp. 168,622,000,000,000 dan rata-rata total

revenues terendah dihasilkan oleh perusahaan PT Gajah Tunggal Tbk. yaitu sebesar Rp. 10,845,697,000,000.

Dari sisi total revenues fenomena kinerja intellectual capital tampak pada tabel berikut ini :

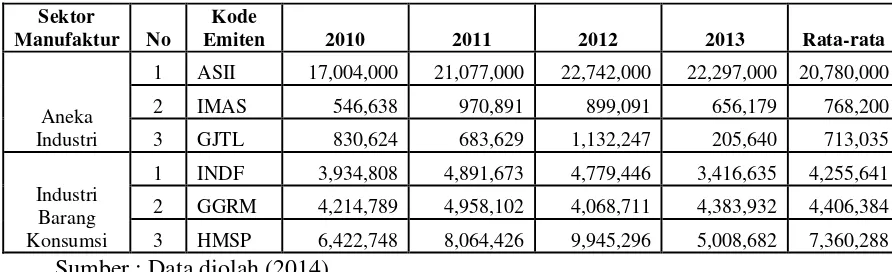

Tabel 1.3

Rata-Rata Net Income pada Beberapa Perusahaan Manufaktur Terbesar periode 2010-2013

Sektor

Manufaktur No

Kode Emiten

Net Income (Jutaan Rupiah)

Rata-rata

2010 2011 2012 2013

Dasar dan Kimia

Sektor

Manufaktur No

Kode

Emiten 2010 2011 2012 2013 Rata-rata

Aneka Industri

1 ASII 17,004,000 21,077,000 22,742,000 22,297,000 20,780,000 2 IMAS 546,638 970,891 899,091 656,179 768,200 3 GJTL 830,624 683,629 1,132,247 205,640 713,035 Industri

Barang Konsumsi

1 INDF 3,934,808 4,891,673 4,779,446 3,416,635 4,255,641 2 GGRM 4,214,789 4,958,102 4,068,711 4,383,932 4,406,384 3 HMSP 6,422,748 8,064,426 9,945,296 5,008,682 7,360,288

Sumber : Data diolah (2014)

Tabel 1.3 menunjukkan bahwa rata-rata net income yang dihasilkan oleh beberapa perusahaan manufaktur terbesar memiliki nilai yang berbeda. Hal ini menandakan adanya keberagaman pengaruh kinerja intellectual capital pada setiap perusahaan manufaktur. Pada periode 2012 dan 2013 PT Krakatau Steel

Tbk. menderita kerugian sebesar Rp. 189,145,000,000 dan Rp. 166,872,000,000.

Rata-rata net income terbesar terdapat pada sektor aneka industri yaitu pada PT Astra International Tbk. dengan rata-rata net income sebesar Rp. 20,780,000,000,000. Sedangkan rata-rata net income terendah terdapat pada sektor dasar dan kimia yaitu pada PT Krakatau Steel Tbk. dengan rata-rata net income

sebesar Rp. 241,349,000,000.

Berdasarkan ketiga tabel dapat diperoleh adanya kemungkinan pengaruh

total asset, total revenue dan net income terhadap kinerja intellectual capital . Sehingga penulis tertarik untuk melakukan penelitian yang berjudul

“FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

INTELLECTUAL CAPITAL PERUSAHAAN MANUFAKTUR DI

INDONESIA”.

Berdasarkan latar belakang maka rumusan masalah dalam penelitian ini

adalah :

“Apakah kinerja keuangan perusahaan yang diproksikan dengan Return on Asset, Earning per Share, Employee Productivity , Umur Perusahaan, Ukuran Perusahaan berpengaruh terhadap kinerja Intellectual Capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun, maka tujuan dari

penelitian ini adalah sebagai berikut :

Untuk mengetahui dan menganalisis pengaruh kinerja keuangan

perusahaan, umur perusahaan, ukuran perusahaan terhadap kinerja intellectual capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan

konstribusi sebagai berikut :

1. Bagi Perusahaan

Memberikan informasi sebagai dasar pengambilan keputusan dalam

menetapkan strategi perusahaan ke depan dalam hubungannya dengan

Untuk memberikan informasi mengenai faktor-faktor yang mempengaruhi

kinerja intellectual capital perusahaan. Selain itu juga untuk mengetahui kinerja intellectual capital perusahaan digunakan sebagai bahan pertimbangan dalam keputusan melakukan investasi dan keputusan dalam

pemberian kredit, serta nantinya dapat digunakan sebagai sarana untuk

memonitor kinerja perusahaan.

3. Bagi Peneliti

Sebagai bahan pembelajaran untuk menambah pengetahuan tentang

faktor-faktor yang mempengaruhi kinerja intellectual capital perusahaan manufaktur di Bursa Efek Indonesia.

4. Bagi Peneliti Selanjutnya

Sebagai referensi untuk memberikan perbandingan dalam kegiatan

BAB II

TINJAUAN PUSTAKA

2.1 Resources-Based Theory

Resources-Based Theory dipelopori oleh Penrose (1959) yang mengemukakan bahwa sumber daya perusahaan bersifat heterogen, tidak

homogen, dan jasa produkstif yang berasal dari sumber daya perusahaan yang

memberikan karakter unik bagi tiap-tiap perusahaan. Dalam Resources-Based Theory, sumber daya dapat secara umum didefinisikan untuk memasukkan aset, proses organisasi, atribut perusahaan, informasi, atau pengetahuan yang

dikendalikan oleh perusahaan yang dapat digunakan untuk memahami dan

menerapkan strategi mereka (Daft , 1983).

Sumber daya harus memenuhi kriteria-kriteria tersebut di bawah ini agar

dapat memberikan keunggulan kompetitif dan kinerja yang berkelanjutan, yaitu :

1. Sumber daya yang unik secara fisik.

2. Sumber daya yang memerlukan waktu lama dan biaya yang besar untuk

memperolehnya.

3. Sumber daya unik yang sulit dimiliki dan dimanfaatkan oleh pesaing.

4. Sumber daya yang memerlukan investasi modal yang besar untuk

mendapatkannya serta membangun kapasitas produksi dalam skala

ekonomis

menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan

value added bagi perusahaan. Perusahaan menyadari bahwa penting untuk mengelola intellectual capital yang dimiliki. Apabila perusahaan dapat memaksimalkan sumber daya yang dimiliki, maka perusahaan tersebut akan

memiliki suatu value added yang dapat memberikan suatu karateristik tersendiri. Oleh karena itu dengan adanya karateristik yang dimiliki, perusahaan mampu

mencapai keunggulan kompetitif yang nantinya hanya dimiliki oleh perusahaan

itu sendiri. Dan perusahaan pastinya akan mendapatkan nilai tambah yang berupa

peningkatan kinerja perusahaan.

2.2 Kinerja Keuangan Perusahaan

Kinerja perusahaan dapat diukur dengan menggunakan dua dasar elemen,

yaitu elemen keuangan maupun elemen non-keuangan. Pengukuran kinerja

keuangan dapat menggunakan banyak metode pengukuran, di antaranya adalah

market to book value (MtBV), return on assets (ROA), return on equity (ROE),

employee productivity (EP), earnings per share (EPS), annual stock return (ASR) (Jogiyanto, 2008). Pada penelitian ini kinerja keuangan perusahaan diukur

menggunakan return on assets (ROA), earnings per share (EPS) dan employee productivity (EP). Penggunaan rasio tersebut dalam penelitian ini dianggap telah mampu menilai kinerja keuangan perusahaan dalam memanfaatkan aspek kinerja

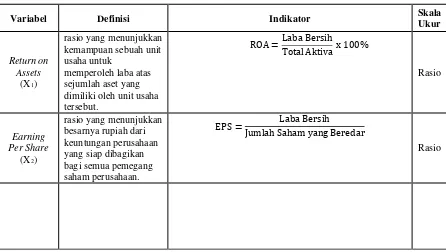

2.2.1 Return on Asset (ROA)

Return on assets (ROA) yaitu indikator kemampuan sebuah unit usaha untuk memperoleh laba atas sejumlah aset yang dimiliki oleh unit usaha tersebut.

ROA dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak

dengan total aktiva (Net Income dibagi Total Assets). (Munawir, 2002). Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan

dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki

perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap

aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik

profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba.

Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan

perusahaan tersebut (Munawir, 2002).

2.2.2 Earning Per Share (EPS)

Menurut Tandelilin (2001: 241), “komponen penting pertama yang harus

diperhatikan dalam analisis perusahaan adalah laba per lembar saham atau yang

lebih dikenal sebagai Earning Per Share (EPS)”. Bagi para investor, informasi

earning per share merupakan informasi yang dianggap paling mendasar dan berguna, karena dapat menggambarkan prospek earning perusahaan di masa depan (Tandelilin, 2001: 233). Oleh karena itu, informasi earning per share suatu perusahaan menunjukkan besarnya rupiah dari keuntungan perusahaan yang siap

EPS = Laba Bersih

Jumlah Saham yang Beredar

Semakin besar nilai EPS menunjukkan perusahaan mampu memberikan

laba yang lebih tinggi bagi investor.

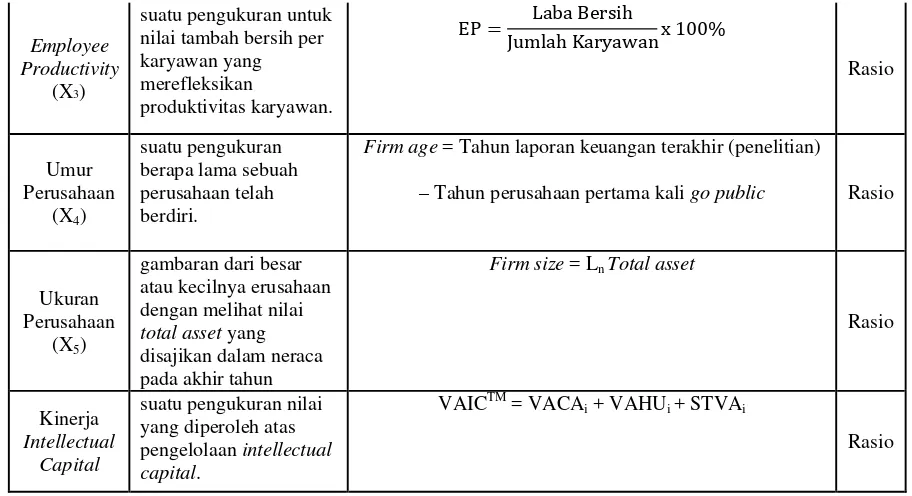

2.2.3 Employee Productivity (EP)

Bambang Kusriyanto (1993) memberikan pendapatnya bahwa

produktivitas merupakan nisbah atau rasio antara hasil kegiatan (output) dan

segala pengorbanan (biaya) untuk mewujudkan hasil tersebut (input). Employee productivity (EP) merupakan pengukuran untuk nilai tambah bersih per karyawan, yang merefleksikan produktivitas karyawan. EP merupakan perbandingan antara

hasil yang dicapai oleh perusahaan dengan jumlah tenaga kerja perusahaan.

2.3 Umur Perusahaan

Umur perusahaan digunakan untuk mengukur pengaruh lamanya

perusahaan beroperasi terhadap kinerja perusahaan. Umur perusahaan

menunjukkan perusahaan tetap eksis, mampu bersaing dan memanfaatkan peluang

bisnis dalam suatu perekonomian. Dengan mengetahui umur perusahaan, maka

akan diketahui pula sejauh mana perusahaan tersebut dapat survive.

Selama ini penelitian tentang intellectual capital yang menggunakan umur perusahaan hanya yang berhubungan dengan pengungkapan informasi intellectual capital dalam laporan tahunan perusahaan. Ulum (2009) menunjukkan bahwa umur perusahaan memiliki hubungan yang positif dengan pengungkapan

Alasan yang mendasari memasukkan umur perusahaan ini adalah bahwa

semakin tua umur perusahaan, maka memiliki pengalaman yang lebih banyak

dalam pengelolaan dan pemeliharaan intellectual capital akan menjadi lebih optimal dan dengan sendirinya dapat meningkatkan kinerja intellectual capital

tersebut. Sehingga selain kinerja yang meningkat nilai reputasi perusahaan pun

akan semakin tinggi pula.

2.4 Ukuran Perusahaan

Ukuran perusahaan mencerminkan besar kecilnya perusahaan yang tampak

dalam nilai total aset perusahaan pada neraca akhir tahun (Sujoko dan

Soebiantoro, 2007). Semakin besar total aset maka semakin besar pula ukuran

suatu perusahaan. Perusahaan besar dengan jumlah aset yang besar memiliki dana

lebih banyak untuk diinvestasikan dalam intellectual capital. Ketersediaan dana dalam jumlah yang besar akan membuat pengelolaan dan pemeliharaan

intellectual capital menjadi semakin optimal dan akan menghasilkan kinerja

intellectual capital yang lebih tinggi. Aset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan (Sujoko dan Soebiantoro, 2007).

2.5 Intellectual Capital

Intellectual capital pada umumnya didefinisikan sebagai perbedaan antara nilai pasar perusahaan dan nilai buku dari aset perusahaan tersebut atau dari

financial capitalnya. Hal ini berdasarkan observasi bahwa sejak akhir 1980-an, nilai pasar dari bisnis kebanyakan dan secara khusus adalah bisnis yang

dilaporkan dalam laporan keuangan berdasarkan perhitungan yang dilakukan oleh

akuntan (Roslender dan Fincham, 2004).

Stewart (1994) mendefinisikan intellectual capital sebagai berikut:

“The sum of everything everybody in your company knows that gives you a competitive edge in the market place. It is intellectual material – knowledge, information, intellectual property, experience – that can be put to use to create wealth”.

Pulic (2001) mendefinisikan intellectual capital sebagai seluruh karyawan, perusahaan dan kemampuan mereka untuk menciptakan nilai tambah bagi

perusahaan. Sedangkan menurut Heng (2006) mengartikan intellectual capital

sebagai suatu aset pengetahuan di dalam perusahaan yang menjadi basis kompetisi

inti perusahaan yang dapat mempengaruhi daya tahan dan keunggulan bersaing.

Walaupun sampai sekarang belum ada definisi umum mengenai pengertian

intellectual capital, kebanyakan definisi menangkap arti yang sama bahwa

intellectual capital dianggap sebagai jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi (human capital, structural capital, customer capital) yang berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai

lebih (tambah) bagi perusahaan berupa keunggulan bersaing organisasi

(Sawarjuwono dan Kadir, 2003).

2.6 Pengukuran Intellectual Capital

Ada banyak konsep pengukuran intellectual capital yang dikembangkan oleh para peneliti saat ini, jika ditelaah lebih jauh maka metode yang

dikembangkan tersebut dapat dikelompokkan ke dalam 2 kelompok, yaitu :

pengukuran non monetary (non financial) dan pengukuran monetary (financial).

menilai kinerja perusahaan (Knight 1999). Sementara itu Thornburg (1994)

mengutip pendapat Edvinsson menyatakan bahwa:

“Non financial measures that help a company determine direction and predict success might include the number of costumers the company has, the number of ideas customer bring to the company and how they are developed, the number of software packages compared to the number of employees, how many people are tied into the internet system, how much networking is done between customers and employees, and similar measures that show the relationship between human, customer and structural capital.”

Banyak peneliti luar negeri yang telah melakukan penelitian dalam

pengukuran intellectual capital, baik secara literatur maupun penerapan langsung pada perusahaan. Diawali tahun 1992, Arthur Andersen melaksanakan riset

terhadap penilaian aset tidak berwujud. Survey dilakukan pada sejumlah

perusahaan di Inggris. Dari hasil survey tersebut Andersen memberikan beberapa

metode yang dapat digunakan untuk menilai aktiva tidak berwujud perusahaan

(Partanen 1998), yaitu:

1. Market Based, yang meliputi nilai pasar yang dapat disamakan.

2. Economic Based, meliputi net cash flow/earnings, kontribusi brand, metode royalti.

3. Hybrid Based Model, meliputi pendekatan aset dan premium (PE). Menurut Luthy (2000) metode pengukuran intellectual capital dapat dikelompokkan kedalam dua kelompok besar, yaitu: metode yang dilakukan

tingkatan organisasi tanpa mengacu pada komponen–komponen individual

intellectual capital.

2.7 Metode VAICTM

VAICTM merupakan metode yang dikembangkan oleh Pulic (1998),

didesain untuk menyajikan informasi mengenai value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA). VA adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam

penciptaan nilai (value creation) (Pulic, 1998). VA dihitung sebagai selisih antara output dan input (Pulic, 1998). VA secara teknik merupakan penjumlahan

retained profit, interest expense, salaries and wages, depreciation, dividend, minority share, dan tax untuk pemerintah. Oleh karena itu, VA didefinisikan sebagai peningkatan pada nilai bersih perusahaan dikarenakan kegiatan operasi

perusahaan.

Komponen utama dari VAICTM yang dikembangkan Pulic (1998) tersebut

dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA – Value Added Capital Employed), human capital (VAHU – Value Added Human Capital), dan structural capital (STVA – Structural Capital Value Added). VAICTM juga dikenal sebagai Value Creation Efficiency Analysis, dimana

merupakan sebuah indikator yang dapat digunakan dalam menghitung efisiensi

(Capital Employed Efficiency), HCE (Human Capital Efficiency), dan SCE (Structure Capital Efficiency) (Pulic, 1998).

2.7.1 Value Added Capital Employed (VACA)

VACA adalah indikator atau nilai tambah yang diciptakan oleh satu unit

dari physical capital. VACA adalah perbandingan antara value added (VA) dengan model fisik yang bekerja (Capital Employed/CA). Capital employed ini menunjukkan hubungan harmonis yang dimiliki perusahaan dengan mitranya,

baik yang berasal dari pemasok yang andal dan berkualitas, pelanggan yang loyal

dan merasa puas dengan pelayanan perusahaan yang bersangkutan, serta

hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar

(Belkaoui, 2003). Dalam proses penciptaan nilai intelektual potensial yang

direpresentasikan dalam biaya karyawan tidak dihitung sebagai biaya (input) (Tan

et al., 2007).

Pulic (1998) mengasumsikan bahwa jika satu unit CA menghasilkan

return yang lebih besar pada sebuah perusahaan, maka perusahaan tersebut mampu memanfaatkan CA dengan lebih baik. Jadi pemanfaatan lebih CA adalah

bagian dari intellectual capital perusahaan. Ketika membandingkan lebih dari sebuah kelompok perusahaan. VACA menjadi sebuah indikator kemampuan

intelektual perusahaan dalam memanfaatkan modal fisiknya (Tan et al,. 2007).

VAHU mengindikasikan seberapa besar value added (VA) yang diciptakan oleh setiap rupiah pengeluaran untuk pegawai (Tan et al., 2007). Stewart (1997) menjelaskan bahwa human capital adalah kemampuan karyawan untuk menciptakan produk yang dapat menjaring konsumen sehingga konsumen

tidak akan berpaling pada pesaing. Human capital mempresentasikan kemampuan perusahaan dalam mengelola sumber daya manusia dan menganggap manusia atau

karyawan sebagai aset strategi perusahaan karena pengetahuan yang mereka

miliki. VAHU dihitung dengan membagi value added yang diciptakan perusahaan dengan total salaries dan wages. Perhitungan ini mengasumsikan bahwa HC sebagai suatu investasi daripada sebagai expenses dan aakan diakui sebagai aset pada neraca (Pulic, 2000 dalam Saleh et al., 2008).

Hubungan antara VA dan human capital (HC) mengindikasikan bahwa kemampuan HC adalah menciptakan nilai pada sebuah perusahaan. Pulic (1998)

berpendapat bahwa biaya gaji dan upah merupakan indikator bagi HC. Ketika

VAHU dibandingkan antar perusahaan, VAHU menjadi sebuah indikator kualitas

sumber daya perusahaan. VAHU juga sebagai kemampuan perusahaan

menghasilkan nilai tambah untuk setiap rupiah yang dikeluarkan pada HC

(Kuryanto dan Syafruddin, 2008).

2.7.3 Structural Capital Value Added (STVA)

STVA menunjukkan kontribusi modal struktural (SC) dalam pembentukan

sama lain, sehingga menumbuhkan sinergi karena adanya kemudahan berbagi

pengetahuan dan bekerja sama antar individu dalam organisasi. Penciptaan dari

structural capital ini berhubungan dengan pengetahuan atau nilai dari seseorang yang tidak akan begitu saja hilang kalau yang bersangkutan meninggalkan

perusahaan karena pengetahuannya telah dirangkum dalam data base, sehingga perusahaan tidak akan kehilangan nilainya.

Dalam model yang dikembangkan Pulic ini, STVA dihitung dengan

membagi structural capital (SC) dengan value added (VA). Dalam model Pulic SC diperoleh dari VA dikurangi dengan HC. STVA menunjukkan kontribusi

modal struktural dalam penciptaan nilai semakin kecil kontribusi HC dalam

penciptaan nilai maka akan semakin besar kontribusi SC (Tan et al., 2007). Pulic (1998) menyatakan terdapat hubungan proposi yang berkebalikan antara HC dan

SC.

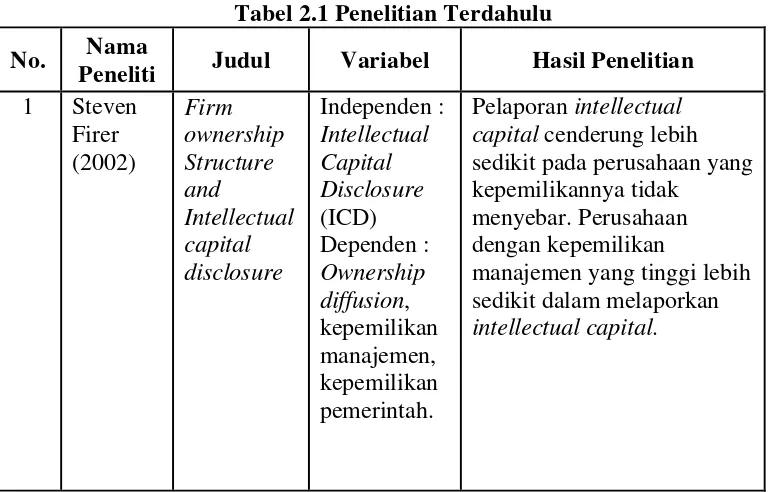

2.8 Penelitian Terdahulu

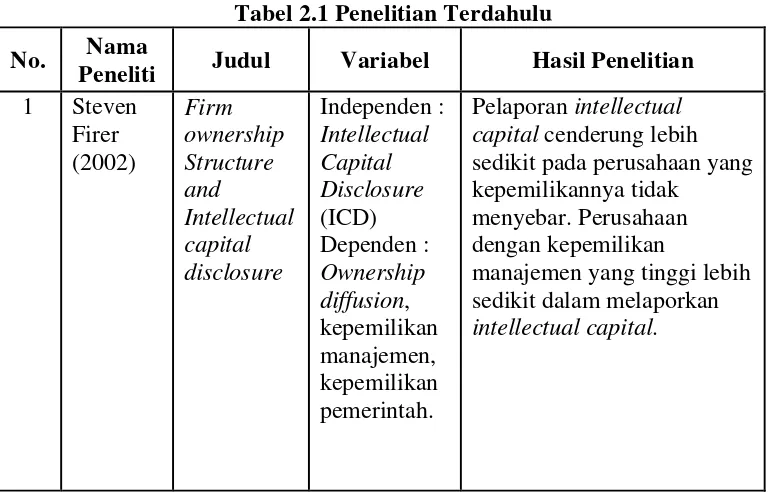

Tabel 2.1 Penelitian Terdahulu No. Nama

Peneliti Judul Variabel Hasil Penelitian

1 Steven Firer (2002) Firm ownership Structure and Intellectual capital disclosure Independen : Intellectual Capital Disclosure (ICD) Dependen : Ownership diffusion, kepemilikan manajemen, kepemilikan pemerintah.

Pelaporan intellectual capital cenderung lebih sedikit pada perusahaan yang kepemilikannya tidak

menyebar. Perusahaan dengan kepemilikan

manajemen yang tinggi lebih sedikit dalam melaporkan

No. Nama

Peneliti Judul Variabel Hasil Penelitian

2 Sonnier dan Carson, 2009 An Examination of The Impact of Firm Size and Age on Managerial Disclosure of Intellectual Capital by High-Tech Companies Independen: Ukuran dan umur perusahaan. Dependen : Level pengungkapan intellectual capital

Faktor umur perusahaan memiliki hubungan timbal balik dengan

pengungkapan intellectual capital yang dilakukan oleh manajemen perusahaan. Klasifikasi umur lebih banyak mengungkapkan intellectual capital dibandingkan dengan perusahaan yang berdasarkan klasifikasi ukuran.

3 Ulum, Ghozali dan Chariri, 2008

Intellectual Capital dan Kinerja Keuangan Perusahaan ; Suatu Analisi dengan Pendekatan Partial Least Squares Independen : Intellectual Capital Dependen : Kinerja keuangan (ROE, EPS, dan ASR)

Secara statistik terbukti terdapat pengaruh

intellectual capitalterhadap kinerja keuangan. Secara statistik terdapat pengaruh

No. Nama

Peneliti Judul Variabel Hasil Penelitian

4 Norman Mohd. Saleh, Mara Ridhuan Che Abdul Rahman, dan Mohamat Sabri Hasan (2008) Pengaruh struktur kepemilikan keluarga, manajemen, pemerintah dan asing terhadap variasi kinerja intellectual capital pada perusahaan yang terdaftar di Bursa MESDAQ Malaysia Independen : Kepemilikan manajerial, keluarga, asing dan pemerintah. Dependen : VAICTM Kontrol : ROA, leverage, ukuran perusahaan. Kepemilikan keluarga memiliki pengaruh yang negatif yang signifikan pada kinerja intellectual capital. Sedangkan kepemilikan manajerial, pemerintah dan asing tidak memiliki pengaruh signifikan pada kinerja

intellectual capital.

No. Nama

Peneliti Judul Variabel Hasil Penelitian

6 Gelisha Dian Kharisma Putri (2011) Pengaruh struktur kepemilikan, umur perusahaan dan ukuran perusahaan terhadap kinerja intellectual capital pada perusahaan Perbankan yang terdaftar di BEI Independen : Struktur kepemilikan, umur perusahaan dan ukuran perusahaan. Dependen: Kinerja Intellectual Capital

Kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap kinerja intellectual capital, sedangkan kepemilikan asing dan ukuran

perusahaan berpengaruh positif yang signifikan

Sumber : Data diolah (2014)

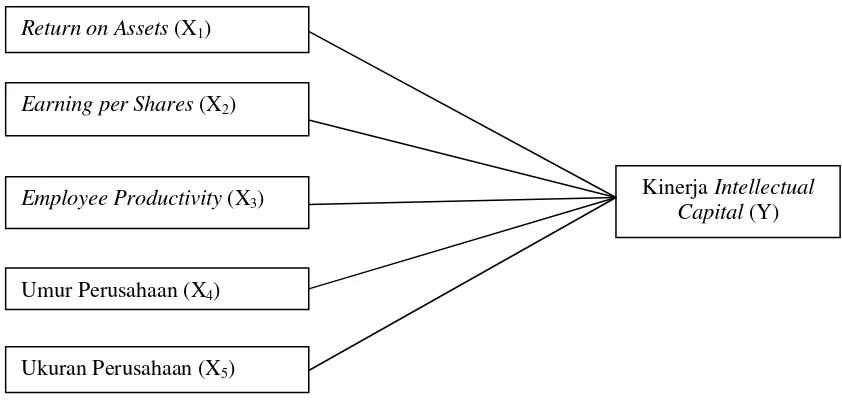

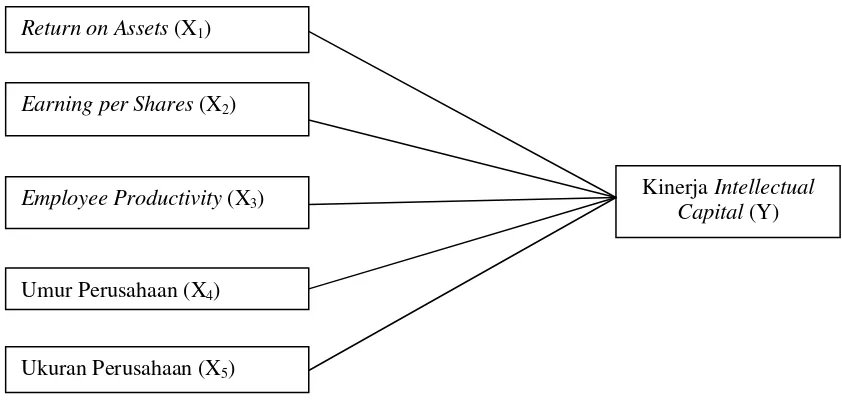

2.9 Kerangka Konseptual

Permasalahan yang akan diteliti dalam penelitian ini adalah dampak

kinerja keuangan perusahaan, ukuran perusahaan dan umur perusahaan terhadap

kinerja intellectual capital. Intellectual capital saat ini semakin menjadi aspek penting di dalam keberlangsungan hidup perusahaan. Abidin (2000) menyatakan

bahwa jika perusahaan-perusahaan mengacu pada perkembangan yang ada, yaitu

manajemen yang berbasis pengetahuan, maka perusahaan-perusahaan di Indonesia

akan dapat bersaing dengan menggunakan keuanggulan kompetitif yang diperoleh

melalui inovasi-inovasi kreatif yang dihasilkan oleh intellectual capital yang dimiliki oleh perusahaan. Hal ini akan mendorong terciptanya produk-produk

intellectual capital menjadi tiga bentuk dasar, yaitu modal manusia (human capital), modal struktural (structural capital) dan modal pelanggan (customer capital).

Variabel penelitian yang digunakan adalah ukuran, umur dan kinerja

keuangan perusahaan. Variabel independennya yaitu kinerja keuangan

perusahaan, ukuran perusahaan dan umur perusahaan. Sedangkan variabel

dependennya adalah intellectual capital secara agregat (value added intellectual capital) atau VAIC. Kinerja keuangan perusahaan diukur dengan menggunakan

proksi return on assets (ROA), yaitu ukuran profitabilitas perusahaan, earning per shares (EPS) yaitu ukuran pendapatan per lembar saham employee productivity

(EP), yaitu ukuran produktivitas karyawan dalam perusahaan. Intellectual capital diukur dengan model value added intellectual capital secara agregat (VAIC). Adapun komponen VAIC meliputi value added capital employee (VACA), yaitu kalkulasi dari kemampuan mengelola modal perusahaan, value added human capital (VAHU), yaitu kalkulasi dari kemampuan SDM perusahaan, dan

structural capital value added (STVA), yaitu kalkulasi untuk kemampuan organisasi dalam perusahaan.

2.9.1 Pengaruh Return on Assets (ROA) terhadap Kinerja Intellectual Capital

Return on Asset (ROA) merupakan rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas menilai kinerja perusahaan.

ROA menunjukan kemampuan manajemen perusahaan dalam mengelola aset

Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja

keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan

sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan

masalah pembiayaan terhadap aktiva tersebut. Nilai ROA yang semakin

mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva

yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA

maka semakin baik kinerja keuangan perusahaan tersebut.

2.9.2 Pengaruh Earning Per Shares (EPS) terhadap Kinerja Intellectual Capital

Earning per shares menunjukkan besarnya laba yang diperoleh investor dalam penanaman modalnya di suatu perusahaan go public di Bursa Efek Indonesia. Semakin tinggi intellectual capital yang dimanfaatkan oleh perusahaan, maka semakin tinggi pula nilai EPS. Jika EPS suatu perusahaan

semakin tinggi, investor akan bersedia menanamkan investasi pada perusahaan

tersebut. (Pramestiningrum, 2013)

2.9.3 Pengaruh Employee Productivity (EP) terhadap Kinerja Intellectual Capital

Employee productivity (EP), yaitu ukuran produktivitas karyawan dalam perusahaan. Peningkatan profitabilitas perusahaan juga dapat disebabkan oleh

efektifitas kinerja para karyawan perusahaan. Semakin tinggi tingkat produktifitas

menilai kinerja keuangan perusahaan dalam memanfaatkan aspek kinerja

intellectual capital dalam perusahaan yaitu sumber daya manusia dan organisasi.

Gambar 2.1

Kerangka Konseptual 2.8.2 Hipotesis

Berdasarkan kerangka konseptual maka hipotesis yang dirumuskan dalam

penelitian ini yaitu Return on Assets (ROA), Earning per Shares (EPS), Employee Productivity (EP), umur perusahaan, ukuran perusahaan berpengaruh positif terhadap kinerja Intellectual Capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Return on Assets (X1)

Earning per Shares (X2)

Employee Productivity (X3)

Umur Perusahaan (X4)

Ukuran Perusahaan (X5)

[image:32.595.112.533.194.397.2]BAB II

TINJAUAN PUSTAKA

2.1 Resources-Based Theory

Resources-Based Theory dipelopori oleh Penrose (1959) yang mengemukakan bahwa sumber daya perusahaan bersifat heterogen, tidak

homogen, dan jasa produkstif yang berasal dari sumber daya perusahaan yang

memberikan karakter unik bagi tiap-tiap perusahaan. Dalam Resources-Based Theory, sumber daya dapat secara umum didefinisikan untuk memasukkan aset, proses organisasi, atribut perusahaan, informasi, atau pengetahuan yang

dikendalikan oleh perusahaan yang dapat digunakan untuk memahami dan

menerapkan strategi mereka (Daft , 1983).

Sumber daya harus memenuhi kriteria-kriteria tersebut di bawah ini agar

dapat memberikan keunggulan kompetitif dan kinerja yang berkelanjutan, yaitu :

1. Sumber daya yang unik secara fisik.

2. Sumber daya yang memerlukan waktu lama dan biaya yang besar untuk

memperolehnya.

3. Sumber daya unik yang sulit dimiliki dan dimanfaatkan oleh pesaing.

4. Sumber daya yang memerlukan investasi modal yang besar untuk

mendapatkannya serta membangun kapasitas produksi dalam skala

ekonomis

menciptakan keunggulan kompetitif perusahaan sehingga dapat menciptakan

value added bagi perusahaan. Perusahaan menyadari bahwa penting untuk mengelola intellectual capital yang dimiliki. Apabila perusahaan dapat memaksimalkan sumber daya yang dimiliki, maka perusahaan tersebut akan

memiliki suatu value added yang dapat memberikan suatu karateristik tersendiri. Oleh karena itu dengan adanya karateristik yang dimiliki, perusahaan mampu

mencapai keunggulan kompetitif yang nantinya hanya dimiliki oleh perusahaan

itu sendiri. Dan perusahaan pastinya akan mendapatkan nilai tambah yang berupa

peningkatan kinerja perusahaan.

2.2 Kinerja Keuangan Perusahaan

Kinerja perusahaan dapat diukur dengan menggunakan dua dasar elemen,

yaitu elemen keuangan maupun elemen non-keuangan. Pengukuran kinerja

keuangan dapat menggunakan banyak metode pengukuran, di antaranya adalah

market to book value (MtBV), return on assets (ROA), return on equity (ROE),

employee productivity (EP), earnings per share (EPS), annual stock return (ASR) (Jogiyanto, 2008). Pada penelitian ini kinerja keuangan perusahaan diukur

menggunakan return on assets (ROA), earnings per share (EPS) dan employee productivity (EP). Penggunaan rasio tersebut dalam penelitian ini dianggap telah mampu menilai kinerja keuangan perusahaan dalam memanfaatkan aspek kinerja

2.2.1 Return on Asset (ROA)

Return on assets (ROA) yaitu indikator kemampuan sebuah unit usaha untuk memperoleh laba atas sejumlah aset yang dimiliki oleh unit usaha tersebut.

ROA dapat diperoleh dengan cara menghitung rasio antara laba setelah pajak

dengan total aktiva (Net Income dibagi Total Assets). (Munawir, 2002). Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan

dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki

perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap

aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik

profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba.

Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan

perusahaan tersebut (Munawir, 2002).

2.2.2 Earning Per Share (EPS)

Menurut Tandelilin (2001: 241), “komponen penting pertama yang harus

diperhatikan dalam analisis perusahaan adalah laba per lembar saham atau yang

lebih dikenal sebagai Earning Per Share (EPS)”. Bagi para investor, informasi

earning per share merupakan informasi yang dianggap paling mendasar dan berguna, karena dapat menggambarkan prospek earning perusahaan di masa depan (Tandelilin, 2001: 233). Oleh karena itu, informasi earning per share suatu perusahaan menunjukkan besarnya rupiah dari keuntungan perusahaan yang siap

EPS = Laba Bersih

Jumlah Saham yang Beredar

Semakin besar nilai EPS menunjukkan perusahaan mampu memberikan

laba yang lebih tinggi bagi investor.

2.2.3 Employee Productivity (EP)

Bambang Kusriyanto (1993) memberikan pendapatnya bahwa

produktivitas merupakan nisbah atau rasio antara hasil kegiatan (output) dan

segala pengorbanan (biaya) untuk mewujudkan hasil tersebut (input). Employee productivity (EP) merupakan pengukuran untuk nilai tambah bersih per karyawan, yang merefleksikan produktivitas karyawan. EP merupakan perbandingan antara

hasil yang dicapai oleh perusahaan dengan jumlah tenaga kerja perusahaan.

2.3 Umur Perusahaan

Umur perusahaan digunakan untuk mengukur pengaruh lamanya

perusahaan beroperasi terhadap kinerja perusahaan. Umur perusahaan

menunjukkan perusahaan tetap eksis, mampu bersaing dan memanfaatkan peluang

bisnis dalam suatu perekonomian. Dengan mengetahui umur perusahaan, maka

akan diketahui pula sejauh mana perusahaan tersebut dapat survive.

Selama ini penelitian tentang intellectual capital yang menggunakan umur perusahaan hanya yang berhubungan dengan pengungkapan informasi intellectual capital dalam laporan tahunan perusahaan. Ulum (2009) menunjukkan bahwa umur perusahaan memiliki hubungan yang positif dengan pengungkapan

Alasan yang mendasari memasukkan umur perusahaan ini adalah bahwa

semakin tua umur perusahaan, maka memiliki pengalaman yang lebih banyak

dalam pengelolaan dan pemeliharaan intellectual capital akan menjadi lebih optimal dan dengan sendirinya dapat meningkatkan kinerja intellectual capital

tersebut. Sehingga selain kinerja yang meningkat nilai reputasi perusahaan pun

akan semakin tinggi pula.

2.4 Ukuran Perusahaan

Ukuran perusahaan mencerminkan besar kecilnya perusahaan yang tampak

dalam nilai total aset perusahaan pada neraca akhir tahun (Sujoko dan

Soebiantoro, 2007). Semakin besar total aset maka semakin besar pula ukuran

suatu perusahaan. Perusahaan besar dengan jumlah aset yang besar memiliki dana

lebih banyak untuk diinvestasikan dalam intellectual capital. Ketersediaan dana dalam jumlah yang besar akan membuat pengelolaan dan pemeliharaan

intellectual capital menjadi semakin optimal dan akan menghasilkan kinerja

intellectual capital yang lebih tinggi. Aset menunjukkan aktiva yang digunakan untuk aktivitas operasional perusahaan (Sujoko dan Soebiantoro, 2007).

2.5 Intellectual Capital

Intellectual capital pada umumnya didefinisikan sebagai perbedaan antara nilai pasar perusahaan dan nilai buku dari aset perusahaan tersebut atau dari

financial capitalnya. Hal ini berdasarkan observasi bahwa sejak akhir 1980-an, nilai pasar dari bisnis kebanyakan dan secara khusus adalah bisnis yang

dilaporkan dalam laporan keuangan berdasarkan perhitungan yang dilakukan oleh

akuntan (Roslender dan Fincham, 2004).

Stewart (1994) mendefinisikan intellectual capital sebagai berikut:

“The sum of everything everybody in your company knows that gives you a competitive edge in the market place. It is intellectual material – knowledge, information, intellectual property, experience – that can be put to use to create wealth”.

Pulic (2001) mendefinisikan intellectual capital sebagai seluruh karyawan, perusahaan dan kemampuan mereka untuk menciptakan nilai tambah bagi

perusahaan. Sedangkan menurut Heng (2006) mengartikan intellectual capital

sebagai suatu aset pengetahuan di dalam perusahaan yang menjadi basis kompetisi

inti perusahaan yang dapat mempengaruhi daya tahan dan keunggulan bersaing.

Walaupun sampai sekarang belum ada definisi umum mengenai pengertian

intellectual capital, kebanyakan definisi menangkap arti yang sama bahwa

intellectual capital dianggap sebagai jumlah dari apa yang dihasilkan oleh tiga elemen utama organisasi (human capital, structural capital, customer capital) yang berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai

lebih (tambah) bagi perusahaan berupa keunggulan bersaing organisasi

(Sawarjuwono dan Kadir, 2003).

2.6 Pengukuran Intellectual Capital

Ada banyak konsep pengukuran intellectual capital yang dikembangkan oleh para peneliti saat ini, jika ditelaah lebih jauh maka metode yang

dikembangkan tersebut dapat dikelompokkan ke dalam 2 kelompok, yaitu :

pengukuran non monetary (non financial) dan pengukuran monetary (financial).

menilai kinerja perusahaan (Knight 1999). Sementara itu Thornburg (1994)

mengutip pendapat Edvinsson menyatakan bahwa:

“Non financial measures that help a company determine direction and predict success might include the number of costumers the company has, the number of ideas customer bring to the company and how they are developed, the number of software packages compared to the number of employees, how many people are tied into the internet system, how much networking is done between customers and employees, and similar measures that show the relationship between human, customer and structural capital.”

Banyak peneliti luar negeri yang telah melakukan penelitian dalam

pengukuran intellectual capital, baik secara literatur maupun penerapan langsung pada perusahaan. Diawali tahun 1992, Arthur Andersen melaksanakan riset

terhadap penilaian aset tidak berwujud. Survey dilakukan pada sejumlah

perusahaan di Inggris. Dari hasil survey tersebut Andersen memberikan beberapa

metode yang dapat digunakan untuk menilai aktiva tidak berwujud perusahaan

(Partanen 1998), yaitu:

1. Market Based, yang meliputi nilai pasar yang dapat disamakan.

2. Economic Based, meliputi net cash flow/earnings, kontribusi brand, metode royalti.

3. Hybrid Based Model, meliputi pendekatan aset dan premium (PE). Menurut Luthy (2000) metode pengukuran intellectual capital dapat dikelompokkan kedalam dua kelompok besar, yaitu: metode yang dilakukan

tingkatan organisasi tanpa mengacu pada komponen–komponen individual

intellectual capital.

2.7 Metode VAICTM

VAICTM merupakan metode yang dikembangkan oleh Pulic (1998),

didesain untuk menyajikan informasi mengenai value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk

menciptakan value added (VA). VA adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam

penciptaan nilai (value creation) (Pulic, 1998). VA dihitung sebagai selisih antara output dan input (Pulic, 1998). VA secara teknik merupakan penjumlahan

retained profit, interest expense, salaries and wages, depreciation, dividend, minority share, dan tax untuk pemerintah. Oleh karena itu, VA didefinisikan sebagai peningkatan pada nilai bersih perusahaan dikarenakan kegiatan operasi

perusahaan.

Komponen utama dari VAICTM yang dikembangkan Pulic (1998) tersebut

dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA – Value Added Capital Employed), human capital (VAHU – Value Added Human Capital), dan structural capital (STVA – Structural Capital Value Added). VAICTM juga dikenal sebagai Value Creation Efficiency Analysis, dimana

merupakan sebuah indikator yang dapat digunakan dalam menghitung efisiensi

(Capital Employed Efficiency), HCE (Human Capital Efficiency), dan SCE (Structure Capital Efficiency) (Pulic, 1998).

2.7.1 Value Added Capital Employed (VACA)

VACA adalah indikator atau nilai tambah yang diciptakan oleh satu unit

dari physical capital. VACA adalah perbandingan antara value added (VA) dengan model fisik yang bekerja (Capital Employed/CA). Capital employed ini menunjukkan hubungan harmonis yang dimiliki perusahaan dengan mitranya,

baik yang berasal dari pemasok yang andal dan berkualitas, pelanggan yang loyal

dan merasa puas dengan pelayanan perusahaan yang bersangkutan, serta

hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar

(Belkaoui, 2003). Dalam proses penciptaan nilai intelektual potensial yang

direpresentasikan dalam biaya karyawan tidak dihitung sebagai biaya (input) (Tan

et al., 2007).

Pulic (1998) mengasumsikan bahwa jika satu unit CA menghasilkan

return yang lebih besar pada sebuah perusahaan, maka perusahaan tersebut mampu memanfaatkan CA dengan lebih baik. Jadi pemanfaatan lebih CA adalah

bagian dari intellectual capital perusahaan. Ketika membandingkan lebih dari sebuah kelompok perusahaan. VACA menjadi sebuah indikator kemampuan

intelektual perusahaan dalam memanfaatkan modal fisiknya (Tan et al,. 2007).

VAHU mengindikasikan seberapa besar value added (VA) yang diciptakan oleh setiap rupiah pengeluaran untuk pegawai (Tan et al., 2007). Stewart (1997) menjelaskan bahwa human capital adalah kemampuan karyawan untuk menciptakan produk yang dapat menjaring konsumen sehingga konsumen

tidak akan berpaling pada pesaing. Human capital mempresentasikan kemampuan perusahaan dalam mengelola sumber daya manusia dan menganggap manusia atau

karyawan sebagai aset strategi perusahaan karena pengetahuan yang mereka

miliki. VAHU dihitung dengan membagi value added yang diciptakan perusahaan dengan total salaries dan wages. Perhitungan ini mengasumsikan bahwa HC sebagai suatu investasi daripada sebagai expenses dan aakan diakui sebagai aset pada neraca (Pulic, 2000 dalam Saleh et al., 2008).

Hubungan antara VA dan human capital (HC) mengindikasikan bahwa kemampuan HC adalah menciptakan nilai pada sebuah perusahaan. Pulic (1998)

berpendapat bahwa biaya gaji dan upah merupakan indikator bagi HC. Ketika

VAHU dibandingkan antar perusahaan, VAHU menjadi sebuah indikator kualitas

sumber daya perusahaan. VAHU juga sebagai kemampuan perusahaan

menghasilkan nilai tambah untuk setiap rupiah yang dikeluarkan pada HC

(Kuryanto dan Syafruddin, 2008).

2.7.3 Structural Capital Value Added (STVA)

STVA menunjukkan kontribusi modal struktural (SC) dalam pembentukan

sama lain, sehingga menumbuhkan sinergi karena adanya kemudahan berbagi

pengetahuan dan bekerja sama antar individu dalam organisasi. Penciptaan dari

structural capital ini berhubungan dengan pengetahuan atau nilai dari seseorang yang tidak akan begitu saja hilang kalau yang bersangkutan meninggalkan

perusahaan karena pengetahuannya telah dirangkum dalam data base, sehingga perusahaan tidak akan kehilangan nilainya.

Dalam model yang dikembangkan Pulic ini, STVA dihitung dengan

membagi structural capital (SC) dengan value added (VA). Dalam model Pulic SC diperoleh dari VA dikurangi dengan HC. STVA menunjukkan kontribusi

modal struktural dalam penciptaan nilai semakin kecil kontribusi HC dalam

penciptaan nilai maka akan semakin besar kontribusi SC (Tan et al., 2007). Pulic (1998) menyatakan terdapat hubungan proposi yang berkebalikan antara HC dan

SC.

[image:43.595.115.501.500.746.2]2.8 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No. Nama

Peneliti Judul Variabel Hasil Penelitian

1 Steven Firer (2002) Firm ownership Structure and Intellectual capital disclosure Independen : Intellectual Capital Disclosure (ICD) Dependen : Ownership diffusion, kepemilikan manajemen, kepemilikan pemerintah.

Pelaporan intellectual capital cenderung lebih sedikit pada perusahaan yang kepemilikannya tidak

menyebar. Perusahaan dengan kepemilikan

manajemen yang tinggi lebih sedikit dalam melaporkan

No. Nama

Peneliti Judul Variabel Hasil Penelitian

2 Sonnier dan Carson, 2009 An Examination of The Impact of Firm Size and Age on Managerial Disclosure of Intellectual Capital by High-Tech Companies Independen: Ukuran dan umur perusahaan. Dependen : Level pengungkapan intellectual capital

Faktor umur perusahaan memiliki hubungan timbal balik dengan

pengungkapan intellectual capital yang dilakukan oleh manajemen perusahaan. Klasifikasi umur lebih banyak mengungkapkan intellectual capital dibandingkan dengan perusahaan yang berdasarkan klasifikasi ukuran.

3 Ulum, Ghozali dan Chariri, 2008

Intellectual Capital dan Kinerja Keuangan Perusahaan ; Suatu Analisi dengan Pendekatan Partial Least Squares Independen : Intellectual Capital Dependen : Kinerja keuangan (ROE, EPS, dan ASR)

Secara statistik terbukti terdapat pengaruh

intellectual capitalterhadap kinerja keuangan. Secara statistik terdapat pengaruh

No. Nama

Peneliti Judul Variabel Hasil Penelitian

4 Norman Mohd. Saleh, Mara Ridhuan Che Abdul Rahman, dan Mohamat Sabri Hasan (2008) Pengaruh struktur kepemilikan keluarga, manajemen, pemerintah dan asing terhadap variasi kinerja intellectual capital pada perusahaan yang terdaftar di Bursa MESDAQ Malaysia Independen : Kepemilikan manajerial, keluarga, asing dan pemerintah. Dependen : VAICTM Kontrol : ROA, leverage, ukuran perusahaan. Kepemilikan keluarga memiliki pengaruh yang negatif yang signifikan pada kinerja intellectual capital. Sedangkan kepemilikan manajerial, pemerintah dan asing tidak memiliki pengaruh signifikan pada kinerja

intellectual capital.

No. Nama

Peneliti Judul Variabel Hasil Penelitian

6 Gelisha Dian Kharisma Putri (2011) Pengaruh struktur kepemilikan, umur perusahaan dan ukuran perusahaan terhadap kinerja intellectual capital pada perusahaan Perbankan yang terdaftar di BEI Independen : Struktur kepemilikan, umur perusahaan dan ukuran perusahaan. Dependen: Kinerja Intellectual Capital

Kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap kinerja intellectual capital, sedangkan kepemilikan asing dan ukuran

perusahaan berpengaruh positif yang signifikan

Sumber : Data diolah (2014)

2.9 Kerangka Konseptual

Permasalahan yang akan diteliti dalam penelitian ini adalah dampak

kinerja keuangan perusahaan, ukuran perusahaan dan umur perusahaan terhadap

kinerja intellectual capital. Intellectual capital saat ini semakin menjadi aspek penting di dalam keberlangsungan hidup perusahaan. Abidin (2000) menyatakan

bahwa jika perusahaan-perusahaan mengacu pada perkembangan yang ada, yaitu

manajemen yang berbasis pengetahuan, maka perusahaan-perusahaan di Indonesia

akan dapat bersaing dengan menggunakan keuanggulan kompetitif yang diperoleh

melalui inovasi-inovasi kreatif yang dihasilkan oleh intellectual capital yang dimiliki oleh perusahaan. Hal ini akan mendorong terciptanya produk-produk

intellectual capital menjadi tiga bentuk dasar, yaitu modal manusia (human capital), modal struktural (structural capital) dan modal pelanggan (customer capital).

Variabel penelitian yang digunakan adalah ukuran, umur dan kinerja

keuangan perusahaan. Variabel independennya yaitu kinerja keuangan

perusahaan, ukuran perusahaan dan umur perusahaan. Sedangkan variabel

dependennya adalah intellectual capital secara agregat (value added intellectual capital) atau VAIC. Kinerja keuangan perusahaan diukur dengan menggunakan

proksi return on assets (ROA), yaitu ukuran profitabilitas perusahaan, earning per shares (EPS) yaitu ukuran pendapatan per lembar saham employee productivity

(EP), yaitu ukuran produktivitas karyawan dalam perusahaan. Intellectual capital diukur dengan model value added intellectual capital secara agregat (VAIC). Adapun komponen VAIC meliputi value added capital employee (VACA), yaitu kalkulasi dari kemampuan mengelola modal perusahaan, value added human capital (VAHU), yaitu kalkulasi dari kemampuan SDM perusahaan, dan

structural capital value added (STVA), yaitu kalkulasi untuk kemampuan organisasi dalam perusahaan.

2.9.1 Pengaruh Return on Assets (ROA) terhadap Kinerja Intellectual Capital

Return on Asset (ROA) merupakan rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas menilai kinerja perusahaan.

ROA menunjukan kemampuan manajemen perusahaan dalam mengelola aset

Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja

keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan

sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan

masalah pembiayaan terhadap aktiva tersebut. Nilai ROA yang semakin

mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva

yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA

maka semakin baik kinerja keuangan perusahaan tersebut.

2.9.2 Pengaruh Earning Per Shares (EPS) terhadap Kinerja Intellectual Capital

Earning per shares menunjukkan besarnya laba yang diperoleh investor dalam penanaman modalnya di suatu perusahaan go public di Bursa Efek Indonesia. Semakin tinggi intellectual capital yang dimanfaatkan oleh perusahaan, maka semakin tinggi pula nilai EPS. Jika EPS suatu perusahaan

semakin tinggi, investor akan bersedia menanamkan investasi pada perusahaan

tersebut. (Pramestiningrum, 2013)

2.9.3 Pengaruh Employee Productivity (EP) terhadap Kinerja Intellectual Capital

Employee productivity (EP), yaitu ukuran produktivitas karyawan dalam perusahaan. Peningkatan profitabilitas perusahaan juga dapat disebabkan oleh

efektifitas kinerja para karyawan perusahaan. Semakin tinggi tingkat produktifitas

menilai kinerja keuangan perusahaan dalam memanfaatkan aspek kinerja

intellectual capital dalam perusahaan yaitu sumber daya manusia dan organisasi.

Gambar 2.1

Kerangka Konseptual 2.8.2 Hipotesis

Berdasarkan kerangka konseptual maka hipotesis yang dirumuskan dalam

penelitian ini yaitu Return on Assets (ROA), Earning per Shares (EPS), Employee Productivity (EP), umur perusahaan, ukuran perusahaan berpengaruh positif terhadap kinerja Intellectual Capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Return on Assets (X1)

Earning per Shares (X2)

Employee Productivity (X3)

Umur Perusahaan (X4)

Ukuran Perusahaan (X5)

[image:49.595.112.533.194.397.2]BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian sebab akibat (casual research), yaitu untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Sekaran 2007:164).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2010-2013 melalui media internet dengan

menggunakan situs www.idx.co.id .

3.3 Batasan Operasional Penelitian

Adapun yang menjadi batasan operasional pada penelitian ini adalah sebagai

berikut :

1. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia selama periode

penelitian dari tahun 2010-2013.

2. Variabel independen dalam penelitian ini adalah return on assets (ROA),

3. Data yang digunakan mencakup laporan keuangan perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitan yang baik adalah penelitian yang dilakukan secara terfokus dan

mendalam. Agar penelitian data dilakukan secara terfokus, maka tidak semua

masalah diteliti. Penelitian ini hanya melibatkan enam variabel yang terdiri atas

satu variabel terikat (dependen) dan enam variabel bebas (independen).

3.4 Definisi Operasional Penelitian

Dalam penelitian ini terdapat dua variabel yang diteliti, yaitu :

3.4.1 Variabel Dependen

Variabel dependen yaitu variabel yang dipengaruhi atau menjadi akibat

karena adanya variabel independen. Variabel dependen yang digunakan dalam

penelitian ini adalah kinerja intellectual capital yang merupakan penciptaan nilai yang diperoleh atas pengelolaan intellectual capital. Variabel dependen biasa dilambangkan dengan Y. Kinerja intellectual capital diukur dengan menggunakan metode Value Added Intellectual Coefficient (VAICTM) yang dikembangkan oleh Pulic (1998, 2000). Formulasi dan tahapan penghitungan nilai VAICTM adalah

sebagai berikut :

3.4.1.1 Value Added (VA)

Tahap pertama dengan menghitung Value Added (VA). VA dihitung dengan mengg