SKRIPSIPENGARUH PENGGUNAAN MODAL KERJA TERHADAP

PROFITABILITAS PADA PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

LAVINIA LETARE GIRSANG 100503062

PROGRAM STUDI AKUNTANSI DEPARTEMEN S1-AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Penggunaan Modal Kerja Terhadap Profitabilitas Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 9 April 2014

100503062

ABSTRAK

Pengaruh Penggunaan Modal Kerja Terhadap Profitabilitas Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia.

Penelitian ini bertujuan untuk mengetahui pengaruh penggunaan modal kerja terhadap profitabilitas perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan penelitian replikasi.

Yang menjadi populasi dalam penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Terdapat 18 perusahaan dalam populasi dengan sampel yang diperoleh berjumlah 15 perusahaan setelah melewati kriteria sampel yang ditentukan melalui metode Purposive Sampling. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory. Data yang telah dikumpulkan dianalisis dengan metode analisis data dengan menggunakan uji regresi berganda setelah terlebih dahulu dilakukan uji asumsi klasik pengujian hipotesis dalam penelitian ini menggunakan uji F, uji t dan uji koefisien determinasi yang disesuaikan.

Hasil penelitian berdasarkan uji hipotesis menunjukkan bahwa secara simultan dan parsial modal kerja tidak berpengaruh secara signifikan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Hasil koefisien determinasi yang disesuaikan adalah 0,013 yang menunjukkan bahwa 1,3% variasi variabel modal kerja yang dijelaskan melalui rasio perputaran kas, perputaran piutang dan perputaran persediaan memiliki kekuatan untuk mengestimasi profitabilitas yang dijelaskan melalui rasio return on asset pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia, sedangkan 98,7% sisanya dijelaskan oleh variabel lain diluar variabel yang digunakan dalam penelitian ini.

ABSTRACT

The Influence of The Use of Working Capital on The Profitability of The Automotive Companies Listed in Indonesia Stock Exchange

This reasearch aimstoknow the effect ofthe use of working capital on profitability ofthe automotivecompanieslistedinIndonesia Stock Exchange. This research is areplication from the previous researcher.

The population in this research is the automotive companies listed in Indonesia Stock Exchange. There are 18 companies in this population with 15 companies are obtained as samples from sample criteria which determined through purposive sampling method.The data used in this study is a secondary data obtained from the Indonesian Capital Market Directory. The data collected were analyzed by using regression test after first tested the classic assumptions test. This hypothesis test is using the F test, t test and the adjusted coefficient of determination test.

Analysis results based on hypothesis testing indicates that simultaneously and partially working capital is not significantly affect the profitability of the automotive companies listed in Indonesia Stock Exchange. The results of the adjusted coefficient of determination is 0,013 which indicates that 1,3%variation ofworking capitalwhich explained through cash turnover, accounts receivable turnover and inventory turnover has the power to estimate profitability which explained by the ratio of return on assets in the automotive companies listed on the Stock Exchange Indonesia, while the remaining 98.7% is explained by other variables beyond the variables used in this study.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tritunggal Yang Maha Kuasa, sumber hikmat untuk kasih, kekuatan, damai sejahtera, dan penyertaan-Nya yang tak berkesudahan di dalam hidup penulis sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Penggunaan Modal Kerja Terhadap Profitabilitas Pada Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia.”

Penyusunan skripsi ini merupakan salah satu syarat guna memperoleh gelar Sarjana Ekonomi, di Program Strata-1 Departemen Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara.

Dalam pengerjaan skripsi ini penulis mendapat banyak dukungan, bimbingan, bantuan dan doa dari berbagai pihak. Dalam kesempatan ini secara khusus dengan penuh kasih dan rasa hormat penulis mengucapkan terima kasih kepada Ibunda penulis yang telah menyemangati penulis untuk mengasah cangkul agar tidak lagi tumpul sehingga dapat digunakan untuk menabur dan menuai di ladang yang besar. Penulis juga mengucapkan terima kasih kepada Ayahanda penulis yang telah memberikan segalanya yang terbaik tanpa menuntut apapun dari penulis dan tidak pernah mencari kesalahan dalam setiap kemunduran penulis. Secara khusus juga penulis mengucapkan terima kasih kepada Abangda penulis yang merupakan sahabat seumur hidup penulis, ananda adalah sumber inspirasi penulis. Selain itu, penulis juga ingin mengucapkan terima kasih kepada :

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak. Selaku Ketua Departemen Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Jafar, MM, Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara merangkap sebagai dosen penguji yang telah memberikan arahan untuk perbaikan dalam penulisan skripsi ini.

4. Bapak Drs. Firman Syarif, Msi, Ak. Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara.

5. Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara merangkap sebagai dosen pembimbing penulis yang telah banyak berkontribusi dalam memberikan bimbingan dan arahan dalam penulisan skripsi ini.

6. Seluruh jajaran tenaga pendidik dan pegawai di Fakultas Ekonomi, Universitas Sumatera Utara

7. Kitik-kitik, sahabat penulis yang S.E.mpurna dan KK Tedu yang akan terus bersinar.

8. Semua sahabat penulis yang bertanya “Gimana Skripsinya?” dan semua orang yang bertanya “Kapan wisuda?” yang merupakan sumber ketakutan yang bertransformasi menjadi kekuatan bagi penulis.

kesempurnaan skripsi ini. Akhir kata, semoga Tuhan Yang Maha Kuasa selalu melimpahi kita dengan Kasih-Nya.

Medan, Maret 2014

DAFTAR ISI

SURAT PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

I. BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 8

1.3.Batasan Masalah ... 9

1.4.Tujuan dan Manfaat Penelitian ... 9

1.4.1.Tujuan Penelitian ... 9

1.4.2.Manfaat Penelitian ... 10

II. BAB II TINJAUAN PUSTAKA 2.1.Landasan Teori ... 11

2.1.1.Modal Kerja ... 11

2.1.1.1. Pengertian Modal Kerja ... 11

2.1.1.2. Jenis Modal Kerja... 12

2.1.1.3. Tujuan Pengelolaan Modal Kerja ... 13

2.1.1.4. Sumber Modal Kerja ... 14

2.1.1.5. Rasio Modal Kerja ... 16

2.1.2.Profitabilitas ... 20

2.1.2.1. Pengertian Profitabilitas ... 20

2.1.2.2. Jenis-jenis Rasio Profitabilitas ... 20

2.2.Penelitian Terdahulu ... 23

2.3.Kerangka Konseptual ... 29

2.4.Hipotesis ... 31

III. BAB III METODE PENELITIAN 3.1.Jenis Penelitian ... 33

3.2.Tempat dan Waktu Penelitian ... 33

3.3.Batasan Operasional Variabel ... 33

3.4.Definisi Operasi Variabel dan Operasionalisasi Variabel ... 35

3.4.1.Definisi Operasi Variabel ... 35

3.4.2.Operasionalisasi Variabel ... 37

3.5.Populasi dan Sampel Penelitian ... 38

3.6.Jenis Data ... 40

3.7.Metode Pengumpulan Data ... 40

3.8.Teknik Analisis ... 41

IV. BAB IV PEMBAHASAN 4.1.Hasil Penelitian ... 50

4.1.1.Gambaran Umum Bursa Efek Indonesia ... 50

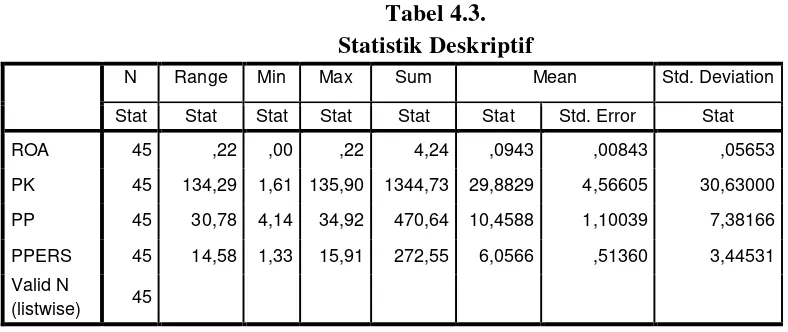

4.1.2.Statistik Deskriptif ... 53

4.1.3.1.Uji Normalitas ... 57

4.1.3.2.Uji Heterokedastisitas ... 58

4.1.3.3.Uji Multikolinearitas... 60

4.1.3.4.Uji Autokorelasi ... 61

4.1.4.Model Analisis Regresi ... 62

4.1.5.Statistik Deskriptif Setelah Ditransformasi Square Root ... 65

4.1.6.Uji Asumsi Klasik Setelah Ditransformasi Square Root .... 66

4.1.6.1.Uji Normalitas ... 66

4.1.6.2.Uji Heterokedastisitas ... 68

4.1.6.3.Uji Multikolinearitas... 69

4.1.6.4.Uji Autokorelasi ... 70

4.1.7.Model Analisis Regresi Setelah Ditransformasi Square Root ... 70

4.1.8.Uji Hipotesis Setelah Ditransformasi Square Root ... 72

4.1.8.1.Uji t ... 72

4.1.8.2.Uji F ... 75

4.1.9.Koefisien Determinasi Setelah Ditransformasi Square Root ... 77

4.2.Pembahasan ... 79

V. BAB V KESIMPULAN DAN SARAN 5.1.Kesimpulan ... 83

5.2.Keterbatasan ... 84

5.3.Saran ... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

Tabel 1.1. Fluktuasi Rata-rata Return on Asset, Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan Perusahaan Otomotif Yang

Terdaftar di BEI Tahun 2010-2012 ... 5

Tabel 2.1. Penelitian Terdahulu ... 27

Tabel 3.1. Operasionalisasi Variabel ... 37

Tabel 3.2. Proses Seleksi Sampel Berdasarkan Kriteria ... 39

Tabel 3.3. Daftar Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indo- nesia 2010-2012 yang Sesuai Dengan Kriteria Sampel... 39

Tabel 4.1. Daftar Perusahaan Otomotif yang Tercatat di Bursa Efek Indo- nesia ... 53

Tabel 4.2. Daftar Perusahaan Otomotif yang Menjadi Sampel ... 54

Tabel 4.3. Statistik Deskriptif ... 55

Tabel 4.4. Coefficient ... 60

Tabel 4.5. Model Summary ... 61

Tabel 4.6. Koefisien Regresi ... 62

Tabel 4.7. Statistik Deskriptif ... 65

Tabel 4.8. Coefficients... 69

Tabel 4.9. Model Summary ... 70

Tabel 4.10. Koefisien Regresi ... 71

Tabel 4.11. Uji Statistik t ... 73

Tabel 4.12. Uji Statistik F ... 76

Tabel 4.13. Model Summary ... 78

DAFTAR GAMBAR

Gambar 2.1. Kerangka Konseptual ... 31

Gambar 3.1. Grafik yang Menunjukkan H0 Diterima atau Ditolak ... 48

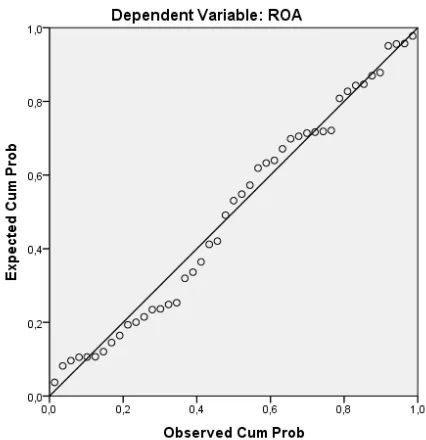

Gambar 4.1. Grafik P-P Plot ... 57

Gambar 4.2. Histogram ... 58

Gambar 4.3. Scatterplot... 59

Gambar 4.4. Grafik P-P Plot Setelah Ditransformasi Square Root... 67

Gambar 4.5. Histogram Setelah Ditransformasi Square Root ... 67

ABSTRAK

Pengaruh Penggunaan Modal Kerja Terhadap Profitabilitas Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia.

Penelitian ini bertujuan untuk mengetahui pengaruh penggunaan modal kerja terhadap profitabilitas perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan penelitian replikasi.

Yang menjadi populasi dalam penelitian ini adalah perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Terdapat 18 perusahaan dalam populasi dengan sampel yang diperoleh berjumlah 15 perusahaan setelah melewati kriteria sampel yang ditentukan melalui metode Purposive Sampling. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory. Data yang telah dikumpulkan dianalisis dengan metode analisis data dengan menggunakan uji regresi berganda setelah terlebih dahulu dilakukan uji asumsi klasik pengujian hipotesis dalam penelitian ini menggunakan uji F, uji t dan uji koefisien determinasi yang disesuaikan.

Hasil penelitian berdasarkan uji hipotesis menunjukkan bahwa secara simultan dan parsial modal kerja tidak berpengaruh secara signifikan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia. Hasil koefisien determinasi yang disesuaikan adalah 0,013 yang menunjukkan bahwa 1,3% variasi variabel modal kerja yang dijelaskan melalui rasio perputaran kas, perputaran piutang dan perputaran persediaan memiliki kekuatan untuk mengestimasi profitabilitas yang dijelaskan melalui rasio return on asset pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia, sedangkan 98,7% sisanya dijelaskan oleh variabel lain diluar variabel yang digunakan dalam penelitian ini.

ABSTRACT

The Influence of The Use of Working Capital on The Profitability of The Automotive Companies Listed in Indonesia Stock Exchange

This reasearch aimstoknow the effect ofthe use of working capital on profitability ofthe automotivecompanieslistedinIndonesia Stock Exchange. This research is areplication from the previous researcher.

The population in this research is the automotive companies listed in Indonesia Stock Exchange. There are 18 companies in this population with 15 companies are obtained as samples from sample criteria which determined through purposive sampling method.The data used in this study is a secondary data obtained from the Indonesian Capital Market Directory. The data collected were analyzed by using regression test after first tested the classic assumptions test. This hypothesis test is using the F test, t test and the adjusted coefficient of determination test.

Analysis results based on hypothesis testing indicates that simultaneously and partially working capital is not significantly affect the profitability of the automotive companies listed in Indonesia Stock Exchange. The results of the adjusted coefficient of determination is 0,013 which indicates that 1,3%variation ofworking capitalwhich explained through cash turnover, accounts receivable turnover and inventory turnover has the power to estimate profitability which explained by the ratio of return on assets in the automotive companies listed on the Stock Exchange Indonesia, while the remaining 98.7% is explained by other variables beyond the variables used in this study.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Modal merupakan suatu komponen yang penting bagi suatu perusahaan karena modal merupakan sumber pendanaan bagi seluruh kegiatan yang dilakukan perusahaan. Dengan adanya modal perusahaan dapat beroperasi dengan tujuan untuk memperoleh pendapatan. Selain itu, dengan adanya modal, perusahaan dapat memenuhi kebutuhan perusahaan untuk jangka panjang dan jangka pendek. Berdasarkan jangka waktu penggunaannya modal dibagi menjadi dua yaitu modal investasi yang merupakan modal yang digunakan untuk pembelian aset tetap dan investasi jangka panjang suatu perusahaan dan modal kerja, yaitu modal yang digunakan sebagai penggerak kegiatan operasional perusahaan sehari-hari.

Manajer keuangan suatu perusahaan haruslah peka terhadap perubahan kebutuhan perusahaan akan modal kerja untuk melakukan kegiatan operasionalnya setiap hari. Apabila terdapat modal kerja yang berlebih dalam perusahaan, terdapatindikasi bahwa perusahaan memiliki sejumlah aset lancar yang tidak produktif atau menganggur yang menandakan bahwa perusahaan tersebut tidak dapat mengelola modal kerja secara efektif. Sebaliknya, apabila perusahaan kekurangan modal kerja, ini menjadi pertanda bahwa cepat atau lambat perusahaan tersebut akan mengalami kemuduran. Modal kerja haruslah tersedia dalam jumlah yang cukup agar perusahaan dapat beroperasi secara ekonomis dan dapat terhindar dari kesulitan finansial seperti dapat mengatasi krisis tanpa membahayakan keadaan finansial perusahaan.Modal kerja yang digunakan perusahaan diharapkan dapat menopang kegiatan operasional perusahaan secara efektif dan dapat kembali dalam bentuk pendapatan dalam jangka pendek.

pendek dari Bank atau kredit dari supplier. Sumber modal kerja ini dapat dikombinasikan sesuai dengan ketersediaannya, dan manager keuangan perusahaan harus dapat menganalisis dan mengambil keputusan yang terbaik dari semua alternatif sumber perolehan modal kerja yang ada. Modal kerja yang bersumber baik dari internal maupun eksternal perusahaan, akan berpengaruh terhadap pengelolaan modal kerja itu sendiri. Karena sumber modal kerja berkaitan dengan perubahan atau fluktuasi aset lancar dan liabilitas lancar suatu perusahaan.

Efektifnya penggunaan modal kerja dapat diukur oleh tingkat perputaran kas, tingkat perputaran piutang dan tingkat perputaran persediaan. Perputaran kas yang cepat mengindikasikan bahwa perusahaan memiliki tingkat likuiditas yang tinggi. Jika ditinjau dari satu sisi, likuiditas yang tinggi pada perusahaan baik karena perusahaan tidak akan mengalami kesulitan dalam memenuhi kewajibannya. Namun, dari sisi lain, semakin tinggi tingkat likuiditas suatu perusahaan, semakin besar pula jumlah kas mengganggur, yang menandakan bahwa perusahaan belum mampu untuk mengoptimalkan efisiensi kas, yang memiliki arti akan berpengaruh pada semakin kecilnya kemampuan perusahaan dalam memperoleh laba.

perusahaan karena piutang tak tertagih. Tinggi rendahnya perputaran piutang memiliki efek langsung terhadap besar kecilnya modal yang diinvestasikan dalam piutang. Makin tinggi perputarannya, semakin pendek waktu terikatnya modal pada piutang, sehingga untuk mempertahankan penjualan kredit bersih dibutuhkan modal yang lebih kecil yang diinvestasikan dalam piutang.

Persediaan adalah aset yang berkenaan dengan pembelanjaan aktif yang akan selalu mengalami perubahan jumlah bersamaan dengan terjadinya transaksi penjualan. Tinggi rendahnya perputaran memiliki efek langsung terhadap besar kecilnya modal yang diinvestasikan dalam persediaan. Semakin tinggi perputaran persediaan, maka semakin pendek waktu terikatnya modal dalam persediaan, sehingga untuk memenuhi penjualan dibutuhkan jumlah modal yang lebih sedikit.

perusahaan dalam memperoleh laba, dan juga mengukur tingkat efektifitas manajemen perusahaan.

Perusahaan otomotif merupakan perusahaan yang bergerak di bidang manufaktur. Perusahaan-perusahaan yang bergerak di bidang manufaktur dalam menjalankan operasi hariannya memerlukan modal kerja yang besar karena perusahaan-perusahaan tersebut menginvestasikan modal-modalnya sebagian besar pada aktiva seperti kas, piutang usaha, persediaan, aktiva tetap dan aktiva lainnya. Industri otomotif merupakan industri yang merancang, mengembangkan, memproduksi, memasarkan dan menjual kendaraan bermotor. Meningkatnya jumlah industri di Indonesia berbanding lurus dengan meningkatnya kebutuhan perusahaan akan akomodasi untuk kegiatan distribusi. Selain itu, pertumbuhan ekonomi pada masyarakat Indonesia yang meningkat menunjukkan peningkatan kualitas hidup masyarakat berbanding lurus pula dengan peningkatan penjualan kendaraan bermotor di Indonesia. Pada tahun 2012 penjualan kendaraan bermotor di Indonesia naik 24,8% dari tahun 2012 yaitu mencapai 1,161 juta unit. Hal ini menunjukkan bahwa kebutuhan industri maupun masyarakat akan kendaraan bermotor meningkat pesat.

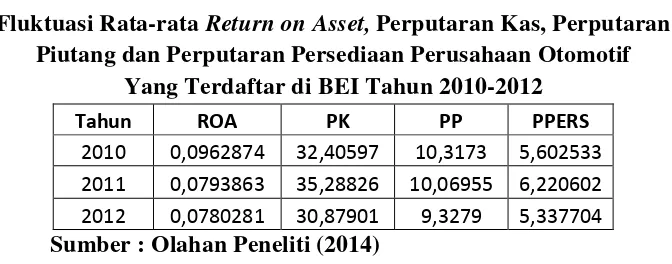

Tabel 1.1.

Fluktuasi Rata-rata Return on Asset, Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan Perusahaan Otomotif

Yang Terdaftar di BEI Tahun 2010-2012

Tahun ROA PK PP PPERS

2010 0,0962874 32,40597 10,3173 5,602533 2011 0,0793863 35,28826 10,06955 6,220602 2012 0,0780281 30,87901 9,3279 5,337704

Perputaran kas yang optimal dalam suatu perusahaan menunjukkan bahwa perusahaan tersebut memiliki kemampuan dalam mengelola kas secara efektif dan efisien. Tidak ada ketentuan baku yang menjadi standar berapa kali kas harus berputar didalam perusahaan, hal tersebut tergantung pada kebutuhan masing-masing perusahaan terhadap kecukupan kasnya. Perputaran piutang yang cepat mengindikasikan bahwa terikatnya modal pada piutang usaha kecil yang berarti menguntungkan perusahaan karena kecilnya keterikatan modal pada piutang berarti semakin kecil jumlah estimasi piutang tak tertagihnya. Perputaran piutang sebaiknya minimal berputar 12 kali dalam setahun (Warren-Reeves, 2009 :457). Perputaran persediaan yang cepat mengindikasikan bahwa keterikatan modal pada persediaan kecil yang berarti bahwa dibutuhkan modal yang lebih sedikit untuk melakukan penjualan.

Efisiensi pengelolaan kas, piutang usaha dan persediaan dalam operasi harian perusahaan akan meningkatkan kemampuan perusahaan untuk mencapai laba. Tabel 1.1. menunjukkan adanya ketidakkonsistenan dalam teori tersebut. Pada tahun 2011, perputaran kas perusahaan otomotif yang terdaftar di Bursa Efek Indonesia mengalami peningkatan sebesar 2,88229 kali namun profitabilitas perusahaan yang tercermin dari return on asset mengalami penurunan sebesar 0,0169011. Demikian halnya dengan perputaran persediaan pada tahun 2011 meningkat sebesar 0,618069 kali namun profitabilitas yang tercermin dari return

on asset mengalami penurunan sebesar 0,0169011. Perputaran piutang

setahun, hal tersebut menunjukkan bahwa terdapat pengelolaan piutang yang tidak optimal didalam perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya. Beberapa penelitian yang telah dilakukan yang berkaitan dengan penggunaan modal kerja yang dijelaskan melalui perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas yang dijelaskan dengan rasio return on asset (ROA) menunjukkan pengaruh dan hubungan yang positif dan signifikan. Namun, untuk beberapa penelitian yang menggunakan variabel bebas dan variabel terikat yang sama mendapatkan hasil yang berbeda yaitu bahwa tidak ada pengaruh yang signifikan antara variabel bebas dan variabel terikatnya. Perbedaan-perbedaan pada hasil yang diperoleh dari penelitian sebelumnya menunjukkan bahwa masih adanya ketidakkonsistenan mengenai pengaruh penggunaan modal kerja terhadap profitabilitas. Salah satu faktor penyebab terjadinya hal tersebut adalah belum optimalnya para manajer mengelola kebijakan modal kerja untuk meningkatkan profitabilitas perusahaan.

Penggunaan Modal Kerja Terhadap Profitabilitas Pada Perusahaan

Otomotif yang Terdaftar di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang, dapat dirumuskan permasalahan yang akan dibahas dalam penelitian ini :

1. Apakah terdapat pengaruh modal kerja yang dijelaskan oleh variabel perputaran kas terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia secara parsial?

2. Apakah terdapat pengaruh modal kerja yang dijelaskan oleh variabel perputaran piutang terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia secara parsial?

3. Apakah terdapat pengaruh modal kerja yang dijelaskan oleh variabel perputaran persediaan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia secara parsial?

1.3. Batasan Masalah

Atas pertimbangan mengenai efisiensi, minat dan keterbatasan waktu dan tenaga serta pengetahuan peneliti, maka peneliti membuat beberapa batasan terhadap penelitian ini, antara lain :

1. Penelitian hanya dibatasi selama 3 tahun yaitu tahun 2010, 2011 dan 2012. Periode waktu penelitian diatas dipilih untuk menggambarkan situasi dan kondisi terkini dari isu-isu terkait penelitian.

2. Penelitian dilakukan hanya terbatas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama tahun pengamatan.

3. Pengamatan dilakukan hanya pada perusahaan yang mempublikasikan laporan keuangan yang lengkap dan sudah diaudit oleh auditor independen selama periode pengamatan.

1.4. Tujuan dan Manfaat Penelitian

1.4.1.Tujuan Penelitian

Adapun tujuan dilakukannya penelitian ini adalah :

1. Untuk mengetahui pengaruh modal kerja yang dijelaskan oleh variabel Perputaran Kas terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia secara parsial.

3. Untuk mengetahui pengaruh modal kerja yang dijelaskan oleh variabel Perputaran Kas terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia secara parsial.

4. Untuk mengetahui pengaruh modal kerja yang dijelaskan oleh variabel perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia secara simultan.

1.4.2.Manfaat Penelitian

Dengan tercapainya tujuan dari penelitian ini, maka hasil dari penelitian ini dapat memberi manfaat bagi berbagai pihak diantaranya : 1. Bagi peneliti, sebagai tambahan ilmu pengetahuan dan wawasan

mengenai akuntansi keuangan yang berkaitan dengan modal kerja dan implikasinya terhadap profitabilitas dalam perusahaan.

2. Manager Perusahaan, sebagai bahan pertimbangan bagi pihak manajemen berkaitan dengan kebijakan pengelolaan modal kerja dalam perusahaannya.

3. Investor, sebagai masukan bagi para investor yang dapat digunakan untuk menilai kredibilitas suatu perusahaan yang terdaftar di bursa dan pembuatan kebijakan-kebijakan di bursa.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1.Modal Kerja

2.1.1.1. Pengertian Modal Kerja

Modal kerja merupakan modal yang digunakan perusahaan untuk menopang kegiatan operasinya sehari-hari. Menurut Jumingan (2006 : 66), definisi modal kerja yang lazim digunakan, yaitu :

1. Modal kerja adalah kelebihan aset lancar terhadap liabilitas lancar. Kelebihan ini disebut modal kerja bersih. Kelebihan ini merupakan jumlah aset lancar yang berasal dari liabilitas jangka panjang dan modal sendiri. Definisi ini bersifat kualitatif karena menunjukkan kemungkinan tersedianya aset lancar yang lebih besar daripada liabilitas jangka pendek dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa yang akan datang.

2. Modal kerja adalah jumlah dari aset lancar. Jumlah ini merupakan modal kerja bruto. Definisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada macam dan tingkat likuiditas dari unsur-unsur aset lancar misalnya kas, surat-surat berharga, piutang dan persediaan.

jangka pendek yang sesuai dengan maksud utama didirikannya perusahaan tersebut. Modal kerja menurut definisi fungsional tersebut adalah kas, piutang dan persediaan. Adapun aset lancar seperti seperti surat-surat berharga dan keuntungan dalam piutang digolongkan sebagai modal kerja potensial. Aset tidak lancar seperti tanah, bangunan, mesin dan lain-lain digolongkan sebagai

non working capital.

2.1.1.2. Jenis Modal Kerja

Menurut Djarwanto setelah mengutip dari Riyanto (2004 : 94), modal kerja dapat dibedakan menjadi dua golongan, yaitu :

1. Bagian modal kerja yang relatif permanen, yaitu jumlah modal kerja minimal yang harus tetap ada dalam perusahaan untuk dapat melaksanakan operasinya atau sejumlah modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Ada dua jenis modal kerja permanen :

a. Modal kerja primer, yaitu jumlah modal kerja minimal yang harus tetap ada dalam perusahaan untuk dapat melaksanakan operasinya atau sejumlah modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. b. Modal kerja normal, yaitu jumlah modal kerja yang diperlukan untuk

menyelenggarakan luas produksi yang normal.

a. Modal kerja musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

b. Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

c. Modal kerja darurat, yaitu modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat atau mendadak yang tidak dapat diketahui atau diramalkan terlebih dahulu.

2.1.1.3. Tujuan Pengelolaan Modal Kerja

Setiap perusahaan berusaha untuk memenuhi kebutuhan modal kerjanya untuk dapat meningkatkan likuiditas perusahaan secara proporsional. Selain itu dengan penggunaan modal kerja yang tepat perusahaan juga dapat memaksimalkan perolehan laba. Ketepatan dalam menggunakan modal kerja merupakan salah satu ukuran kinerja manajemen yang efektif.

Menurut Kasmir (2008 : 253), tujuan manajemen modal kerja bagi perusahaan adalah untuk:

1. Memenuhi kebutuhan likuiditas perusahaan;

2. Memiliki kemampuan untuk memenuhi lialibilitas tepat waktu;

3. Memungkinkan perusahaan untuk memiliki persediaan yang cukup dalam rangka memenuhi kebutuhan pelanggan;

5. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat pelanggan;

6. Memungkinkan perusahaan untuk memaksimalkan aset lancar guna meningkatkan penjualan dan laba;

7. Melindungi perusahaan apabila terjadi krisis yang menyebabkan turunnya nilai aset lancar.

2.1.1.4. Sumber Modal Kerja

Perusahaan dapat memperoleh modal kerja baik dari internal perusahaan maupun eksternal. Menurut Djarwanto (2004 : 95-97), modal kerja berasal dari berbagai sumber yaitu:

1. Pendapatan bersih

Modal kerja diperoleh dari hasil penjualan barang dan hasil-hasil lainnya yang meningkatkan kas dan piutang. Tetapi sebagian dari modal kerja ini harus digunakan untuk menutup harga pokok penjualan dan biaya usaha yang telah dikeluarkan untuk memperoleh pendapatan yakni berupa biaya penjualan dan biaya administrasi. Jadi, yang merupakan sumber modal kerja adalah pendapatan bersih dan modal kerja yang diperoleh dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis laporan laba rugi perusahaan.

2. Keuntungan penjualan surat-surat berharga

menunjukkan pergeseran bentuk pos aset lancar yaitu dari pos “surat-surat berharga” menjadi pos “kas”. Keuntungan yang diperoleh merupakan sumber penambahan modal kerja. Sebaliknya jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya Sumber lain untuk menambah modal kerja adalah hasil penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan aset tidak lancar tersebut menjadi kas akan menambah modal kerja sebanyak hasil bersih penjualan aset tidak lancar tersebut. Keuntungan atau kerugian dari penjualan investasi jangka panjang dan aset tidak lancar lainnya dapat dimasukkan ke dalam pos-pos insidentil (Extraodrinary Items).

4. Penjualan obligasi dan saham serta kontribusi dana pemilik

Utang hipotek, obligasi dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan sejumlah modal kerja misalnya untuk ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi biasanya tidak begitu diminati karena adanya beban bunga di samping kewajiban untuk mengembalikan pokok pinjamannya.

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya

ketergantungan akan kredit bank dan kredit jangka pendek lainnya maka adanya credit rating yang tinggi tingkatnya bagi perusahaan yang bersangkutan adalah sepenuhnya penting.

6. Kredit dari supplier atau trade creditor

Salah satu sumber modal kerja yang penting adalah kredit yang diberikan oleh supplier. Material, barang-barang, perlengkapan (supplies) dan jasa-jasa biasa dibeli secara kredit atau dengan wesel bayar. Apabila perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu liabilitas harus dilunasi, perusahaan hanya memerlukan sejumlah kecil modal kerja.

2.1.1.5. Rasio modal Kerja

Rasio modal kerja merupakan salah satu alat analisis untuk mengukur kinerja menejemen. Dengan adanya rasio modal pertanyaan-pertanyaan yang berkaitan dengan modal kerja seperti “Apakah perusahaan mampu membayar liabilitas lancar pada saat jatuh tempo?”, “Apakah pengelolaan modal kerja pada perusahaan sudah tepat atau malah berlebih atau kekurangan?” dapat terjawab.

1. Rasio Lancar

Rasio lancar adalah rasio yang memberikan ukuran kasar mengenai tingkat likuiditas perusahaan. Rasio lancar dapat menunjukkan sejauh mana aset lancar menutupi liabilitas lancar. Semakin besar perbandingan aset lancar terhadap liabilitas lancar, semakin tinggi kemampuan perusahaan menutupi liabilitas jangka pendeknya.

Rasio Lancar = ����������

����������������

Rasio lancar yang tinggi menunjukkan adanya kas yang berlebihan dibandingkan dengan tingkat kebutuhan atau adanya unsur aset lancar yang rendah likuiditasnya (seperti persediaan). Sebaliknya, rasio lancar yang rendah relatif lebih riskan terhadap kondisi finansial perusahaan, tetapi menunjukkan bahwa manajemen telah mengoperasikan aset lancar secara efektif.

2. Rasio Cepat

Rasio cepat dihitung dengan membandingkan kas dan quick asset disatu pihak dengan utang jangka pendek di lain pihak. Quick asset ini terdiri dari piutang dan surat-surat berharga yang dapat direalisasi menjadi uang dalam waktu relatif pendek.

Rasio Cepat = ���+�������������+�������

����������������

3. Perputaran Piutang

Perputaran Piutang = ���������������������

����−�����������

Perputaran piutang yang semakin tinggi adalah semakin baik karena berarti modal kerja yang ditanamkan dalam bentuk piutang akan semakin rendah. Perubahan rasio perputaran piutang dari tahun ke tahun merupakan refleksi dari variasi kebijaksanaan pemberian kredit atau variasi tingkat kemampuan perusahaan dalam mengumpulkan piutang.

4. Perputaran Persediaan

Perputaran persediaan menunjukkan berapa kali persediaan barang dijual dan diadakan kembali selama satu periode akuntansi. Perputaran persediaan ini dihitung dengan membagi harga pokok penjualan dengan persediaan rata-rata

Perputaran Persediaan = �������������������

����−��������������������

Rendahnya tingkat perputaran persediaan dapat disebabkan adanya

overinvestment dalam persediaan seperti terlalu tingginya persediaan dalam hubungannya dengan penjualan, pembelian barang yang terlalu banyak menjelang akhir periode karena adanya harapan harga akan naik dan permintaan akan meningkat, banyaknya barang yang tidak terjual karena out of date, dan lain-lain. Namun, tingginya perputaran persediaan belum tentu baik bagi perusahaan, karena tingginya perputaran persediaan belum tentu disertai dengan tingginya pendapatan bersih.

5. Kas untuk Belanja Operasi

Kas untuk Belanja Operasi = ������������

���+�������������

6. Perputaran Modal Kerja

Untuk menguji efisiensi penggunaan modal kerja, peneliti dapat menggunakan perputaran modal kerja, yaitu rasio antara penjualan dengan modal kerja.

Perputaran Modal Kerja = ���������

����������

Perputaran modal kerja yang tinggi diakibatkan oleh rendahnya modal kerja yang ditanam dalam persediaan dan piutang. Dapat juga menggambarkan tidak tersedianya modal kerja yang cukup dan adanya perputaran piutang dan perputaran persediaan yang tinggi. Sementara itu, perputaran modal kerja yang rendah diakibatkan karena besarnya modal kerja bersih, rendahnya tingkat perputaran piutang dan perputaran persediaan atau tingginya saldo kas dan investasi modal kerja dalam bentuk surat-surat berharga.

7. Perputaran Aset Lancar

Perputaran Aset Lancar adalah rasio yang menunjukkan berapa kali rata-rata aset lancar digunakan untuk membayar ongkos dan biaya. Dihitung dengan membagi total biaya dan bebandengan rata-rata total aset lancar.

Perputaran Aktiva Lancar = ������������������

2.1.2.Profitabilitas

2.1.2.1.Pengertian Profitabilitas

Tujuan akhir yang ingin dicapai oleh perusahaan-perusahaan yang berorientasi pada laba adalah memperoleh laba yang maksimal. Dengan perolehan laba yang maksimal perusahaan dapat membuat kebijakan yang dapat membantu peningkatan kualitas produk, meningkatkan kesejahteraan pemilik dan karyawan serta melakukan melakukan ekspansi. Namun, laba yang besar belum tentu merupakan ukuran perusahaan telah bekerja dengan efisien. Efisiensi baru dapat diketahui apabila laba dibandingkan dengan kekayaan atau investasi yang digunakan untuk menghasilkan laba tersebut. Rasio Profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil pelaksanaan operasi perusahaan karena rasio profitabilitas merupakan alat pembanding pada berbagai alternatif investasi yang sesuai dengan tingkat resiko.

2.1.2.2. Jenis-jenis Rasio Profitabilitas

Menurut Horne (2005 : 222), rasio profitabilitas dibagi atas tiga jenis, yaitu : 1. Rasio profitabilitas dalam kaitannya dengan penjualan, antara lain net profit

margin (NPM), operating profit margin (OPM) dan gross profit Margin

(GPM).

2. Rasio Profitabilitas dalam kaitannya dengan investasi yaitu return on asset

3. Rasio profitabilias dalam kaitannya dengan ekuitas, antara lain return on equity

(ROE), return on common stock equity, earning per share, dividen per share, book value per share, price to earning ratio, dan dividend yield.

Kinerja perusahaan dan posisi keuangan perusahaan dapat dinilai dan diukur melalui rasio profitabilitas. Berikut rasio profitabilitas yang secara umum digunakan :

1. Profit Margin

Profit margin on sales atau rasio profit margin atau marjin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur marjin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini juga dikenal dengan nama profit margin.

Profit Margin = ���������������−�������������������

���������

(Sofyan, 2011) 2. Return on Investment (ROI)

demikian sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

ROI = ������������������������������

���������

(Kasmir, 2008)

Return on Investment = Margin Laba Bersih x Perputaran total Aktiva Return on Investment dengan pendektan Du Pont

(Kasmir, 2008)

3. Return on Equity

Return on Equity (Hasil Pengembalian Ekuitas) merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. semakin tinggi rasio ini, semakin baik. Artinya posisi modal pemilik perusahaan semakin kuat. Demikian sebaliknya.

Return on Equity = ������������������������������

����−���������

(Sofyan, 2011)

Return on Equity = Margin Laba bersih x perputaran total aktiva x pengganda ekuitas

Return of Equity dengan pendekatan Du Pont

4. Return on Asset (ROA)

Return on asset digunakan untuk mengukur kemampuan dari rata-rata aset yang dimiliki perusahaan dalam memperoleh keuntungan. Dengan demikian

return on asset dapat dirumuskan sebagai berikut.

ROA = ����������

����−�������������

(Sofyan, 2011) 5. Earning per Share of Common Stock

Earning per Share of Common Stock adalah rasio untuk mengukur

keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Dengan pengertian lain tingkat pengembalian tinggi.

Earning per Share of Common Stock = ��������������

���������������������

(Kasmir, 2008)

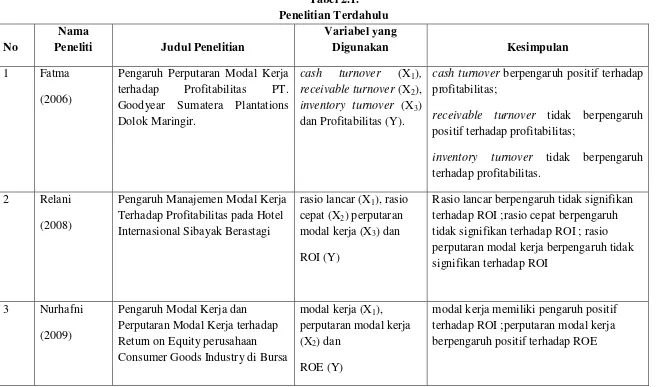

2.2. Penelitian Terdahulu

terhadap perubahan profitabilitas dilihat dari derajat signifikansi dibawah 0,05 yaitu sebesar 0,039 ; perubahan receivable turnover tidak berpengaruh positif dilihat dari derajat signifikansi diatas 0,05 yaitu sebesar 0,508 ; serta perubahan

inventory turnover tidak berpengaruh terhadap profitabilitas dilihat dari derajat signifikansi diatas 0,05 yaitu 0,465.

Relani (2008), dalam penelitiannya yang berjudul “Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas pada Hotel Internasional Sibayak Berastagi” menggunakan rasio lancar, rasio cepat dan perputaran modal kerja yang merupakan operasional variabel dari manajemen modal kerja sebagai variabel bebas serta ROI yang merupakan operasional variabel dari profitabilitas sebagai variabel terikat. Dari penelitian tersebut diperoleh bahwa hubungan variabel rasio lancar dengan ROI tidak signifikan dilihat dari derajat signifikansinya lebih besar dari 0,05 yaitu 0,223 ; hubungan rasio cepat dengan ROI juga tidak signifikan dilihat dari derajat signifikansinya yang lebih besar dari 0,05 yaitu 0,359 l ; dan hubungan rasio perputaran modal kerja dengan ROI juga tidak signifikan dilihat dari derajat signifikansinya yang lebih besar dari 0,05 yaitu 0,476.

berpengaruh positif terhadap ROE dengan dilihat dari derajat signifikansinya yang lebih besar dari 0,05 yaitu 0,302.

Ratih (2012), dalam penelitiannya yang berjudul “Pengaruh Perputaran Modal Kerja terhadap Return on Asset Perusahaan” menggunakan perputaran kas, perputaran piutang dan perputaran persediaan yang merupakan operasional variabel dari modal kerja sebagai variabel bebas serta Return on Asset sebagai variabel terikat. Hasil pengolahan data dari penelitian tersebut menunjukkan bahwa perputaran kas berpengaruh signifikan terhadap ROA dengan kriteria thitung> ttabelyaitu 2,378 > 2,201 ; perputaran piutang tidak berpengaruh signifikan

terhadap ROA dilihat dari kriteria thitung> ttabeltidak terpenuhi yaitu 1,727 < 2,201 ;

sementara itu perputaran persediaan memiliki pengaruh yang signifikan terhadap ROA dilihat dari kriteria thitung> ttabelyaitu 3,243 > 2,201.

Tabel 2.1. Penelitian Terdahulu

No

Nama

Peneliti Judul Penelitian

Variabel yang

Digunakan Kesimpulan

1 Fatma (2006)

Pengaruh Perputaran Modal Kerja terhadap Profitabilitas PT. Goodyear Sumatera Plantations Dolok Maringir.

cash turnover (X1), receivable turnover (X2), inventory turnover (X3)

dan Profitabilitas (Y).

cash turnover berpengaruh positif terhadap profitabilitas;

receivable turnover tidak berpengaruh positif terhadap profitabilitas;

inventory turnover tidak berpengaruh

terhadap profitabilitas. 2 Relani

(2008)

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas pada Hotel Internasional Sibayak Berastagi

rasio lancar (X1), rasio

cepat (X2) perputaran

modal kerja (X3) dan

ROI (Y)

Rasio lancar berpengaruh tidak signifikan terhadap ROI ;rasio cepat berpengaruh tidak signifikan terhadap ROI ; rasio perputaran modal kerja berpengaruh tidak signifikan terhadap ROI

3 Nurhafni (2009)

Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return on Equity perusahaan Consumer Goods Industry di Bursa

modal kerja (X1),

perputaran modal kerja (X2) dan

ROE (Y)

Efek Indonesia

4 Ratih (2012)

Pengaruh Perputaran Modal Kerja terhadap Return on Asset

Perusahaan

Perputaran kas (X1),

perputaran piutang (X2)

dan perputaran persediaan (X3) dan Return on Asset (Y)

perputaran kas berpengaruh signifikan terhadap ROA ; perputaran piutang tidak berpengaruh signifikan terhadap ROA ; perputaran persediaan memiliki pengaruh yang signifikan terhadap ROA

5 Yuliati (2013)

Pengaruh Kebijakan Modal Kerja terhadap Profitabilitas Perusahaan Hotel dan Restoran di Bursa Efek Indonesia

Struktur aktiva (X1),

perputaran modal kerja (X2), likuiditas (X3)

pendanaan modal kerja (X4) dan

profitabilitas (Y)

Struktur aktiva berpengaruh positif signifikan terhadap profitabilitas ;

Perputaran modal kerja berpengaruh positif signifikan terhadap profitabilitas ;

likuiditas berpengaruh positif tidak signifikan ;

pendanaan modal kerja berpengaruh positif signifikan terhadap profitabilitas

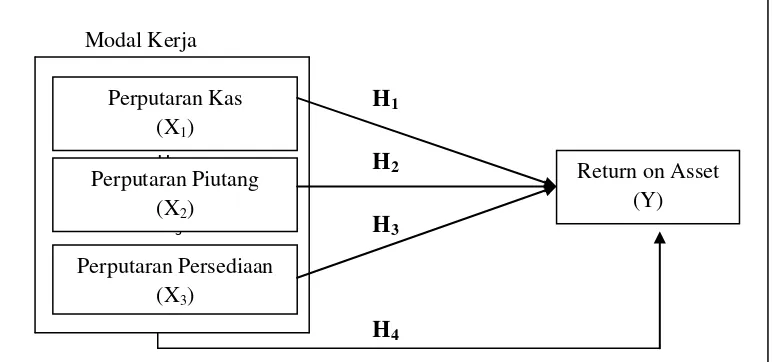

2.3. KerangkaKonseptual

Return on Asset (ROA) merupakan salah satu rasio yang digunakan untuk mengukur tingkat profitabilitas. ROA menggambarkan sejauh mana kemampuan aset-aset yang dimiliki oleh perusahaan menghasilkan laba. Tinggi-rendahnya nilai ROA suatu perusahaan dipengaruhi oleh besarnya laba sebelum bunga dan pajak dan aset-aset yang dimiliki perusahaan. Dengan adanya ROA perusahaan dapat menganalisis seberapa besar penggunaan aset dapat ditambahi ataupun dikurangi untuk memaksimalkan perolehan laba perusahaan. Baik penambahan maupun pengurangan penggunaan aset-aset dalam perusahaan akan berpengaruh pada penggunaan modal kerja yang merupakan modal yang digunakan untuk menopang kegiatan operasional perusahaan sehari-hari. Modal kerja akan terus berada dalam keadaan berputar selama periode operasi perusahaan, karena modal kerja dipengaruhi oleh aset lancar yang mudah mengalami perubahan. Semakin pendek periode perusahaan maka akan semakin cepat perputarannya, demikian sebaliknya. Perputaran modal kerja dalam hal ini meliputi perputaran kas, perputaran piutang dan perputaran persediaan.

dalam mengelola dana dalam perusahaan, sehingga akan mengakibatkan pada penurunan tingkat profitabilitasnya.

Piutang sebagai elemen modal kerja selalu dalam keadaan berputar. Periode perputaran piutang atau terikatnya modal dalam piutang adalah tergantung pada syarat pembayarannya. Semakin lunak atau semakin lama syarat pembayaran berarti semakin besar jumlah investasi yang ada dalam piutang, Hal ini akan memperkecil jumlah kas yang ada diperusahaan sehingga dapat mempengaruhi tingkat profitabilitas.

Persediaan sebagai elemen utama dalam modal kerja merupakan aset yang selalu dalam keadaan berputar. Masalah penentuan besarnya investasi dalam persediaan merupakan masalah yang penting bagi perusahaan, karena persediaan memiliki efek langsung terhadap keuntungan. Kesalahan dalam menetapkan besarnya investasi pada persediaan, akan menekan tingkat keuntungan dengan kata lain dapat mengakibatkan penurunan tingkat profitabilitasnya.

Profitabilitas dipengaruhi oleh dua faktor yaitu Profit Margin dan Operating Asset Turnover dimana kedua faktor ini akan mempengaruhi tingkat Earning Power suatu perusahaan. Untuk itu penggunaan aset-aset lancar dan perputaran aset-aset lancar (perputaran kas, perputaran piutang dan perputaran persediaan) dalam perusahaan harus dikendalikan secara saksama untuk meningkatkan efisiensi operasi perusahaan sehingga pencapaian ROA dapat dimaksimalkan.

H1

H2

[image:44.595.119.505.130.311.2]H3

Gambar 2.1. Kerangka Konseptual Sumber : Olahan Peneliti (2014)

2.4. Hipotesis

Menurut Erlina (2008 : 49), hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, dan diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Sementara itu menurut Zikmund (1997 : 112) hipotesis adalah unproven preposition or supposition that tentatively explains certain facts or phenomena; a

probable answer to a research question. Menurut Zikmund hipotesis merupakan preposisi atau dugaan yang belum terbukti yang secara tentatif menerangkan fakta-fakta atau fenomena-fenomena tertentu dan juga merupakan jawaban yang memungkinkan terhadap suatu pertanyaan riset.

Hipotesis adalah jawaban sementara dari masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya. Berdasarkan perumusan

Modal Kerja

H1 H1

H2 H2

H3 H3

H4

Perputaran Kas (X1)

Return on Asset (Y) Perputaran Piutang

(X2)

masalah, tujuan penelitian dan kerangka konseptual yang telah digambarkan diatas, hipotesis yang dapat dibuat adalah sebagai berikut :

H1 : Perputaran kasmemiliki pengaruh terhadap profitabilitas perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia secara parsial.

H2 : Perputaran piutangmemiliki pengaruh terhadap profitabilitas perusahaan

otomotif yang terdaftar di Bursa Efek Indonesia secara parsial.

H3 : Perputaran persediaan memiliki pengaruh terhadap profitabilitas

perusahaan otomotif yang terdaftar di Bursa Efek Indonesia secara parsial.

H4 : Modal Kerja yang dijelaskan melalui perputaran kas, perputaran piutang

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan penelitian korelasional. Menurut Indriantoro (1999 : 26-27), penelitian korelasional merupakan tipe penelitian dengan karakteristik masalah berupa hubungan korelasional antara dua variabel atau lebih dengan tujuan untuk menentukan ada atau tidaknya korelasi antarvariabel atau membuat prediksi berdasarkan korelasi antarvariabel. Disamping itu, jika ditinjau berdasarkan jenis datanya, penelitian ini merupakan penelitian Arsip. Menurut Indriantoro (1999 : 30), penelitian arsip merupakan penelitian terhadap fakta yang tertulis (dokumen) atau berupa arsip data. Dokumen atau arsip yang diteliti berdasarkan sumbernya dapat berasal dari data internal, yaitu dokumen, arsip dan catatan orisinil yang diperoleh dari suatu organisasi atau berasal dari data eksternal, yaitu publikasi data yang diperoleh dari pihak lain.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan dengan menganalisis data-data Perusahaan Otomotif yang terdaftar pada Bursa Efek Indonesia secara tidak langsung. Waktu pelaksanaan penelitian dimulai dari bulan Oktober 2013 hingga bulan April 2014.

3.3. Batasan Operasional Variabel

berarti bahwa modal kerja untuk pendanaan kegiatan operasional perusahaan akan berputar relatif cepat. Menurut Djarwanto (2004 :149), kinerja manajemen dapat diukur dengan rasio-rasio modal kerja antara lain rasio lancar, rasio cepat, perputaran piutang, perputaran persediaan, kas untuk belanja operasi, perputaran modal kerja dan perputaran aktiva lancar. Untuk menilai perputaran modal kerja dalam perusahaan maka modal kerja sebagai variabel bebas dalam penelitian ini dibatasi pada analisis perputaran kas, perputaran piutang dan perputaran persediaan.

Setiap perusahaan yang berorientasi untuk menghasilkan laba dalam setiap operasinya akan selalu mengambil keputusan yang mendukung setiap pilihan yang menghasilkan laba yang maksimal. Rasio-rasio profitabilitas yang terdiri dari profit margin, return on investment, return on asset, return on equity, dan

earning per share of common stock dapat digunakan sebagai alat bantu

pengukuran kemampuan perusahaan dalam pencapaian laba. Penggunaan modal kerja berkaitan dengan penggunaan aset-aset lancar dalam perusahaan yang sehubungan dengan itu tingkat profitabilitas yang akan dianalisis berkaitan kemampuan aset dalam perusahaan dalam menghasilkan laba. Maka, profitabilitas sebagai variabel terikat dalam penelitian ini dibatasi pada rasio Return on Asset

3.4. Definisi Operasional Variabel dan Operasionalisasi Variabel

3.4.1.Definisi Operasional Variabel

Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur (Indriantoro, 2009). Untuk dapat menghindari terjadinya kesalahan dalam menganalisis variabel, berikut ini penjelasan mengenai operasional variabel dalam penelitian.

a. Variabel Bebas (Independen)

Menurut Sugiyono (2008 : 59), Variabel Bebas adalah merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel terikat (dependen). Dalam penelitian ini yang menjadi variabel bebas adalah Modal Kerja. Modal kerja dalam penelitian ini didefinisikan sebagai modal kerja dengan konsep fungsional yaitu perputaran kas, perputaran piutang dan perputaran persediaan.

1. Perputaran Kas

Aliran kas masuk dan kas keluar perusahaan terjadi terus-menerus dan sangat rentan terhadap perubahan dalam jumlahnya. Dengan rasio perputan kas, pihak manajemen dapat mengetahui kemampuan perusahaan dalam mengelola kas untuk menghasilkan pendapatan melalui penjualan. Perputaran kas dirumuskan sebagai berikut :

Perputaran Kas = ���������������

����−�������

2. Perputaran Piutang

Piutang sebagai elemen dari modal kerja selalu dalam keadaan berputar. Periode perputaran atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lunak atau makin lama syarat pembayaran, berarti makin lama modal terikat pada piutang, ini berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. Untuk menghitung perputaran piutang dapat digunakan rumus sebagai berikut

Perputaran Piutang = ���������������

�����������−����

(Warren-Reeves, 2009) 3. Perputaran persediaan

Persediaan merupakan elemen utama dalam modal kerja yang dalam berputar terus menerus. Masalah persediaan merupakan masalah pembelanjaan aktif. Dengan demikian perputaran persediaan dapat dirumuskan sebagai berikut :

Perputaran Persediaan = �������������������

����−��������������

(Jumingan 2006)

b. Variabel Dependen (Terikat)

laba selama periode tertentu. Profitabilitas pada penelitian ini diukur berdasarkan Return on Asset yaitu merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan untuk secara optimal memperoleh laba dilihat dari posisi asetnya.

Return on Asset = ����������

����−�������������

(Sofyan, 2011)

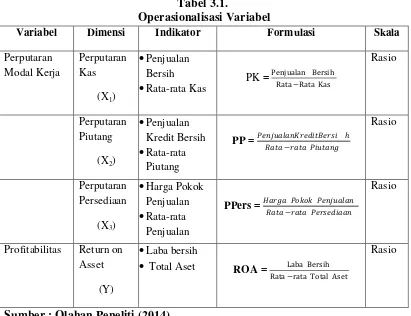

3.4.2.Operasionalisasi Variabel

[image:50.595.109.520.428.744.2]Operasionalisasi variabel adalah memecah variabel yang terkandung di dalam masalah menjadi bagian yang terkecil sehingga dapat diketahui klasifikasi ukurannya. Operasional variabel dalam penelitian ini adalah sebagai berikut :

Tabel 3.1.

Operasionalisasi Variabel

Variabel Dimensi Indikator Formulasi Skala

Perputaran Modal Kerja

Perputaran Kas

(X1)

• Penjualan Bersih

• Rata-rata Kas PK =

Penjualan Bersih Rata−Rata Kas

Rasio

Perputaran Piutang

(X2)

• Penjualan Kredit Bersih • Rata-rata

Piutang

PP = �������������������� ℎ

���� −���� �������

Rasio

Perputaran Persediaan

(X3)

• Harga Pokok Penjualan • Rata-rata Penjualan

PPers = ����� ��������������

���� −���� ����������

Rasio

Profitabilitas Return on Asset

(Y)

• Laba bersih

• Total Aset ROA = Laba Bersih

Rata−rata Total Aset

Rasio

3.5. Populasi dan Sampel Penelitian

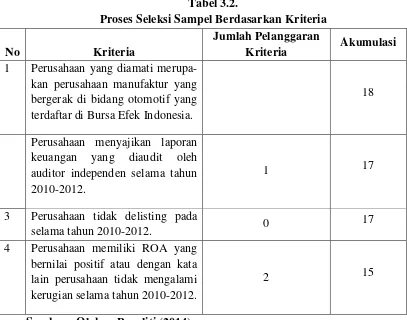

Menurut Sugiyono (2008 :115), populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang akan digunakan dalam penelitian ini adalah Perusahaan otomotif yang terdaftar di Bursa Efek Indonesia selama tahun 2010-2012.

Menurut Sugiyono (2008 : 116), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel dalam penelitian ini dipilih melalui metode purposive sampling yang merupakan metode pemilihan sampel tidak secara acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu dimana perusahaan dipilih berdasarkan kriteria-kriteria tertentu dengan tujuan untuk mendapatkan sampel yang representative. Beberapa kriteria yang telah ditentukan adalah :

1. Perusahaan yang diamati merupakan perusahaan manufaktur yang bergerak di bidang otomotif yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan menyajikan laporan keuangan yang diaudit oleh auditor independen selama tahun 2010-2012.

3. Perusahaan tidak delisting pada tahun pengamatan.

4. Perusahaan memiliki ROA yang bernilai positif atau dengan kata lain perusahaan tidak mengalami kerugian pada tahun pengamatan.

Tabel 3.2.

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria

Jumlah Pelanggaran

Kriteria Akumulasi

1 Perusahaan yang diamati merupa-kan perusahaan manufaktur yang bergerak di bidang otomotif yang terdaftar di Bursa Efek Indonesia.

18

Perusahaan menyajikan laporan keuangan yang diaudit oleh auditor independen selama tahun 2010-2012.

1 17

3 Perusahaan tidak delisting pada

selama tahun 2010-2012. 0

17 4 Perusahaan memiliki ROA yang

bernilai positif atau dengan kata lain perusahaan tidak mengalami kerugian selama tahun 2010-2012.

2 15

Sumber : Olahan Peneliti (2014)

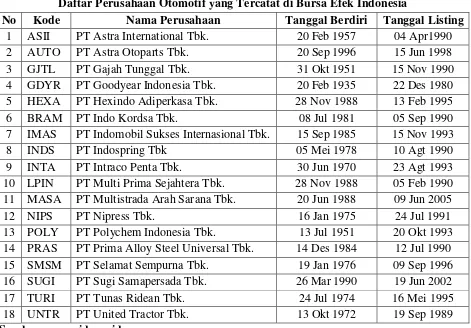

Setelah melalui proses seleksi sampel berdasarkan kriteria penelitian, maka perusahaan yang akan diamati pada penelitian ini adalah sebagai berikut :

Tabel 3.3.

Daftar Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia 2010-2012 yang Sesuai dengan Kriteria Sampel

No Nama Perusahaan Kode

1 PT Astra International Tbk. ASII

2 PT Astra Otoparts Tbk. AUTO

3 PT Gajah Tunggal Tbk. GJTL

4 PT Goodyear Indonesia Tbk. GDYR 5 PT Hexindo Adiperkasa Tbk. HEXA

6 PT Indo Kordsa Tbk. BRAM

7 PT Indomobil Sukses Internasional Tbk. IMAS

8 PT Indospring Tbk INDS

[image:52.595.151.494.554.751.2]10 PT Multi Prima Sejahtera Tbk. LPIN 11 PT Multistrada Arah Sarana Tbk. MASA 12 PT Prima Alloy Steel Universal Tbk. PRAS

13 PT Selamat Sempurna Tbk. SMSM

14 PT Tunas Ridean Tbk. TURI

15 PT United Tractor Tbk. UNTR

Sumber : Olahan Peneliti (2014)

3.6. Jenis Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yaitu data yang diperoleh dari sumber kedua, dalam hal ini Bursa Efek Indonesia. Berikut jenis data yang digunakan dalam penelitian ini :

1. Data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Data kuantitatif terdiri dari angka-angka yang dapat memberikan hasil pengukuran dengan satuan hitung. Dalam penelitian ini yang merupakan data kuantitatif adalah Laporan Keuangan Tahunan perusahaan manufaktur untuk tahun 2010-2012.

2. Data kualitatif, yaitu data yang berisi penjelasan-penjelasan yang tidak dapat diukur melalui satuan hitung. Dalam penelitian ini yang merupakan data kualitatif berupa sejarah singkat mengenai Bursa Efek Indonesia dan penjelasan dari buku-buku ilmiah, literatur dan skripsi yang dipublikasikan.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan metode Purposive Sampling

teknik yang digunakan dalam pengumpulan data ini adalah teknik dokumentasi dimana data diperoleh berasal dari website Bursa Efek Indonesia

3.8. Teknik Analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS versi 20. Berikut teknik analisis yang digunakan.

3.8.1.Uji Asumsi Klasik a. Uji Normalitas

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari dagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b.Uji Heteroskedastisitas

Uji Heteroskedastisitas adalah pengujian yang dilakukan dimana varian dari kesalahan pengganggu tidak konstan untuk semua nilai variabel bebas (Supranto, 2004). Menurut Supranto (2004 : 55), ada beberapa cara yang dapat digunakan untuk mendeteksi adanya heterokedastisitas yaitu sifat persoalannya, metode grafik, Park Test, Uji Glejser, Uji Korelasi rank dari Spearman. Menurut Nugroho (2005 : 62) cara memprediksi ada tidaknya heterokedastisitas pada suatu model dapat dilihat dari pola gambar

scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heterokedastisitas jika :

a. Titik-titik data menyebar di atas, di bawah atau disekitar angka nol. b. Titik titik data tidak mengumpul hanya di atas atau di bawah saja. c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

Beberapa alternatif solusi jika model menyalahi asumsi heteroskedastisitas adalah dengan mentransformasikan ke dalam bentuk logaritma, yang hanya dapat dilakukan jika semua data bernilai positif. Atau dapat juga dilakukan dengan membagi semua variabel dengan variabel yang mengalami gangguan heteroskedastisitas.

c. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas (Ghozali, 2005). Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah : a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b. Nilai standar error setiap koefisien regresi menjadi tidak terhingga. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut :

1. Nilai R2yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3. Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yangg tinggi (karena VIF = 1/tolerance). Nilai cuttoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10. Setiap peneliti harus menetukan tingkat kolonieritas yang masih dapat ditolerir. Sebagai misal nilai tolerance = 0,10 sama dengan tingkat kolonieritas 0,95. Walaupun multikolonieritas dapat dideteksi dengan nilai tolerance dan VIF, tetapi kita masih tetap tidak mengetahui variabel-variabel independen mana sajakah yang paling berkolerasi.

d. Uji Autokorelasi

terhadap variabel terikat, jadi tidak boleh ada korelasi antara observasi dengan data observasi sebelumnya. Menurut Supranto (2001 : 269), apabila memang terjadi autokorelasi, data asli harus ditransformasikan terlebih dahulu untuk menghilangkannya. Sebelum melakukan transformasi, haruslah dilakukan pengujian terlebih dahulu apakah terdapat autokorelasi atau tidak. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (D-W). Kriteria untuk penilaian terjadinya autokorelasi yaitu :

a. Nilai D-W > DU atau D-W < DL, berarti terdapat korelasi positif.

b. Nilai DU< D-W < 4-DU, berarti tidak terdapat autokorelasi

c. Nilai 4-D-W < DL atau 4-D-W > DU berarti terdapat korelasi negatif.

3.8.2.Model Analisis

Adapun model analisis yang digunakan dalam penelitian ini adalah Model Regresi Linier Berganda, dengan persamaan :

Y = β+ β1X1 + β2X2 + β3X3+ ε

Keterangan : Y = Profitabilitas X1= Perputaran Kas

X2 =Perputaran Piutang

X3 = Perputaran Persediaan

ε = Error

Besarnya konstanta tercermin dalam ”β”, dan besarnya koefisien regresi dari masing-masing variabel independen ditunjukkan dengan β1, β2, β3. Sementara itu

ketiga variabel bebas yang menggambarkan perputaran Modal Kerja dijelaskan pada X1, X2, dan X3 dan variabel terikatnya yaitu profitabilitas tercermin dari Y.

Dan besarnya bias yang mungkin terjadi dalam penelitian ini tercermin dari nilai ”ε”.

3.8.3.Uji Hipotesis

a. Uji F

Uji F dikenal dengan Uji serentak atau uji Model/Uji Anova, yaitu uji untuk melihat bagaimanakah pengaruh semua variabel bebasnya secara bersama-sama terhadap variabel terikatnya. Menurut Ghozali (2005 : 84), Uji F pada dasarnya digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Atau untuk menguji apakah model regresi yang kita buat baik/signifikan atau tidak baik/non signifikan.

Berikut tahap-tahap uji simultan : 1. Menentukan formulasi hipotesis

a. Ho : βi = 0 (Penggunaan modal kerja tidak berpengaruh terhadap profitabilitas).

b. H4 : paling sedikit ada satu dari βi ≠ 0 (Penggunaan modal kerja

2. Menentukan taraf nyata (α) atau 5%

3. Menentukan keputusan dengan membandingkan tingkat signifikansi dan taraf nyata (α) = 0,05 dengan kriteria berikut:

a. Menerima Hi, jika tingkat signifikansi < dari pada taraf nyata 0,05; maka penggunaan modal kerja secara simultan berpengaruh signifikanterhadap profitabilitas.

b. Menerima Ho, jika tingkat signifikansi > dari pada taraf nyata 0,05; maka penggunaan modal kerja secara simultan berpengaruh tidak signifikanterhadap profitabilitas.

c. Uji t

Uji t dikenal dengan uji parsial, yaitu untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara sendiri-sendiri terhadap variabel terikatnya. Uji ini dapat dilakukan dengan mambandingkan thitung

dengan ttabel atau dengan melihat kolom signifikansi pada masing-masing

thitung, proses uji t identik dengan Uji F (lihat perhitungan SPSS pada

Coefficient Regression Full Model/Enter). Atau bisa diganti dengan Uji metode Stepwise.

Dalam pengujian ini akan dilihat signifikansi pengaruhnyadengan cara sebagai berikut :

1. Merumuskan hipotesis

a. Ho : β1 = 0 (tidak ada pengaruh antara X1 terhadap Y)

b. Ho : β2 = 0 (tidak ada pengaruh antara X2 terhadap Y)

H2 : β2≠ 0 (ada pengaruh antara X2 terhadap Y)

c. Ho : β3 = 0 (tidak ada pengaruh antara X3 terhadap Y)

H3 : β3≠ 0 (ada pengaruh antara X3 terhadap Y)

2. Menentukan taraf nyata (α ) = 0,05 atau 5 %

3. Membuat kesimpulan (menyimpulkan apakah Hi diterima atau ditolak)

a. Ho : βi = 0 (tidak ada pengaruh antara Xi terhadap Y) b. Hi : β1 ≠ 0 (ada pengaruh antara Xi terhadap Y) 4. Menentukan taraf nyata (α ) = 0,05 atau 5 %

5. Membuat kesimpulan (menyimpulkan apakah H0 diterima atau

[image:61.595.228.417.445.536.2]ditolak)

Gambar 3.1.

Grafik yang Menunjukkan H0 Diterima atau Ditolak

3.8.4.Analisis Koefisien Determinan

BAB IV

PEMBAHASAN

4.1. Hasil Penelitian

4.1.1.Gambaran Umum Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

Des 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda

1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang