SKRIPSI

ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL PADA

INDEKS SRI-KEHATI YANG TERCATAT DI BURSA EFEK

INDONESIA

Oleh:

GALANG NASUTION

09610220

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS PEMBENTUKAN PORTOFOLIO OPTIMAL PADA

INDEKS SRI-KEHATI YANG TERCATAT DI BURSA EFEK

INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Sarjana Ekonomi

Oleh:

GALANG NASUTION

09610220

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi yang berjudul Analisis Pembentukan Portofolio Optimal Pada Indek SRI-KEHATI yang Tercatat di Bursa Efek Indonesia disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih kepada:

1. Dr. H. Muhadjir Effendy M.AP, selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. Nazaruddin Malik, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

3. Dra. Aniek Rumijati, M.M selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

4. Dra. Erna Retna Rahadjeng, M.M., AFP selaku Dosen Pembimbing pertama yang telah meluangkan waktunya untuk mengoreksi serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini.

5. Dra. Dewi Nurjannah, M.M., AFP selaku Dosen Pembimbing kedua yang penuh kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

6. Dra. Warsono, M.M selaku Dosen Wali kelas D Angkatan 2009 Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

7. Bapak dan Ibu Dosen beserta staf pengajar Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

senantiasa membimbing saya dalam berproses menjadi tenaga part time dan teman-teman part time Laboratorium Manajemen Sofan Junianto, Yufano D, Aziz, Vidia, Nanda yang memberikan dukungan sangat luar biasa kepada saya.

9. Kusnaeni dan Siti Khotijah selaku orang tua, pahlawan dan inspirator terhebat yang selalu mendukung saya menjadi individu terbaik di segala hal, semua untuk bapak dan ibu.

10. Sahabat terhebat dalam meraih berbagai prestasi dan pencapaian selama di Universitas Muhammadiyah Malang Om Sangkala Rahmat, Rachmat Agung W dan Fariz Muzaky, terima kasih teman.

11. Teman-teman Manajemen D yang luar biasa, terima kasih untuk masukan dan kekompakan kalian.

12. Teman-teman KKN Kelompok 45 Ngantang Sidodadi, satu diantara kalian luar biasa dalam menghebatkan saya.

13. Teman-teman HMJ Manajemen dan Economic English Club, rekan dalam suka dan duka semasa menjadi aktivis.

14. Semua pihak yang telah memberikan sumbangan tenaga dan pikiran dalam penyelesaian skripsi ini yang tidak bisa penulis sebutkan satu persatu, terima kasih bantuannya.

Penulis berterima kasih atas semua yang mereka berikan, semoga mendapat limpahan rahmad dari Allah SWT. Peneliti menyadari bahwa penulisan skripsi ini jauh dari kesempurnaan. Hal ini karena terbatasnya kemampuan penulis sehingga penulis mengharapkan kritik dan saran yang dapat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Wassalamualaikum Wr. Wb.

Malang, 12 Februari 2013

DAFTAR ISI

ABSTRAKSI... i

KATA PENGANTAR ... iii

DAFTAR ISI... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 6

C. Pembatasan Masalah ... 6

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu ... 9

B. Tinjauan Teori 1. Proses Keputusan Investasi ... 11

2. Portofolio ... 13

3. Returndan Risiko Portofolio ... 13

4. Model Indeks Tunggal ... 15

6. Portofolio Optimal Berdasarkan Model Indeks Tunggal ... 20

7. Proporsi Dana Berdasarkan Analisis Portofolio ... 21

8. Kerangka Pikir ... 22

BAB III METODE PENELITIAN A. Jenis Penelitian... 24

B. Jenis Data dan Sumber Data 1. Jenis Data ... 24

2. Sumber Data... 24

C. Teknik Pengumpulan Data... 25

D. Populasi dan Sampel 1. Populasi ... 25

2. Sampel... 26

E. Definisi Operasional dan variabel ... 26

F. Teknik Analisis Data... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Tinjauan Umum Objek Penelitian... 34

2. Analisis Data a. PerhitunganReturnIndividual saham danExpected ReturnSaham ... 35

b. MenghitungReturn Market ... 38

c. Menghitung Risiko Saham dengan Standar Deviasi ... 49

e. Menghitung Varian dari Kesalahan Residu... 42

f. Menghitung ERB(Excess Return to Beta)... 42

g. Menghitung Ci (Cut of Point)Masing-Masing Saham ... 45

h. Saham-Saham yang Masuk Kandidat Portofolio ... 48

i. Menghitung Proporsi Zi dan Wi... 59

j. Portofolio Optimal... 50

k. Pengukuran Kinerja Portofolio... 51

B. Pembahasan... 53

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 58

B. Saran... 69

DAFTAR GAMBAR

Gambar 1.1 Gambar Pergerakan Harga Indeks SRI-KEHATI

DAFTAR TABEL

Tabel 4.1 Hasil PerhitunganReturndanExpected ReturnSaham Indeks SRI-KEHATI Semester I Periode November 2011

-April 2012 ... 37 Tabel 4.2 Hasil PerhitunganReturndanExpected ReturnSaham

Indeks SRI-KEHATI Semester II Periode Mei-Oktober 2012 38 Tabel 4.3 Hasil Perhitungan Tingkat Risiko Masing-Masing Saham

Periode November 2011-Oktober 2012 ... 40 Tabel 4.4 Hasil Perhitungan Alpha dan Beta Periode November

2011-Oktober 2012 ... 41 Tabel 4.5 Hasil Perhitungan ERBi Periode November 2011-April 2012 43 Tabel 4.6 Hasil Perhitungan ERBi Periode Mei-Oktober 2012... 44 Tabel 4.7 Hasil Perhitungan Ci Masing-Masing Saham Periode

November 2011-April 2012 ... 46 Tabel 4.8 Hasil Perhitungan Ci Masing-Masing Saham Periode

Mei-Oktober 2012... 47 Tabel 4.9 Hasil Perhitungan Saham yang Masuk Kandidat Portofolio

Semester I Periode November 2011-April 2012... 48 Tabel 4.10 Hasil Perhitungan Saham yang Masuk Kandidat Portofolio

Semester II Periode Mei 2011-Oktober 2012 ... 48 Tabel 4.11 Hasil Perhitungan Zi dan Wi Semester I Periode November

2011-April 2012 ... 49 Tabel 4.12 Hasil Perhitungan Zi dan Wi Baru Semester I Periode

November 2011-April 2012 ... 50 Tabel 4.13 Hasil Perhitungan E(Rp) dan p2Semester I Periode

DAFTAR LAMPIRAN

Lampiran1

Daftar Perusahaan yang Tergabung dalam Indeks SRI-KEHATI Periode November 2011-Oktober 2012.

Lampiran 2

Harga Saham Bulanan Perusahaan dalam Indeks SRI-KEHATI Periode November 2011-April 2012.

Harga Saham Bulanan Perusahaan dalam Indeks SRIKEHATI Periode Mei -Oktober 2012.

Harga Saham Bulanan Indeks SRI-KEHATI Periode November 2011-Oktober 2012.

Daftar Sertifikat Bank Indonesia (SBI) Periode November 2011-Oktober 2012. Lampiran 3

Hasil Perhitungan Return dan Expected Return Masing-Masing Saham Periode November 2011-April 2012.

Hasil Perhitungan Return dan Expected Return Masing-Masing Saham Periode Mei - Oktober 2012.

Hasil Perhitungan Return dan Expected Return secara Keseluruhan Periode November 2011 - April 2012.

Hasil PerhitunganReturn danExpected Returnsecara Keseluruhan Periode Mei -Oktober 2012.

Lampiran 4

Hasil PerhitunganReturn MarketIndeks SRI-KEHATI Periode November 2011 April 2012.

Hasil PerhitunganReturn MarketIndeks SRI-KEHATI Periode Mei - Oktober 2012.

Lampiran 5

Lampiran 6

Daftar Perusahaan yang Memiliki Return Lebih Tinggi dari Tingkat Risiko Periode November 2011 April 2012.

Daftar Perusahaan yang Memiliki Return Lebih Tinggi dari Tingkat Risiko Periode Mei - Oktober 2012.

Lampiran 7

Hasil Perhitungan Alfa dan Beta Periode November 2011 Oktober 2012. Lampiran 8

Hasil Perhitungan Varian dari Kesalahan Residu Periode November 2011 Oktober 2012.

Lampiran 9

Hasil Perhitungan ERBi Periode November 2011-April 2012. Hasil Perhitungan ERBi Periode Mei - Oktober 2012.

Lampiran 10

Hasil Perhitungan Ci (Cut of rate) Masing-Masing Saham Periode November 2011 April 2012.

Hasil Perhitungan Ci (Cut of rate)Masing-Masing Saham Periode Mei - Oktober 2012.

Lampiran 11

Hasil Perhitungan Proporsi Dana, E(Rp) dan Risiko Portofolio Semester I Periode November 2011 April 2012.

DAFTAR PUSTAKA

Almunawir, Fitra. 2012. Pembentukan Portofolio Optimal Pada Saham Indeks LQ-45 yang Tercatat di Bursa Efek Indonesia.UMM. Malang

Indrianto, Nur dan Supomo, Bambang. 2002. Metodologi Penenlitian Bisnis. Edisi Pertama. BPFE. Yogyakarta

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi; Edisi 3, BPFE Yogyakarta. Yogyakarta

Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi; Edisi 7, BPFE Yogyakarta. Yogyakarta

Rodoni, Ahmad. Othman Yong. 2002. Analisis Investasi dan Teori Portfolio; Edisi 1. PT Raja Grafindo Persada. Jakarta.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi; Edisi 4, BPFE Yogyakarta. Yogyakarta

Tandelilin, Eduardus.2001. Analisis Investasi dan Manajemen Portofoli; Edisi 1, BPFE Yogyakarta. Yogyakarta

Umar, Husein. 2003.Metode Riset Bisnis. Gramedia Pustaka Utama. Jakarta Warsono, Drs., MM. 2002.Manajemen Keuangan Perusahaan; Jilid Satu, Edisi

Kedua. UMM Press. Malang

Yanti, Nur Ely. 2007. Pembentukan Portofolio Optimal dengan Model Indeks Tunggal (Pada Saham Jakarta Islamic Index (JII) yang Tercatat di Bursa Efek Jakarta).UMM. Malang

Yuliana, Indah. 2010.Investasi Produk Keuangan Syariah.Malang: UIN-Maliki Press.

http://www.bappenas.go.id/node/116/2979/bank-dunia-paparkan-ekonomi-indonesia-2011-2012/ , diunduh pada Minggu, 07 Oktober 2012 http://www.bps.go.id

http://www.duniainvestasi.com http://www.idx.co.id

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kondisi perekonomian Indonesia setiap tahun terus mengalami

peningkatan yang signifikan, hal tersebut ditunjukan dengan tingkat

pertumbuhan ekonomi Indonesia yang selalu mengalami peningkatan yang

signifikan selama beberapa tahun terakhir. Pertumbuhan ekonomi Indonesia

pada tahun 2010 sebesar 6,1% meningkat menjadi 6,5% pada tahun 2011 dan

peningkatan tersebut terus konsisten berlanjut pada 2012, sampai dengan

triwulan kedua tahun ini saja pertumbuhan ekonomi Indonesia sudah

menembus angka 6,4%(www.bps.go.id).

Pertumbuhan ekonomi Indonesia yang baik tersebut juga disertai

dengan perbaikan iklim investasi Indonesia. Kondisi iklim investasi yang baik

tersebut ditandai dengan diperolehnya beberapa pengakuan internasional

dalam bidang investasi, antara lain adalah pengakuan dari lembaga

pemeringkat internasional Moody s Investors Service yang menaikkan peringkat surat berharga Pemerintah RI sebanyak dua tingkat dari Ba1

menjadi Baa3 dengan outlook stabil. Peringkat tersebut menempatkan Indonesia pada level layak investasi (INVESTMENT GRADE), selain hal

tersebut pada awal Desember 2011 yang lalu, lembaga pemeringkat

Kondisi perekonomian Indonesia yang baik, dengan ditunjukkan

melalui tingkat pertumbuhan ekonomi yang stabil dan iklim investasi yang

kondusif tentunya mendorong para investor untuk melakukan penanaman

modalnya di Indonesia. Investasi tersebut tentunya berdampak pada

pembangunan sektor industri yang telah membawa perubahan terhadap

kehidupan masyarakat. Perubahan tersebut meliputi dampak pembangunan

industri terhadap sosial ekonomi masyarakat dan lingkungan sekitar industri.

Dampak pembangunan industri terhadap aspek sosial ekonomi

meliputi mata pencaharian penduduk dari sektor pertanian menjadi sektor

industri dan perdagangan, dampak lainnya terbukanya kesempatan kerja yang

lebih luas baik bagi masyarakat setempat maupun masyarakat pendatang.

Aspek sosial budaya juga terkena dampak dari proses industrialisasi antara

lain berkurangnya kekuatan mengikat nilai dan norma budaya yang ada

karena masuknya nilai dan norma budaya baru yang dibawa oleh masyarakat

pendatang atau migran.

Pembangunan industri juga berdampak terhadap lingkungan dapat

memberi pengaruh negatif terhadap kelangsungan hidup masyarakat.

Pembangunan industri telah memberikan pengaruh secara langsung dan tidak

langsung, pengaruh langsung dari proses industrialisasi tersebut adalah

berkurangnya lahan pertanian yang akan berdampak pada keadaan

lingkungan hidup Indonesia.

Dampak negatif lainnya dari pembangunan industri yaitu terjadinya

lain-lain yang membahayakan kelangsungan hidup semua makhluk bumi.

Pencemaran lingkungan yang disebabkan oleh polusi air yaitu sungai-sungai

kecil yang ada saat ini sudah terkontaminasi zat-zat kimia yang berasal dari

pembuangan limbah indutri, polusi udara menyebabkan udara berbau tidak

sedap yang mengganggu pernafasan. Dampak negatif yang terjadi juga dapat

dilihat dari aspek sosial budaya antara lain terjadinya tekanan budaya oleh

kaum pendatang terhadap penduduk setempat dan pergeseran nilai-nilai yang

dianut masyarakat setempat.

Dasar keputusan dalam melakukan kegiatan investasi harus diiringi

dengan kemampuan investor untuk melakukan penafsiran terhadap risiko

yang mungkin dihadapi dalam melakukan kegiatan investasi serta

memperhitungkan tingkat pengembalian (return) dari investasi yang dilakukan.

Berdasarkan logika investasi, tingkat keuntungan yang meningkat akan

diiringi dengan peningkatan tingkat risiko yang dihadapi. Hal tersebut

mendorong para investor untuk melakukan kegiatan investasi dalam berbagai

jenis, kegiatan investasi tersebut dilakukan dengan memilih kombinasi yang

tepat dari berbagai investasi yang dimilikinya serta bertujuan untuk

meminimalkan risiko atau yang disebut dengan melakukan portofolio.

Pemilihan portofolio dari sekian banyak aset, bertujuan untuk

pepatah yang mengatakan jangan meletakkan semua telur dalam satu keranjang .

Berdasarkan berbagai fenomena diatas, sangat penting seorang

investor untuk melakukan kegiatan investasi pada perusahaan-perusahaan

yang memiliki kinerja yang baik dan juga memiliki komitmen yang tinggi

terhadap pelestarian lingkungan, baik alam maupun sosial. Indeks

SRI-KEHATI atau secara etimologis dapat di uraikan menjadi Sustainable Responsible Investment-Keaneragaman Hayati, hal tersebut dapat diartikan jika indeks ini merupakan terdiri dari kumpulan emiten yang peduli terhadap

tanggung jawab kepada alam (go green). Indeks ini diharapkan memberi tambahan informasi kepada investor yang ingin berinvestasi pada

emiten-emiten yang memiliki kinerja sangat baik dalam mendorong usaha

berkelanjutan, serta memiliki kesadaran terhadap lingkungan dan

menjalankan tata kelola perusahaan yang baik.

Indeks SRI-KEHATI terdiri dari 25 saham perusahaan yang dipilih

dengan mempertimbangkan berbagai hal seperti tingkat price earning ratio

(PER), free float ratio, dan besarnya aset minimal yang harus dimiliki. Kriteria lainnya adalah dengan mempertimbangkan aspek fundamental

lainnya. Adapun hal yang dipertimbangkan dalam menentukan perusahaan

yang masuk dalam indeks SRI-KEHATI antara lain environmental, community, corporate governance, human right, business behaviour dan

Indeks SRI-KEHATI jika ditinjau dari pergerakan harganya secara

keseluruhan juga menunjukan peningkatan yang cukup signifikan, hal ini

seperti yang disajikan dalam gambar 1.1. Gambar tersebut menunjukan grafik

harga dari indeks SRI-KEHATI yang secara garis besar senantiasa mengalami

peningkatan dalam kurun waktu Juli sampai dengan 15 Oktober 2012.

Gambar 1.1 Pergerakan Harga Indeks SRI-KEHATI Periode 1 Juli 2012 15 Oktober 2012

Sumber:www.duniainvestasi.com

Kinerja positif dari indeks SRI-KEHATI ini juga juga ditunjukkan

melalaui kapitalisasi pasar di BEI yang mencapai 52% dan likuiditasnya

mencapai 48% dari perdagangan di BEI. Keseluruhan hal-hal yang berkaitan

dengan indeks SRI-KEHATI diatas dapat dijadikan dasar untuk

menyimpulkan jika perusahaan yang masuk dalam Indeks SRI-KEHATI

adalah perusahaan terpilih dengan tingkat kapitalisasi yang besar serta

memiliki komitmen yang baik terhadap lingkungan, baik lingkungan alam

pilihan yang sangat baik dan tepat untuk para investor dalam melakukan

investasi(www.idx.co.id).

Berdasarkan penjelasan yang sudah diuraikan diatas, maka penulis

tertarik untuk mengadakan penelitian dengan judul Analisis Pembentukan

Portofolio Optimal pada Indeks SRI-KEHATI yang Tercatat di Bursa Efek Indonesia .

B. Perumusan Masalah

Berdasarkan uraian di atas, maka dapat diangkat suatu perumusan

masalah sebagai berikut:

1. Saham saham apa saja yang terbentuk dalam portofolio optimal pada

saham indeks SRI-KEHATI dan bagaimana proporsi dana yang di

investasikan?

2. Bagaimana tingkat pengembalian(return)dan tingkat risiko dari portofolio optimal yang terbentuk?

C. Pembatasan Masalah

Penentuan batasan penelitian dilakukan dengan tujuan agar

permasalahan yang diteliti dalam penelitian ini tidak terlalu melebar dari yang

sudah ditentukan, atau dengan kata lain agar penelitian terfokus dengan

tujuan yang akan diteliti. Dalam hal ini batasan penelitian sebagai berikut:

1. Periode penelitian adalah November 2011 sampai Oktober 2012 dengan

perusahaan yang termasuk dalam indeks SRI-KEHATI harian yang

disajikan menjadi harga saham bulanan.

2. Alat analisis yang digunakan untuk membentuk portofolio optimal adalah

Model Indeks Tunggal.

3. Pengukuran tingkat suku bunga bebas risiko dalam perhitungan tingkat

pengembalian (return) menggunakan tingkat suku bunga SBI bulanan selama periode penelitian.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

a. Untuk mengetahui saham saham yang terbentuk dalam portofolio

optimal dan proporsi dana yang di investasikan.

b. Untuk mengetahui tingkat pengembalian dan tingkat risiko dari saham

portofolio optimal yang terbentuk.

2. Manfaat Penelitian

a. Bagi Emiten

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan

bagi perusahaan untuk meningkatkan kinerja perusahaan agar dapat

b. Bagi Investor dan Calon Investor

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan

masukan dan bahan pertimbangan dalam pengambilan keputusan

investasi di pasar modal, khususnya investasi pada saham-saham yang

tergabung dalam indeks SRI-KEHATI.

c. Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai kajian,

pertimbangan dan pengembangan kearah yang lebih baik bagi

✁ II

✂I✄J✁☎✁✄✆☎ ✝✂✁K✁

✁✞ ✂✟✠✡☛ ☞☛✠✆✌ ✠✌✍ ✟✎ ✟☛ ✠✂✌ ✏✑☛ ✒ ☞✍ ☞

Penelitian ini didasarkan pada dua penelitian terdahulu yaitu pertama

oleh Nur Ely Yanti (2007) dengan judul Pembentukan Portofolio Optimal

dengan Menggunakan Model Indeks Tunggal (Pada Saham Jakarta Islamic

Index (JII) yang Tercatat di Bursa Efek Jakarta).

Berdasarkan penelitian ini dapat ditarik kesimpulan bahwa terdapat 13

saham yang dapat dikategorikan ke dalam portofolio optimal. Saham tersebut

disertai proporsi dananya pada periode pertama adalah UNSP 9,70, BLTA

17,4%, AALI 30,30, INDF 4,66%, LSIP 3,06, 2,10%, PLAS 27,24%, INCO

2,36%, UNTR 1,61%, PGAS 1,12%, SMRA 0,22%, BNBR 0,175 dan KIJA

0,04%. Periode kedua terdapat 9 saham yang tergolong portofolio optimal,

berikut nilai proporsi dananya BUMI 18,98%, INTP 33,49%, ISAT 16,58,

CTRA 8,33%, ASII 6,05%, ADHI 4,37%, KIJA 5,38%, UNVR 3,05% dan

TLKM 3,75%.

Landasan penelitian terdahulu yang kedua adalah penelitian yang

dilakukan oleh Fitra Almunawir (2012) dengan judul Pembentukan

Portofolio Optimal pada Indeks LQ-45 yang Tercatat di Bursa Efek

Indonesia .

Kesimpulan dari penelitian ini adalah saham saham yang terbentuk

yaitu pada semester I SMGR sebesar 65,55%, UNSP sebesar 7,98%, LSIP

sebesar -3,21%, ENRG sebesar 18,94%, INCO sebesar -6,87%, UNTR

sebesar 8,86%, GGRM sebesar 8,62% dan ELTY sebesar 3,13%. Pada

semester II adalah UNVR sebesar 97,72% dan BBTN sebesar 2,28%. Tingkat

pengembalian dari portofolio optimal yang terbentuk pada semester I adalah

7,07% dan semester II adalah 5,58% dengan tingkat risiko pada semester I

sebesar 0,11% dan semester II sebesar 5,06%.

Pemilihan tinjauan penelitian terdahulu diatas dilatarbelakangi oleh

beberapa hal, antara lain karena beberapa persamaan maupun perbedaan yang

akan peneliti uraikan dalam kalimat selanjutnya. Persamaan penelitian

sekarang dengan penelitian terdahulu yang dilakukan oleh Nur Ely Yanti

(2007) dan Fitra Almunawir (2012) adalah menggunakan model indeks

tunggal dalam menentukan portofolio optimalnya. Perbedaan penelitian

sekarang dengan dua penelitian terdahulu adalah sebagai berikut:

1. Objek penelitian yang digunakan, peneliti sekarang menggunakan saham

indeks SRI-KEHATI dan peneliti terdahulu yang dilakukan oleh Nur Ely

Yanti (2007) menggunakan saham indeks JII dan Fitra Almunawir (2012)

menggunakan saham indeks LQ-45.

2. Periode penilitian sekarang adalah November 2011 sampai Oktober 2012,

sedangkan dua penelitian sebelumnya adalah Nur Ely Yanti (2007) pada

periode penelitian Januari sampai Desember 2006 dan Fitra Almunawir

✓✔ ✕ ✖✗✘✙ ✚✙✗✕ ✛✜✢ ✖

✣✔ ✤✢ ✜✥✛✥✦✛✧✚★✚✥✙✗ I✗vestasi

Proses keputusan investasi merupakan proses keputusan yang

berkesinambungan (✩ ✪ ✫✩ ✬✪ ✫ ✭ ✮✩ ✯✰✱✱). Proses keputusan investasi terdiri dari lima tahap keputusan yang berjalan terus-menerus sampai tercapai

keputusan investasi terbaik (Eduardus, 2001:8). Tahap-tahap keputusan

investasi tersebut meliputi hal-hal berikut:

a. Penentuan tujuan investasi

Tahap pertama dalam proses keputusan investasi adalah menentukan

tujuan investasi yang akan dilakukan. Tujuan investasi masing-masing

investor bisa berbeda-beda tergantung pada investor investor yang

membuat keputusan tersebut.

b. Penentuan kebijakan investasi

Tahap kedua ini merupakan tahap penentuan kebijakan untuk

memenuhi tujuan investasi yang telah ditetapkan. Tahap ini dimulai

dengan penentuan keputusan alokasi aset (✲✱ ✱ ✰✳ ✲ ✴✴✩✯✲ ✳ ✬✩ ✪ ✵✰✯ ✬✱ ✬✩ ✪). Keputusan ini menyangkut pendistribusian dana yang dimiliki pada

berbagai aset yang tersedia (saham, obligasi, ✮✰✲ ✴ ✰✱ ✳✲ ✳✰, ataupun sekuritas luar negeri).

c. Pemilihan strategi portofolio

Terdapat dua strategi portofolio yang bisa dipilih, yaitu strategi

portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif

teknik-teknik peramalan secara aktif untuk mencari kombinasi portofolio

yang lebih baik. Strategi portofolio pasif meliputi aktivitas investasi

pada portofolio yang seiring dengan kinerja indeks pasar.

d. Pemilihan aset

Setelah strategi portofolio ditentukan, tahap selanjutnya adalah

pemilihan aset-aset yang akan dimasukkan dalam portofolio. Tahap

ini memerlukan pengevaluasian setiap sekuritas yang ingin

dimasukkan dalam portofolio. Tujuan dari tahap ini adalah untuk

mencari kombinasi portofolio yang efisien, yaitu portofolio yang

menawarkan ✶ ✷✸✹✶ ✺ diharapkan yang tertinggi dengan tingkat risiko

tertentu atau sebaliknya menawarkan ✶ ✷✸✹✶ ✺ diharapkan yang tertentu

dengan tingkat risiko terendah.

e. Pengukuran dan evaluasi kinerja portofolio

Tahap ini merupakan tahap paling akhir dari proses keputusan

investasi. Meskipun demikian, adalah suatu kesalahan jika dikatakan

tahap ini adalah tahap yang terakhir karena proses keputusan investasi

adalah proses keputusan yang berkesinambungan dan terus-menerus.

Tahap pengukuran dan evaluasi ini meliputi pengukuran kinerja

portofolio dan perbandingan hasil pengukuran hasil tersebut dengan

kinerja portofolio lainnya melalui proses ✻ ✷✺✼✽ ✾✿✶ ❀❁✺❂ ❃ Proses

✻✷✺✼✽✾✿✶ ❀❁✺❂ ini biasanya dilakukan terhadap indeks portofolio

pasar, untuk mengetahui seberapa baik kinerja portofolio yang telah

2. Portofolio

Teori portofolio menunjukkan bahwa proses pemilihan investasi

adalah tidak hanya sekedar penentuan dan penjumlahan setiap

karakteristik sekuritas pembentuk portofolio (Sartono, 2001:160).

Investor harus memahami benar hubungan antar sekuritas pembentuk

portofolio yang mudah dipahami tetapi sulit untuk diukur.

Portofolio dimaksudkan untuk mengurangi risiko yang dihadapi oleh

para investor, kegiatan portofolio tersebut dapat dilakukan dengan

melakukan kegiatan investasi dalam berbagai jenis kegiatan investasi. Hal

tersebut bertujuan untuk memilih kombinasi yang tepat dari investasi

yang dimilikinya. Pemilihan portofolio dari sekian banyak aset tersebut,

juga bertujuan untuk memaksimalkan ❄ ❅❆❇❄ ❈ yang diharapkan pada

tingkat risiko tertentu yang bersedia ditanggung investor

3. ❉ ❊❋●❍ ■dan Resiko Portofolio

❏❅❆❇❄ ❈realisasi portofolio(❑▲❄ ❆▼▲ ◆❖▲❄ ❅P ◆❖zed return)adalah rata-rata tertimbang dari return- return realisasi tiap-tiap sekuritas tunggal di

dalam portofolio. Secara matematis, return realisasi portofolio dapat

ditulis sebagai berikut (Jogianto, 2010:253):

Rp = ( . )

Keterangan:

Rp =Returnrealisasi portofolio

= Porsi dari sekuritas i terhadap seluruh sekuritas di portofolio

= jumlah dari sekuritas tunggal

Sedangkan return ekspektasi portofolio (portfolio expected return)

merupakan rata-rata tertimbang dari return-return ekspektasi

masing-masing sekuritas tunggal didalam portofolio. Return ekspektasi

portofolio dapat dinyatakan secara matematis sebagai berikut (Jogianto,

2010:254) :

E R = (w . E(R ))

Keterangan:

E R =Returnekspektasi dari portofolio

w = Porsi dari sekuritas i terhadap seluruh sekuritas di portofolio

E(R ) =returnekspektasi dari sekuritas ke i

n = Jumlah dari sekuritas tunggal.

Tidak seperti halnya return portofolio yang merupakan rata-rata

tertimbang dari seluruh return sekuritas tunggal, risiko portofolio

(portfolio risk) tidak merupakan rata-rata tertimbang dari seluruh risiko

sekuritas tunggal. Risiko portfolio mungkin dapat lebih kecil dari risiko

rata-rata tertimbang masing-masing sekuritas tunggal.

Konsep dari risiko portofolio pertama kali diperkenalkan secara

formal oleh Harry M. Markowitz di tahun 1950-an. Dia menunjukkan

bahwa secara umum risiko mungkin dapat dikurangi dengan

menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio.

ialah return untuk masing-masing sekuritas tidak berkorelasi secara

positif dan sempurna (Jogianto, 2010:254).

4. Model Indeks Tunggal

William Sharpe (1963) yang dikutip dalam (Jogianto, 2010:339)

mengembangkan model yang disebut dengan model indeks tunggal

(single-index model). Model ini dapat digunakan untuk menyederhanakan

perhitungan di model Markowitz dengan menyediakan

parameter-parameter input yang dibutuhkan didalam perhitungan Markowitz. Model

indeks tunggal disamping itu dapat juga digunakan untuk menghitung

returnekspektasi dan risiko portofolio.

Model indeks tunggal didasarkan pada pengamatan bahwa harga dari

suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara

khusus dapat diamati bahwa kebanyakkan saham cenderung mengalami

kenaikan harga jika indeks harga saham turun, kebanyakan saham

mengalami penurunan harga. Hal ini menyarankan bahwa return- return

dari sekuritas mungkin berkorelasi karena adanya reaksi umum (common

response) terhadap perubahan-perubahan nilai pasar. Return dari suatu

sekuritas dan return dari indeks pasar yang umum dapat dituliskan

sebagai hubungan (Jogianto, 2010: 340):

R = a + × R

Keterangan:

ai =suatu variabel acak yang menunjukkan komponen dari return

sekuritas ke I yang independen terhadap kinerja pasar,

i = koefisien yang mengukur perubahan Riakibat dari perubahan RM,

RM = tingkat return dari indeks pasar, yang juga merupakan suatu

variabel acak.

Variabel ai merupakan komponen return yang tidak tergantung dari

return pasar. Variabel ai dapat dipecah menjadi nilai yang diekspektasi

(ecpected value) i dan kesalahan residu (residual error) ei sebagai

berikut:

a = + e

Persamaan di atas tersebut disubstitusikan ke persamaan R1 maka

akan didapatkan persamaan model indeks tunggal sebagai berikut:

R = + e + × R

Pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi

lebih tergantung dari hasil empirisnya. Indeks pasar yang dapat dipilih

untuk pasar BEI misalnya adalah IHSG (Indeks Harga Saham Gabungan)

atau indeks untuk saham-saham yang aktif saja. IHSG, digunakan

sebagai indeks pasar, maka return pasar untuk waktu ke-t dapat dihitung

sebesar (Jogianto, 2010:340):

. =

Model indeks tunggal membagi return dari suatu sekuritas ke dalam

a. Komponen return yang unik diwakili oleh i (hanya berhubungan

dengan peristiwa mikro) yang independen terhadap return pasar.

b. Komponen return yang berhubungan dengan return pasar yang

diwakili oleh i.RM.

Bagian return yang berhubungan dengan return pasar ditunjukkan

oleh iyang merupakan sensitivitasreturnsuatu sekuritas terhadap return

dari pasar. Secara konsensus, return pasar mempunyai i bernilai 1.

Suatu sekuritas yang mempunyai ibernilai 1.5 misalnya mempunyai arti

bahwa perubahan return pasar sebesat 1% akan mengakibatkan

perubahan return dari sekuritas tersebut dengan arah yang sama sebesar

1.5%.

Model indeks tunggal dapat juga dinyatakan dalam bentuk return

ekspektasi (expected return). Return ekspektasi dari model ini dapat

diderivasi dari model indeks tunggal sebagai berikut (Jogianto,

2010:342):

( ) = ( + . R + e )

Atau

( ) = E( ) + E( . R ) + (e )

Tidak seperti halnya return portofolio yang merupakan rata-rata

tertimbang dari seluruh return sekuritas tunggal, risiko portofolio

(portofolio risk) tidak merupakan rata-rata tertimbang dari seluruh risiko

sekuritas tunggal. Risiko portofolio mungkin dapat lebih kecil dari risiko

bahwa secara umum risiko mungkin dapat dikurangi dengan

menggabungkan beberapa sekuritas tunggal ke dalam bentuk portofolio.

Persyaratan utama untuk dapat mengurangi risiko di dalam

portofolio ialah return untuk masing-masing sekuritas tidak berkolerasi

secara positif dan sempurna. Return dan risiko mempunyai hubungan

yang positif, semakin besar risiko yang ditanggung maka semakin besar

return yang harus dikompensasikan. Risiko dari investasi juga perlu

dipertimbangkan, oleh karenanya return dan risiko merupakan dua hal

yang tidak terpisah karena pertimbangan suatu investasi merupakan

trade-offdari kedua faktor ini.

5. Analisis Portofolio Menggunakan Model Indeks Tunggal

Selain hasil dari model indeks tunggal dapat digunakan sebagai input

analisis portofolio, model indeks tunggal dapat juga digunakan secara

langsung untuk analisis portofolio. Analisis portofolio menyangkut

perhitunganreturnekspektasi portofolio dan risiko portofolio.

Return ekspektasi dari suatu portofolio selalu merupakan rata-rata

tertimbang dari return ekpektasi individual sekuritas (Jogianto, 2010:

356):

E R = (w . E(R ))

Dengan mensubtitusikan E( ) menggunakan nilai di persamaan

sebelumnya,returnekspektasi portofolio menjadi:

Menurut Jogianto (2010:356) model indeks tunggal mempunyai

beberapa karakteristik sebagai berikut ini.

a. Beta dari portofolio ( ) merupakan rata-rata tertimbang dari Beta

masing-masing sekuritas ( ). Beta diartikan sebagai pengukur risiko

sistematik dari suatu sekuritas atau portofolio relatif terhadap pasar.

Secara matematis dapat dirumuskan sebagai berikut:

= .

b. Alpha dari portofolio ( ) juga merupakan rata-rata tertimbang dari

Alpha tiap-tiap sekuritas ( ). :

= .

Sehingga persamaan E(Rp) dapat ditulis sebagai berikut:

= + × R

Risiko portofolio secara umum perhitungan varian dari sekuritas

umum adalah:

Varian dari portofolio adalah sebesar:

= w . × + w .

Menggunakan karakteristik beta didapatkan harga varian dari

portofolio sebagai berikut:

= × + w .

Model indeks tunggal, perhitungan risiko portofolio hanya

sekuritas ke-i sebanyak n-buah, ei juga untuk masing-masing sekuritas

ke-i sebanyak n buah dan sebuah varian return dari market indeks ( M2).

Sebagai contoh untuk 200 aktiva jika digunakan models indeks tunggal

untuk menghitung risiko portofolio hanya dibutuhkan perhitungan

sebanyak (2 x 200) + 1 = 401 perhitungan saja.

6. Portofolio Optimal berdasarkan Model Indeks Tunggal

Perhitungan untuk menentukan portofolio optimal sangat mudah

apabila hanya didasarkan pada sebuah angka yang dapat menentukan

suatu sekuritas ke dalam portofolio optimal tersebut. Angka tersebut

adalah rasio antara excess return dengan beta (Jogiyanto, 2010:362).

Excess return merupakan selisih return ekspektasi dengan return aktiva

bebas risiko. Excess return to beta berarti mengukur kelebihan return

relatif terhadap satu unit risiko yang tidak dapat dideversivikasi yang

diukur dengan beta. Rasio ERB ini juga menunjukkan hubungan antara

dua faktor penentu investasi yaitu return dan risiko.

Portofolio optimal berisi aktiva-aktiva yang mempunyai rasio ERB

tinggi. Aktiva-aktiva dengan rasio ERB yang rendah tidak akan

dimasukkan keadalam portofolio optimal dan diperlukan cut-off-point

yang menentukan batas nilai ERB yang dikatakan tinggi. Portofolio

dengan metode indeks tunggal dapat dilakukan dengan membandingkan

antara excess return to beta (ERB) yang merupakan kelebihan

pengembalian atas tingkat keuntungan bebas risiko pada aset lain dengan

dengan sensitivitas saham individu terhadap varian error saham. Saham

yang memiliki excess return to beta lebih besar dari cut-off-rate

dijadikan portofolio, sebaliknya jika excess return to beta lebih kecil dari

cut-off-ratetidak diikutkan dalam portofolio.

7. Proporsi Dana Berdasarkan Analisis Portofolio

Tahap akhir yang perlu dilakukan oleh manajer investasi atau

investor adalah melakukan penilaian terhadap kinerja portofolio yang

telah dibentuk sebelumnya. Tujuannya, yaitu untuk mengetahui dan

menganalisis apakah portofolio yang telah dibentuk dapat meningkatkan

kemungkinan tercapainya tujuan investasi. Analisis portofolio dapat

mengetahui portofolio mana yang memiliki kinerja yang lebih baik jika

ditinjau dari risiko dan return masing-masing portofolio. Tingkat

pengembalian merupakan faktor terpenting dalam pengukuran kinerja.

Tingkat risiko yang akan diterima investor juga perlu diperhitungkan

dalam pengukuran kinerja portofolio.

Analisis dan estimasi terhadap pengembalian disyaratkan merupakan

penjumlahan dari pengembalian suatu investasi alternatif ditambah

pengaruh perilaku tingkat pengembalian pasar setiap saat. Hal tersebut

menunjukkan pengembalian merupakan fungsi dari berbagai faktor.

Pertama, berbagai macam tingkat pengembalian yang tersedia untuk

investasi alternatif pada waktu terhenti. Kedua, tingkat pengembalian

perbedaan antara tingkat pengembalian yang tersedia pada asset yang

berbeda setiap saat (Yuliana, 2010:112).

Tingkat pengembalian alternatif yang mudah dan sebagai patokan

dalam penentuan tingkat pengembalian diisyaratkan adalah tingkat

pengembalian bebas risiko (risk-free rate). Tingkat bunga bebas risiko

dibagi menjadi dua konsep, yaitu tingkat pengembalian bebas risiko riil

(the riil risk-free rate) adalah tingkat bunga dasar, asumsi tidak ada inflasi

dan tidak ada ketidakpastian (uncertainty) tentang arus kas di masa

mendatang. Tingkat pengembalian bebas risiko nominal (the nominal

risk-free rate) adalah tingkat bunga nominal ditentukan tidak hanya oleh

tingkat bunga riil,tetapi juga oleh faktor-faktor yang mempengaruhi

tingkat bunga nominal yang berlaku di pasar (Warsono, 2002:115).

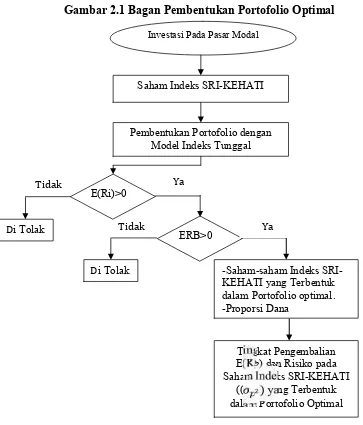

8. Kerangka Pikir

Kerangka pikir penelitian dibawah ini dibuat untuk memberikan

gambaran penelitian yang akan dilakukan yaitu tentang pembentukan

portofolio optimal terhadap investasi yang dilakukan oleh perusahaan

pada Indeks SRI-KEHATI. Penelitian yang dilakukan menggunakan

model indeks tunggal ini memiliki karakteristik tertentu yaitu jika nilai

E(Ri) > 0, maka saham tersebut akan diterima, namun jika E(Ri) < 0

maka saham tersebut akan ditolak dan tidak akan dimasukkan kedalam

Gambar 2.1 Bagan Pembentukan Portofolio Optimal

Saham-saham yang memenuhi kriteria E(Ri)>0, selanjutnya

dilakukan perngujian kembali. Saham yang memiliki nilai ERBi<Ci,

akan ditolak dan tidak dapat dikategorikan ke dalam portofolio saham

yang optimal, karena saham yang masuk ke dalam portofolio yang

optimal adalah saham yang memiliki nilai ERBi>Ci.Selanjutnya, setelah

diketahui saham yang termasuk kedalam portofolio yang optimal dan

proporsi saham yang diinvestasikan maka akan diketahui juga tingkat

pengembalian dan tingkat risiko pada saham Indeks SRI-KEHATI.

Tidak

Di Tolak -Saham-saham Indeks