UNTUK PENGELOLAAN PERIKANAN TANGKAP

YANG BERKELANJUTAN

FATCHUDIN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa disertasi Analisis Kebijakan

Perkreditan Untuk Pengelolaan Perikanan Tangkap yang Berkelanjutan adalah

karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan

tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam

Daftar Pustaka di bagian akhir disertasi ini.

Bogor, Mei 2006

Analisis Kebijakan Perkreditan untuk Pengelolaan Perikanan Tangkap yang berkelanjutan. Oleh Fatchudin, di bawah bimbingan Daniel R. Monintja., John Haluan, Akhmad Fauzi., dan Hartrisari Hardjomidjojo.

Aspek finansial merupakah salah satu kendala pengembangan perikanan di negara berkembang seperti Indonesia. Untuk mengatasi kendala tersebut, pemerintah sering melakukan kebijakan subsidi dengan memberikan kredit murah kepada nelayan agar mereka bisa meningkatkan produktifitasnya. Namun demikian efektivitas kebijakan perkreditan ini banyak menimbulkan pertanyaan khususnya bagi perikanan yang sudah dikatakan mengalami overfishing. Keberlanjutan perikanan juga merupakan salah satu isu krusial manakala kredit perikanan di berlakukan.

Studi ini secara umum ingin mengetahui dampak kebijakan perkeditan perikanan tersebut terhadap keberlanjutan usaha perikanan. Secara spesifik, studi ini ingin menjawab berbagai pertanyaan menyangkut efektvitas kebijakan perkreditan pada tingkat makro dan juga tingkat mikro operasional. Keberlanjutan usaha perikanan diukur dari dampak kredit terhadap sumber daya, input yang digunakan (effort) dan tingkat produksi lestari dan aktual. Selain itu studi ini juga melakukan analisis risiko untuk mengetahui risiko kredit, yang semestinya harus diperhitungkan untuk sektor perikanan.

Studi dilakukan di wilayah perikanan pantai utara Jawa Tengah khususnya di wilayah Pekalongan dari mulai bulan Juli hingga Desember 2005. Unit analisis adalah perikanan skala kecil di bawah 30 GT penerima kredit dan bukan penerima kredit, serta usaha perikanan dengan kredit skala besar yang diberikan oleh BRI Cabang Pekalongan.

Hasil studi menunjukkan bahwa dalam konteks makro, kebijakan perkreditan perikanan belum terintegrasi secara utuh karena belum diperhitungkannya aspek sumber daya perikanan dalam pemberian kredit. Dalam skala mikro, pemberian kredit dalam jangka panjang tidak berpengaruh nyata dalam meningkatkan produktifitas nelayan, bahkan dalam jangka panjang bisa menurunkan produksi lestari dan meningkatnya effort. Efisiensi kredit pada skala mikro juga diketahui berkisar antara Rp 7 sampai 10 juta rupiah. Lebih dari nilai tersebut kredit tidak akan efektif. Volatility dari usaha perikanan rata-rata sekitar 9%. Nilai ini lebih besar jika dihitung berdasarkan volatility kredir bank semata yang berkisar 1%. Sebuah model yang disebut sebagai RESCRA diajukan untuk dijadikan model pengelolaan kredit. Model ini sudah mengakomodasi keberlanjutan, efisiensi dan pemberdayaan nelayan kecil sebagaimana diamanahkan oleh UU No 31 tahun 2004 tentang perikanan.

Disarankan bahwa pemerintah melihat tipologi kredit dan sumber daya perikanan dalam menjalankan program kreditnya. Disarankan juga bahwa aliansi strategis antara kebijakan konvesional perikanan dengan kebijakan perkreditan dilakukan pada tahap awal assessment perkreditan sehingga kredit perikanan akan lebih efektif. Ke depan risiko internal dan eksternal perikanan juga hendaknya dihitung dalam pemberian kredit.

Analysis of Fishery Credits Program for Sustainable Capture Fisheries. By:Fatchudin, Under supervision of Daniel R. Moninjta., John Haluan., Akhmad Fauzi., and Hartrisari Hardjomidjojo.

Financial aspect has been acknowledged as one of constraints facing by fishing industries, especially in developing countries such as Indonesia. To overcome such a constraint, government often provides credit programs for the fishermen. The effectiveness of the credit program, especially for the fishery which has experienced overfishing would be questionable. The sustainability of the fishery is also an issue whenever the credit program takes place.

This research aims to seek the answer of credit effectiveness to the small-scale fishery. Particularly, this study is aimed to find the typology of the fishery credits on macro scale, the impact of the credit programs to the sustainability of the fishery including the resource state, the production as well as inputs used in the fishery. In addition, the study also aims to determine the risk of credit program by employing risk analyses.

The study was conducted in the fishing area of the north coast of central java in the Pekalongan regency. Unit of analysis include fishermen with credit program as well as those fisherment not receiving the credit. The study also includes large scale fishermen who receive large credit scheme for the local bank.

Results from study show that on macro perspective, the credit programs aimed for fisheries are not yet designed comprehensively since no integrated assessment has been done to review the credits before they are implemented. On micro perspective, there is no significant differences among fishermen receiving credits with those who are not receiving credits in terms of their productivity and efficiency. Fishery credit in the long run will affect the sustainability of the fisheries by lowering sustainable yield. An efficient Micro credit would range from Rp 7 million to Rp 10 million, while credit will eventually increase effort and reduce sustainable yield. The risk of fishery credit on average is around 9% of the production variance. A new model so called RESCRA model is proposed to administer the credit program for fisheries development. This model takes into account sustainability, efficiency and empowerement aspects of small scale fisheries as stipulated by Fisheries Act No 31/2004.

It is suggested that government follow the typological credit and fisheries when implementing credit programs. It is also recommended that strategic alliance between fisheries program and credit program be adopted for the sustainable fisheries. In the future it should be noted that the risk analysis should be also calculated for the fisheries so that it will not undervalue the risk bears by the fisheries sector.

© Hak cipta milik Fatchudin, tahun 2006 Hak cipta dilindungi Undang-undang

Dilarang mengutip dan memperbanyak tanpa izin tertulis dari Institut Pertanian Bogor, sebagian atau seluruhnya dalam bentuk apapun, baik cetak,

UNTUK PENGELOLAAN PERIKANAN TANGKAP

YANG BERKELANJUTAN

Oleh : FATCHUDIN

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor pada

Departemen Pemanfaatan Sumberdaya Perikanan

SEKOLAH PASCASARJANA

PROGRAM STUDI TEKNOLOGI KELAUTAN

INSTITUT PERTANIAN BOGOR

Nama Mahasiswa : Fatchudin

Nomor Pokok : C 526010204

Program Studi : Teknologi Kelautan

Disetujui : Komisi Pembimbing,

Prof. Dr. Ir. Daniel R. Monintja Ketua

Prof. Dr. Ir. John Haluan, M.Sc Anggota

Dr. Ir. Akhmad Fauzi, M.Sc Anggota

Dr. Ir. Hartrisari H. DEA Anggota

Diketahui :

Ketua Program Studi Teknologi Kelautan,

Prof. Dr. Ir. John Haluan, M.Sc

Dekan Sekolah Pascasarjana,

Prof. Dr. Ir. Sjafrida Manuwoto, M.Sc

(Dan, Dia telah mengajarkan kepadamu apa yang belum kamu ketahui. Dan adalah karunia Allah itu sangat besar).

(QS.An-Nisa : 113) Kebodohan merupakan tanda kematian jiwa, terbunuhnya kehidupan

dan membusuknya umur.

(Sesungguhnya, Aku mengingatkan kepadamu supaya kamu tidak termasuk

orang-orang yang tidak berpengetahuan) (QS. Hud : 46 )

Sebaliknya, ilmu adalah cahaya bagi hati nurani, kehidupan bagi ruh dan bahan bakar bagi tabiat.

(Dan, apakah orang yang mati kemudian Kami hidupkan dan Kami berikan kepadanya cahaya yang terang, yang dengan cahaya itu dia dapat berjalan ditengah masyarakat manusia, serupa

dengan orang yang keadaannya berada dalam gelap gulita yang berkali-kali tidak dapat keluar daripadanya ? )

(QS.Al-An’am :122)

Kebahagiaan, kedamaian dan ketenteraman hati senantiasa berawal dari ilmu pengetahuan. Itu terjadi karena ilmu mampu menembus yang samar, menemukan sesuatu yang hilang, dan menyingkap yang tersembunyi. Selain itu naluri dan jiwa manusia adalah selalu ingin mengetahui hal-hal yang baru dan ingin

mengungkap sesuatu yang menarik. Kebodohan itu sangat membosankan dan menyedihkan. Pasalnya, ia tidak pernah memunculkan hal yang baru yang lebih menarik dan segar, yang kemarin seperti hari ini, dan yang hari inipun akan sama dengan yang akan terjadi esok hari. Bila anda ingin senantiasa bahagia, tuntutlah ilmu, galilah pengetahuan, dan raihlah pelbagai manfaat, niscaya semua kesedihan, kepedihan dan kecemasan itu akan sirna.

(Dan,katakanlah : ”Ya Rabb-ku, tambahkanlah kepadaku ilmu pengetahuan”) (QS. Thaha :114)

(Bacalah dengan nama Rabb-mu yang menciptakan) (QS.Al-Alaq: 1)

Kegembiraan karena ilmu itu akan abadi, kemuliaan akan ilmu akan lestari, dan ketenaran karena ilmu akan kekal. Sedangkan kegembiraan karena harta akan mudah sirna, kemuliaan yang disebabkan harta akan mengarah kepada kehancuran, dan ketenaran karena harta akan memudar.

PRAKATA

Dengan memanjatkan puji syukur kehadirat Allah SWT, akhirnya

penulisan disertasi yang menjadi salah satu syarat untuk memperoleh gelar

Doktor pada Sekolah Pascasarjana (SPs) IPB dapat penulis selesaikan diantara

kesibukan dan aktivitas harian penulis dalam tugas kedinasan di PT. Bank

Tabungan Negara (Persero).

Sudah lama dalam pemikiran penulis sebagai praktisi perbankan yang

berlatar belakang pendidikan Sarjana Perikanan IPB, terobsesi merancang sebuah

kebijakan finansial yang dapat mengakselerasi pembangunan perikanan secara

berkelanjutan yang berbasis manajemen risiko dan prudential banking practices.

Penulis menyadari bahwa hal tersebut memerlukan pendekatan yang menyeluruh

antara berbagai variabel yang berpengaruh dominan dalam pengelolaan sumber

dayaperikanan.

Kesadaran inilah yang mendasari kerangka berpikir penulis dalam mencari

solusi atas berbagai masalah dalam pengelolaan perikanan untuk peningkatan

kesejahteraan nelayan khususnya dan masyarakat pada umumnya. Dalam sejarah

perjalanan bangsa Indonesia, dari aspek politik negara sektor perikanan dan

kelautan baru mendapatkan landasan yang strategis sejak pemerintahan Presiden

Abdurachman Wahid yang membentuk Departemen Kelautan dan Perikanan

(DKP). Momentum ini memberikan spirit penulis untuk turut memberikan

pemikiran hal-hal yang sebaiknya harus menjadi dasar dalam mengelola

pembangunan sektor kelautan dan perikanan nasional kedepan secara profesional

dalam perspektif seorang bankir, untuk kepentingan bangsa dan Negara Kesatuan

Republik Indonesia (NKRI).

Memadukan pengalaman empiris selama 31 tahun bekerja di dunia

perbankan nasional (25 tahun di PT. Bank BRI Tbk dan 6 tahun di PT. Bank

BTN), serta kesempatan mengikuti studi pada Sekolah Pascasarjana (SPs) IPB

yang membuka Kelas Khusus pada tahun kuliah 2001/2002 untuk Program Studi

Teknologi Kelautan, Sub Program Studi Perencanaan Pembangunan Kelautan

menyusun sebuah disertasi yang berjudul: “Analisis Kebijakan Perkreditan untuk

Pembangunan Perikanan Tangkap yang Berkelanjutan”.

Analisis ini mengaitkan konsep berpikir bioekonomi dengan pendekatan

manajemen risiko dari aspek perbankannya. Oleh karena itu pengembangan fungsi

produksi lestari sumber daya perikanan dilakukan dengan memasukkan finansial

faktor, sehingga menghasilkan temuan baru ”Formula F2” yang merupakan inisial dari penulis dan pembimbing (Fatchudin & Fauzi).

Dengan dukungan dan bimbingan Prof. Dr. Ir. Daniel R.Monintja, M.Sc

sebagai Ketua Komisi Pembimbing, serta Prof. Dr. Ir. John Haluan M.Sc, Dr. Ir.

Hartrisari Hardjomidjojo, DEA dan Dr. Ir. Akhmad Fauzi, M.Sc masing masing

sebagai anggota Komisi Pembimbing, akhirnya penyusunan disertasi dari

penelitian yang dilakukan sejak bulan Agustus sampai dengan Desember 2005

diwilayah perairan Pekalongan dapat diselesaikan. Untuk hal tersebut pada

kesempatan ini penulis ingin menyampaikan penghargaan dan terima kasih yang

tulus, kepada Bapak-Bapak dan Ibu Komisi Pembimbing atas segala pengetahuan

maupun ilmu yang telah diberikan, saran, kritik serta diskusi yang intens maupun

koreksi yang disampaikan untuk kesempurnaan hasil penelitian ini.

Disertasi ini juga tidak akan terwujud tanpa iklim yang kondusif,

pengorbanan dan semangat yang konstruktif dari anggota keluarga yang terus

diberikan kepada penulis. Untuk itu penghargaan dan terima kasih secara khusus

ingin penulis sampaikan kepada istri tercinta Hj. Agustini Zamiruddin, serta

kedua anak penulis yaitu Emri Wirawan, S.E, MM dan Edwin Ramadhani,

B.Eng,S.T, M.Eng.

Dari lubuk hati yang paling dalam, penghargaan serta terima kasih juga

ingin penulis ungkapkan atas keteladanan yang diberikan Ayahanda Almarhum

H. Machali dan doa restu dari Ibunda penulis H. Churaesih, dukungan moral dari

keluarga besar penulis di Brebes maupun Kediri, yang turut memberikan banyak

inspirasi dalam menyelesaikan disertasi ini. Juga keikhlasan doa dan bimbingan

dari Bapak KH. Abdullah A.Fatah (Almarhum) serta keluarga besar Pondok

Pesantren Bahrul Maghfiroh Malang yang diasuh oleh Gus Lukman, semuanya

telah memberikan spirit tersendiri bagi penyelesaian studi program Doktor dari

Terima kasih juga penulis sampaikan kepada Dr. Suzy Anna, M.Si yang

turut membantu dalam verifikasi data lapangan di Wonokerto Pekalongan, Pak

Bambang Iman Santoso dan seluruh staf di BRI Pekalongan (Pak Rochadi cs),

teman-teman di Kantor Pusat Bank BRI dan Bank BTN atas segala dukungan

yang diberikan kepada penulis dalam menyusun dan menyelesaikan disertasi ini.

Kepada tim kreatif dan akomodasi masing-masing : Benny Osta Nababan, Yesi

Dewita Sari, A. Dyna R, Shinta dan Sofi serta Ridwan dan Wasir, juga

rekan-rekan lain yang tidak dapat penulis sebutkan satu persatu, yang telah membantu

moril maupun materil, tidak lupa penulis menghaturkan banyak terima kasih dan

semoga semuanya menjadi amal soleh Bapak dan Ibu sekalian.

Penulis menyadari sepenuhnya bahwa hasil penelitian dalam disertasi ini

masih jauh dari sempurna, oleh karena itu saran dan koreksi serta pengembangan

lebih lanjut sangat diperlukan dalam penelitian-penelitian yang selanjutnya.

Akhirnya penulis berharap disertasi ini dapat memberikan makna dan manfaat,

tidak hanya bagi perkembangan ilmu pengetahuan tetapi juga untuk pembangunan

nasional serta kesejahteraan rakyat Indonesia dalam mengelola potensi sumber

daya kelautan dan perikanannya secara berkelanjutan. Semoga Allah SWT

memberkahi langkah-langkah kita bersama. Amin Ya Robbal Alamin.

Bogor, Mei 2006

RIWAYAT HIDUP

Penulis dilahirkan di Brebes pada tanggal 4 Juni 1950, merupakan anak

kelima dari sembilan bersaudara keluarga Bapak H. Machali (Alm) dan

Ibu Hj. Churaesih. Pendidikan Sekolah Rakyat (Sekolah Dasar), Sekolah

Menengah Pertama (SMP) dan Sekolah Menengah Atas (SMA) diselesaikannya di

kota Brebes, masing-masing pada tahun 1962, 1965 dan 1968. Setelah

menamatkan pendidikan di SMA Negeri 1 Jurusan Ilmu Pasti kemudian

melanjutkan pendidikannya di Institut Pertanian Bogor dan terdaftar sebagai

mahasiswa IPB Fakultas Perikanan pada tanggal 24 Februari 1969. Pendidikan

Sarjana Perikanan diselesaikannya pada tanggal 5 April 1975 di Fakultas

Perikanan IPB dengan skripsi penelitian di bidang Teknik Penangkapan berjudul

“Suatu Penelitian Tentang Perikanan “Purse Seine” di Muncar”, di bawah

bimbingan Bapak Ir. Ayodhyoa, M.Sc (Alm), Ir. Wisnu Gunarso (Alm), dan

Ir. Daniel R.O. Monintja.

Selepas meraih gelar Insinyur dari IPB, penulis sempat beberapa bulan

menjadi calon pegawai di Departemen Pertanian Direktorat Jendral Perikanan

yang berkantor di Salemba Jakarta. Selanjutnya mengikuti proses rekruitmen

calon staf pimpinan cabang di Bank BRI, lulus dan diterima menjadi trainee calon

pegawai BRI terhitung mulai 18 Agustus 1975, berturut-turut ditugaskan di BRI

cabang Tabanan Bali, BRI Nganjuk dan pada tahun 1979 menjadi Staf pada Biro

Kredit Tani dan Nelayan Kantor Besar BRI di Jalan Veteran Jakarta.

Perjalanan karir penulis meraih jabatan struktural pertama di BRI dimulai

pada tahun 1981 ketika mendapat pengangkatan sebagai Wakil Kepala Kantor

Cabang di Ujung Pandang, kemudian pada tahun 1983 sampai dengan tahun 1986

menjabat sebagai Kepala Cabang BRI Bau-Bau di Pulau Buton. Berbagai jabatan

struktural lainnya terus dilalui dalam 25 tahun perjalanan karir menjadi praktisi

perbankan di BRI, seperti menjadi Kepala Cabang BRI di Cikampek, di Karawang

dan di Padang.

Pada tahun 1993 penulis diangkat menjadi Wakil Kepala Wilayah BRI di

Denpasar, selanjutnya pada 1995 menjabat sebagai Kepala Divisi Mikro Banking

lapangan selanjutnya adalah sebagai Pemimpin Wilayah (Pinwil) BRI

masing-masing di Manado (1997), Makassar (1998) dan Pemimpin Wilayah (Pinwil) BRI

Jawa Barat di Bandung pada tahun 1999, dimana pada 1998 penulis meraih

pangkat tertinggi untuk seorang pegawai BRI yaitu F.VI Direktur Muda BRI.

Pada tahun 1999 sampai dengan 2000 penulis ditugaskan menjadi Kepala Divisi

Manajemen Sumber Daya Manusia BRI di Kantor Pusat Jakarta, yang merupakan

penugasan akhir penulis di Bank BRI sampai dengan 15 Mei 2000.

Setelah melalui proses Fit and Proper Test di Bank Indonesia, selanjutnya

dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor

145/KMK.01/2000 tanggal 16 Mei 2000, penulis mendapat tugas sebagai dengan

Surat Keputusan Menteri Keuangan Republik Indonesia No 145/KMK.01/2000

tanggal 16 Mei 2000, penulis mendapat tugas sebagai Direktur di Bank BTN

selama satu periode (5 Tahun) sampai dengan 15 Mei 2005. Selanjutnya dengan

Surat Menteri BUMN No.S.169/MBU/2005 tanggal 16 Mei 2005, sambil

menunggu ditetapkannya pengangkatan Direksi PT. Bank Tabungan Negara

(Persero) untuk masa jabatan berikutnya, diminta untuk tetap menjalankan tugas,

wewenang dan kewajiban sebagai Direktur PT. Bank Tabungan Negara (Persero)

sebagaimana diatur dalam Anggaran Dasar Perseroan dan Ketentuan peraturan

perundangan yang berlaku.

Jenjang pendidikan formal lainnya yakni pendidikan S2 yang dijalaninya

atas biaya sendiri saat bertugas di Jakarta sebagai Kepala Divisi Mikro Banking

BRI pada tahun 1995 di Universitas Persada Indonesia Y.A.I. Jakarta pada

Program Pasca Sarjana, program studi Manajemen Pemasaran dan berhasil meraih

gelar Magister Manajemen pada tanggal 10 Desember 1998.

Berbagai pendidikan profesional perbankan penulis ikuti baik didalam

maupun diluar negeri diantaranya Sespibank, Sertifikasi Manajemen Risiko,

Advanced Bank Management Program, Establishing Micro Banking Industry, dan

Mico Finance Training. Pada tahun 2001 penulis mendapat penawaran melalui

Surat No.1037/K13.8/KM/2001 tanggal 23 Juli dari Program Pasca Sarjana IPB

yang ditandatangani oleh Prof. Dr. Daniel R. Monintja untuk bergabung dalam

Program Doktor dibidang Perencanaan Pembangunan Kelautan dan Perikanan

MBA.Akt, selaku Direktur Program Pasca Sarjana UPI YAI serta Dr. Hamdy

Hady selaku Ketua Program Studi MM UPI YAI dan Dr. Ir. Enang Haris, M.Si

selaku Dekan Fakultas Perikanan IPB, serta melalui proses seleksi yang diadakan,

penulis dinyatakan dapat diterima sebagai mahasiswa Sekolah Pasca Sarjana (SPs)

IPB Tahun Akademik 2001/2002, atas biaya sendiri, sebagaimana dinyatakan

dalam Surat dari Direktur Sekolah Pascasarjana (SPs) Institut Pertanian Bogor

(IPB) No.1427/K.13.8/pp/2001 tanggal 12 Oktober 2001 yang ditandatangani oleh

Prof. Dr. Ir. Sjafrida Manuwoto.

Secara formal keikutsertaan penulis dalam Program Doktor di IPB juga

mendapat izin serta dukungan dari Bapak Drs. Kodradi selaku Dirut Bank BTN

maupun dari Komisaris Bank BTN yaitu Bapak Prof. Dr. Mas’ud Machfoedz dan

Bapak Drs. Daryono Raharjdo, MM dalam Surat Komisaris Nomor

25/DK/BTN/X/2001, dalam tanggal 25 Oktober 2001.

Penulis menikah dengan Agustini Zamiruddin pada tanggal 1 April 1978

di Kota Kediri dan dikaruniai dua orang anak yaitu : Emri Wirawan, S.E., MM.

(lahir di Kediri, 15 Februari 1979) dan Edwin Ramadhani, B.Eng., S.T, M.Eng.

DAFTAR ISI

Halaman

PRAKATA ... viii

RIWAYAT HIDUP ... xi

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xix

1 PENDAHULUAN... 1

1.1 Latar Belakang Masalah... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 12

1.3.1 Tujuan Umum ... 12

1.3.2 Tujuan Khusus ... 12

1.4 Kerangka Pemikiran ... 13

2 TINJAUAN PUSTAKA ... 19

2.1 Kebijakan Kredit Perikanan Tangkap ... 19

2.2 Pengelolaan Sumber Daya Perikanan ... 28

2.3 Analisis Efisiensi Kebijakan Kredit Perikanan ... 33

2.4 Analisis Systems Dynamic... 40

2.5 Manajemen Risiko dalam Perencanaan Pemberian Kredit ... 42

3 METODE PENELITIAN ... 47

3.1 Tempat dan Waktu Penelitian ... 47

3.2 Tahapan-Tahapan Penelitian... 48

3.3 Metode Pengambilan Sampel... 49

3.4 Metode Analisis Data... 50

3.4.1 Evaluasi Kebijakan Kredit ... 50

Halaman

3.4.3 Analisis Sistem Dinamik... 60

3.4.4 Analisis Risiko ... 63

4 ANALISIS KEBIJAKAN MAKRO PERKREDITAN PERIKANAN . 68 4.1 Perkembangan Perkreditan Perikanan dalam Skala Nasional... 68

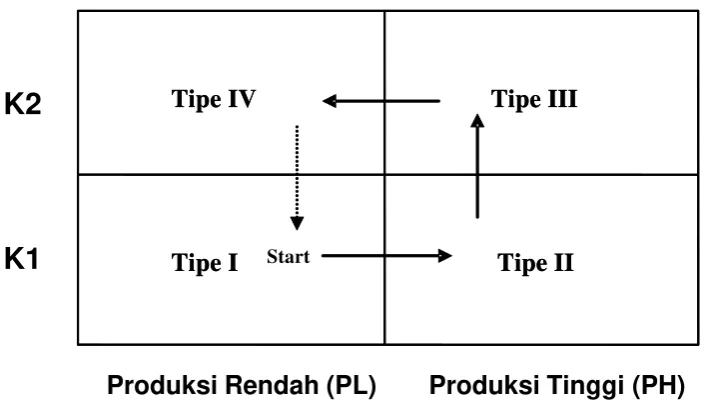

4.2 Tipologi Perkreditan Perikanan dalam Konteks Makro... 75

4.3 Efektivitas Perkreditan Perikanan ... 79

5 ANALISIS KEBIJAKAN MIKRO PERKREDITAN PERIKANAN... 83

5.1 Gambaran Umum Perkreditan pada Level Mikro ... 83

5.2 Analisis Efisiensi Kredit Perikanan ... 91

5.3 Analisis Perbandingan Pengaruh Kredit ... 106

5.4 Analisis Pengaruh Kredit Pada Pola Usaha Perikanan ... 108

5.5 Analisis Sistem Dinamik Kredit Perikanan pada Skala Mikro ... 109

5.6 Analisis Bioekonomi Dampak Kredit terhadap Pengelolaan Perikanan ... 116

5.7 Analisis Risiko ... 122

6 IMPLIKASI KEBIJAKAN ... 130

7 KESIMPULAN DAN SARAN ... 139

DAFTAR PUSTAKA ... 143

DAFTAR TABEL

Halaman

1 PDB sektor perikanan tahun 2000-2005 (atas dasar harga konstan

tahun 2000) ... 2

2 Perkembangan outstanding kredit sesuai sektor ekonomi pada Bank Persero 1997-2001 ... 6

3 Perkembangan investasi PMA untuk 3 sektor ekonomi 1997-2001 ... 7

4 Perkembangan investasi sektor perikanan tahun 2001-2005 ... 8

5 Primal-Dual Corresponding of DEA... 36

6 Data pinjaman sektor perikanan 2004-2005 (Rp juta) ... 73

7 Matriks tipe kredit perikanan dan karakteristiknya... 76

8 Tipologi kredit perikanan... 78

9 Input-output DMU nelayan motor tempel penerima kredit Kecamatan Wonokerto, Pekalongan... 91

10 Skor efisiensi nelayan motor tempel penerima kredit dengan asumsi minimizing input... 93

11 Skor efisiensi nelayan motor tempel penerima kredit dengan asumsi maximizing output... 95

12 Data input dan output dengan trip... 98

13 Skor efisisensi DMU nelayan motor tempel penerima kredit pada model tambahan input trip... 99

14 Data input output untuk setiap DMU pada perikanan di bawah 30 GT tanpa kredit ... 101

15 Skor efisiensi setiap DMU perikanan di bawah 30 GT tanpa kredit... 101

16 Data input output untuk setiap DMU pada perikanan di atas 30 GT ... 104

17 Skor efisiensi setiap DMU perikanan di atas 30 GT tanpa kredit... 105

18 Perbandingan hasil regresi kualitatif... 107

19 Dampak kredit terhadap variabel input dan pada dua rezim yang berbeda ... 118

20 Analisis risiko kapal di bawah 30 GT ... 125

21 Pinjaman kredit dan nilai agunan skala besar ... 127

DAFTAR GAMBAR

Halaman

1 Kerangka pikir studi... 14

2 Keterkaitan komponen kapital dalam pengelolaan sumber daya perikanan yang berkelanjutan ... 15

3 Triple bottom line pemanfaatan sumber daya (UNEP, 2004)... 27

4 Kurva pertumbuhan ikan dan maksimum pertumbuhan (Fauzi, 2004) ... 29

5 Kurva yield effort untuk perikanan (Fauzi, 2004)... 31

6 Pendekatan bioekonomi MEY (Fauzi, 2004) ... 32

7 Perancangan model systems dynamic... 41

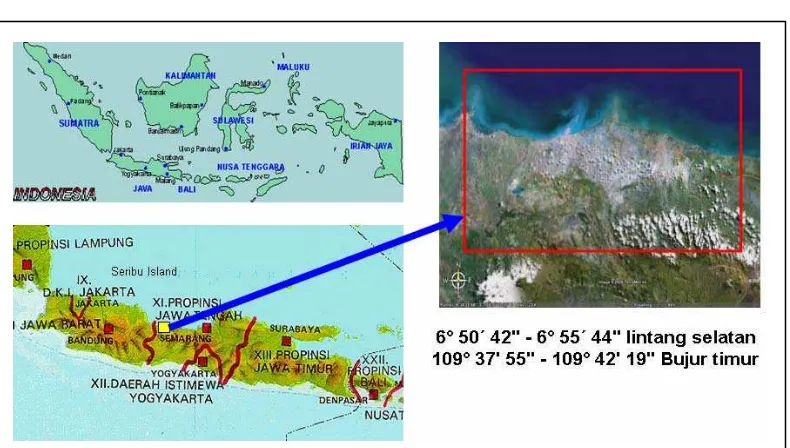

8 Lokasi penelitian... 47

9 Tahapan penelitian ... 49

10 Tipologi perkreditan di sektor perikanan... 51

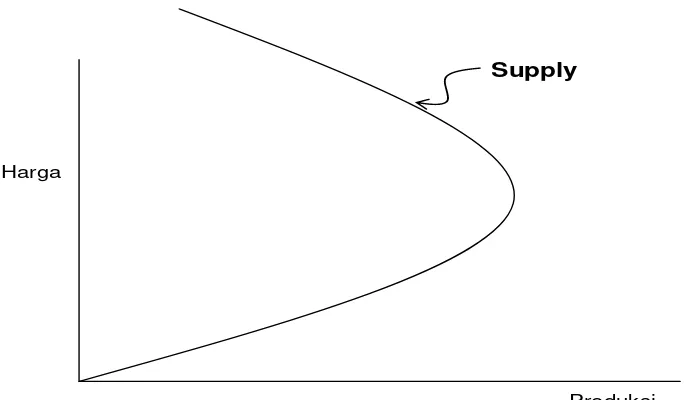

11 Kurva backward bending pada produksi sumber daya ikan ... 55

12 Dampak pemberian kredit terhadap produksi perikanan tangkap... 58

13 Dampak pemberian kredit terhadap produksi perikanan dengan sumber daya perikanan masih under exploited ... 59

14 Dampak pemberian kredit terhadap peningkatan nilai tambah dan pengaruhnya terhadap penerimaan ... 60

15 Analisis sistem dinamik kredit perikanan ... 61

16 Analisis risiko dengan metode delta-EVT dan risiko perikanan ... 64

17 Pemetaan penelitian ... 65

18 Teknik analisis data primer dan sekunder ... 66

19 Metode analisis yang digunakan dalam penelitian ... 67

20 Trend penyaluran kredit perikanan tangkap periode tahun 1990an... 73

21 Mekanisme penyediaan jaminan kredit perikanan ... 82

22 Flow chart alur proses putusan KUPEDES Kaunit ... 85

23 Flow chart alur proses putusan KUPEDES Pinca (tanpa AMBM dan MBM)... 86

24 Efisiensi plot nelayan motor tempel penerima kredit dengan asumsi minimizing input ... 94

Halaman

26 Distribusi skor dari DMU nelayan motor tempel penerima kredit ... 96

27 Analisis frontierplot nelayan motor tempel penerima kredit pada model maximizing output... 97

28 Diagram pie total potential improvement nelayan motor tempel penerima kredit pada model tambahan inputtrip... 100

29 Distribusi skor dari DMU nelayan motor tempel tanpa kredit ... 102

30 Diagram pie total potential improvement nelayan motor tempel tanpa pada model tambahan inputtrip... 103

31 Grafik distribusi skor pada DMU yang diuji ... 105

32 Total potential improvement pada model minimisasi input perikanan di atas 30 GT tanpa kredit ... 106

33 Total potential improvement pada model maksimisasi output perikanan di atas 30 GT tanpa kredit ... 106

34 Simulasi sistem dinamis dengan software VENSIM ... 110

35 Trajektori stok ikan dalam jangka panjang akibat interaksi dengan sistem lain ... 111

36 Trajektori pola perubahan stok ikan (DX) dalam jangka panjang... 112

37 Trajektori effort dalam jangka panjang akibat kredit... 113

38 Trajektori perubahan effort dalam jangka panjang ... 114

39 Dampak kredit terhadap trajektori produksi ... 115

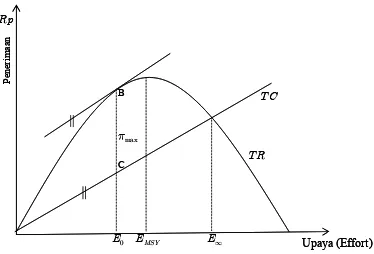

40 Kurva yield-effort dengan dan tanpa kredit perikanan ... 117

41 Input dan output dalam rezim MEY ... 120

42 Produksi lestari dalam rezim open access dengan kredit dan tanpa kredit 120 43 Jumlah input (trip) dalam kondisi open access dengan kredit dan tanpa kredit ... 121

44 Kurva total revenue dan total cost dengan kredit dan tanpa kredit ... 121

45 Keragaman produksi nelayan di bawah 30 GT dengan kredit ... 124

46 Keragaman produksi nelayan di bawah 30 GT tanpa kredit ... 124

47 Kurva efektivitas kredit terhadap waktu ... 132

48 Kurva efisiensi kredit terhadap besaran kredit ... 132

49 Two-tier policy kebijakan perkreditan dengan rasionalisasi... 134

DAFTAR LAMPIRAN

Halaman

1. Kredit perikanan BRI Kantor Cabang Pekalongan ... 150

2. Daftar nasabah usaha perikanan BRI Kantor Cabang Pekalongan ... 151

3. Daftar nasabah usaha perdagangan/industri BRI Kantor Cabang Pekalongan ... 152

4. Daftar nasabah usaha perikanan BRI Kantor Cabang Pekalongan Unit Wonokerto ... 153

5. Algoritma analisis bioekonomi dengan software MAPLE ... 154

6. Hasil analisis regresi ... 159

7. Output hasil simulasi sistem dinamik ... 164

8. Algoritma sistem dinamik dengan software VENSIM ... 167

9. Armada perikanan di PPN Pekalongan (tanpa kredit) ... 169

10. Armada perikanan di Wonokerto (kredit) ... 170

11. Hasil DEA untuk Armada > 30 GT dengan maksimum output ... 171

12. Parameter-parameter DEA untuk armada > 30 GT dengan maksimum output ... 183

13. Hasil DEA untuk armada > 30 GT dengan minimum input ... 184

14. Parameter-parameter DEA untuk armada > 30 GT dengan minimum input... 196

15. Hasil DEA untuk armada < 30 GT dengan maksimum output (non kredit) ... 197

16. Parameter-parameter DEA untuk armada < 30 GT dengan maksimum output (non kredit) ... 209

17. Hasil DEA untuk armada < 30 GT dengan minimum input (non kredit) ... 210

18. Parameter-parameter DEA untuk armada < 30 GT dengan minimum input (non kredit) ... 222

19. Hasil DEA untuk armada < 30 GT dengan maksimum output (no trip) ... 223

20. Parameter-parameter DEA untuk armada < 30 GT dengan maksimum output (notrip) ... 234

Halaman

23. Regresi produksi versus trip, DMU dan variabel dummy dengan kredit dan tanpa kredit ... 247

1.1 Latar Belakang Masalah

Pembangunan perikanan di Indonesia pada dasarnya adalah pembangunan

yang berpihak kepada 3 (tiga) hal, yaitu pertumbuhan ekonomi, penyusutan

lapangan kerja dan penurunan tingkat kemiskinan (pro growth, pro job dan pro

poor). Seperti negara-negara berkembang lainnya yang banyak memiliki kendala,

sumber daya perikanan sebenarnya mampu memberikan manfaat untuk

kesejahteraan rakyat namun masih belum banyak terealisasikan.

Perencanaan dan pembangunan sektor perikanan yang telah dilaksanakan

di Indonesia selama masa orde baru hingga saat ini ternyata belum berlangsung

dengan baik. Pembangunan perikanan selama ini belum mampu secara optimal

memberikan kontribusi ekonomi yang berarti bagi perolehan devisa negara,

penyediaan lapangan kerja, peningkatan pendapatan dan kesejahteraan nelayan

serta petani ikan, serta perkembangan industrialisasi.

Meskipun demikian dilihat dari sisi kontribusi sektor perikanan terhadap

PDB Nasional ada kecenderungan peningkatan kontribusi sektor perikanan

terhadap PDB. Menurut Mulyadi (2005), selama periode 1992–1996, PDB sektor

perikanan meningkat rata-rata 6,8 persen per tahun, yaitu dari Rp. 4.662,3 milyar

pada tahun 1992 menjadi Rp.6.248,4 milyar pada tahun 1996. Kemudian setelah

berdirinya Departemen Kelautan dan Perikanan PDB sektor perikanan terus

meningkat secara nominal selama periode tahun 2000 sampai dengan tahun 2005.

Tabel 1 berikut ini menunjukkan peningkatan PDB sektor perikanan dari tahun

Tabel 1 PDB sektor perikanan tahun 2000–2005 (atas dasar harga konstan tahun 2000)

Tahun Rp. Miliar

2000 8.463,6 2001 8.897,2 2002 8.971,9 2003 9.534,2 2004 9.697,2 2005 10.059,3

Sumber : Data Statistik Bank Indonesia, 2006 (www.bi.go.id)

Saat ini sektor kelautan dan perikanan Indonesia diperkirakan memberikan

kontribusi sebesar 20,06 % terhadap Produk Domestik Bruto (PDB), jauh lebih

kecil dibandingkan perolehan negara-negara lain dengan garis pantai yang lebih

pendek, seperti Korea Selatan dan Jepang yang masing-masing telah mencapai 37

% dan 54 % dari PDB nasionalnya.

Dari sisi pemanfaatan sumber daya perikanan Indonesia, secara nasional

potensi lestari (Maximum Sustainable Yield) sumber daya perikanan diperkirakan

mencapai 6,4 juta ton per tahun. Potensi ini sebetulnya aman untuk diekploitasi.

Akan tetapi dengan prinsip kehati-hatian terhadap kelestarian sumber daya, maka

potensi itu direduksi menjadi sekitar 5,12 juta ton atau 80 % dari potensi lestari

(MSY). Angka 5,12 juta ton ini menjadi batas dari jumlah tangkapan yang

diperbolehkan (JTB) atau Total Allowable Catch (TAC). Bila yang menjadi

rujukan limit pemanfaatan adalah angka JTB maka sebetulnya pemanfaatan

sumber daya perikanan tangkap telah mencapai sekitar 90 %. Namun bila yang

menjadi rujukan adalah angka MSY 6,4 juta ton maka tingkat pemanfaatannya

telah mencapai 70 %. Dari kedua angka rujukan tersebut sebenarnya pemanfaatan

sumber daya (resources management) yang berkelanjutan sudah sangat

diperlukan. Dengan produksi tahun 2003 sebesar 4,4 juta ton, maka jumlah

kelonggaran produksi yang masih dapat dieksploitasi adalah sekitar 720.00 ton

atau 16 % dari produksi saat ini (Nikijuluw, 2005).

Namun demikian usaha untuk melakukan eksplorasi sektor perikanan

tersebut mengalami banyak persoalan baik internal maupun eksternal sektor

perikanan. Sektor perikanan Indonesia sebagai penghasil sumber daya alam

potensial dan terbarukan (renewable) yang dapat menghasilkan bermacam produk,

masih menghadapi permasalahan klasik internal. Masalah tersebut diantaranya

adalah : (1) Sebagian besar nelayan masih merupakan nelayan tradisional dengan

segala karakteristik sosial budaya yang memang belum kondusif untuk suatu

kemajuan; (2) Struktur armada penangkapan yang masih didominasi oleh skala

kecil/tradisional dengan kemampuan IPTEK yang rendah; (3) Tingkat

pemanfaatan stok ikan antara satu kawasan dengan kawasan lainnya yang masih

timpang; (4) Banyaknya praktek illegal fishing, unreported fishing, unregulated,

yang terjadi karena lemahnya sistem monitoring dan pengawasan serta kurangnya

law enforcement di laut perairan Indonesia; (5) Infrastruktur perikanan untuk

menunjang budidaya maupun usaha penangkapan ikan belum memadai;

(6) Masalah kerusakan ekosistem dan lingkungan laut akibat penambangan dan

aktivitas manusia lainnya; (7) Rendahnya kamampuan pasca panen maupun

pengolahan hasil perikanan; (8) Lemahnya market inteligence, yang meliputi

penguasaan informasi tentang pesaing, segmen pasar, selera konsumen, dan akses

pasar; (9) Sistem distribusi barang (delivery channel) yang continue, tepat waktu

yang berbasis teknologi informasi dalam penyediaan data yang akurat, dan tepat

waktu; (11) Belum berkembangnya bioteknologi kelautan dan perikanan;

(12) Kualitas infrastruktur dan kapasitas kelembagaan di bidang kelautan dan

perikanan yang belum optimal; (13) Lemahnya akses pelaku bisnis perikanan

pada lembaga keuangan dan perbankan serta pasar internasional; (14) Lemahnya

Public Policy (Kebijakan Publik) dan peraturan-peraturan dibidang perikanan

yang terintegrasi dengan pemangku kepentingan (stakeholder) perikanan yang

lain.

Tidak dapat dipungkiri bahwa swasta, termasuk BUMN, memiliki peran

yang penting sebagai pelaku utama dalam pembangunan kelautan dan perikanan

Indonesia. Dengan keanekaragaman bidang usaha sektor perikanan, output sektor

swasta di bidang kelautan dan perikanan masih dirasakan oleh masyarakat jauh

dari optimal. Sektor swasta dalam perkembangannya telah banyak mengalami

pasang surut baik yang diakibatkan oleh perubahan iklim usaha, yang dipengaruhi

oleh faktor eksternal yaitu keadaan ekonomi nasional dan global maupun kondisi

internal kelembagaan swasta itu sendiri yang disebabkan oleh penggunaan sumber

daya yang tidak efisien dan efektif. Untuk meningkatkan peran swasta dalam

mengembangkan sektor perikanan, pemerintah perlu mengambil kebijakan yang

dapat mendorong sektor swasta untuk melakukan investasi di sektor perikanan

tersebut. Karenanya penelitian tentang arah kebijakan pemerintah dan peran serta

sektor swasta dalam mengembangkan sektor perikanan perlu dilakukan.

Dalam tataran kelembagaan, telah banyak institusi yang juga ikut berperan

dalam pertumbuhan sektor perikanan. Peran yang dominan diambil oleh

dapat secara langsung mempengaruhi sektor perikanan. Pemerintah dan bank

sentral serta bank umum diduga dapat mempengaruhi tingkat pertumbuhan sektor

perikanan melalui kebijakan kredit dan perbankannya. Kesadaran inilah yang

seharusnya timbul dari pemerintah dan bank sentral serta bank umum untuk

membuat langkah-langkah strategis, terintegrasi dan bersinergi dalam

meningkatkan sektor perikanan. Kebijakan dan regulasi ini diperlukan sekali

agar sektor perikanan mampu memberikan output yang positif dalam

meningkatkan kesejahteraan masyarakat tanpa mengganggu kelestarian sumber

daya.

Permasalahan eksternal perikanan sendiri juga banyak dan sering

berpengaruh pada permasalahan internal seperti : kebijakan dan

peraturan-peraturan pemerintah, khususnya yang terkait dengan kebijakan moneter, fiskal

dan kebijakan investasi, serta rendahnya pelaksanaan law enforcement, rendahnya

kesadaran masyarakat tentang arti pentingnya laut, maupun

permasalahan-permasalahan yang terkait dengan perubahan-perubahan lingkungan strategis

lainnya. Pemerintah baik Departemen Kelautan dan Perikanan dan lembaga

keuangan sudah banyak menelurkan kebijakan yang terkait dengan

pengembangan sektor perikanan khususnya yang menyangkut kendala financial

capital di sektor perikanan. Namun demikian, belum dapat diketahui apakah

kebijakan yang dibuat pemerintah dan lembaga keuangan tersebut telah efektif

meningkatkan pertumbuhan sektor perikanan atau apakah kebijakan tersebut

berdampak signifikan terhadap tingkat pertumbuhan sektor perikanan. Penelitian

keuangan tersebut sudah atau belum memberikan peningkatan terhadap

pertumbuhan sektor perikanan.

Selain pemerintah dan bank sentral, bank umum komersil yang

mempunyai tugas sebagai development agent dengan menyalurkan pembiayaan

kepada sektor perikanan seharusnya dapat memberikan kontribusi dalam

meningkatkan pertumbuhan sektor perikanan. Namun demikian, belum terdapat

bukti jelas tentang kontribusi bank umum komersil dalam meningkatkan sektor

perikanan. Tabel 2 menunjukkan perkembangan kredit per sektor ekonomi yang

diberikan oleh bank umum komersil dari tahun 1997 hingga tahun 2001.

Pada Tabel 2, tampak bahwa jumlah pemberian kredit secara keseluruhan

mengalami penurunan yaitu dari Rp. 261.534 milyar di tahun 1997 menjadi

Rp. 152.482 milyar di tahun 2000 dan menjadi Rp. 202.618 milyar di tahun 2001.

Meskipun data untuk pemberian kredit di sektor perikanan tidak ditunjukkan

dalam Tabel 2 tersebut, namun dapat diduga bahwa pemberian kredit sektor

perikanan juga mengalami penurunan.

Tabel 2 Perkembangan outstanding kredit sesuai sektor ekonomi pada Bank Persero 1997 – 2001

Kredit Bank Umum dalam Rupiah dan Valuta Asing menurut Sektor Ekonomi 1) (milliar rupiah)

Rincian 1997 1998 1999 2000 Des. 2001

Kredit Dalam Rupiah 261.534 313.118 140.527 152.482 202.618

Pertanian 20. 430 29. 430 21.139 15.028 16.851

Pertambangan 2.769 2.729 879 2.879 3.676

Perindustrian 56.123 85.594 35.561 35.697 50.434

Perdagangan 57.471 59. 830 29.687 30.601 38.491

Jasa – Jasa 85.598 101.129 26.332 23.784 30.696

Lain – Lain 39.233 34.406 26.929 44.493 62. 470

1) Tidak termasuk pinjaman antar bank, pinjaman kepada pemerintah pusat & bukan penduduk, serta nilai lawan valuta asing pinjaman investasi dalam rangka bantuan proyek

Portofolio kredit perikanan selama orde baru besarnya tidak lebih dari

0,02% dari total kredit yang disalurkan bank-bank umum komersil. Sementara itu

kegiatan investasi domestik di sektor perikanan dan kelautan tahun 1997 hingga

2000 menunjukkan nilai 1,37%. Investasi asing hanya mencapai 0,31% pada

kurun waktu yang sama. Perkembangan penanaman modal dalam negeri (PMDN)

maupun penanaman modal asing (PMA) yang disetujui pemerintah untuk sektor

pertanian, kehutanan, dan perikanan dari tahun 1997 sampai dengan 2001 dapat

dilihat pada Tabel 3 dibawah ini.

Tabel 3 Perkembangan investasi PMA untuk 3 sektor ekonomi 1997 – 2001.

Jumlah1)

Sektor 1997 1998 1999 2000 2001 1998 s.d. Juli 2000

Nilaia) Proyekb)

Pertanian, Kehutanan & Perikanan 463,7 998,2 482,4 443,5 387,3 8.063,6 380

Pertanian 436,6 965,2 412,7 388,9 281,3 6.686,6 240

Kehutanan 0,0 0,0 0,0 5,0 100,5 653,1 28

Perikanan 27,1 33,0 69,7 49,6 5,5 723,9 112

1) a. Data kumulatif investasi sejak 1968 merupakan penjumlahan dari investasi baru, perluasan, alih status, perubahan dan penggabungan dikurangi pembatalan

b. Data kumulatif proyek sejak 1968 merupakan penjumlahan dari proyek baru, alih status, & penggabungan dikurangi

Pencabutan

Data terakhir kumulatif nilai investasi & proyek (PMDN) sejak th. 1968 hanya sampai juli 2000 Sumber : Badan Koordinasi Penanaman Modal

Dari Tabel 3 ini dapat diketahui pula bahwa sektor perikanan memperoleh

porsi investasi PMA yang paling kecil pada tahun 2001, yaitu hanya sebanyak

$5,5 juta. Perkembangan investasi di sektor perikanan dan kelautan domestik pada

periode 2001–2005 juga belum menunjukkan angka yang menggembirakan

Tabel 4 Perkembangan investasi sektor perikanan tahun 2001 – 2005

Tahun PMA

(US $ juta)

PMDN Rp. Miliar

2001 0 0

2002 3,7 1,5

2003 26,2 94,3

2004 132,6 2,9

2005 15,4 10

Sumber : Statistik Bank Indonesia, 2006 (www.bi.go.id)

Dari data pada beberapa tabel di atas ini dapat ditarik suatu kesimpulan

bahwa sektor perikanan mengalami tingkat pertumbuhan yang belum

menggembirakan. Khusus untuk indikator finansial (perkreditan) yang menjadi

kajian dalam disertasi ini permasalahannya adalah mengapa pemberian kredit di

sektor perikanan maupun gairah investasi di sektor perikanan ini belum

memberikan indikasi angka-angka yang meningkat signifikan, dan faktor-faktor,

peraturan atau kebijakan yang perlu dibenahi agar tingkat pertumbuhan sektor

perikanan mengalami peningkatan.

Beberapa hal yang dapat diteliti lebih jauh adalah apakah kontribusi

pembiayaan bank umum komersil sudah cukup signifikan sehingga mampu

meningkatkan pertumbuhan sektor perikanan? Ataukah kontribusi pembiayaan

bank umum komersil belum cukup signifikan dalam meningkatkan pertumbuhan

sektor perikanan. Disertasi ini mencoba pula meneliti peran pembiayaan bank

umum komersil dalam meningkatkan pertumbuhan sektor perikanan.

Analisis tentang lingkungan bisnis dari sektor perikanan dan sektor

ekonomi secara nasional menunjukkan bahwa terdapat tantangan yang harus

strategis baru, dimana era perdagangan bebas Asean Free Trade Area (AFTA)

telah dimulai pada 2003, sementara liberalisasi perdagangan dunia World Trade

Organization (WTO) akan terjadi pada 2020. Untuk mengantisipasi dampak

liberalisasi perdagangan bebas ini harus ada kesadaran bersama sebagai bangsa

bahwa era ini merupakan pedang bermata dua (doubled edged sword), yang pada

satu sisi menyodorkan peluang (opportunity) tetapi pada sisi lain sesungguhnya

juga merupakan ancaman (threat). Khususnya tentang ancaman di sektor

perikanan ini, timbul karena tiadanya hambatan bagi produk perikanan asing

masuk ke Indonesia. Demikian pula tuntutan adanya treatment yang sama dengan

penghapusan subsidi dan proteksi, penghapusan tarif dan lain sebagainya dapat

menghambat laju pertumbuhan sektor perikanan.

Fenomena perdagangan bebas dalam era globalisasi telah melahirkan neo-

kolonialisme baru dalam bidang ekonomi. Hal ini terefleksi dari lebih 70 %

perangkat politik dunia dikuasai oleh 20% negara-negara maju, lebih dari 75 %

pemilikan modal ekonomi, perdagangan dan investasi dikuasai segitiga kutub

Amerika Utara, Jepang dan Uni Eropa, lebih dari 65 % persenjataan nuklir

dimiliki oleh negara-negara maju, lebih dari 80 % kemajuan riset dan teknologi

juga dikuasai oleh negara-negara maju. Jika 20 % penduduk dunia menguasai

80 % sumber-sumber energi penggerak pertumbuhan di seluruh dunia, maka dapat

diduga bahwa persaingan dagang di era globalisasi ini tidak bertarung dengan

seimbang.

Bagi sektor perikanan tangkap yang potensi sumber dayanya masih besar

dan memiliki keunggulan komparatif serta sifatnya yang renewable namun sangat

globalisasi pada masa mendatang, harus benar-benar diantisipasi mulai saat ini.

Perencanaan kebijakan untuk meningkatkan pertumbuhan sektor perikanan perlu

dilakukan secara terpadu. Perencanaan kebijakan ini tidak saja

mempertimbangkan penyelesaian masalah internal sektor perikanan itu sendiri,

tetapi juga yang lebih penting adalah bagaimana regulator (bank dan pemerintah)

dapat mengeluarkan kebijakan yang dapat meningkatkan kinerja sektor perikanan.

Pemerintah dan lembaga perbankan baik umum maupun komersial harus berperan

dalam pembiayaan yang dapat secara signifikan meningkatkan pertumbuhan

sektor perikanan. Karenanya analisis efektivitas dan risk management sumber

daya finansial dalam pengelolaan perikanan dapat dipertimbangkan sebagai salah

satu pendekatan baru untuk menyelesaikan masalah yang dihadapi sektor

perikanan.

1.2 Perumusan Masalah

Dari uraian di atas dapat disimpulkan bahwa masalah pertumbuhan sektor

perikanan di Indonesia yang rendah dapat diringkas dalam empat hal mendasar,

yaitu:

(1) Secara empiris sumber daya perikanan dicirikan dengan potensi yang tinggi

namun memiliki kendala peningkatan kapasitas dan rendahnya bantuan

finansial dari lembaga pemerintah maupun lembaga keuangan lainnya.

(2) Peraturan dan kebijakan yang diambil lembaga keuangan dalam pembiayaan

kredit sektor perikanan untuk memajukan sektor perikanan diduga belum

(3) Kondisi internal mikro ditingkat sumber daya perikanan yang

direpresentasikan dengan variabel-variabel input dan output yang dihasilkan

diduga tidak atau belum banyak membantu meningkatkan pertumbuhan

sektor perikanan.

(4) Lembaga keuangan dalam mengambil kebijakan pembiayaan kredit sektor

perikanan belum memperhitungkan risiko spesifik yang ditanggung

sehingga kebijakan yang diambil lembaga tersebut tidak komprehensif dan

bahkan diduga merugikan pertumbuhan sektor perikanan karena persepsi

risikonya yang berlebihan.

Untuk menyelesaikan dan menjawab pokok masalah di atas, perlu dilakukan

penelitian secara empiris tentang dampak kebijakan perkreditan yang ada

sekarang ini, sedangkan untuk pengembangan ke depan diperlukan suatu

pengembangan model efektifas kredit perikanan dalam kaitannya dengan

karakteristik sumber daya dalam suatu kerangka bioekonomi. Sedangkan analisis

system dynamic simulation perlu dilakukan untuk memprediksi perilaku

man-made capital, natural capital dan financial capital dalam konteks kinerja

pembangunan sektor perikanan. Dengan demikian berdasarkan latar belakang

masalah di atas, maka pertanyaan penelitian (research questions) yang akan

diteliti adalah :

(1) Bagaimanakah pemerintah dan lembaga keuangan menyikapi defisiensi

(2) Apakah kebijakan pemerintah dan lembaga keuangan untuk membantu

sektor perikanan telah mempengaruhi kinerja sektor perikanan tangkap

secara signifikan ?

(3) Variabel ekonomi dan sumber daya apakah yang signifikan mempengaruhi

kinerja bantuan finansial baik kredit maupun bantuan umum lainnya bagi

sektor perikanan tangkap ?

(4) Variabel risiko keuangan apakah yang signifikan mempengaruhi

pertumbuhan usaha sektor perikanan tangkap melalui pengelolaan kredit

perikanan ?

1.3 Tujuan Penelitian 1.3.1 Tujuan Umum

Tujuan umum dari penelitian ini adalah untuk melakukan sintesis atas

kebijakan pemerintah dibidang perkreditan untuk sektor perikanan dan

dampaknya terhadap pengelolaan sumber daya perikanan.

1.3.2 Tujuan Khusus

Tujuan khusus yang akan dicapai adalah meliputi :

(1) Mengembangkan model keterkaitan antara financial capital, natural capital

dan man-made capital dalam pengelolaan perikanan tangkap.

(2) Menganalisis kebijakan perkreditan untuk pengembangan perikanan tangkap

dan dampaknya terhadap kondisi sumber daya perikanan dan sosial ekonomi

(3) Mengkaji kinerja input dan output yang digunakan pada perikanan tangkap

dengan dan tanpa bantuan finansial perkreditan.

(4) Melakukan analisis dampak kebijakan mikro finansial yang telah diterapkan

pada saat ini untuk sektor perikanan tangkap.

(5) Mengkaji model perkreditan perikanan yang berbasis sumber daya perikanan

dan karakteristik usaha perikanan.

(6) Mengkaji tipologi perencanaan kredit berbasis manajemen risiko dalam

kondisi tertentu, sehingga dunia perbankan dapat mengantisipasinya secara

lebih dini.

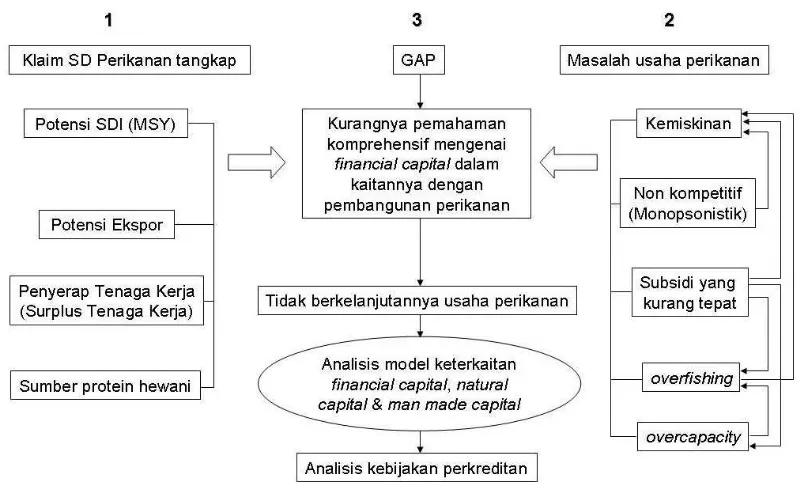

1.4 Kerangka Pemikiran

Kerangka berpikir studi ini berawal dari adanya gap antara klaim

kemampuan sumber daya ikan menghasilkan potensi ekspor, penyerapan tenaga

kerja dan berbagai klaim lainnya yang juga menunjukkan adanya potensi yang

besar dari sumber daya perikanan. Di sisi lain, klaim tersebut tidak didukung oleh

kenyataan yang ada karena banyaknya masalah yang dihadapi sektor perikanan

seperti kemiskinan, struktur pasar yang tidak kompetitif, permasalahan subsidi

yang kurang tepat serta terjadi overfishing dan overcapacity di beberapa wilayah

perikanan tangkap. Permasalahan inipun saling terkait satu sama lain di mana

satu masalah bisa memperbesar atau menyebabkan permasalahan lainnya.

Terjadinya gap ini salah satunya adalah kurangnya pemahaman yang

komprehensif mengenai aspek financial capital dan kaitannya dengan

pembangunan perikanan yang berkelanjutan. Akibatnya seringkali usaha

ekologi dan sosial. Untuk itulah diperlukan analisis mengenai keterkaitan antara

financial capital dalam perikanan dengan komponen kapital lainnya seperti man

made capital dan natural capital sehingga dapat dihasilkan kebijakan yang tepat

menyangkut komponen financial capital ini. Secara sistematis pola kerangka

[image:35.595.111.511.250.491.2]pikir studi ini dapat dilihat pada Gambar 1.

Gambar 1 Kerangka pikir studi

Pertumbuhan sektor perikanan yang merupakan obyek penelitian studi ini

dipengaruhi oleh banyak variabel. Variabel-variabel tersebut menyangkut tiga hal

utama yakni natural capital (stok sumber daya ikan), man-made capital (input

yang digunakan untuk penangkapan ikan seperti kapal, alat tangkap, dan berbagai

instrumen lainnya), human capital (tenaga kerja yang digunakan), dan financial

dan human lebih sering bersifat exogenous atau di luar kendali pelaku perikanan

dan pemerintah. Di sisi lain financial capital, sering menjadi kendala yang bersifat

exogenous dan memerlukan intervensi dari berbagai pihak baik pemerintah

maupun lembaga keuangan lainnya. Ini disebabkan karena ketidakmampuan

pelaku perikanan seperti nelayan untuk memenuhi capital ini secara penuh.

Komponen ini selain akan berpengaruh terhadap produktifitas nelayan dan kondisi

sumber daya ikan, juga dipengaruhi oleh kebijakan-kebijakan pemerintah yang

terkait dengan bantuan keuangan seperti perkreditan untuk sektor perikanan

[image:36.595.116.511.357.641.2]tangkap. Keterkaitan antara berbagai faktor tersebut dapat dilihat pada Gambar 2.

Sebagaimana terlihat pada Gambar 2, interaksi antara berbagai komponen

capital akan menentukan kegiatan penangkapan ikan (fishing). Khusus yang

menyangkut financial capital, komponen ini akan secara langsung mempengaruhi

man-made capital dan secara tidak langsung akan mempengaruhi human capital.

Keterkaitan langsung antara financial capital dan man-made capital terkait

dengan pembelian faktor produksi yang diperlukan untuk kegiatan penangkapan

ikan. Oleh karena adanya kendala yang dimiliki oleh nelayan, maka bantuan

finansial akan meningkatkan kemampuan input yang digunakan yang kemudian

akan berpengaruh terhadap stok sumber daya ikan. Dalam beberapa hal, bantuan

finansial ini bisa berakibat negatif juga, yaitu menambah tekanan terhadap sumber

daya karena terjadinya overcapacity pada perikanan tangkap yang kemudian akan

berpengaruh pada kegiatan penangkapan itu sendiri.

Di sisi lain, komponen financial capital ini banyak dipengaruhi oleh

variabel-variabel kebijakan pemerintah mengenai perkreditan dan bantuan

finansial lainnya untuk sektor perikanan. Kebijakan perbankan untuk perikanan

yang tidak kondusif selama ini juga menjadi penyebab rendahnya kinerja sektor

perikanan.

Selain kebijakan pemerintah, komponen financial capital ini juga

dipengaruhi secara langsung oleh risiko dan ketidakpastian yang diakibatkan dari

karakteristik sumber daya ikan itu sendiri maupun ketidakpastian risiko finansial

lainnya. Secara tidak langsung, sumber daya manusia akan menentukan

kemampuan manajerial yang pada akhirnya juga akan berpengaruh pada

kemampuan kapital finansial untuk mendukung kegiatan penangkapan ikan.

produksi perikanan secara keseluruhan dan manfaat ekonomi yang dihasilkannya

yang akan menentukan tingkat kesejahteraan masyarakat pesisir secara umum.

Kerangka berpikir seperti ini juga diilhami oleh implementasi manajemen

risiko sebagaimana ditetapkan dalam Peraturan Bank Indonesia no.5/8/PBI tahun

2003 tentang penerapan Manajemen risiko bagi bank umum serta Peraturan Bank

Indonesia No.7/3/DPNP tanggal 31 Januari 2005 tentang penilaian Kualitas

Aktiva Bank Umum dan Surat Edaran Bank Indonesia No.7/3/DPNP tanggal 31

Januari 2005 tentang Penilaian Kualitas Aktiva Bank Umum. Ketentuan Bank

Indonesia yang baru dirilis tersebut memberikan indikasi peningkatan kepedulian

dan peran serta dunia perbankan dalam mendukung sustainabilitas pengelolaan

lingkungan hidup.

Salah satu assesment yang harus dilakukan oleh bank untuk menilai

kelayakan usaha debitur adalah faktor risiko industri, dimana kelangsungan usaha

debitur dan prospek industri tertentu juga ditentukan oleh kemampuan debitur

dalam hubungannya dengan pengelolaan lingkungan hidup. Pemberian input

financial capital pada sektor perikanan akan berpengaruh dan terkait langsung

dengan kondisi sumber daya perikanan itu sendiri, yang pada akhirnya akan

bermuara pada kualitas kredit yang diberikan oleh perbankan.

Tiga faktor penting yang digunakan dalam penilaian kualitas pemberian

kredit adalah : prospek usaha, kinerja debitur dan kemampuan membayar.

Materialitas dan signifikansi dari ketiga faktor penilaian kualitas kredit tersebut, di

dalamnya termasuk upaya pengelolaan sumber daya lingkungan secara

Pada sektor perikanan, pemberian kredit ataupun input financial capital

lainnya akan menjadi prime mover yang mengakselerasi man made capital dan

human capital yang kemudian akan berpengaruh terhadap sumber daya perikanan

di wilayah perairan tersebut.

Pengembangan dari model bioekonomi sumber daya ikan secara

konvensional belum memperhitungkan input financial capital. Melalui penelitian

ini diteliti dengan cermat serta dibuatkan model dan simulasinya secara dinamik

2.1 Kebijakan Kredit Perikanan Tangkap

Seperti sudah dibahas pada Bab 1 : Pendahuluan, salah satu permasalahan

yang mendasar dalam pembangunan perikanan tangkap di Indonesia adalah

menyangkut permodalan. Kurangnya kemampuan nelayan untuk mengakses

institusi perkreditan serta kurangnya pemahaman lembaga keuangan dan

perbankan terhadap karakteristik usaha di sektor perikanan tangkap, telah banyak

dipahami merupakan salah satu hambatan yang cukup mengganggu pada

perkembangan sektor perikanan tangkap skala kecil. Fauzi (2005) menguraikan

mengenai kredit sebagai berikut: pemberian kredit adalah salah satu kebijakan

publik berupa subsidi yang dalam definisi WTO merupakan kontribusi finansial

pemerintah dalam bentuk fund transfer (loan, grant, dan sebagainya) maupun

pelayanan umum (pembangunan infrastuktur).

Fauzi (2005) menguraikan mengenai kredit sebagai berikut: pemberian

kredit adalah salah satu kebijakan publik berupa subsidi yang dalam definisi WTO

merupakan kontribusi finansial pemerintah dalam bentuk fund transfer (loan,

grant, dan sebagainya) maupun pelayanan umum (pembangunan infrastuktur).

Kredit tidak hanya dibutuhkan untuk investasi pada kapal dan alat tangkap,

penanganan dan processing pasca panen, fasilitas pemasaran dan jasa, maupun

pembangunan infrastruktur seperti diuraikan di atas, bahkan juga merupakan hal

yang sangat penting untuk modal dari hari – ke hari nelayan menangkap ikan,

handling, prosesing dan juga mendistribusikannya. Modal harian tersebut

diperbaiki, upah dimuka bagi ABK, dan biaya lain-lain yang harus ada pada saat

akan menangkap ikan. Modal ini biasanya secara likuid sering tidak dimiliki

nelayan dari pendapatan sebelumnya, karena pendapatan yang seringkali lebih

besar pasak daripada tiang.

Institusi perbankan, selama ini diketahui merupakan solusi yang kurang

diminati oleh nelayan kecil, karena kerumitan dan tingkat ketidakpastian yang

tinggi dalam menangkap ikan. Institusi non konvensional seperti peminjam

perorangan profesional, koperasi, bank-bank perkreditan swasta, atau bahkan

pemilik kapal, lebih banyak diminati oleh nelayan kecil, karena kepraktisannya.

Jumlah kredit dari institusi non-konvensional ini memang terbatas dalam jumlah

kecil dan biasanya lebih ditujukan untuk modal kerja dan pinjaman jangka pendek

(short term finance). Bagaimanapun, lembaga perkreditan non-konvesional ini

memiliki sejumlah kelemahan, seperti lebih tidak menguntungkan (high cost),

serta termin dan kondisi pinjaman yang tidak menarik. Lebih jauh lagi Tietze dan

Merrikin (1989) menyatakan bahwa prevalensi dari perkreditan non-institusi

dalam sektor perikanan ini telah menyebabkan adanya segmentasi dari rural

financial market. Secara umum memang dapat dikatakan bahwa tampaknya

pemanfaatan saving dan kredit pada aktivitas perikanan tangkap tidak sebaik

seperti pada kondisi sektor lainnya misalnya pertanian.

Bagaimanapun dapat kita lihat bahwa lembaga non-konvensional menjadi

lebih berkembang pada sektor perikanan tangkap dibandingkan dengan institusi

konvensional. Pada beberapa kasus, institusi pemerintah baik tingkat pusat

(departemen) maupun pemerintah daerah yang bertanggung jawab terhadap

perikanan tangkap tanpa melibatkan lembaga keuangan. Beberapa program kredit

direncanakan dan diimplementasikan sebagai bagian dari proyek investasi

keuangan eksternal, dan sebagian lagi merupakan konteks ekspansi jasa

perbankan nasional ke daerah pesisir atau dalam framework program pengentasan

kemiskinan.

Sejauh ini tidak pernah secara tegas ada satu payung kebijakan finansial

dari pemerintah khusus dalam mengembangkan sektor perikanan. Suatu hal yang

ironis untuk sebuah negara yang sebagian besar wilayahnya adalah perairan laut

dengan potensi sumber daya ikan yang belum optimal dimanfaatkan untuk

kesejahteraan masyarakatnya.

Bahkan apabila kita amati lebih jauh dalam statistik perkreditan yang

diterbitkan oleh otoritas moneter, ternyata angka perkreditan untuk sektor

perikanan tidak pernah disebutkan secara tersendiri, sehingga datanya harus

diolah karena tercampur dengan sektor pertanian. Demikian pula untuk institusi

perbankan yang memberikan kredit untuk sektor perikanan, umumnya hanya

bersifat sporadis dengan total portofolio kredit yang relatif kecil dibanding

sektor-sektor pembiayaan lainnya.

Secara umum dapat dikatakan bahwa belum ada hasil yang memuaskan

yang diperoleh dari berbagai program kredit yang ada, bisa terlihat dari tingkat

penyerapan kredit konvensional yang sangat rendah, hal ini kebanyakan karena

tidak tepatnya program yang ada serta prosedur yang lemah dalam perjanjian

dengan peminjam. Program kredit yang dapat memberikan dampak ekonomi dan

Bahkan di Indonesia tampaknya program kredit nelayan ini masih stagnan dan

cenderung menurun.

Kredit perikanan pada dasarnya dapat merupakan pendorong bagi

kemajuan perikanan tangkap dan kesejahteraan nelayan, namun di lain pihak juga

dapat merupakan ancaman bagi keberlanjutan stok ikan di perairan, yang pada

akhirnya akan berdampak bagi kesejahteraan nelayan. Bagaimana hal tersebut

terjadi ? Analisis berikut adalah seperti diuraikan oleh Fauzi (2001; 2005) sebagai

berikut: Dalam kaitannya dengan sektor perikanan, subsidi dalam bentuk kredit

memang telah lama menjadi bahan perdebatan mengingat implikasinya terhadap

sumber daya perikanan itu sendiri. Dokumen Bank Dunia yang ditulis secara

komprehensif oleh Milazzo (1998) menunjukkan bahwa secara global, subsidi

yang diberikan kepada perikanan baik dalam bentuk skim kredit maupun grant

mencapai antara US$ 14 hingga 20 milyar yang setara dengan 17 % sampai 25 %

dari total penerimaan dari perikanan. Secara keseluruhan subsidi sebesar itu telah

menyebab terjadinya overcapacity di bidang perikanan. Arnason (1999) lebih jauh

mengatakan bahwa subsidi yang diberikan pada perikanan yang notabene

merupakan sumber daya yang bersifat common property justru akan hanya

menimbulkan economic waste.

Selanjutnya dalam uraiannya pada buku yang sama, Fauzi (2005)

menyatakan sebagai berikut: pengalaman pemberian kredit di negara lain semakin

memperkuat pernyataan di atas. Sebagai contoh, pemerintah Belanda memberikan

skim kredit besar-besaran terhadap industri perikanan mereka yang sempat collaps

setelah PD II. Dengan dana sebesar NLG 45 juta disusul dengan pengembangan

menimbulkan dampak positif yaitu dengan semakin luasnya operasi kapal trawl

mereka dan makin efisiennya perikanan mereka. Namun demikian, pemberian

kredit ini telah menyebabkan peningkatan kapasitas perikanan mereka sehingga

terjadi penurunan produktivitas perikanan pada periode akhir-akhir ini. Hasil

analisis Wilde (1999) juga menunjukkan bahwa kredit yang diberikan justru jatuh

bukan kepada mereka yang membutuhkan, namun kepada nelayan yang

merencanakan investasi baru dan menggunakan program kredit sebagai sarana.

Demikian halnya dengan perikanan di Thailand. Program subsidi untuk perikanan

di Thailand dimulai sekitar tahun 1994 dimana dengan bantuan dana dari ADB

berupa loan, Thailand memberikan kredit kepada sekitar 135 gillnet dan purse

seine untuk meningkatkan kemampuan mereka dalam hal permodalan. Dalam

beberapa tahun kemudian 70 % dari kapal di atas telah dikonversi menjadi trawl

yang kemudian digunakan untuk menangkap ikan-ikan demersal yang sudah

overfishing. Negara lain yang juga patut menjadi perbandingan adalah Jepang.

Subsidi yang diberikan oleh pemerintah Jepang untuk sektor perikanan mencapai

hampir US$ 4 milyar yang setara dengan hampir seperempat dari total penerimaan

sektor perikanan tangkap. Subsidi diberikan berupa pengembangan infrastruktur

dan non public expenditure. Dampak dari subsidi ini justru telah menurunkan

produktivitas dari perikanan-perikanan pesisir. Salah satu negara dimana subsidi

dianggap tidak atau belum menimbulkan dampak distortif adalah Irlandia. Subsidi

perikanan Irlandia dimulai tahun 1960 dan diberikan dalam bentuk grant dan

pinjaman dengan bunga ringan (kredit). Dampak dari subsidi ini telah

meningkatkan produksi perikanan tangkap Irlandia dan mencegah terjadinya

Secara lebih khusus, FAO telah mendokumentasikan mengenai beberapa

studi kasus keterkaitan kredit perikanan dengan pembangunan perikanan di Asia

dan Afrika (Tietze dan Merrikin, 1989). Dalam dokumen ini dibahas pengaruh

kredit perikanan terhadap pembangunan perikanan skala kecil di negara

berkembang. Dalam kasus Asia, tiga contoh studi kasus yang dikemukakan oleh

FAO adalah pengembangan kredit skala kecil di India dan Nepal serta kredit

perikanan untuk wanita yang terlibat dalam usaha perikanan di Filipina,

sedangkan di Afrika, studi berkaitan dengan pemberian kredit perikanan skala

kecil di Tanyanika.

Akhirnya Fauzi (2005) menguraikan kesimpulannya mengenai dampak

kredit terhadap perikanan, sebagai berikut : Dari tiga contoh di atas tampak bahwa

secara umum bisa dikatakan bahwa subsidi baik dalam bentuk grant maupun

kredit harus disikapi secara cermat dan hati-hati. Dilihat dalam kerangka jangka

pendek kredit di bidang perikanan memang dapat membantu industri perikanan

tersebut untuk mencapai akselerasi dalam produktivitas mereka sebagaimana

dialami di negara-negara yang disebutkan di atas. Termasuk juga kredit yang

terjadi pada perikanan di Indonesia seperti halnya program motorisasi perikanan

dan kredit KIK/KMKP. Dampak jangka pendek dari kredit tersebut memang

terlihat dengan pesatnya pertumbuhan perikanan dan meningkatnya produksi

perikanan secara agregat. Namun demikian, dalam perspektif jangka panjang hal

ini harus dicermati karena sebagaimana pengalaman negara-negara lain, dengan

sifat sumber daya perikanan yang sangat khas, justru dikhawatirkan malah akan

meningkatkan kapasitas perikanan yang berakibat pada penurunan manfaat

perikanan yang padat seperti halnya perikanan Pantura, dimana produktifitas

nelayan terlihat mengalami trend yang menurun dan berkurangnya sumber daya

ikan (trip yang makin lama dan daerah penangkapan yang makin jauh). Program

motorisasi perikanan yang dilakukan di daerah Pantura ternyata menyebabkan

ekses kapasitas perikanan yang cukup signifikan. Studi dari McElroy (1991),

menunjukkan bahwa pada awal modernisasi memang terlihat adanya peningkatan

tajam produksi ikan pelagis dari rata-rata 165.000 ton pada akhir tahun 1980-an,

menjadi 385.000 ton pada lima tahun kemudian. Lima puluh persen dari

peningkatan produksi tersebut merupakan kontribusi dari purseseine, armada

yang penambahannya cukup pesat pada masa modernisasi perikanan. Ketika

perkembangan purse seine semakin pesat, yang terjadi adalah timbulnya gejala

backward bending, yaitu terjadinya penurunan landing pelagis kecil, khususnya

dari purse seine menjadi rata-rata 126.000 ton, meski efektif fishing effort yang

diukur dari day-fished malah meningkat dari rata-rata 18 hari menjadi 30-35 hari”.

Dampak dari financial capital yang berlebihan akan menyebabkan

terjadinya penurunan sumber daya ikan secara cepat, berkurangnya manfaat

ekonomi dan kelestarian pengelolaan perikanan yang bertanggungjawab.

Financial capital yang kebijakan dan regulasinya tidak berbasis pada zonasi

kondisi dari masing-masing sumber daya ikan di suatu kawasan perairan, pada

hakikatnya bertentangan dengan prinsip-prinsip pembangunan yang berkelanjutan.

Menurut kesepakatan global dari Konferensi Johannessburg pada tahun

2002 tentang visi pembangunan berkelanjutan adalah suatu pembangunan yang

berusaha memenuhi kebutuhan kita sekarang tanpa mengurangi kemampuan

Dari sisi perbankan Indonesia, kebijakan pemberian kredit yang

ecofriendly secara umum telah diatur dalam Surat Edaran Bank Indonesia

N0.21/9/UKU tanggal 23 Maret 1989 perihal Kredit Investasi dan Penyertaan

Modal, yang di dalamnya antara lain mengatur tentang keharusan bank untuk

memperhatikan AMDAL dalam pemberian kreditnya. Dalam perkembangan