ANALISIS PENGARUH KEBIJAKAN PERKREDITAN

TERHADAP TINGKAT PERMINTAAN KREDIT

PADA BANK BUMN DI SUMATERA UTARA

(STUDI KASUS PADA PT. BANK NEGARA INDONESIA

(PERSERO) Tbk SENTRA KREDIT KECIL MEDAN)

TESIS

Oleh

ABDUL RAHIM SIMANGUNSONG

067019038/IM

SE

K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH KEBIJAKAN PERKREDITAN

TERHADAP TINGKAT PERMINTAAN KREDIT

PADA BANK BUMN DI SUMATERA UTARA

(STUDI KASUS PADA PT. BANK NEGARA INDONESIA

(PERSERO) Tbk SENTRA KREDIT KECIL MEDAN)

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ABDUL RAHIM SIMANGUNSONG

067019038/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH KEBIJAKAN PERKREDITAN TERHADAP TINGKAT PERMINTAAN KREDIT PADA BANK BUMN DI SUMATERA UTARA (STUDI KASUS PADA PT. BANK NEGARA INDONESIA (PERSERO) TBK SENTRA KREDIT KECIL MEDAN)

Nama Mahasiswa : Abdul Rahim Simangunsong

Nomor Pokok : 067019038

Program Studi : Ilmu Manajemen

Menyetujui Komisi Pembimbing :

(Dr. Rismayani, SE. MS) Ketua

(Drs. Syahyunan, M.Si) Anggota

Ketua Program Studi,

(Dr. Rismayani, SE. MS)

Direktur,

(Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah Diuji Pada

Tanggal 30 Oktober 2008

PANITIA PENGUJI TESIS

Ketua : Dr. Rismayani, SE. MS

Anggota : 1. Drs. Syahyunan, M.Si

2. Prof. Dr. Paham Ginting, MS

3. Drs. H.B. Tarmizi, SU

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ANALISIS PENGARUH KEBIJAKAN PERKREDITAN TERHADAP

TINGKAT PERMINTAAN KREDIT PADA BANK BUMN DI SUMATERA

UTARA (STUDI KASUS PADA PT. BANK NEGARA INDONESIA

(PERSERO) TBK SENTRA KREDIT KECIL MEDAN)”

adalah benar hasil karya sendiri yang belum pernah dipublikasikan oleh

siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 30 Oktober 2008 Yang membuat pernyataan

ABSTRAK

Sumber utama pembiayaan investasi di negara berkembang termasuk di Indonesia umumnya masih didominasi oleh penyaluran kredit perbankan. Penyaluran kredit tersebut dipengaruhi oleh permintaan kredit dari dunia usaha. Banyak faktor yang mempengaruhi permintaan kredit oleh dunia usaha, khususnya UMKM, diantaranya adalah kebijakan perkreditan pada suatu bank. Kebijakan perkreditan tersebut meliputi kebijakan kredit, persepsi terhadap standar operasional prosedur kredit dan pelayanan kredit bank. Perumusan masalah dalam penelitian ini adalah bagaimana pengaruh kebijakan perkreditan yang terdiri dari: kebijakan kredit, persepsi Standar Operasional Perkreditan (SOP), dan pelayanan kredit bank terhadap tingkat permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan. Tujuan penelitian adalah untuk mengetahui pengaruh kebijakan kredit, persepsi Standar Operasional Perkreditan (SOP), dan pelayanan kredit terhadap tingkat permintaan kredit dan untuk mengetahui variabel yang paling dominan mempengaruhi jumlah permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan. Hipotesis dalam penelitian ini adalah: kebijakan Perkreditan yang terdiri dari: kebijakan kredit, persepsi Standar Operasional Perkreditan, dan pelayanan kredit bank berpengaruh terhadap tingkat permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

Teori yang digunakan adalah manajemen perkreditan yang berkaitan dengan unsur-unsur kredit, prinsip-prinsip pemberian kredit, teori permintaan uang dan teori fungsi permintaan uang. Pendekatan yang digunakan dalam penelitian ini adalah studi kasus yang didukung survei. Jenis penelitian adalah deskriptif kuantitatif yang bersifat deskriptif explanatori.

Metode pengambilan sampel yang digunakan adalah purposive sampling. Dari populasi sebanyak 350 orang debitur, diambil sebanyak 187 orang sebagai sampel. Teknik pengumpulan data dilakukan melalui daftar pertanyaan (questionaire) dan studi dokumentasi. Sampel dalam penelitian ini sebanyak 187 orang. Pendekatan penelitian ini adalah survei yang menggunakan sampel, dengan jenis penelitian

deskriptif kuantitatif, dan sifat penelitian adalah descriptive explanatory reseach. Variabel diukur dengan skala Likert. Pengujian hipotesis menggunakan analisis regresi linear berganda melalui uji F dan uji t dengan maksud untuk mengetahui pengaruh variabel independen terhadap variabel dependent pada tingkat kepercayaan 95% (α = 0,05).

signifikan terhadap tingkat permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan. Variabel pelayanan kredit bank lebih dominan pengaruhnya terhadap tingkat permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

Kesimpulan dari penelitian ini adalah, kebijakan perkreditan yang terdiri dari: kebijakan kredit, standar operasional perkreditan, dan pelayanan kredit bank memiliki pengaruh yang highly significant terhadap tingkat permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

ABSTRACT

The main source of invesment loan in developing countries like Indonesia generally still be dominated by banking credit. Amount of credit influenced by demand of credit from corporate sectors. A lot of factor influencing demand of credit by corporate sectors, specially UMKM, among other is policy of credit by bank. The policy of credit is consist of the policy about credit, perception on standard operational of credit prosedure and credit services by bank. The formulation of the case in this research is how influence of credit policy consisted of the: policy of credit, perception on standard operational procedure (SOP) of credit, and credit services on demand of credit, and what variable more dominant to influence of demand of credit at PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan. The goal of this research is to know the influence of credit policy consisted of the: policy of credit, perception on standard operational procedure (SOP) of credit, and credit services on demand of credit and to know the most dominant variable to influence of demand of credit at PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan. Hypothesis in this research is credit policy consisted of the: policy of credit, perception on standard operational procedure (SOP) of credit, and credit services influence to demand of credit at PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

Using credit management theory related to credit elements, principal of credit, demand thepry of money and demand function theory of money. This research using survey approach. The kind of the reseach are quantitative descriptive and explanatory descriptive.

Sampling method was used purposive sampling. From population as 350 debitor, taken 187 people as sampel. The technique of collecting data is done with questionnaire and documentary study. The sampel in this research is 187 people. The approaching of this research is sampling survey, with the type of descriptive survey, and the caracter of the research is descriptive explanatory reseach. The variable is measured with Likert scale. The test of hypotesis uses double linear regression analysis trough F and t test intended to know the effect of independent variable on dependent variable in the acceptance level of 95 % (α 0.05).

The conclusion of research indicate that credit policy consisted of the: policy of credit, perception on standard operational procedure (SOP) of credit, and credit services have highly significant influence to demand of credit at PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya kepada penulis dalam masa proses menuntut

ilmu dan menyelesaikan tugas akhir penyusunan tesis ini.

Tesis ini merupakan tugas akhir dalam rangka memperoleh gelas Magister

Sains (M.Si) pada Program Magister Ilmu Manajemen Sekolah Pascasarjana

Universitas Sumatera Utara yang meneliti masalah Kebijakan Perkreditan dengan

judul “Analisis Pengaruh Kebijakan Perkreditan terhadap Tingkat Permintaan

Kredit pada Bank BUMN di Sumatera Utara (Studi Kasus pada PT. Bank

Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan)”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak

memperoleh bantuan moril dan materil dari berbagai pihak, oleh karena itu pada

kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM&H, Sp. (AK), selaku Rektor Universitas

Sumatera Utara atas kesempatan menjadi mahasiswa Program Magister pada

Sekolah Pascasarjana USU Medan.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Ibu Dr. Rismayani, SE., MS, selaku Ketua Program Studi Magister Ilmu

Ketua Komisi Pembimbing yang telah membimbing dan memberikan banyak

masukan dari awal hingga akhir penelitian ini.

4. Bapak Drs. Syahyunan, M.Si, selaku Anggota Komisi Pembimbing yang telah

memberikan dorongan dan bimbingan selama masa perkuliahan serta saran-saran

selama penyelesaian tesis ini.

5. Bapak Prof. Dr. Paham Ginting, MS, Bapak Drs. H.B. Tarmizi, SU dan Ibu

Dr. Khaira Amalia, MBA, selaku Komisi Pembanding yang telah banyak

memberikan saran dan masukan untuk perbaikan tesis ini.

6. Bapak dan Ibu Dosen Program Studi Magister Ilmu Manajemen Sekolah

Pascasarjana Universitas Sumatera Utara, yang telah memberikan ilmu

pengetahuan selama melaksanakan perkuliahan dan menyelesaikan pendidikan.

7. Orang tua penulis Ayahanda Syamsuddin Simangunsong (Alm) dan Ibunda

Hj. Sauli Sitorus serta mertua penulis Bapak Sulur dan Ibu Samini yang telah

memberikan perhatian, motivasi, saran, serta doa sehingga penulis dapat

menyelesaikan studi dan penyusunan tesis ini.

8. Isteriku tercinta Siti Aminah, Amk, my lovely sons Muhammad Rakha Aditya

Simangunsong and Muhammad Rafa Andhika Simangunsong and also my little

pretty girl Nadhirah Talitha Revaluna Simangunsong, atas cintanya, kesabaran,

motivasi dan doa yang diberikan kepada penulis dalam menyelesaikan studi dan

9. Kakak-kakak dan Abang penulis atas bantuan, perhatian dan motivasi yang

diberikan sehingga penulis dapat melaksanakan dan menyelesaikan pendidikan

dan penyusunan tesis ini.

10.Rekan-rekan mahasiswa atas bantuan dan kerjasamanya sehingga penulis dapat

melaksanakan dan menyelesaikan pendidikan dan penulisan tesis ini dengan baik.

Penulis menyadari tesis ini masih banyak kekurangan dan jauh dari sempurna,

namun harapan penulis semoga tesis ini bermanfaat kepada pembaca. Semoga Allah

SWT memberi hidayah dan taufik-Nya kepada kita semua. Amin.

Medan, 30 Oktober 2008

Penulis,

RIWAYAT HIDUP

Abdul Rahim Simangunsong, lahir pada tanggal 24 Agustus 1971 di Balige,

anak ke sembilan dari sembilan bersaudara dari Ayahanda Syamsuddin

Simangunsong (Alm) dan Ibunda Hj. Sauli Sitorus, pemeluk agama Islam, tinggal

di Jl. Pelajar Timur Gang Pribadi No. 142 C Medan, Kelurahan Binjai, Kecamatan

Medan Denai, Kota Medan. Menikah dengan Siti Aminah, Amk dan telah dikaruniai

2 (dua) orang putra yang diberi nama Muhammad Rakha Aditya Simangunsong

(putra pertama) dan Muhammad Rafa Andhika Simangunsong (putra kedua) serta 1

(satu) orang putri yang bernama Nadhirah Talitha Revaluna Simangunsong.

Pada tahun 1977 – 1983 sekolah di SD Negeri No. 173521 Balige, pada tahun

1983 – 1986 sekolah di SMP Negeri 2 Balige, pada tahun 1986 – 1989 sekolah

di SMA Negeri 1 Balige, tahun 1990 – 1993 sekolah di Politeknik Universitas

Sumatera Utara Medan Jurusan Akuntansi dan Perbankan, tahun 1997 – 2001

melanjutkan studi pada Program Sarjana di Universitas Terbuka Jakarta Jurusan Ilmu

Manajemen dan tahun 2006 melanjutkan studi di Program Studi Magister Ilmu

Manajemen Sekolah Pascasarjana Universitas Sumatera Utara Medan.

Saat ini bekerja di PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... iii

KATA PENGANTAR ... v

RIWAYAT HIDUP ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN ... 1

I.1. Latar Belakang ... 1

I.2. Perumusan Masalah ... 4

I.3. Tujuan Penelitian ... 5

I.4. Manfaat Penelitian ... 5

I.5. Kerangka Berpikir ... 6

I.6. Hipotesis Penelitian ... 9

BAB II. TINJAUAN PUSTAKA ... 10

II.1. Penelitian Terdahulu ... 10

II.2. Teori tentang Kredit ... 12

II.2.1. Pengertian Kredit ... 13

II.2.2. Unsur-unsur Kredit ... 14

II.2.3. Prinsip-prinsip Pemberian Kredit ... 16

II.3. Kebijakan Perkreditan ... 18

II.3.1. Faktor Penting dalam Kebijakan Kredit ... 18

II.3.2. Prinsip Kehati-hatian dalam Perkreditan ... 20

II.4. Teori tentang Suku Bunga Kredit ... 22

II.4.1. Teori Suku Bunga Kredit Secara Makro ... 22

II.4.2. Teori Suku Bunga Kredit Secara Mikro ... 23

II.5.1. Pengertian dan Fungsi Permintaan Uang ... 25

II.5.2. Faktor-faktor yang Mempengaruhi Permintaan Uang dalam Masyarakat ... 28

II.5.3. Faktor-faktor yang Mempengaruhi Permintaan Kredit ... 29

II.6. Kebijakan Pemerintah ... 30

BAB III. METODOLOGI PENELITIAN ... 34

III.1. Tempat dan Waktu Penelitian ... 34

III.2. Metode Penelitian ... 34

III.3. Populasi dan Sampel ... 35

III.4. Metode Pengumpulan Data ... 36

III.5. Jenis dan Sumber Data Penelitian ... 37

III.6. Identifikasi Variabel ... 37

III.7. Definisi Operasional Variabel ... 38

III.8. Uji Validitas dan Reliabilitas Daftar Pertanyaan ... 40

III.9. Metode Analisis Data ... 42

III.10. Uji Asumsi Klasik ... 45

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 47

IV.1. Hasil Penelitian ... 47

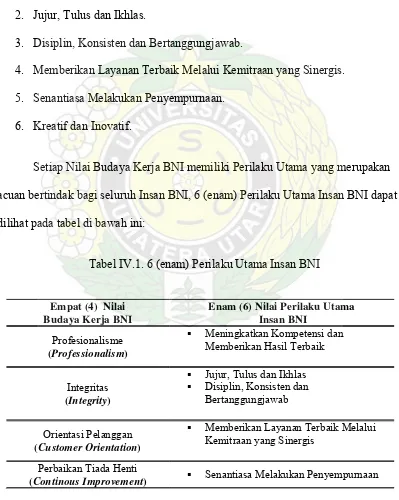

IV.1.1. Sejarah Singkat PT. Bank Negara Indonesia (Persero) Tbk 47 IV.1.2. Visi, Misi dan Budaya Kerja PT. Bank Negara Indonesia (Persero) Tbk ... 49

IV.1.3. Karakteristik Responden ... 50

IV.1.4. Penjelasan Responden Atas Variabel Kebijakan Kredit ... 52

IV.1.5. Penjelasan Responden Atas Variabel Persepsi Standar Operasional Perkreditan Bank ... 55

IV.1.6. Penjelasan Responden Atas Variabel Pelayanan Kredit Bank ... 59

IV.1.7. Permintaan Kredit ... 60

IV.1.8. Uji Asumsi Klasik ... 61

BAB V. KESIMPULAN DAN SARAN ... 71

V.1. Kesimpulan ... 71

V.2. Saran ... 72

DAFTAR TABEL

No. Judul Halaman

III.1. Definisi Operasional Variabel... 39

III.2. Uji Validitas dan Reliabilitas Daftar Pertanyaan ... 41

IV.1. 6 (Enam) Perilaku Utama Insan BNI... 50

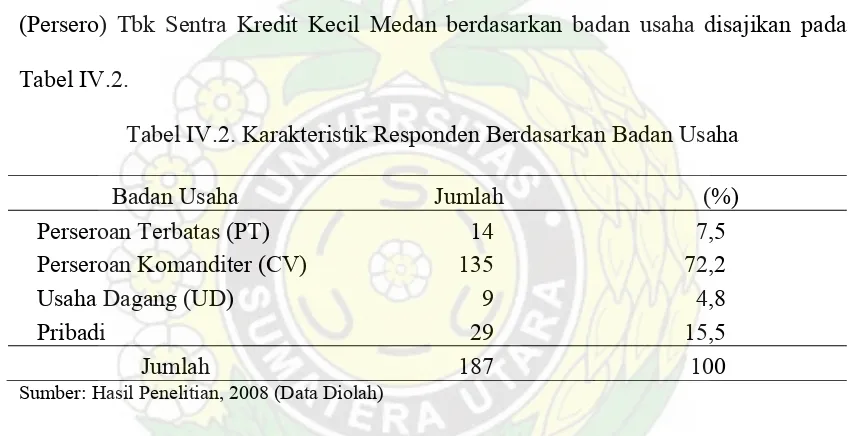

IV.2. Karakteristik Responden Berdasarkan Badan Usaha ... 51

IV.3. Karakteristik Responden Berdasarkan Jenis Usaha ... 51

IV.4. Penjelasan Responden Atas Kebijakan Kredit ... 53

IV.5. Persepsi Standar Operasional Perkreditan Bank ... 55

IV.6. Penjelasan Responden Atas Pelayanan Kredit Bank ... 59

IV.7. Permintaan Kredit ... 61

IV.8. Uji Normalitas ... 62

IV.9. Uji Multikolinieritas ... 62

IV.10. Hasil Uji Serempak ... 66

IV.11. Hasil Uji Parsial ... 67

DAFTAR GAMBAR

No. Judul Halaman

I.1. Kerangka Berpikir ... 8

DAFTAR LAMPIRAN

No. Judul Halaman

1. Kuesioner ... 77

2. Uji Realibilitas………81

3. Uji Asumsi Klasik………82

BAB I

PENDAHULUAN

I.1. Latar Belakang

Sumber utama pembiayaan investasi di negara berkembang termasuk

di Indonesia umumnya masih didominasi oleh penyaluran kredit perbankan sehingga

wajar bila banyak pihak menuding lambatnya penyaluran kredit perbankan

di Indonesia setelah krisis 1997 merupakan salah satu penyebab lambatnya pemulihan

ekonomi Indonesia dibandingkan dengan negara Asia lainnya yang terkena krisis.

Membaiknya kondisi makro ekonomi dalam beberapa tahun terakhir yang tercermin

dari terkendalinya laju inflasi, stabilnya nilai tukar, dan turunnya suku bunga, namun

kredit yang disalurkan perbankan belum cukup menjadi mesin pendorong

pertumbuhan ekonomi untuk kembali pada level sebelum krisis. Hal ini berarti bahwa

fungsi intermediasi perbankan di Indonesia masih belum pulih sebagaimana

mestinya.

Fungsi intermediasi perbankan terutama dalam menyalurkan kredit untuk

menggerakkan sektor riil/sektor usaha, secara bertahap mulai menunjukkan

perkembangan positif selama tahun 2007. Berbekal pertumbuhan penyaluran kredit

selama tahun 2007, maka cukup beralasan jika periode tahun 2008 kinerja perbankan

diproyeksikan semakin membaik sekaligus juga bisa memberikan harapan yang lebih

ekonomi. Meski begitu, pencapaian kinerja perbankan selama tahun 2008 ini bukan

berarti tidak ada hambatan. Apalagi kondisi sektor riil yang belum pulih benar.

Ibaratnya, segiat apa pun perbankan menawarkan kredit pada sektor riil, kalau iklim

dunia usaha belum juga kondusif, penyaluran kredit tidak akan optimal karena

permintaan kredit dari sektor usaha terbatas.

Berdasarkan hasil survei terhadap permintaan kredit triwulan I 2008 yang

dilaksanakan secara triwulanan terhadap bank-bank umum yang berkantor pusat

di Jakarta yang mewakili sekitar 80% total kredit nasional, Bank Indonesia (BI)

mencatat pada triwulan I 2008 permintaan kredit baru hanya 70,4%. Permintaan ini

menurun dibandingkan triwulan IV 2007 yang sebesar 86,8%. Hasil survei juga

menyatakan bahwa pemberian kredit baru pada triwulan II-2008 diperkirakan akan

meningkat, ditunjukkan dengan angka neto tertimbang 92,9%, lebih tinggi

dibandingkan triwulan sebelumnya (86,2%).

Prioritas utama penyaluran kredit pada triwulan II-2008 diperkirakan masih

pada kredit modal kerja, sementara secara sektoral diperkirakan dominan pada sektor

perdagangan, hotel dan restoran sta sektor industri pengolahan. Secara nominal,

rata-rata target pertumbuhan kredit baru pada triwulan II-2008 diperkirakan sebesar 11,9%

(quarter to quarter) lebih tinggi dibandingkan triwulan sebelumnya (7,4%). Secara

keseluruhan selama tahun 2008, target pertumbuhan kredit baru diperkirakan sebesar

29,8% (year on year).

pinjaman ritel se-wilayah 01 sampai dengan triwulan I 2008 sebesar Rp. 1.996.814

juta atau baru mencapai 74,69% dari target tahun 2008. Jika dibandingkan dengan

realisasi Desember 2007 menurun sebesar Rp. 232.186 juta atau 8,69%. Realisasi

kredit pada triwulan I-2008 belum sesuai dengan target yang telah ditetapkan.

Berdasarkan studi pendahuluan yang dilakukan terhadap beberapa debitur/

calon debitur PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan

menyatakan bahwa tingkat suku bunga kredit merupakan salah satu faktor yang

mempengaruhi calon debitur dalam mengajukan permohonan kredit ke bank. Namun

pada penelitian ini peneliti juga ingin mengetahui apakah faktor kebijakan

perkreditan yang berlaku di Bank tersebut yang dituangkan dalam Standar

Operasional Perkreditan (SOP) dan pelayanan kredit oleh pejabat Bank turut

mempengaruhi debitur/calon debitur dalam mengajukan permohonan fasilitas kredit

ke Bank.

PT. Bank Negara Indonesia (Persero) Tbk atau disingkat BNI adalah salah

satu perusahaan yang bergerak di bidang perbankan dan merupakan salah satu bank

terbesar di Indonesia, memiliki 978 cabang yang tersebar di seluruh Indonesia dan 5

cabang di luar negeri (Singapore, Hongkong, Tokyo, New York dan London), serta

kantor perwakilan di beberapa negara, seperti Timur Tengah. Sebagaimana bank

lainnya, BNI telah memiliki kebijakan perkreditan yang berfungsi sebagai Standar

Operasional Perkreditan (SOP) yang dituangkan dalam Buku Pedoman Perkreditan

(BPP). Namun demikian, dalam menetapkan kebijakan perkreditannya masih

pesaing lainnya, maka diperlukan inovasi-inovasi dan strategi-strategi baru dalam

menetapkan kebijakan perkreditannya.

Dalam melakukan penyaluran kredit dalam rangka ekspansi kredit, BNI

selama ini berpedoman kepada Buku Pedoman Perkreditan (BPP) yang berfungsi

sebagai Standar Operasional Perkreditan (SOP). Salah satu strategi kebijakan

di bidang perkreditan yang dilaksanakan oleh BNI adalah dengan melakukan

pembentukan unit-unit kerja baru yaitu Sentra-sentra Kredit yang bertugas untuk

menyalurkan kredit dan mengelola portofolio (portfolio management) dan

pengawasan intern dalam urusan perkreditan. Sebagai jaringan untuk penyaluran

kredit BNI mempunyai 51 Sentra Kredit Kecil (SKC), 112 Unit Kredit Kecil (UKC),

63 Cabang Stand Alone, 20 Sentra Kredit Menengah (SKM), serta 54 Cabang Syariah

(BNI Press Release, 2008).

PT. Bank Negara Indonesia (Persero) Tbk dalam usahanya untuk

mempertahankan keberadannya sebagai market leader, berusaha terus menerus

meningkatkan citra perusahaan dan penguasaan pasar, dan senantiasa menyediakan

produk perkreditan yang inovatif dan berkualitas prima serta memberikan pelayanan

maksimal terhadap debitur dan calon debiturnya

I.2. Perumusan Masalah

Berdasarkan uraian di atas, maka dirumuskan masalah sebagai berikut:

tingkat permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra

Kredit Kecil Medan?

I.3. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh kebijakan kredit, persepsi Standar

Operasional Perkreditan (SOP), dan pelayanan kredit bank terhadap tingkat

permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit

Kecil Medan.

2. Untuk mengetahui variabel yang dominan mempengaruhi tingkat permintaan

kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

I.4. Manfaat Penelitian

Manfaat yang diharapkan dapat diberikan dari penelitian ini adalah sebagai

berikut:

1. Sebagai bahan masukan bagi manajemen PT Bank Negara Indonesia (Persero)

Tbk dalam upaya peningkatan penyaluran kreditnya.

2. Sebagai tambahan khasanah dan memperkaya penelitian ilmiah di Sekolah

Pascasarjana Universitas Sumatera Utara, khususnya di Program Studi Magister

Ilmu Manajemen.

3. Sebagai tambahan pengetahuan dan wawasan bagi peneliti dalam bidang ilmu

4. Sebagai bahan referensi bagi peneliti lainnya yang ingin meneliti dan mengkaji

masalah yang sama di masa yang akan datang.

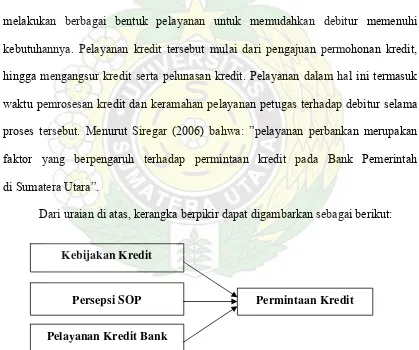

I.5. Kerangka Berpikir

Perbankan sebagai salah satu fungsi intermediasi, berperan dalam mendorong

tingkat pertumbuhan ekonomi dan memperluas kesempatan kerja melalui penyediaan

sejumlah dana pembangunan dan dunia usaha. Khusus untuk dunia usaha, dana yang

diberikan oleh bank adalah dalam bentuk kredit. Jumlah permintaan kredit pada suatu

bank dipengaruhi oleh berbagai faktor, baik dari sisi debitur maupun dari sisi kreditur

(perbankan) itu sendiri. Permintaan kredit dari sisi debitur (dunia usaha) dipengaruhi

oleh adanya upaya untuk meningkatkan aktivitas usaha, baik dalam bentuk investasi

maupun modal kerja. Sedangkan dari sisi perbankan, permintaan kredit dipengaruhi

oleh kebijakan perkreditan yang terdiri dari beberapa faktor seperti tingkat suku

bunga kredit, standar operasional perkreditan yang antara lain meliputi: batas

maksimum pemberian kredit, persyaratan kredit, pelayanan bank itu sendiri kepada

debitur/calon debiturnya dan kebijakan perkreditan bank lainnya, dan selanjutnya

kebijakan-kebijakan pemerintah seperti penetapan tingkat suku bunga Sertifikat Bank

Indonesia (SBI).

Dalam menetapkan kebijakan kreditnya, bank mempunyai

pertimbangan-pertimbangan yang menyangkut besarnya kredit, penyediaan dana, penyaluran kredit,

Menurut Solopos (2003) bahwa: sebagai lembaga keuangan, bank berfungsi sebagai perantara keuangan atau financial intermediary dari dua pihak, yakni pihak yang kelebihan dana dan pihak yang kekurangan dana. Bank menerima simpanan uang masyarakat (dana pihak ketiga). Kemudian uang tersebut dikembalikan lagi kepada masyarakat dalam bentuk kredit dengan pengenaan suku bunga tertentu. Penyaluran kredit merupakan fungsi utama dari bank dan merupakan sumber pendapatan yang utama pada umumnya. Pendapatan ini diperoleh dari spread suku bunga simpanan dan kredit yang dikenakan oleh bank. Penentuan spread ini tergantung dari pihak bank dan target marketnya. Dalam praktik perbankan di Indonesia eksekutif bank menetapkan spread

sebesar 2% sampai dengan 3% p.a. yang merupakan harga yang layak atau cukup sebagai komponen lending rate. Secara teori suku bunga pinjaman merupakan gabungan dari cost of fund ditambah biaya intermediasi dan biaya risiko macet.

Sekalipun tidak terlalu mutlak, faktor bunga kredit turut pula mempengaruhi

kemulusan perkreditan yang diselenggarakan oleh bank. Suku bunga kredit yang

rendah, besar kemungkinannya akan meringankan usaha nasabah dan dapat memacu

pertumbuhan usaha nasabahnya. Dengan beban biaya modal pinjaman yang rendah

maka mengakibatkan arus pengembalian menjadi lancar. Menurut Martowijoyo

(1999) bahwa: ”suku bunga pinjaman sangat berpengaruh terhadap jumlah

peminjam”.

Arus pengembalian kredit yang melambat mengakibatkan pengembalian

kredit menjadi lebih kecil dari estimasi dan juga mengakibatkan melambatnya

pemasukan bunga. Situasi ini akan mengakibatkan kredit yang disalurkan oleh bank

menjadi semakin kecil, dengan demikian maka penetapan suku bunga kredit perlu

mendapatkan pertimbangan yang matang.

Setiap Bank pasti mempunyai Standar Operasional Perkreditan sebagai

mendapat pengawasan ketat, tentu saja harus mempunyai kebijakan yang terstruktur,

dan komprehensip. Aktivitas operasional perbankan yang dilakukan oleh kalangan

perbankan pada umumnya adalah people based service. Hal ini berarti bahwa untuk

meningkatkan kualitas diperlukan pemberdayaan karyawan. Kualitas pelayanan dapat

diukur berdasarkan persepsi nasabah terhadap dimensi fisik dan non fisik pelayanan.

Dalam memberikan pelayanan kredit kepada calon debitur, pihak bank

melakukan berbagai bentuk pelayanan untuk memudahkan debitur memenuhi

kebutuhannya. Pelayanan kredit tersebut mulai dari pengajuan permohonan kredit,

hingga mengangsur kredit serta pelunasan kredit. Pelayanan dalam hal ini termasuk

waktu pemrosesan kredit dan keramahan pelayanan petugas terhadap debitur selama

proses tersebut. Menurut Siregar (2006) bahwa: ”pelayanan perbankan merupakan

faktor yang berpengaruh terhadap permintaan kredit pada Bank Pemerintah

di Sumatera Utara”.

Dari uraian di atas, kerangka berpikir dapat digambarkan sebagai berikut:

Kebijakan Kredit

Gambar I.1. Kerangka Berpikir

Persepsi SOP Permintaan Kredit

I.6. Hipotesis Penelitian

Berdasarkan kerangka berpikir di atas, maka hipotesis dari penelitian ini

adalah: Kebijakan Perkreditan yang terdiri dari: kebijakan kredit, persepsi Standar

Operasional Perkreditan, dan pelayanan kredit bank berpengaruh terhadap tingkat

permintaan kredit pada PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil

BAB

II

TINJAUAN

PUSTAKA

II.1. Penelitian Terdahulu

Martowijoyo (1999) melakukan penelitian dengan judul “Kinerja Lembaga

Keuangan Mikro dan Perilaku Masyarakat Pedesaaan” dan hasil penelitiannya

menunjukkan bahwa lamanya waktu pemrosesan kredit berpengaruh menurunkan

jumlah peminjam cukup signifikan. Selanjutnya suku bunga pinjaman berpengaruh

sangat signifikan terhadap jumlah peminjam dan berpengaruh cukup signifikan

terhadap jumlah penunggak kredit.

Julaihah dan Insukindro (2004) melakukan penelitian dengan judul “Analisis

Dampak Kebijakan Pemerintah Terhadap Variabel Makro Ekonomi di Indonesia

Tahun 1983.1-2003.2”. Penelitian ini akan menggunakan time series data sekunder.

Data penelitian dikumpulkan dari berbagai sumber, seperti Laporan Tahunan Bank

Indonesia, Laporan Bank Indonesia, Statistik Ekonomi dan Keuangan Indonesia

(SEKI), situs Bank Indonesia, situs Biro Pusat statistik (BPS), dan CD-room

International Financial Statistics (IFS). Metode penelitian yang digunakan adalah

metode VAR/VECM.

Hasil penelitiannya menunjukkan bahwa kebijakan meneter melalui

harga relatif dari mata uang domestik dan luar negeri, sehingga nilai tukar sangat

tergantung pada kondisi moneter dalam dan luar negeri. Dampak dari SBI terhadap

nilai tukar adalah tidak pasti, karena ini tergantung pada ekspektasi dari dalam negeri

dan luar negeri tentang suku bunga dan inflasi yang terjadi di masa mendatang.

Kenaikan SBI yang tidak terduga akan mendorong nilai tukar terapresiasi, demikian

sebaliknya. Kenaikan SBI yang tidak terduga juga akan menurunkan permintaan

kredit perbankan. Kenaikan SBI hanya bisa diduga jika adanya independensi bank

sentral dalam kebijakan pemerintah.

Siregar (2006) melakukan penelitian dengan judul “Analisis Faktor-faktor

yang Mempengaruhi Permintaan Kredit pada Bank Pemerintah di Sumatera Utara”.

Data yang digunakan dalam penelitian adalah data primer dan data sekunder. Data

primer bersumber dari populasi sebanyak 319 debitur dengan plafon kredit Rp. 1 – 40

milyar. Dari populasi tersebut diambil sampel sebanyak 64 responden (20% dari

populasi). Data sekunder berupa permintaan kredit pada bank Pemerintah di Sumatera

Utara per triwulan selama kurun waktu Tahun 2000- 2004. Metode penelitian yang

digunakan adalah metode survey. Metode analisis dilakukan dengan menggunakan

metode Ordinary Least Square (OLS).

Hasil penelitiannya menunjukkan bahwa faktor-faktor makro ekonomi, yaitu

tingkat suku bunga, pertumbuhan ekonomi dan kebijakan pemerintah berpengaruh

terhadap permintaan kredit pada Bank Pemerintah di Sumatera Utara pada tingkat

signifikan (α = 1 %). Tingkat Suku Bunga (TSB) berpengaruh negatif terhadap

ekonomi berpengaruh positif terhadap permintaan kredit pada Bank Pemerintah

di Sumatera Utara. Faktor-faktor pelayanan perbankan berpengaruh terhadap

permintaan kredit pada Bank Pemerintah di Sumatera Utara dan pelayanan perbankan

yang ditinjau dari waktu pemrosesan kredit (WPK) dan keramahan pelayanan petugas

bank berpengaruh positif terhadap permintaan kredit pada Bank Pemerintah

di Sumatera Utara.

II.2. Teori tentang Kredit

Tugas pokok suatu bank adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut kepada masyarakat/pengusaha yang

memerlukannya. Dengan demikian, peranan kredit dalam operasi bank sangat besar/

penting, di samping sebagian besar bank masih mengandalkan sumber pendapatan

utamanya dari operasi perkreditan sehingga untuk mendapatkan margin yang baik

diperlukan pengelolaan perkreditan secara efektif dan efesien. Bank adalah business.

Business yang berdagang dalam kredit dan uang. Jadi bisnis utama dari suatu bank

adalah kepercayaan sehingga dikatakan pula bahwa bank merupakan lembaga

kepercayaan. Sebagaimana diketahui bahwa usaha bank yang paling besar dalam

memberikan kontribusi terbesar sebagai sumber penghasilan bank berasal dari

penyaluran kredit.

Secara ekonomi, kredit dapat diartikan sebagai pemindahan daya beli dari satu

1. Pemindahan daya beli

Adanya kredit (source of fund) pada umumnya terkumpul dari sekian banyak

tabungan/simpanan dari sekian banyak masyarakat yang bersedia menyisihkan

penghasilannya tidak untuk dikonsumsi melainkan untuk ditabung ke dalam bank.

Pada umumnya penabung kurang mengetahui untuk apa daya beli/uang tabungan

mereka akan dipergunakan. Oleh karena itu, mereka mempercayakan uang

mereka pada bank, yang nantinya akan memerlukannya. Bank yang akan

bertanggung jawab atas keamanan uang tabungan tersebut. Dalam hal inilah

kredit diartikan sebagai pemindahan daya beli.

2. Penciptaan daya beli

Dari sisi kreditor merupakan penciptaan daya beli, di mana dengan fasilitas kredit

yang diterimanya, para peminjam/pengusaha telah mempunyai rencana untuk apa

kredit tersebut akan dipergunakan, untuk investasi ataukah untuk modal kerja.

II.2.1. Pengertian Kredit

Pengertian kredit dalam arti ekonomi adalah suatu penundaan pembayaran

dari prestasi yang diberikan seseorang, baik dalam bentuk barang, uang maupun jasa.

Artinya uang atau barang diterima sekarang dan dikembalikan pada masa yang akan

Kredit erat kaitannya dengan pengadaan modal suatu badan usaha, di mana

dalam menjalankan usahanya pihak manajeman berusaha untuk memperoleh

tambahan modal dari berbagai sumber, termasuk diantaranya melalui kredit.

Menurut Tohar (2008) bahwa: “kredit adalah penundaan pembayaran dari

prestasi yang diberikan sekarang, baik dalam bentuk barang, uang maupun jasa

keuntungan atau bunga yang diperoleh dari pemberi kredit untuk memelihara

kelangsungan usaha dan memperluas usahanya”.

II.2.2. Unsur-unsur Kredit

Menurut Suyatno, dkk (1997), bahwa ada empat unsur-unsur kredit, yaitu

unsur kepercayaan, waktu, degree of risk dan prestasi. Unsur kredit yang utama

adalah kepercayaan dan waktu. Kepercayaan dalam hal ini adalah bahwa pemberi

kredit berkeyakinan bahwa prestasi (uang, jasa atau barang) yang diberikannya

kepada debitur akan benar-benar diterimanya kembali di masa yang akan datang.

Unsur waktu adalah bahwa antara pemberian kredit dan pengembaliannya dibatasi

oleh waktu tertentu.

Kredit diberikan atas dasar kepercayaan sehingga pemberian kredit adalah

pemberian kepercayaan. Hal ini berarti bahwa prestasi yang diberikan benar-benar

diyakini dapat dikembalikan oleh penerima kredit sesuai dengan waktu dan

syarat-syarat yang telah disepakati bersama. Berdasarkan hal di atas, unsur-unsur dalam

1. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah).

Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerjasama

yang saling menguntungkan.

2. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas

credit rating penerima kredit.

3. Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang

berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar

tersebut dapat berupa janji lisan, tertulis (akad kredit) atau berupa instrumen

(credit instrument).

4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima

kredit.

5. Adanya unsur waktu (time element). Unsur waktu merupakan unsure essensial

kredit. Kredit dapat ada karena ada waktu, baik dilihat dari pemberi kredit

maupun dilihat dari penerima kredit.

6. Adanya unsure resiko (degree of risk) baik di pihak pemberi kredit maupun

di pihak penerima kredit. Resiko di pihak pemberi kredit adalah resiko gagal

bayar (risk of default), baik karena kegagalan usaha (pinjaman komersial) atau

ketidakmampuan bayar (pinjaman konsumen) atau karena ketidaksediaan

membayar. Resiko di pihak nasabah adalah kecurangan dari pihak kreditor, antara

lain berupa pemberian kredit yang dari semula dimaksudkan oleh pemberi kredit

7. Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit. Bagi

pemberi kredit, bunga tersebut terdiri dari berbagai komponen seperti biaya modal

(cost of capital), biaya umum (overhead cost), risk premium, dan sebagainya. Jika

credit rating penerima kredit tinggi, risk premium dapat dikurangi dengan safety

discount.

II.2.3. Prinsip-prinsip Pemberian Kredit

Walaupun pemberian kredit didasarkan atas kepercayaan, tetapi penilaian atas

kepercayaan tadi harus tetap melalui suatu analisis kredit yakni kajian yang dilakukan

untuk mengetahui kelayakan dari suatu permasalahan kredit. Melalui hasil analisis

kreditnya, dapat diketahui apakah usaha nasabah layak (feasible) dan marketable

(hasil usaha dapat dipasarkan), dan profitable (menguntungkan), serta dapat dilunasi

tepat waktu.

Sebelum suatu kredit dikucurkan, terlebih dahulu bank akan melakukan

penilaian melalui suatu prosedur terhadap nasabah yang memohon kredit untuk

memperoleh keyakinan bahwa kredit yang disalurkan pasti akan kembali. Penilaian

tersebut mencakup kriteria-kriteria tertentu dan mempunyai ukuran-ukuran yang

menjadi standar setiap bank. Penilaian oleh bank adalah untuk mendapatkan nasabah

yang benar-benar layak dilakukan melalui analisis 5 C. Prinsip dasar dalam

menganalisis kredit harus memenuhi kriteria Five C’s (5 C’s) yaitu Character,

sehingga siapapun yang membaca dasar penilaian pemberian kredit mempunyai

persepsi yang sama.

Penilaian dengan analisis 5 C adalah sebagai berikut:

a. Character

Character merupakan sifat atau watak calon debitur (nasabah) yang dilihat dari

latar belakang pekerjaan ataupun yang bersifat pribadi seperti gaya hidup,

keadaan keluarga, hobby dan jiwa sosial nasabah. Berdasarkan sifat dan watak

tersebut diambil suatu kesimpulan tentang kemampuan nasabah untuk membayar

kredit.

b. Capacity

Capacity merupakan analisis untuk mengetahui kemampuan nasabah untuk

membayar kredit. Kemampuan ini dilihat dari kemauan nasabah dalam mengelola

bisnis yang didasarkan pada latar belakang pendidikan dan pengalaman dalam

mengelola usahanya.

c. Capital

Untuk mengetahui apakah penggunaan modal usaha oleh nasabah sudah efektif

atau tidak. Hal ini dilihat dari laporan keuangan nasabah, serta melihat

sumber-sumber modal nasabah berapa persen modal sendiri dan modal pinjaman.

Merupakan jaminan yang diberikan calon debitur, baik yang bersifat fisik maupun

non fisik. Biasanya nilai jaminan lebih besar dari jumlah kredit yang diberikan.

Jaminan juga perlu diteliti keabsahannya sehingga bila terjadi masalah, suatu

jaminan tersebut dapat dipergunakan secepat mungkin.

e. Condition of economic

Suatu penilaian untuk memprediksi kondisi ekonomi, sosial, politik untuk masa

yang akan datang, juga menilai prospek bidang usaha yang akan dibiayai apakah

benar-benar baik sehingga kemungkinan kredit untuk macet relatif kecil.

II.3. Kebijakan Perkreditan

Secara garis besar, kebijakan umum perkreditan didasarkan atas:

1. Undang-undang Perbankan: dimaksudkan untuk menumbuh kembangkan Bank

yang sehat dan kuat, dengan prinsip kehati-hatian (prudential banking)

2. Kebijakan Umum Perkreditan (KUP) adalah kebijakan perkreditan sesuai dengan

prinsip-prinsip manajemen, mencakup perencanaan, pengorganisasian,

pelaksanaan dan pengawasannya.

3. Pedoman Pelaksanaan Perkreditan (PPK), atau ada juga yang menyebut dengan

Standar Operasional Perkreditan (SOP), merupakan pelaksanaan perkreditan yang

II.3.1. Faktor Penting dalam Kebijakan Kredit

a. Kredit yang diberikan bank mengandung resiko, sehingga dalam pelaksanaannya

bank harus memperhatikan asas-asas perkreditan yang sehat.

b. Salah satu upaya untuk lebih mengarahkan agar perkreditan bank telah didasarkan

pada prinsip yang sehat, yaitu melalui kebijakan perkreditan yang jelas.

c. Kebijakan perkreditan bank berperan sebagai panduan dalam pelaksanaan semua

kegiatan perkreditan.

d. Untuk memastikan bahwa semua bank telah memiliki kebijakan perkreditan yang

disusun dan diterapkan berdasarkan asas-asas perkreditan yang sehat, maka perlu

pedoman pada ketentuan yang ditetapkan Bank Indonesia.

e. Ketentuan kebijakan perkreditan perlu ditetapkan agar setiap bank memiliki dan

menerapkan kebijakan kredit yang baik, yang:

1) Mampu mengawasi portofolio kredit secara keseluruhan dan menetapkan

standart dalam proses pemberian kredit secara individual.

2) Memiliki standar/ukuran yang mengandung pengawasan intern pada semua

tahapan proses perkreditan.

f. Bagi bank yang belum memiliki kebijakan perkreditan, wajib menyusun dan

menerapkan kebijakan kredit yang minimal mengandung semua aspek yang

tertuang pada pedoman kebijakan perkreditan.

g. Bagi bank yang telah memiliki kebijakan perkreditan, wajib meneliti kembali

kebijakan perkreditan dan melakukan penyesuaian apabila belum mencakup

seluruh aspek yang tertuang dalam pedoman kebijakan perkreditan.

h. Kebijakan perkreditan perbankan dikatakan baik bila minimal dalam kebijakan

tersebut mencakup:

1) Prinsip kehati-hatian perkreditan.

2) Organisasi dan manajemen perkreditan.

3) Kebijakan persetujuan perkreditan.

4) Dokumentasi dan administrasi.

5) Pengawasan kredit.

6) Penyelesaian kredit bermasalah.

i. Kebijakan perkreditan bank yang baik minimal sebagai pedoman dalam

penyusunan kebijakan perkreditan. Dalam penyusunan kebijakan perkreditan

bank dapat menambah dan memperluas aspek-aspek yang tertuang dalam

pedoman kebijakan perkreditan.

j. Kebijakan kredit selanjutnya harus menjadi acuan dan harus tercermin dalam

pedoman pelaksanaan kredit yang dipergunakan oleh setiap bank.

k. Bank wajib menyampaikan kebijakan kredit dan wajib mendapat persetujuan

dewan komisaris.

l. Bank wajib melaksanakan kebijakan tersebut secara konsisten.

m. Bank Indonesia memantau, mengawasi, dan menilai pelaksanaan kebijakan kredit

n. Pengertian kredit dalam kebijakan kredit meliputi semua jenis fasilitas keuangan

yang disediakan kepada nasabah.

II.3.2. Prinsip Kehati-hatian dalam Perkreditan

a. Kebijakan pokok perkreditan yang akan diambil bank mencakup:

1) Prosedur perkreditan yang sehat.

2) Kredit yang mendapat perhatian khusus.

3) Perlakuan kredit yang di-plafondering.

4) Prosedur penyelesaian kredit bermasalah, penghapusan, dan pelaporan kredit

macet.

5) Tata cara penyelesaian barang jaminan kredit.

b. Kebijakan bank dalam pemberian kredit kepada pihak terkait/nasabah besar, yaitu

dalam bentuk pernyataan mengenai:

1) Batasan jumlah maksimum kredit yang akan diberikan.

2) Tata cara penyedian kredit.

3) Persyaratan kredit.

4) Kebijakan pemenuhan ketentuan perkreditan.

c. Pencantuman sektor ekonomi, pasar dan nasabah yang dinilai bank mengandung

resiko yang tinggi.

d. Pencantuman kredit yang perlu dihindari bank seperti:

1) Kredit untuk spekulasi.

3) Kredit dengan keahlian khusus.

4) Kredit bermasalah pada bank lain.

e. Penjabaran mengenai tata cara penilaian kualitas kredit harus berdasarkan pada

tata cara yang bertujuan untuk memastikan bahwa hasil penilaian kolektibilitas

kredit yang dilakukan bank telah sesuai dengan ketentuan Bank Indonesia.

f. Pencantuman pernyataan bahwa pejabat kredit harus:

1) Profesional, jujur, objektif, dan cermat.

2) Memahami dengan baik makna yang terkandung dalam Undang-Undang

tentang perbankan.

II.4. Teori tentang Suku Bunga Kredit

Solopos (2003) menyatakan bahwa: ”secara teori tingkat suku bunga pinjaman

merupakan gabungan dari jumlah cost of fund ditambah biaya intermediasi dan biaya

resiko macet”.

II.4.1 Teori Suku Bunga Kredit Secara Makro

Pengertian dasar dari teori tingkat suku bunga yaitu harga dari penggunaan

uang untuk jangka waktu tertentu. Bunga merupakan imbalan atas ketidaknyamanan

karena melepas uang, dengan demikian bunga adalah harga kredit. Tingkat suku

bunga berkaitan dengan peranan waktu di dalam kegiatan-kegiatan ekonomi. Tingkat

Teori klasik menyatakan bahwa bunga adalah harga dari loanable funds (dana

investasi) dengan demikian bunga adalah harga yang terjadi di pasar dan investasi.

Menurut teori Keynes tingkat bunga merupakan suatu fenomena moneter. Artinya

tingkat bunga ditentukan oleh penawaran dan permintaan akan uang (ditentukan

di pasar uang).

II.4.2 Teori Suku Bunga Kredit Secara Mikro

Dalam industri berbankan yang sangat kompetitif, penentuan tingkat bunga

kredit menjadi suatu alat persaingan yang sangat strategis. Bank-bank yang mampu

mengendalikan pokok dalam penentuan tingkat bunga kredit (lending rate) akan

mampu menentukan bunga kredit yang lebih rendah dibandingkan dengan bank-bank

lainnya.

II.4.2.1 Cost of Loanable Funds

a. Menetapkan tingkat bunga yang akan dibayarkan kepada deposan.

b. Menghitung komposisi sumber dana.

c. Memperhatikan ketentuan tentang reserve requirement (RR).

d. Menghitung biaya dengan dana efektif dengan rumus:

x Tingkat Bunga RR

100% 100%

−

Komposisi Dana x Biaya Dana Efektif

f Menjumlah seluruh kontribusi biaya dana untuk memperoleh tingkat cost of

II.4.2.2 Overhead cost

a. Dikeluarkan oleh bank dalam menjalankan kegiatannya.

b. Biaya-biaya yang termasuk dalam overhead cost ditanggung oleh seluruh jumlah

aktiva yang menghasilkan pendapatan atau total aktiva produktif (total earning

assets).

Dengan demikian perhitungan persentase overhead cost dapat dinyatakan

sebagai berikut: x100% dana) biaya luar (di Biaya Total Assets Earning Total Cost Overhead =

Dihadapkan pada berbagai kondisi persaingan yang ada, dalam praktek

perbankan sehari-hari pada eksekutif menempatkan kebijakan untuk memasang tarif

dalam perhitungan overhead cost antara 2% sampai dengan 4%.

II.4.2.3. Risk factor

Risk factor adalah komponen dalam menentukan lending rate yang sangat

mempertimbangkan kemungkinan terjadinya kredit bermasalah termasuk kredit

macet. Risk factor dapat dihitung dengan rumus sebagai berikut:

x100% Diberikan yang Kredit Total Kredit n Penghapusa Cadangan Penyisihan Biaya = Factor Risk

Dalam praktek perbankan sehari-hari, besarnya risk factor berkisar 1 hingga

terjadinya risiko kredit, volume kredit yang diberikan, serta kondisi persaingan yang

ada.

II.4.2.4 Spread

Spread atau biasa juga disebut dengan net margin adalah pendapatan bank

yang utama dan akan menentukan besarnya pendapatan bersih (net income) bank.

Penentuan tinggi rendahnya spread tergantung bagaimana pihak bank serta target

marketnya. Untuk mengelompokkan jenis industri serta peringkat usaha bank

merupakan salah satu pertimbangan untuk menetapkan tinggi rendahnya spread.

Dalam praktek perbankan di Indonesia, eksekutif bank menetapkan spread (net

margin) sebesar 2% hingga 3% p.a. yang merupakan harga yang layak (cukup)

sebagai komponen dari lending rate.

II.4.2.5. Pajak

Pembebanan pajak sebagai komponen dari penentuan tingkat bunga kredit

(lending rate) dapat dibebankan penuh atau sebagian, tergantung pada kebijakan bank

yang bersangkutan dalam menghadapi persaingan.

II.5. Teori tentang Permintaan Uang

II.5.1. Pengertian dan Fungsi Permintaan Uang

Menurut Dornbusch, Fischer dan Startz (2001) bahwa: “permintaan uang

adalah permintaan uang saldo riil (real balances)”. Dengan kata lain, orang

uang itu. Mereka tidak memperhatikan jumlah nominal yang mereka punya, yaitu

jumlah uang fisik yang mereka punya. Dua implikasi hal tersebut:

1. Permintaan uang riil tidak berubah ketika tingkat harga naik, dan semua

variabel riil seperti suku bunga, pendapatan riil, dan kekayaan riil, tetap tak

berubah.

2. Ekuivalen dengan itu, permintaan uang nominal naik secara proporsional

terhadap kenaikan tingkat harga, dengan variabel riil seperti di atas tetap.

Dengan kata lain, kita memperhatikan pada fungsi permintaan uang yang

menggambarkan permintaan keseimbangan riil, M/P, bukan keseimbangan nominal,

M. Ada istilah khusus untuk perilaku yang digambarkan dalam hal ini, yaitu

seseorang bebas dari ilusi uang (money illusion) jika perubahan tingkat harga dengan

semua variabel konstan, tak mempengaruhi perilaku riil seseorang, termasuk

permintaan uang riil.

Menurut Dornbusch, Fischer dan Startz (2001) bahwa: teori permintaan uang dibangun berdasarkan tradeoff antara keuntungan memegang uang lebih banyak dengan beban bunga yang diakibatkannya. Uang (M1, yaitu uang kartal dan checkable deposits) umumnya tidak mendapat bunga atau dengan bunga yang lebih kecil dari aset lain. Semakin besar bunga yang hilang dari memegang uang, diperkirakan semakin kecil kemungkinan seseorang memegang uang. Dalam prakteknya, dapat dihitung bunga biaya memegang uang sebagai selisih antara bunga pada uang (mungkin nol) dengan bunga yang didapat dari aset lain, seperti tabungan atau bagi perusahaan, sertifikat deposit atau surat berharga. Bunga pada uang mengacu pada tingkat bunga sendiri (own rate of interest), dan opportunity cost dari memegang uang sama dengan selisih antara pendapatan dari aset lain dengan tingkat bunga sendiri.

Menurut Mankiw (2003) bahwa: “fungsi permintaan uang (money

kuantitas keseimbangan uang riil yang ingin ditahan orang”. Fungsi permintaan uang

secara sederhana adalah:

(M/P)d = kY

di mana k adalah konstanta yang menyatakan berapa banyak uang yang ingin ditahan

orang untuk setiap nilai pendapatan. Persamaan ini menyatakan bahwa kuantitas

keseimbangan uang riil yang diinginkan adalah proporsional terhadap pendapatan riil.

Menurut Mankiw (2003), bahwa: “Fungsi permintaan uang mirip dengan

fungsi permintaan barang tertentu”. Di sini “barang” adalah kenyamanan

mempertahankan keseimbangan uang riil. Sama seperti memiliki mobil akan

mempermudah seseorang bepergian, memegang uang mempermudah orang untuk

melakukan transaksi. Karena itu, pendapatan yang lebih tinggi mendorong

permintaan yang lebih besar terhadap keseimbangan uang riil.

Fungsi permintaan uang ini menawarkan cara lain untuk memadang

persamaan kuantitas. Untuk melihat hal ini, tambahkan kondisi yang menyebabkan

keseimbangan uang riil (M/P)d harus sama dengan jumlah beredarnya M/P ke dalam

fungsi permintaan uang. Karena itu,

M/P = kY

Kemudian persamaan diubah menjadi:

M(1/k) = PY

Selanjutnya ditulis menjadi:

Matematika sederhana ini menunjukkan kaitan antara permintaan terhadap uang dan

perputaran uang. Ketika orang ingin menahan banyak uang untuk setiap nilai

pendapatan (k adalah besar), uang tidak sering berpindah tangan (V adalah kecil).

Sebaliknya, ketika orang ingin memegang hanya sedikit uang (k adalah kecil), uang

sering berpindah tangan (V adalah besar). Dengan kata lain, parameter permintaan

uang k dan perputaran uang V adalah dua sisi yang berlawanan dari mata uang yang

sama.

II.5.2. Faktor-faktor yang Mempengaruhi Permintaan Uang dalam Masyarakat

Menurut J.M. Keynes ada tiga alasan mengapa orang menyukai memegang

uang, yaitu:

a. Motif Transaksi (Transaction Motive)

Permintaan uang untuk bertransaksi mengacu kepada penggunaan uang untuk

transaksi sehari-hari dalam pemenuhan kebutuhan seperti pembelian bahan baku,

pembayaran upah dan pembayaran listrik.

b. Motif Berjaga-jaga (Precautionary Motive)

Permintaan uang untuk ditujukan pada pemenuhan kebutuhan darurat yang tidak

dapat diperhitungkan sebelumnya, penambahan uang untuk membayar kenaikan

harga yang mendadak.

c. Motif Spekulasi (Speculative Motive)

Permintaan uang untuk ditujukan memperoleh keuntungan secara cepat karena

II.5.3. Faktorfaktor yang Mempengaruhi Permintaan Kredit

Menurut Samuelson dan Nordhaus (2004), alasan permintaan kredit adalah:

permintaan transaksi, yaitu kebutuhan alat tukar yang diterima oleh umum untuk

membeli barang dan membayar tagihan, dan sebagai tambahan, yaitu sebagai aset

atau penyimpan nilai. Permintaan kredit tersebut dipengaruhi suku bunga (biaya

untuk memegang uang), di mana semakin tinggi biaya (suku bunga kredit) maka

permintaan kredit (uang) menurun.

Permintaan uang untuk tujuan kredit, menurut Keynes (dalam Nusantara dan

Azis, 2002) ditentukan oleh tingkat bunga. Makin tinggi tingkat bunga makin rendah

keinginan masyarakat akan kredit. Alasannya, apabila tingkat bunga naik, berarti

ongkos memegang uang (opportunity cost) makin kecil. Sebaliknya semakin rendah

tingkat suku bunga maka semakin besar keinginan masyarakat untuk meminjam

kredit.

Menurut Nusantara dan Azis (2002) bahwa: pada tingkat bunga yang rendah permintaan akan uang menjadi elastis sempurna (liquidity trap). Liquidity trap

akan lebih besar dari kerugian modal (capital losses) sebagai akibat kenaikan tingkat bunga di masa datang.

Pada umumnya alasan orang meminjam kredit adalah untuk investasi, modal

kerja, maupun untuk konsumsi. Namun dari sisi perbankan, kredit yang lebih banyak

diberikan adalah kredit investasi dan modal kerja. Aktivitas perekonomian,

khususnya sektor usaha dapat bergerak dengan adanya kredit dari bank. Para pelaku

usaha lebih mengandalkan bantuan kredit untuk invetasi maupun untuk modal kerja

dibandingkan dengan modal sendiri. Oleh karena itu peranan kredit bank dalam dunia

usaha sangat penting, karena sebagian besar kegiatan usaha didanai oleh kredit bank.

Walaupun kegiatan usaha membutuhkan kredit, namun tinggi rendahnya permintaan

kredit oleh dunia usaha tersebut terutama dipengaruhi oleh suku bunga kredit.

II.6. Kebijakan Pemerintah

Mekanisme transmisi kebijakan pemerintah melalui saluran uang secara

implisit beranggapan bahwa semua dana yang dimobilisasi perbankan dari

masyarakat dalam bentuk uang beredar (M1, M2) dipergunakan untuk pendanaan

aktivitas sektor riil melalui penyaluran kredit perbankan. Menurut Warjiyo (2004)

bahwa dalam kenyataannya, anggapan tersebut tidak selamanya benar. Selain dana

yang tersedia, perilaku penawaran kredit perbankan juga dipengaruhi oleh persepsi

bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri seperti

permodalan (CAR), jumlah kredit macet (NPL), dan loan to deposit ratio (LDR).

khususnya karena kondisi keuangan debitur yang dinilai oleh bank tidak feasibel

karena tingginya rasio utang terhadap modal (leverage), risiko kredit macet, moral

hazard, dan sebagainya. Adanya informasi yang tidak simetris (assymetric

information) antara bank dengan debitur seperti itu dapat menyebabkan pasar kredit

tidak selalu berada dalam keseimbangan.

Berdasarkan pertimbangan di atas, mekanisme transmisi kebijakan pemerintah

melalui saluran kredit didasarkan pada asumsi bahwa tidak semua simpanan

masyarakat dalam bentuk uang beredar (M1, M2) oleh perbankan selalu disalurkan

sebagai kredit kepada dunia usaha. Dengan kata lain, fungsi intermediasi perbankan

tidak selalu berjalan normal, dalam arti bahwa kenaikan simpanan masyarakat tidak

selalu diikuti dengan kenaikan secara proporsional pada kredit yang disalurkan oleh

perbankan. Oleh karena itu, yang lebih berpengaruh terhadap ekonomi riil adalah

kredit perbankan dan bukanlah simpanan masyarakat yang tercermin dalam jumlah

uang beredar.

Dalam konteks interaksi antara bank sentral dengan perbankan dan para pelaku ekonomi dalam tahapan proses perputaran uang dalam ekonomi, mekanisme

transmisi moneter melalui saluran kredit dapat dijelaskan sebagai berikut: Pada tahap pertama, interaksi antara bank sentral dengan perbankan terjadi di pasar uang rupiah. Interaksi ini terjadi karena di satu sisi bank sentral melakukan operasi moneter untuk pencapaian sasaran operasionalnya, baik berupa uang primer ataupun suku bunga jangka pendek, sementara di sisi lain bank-bank melakukan transaksi di pasar uang untuk pengelolaan likuiditasnya. Interaksi ini akan mempengaruhi tidak saja perkembangan suku bunga jangka pendek di pasar uang, tetapi juga besarnya dana yang akan dialokasikan bank-bank dalam bentuk instrumen likuiditas maupun untuk penyaluran kreditnya.

Rigiditas suku bunga pinjaman yang terkait dengan suku bunga pasar

pemerintah dan pergerakan sektor riil yang diharapkan dapat mempercepat pemulihan

ekonomi. Walaupun sejak bulan Januari 2003 sampai dengan bulan Juni 2003, Bank

Indonesia secara bertahap telah menurunkan suku bunga SBI hingga sebesar 280

basis poin. Namun demikian, suku bunga kredit dalam periode yang sama hanya

turun 64 basis poin. Menurut Hadad, dkk (2003) kondisi ini menunjukkan bahwa

penurunan suku bunga SBI dan tingkat suku bunga dana (cost of fund) tidak diikuti

dengan suku bunga kredit sehingga proses intermediasi tidak dapat berjalan dengan

lancar.

Selain itu survei perkembangan suku bunga (Hadad, dkk, 2003) menunjukkan

bahwa rigiditas dapat berasal dari faktor internal maupun eksternal bank. Penyebab

dari faktor internal bank antara lain adalah struktur aktiva produktif bank yang

sebagian return-nya sangat terpengaruh oleh penurunan suku bunga SBI, sehingga

bank perlu menahan penurunan suku bunga kreditnya untuk mempertahankan profit

margin-nya, dana bank masih menyimpan dana lama yang cost of fund-nya tinggi.

Sementara, bank juga diperkirakan belum sepenuhnya dapat menerapkan risk

management yang optimal sehingga bank kurang mampu menetapkan pricing yang

akurat untuk masing-masing debiturnya.

Sedangkan faktor yang cukup berpengaruh dari sisi eksternal adalah

banyaknya nasabah yang masih menunggu penurunan suku bunga lebih lanjut

sebelum memutuskan mengajukan pinjaman kepada bank, dan masih banyaknya

Kegiatan bank diasumsikan bersifat tradisional (tidak memperhitungkan utang

bank lainnya, transaksi off balance sheet dan fee-earning business), atau dapat

disimpulkan bahwa bank hanya mengambil deposito dan menempatkan dana dalam

bentuk kredit. Dengan berasumsi bahwa peningkatan deposito akan digunakan untuk

meningkatkan kredit, giro wajib minimum dan aktiva lainnya yang tidak memberikan

bunga maka dalam format matematis, tambahan aktiva dapat dinyatakan sebagai

berikut (Cole 1991 dan Santoso, 2000):

t0-t1 = d0-d1 =(r0-r1) + (l0-l1) +(p0-p1), di mana

t = total aktiva l = kredit

d = deposito/simpanan p = aktiva yang tidak menghasilkan bunga

BAB

III

METODOLOGI

PENELITIAN

III.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Bank Negara Indonesia (Persero) Tbk Sentra

Kredit Kecil Medan yang beralamat di Jl. Jendral Ahmad Yani No. 72 Medan.

Penelitian ini dilaksanakan dari bulan Mei 2008 sampai dengan Oktober 2008.

III.2. Metode Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah studi kasus yang

didukung survei. Menurut Singarimbun dan Effendi (1985) bahwa: studi kasus adalah

pengumpulan informasi pada suatu kasus atau keadaan tertentu. Selanjutnya

pengertian survei menurut Singarimbun dan Effendi (1985) adalah pengumpulan

informasi dengan melakukan penelitian secara langsung kepada sampel yang

mewakili populasi.

Jenis penelitian adalah deskriptif kuantitatif. Menurut Nazir (2005) bahwa:

metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia,

suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa

pada masa sekarang.

sistematis, menggunakan sampel yang hasil penelitiannya diberlakukan untuk populasi, memiliki hipotesis jika perlu, memiliki desain jelas dengan langkah- langkah penelitian dan hasil yang diharapkan, memerlukan pengumpulan data yang dapat mewakili serta ada analisis data yang dilakukan setelah semua data terkumpul.

Sifat penelitian ini adalah deskriptif eksplanatori (menguraikan atau

menjelaskan). Menurut Singarimbun dan Effendi (1985) bahwa penelitian penjelasan

menyoroti hubungan antara variabel-variabel penelitian dan menguji hipotesa yang

telah dirumuskan sebelumnya.

III.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh debitur PT. Bank Negara

Indonesia (Persero) Tbk Sentra Kredit Kecil Medan yang berjumlah 350 orang. Untuk

menentukan jumlah sampel dari populasi, peneliti menggunakan rumus Slovin

sebagai berikut: (Sevilla dkk, 1993)

2 (e) N 1

N n

+ =

di mana : N = Jumlah Populasi

n = Jumlah Sampel

e = Tingkat Kesalahan

Populasi (N) sebanyak 350 orang debitur PT. Bank Negara Indonesia

(Persero) Tbk Sentra Kredit Kecil Medan dengan asumsi taraf kesalahan (e) sebesar

(

0,05)

186,66 187350 1

350

n 2 = ≈

+

= orang

Dengan demikian jumlah sampel dalam penelitian ini adalah sebanyak 187

orang debitur PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

Teknik yang digunakan dalam menentukan pengambilan sebanyak 187 orang sampel

dalam penelitian ini adalah dengan cara purposive sampling karena populasi sampel

sudah tertentu yaitu debitur-debitur yang klasifikasinya dari segmen kecil (ritel).

Sampel dalam penelitian ini adalah badan usaha, yaitu bentuk Perseroan Terbatas

(PT), Perseroan Komanditer (CV), Usaha Dagang (UD) dan usaha pribadi.

Responden untuk sampel Perseroan Terbatas (PT), Perseroan Komanditer (CV)

adalah direktur perusahaan sebagai penanggung jawab operasional, sedangkan untuk

sampel Usaha Dagang (UD) dan pribadi, sampel adalah pemilik usaha.

III.4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Wawancara (Interview) yang dilakukan kepada Pemimpin Sentra Kredit Kecil

dan debitur PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

b. Daftar Pertanyaan (Questionaire) yang diberikan kepada responden/sampel yang

dalam hal ini adalah debitur PT. Bank Negara Indonesia (Persero) Tbk Sentra

Kredit Kecil Medan.

c. Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari dokumen

PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

III.5. Jenis dan Sumber Data Penelitian

Jenis dan sumber data yang digunakan dalam penelitian ini adalah:

a. Data primer yaitu data yang diperoleh dari wawancara (interview) dan daftar

pertanyaan (Questionaire).

b. Data sekunder yaitu data yang diperoleh melalui studi dokumentasi pada

PT. Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

III.6. Identifikasi Variabel

Sugiono (2001) menyatakan bahwa variabel penelitian adalah segala sesuatu

hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga

diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Pada

dasarnya variabel penelitian merupakan segala sesuatu yang menjadi fokus penelitian

untuk diamati.

Berdasarkan perumusan masalah, kerangka pemikiran dan hipotesis yang

diajukan maka variabel-variabel dalam penelitian ini adalah sebagai berikut:

a. Variabel bebas (independent variabel), yaitu faktor-faktor yang mempengaruhi

permintaan kredit (kebijakan kredit (X1), perpsepsi Standar Operasional

Perkreditan (X2) dan pelayanan kredit bank (X3)) pada PT. Bank Negara Indonesia

Bank Negara Indonesia (Persero) Tbk Sentra Kredit Kecil Medan.

III.7. Definisi Operasional Variabel

Dalam penelitian ini terdapat satu variabel dependen yaitu jumlah permintaan

kredit dan tiga variabel independen yaitu kebijakan kredit, persepsi Standar

Operasional Perkreditan dan pelayanan kredit bank.

Pengukuran variabel yang digunakan dalam penelitian ini adalah dengan

menggunakan skala Likert. Menurut Indriantoro dan Supomo (2002) bahwa: skala

Likert merupakan metode pengukuran sikap dengan menyatakan setuju atau

ketidaksetujuannya terhadap suatu subjek, objek atau kejadian tertentu.

Untuk memudahkan pemahaman terhadap istilah dari variabel yang digunakan

pada penelitian ini, maka berikut ini dijelaskan definisi operasional variabel sebagai

berikut:

1. Kebijakan kredit (X1), yaitu kebijakan bank terhadap kredit yang akan

diberikan kepada calon debitur. Indikator kebijakan kredit adalah suku bunga

kredit, plafond kredit, ketentuan jaminan, lama waktu kredit dan kebijakan

perkreditan. Semua indikator variabel ini diukur menggunakan skala Likert.

2. Persepsi SOP (X2), yaitu persepsi terhadap Standar Operasional Perkreditan

yang diterapkan bank yang berkaitan dengan kebijakan yang terstruktur dan

komprehensif. Indikator persepsi SOP adalah fasilitas kredit, kecepatan

proses, penilaian, kesesuaian jaminan dengan kredit, biaya provisi dan

ini diukur menggunakan skala Likert.

3. Pelayanan kredit bank (X3), yaitu pelayanan yang diberikan oleh bank

terhadap debitur dalam hal pemberian kredit. Indikator pelayanan kredit bank

adalah pelayanan mulai dari pengajuan hingga pelunasan dan kepuasan

debitur. Indikator variabel ini diukur menggunakan skala Likert.

4. Permintaan kredit (Y), yaitu tingkat permintaan kredit yang diperoleh nasabah

dari Bank BNI (Persero) Tbk Sentra Kredit Kecil Medan. Indikator variabel

permintaan kredit adalah besarnya realisasi kredit yang diperoleh debitur

[image:59.612.110.535.256.684.2](dalam rupiah) yang kemudian dikonversi dalam skala Likert.

Tabel III.1. Definisi Operasional Variabel

Variabel Definisi Operasional Indikator Skala Pengukuran

Kebijakan kredit (X1)

Kebijakan bank terhadap kredit yang akan diberikan kepada calon debitur

- Suku bunga kredit - Plafond kredit - Ketentuan jaminan - Lama waktu kredit - Kebijakan perkreditan

Skala Likert

Persepsi SOP (X2) Persepsi terhadap Standar

Operasional Perkreditan yang diterapkan Bank yang berkaitan dengan kebijakan yang terstruktur dan komprehensif

- Fasilitas kredit - Kecepatan proses - Penilaian

- Kesesuain jaminan dengan kredit

- Biaya provisi dan administrasi - Pengawasan - Pelaksanaan sanksi

Skala Likert

Pelayanan kredit bank (X3)

Pelayanan yang diberikan oleh bank terhadap debitur dalam hal pemberian kredit

- Pelayanan mulai dari pengajuan hingga pelunasan - Kepuasan debitur

Skala Likert

Permintaan kredit (Y)

Tingkat permintaan kredit yang diperoleh nasabah dari Bank BNI (Persero) Tbk Sentra Kredit Kecil Medan

Besarnya realisasi kredit yang diperoleh debitur

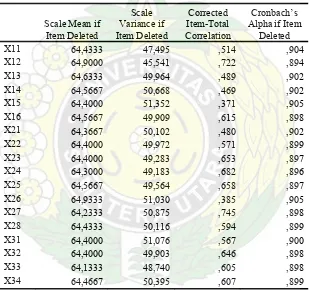

III.8. Uji Validitas dan Reliabilitas Daftar Pertanyaan

III.8.1. Uji Validitas

Uji Validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan dalam mendefinisikan suatu variabel. Kuncoro (2003) menyatakan bahwa:

“Uji Validitas itu dibedakan atas 3 jenis, yaitu: 1) Validitas isi yaitu untuk memastikan bahwa ukuran sejumlah item yang representatif dalam menyusun sebuah konsep, 2) Validitas yang berkaitan dengan kriteria yaitu Validitas yang berkaitan dengan kriteria terjadi ketika sebuah ukuran membedakan individual pada kriteria yang akan diperkirakan, 3) Validitas konstruk yaitu validi