SKRIPSI

PENGARUH JUMLAH MODAL KERJA, PERPUTARAN MODAL KERJA, PERPUTARAN KAS, DAN RASIO LANCAR TERHADAP PROFITABILITAS PADA

PERUSAHAAN AUTOMOTIVE AND COMPONENTYANG TERDAFTAR DI BURSA EFEK INDONESIA 2009-2012

OLEH

MERIATI SIBURIAN 090503019

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH JUMLAH MODAL KERJA, PERPUTARAN MODAL KERJA, PERPUTARAN KAS, DAN RASIO LANCAR TERHADAP PROFITABILITAS PADA PERUSAHAAN AUTOMOTIVE AND COMPONENTYANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2013

ABSTRAK

Rumusan masalah dalam penelitian ini adalah apakah jumlah modal kerja, perputaran modal kerja, perputaran kas, dan rasio lancar secara parsial mempunyai pengaruh yang signifikan terhadap profitabilitas pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012.Tujuan penelitian ini adalah untuk mengetahui pengaruh jumlah modal kerja terhadap profitabilitas perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012,Pedekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 17 perusahaan yang terdaftar di BEI diperoleh 9 sampel perusahaan.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yaitu berasal dari laporan keuangan emiten, website terkait dan berbagai sumber yang berhubungan lainnya. Variabel independen yang diteliti adalah Jumalah Modal Kerja, Peputaran Modal Kerja, Perputaran Kas, dan Rasio Lancar. Sedangkan variabel dependen yang diteliti adalah Profitabilitas (ROI).

Hasil penelitian ini menunjukkan bahwa secara parsial variabe pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012 tidak berpengaruh signifikan terhadap Profitabilitas pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012. Secara simultan, variabel Jumalah Modal Kerja, Peputaran Modal Kerja, Perputaran Kas, dan Rasio Lancar juga tidak berpengaruh secara signifikan terhadap ROI pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012

ABSTRACTS

The Formulation of the problem in this research is. Have the partially used working capital amount and its effective use affected significantly on the profitability of the enterprise Automotive and Components in Indonesia Stock Exchange from 2009 to 2012. The purpose of this study was to determine the effect of the amount of working capital to the enterprise profitability Automotive and Components in Indonesia Stock Exchange from 2009 to 2012. The approach used to analyze the data is quantitative approaches, namely the multiple linear regression analysis techniques as an aid calculations and using the help of SPSS. The sampling was done by purposive sampling method and from 17 enterprises listed on the IDX enterprise samples obtained 9.

The type of data used in this study is secondary data. The research was conducted by analyzing data collected in advance by the author, that is derived from the financial statement issuers, related websites and various other related resources. The independent variables are examined is s total Working Capital, Working Capital Shift, Cash Shift and Current Ratio. While the dependent variable was examined Profitability (ROI).

The results of this study indicate that partial variable in Automotive and Components industry in Indonesia Stock Exchange 2009-2012 had no significant effect on ROI in Automotive and Components industry in Indonesia Stock Exchange from 2009 to 2012. Simultaneously, the variable s total Working Capital, Working Capital Shift, Cash Shift and Current ratio also had no significant influence to the ROI in Automotive and Components industry in Indonesia Stock Exchange 2009-2012

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Jumlah Modal Kerja, Perputaran Modal Kerja, Perputaran kas, Dan Rasio Lancar Terhada Profitabilitas Pada Perusahaan Automotive and Component Yang Terdaftar Di BEI 2009-2012”. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi, Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan untuk kedua orang tua penulis, yaitu Ayahanda L. Siburian dan Ibunda R Lbn. Raja atas doa, dukungan dan kasih sayang yang tidak terhingga yang telah diberikan kepada penulis sekaligus sebagai sumber motivasi bagi penulis.

Penulis juga telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, MEC, Ac., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dr. Rina br. Bukit, SE, M.Si, Ak. selaku dosen pembimbing yang telah memberikan bimbingan dan masukan yang sangat bermanfaat dalam penyelesaian skripsi ini.

5. Bapak Iskandar Muda, M.M.,Ak.Selakudosen pembaca skripsi saya

Penulis menyadari atas keterbatasan pengetahuan yang penulis miliki dan penulis juga menyadari bahwa skripsi ini msih jauh dari kesempurnaan. Oleh karena itu penulis menerima kritik dan saran yang membangun demi kesempurnaan skripsi ini sehingga skripsi ini dapat bermanfaat bagi kita semua.

Medan, Agustus 2013

Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 7

1.3Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian... ... 8

1.3.3 Sistematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA 2.1Landasan Teori ... 10

2.1.1 Profitabilitas ... 10

2.1.2 Pengertian Modal Kerja ... 14

2.1.1.1 Jenis Modal Kerja ... 15

2.1.1.2 Sumber Modal Kerja ... 16

2.1.1.3 Faktor-faktor Yang Mempengaruhi Modal Kerja . 18 2.1.1.4 Pengunaan Modal Kerja ... 19

2.1.1.5 Manajemen Modal Kerja ... 20

2.1.3 Perputaran Modal Kerja ... 21

2.1.3.1 Pengertian Perputaran Modal Kerja ... 21

2.1.3.1 Metode Perputaran Modal Kerja ... 22

2.1.4.1 Pengertian Efisiensi ... 23

2.1.4.2 Pengertian Perputan Kas ... 24

2.1.5 Likuiditas ... 24

2.1.5.1 Pengertian Likuiditas ... 24

2.1.5.2 Rasio Likuiditas ... 25

2.1.5.3 Jenis-jenis Rasio Likuiditas ... 26

2.2Tinjauan Penelitian Terdahulu ... 29

2.3Kerangka Pemikiran ... 35

2.3.1 Pengaruh Jumlah Modal Kerja Terhadap Profitabilitas .... 35

2.3.2 Pengaruh Perputara Modal Kerja Terhadap Profitabilitas . 36 2.3.3 Pengaruh Perputaran Kas Terhadap Profitabilitas ... 37

2.3.4 Pengaruh Rasio Lancar Terhadap Profitabilitas ... 37

2.4 Hipotesis ... 39

BAB III METODE PENELITIAN 3.1Variabel Penelitian dan Definisi Operasional Variabel ... 41

3.1.1 Variabel Penelitian ... 41

3.1.2 Definisi Operasional Variabel ... 42

3.1.2.1Variabel Dependen ... 42

3.1.2.Variabel Independen ... 45

3.2. Populasi dan Sampel ... 45

4.2.1 Populasi ... 45

4.2.2 Sampel ... 45

3.3Jenis dan Sumber Data ... 48

3.3.1 Jenis Data ... 48

3.3.2 Sumber Data ... 48

3.4Metode Pengumpulan Data ... 48

3.4.1 Teknik Analisis Data ... 49

3.4.1.1 Analisis Standar Rasio Historis ... 49

3.4.1.2 Teknik Analisis Regresi Linear Berganda ... 49

3.4.2 Pengujian Asumsi Klasik ... 50

3.4.2.1 Uji Normalitas ... 50

3.4.2.2 Uji Heteroskedastisitas ... 50

3.4.2.3 Uji Autokorelasi ... 51

3.4.2.4Uji Multikolinearitas ... 51

3.5 Pengujian Hipotesis ... 52

3.5.2.1 Uji F (uji secara serentak) ... 52

3.5.2.1 Uji t (uji secara parsial) ... 55

4.2 Analisis Hasil Penelitian ... 63

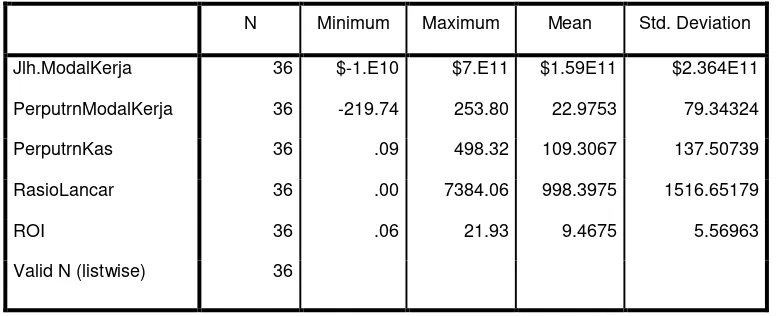

4.2.1 Analisis Statistik Deskriptif ... 63

4.2.2 Hasil Uji Asumsi klasik ... 65

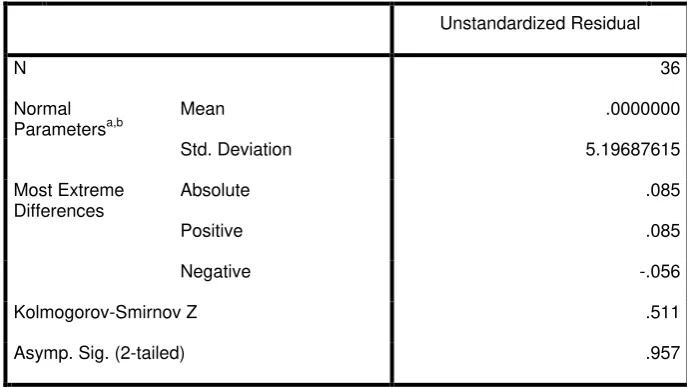

4.2.2.1 Hasil Uji Normalitas Data ... 65

4.2.2.1.1 Analisis Grafik ... 66

4.2.2.2 Hasil Uji Heterokedastisitas ... 68

4.2.2.3 Hasil Uji Autokorelasi ... 70

4.2.2.4 Hasil Uji Multikolinearitas ... 71

4.2.3 Pengujian Hipotesis ... 72

4.2.3.1 Uji Signifikansi Parsial (Uji t) ... 74

4.2.3.2 Uji Signifikansi Simultan (Uji F) ... 78

4.3 Pembahasan Hasil Penelitian ... 79

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 80

5.2 Keterbatasan Penelitian ... 81

5.3 Saran ... 81

DAFTAR PUSTAKA ... 83

LAMPIRAN ... 85

DAFTAR TABEL No. Tabel Judul Tabel Halaman 12.1 Tinjauan Penelitihan Terdahulu ... 33

3.1 Identifikasi Variabel Penelitihan ... 44

3.2 Daftar Populasi Perusahaan ... 46

3.3 Durbin Watsontest ... …... 51

4.1 Statistik Deskriptif ... 64

4.2 Hasil Uji Normalitas Transformasi ... 66

4.3 Hasil Uji Autokorelasi ... 71

4.4 Hasil Uji Multikolinearitas ... 73

4.5 Pengujian Hipotesis ... 73

4.6 Pedoman Memberikan Interpretasi Koefisien Korelasi... 73

4.7 Hasil Uji Parsial ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 39

3.1 Gambar KURVA distribusi F ... 54

3.2 Gambar kurva distribusi T... 57

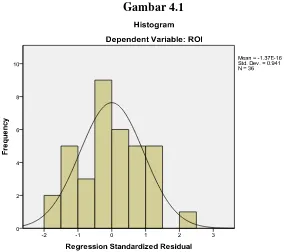

4.I Histogram ... 67

4.2 Gambar grafik P-plot... 68

4.3 Gambar scatterplot ... 69

DAFTAR LAMPIRAN No. Lampiran Judul Halaman 1 Data Jumlah modal kerja ... 85

2 Data Perputaran modal kerja ... 85

3 Data Perputaran kas ... 86

4 Data Rasio lancar ... 87

4 Data ROI ... 87

6 Statistik Deskriptif ... 88

7 Hasil Uji Normalitas ... 88

8 Histogram ... 89

9 Grafik P-P Plot………. 89

10 Hasil Uji Heterokedastisitas ... 90

11 Hasil Uji Autokorelasi ... 90

12 Hasil Uji Multikolinearitas ... 90

13 Penguji Hipotesa……… 91

14 Hasil Uji t ... 91

ABSTRAK

Rumusan masalah dalam penelitian ini adalah apakah jumlah modal kerja, perputaran modal kerja, perputaran kas, dan rasio lancar secara parsial mempunyai pengaruh yang signifikan terhadap profitabilitas pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012.Tujuan penelitian ini adalah untuk mengetahui pengaruh jumlah modal kerja terhadap profitabilitas perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012,Pedekatan yang digunakan untuk menganalisis data adalah pendekatan kuantitatif, yaitu dengan teknik analisis regresi linier berganda sebagai alat bantu perhitungannya dan menggunakan bantuan program SPSS. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 17 perusahaan yang terdaftar di BEI diperoleh 9 sampel perusahaan.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yaitu berasal dari laporan keuangan emiten, website terkait dan berbagai sumber yang berhubungan lainnya. Variabel independen yang diteliti adalah Jumalah Modal Kerja, Peputaran Modal Kerja, Perputaran Kas, dan Rasio Lancar. Sedangkan variabel dependen yang diteliti adalah Profitabilitas (ROI).

Hasil penelitian ini menunjukkan bahwa secara parsial variabe pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012 tidak berpengaruh signifikan terhadap Profitabilitas pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012. Secara simultan, variabel Jumalah Modal Kerja, Peputaran Modal Kerja, Perputaran Kas, dan Rasio Lancar juga tidak berpengaruh secara signifikan terhadap ROI pada perusahaan Automotive and Components di Bursa Efek Indonesia 2009-2012

ABSTRACTS

The Formulation of the problem in this research is. Have the partially used working capital amount and its effective use affected significantly on the profitability of the enterprise Automotive and Components in Indonesia Stock Exchange from 2009 to 2012. The purpose of this study was to determine the effect of the amount of working capital to the enterprise profitability Automotive and Components in Indonesia Stock Exchange from 2009 to 2012. The approach used to analyze the data is quantitative approaches, namely the multiple linear regression analysis techniques as an aid calculations and using the help of SPSS. The sampling was done by purposive sampling method and from 17 enterprises listed on the IDX enterprise samples obtained 9.

The type of data used in this study is secondary data. The research was conducted by analyzing data collected in advance by the author, that is derived from the financial statement issuers, related websites and various other related resources. The independent variables are examined is s total Working Capital, Working Capital Shift, Cash Shift and Current Ratio. While the dependent variable was examined Profitability (ROI).

The results of this study indicate that partial variable in Automotive and Components industry in Indonesia Stock Exchange 2009-2012 had no significant effect on ROI in Automotive and Components industry in Indonesia Stock Exchange from 2009 to 2012. Simultaneously, the variable s total Working Capital, Working Capital Shift, Cash Shift and Current ratio also had no significant influence to the ROI in Automotive and Components industry in Indonesia Stock Exchange 2009-2012

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Tujuan berdirinya suatu perusahaan adalah untuk mencapai laba yang optimal dan menjamin kontinuitas perusahaan. Kedua tujuan ini berkaitan satu dengan yang lainnya. Dengan mencapai laba, perusahaan akan mampu memenuhi kepentingan para pemilik modal (investor) dan untuk mengantisipasi penurunan nilai investasi akibat adanya inflasi. Sedangkan dalam usaha mencapai kontinuitas perusahaan, sasaran yang ingin dicapai pihak manajemen adalah mempertahankan atau meningkatkan jumlah investasi yang akan menambah modal bagi perusahaan. Keberhasilan perusahaan dalam pencapaian laba dapat dilihat dari pencapaian profitabilitas perusahaan tersebut. “Profitabilitas adalah kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu priode” (Kasmir,2010:114). Profitabilitas yang tinggi menunjukkan semakin efektif perusahaan dalam menjalankan operasinya sehingga mampu meningkatkan laba yang optimal, sebaliknya profitabilitas yang rendah menggambarkan bahwa perusahaan kurang efisien dalam menjalankan operasinya sehingga kurang mampu menghasilkan laba yang optimal.

distribusi dan pelayanan penjualan, baik bengkel resmi maupun umum, termasuk jaringan penjualan suku cadang di seluruh Indonesia. Di samping itu industri ini juga mengembangkan industri penunjang lainnya seperti pembiayaan dan asuransi. Dengan demikian mata rantai industri Otomotif ini juga menciptakan peluang kerja yang sangat besar bagi masyarakat. Lebih jauh lagi, pesatnya perkembangan industri otomotif nasional akan menarik minat investor asing untuk ikut mengembangkan usahanya di Indonesia. Jumlah perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia periode 2009-2012 berjumlah 17 perusahaan.

Sebagai perusahaan yang bergerak di bidang otomotif kendaraan bermotor produk pertama yang dihasilkan adalah kendaraan bermotor roda empat (4W) dan roda dua (2W). Perakitan untuk kedua jenis kendaraan tersebut dilakukan di pabrik yang berbeda. Kendaraan beroda empat (4W) dirakit di Tambun Plan 1, sedangkan kendaraan beroda dua (2W) dirakit di tambun plan 11, dibawa ini adalah beberapa produk Suzuki untuk devisi roda dua (2W) dan roda empat (4W)

1. Devisi Roda Dua (2W)

Suzuki Smash, Satria 120, Suzuki Thunder 125, Suzuki Thunder 150, dll 2. Devisi Roda Emapat (4W)

Suzuki Carry ST-100, Suzuki Carry Futura, Suzuki Baleno, Suzuki Side Kiek, SuzukiKarinnun, Suzuki Aerio, Suzuki Grand Escudo, dll.

bahwa pasar modal mampu memberikan manfaat sebagai sarana pengalokasian dana yang produktif untuk jangka panjang, dan ini diperlihatkan dengan kinerja perdagangan bursa efek Jakarta yang juga menujukkan hasil yang positif. Bursa efek Jakarta sebagai cikal bakal pasar modal di Indonesia mengalami pertumbuhan yang sangat pesat, hal ini juga dilihat dari jumlah perusahaan yang

go pablik tercatat disana, dari sekian banyak perusahaan yang terdaftar tersebut ada perusahaan yang bergerak dibidang Otomotif dan Komponennya misalnya di bidang produksi, perdagangan dan investasi, maupun konsumsi. Hal itu mengakibatkan lalu lintas barang dan jasa, serta faktor-faktor produksi seperti modal dan tenaga kerja bergerak semakin cepat antar negara dan antar kawasan. Tatanan perdagangan dunia yang lebih terbuka, transparan dan mempunyai aturan disiplin yang efektif, akan membuka peluang bagi negara-negara berkembang untuk meningkatkan akses pasar ke negara maju yang selama ini dirasakan protektif. Secara tidak langsung keadaan tersebut memunculkan konflik dari persaingan yang sangat ketat bagi perusahaan-perusahaan didalam negeri maupun diluar negeri. Begitu juga pada perusahaan yang bergerak di bidang industri otomotif perkembangan drastis pada industri otomotif. Selain komposisi pasar berubah, kompetisi terjadi secara terbuka dengan masuknya merek-merek asing ke Indonesia. Sejumlah prinsipal mulai melirik Indonesia sebagai tempat berinvestasi.

186,687 unit pada 2010 penjualan mencapai 280,680 unit naik, tahun 2011 penjualan mencapai 460.535 unit, tahun 2012 penjualan mencapai 485.166 unit. Sedangkan penjualan roda dua di Indonesia tahun 2009 yakni mencapai 5.851.962 unit tahun 2009, pada 2010 penjualan mencapai 280,680 unit naik, tahun 2011 penjualan mencapai 460.535 unit, tahun 2012 penjualan mencapai 485.166 unit. Pertumbuhan yang fantastik ini bukan berarti pasar kendaraan

bermotor menjadi jenuh. (

Salah satu faktor yang mempengaruhui kinerja perusahaan adalah informasi dan teknologi, modal tentunya persoalan yang paling mendasar untuk bertahan dalam persaingan bisnis di era globalisasi ekonomi ini dan modal merupakan hal mutlak yang harus dipenuhi. (Sunariyah, 2003 : 5).

Besar kecilnya tingkat profitabilitas yang dicapai perusahaan dipengaruhi oleh berbagai faktor, baik internal maupun eksternal. Lingkungan internal adalah sumber daya manusia dan fisik yang mempengaruhi kinerja bisnis secara langsung. Lingkungan ini terdiri atas berikut ini.

a. Karyawan (tenaga kerja/sumber daya manusia). b. Manajemen (keahlian pengelola).

c. Pemegang saham (stakeholders).

d. Modal kerja dan peralatan fisik (dana, mesin, gedung). e. Informasi

a. Lingkungan khusus adalah Konsumen, Pemasok, Pesaing, Kreditor

b. Lingkungan umum adalah kondisi ekonomi, politik dan hukum, sosial budaya, demografi, teknologi, dan kondisi global yang mungkin mempengaruhi organisasi.

Namun Penelitihan ini hanya terfokus kepada faktor internal seperti modal kerja dengan alasan dilihat dari faktor intenal, salah satu penyebab kegagalan perusahaan menghasilkan profit adalah faktor penggunaan modal kerja. “Modal kerja adalah aktiva lancar dikurangi utang lancar atau modal kerja bisa dianggap sebagai dana yang tersedia untuk diinvestasikan dalam aktiva lancar” (Harahap,2008:288).

Weston dan Bringham, Pengelolaan modal kerja menjadi penting karena menyangkut beberapa aspek:

1) Beberapa penelitian telah memberikan indikasi bahwa sebagian besar waktu manajer keuangan dihabiskan dalam kegiatan internal perusahaan dari hari ke hari, dan ini merupakan bagian dari manajemen modal kerja. 2) Kenyataannya jumlah aktiva lancar sering lebih separo total aktiva

perusahaan dan cenderung labil.

persediaan, baik bahan mentah, barang dalam proses maupun dalam barang jadi.

4) Khususnya bagi perusahaan kecil, manajemen modal kerja terlebih-lebih pentingnya, dengan alasan:

a. Investasi dalam aktiva tetap dapat dikurangi dengan menyewa atau leasing, tetapi aktiva lancar apalagi piutang maupun inventory tidak dapat dihindari.

b. Relatif terbatasnya perusahaan kecil memasuki pasar modal jangka panjang sehingga harus mengandalkan utang dagang dan utang bank jangka pendek sebagai permodalannya, meningkatnya utang lancar akan mengurangi modal kerja bersihnya”.

lancar tinggi maka kemampuan perusahaan dalam membayar utang tinggi. Berarti modal kerja yang digunakan untuk operasional perusahaan juga tinggi sehingga untuk mewujudkan tujuan perusahaan dalam mencapai profit dapat direalisasikan. Demikian juga dengan rasio perputaran modal kerja, semakin tinggi rasio perputaran modal kerja menunjukkan tingkat penjualan perusahaan yang dicapai juga tinggi sehingga pada akhirnya akan meningkatkan profitabilitas perusahaan. “Perputaran kas merupakan perbandingan antara penjualan dengan jumlah kas rata-rata. Perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik. Karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar” (Riyanto, 2001)`

1.2Perumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka dapat dirumuskan pokok permasalahan. Apakah jumlah modal kerja, perputaran modal kerja, perputaran kas, rasio lancar secara parsial mempunyai pengaruh yang signifikan terhadap profitabilitas pada perusahaan Automotive and Components di Bursa Efek Indonesia ?

1.3 Tujuan dan Kegunaan Penelitian

1.3.1 Tujuan Penelitian

rasio lancar secara Parsial terhadap profitabilitas pada perusahaan Automotive and Components di Bursa Efek Indonesia periode 2009 2012.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat :

a. Bagi Penulis

Menambah pengetahuan dan wawasan penulis dalam memahami pengaruh penggunaan modal kerja terhadap profitabilitas pada Perusahaan

Outomotive and Components yang Terdaftar di Bursa Efek Indonesia periode 2009-2012.

b. Bagi Perusahaan

Sebagai dasar pertimbangan dan masukan bagi pihak perusahaan dalam pengelolaan modal kerja perusahaan secara efektif sehingga dapat meningkatkan profitabilitas perusahaan.

c. Bagi Universitas Sumatra Utara

Sebagai tanbahan literatur kepustakaan Universitas dibidang penelitian tentang pengaruh pengunaan modal kerja terhadap profitabilitas pada pada Perusahaan Outomotive and Components yang Terdaftar di Bursa Efek Indonesia periode 2009-2012.

d. Bagi Peneliti Selanjutnya

1.3 Sistematika Penulisan

Untuk mendapatkan gambaran secara ringkas mengenai skripsi ini, maka sistem penulisannya akan dibagi ke dalam beberapa bab sebagai berikut:

BAB I Pendahuluan Bab ini membahas tentang latar belakang masalah, perumusan masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan.

BAB II Kajian Pustaka dan Rumusan Hipotesis Bab ini membahas tentang kajian teori yang digunakan dalam penelitian ini serta hasil-hasil penelitian sebelumnya yang berkaitan dengan hasil penelitian ini. Adapun kajian teori yang digunakan antara lain pengertian profitabilitas, pengertian modal kerja, jenis-jenis modal kerja, fungsi modal kerja, sumber modal kerja, faktor-faktor yang mempengaruhi modal kerja, penggunaan modal kerja, perputaran modal kerja, metode perputaran modal kerja, pengertian efektivitas,rasio lancer dan perputaran kas. hubungan jumlah modal dengan terhadap profitabilitas, hubungan perputaran modal kerja dengan profitabilitas, hubungan efektivitas penggunaan modal kerja dengan profitabilitas, hubungan rasio lancer terhadap profitabilitas dan hubungan perputaran kas terhadap profitabilitas. hasil penelitian sebelumnya, dan rumusan hipotesis.

BAB IV Hasil dan Pembahasan Bab ini menjelaskan deskripsi obyek penelitian, seluruh proses dan teknik analisis data hingga hasil dari pengujian seluruh hipotesis penelitian sesuai dengan metode yang digunakan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Profitabilitas

Profitabilitas menurut Riyanto (2001) adalah “kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”. Weston dan Copeland (1999) mengemukakan bahwa profitabilitas adalah “hasil bersih dari serangkaian kebijakan dan keputusan”. Sedangkan Sartono (2001) mendefinisikan profitabilitas adalah “kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Setiap perusahaan selalu berusaha untuk meningkatkan profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya, dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang tinggi. Sebaliknya, sebuah perusahaan memiliki profitabilitas rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola sumber daya yang dimilikinya dengan baik, sehingga tidak mampu menghasilkan laba tinggi.

menunjukkan pengaruh gabungan dari likuiditas, pengelolaan aktiva dan pengelolaan hutang terhadap hasil-hasil operasional perusahaan”.

Salah satu rasio profitabilitas yang sering digunakan dalam penelitian yang berkaitan dengan pengaruh laba terhadap investasi adalah return on investment (ROI). Return on Investment (ROI) menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan.

Analisa Return On Investment (ROI) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh atau komprehensif. Analisa Return On Investment (ROI) ini sudah merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return On Investment (ROI) itu sendiri adalah “salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan dalam operasi perusahaan

Laba Bersih Setelah Pajak

ROI = X 100%

Total aktiva

Menurut Husnan (1998), ROI memiliki beberapa kelebihan dan kelemahan. Adapun kelebihan ROI sebagai berikut:

1. Analisis ROI dapat digunakan untuk mengukur efisiensi modal yang bekerja, efisiensi produksi dan efisiensi penjualan.

2. Analisis ROI dapat digunakan untuk membandingkan efisiensi penggunaan modal pada perusahaan yang bersangkutan dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaan berada di bawah, sama atau di atas rata-rata.

3. Analisis ROI dapat digunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh divisi atau bagian, yaitu dengan mengalokasikan semua biaya dan modal ke dalam bagian yang bersangkutan dalam antrian untuk membandingkan efisiensi antar bagian.

4. Analisis ROI dapat digunakan untuk mengukur profitabilitas dari masingmasing produk yang dihasilkan perusahaan. Dengan menggunakan product cost system (sistem biaya produksi) yang baik, maka modal dan biaya dapat dialokasikan ke dalam berbagai produk yang dihasilkan oleh perusahaan, sehingga dapat dihitung profitabilitas masing-masing produk.

5. Analisis ROI dapat digunakan untuk keperluan perencanaan antara lain sebagai dasar dalam pengambilan keputusan jika perusahaan akan mengadakan ekspansi.

Meskipun ROI memiliki kelebihan, namun ROI juga memiliki kelemahan. Kelemahan ROI adalah sebagai berikut:

2. Analisa Return On Investment (ROI) saja tidak dapat dipakai untuk membandingkan antara dua perusahaan atau lebih dengan memperoleh hasil yang memuaskan.

2.1.2 Pengertian Modal kerja

Pengertian modal kerja atau working capital menurut Djarwanto (2001) adalah berhubungan dengan keseluruhan dana yang digunakan selama periode akuntansi tertentu yang dimaksudkan untuk menghasilkan pendapatan untuk periode akuntansi yang bersangkutan (current income). Weston dan Brigham (1994:150) mengemukakan bahwa “Modal kerja adalah investasi perusahaan pada aktiva jangka pendek, seperti kas, sekuritas yang mudah dipasarkan, piutang usaha dan persediaan”. Sedangkan menurut Weston dan Thomas (1999:327) modal kerja adalah “investasi perusahaan dalam bentuk uang tunai, surat berharga, piutang dan persedian, dikurangi dengan kewajiban lancar yang digunakan untuk menbiayai aktiva lancar”. Dari berbagai pengertian di atas dapat disimpulkan bahwa modal kerja adalah investasi perusahaan pada aktiva jangka pendek dalam bentuk kas, sekuritas, piutang dan persediaan yang digunakan untuk memenuhi kegiatan operasi perusahaan. Menurut Riyanto (2001) mengenai pengertian modal kerja dapat dikemukakan adanya beberapa konsep, yaitu:

a. Konsep Kuantitatif

yang bersifat rutin, atau menunjukkan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital). Modal kerja yang besar menurut konsep ini tidak menjamin kelangsungan operasi yang akan datang, serta tidak mencerminkan likuiditas perusahaan.

b. Konsep Kualitatif

Dalam konsep ini pengertian modal kerja dikaitkan dengan besarnya jumlah hutang lancar atau hutang yang harus segera dibayar. Dengan demikian maka sebagian dari aktiva lancar harus disediakan untuk memenuhi kewajiban finansial yang segera harus dilakukan, di mana bagian aktiva lancar ini tidak boleh digunakan untuk membiayai operasi perusahaan untuk menjaga likuiditasnya. Oleh karena itu, modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas hutang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital). Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar daripada hutang lancarnya (hutang jangka pendek).

c. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan dari usaha pokok perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan pendapatan periode ini (current income). Ada sebagian dana yang digunakan untuk memperoleh atau menghasilkan pendapatan untuk periode berikutnya (future income).

2.1.2.1 Jenis Modal Kerja

Menurut Riyanto (2001), modal kerja digolongkan dalam beberapa jenis:

1) Modal Kerja Permanen (Permanent Working Capital) Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal kerja ini terdiri dari:

b) Modal kerja normal (Normal Working Capital) yaitu modal kerja yang dibutuhkan untuk menyelenggarakan proses produksi yang normal.

2) Modal Kerja Variabel (Variable Working Capital) Modal Kerja Variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini terdiri dari:

a) Modal kerja musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi musim.

b) Modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

c) Modal kerja darurat (Emergency Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

2.1.2.2 Sumber Modal Kerja

Menurut Munawir (2004), pada dasarnya modal kerja terdiri dari dua bagian pokok, yaitu:

a) Bagian yang tetap atau bagian yang permanen, yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

b) Jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktifitas biasa.

para pemilik perusahaan, kebutuhan modal kerja yang permanen dapat pula dibiayai dari penjualan obligasi atau jenis hutang jangka panjang lainnya, tetapi dalam hal ini perusahaan harus mempertimbangkan jatuh tempo dari hutang jangka panjang ini di samping juga harus mempertimbangkan beban bunga yang harus dibayar oleh perusahaan.

Djarwanto (2001) mengemukakan bahwa pada umumnya modal kerja suatu perusahaan berasal dari berbagai sumber, yaitu

a) Hasil operasi perusahaan

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan. Dengan adanya keuntungan atau laba dari usaha perusahaan dan apabila laba tersebut tidak diambil oleh pemilik perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

b) Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek)

Surat-surat berharga merupakan salah satu elemen aktiva lancar yang segera dapat dijual dan akan menimbulkan keuntungan bagi perusahaan.Dengan adanya penjualan surat berharga ini menyebabkan terjadinya perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga ini merupakan suatu sumber bertambahnya modal kerja, sebaliknya apabila terjadi kerugian maka modal kerja akan berkurang.

c) Penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainya yang tidak diperlukan lagi oleh perusahaan. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja.

d) Penjualan saham atau obligasi

e) Dana pinjaman dari bank dan pinjaman jangka pendek lainnya Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber penting dari aktiva lancarnya, terutama sebagai tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat atau kebutuhan jangka pendek lainnya.

f) Kredit dari supplier

Salah satu sumber modal kerja adalah kredit yang diberikan supplier. Material, barang-barang dan jasa bisa dibeli secara kredit. Apabila perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu hutang harus dilunasi, perusahaan hanya memerlukan modal kerja yang kecil.

2.1.2.3 Faktor-Faktor Yang Mempengaruhi Perubahan Modal Kerja

Ada beberapa faktor yang dapat mempengaruhi perubahan modal kerja, yaitu:

1) Modal kerja meningkat sebagai berikut:

(1) Perusahaan memperoleh laba (2) Perusahaan menjual aktiva tetap (3) Penyusutan aktiva tetap

(4) Bertambah besarnya hutang jangka panjang (5) Perusahaan menambah besarnya modal pesertaan.

2) Modal kerja menurun sebagai berikut:

(1) Perusahaan menderita rugi (2) Perusahaan membeli aktiva tetap

(3) Hutang jangka panjang perusahaan menurun (4) Perusahaan mengurangi besarnya modal pesertaan (5) Perusahaan membagikan deviden.

2.1.2.1Penggunaan Modal Kerja

Pemakaian atau penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal kerja yang dimiliki perusahaan. Penggunaan aktiva lancar yang menyebabkan turunnya aktiva lancar adalah sebagai berikut:

1) Pembayaran biaya atau ongkos-ongkos operasi perusahaan karena adanya penjualan surat berharga atau efek maupun kerugian yang insidentil lainnya.

2) Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dan pensiun pegawai, dan ekspansi ataupun dana-dana lainnya.

1) Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva lancar yang berakibat berkurangnya modal kerja.

2) Pembayaran hutang-hutang jangka panjang.

2.1.2.5 Manajemen Modal Kerja

Manajemen modal kerja merupakan salah satu aspek yang harus diperhatikan dalam perusahaan. Apabila perusahaan tidak dapat mempertahankan tingkat modal kerja yang memuaskan maka kemungkinan perusahaan akan berada dalam keadaaan insolvent (tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar sehingga menggambarkan tingkat keamanan (margin of safety) yang memuaskan.

Menurut Weston dan Copeland (1999:150) “manajemen modal kerja adalah semua aspek pengelolaan aktiva lancar dan hutang lancar”. Dari pengertian tersebut dapat disimpulkan bahwa perhatian utama dalam manajemen modal kerja adalah pada manajemen aktiva lancar perusahaan, yaitu kas, sekuritas, piutang dan persediaan serta pendanaan (terutama kewajiban lancar) yang diperlukan untuk mendukung aktiva lancar.

Martono dan Harjito (2004) mengemukakan beberapa alasan yang mendasari pentingnya manajemen modal kerja, yaitu:

1. Aktiva lancar dari perusahaan baik perusahaan manufaktur maupun perusahaan jasa memiliki jumlah yang cukup besar dibanding dengan jumlah aktiva secara keseluruhan.

2. Untuk perusahaan kecil, hutang jangka pendek merupakan sumber utama bagi pendanaan eksternal. Perusahaan ini tidak memiliki akses pada pasar modal untuk pendanaan jangka panjangnya.

3. Manajer keuangan dan anggotanya perlu memberikan porsi waktu yang sesuai untuk pengelolan tentang hal-hal yang berkaitan dengan modal kerja.

5. Adanya hubungan langsung antara pertumbuhan penjualan dengan kebutuhan dana untuk membelanjai aktiva lancar.

Adapun sasaran yang ingin dicapai dari manajemen modal kerja adalah sebagai berikut (Sawir, 2005):

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marginal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva lancar tersebut.

2. Meminimalkan dalam jangka panjang biaya modal yang digunakan untuk membiayai aktiva lancar.

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo. Sasaran tersebut mengindikasikan bahwa modal kerja perusahaan harus cukup jumlahnya, dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Tersedianya modal yang cukup akan menguntungkan bagi perushaan untuk beroperasi secara ekonomis atau efisien dan perusahaan juga tidak akan mengalami kesulitan keuangan.

Jumlah Modal Kerja = Aktiva Lancar – Hutang Lancar

2.1.3 Perputaran Modal Kerja

2.1.3.1 Pengertian Perputaran Modal Kerja

kepada berapa lama periode perputaran dari masing-masing komponen dari modal kerja tersebut” (Riyanto, 2002:62).

“Untuk menilai keefektifan modal kerja dapat digunakan ratio antara total penjualan dengan jumlah modal kerja rata-rata (working capital turnorver)” (Kamaruddin, 2005:80). “Ratio ini menunjukkan hubungan antara modal kerja dengan penjualan akan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (dalam jumlah rupiah) untuk tiap modal kerja” (Munawir, 2001:80).

2.1.3.2 Metode Perputaran Modal Kerja

Dalam menentukan perputaran modal kerja dapat dibedakan 2 metode yaitu:

1) Metode keterikatan dana (siklus daur dana)

2) Metode perputaran (turnorver)

“Metode ini menggunakan analisis laporan keuangan perusahaan secara umum atau total modal kerja dihitung dengan rumus working capital turnover yaitu total penjualan dibagi dengan net working capital atau gross working capital” (Ahmad, 1997:7-12). Tingkat perputaran modal kerja dapat diukur dengan menggunakan rasio yaitu diambil dari data laporan rugi laba dan neraca. Untuk menilai keefektifan modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata-rata tersebut (working capital turnorver). “Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah modal kerja” (Munawir, 2001:80). Rumus yang digunakan untuk menentukan besarnya angka perputaran modal kerja dalam penelitian ini adalah:

Penjualan Perputaran modal kerja =

Aktiva lancar-Hutang lancar

2.1.4 Pengertian Efektivitas dan Perputan Kas

2.1.4.1 Pengertian Efektivitas

Menurut Supriyono (2000 : 67) “efektivitas adalah hubungan antara keluaran pusat pertanggung jawaban dengan tujuannya”.

2.1.4.2 Pengertian Perputaran Kas

Perputaran kas merupakan periode berputarnya kas dimulai pada saat dimana kas itu diinvestasikan dalam modal kerja sampai kembali menjadi kas dan kas juga sebagai unsur modal kerja yang tingkat likuiditasnya paling tinggi. Ini berarti semakin besar jumlah kas yng dimiliki perusahaan berarti besar kemungkinan akan semakin rendah perputarannya. kHal ini akan mencerminkan adanya over investment dalam kas, begitu pula sebaliknya. Jumlah kas yang relatif kecil kemungkinan besar akan menyebabkan diperolehnya tingkat perputaran kas yang tinggi. Perputaran kas juga menunjukkan efisiensi penggunaannya.). “Perputaran kas dapat dihitung dengan membandingkan sales (penjualan) dengan jumlah rata-rata kas. Rumusnya adalah sebagai berikut (Riyanto,2001:98).

Penjualan Bersih

Perputaran Kas =

Rata-rata Kas

2.1.4 Likuiditas

2.1.4.1 Pengertian Likuiditas

pengertian yang beragam berdasarkan ilmu yang dipelajari beserta asumsi dan persepsi dari masing-masing pakar. Namun walaupun begitu perbedaan pendapat tersebut pada dasarnya mempunyai pengertian dan tujuan yang sama, sebab definisi-definisi likuiditas yang dikemukakan oleh para pakar mempunyai hubungan dengan definisi-definisi dari para pakar ekonomi terdahulu.

Seperti halnya pengertian likuiditas menurut Munawir (2004:31) yang menjelaskan bahwa, “Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih”. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut berada dalam keadaan likuid. Hal ini akan terjadi apabila perusahaan tersebut mempunyai aktiva lancar yang lebih besar daripada hutang lancar. Untuk itu, perusahaan harus dapat menjaga jumlah aktiva lancarnya agar tetap berada diatas hutang lancarnya sehingga likuiditas perusahaan pun dapat tetap terjaga.

2.1.4.2 Rasio Likuiditas

perusahaan harus cukup mempunyai alat-alat likuid dalam jangka pendek dan mempunyai keuntungan yang memadai dalam jangka panjang.

Menurut Jumingan (2006:122) yang mengutip dari pendapat Weston at al menyatakan bahwa, “Rasio likuiditas bertujuan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya”. Sedangkan menurut Henry Simamora (2003:220), “Rasio likuiditas digunakan untuk mengukur kemampuan jangka pendek perusahaan dalam melunasi kewajibannya yang jatuh tempo”.

Dari kedua pendapat diatas maka dapat disimpulkan bahwa rasio likuiditas adalah alat ukur yang dapat digunakan untuk mengetahui tingkat likuiditas perusahaan.

2.1.4.3 Jenis-jenis Rasio Likuiditas

1. Rasio Lancar (Current Ratio)

2. Rasio Lancar (Current Ratio)

3. Pengertian Rasio Lancar (Current Ratio)

Begitu pula Jumingan (2006:123) berpendapat bahwa, “Rasio lancar (current ratio) adalah rasio yang diperoleh dengan jalan membagi aktiva lancar (current liabilities)”.

Rasio lancar menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dengan aktiva lancarnya. Rasio ini dihitung dengan cara membagi aktiva lancar dengan hutang lancar. Semakin besar perbandingan aktiva lancar dengan hutang lancar maka semakin tinggi kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya. Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk persentase. Namun, tidak ada ketentuan mutlak tentang berapa tingkat rasio lancar yang dianggap baik atau yang harus dipertahankan oleh perusahaan karena biasanya tingkat rasio lancar sangat tergantung pada jenis usaha dari masing-masing perusahaan.

Menurut Bambang Riyanto (2000:28), dengan menggunakan alat ukur rasio lancar (current ratio), maka tingkat likuiditas atau rasio lancar suatu perusahaan dapat dipertinggi dengan cara sebagai berikut :

1. Dengan hutang lancar (current liabilities) tertentu, diusahakan untuk menambah aktiva lancar (current assets).

2. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah hutang lancar.

3. Dengan mengurangi jumlah hutang lancar bersama dengan mengurangi aktiva lancar.

Mengingat bahwa rasio lancar (current ratio) adalah angka perbandingan antara aktiva lancar dengan hutang lancar, maka setiap transaksi yang mengakibatkan perubahan jumlah aktiva lancar atau hutang lancar, baik masing-masing atau keduanya akan dapat mengakibatkan perubahan rasio lancar (current ratio), yang berarti akan mengakibatkan perubahan tingkat likuiditasnya. Dengan cara-cara untuk mempertinggi rasio lancar (current ratio), maka transaksi dapat diadakan pada sektor aktiva lancar, hutang lancar, atau keduanya.

hutang lancar adalah sama seperti transaksi-transaksi yang dapat menaikan aktiva lancar, tetapi tambahan dana tidak digunakan untuk menambah aktiva lancar melainkan digunakan untuk membayar atau mengurangi hutang lancar.

Aktiva Lancar

Rasio Lancar (Current Ratio) = x 100% Utang Lancar

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yaitu sebagai berikut:

1. Singagerda (2004)

Faurani I Santi Singagerda meneliti mengenai pengaruh modal kerja terhadap profitabilitas dan rentabilitas pada koperasi “Mandalika” Mataram Nusa Tenggara Barat. Variabel dalam penelitian ini adalah modal kerja, profitabilitas dan rentabilitas. Hasil penelitian ini menunjukkan bahwa modal kerja mempunyai pengaruh positif terhadap profitabilitas dan rentabilitas pada koperasi Mandalika.

2. Bhayani (2004)

ratio, inventory turnover ratio, debtors turnover ratio, cash turnover ratio dan misc. current asset turnover ratio. Hasil penelitian ini menunjukkan bahwa current ratio to total assets ratio, cash turnover ratio dan misc. current asset turnover ratio berpengaruh negatif terhadap ROI. Sedangkan inventory turnover ratio dan debtors turnover ratio berpengaruh positif terhadap ROI.

3. Estiasih (2005)

Soffia Pudji Estiasih meneliti mengenai pengaruh modal kerja terhadap ROA pada perusahaan textile yang go publik di BES. Penelitian ini menggunakan variabel ROA, rasio pembelanjaan modal kerja, current ratio, rasio perputaran modal kerja dan rasio jumlah aktiva lancar terhadap jumlah aktiva. Dari hasil penelitian ini diketahui bahwa variable pembelanjaan modal kerja, current ratio, dan perputaran modal kerja mempunyai hasil yang positif. Berdasarkan uji t, maka variabel yang paling signifikan mempengaruhi perubahan ROA adalah perputaran modal kerja, dimana r2 = 70,83% dengan probabilitas kesalahan sebesar 0,00008.

4. Wartini (2006)

kas, perputaran piutang, perputaran persediaan, likuiditas dan perputaran modal kerja tidak berpengaruh terhadap ROI. Hanya rasio hutang yang berpengaruh terhadap ROI.

5. Menuh (2008)

Ni Nyoman Menuh meneliti mengenai pengaruh efektivitas dan efisiensi penggunaan modal kerja terhadap rentabilitas ekonomis pada koperasi “Kamadhuk” RSUP Sanglah Denpasar. Varibel yang digunakan dalam penelitian ini adalah rentabilitas ekonomis, perputaran kas, perputaran piutang dan perputaran persediaan. Hasil penelitian ini menunjukkan bahwa perputaran kas, perputaran piutang dan perputaran persediaan tidak berpengaruh terhadap rentabilitas ekonomis. Sedangkan efisiensi penggunaan modal kerja berpengaruh positif terhadap rentabilitas ekonomis.

6. Nurcahyo (2009)

7. Nurcahyo 2001

Nurcahyo 2001. melakukan penelitian Analisis Kinerja Likuiditas, Aktivitas, Rentabilitas dan Analisis Hubungan Modal Kerja Terhadap Laba Perusahaan pada Industri Otomotif di BEI. Penelitian ini menggunakan 3 variabel, yaitu Likuiditas, Aktivitas, Rentabilitas. Dari hasil analisis kinerja perusahaan dengan menggunakan rasio likuiditas, aktivitas dan rentabilitas, Berdasarkan analisis rasio likuiditas, diperoleh current ratio dan quick ratio dari kesepuluh perusahaan rata-rata diatas 100%. Ini menunjukan bahwa perusahaan dapat memenuhi kewajibannya untuk membayar hutang-hutangnya. Berdasarkan analisis rasio aktivitas, diperoleh perputaran persediaan yang cukup tinggi dari setiap perusahaan hal ini menunjukan persediaan yang tersimpan digudang tidak terlalu lama, sehingga menghemat biaya penyimpanan. Pada perputaran piutanganya terjadi cukup cepat dalam satu periode. Sedangkan Perputaran modal kerja yang terjadi cukup tinggi. Sehingga secara keseluruhan dana yang ada di perusahaan telah digunakkan secara efektive. Berdasarkan analisis rentabilitas menunjukan bahwa ke sepuluh perusahaan emiten industri otomotif mampu menggunkan operating assetsnya secara efisien sehingga dapat menghasilkan laba usaha yang cukup tinggi.

Susan Susanti melakukan penelitian tentang “Analisis Efisiensi Modal Kerja Terhadap Profitabilitas” penelitian ini mengunakan 3 variabel yaitu Profitabilitas, Modal kerja, Efesiensi Modal Kerja. Hasil penelitian ini menunjukkan bahwa Profitabilitas, Modal kerja, Efesiensi Modal Kerja berpengaruh positif terhadap Profitabilitas.

Secara ringkas penelitian-penelitian yang telah dilakukan oleh beberapan peneliti sebelumnya dapat dilihat dalam babel berikut:

Tabel 2.1

Tabel Penelitian Terdahulu

No Penelitih Variabel Penelitihan Metode

Analisis

ROI, current ratio, acid test ratio, current ratio to total assets ratio, current assets to sales ratio, working capital turnover ratio, inventory turnover ratio, debtors turnover ratio, cash turnover ratio dan misc. Current asset turnover ratio

Analisis Regresi berganda

Current ratio to total assets ratio, cash

ROA, rasio pembelanjaan modal kerja, current ratio, rasio

yang positif.

ROI, perputaran kas, perputaran piutang, perputaran persediaan, likuiditas dan perputaran modal kerja

Profitabilitas, Modal Kerja dan Efesiensi Modal Kerja

Analisis Data Modal Kerja dan Efesiensi Modal Modal kerja, Laba usaha

Analisis

Likuiditas, Aktivitas, Rentabilitas Analisis regresi berganda

dari kesepuluh perusahaan rata-rata diatas 100%. Ini menunjukan bahwa perusahaan dapat memenuhi

kewajibannya untuk membayar hutang-hutangnya

Sumber: Berbagai jurnal dan penelitian

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah:

1. Penelitian ini berbeda dengan penelitian sebelumnya dalam periode waktu yang digunakan. Penelitian ini menggunakan periode waktu 2009 sampai dengan 2012

2. Variabel independen yang digunakan dalam penelitian ini berbeda dengan penelitian sebelumnya. Variabel independen penelitian ini adalah jumlah modal kerja, perputaran modal kerja, perputaran kas, dan rasio lancar.

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Jumlah Modal Kerja Terhadap Profitabilitas (ROI)

bagi perusahaaan untuk beroperasi secara ekonomis perusahaan tidak mengalamin kesulitan keuangan. Hal ini sejalan dengan hasil penelitian Susiani (2005) yang menunjukkan bahwa Modal Kerja berpengaruh positif terhadap profitabilitas. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

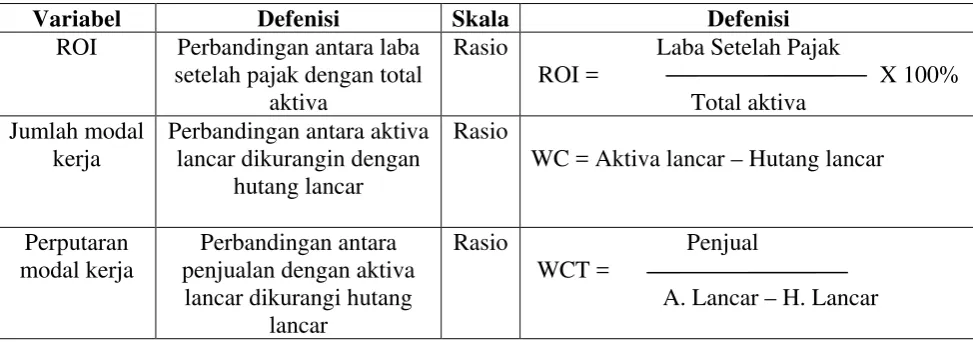

H1 = Jumlah Modal Kerja (working capital ) berpengaruh positif terhadap Profitabilitas (ROI)

2.3.2 Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas

(ROI)

menunjukkan bahwa perputaran modal kerja berpengaruh positif terhadap profitabilitas. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

H2 = Perputaran modal kerja (working capital turnover) berpengaruh positif terhadap profitabilitas (ROI).

2.3.3 Pengaruh Perputaran Kas Terhadap Profitabilitas (ROI)

Perputaran kas merupakan perbandingan antara penjualan dengan jumlah kas rata-rata. Perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik. Karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar (Riyanto, 2001). Hal ini sejalan dengan hasil penelitian Bhayani (2004) yang menunjukkan bahwa perputaran kas berpengaruh terhadap profitabilitas. Berdasarkan penjelasan di atas dapat dirumuskan hipotesis sebagai berikut:

H3 = Perputaran kas (cash turnover) berpengaruh positif terhadap profitabilitas (ROI).

2.3.4 Pengaruh Rasio Lancar Terhadap Profitabilitas (ROI)

mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan petunjuk untuk dapat megetahui dan menduga sampai dimanakah kiranya kita, apabila memberikan kredit berjangka pendek kepada seorang nasabah, dapat merasa aman atau tidak. Dasar perbandingan tersebut dipergunakan sebagai alat petunjuk, apakah perusahaan yang mendapatkan kredit itu kira-kira akan mampu ataupun tidak untuk memenuhi kewajibannya untuk melakukan pembayaran kembali atau pada pelunasan pada tanggal yang sudah ditentukan. Current ratio yang tinggi maka akan diikutin dengan kenaikan presentasi ROI, oleh karena itu terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya. Hal ini sejalan dengan hasil penelitian Estiasih Soffia Pudji (2005) yang menunjukkan bahwa rasio lancar berpengaruh positif terhadap profitabilitas.

H4 = Rasio Lancar berpengaruh positif terhadap profitabilitas (ROI).

Berdasarkan uraian diatas, maka variabel di dalam penelitian ini adalah ROI sebagai variabel dependen dan jumlah modal kerja, perputaran modal kerja, perputaran kas, dan rasio lancar. sebagai variabel independen.

Gambar 2.1

Kerangka Konseptual

H1

H2

H3

H4

2.4 Hipotesis

Berdasarkan pada landasan teori, penelitian terdahulu, dan kerangka pemikiran teoritis, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 = Jumlah modal kerja (working capital ) berpengaruh positif terhadap profitabilitas (ROI).

Jumlah Modal Kerja (woking capital)

Perputaran Modal Kerja (Working capital

Perputaran Kas (Cash Turnover)

Rasio Lancar (Current Ratio)

H2 = Perputaran modal kerrja (Woking capital turnover) berpengaruh positif terhadap profitabilitas (ROI).

H3 = Perputaran kas (cash turnover) berpengaruh positif terhadap profitabilitas (ROI).

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

3.1.1 Variabel Penelitian

Variabel penelitian adalah perubahan yang memiliki variasi nilai (Ferdinand,2006). Dalam penelitian ini menggunakan dua variabel yaitu :

1) Variabel terikat (Dependent Variable).

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas yang sifatnya tidak dapat berdiri sendiri serta menjadi perhatian utama peneliti. Dalam penelitian ini yang menjadi variabel terikat adalah profitabilitas (ROI).

2) Variabel bebas (Independent Variable).

3.1.2 Definisi Operasional Variabel

3.1.2.1 Variabel Dependen

Return On Investment (Y)

Return On Investment (ROI) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. Dengan demikian Return On Investment (ROI) menghubungkan keuntungan yang diperoleh dari operasi perusahaan dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut. Return on investment atau ROI dapat dirumuskan sebagai berikut (munawir, 2004):

Laba Setelah Pajak

ROI = X 100%

Total aktiva

3.1.2.2Variabel Independen

Modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek yang sesuai dengan maksud utama didirikan perusahaan tersebut. Jumlah Modal kerja dapat dinilai dengan mengurangkan aktiva lancar dengan hutang lancar.

2 Perputaran Modal Kerja (X2)

Perputaran modal kerja (working capital turnover) adalah rasio yang menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Untuk menentukan besarnya angka perputaran modal kerja digunakan rumus sebagai berikut (Riyanto, 2001)

Penjualan Perputaran modal kerja =

Aktiva Lancar – Hutang Lancar

3 Perputaran Kas (X3)

Penjualan bersih Perputaran kas =

Rata-rata kas

4 Rasio Lancar (Curren Ratio) (X4)

Rasio lancar merupakan rasio dengan perbandingan aktiva lancar dengan utang lancar, Current Ratio biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan. Untuk menghitung perputaran kas dapat digunakan rumus sebagai berikut :

Aktiva Lancar

Rasio Lancar (Current Ratio) = x 100% Utang Lancar

Ringkasan variabel penelitian dan definisi operasional variabel dalam penelitian ini dapat dilihat pada tabel 3.1 sebagai berikut:

Tabel 3.1

Variabel Penelitian Dan Definisi Operasional Variabel

Variabel Defenisi Skala Defenisi

ROI Perbandingan antara laba setelah pajak dengan total

aktiva

Rasio Laba Setelah Pajak

ROI = X 100%

WC = Aktiva lancar – Hutang lancar

Perputaran Rasio Lancar Rasio lancar merupakan

rasio dengan perbandingan aktiva lancar dengan utang

lancar

Populasi adalah gabungan dari seluruh elemen yang berbentuk peristiwa, atau orang yang memiliki karakteristik serupa yang menjadi pusat perhatian peneliti, karena itu dipandang sebagai sebuah semesta penelitian (Ferdinand, 2006). Adapun populasi dalam penelitian ini adalah seluruh perusahaan Automotive and Components yang terdaftar di PT.BEI periode 2009-2012 yang berjumlah 17 perusahaan terdaftar.

Sampel menurut Priyatno (2008) merupakan bagian dari populasi yang akan diteliti. Metode penentuan sampel dalam penelitian ini dilakukan dengan pendekatan nonprobability sampling, khususnya metode purposive sampling yaitu metode pengambilan sampel secara tidak acak tetapi berdasarkan atas tujuan dan kriteria tertentu. Kriteria-kriteria yang digunakan adalah :

1. Perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia selama periode 2009 – 2012

2. Perusahaan tersebut tidak keluar (didelisting) dari Bursa Efek Indonesia pada tahun 2009 - 2012

Tabel 3.2

DAFTAR NAMA PERUSAHAAN AUTOMOTIVE AND COMPONENTS

2009-2012

No Nama Perusahaan Kode Kreteria

Penentuan Sampel

Sampel

1 2 3

1 Astra Internasional Tbk ASII Sampel 1

2 Astra Auto Part Tbk AUTO Sampel 2

3 Indo Kordsa Tbk BRAM Sampel 3

4 Goodyear Indonesia Tbk GDYR Sampel 4

5 Gajah Tunggal Tbk GJTL X X -

6 Indomobil Sukses Internasional Tbk IMAS X -

7 PT. Tunas Ridean Tbk TURI X X X -

8 Multi Prima Sejahtera Tbk LPIN Sampel 5 9 PT.Polychem Indonesia Tbk PLCM X -

10 Nipress Tbk NIPS Sampel 6

11 PT.Hexindo Adi Perkasa Tbk HEXA X X -

12 Selamat Sempurna Tbk SMSM Sampel 7

13 PT.Intraco Penta Tbk INTA X -

14 Multistrada Arah Sarana Tbk MASA X -

15 PT.United Tractor Tbk UNTR X X -

16 Prima Allyo Universal Tbk PRAS Sampel 8

17 Indospring Tbk INDS Sampel 9

Internasional Tbk. (ASII), PT.Astra Otoparts Tbk. (AUTO), ,PT.Goodyear Indonesia Tbk. (GDYR), PT.Indo Kordsa Tbk. (BRAM), PT.Indospring Tbk. (INDS), PT.Multi Prima Sejahtera Tbk. (LPIN), PT.Nipress Tbk. (NIPS), PT.Prima Alloy Steel Tbk. (PRAS), dan PT.Selamat Sempurna Tbk. (SMSM).

Tabel 3.2 Daftar Profitabilitas Pada Perusahaan Automotive and

Component Yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012

NO

NAMA PERUSAHAAN KODE

TAHUN

2009 2010 2011 2012

1. Astra Internasional Tbk

ASSI 13.99 15.06 13.17 12,7 2. Astra Auto Part Tbk

AUTO 17.43 21.93 15.81 12,78 3. Indo Kordsa Tbk

BRAM 5.60 9.69 8.40 9,80

4. Goodyear Indonesia Tbk

GDYR 10.05 5.80 1.64 5,38 5. Multi Prima Sejahtera Tbk

LPIN 7.40 9.35 7.19 9,63

6. Nipress Tbk

NIPS 1.17 3.75 3.99 0,41

7. Selamat Sempurna Tbk

SMSM 14.10 14.09 19.28 18,63 8. Prima Allyo Universal Tbk

PRAS 8.60 0.06 0.28 6,.51 9. Indospring Tbk

INDS 9.46 9.09 10.56 8,05

Sumber : data diolah, Peneliti

Berdasarkan Tabel 3.2 dapat diketahui propitabilitas perusahaan

akan mampu menghasilkan laba bersih sebesar Rp. 0,2193 Return On Investment (ROI) terendah dicapai oleh PT. Prima Allyo Universal Tbk pada tahun 2011yaitu sebesar 0,28 persen. Ini berarti bahwa setiap Rp. 1,- dana yang tertanam dalam perusahaan akan mengalami kerugian sebesar Rp. 0,28.

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

1 “Data Kuantitatif merupakan data-data yang berupa angka-angka dan dapat dinyatakan dalam satuan hitung” (Sugiyono, 2008:13). Data kuantitatif pada penelitian ini adalah laporan keuangan pada perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia periode 2009- 2012, yang diperoleh dari Indonesian Capital Market Directory (ICMD) periode 2009-2012.

2 Data Kualitatif merupakan data yang tidak berupa angka-angka,

melainkan bersifat keterangan-keterangan. Data kualitaitf pada penelitian ini berupa profil singkat dan nama-nama perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

3.3.2 Sumber Data

keuangan perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

3.4 Metode Pengumpulan Data

Dalam penelitian ini digunakan metode observasi nonpartisipan. Dalam metode observasi nonpartisipan, pengumpulan data dilakukan melalui pengamatan secara independen (Sugiyono, 2007:139). Jadi metode observasi dilakukan dengan cara mengamati, mencatat serta mempelajari catatan-catatan yang berkaitan dengan penelitian yang diperoleh dari Indonesian Stock Exchange (IDX) yaitu laporan dari Indonesian Capital Market Directory (ICMD) tahun 2009-2012 dan annual report 2009-2012.

3.4.1 Metode Analisis Data

Analisis data adalah cara mengolah data yang terkumpul kemudian dapat memberikan interpretasi. Hasil pengolahan data ini digunakan untuk menujukan masalah yang telah di rumuskan. Analisis data yang digunakan dalam penelitian ini adalah:

3.4.1.1 Analisis Standar Rasio Historis

rasio efektivitas penggunaan modal kerja (ditinjau dari perputaran modal kerja), dengan langkah-langkah sebagai berikut (Wirawan, 2002 : 198).

3.4.1.2 Teknik Analisis Regresi Linear Berganda.

Teknik analisis data yang digunakan dalam memecahkan masalah dan untuk mencapai tujuan dari penelitian ini adalah dengan mengunakan analisis regresi linear berganda/majemuk dengan instrumen berupa progam SPSS (satistic package for social science). Analisis ini digunakan untuk mengetahui pengaruh jumlah modal kerja dan efektivitas penggunaan modal kerja (diukur dari tingkat perputaran modal kerja) terhadap profitabilitas (diukur dari ROI). Menurut Suyana (2004:52),

3.4.2 Pengujian Asumsi Klasik

3.4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal. Ha : Data residual tidak berdistribusi normal.

Dalam uji Kolmogrov Smirnov, pedoman yang digunakan dalam pengambilan keputusan yaitu:

b. jika nilai signifikansi > 0.05 maka distribusi data normal

3.4.2.2 Uji Heteroskedastisitas

Uji ini bertujuan untuk mengetahui apakah dalam model regresi terjadi ketidaksamaan varians dan residual dari satu pengamatan ke pengamatan lainnya (Ghozali, 2002:69). Jika residual pengamatan satu ke pengamatan lainnya adalah tetap, maka disebut homoskedastisitas. Dan jika varians dari pengamatan satu ke pengamatan lainnya adalah berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Untuk mendeteksi apakah dalam model terjadi heteroskedastisitas dapat dilihat pada scaterplots dimana apabila titik-titik tersebar secara acak dan tidak membentuk pola tetentu dapat dikatakan tidak terjadi heteroskedastisitas.

3.4.2.3 Uji Autokorelasi

Autokorelasi adalah korelasi atau hubungan yang terjadi diantara anggotaanggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu. Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dan autokorelasi. Uji autokorelasi diuji dengan melihat hasil Durbin - Watson, dan autokoresi dikatakan tidak ada jika angka Durbin Watson berada diantara -2 sampai +2.

Tabel 3.3 Durbin Watson Test

1,08 sampai 1,66 1,66 sampai 2,34 2,34 sampai 2,92 Lebih dari 2,92

Tanpa kesimpulan Tidak ada otokorelasi

Tanpa kesimpulan Ada otokorelasi

Sumber : Algifari,2000:89

3.4.2.4 Uji Multikolinearitas

Uji multikolinearitas ini dilakukan untuk menguji apakah dalam mode regresi ditemukan adanya korelasi diantara variabel bebas (Ghozali, 2002:57). Jika terjadi korelasi maka dinamakan terjadi problem multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable independent. Pedoman suatu model regresi yang bebas problem multikolinearitas adalah jika mempunyai nilai VIF (Varians Inflation Faktor) kurang dari 10 dan nilai tolerance lebih dari 10%.

3.5 Pengujian Hipotesis

3.5.1 Uji Simultan (F - test)

rasio lancar (X4) yang diukur terhadap variabel terikat profitabilitas (Y) yang diukur dari ROI pada perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia secara simultan atau serempak. Langkah langkah dalam menguji hipotesis yang pertama ini adalah :

a) Merumuskan hipotesis

H0 : ß1 – ß2 = 0, artinya jumlah modal kerja dan efektivitas penggunaan modal kerja secara simultan tidak berpengaruh secara simultan terhadap profitabilitas pada perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia periode 2008-2009.

H1 : paling sedikit salah satu ß1 ≠ 0 (i=1 -2), artinya jumlah modal kerja dan efektivitas penggunaan modal kerja secara simultan berpengaruh signifikan terhadap profitabilitas pada perusahaan Automotive and Components yang terdaftar di Bursa Efek Indonesia periode 2009-2012

b) Menentukan Ftabel

Perhitungan Ftabel dengan penentuan taraf nyata (α ) = 5 % dan df = (k-1) (n – k). Dengan demikian Ftabel adalah sebesar Fd (k-1) (n k).

c) Menentukan Fhitung