SKRIPSI

PENGARUH RASIO LANCAR, PERPUTARAN MODAL

KERJA, DAN DEBT TO EQUITY RATIO TERHADAP

PROFITABILITAS PADA INDUSTRI MAKANAN

DAN MINUMAN DI BURSA EFEK INDONESIA

OLEH

RIMBUN REKA T. 070502073

PROGRAM STUDI STRATA-I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini berjudul “Pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Industri Makanan dan Minuman yang ada di Bursa Efek Indonesia”. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Industri Makanan dan Minuman di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 17 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada perusahaan makanan dan minuman variabel Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) dapat mengestimasi variabel Profitabilitas (ROE) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada perusahaan makanan dan minuman masing-masing variabel Rasio Lancar dan Perputaran Modal Kerja tidak memiliki pengaruh terhadap ROE, tetapi Debt to Equity Ratio memiliki pengaruh terhadap ROE. Hasil ini dapat dilihat pada analisis regresi berganda dan pada koefisien determinasi, nilai R sebesar 0,475 berarti hubungan antara rasio lancar, perputaran modal kerja dan debt to equity ratio terhadap profitabilitas sebesar 47,5 %, artinya hubungan antar variabel kurang erat. Nilai Adjusted R Square sebesar 0,187 yang berarti 18,7 % prestasi profitabilitas dapat dijelaskan oleh rasio lancar, perputaran modal kerja, dan debt to equity ratio. Sedangkan sisanya 81,3 % dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research entitled "Effect of Current Ratio, Working Capital Turnover, and Debt to Equity Ratio on Profitability in Food and Beverage Industry in

Indonesia Stock Exchange." The purpose of this research is to investigate and analyze the influence of Current Ratio, Working Capital Turnover, and Debt to Equity Ratio on Profitability in Food and Beverage Industry in Indonesia Stock Exchange.

The research methodology used is descriptive analysis method and statistical analysis method. This research uses secondary data, there were 17 companies. Hypothesis testing is done by using F test and t test, with significance level (α) 5%. Analysing the data using statistical data processing software SPSS 16.00 for windows.

F test results indicate that the food and beverage companies variables Current Ratio,Working Capital Turnover, and Debt to Equity Ratio (DER) to estimate the variable profitability (ROE) in the model analysis. T test results (individual) indicates that the food and beverage companies each variable Current Ratio and Working Capital Turnover has no effect on ROE, but the Debt to Equity Ratio had an influence on ROE. These results can be viewed on multiple

regression analysis and the coefficient of determination, the R value of 0.475 means the relation between the current ratio, working capital turnover and debt to equity ratio to profitability by 47.5%, meaning that the relationship between variables is less closely. Adjusted R Square value of 0.187 which means 18.7% achievement of profitability can be explained by the current ratio, working capital turnover, and debt to equity ratio. The remaining 81.3% can be explained by other factors not examined in this research.

KATA PENGANTAR

Segala puji dan syukur bagi Tuhan Yesus Kristus, Allah yang Maha Kuasa atas kasih dan kelimpahan anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya. Tujuan penulisan ini adalah sebagai salah satu syarat guna memperoleh Sarjana Ekonomi pada Departemen Manajemen Fakultas Ekonomi, Universitas Sumatera Utara. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang tua tercinta, M. Tampubolon dan B. Simanjuntak atas dukungan, kasih sayang, pengorbanan serta doa yang tulus dan tidak pernah putus untuk penulis.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang turut membantu penulis dalam menyelesaikan skripsi ini baik secara materil maupun moril, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenty Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistyarini SE, MSi selaku Ketua Program Studi S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara .

4. Ibu Dra. Marhayanie, MSi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, Msi. selaku Dosen Penguji I yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Ibu Nisrul Irawati SE, MBA. selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

8. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik, dan juga kepada pegawai-pegawai FE USU.

9. Chandra Robert Siburian, yang selalu memberikan doa, motivasi dan banyak masukan sehingga penulis lebih terpacu lagi untuk memberikan yang terbaik.

10.Teman-teman berbagi suka dan duka di Stambuk 2007 (Jesika, Priscilya, Rani, Christy, Diwani, Grace, Kristiana, Patar, Erik, Ruth, Agusten). Trimakasih atas semangat yang kita munculkan bersama-sama..

Penulis mengucapkan terimakasih dan semoga Tuhan Yang Maha Kuasa memberikan kasih dan berkatNya kepada berbagai pihak yang membantu.

.

Medan, Juni 2011 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT………. ii

KATA PENGANTAR………. iii

DAFTAR ISI………. v

DAFTAR TABEL……… vii

DAFTAR GAMBAR……… viii

DAFTAR LAMPIRAN………... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah……….. 1

1.2. Perumusan Masalah………. 5

1.3. Tujuan Penelitian………. 5

1.4. Manfaat Penelitian………... 6

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis……….. 7

2.1.1. Profitabilitas .……….. 7

2.1.2. Rasio Likuiditas……….. 9

2.1.3. Perputaran Modal Kerja……….. 10

2.1.4. Rasio Leverage……… 12

2.2. Penelitian Terdahulu………….……… 13

2.3. Kerangka Konseptual ……….. 15

2.4. Hipotesis………... 17

BAB III METODE PENELITIAN 3.1. Jenis Penelitian………. 18

3.2. Tempat dan Waktu Penelitian……….. 18

3.3. Batasan Operasional………. 18

3.4. Definisi Operasional……… 19

3.5. Populasi dan Sampel……… 20

3.6. Jenis Data………. 21

3.7. Metode Pengumulan Data……… 22

3.8. Teknik Analisis………. 22

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan……….. 26

4.2. Deskriptif Data………. 42

4.3. Hasil Pengujian………. 47

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan……… 59

5.2. Saran………. 60

DAFTAR TABEL

Halaman Tabel 1.1. Data Rasio Lancar, Perputaran Modal Kerja, Debt to

Equity Ratio, dan ROE……… 4

Tabel 3.1. Kriteria Sampel……… 20

Tabel 3.2. Nama-nama Sampel Perusahaan………. 21

Tabel 4.1. Rasio Lancar, Perputaran Modal Kerja, Debt to Equity Ratio, dan ROEpada Perusahaan Makanan dan Minuman Tahun 20052009... 42

Tabel 4.2. Normalitas Statistik... 49

Tabel 4.3. Heteroskedastisitas... 51

Tabel 4.4. Kriteria Pengambilan Keputusan Uji Autokorelasi... 51

Tabel 4.5. Autokorelasi... 52

Tabel 4.6. Multikolinearitas... 53

Tabel 4.7. Ringkasan Hasil dan Pengolahan Data... 54

Tabel 4.8. Anova (Uji F)... 55

DAFTAR GAMBAR

Halaman

Gambar 2.1. Kerangka Konseptual……… 17

Gambar 4.1. Grafik Histogram ROE………. 47

Gambar 4.2. Grafik Normal Plot……….... 48

DAFTAR LAMPIRAN

Halaman Hasil Pengolahan dengan SPSS………. 63

ABSTRAK

Penelitian ini berjudul “Pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Industri Makanan dan Minuman yang ada di Bursa Efek Indonesia”. Tujuan penelitian adalah untuk mengetahui dan menganalisis pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas pada Industri Makanan dan Minuman di Bursa Efek Indonesia.

Metodologi penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan data penelitian berjumlah 17 Perusahaan. Pengujian hipotesis dilakukan dengan menggunakan uji F dan uji t, dengan tingkat signifikansi (α) 5%. Penganalisaan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji F menunjukkan bahwa pada perusahaan makanan dan minuman variabel Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) dapat mengestimasi variabel Profitabilitas (ROE) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada perusahaan makanan dan minuman masing-masing variabel Rasio Lancar dan Perputaran Modal Kerja tidak memiliki pengaruh terhadap ROE, tetapi Debt to Equity Ratio memiliki pengaruh terhadap ROE. Hasil ini dapat dilihat pada analisis regresi berganda dan pada koefisien determinasi, nilai R sebesar 0,475 berarti hubungan antara rasio lancar, perputaran modal kerja dan debt to equity ratio terhadap profitabilitas sebesar 47,5 %, artinya hubungan antar variabel kurang erat. Nilai Adjusted R Square sebesar 0,187 yang berarti 18,7 % prestasi profitabilitas dapat dijelaskan oleh rasio lancar, perputaran modal kerja, dan debt to equity ratio. Sedangkan sisanya 81,3 % dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

This research entitled "Effect of Current Ratio, Working Capital Turnover, and Debt to Equity Ratio on Profitability in Food and Beverage Industry in

Indonesia Stock Exchange." The purpose of this research is to investigate and analyze the influence of Current Ratio, Working Capital Turnover, and Debt to Equity Ratio on Profitability in Food and Beverage Industry in Indonesia Stock Exchange.

The research methodology used is descriptive analysis method and statistical analysis method. This research uses secondary data, there were 17 companies. Hypothesis testing is done by using F test and t test, with significance level (α) 5%. Analysing the data using statistical data processing software SPSS 16.00 for windows.

F test results indicate that the food and beverage companies variables Current Ratio,Working Capital Turnover, and Debt to Equity Ratio (DER) to estimate the variable profitability (ROE) in the model analysis. T test results (individual) indicates that the food and beverage companies each variable Current Ratio and Working Capital Turnover has no effect on ROE, but the Debt to Equity Ratio had an influence on ROE. These results can be viewed on multiple

regression analysis and the coefficient of determination, the R value of 0.475 means the relation between the current ratio, working capital turnover and debt to equity ratio to profitability by 47.5%, meaning that the relationship between variables is less closely. Adjusted R Square value of 0.187 which means 18.7% achievement of profitability can be explained by the current ratio, working capital turnover, and debt to equity ratio. The remaining 81.3% can be explained by other factors not examined in this research.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Sebuah perusahaan baik milik pemerintah maupun swasta dituntut untuk tetap memiliki kinerja yang optimal. Dalam melakukan hal tersebut diperlukan manajemen yang baik yang bisa mengelola semuanya secara efektif dan efisien. Perusahaan dalam aktivitas usahanya selalu berusaha untuk mencapai laba yang optimal, dan dengan hal tersebut perusahaan dapat mempertahankan kelangsungan hidupnya, semakin tinggi laba yang diperoleh maka perusahaan akan mampu bertahan hidup, tumbuh, dan berkembang serta mampu menghadapi persaingan. Perusahaan yang tepat memilih strategi akan dapat mengungguli persaingan dalam pertumbuhan dan perolehan laba serta mampu bertahan dalam siklus kehidupan bisnis dalam jangka waktu yang cukup panjang. Selain itu manajemen juga perlu melakukan penilaian atas kinerja keuangannya per periode sehingga berdasarkan hasil kinerja tersebut manajemen dapat mengetahui maju mundurnya perusahaan tersebut, yang nantinya akan berguna bagi perusahaan di masa yang akan datang.

yang dipimpinnya, sedangkan bagi penanam modal dapat digunakan sebagai tolok ukur prospek modal yang ditanamkan dalam perusahaan tersebut. Salah satu pengukuran atas kinerja perusahaan tersebut adalah dengan mengetahui tingkat pengembalian atas ekuitas (Return on Equity-ROE).

Menurut Van Horne (2005: 205), rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Salah satu alat ukur likuiditas adalah Rasio Lancar (Current Ratio) yang merupakan perbandingan antara aktiva lancar dengan hutang lancar. Perusahaan yang dapat mengelola rasio lancarnya dengan baik menunjukkan bahwa aktiva lancar perusahaan tersebut dapat menutup hutang lancarnya, dengan kata lain perusahaan tersebut memiliki likuiditas yang baik. Akan tetapi pemilik juga harus memperhatikan jangan sampai perusahaan terlalu likuid, karena selain hal tersebut akan mengurangi risiko ketidakmampuan memenuhi kewajiban jangka pendek yang jatuh tempo, juga akan mengurangi profitabilitas. Nilai likuiditas yang terlalu tinggi berdampak kurang baik terhadap pendapatan (earning power) karena adanya idle cash yang menunjukkan kelebihan modal kerja yang dibutuhkan, kelebihan ini akan menurunkan kesempatan dalam mempeloleh keuntungan atau profitabilitas. Menurut Martono dan Harjito (2001: 135), rasio lancar yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba, karena sebagian modal kerja tidak berputar atau mengalami pengangguran.

66) modal kerja merupakan sejumlah dana yang telah dikeluarkan untuk membelanjai operasi perusahaan tersebut. Perusahaan harus mampu mengelola modal kerja perusahaannya dengan baik untuk dapat mengoptimalkan profitabilitas (ROE), dimana modal kerja tersebut harus mampu membiayai pengeluaran-pengeluaran untuk kegiatan operasi perusahaan sehari-hari. Modal kerja disini adalah modal kerja bersih yang merupakan kelebihan aktiva lancar terhadap hutang jangka pendek (hutang lancar). Modal kerja yang cukup akan menguntungkan bagi perusahaan, karena disamping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis dan efisien perusahaan tidak mengalami kesulitan keuangan. Adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini akan menimbulkan kerugian bagi perusahaan karena tidak mempergunakan kesempatan untuk memperoleh keuntungan melalui dana yang ada, sehingga pemilik haruslah benar-benar dapat mengelola modal kerjanya dengan baik. (Ahmad 2002: 5).

Perputaran modal kerja merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Rasio ini menunjukkan berapa kali dana yang tertanam dalam modal kerja berputar dalam satu periode; atau jumlah penjualan yang bisa dicapai oleh setiap rupiah modal kerja, dan jumlah penjualan tersebut otomatis berpengaruh terhadap profitabilitas. (Munawir 2004: 240).

Sebagian pemilik lebih banyak menggunakan hutang daripada modal sendiri, karena dengan adanya penambahan pinjaman (hutang) dapat menghasilkan risiko yang lebih besar, tetapi potensi hasil (profitabilitas) yang diperoleh juga dapat menjadi lebih besar, sebab pemilik perusahaan akan menuntut tingkat pengembalian yang lebih tinggi dari biaya hutang. Dengan mencari dana yang berasal dari hutang, perusahaan memperoleh manfaat mempertahankan kendali perusahaan dengan investasi yang terbatas sehingga laba yang dihasilkan lebih besar dari dana yang dipinjam (Weston dan Copeland 1999: 227).

Perusahaan yang menjadi subjek penelitian ini adalah perusahaan-perusahaan emiten industri makanan dan minuman. Perusahaan makanan dan minuman memiliki prospek yang sangat bagus di Indonesia. Industri makanan dan minuman merupakan salah satu industri yang cenderung diminati oleh investor sebagai salah satu target investasinya. Penyebabnya adalah bahwa hasil dari industri makanan dan minuman sangat digemari oleh masyarakat Indonesia (Tambunan, 2007: 52).

Besarnya rasio lancar, perputaran modal kerja, DER, dan juga ROE dari industri makanan dan minuman dari tahun 2005-2009 dapat terlihat pada Tabel 1.1.

Tabel 1.1.

2009 8,8813 8,1485 1,8615 0,39 Sumber :

Uraian sebelumnya mengatakan bahwa apabila rasio lancar meningkat, maka ROE akan mengalami penurunan dan sebaliknya. Perputaran modal kerja berbanding lurus dengan ROE, jika perputaran modal kerja mengalami kenaikan atau penurunan, maka ROE juga mengalami kenaikan atau penurunan juga, dan begitu juga dengan Debt to Equity Ratio yang berbanding lurus dengan ROE. Tetapi jika dilihat pada Tabel 1.1, terdapat tahun atau periode dimana rasio lancar tidak selalu berbanding terbalik dengan ROE, terdapat perputaran modal kerja tidak selalu berbanding lurus dengan ROE, dan juga terdapat DER yang tidak selalu berbanding lurus dengan ROE.

Berdasarkan uraian sebelumnya, penulis tertarik untuk meneliti lebih dalam tentang “Pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity ratio (DER) terhadap Profitabilitas (ROE)”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, perumusan masalah pada penelitian ini adalah : “Apakah Rasio lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) memiliki pengaruh terhadap Profitabilitas pada perusahaan makanan dan minuman di Bursa Efek Indonesia (BEI)?”

Tujuan penelitian ini adalah untuk menganalisis pengaruh variabel Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap profitabilitas pada perusahaan makanan dan minuman di Bursa Efek Indonesia (BEI).

1.4. Manfaat Penelitian.

Manfaat penelitian ini adalah: a. Bagi Perusahaan

Penelitian ini dapat dijadikan sebagai bahan pertimbangan mengambil kebijaksanaan serta keputusan terutama yang berhubungan dengan pencapaian keuntungan atau laba pada perusahaan makanan dan minuman.

b. Bagi peneliti.

Penelitian ini bermanfaat untuk pengembangan wawasan dan pola pikir peneliti.

c. Bagi peneliti selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis 2.2.1. Profitabilitas

Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva, dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva, dan investasi tertentu dari pemilik perusahaan. Kelangsungan hidup perusahaan dapat dicapai bila perusahaan berada dalam keadaan menguntungkan/profitable. Tanda adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari luar. Pengukuran tingkat profitabilitas merujuk pada rentabilitas perusahaan yang menunjukkan perbandingan antara laba dengan aktiva atau modal untuk menghasilkan laba.

Profit Margin, Operating Profit Margin, Net profit Margin, Return on Investment,

dan Return on Equity. (Syahyunan 2004: 83)

Gross profit margin (marjin laba kotor) diperoleh dengan membandingkan

laba kotor dengan penjualan bersih, sedangkan net profit margin (marjin aba bersih) diperoleh dengan membandingkan laba bersih dengan penjualan bersih.

Operating Profit Margin (marjin laba operasi) diperoleh dari hasil pembagian

tingkat laba operasi (EBIT) dengan penjualan bersih

Return on Investment (pengembalian investasi) diperoleh dengan membandingkan

laba bersih dengan total aktiva.

Return on Equity diperoleh dengan membandingkan laba bersih dengan total

2.1.2. Rasio Likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya (Van Horne 2005:205) Ukuran rasio likuiditas terdiri dari tiga alat ukur, yaitu:

1. Rasio Lancar (Current Ratio), adalah rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek (hutang lancar). Aktiva lancar disini meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Rumus Current Ratio:

2. Rasio Cepat (Quick Ratio atau Acid Test Ratio), merupakan rasio antara aktiva lancar sesudah dikurangi persediaan dengan hutang lancar. Rumus

Quick Ratio:

3. Cash Ratio (Rasio Kas) adalah rasio yang membandingkan antara kas dan

aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Rumus Cash Ratio:

pengangguran, dan demikian sebaliknya. (Martono dan Harjito 2001: 135). Untuk ketiga alat ukur likuiditas yaitu modal kerja bersih, rasio lancar, dan rasio cepat semakin tinggi nilainya maka likuiditas perusahaan semakin baik. Perlu diperhatikan kelebihan likuiditas akan mengurangi risiko ketidakmampuan memenuhi kewajiban jangka pendek yang jatuh tempo, dan hal tersebut akan mengurangi laba.

2.1.3. Perputaran Modal Kerja

Modal kerja akan selalu berputar pada suatu sistem operasi korporasi. Periode perputaran modal kerja (working capital turnover period) dimulai saat kas diinvestasikan dalam komponen modal kerja sampai saat dimana kas kembali lagi menjadi kas. Perputaran modal kerja yang tinggi diakibatkan rendahnya modal kerja yang ditanam dalam persediaan dan piutang. Dapat juga menggambarkan tidak tersedianya modal kerja yang cukup dan adanya perputaran persediaan dan perputaran piutang yang tinggi. Perputaran modal kerja yang rendah dapat disebabkan karena besarnya modal kerja netto, rendahnya tingkat perputaran persediaan dan piutang atau tingginya saldo kas dan investasi modal kerja dalam bentuk surat-surat berharga. Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan (jumlah rupiah) untuk tiap rupiah modal kerja. (Jumingan, 2006: 133).

bagaimana aktiva lancar tersebut dibelanjai. Tujuan manajemen modal kerja adalah mengelola aktiva lancar dan hutang lancar sehingga diperoleh modal kerja yang layak dan menjamin tingkat likuiditas perusahaan. Konsep yang mendasari manajemen modal kerja yang sehat adalah dua keputusan yang menyangkut persoalan dasar perusahaan, yaitu tingkat investasi optimal dalam aktiva lancar dan perpaduan yang sesuai antara pendanaan jangka pendek dan pendanaan jangka panjang yang digunakan untuk mendukung investasi dalam aktiva lancar. Keputusan-keputusan tersebut mempengaruhi hasil yang diharapkan yaitu profitabilitas dan risiko yang dihadapi.

Menurut Ahmad (2002:7-12), dalam menentukan perputaran modal kerja, metode yang digunakan adalah:

1. Metode Keterikatan atau Daur Dana

Metode ini digunakan jika usaha baru dimulai, dengan demikian pengalaman dari pengelola atau tentunya sangat dominan dipengaruhi keadaan internal perusahaan yang mengikuti perkembangan kegiatan sehari-hari dalam jangka waktu lama.

Menurut metode daur dana ini, perputaran modal kerja dapat diketahui dengan menghitung periode atau jangka waktu dana tertanam, sejak kas diinvestasikan dalam komponen-komponen modal kerja sampai kembali lagi menjadi kas.

2. Metode Perputaran Modal Kerja (Working Capital Turnover)

2.1.4. Rasio Leverage

Rasio leverage atau rasio manajemen utang digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas perusahaan tersebut. Rasio Leverage yang umumnya dipakai antara lain adalah Debt Ratio, Debt to Equity Ratio, Time Interest Earned Ratio, Fixed

Charge Coverage Ratio,dan Debt Service Coverage.(Syahyunan 2004: 83).

Debt Ratio atau rasio utang mengukur jumlah aktiva perusahaan yang

dibiayai oleh hutang atau modal yang berasal dari kreditur.

Debt to Equity Ratio merupakan perbandingan hutang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya.

Time Interest Earned mengukur kemampuan perusahaan memenuhi beban

Fixed Charge Coverage Ratio mengukur berapa besar kemampuan perusahaan

untuk menutup beban tetapnya termasuk pembayaran dividen saham preferen, bunga, angsuran pinjaman, dan sewa.

Debt Service Coverage mengukur kemampuan perusahaan memenuhi beban

tetapnya termasuk angsuran pokok pinjaman.

2.2. Penelitian Terdahulu

Tobing (2006) melakukan penelitian dengan judul “Pengaruh Struktur Modal Terhadap Profitabilitas pada Industri Makanan dan Minuman yang tercatat di Bursa Efek Jakarta. Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh struktur modal dengan variabel Debt to Asset ratio (DAR), Debt to

Equity Ratio (DER), Longterm Debt to Equity Ratio (LDER) terhadap

Profitabilitas. Populasi dari penelitian ini adalah perusahaan industry makanan dan minuman yang tercatat di BEJ. Pengambilan sampel dengan metode

purposive sampling dengan menggunakan 17 perusahaan makanan dan minuman

yang go public.

signifikan terhadap ROE, sedangkan variabel DER berpengaruh positif dan signifikan terhadap profitabilitas (ROE). Dari hasil pengujian secara parsial ditemukan bahwa DER sebagai variabel yang dominan mempengaruhi profitabilitas perusahaan.

Wijayanti (2007) melakukan penelitian dengan judul “Pengaruh Modal Kerja dan Perputaran Modal Kerja terhadap Return on Equity pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta.

Penelitian ini bertujuan untuk:

1. Untuk mengetahui bagaimana modal kerja dalam perusahaan manufaktur yang terdaftar di BEJ tahun 2002-2004,

2. Untuk mengetahui bagaimana perputaran modal kerja dalam perusahaan manufaktur yang terdaftar di BEJ tahun 2002-2004,

3. Untuk mengetahui bagaimana Return On Equity (ROE) dalam perusahaan manufaktur yang terdaftar di BEJ tahun 2002-2004.

dapat disimpulkan bahwa model regresi yang digunakan dalam penelitian telah memenuhi uji asumsi klasik.

Lumban Gaol (2010) melakukan penelitian dengan judul “Pengaruh Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio terhadap Profitabilitas (ROE) studi pada perusahaan manufaktur yang ada di BEI”. Metode analisis yang digunakan adalah metode analisa deskriptif dan metode analisa statistik dengan menggunakan uji F, uji t dengan tingkat signifikansi (α) 5%. Hasil penelitian ini menyatakan:

Hasil uji F menunjukkan bahwa pada perusahaan manufaktur variabel Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) dapat mengestimasi variabel Profitabilitas (ROE) dalam model analisis. Hasil uji t (secara individual) menunjukkan bahwa pada perusahaan manufaktur masing-masing variabel Perputaran Modal Kerja dan Debt to Equity Ratio (DER) memiliki pengaruh yang signifikan terhadap Profitabilitas (ROE) sedangkan Rasio Lancar tidak berpengaruh terhadap Profitabilitas (ROE).

2.3. Kerangka Konseptual

Return on Equity yang rendah menunjukkan bahwa perusahaan tidak

Salah satu cara untuk mengetahui seberapa besar kemampuan perusahaan melunasi hutang-hutang lancar adalah melalui rasio lancar, yang juga merupakan alat ukur likuiditas. Apabila nilainya semakin tinggi maka akan semakin besar kemampuan perusahaan untuk membayar berbagai tagihannya, akan tetapi perlu diperhatikan bahwa kelebihan likuiditas akan mengurangi risiko ketidakmampuan memenuhi kewajiban jangka pendek yang jatuh tempo dan akan mengurangi laba (Van Horne, 2005: 206).

Tingkat perputaran modal kerja yang semakin tinggi, maka semakin cepat modal kerja tersebut kembali lagi menjadi kas, dimana hal ini akan dapat meningkatkan laba perusahaan (Munawir, 2004: 80). Perbandingan antara total hutang dengan dana yang diberikan oleh pemilik (ekuitas) disebut Debt to Equity

Ratio (DER). Bagi perusahaan, makin besar ratio ini akan semakin

menguntungkan, tetapi bagi pihak bank makin besar ratio ini berarti akan semakin besar resiko yang ditanggung atas kegagalan perusahaan yang mungkin terjadi (Munawir 2004: 239).

Gambar 2.1. Kerangka Konseptual Sumber: Jumingan (2006), Van Horne (2005) dan Munawir (2004), diolah.

Rasio Lancar (X1)

ROE (Y) Perputaran Modal

Kerja (X2)

2.4. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut: Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity

Ratio (DER) mempunyai pengaruh yang signifikan terhadap Profitabilitas yang

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian sebab akibat (causal

research), yaitu untuk menganalisis hubungan-hubungan antara satu variable

dengan variabel lainnya atau bagaimana suatu variable mempengaruhi variabel lainnya (Erlina, 2007: 21).

3.2. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) dengan alamat website

b. Waktu Penelitian

Penelitian dilaksanakan sejak Mei 2011 sampai dengan Juni 2011.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis, yaitu:

a. Subjek dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI).

c. Penelitian ini adalah untuk melihat pengaruh rasio lancar, perputaran modal kerja, dan Debt to Equity Ratio terhadap profitabilitas dengan analisis regresi berganda, yang dilakukan dengan menggunakan alat bantu program SPSS versi 16.0 for windows (Statistic Product for

Sosial Sciences).

3.4. Definisi Operasional

Berdasarkan masalah dan hipotesis yang akan diuji, parameter yang digunakan adalah sebagai berikut:

a. Variabel terikat (dependen variabel)

Variabel dependen dalam penelitian ini adalah Return On Equity (ROE) atau disebut juga dengan tingkat pengembalian modal sendiri

b. Variabel Bebas (independent variabel) 1) Rasio Lancar

Yang dimaksud Rasio Lancar adalah rasio yang membandingkan antara aktiva lancar dengan hutang jangka pendek (hutang lancar).

2) Perputaran Modal Kerja (Working Capital Turnover)

kerja yang akan diteliti adalah keseluruhan penjualan dibagi modal kerja rata-rata.

3) Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) atau Rasio hutang-ekuitas adalah

perbandingan antara total hutang dengan ekuitas saham biasa

(stock equity).

3.5. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia yang berjumlah 21 perusahaan hingga tahun 2009. Penarikan sampel yang digunakan dalam penelitian ini adalah

purposive sampling, dimana purposive sampling adalah penarikan sampel dengan

pertimbangan tertentu dan didasarkan pada kepentingan atau tujuan penelitian. (Suharyadi, 2004: 332).

Tabel 3.1.

Jumlah Sampel Berdasarkan Karakteristik yang Ditetapkan

No Karakteristik Sampel Jumlah

1 Industri makanan dan minuman yang terdaftar di BEI tahun 2005-2009 yang menggunakan hutang

21 2 Industri makanan dan minuman yang tidak

menerbitkan laporan keuangannya lengkap dari tahun 2005-2009

(4)

3 Jumlah Sampel 17

Table 3.2.

Nama-nama Sampel Perusahaan

KODE PERUSAHAAN

ADES PT Ades Waters Indonesia Tbk AISA PT Tiga Pilar Sejahtera Food Tbk AQUA PT Aqua Golden Mississippi Tbk CEKA PT Cahaya Kalbar Tbk

DAVO PT Davomas Abadi Tbk DLTA PT Delta Djakarta Tbk FAST PT Fast Food Indonesia Tbk INDF PT Indofood Sukses Makmur Tbk MLBI PT Multi Bintang Indonesia Tbk MYOR PT Mayora Indah Tbk

PSDN PT Prasidha Aneka Niaga Tbk

PTSP PT Pioneerindo Gourmet International Tbk SIPD PT Sierad Produce Tbk

SKLT PT Sekar Laut Tbk

SMAR PT Sinar Mas Agro Resources and Technology Tbk STTP PT Siantar Top Tbk

ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk

Sumber:

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung melainkan media internet, Bursa Efek Indonesia

ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian ini.

3.7. Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi pustaka berupa literatur, jurnal, skripsi, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang diperlukan yaitu laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8.Teknik Analisis. 3.8.1. Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara obyektif.

3.8.2. Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh dari Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio (DER) terhadap Profitabilitas (ROE). Persamaan regresi berganda yang dipakai adalah sebagai berikut:

Y = Profitabilitas (ROE) a = konstanta

X1 = Rasio Lancar

X2 = Perputaran Modal Kerja X3 = Debt to Equity Ratio (DER)

b1 = Koefisien regresi variabel Rasio Lancar

b2 = Koefisien regresi variabel Perputaran Modal Kerja b3 = Koefisien regresi variabel DER

e = standar error (kesalahan pengganggu)

Adapun syarat uji normalitas dan uji asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

1. Pengujian Normalitas

Uji normalitas atau distribusi normal dilakukan untuk mengetahui apakah dalam suatu model regresi, variabel independen, variabel dependen, atau keduanya berdistribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Uji ini dilakukan melalui kolmogorov-smirnov.

2. Uji Multikolineritas

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya hubungan linear antar variabel independen dalam satu model. Hubungan linear antar variabel independen inilah yang disebut multikolineritas.

Pengujian ini bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi ini menggunakan uji Durbin Watson (DW). 4. Uji Heterokedastisitas.

Uji ini digunakan untuk menguji apakah suatu model regresi terjadi ketidaksamaan varians dari residual dari suatu pengamatan ke pengamatan lainnya. Jika varians dari residual dari suatu pengamatan e pengamatan lainnya tetap, maka disebut homokedastisitas, tetapi jika varians residualnya berbeda disebut heterokedastisitas. Model yang baik adalah tidak terdapat heterokedastisitas.

3.8.3. Pengujian Hipotesis

Uji Hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan, yaitu uji F dan uji t.

1. Uji-F (Uji Signifikansi Simultan)

Pengujian ini dilakukan untuk mengetahui apakah semua varabel bebas secara simultan dapat diterima menjadi model penelitian terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ha : Tidak semua bi (b1,b2,b3) sama dengan nol, maka dianggap variabel independen telah memenuhi model penelitian terhadap variabel dependen. Kriteria pengambilan keputusan:

H0 diterima jika Fhitung ≤ Ftabel pada α = 5%. Ha diterima jika Fhitung > Ftabel pada α = 5%. 2. Uji-t (Uji Parsial)

Digunakan untuk menguji koefisien regresi secara individual. Pengujian ini dilakukan untuk mengetahui apakah secara parsial masing-masing variabel bebas mempunyai pengaruh signifikan atau tidak terhadap variabel terikat. Setelah didapat nilai thitung maka selanjutnya nilai thitung dibandingkan dengan nilai ttabel. Bentuk pengujiannya sebagai berikut: H0 : bi = 0, artinya tidak terdapat pengaruh signifikan dari variabel Rasio Lancar, Perputaran Modal Kerja dan Debt to Equity Ratio secara persial terhadap ROE

Ha : bi≠ 0,artinya terdapat pengaruh signifikan dari variabel Rasio Lancar, Perputaran Modal Kerja dan Debt to Equity Ratio secara parsial terhadap variabel ROE

Pada penelitian ini thitung akan dibandingkan dengan ttabel pada tingkat signifikansi (α) = 5%

Kriteria pengambilan keputusan:

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. GAMBARAN UMUM PERUSAHAAN

4.1.1. Sejarah Bursa Efek Indonesia

Pasar modal di Indonesia kembali digiatkan dengan dibukanya kembali Bursa Efek Jakarta pada tanggal 3 Juni 1952. pada tahun 1958 kegiatan Bursa Efek Jakarta kembali dihentikan karena adanya inflasi dan resesi ekonomi. Hal ini tidak berlangsung lama sebab Bursa Efek Jakarta buka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Kebangkitan ini disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul dengan tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal) serta berdirinya perusahaan dan investasi PT Dana Reksa. Kebangkitan ini didukung dengan diresmikannya aktivitas perdagangan di Bursa Efek Jakarta oleh Presidan Soeharto pada tahun 1977.

Pemerintah mengeluarkan kebijakan paket deregulasi Desember 1987 dan Desember 1988 tentang diperbolehkannya swastanisasi Bursa Efek. Paket deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta pada tanggal 13 Juli 1992. Pemilik saham adalah perusahaan efek yang menjadi anggota bursa. Pada tahun itu juga BAPEPAM yang awalnya sebagai Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal.

(Jakarta Automatic Trading System). Dengan sistem yang baru ini para pialang dan juga investor dapat memonitor aktivitas perdagangan yang terjadi di bursa.

Penerapan JATS ini juga mendorong pelaksanaan order jual dan beli saham yang adil dan transparan. Pada tanggal 10 November 1995, Pemerintah mengeluarkan undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-undang ini mulai diberlakukan mulai Januari 1996. Pada tahun 2000, sistem perdagangan tanpa warkat (scripless trading) mulai dipublikasikan di Pasar Modal Indonesia. Tahun 2002, Bursa Efek Jakarta mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading) dan diawal tahun 2008, penggabungan Bursa Efek Surabaya ke Bursa Efek Jakarta dan berubah nama menjadi Bursa Efek Indonesia.

Susunan komisaris dan direksi pada Bursa Efek Indonesia periode 2010 antara lain sebagai berikut:

1. Komisaris Utama : I Nyoma Tjager 2. Komisaris : Mustofa

Chaeruddin Berlian

Johnny Darmawan

Felix Oentoeng Subagjo

3. Direktur Utama : Ito Warsito

4. Direktur Penilaian Perusahaan : Eddy Sugito

6. Direktur Pengawasan Transaksi dan Kepatuha : Uriep Budhy Prasetyo 7. Direktur Pengembangan : Friderica Widya Sari

8. Direktur Teknologi Informasi : Adikin Basirun 9. Direktur Keuangan dan SDM : Supandi

4.1.2. Profil Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

1. PT Ades Waters Indonesia, Tbk

Perusahaan perseroan (persero) PT Ades Waters Indonesia, Tbk, pada awalnya didirikan dengan nama PT Alfindo Putrasetia di tahun 1985. Namun pada tahun 2004, nama Perseroan diubah menjadi PT Ades Waters Indonesia, Tbk. Perusahaan bergerak dalam bidang usaha pengolahan dan distribusi air minum dalam kemasan.

Susunan komisaris dan direksi PT Ades Waters Indonesia, Tbk:

Presiden Komisaris : Hanjaya Limanto

Komisaris : Danny Yuwono

Ernie Susilawati

Direktur : Th. M. Wisnu Adjie

2. PT Tiga Pilar Sejahtera Food, Tbk

PT Tiga Pilar Sejahtera Food, Tbk berpusat di Jl. Prof. Dr. Soepomo No.233 Jakarta. Perusahaan ini didirikan pada tanggal 26 Januari 1990. Ruang lingkup kegiatan perusahaan meliputi usaha bidang perdagangan, perindustrian, peternakan, perkebunan, pertanian, perikanan, dan jasa. Produk perusahaan yang utama adalah usaha industri mie, perdagangan mie, khususnya mie kering dan mie instan. Sedangkan perusahaan anak bergerak dalam bidang industri biskuit, permen, perkebunan kelapa sawit, dan pembangkit tenaga listrik.

Susunan Komisaris dan Direksi PT Tiga Pilar Sejahtera Food, Tbk:

Komisaris Utama : Priyo Hadi Sutanto

Wakil Komisaris Utama : Kang Hongkie Widjaja

Komisaris : Herry Beng Koestanto

Budhi Istanto Suwito

Komisaris Independen : Bondan Haryo Winarno

Haryadi

Direktur Utama : Stefanus Joko Mogoginta

Wakil Direktur Utama : Hengky Koestanto.

PT Aqua Golden Missisippi, Tbk didirikan pada tanggal 23 Februari 1973. Perusahaan ini berpusat di Jalan H.R. Rasuna Said, Jakarta. Perusahaan bergerak dalam industri pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

Susunan komisaris dan direksi PT Aqua Golden Missisippi, Tbk:

Presiden Komisaris : Lisa Tirto Utomo

Komisaris Independen : R. Soekardi

Komisaris : Janto Utomo

Presiden Direktur : Parmaningsih, S.E.

Direktur : Burhan Sutanto

Theresia Lianawaty

Setionegoro

4. PT Cahaya Kalbar, Tbk

industri minyak nabati, dan minyak nabati spesialitas, termasuk perdagangan umum, impor, dan ekspor.

Susunan komisaris dan direksi PT Cahaya Kalbar, Tbk:

Komisaris Utama : Hendri Saksti

Komisaris : Ricky Hermanto

Komisaris Independen : Soedjiman

Direktur Utama : Erik Tjia

Direktur : Thomas Tonny Muksim

Jinnawati. 5. PT Davomas Abadi, Tbk

PT Davomas Abadi, Tbk didirikan pada tahun 1990 yang berpusat di Jakarta dan pabriknya berlokasi di Tangerang, Jawa Barat. Kegiatan usaha Perusahaan adalah pengolahan biji coklat menjadi kakao lemak dan kakao bubuk. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1991.

Susunan komisaris dan direksi PT Davomas Abadi, Tbk:

Presiden Komisaris : Kusbyanta Kawira

Komisaris Independen : Heru Subagio

Komisaris : Petrus Rizal

Direktur : Susi Magdalena

Nasrizal Nasir.

6. PT Delta Djakarta, Tbk

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brouwerij. Dalam perkembangannya, kepemilikan pabrik ini telah mengalami beberapa kali perubahan sehingga berbentuk PT Delta Djakarta pada tahun 1970. Perusahaan dan pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi Timur-Jawa Barat. Ruang lingkup kegiatan Perusahaan yaitu untuk memproduksi dan menjual bir pilsener dan bir hitam dengan merek “Anker”, “Carlsberg”, “San Miguel”, “Kuda Putih”, dan “San Mig Light”. Perusahaan juga memproduksi dan menjual produk minuman non-alkohol dengan merek “Sodaku”, dan “Soda Ice”.

Susunan komisaris dan direksi PT Delta Djakarta, Tbk:

Komisaris Utama : Ir. Tubagus Muhammad Rais

Komisaris : Carlos Antonio Mayo Berba

Minerva Lourdes Borja Bibonia

Romulo Luminaris Neri

Ir. Ongki Sukasah

Direktur Utama : Roberto D. De Leon

Ernest Tiu Tudtud

Jayson Uy Tan

Ronny Titiheruw

7. PT Fast Food Indonesia, Tbk

PT Fast Food Indonesia, Tbk didirikan pada tanggal 19 Juni 1978. Perusahaan bergerak di bidang makanan dan restoran. Perusahaan memulai usaha komersialnya sejak tahun 1979. Dalam tahun 2009, Perusahaan telah membuka 30 gerai restoran, sehingga sampai dengan tanggal 31 Desember 2009, Perusahaan telah mengoperasikan 368 gerai restoran.

Susunan komisaris dan direksi PT Fast Food Indonesia, Tbk:

Komisaris Utama : Anthony Salim

Wakil Komisaris Utama : Elizabeth Gelael

Komisaris : Rudy Tanudjaja Saputra

Benny Setiawan Santoso

Komisaris Independen : Ken Leksono

P.L. Gunawan Solaiman

Direktur Utama : Dick Gelael

Direktur : Ricardo Gelael

Leonny Elimin

Justinus Dalimin Juwono

Adhi Indrawan.

8. PT Indofood Sukses Makmur, Tbk

PT Indofood Sukses Makmur, Tbk (“Perusahaan”) didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma. Kantor pusat Perusahaan bertempat di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76-78, Jakarta. Perusahaan bergerak di bidang usaha pembuatan mie dan penggilingan gandum menjadi tepung terigu.

Susunan komisaris dan direksi PT Indofood Sukses Makmur, Tbk:

Komisaris Utama : Manuel V. Pangilinan

Komisaris : Benny Setiawan Santoso

Edward A. Tortorici

Ibrahim Risjad

Albert del Rosario

Robert Charles Nicholson

Komisaris Independen: Utomo Josodirdjo

Torstein Stephansen

Wahjudi Prakarsa.

Direktur Utama : Anthoni Salim

Direktur : Fransiscus Welirang

Tjhie Tje Fie

Darmawan Sarsito

Taufik Wiraatmadja

Peter Kradolfer

Moleonoto

Axton Salim

Werianty Setiawan

9. PT Multi Bintang Indonesia, Tbk

impor atas bahan-bahan promosi yang relevan dengan produk-produknya. Perseroan memulai operasi komersial pada tahun 1929.

Susunan komisaris dan direksi PT Multi Bintang Indonesia, Tbk:

Presiden Komisaris : Cosmas Batubara

Komisaris Independen: Subarto Zaini

Martiono Hadianto

Komisaris : Bobby Henry Noya

Sijbe Hiemstra

Presiden Direktur : Frederik Willem Kurt Linck

Direktur : Bambang Britono

Jasper Christiaan Hamaker

Elien Clara Smits

10. PT Mayora Indah, Tbk

memulai usahanya secara komersial pada bulan Mei 1978. Kantor pusat Perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No. 21-23, Jakarta.

Susunan komisaris dan direksi PT Mayora Indah, Tbk:

Komisariss Utama : Jogi Hendra Atmadja

Komisaris : Hendrawan Atmadja

Komisaris Independen : Ramli Setiawan

Direktur Utama : Gunawan Atmadja

Direktur : Hermawan Lesmana

Andre Sukendra Atmadja

Ongkie Tedjasurya

11. PT Prasidha Aneka Niaga, Tbk

PT Prasidha Aneka Niaga, Tbk (Perusahaan) didirikan dengan nama PT Aneka Bumi Asih pada tanggal 16 April 1974. Penggantian nama Perusahaan menjadi PT Prasidha Aneka Niaga, Tbk dilakukan pada tanggal 29 Desember 1993. Perusahaan berdomisili di Jalan Jenderal Sudirman No. 47, Jakarta Selatan. Ruang lingkup Perusahaan yaitu dalam bidang pengolahan dan perdagangan hasil bumi. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

Susunan komisaris dan direksi PT Prasidha Aneka Niaga, Tbk:

Wakil Presiden Komisaris : Widyono Lianto

Komisaris : Made Sudharta

John Michael Hilton

Komisaris Independen : Fery Yennoto

Agus Soegiarto

Presiden Direktur : Jeffry Sanusi Soedargo

Wakil Presiden Direktur : Didik Tandiono

Direktur : H. Sjamsul Bachri Uding

Budi Pringgosusanto

Lie Sukiantono Budinarta

Moenardji Soedargo

12. PT Pioneerindo Gourmet International, Tbk

tahun 1984. Kantor pusat Perusahaan terletak di Gedung Jaya lantai 6, Jl. M.H. Thamrin No. 12, Jakarta Pusat.

Susunan komisaris dan direksi PT Pioneerindo Gourmet International, Tbk:

Komisaris Utama : Tjan Soen Eng

Komisaris Independen : Suhanda Wiraatmadja

Komisaris : Iskonda Japiar Budhi

Direktur Utama : Kusuwandi Tamin

Direktur : The Kian Kun

Susanna Kusnowo

Cecep Rakhman

13. PT Sierad Produce, Tbk

PT Sierad Produce, Tbk (“Perusahaan”) didirikan pada tanggal 6 September 1985. ruang lingkup kegiatan Perusahaan bergerak di bidang peternakan ayam bibit induk untuk menghasilkan ayam niaga, industri pemotongan dan pengolahan ayam terpadu dengan cold storage, industri pakan ternak, dan industri pengeringan jagung. Kantor pusat Perusahaan terletak di Plaza City View, Kemang, Jakarta Selatan. Hasil produksi dipasarkan di dalam negeri.

Susunan komisaris dan direksi PT Sierad Produce, Tbk:

Komisaris Independen : Djohan Effendi

Komisaris : Sri Lestari Anwar

Fransiscus Xaverius Awi Tantra

Anton Budi Setiawan Hudyana

Direktur Utama : Budiardjo Tek

Wakil Direktur Utama : Eko Putro Sandjojo

Direktur : Rodolfo Paquia Pantoja

Sudirman

14. PT Sekar Laut, Tbk

PT Sekar Laut, Tbk (“Perusahaan”) didirikan pada tanggal 19 Juli 1976. Perusahaan bergerak dalam bidang industri pembuatan kerupuk, saos tomat, sambal, dan bumbu masak, serta menjual produknya di dalam negeri maupun di luar negeri. Perusahaan beroperasi secara komersial pada tahun 1976. kantor cabang Perusahaan terletak di Jalan Raya Darmo No. 23-25, Surabaya.

Susunan komisaris dan direksi PT Sekar Laut, Tbk:

Presiden Komisaris : Loddy Gunadi

Komisaris Independen : Catherine Ong Soen Bie, SE

Presiden Direktur : Harry Sunogo

Direktur : Tjahjono Haryono

John Canfi Gozal

15. PT Smart, Tbk

PT Smart, Tbk (Perusahaan) didirikan berdasarkan Akta No. 67 tanggal 18 Juni 1962 dengan nama PT Sinar Mas Agro Resources and Technology, Tbk. Ruang lingkup kegiatan Perusahaan meliputi pengembangan perkebunan, pertanian, perdagangan, pengolahan hasil perkebunan, serta bidang jasa pengelolaan dan penelitian yang berhubungan dengan Perusahaan. Hasil produksi Perusahaan meliputi hasil olahan kelapa sawit antara lain minyak goring, lemak nabati dan margarine, serta minyak kelapa sawit (CPO), inti sawit (PK), minyak inti sawit (PKO), cocoa butter substitute (CBS), fatty acids, glycerine, sabun, dan produk kemasan seperti botol dan tutup botol. Perusahaan terletak di Plaza BII Menara II, Lt. 30, Jl. M.H. Thamrin No. 51, Jakarta.

Susunan komisaris dan direksi PT Smart, Tbk:

Komisaris Utama : Franky Oesman Widjaja

Wakil Komisaris Utama : Muktar Widjaja

Simon Lim

Komisaris : Rachmad Gobel

Komisaris Independen : Prof. DR. Teddy Pawitra

DR. Susiyati B. Hirawan

Hj.Ryani Soedirman

Direktur Utama : Jo Daud Dharsono

Wakil Presiden Direktur : Budi Wijana

Edy Saputra Suradja

Direktur : H. Uminto

DR. Ir. Gianto Widjaja

Jimmy Pramono

Djanadi Bimo Prakoso

16. PT Siantar Top, Tbk

PT Siantar Top, Tbk (Perusahaan) didirikan pada tanggal 12 Mei 1987. Ruang lingkup kegiatan Perusahaan terutama bergerak dalam bidang industri makanan ringan, yaitu mie (snack noodle), kerupuk (crackers), dan kembang gula (candy). Hasil produksi Perusahaan dipasarkan di dalam dan di luar negeri khususnya Asia. Kantor pusat Perusahaan beralamat di Jl. Tambak Sawah No. 21-23 Waru, Sidoarjo.

Susunan komisaris dan direksi PT Siantar Top, Tbk:

Komisaris Independen : Ferryus

Komisaris Utusan : Kasim Gunawan

Direktur Utama : Shindo Sumidomo

Direktur : Pitoyo

Armin

17. PT Ultra Jaya Milk, Tbk

PT Ultra Jaya Milk, Tbk didirikan pada tanggal 2 November 1971. Kantor pusat Perusahaan terletak di Jl. Raya Cimareme 131 Padalarang, Bandung. Perusahaan bergerak dalam bidang industri makanan dan minuman, khususnya minuman aseptic yang dikemas dalam kemasan karton yang diolah dengan teknologi UHT (Ultra High Temperature) seperti minuman susu, minuman sari buah, minuman tradisional, dan minuman kesehatan. Perusahaan juga memproduksi rupa-rupa mentega, the celup, konsentrat buah-buahan tropis, susu bubuk, dan susu kental manis. Perusahaan memasarkan hasil produksinya ke took-toko, P&D, supermarket, grosir, hotel, institusi, bakeri, dan konsumen lain yang tersebar di seluruh wilayah Indonesia dan melakukan ekspor ke beberapa negara.

Susunan komisaris dan direksi PT Ultra Jaya Milk, Tbk:

Presiden Komisaris : Supiandi Prwirawidjaja

Komisaris : Drs. H. Soeharsono Sagir

Presiden Direktur : Sabana Prawirawidjaja

Direktur : Samudera Prawirawidjaja

Ir. Jutianto Isnandar

4.2. DESKRIPTIF DATA

Deskripsi Nilai Variabel Rasio Lancar, Perputaran Modal Kerja (WCTO), dan Debt to Equity Ratio (DER), pada perusahaan Makanan dan Minuman di Bursa Efek Indonesia.

Tabel 4.1.

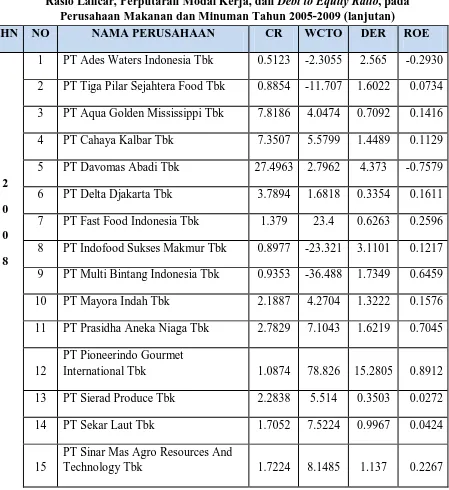

Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio, pada Perusahaan Makanan dan Minuman Tahun 2005-2009

International Tbk 2.0396 8.9984 33.0521 2.2170 13 PT Sierad Produce Tbk 1.9713 7.3591 0.2267 -0.1298 14 PT Sekar Laut Tbk 1.4173 9.7278 -4.4468 -5.3005

15

PT Sinar Mas Agro Resources And

Technology Tbk 1.4461 10.1301 1.3835 0.1577 16 PT Siantar Top Tbk 2.152 5.1917 0.453 0.0324

17

PT Ultrajaya Milk Industry &

Trading Company Tbk 1.5846 4.6329 0.5392 0.0056

CR WCTO DER ROE

Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio, pada Perusahaan Makanan dan Minuman Tahun 2005-2009 (lanjutan)

International Tbk 1.9651 8.9352 832.634

-21.6437 13 PT Sierad Produce Tbk 3.7919 3.4598 0.131 0.0416 14 PT Sekar Laut Tbk 1.7417 7.0819 -3.0251 -0.1970

15

PT Sinar Mas Agro Resources And

Technology Tbk 1.5213 8.2894 1.0598 0.2437 16 PT Siantar Top Tbk 2.6925 3.9836 0.3628 0.0421

17

PT Ultrajaya Milk Industry &

Trading Company Tbk 1.1845 12.7191 0.5316 0.0181

CR WCTO DER ROE

15

PT Sinar Mas Agro Resources And

Technology Tbk 1.7203 5.1228 1.2853 0.2803 16 PT Siantar Top Tbk 1.7689 6.7533 0.4429 0.0435

17

PT Ultrajaya Milk Industry &

Trading Company Tbk 2.3716 3.5299 0.6383 0.0365 Tabel 4.1.

Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio, pada Perusahaan Makanan dan Minuman Tahun 2005-2009 (lanjutan)

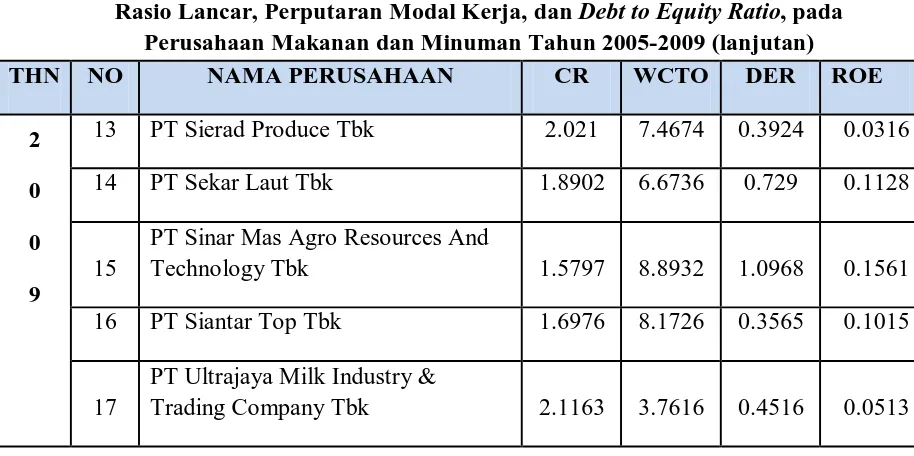

THN NO NAMA PERUSAHAAN CR WCTO DER ROE

International Tbk 1.0874 78.826 15.2805 0.8912 13 PT Sierad Produce Tbk 2.2838 5.514 0.3503 0.0272 14 PT Sekar Laut Tbk 1.7052 7.5224 0.9967 0.0424

15

PT Sinar Mas Agro Resources And

16 PT Siantar Top Tbk 1.2264 12.4526 0.7245 0.0133

17

PT Ultrajaya Milk Industry &

Trading Company Tbk 1.8539 3.5788 0.532 0.2675

CR WCTO DER ROE

Tabel 4.1.

Rasio Lancar, Perputaran Modal Kerja, dan Debt to Equity Ratio, pada Perusahaan Makanan dan Minuman Tahun 2005-2009 (lanjutan)

THN NO NAMA PERUSAHAAN CR WCTO DER ROE

PT Sinar Mas Agro Resources And

Technology Tbk 1.5797 8.8932 1.0968 0.1561 16 PT Siantar Top Tbk 1.6976 8.1726 0.3565 0.1015

17

PT Ultrajaya Milk Industry &

Trading Company Tbk 2.1163 3.7616 0.4516 0.0513

Pada tahun 2006 nilai CR yang tertinggi terdapat pada perusahaan Aqua yaitu sebesar 7,1822 dengan ROE sebesar 0,1092, sedangkan nilai CR yang terendah terdapat pada perusahaan Ades yaitu sebesar 0,1171 dengan nilai ROE sebesar 0,5944. Nilai WCTO yang tertinggi terdapat pada perusahaan Fast Food yaitu sebesar 121,479 dengan nilai ROE sebesar 0,2392, sedangkan nilai terendah terdapat pada perusahaan Multi Bintang yaitu sebesar -5,0258 dengan nilai ROE sebesar 0,3708. Nilai DER yang tertinggi terdapat pada perusahaan Pioneerindo yaitu sebesar 832,634 dengan nilai ROE sebesar -21,6437 sedangkan nilai DER yang terendah terdapat pada perusahaan Sekar Laut yaitu sebesar -3,0251 dengan nilai ROE sebesar -0,1970.

4.3. HASIL PENGUJIAN

Pada tahap ini sebelum data-data tersebut dianalisis, sebuah model regresi berganda harus memenuhi syarat normalitas dan asumsi klasik, yaitu:

4.3.1 Pengujian Normalitas

Uji ini digunakan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal (Situmorang, et al, 2008:55).

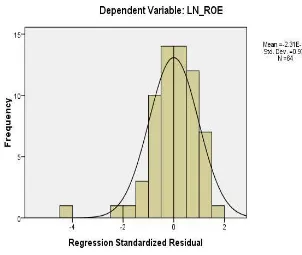

Gambar 4.1.

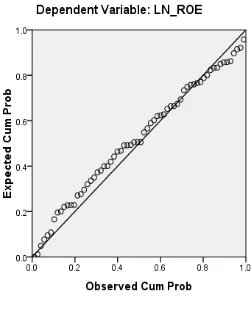

Dengan melihat tampilan grafik histogram dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang mendekati normal, karena kurvanya tidak menceng ke kiri atau ke kanan. Namun untuk lebih menjelaskan bahwa data yang diuji normal dapat juga dilihat dengan grafik normal probability plot, dimana terlihat titik-titik menyebar di sekitar garis diagonal, sebagaimana ditampilkan pada Gambar 4.2. berikut:

Gambar 4.2.

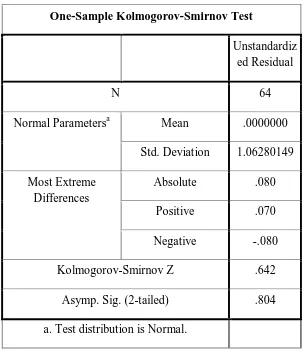

Cara lain untuk melihat data berdistribusi normal atau tidak adalah dengan melakukan uji Kolmogorov-Smirnov yaitu dengan melihat residunya berdistribusi normal atau tidak. Untuk lebih jelas dapat dilihat dalam Tabel 4.2.

Tabel 4.2.

Kolmogorov-Smirnov Data Industri Makanan dan Minuman

One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 64

Normal Parametersa Mean .0000000 Std. Deviation 1.06280149 Most Extreme

Differences

Absolute .080 Positive .070 Negative -.080 Kolmogorov-Smirnov Z .642

Asymp. Sig. (2-tailed) .804 a. Test distribution is Normal.

Sumber: Output SPSS (2011)

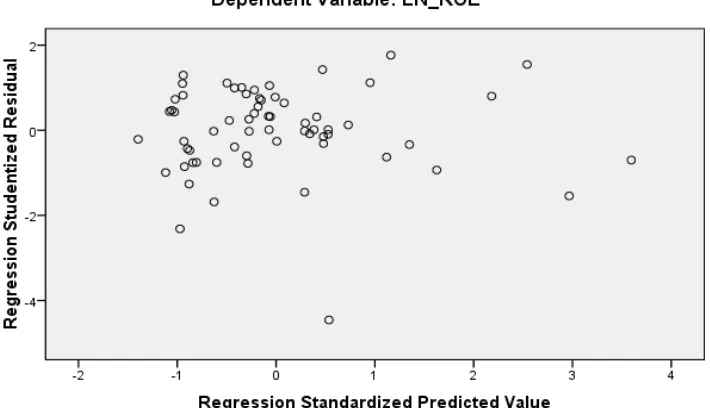

4.3.2. Uji Heteroskedastisitas

Asumsi heteroskedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lainnya. Uji untuk mengatasi heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual pada diagram pencar (scatterplot).

Gambar 4.3.

Grafik Scatterplot Industri Makanan dan Minuman Sumber: Output SPSS (2011)

heteroskedastisitas yang lebih signifikan maka dalam penelitian ini menggunakan uji Glejser.

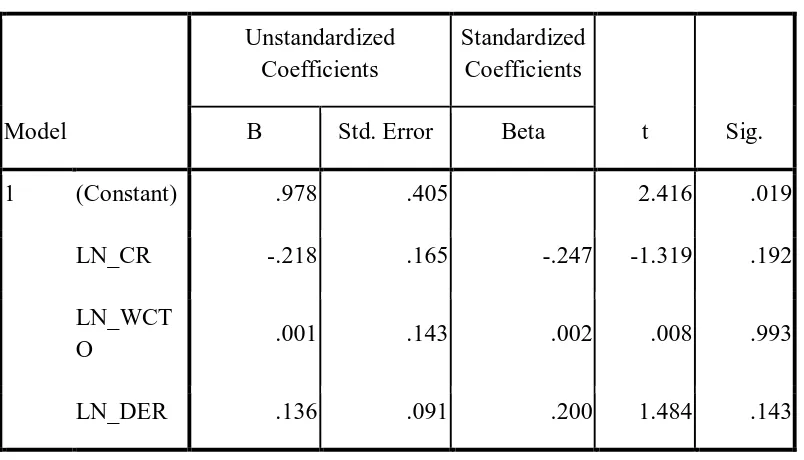

Tabel 4.3.

Heteroskedastisitas-Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .978 .405 2.416 .019

LN_CR -.218 .165 -.247 -1.319 .192

LN_WCT

O .001 .143 .002 .008 .993

LN_DER .136 .091 .200 1.484 .143

a. Dependent Variable: ABSUT Sumber : Output SPSS (2011)

4.3.3. Uji Autokorelasi

Tabel 4.4.

Kriteria Pengambilan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < DW < dl Tidak ada autokorelasi positif No decision dl ≤ DW≤ du Tidak ada korelasi negatif Tolak 4-dl < DW< 4 Tidak ada korelasi negatif No decision 4-du ≤ DW ≤ 4 –dl Tidak ada autokorelasi positif atau

negatif

Tidak ditolak du <DW< 4- du Sumber : Situmorang et al (2008:86)

Tabel 4.5

a. Predictors: (Constant), LN_DER, LN_CR, LN_WCTO b. Dependent Variable: LN_ROE

Sumber : Output SPSS (2011)

Tabel 4.5 menunjukkan bahwa hasil Durbin Watson (DW) adalah sebesar 1,701 dan berada pada daerah tidak ditolak yaitu diantara nilai du (1,69) dan 4-du (2,31) yang artinya tidak terjadi autokorelasi pada model regresi.

Equity Ratio (DER). Sisanya 81,3% dijelaskan oleh faktor-faktor lainnya diluar

model.

4.3.4. Uji Multikoliniearitas

Uji multikolinearitas dilakukan untuk melihat ada tidaknya hubungan linear diantara variabel bebas dalam model regresi.

Tabel 4.6. Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -2.974 .628 -4.734 .000

LN_CR .482 .256 .327 1.879 .065 .425 2.350

LN_WCT

O .197 .222 .163 .886 .379 .383 2.614

LN_DER .428 .142 .379 3.025 .004 .824 1.214

a. Dependent Variable: LN_ROE Sumber : Output SPSS (2011)

4.4. Analisis Data dan Pengujian Hipotesis

4.4.1. Analisis Data

Model regresi yang dibentuk oleh ROE sebagai variabel terikat dan CR, WCTO, dan DER sebagai variabel bebas telah bebas dari uji asumsi klasik. Tabel 4.6 menunjukkan ringkasan hasil dan pengolahan data dengan SPSS sebagai berikut:

Tabel 4.7.

Ringkasan Hasil dan Pengolahan Data Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant

) -2.974 .628 -4.734 .000

LN_CR .482 .256 .327 1.879 .065 .425 2.350

LN_WCT

O .197 .222 .163 .886 .379 .383 2.614

LN_DER .428 .142 .379 3.025 .004 .824 1.214

a. Dependent Variable: LN_ROE Sumber : Output SPSS (2011)

Y = -2,974 + 0,482 CR + 0.197 WCTO + 0,428 DER + e

Dimana : Y = Return on Equity

CR = Current Ratio (Rasio Lancar)

WCTO = Perputaran Modal Kerja

DER = Debt to Equity Ratio

e = Kesalahan Pengganggu (Standard Error)

Interpretasi model:

a. Konstanta bernilai -2,974. Hal ini menunjukkan bahwa besarnya ROE adalah -2, 974 satuan, apabila ketiga variabel bebas yang diteliti nilainya sama dengan nol.

b. Variabel CR bernilai 0,482, dengan nilai signifikansi sebesar 0,065 maka CR tidak berpengaruh signifikan terhadap ROE. Hal ini menunjukkan bahwa jika nilai CR ditingkatkan maka ROE tidak akan meningkat.

c. Variabel WCTO bernilai 0,197, dengan nilai signifikansi sebesar 0,379 maka WCTO tidak berpengaruh signifikan terhadap ROE. Hal ini menunjukkan bahwa jika nilai WCTO ditingkatkan maka ROE tidak akan meningkat.

4.4.2. Pengujian Hipotesis

1. Uji F(Uji secara bersama-sama)

Uji F digunakan untuk mengetahui apakah varibel bebas(CR, WCTO, dan DER) memiliki pengaruh yang signifikan secara bersama-sama terhadap variabel terikat (ROE).

Tabel 4.8. Uji F ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. 1 Regression 20.739 3 6.913 5.829 .001a

Residual 71.161 60 1.186

Total 91.900 63

a. Predictors: (Constant), LN_DER, LN_CR, LN_WCTO b. Dependent Variable: LN_ROE

Sumber : Output SPSS (2011)

2. Uji t

Pengujian ini dilakukan untuk mengetahui apakah variabel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Tabel 4.9.

Uji t (uji secara parsial) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) -2.974 .628 -4.734 .000

LN_CR .482 .256 .327 1.879 .065

LN_WCT

O .197 .222 .163 .886 .379

LN_DER .428 .142 .379 3.025 .004

a. Dependent Variable: LN_ROE Sumber : Output SPSS (2011)

Analisis Tabel 4.9. untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen adalah sebagai berikut:

makanan dan minuman. Hasil penelitian ini menyatakan bahwa Rasio Lancar tidak berpengaruh signifikan terhadap ROE maka H0 diterima. Hasil penelitian ini tidak sesuai dengan teori yang menyatakan bahwa rasio lancar yang tinggi akan berpengaruh negatif terhadap kemampuan memperoleh laba, karena sebagian modal kerja tidak berputar atau mengalami pengangguran. (Martono dan Harjito, 2001: 135). Hal ini dikarenakan oleh rasio lancar digunakan sebagai indikator dalam penelitian yang waktu penelitiannya relatif singkat atau jangka pendek (Brigham dan Houston, 2009: 96), dan juga disebabkan tingginya fluktuasi rasio lancar pada data keuangan industri makanan dan minuman ini.

perusahaan makanan dan minuman yang terdaftar di BEI sangat fluktuatif, hal ini disebabkan karena perusahaan kurang menyesuaikan jumlah modal kerja untuk menghasilkan volume penjualan yang tinggi, sehingga ROE perusahaan kurang optimal.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan, maka kesimpulan dari penelitian ini adalah sebagai berikut:

1. Rasio Lancar, Perputaran Modal Kerja (WCTO), dan Debt to Equity Ratio (DER) secara simultan mempengaruhi Profitabilitas yang dalam hal ini adalah

Return on Equity (ROE) pada Perusahaan Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia pada tahun 2005-2009. 2. Secara parsial dapat dikatakan bahwa:

a. Rasio Lancar tidak berpengaruh signifikan terhadap Return on Equity (ROE) perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2005-2009.

b. Perputaran Modal Kerja (WCTO) tidak berpengaruh signifikan terhadap

Return on Equity (ROE) perusahaan makanan dan minuman yang terdaftar

di Bursa Efek Indonesia pada tahun 2005-2009.

c. Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap Return on Equity (ROE) perusahaan makanan dan minuman yang terdaftar

5.2. Saran

Adapun saran penulis adalah sebagai berikut :

1. Hasil penelitian menunjukkan bahwa faktor-faktor yang diteliti pada sektor industri makanan dan minuman tidak seluruhnya memberikan pengaruh signifikan kepada variabel terikatnya (ROE). Hanya DER yang memiliki pengaruh yang signifikan terhadap ROE. Penulis menyarankan untuk penelitian lebih lanjut mengenai Return on Equity hendaknya menambah faktor-faktor lain yang diduga berpengaruh terhadap Return on Equity misalnya Quick Ratio, Debt Ratio, Cash Ratio, Total Asset Turnover, dan sebagainya.

2. Perusahaan meningkatkan profitabilitas dengan cara memperbaiki strategi pemasaran untuk meningkatkan penjualan, karena dengan penjualan yang tinggi akan diperoleh tingkat perputaran modal kerja yang tinggi pula. Perusahaan juga dapat melakukan penambahan hutang (pinjaman) jika sejauh perusahaan mampu mengelola hutang tersebut dan dapat menghasilkan laba (profitabilitas)