FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INTELLECTUAL CAPITAL PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010 - 2014

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Soraya Faradina NIM: 1111082000003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INTELLECTUAL CAPITAL PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010 - 2014

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Soraya Faradina NIM: 1111082000003

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Ismawati Haribowo, SE., M.Si

NIP. 19490602 197803 1 001 NIDN. 2009098001

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 12 Maret 2015 telah dilakukan ujian komprehensif atas mahasiswi: 1. Nama : Soraya Faradina

2. NIM : 1111082000003

3. Jurusan : Akuntansi

4. Judul Skripsi : Faktor-faktor yang Mempengaruhi Pengungkapan Intellectual Capital pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014.

Setelah mencermati dan memperlihatkan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswi tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ketahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Maret 2015

1. Dr. Dharmajaya, MA NIDN. 0212037301

Penguji I

2. Putriesty Mandasari, S.P., M.Si NIP. 19840608 201101 2 010

Penguji II

3. Reskino, SE., M.Si., Ak. CA NIP. 19740928 200801 2 004

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 25 Agustus 2015 telah dilakukan ujian skripsi atas mahasiswa: 1. Nama : Soraya Faradina

2. NIM : 1111082000003

3. Jurusan : Akuntansi

4. Judul Skripsi : “Faktor-faktor yang Mempengaruhi Pengungkapan Intellectual Capital pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014”

Setelah mencermati dan memperlihatkan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 25 Agustus 2015

1. Dr. Desmadi Saharudin, LC., MA NIP. 19720711 200501 1 007

2. Yessi Fitri, SE., M.Si., Ak., CA NIP. 19760924 200604 2 002

3. Dr. Rini, SE., Ak., M.Si. NIP. 19760315 200501 2 002

4. Dr. Yahya Hamja, MM NIP. 19490602 197803 1 001

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Soraya Faradina

No. Induk Mahasiswa : 1111082000003

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah memalui pembukuan yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan peraturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Soraya Faradina

2. Tempat, Tanggal Lahir : Ujung Pandang, 29 Maret 1993

3. Agama : Islam

4. Alamat : Jl. WR. Supratman, Greenwoods

Townhouses No. M-03, Kp. Utan, Ciputat

5. Telepon : 085332000050

6. Email : [email protected]

II. PENDIDIKAN

1. SDN Banjarbaru Utara 2, Banjarbaru (Kal-Sel) Tahun 1999-2005 2. Madrasah Tsanawiyah Pembangunan UIN Jakarta Tahun 2005-2008 3. Madrasah Aliyah Pembangunan UIN Jakarta Tahun 2008-2011 4. S1 Jurusan Akuntansi Fakultas Ekonomi dan Tahun 2011-2015

Bisnis UIN Syarif Hidayatullah Jakarta

III. SEMINAR, WORKSHOP DAN TRAINING

1. Peserta pada seminar “Membentuk Karakter Kartini Masa Kini yang Maju, Cerdas, Mandiri dan Beretika” di Fakultas Ekonomi dan Bisnis UIN Jakarta.

2. Peserta pada seminar “Auditing Day” di Fakultas Ekonomi dan Bisnis UIN Jakarta.

3. Peserta pada seminar “Diskusi Entrepreneurship Chairul Tanjung & Joko Widodo” di Gedung SMESCO Convention Hall.

5. Peserta pada seminar “Bisnis Kreatif Muslim. Explore Your Socmed, Boost Your Business” di Aula Madya UIN Jakarta.

IV. LATAR BELAKANG KELUARGA

1. Ayah : H. Eddy Sumaryadi, SE

2. Tempat, Tanggal Lahir : Kandangan, 7 Juni 1964 3. Ibu : Hj. Farah Fitriyah, S.Pd 4. Tempat, Tanggal Lahir : Tanjung, 17 Oktober 1966 7. Alamat : Jl. WR. Supratman, Greenwoods

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INTELLECTUAL CAPITAL PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN

2010-2014

ABSTRACT

The purpose of this research is to find out the effect of firm age, firm size, leverage, profitability and concentration of ownership on intellectual capital disclosure. The sample of this study is from property and real estate firm that listed on Indonesian Stock Exchange from 2010 until 2014. This research using purposive sampling method, to determine the sample of this research with 80 companies as population and 16 companies as sample. This research using multiple linear regression analyzed method by SPSS program version 22 for windows.

Partially, the results of this research indicate that only firm size has an effect on intellectual capital disclosure, while firm age, leverage, profitability and concentration of ownership do not have an effect on intellectual capital disclosure. The result also indicates that firm age, firm size, leverage, profitability and concentration of ownership simultaneously have an effect on intellectual capital disclosure.

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN INTELLECTUAL CAPITAL PADA PERUSAHAAN PROPERTY DAN REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2010-2014

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh umur perusahaan, ukuran perusahaan, leverage, profitabilitas dan konsentrasi kepemilikan terhadap pengungkapan intellectual capital. Sampel yang digunakan dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2010 sampai dengan 2014. Penelitian ini menggunakan metode purposive sampling untuk penentuan sampel dengan jumlah populasi sebanyak 80 perusahaan dan sampel sebanyak 16 perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan program SPSS versi 22 for windows.

Secara parsial, hasil penelitian ini menunjukkan bahwa hanya ukuran perusahaan yang berpengaruh terhadap pengungkapan intellectual capital. Sedangkan umur perusahaan, leverage, profitabilitas dan konsentrasi kepemilikan tidak berpengaruh terhadap pengungkapan intellectual capital. Secara simultan, hasil penelitian ini menunjukkan bahwa umur perusahaan, ukuran perusahaan, leverage, profitabilitas dan konsentrasi kepemilikan berpengaruh secara simultan terhadap pengungkapan intellectual capital.

KATA PENGANTAR

Alhamdulillah, tidak ada kata yang lebih tepat selain mengucapkan puji dan syukur ke hadirat Allah SWT yang telah memberikan ruang, waktu, kesehatan dan kesempatan bagi penulis dan atas semua limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor yang Mempengaruhi Pengungkapan Intellectual Capital Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014”. Shalawat serta salam senantiasa selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah menjadi teladan bagi semua umat manusia.

Penelitian ini merupakan tugas akhir yang wajib diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah peneliti haturkan atas kekuatan yang telah dianugerahkan oleh Allah SWT. Penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Allah SWT yang telah memberikan nikmat dan rezeki kepada penulis, sehingga penulis selalu bersyukur atas segala nikmat dan rezeki yang telah diberikan oleh-Nya.

2. Kedua orang tua penulis, ibunda Farah Fitriyah dan ayahanda Eddy Sumaryadi atas segala kasih sayang, kesabaran, motivasi, nasihat, perhatian, semangat, dukungan dan doa yang tiada henti yang telah diberikan kepada penulis. Mereka adalah motivator utama penulis dalam pengerjaan skripsi ini.

ini. Semoga kita dapat menjadi anak-anak berguna bagi nusa dan bangsa, serta dapat dibanggakan oleh kedua orang tua baik di dunia maupun di akhirat kelak.

4. Bapak Dr. M. Arief Mufraini, Lc., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 7. Bapak Dr. Yahya Hamja, MM selaku dosen Pembimbing Skripsi I yang

telah bersedia menyediakan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi dengan sabar dan ikhlas. Terima kasih untuk semua nasihat, ilmu, bimbingan, motivasi, dukungan dan semangat yang telah diberikan kepada penulis dalam menyelesaikan skripsi ini.

8. Ibu Ismawati Haribowo, SE., M.Si. selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan, saran, motivasi dan bimbingan dalam menyelesaikan skripsi ini. Terima kasih atas segala bimbingan dan ilmu yang telah diberikan selama ini.

9. Seluruh Dosen dan karyawan UIN Syarif Hidayatullah Jakarta yang telah memberikan ilmu dan bimbingan kepada penulis selama menuntut ilmu yang akan menjadi bekal dan pengalaman yang berharga bagi penulis di masa depan.

10.Sahabat-sahabat penulis yang selalu memberikan semangat, motivasi, canda, tawa dan semua perhatian yang telah diberikan selama ini. Yang telah memberikan hiburan dan semangat di saat penulis merasa jenuh dan sedih. Terimakasih atas segala bantuan, dukungan, perhatian, kasih sayang dan nasihat-nasihat yang telah kalian berikan, semoga kita semua menjadi orang yang sukses.

penulis sehingga memberikan berbagai pengalaman yang berharga dan warna kehidupan tersendiri di hati penulis. Semoga kita menjadi orang yang sukses seperti yang kita cita-citakan selama ini.

12.Sahabat seperjuangan penulis, yaitu seluruh keluarga besar akuntansi A yang telah memberikan banyak pengalaman berharga dan tidak terlupakan, semua canda, tawa serta isak tangis yang pernah kita lalui bersama akan selalu dikenang di hati penulis.

13.Sahabat tercinta penulis sejak SMA, yaitu Dila, Adani, Ziezie, Ririn, Bayu dan Andi terima kasih banyak atas waktu, doa, saran, dukungan, motivasi dan waktu yang telah diberikan untuk mendengar segala keluh kesah dari penulis. Semoga persahabatan kita sejak SMA akan selalu abadi hingga rambut kita menjadi abu-abu nanti.

14.Sahabat tercinta penulis dalam Grup Horfam, terima kasih atas segala dukungan dan motivasi yang diberikan, khususnya untuk Windy, Nindya dan Fila yang selalu memberikan semangat, hiburan dan motivasi kepada penulis.

15.Semua pihak yang tidak bisa penulis sebutkan satu per satu. Terima kasih atas segala bantuannya dalam menyelesaikan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran, masukan maupun kritikan yang akan membangun dari berbagai pihak.

Jakarta, Agustus 2015

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi ... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xiii

Daftar Tabel ... xviii

Daftar Gambar ... xix

Daftar Lampiran ... xx

BAB I PENDAHULUAN ... 1

A.Latar Belakang Penelitian ... 1

B.Perumusan Masalah ... 9

C.Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 13

1. Teori Stakeholder (Stakeholder Theory) ... 13

2. Teori Signaling (Signaling Theory) ... 14

3. (Intangible Assets) ... 15

4. Intellectual Capital... 18

a. Human Capital ... 19

b. Structural Capital ... 20

c. Customer Capital ... 20

5. Pengungkapan Intellectual Capital ... 21

6. Umur Perusahaan ... 30

7. Ukuran Perusahaan... 31

8. Leverage ... 32

9. Profitabilitas ... 33

10.Konsentrasi Kepemilikan ... 34

B.Penelitian Sebelumnya ... 35

C.Kerangka Pemikiran ... 42

D.Perumusan Hipotesis ... 43

1. Pengaruh Umur Perusahaan Terhadap Pengungkapan Intellectual Capital ... 43

2. Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Intellectual Capital ... 44

4. Pengaruh Profitabilitas Terhadap Pengungkapan Intellectual

Capital ... 46

5. Pengaruh Konsentrasi Kepemilikan Terhadap Pengungkapan Intellectual Capital ... 47

6. Pengaruh Umur Perusahaan, Ukuran Perusahaan, Leverage, Profitabilitas dan Konsentrasi Kepemilikan Secara Simultan Terhadap Pengungkapan Intellectual Capital ... 48

BAB III METODE PENELITIAN ... 49

A.Ruang Lingkup Penelitian ... 49

B.Metode Penentuan Sampel ... 50

C.Metode Pengumpulan Data ... 51

D.Metode Analisis Data ... 52

1. Statistik Deskriptif ... 52

2. Uji Asumsi Klasik ... 52

a. Uji Normalitas ... 53

b. Uji Multikolinieritas ... 54

c. Uji Autokorelasi ... 54

d. Uji Heteroskedastisitas ... 55

3. Uji Koefisien Determinasi (R2) ... 56

4. Uji Hipotesis ... 56

a. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 57

E. Operasionalisasi Variabel Penelitian ... 59

1. Variabel Dependen ... 59

a. Pengungkapan Intellectual Capital (Y) ... 59

2. Variabel Independen ... 60

a. Umur Perusahaan (X1) ... 60

b. Ukuran Perusahaan (X2) ... 60

c. Leverage (X3) ... 60

d. Profitabilitas (X4) ... 61

e. Konsentrasi Kepemilikan (X5) ... 61

BAB IV ANALISIS DAN PEMBAHASAN ... 64

A.Gambaran Umum Objek Penelitian ... 64

B.Hasil Analisis Data dan Pembahasan ... 66

1. Uji Statistik Deskriptif ... 66

2. Uji Asumsi Klasik ... 69

a. Uji Normalitas ... 69

b. Uji Multikolinieritas ... 72

c. Uji Autokorelasi ... 74

d. Uji Heteroskedastisitas ... 75

3. Uji Koefisien Determinasi (R2) ... 77

4. Uji Hipotesis ... 78

1) Pengaruh Umur Perusahaan Terhadap Pengungkapan

Intellectual Capital ... 80

2) Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Intellectual Capital ... 81

3) Pengaruh Leverage Terhadap Pengungkapan Intellectual Capital ... 83

4) Pengaruh Profitabilitas Terhadap Pengungkapan Intellectual Capital ... 85

5) Pengaruh Konsentrasi Kepemilikan Terhadap Pengungkapan Intellectual Capital ... 86

b. Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 87

BAB V KESIMPULAN DAN SARAN ... 90

A.Kesimpulan ... 90

B.Saran ... 91

DAFTAR PUSTAKA ... 94

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Perbandingan Aktiva Tidak Berwujud ... 16

2.2 Klasifikasi Intellectual Capital ... 21

2.3 Penelitian Empiris Tentang Intellectual Capital ... 24

2.4 Item Indeks Pengungkapan Intellectual Capital ... 28

2.5 Hasil Penelitian Sebelumnya ... 36

3.1 Operasionalisasi Variabel Penelitian ... 62

4.1 Rincian Sampel Penelitian ... 64

4.2 Daftar Nama Perusahaan Property dan Real Estate ... 65

4.3 Hasil Uji Statistik Deskriptif ... 66

4.4 Hasil Uji Normalitas Kolmogorov-Smirnov ... 72

4.5 Hasil Uji Multikolinieritas ... 73

4.6 Hasil Uji Autokorelasi Runs Test ... 74

4.7 Hasil Uji Heteroskedastisitas: Uji Glejser ... 77

4.8 Hasil Uji Koefisien Determinasi (R2) ... 78

4.9 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ... 79

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 42

4.1 Hasil Uji Normalitas: Grafik Histogram ... 70

4.2 Hasil Uji Normalitas: Grafik Normal Probability Plot ... 71

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Daftar Sampel Perusahaan Property dan Real Estate ... 100

2 Hasil Perhitungan Total Item Pengungkapan IC ... 101

3 Hasil Perhitungan Variabel Independen dan Dependen ... 106

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Suatu perusahaan seringkali mengkaitkan kekayaan perusahaan dengan sumber daya fisik atau aset berwujud seperti uang, surat-surat berharga, bangunan, tanah dan tenaga kerja (labor). Karena terlalu memusatkan perhatian terhadap kekayaan yang berwujud fisik, sehingga sumber daya pengetahuan tidak begitu diperhatikan dalam suatu perusahaan. Keberhasilan suatu perusahaan yaitu dilihat dari pengetahuan dan kompetensi dari sumber daya manusia perusahaan, hal ini dibutuhkan agar perusahaan memiliki daya saing yang tinggi dalam melakukan kegiatan bisnis. Saat ini kesadaran dan kebutuhan akan pentingnya sumber daya pengetahuan (intellectual capital) semakin tinggi seiring dengan semakin meningkatnya persaingan antar perusahaan dalam melakukan kegiatan bisnis (Sangkala, 2006).

Menurut World Economic Forum pada tahun 2014, kemampuan daya saing Indonesia selama beberapa tahun terakhir telah meningkat, yaitu sebelumnya pada tahun 2013 Indonesia berada pada urutan ke-38 dan pada tahun 2014 Indonesia naik menempati urutan ke-34 dari 144 negara. Indonesia pada tahun 2014 lalu telah mengalahkan Negara Spanyol, Portugal, Turki, Kuwait, India, Brazil dan Mexico. Sehingga telah terbukti bahwa setiap tahunnya, kemampuan daya saing Indonesia cenderung meningkat setelah mengalami penurunan daya saing pada saat beberapa tahun yang lalu seperti yang tercatat dalam World Economic Forum. Menurut The Jakarta Globe pada tahun 2015, dijelaskan juga bahwa Indonesia merupakan kawasan ekonomi yang terbesar di antara negara-negara ASEAN dan merupakan satu-satunya di antara negara-negara G-20 kawasan ASEAN lainnya (Manuturi, 2015).

intangible, biasanya diberi nama goodwill, mulai tampak dalam praktik bisnis dan akuntansi (IFA, 1998 dalam Ulum, 2009).

Sejak tahun 1990-an, perhatian terhadap praktik pengelolaan aset tidak berwujud telah meningkat. Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran intangible assets tersebut adalah intellectual capital yang telah menjadi fokus perhatian dalam berbagai bidang, baik manajemen, teknologi informasi, sosiologi, maupun akuntansi. Selama ini, perbedaan antara intangible assets dan intellectual capital telah disamarkan ke dalam pengertian intangible yang keduanya dirujuk pada istilah goodwill (Ulum, 2009). Modal intelektual telah mendapat perhatian yang lebih baik bagi para akademisi, perusahaan maupun para investor. Modal intelektual dapat dipandang sebagai pengetahuan dalam pembentukan kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997).

antara lain ilmu pengetahuan dan teknologi, desain dan implementasi sistem atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang (termasuk merek produk/brand names). Selain itu juga ditambahkan peranti lunak komputer, hak paten, hak cipta, film gambar hidup, daftar pelanggan, hak pengusahaan hutan, kuota impor, waralaba/franchise, hubungan dengan pemasok atau pelanggan, kesetiaan pelanggan, hak pemasaran dan pangsa pasar (Ulum, 2009).

Intellectual capital tidak hanya terkait dengan materi intelektual yang terdapat dalam diri karyawan perusahaan, seperti pendidikan dan pengalaman, tetapi juga terkait dengan materi atau aset perusahaan yang berbasis pengetahuan, atau hasil dari proses transformasi pengetahuan yang dapat berwujud aset intelektual perusahaan (informasi, intellectual property, loyalitas pelanggan, paten, trademark, brand equity, database) (Sangkala, 2006). Dalam dunia praktik, intellectual capital masih belum dikenal secara luas di Indonesia. Perusahaan-perusahaan di Indonesia cenderung menggunakan conventional based dalam membangun bisnisnya, sehingga produk yang dihasilkannya masih miskin kandungan teknologi. Di samping itu perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital, structural capital dan customer capital. Padahal semua ini merupakan elemen elemen pembangun intellectual capital perusahaan (Sawarjuwono dan Kadir, 2003).

perusahaan yang kredibel, terpadu dan “true and fair”. Pengungkapan intellectual capital dikomunikasikan untuk stakeholder internal dan eksternal, yaitu dengan menggabungkan laporan yang berbentuk angka, visualisasi dan naratif yang bertujuan sebagai penciptaan nilai. Laporan intellectual capital mengandung informasi finansial dan non-finansial yang beragam seperti perputaran karyawan, kepuasan kerja, in-service training, kepuasan pelanggan dan ketepatan pasokan. Hal tersebut berguna agar karyawan mengetahui bagaimana dalam memberikan kontribusi terhadap penciptaan nilai bagi perusahaan (Ulum, 2009).

Bukh et al., (2005) melakukan penelitian tentang pengungkapan informasi intellectual capital dalam prospectus IPO (Initial Public Offering) pada perusahaan di Denmark. Penelitian tersebut menggunakan content analysis untuk mengukur hubungan pengungkapan intellectual capital dengan jenis perusahaan, kepemilikan manajerial, ukuran perusahaan dan umur perusahaan. Penelitian ini menggunakan 78 item pengungkapan yang terdiri dari 6 kategori, yaitu karyawan, pelanggan, teknologi informasi, proses, penelitian dan pengembangan serta laporan strategis. Hasil penelitian tersebut menyebutkan bahwa kepemilikan manajerial dan jenis industri berpengaruh terhadap jumlah pegungkapan sukarela tentang intellectual capital. Sedangkan ukuran perusahaan dan umur perusahaan tidak memiliki pengaruh terhadap pengungkapan intellectual capital.

pada 96 perusahaan bioteknologi di Australia pada tahun 2005. Penelitian ini menggunakan 78 item disclosure index yang sebelumnya telah dikembangkan oleh Bukh et al., (2005) dalam mengukur pengungkapan intellectual capital. Hasil dari penelitian tersebut menjelaskan bahwa tingkat leverage, komisaris independen, umur perusahaan dan ukuran perusahaan masing-masing mempengaruhi pengungkapan sukarela intellectual capital, sedangkan konsentrasi kepemilikan tidak memiliki pengaruh terhadap pengungkapan sukarela intellectual capital.

Di Indonesia, Sutanto (2012) melakukan penelitian tentang pengaruh karakteristik perusahaan terhadap tingkat pengungkapan informasi intellectual capital pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009. Penelitian ini menggunakan 25 item pengungkapan intellectual capital (Purnomosidhi, 2006 dalam Sutanto, 2012). Hasil penelitian tersebut menyebutkan bahwa hanya variabel ukuran perusahaan saja yang berpengaruh terhadap pengungkapan intellectual capital, sedangkan variabel struktur kepemilikan, basis perusahaan, profitabilitas, leverage dan umur perusahaan tidak memiliki pengaruh terhadap pengungkapan intellectual capital.

Berdasarkan uraian latar belakang yang telah dijelaskan dan beberapa penelitian yang telah dilakukan yang hasilnya belum konsisten, sehingga peneliti tertarik untuk melakukan penelitian yang lebih lanjut mengenai faktor-faktor yang mempengaruhi pengungkapan intellectual capital dan penting untuk diteliti agar mengetahui bagaimana pengungkapan intellectual capital. Berdasarkan hal tersebut, maka judul yang diambil oleh peneliti adalah “Faktor-faktor yang Mempengaruhi Pengungkapan Intellectual Capital Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014”.

Penelitian ini merupakan replikasi dan pengembangan dari penelitian yang dilakukan oleh Artinah (2013) yang berjudul “Faktor-Faktor yang Mempengaruhi Pengungkapan Intellectual Capital Pada Lembaga Keuangan yang Terdaftar di Bursa Efek Indonesia”.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah terdapat pada variabel independen penelitian, objek penelitian, dan periode penelitian dan indeks item pengungkapan yang digunakan sebagai berikut:

pengungkapan intellectual capital perusahaan dan jika jumlah komisaris independen relatif besar, maka akan mengganggu fungsi dan tugasnya sehingga menjadi tidak optimal. Kemudian penelitian ini menambah satu variabel lain berdasarkan penelitian dari Sutanto (2012) yaitu profitabilitas untuk diuji kembali dan mengetahui konsistensi pengaruh variabel tersebut terhadap pengungkapan intellectual capital.

2. Objek penelitian sebelumnya yang dilakukan oleh Artinah (2013) adalah pada lembaga keuangan yang terdaftar di Bursa Efek Indonesia. Sedangkan objek penelitian yang digunakan dalam penelitian ini adalah perusahaan sektor property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti memilih objek penelitian tersebut karena perusahaan sektor property dan real estate sedang berkembang pesat di Indonesia dan dalam melakukan aktivitasnya dibutuhkan peran dari intellectual capital.

3. Periode penelitian yang digunakan dalam penelitian Artinah (2013) adalah menggunakan periode 2009. Sedangkan periode penelitian yang digunakan dalam penelitian ini adalah periode 2010 sampai dengan 2014. Peneliti memilih periode yang lebih panjang agar hasil penelitian dapat digeneralisasi.

menggunakan 78 item pengungkapan yang juga dikembangkan oleh Bukh et al., (2005).

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut: 1. Apakah umur perusahaan berpengaruh terhadap pengungkapan intellectual

capital?

2. Apakah ukuran perusahaan berpengaruh terhadap pengungkapan intellectual capital?

3. Apakah leverage berpengaruh terhadap pengungkapan intellectual capital? 4. Apakah profitabilitas berpengaruh terhadap pengungkapan intellectual

capital?

5. Apakah konsentrasi kepemilikan berpengaruh terhadap pengungkapan intellectual capital?

6. Apakah umur perusahaan, ukuran perusahaan, leverage, profitabilitas dan konsentrasi kepemilikan secara simultan berpengaruh terhadap pengungkapan intellectual capital?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui pengaruh umur perusahaan terhadap pengungkapan intellectual capital.

b. Untuk mengetahui pengaruh ukuran perusahaan terhadap pengungkapan intellectual capital.

c. Untuk mengetahui pengaruh leverage terhadap pengungkapan intellectual capital.

d. Untuk mengetahui pengaruh profitabilitas terhadap pengungkapan intellectual capital.

e. Untuk mengetahui pengaruh konsentrasi kepemilikan terhadap pengungkapan intellectual capital.

f. Untuk mengetahui pengaruh umur perusahaan, ukuran perusahaan, leverage, profitabilitas dan konsentrasi kepemilikan secara simultan terhadap pengungkapan intellectual capital.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain adalah sebagai berikut:

a. Bagi Peneliti Selanjutnya

b. Bagi Para Akademisi

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan wawasan mengenai intellectual capital dan praktik pengungkapan yang terjadi di Indonesia dan Internasional. Sehingga dapat diketahui masalah-masalah yang dihadapi mengenai intellectual capital. Sehingga diperoleh solusi masalah yang berkaitan mengenai penelitian ini dan agar dapat dipraktikkan dalam dunia kerja.

c. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi saran dan informasi yang dapat membantu perusahaan untuk mengungkapkan lebih banyak informasi mengenai intellectual capital dan seluruh aktivitas yang dilakukan oleh perusahaan secara sukarela dalam menerbitkan laporan tahunan perusahaan.

d. Bagi Pemerintah

e. Bagi Masyarakat

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Stakeholder (Stakeholder Theory)

Teori ini menjelaskan bahwa stakeholder berharap manajemen perusahaan melakukan seluruh aktivitas dan melaporkan kembali aktivitas-aktivitas tersebut kepada stakeholder. Stakeholder memiliki hak untuk diberikan informasi mengenai bagaimana aktivitas-aktivitas yang terjadi di perusahaan seperti polusi, sponsorship, inisiatif pengamanan dan lain-lain, bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi. Teori ini menyatakan bahwa organisasi akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial dan intelektual mereka melebihi permintaan wajibnya untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Deegan, 2004 dalam Ulum, 2009). Pihak yang termasuk sebagai stakeholder adalah para pemegang saham (investor), pemasok (supplier), pelanggan (customer), karyawan (employee), pemerintah (government) dan masyarakat publik.

hubungan-hubungan di lingkungan perusahaan mereka. Namun demikian, tujuan yang lebih luas dari teori stakeholder adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak aktivitas-aktivitas mereka, dan meminimalkan kerugian-kerugian bagi stakeholder. Pada kenyataannya, inti keseluruhan teori stakeholder terletak pada apa yang akan terjadi ketika korporasi dan stakeholder menjalankan hubungan mereka (Ulum, 2009).

Oleh karena itu, perusahaan memiliki tanggung jawab terhadap para stakeholder untuk mengungkapkan dan tidak mengungkapkan suatu informasi dalam laporan keuangan. Perusahaan berkewajiban untuk meyakinkan stakeholder bahwa aktivitas-aktivitas yang telah dilakukan oleh perusahaan sesuai dengan ekspektasi stakeholder. Sehingga para stakeholder akan percaya dan merasa aman dalam menanamkan modal atau sahamnya pada perusahaan tersebut, dan para stakeholder pun akan mendapatkan keuntungan dari saham tersebut sesuai dengan ketentuan dan ekspektasi yang diharapkan.

2. Teori Signaling (Signaling Theory)

(Oliveira et al., 2008). Teori ini menjelaskan bagaimana sinyal-sinyal keberhasilan atau kegagalan manajemen disampaikan kepada pemilik. Perusahaan berharap dengan melaporkan pengungkapan intellectual capital, maka akan memberikan keuntungan secara ekonomi untuk perusahaan yang akan meningkatkan nilai dan reputasi perusahaan. Sehingga hal tersebut mendorong pihak eksternal untuk menanamkan sahamnya pada perusahaan tersebut (Marisanti, 2012).

Pengungkapan intellectual capital secara sukarela membuat investor dan stakeholder untuk lebih baik dan berhati-hati dalam menilai kemampuan perusahaan di masa depan, melakukan penilaian yang tepat terhadap perusahaan dan mengurangi persepsi risiko mereka. Perusahaan mengungkapkan intellectual capital pada annual report mereka dalam rangka memuaskan kebutuhan informasi investor dan meningkatkan nilai atraktif sumber daya perusahaan (Miller dan Whiting, 2005). Sinyal positif yang diberikan oleh perusahaan diharapkan akan mendapat respon yang positif dari investor dan pasar. Sehingga hal tersebut dapat memberikan keuntungan yang maksimal bagi perusahaan serta menguntungkan investor. Oleh karena itu, perusahaan perlu untuk mengungkapkan informasi keuangan dan non-keuangan secara sukarela agar dapat menjadi good signal bagi perusahaan.

3. Intangible Assets (Aset Tidak Berwujud)

intellectual capital adalah bagian dari goodwill (ASB, 1997; IASB, 2004

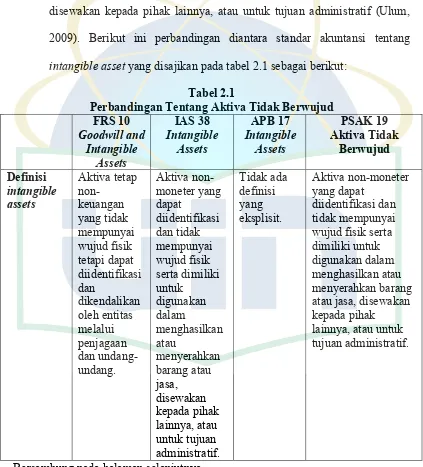

[image:36.595.100.523.248.715.2]dalam Ulum, 2009). Pada paragraf 08 PSAK 19 (revisi 2000) mendefinisikan bahwa aktiva tidak berwujud sebagai aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif (Ulum, 2009). Berikut ini perbandingan diantara standar akuntansi tentang intangible asset yang disajikan pada tabel 2.1 sebagai berikut:

Tabel 2.1

Perbandingan Tentang Aktiva Tidak Berwujud FRS 10 Goodwill and Intangible Assets IAS 38 Intangible Assets APB 17 Intangible Assets PSAK 19 Aktiva Tidak Berwujud Definisi intangible assets Aktiva tetap non-keuangan yang tidak mempunyai wujud fisik tetapi dapat diidentifikasi dan dikendalikan oleh entitas melalui penjagaan dan undang-undang. Aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif. Tidak ada definisi yang eksplisit. Aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak

lainnya, atau untuk tujuan administratif.

Tabel 2.1 (Lanjutan) FRS 10 Goodwill and Intangible Assets IAS 38 Intangible Assets APB 17 Intangible Assets PSAK 19 Aktiva Tidak Berwujud Klasifikasi intangible assets Suatu kategori: aktiva tidak berwujud yang memiliki ciri, fungsi atau kegunaan yang sama di dalam bisnis perusahaan, misalnya: lisensi, kuota, paten, hak cipta, franchises, dan trademarks. Ilmu pengetahuan dan teknologi, desain dan implementasi system atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang. Diklasifikasika n berdasarkan beberapa dasar yang berbeda: dapat diidentifikasi, cara perolehannya, masa manfaat yang diharapkan, dapat dipisahkan dari keseluruhan perusahaan. Ilmu pengetahuan dan teknologi, desain dan implem entasi system atau proses baru, lisensi, hak kekayaan intelektual, pengetahuan mengenai pasar dan merek dagang. (termasuk merek produk/brand names). Pengakuan (recognition) Suatu aktiva tidak berwujud yang dikembangkan secara internal mungkin dikapitalisasi hanya jika ia memiliki nilai pasar yang dapat diketahui. Aktiva tidak berwujud diakui jika, dan hanya jika: kemungkinan besar perusahaan akan memperoleh manfaat ekonomis masa depan dari aktiva tersebut; biaya perolehan aktiva tersebut dapat diukur secara andal. Suatu aktiva tidak berwujud yang dikembangkan secara internal harus diakui jika: (a) secara khusus dapat diidentifikasi; (b) memiliki umur yang jelas; (c) dapat dipisahkan dari keseluruhan entitas. Aktiva tidak berwujud diakui jika, dan hanya jika (a)

kemungkinan besar perusahaan akan memperoleh manfaat ekonomis masa depan dari aktiva tersebut; biaya perolehan aktiva tersebut dapat diukur secara andal.

Bersambung pada halaman selanjutnya

[image:37.595.106.518.113.661.2]Tabel 2.1 (Lanjutan) FRS 10 Goodwill and Intangible Assets IAS 38 Intangible Assets APB 17 Intangible Assets PSAK 19 Aktiva Tidak Berwujud

Amortisasi Aktiva tidak berwujud yang memiliki masa manfaat ekonomis yang terbatas, maka aktiva tersebut harus diamortisasi secara sistematis selama masa manfaat tersebut. Sedangkan aktiva tidak berwujud yang masa manfaat ekonomisnya tidak dapat didefinisikan, maka aktiva tersebut tidak dapat diamortisasi. Jumlah yang dapat diamortisasi dari aktiva tidak berwujud harus dialokasikan secara sistematis berdasarkan perkiraan terbaik dari masa manfaatnya. Aktiva tidak berwujud harus diamortisasi melalui pembebanan secara sistematis selama periode pendapatan berdasarkan masa manfaat yang diperkirakan. Jumlah yang dapat diamortisasi dari aktiva tidak berwujud harus dialokasikan secara sistematis berdasarkan perkiraan terbaik dari masa manfaatnya. Pada umumnya masa manfaat suatu aktiva tidak berwujud tidak akan melebihi 20 tahun sejak tanggal aktiva siap digunakan. Amortisasi harus mulai dihitung saat aktiva siap untuk digunakan.

Sumber: (IAI, 2002 dalam Ulum, 2009) 4. Intellectual Capital

[image:38.595.106.520.113.585.2]dan efisien, serta dapat mempengaruhi daya tahan dan keunggulan bersaing (Istanti, 2009). Intellectual capital didefinisikan sebagai sumber daya pengetahuan dalam bentuk karyawan, pelanggan, proses atau teknologi yang dimana perusahaan dapat menggunakannya dalam proses penciptaan nilai bagi perusahaan (Bukh et al., 2005). Metode pengukuran intellectual capital dikelompokkan menjadi dua kelompok, yaitu: pengukuran non-monetary dan pengukuran monetary (Sawarjuwono dan Kadir, 2003).

Intellectual capital sebagai intellectual material, yang meliputi pengetahuan, informasi, kekayaan intelektual dan pengalaman yang dapat digunakan secara bersamaan untuk menciptakan kekayaan (wealth) (Stewart, 1997). Intellectual capital umumnya didefinisikan sebagai perbedaan antara nilai pasar perusahaan (bisnis perusahaan) dan nilai buku dari aset perusahaan atau dari financial capital sebuah perusahaan. Nilai pasar dari bisnis kebanyakan adalah bisnis yang berdasarkan pada pengetahuan yang nilainya menjadi lebih besar daripada nilai yang dilaporkan dalam laporan keuangan berdasarkan perhitungan yang dilakukan oleh akuntan (Ulum, 2009). Intellectual capital terdiri dari 3 komponen, yaitu human capital, structural capital dan customer capital. a. Human Capital

perusahaan, kemampuan serta brainpower (Sangkala, 2006). Human Capital merupakan komponen yang sangat penting dalam suatu organisasi. Investasi dalam pelatihan dan peningkatan sumber daya manusia merupakan investasi yang sangat penting (Pratiwi, 2005). Oleh karena itu, human capital menjadi kunci kesuksesan perusahaan karena memiliki peran yang penting bagi daya saing perusahaan, sehingga perlu untuk mengembangkannya seperti melakukan program pelatihan, program pembelajaran, proses perekrutan dan mentoring. b. Structural Capital

Structural capital merupakan kemampuan organisasi atau perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan, seperti sistem operasional perusahaan, proses manufakturing, budaya organisasi, filosofi manajemen dan intellectual property yang dimiliki perusahaan (Sawarjuwono dan Kadir, 2003). Jadi, structural capital adalah sarana yang mendukung produktivitas karyawan untuk menciptakan kinerja yang efektif bagi perusahaan. Structural capital meliputi information system, hardware, software, database, struktur organisasi, patent dan trademark.

c. Customer Capital

pemasok yang andal dan berkualitas, berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar (Sawarjuwono dan Kadir, 2003). Oleh karena itu, perusahaan perlu untuk menjaga hubungan baik dengan para mitranya seperti supplier besar, pelanggan yang loyal dan juga hubungan baik dengan pemerintah agar kualitasnya semakin meningkat dari segala aspek dan menciptakan trust bagi mitra perusahaan. Berikut ini merupakan klasifikasi mengenai komponen intellectual capital yang disajikan pada tabel 2.2 sebagai berikut:

Tabel 2.2

Klasifikasi Intellectual Capital

Organizational Capital Customer Capital Human Capital Intellectual Property: Patents Copyrights Design rights Trade secret Trademarks Service marks Management philosophy Corporate culture Management processes Informations systems Networking systems Financial relations Brands Customers Customer loyalty Backlog orders Company names Distribution channels Business collaborations Licensing agreements Favourable contracts Franchising agreements Know-how Education Vocational qualification Work-related knowledge Work-related competencies Entrepreneurial spirit, innovativeness, proactive and reactive abilities, changeability Psychometric valuation Sumber: (IFAC, 1998 dalam Ulum, 2009)

5. Pengungkapan Intellectual Capital

satu instrument untuk menentukan nilai perusahaan (Purnomosidhi, 2006). Saat ini pengungkapan intellectual capital memberikan manfaat yang lebih besar dibanding masa lalu. Terutama bagi sektor yang mempunyai karakteristik industri dominan yang kemudian mengalami perubahan, seperti dari sektor manufaktur berubah menjadi high technology, finansial dan jasa asuransi (Guthrie dan Petty, 2000).

sehingga tidak perlu untuk menyediakan pengungkapan yang kredibel mengenai kegiatan perusahaan (Ulum, 2009).

Badan Akuntansi Internasional seperti International Federation of Accountants (IFAC), International Accounting Standards Committee (IASC), Society of Management Accountants of Canada (SMAC) juga sedang melakukan pengujian terhadap kerangka kerja pengelolaan dan pelaporan intellectual capital perusahaan. Hasil penelitian ini menunjukkan porsi pengungkapan setiap elemen modal intelektual, dimana 30% indikator digunakan untuk mengungkapkan human capital, 30% organizational capital (internal structure), dan 40% customer capital (external structure) (Sawarjuwono, 2003).

Riset yang dilakukan oleh Guthrie dan Petty (2000) menunjukkan bahwa:

a. Pengungkapan intellectual capital lebih banyak (95%) disajikan secara terpisah dan tidak ada yang disajikan dalam angka atau kuantitatif.

b. Pengungkapan mengenai modal eksternal lebih banyak dilakukan oleh perusahaan. Hal-hal yang banyak diungkapkan menyebar diantara ketiga elemen modal intelektual.

d. Secara keseluruhan perusahaan menekankan bahwa intellectual capital merupakan hal penting untuk menuju sukses dalam menghadapi persaingan masa depan.

Berikut ini merupakan penelitian-penelitian empiris mengenai intellectual capital yang disajikan pada tabel 2.3 sebagai berikut:

Tabel 2.3

Penelitian-penelitian Empiris Tentang Intellectual Capital

Peneliti Negara Tujuan

Penelitian Metode Penelitian Bidang Kajian Danish Trade and Industry Development Council (1997) Denmark dan Swedia

Sifat alami dari laporan

intellectual capital

Wawancara Tujuan, isi, dampak,

pengorganisasian dan definisi yang termasuk dalam akun-akun intellectual capital. Bornemann

et al. (1999)

Austria Nilai intellectual capital dari perspektif stakeholders Wawancara Kuesioner Content analysis Ukuran non-keuangan, perbandingan usaha kecil di Austria dengan perusahaan internasional. Backhuijs et

al. (1999)

Belanda Kerangka kerja untuk indikator intellectual capital

Studi kasus Signifikansi dari aset tidak berwujud, identifikasi dan definisi untuk indikator. Johanson et al. (1999)

Swedia Karakteristik aktiva tidak berwujud

Studi kasus Klasifikasi aktiva tidak berwujud, hubungan antar aktiva tidak berwujud.

Bersambung pada halaman selanjutnya

Tabel 2.3 (Lanjutan)

Peneliti Negara Tujuan

Penelitian Metode Penelitian Bidang Kajian Johanson et al. (1999)

Swedia Pengukuran dan

pengelolaan aktiva tidak berwujud

Studi kasus Pengembangan, tujuan, isi dan outcome dari sistem pengukuran. Achten

(1999)

Belanda Transparansi aset produksi tidak berwujud

Studi kasus Identifikasi aset produksi tidak berwujud dan pengukuran input. Andriessen et al. (1999)

Belanda Peilaian aktiva tidak berwujud

Studi kasus Pengukuran aktiva tidak berwujud dalam bentuk kapasitas laba masa depan. Miller et al.

(1999)

Kanada Pengukuran dan pelaporan intellectual capital

Kuesioner Indikator-indikator intellectual capital Canibano et

al. (1999)

Spanyol Pengukuran intellectual capital

Studi kasus Indikator-indikator intellectual capital Hoogendoor

n et al. (1999)

Belanda Pengembangan laporan intellectual capital Kuesioner Wawancara Identifikasi intellectual capital, perhitungan aktiva tidak berwujud dan indikator-indikator intellectual capital. Danish Agency for Trade and Industry (1999)

Denmark Pengembangan laporan

intellectual capital

Studi kasus Pengukuran intellectual capital dan acuan

(guidelines) bagi perusahaan.

Bersambung pada halaman selanjutnya

[image:45.595.121.522.112.702.2]Tabel 2.3 (Lanjutan)

Peneliti Negara Tujuan

Penelitian

Metode Penelitian

Bidang Kajian

Guthrie et al. (1999)

Australia Pelaporan intellectual capital

Content analysis Studi kasus

Isi dari laporan intellectual capital, peran industri sebagai kekuatan penggerak bagi intellectual capital. Brennan (1999)

Irlandia Pelaporan intellectual capital

Content analysis

Isi dari laporan intellectual capital, perbandingan nilai pasar dan nilai buku. Williams

(2001)

Inggris Pengungkapan intellectual capital dan hubungan kinerja Automatic word search Disclosure index dan hubungan pengungkapan intellectual capital dengan kinerja. Bozzolan (2003)

Italy Pengungkapan intellectual capital

Content analysis

Isi dari laporan intellectual capital dan faktor-faktor yang mempengaruhi perbedaan pelaporan. April, Bosma & Deglon (2003) Afrika Selatan Pengungkapan elemen-elemen intellectual capital Content analysis Frekuensi pengungkapan elemen intellectual capital. Goh dan Lim

(2004)

Malaysia Pengungkapan intellectual capital

Content analysis

Isi dari laporan intellectual capital, baik kualitatif maupun kuantitatif. Bukh (2005) Denmark Pengungkapan

intellectual capital

Content analysis Studi kasus

Isi dari laporan intellectual capital di IPO.

[image:46.595.118.526.112.749.2]Tabel 2.3 (Lanjutan)

Peneliti Negara Tujuan

Penelitian

Metode Penelitian

Bidang Kajian

Guthrie et al. (2006) Hong Kong dan Australia Pengungkapan intellectual capital Content analysis

Isi dari laporan intellectual capital dan membandingkan bukti dari Hong Kong dan Australia. White et al.

(2007)

Australia Pengungkapan intellectual capital dan key drivers-nya Intellectual capital index Correlation Multiple-regression Key driver pengungkapan intellectual capital adalah: umur perusahaan, leverage, ukuran perusahaan dan keberadaan komisaris independen. Boedi (2008) Indonesia Pengungkapan

intellectual capital Content analysis Pengungkapan kategori (item-item) intellectual capital dalam laporan tahunan. Ariestyowati

et al. (2009)

Indonesia Pengungkapan intellectual capital Content analysis Pengungkapan kategori (item-item) intellectual capital dalam laporan tahunan dan key driver-nya: umur perusahaan, ukuran perusahaan, jenis industry dan leverage. Sumber: Ulum (2009)

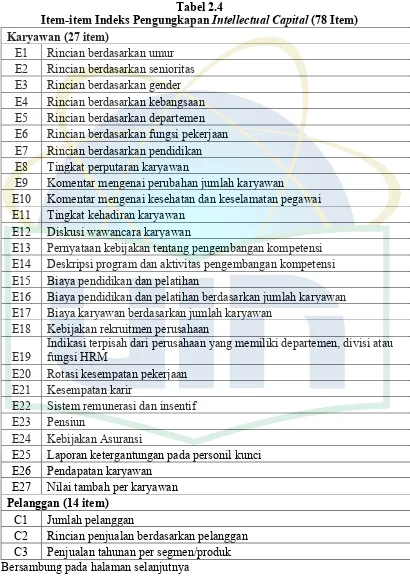

[image:47.595.118.524.113.651.2]dikembangkan oleh Bukh et al. (2005) yang disajikan pada tabel 2.4 sebagai berikut:

[image:48.595.112.522.169.745.2]Tabel 2.4

Item-item Indeks Pengungkapan Intellectual Capital (78 Item) Karyawan (27 item)

E1 Rincian berdasarkan umur E2 Rincian berdasarkan senioritas E3 Rincian berdasarkan gender E4 Rincian berdasarkan kebangsaan E5 Rincian berdasarkan departemen E6 Rincian berdasarkan fungsi pekerjaan E7 Rincian berdasarkan pendidikan E8 Tingkat perputaran karyawan

E9 Komentar mengenai perubahan jumlah karyawan

E10 Komentar mengenai kesehatan dan keselamatan pegawai E11 Tingkat kehadiran karyawan

E12 Diskusi wawancara karyawan

E13 Pernyataan kebijakan tentang pengembangan kompetensi E14 Deskripsi program dan aktivitas pengembangan kompetensi E15 Biaya pendidikan dan pelatihan

E16 Biaya pendidikan dan pelatihan berdasarkan jumlah karyawan E17 Biaya karyawan berdasarkan jumlah karyawan

E18 Kebijakan rekruitmen perusahaan E19

Indikasi terpisah dari perusahaan yang memiliki departemen, divisi atau fungsi HRM

E20 Rotasi kesempatan pekerjaan E21 Kesempatan karir

E22 Sistem remunerasi dan insentif E23 Pensiun

E24 Kebijakan Asuransi

E25 Laporan ketergantungan pada personil kunci E26 Pendapatan karyawan

E27 Nilai tambah per karyawan Pelanggan (14 item)

C1 Jumlah pelanggan

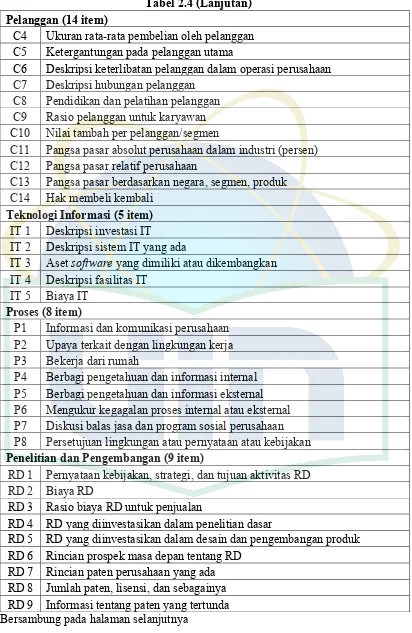

Tabel 2.4 (Lanjutan) Pelanggan (14 item)

C4 Ukuran rata-rata pembelian oleh pelanggan C5 Ketergantungan pada pelanggan utama

C6 Deskripsi keterlibatan pelanggan dalam operasi perusahaan C7 Deskripsi hubungan pelanggan

C8 Pendidikan dan pelatihan pelanggan C9 Rasio pelanggan untuk karyawan C10 Nilai tambah per pelanggan/segmen

C11 Pangsa pasar absolut perusahaan dalam industri (persen) C12 Pangsa pasar relatif perusahaan

C13 Pangsa pasar berdasarkan negara, segmen, produk C14 Hak membeli kembali

Teknologi Informasi (5 item) IT 1 Deskripsi investasi IT

IT 2 Deskripsi sistem IT yang ada

IT 3 Aset software yang dimiliki atau dikembangkan IT 4 Deskripsi fasilitas IT

IT 5 Biaya IT Proses (8 item)

P1 Informasi dan komunikasi perusahaan P2 Upaya terkait dengan lingkungan kerja P3 Bekerja dari rumah

P4 Berbagi pengetahuan dan informasi internal P5 Berbagi pengetahuan dan informasi eksternal P6 Mengukur kegagalan proses internal atau eksternal P7 Diskusi balas jasa dan program sosial perusahaan P8 Persetujuan lingkungan atau pernyataan atau kebijakan Penelitian dan Pengembangan (9 item)

RD 1 Pernyataan kebijakan, strategi, dan tujuan aktivitas RD RD 2 Biaya RD

RD 3 Rasio biaya RD untuk penjualan

RD 4 RD yang diinvestasikan dalam penelitian dasar

RD 5 RD yang diinvestasikan dalam desain dan pengembangan produk RD 6 Rincian prospek masa depan tentang RD

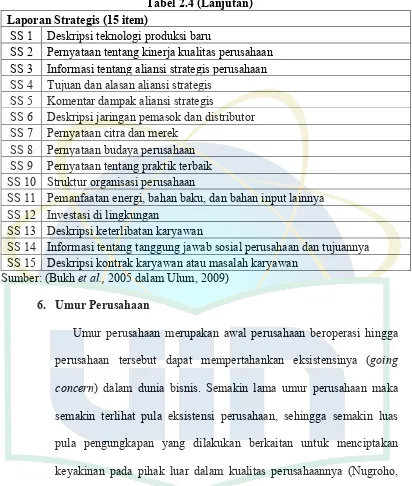

[image:49.595.113.525.117.750.2]Tabel 2.4 (Lanjutan) Laporan Strategis (15 item)

SS 1 Deskripsi teknologi produksi baru

SS 2 Pernyataan tentang kinerja kualitas perusahaan SS 3 Informasi tentang aliansi strategis perusahaan SS 4 Tujuan dan alasan aliansi strategis

SS 5 Komentar dampak aliansi strategis

SS 6 Deskripsi jaringan pemasok dan distributor SS 7 Pernyataan citra dan merek

SS 8 Pernyataan budaya perusahaan SS 9 Pernyataan tentang praktik terbaik SS 10 Struktur organisasi perusahaan

SS 11 Pemanfaatan energi, bahan baku, dan bahan input lainnya SS 12 Investasi di lingkungan

SS 13 Deskripsi keterlibatan karyawan

SS 14 Informasi tentang tanggung jawab sosial perusahaan dan tujuannya SS 15 Deskripsi kontrak karyawan atau masalah karyawan

Sumber: (Bukh et al., 2005 dalam Ulum, 2009) 6. Umur Perusahaan

Umur perusahaan merupakan awal perusahaan beroperasi hingga perusahaan tersebut dapat mempertahankan eksistensinya (going concern) dalam dunia bisnis. Semakin lama umur perusahaan maka semakin terlihat pula eksistensi perusahaan, sehingga semakin luas pula pengungkapan yang dilakukan berkaitan untuk menciptakan keyakinan pada pihak luar dalam kualitas perusahaannya (Nugroho, 2012). Perusahaan yang berumur lebih tua memiliki pengetahuan yang lebih mendalam tentang kebutuhan konstitusinya akan informasi mengenai perusahaan (Marwata, 2001).

[image:50.595.112.524.117.603.2]perekonomian. Semakin lama umur perusahaan akan memberikan pengungkapan informasi keuangan yang lebih luas dibanding perusahaan lain yang umurnya lebih pendek dengan alasan perusahaan tersebut memiliki pengalaman lebih dalam pengungkapan laporan tahunan (Istanti, 2009). Perusahaan yang umur listingnya di bursa efek lebih muda akan berupaya untuk mendapatkan tambahan modal dengan semakin banyak mengungkapkan informasi perusahaan termasuk intellectual capital (Li et al., 2008).

7. Ukuran Perusahaan

Ukuran perusahaan digunakan sebagai variabel independen dengan asumsi bahwa perusahaan yang lebih besar melakukan aktivitas yang lebih banyak dan biasanya memiliki banyak unit usaha dan memiliki potensi penciptaan nilai jangka panjang (Purnomosidhi, 2006). Ukuran perusahaan merupakan gambaran besar atau kecilnya suatu perusahaan. Alasan utama ukuran perusahaan termasuk sebagai variabel independen adalah bahwa perusahaan besar cenderung melakukan aktivitas yang lebih banyak dan biasanya memiliki unit bisnis yang berbeda yang menjadi faktor penentu keberhasilan dan memiliki potensi penciptaan nilai jangka panjang (Bozzolan et al., 2003).

mencoba mengisyaratkan bahwa perusahaan telah menerapkan prinsip-prinsip manajemen perusahaan yang baik (Nugroho, 2012). Ukuran perusahaan merupakan variabel penting dalam menjelaskan variasi pengungkapan informasi karena adanya kebutuhan untuk memperoleh dana dengan biaya yang paling rendah, tekanan dari shareholders dan para analis investasi untuk melakukan pengungkapan yang lebih banyak, pemantauan yang lebih ketat dari pihak penguasa, kerumitan struktur bisnis dan permintaan yang lebih besar untuk menyediakan informasi kepada berbagai kelompok pemakai (Purnomosidhi, 2006). Perusahaan besar memiliki biaya keagenan yang lebih besar daripada perusahaan kecil, sehingga konsekuensinya, perusahaan besar didorong untuk mengungkapkan lebih banyak tentang informasi voluntary, seperti intellectual capital, untuk mengurangi biaya keagenan yang dikeluarkan (Jensen dan Meckling, 1976).

8. Leverage

tinggiakan mengungkapkan lebih banyak informasi (Jensen dan Meckling, 1976).

Tingginya rasio financial leverage mencerminkan bahwa tingginya risiko keuangan suatu perusahaan. Risiko keuangan perusahaan yang tinggi menjelaskan bahwa perusahaan mengalami kesulitan keuangan (Petronela, 2004). Perusahaan yang memiliki leverage yang tinggi akan mengurangi pengungkapan yang dilakukan, termasuk intellectual capital disclosure, untuk mengurangi sorotan dari bondholder. Leverage menunjukkan proporsi atas penggunaan hutang untuk

membiayai investasi perusahaan. Semakin tinggi angka leverage, maka semakin tinggi ketergantungan perusahaan terhadap hutang, sehingga semakin besar risiko yang dihadapi perusahaan dan investor akan meminta tingkat keuntungan yang semakin tinggi (Jensen dan Meckling, 1976).

9. Profitabilitas

intellectual capital, yang diharapkan dapat meningkatkan nama baik perusahaan (Sutanto, 2012).

Banyak perusahaan cenderung mengungkapkan secara lengkap tentang hal-hal yang baik mengenai perusahaan dalam laporan tahunan, dengan tujuan untuk memperoleh nama baik yang tinggi di mata publik (Amalia, 2005). Profitabilitas yang tinggi merupakan salah satu hal yang dianggap baik oleh perusahaan, karena profitabilitas merupakan salah satu indikator keberhasilan suatu perusahaan, karena semakin tinggi profitabilitas perusahaan, maka semakin tinggi pula laba yang dihasilkan perusahaan.

10.Konsentrasi Kepemilikan

Tingginya konsentrasi kepemilikan dapat diasumsikan bahwa tingginya konsentrasi kepemilikan saham akan ditemui pada kondisi dimana hak milik tidak mampu dilindungi oleh negara. Dengan tidak adanya perlindungan negara, maka pengendali perusahaan akan mendapatkan kekuasaan melalui voting right dan insentif (melalui tingginya cash flow right). Sehingga kekuasaan tersebut mempengaruhi negosiasi dan pelaksanaan kontrak-kontrak perusahaan terhadap para stakeholders (Herdinata, 2008 dalam Istanti, 2009). B. Penelitian Sebelumnya

Tabel 2.5

Hasil Penelitian Sebelumnya

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Bukh et al. (2005) Disclosure of information on intellectual capital in Danish IPO prospectuses Indeks pengungkapan 78 item. Variabel ukuran perusahaan dan umur perusahaan. Variabel jenis industri dan kepemilikan manajerial.

Jenis industri dan kepemilikan manajerial berpengaruh terhadap luasnya

pengungkapan intellectual capital, sedangkan ukuran perusahaan dan umur perusahaan tidak memiliki pengaruh yang signifikan. 2. Bambang

Purnomosidhi (2006)

Pengungkapan Sukarela Modal Intelektual Pada Perusahaan Publik di BEJ

Regresi linier berganda. Variabel ukuran perusahaan dan leverage. Variabel kinerja modal intelektual. Menggunakan 25 item indeks pengungkapan. Objek penelitian adalah

perusahaan publik.

Kinerja modal intelektual, ukuran perusahaan dan leverage memiliki pengaruh yang signifikan terhadap indeks pengungkapan modal intelektual.

Tabel 2.4 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

3. White et al. (2007) Drivers of Voluntary

Intellectual Capital Disclosure in Listed Biotechnology

Regresi linier berganda. Variabel konsentrasi kepemilikan, ukuran perusahaan, umur perusahaan dan leverage. Indeks pengungkapan 78 item. Objek penelitian tersebut adalah perusahaan bioteknologi di Australia, sedangkan dalam penelitian ini adlaah perusahaan property dan real estate.

Komisaris independen, ukuran perusahaan, umur perusahaan dan leverage masing-masing mempengaruhi tingkat pengungkapan intellectual capital, sedangkan konsentrasi kepemilikan tidak memiliki pengaruh yang signifikan.

4. Ariestyowati et al. (2009)

Pengaruh Karakteristik Perusahaan Terhadap Praktik Pengungkapan Intellectual Capital dalam Laporan

Tahunan Perusahaan Publik di Indonesia Variabel ukuran perusahaan, umur perusahaan dan leverage. Regresi linier berganda. Variabel jenis industri. Objek penelitian tersebut adalah perusahaan publik di Indonesia.

Ukuran perusahaan, umur perusahaan, leverage dan jenis industri berpengaruh

signifikan terhadap praktik pengungkapan intellectual capital

[image:57.595.87.740.113.507.2]Tabel 2.4 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

5. Sri Layla Wahyu Istanti (2009)

Faktor-Faktor yang

Mempengaruhi Pengungkapan Sukarela Modal Intelektual

Regresi Linier Berganda. Variabel umur perusahaan, ukuran perusahaan, leverage dan konsentrasi kepemilikan. Indeks pengungkapan 78 item. Objek penelitian adalah perusahaan non-keuangan yang listing di BEI. Variabel komisaris independen. Ukuran perusahaan berpengaruh terhadap pengungkapan modal

intelektual. Sedangkan umur perusahaan, leverage, komisaris independen dan konsentrasi kepemilikan tidak berpengaruh terhadap

pengungkapan modal intelektual.

6. Ahmadi Nugroho (2012)

Faktor-Faktor yang

Mempengaruhi Intellectual Capital Disclosure (ICD)

Regresi linier berganda. Variabel umur perusahaan, ukuran perusahaan, leverage dan konsentrasi kepemilikan. Variabel komisaris independen. Objek penelitian tersebut adalah perusahaan manufaktur.

[image:58.595.85.753.118.507.2]Tabel 2.4 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

7. Felicia Dwiputri Sutanto (2012)

Pengaruh Karakteristik Perusahaan terhadap Tingkat Pengungkapan Informasi Intellectual Capital di dalam Laporan Tahunan Analisis Regresi Berganda. Variabel independen basis perusahaan, profitabilitas, dan leverage. Penelitian ini tidak menggunakan variabel independen umur perusahaan. Ukuran perusahaan

berpengaruh positif terhadap pengungkapan IC. Sedangkan struktur kepemilikan, basis perusahaan, profitabilitas, leverage, dan umur

perusahaan tidak berpengaruh terhadap pengungkapan IC. 8. Budi Artinah

(2013)

Faktor-faktor yang

Mempengaruhi Pengungkapan Intellectual Capital Pada Lembaga Keuangan yang Terdaftar di Bursa Efek Indonesia Regresi linier berganda. Variabel independen konsentrasi kepemilikan, leverage, dan ukuran perusahaan. Penelitian terdahulu meneliti pada lembaga keuangan yang terdaftar di BEI.

Konsentrasi kepemilikan dan ukuran perusahaan

[image:59.595.89.764.113.506.2]Tabel 2.4 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

9. Maharani Dian Cempaka dan Marsono (2013)

Analisis Faktor-Faktor yang Mempengaruhi Intellectual Capital Disclosure dan

Pengaruhnya Terhadap Cost of Equity Capital Regresi linier berganda. Variabel ukuran perusahaan dan leverage. Perusahaan property dan real estate. Indeks pengungkapan 78 item. Regresi linier sederhana. Variabel tipe auditor. Ukuran perusahaan berpengaruh terhadap

intellectual capital disclosure, sedangkan leverage dan tipe auditor tidak mempengaruhi intellectual capital disclosure.

10. Wulan Budi Astuti dan Imam Ghozali (2013)

Pengaruh Pengungkapan Intellectual Capital Prospektus Terhadap Pengungkapan Intellectual Capital Laporan Tahunan Perusahaan Publik Yang Terdaftar di BEI Tahun 2008-2011 Regresi linier berganda. Variabel umur perusahaan dan ukuran perusahaan. Indeks Pengungkapan 64 item. Objek penelitian adalah perusahaan publik. Variabel tingkat

pengungkapan IC pada saat IPO, industri manufaktur dan non-manufaktur dan perusahaan audit. Rata-rata pengungkapan informasi IC dalam prospektus berpengaruh terhadap rata-rata pengungkapan IC dalam laporan tahunan. Dari 5

variabel kontrol, hanya ukuran perusahaan yang berpengaruh terhadap pengungkapan IC.

[image:60.595.88.741.117.503.2]Tabel 2.4 (Lanjutan)

No. Peneliti (Tahun) Judul Penelitian Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

11. Reskino dan Lyandra Aisyah Margie (2014)

Pengaruh Komisaris Independen dan Struktur Kepemilikan Saham Terhadap Pengungkapan Intellectual Capital Dengan Profitabilitas Sebagai Variabel Moderating

Indeks

pengungkapan 78 item.

Objek penelitian tersebut adalah perusahaan manufaktur. Profitabilitas sebagai variabel moderasi.

Komisaris independen, struktur kepemilikan saham dan moderasi antara komisaris independen dan struktur kepemilikan dengan

profitabilitas secara simultan berpengaruh terhadap